Инфляционные ожидания населения России продолжают расти.

Источник: https://www.cbr.ru/Collection/Collection/File/35490/inFOM_21-07.pdf

Источник: https://www.cbr.ru/Collection/Collection/File/35490/inFOM_21-07.pdf

{kind=link}

Инфляция, согласно нашей модели, достигла своего пика во II квартале, однако оперативные данные свидетельствуют о сохранении высоких темпов роста индекса потребительских цен в июле. Главными проинфляционными факторами остаются рост цен на мировом товарном рынке (существенно недооцененный в начале года) и быстрое увеличение денежной массы в прошлом году на фоне мягкой ДКП.

Важно также отметить высокие показатели инфляционных ожиданий, которые значительно увеличивают проинфляционные риски.

Банк России четко дал понять, что в отличие от западных коллег не считает повышенную инфляцию временным явлением и планирует бороться с ней, увеличивая процентную ставку даже выше границы нейтрального диапазона, который оценивается в 5-6%.

При повышении ключевой ставки ЦБ обеспечивает ценовую стабильность, увеличивая привлекательность депозитов (и облигаций) и тормозя рост кредитования и потребления. В текущих условиях повышения на 50 б.п. при этом было бы достаточно, поскольку мы считаем, что на данный момент вклад немонетарных факторов в инфляцию достаточно высок. По мере восстановления мировой экономики от последствий пандемии и, как следствие, восстановительного роста предложения, цены на товарных рынках будут расти значительно меньшими темпами, а показатель инфляции будет снижаться. Однако инфляционные ожидания населения которые продолжают расти, являются фактором, который может заставить Банк России пойти на более серьезный шаг и повысить ставку на 75 б.п. Рынок, впрочем, настроен еще жестче - на повышение ставки до 6.5% (на 100 б.п.). В частности, такие ожидания основаны и на жестких сигналах ЦБ:

...Многим центральным банкам сейчас приходится принимать непростые решения: инфляция угрожает росту и благосостоянию людей в будущем, но ужесточение политики может несколько затормозить восстановление экономики уже сегодня. При этом всплеск инфляции имеет разную природу в разных странах: в одних его можно считать временным эффектом, который можно просто переждать. В других странах, где (как, например, у нас) выросли инфляционные ожидания, отсутствие реакции центрального банка однозначно приведет к раскручиванию инфляционной спирали, а вот эффект от мягкой политики на рост уже практически исчерпан.

Исходя из этих рассуждений и нашей модели, ставки в 6% должно хватить ЦБ для реализации долгосрочных целей по инфляции (с учетом возросших ожиданий населения). Уровни выше более чем вероятны, но отразят высокую оценку рисков продолжения роста цен на мировм товарном рынке (и поэтому нужно будет еще сильнее ужимать монетарные факторы, чтобы оставить инфляцию ниже 6% в среднесрочном периоде и сдержать инфляционные ожидания) и бОльшую волатильность ключевой ставки в ближайшем будущем.

Напоминаем, базовый сценарий Банка России, в том числе, и по ключевой ставке можно найти здесь.

Важно также отметить высокие показатели инфляционных ожиданий, которые значительно увеличивают проинфляционные риски.

Банк России четко дал понять, что в отличие от западных коллег не считает повышенную инфляцию временным явлением и планирует бороться с ней, увеличивая процентную ставку даже выше границы нейтрального диапазона, который оценивается в 5-6%.

При повышении ключевой ставки ЦБ обеспечивает ценовую стабильность, увеличивая привлекательность депозитов (и облигаций) и тормозя рост кредитования и потребления. В текущих условиях повышения на 50 б.п. при этом было бы достаточно, поскольку мы считаем, что на данный момент вклад немонетарных факторов в инфляцию достаточно высок. По мере восстановления мировой экономики от последствий пандемии и, как следствие, восстановительного роста предложения, цены на товарных рынках будут расти значительно меньшими темпами, а показатель инфляции будет снижаться. Однако инфляционные ожидания населения которые продолжают расти, являются фактором, который может заставить Банк России пойти на более серьезный шаг и повысить ставку на 75 б.п. Рынок, впрочем, настроен еще жестче - на повышение ставки до 6.5% (на 100 б.п.). В частности, такие ожидания основаны и на жестких сигналах ЦБ:

...Многим центральным банкам сейчас приходится принимать непростые решения: инфляция угрожает росту и благосостоянию людей в будущем, но ужесточение политики может несколько затормозить восстановление экономики уже сегодня. При этом всплеск инфляции имеет разную природу в разных странах: в одних его можно считать временным эффектом, который можно просто переждать. В других странах, где (как, например, у нас) выросли инфляционные ожидания, отсутствие реакции центрального банка однозначно приведет к раскручиванию инфляционной спирали, а вот эффект от мягкой политики на рост уже практически исчерпан.

Исходя из этих рассуждений и нашей модели, ставки в 6% должно хватить ЦБ для реализации долгосрочных целей по инфляции (с учетом возросших ожиданий населения). Уровни выше более чем вероятны, но отразят высокую оценку рисков продолжения роста цен на мировм товарном рынке (и поэтому нужно будет еще сильнее ужимать монетарные факторы, чтобы оставить инфляцию ниже 6% в среднесрочном периоде и сдержать инфляционные ожидания) и бОльшую волатильность ключевой ставки в ближайшем будущем.

Напоминаем, базовый сценарий Банка России, в том числе, и по ключевой ставке можно найти здесь.

{kind=link}

{kind=link}

{kind=link}

Долговой рынок слабо отреагировал на сегодняшнее повышение ключевой ставки ЦБ на 100бп. Долгосрочные ставки даже немного снижаются. Облигации на средних сроках до погашения пострадали больше всего, хотя, возможно, сейчас складываются хорошие условия для их покупки, учитывая ограниченность дальнейшего ужесточения денежно-кредитной политики и начала тенденции к снижению инфляции.

Подходящие именно для вас бумаги можно подобрать в нашем сервисе Анализ облигаций.

Подходящие именно для вас бумаги можно подобрать в нашем сервисе Анализ облигаций.

{kind=link}

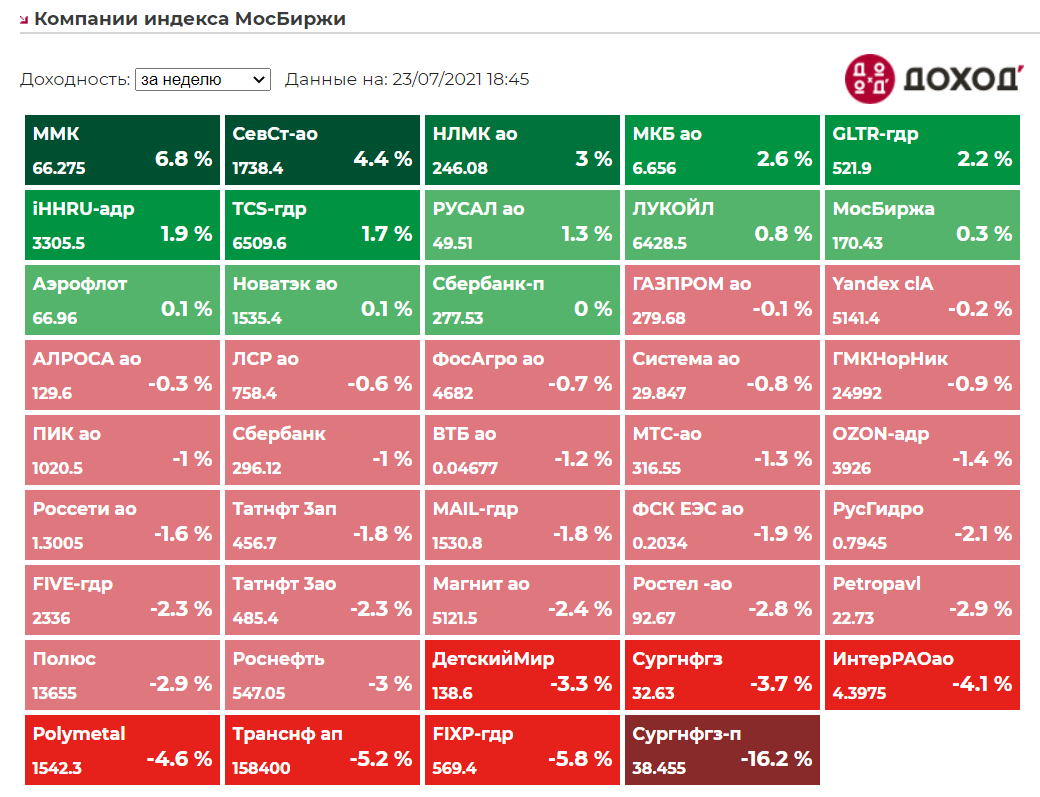

Индекс Мосбиржи по итогам недели -0,94%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

ММК +6,8%

Северсталь +4,4%

НЛМК +3%

МКБ +2,6%

Globaltrans +2,2%

⬇️ Аутсайдеры

Сургутнефтегаз-п -16,2% (был дивидендный гэп)

Fix Price -5,8%

Транснефть-п -5,2% (был дивидендный гэп)

Polymetal -4,6%

Интер РАО -4,1%

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

ММК +6,8%

Северсталь +4,4%

НЛМК +3%

МКБ +2,6%

Globaltrans +2,2%

⬇️ Аутсайдеры

Сургутнефтегаз-п -16,2% (был дивидендный гэп)

Fix Price -5,8%

Транснефть-п -5,2% (был дивидендный гэп)

Polymetal -4,6%

Интер РАО -4,1%

Котировки: https://www.dohod.ru/ik/analytics/stockmap

{kind=link}

События недели

26.07.2021, понедельник

🛒 Лента - финансовые результаты по МСФО и операционные результаты за II квартал 2021

🌾 Русагро - операционные результаты за II квартал 2021

27.07.2021, вторник

🏭 En+ - операционные результаты за II квартал 2021

🏭 Русал - операционные результаты за II квартал 2021

🇺🇸 Заказы на товары длительного пользования, июнь

🇺🇸 Индекс потребительского доверия от Conference Board, июль

🇺🇸 Запасы нефти, изменение за неделю по данным API

28.07.2021, среда

🔌 Энел - финансовые результаты по МСФО за II квартал 2021

🔌 Юнипро - финансовые результаты по РСБУ за II квартал 2021

🇷🇺 Розничные продажи, июнь

🇺🇸 Заседание ФРС, ключевая ставка ФРС

🇩🇪 Индекс потребительского доверия GfK, август

🇺🇸 Запасы нефти, изменение за неделю по данным EIA

29.07.2021, четверг

🏭 Евраз - операционные результаты за II квартал 2021

🛒 Магнит - неауд. финансовые результаты и операционные результаты за II квартал 2021

🏦 Сбербанк - финансовые результаты по МСФО за II квартал 2021

🔌 ТГК-1 - операционные результаты за II квартал 2021

🇩🇪 Уровень безработицы, изменение числа безработных, июль

🇪🇺 Индекс потребительского доверия, оконч., июль

🇩🇪 Индекс потребительских цен, предв., июль

🇺🇸 Первая оценка ВВП и дефлятора ВВП, 2 кв

🇺🇸 Первичные обращения за пособиями по безработице за неделю

30.07.2021, пятница

🏗 Последний день торгов ГДР Группы ЛСР на Лондонской бирже (LSE)

🇫🇷 ВВП, первая оценка, 2кв

🇩🇪 ВВП, первая оценка, 2кв

🇪🇺 ВВП, предв. , 2кв

🇪🇺 ИПЦ, базовый ИПЦ, июль

🇪🇺 Уровень безработицы, июнь

🇺🇸 Личные доходы, личные расходы, июнь

🇺🇸 Ценовой индекс потребительских расходов, июнь

🇺🇸 Базовый ценовой индекс потребительских расходов, июнь

🇺🇸 Индекс потребительского доверия Университета Мичигана, июль

26.07.2021, понедельник

🛒 Лента - финансовые результаты по МСФО и операционные результаты за II квартал 2021

🌾 Русагро - операционные результаты за II квартал 2021

27.07.2021, вторник

🏭 En+ - операционные результаты за II квартал 2021

🏭 Русал - операционные результаты за II квартал 2021

🇺🇸 Заказы на товары длительного пользования, июнь

🇺🇸 Индекс потребительского доверия от Conference Board, июль

🇺🇸 Запасы нефти, изменение за неделю по данным API

28.07.2021, среда

🔌 Энел - финансовые результаты по МСФО за II квартал 2021

🔌 Юнипро - финансовые результаты по РСБУ за II квартал 2021

🇷🇺 Розничные продажи, июнь

🇺🇸 Заседание ФРС, ключевая ставка ФРС

🇩🇪 Индекс потребительского доверия GfK, август

🇺🇸 Запасы нефти, изменение за неделю по данным EIA

29.07.2021, четверг

🏭 Евраз - операционные результаты за II квартал 2021

🛒 Магнит - неауд. финансовые результаты и операционные результаты за II квартал 2021

🏦 Сбербанк - финансовые результаты по МСФО за II квартал 2021

🔌 ТГК-1 - операционные результаты за II квартал 2021

🇩🇪 Уровень безработицы, изменение числа безработных, июль

🇪🇺 Индекс потребительского доверия, оконч., июль

🇩🇪 Индекс потребительских цен, предв., июль

🇺🇸 Первая оценка ВВП и дефлятора ВВП, 2 кв

🇺🇸 Первичные обращения за пособиями по безработице за неделю

30.07.2021, пятница

🏗 Последний день торгов ГДР Группы ЛСР на Лондонской бирже (LSE)

🇫🇷 ВВП, первая оценка, 2кв

🇩🇪 ВВП, первая оценка, 2кв

🇪🇺 ВВП, предв. , 2кв

🇪🇺 ИПЦ, базовый ИПЦ, июль

🇪🇺 Уровень безработицы, июнь

🇺🇸 Личные доходы, личные расходы, июнь

🇺🇸 Ценовой индекс потребительских расходов, июнь

🇺🇸 Базовый ценовой индекс потребительских расходов, июнь

🇺🇸 Индекс потребительского доверия Университета Мичигана, июль

🇺🇸 Индекс S&P 500 по итогам недели +2%.

📈 Facebook (+8,4%) в лидерах роста. Акции компании обновляют свои максимальные значения на фоне ожиданий хорошей отчетности, которую компания опубликует 28 июля. Позитивные ожидания связаны с ростом рынка цифровой рекламы.

📈 Акции технологической компании Nvidia выросли на 7,7%. Аналитики продолжают повышать целевые цены по компании, к тому же 21 июня произошел сплит 4 к 1, что сделало акции более привлекательными для частных инвесторов.

📈 Eli Lilly (+5%) выглядит лучше рынка после решения продолжить получение ускоренного одобрения у FDA своего препарата от болезни Альцгеймера.

📉 По итогам недели в аутсайдерах акции Intel и T-Mobile US. Несмотря на хорошие финансовые показатели, бумаги Intel подешевели на фоне негативных результатов в сфере обработки данных. Котировки T-Mobile US снижались после того, как их основной конкурент AT&T объявил о заключении контракта на $5 млрд с компанией Dish Network.

📈 Facebook (+8,4%) в лидерах роста. Акции компании обновляют свои максимальные значения на фоне ожиданий хорошей отчетности, которую компания опубликует 28 июля. Позитивные ожидания связаны с ростом рынка цифровой рекламы.

📈 Акции технологической компании Nvidia выросли на 7,7%. Аналитики продолжают повышать целевые цены по компании, к тому же 21 июня произошел сплит 4 к 1, что сделало акции более привлекательными для частных инвесторов.

📈 Eli Lilly (+5%) выглядит лучше рынка после решения продолжить получение ускоренного одобрения у FDA своего препарата от болезни Альцгеймера.

📉 По итогам недели в аутсайдерах акции Intel и T-Mobile US. Несмотря на хорошие финансовые показатели, бумаги Intel подешевели на фоне негативных результатов в сфере обработки данных. Котировки T-Mobile US снижались после того, как их основной конкурент AT&T объявил о заключении контракта на $5 млрд с компанией Dish Network.

{kind=link}

ЦИФРОВЫЕ ДЕНЬГИ ЦЕНТРАЛЬНЫХ БАНКОВ (CBDC). ОБЗОР

Пока классические криптовалюты остаются спекулятивным, слаборегулируемым активом, используемом в узком диапазоне задач (часто незаконных), на сцену выходят цифровые валюты центральных банков (CBDC - Central Bank Digital Currency).

И, хотя для их внедрения понадобится несколько лет, большинство из нас будет чаще сталкиваться именно с использованием CBDC, чем с криптовалютами типа Bitcoin и Ethereum. В этой статье мы кратко расскажем о том как будет устроен мир CBDC и какие новые возможности и вызовы он предоставит.

Мы затрагиваем следующие темы:

🔹 Предпосылки появления CBDC;

🔹 Как будут выглядеть CBDC;

🔹 Какие новые возможности предоставят цифровые валюты;

🔹 Проблемы;

🔹 Механизмы реализации;

🔹 Денежно-кредитная политика;

🔹 Конфиденциальность;

🔹 Отличия от криптовалют;

🔹 Отличия от стейблкойнов;

🔹 Синтетические CBDC.

В конце статьи вы найдете ссылки на дополнительную подробную информацию о развитии CBDC.

Главное

🔸 Физические наличные деньги используются все реже.

🔸 Сокращение использования наличных средств может создать трудности для широкой общественности в получении простого доступа к платежным средствам без кредитного риска и риска ликвидности.

🔸 Усиление монополизации в финансовой инфраструктуре может повысить уязвимость и снизить эффективность на рынке платежей.

🔸 Все это заставляет центральные банки разрабатывать проекты своей цифровой валюты (CBDC).

🔸 CBDC - будут максимально приближены к свойствам наличных денег. Доступность для широкой публики 24/7, а также полная совместимость с наличными деньгами и банковскими счетами будут являться базовыми требованиями для цифровой валют.

🔸 Но конфиденциальность будет ограничена. Можно будет скрыть свою личность от контрагентов, позволяя правоохранительным органам (а не отдельным государственным единицам) отслеживать незаконные транзакции. При этом могут существовать ограничение полностью конфиденциальные расчеты в CBDC.

🔸 Наиболее вероятная реализация: CBDC будут эмитироваться и погашаться центральным банком. Счета CBDC будут открываться в центральном банке или в его частной децентрализованной сети посредниками. Расчеты будут вестись через финансовых посредников (банки, платежные системы и т.п.), но счета CBDC будут доступны 24/7 в системах всех посредников. Будут возможны ограниченные оффлайн операции.

🔸 Счета (кошелки) CBDC не будут являться банковскими счетами. Проценты на них начисляться не будут.

🔸 CBDC не будут являться ни криптовалютой (в обычном понимании), ни стейбкойнами. Регулируемые стейбкойны, а также банковские счета, счета в платежных системах и пр. смогут конкурировать с CBDC.

🔸 Основные проблемы CBDC - "бегство от депозитов", "долларизация" и, в отдаленной перспективе, отрицательные процентные ставки.

🔸 Основные преимущества CBDC - предоставление цифрового платежного средства без кредитного риска и риска ликвидности широкому кругу пользователей с высоким уровнем доверия, снижение расходов на предоставление наличных денег, упрощение доступа к финансовым продуктам и широкие возможности развития новых платёжных финансовых продуктов на основе инфраструктуры CBDC.

Полная версия статьи в Дзен.

Пока классические криптовалюты остаются спекулятивным, слаборегулируемым активом, используемом в узком диапазоне задач (часто незаконных), на сцену выходят цифровые валюты центральных банков (CBDC - Central Bank Digital Currency).

И, хотя для их внедрения понадобится несколько лет, большинство из нас будет чаще сталкиваться именно с использованием CBDC, чем с криптовалютами типа Bitcoin и Ethereum. В этой статье мы кратко расскажем о том как будет устроен мир CBDC и какие новые возможности и вызовы он предоставит.

Мы затрагиваем следующие темы:

🔹 Предпосылки появления CBDC;

🔹 Как будут выглядеть CBDC;

🔹 Какие новые возможности предоставят цифровые валюты;

🔹 Проблемы;

🔹 Механизмы реализации;

🔹 Денежно-кредитная политика;

🔹 Конфиденциальность;

🔹 Отличия от криптовалют;

🔹 Отличия от стейблкойнов;

🔹 Синтетические CBDC.

В конце статьи вы найдете ссылки на дополнительную подробную информацию о развитии CBDC.

Главное

🔸 Физические наличные деньги используются все реже.

🔸 Сокращение использования наличных средств может создать трудности для широкой общественности в получении простого доступа к платежным средствам без кредитного риска и риска ликвидности.

🔸 Усиление монополизации в финансовой инфраструктуре может повысить уязвимость и снизить эффективность на рынке платежей.

🔸 Все это заставляет центральные банки разрабатывать проекты своей цифровой валюты (CBDC).

🔸 CBDC - будут максимально приближены к свойствам наличных денег. Доступность для широкой публики 24/7, а также полная совместимость с наличными деньгами и банковскими счетами будут являться базовыми требованиями для цифровой валют.

🔸 Но конфиденциальность будет ограничена. Можно будет скрыть свою личность от контрагентов, позволяя правоохранительным органам (а не отдельным государственным единицам) отслеживать незаконные транзакции. При этом могут существовать ограничение полностью конфиденциальные расчеты в CBDC.

🔸 Наиболее вероятная реализация: CBDC будут эмитироваться и погашаться центральным банком. Счета CBDC будут открываться в центральном банке или в его частной децентрализованной сети посредниками. Расчеты будут вестись через финансовых посредников (банки, платежные системы и т.п.), но счета CBDC будут доступны 24/7 в системах всех посредников. Будут возможны ограниченные оффлайн операции.

🔸 Счета (кошелки) CBDC не будут являться банковскими счетами. Проценты на них начисляться не будут.

🔸 CBDC не будут являться ни криптовалютой (в обычном понимании), ни стейбкойнами. Регулируемые стейбкойны, а также банковские счета, счета в платежных системах и пр. смогут конкурировать с CBDC.

🔸 Основные проблемы CBDC - "бегство от депозитов", "долларизация" и, в отдаленной перспективе, отрицательные процентные ставки.

🔸 Основные преимущества CBDC - предоставление цифрового платежного средства без кредитного риска и риска ликвидности широкому кругу пользователей с высоким уровнем доверия, снижение расходов на предоставление наличных денег, упрощение доступа к финансовым продуктам и широкие возможности развития новых платёжных финансовых продуктов на основе инфраструктуры CBDC.

Полная версия статьи в Дзен.

Дзен | Блогерская платформа

Цифровые деньги центральных банков (CBDC). Обзор

Пока классические криптовалюты остаются спекулятивным, слаборегулируемым активом, используемом в узком диапазоне задач (часто незаконных), на сцену выходят цифровые валюты центральных банков (CBDC - Central Bank Digital Currency). И, хотя для их внедрения…

Со 2 августа 2021 года на Московской Бирже начнет торговаться 31 новая иностранная акция.

📘 Emerson Electric

📘 Amphenol Corporation

📘 Phillips 66

📘 Campbell Soup

📘 Paychex

📘 NetApp

📘 PACCAR

📘 Fox

📘 CME Group

📘 Lincoln National

📘 Stryker

📘 Copart

📘 Charter Communications

📘 Northrop Grumman

📘 Textron

📘 C.H. Robinson Worldwide

📘 Ralph Lauren

📘 Humana

📘 Vipshop Holdings

📘 Clover Health

📘 TAL Education

📘 AMC Entertainment

📘 Coinbase Global

📘 ContextLogic

📘 Alcoa

📘 Li Auto

📘 Snap

📘 The Hershey

📘 Qorvo

📘 NIO

📘 S&P Global

Некоторые из этих бумаг уже были доступны в нашем сервисе Анализ акций. Сегодня добавилось 10 бумаг - Vipshop Holdings, Clover Health, TAL Education, AMC Entertainment, Coinbase Global, ContextLogic, Alcoa, Li Auto, Snap, NIO.

В результате число акций и депозитарных расписок иностранных эмитентов, с которыми инвесторы могут совершать сделки на Московской бирже, достигнет 204.

===============================

Сервис Анализ акций: https://www.dohod.ru/ik/analytics/share

📘 Emerson Electric

📘 Amphenol Corporation

📘 Phillips 66

📘 Campbell Soup

📘 Paychex

📘 NetApp

📘 PACCAR

📘 Fox

📘 CME Group

📘 Lincoln National

📘 Stryker

📘 Copart

📘 Charter Communications

📘 Northrop Grumman

📘 Textron

📘 C.H. Robinson Worldwide

📘 Ralph Lauren

📘 Humana

📘 Vipshop Holdings

📘 Clover Health

📘 TAL Education

📘 AMC Entertainment

📘 Coinbase Global

📘 ContextLogic

📘 Alcoa

📘 Li Auto

📘 Snap

📘 The Hershey

📘 Qorvo

📘 NIO

📘 S&P Global

Некоторые из этих бумаг уже были доступны в нашем сервисе Анализ акций. Сегодня добавилось 10 бумаг - Vipshop Holdings, Clover Health, TAL Education, AMC Entertainment, Coinbase Global, ContextLogic, Alcoa, Li Auto, Snap, NIO.

В результате число акций и депозитарных расписок иностранных эмитентов, с которыми инвесторы могут совершать сделки на Московской бирже, достигнет 204.

===============================

Сервис Анализ акций: https://www.dohod.ru/ik/analytics/share

{kind=link}

Совет директоров ТМК рекомендовал выплатить дивиденды по результатам 1 полугодия 2021 года в размере 17,71 рубля на одну обыкновенную акцию. Это более 24% к цене акций на момент объявления выплат и около 18% к текущей цене (акции компании к концу дневных торгов растут более чем на 36%).

https://www.dohod.ru/ik/analytics/dividend/trmk

https://www.dohod.ru/ik/analytics/dividend/trmk

{kind=link}

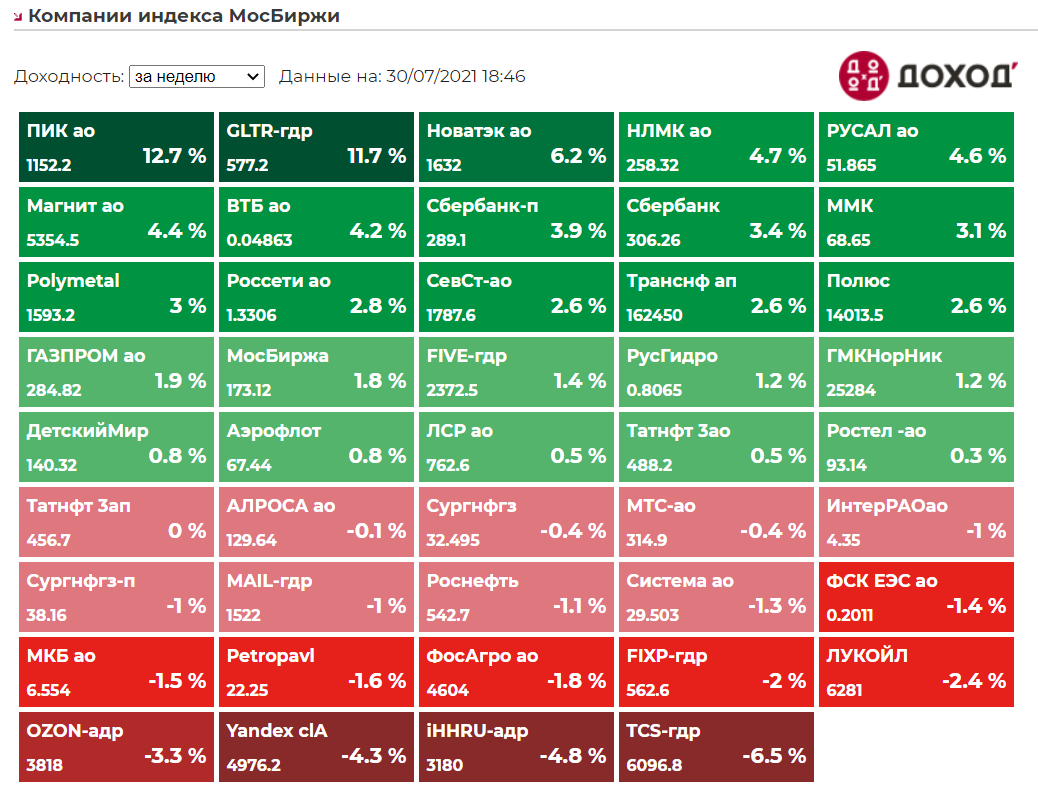

Индекс Мосбиржи по итогам недели +1%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

ПИК +12,7%

Globaltrans +11,7%

Новатэк +6,2%

НЛМК +4,7%

Русал +4,6%

⬇️ Аутсайдеры

TCS Group -6,5%

HeadHunter -4,8%

Yandex -4,3%

Ozon -3,3%

Лукойл -2,4%

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

ПИК +12,7%

Globaltrans +11,7%

Новатэк +6,2%

НЛМК +4,7%

Русал +4,6%

⬇️ Аутсайдеры

TCS Group -6,5%

HeadHunter -4,8%

Yandex -4,3%

Ozon -3,3%

Лукойл -2,4%

Котировки: https://www.dohod.ru/ik/analytics/stockmap

{kind=link}

This media is not supported in your browser

VIEW IN TELEGRAM

Не следует реагировать на текущие цены, определитесь со стратегией.

{kind=link}

События недели

02.08.2021, понедельник

✈️ Аэрофлот - финансовые результаты по РСБУ за II кв 2021

🔌 Энел Россия - финансовые результаты по РСБУ за II кв 2021

🇷🇺 Индекс деловой активности в промышленности, июль

🇩🇪 🇪🇺 🇫🇷 Индекс деловой активности в промышленности, июль

🇨🇳 Индекс деловой активности в промышленности Caixin, июль

🇺🇸 Индекс деловой активности в промышленности ISM, июль

🇩🇪 Розничные продажи, июнь

03.08.2021, вторник

🔌 Ленэнерго - финансовые результаты по РСБУ за II кв 2021

🏛 Мосбиржа - объемы торгов за июль 2021

04.08.2021, среда

🇷🇺 Индекс деловой активности в сфере услуг, июль

🇨🇳 Индекс деловой активности в сфере услуг Caixin, июль

🇺🇸 Индекс деловой активности в сфере услуг ISM, июль

🇩🇪 🇪🇺 🇫🇷 Индекс деловой активности в сфере услуг, июль

🇪🇺 Розничные продажи, июнь

🇺🇸 Запасы нефти, изменение за неделю по данным EIA

05.08.2021, четверг

🏭 Евраз - финансовые результаты по МСФО за I полугодие 2021

🏭 Норникель - финансовые результаты по МСФО за I полугодие 2021

📱 Ростелеком - финансовые результаты по МСФО за II квартал 2021

🔌 ТГК-1 - финансовые результаты по МСФО за II квартал 2021

🇷🇺 Индекс потребительских цен, июль

🇩🇪 Промышленные заказы, июнь

🇬🇧 Ключевая ставка банка Англии

🇺🇸 Первичные обращения за пособиями по безработице за неделю

06.08.2021, пятница

🏦 Сбербанк - финансовые результаты по РСБУ за июль 2021

🇩🇪 Промышленное производство, июнь

🇺🇸 Уровень безработицы, июль

02.08.2021, понедельник

✈️ Аэрофлот - финансовые результаты по РСБУ за II кв 2021

🔌 Энел Россия - финансовые результаты по РСБУ за II кв 2021

🇷🇺 Индекс деловой активности в промышленности, июль

🇩🇪 🇪🇺 🇫🇷 Индекс деловой активности в промышленности, июль

🇨🇳 Индекс деловой активности в промышленности Caixin, июль

🇺🇸 Индекс деловой активности в промышленности ISM, июль

🇩🇪 Розничные продажи, июнь

03.08.2021, вторник

🔌 Ленэнерго - финансовые результаты по РСБУ за II кв 2021

🏛 Мосбиржа - объемы торгов за июль 2021

04.08.2021, среда

🇷🇺 Индекс деловой активности в сфере услуг, июль

🇨🇳 Индекс деловой активности в сфере услуг Caixin, июль

🇺🇸 Индекс деловой активности в сфере услуг ISM, июль

🇩🇪 🇪🇺 🇫🇷 Индекс деловой активности в сфере услуг, июль

🇪🇺 Розничные продажи, июнь

🇺🇸 Запасы нефти, изменение за неделю по данным EIA

05.08.2021, четверг

🏭 Евраз - финансовые результаты по МСФО за I полугодие 2021

🏭 Норникель - финансовые результаты по МСФО за I полугодие 2021

📱 Ростелеком - финансовые результаты по МСФО за II квартал 2021

🔌 ТГК-1 - финансовые результаты по МСФО за II квартал 2021

🇷🇺 Индекс потребительских цен, июль

🇩🇪 Промышленные заказы, июнь

🇬🇧 Ключевая ставка банка Англии

🇺🇸 Первичные обращения за пособиями по безработице за неделю

06.08.2021, пятница

🏦 Сбербанк - финансовые результаты по РСБУ за июль 2021

🇩🇪 Промышленное производство, июнь

🇺🇸 Уровень безработицы, июль

🇺🇸 Индекс S&P 500 по итогам недели +0,4%.

📈 Tesla (+6,8%) в лидерах роста. На прошлой неделе компания опубликовала финансовые результаты за второй квартал, которые значительно превзошли ожидания аналитиков. Дополнительную поддержку акциям оказал анонсированный Илоном Маском на 19 августа "День искусственного интеллекта".

📈 Акции Wells Fargo (+3%) выросли на новости об увеличении дивидендных выплат. Дивиденды за III квартал будут увеличены на $0,1 на акцию по сравнению с предыдущим кварталом.

📈 Chevron (+3%) выглядит лучше рынка после публикации отчетности за II квартал. Компания сообщила о прибыли в $3,08 млрд, год назад был зафиксирован убыток в размере $8,27 млрд.

📉 Намного хуже рынка на прошлой неделе оказался Amazon (-9%). Снижение стоимости обусловлено вероятным уменьшением показателей онлайн-продаж в будущем.

📉 По итогам недели в аутсайдерах акции PayPal (-10,7%). Падение вызвано потенциальным ухудшением показателей компании в связи с переносом обработки платежей компанией eBay в нидерландскую Adyen.

📈 Tesla (+6,8%) в лидерах роста. На прошлой неделе компания опубликовала финансовые результаты за второй квартал, которые значительно превзошли ожидания аналитиков. Дополнительную поддержку акциям оказал анонсированный Илоном Маском на 19 августа "День искусственного интеллекта".

📈 Акции Wells Fargo (+3%) выросли на новости об увеличении дивидендных выплат. Дивиденды за III квартал будут увеличены на $0,1 на акцию по сравнению с предыдущим кварталом.

📈 Chevron (+3%) выглядит лучше рынка после публикации отчетности за II квартал. Компания сообщила о прибыли в $3,08 млрд, год назад был зафиксирован убыток в размере $8,27 млрд.

📉 Намного хуже рынка на прошлой неделе оказался Amazon (-9%). Снижение стоимости обусловлено вероятным уменьшением показателей онлайн-продаж в будущем.

📉 По итогам недели в аутсайдерах акции PayPal (-10,7%). Падение вызвано потенциальным ухудшением показателей компании в связи с переносом обработки платежей компанией eBay в нидерландскую Adyen.

{kind=link}

Европейский медицинский центр (ЕМС) - новая акция на МосБирже. Наше мнение

15 июля 2021 года на Московской бирже начали торговаться Глобальные депозитарные расписки (GDR) кипрской компании United Medical Group CY PLC, которая является материнской структурой одной из крупнейших частных медицинских сетей России – «Европейского медицинского центра» (ЕМС). В этой статье мы кратко рассказываем о нашей оценке этих бумаг.

Главное

🔹 Европейский медицинский центр (EMC) - является ведущим российским провайдером медицинских услуг премиум-класса и лечению онкологических заболеваний.

🔹 Входе IPO акционеры головной компании United Medical Group CY PLC (Кипр) реализовали инвесторам 40 млн ГДР (одна расписка удостоверяет право на одну акцию) или 44,4% капитала компании. Каждую бумагу оценили в $12,5 (926,55 руб.) – это нижняя граница объявленного ранее ценового диапазона (от $12,5 до $14). Рыночная капитализация компании на дату начала торгов составила приблизительно $1,125 млрд.

🔹 Совокупный объем привлеченных средств составил около $500 млн (при условии, что опцион не будет реализован). Деньги новых инвесторов пойдут не в компанию, а ее акционерам, двое из которых полностью вышли из капитала.

🔹 Ожидается, что текущий уровень долговой нагрузки ЕМС при возможности роста, не требующие больших капиталовложений, и высокий уровень генерирования денежного потока обеспечат компании значительную гибкость при распределении дивидендов.

🔹 Наш прогноз по дивидендам на ближайшие годы находится на уровне 95-125 руб. на расписку. Ожидаемая дивидендная доходность в ближайшие 12 месяцев составляет 10,4%.

🔹 Даже с учетом ожидаемого роста финансовых результатов в будущем, по нашему мнению, медицинская сесть ЕМС оценена в данный момент на справедливом уровне, то есть без особенного потенциала роста быстрее рынка.

🔹 Высокий уровень дивидендов дает большие шансы на попадание в дивидендный портфель. По модели долгосрочной оценки потенциала роста бумаг компании мы даем низкий рейтинг – оценка 5 из 20 (на уровне рынка).

👉 Полная версия статьи на Дзен.

👉 Сервис "Анализ акций"

15 июля 2021 года на Московской бирже начали торговаться Глобальные депозитарные расписки (GDR) кипрской компании United Medical Group CY PLC, которая является материнской структурой одной из крупнейших частных медицинских сетей России – «Европейского медицинского центра» (ЕМС). В этой статье мы кратко рассказываем о нашей оценке этих бумаг.

Главное

🔹 Европейский медицинский центр (EMC) - является ведущим российским провайдером медицинских услуг премиум-класса и лечению онкологических заболеваний.

🔹 Входе IPO акционеры головной компании United Medical Group CY PLC (Кипр) реализовали инвесторам 40 млн ГДР (одна расписка удостоверяет право на одну акцию) или 44,4% капитала компании. Каждую бумагу оценили в $12,5 (926,55 руб.) – это нижняя граница объявленного ранее ценового диапазона (от $12,5 до $14). Рыночная капитализация компании на дату начала торгов составила приблизительно $1,125 млрд.

🔹 Совокупный объем привлеченных средств составил около $500 млн (при условии, что опцион не будет реализован). Деньги новых инвесторов пойдут не в компанию, а ее акционерам, двое из которых полностью вышли из капитала.

🔹 Ожидается, что текущий уровень долговой нагрузки ЕМС при возможности роста, не требующие больших капиталовложений, и высокий уровень генерирования денежного потока обеспечат компании значительную гибкость при распределении дивидендов.

🔹 Наш прогноз по дивидендам на ближайшие годы находится на уровне 95-125 руб. на расписку. Ожидаемая дивидендная доходность в ближайшие 12 месяцев составляет 10,4%.

🔹 Даже с учетом ожидаемого роста финансовых результатов в будущем, по нашему мнению, медицинская сесть ЕМС оценена в данный момент на справедливом уровне, то есть без особенного потенциала роста быстрее рынка.

🔹 Высокий уровень дивидендов дает большие шансы на попадание в дивидендный портфель. По модели долгосрочной оценки потенциала роста бумаг компании мы даем низкий рейтинг – оценка 5 из 20 (на уровне рынка).

👉 Полная версия статьи на Дзен.

👉 Сервис "Анализ акций"

Дзен | Статьи

Европейский медицинский центр (ЕМС) - новая акция на МосБирже. Наше мнение

Статья автора «ДОХОДЪ» в Дзене ✍: 15 июля 2021 года на Московской бирже начали торговаться Глобальные депозитарные расписки (GDR) кипрской компании United Medical Group CY PLC, которая является...

ПРИБЫЛЬ - В ПОКУПКЕ.

Хороший пример того, как стоимостной инвестор понимает инвестиционный риск

Мы с определенной тоской оглядываемся на те времена, когда по старой доброй традиции риски еще понимались в пределах купли и продажи. С 1602 года и до пришествия Самуэльсона и Марковица, уравнявших риск с интенсивностью колебаний курса, с непредсказуемыми последствиями дела обстояли куда проще, поскольку честолюбие не играло такой роли.

Человек довольствовался приблизительным представлением о том, каковы его шансы все потерять, и даже не пытался с точностью их просчитать. Виды на будущее привыкли считать ничем не подкрепленными, а некоторым это самое будущее и вовсе представлялось туманным — то есть такой субстанцией, в подходе к которой важнее мужество, а не цифры. Мужество же подпитывалось опытом, согласно которому рискованным считалось любое дело, не имевшее хорошего начала.

Если что-то приобреталось по слишком уж дорогой цене, следовало опасаться, что продавать придется лишь себе в убыток. Как гласит старая купеческая мудрость, над справедливостью которой время никак не властно: прибыль — в покупке.

Ни одному мелкому лавочнику и в голову бы не пришло подбирать ассортимент своего товара с позиций колебаний цен и их взаимной корреляции. Он будет торговать и молотками, и гвоздями, даже если цена каждой из этих позиций зависит от колебаний цен на железо и коньюнктуры строительного рынка.

Но при их приобретении он заплатит лишь две трети той цены, которую намерен просить при дальнейшей продаже. Чем выгоднее цена, по которой он приобретал молотки и гвозди, тем ниже риск.

Те же понятия о риске распространялись раньше и на биржевую торговлю. И хотя Грэм и Додд сформулировали их несколько иначе, суть оставалась неизменной. Согласно их позиции, с акциями и облигациями дело обстоит точно так же, как с молотками и гвоздями.

Тот, кто приобретает акции с внутренней стоимостью в 100 единиц всего за 65, не подвергает себя большому риску. Буфер в 35% Грэм и Додд именуют маржей безопасности - порогом, который должен сохраняться при любом приобретении бумаг. Даже если их стоимость в дальнейшем упадет до 50 и ниже, нет поводов для волнения, пока это не отражается на внутренней стоимости. Обязательно наступит момент, когда акции будут котироваться по истинному курсу.

В современной портфельной теории ценная бумага считается рисковой, если ее курс подвержен большим колебаниям; ее истинная стоимость при этом совершенно не принимается во внимание.

Согласно стандартной теории, риски, с которыми сопряжена инвестиция в ценную бумагу, при курсе в 40 единиц ниже, чем при курсе в 30, если при более низком курсе волатильность выше. Логика, которой руководствуется меркантильный лавочник, подсказывает, что риск потери возрастает пропорционально росту цен на акции или облигации. Ее отличительное свойство — бесспорная приближенность к жизни, и именно это позволяет логике лавочника обрести распространение во все времена и в любой культуре. Самый существенный ее недостаток — в том, что она не обладает математическим изяществом, но на практике без него можно и обойтись.

Тот, кто приобрел бумаги дешево, подвергается лишь остаточному риску, который можно описать как невезение, случай или испытания, ниспосланные богами, а их, согласно Фукидиду, надлежит «переносить покорно, как неизбежное, а тяготы войны — мужественно».

Но Сегодня не найти почти ни одного хорька, который мог бы себе позволить подобную жизненную философию — она, видимо, канула в небытие вместе с самими мелкими лавочками.

=======

Это был отрывок из книги "Одиссей против хорьков. Веселое введение в финансовые рынки.", Георг фон Вальвиц, 2011.

Хороший пример того, как стоимостной инвестор понимает инвестиционный риск

Мы с определенной тоской оглядываемся на те времена, когда по старой доброй традиции риски еще понимались в пределах купли и продажи. С 1602 года и до пришествия Самуэльсона и Марковица, уравнявших риск с интенсивностью колебаний курса, с непредсказуемыми последствиями дела обстояли куда проще, поскольку честолюбие не играло такой роли.

Человек довольствовался приблизительным представлением о том, каковы его шансы все потерять, и даже не пытался с точностью их просчитать. Виды на будущее привыкли считать ничем не подкрепленными, а некоторым это самое будущее и вовсе представлялось туманным — то есть такой субстанцией, в подходе к которой важнее мужество, а не цифры. Мужество же подпитывалось опытом, согласно которому рискованным считалось любое дело, не имевшее хорошего начала.

Если что-то приобреталось по слишком уж дорогой цене, следовало опасаться, что продавать придется лишь себе в убыток. Как гласит старая купеческая мудрость, над справедливостью которой время никак не властно: прибыль — в покупке.

Ни одному мелкому лавочнику и в голову бы не пришло подбирать ассортимент своего товара с позиций колебаний цен и их взаимной корреляции. Он будет торговать и молотками, и гвоздями, даже если цена каждой из этих позиций зависит от колебаний цен на железо и коньюнктуры строительного рынка.

Но при их приобретении он заплатит лишь две трети той цены, которую намерен просить при дальнейшей продаже. Чем выгоднее цена, по которой он приобретал молотки и гвозди, тем ниже риск.

Те же понятия о риске распространялись раньше и на биржевую торговлю. И хотя Грэм и Додд сформулировали их несколько иначе, суть оставалась неизменной. Согласно их позиции, с акциями и облигациями дело обстоит точно так же, как с молотками и гвоздями.

Тот, кто приобретает акции с внутренней стоимостью в 100 единиц всего за 65, не подвергает себя большому риску. Буфер в 35% Грэм и Додд именуют маржей безопасности - порогом, который должен сохраняться при любом приобретении бумаг. Даже если их стоимость в дальнейшем упадет до 50 и ниже, нет поводов для волнения, пока это не отражается на внутренней стоимости. Обязательно наступит момент, когда акции будут котироваться по истинному курсу.

В современной портфельной теории ценная бумага считается рисковой, если ее курс подвержен большим колебаниям; ее истинная стоимость при этом совершенно не принимается во внимание.

Согласно стандартной теории, риски, с которыми сопряжена инвестиция в ценную бумагу, при курсе в 40 единиц ниже, чем при курсе в 30, если при более низком курсе волатильность выше. Логика, которой руководствуется меркантильный лавочник, подсказывает, что риск потери возрастает пропорционально росту цен на акции или облигации. Ее отличительное свойство — бесспорная приближенность к жизни, и именно это позволяет логике лавочника обрести распространение во все времена и в любой культуре. Самый существенный ее недостаток — в том, что она не обладает математическим изяществом, но на практике без него можно и обойтись.

Тот, кто приобрел бумаги дешево, подвергается лишь остаточному риску, который можно описать как невезение, случай или испытания, ниспосланные богами, а их, согласно Фукидиду, надлежит «переносить покорно, как неизбежное, а тяготы войны — мужественно».

Но Сегодня не найти почти ни одного хорька, который мог бы себе позволить подобную жизненную философию — она, видимо, канула в небытие вместе с самими мелкими лавочками.

=======

Это был отрывок из книги "Одиссей против хорьков. Веселое введение в финансовые рынки.", Георг фон Вальвиц, 2011.

СТРАТЕГИЯ НА РОССИЙСКОМ РЫНКЕ АКЦИЙ. ЛЕТНЕЕ ОБНОВЛЕНИЕ 2021

Представляем нашу очередную стратегию на российском рынке акций. В ней вы найдете общую оценку макрофакторов, подробный разбор отраслей и отдельных компаний, наш выбор акций в каждой отрасли по стоимостному подходу и возможностям получения высокого периодического дохода от инвестиций (сочетание ожидаемой дивидендной доходности и стабильности выплат).

В этот раз мы включили в стратегию комментарии наших аналитиков по всем ликвидных акциям российского рынка (более ста) с оценками по стоимостному подходу и действиям к весам относительно бенчмарка. Надеемся, что в будущем такие комментарии будут полезны в нашем сервисе Анализ акций.

Напоминаем, что независимо от взглядов наших аналитиков, различные инвестиционные цели на российском рынке можно реализовывать через наши факторные пассивные ETF DIVD (дивидендные акции) и GROD (акции роста), улучшающие индексы широкого рынка.

ГЛАВНОЕ

🔹 Главными бенефициарами восстановительного роста цен на широкий перечень сырьевых товаров стали экспортеры (компании из секторов: нефть и газ, металлы, химия), чьи финансовые результаты вернулись практически к докризисным уровням. Наиболее интересными среди нефтяников мы считаем бумаги Газпрома, Газпром нефти, НОВАТЭКа, Сургутнефтегаза, ЛУКойла и Татнефти, рост показателей компаний выльется в увеличение дивидендных выплат. Инвесторам, ориентированным на них стоит увеличивать долю таких бумаг.

🔹 Среди металлургов наибольший интерес представляют акции En+ и РУСАЛ, помимо роста сырьевых котировок, в данных компаниях присутствуют идеи в сфере корпоративного управления и сделок M&A. Стоит отметить фантастические результаты у представителей черной металлургии (ММК, Северсталь и НЛМК), которые приводят к столь же фантастическим квартальным дивидендным выплатам – рекордным за всю историю.

🔹 В химическом секторе наш выбор – Акрон, Фосагро и префы НКНХ. Рост цен на удобрения и нефтехимию, хорошая история роста и стабильности выплат дивидендов делают эти компании интересными.

🔹 Потенциальное давление на показатели экспортеров во второй половине текущего года начнет оказывать укрепляющийся рубль, а также возможная коррекция цен на уже перегретых рынках. Кроме того, определенным негативом могут являться ограничительные меры со стороны государства (ввод новых пошлин и ограничение экспорта определенных товаров), но глобальное влияние на оценку большинства компаний это не оказывает. Мы подробно писали об этом здесь

🔹 Внутренний спрос во втором полугодии 2021 года будет нейтрально влиять на доходы компаний потребительского сектора. Отметим, что при укрепляющемся рубле отрасли, ориентированные на внутренний рынок (энергетика - ОГК-2, Энел России, МРСК Центра и Приволжья, МРСК Центра, Россети Московский регион, а также обыкновенные и привилегированные акции Россетей, телекомы - МТС и её материнская компания – АФК Система, потребсектор - Магнит и М.Видео) являются более предпочтительными.

🔹 Повышение процентных ставок и сворачивание ряда программ господдержки приведут к снижающимся темпам роста кредитования. Однако роспуск (сокращение) резервов сделает возможным для банковского сектора продемонстрировать более высокие финансовые результаты по сравнению с предыдущим годом. Нашим выбором в секторе являются бумаги Сбербанка, которому удастся получить рекордную чистую прибыль в своей истории, преодолев планку в 1 триллион рублей.

🔹 Определенное негативное влияние от повышения ставок на себе испытает строительный сектор, чей рост ранее в значительной степени был обеспечен увеличением ипотечных продаж. Однако в этом секторе мы выделяем компанию Эталон, как недооцененную в сравнении с конкурентами.

==========

Полная версия стратегии – на нашем сайте.

Представляем нашу очередную стратегию на российском рынке акций. В ней вы найдете общую оценку макрофакторов, подробный разбор отраслей и отдельных компаний, наш выбор акций в каждой отрасли по стоимостному подходу и возможностям получения высокого периодического дохода от инвестиций (сочетание ожидаемой дивидендной доходности и стабильности выплат).

В этот раз мы включили в стратегию комментарии наших аналитиков по всем ликвидных акциям российского рынка (более ста) с оценками по стоимостному подходу и действиям к весам относительно бенчмарка. Надеемся, что в будущем такие комментарии будут полезны в нашем сервисе Анализ акций.

Напоминаем, что независимо от взглядов наших аналитиков, различные инвестиционные цели на российском рынке можно реализовывать через наши факторные пассивные ETF DIVD (дивидендные акции) и GROD (акции роста), улучшающие индексы широкого рынка.

ГЛАВНОЕ

🔹 Главными бенефициарами восстановительного роста цен на широкий перечень сырьевых товаров стали экспортеры (компании из секторов: нефть и газ, металлы, химия), чьи финансовые результаты вернулись практически к докризисным уровням. Наиболее интересными среди нефтяников мы считаем бумаги Газпрома, Газпром нефти, НОВАТЭКа, Сургутнефтегаза, ЛУКойла и Татнефти, рост показателей компаний выльется в увеличение дивидендных выплат. Инвесторам, ориентированным на них стоит увеличивать долю таких бумаг.

🔹 Среди металлургов наибольший интерес представляют акции En+ и РУСАЛ, помимо роста сырьевых котировок, в данных компаниях присутствуют идеи в сфере корпоративного управления и сделок M&A. Стоит отметить фантастические результаты у представителей черной металлургии (ММК, Северсталь и НЛМК), которые приводят к столь же фантастическим квартальным дивидендным выплатам – рекордным за всю историю.

🔹 В химическом секторе наш выбор – Акрон, Фосагро и префы НКНХ. Рост цен на удобрения и нефтехимию, хорошая история роста и стабильности выплат дивидендов делают эти компании интересными.

🔹 Потенциальное давление на показатели экспортеров во второй половине текущего года начнет оказывать укрепляющийся рубль, а также возможная коррекция цен на уже перегретых рынках. Кроме того, определенным негативом могут являться ограничительные меры со стороны государства (ввод новых пошлин и ограничение экспорта определенных товаров), но глобальное влияние на оценку большинства компаний это не оказывает. Мы подробно писали об этом здесь

🔹 Внутренний спрос во втором полугодии 2021 года будет нейтрально влиять на доходы компаний потребительского сектора. Отметим, что при укрепляющемся рубле отрасли, ориентированные на внутренний рынок (энергетика - ОГК-2, Энел России, МРСК Центра и Приволжья, МРСК Центра, Россети Московский регион, а также обыкновенные и привилегированные акции Россетей, телекомы - МТС и её материнская компания – АФК Система, потребсектор - Магнит и М.Видео) являются более предпочтительными.

🔹 Повышение процентных ставок и сворачивание ряда программ господдержки приведут к снижающимся темпам роста кредитования. Однако роспуск (сокращение) резервов сделает возможным для банковского сектора продемонстрировать более высокие финансовые результаты по сравнению с предыдущим годом. Нашим выбором в секторе являются бумаги Сбербанка, которому удастся получить рекордную чистую прибыль в своей истории, преодолев планку в 1 триллион рублей.

🔹 Определенное негативное влияние от повышения ставок на себе испытает строительный сектор, чей рост ранее в значительной степени был обеспечен увеличением ипотечных продаж. Однако в этом секторе мы выделяем компанию Эталон, как недооцененную в сравнении с конкурентами.

==========

Полная версия стратегии – на нашем сайте.

{kind=link}