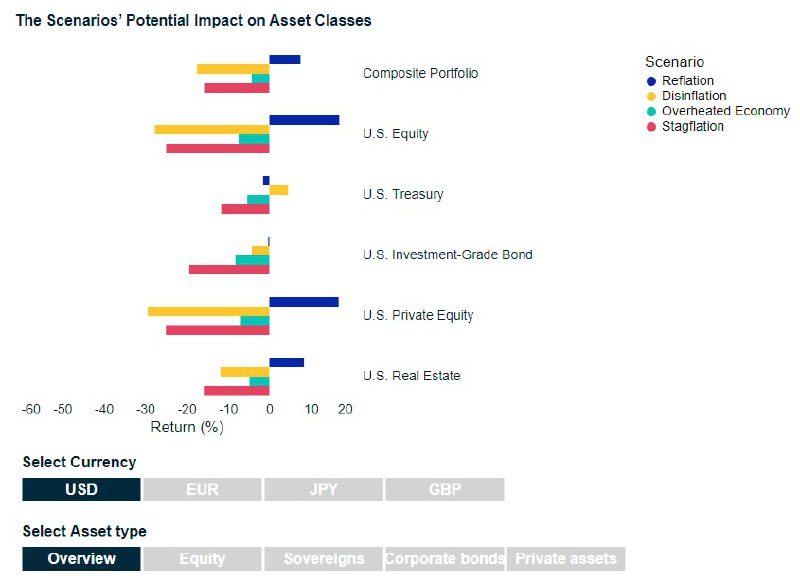

ЧЕТЫРЕ БАЗОВЫХ СЦЕНАРИЯ ИНФЛЯЦИИ В США

Продолжая тему необычно высокой инфляции в США и различных вариантов развития событий, приведем выдержку из любопытного исследования MSCI, рассматривающего четыре базовых инфляционных сценарий и их влияние на инвестиционные портфели.

🔹 Рефляция (восстановление снизившихся цен до прежнего уровня): хотя инфляция несколько выше целевого уровня, фискальные (бюджетные) и денежно-кредитные стимулы имеют адекватные размеры, чтобы приблизить экономический рост к потенциальному (тренду). Премия за риск по акциям постепенно снижается. В этом сценарии для США рынок акций обычно растет, доллар укрепляется, процентные ставки остаются относительно стабильными, а кредитные спрэды сужаются. Этого сценария сегодня придерживается ФРС США.

🔹 Дезинфляция (дефляция, снижение уровня инфляции): экономика не может начать или продолжить рост, возникают дезинфляционные силы, что приводит к увеличению неопределенности. В этом более мрачном сценарии номинальные ставки падают, фондовый рынок США значительно слабеет, а кредитные спреды расширяются.

🔹 Перегретая экономика (экономика с тенденцией к неконтролируемой инфляции): инфляционные ожидания заметно растут, особенно на ближайшие несколько лет, долгосрочные ожидания более умеренны. В условиях потенциального ущерба для экономического роста на ФРС США оказывается все большее давление, чтобы она свернула мягкую денежно-кредитную политику. В этом сценарии рынок акций США падает, доллар США незначительно ослабевает, кредитные спрэды расширяются, а номинальные ставки значительно увеличиваются.

🔹 Стагфляция (сочетание стагнации и инфляции (экономического кризиса и инфляции)): в этом сценарии инфляция существенно растет и остается на высоком уровне, в то время как экономический рост замедляется и повышается экономическая неопределенность, что приводит к повышению премий за риск по акциям. Номинальные ставки растут по всем срокам до погашения, акции США падают, кредитные спрэды расширяются, а доллар США сильно ослабевает.

Влияние на инвестиционные портфели

Чтобы оценить потенциальное влияние различных инфляционных сценариев на инвестиционные портфели, состоящие из нескольких классов активов, в MSCI создали специальный стресс-тест. Вот его общие результаты:

🔸 Доходность портфелей больше всего страдает при реализации сценария дезинфляции (-17%).

🔹 Лучшие результаты дает сценарий рефляции (+8%).

🔹 В то время как доходность облигаций компенсировала прибыль/убыток по акциям в сценариях рефляции и дезинфляции, соответственно, это хеджирование исчезает в сценариях перегретой экономики и стагфляции, так как делает портфели более уязвимыми, поскольку цены акций и облигаций снижаются одновременно.

На картинке ниже показаны более детальные результаты стресс-теста для различных классов активов и диверсифицированного портфеля при всех инфляционных сценариях.

========

По этой ссылке вы можете найти полное исследование MSCI, а также результаты тестирования для разных валют и регионов.

Продолжая тему необычно высокой инфляции в США и различных вариантов развития событий, приведем выдержку из любопытного исследования MSCI, рассматривающего четыре базовых инфляционных сценарий и их влияние на инвестиционные портфели.

🔹 Рефляция (восстановление снизившихся цен до прежнего уровня): хотя инфляция несколько выше целевого уровня, фискальные (бюджетные) и денежно-кредитные стимулы имеют адекватные размеры, чтобы приблизить экономический рост к потенциальному (тренду). Премия за риск по акциям постепенно снижается. В этом сценарии для США рынок акций обычно растет, доллар укрепляется, процентные ставки остаются относительно стабильными, а кредитные спрэды сужаются. Этого сценария сегодня придерживается ФРС США.

🔹 Дезинфляция (дефляция, снижение уровня инфляции): экономика не может начать или продолжить рост, возникают дезинфляционные силы, что приводит к увеличению неопределенности. В этом более мрачном сценарии номинальные ставки падают, фондовый рынок США значительно слабеет, а кредитные спреды расширяются.

🔹 Перегретая экономика (экономика с тенденцией к неконтролируемой инфляции): инфляционные ожидания заметно растут, особенно на ближайшие несколько лет, долгосрочные ожидания более умеренны. В условиях потенциального ущерба для экономического роста на ФРС США оказывается все большее давление, чтобы она свернула мягкую денежно-кредитную политику. В этом сценарии рынок акций США падает, доллар США незначительно ослабевает, кредитные спрэды расширяются, а номинальные ставки значительно увеличиваются.

🔹 Стагфляция (сочетание стагнации и инфляции (экономического кризиса и инфляции)): в этом сценарии инфляция существенно растет и остается на высоком уровне, в то время как экономический рост замедляется и повышается экономическая неопределенность, что приводит к повышению премий за риск по акциям. Номинальные ставки растут по всем срокам до погашения, акции США падают, кредитные спрэды расширяются, а доллар США сильно ослабевает.

Влияние на инвестиционные портфели

Чтобы оценить потенциальное влияние различных инфляционных сценариев на инвестиционные портфели, состоящие из нескольких классов активов, в MSCI создали специальный стресс-тест. Вот его общие результаты:

🔸 Доходность портфелей больше всего страдает при реализации сценария дезинфляции (-17%).

🔹 Лучшие результаты дает сценарий рефляции (+8%).

🔹 В то время как доходность облигаций компенсировала прибыль/убыток по акциям в сценариях рефляции и дезинфляции, соответственно, это хеджирование исчезает в сценариях перегретой экономики и стагфляции, так как делает портфели более уязвимыми, поскольку цены акций и облигаций снижаются одновременно.

На картинке ниже показаны более детальные результаты стресс-теста для различных классов активов и диверсифицированного портфеля при всех инфляционных сценариях.

========

По этой ссылке вы можете найти полное исследование MSCI, а также результаты тестирования для разных валют и регионов.

{kind=link}

{kind=link}

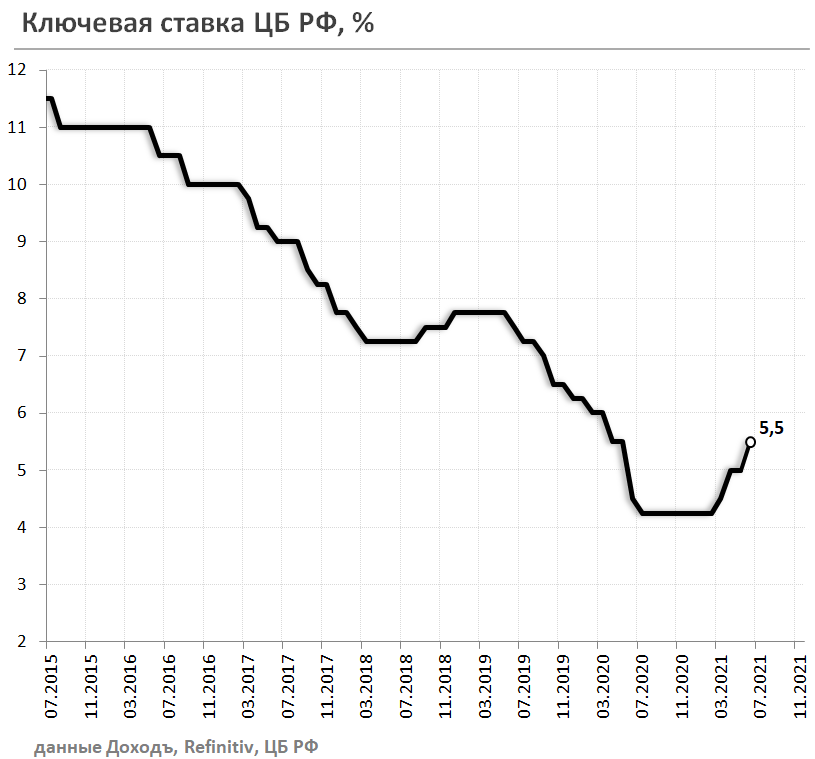

Несмотря на решение Банка России повысить ключевую ставку на 50бп. до 5.5% годовых, цены государственных облигаций растут на всех сроках до погашения.

Решение регулятора, очевидно, было заложено в цены. Долгосрочные ставки пока справедливо отражают ожидания по инфляции и не будут существенно расти в отличие от краткосрочных. Наша позиция совпадает с видением ЦБ о том, что инфляция сейчас находятся на пике и будет снижаться ближе к концу года.

Также мы получили подтверждение тому, что Банк России хочет изменить структуру денежной массы и увеличить темпы роста депозитов со сроком более года, чтобы создать более прочный плацдарм для возвращения инфляции к цели в 4% с учетом всех возможных рисков (писали об этом тут). Поэтому, в частности, мы вероятно, увидим еще одно повышение ставки в ближайшее время - это действие уже не окажет влияние на среднесрочную инфляцию.

Действия Правительства могут привести к переходу к жесткой денежно-кредитной политики - если дефицит бюджета будет, по тем или иным причинам, расширяться - мы наблюдаем признаки осторожной дискуссии на эту тему.

🔹 Наиболее интересные цитаты из пресс-конференции Эльвиры Набиуллиной:

🔸 "По поводу умеренно жесткой ДКП действительно вероятность повысилась, но сейчас говорить, в какой период это произойдет и произойдет ли точно, мы не можем. Да, вероятность повысилась, но это не предопределено. Темпы, масштабы повышения ключевой ставки мы будем определять в зависимости от ситуации, в том числе от того, как ведут себя инфляционные ожидания".

🔸 "Что касается повышения ставки в июле - да, с большой вероятностью, но, конечно, исключать паузу тоже нельзя, потому что в нашей жизни могут случаться разного рода непредвиденные обстоятельства, которые потребуют взятия паузы, мы этого исключать не можем, но с большой вероятностью - это будет повышение ставки".

🔸 "Что касается границы нейтральности... мы определяли нейтральность как 5-6% в номинальном выражении в ситуации, когда инфляция находится на нашей цели около 4% и, соответственно, выпуск находится на уровне потенциала. Это означает 1-2 процента в реальном выражении, но когда у нас инфляция повышена, краткосрочная нейтральная ставка может быть выше. Но наше представление о долгосрочной нейтральной ставке оно не менялось, оценить необходимость сейчас изменений достаточно сложно".

🔸 "Что касается пика ставки... сейчас тяжело сказать, какой точно будет пик инфляции, будет видно из динамики инфляции, где-то на нынешнем уровне, может быть чуть выше. На наш взгляд, инфляция начнет снижаться осенью, это будет происходить по причине двух факторов - это эффект базы, второе - это влияние нашей денежно-кредитной политики".

🔸 "Мы дадим обновленный прогноз нашего видения среднегодовой ключевой ставки в июле, но хотела бы подтвердить, что мы готовы принимать решения по денежно-кредитной политике по ключевой ставке такие, которые необходимы для того, чтобы вернуть инфляцию к цели".

Решение регулятора, очевидно, было заложено в цены. Долгосрочные ставки пока справедливо отражают ожидания по инфляции и не будут существенно расти в отличие от краткосрочных. Наша позиция совпадает с видением ЦБ о том, что инфляция сейчас находятся на пике и будет снижаться ближе к концу года.

Также мы получили подтверждение тому, что Банк России хочет изменить структуру денежной массы и увеличить темпы роста депозитов со сроком более года, чтобы создать более прочный плацдарм для возвращения инфляции к цели в 4% с учетом всех возможных рисков (писали об этом тут). Поэтому, в частности, мы вероятно, увидим еще одно повышение ставки в ближайшее время - это действие уже не окажет влияние на среднесрочную инфляцию.

Действия Правительства могут привести к переходу к жесткой денежно-кредитной политики - если дефицит бюджета будет, по тем или иным причинам, расширяться - мы наблюдаем признаки осторожной дискуссии на эту тему.

🔹 Наиболее интересные цитаты из пресс-конференции Эльвиры Набиуллиной:

🔸 "По поводу умеренно жесткой ДКП действительно вероятность повысилась, но сейчас говорить, в какой период это произойдет и произойдет ли точно, мы не можем. Да, вероятность повысилась, но это не предопределено. Темпы, масштабы повышения ключевой ставки мы будем определять в зависимости от ситуации, в том числе от того, как ведут себя инфляционные ожидания".

🔸 "Что касается повышения ставки в июле - да, с большой вероятностью, но, конечно, исключать паузу тоже нельзя, потому что в нашей жизни могут случаться разного рода непредвиденные обстоятельства, которые потребуют взятия паузы, мы этого исключать не можем, но с большой вероятностью - это будет повышение ставки".

🔸 "Что касается границы нейтральности... мы определяли нейтральность как 5-6% в номинальном выражении в ситуации, когда инфляция находится на нашей цели около 4% и, соответственно, выпуск находится на уровне потенциала. Это означает 1-2 процента в реальном выражении, но когда у нас инфляция повышена, краткосрочная нейтральная ставка может быть выше. Но наше представление о долгосрочной нейтральной ставке оно не менялось, оценить необходимость сейчас изменений достаточно сложно".

🔸 "Что касается пика ставки... сейчас тяжело сказать, какой точно будет пик инфляции, будет видно из динамики инфляции, где-то на нынешнем уровне, может быть чуть выше. На наш взгляд, инфляция начнет снижаться осенью, это будет происходить по причине двух факторов - это эффект базы, второе - это влияние нашей денежно-кредитной политики".

🔸 "Мы дадим обновленный прогноз нашего видения среднегодовой ключевой ставки в июле, но хотела бы подтвердить, что мы готовы принимать решения по денежно-кредитной политике по ключевой ставке такие, которые необходимы для того, чтобы вернуть инфляцию к цели".

{kind=link}

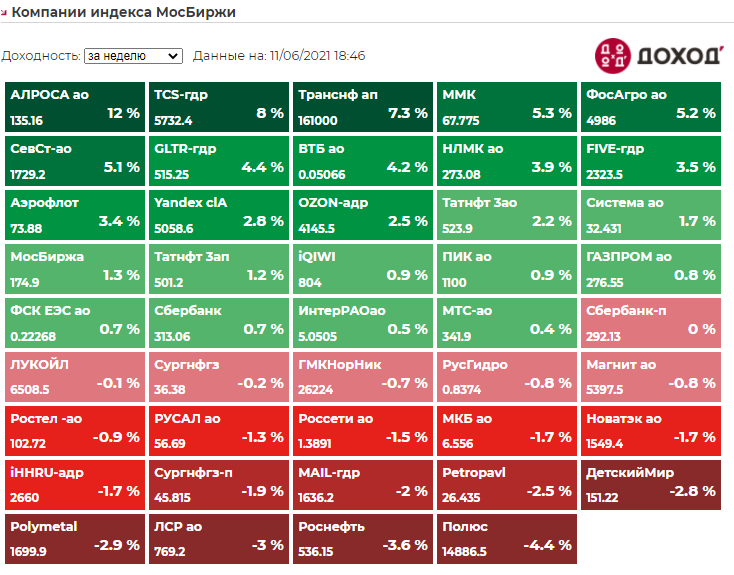

Индекс Мосбиржи по итогам недели +0,9%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Алроса +12%

TCS-гдр +8%

Транснф ап +7,3%

ММК +5,3%

ФосАгро +5,2%

⬇️ Аутсайдеры

Полюс -4,4%

Роснефть -3,6%

ЛСР -3%

Polymetal -2,9%

Детский мир -2,8%

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Алроса +12%

TCS-гдр +8%

Транснф ап +7,3%

ММК +5,3%

ФосАгро +5,2%

⬇️ Аутсайдеры

Полюс -4,4%

Роснефть -3,6%

ЛСР -3%

Polymetal -2,9%

Детский мир -2,8%

Котировки: https://www.dohod.ru/ik/analytics/stockmap

{kind=link}

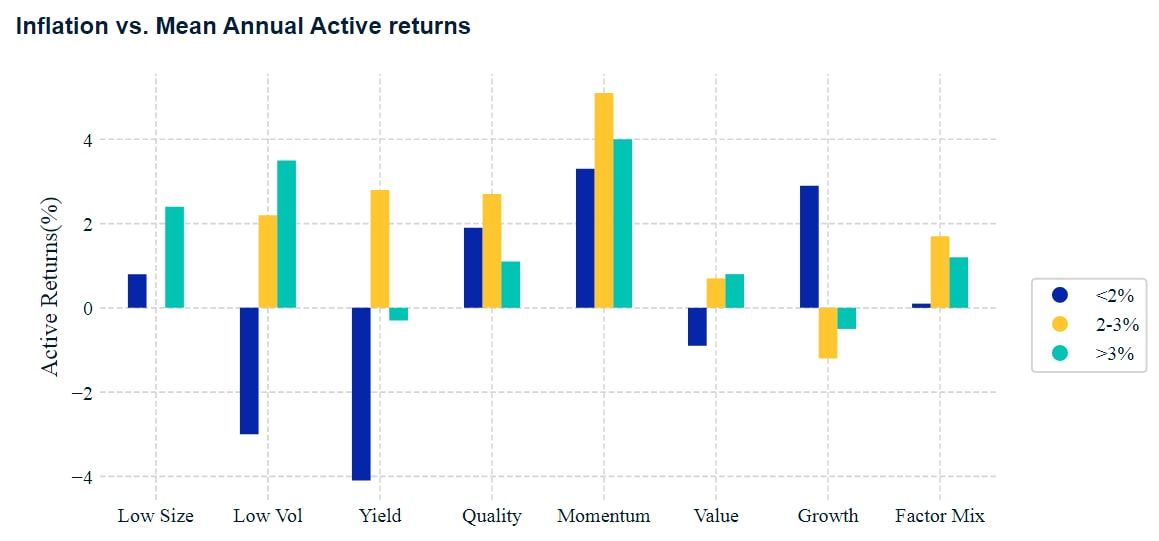

ФАКТОРНЫЕ ИНВЕСТИЦИИ В ПЕРИОД ИНФЛЯЦИИ

В одном из недавних постов мы писали об исследовании MCSI, посвященном влиянию инфляции на долларовые инвестиционные портфели, диверсифицированные по классам активов. Если смотреть на более узкую область – акции, то здесь особенно интересно, каким образом в условиях инфляции проявляют себя различные инвестиционные факторы. У MSCI есть исследование и про это. Вот его основные выводы.

На рисунке ниже показано как исторически вели себя портфели акций, собранные в соответствии с различными факторами, в различных инфляционных условиях.

🔹 Фактор роста (Growth) - обеспечивал положительную активную доходность в условиях низкой инфляции (<2%) и отрицательную активную доходность в условиях умеренной или высокой инфляции (>2%).

Поскольку инвесторы ожидают, что акции роста будут иметь более высокие дисконтированные денежные потоки, а периоды инфляции часто сочетаются с более высокими процентными ставками (обесценивающими рост), это может приводить к соответствующей обратной зависимости. Несмотря на то, что эта логика справедлива для всех акций, ее последствия для акций роста, обычно, более заметны.

🔹 Акции ценности (стоимости, Value) - характеризуются более сильными и стабильными денежными потоками, поэтому в условиях высокой инфляции показывают результаты лучше.

🔹 Дивидендные акции (Yield) - результаты таких портфелей довольно сильно зависят от конкретных инфляционных условий и конкретных компаний-эмитентов. Более высокая инфляция снижает реальные ставки и эффективность дивидендных стратегий. Однако, если рост ожидаемых выплат в целом совпадает с периодами инфляции, то это нейтрализует эффект роста ставок.

🔹 Низкая волатильность (Low volatility) - это фактор обеспечил более высокие результаты как в условиях умеренной, так и в условиях высокой инфляции, поскольку денежные потоки таких компаний, вероятно, изменяются вместе с инфляцией.

🔹 Качество (Quality) и импульс роста (Momentum) - эти факторы менее чувствительны к инфляции и были лучше во всех сценариях.

🔹 Равновзвешенный портфель всех факторов позволил диверсифицировать чувствительность к инфляции и обеспечить в среднем положительную активную доходность во всех трех рассматриваемых инфляционных условиях.

=========

Акции по некоторым из перечисленных выше факторов можно смотреть в нашем сервисе «Анализ акций». Скоро мы его значительно переработаем именно в сторону инвестиционных факторов.

Не является инвестиционной рекомендацией.

В одном из недавних постов мы писали об исследовании MCSI, посвященном влиянию инфляции на долларовые инвестиционные портфели, диверсифицированные по классам активов. Если смотреть на более узкую область – акции, то здесь особенно интересно, каким образом в условиях инфляции проявляют себя различные инвестиционные факторы. У MSCI есть исследование и про это. Вот его основные выводы.

На рисунке ниже показано как исторически вели себя портфели акций, собранные в соответствии с различными факторами, в различных инфляционных условиях.

🔹 Фактор роста (Growth) - обеспечивал положительную активную доходность в условиях низкой инфляции (<2%) и отрицательную активную доходность в условиях умеренной или высокой инфляции (>2%).

Поскольку инвесторы ожидают, что акции роста будут иметь более высокие дисконтированные денежные потоки, а периоды инфляции часто сочетаются с более высокими процентными ставками (обесценивающими рост), это может приводить к соответствующей обратной зависимости. Несмотря на то, что эта логика справедлива для всех акций, ее последствия для акций роста, обычно, более заметны.

🔹 Акции ценности (стоимости, Value) - характеризуются более сильными и стабильными денежными потоками, поэтому в условиях высокой инфляции показывают результаты лучше.

🔹 Дивидендные акции (Yield) - результаты таких портфелей довольно сильно зависят от конкретных инфляционных условий и конкретных компаний-эмитентов. Более высокая инфляция снижает реальные ставки и эффективность дивидендных стратегий. Однако, если рост ожидаемых выплат в целом совпадает с периодами инфляции, то это нейтрализует эффект роста ставок.

🔹 Низкая волатильность (Low volatility) - это фактор обеспечил более высокие результаты как в условиях умеренной, так и в условиях высокой инфляции, поскольку денежные потоки таких компаний, вероятно, изменяются вместе с инфляцией.

🔹 Качество (Quality) и импульс роста (Momentum) - эти факторы менее чувствительны к инфляции и были лучше во всех сценариях.

🔹 Равновзвешенный портфель всех факторов позволил диверсифицировать чувствительность к инфляции и обеспечить в среднем положительную активную доходность во всех трех рассматриваемых инфляционных условиях.

=========

Акции по некоторым из перечисленных выше факторов можно смотреть в нашем сервисе «Анализ акций». Скоро мы его значительно переработаем именно в сторону инвестиционных факторов.

Не является инвестиционной рекомендацией.

{kind=link}

В 1950-х годах IBM выпустила жесткий диск емкостью 3,5 мегабайта. К 1960-м компания выпускала диски в несколько десятков мегабайт. В 1970-е годы IBM Winchester был уже на 70 мегабайт. Затем жесткие диски экспоненциально уменьшались в размере и увеличивались в объеме памяти. Типичный персональный компьютер в начале 1990-х годов был оснащен памятью на 200-500 мегабайт. А потом ... бах!

🔸️ 1999 год - iMac от Apple имеет жесткий диск в 6 гигабайт.

🔸️ 2003 год - 120 гб. на Power Mac.

🔸️ 2006 год - 250 гб. на новом iMac.

🔸️ 2011 - первый 4-х терабайтный жесткий диск.

🔸️ 2017 - диск на 60 терабайт.

Итак, с 1950 по 1990 год мы получили дополнительные 296 мегабайт. С 1990 года по сегодняшний день мы получили дополнительные 60 миллионов мегабайт.

В 2004 году Билл Гейтс раскритиковал новый Gmail, говоря о том, зачем кому-то может понадобиться облачная память на 1 гб. Стивен Леви писал об этом: «Несмотря на свой опыт работы с передовыми технологиями, его менталитет все еще был в оковах старой парадигмы хранения данных, которая основывалась на том, что это товар, а не услуга". И вы тоже, возможно, не привыкли к тому, как быстро всё может расти.

Хотелось бы рассказать вам, что момент, когда любой человек первый раз видит таблицу сложных процентов меняет его жизнь - с понимниаем сколько денег у него будет на пенсии, если он начнет инвестировать в 20 или 30 лет. Но, нет, это не так.

Скорее всего, это потому, что результаты интуитивно не кажутся правильными.

Линейное мышление гораздо более интуитивно, чем экспоненциальное. Если я попрошу вас рассчитать в уме, сколько будет 8+8+8+8+8+8+8+8+8, вы сделаете это через несколько секунд (72). Но, если я попрошу вас сказать, сколько будет 8x8x8x8x8x8x8x8x8, это будет уже не так просто (134 217 728).

Проблема здесь заключается в том, что, сложный процент не является интуитивным. Поэтому мы часто игнорируем его потенциал и ищем решение проблем с помощью других средств.

Есть более 2000 книг о том как Уоррен Баффет заработал свое состояние. Но ни одна из них не называется «Этот парень постоянно инвестирует три четверти века». Но мы точно знаем, что именно это является ключом к большинству его успехов.

Существуют книги по экономическим циклам, торговым стратегиям и секторальным ставкам. Но самую мощную и важную книгу следует назвать «Заткнись и подожди». И это должна быть всего лишь одна страница с долгосрочным графиком экономического роста.

Физик Альберт Бартлетт сказал: «Наибольшим недостатком человеческого рода является наша неспособность понять экспоненциальную функцию».

Противоречивость сложного процента несет ответственность за большинство разочаровывающих сделок, плохих стратегий и успешных попыток инвестирования.

Хорошие инвестиции - это не обязательно получение самой высокой доходности, потому что самые высокие доходы, как правило, являются одноразовыми, и они убивают вашу уверенность как только они заканчиваются. Нужно сосредоточиться на получении просто хороших результатов, которые вы можете получать в течение длительного периода времени. Вот когда сложный процент действительно будет работать.

====================

Это был адаптированный перевод статьи Моргана Хазела "Психология денег".

🔸️ 1999 год - iMac от Apple имеет жесткий диск в 6 гигабайт.

🔸️ 2003 год - 120 гб. на Power Mac.

🔸️ 2006 год - 250 гб. на новом iMac.

🔸️ 2011 - первый 4-х терабайтный жесткий диск.

🔸️ 2017 - диск на 60 терабайт.

Итак, с 1950 по 1990 год мы получили дополнительные 296 мегабайт. С 1990 года по сегодняшний день мы получили дополнительные 60 миллионов мегабайт.

В 2004 году Билл Гейтс раскритиковал новый Gmail, говоря о том, зачем кому-то может понадобиться облачная память на 1 гб. Стивен Леви писал об этом: «Несмотря на свой опыт работы с передовыми технологиями, его менталитет все еще был в оковах старой парадигмы хранения данных, которая основывалась на том, что это товар, а не услуга". И вы тоже, возможно, не привыкли к тому, как быстро всё может расти.

Хотелось бы рассказать вам, что момент, когда любой человек первый раз видит таблицу сложных процентов меняет его жизнь - с понимниаем сколько денег у него будет на пенсии, если он начнет инвестировать в 20 или 30 лет. Но, нет, это не так.

Скорее всего, это потому, что результаты интуитивно не кажутся правильными.

Линейное мышление гораздо более интуитивно, чем экспоненциальное. Если я попрошу вас рассчитать в уме, сколько будет 8+8+8+8+8+8+8+8+8, вы сделаете это через несколько секунд (72). Но, если я попрошу вас сказать, сколько будет 8x8x8x8x8x8x8x8x8, это будет уже не так просто (134 217 728).

Проблема здесь заключается в том, что, сложный процент не является интуитивным. Поэтому мы часто игнорируем его потенциал и ищем решение проблем с помощью других средств.

Есть более 2000 книг о том как Уоррен Баффет заработал свое состояние. Но ни одна из них не называется «Этот парень постоянно инвестирует три четверти века». Но мы точно знаем, что именно это является ключом к большинству его успехов.

Существуют книги по экономическим циклам, торговым стратегиям и секторальным ставкам. Но самую мощную и важную книгу следует назвать «Заткнись и подожди». И это должна быть всего лишь одна страница с долгосрочным графиком экономического роста.

Физик Альберт Бартлетт сказал: «Наибольшим недостатком человеческого рода является наша неспособность понять экспоненциальную функцию».

Противоречивость сложного процента несет ответственность за большинство разочаровывающих сделок, плохих стратегий и успешных попыток инвестирования.

Хорошие инвестиции - это не обязательно получение самой высокой доходности, потому что самые высокие доходы, как правило, являются одноразовыми, и они убивают вашу уверенность как только они заканчиваются. Нужно сосредоточиться на получении просто хороших результатов, которые вы можете получать в течение длительного периода времени. Вот когда сложный процент действительно будет работать.

====================

Это был адаптированный перевод статьи Моргана Хазела "Психология денег".

События недели

15.06.2021, вторник

💵 АФК Система - финансовые результаты по МСФО за I квартал 2021 г.

🐠 Русская Аквакультура - финансовые результаты по МСФО за I квартал 2021 г.

💰 Последний день для покупки акций ММК под дивиденды за 2020 и I квартал 2021 (ДД 4,14%)

16.06.2021, среда

💰 Последний день для покупки акций Центрального Телеграфа под дивиденды за 2020 (ДД 1,97%)

🇷🇺🇺🇸 Встреча президентов РФ и США в Женеве

🇺🇸 Заседание ФРС

17.06.2021, четверг

🇨🇭 Заседание Банка Швейцарии

18.06.2021, пятница

💸 Последний день для подачи заявок на обратный выкуп акций Норникеля

💰 Последний день для покупки акций Qiwi под дивиденды за I квавртал 2021 (ДД 1,97%)

💰 Последний день для покупки акций Юнипро под дивиденды за 2020 (ДД 4,35%)

🇷🇺 Новая структура индексов Московской биржи

🇯🇵 Заседание Банка Японии

15.06.2021, вторник

💵 АФК Система - финансовые результаты по МСФО за I квартал 2021 г.

🐠 Русская Аквакультура - финансовые результаты по МСФО за I квартал 2021 г.

💰 Последний день для покупки акций ММК под дивиденды за 2020 и I квартал 2021 (ДД 4,14%)

16.06.2021, среда

💰 Последний день для покупки акций Центрального Телеграфа под дивиденды за 2020 (ДД 1,97%)

🇷🇺🇺🇸 Встреча президентов РФ и США в Женеве

🇺🇸 Заседание ФРС

17.06.2021, четверг

🇨🇭 Заседание Банка Швейцарии

18.06.2021, пятница

💸 Последний день для подачи заявок на обратный выкуп акций Норникеля

💰 Последний день для покупки акций Qiwi под дивиденды за I квавртал 2021 (ДД 1,97%)

💰 Последний день для покупки акций Юнипро под дивиденды за 2020 (ДД 4,35%)

🇷🇺 Новая структура индексов Московской биржи

🇯🇵 Заседание Банка Японии

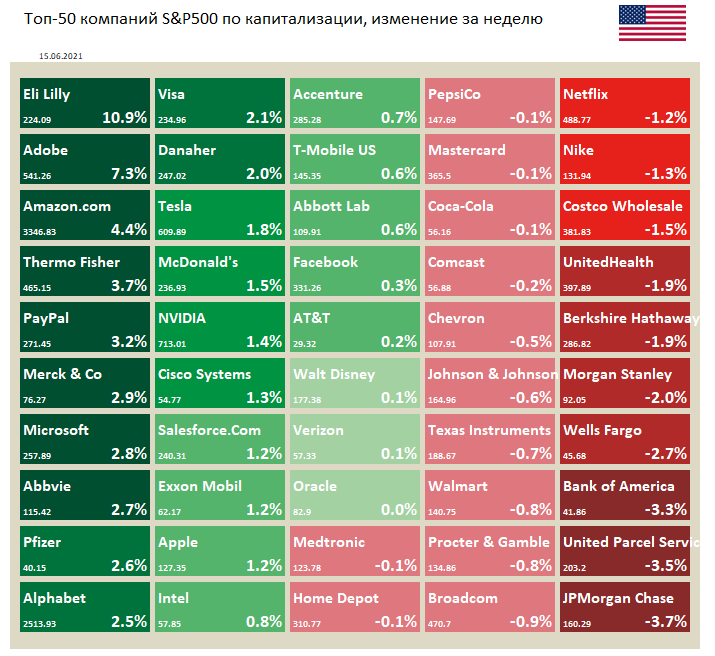

🇺🇸 Индекс S&P 500 по итогам недели +0,41%.

📈 Биотехнологическая компания Eli Lilly в лидерах роста на фоне позитивных ожиданий одобрения Управлением по санитарному надзору за качеством пищевых продуктов и медикаментов (FDA) препарата donanemab, предназначенного для лечения болезни Альцгеймера.

📈 Акции Adobe растут на ожиданиях хорошей отчетности, которая будет опубликована 17 июня. Предполагается, что компания сообщит о росте выручки на 19,1% до $3,73 млрд.

📉 По итогам недели в аутсайдерах оказались бумаги банковского сектора: JPMorgan Chase (-3.7%), Bank of America (-3.3%), Wells Fargo (-2,7%), Morgan Stanley (-2%). Джейми Даймон, CEO JPMorgan предположил, что трейдинговый бум на Уолл-стрит, возможно, подходит к концу, а выручка банка от торговых операций во втором квартале снизится на 38% по сравнению с прошлым годом.

📈 Биотехнологическая компания Eli Lilly в лидерах роста на фоне позитивных ожиданий одобрения Управлением по санитарному надзору за качеством пищевых продуктов и медикаментов (FDA) препарата donanemab, предназначенного для лечения болезни Альцгеймера.

📈 Акции Adobe растут на ожиданиях хорошей отчетности, которая будет опубликована 17 июня. Предполагается, что компания сообщит о росте выручки на 19,1% до $3,73 млрд.

📉 По итогам недели в аутсайдерах оказались бумаги банковского сектора: JPMorgan Chase (-3.7%), Bank of America (-3.3%), Wells Fargo (-2,7%), Morgan Stanley (-2%). Джейми Даймон, CEO JPMorgan предположил, что трейдинговый бум на Уолл-стрит, возможно, подходит к концу, а выручка банка от торговых операций во втором квартале снизится на 38% по сравнению с прошлым годом.

{kind=link}

ОНЛАЙН ЦЕРЕМОНИЯ НАЧАЛА ТОРГОВ "БПИФ ДОХОДЪ Индекс акций роста РФ".

16 июня 2021 года на Московской бирже состоится онлайн-церемония, посвященная началу торгов паями биржевого паевого инвестиционного фонда БПИФ ДОХОДЪ Индекс акций роста РФ под управлением УК "ДОХОДЪ". В мероприятии принимают участие:

🔹 Алексей Федоров, начальник управления продаж рынка акций Московской биржи;

🔹 Маргарита Бородатова, генеральный директор УК "ДОХОДЪ";

🔹 Всеволод Лобов, директор по инвестициям УК "ДОХОДЪ".

Начало мероприятия – в 11.00 мск.

Трансляция будет доступна на этой странице и на официальном канале Московской биржи в YouTube.

16 июня 2021 года на Московской бирже состоится онлайн-церемония, посвященная началу торгов паями биржевого паевого инвестиционного фонда БПИФ ДОХОДЪ Индекс акций роста РФ под управлением УК "ДОХОДЪ". В мероприятии принимают участие:

🔹 Алексей Федоров, начальник управления продаж рынка акций Московской биржи;

🔹 Маргарита Бородатова, генеральный директор УК "ДОХОДЪ";

🔹 Всеволод Лобов, директор по инвестициям УК "ДОХОДЪ".

Начало мероприятия – в 11.00 мск.

Трансляция будет доступна на этой странице и на официальном канале Московской биржи в YouTube.

YouTube

Церемония начала торгов биржевым фондом УК «ДОХОДЪ»

16 июня 2021 года на Московской бирже состоится онлайн-конференция, посвященная началу торгов паями биржевого паевого инвестиционного фонда под управлением УК «ДОХОДЪ».

В мероприятии принимают участие:

• Алексей Федоров, начальник управления продаж рынка…

В мероприятии принимают участие:

• Алексей Федоров, начальник управления продаж рынка…

GROD – БПИФ ДОХОДЪ ИНДЕКС АКЦИЙ РОСТА РФ

16 июня на Московской Бирже начинаются торги биржевым фондом российских акций роста – БПИФ ДОХОДЪ Индекс акций роста РФ. Код – GROD.

👉 Основные параметры

🔹 Бенчмарк: ДОХОДЪ Индекс акций роста РФ (полной доходности) – IRGROTR

🔹 Листинг: Первого уровня на Московской Бирже

🔹 Маркет-мейкер: АТОН

🔹 Максимальные затраты: 0.99% в год

🔹 Распределение доходов: Реинвестирование

🔹 Ребалансировка: апрель и октябрь

Целью фонда является пассивное следование индексу ДОХОДЪ Индекс акций роста РФ (IRGROTR). Этот индекс разработан и формируется УК ДОХОДЪ и рассчитывается Московской Биржей как калькулирующим агентом. О нем мы подробно писали в этом посте.

Максимальные затраты – 0.99% в год. Фиксированные затраты – 0.9%. Фонд реинвестирует все поступающие дивиденды.

👉 Основные преимущества

🔸 Фонд позволяет инвестировать в портфель акций, отличающейся одновременно высоким ростом прибыли и выручки компаний, импульсом роста котировок, акцентом на средние и небольшие компании и низкую волатильность акций – мультифакторные акции роста.

🔸 Благодаря этому потенциально он может показывать лучшее соотношение риска и доходности по сравнению с широким рынком и отлично подходит для цели долгосрочного роста капитала.

🔸 Среднегодовая доходность индекса IRGROTR с 2007г. составляет 17.4% против 10.1% у широкого рынка акций (включая дивиденды).

Подробную презентацию фонда см. здесь (pdf): https://www.dohod.ru/assets/dist/upload/docs/passport_pif/GROD.pdf

👉 Преимущества инвестирования в акции роста через фонд

🔹 Мультифакторный подход к отбору акций роста

Ориентация на компании роста и учет дополнительных характеристик (качество, размер, волатильность) позволяют формировать гибкий по структуре портфель, подстраивающейся под изменяющиеся экономические условия.

🔹 Можно использовать как инструмент для тактических инвестиций

IRGRO исторически показывает лучшие результаты (по сравнению, например, с дивидендными акциями) при высокой инфляции и на стадиях восстановления деловой активности. Поэтому он может хорошо диверсифицировать долгосрочный портфель российских акций.

🔹 Налоговая эффективность

Фонд не платит налоги на получаемые дивиденды и на прибыль, полученную при ребалансировках. Дополнительные возможности снижения налогов – ИИС и удержание паев в течение 3 лет.

🔹 Автоматическая ребалансировка

Она позволяет фиксировать часть прибыли в подорожавших акциях и покупать больше бумаг по более привлекательной цене. Обеспечивает точное следование индексу - а значит инвестиционную дисциплину - пожалуй, один из важнейших навыков в инвестициях.

🔹 Диверсификация

Доля акций одного эмитента при ребалансировке индекса ограничена 8%, акций одной отрасли – 30%. Благодаря этому фонд предоставляет диверсификацию не хуже индекса МосБиржи, хотя и содержит обычно 23-26 акций.

========

Инвестировать в GROD можно через любого брокера. Обратитесь в поддержку вашего брокера, если вам не доступен этот инструмент.

Страница фонда на нашем сайте: https://www.dohod.ru/individuals/mutual-funds/bpif/grod

16 июня на Московской Бирже начинаются торги биржевым фондом российских акций роста – БПИФ ДОХОДЪ Индекс акций роста РФ. Код – GROD.

👉 Основные параметры

🔹 Бенчмарк: ДОХОДЪ Индекс акций роста РФ (полной доходности) – IRGROTR

🔹 Листинг: Первого уровня на Московской Бирже

🔹 Маркет-мейкер: АТОН

🔹 Максимальные затраты: 0.99% в год

🔹 Распределение доходов: Реинвестирование

🔹 Ребалансировка: апрель и октябрь

Целью фонда является пассивное следование индексу ДОХОДЪ Индекс акций роста РФ (IRGROTR). Этот индекс разработан и формируется УК ДОХОДЪ и рассчитывается Московской Биржей как калькулирующим агентом. О нем мы подробно писали в этом посте.

Максимальные затраты – 0.99% в год. Фиксированные затраты – 0.9%. Фонд реинвестирует все поступающие дивиденды.

👉 Основные преимущества

🔸 Фонд позволяет инвестировать в портфель акций, отличающейся одновременно высоким ростом прибыли и выручки компаний, импульсом роста котировок, акцентом на средние и небольшие компании и низкую волатильность акций – мультифакторные акции роста.

🔸 Благодаря этому потенциально он может показывать лучшее соотношение риска и доходности по сравнению с широким рынком и отлично подходит для цели долгосрочного роста капитала.

🔸 Среднегодовая доходность индекса IRGROTR с 2007г. составляет 17.4% против 10.1% у широкого рынка акций (включая дивиденды).

Подробную презентацию фонда см. здесь (pdf): https://www.dohod.ru/assets/dist/upload/docs/passport_pif/GROD.pdf

👉 Преимущества инвестирования в акции роста через фонд

🔹 Мультифакторный подход к отбору акций роста

Ориентация на компании роста и учет дополнительных характеристик (качество, размер, волатильность) позволяют формировать гибкий по структуре портфель, подстраивающейся под изменяющиеся экономические условия.

🔹 Можно использовать как инструмент для тактических инвестиций

IRGRO исторически показывает лучшие результаты (по сравнению, например, с дивидендными акциями) при высокой инфляции и на стадиях восстановления деловой активности. Поэтому он может хорошо диверсифицировать долгосрочный портфель российских акций.

🔹 Налоговая эффективность

Фонд не платит налоги на получаемые дивиденды и на прибыль, полученную при ребалансировках. Дополнительные возможности снижения налогов – ИИС и удержание паев в течение 3 лет.

🔹 Автоматическая ребалансировка

Она позволяет фиксировать часть прибыли в подорожавших акциях и покупать больше бумаг по более привлекательной цене. Обеспечивает точное следование индексу - а значит инвестиционную дисциплину - пожалуй, один из важнейших навыков в инвестициях.

🔹 Диверсификация

Доля акций одного эмитента при ребалансировке индекса ограничена 8%, акций одной отрасли – 30%. Благодаря этому фонд предоставляет диверсификацию не хуже индекса МосБиржи, хотя и содержит обычно 23-26 акций.

========

Инвестировать в GROD можно через любого брокера. Обратитесь в поддержку вашего брокера, если вам не доступен этот инструмент.

Страница фонда на нашем сайте: https://www.dohod.ru/individuals/mutual-funds/bpif/grod

{kind=link}

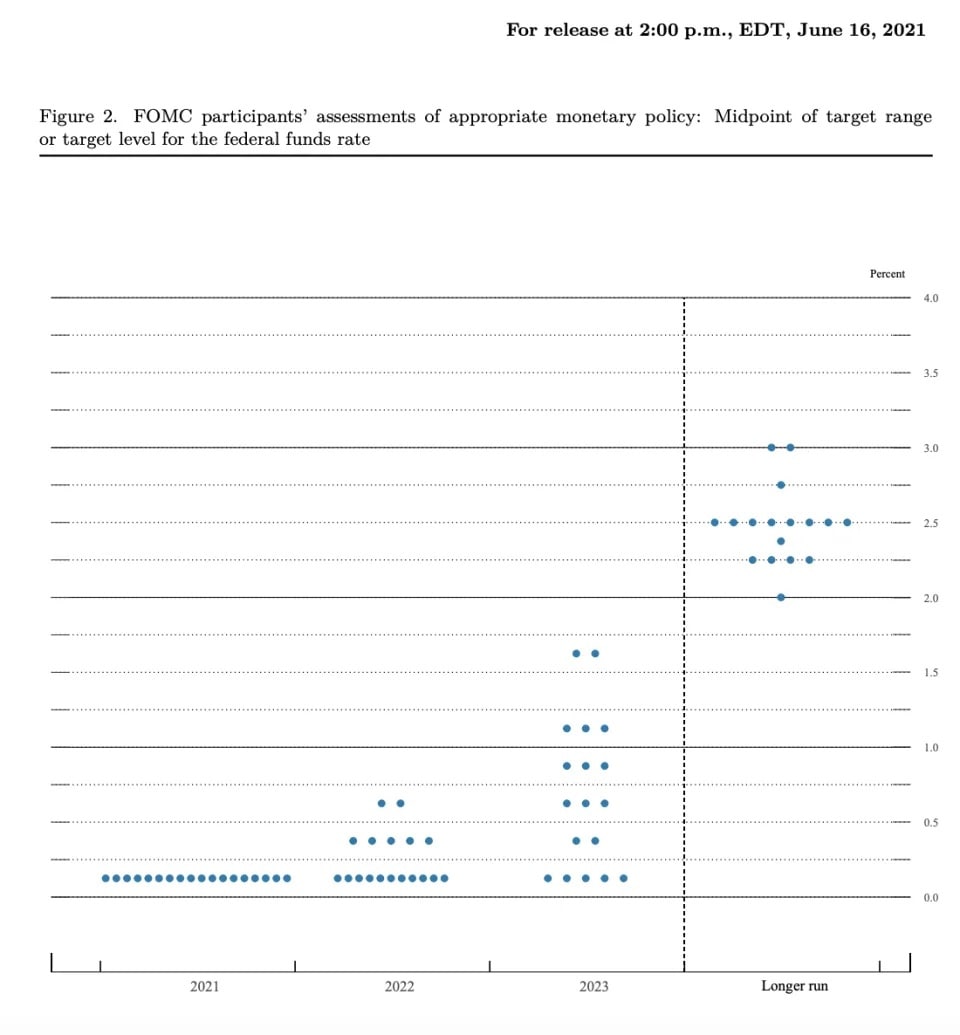

ФРС США вчера сохранила базовую процентную ставку в диапазоне 0-0.25%, но оптимизм относительно восстановления экономики побудил больше членов денежного регулятора (комитета по операциям на открытом рынке ФРС США - FOMC) сдвинуть свои ожидания по срокам началу ужесточения стимулирующей политики.

🔸 Пресс-релиз:

https://www.federalreserve.gov/newsevents/pressreleases/monetary20210616a.htm

График внизу показывает ожидания по уровню ставки каждого члена FOMC. Обычно он далек от реального положения дел в будущем, но отражает общие текущие ожидания ФРС относительно перспектив экономики, инфляции и ставок.

"Медианный" член FOMC теперь ожидает двух повышений ставок к концу 2023 года. Для сравнения, в марте этого года он не ожидал повышения ставок в этот период.

Пересмотр в сторону увеличения указывает на то, что ФРС видит, что восстановление будет быстрее, чем ожидалось. Прогноз роста реального ВВП в 2021 году был повышен до 7%, что выше мартовских прогнозов в 6,5%.

Тем не менее, ФРС сохранила свои мартовские ожидания, что общий уровень безработицы к концу 2021 года составит 4,5%.

ФРС также подтвердила свою приверженность программе покупки активов, которая сейчас составляет $120 млрд. в месяц.

И все же есть основания полагать, что ожидания ФРС смещаются в сторону "разговоров" о начале ужесточения денежно-кредитной политики.

🔹 Прогнозы FOMC показывают, что ожидания по инфляции в целом увеличились с 2.2% до 3% в этом году.

🔹 ФРС также внесла техническое изменение, заявив, что повысит процент, который она выплачивает по резервам и избыточным резервам, с 0.10% до 0.15%.

🔹 Ожидания рынка смещаются в сторону более высоких ставок в среднесрочном периоде. Рынки акций в целом негативно отреагировали вчерашнее решение ФРС, доллар укрепился, цены на золото снижаются.

Между тем, рынок облигаций остается пока достаточно стабильным и не отражает ожиданий роста инфляции выше цели ФРС в 2% в долгосрочном периоде.

Пока инфляция сопровождается ростом экономики, поэтому в этом году повышения ставки ждать не стоит. Временный характер инфляции должен стать более (или менее) очевидным к концу года. Тогда рынки и будут определяться с политикой ФРС на ближайшие годы.

=============

🔸 О текущей динамике инфляции в США см. здесь:

https://t.me/dohod/10894

🔸 Здесь мы писали о четырех сценариях инфляции в США и поведения инвестиционных портфелей для каждого из них:

https://t.me/dohod/10896

🔸 Здесь - о влиянии инфляции на акции США в зависимости от отражения ими разных инвестиционных факторов:

https://t.me/dohod/10900

🔸 Пресс-релиз:

https://www.federalreserve.gov/newsevents/pressreleases/monetary20210616a.htm

График внизу показывает ожидания по уровню ставки каждого члена FOMC. Обычно он далек от реального положения дел в будущем, но отражает общие текущие ожидания ФРС относительно перспектив экономики, инфляции и ставок.

"Медианный" член FOMC теперь ожидает двух повышений ставок к концу 2023 года. Для сравнения, в марте этого года он не ожидал повышения ставок в этот период.

Пересмотр в сторону увеличения указывает на то, что ФРС видит, что восстановление будет быстрее, чем ожидалось. Прогноз роста реального ВВП в 2021 году был повышен до 7%, что выше мартовских прогнозов в 6,5%.

Тем не менее, ФРС сохранила свои мартовские ожидания, что общий уровень безработицы к концу 2021 года составит 4,5%.

ФРС также подтвердила свою приверженность программе покупки активов, которая сейчас составляет $120 млрд. в месяц.

И все же есть основания полагать, что ожидания ФРС смещаются в сторону "разговоров" о начале ужесточения денежно-кредитной политики.

🔹 Прогнозы FOMC показывают, что ожидания по инфляции в целом увеличились с 2.2% до 3% в этом году.

🔹 ФРС также внесла техническое изменение, заявив, что повысит процент, который она выплачивает по резервам и избыточным резервам, с 0.10% до 0.15%.

🔹 Ожидания рынка смещаются в сторону более высоких ставок в среднесрочном периоде. Рынки акций в целом негативно отреагировали вчерашнее решение ФРС, доллар укрепился, цены на золото снижаются.

Между тем, рынок облигаций остается пока достаточно стабильным и не отражает ожиданий роста инфляции выше цели ФРС в 2% в долгосрочном периоде.

Пока инфляция сопровождается ростом экономики, поэтому в этом году повышения ставки ждать не стоит. Временный характер инфляции должен стать более (или менее) очевидным к концу года. Тогда рынки и будут определяться с политикой ФРС на ближайшие годы.

=============

🔸 О текущей динамике инфляции в США см. здесь:

https://t.me/dohod/10894

🔸 Здесь мы писали о четырех сценариях инфляции в США и поведения инвестиционных портфелей для каждого из них:

https://t.me/dohod/10896

🔸 Здесь - о влиянии инфляции на акции США в зависимости от отражения ими разных инвестиционных факторов:

https://t.me/dohod/10900

{kind=link}

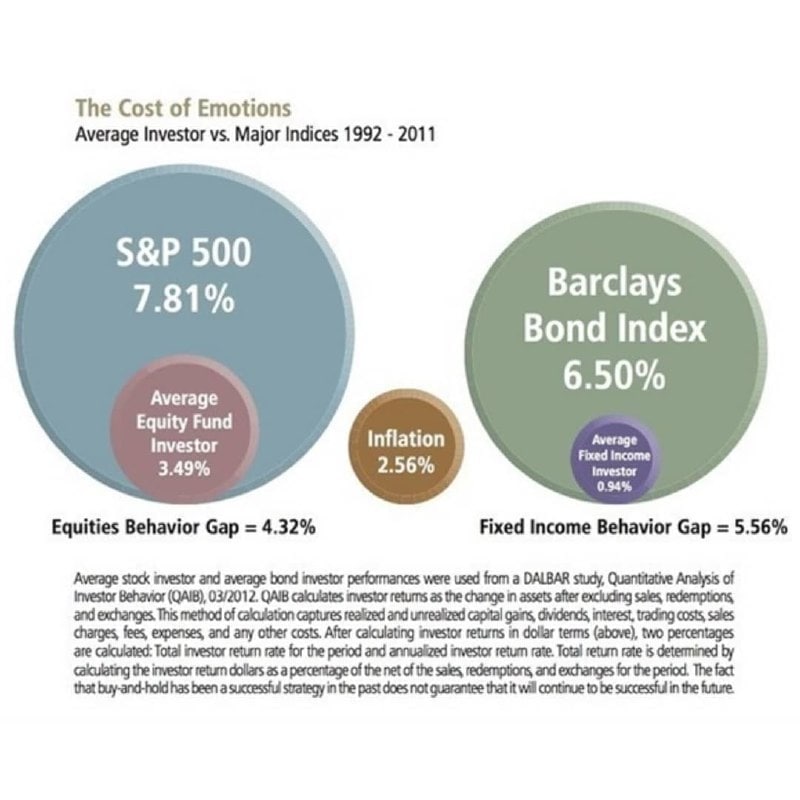

ЭМОЦИОНАЛЬНЫЕ ИНВЕСТОРЫ ПРОИГРЫВАЮТ РЫНКУ

Согласно исследованию DALBAR "Количественный анализ поведения инвесторов" эмоции и в целом неправильное поведение уменьшают вашу доходность в среднем на 4.32% в год для инвестиций в акции и 5.56% - для инвестиций в облигации (см. на картинке ниже). Это больше половины ожидаемой доходности соответствующих инструментов и приводит к финальной доходности ниже средней инфляции.

Если вы уже инвестируете, то должны быть готовы к просадкам. Для портфеля, состоящего из акций на 90%, падение на 20-30% в любой отдельный год не является необычным. Не следует удивляться и более глубоким просадкам, особенно на российском рынке.

Инвесторам следует сосредоточится на долгосрочных целях и дать своему портфелю отдохнуть от излишнего внимания.

Люди чаще контролируют портфели во время периодов резкого роста или падения рынка. Проблема здесь заключается в том, что чем больше вы будете контролировать портфель, тем более рискованным он будет из-за потенциальных действий, вызванных вашими эмоциями.

Лучшая стратегия заключается в том, чтобы меньше смотреть на портфель в такие периоды. Этой стратегии следуют все успешные инвесторы, которые чувствуют себя высокоэмоциональными.

Помните также, что никто не может регулярно и успешно прогнозировать движения рынков. Не пытайтесь поймать цены на минимумах и максимумах. Вместо этого, определитесь со своими инвестиционными целями, выберете четкую стратегию (в 99% случаях - это подходящее для вашего инвестиционного горизонта распределение между акциями и облигациями + 20-30% валютных инструментов) и следуйте ей, не обращая внимание на текущие колебания цен.

Не является индивидуальной инвестиционной рекомендацией.

Согласно исследованию DALBAR "Количественный анализ поведения инвесторов" эмоции и в целом неправильное поведение уменьшают вашу доходность в среднем на 4.32% в год для инвестиций в акции и 5.56% - для инвестиций в облигации (см. на картинке ниже). Это больше половины ожидаемой доходности соответствующих инструментов и приводит к финальной доходности ниже средней инфляции.

Если вы уже инвестируете, то должны быть готовы к просадкам. Для портфеля, состоящего из акций на 90%, падение на 20-30% в любой отдельный год не является необычным. Не следует удивляться и более глубоким просадкам, особенно на российском рынке.

Инвесторам следует сосредоточится на долгосрочных целях и дать своему портфелю отдохнуть от излишнего внимания.

Люди чаще контролируют портфели во время периодов резкого роста или падения рынка. Проблема здесь заключается в том, что чем больше вы будете контролировать портфель, тем более рискованным он будет из-за потенциальных действий, вызванных вашими эмоциями.

Лучшая стратегия заключается в том, чтобы меньше смотреть на портфель в такие периоды. Этой стратегии следуют все успешные инвесторы, которые чувствуют себя высокоэмоциональными.

Помните также, что никто не может регулярно и успешно прогнозировать движения рынков. Не пытайтесь поймать цены на минимумах и максимумах. Вместо этого, определитесь со своими инвестиционными целями, выберете четкую стратегию (в 99% случаях - это подходящее для вашего инвестиционного горизонта распределение между акциями и облигациями + 20-30% валютных инструментов) и следуйте ей, не обращая внимание на текущие колебания цен.

Не является индивидуальной инвестиционной рекомендацией.

{kind=link}

👏1

Из церемонии начала торгов нашим новым фондом GROD - Акций роста РФ неожиданно получилась неплохая минилекция на тему факторных инвестиций (с 12:22). Если будет время, посмотрите.

https://youtu.be/HVreqpvo120?t=742

А мы продолжаем работу над новой версией нашего сервиса Анализ акций, в которой можно будет легко отбирать акции как по отдельным факторам, так и сложным мультифакторным (и не только) стратегиям.

https://youtu.be/HVreqpvo120?t=742

А мы продолжаем работу над новой версией нашего сервиса Анализ акций, в которой можно будет легко отбирать акции как по отдельным факторам, так и сложным мультифакторным (и не только) стратегиям.

YouTube

Церемония начала торгов биржевым фондом УК «ДОХОДЪ»

16 июня 2021 года на Московской бирже состоится онлайн-конференция, посвященная началу торгов паями биржевого паевого инвестиционного фонда под управлением УК «ДОХОДЪ».

В мероприятии принимают участие:

• Алексей Федоров, начальник управления продаж рынка…

В мероприятии принимают участие:

• Алексей Федоров, начальник управления продаж рынка…

{kind=link}

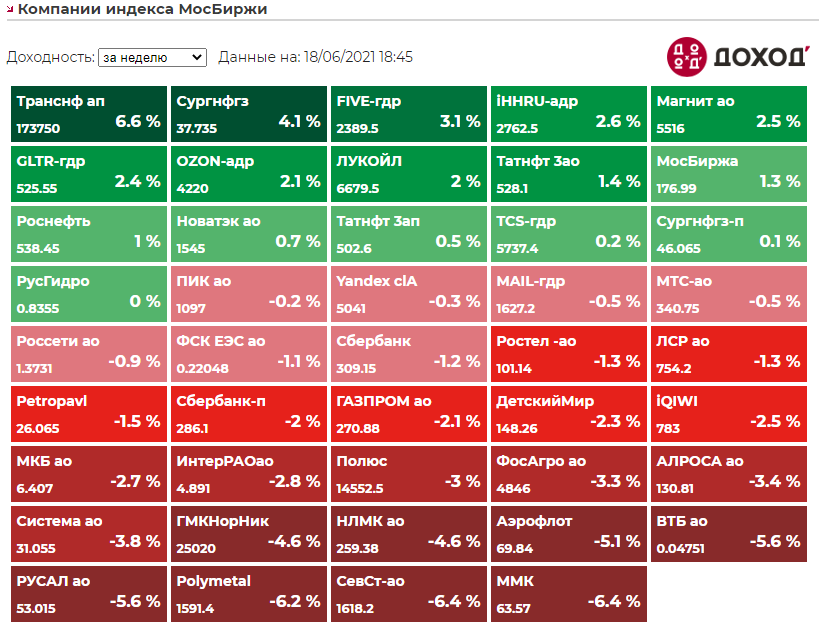

Индекс Мосбиржи по итогам недели -1%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Транснф +6,6%

Сургнфгз +4,1%

X5 +3,1%

HeadHunter +2,6%

Магнит +2,5%

⬇️ Аутсайдеры

ММК -6,4%

Северсталь -6,4%

Polymetal -6,2%

Русал -5,6%

ВТБ -5,6%

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Транснф +6,6%

Сургнфгз +4,1%

X5 +3,1%

HeadHunter +2,6%

Магнит +2,5%

⬇️ Аутсайдеры

ММК -6,4%

Северсталь -6,4%

Polymetal -6,2%

Русал -5,6%

ВТБ -5,6%

Котировки: https://www.dohod.ru/ik/analytics/stockmap

{kind=link}

События недели

21.06.2021, понедельник

💸 Завершение приема заявок на выкуп акций Банка "Санкт-Петербург"

💰 Последний день для покупки акций НЛМК под дивиденды за I квартал 2021 (ДД 2,96%)

🇷🇺 Публикация Банком России доклада "О развитии банковского сектора РФ"

🇬🇧 Пересмотр структуры индексов FTSE по России

22.06.2021, вторник

🇺🇸 Выступление главы ФРС

🇺🇸 Запасы нефти, изменение за неделю по данным API

23.06.2021, среда

💰 Последний день для покупки акций Магнита под финальные дивиденды за 2020 (ДД 4,43%)

💰 Последний день для покупки акций Газпром нефти под дивиденды за 2020 (ДД 2,35%)

💰 Последний день для покупки акций Селигдара под дивиденды за 2020 (ДД 4,19%)

🏦 TCS Group - день бизнес-стратегии

🏭 Полюс - день инвестора

24.06.2021, четверг

🇪🇺 Ежемесячный отчет ЕЦБ

🇬🇧 Решение по процентной ставке

🇺🇸 ВВП, I квартал

25.06.2021, пятница

💰 Последний день для покупки обыкновенных и привилегированных акций Ленэнерго под дивиденды за 2020 (ДД 3,97% и 8,9% соответственно)

21.06.2021, понедельник

💸 Завершение приема заявок на выкуп акций Банка "Санкт-Петербург"

💰 Последний день для покупки акций НЛМК под дивиденды за I квартал 2021 (ДД 2,96%)

🇷🇺 Публикация Банком России доклада "О развитии банковского сектора РФ"

🇬🇧 Пересмотр структуры индексов FTSE по России

22.06.2021, вторник

🇺🇸 Выступление главы ФРС

🇺🇸 Запасы нефти, изменение за неделю по данным API

23.06.2021, среда

💰 Последний день для покупки акций Магнита под финальные дивиденды за 2020 (ДД 4,43%)

💰 Последний день для покупки акций Газпром нефти под дивиденды за 2020 (ДД 2,35%)

💰 Последний день для покупки акций Селигдара под дивиденды за 2020 (ДД 4,19%)

🏦 TCS Group - день бизнес-стратегии

🏭 Полюс - день инвестора

24.06.2021, четверг

🇪🇺 Ежемесячный отчет ЕЦБ

🇬🇧 Решение по процентной ставке

🇺🇸 ВВП, I квартал

25.06.2021, пятница

💰 Последний день для покупки обыкновенных и привилегированных акций Ленэнерго под дивиденды за 2020 (ДД 3,97% и 8,9% соответственно)

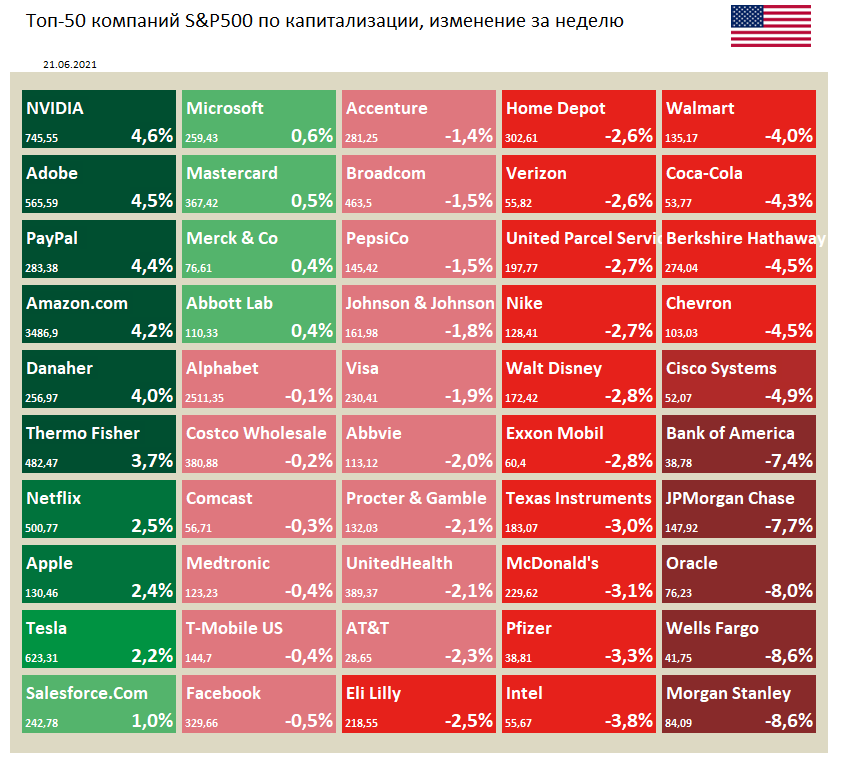

🇺🇸 Индекс S&P 500 по итогам недели -1,91%.

📈 Технологическая компания Nvidia в лидерах роста на фоне повышения таргета до максимального значения. После беседы с финансовым директором Nvidia, аналитик Jefferies Марк Липасис повысил целевую цену по акциям с $740 до $854.

📈 Акции Adobe растут после публикации хорошей отчетности. Компания сообщила о квартальной прибыли на уровне $3,03 на акцию. Выручка составила $3,84 млрд, превысив ожидаемые $3,73 млрд.

📉 По итогам недели в аутсайдерах вторую неделю подряд находятся бумаги банковского сектора: Morgan Stanley (-8,6%), Wells Fargo (-8,6%), JPMorgan Chase (-7.7%), Bank of America (-7.4%). Вероятно, давление на котировки продолжают оказывать ожидания падения выручки от торговли ценными бумагами в текущем квартале, после впечатляющих результатов в 2020 году.

📉 В аутсайдерах также оказался производитель программного обеспечения Oracle. Падение связано с тем, что компания уменьшила прогноз по прибыли в связи с увеличением капитальных вложений в облачные технологии.

📈 Технологическая компания Nvidia в лидерах роста на фоне повышения таргета до максимального значения. После беседы с финансовым директором Nvidia, аналитик Jefferies Марк Липасис повысил целевую цену по акциям с $740 до $854.

📈 Акции Adobe растут после публикации хорошей отчетности. Компания сообщила о квартальной прибыли на уровне $3,03 на акцию. Выручка составила $3,84 млрд, превысив ожидаемые $3,73 млрд.

📉 По итогам недели в аутсайдерах вторую неделю подряд находятся бумаги банковского сектора: Morgan Stanley (-8,6%), Wells Fargo (-8,6%), JPMorgan Chase (-7.7%), Bank of America (-7.4%). Вероятно, давление на котировки продолжают оказывать ожидания падения выручки от торговли ценными бумагами в текущем квартале, после впечатляющих результатов в 2020 году.

📉 В аутсайдерах также оказался производитель программного обеспечения Oracle. Падение связано с тем, что компания уменьшила прогноз по прибыли в связи с увеличением капитальных вложений в облачные технологии.

{kind=link}

Ожидаемые дивидендные доходности различных индексов российских акций и средний уровень стабильности выплат (DSI).

=======

Наш сервис Дивиденды: https://www.dohod.ru/ik/analytics/dividend

=======

Наш сервис Дивиденды: https://www.dohod.ru/ik/analytics/dividend

{kind=link}

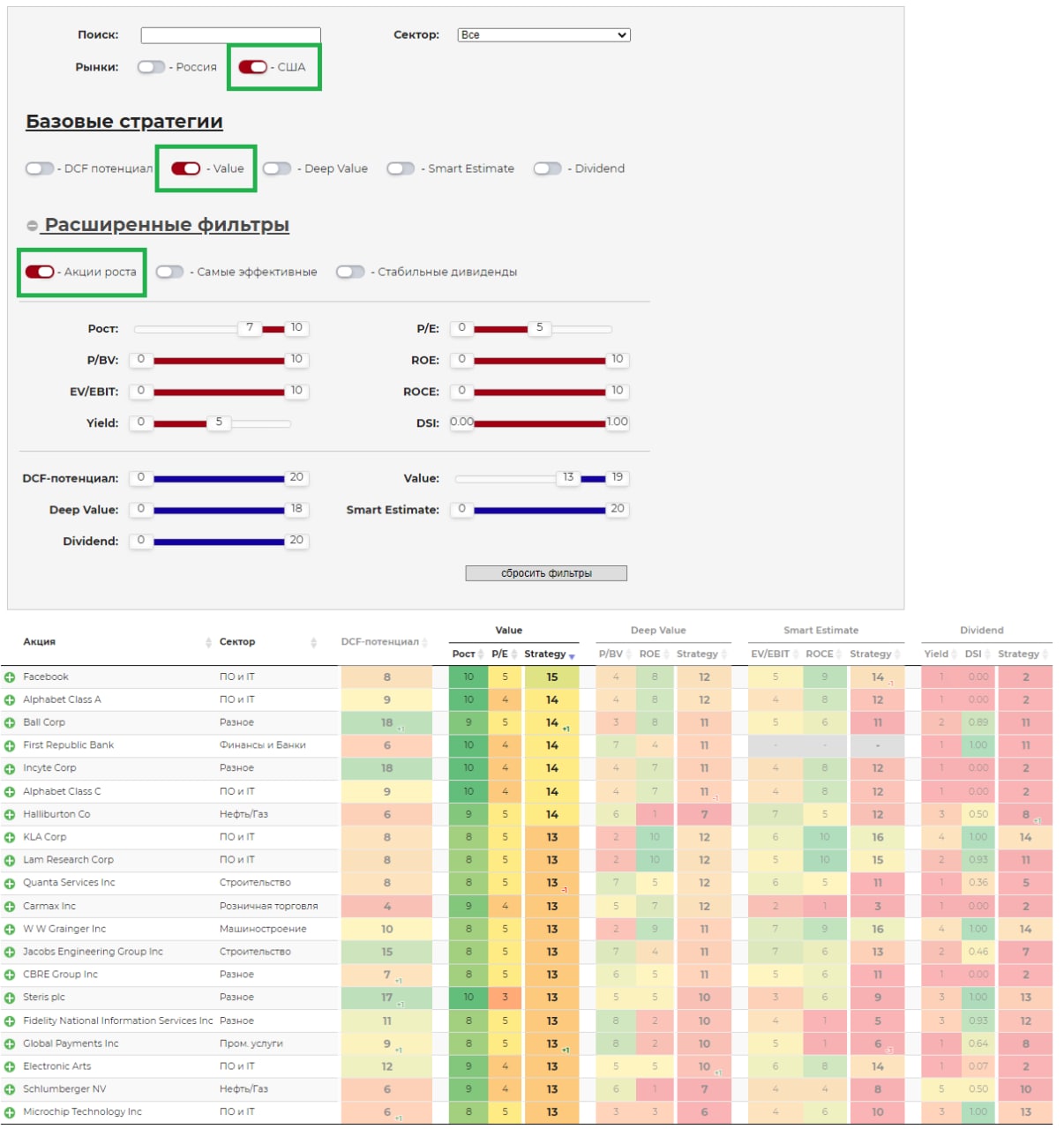

Редкое соотношение роста (growth) и относительной недооценки (value) можно найти сразу в 20 иностранных компаниях, доступных в сервисе Анализ акций и, конечно, присмотреться к ним по отдельности, если необходимо (недооценка часто обоснована).

В России таких компаний (по крайней мере, формально) только три: ПИК, Белуга и MD Medical Group (Мать и дитя) и фактор value (недооценка) для них, вероятно, не очень значителен.

Не является инвестиционной рекомендацией.

======

Сервис Анализ акций: https://www.dohod.ru/ik/analytics/share

В России таких компаний (по крайней мере, формально) только три: ПИК, Белуга и MD Medical Group (Мать и дитя) и фактор value (недооценка) для них, вероятно, не очень значителен.

Не является инвестиционной рекомендацией.

======

Сервис Анализ акций: https://www.dohod.ru/ik/analytics/share

{kind=link}

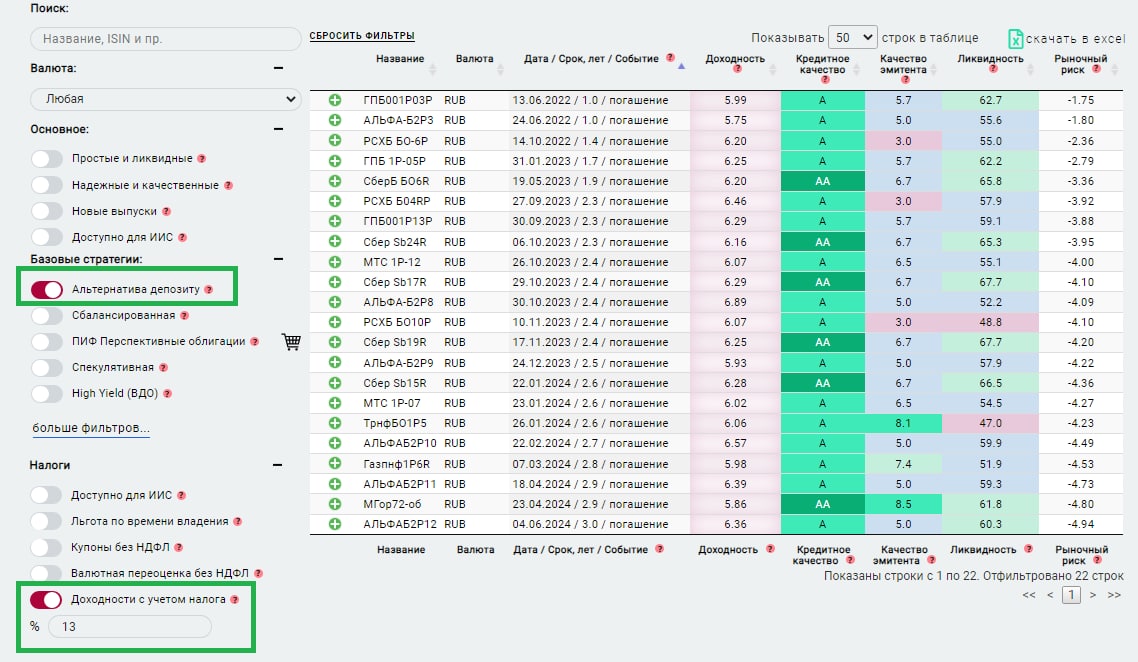

Доходности рублёвых облигаций, подходящих по надёжности и параметрам для альтернативы классическим банковским депозитам с начала года выросли на 1% и более (в зависимости от срока до погашения).

На картинке ниже - выборка из нашего сервиса Анализ облигаций, просортированная по дате до погашения со скорректированной на налоги доходностью.

Являются ли текущие доходности наиболее надежных облигаций привлекательными для ваших консервативных инвестиций по сравнению с банковским депозитом?

========

Методику отбора бумаг в каждую из представленных в Анализе облигаций стратегий можно найти на странице сервиса: https://www.dohod.ru/analytic/bonds

Не является инвестиционной рекомендацией.

На картинке ниже - выборка из нашего сервиса Анализ облигаций, просортированная по дате до погашения со скорректированной на налоги доходностью.

Являются ли текущие доходности наиболее надежных облигаций привлекательными для ваших консервативных инвестиций по сравнению с банковским депозитом?

========

Методику отбора бумаг в каждую из представленных в Анализе облигаций стратегий можно найти на странице сервиса: https://www.dohod.ru/analytic/bonds

Не является инвестиционной рекомендацией.

{kind=link}