{kind=link}

Forwarded from MMI

МНЕНИЯ ЧИТАТЕЛЕЙ, ЧТО ДЕЛАТЬ СО СТАВКОЙ, РАЗДЕЛИЛИСЬ

Мы продолжаем совместные опросы финансово-экономических каналов по важным темам экономической политики.

На прошлой неделе традиционный опрос, посвященный ставке:

• КАКОЕ РЕШЕНИЕ ПРИМЕТ БАНК РОССИИ 11 ИЮНЯ?

• А КАКОЕ РЕШЕНИЕ ПРИНЯЛИ БЫ ВЫ?

В опросе приняли участие около 20 тыс читателей каналов:

@Bitkogan

@Russianmacro

@Dohod

@Probonds

@Cbonds

КАКОЕ РЕШЕНИЕ ПРИМЕТ БАНК РОССИИ?

• 23% ожидают, что ставка останется на нынешнем уровне (5.00%)

• 56% ожидают повышения ставки на 25 бп (5.25%)

• 21% ожидают повышения ставки на 50 бп (5.50%)

А КАКОЕ РЕШЕНИЕ ПРИНЯЛИ БЫ ВЫ?

• 35% оставили бы ставку останется на нынешнем уровне (5.00%)

• 30% повысили бы ставку на 25 бп (5.25%)

• 30% повысили бы ставку на 50 бп (5.50%)

• 5% другое решение

Евгений Коган @Bitkogan

Не буду удивлен, если ключевую ставку поднимут КАК МИНИМУМ на 50 бп до 5.5%. Не думаю, что текущий подъем будет больше, хотя можно допустить, что ЦБ может продемонстрировать жесткость и решительность в борьбе с инфляцией и «порадует» нас +75 бп до 5.75%. В рост сразу до 6% пока не особенно верю.

Скорее всего, все же остановятся на 50 бп. Но при этом всем нам четко дадут понять, что процесс повышения ставки будет продолжен в случае, если дальнейшее инфляционное давление будет расти.

Понятно, что инфляция у нас не носит монетарного характера. В нашей стране она происходит за счет роста цен на продовольствие и роста других издержек. Поэтому не думаю, что рост процентной ставки, в первую очередь, призванный снизить спрос, даст возможность по-настоящему бороться с инфляцией. Но галочка будет поставлена. А как же. У нас по-другому низзя!!

Если мы хотим действительно что-то сделать, в первую очередь, нам надо усмирить дядю Сэма, который продолжает печатать деньги и разгонять цены на коммодитиз. Что… вряд ли.

Повышай мы ставку или нет, мировые цены на руду или на пшеницу от этого не изменятся.

С другой стороны… Шумим, братцы, шумим. Боремся. И ставим галочки.

Суворов Евгений @russianmacro

С инфляцией, превысившей 6%, регулятору ничего не остается, как поднимать ключевую ставку минимум на 50 бп. Более жесткое решение (+75 бп) маловероятно, но, все же возможно. Но интрига не в этом. Главное – где будет ставка на конец года, и готов ли ЦБ переходить в область жесткой ДКП для обуздания роста цен?

Рынок ОФЗ уже запрайсил, как минимум, 6.5% в пике цикла. Если ЦБ даст понять, что в случае необходимости готов двигаться и выше, то нас, по-видимому, ждёт снижение в ОФЗ и мощнейшее ралли в рубле.

Всеволод Лобов @Dohod

Ускорение инфляции в мае до 6% вынудит Банк России действовать более решительно, чем ожидалось. Темпы роста денежной массы остаются относительно высокими, а ее структура способствует инфляции. Рост ключевой ставки в первой половине года в целом был эффективен, но недостаточен, так как недостаточно много прошло времени, чтобы нивелировалась часть инфляционных факторов прошлого года. Текущей задачей может быть существенный рост объема депозитов на срок более 1 года. Вероятно, в пятницу регулятор поднимет ключевую ставку на 50 бп до 5.5% и остановится в активных действиях до осени.

Андрей Хохрин @Probonds

Сами представители Банка России уже анонсировали повышение ставки в ближайшую пятницу. Вопрос, на 25 или на 50 бп? Рынок облигаций, судя по росту его доходностей, закладывается на повышение ставки на 50 бп. Я тоже не исключаю данного варианта, а +25 бп считаю заранее запрограммированными. ЦБ не раз высказывал опасения по поводу роста цен на недвижимость и готов был поддержать сворачивание программы льготной ипотеки. Однако программа продлена. Значит, использовать вверенный ему рычаг ЦБ может более активно. Вообще, Банк России отличается динамичностью изменений ключевой ставки. Первые месяцы 2021 года и, не сомневаюсь, предстоящая пятница - тому примеры.

Мы продолжаем совместные опросы финансово-экономических каналов по важным темам экономической политики.

На прошлой неделе традиционный опрос, посвященный ставке:

• КАКОЕ РЕШЕНИЕ ПРИМЕТ БАНК РОССИИ 11 ИЮНЯ?

• А КАКОЕ РЕШЕНИЕ ПРИНЯЛИ БЫ ВЫ?

В опросе приняли участие около 20 тыс читателей каналов:

@Bitkogan

@Russianmacro

@Dohod

@Probonds

@Cbonds

КАКОЕ РЕШЕНИЕ ПРИМЕТ БАНК РОССИИ?

• 23% ожидают, что ставка останется на нынешнем уровне (5.00%)

• 56% ожидают повышения ставки на 25 бп (5.25%)

• 21% ожидают повышения ставки на 50 бп (5.50%)

А КАКОЕ РЕШЕНИЕ ПРИНЯЛИ БЫ ВЫ?

• 35% оставили бы ставку останется на нынешнем уровне (5.00%)

• 30% повысили бы ставку на 25 бп (5.25%)

• 30% повысили бы ставку на 50 бп (5.50%)

• 5% другое решение

Евгений Коган @Bitkogan

Не буду удивлен, если ключевую ставку поднимут КАК МИНИМУМ на 50 бп до 5.5%. Не думаю, что текущий подъем будет больше, хотя можно допустить, что ЦБ может продемонстрировать жесткость и решительность в борьбе с инфляцией и «порадует» нас +75 бп до 5.75%. В рост сразу до 6% пока не особенно верю.

Скорее всего, все же остановятся на 50 бп. Но при этом всем нам четко дадут понять, что процесс повышения ставки будет продолжен в случае, если дальнейшее инфляционное давление будет расти.

Понятно, что инфляция у нас не носит монетарного характера. В нашей стране она происходит за счет роста цен на продовольствие и роста других издержек. Поэтому не думаю, что рост процентной ставки, в первую очередь, призванный снизить спрос, даст возможность по-настоящему бороться с инфляцией. Но галочка будет поставлена. А как же. У нас по-другому низзя!!

Если мы хотим действительно что-то сделать, в первую очередь, нам надо усмирить дядю Сэма, который продолжает печатать деньги и разгонять цены на коммодитиз. Что… вряд ли.

Повышай мы ставку или нет, мировые цены на руду или на пшеницу от этого не изменятся.

С другой стороны… Шумим, братцы, шумим. Боремся. И ставим галочки.

Суворов Евгений @russianmacro

С инфляцией, превысившей 6%, регулятору ничего не остается, как поднимать ключевую ставку минимум на 50 бп. Более жесткое решение (+75 бп) маловероятно, но, все же возможно. Но интрига не в этом. Главное – где будет ставка на конец года, и готов ли ЦБ переходить в область жесткой ДКП для обуздания роста цен?

Рынок ОФЗ уже запрайсил, как минимум, 6.5% в пике цикла. Если ЦБ даст понять, что в случае необходимости готов двигаться и выше, то нас, по-видимому, ждёт снижение в ОФЗ и мощнейшее ралли в рубле.

Всеволод Лобов @Dohod

Ускорение инфляции в мае до 6% вынудит Банк России действовать более решительно, чем ожидалось. Темпы роста денежной массы остаются относительно высокими, а ее структура способствует инфляции. Рост ключевой ставки в первой половине года в целом был эффективен, но недостаточен, так как недостаточно много прошло времени, чтобы нивелировалась часть инфляционных факторов прошлого года. Текущей задачей может быть существенный рост объема депозитов на срок более 1 года. Вероятно, в пятницу регулятор поднимет ключевую ставку на 50 бп до 5.5% и остановится в активных действиях до осени.

Андрей Хохрин @Probonds

Сами представители Банка России уже анонсировали повышение ставки в ближайшую пятницу. Вопрос, на 25 или на 50 бп? Рынок облигаций, судя по росту его доходностей, закладывается на повышение ставки на 50 бп. Я тоже не исключаю данного варианта, а +25 бп считаю заранее запрограммированными. ЦБ не раз высказывал опасения по поводу роста цен на недвижимость и готов был поддержать сворачивание программы льготной ипотеки. Однако программа продлена. Значит, использовать вверенный ему рычаг ЦБ может более активно. Вообще, Банк России отличается динамичностью изменений ключевой ставки. Первые месяцы 2021 года и, не сомневаюсь, предстоящая пятница - тому примеры.

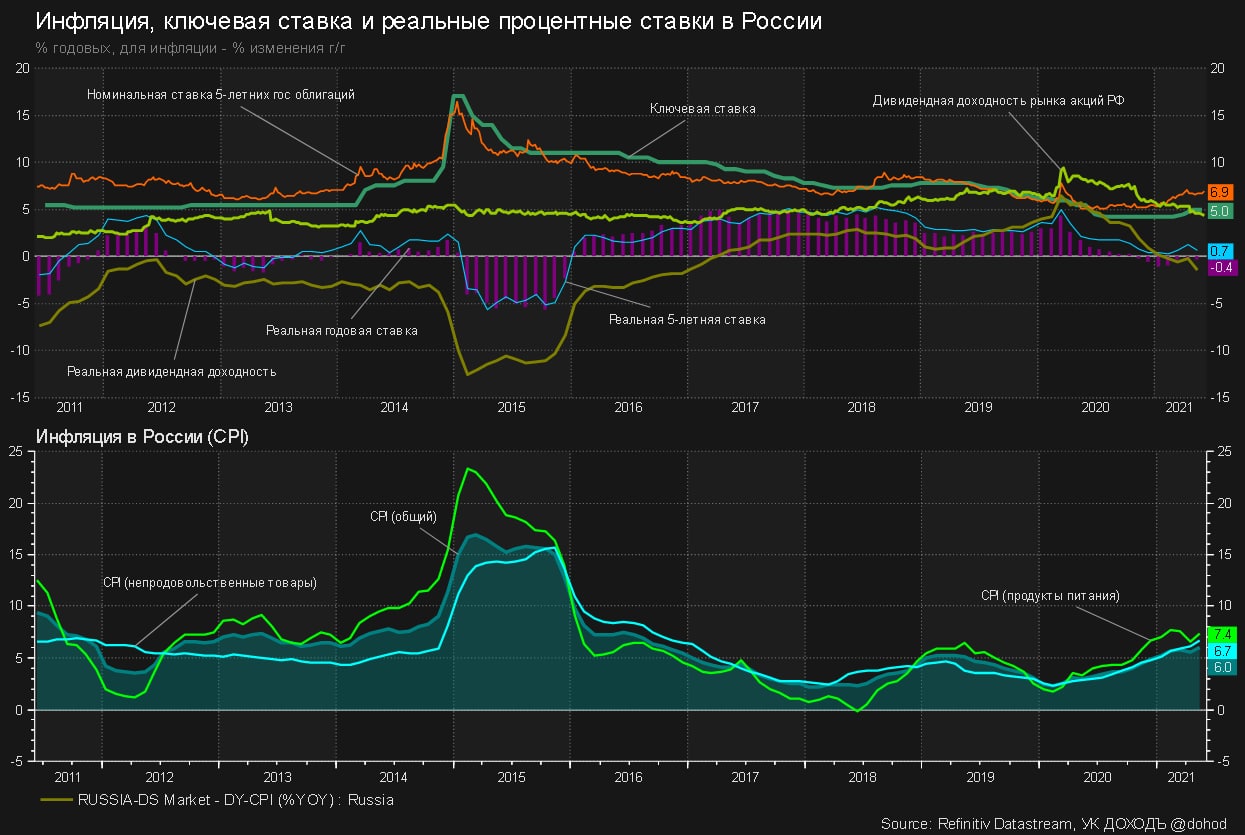

На картинке ниже - инфляция в России по компонентам.

Завтра в 13-30 Банк России примет очередное решение по ключевой ставке и, вероятно, поднимет ее, чтобы продолжить снижение темпов роста денежной массы) в ближайшие несколько месяцев и обеспечить основу для достижения цели по инфляции в 4%.

Инфляция, по-видимому, почти достигла пика, хотя и неожиданно ускорилась в мае. Основными инфляционными факторами сейчас являются рост цен на товарном рынке и быстрый рост денежной массы в предыдущие 12 месяцев. Фактор ослабления рубля в ближайшие месяц должен полностью нивелироваться.

Нужно отметить, что любой рост ставки в пятницу не окажет значимого влияния на среднесрочную инфляцию, но может изменить структуру денежной массы, что, вероятно, и является текущей целью ЦБ - немного снизить темпы роста денежной массы через снижение скорости оборота денег. Это и будет нейтральной политикой, к которой стремится регулятор - создать основу для снижения инфляционных ожиданий, уравновесить их с ростом денежной массы и, таким образом, любые изменения в инфляции будут вызваться, либо внешними факторами (курсом рубля и ценами на товарном рынке), либо действиями правительства (дефицит/профицит бюджета), либо иными временными факторами со стороны издержек - но не факторами, на которые влияет сам регулятор.

Исходя из этих рассуждений и нашей модели ставки в 5.5% должно хватить для реализации этих целей. Но и 5.75% - тоже вероятный уровень.

Напоминаем, базовый сценарий Банка России, в том числе, и по ключевой ставке можно найти здесь.

Завтра в 13-30 Банк России примет очередное решение по ключевой ставке и, вероятно, поднимет ее, чтобы продолжить снижение темпов роста денежной массы) в ближайшие несколько месяцев и обеспечить основу для достижения цели по инфляции в 4%.

Инфляция, по-видимому, почти достигла пика, хотя и неожиданно ускорилась в мае. Основными инфляционными факторами сейчас являются рост цен на товарном рынке и быстрый рост денежной массы в предыдущие 12 месяцев. Фактор ослабления рубля в ближайшие месяц должен полностью нивелироваться.

Нужно отметить, что любой рост ставки в пятницу не окажет значимого влияния на среднесрочную инфляцию, но может изменить структуру денежной массы, что, вероятно, и является текущей целью ЦБ - немного снизить темпы роста денежной массы через снижение скорости оборота денег. Это и будет нейтральной политикой, к которой стремится регулятор - создать основу для снижения инфляционных ожиданий, уравновесить их с ростом денежной массы и, таким образом, любые изменения в инфляции будут вызваться, либо внешними факторами (курсом рубля и ценами на товарном рынке), либо действиями правительства (дефицит/профицит бюджета), либо иными временными факторами со стороны издержек - но не факторами, на которые влияет сам регулятор.

Исходя из этих рассуждений и нашей модели ставки в 5.5% должно хватить для реализации этих целей. Но и 5.75% - тоже вероятный уровень.

Напоминаем, базовый сценарий Банка России, в том числе, и по ключевой ставке можно найти здесь.

{kind=link}

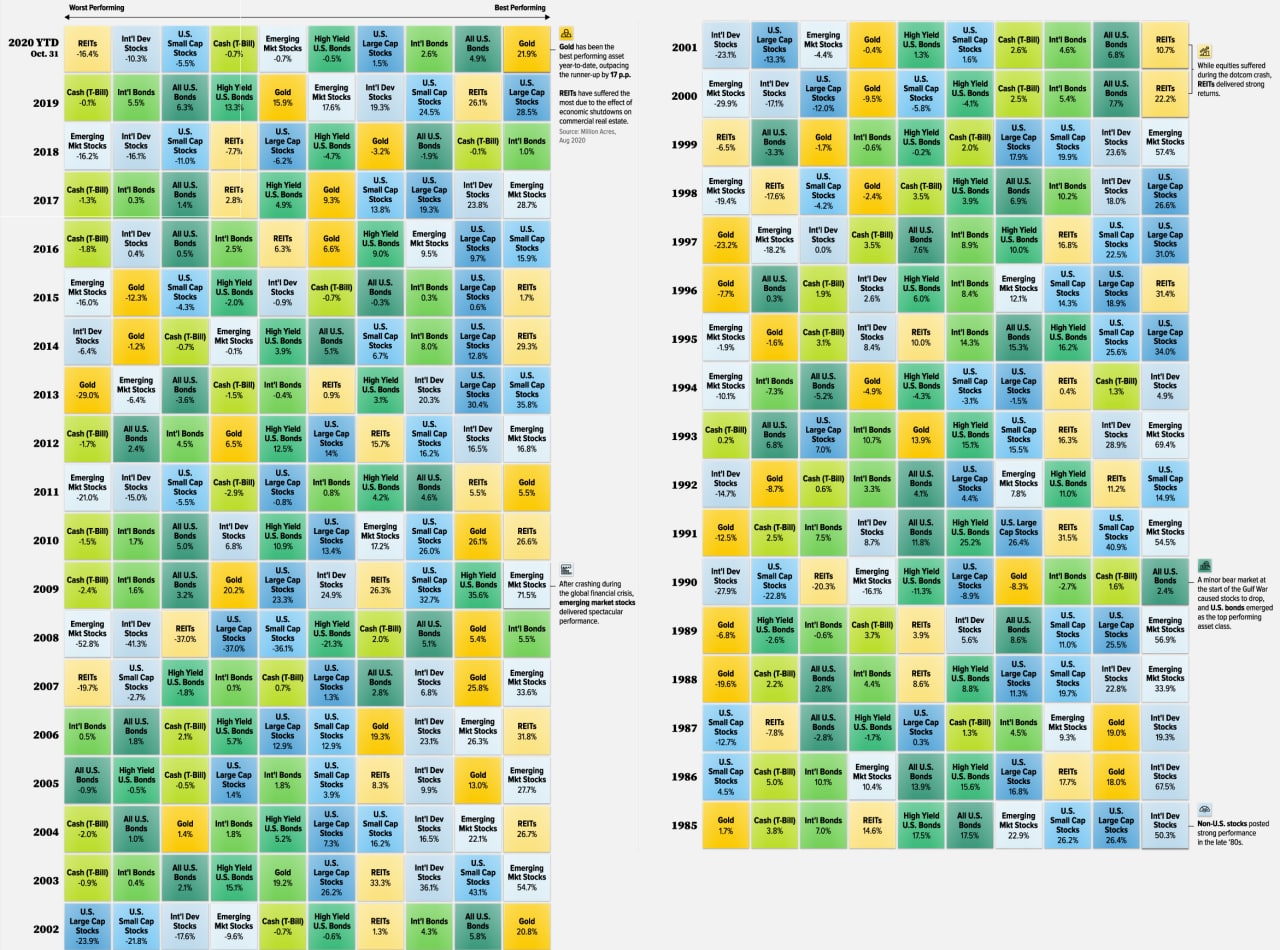

Классы активов по доходности, 1985-2020гг.

🔹 Оригинал картинки: https://www.visualcapitalist.com/historical-returns-by-asset-class/

🔹 Еще подробнее: https://themeasureofaplan.com/investment-returns-by-asset-class/

🔸 Наша подборка статей о диверсификации: https://t.me/dohod/10782

🔹 Оригинал картинки: https://www.visualcapitalist.com/historical-returns-by-asset-class/

🔹 Еще подробнее: https://themeasureofaplan.com/investment-returns-by-asset-class/

🔸 Наша подборка статей о диверсификации: https://t.me/dohod/10782

{kind=link}

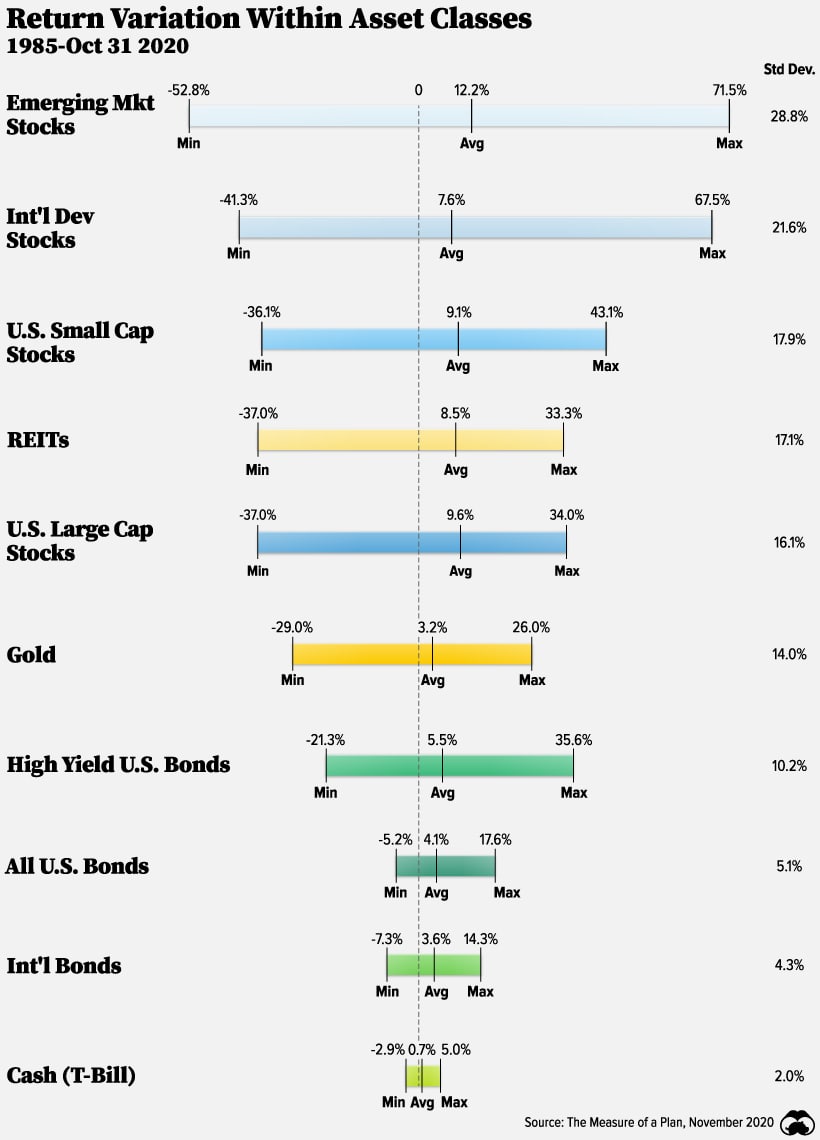

Диапазоны изменения доходностей по классам активов, их стандартные отклонения (мера риска) и исторические доходности (в % годовых).

🔹 Оригинал картинки: https://www.visualcapitalist.com/historical-returns-by-asset-class/

🔹 Еще подробнее: https://themeasureofaplan.com/investment-returns-by-asset-class/

🔸 Наша подборка статей о диверсификации: https://t.me/dohod/10782

🔹 Оригинал картинки: https://www.visualcapitalist.com/historical-returns-by-asset-class/

🔹 Еще подробнее: https://themeasureofaplan.com/investment-returns-by-asset-class/

🔸 Наша подборка статей о диверсификации: https://t.me/dohod/10782

{kind=link}

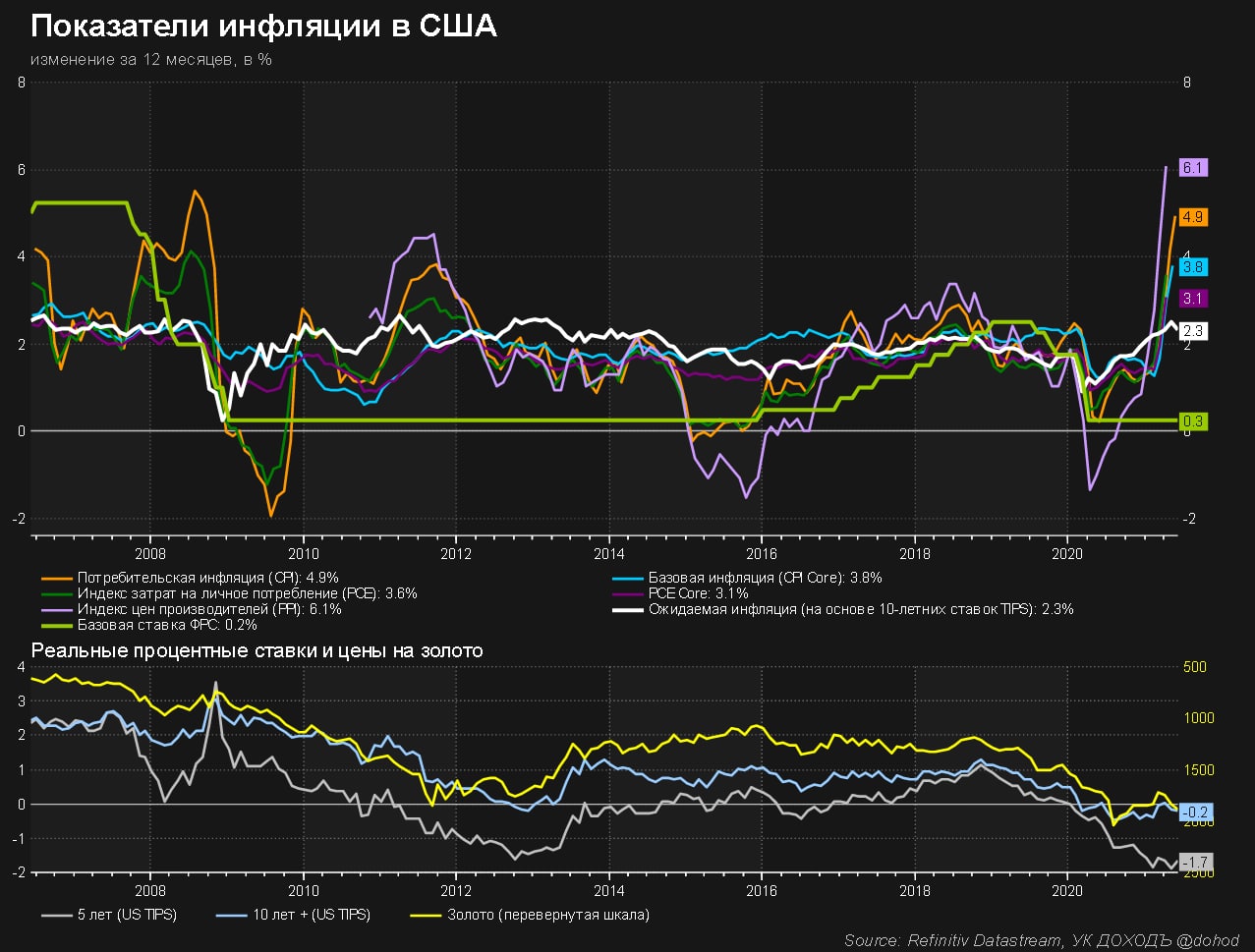

Инфляция в США продолжает быстро расти.

Цены на потребительские товары растут максимальным темпом с 2008 года (почти 5%). Цены производителей - максимальным темпом с начала расчета в 2011 году (6.1%). Ожидаемая долгосрочная инфляция пока стабильна (около 2.3%).

Мы продолжаем думать, что ФРС США начнет ужесточать денежно-кредитные условия раньше, чем планировалось. Вместе с тем, пока инфляцию сопровождает и довольно быстрое восстановление экономики и, поэтому, на текущий момент, она не является серьезной угрозой для рынка акций.

И все же инвесторам следует удостовериться, что их долларовые портфели диверсифицированы, готовы к инфляционным сценариям (о них напишем чуть позже сегодня или завтра) и содержат классические антиинфляционные инструменты - золото, TIPS, товарные ETF. Среди акций факторы стоимости (value) и низкой волатильности (low volatility) более предпочтительны в инфляционной среде, чем акции роста (growth) и дивидендные акции.

Цены на потребительские товары растут максимальным темпом с 2008 года (почти 5%). Цены производителей - максимальным темпом с начала расчета в 2011 году (6.1%). Ожидаемая долгосрочная инфляция пока стабильна (около 2.3%).

Мы продолжаем думать, что ФРС США начнет ужесточать денежно-кредитные условия раньше, чем планировалось. Вместе с тем, пока инфляцию сопровождает и довольно быстрое восстановление экономики и, поэтому, на текущий момент, она не является серьезной угрозой для рынка акций.

И все же инвесторам следует удостовериться, что их долларовые портфели диверсифицированы, готовы к инфляционным сценариям (о них напишем чуть позже сегодня или завтра) и содержат классические антиинфляционные инструменты - золото, TIPS, товарные ETF. Среди акций факторы стоимости (value) и низкой волатильности (low volatility) более предпочтительны в инфляционной среде, чем акции роста (growth) и дивидендные акции.

{kind=link}

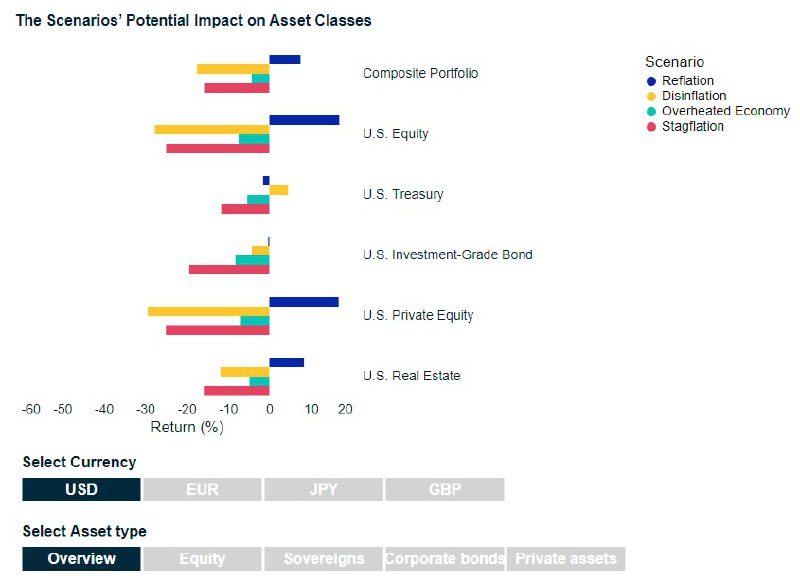

ЧЕТЫРЕ БАЗОВЫХ СЦЕНАРИЯ ИНФЛЯЦИИ В США

Продолжая тему необычно высокой инфляции в США и различных вариантов развития событий, приведем выдержку из любопытного исследования MSCI, рассматривающего четыре базовых инфляционных сценарий и их влияние на инвестиционные портфели.

🔹 Рефляция (восстановление снизившихся цен до прежнего уровня): хотя инфляция несколько выше целевого уровня, фискальные (бюджетные) и денежно-кредитные стимулы имеют адекватные размеры, чтобы приблизить экономический рост к потенциальному (тренду). Премия за риск по акциям постепенно снижается. В этом сценарии для США рынок акций обычно растет, доллар укрепляется, процентные ставки остаются относительно стабильными, а кредитные спрэды сужаются. Этого сценария сегодня придерживается ФРС США.

🔹 Дезинфляция (дефляция, снижение уровня инфляции): экономика не может начать или продолжить рост, возникают дезинфляционные силы, что приводит к увеличению неопределенности. В этом более мрачном сценарии номинальные ставки падают, фондовый рынок США значительно слабеет, а кредитные спреды расширяются.

🔹 Перегретая экономика (экономика с тенденцией к неконтролируемой инфляции): инфляционные ожидания заметно растут, особенно на ближайшие несколько лет, долгосрочные ожидания более умеренны. В условиях потенциального ущерба для экономического роста на ФРС США оказывается все большее давление, чтобы она свернула мягкую денежно-кредитную политику. В этом сценарии рынок акций США падает, доллар США незначительно ослабевает, кредитные спрэды расширяются, а номинальные ставки значительно увеличиваются.

🔹 Стагфляция (сочетание стагнации и инфляции (экономического кризиса и инфляции)): в этом сценарии инфляция существенно растет и остается на высоком уровне, в то время как экономический рост замедляется и повышается экономическая неопределенность, что приводит к повышению премий за риск по акциям. Номинальные ставки растут по всем срокам до погашения, акции США падают, кредитные спрэды расширяются, а доллар США сильно ослабевает.

Влияние на инвестиционные портфели

Чтобы оценить потенциальное влияние различных инфляционных сценариев на инвестиционные портфели, состоящие из нескольких классов активов, в MSCI создали специальный стресс-тест. Вот его общие результаты:

🔸 Доходность портфелей больше всего страдает при реализации сценария дезинфляции (-17%).

🔹 Лучшие результаты дает сценарий рефляции (+8%).

🔹 В то время как доходность облигаций компенсировала прибыль/убыток по акциям в сценариях рефляции и дезинфляции, соответственно, это хеджирование исчезает в сценариях перегретой экономики и стагфляции, так как делает портфели более уязвимыми, поскольку цены акций и облигаций снижаются одновременно.

На картинке ниже показаны более детальные результаты стресс-теста для различных классов активов и диверсифицированного портфеля при всех инфляционных сценариях.

========

По этой ссылке вы можете найти полное исследование MSCI, а также результаты тестирования для разных валют и регионов.

Продолжая тему необычно высокой инфляции в США и различных вариантов развития событий, приведем выдержку из любопытного исследования MSCI, рассматривающего четыре базовых инфляционных сценарий и их влияние на инвестиционные портфели.

🔹 Рефляция (восстановление снизившихся цен до прежнего уровня): хотя инфляция несколько выше целевого уровня, фискальные (бюджетные) и денежно-кредитные стимулы имеют адекватные размеры, чтобы приблизить экономический рост к потенциальному (тренду). Премия за риск по акциям постепенно снижается. В этом сценарии для США рынок акций обычно растет, доллар укрепляется, процентные ставки остаются относительно стабильными, а кредитные спрэды сужаются. Этого сценария сегодня придерживается ФРС США.

🔹 Дезинфляция (дефляция, снижение уровня инфляции): экономика не может начать или продолжить рост, возникают дезинфляционные силы, что приводит к увеличению неопределенности. В этом более мрачном сценарии номинальные ставки падают, фондовый рынок США значительно слабеет, а кредитные спреды расширяются.

🔹 Перегретая экономика (экономика с тенденцией к неконтролируемой инфляции): инфляционные ожидания заметно растут, особенно на ближайшие несколько лет, долгосрочные ожидания более умеренны. В условиях потенциального ущерба для экономического роста на ФРС США оказывается все большее давление, чтобы она свернула мягкую денежно-кредитную политику. В этом сценарии рынок акций США падает, доллар США незначительно ослабевает, кредитные спрэды расширяются, а номинальные ставки значительно увеличиваются.

🔹 Стагфляция (сочетание стагнации и инфляции (экономического кризиса и инфляции)): в этом сценарии инфляция существенно растет и остается на высоком уровне, в то время как экономический рост замедляется и повышается экономическая неопределенность, что приводит к повышению премий за риск по акциям. Номинальные ставки растут по всем срокам до погашения, акции США падают, кредитные спрэды расширяются, а доллар США сильно ослабевает.

Влияние на инвестиционные портфели

Чтобы оценить потенциальное влияние различных инфляционных сценариев на инвестиционные портфели, состоящие из нескольких классов активов, в MSCI создали специальный стресс-тест. Вот его общие результаты:

🔸 Доходность портфелей больше всего страдает при реализации сценария дезинфляции (-17%).

🔹 Лучшие результаты дает сценарий рефляции (+8%).

🔹 В то время как доходность облигаций компенсировала прибыль/убыток по акциям в сценариях рефляции и дезинфляции, соответственно, это хеджирование исчезает в сценариях перегретой экономики и стагфляции, так как делает портфели более уязвимыми, поскольку цены акций и облигаций снижаются одновременно.

На картинке ниже показаны более детальные результаты стресс-теста для различных классов активов и диверсифицированного портфеля при всех инфляционных сценариях.

========

По этой ссылке вы можете найти полное исследование MSCI, а также результаты тестирования для разных валют и регионов.

{kind=link}

{kind=link}

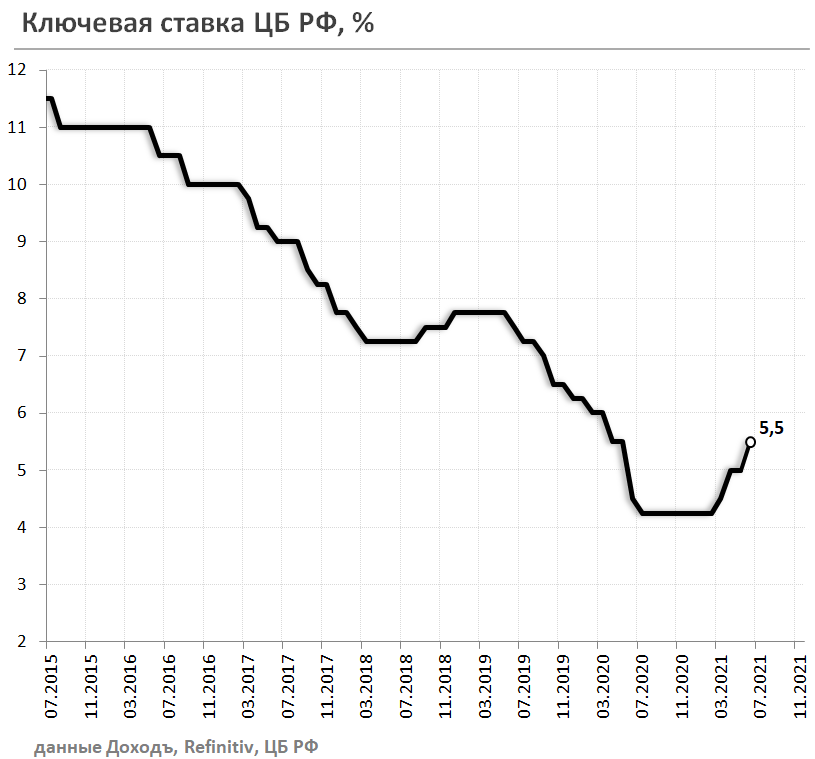

Несмотря на решение Банка России повысить ключевую ставку на 50бп. до 5.5% годовых, цены государственных облигаций растут на всех сроках до погашения.

Решение регулятора, очевидно, было заложено в цены. Долгосрочные ставки пока справедливо отражают ожидания по инфляции и не будут существенно расти в отличие от краткосрочных. Наша позиция совпадает с видением ЦБ о том, что инфляция сейчас находятся на пике и будет снижаться ближе к концу года.

Также мы получили подтверждение тому, что Банк России хочет изменить структуру денежной массы и увеличить темпы роста депозитов со сроком более года, чтобы создать более прочный плацдарм для возвращения инфляции к цели в 4% с учетом всех возможных рисков (писали об этом тут). Поэтому, в частности, мы вероятно, увидим еще одно повышение ставки в ближайшее время - это действие уже не окажет влияние на среднесрочную инфляцию.

Действия Правительства могут привести к переходу к жесткой денежно-кредитной политики - если дефицит бюджета будет, по тем или иным причинам, расширяться - мы наблюдаем признаки осторожной дискуссии на эту тему.

🔹 Наиболее интересные цитаты из пресс-конференции Эльвиры Набиуллиной:

🔸 "По поводу умеренно жесткой ДКП действительно вероятность повысилась, но сейчас говорить, в какой период это произойдет и произойдет ли точно, мы не можем. Да, вероятность повысилась, но это не предопределено. Темпы, масштабы повышения ключевой ставки мы будем определять в зависимости от ситуации, в том числе от того, как ведут себя инфляционные ожидания".

🔸 "Что касается повышения ставки в июле - да, с большой вероятностью, но, конечно, исключать паузу тоже нельзя, потому что в нашей жизни могут случаться разного рода непредвиденные обстоятельства, которые потребуют взятия паузы, мы этого исключать не можем, но с большой вероятностью - это будет повышение ставки".

🔸 "Что касается границы нейтральности... мы определяли нейтральность как 5-6% в номинальном выражении в ситуации, когда инфляция находится на нашей цели около 4% и, соответственно, выпуск находится на уровне потенциала. Это означает 1-2 процента в реальном выражении, но когда у нас инфляция повышена, краткосрочная нейтральная ставка может быть выше. Но наше представление о долгосрочной нейтральной ставке оно не менялось, оценить необходимость сейчас изменений достаточно сложно".

🔸 "Что касается пика ставки... сейчас тяжело сказать, какой точно будет пик инфляции, будет видно из динамики инфляции, где-то на нынешнем уровне, может быть чуть выше. На наш взгляд, инфляция начнет снижаться осенью, это будет происходить по причине двух факторов - это эффект базы, второе - это влияние нашей денежно-кредитной политики".

🔸 "Мы дадим обновленный прогноз нашего видения среднегодовой ключевой ставки в июле, но хотела бы подтвердить, что мы готовы принимать решения по денежно-кредитной политике по ключевой ставке такие, которые необходимы для того, чтобы вернуть инфляцию к цели".

Решение регулятора, очевидно, было заложено в цены. Долгосрочные ставки пока справедливо отражают ожидания по инфляции и не будут существенно расти в отличие от краткосрочных. Наша позиция совпадает с видением ЦБ о том, что инфляция сейчас находятся на пике и будет снижаться ближе к концу года.

Также мы получили подтверждение тому, что Банк России хочет изменить структуру денежной массы и увеличить темпы роста депозитов со сроком более года, чтобы создать более прочный плацдарм для возвращения инфляции к цели в 4% с учетом всех возможных рисков (писали об этом тут). Поэтому, в частности, мы вероятно, увидим еще одно повышение ставки в ближайшее время - это действие уже не окажет влияние на среднесрочную инфляцию.

Действия Правительства могут привести к переходу к жесткой денежно-кредитной политики - если дефицит бюджета будет, по тем или иным причинам, расширяться - мы наблюдаем признаки осторожной дискуссии на эту тему.

🔹 Наиболее интересные цитаты из пресс-конференции Эльвиры Набиуллиной:

🔸 "По поводу умеренно жесткой ДКП действительно вероятность повысилась, но сейчас говорить, в какой период это произойдет и произойдет ли точно, мы не можем. Да, вероятность повысилась, но это не предопределено. Темпы, масштабы повышения ключевой ставки мы будем определять в зависимости от ситуации, в том числе от того, как ведут себя инфляционные ожидания".

🔸 "Что касается повышения ставки в июле - да, с большой вероятностью, но, конечно, исключать паузу тоже нельзя, потому что в нашей жизни могут случаться разного рода непредвиденные обстоятельства, которые потребуют взятия паузы, мы этого исключать не можем, но с большой вероятностью - это будет повышение ставки".

🔸 "Что касается границы нейтральности... мы определяли нейтральность как 5-6% в номинальном выражении в ситуации, когда инфляция находится на нашей цели около 4% и, соответственно, выпуск находится на уровне потенциала. Это означает 1-2 процента в реальном выражении, но когда у нас инфляция повышена, краткосрочная нейтральная ставка может быть выше. Но наше представление о долгосрочной нейтральной ставке оно не менялось, оценить необходимость сейчас изменений достаточно сложно".

🔸 "Что касается пика ставки... сейчас тяжело сказать, какой точно будет пик инфляции, будет видно из динамики инфляции, где-то на нынешнем уровне, может быть чуть выше. На наш взгляд, инфляция начнет снижаться осенью, это будет происходить по причине двух факторов - это эффект базы, второе - это влияние нашей денежно-кредитной политики".

🔸 "Мы дадим обновленный прогноз нашего видения среднегодовой ключевой ставки в июле, но хотела бы подтвердить, что мы готовы принимать решения по денежно-кредитной политике по ключевой ставке такие, которые необходимы для того, чтобы вернуть инфляцию к цели".

{kind=link}

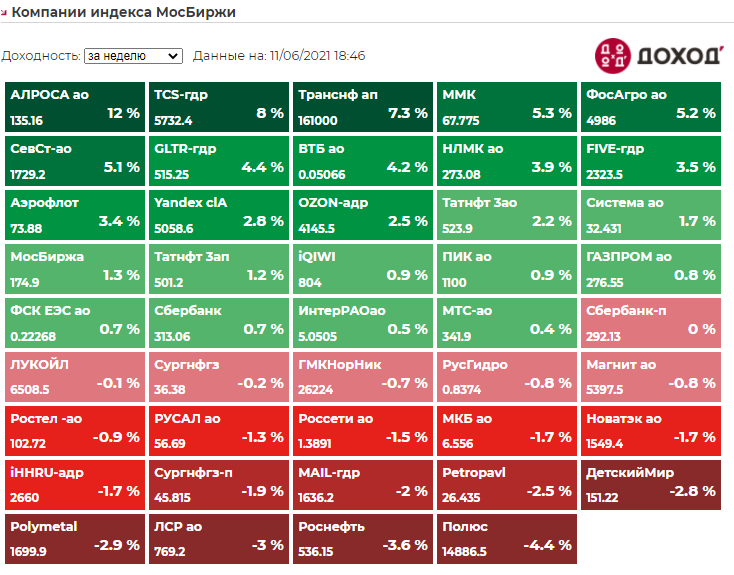

Индекс Мосбиржи по итогам недели +0,9%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Алроса +12%

TCS-гдр +8%

Транснф ап +7,3%

ММК +5,3%

ФосАгро +5,2%

⬇️ Аутсайдеры

Полюс -4,4%

Роснефть -3,6%

ЛСР -3%

Polymetal -2,9%

Детский мир -2,8%

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Алроса +12%

TCS-гдр +8%

Транснф ап +7,3%

ММК +5,3%

ФосАгро +5,2%

⬇️ Аутсайдеры

Полюс -4,4%

Роснефть -3,6%

ЛСР -3%

Polymetal -2,9%

Детский мир -2,8%

Котировки: https://www.dohod.ru/ik/analytics/stockmap

{kind=link}

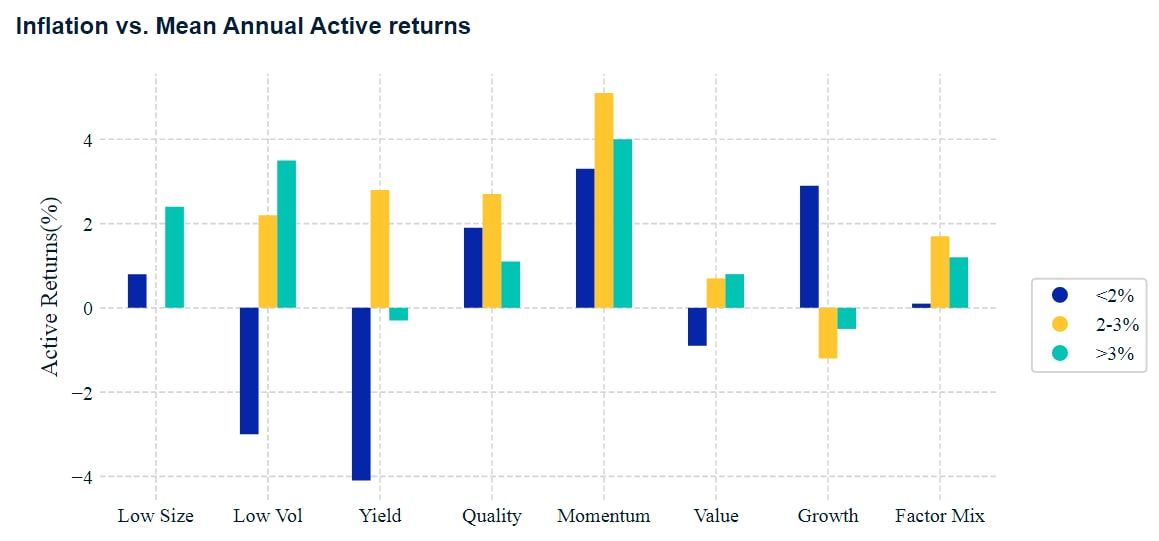

ФАКТОРНЫЕ ИНВЕСТИЦИИ В ПЕРИОД ИНФЛЯЦИИ

В одном из недавних постов мы писали об исследовании MCSI, посвященном влиянию инфляции на долларовые инвестиционные портфели, диверсифицированные по классам активов. Если смотреть на более узкую область – акции, то здесь особенно интересно, каким образом в условиях инфляции проявляют себя различные инвестиционные факторы. У MSCI есть исследование и про это. Вот его основные выводы.

На рисунке ниже показано как исторически вели себя портфели акций, собранные в соответствии с различными факторами, в различных инфляционных условиях.

🔹 Фактор роста (Growth) - обеспечивал положительную активную доходность в условиях низкой инфляции (<2%) и отрицательную активную доходность в условиях умеренной или высокой инфляции (>2%).

Поскольку инвесторы ожидают, что акции роста будут иметь более высокие дисконтированные денежные потоки, а периоды инфляции часто сочетаются с более высокими процентными ставками (обесценивающими рост), это может приводить к соответствующей обратной зависимости. Несмотря на то, что эта логика справедлива для всех акций, ее последствия для акций роста, обычно, более заметны.

🔹 Акции ценности (стоимости, Value) - характеризуются более сильными и стабильными денежными потоками, поэтому в условиях высокой инфляции показывают результаты лучше.

🔹 Дивидендные акции (Yield) - результаты таких портфелей довольно сильно зависят от конкретных инфляционных условий и конкретных компаний-эмитентов. Более высокая инфляция снижает реальные ставки и эффективность дивидендных стратегий. Однако, если рост ожидаемых выплат в целом совпадает с периодами инфляции, то это нейтрализует эффект роста ставок.

🔹 Низкая волатильность (Low volatility) - это фактор обеспечил более высокие результаты как в условиях умеренной, так и в условиях высокой инфляции, поскольку денежные потоки таких компаний, вероятно, изменяются вместе с инфляцией.

🔹 Качество (Quality) и импульс роста (Momentum) - эти факторы менее чувствительны к инфляции и были лучше во всех сценариях.

🔹 Равновзвешенный портфель всех факторов позволил диверсифицировать чувствительность к инфляции и обеспечить в среднем положительную активную доходность во всех трех рассматриваемых инфляционных условиях.

=========

Акции по некоторым из перечисленных выше факторов можно смотреть в нашем сервисе «Анализ акций». Скоро мы его значительно переработаем именно в сторону инвестиционных факторов.

Не является инвестиционной рекомендацией.

В одном из недавних постов мы писали об исследовании MCSI, посвященном влиянию инфляции на долларовые инвестиционные портфели, диверсифицированные по классам активов. Если смотреть на более узкую область – акции, то здесь особенно интересно, каким образом в условиях инфляции проявляют себя различные инвестиционные факторы. У MSCI есть исследование и про это. Вот его основные выводы.

На рисунке ниже показано как исторически вели себя портфели акций, собранные в соответствии с различными факторами, в различных инфляционных условиях.

🔹 Фактор роста (Growth) - обеспечивал положительную активную доходность в условиях низкой инфляции (<2%) и отрицательную активную доходность в условиях умеренной или высокой инфляции (>2%).

Поскольку инвесторы ожидают, что акции роста будут иметь более высокие дисконтированные денежные потоки, а периоды инфляции часто сочетаются с более высокими процентными ставками (обесценивающими рост), это может приводить к соответствующей обратной зависимости. Несмотря на то, что эта логика справедлива для всех акций, ее последствия для акций роста, обычно, более заметны.

🔹 Акции ценности (стоимости, Value) - характеризуются более сильными и стабильными денежными потоками, поэтому в условиях высокой инфляции показывают результаты лучше.

🔹 Дивидендные акции (Yield) - результаты таких портфелей довольно сильно зависят от конкретных инфляционных условий и конкретных компаний-эмитентов. Более высокая инфляция снижает реальные ставки и эффективность дивидендных стратегий. Однако, если рост ожидаемых выплат в целом совпадает с периодами инфляции, то это нейтрализует эффект роста ставок.

🔹 Низкая волатильность (Low volatility) - это фактор обеспечил более высокие результаты как в условиях умеренной, так и в условиях высокой инфляции, поскольку денежные потоки таких компаний, вероятно, изменяются вместе с инфляцией.

🔹 Качество (Quality) и импульс роста (Momentum) - эти факторы менее чувствительны к инфляции и были лучше во всех сценариях.

🔹 Равновзвешенный портфель всех факторов позволил диверсифицировать чувствительность к инфляции и обеспечить в среднем положительную активную доходность во всех трех рассматриваемых инфляционных условиях.

=========

Акции по некоторым из перечисленных выше факторов можно смотреть в нашем сервисе «Анализ акций». Скоро мы его значительно переработаем именно в сторону инвестиционных факторов.

Не является инвестиционной рекомендацией.

{kind=link}

В 1950-х годах IBM выпустила жесткий диск емкостью 3,5 мегабайта. К 1960-м компания выпускала диски в несколько десятков мегабайт. В 1970-е годы IBM Winchester был уже на 70 мегабайт. Затем жесткие диски экспоненциально уменьшались в размере и увеличивались в объеме памяти. Типичный персональный компьютер в начале 1990-х годов был оснащен памятью на 200-500 мегабайт. А потом ... бах!

🔸️ 1999 год - iMac от Apple имеет жесткий диск в 6 гигабайт.

🔸️ 2003 год - 120 гб. на Power Mac.

🔸️ 2006 год - 250 гб. на новом iMac.

🔸️ 2011 - первый 4-х терабайтный жесткий диск.

🔸️ 2017 - диск на 60 терабайт.

Итак, с 1950 по 1990 год мы получили дополнительные 296 мегабайт. С 1990 года по сегодняшний день мы получили дополнительные 60 миллионов мегабайт.

В 2004 году Билл Гейтс раскритиковал новый Gmail, говоря о том, зачем кому-то может понадобиться облачная память на 1 гб. Стивен Леви писал об этом: «Несмотря на свой опыт работы с передовыми технологиями, его менталитет все еще был в оковах старой парадигмы хранения данных, которая основывалась на том, что это товар, а не услуга". И вы тоже, возможно, не привыкли к тому, как быстро всё может расти.

Хотелось бы рассказать вам, что момент, когда любой человек первый раз видит таблицу сложных процентов меняет его жизнь - с понимниаем сколько денег у него будет на пенсии, если он начнет инвестировать в 20 или 30 лет. Но, нет, это не так.

Скорее всего, это потому, что результаты интуитивно не кажутся правильными.

Линейное мышление гораздо более интуитивно, чем экспоненциальное. Если я попрошу вас рассчитать в уме, сколько будет 8+8+8+8+8+8+8+8+8, вы сделаете это через несколько секунд (72). Но, если я попрошу вас сказать, сколько будет 8x8x8x8x8x8x8x8x8, это будет уже не так просто (134 217 728).

Проблема здесь заключается в том, что, сложный процент не является интуитивным. Поэтому мы часто игнорируем его потенциал и ищем решение проблем с помощью других средств.

Есть более 2000 книг о том как Уоррен Баффет заработал свое состояние. Но ни одна из них не называется «Этот парень постоянно инвестирует три четверти века». Но мы точно знаем, что именно это является ключом к большинству его успехов.

Существуют книги по экономическим циклам, торговым стратегиям и секторальным ставкам. Но самую мощную и важную книгу следует назвать «Заткнись и подожди». И это должна быть всего лишь одна страница с долгосрочным графиком экономического роста.

Физик Альберт Бартлетт сказал: «Наибольшим недостатком человеческого рода является наша неспособность понять экспоненциальную функцию».

Противоречивость сложного процента несет ответственность за большинство разочаровывающих сделок, плохих стратегий и успешных попыток инвестирования.

Хорошие инвестиции - это не обязательно получение самой высокой доходности, потому что самые высокие доходы, как правило, являются одноразовыми, и они убивают вашу уверенность как только они заканчиваются. Нужно сосредоточиться на получении просто хороших результатов, которые вы можете получать в течение длительного периода времени. Вот когда сложный процент действительно будет работать.

====================

Это был адаптированный перевод статьи Моргана Хазела "Психология денег".

🔸️ 1999 год - iMac от Apple имеет жесткий диск в 6 гигабайт.

🔸️ 2003 год - 120 гб. на Power Mac.

🔸️ 2006 год - 250 гб. на новом iMac.

🔸️ 2011 - первый 4-х терабайтный жесткий диск.

🔸️ 2017 - диск на 60 терабайт.

Итак, с 1950 по 1990 год мы получили дополнительные 296 мегабайт. С 1990 года по сегодняшний день мы получили дополнительные 60 миллионов мегабайт.

В 2004 году Билл Гейтс раскритиковал новый Gmail, говоря о том, зачем кому-то может понадобиться облачная память на 1 гб. Стивен Леви писал об этом: «Несмотря на свой опыт работы с передовыми технологиями, его менталитет все еще был в оковах старой парадигмы хранения данных, которая основывалась на том, что это товар, а не услуга". И вы тоже, возможно, не привыкли к тому, как быстро всё может расти.

Хотелось бы рассказать вам, что момент, когда любой человек первый раз видит таблицу сложных процентов меняет его жизнь - с понимниаем сколько денег у него будет на пенсии, если он начнет инвестировать в 20 или 30 лет. Но, нет, это не так.

Скорее всего, это потому, что результаты интуитивно не кажутся правильными.

Линейное мышление гораздо более интуитивно, чем экспоненциальное. Если я попрошу вас рассчитать в уме, сколько будет 8+8+8+8+8+8+8+8+8, вы сделаете это через несколько секунд (72). Но, если я попрошу вас сказать, сколько будет 8x8x8x8x8x8x8x8x8, это будет уже не так просто (134 217 728).

Проблема здесь заключается в том, что, сложный процент не является интуитивным. Поэтому мы часто игнорируем его потенциал и ищем решение проблем с помощью других средств.

Есть более 2000 книг о том как Уоррен Баффет заработал свое состояние. Но ни одна из них не называется «Этот парень постоянно инвестирует три четверти века». Но мы точно знаем, что именно это является ключом к большинству его успехов.

Существуют книги по экономическим циклам, торговым стратегиям и секторальным ставкам. Но самую мощную и важную книгу следует назвать «Заткнись и подожди». И это должна быть всего лишь одна страница с долгосрочным графиком экономического роста.

Физик Альберт Бартлетт сказал: «Наибольшим недостатком человеческого рода является наша неспособность понять экспоненциальную функцию».

Противоречивость сложного процента несет ответственность за большинство разочаровывающих сделок, плохих стратегий и успешных попыток инвестирования.

Хорошие инвестиции - это не обязательно получение самой высокой доходности, потому что самые высокие доходы, как правило, являются одноразовыми, и они убивают вашу уверенность как только они заканчиваются. Нужно сосредоточиться на получении просто хороших результатов, которые вы можете получать в течение длительного периода времени. Вот когда сложный процент действительно будет работать.

====================

Это был адаптированный перевод статьи Моргана Хазела "Психология денег".

События недели

15.06.2021, вторник

💵 АФК Система - финансовые результаты по МСФО за I квартал 2021 г.

🐠 Русская Аквакультура - финансовые результаты по МСФО за I квартал 2021 г.

💰 Последний день для покупки акций ММК под дивиденды за 2020 и I квартал 2021 (ДД 4,14%)

16.06.2021, среда

💰 Последний день для покупки акций Центрального Телеграфа под дивиденды за 2020 (ДД 1,97%)

🇷🇺🇺🇸 Встреча президентов РФ и США в Женеве

🇺🇸 Заседание ФРС

17.06.2021, четверг

🇨🇭 Заседание Банка Швейцарии

18.06.2021, пятница

💸 Последний день для подачи заявок на обратный выкуп акций Норникеля

💰 Последний день для покупки акций Qiwi под дивиденды за I квавртал 2021 (ДД 1,97%)

💰 Последний день для покупки акций Юнипро под дивиденды за 2020 (ДД 4,35%)

🇷🇺 Новая структура индексов Московской биржи

🇯🇵 Заседание Банка Японии

15.06.2021, вторник

💵 АФК Система - финансовые результаты по МСФО за I квартал 2021 г.

🐠 Русская Аквакультура - финансовые результаты по МСФО за I квартал 2021 г.

💰 Последний день для покупки акций ММК под дивиденды за 2020 и I квартал 2021 (ДД 4,14%)

16.06.2021, среда

💰 Последний день для покупки акций Центрального Телеграфа под дивиденды за 2020 (ДД 1,97%)

🇷🇺🇺🇸 Встреча президентов РФ и США в Женеве

🇺🇸 Заседание ФРС

17.06.2021, четверг

🇨🇭 Заседание Банка Швейцарии

18.06.2021, пятница

💸 Последний день для подачи заявок на обратный выкуп акций Норникеля

💰 Последний день для покупки акций Qiwi под дивиденды за I квавртал 2021 (ДД 1,97%)

💰 Последний день для покупки акций Юнипро под дивиденды за 2020 (ДД 4,35%)

🇷🇺 Новая структура индексов Московской биржи

🇯🇵 Заседание Банка Японии

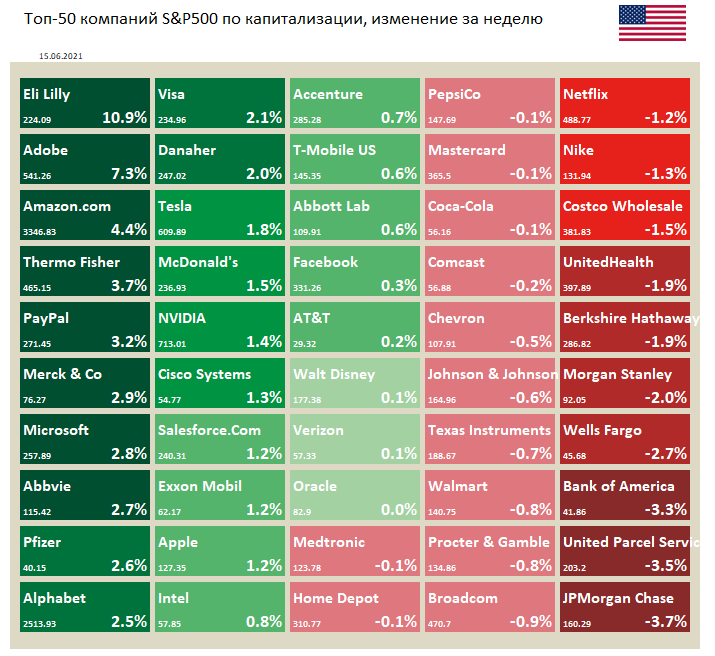

🇺🇸 Индекс S&P 500 по итогам недели +0,41%.

📈 Биотехнологическая компания Eli Lilly в лидерах роста на фоне позитивных ожиданий одобрения Управлением по санитарному надзору за качеством пищевых продуктов и медикаментов (FDA) препарата donanemab, предназначенного для лечения болезни Альцгеймера.

📈 Акции Adobe растут на ожиданиях хорошей отчетности, которая будет опубликована 17 июня. Предполагается, что компания сообщит о росте выручки на 19,1% до $3,73 млрд.

📉 По итогам недели в аутсайдерах оказались бумаги банковского сектора: JPMorgan Chase (-3.7%), Bank of America (-3.3%), Wells Fargo (-2,7%), Morgan Stanley (-2%). Джейми Даймон, CEO JPMorgan предположил, что трейдинговый бум на Уолл-стрит, возможно, подходит к концу, а выручка банка от торговых операций во втором квартале снизится на 38% по сравнению с прошлым годом.

📈 Биотехнологическая компания Eli Lilly в лидерах роста на фоне позитивных ожиданий одобрения Управлением по санитарному надзору за качеством пищевых продуктов и медикаментов (FDA) препарата donanemab, предназначенного для лечения болезни Альцгеймера.

📈 Акции Adobe растут на ожиданиях хорошей отчетности, которая будет опубликована 17 июня. Предполагается, что компания сообщит о росте выручки на 19,1% до $3,73 млрд.

📉 По итогам недели в аутсайдерах оказались бумаги банковского сектора: JPMorgan Chase (-3.7%), Bank of America (-3.3%), Wells Fargo (-2,7%), Morgan Stanley (-2%). Джейми Даймон, CEO JPMorgan предположил, что трейдинговый бум на Уолл-стрит, возможно, подходит к концу, а выручка банка от торговых операций во втором квартале снизится на 38% по сравнению с прошлым годом.

{kind=link}

ОНЛАЙН ЦЕРЕМОНИЯ НАЧАЛА ТОРГОВ "БПИФ ДОХОДЪ Индекс акций роста РФ".

16 июня 2021 года на Московской бирже состоится онлайн-церемония, посвященная началу торгов паями биржевого паевого инвестиционного фонда БПИФ ДОХОДЪ Индекс акций роста РФ под управлением УК "ДОХОДЪ". В мероприятии принимают участие:

🔹 Алексей Федоров, начальник управления продаж рынка акций Московской биржи;

🔹 Маргарита Бородатова, генеральный директор УК "ДОХОДЪ";

🔹 Всеволод Лобов, директор по инвестициям УК "ДОХОДЪ".

Начало мероприятия – в 11.00 мск.

Трансляция будет доступна на этой странице и на официальном канале Московской биржи в YouTube.

16 июня 2021 года на Московской бирже состоится онлайн-церемония, посвященная началу торгов паями биржевого паевого инвестиционного фонда БПИФ ДОХОДЪ Индекс акций роста РФ под управлением УК "ДОХОДЪ". В мероприятии принимают участие:

🔹 Алексей Федоров, начальник управления продаж рынка акций Московской биржи;

🔹 Маргарита Бородатова, генеральный директор УК "ДОХОДЪ";

🔹 Всеволод Лобов, директор по инвестициям УК "ДОХОДЪ".

Начало мероприятия – в 11.00 мск.

Трансляция будет доступна на этой странице и на официальном канале Московской биржи в YouTube.

YouTube

Церемония начала торгов биржевым фондом УК «ДОХОДЪ»

16 июня 2021 года на Московской бирже состоится онлайн-конференция, посвященная началу торгов паями биржевого паевого инвестиционного фонда под управлением УК «ДОХОДЪ».

В мероприятии принимают участие:

• Алексей Федоров, начальник управления продаж рынка…

В мероприятии принимают участие:

• Алексей Федоров, начальник управления продаж рынка…

GROD – БПИФ ДОХОДЪ ИНДЕКС АКЦИЙ РОСТА РФ

16 июня на Московской Бирже начинаются торги биржевым фондом российских акций роста – БПИФ ДОХОДЪ Индекс акций роста РФ. Код – GROD.

👉 Основные параметры

🔹 Бенчмарк: ДОХОДЪ Индекс акций роста РФ (полной доходности) – IRGROTR

🔹 Листинг: Первого уровня на Московской Бирже

🔹 Маркет-мейкер: АТОН

🔹 Максимальные затраты: 0.99% в год

🔹 Распределение доходов: Реинвестирование

🔹 Ребалансировка: апрель и октябрь

Целью фонда является пассивное следование индексу ДОХОДЪ Индекс акций роста РФ (IRGROTR). Этот индекс разработан и формируется УК ДОХОДЪ и рассчитывается Московской Биржей как калькулирующим агентом. О нем мы подробно писали в этом посте.

Максимальные затраты – 0.99% в год. Фиксированные затраты – 0.9%. Фонд реинвестирует все поступающие дивиденды.

👉 Основные преимущества

🔸 Фонд позволяет инвестировать в портфель акций, отличающейся одновременно высоким ростом прибыли и выручки компаний, импульсом роста котировок, акцентом на средние и небольшие компании и низкую волатильность акций – мультифакторные акции роста.

🔸 Благодаря этому потенциально он может показывать лучшее соотношение риска и доходности по сравнению с широким рынком и отлично подходит для цели долгосрочного роста капитала.

🔸 Среднегодовая доходность индекса IRGROTR с 2007г. составляет 17.4% против 10.1% у широкого рынка акций (включая дивиденды).

Подробную презентацию фонда см. здесь (pdf): https://www.dohod.ru/assets/dist/upload/docs/passport_pif/GROD.pdf

👉 Преимущества инвестирования в акции роста через фонд

🔹 Мультифакторный подход к отбору акций роста

Ориентация на компании роста и учет дополнительных характеристик (качество, размер, волатильность) позволяют формировать гибкий по структуре портфель, подстраивающейся под изменяющиеся экономические условия.

🔹 Можно использовать как инструмент для тактических инвестиций

IRGRO исторически показывает лучшие результаты (по сравнению, например, с дивидендными акциями) при высокой инфляции и на стадиях восстановления деловой активности. Поэтому он может хорошо диверсифицировать долгосрочный портфель российских акций.

🔹 Налоговая эффективность

Фонд не платит налоги на получаемые дивиденды и на прибыль, полученную при ребалансировках. Дополнительные возможности снижения налогов – ИИС и удержание паев в течение 3 лет.

🔹 Автоматическая ребалансировка

Она позволяет фиксировать часть прибыли в подорожавших акциях и покупать больше бумаг по более привлекательной цене. Обеспечивает точное следование индексу - а значит инвестиционную дисциплину - пожалуй, один из важнейших навыков в инвестициях.

🔹 Диверсификация

Доля акций одного эмитента при ребалансировке индекса ограничена 8%, акций одной отрасли – 30%. Благодаря этому фонд предоставляет диверсификацию не хуже индекса МосБиржи, хотя и содержит обычно 23-26 акций.

========

Инвестировать в GROD можно через любого брокера. Обратитесь в поддержку вашего брокера, если вам не доступен этот инструмент.

Страница фонда на нашем сайте: https://www.dohod.ru/individuals/mutual-funds/bpif/grod

16 июня на Московской Бирже начинаются торги биржевым фондом российских акций роста – БПИФ ДОХОДЪ Индекс акций роста РФ. Код – GROD.

👉 Основные параметры

🔹 Бенчмарк: ДОХОДЪ Индекс акций роста РФ (полной доходности) – IRGROTR

🔹 Листинг: Первого уровня на Московской Бирже

🔹 Маркет-мейкер: АТОН

🔹 Максимальные затраты: 0.99% в год

🔹 Распределение доходов: Реинвестирование

🔹 Ребалансировка: апрель и октябрь

Целью фонда является пассивное следование индексу ДОХОДЪ Индекс акций роста РФ (IRGROTR). Этот индекс разработан и формируется УК ДОХОДЪ и рассчитывается Московской Биржей как калькулирующим агентом. О нем мы подробно писали в этом посте.

Максимальные затраты – 0.99% в год. Фиксированные затраты – 0.9%. Фонд реинвестирует все поступающие дивиденды.

👉 Основные преимущества

🔸 Фонд позволяет инвестировать в портфель акций, отличающейся одновременно высоким ростом прибыли и выручки компаний, импульсом роста котировок, акцентом на средние и небольшие компании и низкую волатильность акций – мультифакторные акции роста.

🔸 Благодаря этому потенциально он может показывать лучшее соотношение риска и доходности по сравнению с широким рынком и отлично подходит для цели долгосрочного роста капитала.

🔸 Среднегодовая доходность индекса IRGROTR с 2007г. составляет 17.4% против 10.1% у широкого рынка акций (включая дивиденды).

Подробную презентацию фонда см. здесь (pdf): https://www.dohod.ru/assets/dist/upload/docs/passport_pif/GROD.pdf

👉 Преимущества инвестирования в акции роста через фонд

🔹 Мультифакторный подход к отбору акций роста

Ориентация на компании роста и учет дополнительных характеристик (качество, размер, волатильность) позволяют формировать гибкий по структуре портфель, подстраивающейся под изменяющиеся экономические условия.

🔹 Можно использовать как инструмент для тактических инвестиций

IRGRO исторически показывает лучшие результаты (по сравнению, например, с дивидендными акциями) при высокой инфляции и на стадиях восстановления деловой активности. Поэтому он может хорошо диверсифицировать долгосрочный портфель российских акций.

🔹 Налоговая эффективность

Фонд не платит налоги на получаемые дивиденды и на прибыль, полученную при ребалансировках. Дополнительные возможности снижения налогов – ИИС и удержание паев в течение 3 лет.

🔹 Автоматическая ребалансировка

Она позволяет фиксировать часть прибыли в подорожавших акциях и покупать больше бумаг по более привлекательной цене. Обеспечивает точное следование индексу - а значит инвестиционную дисциплину - пожалуй, один из важнейших навыков в инвестициях.

🔹 Диверсификация

Доля акций одного эмитента при ребалансировке индекса ограничена 8%, акций одной отрасли – 30%. Благодаря этому фонд предоставляет диверсификацию не хуже индекса МосБиржи, хотя и содержит обычно 23-26 акций.

========

Инвестировать в GROD можно через любого брокера. Обратитесь в поддержку вашего брокера, если вам не доступен этот инструмент.

Страница фонда на нашем сайте: https://www.dohod.ru/individuals/mutual-funds/bpif/grod

{kind=link}

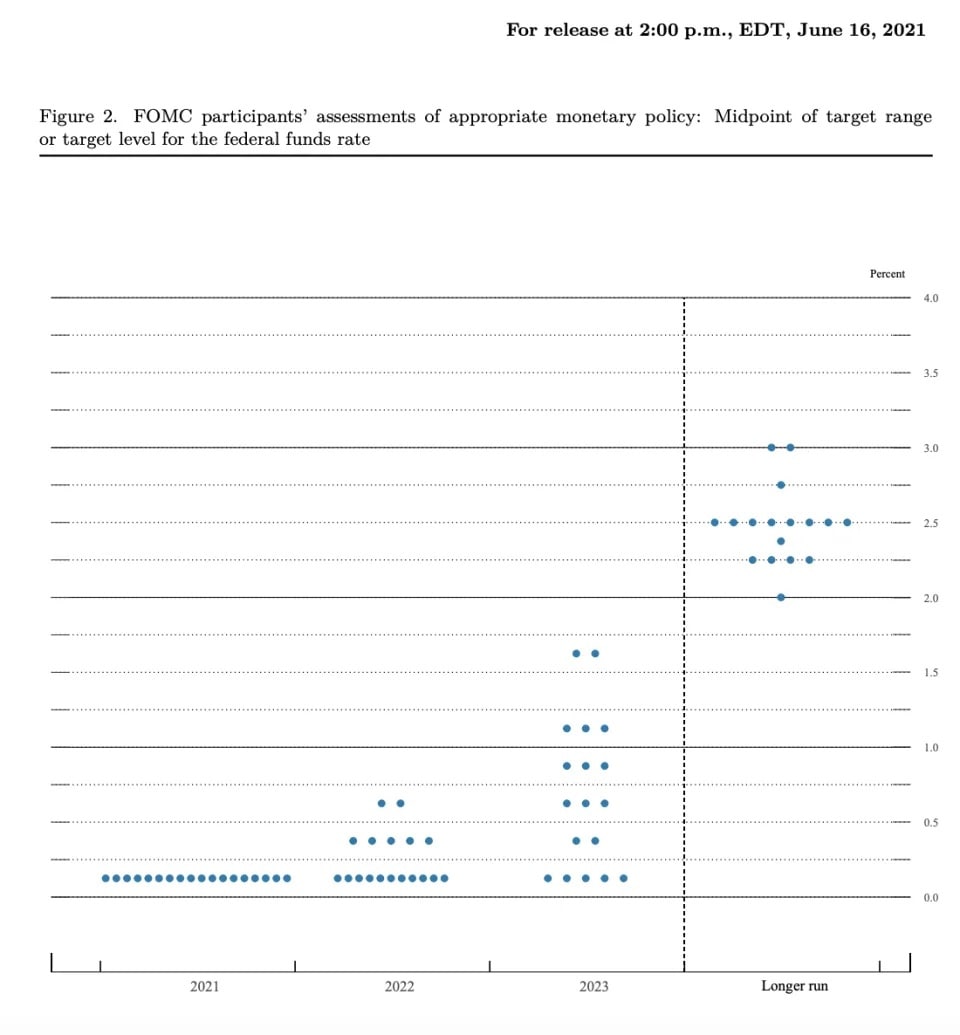

ФРС США вчера сохранила базовую процентную ставку в диапазоне 0-0.25%, но оптимизм относительно восстановления экономики побудил больше членов денежного регулятора (комитета по операциям на открытом рынке ФРС США - FOMC) сдвинуть свои ожидания по срокам началу ужесточения стимулирующей политики.

🔸 Пресс-релиз:

https://www.federalreserve.gov/newsevents/pressreleases/monetary20210616a.htm

График внизу показывает ожидания по уровню ставки каждого члена FOMC. Обычно он далек от реального положения дел в будущем, но отражает общие текущие ожидания ФРС относительно перспектив экономики, инфляции и ставок.

"Медианный" член FOMC теперь ожидает двух повышений ставок к концу 2023 года. Для сравнения, в марте этого года он не ожидал повышения ставок в этот период.

Пересмотр в сторону увеличения указывает на то, что ФРС видит, что восстановление будет быстрее, чем ожидалось. Прогноз роста реального ВВП в 2021 году был повышен до 7%, что выше мартовских прогнозов в 6,5%.

Тем не менее, ФРС сохранила свои мартовские ожидания, что общий уровень безработицы к концу 2021 года составит 4,5%.

ФРС также подтвердила свою приверженность программе покупки активов, которая сейчас составляет $120 млрд. в месяц.

И все же есть основания полагать, что ожидания ФРС смещаются в сторону "разговоров" о начале ужесточения денежно-кредитной политики.

🔹 Прогнозы FOMC показывают, что ожидания по инфляции в целом увеличились с 2.2% до 3% в этом году.

🔹 ФРС также внесла техническое изменение, заявив, что повысит процент, который она выплачивает по резервам и избыточным резервам, с 0.10% до 0.15%.

🔹 Ожидания рынка смещаются в сторону более высоких ставок в среднесрочном периоде. Рынки акций в целом негативно отреагировали вчерашнее решение ФРС, доллар укрепился, цены на золото снижаются.

Между тем, рынок облигаций остается пока достаточно стабильным и не отражает ожиданий роста инфляции выше цели ФРС в 2% в долгосрочном периоде.

Пока инфляция сопровождается ростом экономики, поэтому в этом году повышения ставки ждать не стоит. Временный характер инфляции должен стать более (или менее) очевидным к концу года. Тогда рынки и будут определяться с политикой ФРС на ближайшие годы.

=============

🔸 О текущей динамике инфляции в США см. здесь:

https://t.me/dohod/10894

🔸 Здесь мы писали о четырех сценариях инфляции в США и поведения инвестиционных портфелей для каждого из них:

https://t.me/dohod/10896

🔸 Здесь - о влиянии инфляции на акции США в зависимости от отражения ими разных инвестиционных факторов:

https://t.me/dohod/10900

🔸 Пресс-релиз:

https://www.federalreserve.gov/newsevents/pressreleases/monetary20210616a.htm

График внизу показывает ожидания по уровню ставки каждого члена FOMC. Обычно он далек от реального положения дел в будущем, но отражает общие текущие ожидания ФРС относительно перспектив экономики, инфляции и ставок.

"Медианный" член FOMC теперь ожидает двух повышений ставок к концу 2023 года. Для сравнения, в марте этого года он не ожидал повышения ставок в этот период.

Пересмотр в сторону увеличения указывает на то, что ФРС видит, что восстановление будет быстрее, чем ожидалось. Прогноз роста реального ВВП в 2021 году был повышен до 7%, что выше мартовских прогнозов в 6,5%.

Тем не менее, ФРС сохранила свои мартовские ожидания, что общий уровень безработицы к концу 2021 года составит 4,5%.

ФРС также подтвердила свою приверженность программе покупки активов, которая сейчас составляет $120 млрд. в месяц.

И все же есть основания полагать, что ожидания ФРС смещаются в сторону "разговоров" о начале ужесточения денежно-кредитной политики.

🔹 Прогнозы FOMC показывают, что ожидания по инфляции в целом увеличились с 2.2% до 3% в этом году.

🔹 ФРС также внесла техническое изменение, заявив, что повысит процент, который она выплачивает по резервам и избыточным резервам, с 0.10% до 0.15%.

🔹 Ожидания рынка смещаются в сторону более высоких ставок в среднесрочном периоде. Рынки акций в целом негативно отреагировали вчерашнее решение ФРС, доллар укрепился, цены на золото снижаются.

Между тем, рынок облигаций остается пока достаточно стабильным и не отражает ожиданий роста инфляции выше цели ФРС в 2% в долгосрочном периоде.

Пока инфляция сопровождается ростом экономики, поэтому в этом году повышения ставки ждать не стоит. Временный характер инфляции должен стать более (или менее) очевидным к концу года. Тогда рынки и будут определяться с политикой ФРС на ближайшие годы.

=============

🔸 О текущей динамике инфляции в США см. здесь:

https://t.me/dohod/10894

🔸 Здесь мы писали о четырех сценариях инфляции в США и поведения инвестиционных портфелей для каждого из них:

https://t.me/dohod/10896

🔸 Здесь - о влиянии инфляции на акции США в зависимости от отражения ими разных инвестиционных факторов:

https://t.me/dohod/10900

{kind=link}

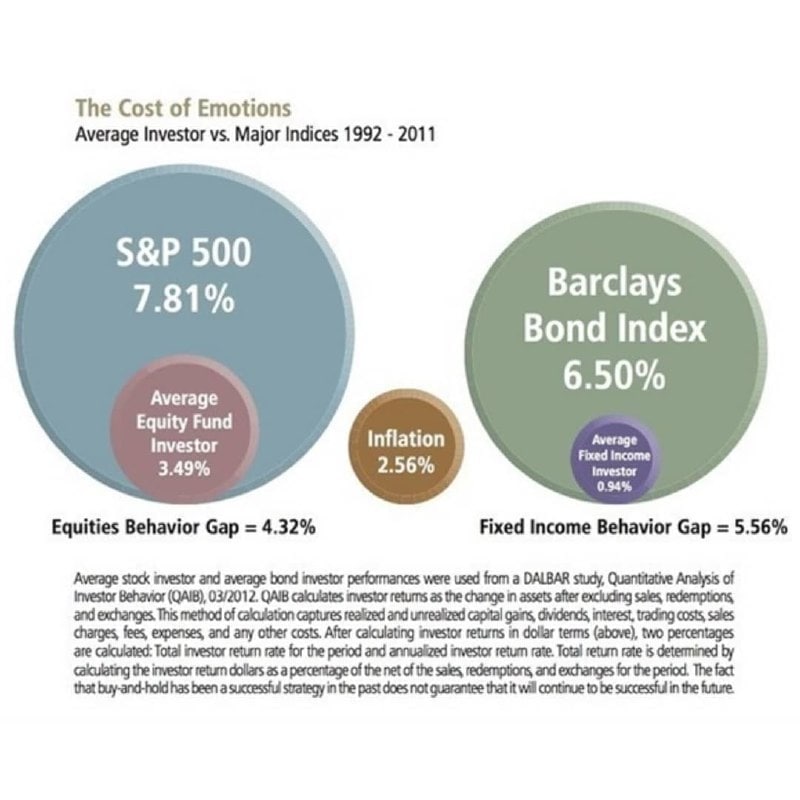

ЭМОЦИОНАЛЬНЫЕ ИНВЕСТОРЫ ПРОИГРЫВАЮТ РЫНКУ

Согласно исследованию DALBAR "Количественный анализ поведения инвесторов" эмоции и в целом неправильное поведение уменьшают вашу доходность в среднем на 4.32% в год для инвестиций в акции и 5.56% - для инвестиций в облигации (см. на картинке ниже). Это больше половины ожидаемой доходности соответствующих инструментов и приводит к финальной доходности ниже средней инфляции.

Если вы уже инвестируете, то должны быть готовы к просадкам. Для портфеля, состоящего из акций на 90%, падение на 20-30% в любой отдельный год не является необычным. Не следует удивляться и более глубоким просадкам, особенно на российском рынке.

Инвесторам следует сосредоточится на долгосрочных целях и дать своему портфелю отдохнуть от излишнего внимания.

Люди чаще контролируют портфели во время периодов резкого роста или падения рынка. Проблема здесь заключается в том, что чем больше вы будете контролировать портфель, тем более рискованным он будет из-за потенциальных действий, вызванных вашими эмоциями.

Лучшая стратегия заключается в том, чтобы меньше смотреть на портфель в такие периоды. Этой стратегии следуют все успешные инвесторы, которые чувствуют себя высокоэмоциональными.

Помните также, что никто не может регулярно и успешно прогнозировать движения рынков. Не пытайтесь поймать цены на минимумах и максимумах. Вместо этого, определитесь со своими инвестиционными целями, выберете четкую стратегию (в 99% случаях - это подходящее для вашего инвестиционного горизонта распределение между акциями и облигациями + 20-30% валютных инструментов) и следуйте ей, не обращая внимание на текущие колебания цен.

Не является индивидуальной инвестиционной рекомендацией.

Согласно исследованию DALBAR "Количественный анализ поведения инвесторов" эмоции и в целом неправильное поведение уменьшают вашу доходность в среднем на 4.32% в год для инвестиций в акции и 5.56% - для инвестиций в облигации (см. на картинке ниже). Это больше половины ожидаемой доходности соответствующих инструментов и приводит к финальной доходности ниже средней инфляции.

Если вы уже инвестируете, то должны быть готовы к просадкам. Для портфеля, состоящего из акций на 90%, падение на 20-30% в любой отдельный год не является необычным. Не следует удивляться и более глубоким просадкам, особенно на российском рынке.

Инвесторам следует сосредоточится на долгосрочных целях и дать своему портфелю отдохнуть от излишнего внимания.

Люди чаще контролируют портфели во время периодов резкого роста или падения рынка. Проблема здесь заключается в том, что чем больше вы будете контролировать портфель, тем более рискованным он будет из-за потенциальных действий, вызванных вашими эмоциями.

Лучшая стратегия заключается в том, чтобы меньше смотреть на портфель в такие периоды. Этой стратегии следуют все успешные инвесторы, которые чувствуют себя высокоэмоциональными.

Помните также, что никто не может регулярно и успешно прогнозировать движения рынков. Не пытайтесь поймать цены на минимумах и максимумах. Вместо этого, определитесь со своими инвестиционными целями, выберете четкую стратегию (в 99% случаях - это подходящее для вашего инвестиционного горизонта распределение между акциями и облигациями + 20-30% валютных инструментов) и следуйте ей, не обращая внимание на текущие колебания цен.

Не является индивидуальной инвестиционной рекомендацией.

{kind=link}

👏1

Из церемонии начала торгов нашим новым фондом GROD - Акций роста РФ неожиданно получилась неплохая минилекция на тему факторных инвестиций (с 12:22). Если будет время, посмотрите.

https://youtu.be/HVreqpvo120?t=742

А мы продолжаем работу над новой версией нашего сервиса Анализ акций, в которой можно будет легко отбирать акции как по отдельным факторам, так и сложным мультифакторным (и не только) стратегиям.

https://youtu.be/HVreqpvo120?t=742

А мы продолжаем работу над новой версией нашего сервиса Анализ акций, в которой можно будет легко отбирать акции как по отдельным факторам, так и сложным мультифакторным (и не только) стратегиям.

YouTube

Церемония начала торгов биржевым фондом УК «ДОХОДЪ»

16 июня 2021 года на Московской бирже состоится онлайн-конференция, посвященная началу торгов паями биржевого паевого инвестиционного фонда под управлением УК «ДОХОДЪ».

В мероприятии принимают участие:

• Алексей Федоров, начальник управления продаж рынка…

В мероприятии принимают участие:

• Алексей Федоров, начальник управления продаж рынка…

{kind=link}

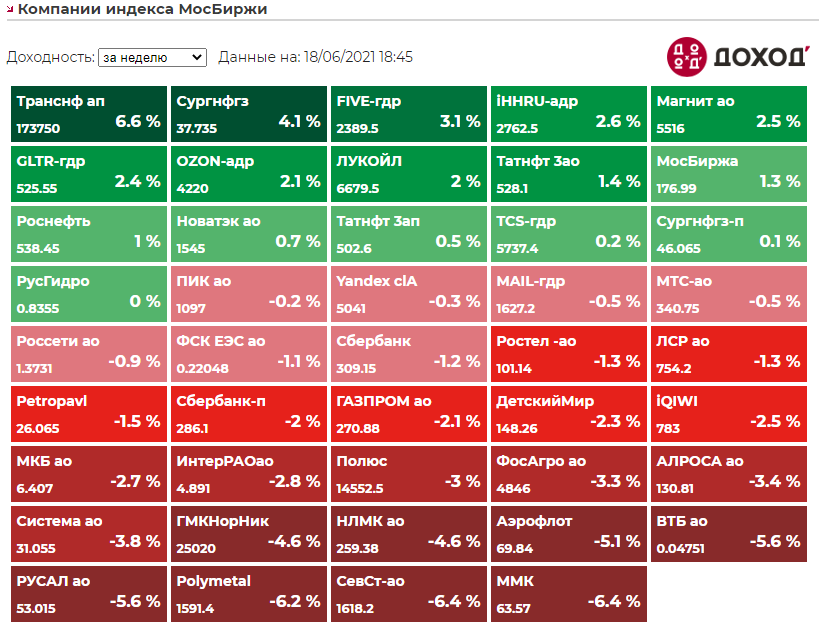

Индекс Мосбиржи по итогам недели -1%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Транснф +6,6%

Сургнфгз +4,1%

X5 +3,1%

HeadHunter +2,6%

Магнит +2,5%

⬇️ Аутсайдеры

ММК -6,4%

Северсталь -6,4%

Polymetal -6,2%

Русал -5,6%

ВТБ -5,6%

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Транснф +6,6%

Сургнфгз +4,1%

X5 +3,1%

HeadHunter +2,6%

Магнит +2,5%

⬇️ Аутсайдеры

ММК -6,4%

Северсталь -6,4%

Polymetal -6,2%

Русал -5,6%

ВТБ -5,6%

Котировки: https://www.dohod.ru/ik/analytics/stockmap

{kind=link}