В 2013 году Гарольд Вармус, тогдашний директор Национального института рака, выступил с речью, описывая, насколько сложной стала война с раком. Искоренение рака - цель Национального закона о борьбе с раком 1971 года - кажется бесконечно далекой. Вармус сказал:

Сегодня мы столкнулись с парадоксом. Несмотря на невероятный прогресс, которого мы достигли в понимании основных дефектов раковых клеток, нам не удалось контролировать рак как человеческое заболевание в той степени, в которой, как я верю, это было бы возможным.

По его словам, одной из недостающих частей является то, что мы слишком много внимания уделяем лечению рака, а не профилактике рака. Если вы хотите сделать следующий большой шаг в войне с раком, вы должны сделать профилактику своим главным приоритетом.

Но профилактика - это скучно, особенно по сравнению с наукой и престижем лечения рака. Так что, даже если мы знаем, насколько это важно, людям трудно воспринимать это всерьез.

Исследователь рака из Массачусетского технологического института Роберт Вайнберг однажды описал это так:

Если вы не заболеете раком, вы не умрете от него. Это простая истина, которую мы иногда упускаем из виду, потому что она не очень стимулирует и не возбуждает в интеллектуальном плане.

Уговорить кого-то бросить курить - психологическое упражнение. Это не имеет ничего общего с молекулами, генами и клетками, и поэтому такие люди, как я, по сути, не заинтересованы в этом - несмотря на то, что отказ от курения окажет гораздо большее влияние на снижение смертности от рака, чем все, что я мог бы надеяться сделать для этого в своей жизни.

Прорывные препараты - это потрясающе, и мы должны поддерживать исследования в этой области. Но мало что так эффективно в борьбе с раком легких, как скучный совет - бросить курить.

И тот же подход вредит инвесторам, не так ли?

Решение 90% финансовых проблем - "сэкономить больше денег и проявить больше терпения". Нет ничего более мощного или более способного их решить.

Но это так скучно. Это заставляет вас походить на детсадовца. Умные люди не хотят посвящать этому свою карьеру. Им нужны деривативы, высокочастотная торговля, оффшорные налоговые убежища и хедж-фонды.

И в случае рака, и в случае инвестирования скучные, но эффективные вещи обесцениваются по сравнению с интересными, но заведомо менее эффективными.

============

Это был отрывок из статьи Моргана Хазела, "Инвестиции: Величайшее шоу на земле", 2021

Сегодня мы столкнулись с парадоксом. Несмотря на невероятный прогресс, которого мы достигли в понимании основных дефектов раковых клеток, нам не удалось контролировать рак как человеческое заболевание в той степени, в которой, как я верю, это было бы возможным.

По его словам, одной из недостающих частей является то, что мы слишком много внимания уделяем лечению рака, а не профилактике рака. Если вы хотите сделать следующий большой шаг в войне с раком, вы должны сделать профилактику своим главным приоритетом.

Но профилактика - это скучно, особенно по сравнению с наукой и престижем лечения рака. Так что, даже если мы знаем, насколько это важно, людям трудно воспринимать это всерьез.

Исследователь рака из Массачусетского технологического института Роберт Вайнберг однажды описал это так:

Если вы не заболеете раком, вы не умрете от него. Это простая истина, которую мы иногда упускаем из виду, потому что она не очень стимулирует и не возбуждает в интеллектуальном плане.

Уговорить кого-то бросить курить - психологическое упражнение. Это не имеет ничего общего с молекулами, генами и клетками, и поэтому такие люди, как я, по сути, не заинтересованы в этом - несмотря на то, что отказ от курения окажет гораздо большее влияние на снижение смертности от рака, чем все, что я мог бы надеяться сделать для этого в своей жизни.

Прорывные препараты - это потрясающе, и мы должны поддерживать исследования в этой области. Но мало что так эффективно в борьбе с раком легких, как скучный совет - бросить курить.

И тот же подход вредит инвесторам, не так ли?

Решение 90% финансовых проблем - "сэкономить больше денег и проявить больше терпения". Нет ничего более мощного или более способного их решить.

Но это так скучно. Это заставляет вас походить на детсадовца. Умные люди не хотят посвящать этому свою карьеру. Им нужны деривативы, высокочастотная торговля, оффшорные налоговые убежища и хедж-фонды.

И в случае рака, и в случае инвестирования скучные, но эффективные вещи обесцениваются по сравнению с интересными, но заведомо менее эффективными.

============

Это был отрывок из статьи Моргана Хазела, "Инвестиции: Величайшее шоу на земле", 2021

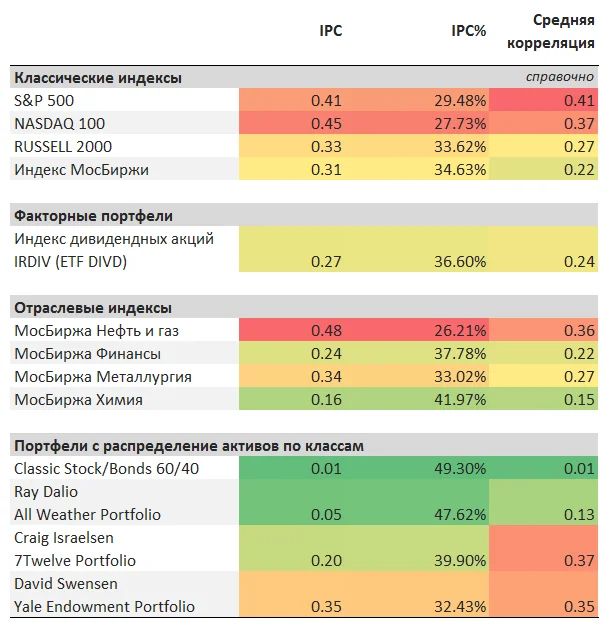

Недавно мы написали большую статью о методах оценки уровня диверсификации.

Пожалуй, наиболее интересным из них, хотя и сложным для расчетов является показатель внутрипортфельной корреляции (IPC) и его производные. IPC – это, по сути, обычная корреляция (взаимосвязь изменения доходностей активов, где 1 – это полное совпадение изменений, -1 – полная противоположность изменений) только взвешенная на веса активов в портфеле.

Такой подход, в частности, позволяет оценить диверсификацию сложных портфелей, состоящих из различных классов активов (акции, облигации, товары и пр.), что невозможно сделать с помощью стандартных подходов (в которых используются только веса активов).

Интерпретация IPC:

🔹️Чем ниже внутрипортфельная корреляция, тем более диверсифицированным является портфель.

🔹️Полученный результат варьируется от -1 до 1, где -1 означает, что вы снизили диверсифицируемый (несистематический, нерыночный) риск на 100%, а 1 - что такой риск не снижен совсем.

🔹️Отрицательные значения IPC, как правило, говорят о применении коротких позиций или других методик хеджирования.

Показатель IPC также можно связать с уровнем снижения нерыночного риска в процентах (IPC%), который измеряется от 0% (полное принятие нерыночного риска) до 100% (полное хеджирование нерыночного риска). У обычных портфелей IPC% будет варьироваться от 0% до 50%. Более высокие значения, как правило, означают применение средств хеджирования и коротких позиций.

В таблице ниже можно найти расчет IPC и IPC% для различных портфелей – от классических и факторных индексов до сложных портфелей с распределением активов по классам. Также справочно здесь можно увидеть среднюю корреляцию (если бы портфель был равновзвешанным).

Особое внимание стоит обратить на показатели IPC для портфелей с разнообразными классами активов. Более высокий уровень диверсфикации здесь отлично показывает преимущества глобальных диверсифицированных портфелей.

В завершении еще раз повторим, что уровень диверсификации тесно связан с инвестиционным профилем инвестора и не нужно стремиться к максимуму диверсификации во всех случаях. Общее правило - больше уверенности в портфеле и больше понимания его риска и вашей собственной инвестиционной цели позволяет формировать менее диверсифицированные портфели и наоборот.

===========

Для справки приведем состав портфелей с распределением активов по классам. По ссылкам вы найдете их подробное описание и возможности их сравнения с другими подобными портфелями.

Classic Stock/Bonds 60/40

🔹️60% - Широкий рынок акций США

🔹️40% - Среднесрочные облигации (США)

Ray Dalio All Weather Portfolio

🔹️30% - Широкий рынок акций США

🔹️40% - Долгосрочные облигации (США)

🔹️15% - Среднесрочные облигации (США)

🔹️7.5% - Товарный рынок

🔹️7.5% - Золото

Craig Israelsen 7Twelve Portfolio

🔹️12.5% - Акции высокой капитализации США

🔹️12.5% - Акции малой капитализации США

🔹️8.3% - Акции развитых рынков

🔹️8.3% - Акции развивающихся рынков

🔹️17% - Среднесрочные облигации (США)

🔹️8.3% - Облигации вне США

🔹️8.3% - Краткосрочные облигации (США)

🔹️16.6% - Товарный рынок

🔹️8.3% - Недвижимость (REIT)

David Swensen Yale Endowment Portfolio

🔹️30% - Широкий рынок акций США

🔹️15% - Акции развитых рынков

🔹️5% - Акции развивающихся рынков

🔹️15% - Долгосрочные облигации (США)

🔹️15% - Облигации, связанные с инфляцией (TIPS)

🔹️20% - Недвижимость (REIT)

Пожалуй, наиболее интересным из них, хотя и сложным для расчетов является показатель внутрипортфельной корреляции (IPC) и его производные. IPC – это, по сути, обычная корреляция (взаимосвязь изменения доходностей активов, где 1 – это полное совпадение изменений, -1 – полная противоположность изменений) только взвешенная на веса активов в портфеле.

Такой подход, в частности, позволяет оценить диверсификацию сложных портфелей, состоящих из различных классов активов (акции, облигации, товары и пр.), что невозможно сделать с помощью стандартных подходов (в которых используются только веса активов).

Интерпретация IPC:

🔹️Чем ниже внутрипортфельная корреляция, тем более диверсифицированным является портфель.

🔹️Полученный результат варьируется от -1 до 1, где -1 означает, что вы снизили диверсифицируемый (несистематический, нерыночный) риск на 100%, а 1 - что такой риск не снижен совсем.

🔹️Отрицательные значения IPC, как правило, говорят о применении коротких позиций или других методик хеджирования.

Показатель IPC также можно связать с уровнем снижения нерыночного риска в процентах (IPC%), который измеряется от 0% (полное принятие нерыночного риска) до 100% (полное хеджирование нерыночного риска). У обычных портфелей IPC% будет варьироваться от 0% до 50%. Более высокие значения, как правило, означают применение средств хеджирования и коротких позиций.

В таблице ниже можно найти расчет IPC и IPC% для различных портфелей – от классических и факторных индексов до сложных портфелей с распределением активов по классам. Также справочно здесь можно увидеть среднюю корреляцию (если бы портфель был равновзвешанным).

Особое внимание стоит обратить на показатели IPC для портфелей с разнообразными классами активов. Более высокий уровень диверсфикации здесь отлично показывает преимущества глобальных диверсифицированных портфелей.

В завершении еще раз повторим, что уровень диверсификации тесно связан с инвестиционным профилем инвестора и не нужно стремиться к максимуму диверсификации во всех случаях. Общее правило - больше уверенности в портфеле и больше понимания его риска и вашей собственной инвестиционной цели позволяет формировать менее диверсифицированные портфели и наоборот.

===========

Для справки приведем состав портфелей с распределением активов по классам. По ссылкам вы найдете их подробное описание и возможности их сравнения с другими подобными портфелями.

Classic Stock/Bonds 60/40

🔹️60% - Широкий рынок акций США

🔹️40% - Среднесрочные облигации (США)

Ray Dalio All Weather Portfolio

🔹️30% - Широкий рынок акций США

🔹️40% - Долгосрочные облигации (США)

🔹️15% - Среднесрочные облигации (США)

🔹️7.5% - Товарный рынок

🔹️7.5% - Золото

Craig Israelsen 7Twelve Portfolio

🔹️12.5% - Акции высокой капитализации США

🔹️12.5% - Акции малой капитализации США

🔹️8.3% - Акции развитых рынков

🔹️8.3% - Акции развивающихся рынков

🔹️17% - Среднесрочные облигации (США)

🔹️8.3% - Облигации вне США

🔹️8.3% - Краткосрочные облигации (США)

🔹️16.6% - Товарный рынок

🔹️8.3% - Недвижимость (REIT)

David Swensen Yale Endowment Portfolio

🔹️30% - Широкий рынок акций США

🔹️15% - Акции развитых рынков

🔹️5% - Акции развивающихся рынков

🔹️15% - Долгосрочные облигации (США)

🔹️15% - Облигации, связанные с инфляцией (TIPS)

🔹️20% - Недвижимость (REIT)

{kind=link}

События недели

11.05.2021, вторник

🏦 TCS Group - финансовые результаты по МСФО за I квартал 2021

🏦 Сбербанк - финансовые результаты по РСБУ за апрель 2021

📊 Объявление итогов ребалансировки MSCI

🇨🇳 Индекс потребительских цен, индекс цен производителей, апрель

🇩🇪 Индекс экономических ожиданий ZEW, индекс текущих условий ZEW, май

🇺🇸 Запасы нефти, изменение за неделю по данным API

12.05.2021, среда

💎Алроса - результаты продаж за апрель 2021

💰 Последний день для покупки акций Мосбиржи под дивиденды за 2020 (ДД 5,1%)

📊 Публикация отчета МЭА

🇷🇺 Торговый баланс, март

🇩🇪 Индекс потребительских цен, апрель

🇬🇧 ВВП, пром. производство, торговый баланс, март

🇪🇺 Промышленное производство, март

🇺🇸 ИПЦ, базовый ИПЦ, апрель

🇺🇸 Запасы нефти, изменение за неделю по данным EIA

13.05.2021, четверг

🔌 Мосэнерго - финансовые результаты по МСФО за I квартал 2021

📱 Ростелеком - финансовые результаты по МСФО за I квартал 2021

💰 Последний день для покупки акций ПИК под дивиденды за 2020 и за I квартал 2021 (ДД 2,3% и 2,4% соответственно)

🇺🇸 Первичные обращения за пособиями по безработице, за неделю

🇺🇸 Индекс цен производителей, апрель

14.05.2021, пятница

🛢 Роснефть - финансовые результаты по МСФО за I квартал 2021

🔌 Интер РАО - операционные и финансовые результаты по МСФО за I квартал 2021

💰 Последний день для покупки акций М.Видео под дивиденды за 2020 (ДД 5,5%)

🇺🇸 Розничные продажи, промышленное производство, апрель

🇺🇸 Индекс потребительского доверия Университета Мичигана, предв., май

11.05.2021, вторник

🏦 TCS Group - финансовые результаты по МСФО за I квартал 2021

🏦 Сбербанк - финансовые результаты по РСБУ за апрель 2021

📊 Объявление итогов ребалансировки MSCI

🇨🇳 Индекс потребительских цен, индекс цен производителей, апрель

🇩🇪 Индекс экономических ожиданий ZEW, индекс текущих условий ZEW, май

🇺🇸 Запасы нефти, изменение за неделю по данным API

12.05.2021, среда

💎Алроса - результаты продаж за апрель 2021

💰 Последний день для покупки акций Мосбиржи под дивиденды за 2020 (ДД 5,1%)

📊 Публикация отчета МЭА

🇷🇺 Торговый баланс, март

🇩🇪 Индекс потребительских цен, апрель

🇬🇧 ВВП, пром. производство, торговый баланс, март

🇪🇺 Промышленное производство, март

🇺🇸 ИПЦ, базовый ИПЦ, апрель

🇺🇸 Запасы нефти, изменение за неделю по данным EIA

13.05.2021, четверг

🔌 Мосэнерго - финансовые результаты по МСФО за I квартал 2021

📱 Ростелеком - финансовые результаты по МСФО за I квартал 2021

💰 Последний день для покупки акций ПИК под дивиденды за 2020 и за I квартал 2021 (ДД 2,3% и 2,4% соответственно)

🇺🇸 Первичные обращения за пособиями по безработице, за неделю

🇺🇸 Индекс цен производителей, апрель

14.05.2021, пятница

🛢 Роснефть - финансовые результаты по МСФО за I квартал 2021

🔌 Интер РАО - операционные и финансовые результаты по МСФО за I квартал 2021

💰 Последний день для покупки акций М.Видео под дивиденды за 2020 (ДД 5,5%)

🇺🇸 Розничные продажи, промышленное производство, апрель

🇺🇸 Индекс потребительского доверия Университета Мичигана, предв., май

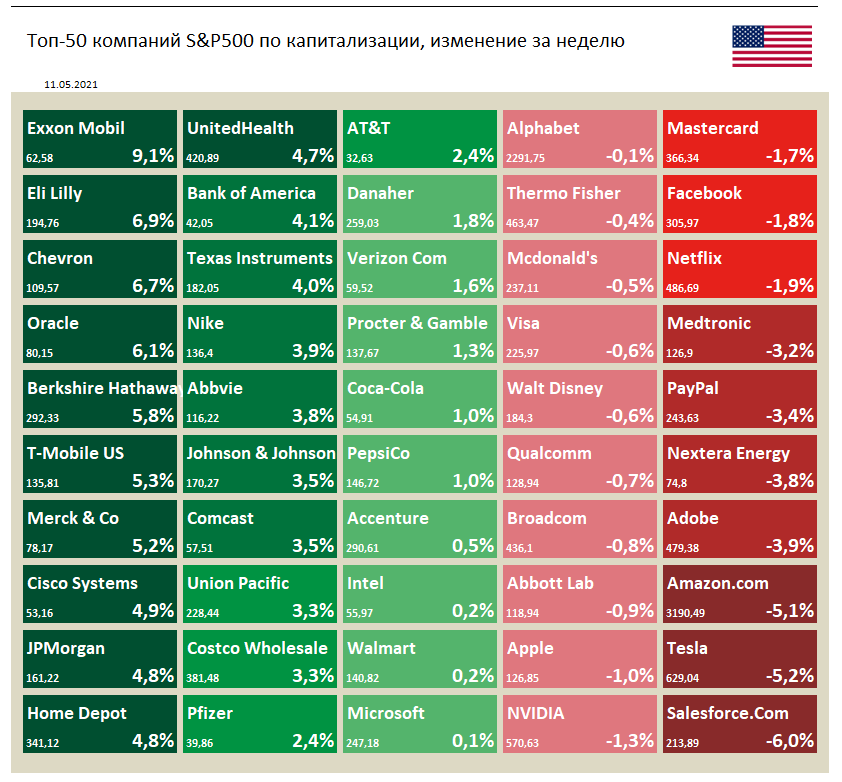

🇺🇸 Индекс S&P 500 по итогам недели +1.2%.

📈 В лидерах роста компании нефтяной отрасли: Exxon Mobil (+9.1%) и Chevron (+6.7%).

📈 Акции оператора сотовой связи T-Mobile выглядят лучше рынка на фоне более высоких, чем ожидалось, результатов за 1 квартал 2021. Рост выручки составил 78%, операционная прибыль выросла на 39% в годовом выражении. Чистая прибыль оказалась относительно неизменной по сравнению с аналогичным периодом прошлого года.

📉 Акции Amazon среди аутсайдеров по итогам недели. Генеральный директор Amazon Джефф Безос на прошедшей неделе продал акций своей компании на сумму почти $2 млрд. Ранее основатель Amazon заявлял, что будет продавать акции Amazon на сумму около $1 млрд каждый год для финансирования своей компании по исследованию космоса Blue Origin.

📈 В лидерах роста компании нефтяной отрасли: Exxon Mobil (+9.1%) и Chevron (+6.7%).

📈 Акции оператора сотовой связи T-Mobile выглядят лучше рынка на фоне более высоких, чем ожидалось, результатов за 1 квартал 2021. Рост выручки составил 78%, операционная прибыль выросла на 39% в годовом выражении. Чистая прибыль оказалась относительно неизменной по сравнению с аналогичным периодом прошлого года.

📉 Акции Amazon среди аутсайдеров по итогам недели. Генеральный директор Amazon Джефф Безос на прошедшей неделе продал акций своей компании на сумму почти $2 млрд. Ранее основатель Amazon заявлял, что будет продавать акции Amazon на сумму около $1 млрд каждый год для финансирования своей компании по исследованию космоса Blue Origin.

{kind=link}

{kind=link}

ИСТОРИЯ ИНВЕСТИЦИОННОГО ФОНДА LTCM

История инвестиционного фонда LTCM будет полезной для тех, кто ожидает высокую доходность и не обращает внимания на риск. Чудес не бывает и истории с огромными доходностями всегда заканчиваются одинаково даже, если управляющими вашими деньгами являются нобелевские лауреаты по экономике Роберт Мертон и Майрон Шоулз. Далее следует небольшая выдержка из книги Ниала Фергюсона "Восхождение денег" (2013).

В первые два года фонд принес суперприбыли - 43% и 41%‚ и это после вычета заработка управляющих. Если бы вы вложили 10 миллионов в LТСМ в марте 1994-го‚ то спустя четыре года у вас бы было уже 40 миллионов. К сентябрю 1997 года в фонде было 6.7 миллиарда долларов. Капиталы партнеров выросли в десять раз.

Естественно, чтобы зарабатывать такие деньги и управлять огромными активами, фонд, как и Сорос, должен был брать в долг. Объем его активов, купленных на заемные деньги, составлял 126,4 миллиарда долларов, в девятнадцать раз превосходя собственный капитал. К апрелю 1998 года сумма активов выросла до 134 миллиардов. Когда обычный профессор говорит о набитом портфеле, он имеет в виду свой портфель, набитый бумагами. Портфель Мертона и Шоулза на глазах разбухал от купленных на заемные средства активов.

Но колоссальный долг их не пугал. Их математическая модель говорила о практическом отсутствии риска. Одновременно они использовали более сотни не связанных между собой стратегий, доведя число открытых позиций до 7600. Одна или две могли оказаться убыточными. Но не все.

В октябре 1997 года Мертон и Шоулз получили Нобелевскую премию по экономике... Но уже к 27 июня волатильность была вдвое выше прогнозов фонда. И чем выше она была, тем больше терял "нобелевский" фонд. Май 1998 года оказался худшим месяцем для LТСМ — он потерял 6,70% стоимости своих активов. Но это было только начало. В июне потери составили 10,1%. И чем меньше стоили активы, тем выше было отношение долга к их стоимости. В июне этот показатель достиг 31 к 1.

В теории эволюции исчезновение вида обычно провоцируется каким-то внешним событием, ну, скажем, падением на Землю астероида. Удар пришелся на июль 1998 года, когда банк Salomon Smith Barney, в прошлом — Salomon Brothers, объявил о закрытии своей группы арбитража облигаций которая практически полностью повторяла в своей деятельности стратегию LTCM.

Второй удар пришелся на 17 августа. Но в этот раз астероид прилетел не из космоса, а с другой стороны планеты. Под грузом политических проблем, из-за падающих доходов от продажи нефти и спотыкающейся приватизации изрядно больная финансовая система России приказала долго жить. В отчаянии правительство России было вынуждено объявить дефолт по свои долгам, включая внутренние рублевые облигации... Пожар от российского дефолта, объявленного всего через год после азиатского кризиса, перекинулся на другие рынки... волатильность дошла до 29%. В какой-то момент она прыгнула до 45%, что предполагало ежедневные скачки индексов на 3% в течение пяти лет. Происходило то, чего по моделям LTCM не должно было произойти никогда.

Математики фонда говорили, что он вряд ли может потерять больше 45 миллионов в один день. В пятницу 21 августа 1998 года он потерял 550 миллионов долларов, 15% от всего, что у него было. Соотношение долга к активам дошло до 42 к 1.

Трейдеры смотрели на экраны остекленевшими глазами. Сжав челюсти. Этого не могло случиться. Но именно это и случилось —все рынки, на которых играл LTCM, начали двигаться в унисон, сводя на нет защиту диверсификации. Говоря языком "квантов“, корреляция была полной. К концу месяца LTCM потерял 1,8 миллиарда... инвесторы, вложившие деньги в фонд, потеряли почти все.

История инвестиционного фонда LTCM будет полезной для тех, кто ожидает высокую доходность и не обращает внимания на риск. Чудес не бывает и истории с огромными доходностями всегда заканчиваются одинаково даже, если управляющими вашими деньгами являются нобелевские лауреаты по экономике Роберт Мертон и Майрон Шоулз. Далее следует небольшая выдержка из книги Ниала Фергюсона "Восхождение денег" (2013).

В первые два года фонд принес суперприбыли - 43% и 41%‚ и это после вычета заработка управляющих. Если бы вы вложили 10 миллионов в LТСМ в марте 1994-го‚ то спустя четыре года у вас бы было уже 40 миллионов. К сентябрю 1997 года в фонде было 6.7 миллиарда долларов. Капиталы партнеров выросли в десять раз.

Естественно, чтобы зарабатывать такие деньги и управлять огромными активами, фонд, как и Сорос, должен был брать в долг. Объем его активов, купленных на заемные деньги, составлял 126,4 миллиарда долларов, в девятнадцать раз превосходя собственный капитал. К апрелю 1998 года сумма активов выросла до 134 миллиардов. Когда обычный профессор говорит о набитом портфеле, он имеет в виду свой портфель, набитый бумагами. Портфель Мертона и Шоулза на глазах разбухал от купленных на заемные средства активов.

Но колоссальный долг их не пугал. Их математическая модель говорила о практическом отсутствии риска. Одновременно они использовали более сотни не связанных между собой стратегий, доведя число открытых позиций до 7600. Одна или две могли оказаться убыточными. Но не все.

В октябре 1997 года Мертон и Шоулз получили Нобелевскую премию по экономике... Но уже к 27 июня волатильность была вдвое выше прогнозов фонда. И чем выше она была, тем больше терял "нобелевский" фонд. Май 1998 года оказался худшим месяцем для LТСМ — он потерял 6,70% стоимости своих активов. Но это было только начало. В июне потери составили 10,1%. И чем меньше стоили активы, тем выше было отношение долга к их стоимости. В июне этот показатель достиг 31 к 1.

В теории эволюции исчезновение вида обычно провоцируется каким-то внешним событием, ну, скажем, падением на Землю астероида. Удар пришелся на июль 1998 года, когда банк Salomon Smith Barney, в прошлом — Salomon Brothers, объявил о закрытии своей группы арбитража облигаций которая практически полностью повторяла в своей деятельности стратегию LTCM.

Второй удар пришелся на 17 августа. Но в этот раз астероид прилетел не из космоса, а с другой стороны планеты. Под грузом политических проблем, из-за падающих доходов от продажи нефти и спотыкающейся приватизации изрядно больная финансовая система России приказала долго жить. В отчаянии правительство России было вынуждено объявить дефолт по свои долгам, включая внутренние рублевые облигации... Пожар от российского дефолта, объявленного всего через год после азиатского кризиса, перекинулся на другие рынки... волатильность дошла до 29%. В какой-то момент она прыгнула до 45%, что предполагало ежедневные скачки индексов на 3% в течение пяти лет. Происходило то, чего по моделям LTCM не должно было произойти никогда.

Математики фонда говорили, что он вряд ли может потерять больше 45 миллионов в один день. В пятницу 21 августа 1998 года он потерял 550 миллионов долларов, 15% от всего, что у него было. Соотношение долга к активам дошло до 42 к 1.

Трейдеры смотрели на экраны остекленевшими глазами. Сжав челюсти. Этого не могло случиться. Но именно это и случилось —все рынки, на которых играл LTCM, начали двигаться в унисон, сводя на нет защиту диверсификации. Говоря языком "квантов“, корреляция была полной. К концу месяца LTCM потерял 1,8 миллиарда... инвесторы, вложившие деньги в фонд, потеряли почти все.

ДЕФОЛТЫ ПО ОБЛИГАЦИЯМ. КАК ДЕЙСТВОВАТЬ

Дефолты по облигациям пока являются редкостью в России вследствие молодости рынка и, в особенности, рынка высокодоходных облигаций (ВДО, High Yield), в котором они обычно и должны происходить с большей вероятностью и частотой.

Необходимо понимать, что дефолты неизбежны, и при составлении портфеля облигаций (в особенности с низким кредитным рейтингом) необходимо убедиться, что ваш портфель заранее готов к такого рода событиям.

Чтобы подготовить портфель:

🔹1. Выделите долю капитала, разумную для рисков вашего портфеля. Инвестиции в высокодоходные облигации выполняют функцию диверсификации основных стратегий. Используйте их только в качестве дополнения к основной стратегии.

🔹2. Если вы не готовы рисковать, выбирайте государственные облигации или бумаги крупных корпораций с высоким кредитным рейтингом.

🔹3. Обеспечите необходимый уровень диверсификации (см. статьи по стратегиям в этой подборке);

🔹4. Обеспечьте необходимый уровень мониторинга портфеля (больший риск означает, что вам необходимо более внимательно и часто следить за состоянием эмитентов);

🔹5. Определитесь со стратегией отбора бумаг (также см. ссылку выше);

🔹6. Если вы не можете выполнить пункты 3-5, воспользуйтесь фондами, инвестирующими в широко диверсифицированный портфель облигаций. Вот наш фонд Перспективных облигаций.

Как действовать владельцам облигаций в случае дефолта

🔸1. Получить информацию от эмитента и представителя владельцев облигаций о причинах допущения дефолта.

Часто технические дефолты объясняются действительно «техническими» причинами и обязательства вскоре исполняются. Универсальное правило – чем больше информации вы получаете от эмитента и представителя владельцев облигаций, и чем она более подробна и конкретна, тем легче принять решение о дальнейших действиях и наоборот.

Если ваш общий подход к портфелю является консервативным (и, если вы не можете следить и оценивать отдельные бумаги), то вы можете использовать стратегию нулевой толерантности к фактам неисполнения обязательств и продать облигацию по любой цене.

🔸2. Рассмотреть возможность продажи облигаций по рыночной стоимости.

Торги бумагами обычно продолжаются до даты их погашения, если эмитент не признан банкротом или не заключено соглашение о реструктуризации.

Рыночная цена в этом случае будет отражать вероятность невыполнения обязательств эмитентом. Вы должны самостоятельно оценить такую вероятность и принять решение о закрытии или сохранении позиции. Это легче сделать и не сожалеть в случае любого исхода, если ваш портфель подготовлен к таким рода событиям.

🔸3. Сохранить позицию

В случае сохранения позиции ваши потери будут ограничены всей суммой инвестиций в данную бумагу. И вновь, это не будет проблемой, если ваш портфель собран правильно. В ином случае, вы, вероятно, приняли повышенные риски и столкнулись с их последствиями.

Также это может быть вариантом активного управления, который может предусматривать даже увеличение объема позиции, но он, как правило, подходит только для активных инвесторов, точно осознающих риски такой стратегии.

Если эмитент не сможет исполнить свои обязательства, сохранение позиции может привести к следующему:

🔹Реструктуризация долга по соглашению с представителем владельцев облигации - ПВО (эмитент и ПВО предложат варианты реструктуризации, а владельцы смогут проголосовать за или против).

🔹Иск от имени ПВО к эмитенту и поручителю.

🔹Индивидуальный иск.

🔹Банкротство – заявление в суд о признании эмитента банкротом.

Очевидно, что все случаи кроме первого, предусматривают долгий, дорогой и непредсказуемый процесс. Вот хорошая и подробная статья об этом.

=====

Не является инвестиционной рекомендацией.

Полная версия статьи

#доходъоблигации

#доходъумныйпортфель

Дефолты по облигациям пока являются редкостью в России вследствие молодости рынка и, в особенности, рынка высокодоходных облигаций (ВДО, High Yield), в котором они обычно и должны происходить с большей вероятностью и частотой.

Необходимо понимать, что дефолты неизбежны, и при составлении портфеля облигаций (в особенности с низким кредитным рейтингом) необходимо убедиться, что ваш портфель заранее готов к такого рода событиям.

Чтобы подготовить портфель:

🔹1. Выделите долю капитала, разумную для рисков вашего портфеля. Инвестиции в высокодоходные облигации выполняют функцию диверсификации основных стратегий. Используйте их только в качестве дополнения к основной стратегии.

🔹2. Если вы не готовы рисковать, выбирайте государственные облигации или бумаги крупных корпораций с высоким кредитным рейтингом.

🔹3. Обеспечите необходимый уровень диверсификации (см. статьи по стратегиям в этой подборке);

🔹4. Обеспечьте необходимый уровень мониторинга портфеля (больший риск означает, что вам необходимо более внимательно и часто следить за состоянием эмитентов);

🔹5. Определитесь со стратегией отбора бумаг (также см. ссылку выше);

🔹6. Если вы не можете выполнить пункты 3-5, воспользуйтесь фондами, инвестирующими в широко диверсифицированный портфель облигаций. Вот наш фонд Перспективных облигаций.

Как действовать владельцам облигаций в случае дефолта

🔸1. Получить информацию от эмитента и представителя владельцев облигаций о причинах допущения дефолта.

Часто технические дефолты объясняются действительно «техническими» причинами и обязательства вскоре исполняются. Универсальное правило – чем больше информации вы получаете от эмитента и представителя владельцев облигаций, и чем она более подробна и конкретна, тем легче принять решение о дальнейших действиях и наоборот.

Если ваш общий подход к портфелю является консервативным (и, если вы не можете следить и оценивать отдельные бумаги), то вы можете использовать стратегию нулевой толерантности к фактам неисполнения обязательств и продать облигацию по любой цене.

🔸2. Рассмотреть возможность продажи облигаций по рыночной стоимости.

Торги бумагами обычно продолжаются до даты их погашения, если эмитент не признан банкротом или не заключено соглашение о реструктуризации.

Рыночная цена в этом случае будет отражать вероятность невыполнения обязательств эмитентом. Вы должны самостоятельно оценить такую вероятность и принять решение о закрытии или сохранении позиции. Это легче сделать и не сожалеть в случае любого исхода, если ваш портфель подготовлен к таким рода событиям.

🔸3. Сохранить позицию

В случае сохранения позиции ваши потери будут ограничены всей суммой инвестиций в данную бумагу. И вновь, это не будет проблемой, если ваш портфель собран правильно. В ином случае, вы, вероятно, приняли повышенные риски и столкнулись с их последствиями.

Также это может быть вариантом активного управления, который может предусматривать даже увеличение объема позиции, но он, как правило, подходит только для активных инвесторов, точно осознающих риски такой стратегии.

Если эмитент не сможет исполнить свои обязательства, сохранение позиции может привести к следующему:

🔹Реструктуризация долга по соглашению с представителем владельцев облигации - ПВО (эмитент и ПВО предложат варианты реструктуризации, а владельцы смогут проголосовать за или против).

🔹Иск от имени ПВО к эмитенту и поручителю.

🔹Индивидуальный иск.

🔹Банкротство – заявление в суд о признании эмитента банкротом.

Очевидно, что все случаи кроме первого, предусматривают долгий, дорогой и непредсказуемый процесс. Вот хорошая и подробная статья об этом.

=====

Не является инвестиционной рекомендацией.

Полная версия статьи

#доходъоблигации

#доходъумныйпортфель

👍4

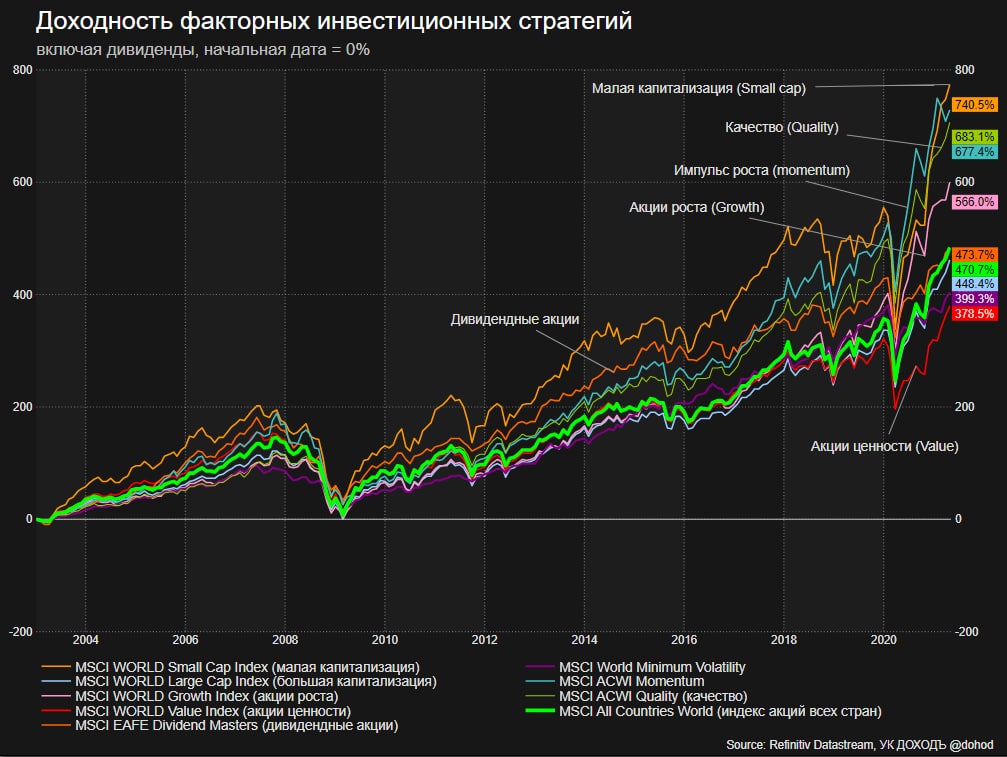

Результаты факторных стратегий для мирового рынка акций с 2003 года.

На таком горизонте выигрывают инвестиции в акции компаний малой капитализации (Small Cap), акции качества (Quality) и импульса роста (Momentum).

Акции ценности (Value) среди аутсайдеров за последние 10 лет, хотя до кризиса 2008 года были одними из лучших. За последние 5 лет в лидерах акции, выбранные по росту (Growth), качеству (Quality) и импульсу роста (Momentum).

Вот краткое описание факторных стратегий:

Малая капитализация (Small cap) – акции компаний малой капитализации.

Высокая капитализация (Large cap) – акции компаний высокой капитализации.

Стоимость (Value) – акции дешевых компаний по индикаторам цена/балансовая стоимость капитала, цена/прибыль.

Рост (Growth) – акции дорогих компаний по индикатору цена/прибыль с высокими темпами роста выручки и прибыли.

Дивиденды (Dividend) – акции с высокой дивидендной доходностью.

Качество (Quality) – акции компаний с высокой рентабельностью капитала, низкой долговой нагрузкой и высокой стабильностью прибыли.

Импульс роста (Momentum) – акции, с наибольшим ростом цены в среднем за последние 6 и 12 месяцев.

Минимальная волатильность (Min Volatility) - акции с наименьшим историческим стандартным отклонением доходности и низкой корреляцией с рынком.

На таком горизонте выигрывают инвестиции в акции компаний малой капитализации (Small Cap), акции качества (Quality) и импульса роста (Momentum).

Акции ценности (Value) среди аутсайдеров за последние 10 лет, хотя до кризиса 2008 года были одними из лучших. За последние 5 лет в лидерах акции, выбранные по росту (Growth), качеству (Quality) и импульсу роста (Momentum).

Вот краткое описание факторных стратегий:

Малая капитализация (Small cap) – акции компаний малой капитализации.

Высокая капитализация (Large cap) – акции компаний высокой капитализации.

Стоимость (Value) – акции дешевых компаний по индикаторам цена/балансовая стоимость капитала, цена/прибыль.

Рост (Growth) – акции дорогих компаний по индикатору цена/прибыль с высокими темпами роста выручки и прибыли.

Дивиденды (Dividend) – акции с высокой дивидендной доходностью.

Качество (Quality) – акции компаний с высокой рентабельностью капитала, низкой долговой нагрузкой и высокой стабильностью прибыли.

Импульс роста (Momentum) – акции, с наибольшим ростом цены в среднем за последние 6 и 12 месяцев.

Минимальная волатильность (Min Volatility) - акции с наименьшим историческим стандартным отклонением доходности и низкой корреляцией с рынком.

{kind=link}

👍1

{kind=link}

36 простых истин мира инвестиций от финансового советника Бена Карлсона.

Видимо мы никогда не устанем повторять этот пост.

1. Если вам нужны деньги через короткий промежуток времени, вам нельзя инвестировать в акции.

2. Если вы хотите большей доходности, то придётся принять больший риск.

3. Если вам нужны стабильные результаты, то придётся принять низкие доходности.

4. Чем больше ожидаемая доходность у стратегии, тем выше возможные потери.

5. Рынок акций постоянно растёт и падает.

6. Самый простой способ захеджироваться от падения фондового рынка - выйти в кэш.

7. Риск постоянно меняет свою форму, но никогда не исчезает.

8. Не существует идеальной акции, инвестиционной стратегии или распределения активов.

9. Ни один инвестор не бывает прав всё время.

10. Ни одна стратегия не обыгрывает рынок всё время

11. Почти любой может. обыграть рынок на коротком промежутке времени.

12. Размер активов под управлением может стать врагом хороших результатов.

13. Внешний блеск управляющего не транслируется в лучшие инвестиционные результаты.

14. "Я не знаю" - в большинстве случаев правильный ответ на вопрос о том, что случится на фондовом рынке.

15. Наличие обогатившихся друзей делает сложным составление хорошего финансового плана.

16. Если вы инвестируете в индекс, вы не можете обыграть рынок.

17. Если вы инвестируете в активные стратегии, вероятность проиграть рынку выше, чем обыграть.

18. Стратегия" купи и держи" означает, что вы имеете право на часть всей будущей прибыли компании, но и разделяете с ней все убытки.

19. Для стратегии "купи и держи" вы должны быть готовы к любому падению рынка.

20. Грамотная диверсификация подразумевает, что часть вашего портфеля будет проигрывать бенчмарку другой части портфеля.

21. Торговля внутри дня - очень тяжёлое занятие.

22. Обыгрывать рынок - очень тяжёлое занятие.

23. Нет ни одного сигнала, известного человечеству, который бы постоянно давал знать о том, когда рынок рухнет, а когда вновь начнёт рост.

24. Большинство тестов стратегий на истории будут работать лучше, чем на реальном счёте.

25. Сложный процент творит чудеса, но для этого надо быть готовым инвестировать долго.

26. Инвестировать на основе того, что говорят управляющие хедж-фондами - безумие.

27. Почти невозможно оставаться дисциплинированным и рациональным, когда ваша стратегия начинает приносить плохие результаты.

28. Большинство людей не хотят слушать разумные финансовые советы.

29. Лучшая инвестиционная стратегия - та, при которой вы будете чувствовать себя относительно комфортно при любых обстоятельствах.

30. Успешное инвестирование больше результат управления эмоциями, чем IQ или образования.

31. Выбор акций интересный процесс, но распределение активов по классам имеет больший эффект на доходность.

32. Не удивляйтесь "медвежьим" рынкам и рецессиям, все циклично.

33. Скорее всего, вы не Уоррен Баффет.

34. Рынку все равно на ваши чувства к акции и сколько вы за нее готовы заплатить.

35. Рынок не должен вам больших доходностей, просто потому что вы их хотите.

36. Предсказывать будущее очень трудно.

Оригинал

Видимо мы никогда не устанем повторять этот пост.

1. Если вам нужны деньги через короткий промежуток времени, вам нельзя инвестировать в акции.

2. Если вы хотите большей доходности, то придётся принять больший риск.

3. Если вам нужны стабильные результаты, то придётся принять низкие доходности.

4. Чем больше ожидаемая доходность у стратегии, тем выше возможные потери.

5. Рынок акций постоянно растёт и падает.

6. Самый простой способ захеджироваться от падения фондового рынка - выйти в кэш.

7. Риск постоянно меняет свою форму, но никогда не исчезает.

8. Не существует идеальной акции, инвестиционной стратегии или распределения активов.

9. Ни один инвестор не бывает прав всё время.

10. Ни одна стратегия не обыгрывает рынок всё время

11. Почти любой может. обыграть рынок на коротком промежутке времени.

12. Размер активов под управлением может стать врагом хороших результатов.

13. Внешний блеск управляющего не транслируется в лучшие инвестиционные результаты.

14. "Я не знаю" - в большинстве случаев правильный ответ на вопрос о том, что случится на фондовом рынке.

15. Наличие обогатившихся друзей делает сложным составление хорошего финансового плана.

16. Если вы инвестируете в индекс, вы не можете обыграть рынок.

17. Если вы инвестируете в активные стратегии, вероятность проиграть рынку выше, чем обыграть.

18. Стратегия" купи и держи" означает, что вы имеете право на часть всей будущей прибыли компании, но и разделяете с ней все убытки.

19. Для стратегии "купи и держи" вы должны быть готовы к любому падению рынка.

20. Грамотная диверсификация подразумевает, что часть вашего портфеля будет проигрывать бенчмарку другой части портфеля.

21. Торговля внутри дня - очень тяжёлое занятие.

22. Обыгрывать рынок - очень тяжёлое занятие.

23. Нет ни одного сигнала, известного человечеству, который бы постоянно давал знать о том, когда рынок рухнет, а когда вновь начнёт рост.

24. Большинство тестов стратегий на истории будут работать лучше, чем на реальном счёте.

25. Сложный процент творит чудеса, но для этого надо быть готовым инвестировать долго.

26. Инвестировать на основе того, что говорят управляющие хедж-фондами - безумие.

27. Почти невозможно оставаться дисциплинированным и рациональным, когда ваша стратегия начинает приносить плохие результаты.

28. Большинство людей не хотят слушать разумные финансовые советы.

29. Лучшая инвестиционная стратегия - та, при которой вы будете чувствовать себя относительно комфортно при любых обстоятельствах.

30. Успешное инвестирование больше результат управления эмоциями, чем IQ или образования.

31. Выбор акций интересный процесс, но распределение активов по классам имеет больший эффект на доходность.

32. Не удивляйтесь "медвежьим" рынкам и рецессиям, все циклично.

33. Скорее всего, вы не Уоррен Баффет.

34. Рынку все равно на ваши чувства к акции и сколько вы за нее готовы заплатить.

35. Рынок не должен вам больших доходностей, просто потому что вы их хотите.

36. Предсказывать будущее очень трудно.

Оригинал

{kind=link}

👍3

Добавили новую группу фильтров "Торги" в сервис Анализ облигаций.

Она включает:

🔹 Управление доступностью бумаг на российских биржах

🔹 Возможность отбора по размеру лота

🔹 Возможность отбора по типу инвесторов, которым доступны данные облигации

🔹 Фильтр Цены в % от номинала

С учетом скорого расширения сервиса на большее число валютных облигаций, его функционал будет особенно полезен.

Она включает:

🔹 Управление доступностью бумаг на российских биржах

🔹 Возможность отбора по размеру лота

🔹 Возможность отбора по типу инвесторов, которым доступны данные облигации

🔹 Фильтр Цены в % от номинала

С учетом скорого расширения сервиса на большее число валютных облигаций, его функционал будет особенно полезен.

{kind=link}

Индекс Мосбиржи по итогам недели -1,22%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

ГАЗПРОМ ао +2,9%

TCS-гдр +2,4%

РУСАЛ ао +2,1%

Аэрофлот +2%

Сургнфгз-п +2%

⬇️ Аутсайдеры

ЛСР ао -10,1%

MAIL-гдр -8,3%

МосБиржа -6,9%

iHHRU-адр -6,5%

Сбербанк-п -5,6%

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

ГАЗПРОМ ао +2,9%

TCS-гдр +2,4%

РУСАЛ ао +2,1%

Аэрофлот +2%

Сургнфгз-п +2%

⬇️ Аутсайдеры

ЛСР ао -10,1%

MAIL-гдр -8,3%

МосБиржа -6,9%

iHHRU-адр -6,5%

Сбербанк-п -5,6%

Котировки: https://www.dohod.ru/ik/analytics/stockmap

{kind=link}

СХЕМА ПОЛУЧЕНИЯ УБЫТКОВ

Вот обычные характеристики инвестиций, при совместном действии которых вы почти наверняка получите значительные убытки. Это "ядовитое соединение" почти для любого частного инвестора.

Частые сделки (трейдинг)

Большое число сделок безусловно может следовать из вашей стратегии, но статистически в 80% случаев даже такая стратегия (а часто ее вообще нет) не позволит вам долгосрочно зарабатывать больше уровня инфляции. Это происходит вследствие множества факторов, таких как психология, затраты, эффективность и пр.

Высокие комиссии

Комиссии являются неотъемлемой частью инвестиций, но они могут уничтожить всю вашу прибыль, если их не контролировать.

Недостаточная диверсификация

Иногда диверсификация не требуется (например, при покупке ОФЗ на год) или не достижима (например, из-за определенных лимитов на инвестиции), но в подавляющем большинстве случаев абсолютно необходима для снижения нерыночного риска. Если вы не можете или не хотите диверсифиворовать свои инвестиции вы должны уделить таким рискам особенное внимание и понимать их.

Выбор времени сделок (тайминг)

Многие до сих пор считают, что инвестиции заключаются в выборе правильных моментов покупки и продажи акций. Однако это только один довольно узкий подход среди активных, факторных, пассивных и прочих видов инвестиций и, вероятно, наименее эффективный. Вам следует убедиться, что вы используете подходящий для вас подход и если это тайминг, уделить ему пристальное внимание с точки зрения оценки рисков.

Торговля с плечом

Финансовый рычаг помогает увеличить прибыль и часто является частью стратегии. Однако его неправильное или неосознанное использование точно принесёт вам убытки.

================

Мы вновь рекомендуем вам найти и подписаться на твиттер индийского инвестора Vishal Khandelwal, который делает такие прекрасные иллюстрации.

Вот обычные характеристики инвестиций, при совместном действии которых вы почти наверняка получите значительные убытки. Это "ядовитое соединение" почти для любого частного инвестора.

Частые сделки (трейдинг)

Большое число сделок безусловно может следовать из вашей стратегии, но статистически в 80% случаев даже такая стратегия (а часто ее вообще нет) не позволит вам долгосрочно зарабатывать больше уровня инфляции. Это происходит вследствие множества факторов, таких как психология, затраты, эффективность и пр.

Высокие комиссии

Комиссии являются неотъемлемой частью инвестиций, но они могут уничтожить всю вашу прибыль, если их не контролировать.

Недостаточная диверсификация

Иногда диверсификация не требуется (например, при покупке ОФЗ на год) или не достижима (например, из-за определенных лимитов на инвестиции), но в подавляющем большинстве случаев абсолютно необходима для снижения нерыночного риска. Если вы не можете или не хотите диверсифиворовать свои инвестиции вы должны уделить таким рискам особенное внимание и понимать их.

Выбор времени сделок (тайминг)

Многие до сих пор считают, что инвестиции заключаются в выборе правильных моментов покупки и продажи акций. Однако это только один довольно узкий подход среди активных, факторных, пассивных и прочих видов инвестиций и, вероятно, наименее эффективный. Вам следует убедиться, что вы используете подходящий для вас подход и если это тайминг, уделить ему пристальное внимание с точки зрения оценки рисков.

Торговля с плечом

Финансовый рычаг помогает увеличить прибыль и часто является частью стратегии. Однако его неправильное или неосознанное использование точно принесёт вам убытки.

================

Мы вновь рекомендуем вам найти и подписаться на твиттер индийского инвестора Vishal Khandelwal, который делает такие прекрасные иллюстрации.

{kind=link}

События недели

17.05.2021, понедельник

🛒 Детский мир, брифинг для инвесторов

🏭 Петропавловск - финансовые результаты за 2020

🌾 Русагро - финансовые результаты по МСФО за I квартал 2021

🇷🇺 ВВП, предв, I кв 2021

🇨🇳 Промышленное производство, розничные продажи, апрель

18.05.2021, вторник

🛒 OZON - финансовые результаты за I квартал 2021

💎 Алроса - финансовые результаты по МСФО за I квартал 2021

🏦 Банк Санкт-Петербург - финансовые результаты по МСФО за I квартал 2021

🛢 Газпром нефть - финансовые результаты по МСФО за I квартал 2021

🔌 Мосэнерго - финансовые результаты по МСФО за I квартал 2021

📱 МТС - финансовые результаты по МСФО за I квартал 2021

📋 Заседание СД Русала. В повестке вопрос по дивидендам

📋 Заседание СД Сургутнефтегаза. В повестке вопрос по дивидендам

🇯🇵 ВВП, I кв 2021

🇪🇺 ВВП, первая оценка, I кв 2021

🇺🇸 Запасы нефти, изменение за неделю по данным API

19.05.2021, среда

🚢 Совкомфлот - финансовые результаты по МСФО за I квартал 2021

🌾 Фосагро - финансовые результаты по МСФО за I квартал 2021

🇬🇧 ИПЦ, базовый ИПЦ, апрель

🇪🇺 ИПЦ, базовый ИПЦ (оконч.), апрель

🇺🇸 Запасы нефти, изменение за неделю по данным EIA

20.05.2021, четверг

🏦 Qiwi - финансовые результаты за I квартал 2021

💰 Последний день для покупки акций Банк Кузнецкий под дивиденды за 2020 (ДД 2,9%)

🇨🇳 Ключевая ставка НБК

🇺🇸 Первичные обращения за пособиями по безработице, за неделю

21.05.2021, пятница

🔌 Ленэнерго - финансовые результаты по МСФО за I квартал 2021

🇯🇵 ИПЦ, базовый ИПЦ, апрель

🇬🇧 Розничные продажи, апрель

🇩🇪 Индекс деловой активности в промышленности и сфере услуг (предв.), май

🇪🇺 Индекс деловой активности в промышленности и сфере услуг (предв.), май

🇪🇺 Индекс потребительского доверия (предв.), май

17.05.2021, понедельник

🛒 Детский мир, брифинг для инвесторов

🏭 Петропавловск - финансовые результаты за 2020

🌾 Русагро - финансовые результаты по МСФО за I квартал 2021

🇷🇺 ВВП, предв, I кв 2021

🇨🇳 Промышленное производство, розничные продажи, апрель

18.05.2021, вторник

🛒 OZON - финансовые результаты за I квартал 2021

💎 Алроса - финансовые результаты по МСФО за I квартал 2021

🏦 Банк Санкт-Петербург - финансовые результаты по МСФО за I квартал 2021

🛢 Газпром нефть - финансовые результаты по МСФО за I квартал 2021

🔌 Мосэнерго - финансовые результаты по МСФО за I квартал 2021

📱 МТС - финансовые результаты по МСФО за I квартал 2021

📋 Заседание СД Русала. В повестке вопрос по дивидендам

📋 Заседание СД Сургутнефтегаза. В повестке вопрос по дивидендам

🇯🇵 ВВП, I кв 2021

🇪🇺 ВВП, первая оценка, I кв 2021

🇺🇸 Запасы нефти, изменение за неделю по данным API

19.05.2021, среда

🚢 Совкомфлот - финансовые результаты по МСФО за I квартал 2021

🌾 Фосагро - финансовые результаты по МСФО за I квартал 2021

🇬🇧 ИПЦ, базовый ИПЦ, апрель

🇪🇺 ИПЦ, базовый ИПЦ (оконч.), апрель

🇺🇸 Запасы нефти, изменение за неделю по данным EIA

20.05.2021, четверг

🏦 Qiwi - финансовые результаты за I квартал 2021

💰 Последний день для покупки акций Банк Кузнецкий под дивиденды за 2020 (ДД 2,9%)

🇨🇳 Ключевая ставка НБК

🇺🇸 Первичные обращения за пособиями по безработице, за неделю

21.05.2021, пятница

🔌 Ленэнерго - финансовые результаты по МСФО за I квартал 2021

🇯🇵 ИПЦ, базовый ИПЦ, апрель

🇬🇧 Розничные продажи, апрель

🇩🇪 Индекс деловой активности в промышленности и сфере услуг (предв.), май

🇪🇺 Индекс деловой активности в промышленности и сфере услуг (предв.), май

🇪🇺 Индекс потребительского доверия (предв.), май

🇺🇸 Индекс S&P 500 по итогам недели -2,1%.

📈 В лидерах производители фармацевтики Pfizer (+2,3%) и Johnson & Johnson (+1,3%), а также производитель потребительских товаров Procter & Gamble (+1,9%).

📉 На прошедшей неделе суд Евросоюза вынес решение в пользу Amazon (-4,4%) по налоговому делу на сумму $303 млн, отменив требование ЕС о выплате налогов Люксембургу. Суд отклонил утверждение о том, что Amazon получал несправедливо выгодные налоговые условия.

📉 Акции Tesla (-13,8%) в аутсайдерах по итогам недели. В прошлую среду Илон Маск заявил, что компания больше не будет принимать биткойны для покупки автомобилей, сославшись на экологические опасения, связанные с майнингом криптовалюты. В опубликованном заявлении уточняется, что возврат к использованию биткоинов возможен в случае перехода майнинга «на более устойчивую энергетику».

📈 В лидерах производители фармацевтики Pfizer (+2,3%) и Johnson & Johnson (+1,3%), а также производитель потребительских товаров Procter & Gamble (+1,9%).

📉 На прошедшей неделе суд Евросоюза вынес решение в пользу Amazon (-4,4%) по налоговому делу на сумму $303 млн, отменив требование ЕС о выплате налогов Люксембургу. Суд отклонил утверждение о том, что Amazon получал несправедливо выгодные налоговые условия.

📉 Акции Tesla (-13,8%) в аутсайдерах по итогам недели. В прошлую среду Илон Маск заявил, что компания больше не будет принимать биткойны для покупки автомобилей, сославшись на экологические опасения, связанные с майнингом криптовалюты. В опубликованном заявлении уточняется, что возврат к использованию биткоинов возможен в случае перехода майнинга «на более устойчивую энергетику».

{kind=link}

Заблуждение относительно дешевого труда

Одним из распространенных мнений о международной торговле является следующее: действительно, Бангладеш (взятая в качестве примера) может производить некоторые товары, такие как одежда, дешевле, чем мы, но это преимущество в издержках основано только на низкой заработной плате. Фактически для производства рубашки в США требуется меньше времени, чем в Бангладеш. Поэтому импорт товаров, произведенных «работниками-бедняками» (работниками, которые получают очень низкую заработную плату), приводит к снижению уровня жизни в США.

Почему это мнение ошибочно? Потому что оно смешивает относительное преимущество с абсолютным преимуществом. Да, действительно, для производства рубашки в США требуется затратить меньше труда, чем в Бангладеш. Но сравнительное преимущества определяется не величиной ресурсов, использованных для производства товара, а альтернативными издержками его производства - количества других товаров, которыми надо пожертвовать ради производства рубашки.

Низкие заработные платы в таких странах, как Бангладеш, отражают их низкую производительность труда. Поскольку производительность труда в других отраслях экономики Бангладеш очень низка, использование значительного количества труда для производства рубашек не означает жертвование производством больших количеств других товаров.

Но в США ситуация обратная: очень высокая производительность в других отраслях (таких, как производство высокотехнологичных товаров) означает, что производство рубашек в стране требует пожертвовать выпуском многих других товаров. Поэтому альтернативные издержки производства рубашек в Бангладеш меньше, чем в США. Несмотря на более низкую производительность труда, Бангладеш имеет сравнительное преимущество в отрасли производства одежды, хотя США обладают здесь абсолютным преимуществом.

В результате импорт одежды из Бангладеш в действительности приводит к увеличению уровня жизни в США.

============

П.Кругман, Р.Веллс, М.Олни, Основы экономикс, 2007

#доходъизучебника

Одним из распространенных мнений о международной торговле является следующее: действительно, Бангладеш (взятая в качестве примера) может производить некоторые товары, такие как одежда, дешевле, чем мы, но это преимущество в издержках основано только на низкой заработной плате. Фактически для производства рубашки в США требуется меньше времени, чем в Бангладеш. Поэтому импорт товаров, произведенных «работниками-бедняками» (работниками, которые получают очень низкую заработную плату), приводит к снижению уровня жизни в США.

Почему это мнение ошибочно? Потому что оно смешивает относительное преимущество с абсолютным преимуществом. Да, действительно, для производства рубашки в США требуется затратить меньше труда, чем в Бангладеш. Но сравнительное преимущества определяется не величиной ресурсов, использованных для производства товара, а альтернативными издержками его производства - количества других товаров, которыми надо пожертвовать ради производства рубашки.

Низкие заработные платы в таких странах, как Бангладеш, отражают их низкую производительность труда. Поскольку производительность труда в других отраслях экономики Бангладеш очень низка, использование значительного количества труда для производства рубашек не означает жертвование производством больших количеств других товаров.

Но в США ситуация обратная: очень высокая производительность в других отраслях (таких, как производство высокотехнологичных товаров) означает, что производство рубашек в стране требует пожертвовать выпуском многих других товаров. Поэтому альтернативные издержки производства рубашек в Бангладеш меньше, чем в США. Несмотря на более низкую производительность труда, Бангладеш имеет сравнительное преимущество в отрасли производства одежды, хотя США обладают здесь абсолютным преимуществом.

В результате импорт одежды из Бангладеш в действительности приводит к увеличению уровня жизни в США.

============

П.Кругман, Р.Веллс, М.Олни, Основы экономикс, 2007

#доходъизучебника

Стандартное отклонение доходностей мировых рынков акций (в годовом выражении на основе недельных доходностей).

Это классическая мера риска при всех ограничениях ее использования в целом отражает:

🔹 обычные просадки, которым не стоит удивляться и которые нужно принять инвестору для портфелей акций (умножьте на три, чтобы понять >99% худших сценариев).

🔹 развивающиеся рынки в целом более рискованны, чем развитые.

🔹 преимущества диверсификации - глобальный портфель акций имеет меньший риск, чем 80% отдельных рынков.

Это классическая мера риска при всех ограничениях ее использования в целом отражает:

🔹 обычные просадки, которым не стоит удивляться и которые нужно принять инвестору для портфелей акций (умножьте на три, чтобы понять >99% худших сценариев).

🔹 развивающиеся рынки в целом более рискованны, чем развитые.

🔹 преимущества диверсификации - глобальный портфель акций имеет меньший риск, чем 80% отдельных рынков.

{kind=link}

💰Сургутнефтегаз - дивиденды

Сургутнефтегаз рекомендовал дивиденды за 2020 год в размере:

🔹 0,7 рублей на обыкновенную акцию - доходность 1,9%

🔹 6,72 рублей на привилегированную - доходность 14,8%

Дата закрытия реестра по обоим типам акций: 20 июля 2021.

▪️ Базой для расчета дивидендов является прибыль по РСБУ. По итогам 2020 года показатель вырос в 7 раз относительно прошлого года, благодаря полученным положительным курсовым разницам на фоне ослабления рубля. Размер дивиденда по обоим типам акций не стал неожиданностью.

▪️ Особенностью компании является большая накопленная денежная позиция в долларах. Ослабление рубля приводит к росту прибыли и дивидендов за счет переоценки валютной "подушки" и наоборот. В 1 квартале 2021 года размер валютной "подушки" составил 3,8 трлн руб.

✅ Только привилегированные акции Сургутнефтегаза в настоящий момент входят в активный портфель по дивидендной стратегии благодаря высокому индексу стабильности дивидендов (DSI) и высокой ожидаемой дивидендной доходности.

✅ Привилегированные акции Сургутнефтегаза входят в индекс IRDIV по тем же причинам.

👉 Сургутнефтегаз в сервисе Дивиденды

👉 Сургутнефтегаз-п в сервисе Дивиденды

👉 Стратегия на рынке акций на 2021 год

👉 Индекс IRDIV

#SNGS #Сургутнефтегаз #дивиденды

Сургутнефтегаз рекомендовал дивиденды за 2020 год в размере:

🔹 0,7 рублей на обыкновенную акцию - доходность 1,9%

🔹 6,72 рублей на привилегированную - доходность 14,8%

Дата закрытия реестра по обоим типам акций: 20 июля 2021.

▪️ Базой для расчета дивидендов является прибыль по РСБУ. По итогам 2020 года показатель вырос в 7 раз относительно прошлого года, благодаря полученным положительным курсовым разницам на фоне ослабления рубля. Размер дивиденда по обоим типам акций не стал неожиданностью.

▪️ Особенностью компании является большая накопленная денежная позиция в долларах. Ослабление рубля приводит к росту прибыли и дивидендов за счет переоценки валютной "подушки" и наоборот. В 1 квартале 2021 года размер валютной "подушки" составил 3,8 трлн руб.

✅ Только привилегированные акции Сургутнефтегаза в настоящий момент входят в активный портфель по дивидендной стратегии благодаря высокому индексу стабильности дивидендов (DSI) и высокой ожидаемой дивидендной доходности.

✅ Привилегированные акции Сургутнефтегаза входят в индекс IRDIV по тем же причинам.

👉 Сургутнефтегаз в сервисе Дивиденды

👉 Сургутнефтегаз-п в сервисе Дивиденды

👉 Стратегия на рынке акций на 2021 год

👉 Индекс IRDIV

#SNGS #Сургутнефтегаз #дивиденды

{kind=link}

ЧУВСТВО ПОТЕРЬ СИЛЬНЕЕ РАДОСТИ ОТ ПРИБЫЛИ

В 2011 году Даниэль Канеман опубликовал книгу "Думай медленно… решай быстро". Кроме вмего прочего, в ней он по средствам серии экспериментов демонстрирует, что люди чувствуют выгоду от приобретений гораздо менее остро, чем боль от потерь.

Рассмотрим двух соседей, оба имеют средний доход. Один человек выигрывает в лотерею $10 млн., но в течение нескольких лет умудряется растратить половину из них из-за ненужных расходов и теряет вторую половину из-за плохих вложений.

С экономической точки зрения победитель лотереи получает больше пожизненного потребления, чем человек, который никогда не выигрывал в лотерею, но с психологической точки зрения победитель лотереи находится в гораздо худшем положении.

Его более высокое потребление растет сильно, но кратковременно и не будет являеться утешением в случае потери того, к чему он привык.

Неужели кто-нибудь интуитивно думает, что этот человек вернется в свой старый район, получит работу со средним доходом и будет доволен своей жизнью?

Еще один пример - это психология удержания налога с заработной платы.

В большинстве развитых стран, работодатели удерживают налог с каждой зарплаты работника, прежде чем выплатить ему деньги.

Если валовая зарплата работника составляет $10 тыс., в конце месяца на его банковский счет может быть зачислено только $7 тыс. долларов, поскольку $3 тыс. долларов уже были удержаны в счет разнообразных налогов.

Что произойдет, если общая сумма заработной платы работника в размере $10 тыс. долларов будет выплачена ему полностью и он должен будет выписать чеки на $3 тыс. в различные правительственные учреждения, а также поровайдеру своего пенсионного счета?

Ответ почти для всех состоит в том, что он почувствует себя хуже, чем если бы он никогда не увидел, что $3 тыс. реально были зачислены на его счет и никогда сознательно бы не подумал об удержанных налогах.

Конечно, иррациональность усугубляется, когда люди добровольно удерживают средства из своей зарплаты, а через год подают заявления на возврат налога. Однако с психологической точки зрения такие удержания не очень уж и болезненны, потому что это не деньги, которые у работника когда-либо «были» с самого начала, а непредвиденное возмещение похоже на манну небесную.

Почти все понимают, что это не бесплатные деньги, но все же люди так любят получать возврат налогов, что охотно предоставляют беспроцентные ссуды правительству.

Все это имеет важные последствия и для трудовых отношений.

Даже в тех случаях, когда у предприятия неустойчивая структура затрат и неспособность снизить заработную плату приведет к ликвидации всех рабочих мест, профсоюзы нередко отказываются от сокращения заработной платы.

Трудность корректировки заработной платы и цен в сторону понижения является одной из причин, по которой государственная политика стремится использовать концепцию "денежной иллюзии" через инфляцию.

За исключением случаев гиперинфляции, люди думают о заработной плате и ценах в номинальном выражении.

Работодателю, которому необходимо снизить заработную плату на 2% в реальном выражении, будет намного легче осуществить замораживание заработной платы в год, когда инфляция составляет 2%, чем пытаться навязать двухпроцентное сокращение заработной платы в год, когда инфляции нет.

Необходимость позволить реальным ценам и заработной плате корректироваться в сторону понижения, когда это оправдано, является одним из наиболее убедительных аргументов в пользу низкого уровня инфляции (в отличие от нулевой инфляции), хотя сомнительно, что это полностью этично.

Заманчиво рассматривать подобные вопросы и делать вид, что у нас есть точное решение этих проблем.

Реальность такова, что никто не застрахован, но мы способны постепенно действовать более рационально, - например, избегать инвестиций, которые могут привести к очень большим убыткам и с достаточной степени диверсифицировать портфели, а еще не платить больше налогов, чтобы получить их возврат через год. Это будет уже маленькая победа.

====

Основано на статьях Rational Walk

В 2011 году Даниэль Канеман опубликовал книгу "Думай медленно… решай быстро". Кроме вмего прочего, в ней он по средствам серии экспериментов демонстрирует, что люди чувствуют выгоду от приобретений гораздо менее остро, чем боль от потерь.

Рассмотрим двух соседей, оба имеют средний доход. Один человек выигрывает в лотерею $10 млн., но в течение нескольких лет умудряется растратить половину из них из-за ненужных расходов и теряет вторую половину из-за плохих вложений.

С экономической точки зрения победитель лотереи получает больше пожизненного потребления, чем человек, который никогда не выигрывал в лотерею, но с психологической точки зрения победитель лотереи находится в гораздо худшем положении.

Его более высокое потребление растет сильно, но кратковременно и не будет являеться утешением в случае потери того, к чему он привык.

Неужели кто-нибудь интуитивно думает, что этот человек вернется в свой старый район, получит работу со средним доходом и будет доволен своей жизнью?

Еще один пример - это психология удержания налога с заработной платы.

В большинстве развитых стран, работодатели удерживают налог с каждой зарплаты работника, прежде чем выплатить ему деньги.

Если валовая зарплата работника составляет $10 тыс., в конце месяца на его банковский счет может быть зачислено только $7 тыс. долларов, поскольку $3 тыс. долларов уже были удержаны в счет разнообразных налогов.

Что произойдет, если общая сумма заработной платы работника в размере $10 тыс. долларов будет выплачена ему полностью и он должен будет выписать чеки на $3 тыс. в различные правительственные учреждения, а также поровайдеру своего пенсионного счета?

Ответ почти для всех состоит в том, что он почувствует себя хуже, чем если бы он никогда не увидел, что $3 тыс. реально были зачислены на его счет и никогда сознательно бы не подумал об удержанных налогах.

Конечно, иррациональность усугубляется, когда люди добровольно удерживают средства из своей зарплаты, а через год подают заявления на возврат налога. Однако с психологической точки зрения такие удержания не очень уж и болезненны, потому что это не деньги, которые у работника когда-либо «были» с самого начала, а непредвиденное возмещение похоже на манну небесную.

Почти все понимают, что это не бесплатные деньги, но все же люди так любят получать возврат налогов, что охотно предоставляют беспроцентные ссуды правительству.

Все это имеет важные последствия и для трудовых отношений.

Даже в тех случаях, когда у предприятия неустойчивая структура затрат и неспособность снизить заработную плату приведет к ликвидации всех рабочих мест, профсоюзы нередко отказываются от сокращения заработной платы.

Трудность корректировки заработной платы и цен в сторону понижения является одной из причин, по которой государственная политика стремится использовать концепцию "денежной иллюзии" через инфляцию.

За исключением случаев гиперинфляции, люди думают о заработной плате и ценах в номинальном выражении.

Работодателю, которому необходимо снизить заработную плату на 2% в реальном выражении, будет намного легче осуществить замораживание заработной платы в год, когда инфляция составляет 2%, чем пытаться навязать двухпроцентное сокращение заработной платы в год, когда инфляции нет.

Необходимость позволить реальным ценам и заработной плате корректироваться в сторону понижения, когда это оправдано, является одним из наиболее убедительных аргументов в пользу низкого уровня инфляции (в отличие от нулевой инфляции), хотя сомнительно, что это полностью этично.

Заманчиво рассматривать подобные вопросы и делать вид, что у нас есть точное решение этих проблем.

Реальность такова, что никто не застрахован, но мы способны постепенно действовать более рационально, - например, избегать инвестиций, которые могут привести к очень большим убыткам и с достаточной степени диверсифицировать портфели, а еще не платить больше налогов, чтобы получить их возврат через год. Это будет уже маленькая победа.

====

Основано на статьях Rational Walk

❤1

Native American Arts and Crafts - магазин американских ремесел и работ ремесленников, принадлежащий Трейси Тартинес, располагается в центре небольшого туристического городка, который находится на границе с национальным парком. В первые дни работы Трейси была монополистом. Бизнес шел отлично, и поэтому цены и прибыль были высокими.

Однако через какое-то время - к неудовлетворению Трейси - по соседству с ней открылись два похожих магазина, по одному с каждой стороны от нее. Что еще хуже, соперники назвали свои заведения так, чтобы воспользоваться преимуществами рекламы Трейси. Один назывался Native Arts and Crafts, другой - Indian Arts and Crafts. Новые продавцы перехватили часть покупателей магазина Трейси и заставили ее снизить цены. Три расположенных рядом друг с другом магазина в небольшом изолированном городе создали местную олигополию на поделки и работы американских индейцев.

Трейси начала разрабатывать план, который позволил бы ей восстановить утраченную прибыль. Она решила выделить свой магазин, предлагая более широкий ассортимент высококачественных и дорогих продуктов и сократить набор дешевых сувениров. На какое-то время эта тактика сработала, но другие магазины в конце концов снова последовали за ней и продублировали ее товарный ассортимент.

Затем один из соперников по соседству с ней решил сам активизировать борьбу и повесил на своем заведении огромный плакат, в котором говорилось: "Мы продаем очень дешево!". Вскоре после этого на другом магазине также вывесили огромный плакат со словами "У нас ничего не залеживается!".

Чтобы не оказаться в стороне, Трейси также нарисовала красочный плакат и водрузила его над своей дверью. Он был еще короче - "Основной вход".

=========

Макконнел К.Р., Брю С.Л., Экономикс, 2008

#доходъизучебника

#доходъюмор

Однако через какое-то время - к неудовлетворению Трейси - по соседству с ней открылись два похожих магазина, по одному с каждой стороны от нее. Что еще хуже, соперники назвали свои заведения так, чтобы воспользоваться преимуществами рекламы Трейси. Один назывался Native Arts and Crafts, другой - Indian Arts and Crafts. Новые продавцы перехватили часть покупателей магазина Трейси и заставили ее снизить цены. Три расположенных рядом друг с другом магазина в небольшом изолированном городе создали местную олигополию на поделки и работы американских индейцев.

Трейси начала разрабатывать план, который позволил бы ей восстановить утраченную прибыль. Она решила выделить свой магазин, предлагая более широкий ассортимент высококачественных и дорогих продуктов и сократить набор дешевых сувениров. На какое-то время эта тактика сработала, но другие магазины в конце концов снова последовали за ней и продублировали ее товарный ассортимент.

Затем один из соперников по соседству с ней решил сам активизировать борьбу и повесил на своем заведении огромный плакат, в котором говорилось: "Мы продаем очень дешево!". Вскоре после этого на другом магазине также вывесили огромный плакат со словами "У нас ничего не залеживается!".

Чтобы не оказаться в стороне, Трейси также нарисовала красочный плакат и водрузила его над своей дверью. Он был еще короче - "Основной вход".

=========

Макконнел К.Р., Брю С.Л., Экономикс, 2008

#доходъизучебника

#доходъюмор

👍1