«Люди постоянно пытаются угадать: в какой момент лучше начать инвестировать? Это все напрасная трата времени.

Мое исследование показало, что если бы вы инвестировали в акции по $1000 на протяжении 30 лет с 1965 по 1995 годы, и вам повезло каждый год вкладывать на минимуме, то среднегодовая доходность вложений составила бы 11,7%. Если бы вам не так везло и вы каждый год вкладывали на максимуме, то результат составил бы 10,6% годовых. Это вся разница между абсолютным неудачником и везунчиком на рынке акций!

Люди тратят невероятно много времени и мысленных усилий, пытаясь понять, куда пойдет рынок дальше и в какой момент войти в него. Но на самом деле вы должны просто купить и держать акции. А каждый раз, когда рынок упадет на 10%, увеличивать вложения в него, если, конечно, можете себе это позволить.»

=======

Это был отрывок интервью управляющего инвестиционным фондом Fidelity Питера Линча журналу PBS.

Результат такого эксперимента для России за последние 20 лет – 17.49% годовых для «абсолютного везунчика» и 13.15% годовых - для «абсолютного неудачника». Нельзя сказать, что это несущественная разница, но интуитивно она она может удивлять.

Само собой, этот пример просто показывает, что в долгосрочном периоде рынки акций растут благодаря учету инфляции и росту экономики в ценах, а постоянное инвестирование и сложный процент делают свое дело.

Мое исследование показало, что если бы вы инвестировали в акции по $1000 на протяжении 30 лет с 1965 по 1995 годы, и вам повезло каждый год вкладывать на минимуме, то среднегодовая доходность вложений составила бы 11,7%. Если бы вам не так везло и вы каждый год вкладывали на максимуме, то результат составил бы 10,6% годовых. Это вся разница между абсолютным неудачником и везунчиком на рынке акций!

Люди тратят невероятно много времени и мысленных усилий, пытаясь понять, куда пойдет рынок дальше и в какой момент войти в него. Но на самом деле вы должны просто купить и держать акции. А каждый раз, когда рынок упадет на 10%, увеличивать вложения в него, если, конечно, можете себе это позволить.»

=======

Это был отрывок интервью управляющего инвестиционным фондом Fidelity Питера Линча журналу PBS.

Результат такого эксперимента для России за последние 20 лет – 17.49% годовых для «абсолютного везунчика» и 13.15% годовых - для «абсолютного неудачника». Нельзя сказать, что это несущественная разница, но интуитивно она она может удивлять.

Само собой, этот пример просто показывает, что в долгосрочном периоде рынки акций растут благодаря учету инфляции и росту экономики в ценах, а постоянное инвестирование и сложный процент делают свое дело.

👍3

События недели

15.03.2021, понедельник

🛒 Магнит - финансовые результаты по МСФО за 2020 год

🌾 Русагро - финансовые результаты по МСФО за 2020 год

🚢 Совкомфлот - финансовые результаты по МСФО за 2020 год

🇨🇳 Промышленное производство, розничные продажи, февраль

16.03.2021, вторник

🔌 Энел - финансовые результаты по МСФО за 2020 год

🇩🇪 Индекс экономических ожиданий ZEW, индекс текущих условий ZEW, март

🇺🇸 Промышленное производство, розничные продажи, февраль

17.03.2021, среда

🏭 Русал - финансовые результаты по МСФО за 2020 год

🇺🇸 Заседание ФРС США

🇪🇺 ИПЦ (оконч.), базовый ИПЦ, февраль

🇺🇸 Запасы нефти, изменение за неделю по данным EIA

18.03.2021, четверг

🛒 День инвестора и аналитика Ленты

🏦 Набсовет Сбербанка даст рекомендацию по дивидендам

🇬🇧 Ключевая ставка Банка Англии

🇪🇺 Торговый баланс, январь

🇺🇸 Первичные обращения за пособиями по безработице, за неделю

19.03.2021, пятница

🛒 X5 Retail Group - финансовые результаты по МСФО за 2020 год

🇷🇺 Заседение ЦБ РФ, ключевая ставка

🇷🇺 Розничные продажи, февраль

🇯🇵 Заседание Банка Японии

🇯🇵 ИПЦ, базовый ИПЦ, февраль

15.03.2021, понедельник

🛒 Магнит - финансовые результаты по МСФО за 2020 год

🌾 Русагро - финансовые результаты по МСФО за 2020 год

🚢 Совкомфлот - финансовые результаты по МСФО за 2020 год

🇨🇳 Промышленное производство, розничные продажи, февраль

16.03.2021, вторник

🔌 Энел - финансовые результаты по МСФО за 2020 год

🇩🇪 Индекс экономических ожиданий ZEW, индекс текущих условий ZEW, март

🇺🇸 Промышленное производство, розничные продажи, февраль

17.03.2021, среда

🏭 Русал - финансовые результаты по МСФО за 2020 год

🇺🇸 Заседание ФРС США

🇪🇺 ИПЦ (оконч.), базовый ИПЦ, февраль

🇺🇸 Запасы нефти, изменение за неделю по данным EIA

18.03.2021, четверг

🛒 День инвестора и аналитика Ленты

🏦 Набсовет Сбербанка даст рекомендацию по дивидендам

🇬🇧 Ключевая ставка Банка Англии

🇪🇺 Торговый баланс, январь

🇺🇸 Первичные обращения за пособиями по безработице, за неделю

19.03.2021, пятница

🛒 X5 Retail Group - финансовые результаты по МСФО за 2020 год

🇷🇺 Заседение ЦБ РФ, ключевая ставка

🇷🇺 Розничные продажи, февраль

🇯🇵 Заседание Банка Японии

🇯🇵 ИПЦ, базовый ИПЦ, февраль

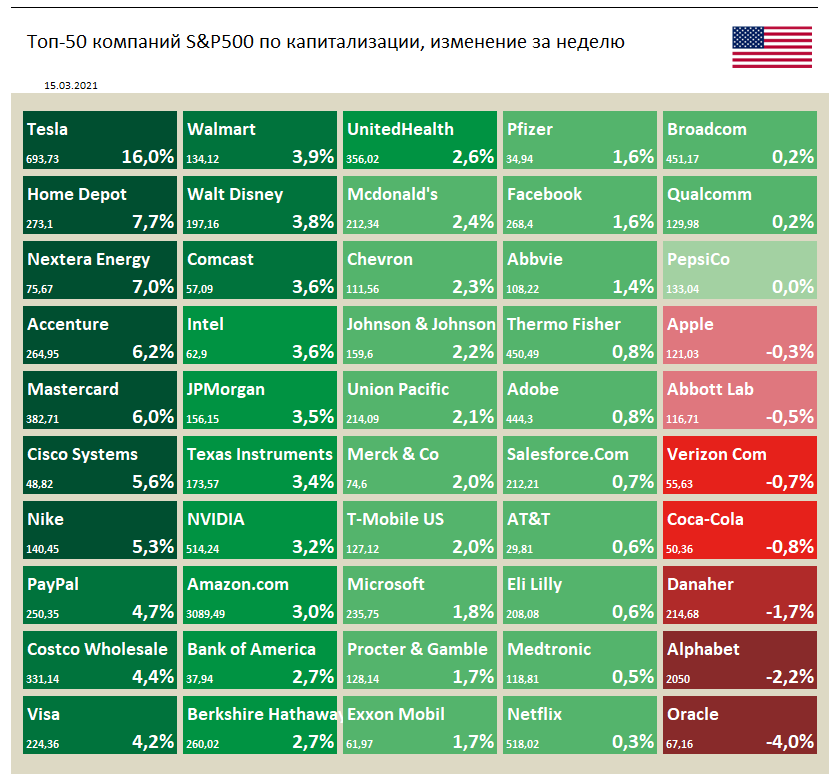

🇺🇸 Индекс S&P 500 за прошлую неделю прибавил 2,6%

📈 Tesla (+16%) в лидерах роста. Бумаги начали восстановление на прошлой неделе после продолжительной коррекции. Причиной падения котировок стали опасения инвесторов на фоне роста процентных ставок, вызванных неопределенностью насчет экономических последствий новой антикризисной программы США на $1,9 трлн.

📉 Акции Oracle (-4%) хуже рынка по итогам недели несмотря на то, что компания, производящая программное обеспечение, сообщила о финансовых результатах лучше ожиданий, а также объявила о расширенной программе обратного выкупа акций и увеличении дивидендов на 33% относительно текущего квартального дивиденда.

📈 Tesla (+16%) в лидерах роста. Бумаги начали восстановление на прошлой неделе после продолжительной коррекции. Причиной падения котировок стали опасения инвесторов на фоне роста процентных ставок, вызванных неопределенностью насчет экономических последствий новой антикризисной программы США на $1,9 трлн.

📉 Акции Oracle (-4%) хуже рынка по итогам недели несмотря на то, что компания, производящая программное обеспечение, сообщила о финансовых результатах лучше ожиданий, а также объявила о расширенной программе обратного выкупа акций и увеличении дивидендов на 33% относительно текущего квартального дивиденда.

{kind=link}

Forwarded from PRObonds | Иволга Капитал (Andrey Hohrin)

#ключеваяставка #цбрф

ЧИТАТЕЛИ ФИНАНСОВО-ЭКОНОМИЧЕСКИХ КАНАЛОВ СОМНЕВАЮТСЯ В ПОВЫШЕНИИ СТАВКИ БАНКОМ РОССИИ 19 МАРТА

Мы продолжаем совместные опросы финансово-экономических каналов по важным темам, касающимся как денежно-кредитной политики, так и фискальной политики.

На этой неделе очередной опрос https://t.me/probonds/5249 на тему: КАКОЕ РЕШЕНИЕ БАНКА РОССИИ ВЫ ОЖИДАЕТЕ НА ЗАСЕДАНИИ 19 МАРТА? В опросе приняли участие 22 тыс читателей каналов:

@Bitkogan

@Russianmacro

@Dohod

@Probonds

@Cbonds

Результат следующий:

• 53% ожидают, что ставка останется на нынешнем уровне (4.25%)

• 40% ожидают повышения ставки на 25 бп (4.50%)

• 7% ожидают повышения ставки на 50 бп (4.75%)

Евгений Коган @Bitkogan

Исходя из доходностей ОФЗ, возникает ощущение, что ставка уже давно должна была быть повышена по крайней мере, на 1% или 100 б.п.

Будет ли наш Центральный Банк в данной ситуации решителен или займет выжидательную позицию?

Боюсь, выбор у него сейчас невелик. Происходящие события заставляют его быть гораздо жёстче.

Не так давно был опрос, и я сказал – ожидаю НЕСКОЛЬКИХ подъёмов ставки в этом году. С выходом к концу года на уровень 5-5,25% годовых. Возможно, реальность окажется еще суровее, и ЦБ придется быть еще более агрессивным в закручивании гаек.

Так что, полагаю, на ближайшем заседании ЦБ будет вынужден поднять ставку. И никак не менее, чем на 50 б.п.

Евгений Суворов @russianmacro

Мы оцениваем вероятность повышения ставки 19 марта, как 50/50. Вероятность повышения в апреле (если в марте будет unchanged) – 75%.

Денежный рынок прайсит повышение ставки уже в марте и 5% к концу года (т.е. три шага по 25 бп). Таким образом, мартовское повышение уже в цене и заметного влияния на рынок не окажет.

Если ЦБ сделает unchanged, то, скорее всего, сопроводит такое решение очень жестким сигналом. Эффект от этого будет такой же, как и от повышения ставки с мягким сигналом.

Если unchanged и мягкий сигнал (маловероятно), то для у участников рынка это скорее вызовет недоумение. То, что ставку повышать скоро придется, после февральско-мартовской статистики по инфляции стало очевидным.

Всеволод Лобов @Dohod

Мы согласны с большинством респондентов в том, что Банк России в марте сохранит ключевую ставку на прежнем уровне и полагаем, что он использует очередное решение, чтобы уточнить ожидания рынка относительно своей дальнейшей политики. В таком уточнении наиболее важна скорость изменения ДКП, так как направление движения к нейтральной ставке (5-5.5%) уже обозначено. Прежде всего, нам интересно отношение регулятора к текущей динамике цен и инфляционных ожиданий. В базовом сценарии инфляция будет снижаться с текущих (довольно высоких) уровней, начиная со второго квартала, ставка будет плавно повышаться во втором полугодии и выйдет на нейтральный уровень в 2022 году.

Андрей Хохрин @Probonds Очевиден консенсус, что снижение ключевой ставки в нынешних условиях и при нынешней риторике Банка России невозможно. Однако 40% аудитории проголосовало за повышение ключевой ставки уже на ближайшем заседании. Думаю, это поспешность. Представители ЦБ, действительно, говорят о готовности повышать ключевую ставку. Но впервые подобные слова начали звучать в наступившем году, на фоне резкой коррекции на облигационном рынке и фиксации высокой инфляции. Скорее всего, сейчас мы увидим и определенное успокоение облигаций, и стабилизацию инфляции. В то же время, от ключевой ставки напрямую зависит дешевизна денежных ресурсов экономики, которая в свою очередь нуждается в любых ресурсах для восстановления. Поэтому, хоть и считаю, ключевую ставку заниженной, думаю, что к ее повышению ЦБ прибегнет в лучшем случае в мае.

ЧИТАТЕЛИ ФИНАНСОВО-ЭКОНОМИЧЕСКИХ КАНАЛОВ СОМНЕВАЮТСЯ В ПОВЫШЕНИИ СТАВКИ БАНКОМ РОССИИ 19 МАРТА

Мы продолжаем совместные опросы финансово-экономических каналов по важным темам, касающимся как денежно-кредитной политики, так и фискальной политики.

На этой неделе очередной опрос https://t.me/probonds/5249 на тему: КАКОЕ РЕШЕНИЕ БАНКА РОССИИ ВЫ ОЖИДАЕТЕ НА ЗАСЕДАНИИ 19 МАРТА? В опросе приняли участие 22 тыс читателей каналов:

@Bitkogan

@Russianmacro

@Dohod

@Probonds

@Cbonds

Результат следующий:

• 53% ожидают, что ставка останется на нынешнем уровне (4.25%)

• 40% ожидают повышения ставки на 25 бп (4.50%)

• 7% ожидают повышения ставки на 50 бп (4.75%)

Евгений Коган @Bitkogan

Исходя из доходностей ОФЗ, возникает ощущение, что ставка уже давно должна была быть повышена по крайней мере, на 1% или 100 б.п.

Будет ли наш Центральный Банк в данной ситуации решителен или займет выжидательную позицию?

Боюсь, выбор у него сейчас невелик. Происходящие события заставляют его быть гораздо жёстче.

Не так давно был опрос, и я сказал – ожидаю НЕСКОЛЬКИХ подъёмов ставки в этом году. С выходом к концу года на уровень 5-5,25% годовых. Возможно, реальность окажется еще суровее, и ЦБ придется быть еще более агрессивным в закручивании гаек.

Так что, полагаю, на ближайшем заседании ЦБ будет вынужден поднять ставку. И никак не менее, чем на 50 б.п.

Евгений Суворов @russianmacro

Мы оцениваем вероятность повышения ставки 19 марта, как 50/50. Вероятность повышения в апреле (если в марте будет unchanged) – 75%.

Денежный рынок прайсит повышение ставки уже в марте и 5% к концу года (т.е. три шага по 25 бп). Таким образом, мартовское повышение уже в цене и заметного влияния на рынок не окажет.

Если ЦБ сделает unchanged, то, скорее всего, сопроводит такое решение очень жестким сигналом. Эффект от этого будет такой же, как и от повышения ставки с мягким сигналом.

Если unchanged и мягкий сигнал (маловероятно), то для у участников рынка это скорее вызовет недоумение. То, что ставку повышать скоро придется, после февральско-мартовской статистики по инфляции стало очевидным.

Всеволод Лобов @Dohod

Мы согласны с большинством респондентов в том, что Банк России в марте сохранит ключевую ставку на прежнем уровне и полагаем, что он использует очередное решение, чтобы уточнить ожидания рынка относительно своей дальнейшей политики. В таком уточнении наиболее важна скорость изменения ДКП, так как направление движения к нейтральной ставке (5-5.5%) уже обозначено. Прежде всего, нам интересно отношение регулятора к текущей динамике цен и инфляционных ожиданий. В базовом сценарии инфляция будет снижаться с текущих (довольно высоких) уровней, начиная со второго квартала, ставка будет плавно повышаться во втором полугодии и выйдет на нейтральный уровень в 2022 году.

Андрей Хохрин @Probonds Очевиден консенсус, что снижение ключевой ставки в нынешних условиях и при нынешней риторике Банка России невозможно. Однако 40% аудитории проголосовало за повышение ключевой ставки уже на ближайшем заседании. Думаю, это поспешность. Представители ЦБ, действительно, говорят о готовности повышать ключевую ставку. Но впервые подобные слова начали звучать в наступившем году, на фоне резкой коррекции на облигационном рынке и фиксации высокой инфляции. Скорее всего, сейчас мы увидим и определенное успокоение облигаций, и стабилизацию инфляции. В то же время, от ключевой ставки напрямую зависит дешевизна денежных ресурсов экономики, которая в свою очередь нуждается в любых ресурсах для восстановления. Поэтому, хоть и считаю, ключевую ставку заниженной, думаю, что к ее повышению ЦБ прибегнет в лучшем случае в мае.

ОДНО ИЗ ЛУЧШИХ ИНТЕРВЬЮ О СТОИМОСТНОМ ИНВЕСТИРОВАНИИ

Отличное и большое интервью Энтони Дедена (Anthony Deden), главы частного инвестиционного фонда Edelweiss Holding.

Это очень длинный (не все справятся) и подробный разговор о выборе компаний для инвестиций в стиле Value Investing (наиболее известные представители - Уоррен Баффет, Чарльз Мангер (Berkshire Hathaway), Ховард Маркс (Oaktree Capital), Билл Экман (Pershire Square) и другие), то есть об инвестициях как бизнесе.

Впрочем, в интервью есть много интересного для любого, кто любит поразбираться в отдельных компаниях, а не в классах активов и рынках в целом - про оценку прибыльности, PE, EBITDA, оценку менеджмента, инвестиционные идеи, поиск целей для инвестиций и так далее.

Вот пара интересных цитат из этого видео:

====

"Важно понимать мотивы тех, кто владеет компанией. Изучая компанию, вы понимаете «сеют ли они семена» на год или для работы в течение десятков лет.

Много лет назад у нас сбыла доля в Safra National Bank в Люксембурге. Мы владели ей семь или восемь лет, и цена никогда не менялась. Она всегда была 50, 51, 52, 49, в течение всех семи лет. Но бизнес шел очень хорошо. Дивидендная доходность на тот момент составляла 12%. Текущая доходность. И я отчетливо помню, как кто-то спросил меня: «Почему вы владеете этими акциями? Их цена никуда не двигается». Я ответил: «Это отличный бизнес». Эдмунд Сафра был самым настоящим банкиром из всех банкиров. Он один из моих героев.

Затем однажды HSBC заплатил мне 195 долларов за акцию, когда он продал банк через семь, восемь, девять лет. И все это время я получал 12% годовых в виде дивидендов. Дело в том, что мы делаем множество суждений на основании ежедневных или еженедельных цен на что-либо, не имея понятия о том, какие семена сеются сегодня, хорошие или плохие, могут ли они принести плоды через год, два, три или четыре. Я пытаюсь это понять".

====

"Полтора года назад меня попросили выступить в Нью-Йорке на каком-то форуме. И организаторы мне говорят: «Слушай, ты скажешь, что хочешь сказать, но потом дай нам две хорошие инвестиционные идеи. Люди привыкли к таким вещам, и они ждут этого». И я им говорю: «Представьте, что вы спрашиваете врача: «Можете дать мне названия двух хороших лекарств?». Это будет странно, правда? Это тот же вопрос.

Инвестиционная идея бесполезна, если вы не понимаете, подходит ли она тому, кому вы ее даете. Если какое то лекарство полезно для вас, совершенно не обязательно будет правильным сказать «Тони, тебе тоже нужно его принять», потому что оно мне может быть не нужно и даже быть вредно для меня".

====

Интервью полностью: https://youtu.be/a4_U6bS-cU4

Кратко об Edelweiss Holding можно узнать из этой презентации (pdf).

Отличное и большое интервью Энтони Дедена (Anthony Deden), главы частного инвестиционного фонда Edelweiss Holding.

Это очень длинный (не все справятся) и подробный разговор о выборе компаний для инвестиций в стиле Value Investing (наиболее известные представители - Уоррен Баффет, Чарльз Мангер (Berkshire Hathaway), Ховард Маркс (Oaktree Capital), Билл Экман (Pershire Square) и другие), то есть об инвестициях как бизнесе.

Впрочем, в интервью есть много интересного для любого, кто любит поразбираться в отдельных компаниях, а не в классах активов и рынках в целом - про оценку прибыльности, PE, EBITDA, оценку менеджмента, инвестиционные идеи, поиск целей для инвестиций и так далее.

Вот пара интересных цитат из этого видео:

====

"Важно понимать мотивы тех, кто владеет компанией. Изучая компанию, вы понимаете «сеют ли они семена» на год или для работы в течение десятков лет.

Много лет назад у нас сбыла доля в Safra National Bank в Люксембурге. Мы владели ей семь или восемь лет, и цена никогда не менялась. Она всегда была 50, 51, 52, 49, в течение всех семи лет. Но бизнес шел очень хорошо. Дивидендная доходность на тот момент составляла 12%. Текущая доходность. И я отчетливо помню, как кто-то спросил меня: «Почему вы владеете этими акциями? Их цена никуда не двигается». Я ответил: «Это отличный бизнес». Эдмунд Сафра был самым настоящим банкиром из всех банкиров. Он один из моих героев.

Затем однажды HSBC заплатил мне 195 долларов за акцию, когда он продал банк через семь, восемь, девять лет. И все это время я получал 12% годовых в виде дивидендов. Дело в том, что мы делаем множество суждений на основании ежедневных или еженедельных цен на что-либо, не имея понятия о том, какие семена сеются сегодня, хорошие или плохие, могут ли они принести плоды через год, два, три или четыре. Я пытаюсь это понять".

====

"Полтора года назад меня попросили выступить в Нью-Йорке на каком-то форуме. И организаторы мне говорят: «Слушай, ты скажешь, что хочешь сказать, но потом дай нам две хорошие инвестиционные идеи. Люди привыкли к таким вещам, и они ждут этого». И я им говорю: «Представьте, что вы спрашиваете врача: «Можете дать мне названия двух хороших лекарств?». Это будет странно, правда? Это тот же вопрос.

Инвестиционная идея бесполезна, если вы не понимаете, подходит ли она тому, кому вы ее даете. Если какое то лекарство полезно для вас, совершенно не обязательно будет правильным сказать «Тони, тебе тоже нужно его принять», потому что оно мне может быть не нужно и даже быть вредно для меня".

====

Интервью полностью: https://youtu.be/a4_U6bS-cU4

Кратко об Edelweiss Holding можно узнать из этой презентации (pdf).

YouTube

Modern-Day Asset Management Business w/ Anthony Deden

🔥 Get FREE ACCESS to Real Vision https://rvtv.io/3Y4t5Pw. In his first-ever interview, Tony Deden, chairman of Edelweiss Holdings talks with Grant Williams of Real Vision.

Anthony’s focus on scarcity and endurance in his investment portfolio and the stewardship…

Anthony’s focus on scarcity and endurance in his investment portfolio and the stewardship…

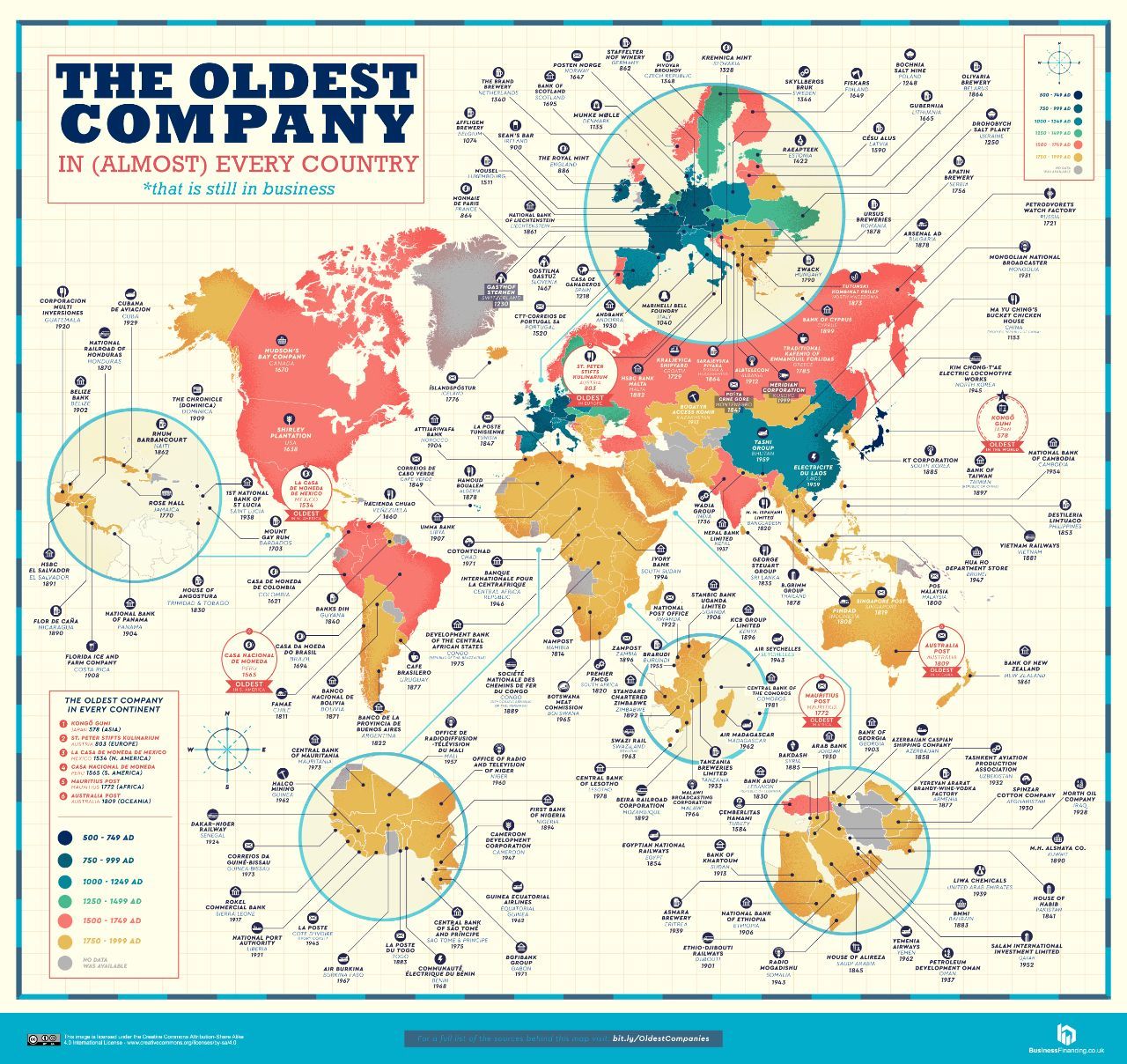

Самые старые действующие компании в каждой стране.

Очень крутая работа от VisualCapitalist.

Top 10 самых старых в мире:

🔹️ Kongō Gumi Co., Япония, Строительство, 578 год.

🔹️ St. Peter Stifts, Австрия, Ресторан, 803 год.

🔹️ Staffelter Hof, Германия, Винодельня, 862 год.

🔹️ Monnaie de Paris, Франция, Монетный двор, 864 год

🔹️ The Royal Mint, Англия, Монетный двор, 886 год.

🔹️ Sean’s Bar, Ireland, Паб, 900 год.

🔹️ Pontificia Fonderia Marinelli, Италия, Литейный завод, 1040 год.

🔹️ Affligem Brewery, Бельгия, Пивоварня, 1074 год.

🔹️ Munke Mølle, Дания, Пекарня (мельница), 1135 год.

🔹️ Ma Yu Ching’s Bucket Chicken House, Китай, Ресторан, 1153 год.

В некоторых отдельных странах:

🔸️ В России - Петродворцовый Часовой Завод, 1721 год.

🔸️ В США - Shirley Plantation, Плантация, 1638 год.

🔸️ В Швейцарии - Gasthof Sternen, Гостиница, 1230 год.

🔸️ В Индии - Wadia Group, Конгломерат, 1736 год.

🔸️ В Финляндии - Fiskars, Инструменты, 1649 год.

=====

Весь список: https://www.visualcapitalist.com/oldest-companies/

Картинка в высоком разрешении: https://www.visualcapitalist.com/wp-content/uploads/2020/02/Mapped-Oldest-Companies.html

#доходъисториярынков

Очень крутая работа от VisualCapitalist.

Top 10 самых старых в мире:

🔹️ Kongō Gumi Co., Япония, Строительство, 578 год.

🔹️ St. Peter Stifts, Австрия, Ресторан, 803 год.

🔹️ Staffelter Hof, Германия, Винодельня, 862 год.

🔹️ Monnaie de Paris, Франция, Монетный двор, 864 год

🔹️ The Royal Mint, Англия, Монетный двор, 886 год.

🔹️ Sean’s Bar, Ireland, Паб, 900 год.

🔹️ Pontificia Fonderia Marinelli, Италия, Литейный завод, 1040 год.

🔹️ Affligem Brewery, Бельгия, Пивоварня, 1074 год.

🔹️ Munke Mølle, Дания, Пекарня (мельница), 1135 год.

🔹️ Ma Yu Ching’s Bucket Chicken House, Китай, Ресторан, 1153 год.

В некоторых отдельных странах:

🔸️ В России - Петродворцовый Часовой Завод, 1721 год.

🔸️ В США - Shirley Plantation, Плантация, 1638 год.

🔸️ В Швейцарии - Gasthof Sternen, Гостиница, 1230 год.

🔸️ В Индии - Wadia Group, Конгломерат, 1736 год.

🔸️ В Финляндии - Fiskars, Инструменты, 1649 год.

=====

Весь список: https://www.visualcapitalist.com/oldest-companies/

Картинка в высоком разрешении: https://www.visualcapitalist.com/wp-content/uploads/2020/02/Mapped-Oldest-Companies.html

#доходъисториярынков

{kind=link}

👍2

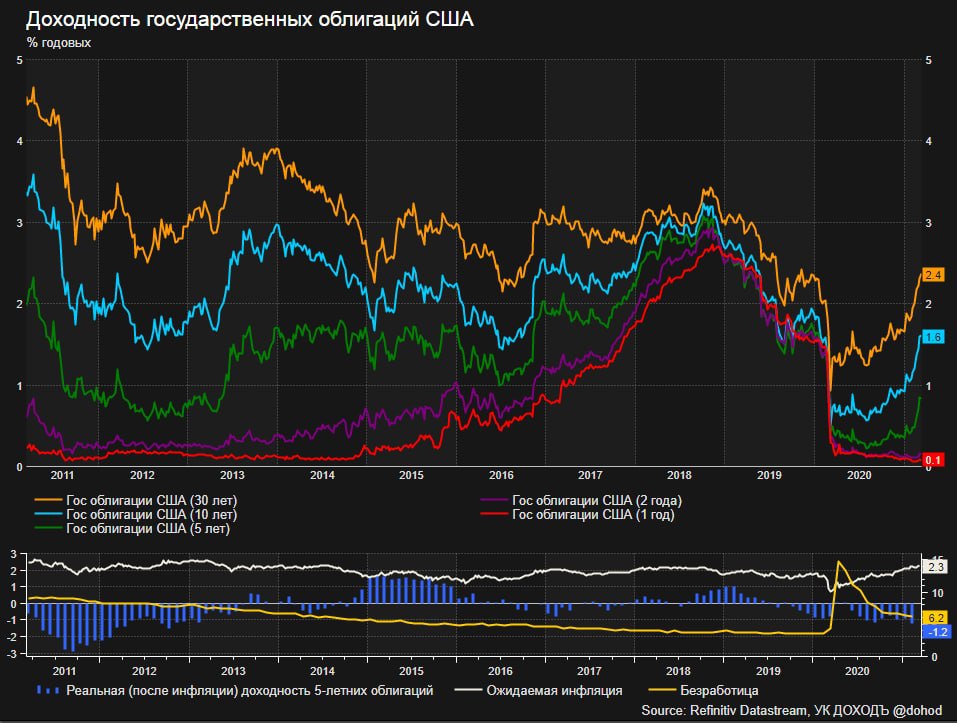

Долгосрочные процентные ставки в США продолжают расти на растущих инфляционных ожиданиях, которые достигли максимумов с 2013 года. Тем интереснее будет наблюдать за итогами заседания ФРС по процентных ставкам завтра в 21-00мск. Комментарии денежного регулятора могут повлиять и на решение по ключевой ставке Банка России в пятницу.

Базовая ставка, очевидно, не будет изменена, но будут опубликованы новые экономические прогнозы и прогнозы процентных ставок, которые могут показать, взгляд членов ФРС на текущий тренд роста рыночных ставок и восстановление экономики и занятости.

Мы полагаем, что рынки правы относительно инфляции, всплеск которой может быть краткосрочным, но более высокий уровень роста цен в ближайшие несколько лет вполне возможен. ФРС, конечно, может беспокоить этот рост с точки зрения восстановления рынка труда.

Поэтому мы думаем, что ФРС одновременно покажет возможность более быстрого начала роста ставок (например, уже в 2022 году) и укажет на возможность контроля длинной части кривой (а-ля операция twist), чтобы успокоить рынки и стабилизировать ситуацию на рынке облигаций.

Базовая ставка, очевидно, не будет изменена, но будут опубликованы новые экономические прогнозы и прогнозы процентных ставок, которые могут показать, взгляд членов ФРС на текущий тренд роста рыночных ставок и восстановление экономики и занятости.

Мы полагаем, что рынки правы относительно инфляции, всплеск которой может быть краткосрочным, но более высокий уровень роста цен в ближайшие несколько лет вполне возможен. ФРС, конечно, может беспокоить этот рост с точки зрения восстановления рынка труда.

Поэтому мы думаем, что ФРС одновременно покажет возможность более быстрого начала роста ставок (например, уже в 2022 году) и укажет на возможность контроля длинной части кривой (а-ля операция twist), чтобы успокоить рынки и стабилизировать ситуацию на рынке облигаций.

{kind=link}

🇷🇺 Заседание Банка России в марте. Ждем сохранения ставки.

19 марта российский ЦБ проведет заседание, по итогам которого будет определена ключевая процентная ставка.

Главное

🔹В феврале инфляция ускорилась до максимума за последние 4 года – 5,7% г/г. В марте рост цен продолжился, что в рамках ожиданий. В базовом сценарии показатель начнет снижаться уже во 2 квартале. По итогам года ждем инфляцию ниже 4%.

🔹Инфляционные ожидания населения продолжают снижаться, указывая на замедление темпов роста цен.

🔹Валютный курс имеет потенциал к укреплению на фоне восстановления цен на товарных рынках.

🔹Темпы роста денежной массы после ускорения в кризисном 2020 году будут замедляться за счет сокращения дефицита бюджета.

🔹На решение по ставке могут повлиять действия ФРС США (итоги очередного заседания будут объявлены в среду 17 марта), связанные с ростом долгосрочных долларовых ставок. Базовый сценарий предполагает нейтральное влияние ближайшего решения.

🔹Проанализировав факторы, влияющие на решение Банка России по ставке, мы сохраняем прогноз неизменности ставки в марте на уровне 4,25%.

🔹Заседание будет важным с точки зрения определения скорости движения к нейтральной ставке. В зависимости от этого первое повышение ставки может состояться до июня или только осенью.

Подробнее читайте в Дзен.

19 марта российский ЦБ проведет заседание, по итогам которого будет определена ключевая процентная ставка.

Главное

🔹В феврале инфляция ускорилась до максимума за последние 4 года – 5,7% г/г. В марте рост цен продолжился, что в рамках ожиданий. В базовом сценарии показатель начнет снижаться уже во 2 квартале. По итогам года ждем инфляцию ниже 4%.

🔹Инфляционные ожидания населения продолжают снижаться, указывая на замедление темпов роста цен.

🔹Валютный курс имеет потенциал к укреплению на фоне восстановления цен на товарных рынках.

🔹Темпы роста денежной массы после ускорения в кризисном 2020 году будут замедляться за счет сокращения дефицита бюджета.

🔹На решение по ставке могут повлиять действия ФРС США (итоги очередного заседания будут объявлены в среду 17 марта), связанные с ростом долгосрочных долларовых ставок. Базовый сценарий предполагает нейтральное влияние ближайшего решения.

🔹Проанализировав факторы, влияющие на решение Банка России по ставке, мы сохраняем прогноз неизменности ставки в марте на уровне 4,25%.

🔹Заседание будет важным с точки зрения определения скорости движения к нейтральной ставке. В зависимости от этого первое повышение ставки может состояться до июня или только осенью.

Подробнее читайте в Дзен.

Яндекс Дзен

Заседание Банка России в марте. Ждем сохранения ставки

19 марта российский ЦБ проведет заседание, по итогам которого будет определена ключевая процентная ставка. В этой статье мы анализируем основные факторы, определяющие решения относительно денежно-кредитной политики в России.

ГМК НОРНИКЕЛЬ. ВЛИЯНИЕ СНИЖЕНИЯ ДОБЫЧИ НА ОЦЕНКУ И ДИВИДЕНДЫ

ПАО «ГМК «Норильский никель» представил план восстановления добычи на рудниках «Октябрьский» и «Таймырский», а также возобновления работы на Норильской обогатительной фабрике.

По базовому сценарию, ожидается, что рудник «Октябрьский» (объем добычи — 5,0 млн т руды в год) постепенно восстановит добычу во второй половине апреля — мае. Начало восстановления добычи на руднике «Таймырский» (4,3 млн т руды в год) намечено на начало июня, его полное восстановление займет еще около месяца.

Процесс блокировки притока воды осложняется его высокой интенсивностью и геологическими условиями в месте устройства перемычек. В настоящий момент менеджмент Норильского дивизиона работает исходя из базового сценария. При этом, в силу указанных обстоятельств, не исключает риска дополнительной задержки в реализации намеченного плана.

На Норильской обогатительной фабрике на сегодняшний момент остановлена цепочка переработки вкрапленной руды (мощность около 5,2 млн т руды в год), на ней проводятся ремонтные работы. Работоспособность этой цепочки планируется восстановить к 15 апреля. Одновременно с этим на фабрике проходят проверка Ростехнадзора и мероприятия внутреннего аудита. Решение о сроке запуска указанной цепочки будет приниматься по результатам этих проверок.

Медистая цепочка (мощность около 4 млн т руды в год) после остановки на обследование и выполнение ремонтов возобновила работу 15 марта. Во время простоя фабрики добыча на руднике «Заполярный» — проекте Южный Кластер — продолжалась.

По оценке компании, снижение объемов производственной программы 2021 г. в базовом сценарии относительно ранее утвержденных годовых планов составит порядка 35 тыс. тонн никеля, 65 тыс. тонн меди, 22 тонны металлов платиновой группы или на 12-15% менее прошлогодних объемов производства.

🔹 В связи с этим мы сократили годовой прогноз EBITDA за 2021 год примерно на 200 млрд руб. (-25%), что привело к пересмотру размеров дивидендов за 2021 год. Отметим, что сокращение добычи платиноидов, никеля и меди, ожидаемо приведут к росту на данные металлы, что несколько смягчит ухудшение итогов компании по итогам 2021 года. В целом наши ожидания дивидендов за 2021 год сократились с 3050 руб. до 2300 руб. на одну акцию.

🔹 Кроме того, риск сокращения дивидендов по итогам 2020 года в связи с происходящими негативными событиями лишь возрос. Напомним, что прогноз финального дивиденда по итогам 2020 года рассчитан исходя из дивидендной нормы 60% от EBITDA за вычетом промежуточной выплаты за 9 месяцев 2020 года.

Штраф в пользу Росприроднадзора по делу о разливе топлива учтен в данных расчетах. Существует ненулевой риск выплаты финального дивиденда за 2020 год исходя из нормы 30% от EBITDA. По нашим расчетам, именно такая норма была применена при осуществлении выплаты за 9 мес. 2020 г. В этом случае размер финального дивиденда составит лишь 400 руб. В данный момент мы сохраняем оптимистичные ожидания по дивиденду по итогам 2020 года.

🔸 Ожидаемая дивидендная доходность на ближайшие 12 мес. к текущим ценам равна 12,2%. В случае реализации негативного сценария дивидендная доходность на ближайшие 12 мес. к текущим ценам будет равна 8,2%.

🔸 По нашей DCF-модели компания сохранила потенциал роста выше среднего, так как провал результатов компании ожидается лишь в 2021 году, оценка 14 из 20. Рекомендация «Buy» - увеличивать долю акций в портфеле по сравнению с долей в бенчмарке.

✅ Акции Норильского Никеля включены в активный портфель по дивидендной стратегии благодаря высокой ожидаемой дивидендной доходности (даже с учетом последствий аварии) и индекса стабильности дивидендов (DSI).

Стратегия на российском рынке 2021

✅ Акции Норильского Никеля также входят в индекс IRDIV.

Индекс дивидендных акций российских компаний IRDIV

👉 Норильский Никель в сервисе Дивиденды

👉 Норильский Никель в сервисе Анализ акций

#GMKN #дивиденды

ПАО «ГМК «Норильский никель» представил план восстановления добычи на рудниках «Октябрьский» и «Таймырский», а также возобновления работы на Норильской обогатительной фабрике.

По базовому сценарию, ожидается, что рудник «Октябрьский» (объем добычи — 5,0 млн т руды в год) постепенно восстановит добычу во второй половине апреля — мае. Начало восстановления добычи на руднике «Таймырский» (4,3 млн т руды в год) намечено на начало июня, его полное восстановление займет еще около месяца.

Процесс блокировки притока воды осложняется его высокой интенсивностью и геологическими условиями в месте устройства перемычек. В настоящий момент менеджмент Норильского дивизиона работает исходя из базового сценария. При этом, в силу указанных обстоятельств, не исключает риска дополнительной задержки в реализации намеченного плана.

На Норильской обогатительной фабрике на сегодняшний момент остановлена цепочка переработки вкрапленной руды (мощность около 5,2 млн т руды в год), на ней проводятся ремонтные работы. Работоспособность этой цепочки планируется восстановить к 15 апреля. Одновременно с этим на фабрике проходят проверка Ростехнадзора и мероприятия внутреннего аудита. Решение о сроке запуска указанной цепочки будет приниматься по результатам этих проверок.

Медистая цепочка (мощность около 4 млн т руды в год) после остановки на обследование и выполнение ремонтов возобновила работу 15 марта. Во время простоя фабрики добыча на руднике «Заполярный» — проекте Южный Кластер — продолжалась.

По оценке компании, снижение объемов производственной программы 2021 г. в базовом сценарии относительно ранее утвержденных годовых планов составит порядка 35 тыс. тонн никеля, 65 тыс. тонн меди, 22 тонны металлов платиновой группы или на 12-15% менее прошлогодних объемов производства.

🔹 В связи с этим мы сократили годовой прогноз EBITDA за 2021 год примерно на 200 млрд руб. (-25%), что привело к пересмотру размеров дивидендов за 2021 год. Отметим, что сокращение добычи платиноидов, никеля и меди, ожидаемо приведут к росту на данные металлы, что несколько смягчит ухудшение итогов компании по итогам 2021 года. В целом наши ожидания дивидендов за 2021 год сократились с 3050 руб. до 2300 руб. на одну акцию.

🔹 Кроме того, риск сокращения дивидендов по итогам 2020 года в связи с происходящими негативными событиями лишь возрос. Напомним, что прогноз финального дивиденда по итогам 2020 года рассчитан исходя из дивидендной нормы 60% от EBITDA за вычетом промежуточной выплаты за 9 месяцев 2020 года.

Штраф в пользу Росприроднадзора по делу о разливе топлива учтен в данных расчетах. Существует ненулевой риск выплаты финального дивиденда за 2020 год исходя из нормы 30% от EBITDA. По нашим расчетам, именно такая норма была применена при осуществлении выплаты за 9 мес. 2020 г. В этом случае размер финального дивиденда составит лишь 400 руб. В данный момент мы сохраняем оптимистичные ожидания по дивиденду по итогам 2020 года.

🔸 Ожидаемая дивидендная доходность на ближайшие 12 мес. к текущим ценам равна 12,2%. В случае реализации негативного сценария дивидендная доходность на ближайшие 12 мес. к текущим ценам будет равна 8,2%.

🔸 По нашей DCF-модели компания сохранила потенциал роста выше среднего, так как провал результатов компании ожидается лишь в 2021 году, оценка 14 из 20. Рекомендация «Buy» - увеличивать долю акций в портфеле по сравнению с долей в бенчмарке.

✅ Акции Норильского Никеля включены в активный портфель по дивидендной стратегии благодаря высокой ожидаемой дивидендной доходности (даже с учетом последствий аварии) и индекса стабильности дивидендов (DSI).

Стратегия на российском рынке 2021

✅ Акции Норильского Никеля также входят в индекс IRDIV.

Индекс дивидендных акций российских компаний IRDIV

👉 Норильский Никель в сервисе Дивиденды

👉 Норильский Никель в сервисе Анализ акций

#GMKN #дивиденды

{kind=link}

DIVD - БПИФ «ДОХОДЪ Индекс дивидендных акций РФ». Первая ребалансировка

17 марта вступает в силу новая структура индекса российских дивидендных акций IRDIV, и мы впервые с даты запуска ребалансируем наш биржевой фонд DIVD, который повторяет этот индекс. В него включаются 50% лучших акций по сумме факторов «Дивидендная доходность», «Стабильность дивидендов» и «Качество эмитента».

Такой отбор акций может формировать потенциально более высокую долгосрочную доходность, чем у широкого рынка акций.

Благодаря более высоким дивидендным выплатам, их стабильности и качеству бизнес-моделей компаний, акции которых входят в DIVD, он может показывать лучшее соотношение риска и доходности по сравнению с широким рынком. Среднегодовая доходность индекса IRDIV с марта 2007 по март 2021 года составляет 15.23% против 9.52% у широкого рынка акций (включая дивиденды).

В результате текущей ребалансировки в состав фонда войдут акции Globaltrans, Магнита, ММК, Полиметалла и Московской Биржи. Они заменят бумаги Газпрома, М.Видео, Мосэнерго и МРСК ЦП. Изменения в основном связаны с лучшими значениями факторов стабильности выплат (индекс DSI) и исторической дивидендной доходности.

Ожидаемая дивидендная доходность DIVD в следующие 12 мес. составляет около 9%. Аналогичный показатель для индекса МосБиржи – 5.67%.

=======

Всю подробную информацию о ребалансировке с инфографикой читайте в Дзен.

17 марта вступает в силу новая структура индекса российских дивидендных акций IRDIV, и мы впервые с даты запуска ребалансируем наш биржевой фонд DIVD, который повторяет этот индекс. В него включаются 50% лучших акций по сумме факторов «Дивидендная доходность», «Стабильность дивидендов» и «Качество эмитента».

Такой отбор акций может формировать потенциально более высокую долгосрочную доходность, чем у широкого рынка акций.

Благодаря более высоким дивидендным выплатам, их стабильности и качеству бизнес-моделей компаний, акции которых входят в DIVD, он может показывать лучшее соотношение риска и доходности по сравнению с широким рынком. Среднегодовая доходность индекса IRDIV с марта 2007 по март 2021 года составляет 15.23% против 9.52% у широкого рынка акций (включая дивиденды).

В результате текущей ребалансировки в состав фонда войдут акции Globaltrans, Магнита, ММК, Полиметалла и Московской Биржи. Они заменят бумаги Газпрома, М.Видео, Мосэнерго и МРСК ЦП. Изменения в основном связаны с лучшими значениями факторов стабильности выплат (индекс DSI) и исторической дивидендной доходности.

Ожидаемая дивидендная доходность DIVD в следующие 12 мес. составляет около 9%. Аналогичный показатель для индекса МосБиржи – 5.67%.

=======

Всю подробную информацию о ребалансировке с инфографикой читайте в Дзен.

Яндекс Дзен

DIVD - БПИФ «ДОХОДЪ Индекс дивидендных акций РФ». Первая ребалансировка

Подробно рассказываем о первой с даты запуска ребалансировке нашего дивидендного биржевого фонда DIVD.

ЕСЛИ ВЫ ПРОПУСТИЛИ. ИНТЕРЕСНЫЕ ПОСТЫ ЗА ПОСЛЕДНЕЕ ВРЕМЯ

IPO Fix Price: монетизация успеха

Купить сейчас или подождать

Вместо подведения итогов инвестиций. Запоздалые итоги 2020 года

Быть Уорреном Баффетом. Инвестиционная игра из курса MBA

Трейдеры, определяющие текущую цену, играют в совершенно другую игру, чем вы

Ожидайте разумную доходность

О ценности диверсификации. Когда диверсификация не так важна и необходима

Как действовать при падении рынка

Женщины инвестируют лучше мужчин

Ролевая модель дивидендного инвестора

Одно из лучших интервью о стоимостном инвестировании

===========

Полный гид по нашему каналу здесь

IPO Fix Price: монетизация успеха

Купить сейчас или подождать

Вместо подведения итогов инвестиций. Запоздалые итоги 2020 года

Быть Уорреном Баффетом. Инвестиционная игра из курса MBA

Трейдеры, определяющие текущую цену, играют в совершенно другую игру, чем вы

Ожидайте разумную доходность

О ценности диверсификации. Когда диверсификация не так важна и необходима

Как действовать при падении рынка

Женщины инвестируют лучше мужчин

Ролевая модель дивидендного инвестора

Одно из лучших интервью о стоимостном инвестировании

===========

Полный гид по нашему каналу здесь

Telegram

ДОХОДЪ

🛒 IPO Fix Price: монетизация успеха

10 марта 2021 года на Московской бирже в начнут торговаться Глобальные депозитарные расписки (GDR ) ритейлера Fix Price под тикером FIXP.

Fix Price Group Ltd. управляет одноименной сетью магазинов товаров повседневного…

10 марта 2021 года на Московской бирже в начнут торговаться Глобальные депозитарные расписки (GDR ) ритейлера Fix Price под тикером FIXP.

Fix Price Group Ltd. управляет одноименной сетью магазинов товаров повседневного…

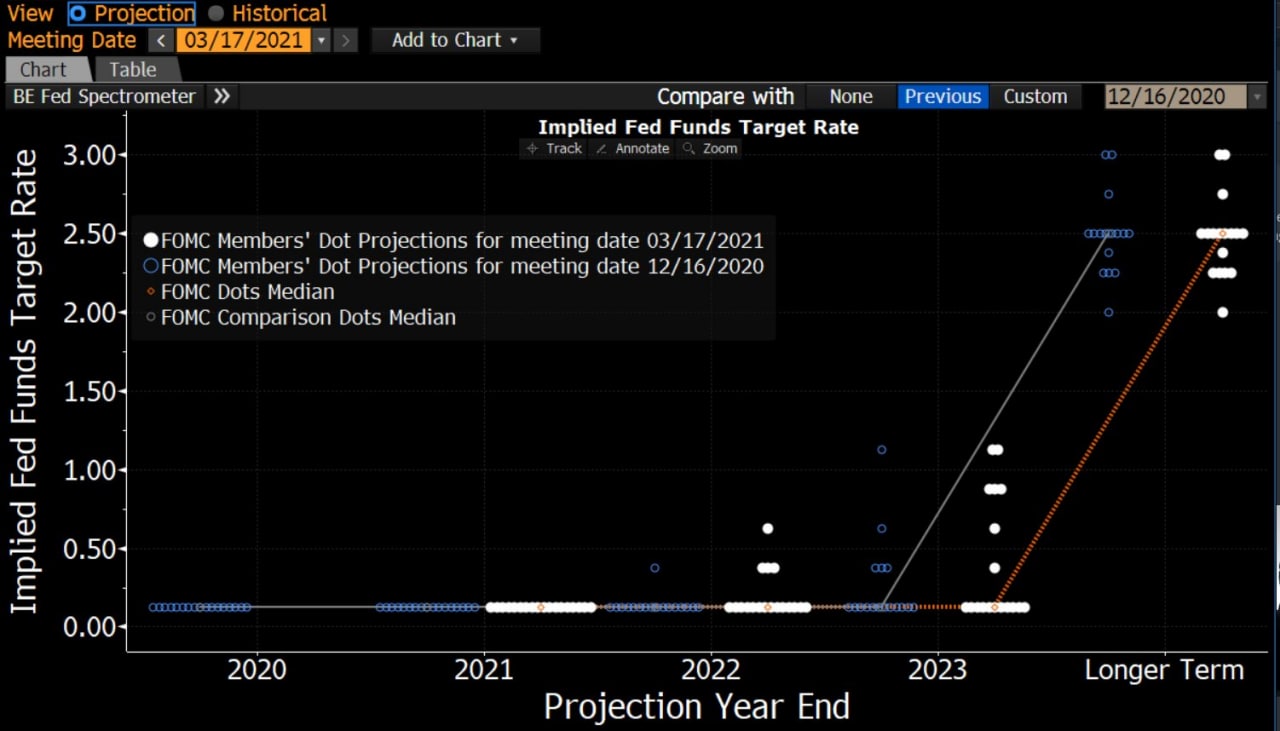

⚡️ ФРС США ожидаемо оставила базовую процентную ставку неизменной в диапазоне 0-0.25%.

"ФРС продолжит наращивать скупку облигаций прежними темпами. Такие покупки активов помогают обеспечить бесперебойное функционирование рынка и благоприятные финансовые условия, тем самым поддерживая поток кредитов для домашних хозяйств и предприятий."

Ожидания в отношении базовой инфляции повысились, и теперь ФРС ожидает рост цен на 2,2%. По прогнозам ФРС экономика США вырастет на 6,5% в этом году, уровень безработицы снизится до 4,5%.

На графике ниже - ожидаемое значение ставки отдельными членами ФРС по годам. Четверо членов ФРС ожидают подъема базовой ставки в 2022 году, семь - в 2023 году.

Рынки на данный момент отреагировали нейтрально. Пока похоже на наши ожидания (за исключением новшеств, типа операции twist). При этом долгосрочные ставки, вероятно, проложат расти (вопрос в темпах).

Самое интересное из пресс-конференции по итогам заседания:

🔸 Роста инфляции выше 2% недостаточно для повышения ставок.

🔸 Мы сделаем четкое предупреждение задолго до того, как начнем сокращать программу покупки облигаций.

=====

Пресс-релиз: https://www.federalreserve.gov/newsevents/pressreleases/monetary20210317a.htm

Все обновленные прогнозы ФРС: https://www.federalreserve.gov/monetarypolicy/files/fomcprojtabl20210317.pdf

"ФРС продолжит наращивать скупку облигаций прежними темпами. Такие покупки активов помогают обеспечить бесперебойное функционирование рынка и благоприятные финансовые условия, тем самым поддерживая поток кредитов для домашних хозяйств и предприятий."

Ожидания в отношении базовой инфляции повысились, и теперь ФРС ожидает рост цен на 2,2%. По прогнозам ФРС экономика США вырастет на 6,5% в этом году, уровень безработицы снизится до 4,5%.

На графике ниже - ожидаемое значение ставки отдельными членами ФРС по годам. Четверо членов ФРС ожидают подъема базовой ставки в 2022 году, семь - в 2023 году.

Рынки на данный момент отреагировали нейтрально. Пока похоже на наши ожидания (за исключением новшеств, типа операции twist). При этом долгосрочные ставки, вероятно, проложат расти (вопрос в темпах).

Самое интересное из пресс-конференции по итогам заседания:

🔸 Роста инфляции выше 2% недостаточно для повышения ставок.

🔸 Мы сделаем четкое предупреждение задолго до того, как начнем сокращать программу покупки облигаций.

=====

Пресс-релиз: https://www.federalreserve.gov/newsevents/pressreleases/monetary20210317a.htm

Все обновленные прогнозы ФРС: https://www.federalreserve.gov/monetarypolicy/files/fomcprojtabl20210317.pdf

{kind=link}

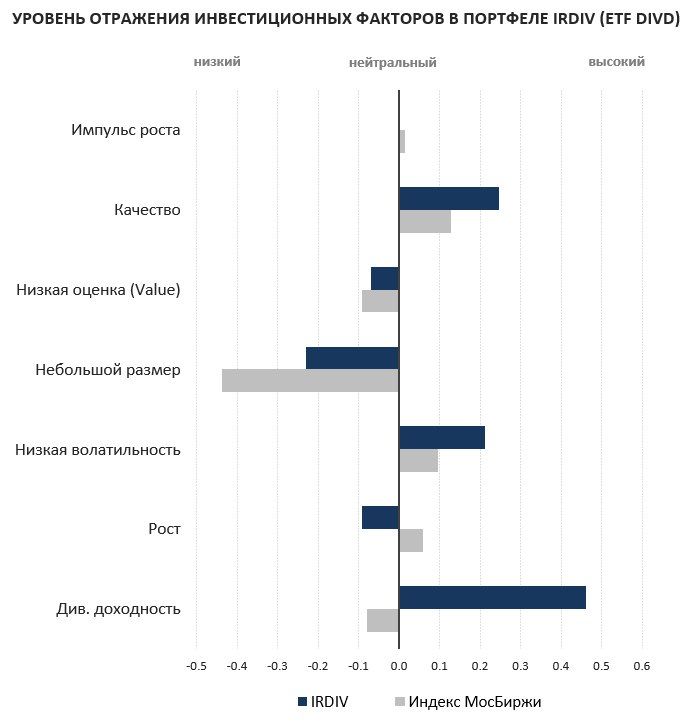

Новая инфографика для наших инвестиционных портфелей.

Этот график показывает уровень отражения каждого инвестиционного фактора в портфеле. В данном случае - в портфеле нашего фонда DIVD.

Уровень отражения каждого фактора показывает степень влияния акций, обладающих соответствующими свойствам на инвестиционный портфель в целом (например, больше или меньше в нем небольших компаний, акций с высоким или низким импульсом роста, дивидендной доходностью и т.д.).

Нейтральный уровень отражает значения факторов для равновзвешенного индекса широкого рынка акций.

В ближайшее времени мы распространим такую инфографика для всех наших портфелей. Также такая оценка будет доступна в следующей версии нашего сервиса Анализ Акций.

Этот график показывает уровень отражения каждого инвестиционного фактора в портфеле. В данном случае - в портфеле нашего фонда DIVD.

Уровень отражения каждого фактора показывает степень влияния акций, обладающих соответствующими свойствам на инвестиционный портфель в целом (например, больше или меньше в нем небольших компаний, акций с высоким или низким импульсом роста, дивидендной доходностью и т.д.).

Нейтральный уровень отражает значения факторов для равновзвешенного индекса широкого рынка акций.

В ближайшее времени мы распространим такую инфографика для всех наших портфелей. Также такая оценка будет доступна в следующей версии нашего сервиса Анализ Акций.

{kind=link}

В мире инвестиционного менеджмента Мартин Лейбовиц — явление уникальное.

За свою карьеру Лейбовиц 26 лет проработал в Salomon Brothers и девять лет — в крупном пенсионном фонде университетских работников TIAA-CREF как директор по инвестициям. С марта 2004 г. он является сотрудником Morgan Stanley, где у него есть возможность писать и рассматривать любую проблему по своему усмотрению.

Первым местом работы Лейбовица в Нью-Йорке стала лаборатория по компьютерному моделированию Systems Research Group, где (вот уж, в самом деле, маленький мирок) он встретился с Гарри Марковицем, занимавшимся тогда разработкой языка программирования Simscript. Большинство сотрудников этой компании имели докторскую степень по математике, которой Лейбовиц никогда не уделял особого внимания. Математика казалась ему слишком легкой, чтобы тратить на нее время (сейчас Лейбовиц говорит, что был в то время «высокомерным и глупым мальчишкой»). Однако позднее его взгляды изменились, он стал слушателем вечернего курса Нью-Йоркского университета и очень скоро получил степень доктора математики.

Основными игроками на рынке облигаций в 1960-х гг. были коммерческие банки, сберегательные банки и страховые компании. Торговля не отличалась активностью, поскольку облигации традиционно покупали, чтобы держать. В 1969 г. на фоне усилившихся инфляционных ожиданий большинство облигаций продавались ниже номинала. Трейдеры Salomon Brothers занимались поисками таких путей осуществления облигационных свопов между институтами, которые приводили бы к налоговым убыткам, но не сокращали ожидаемой доходности к погашению позиций в облигациях. Найти унифицированную процедуру расчетов никак не удавалось, поэтому почти все сделки рассчитывались в индивидуальном порядке.

Притягательность ситуации стала для Лейбовица непреодолимой. В июне 1969 г. он, согласившись на более низкую зарплату, обосновался прямо в торговом зале Salomon Brothers. Ему выделили маленький стол, но зато предоставили доступ к огромной ЭВМ компании IBM. С задачей, над которой так долго бились другие, Лейбовиц справился быстро.

В те дни никто в компании не знал, как рассчитать цену облигации и полугодовые купоны при известной доходности к погашению. Неразрешимой была и обратная задача - расчет доходности к погашению при известной цене и купонах. Поступали просто. У каждого был экземпляр так называемых «таблиц доходности», и все искали ответ в них. Таблицы представляли собой внушительный том, смахивающий издалека на библию. Однако самая большая доходность у них не превышала 8%, а в реальности на фоне инфляционных ожиданий 1970-х доходность долгосрочных облигаций перевалила за 8%. Что делать? Никто не знал, как оценивать облигации с доходностью выше 8%.

Лейбовиц, пользуясь доступом к ЭВМ, за секунды проводил необходимые расчеты, и очень скоро стал самым известным человеком в компании. Очереди перед его столом выросли еще больше. Он рассказывает об этом так: в городе, а может быть и в мире, только у меня был механизм расчета доходности. Теперь они действительно нуждались во мне. Когда старшие партнеры сражаются друг с другом за место в очереди перед твоим столом, волей-неволей становишься известным! Я и в самом деле пустил корни в Salomon Brothers». Должность Лейбовица теперь называлась «директор по инвестиционным системам».

Активное управление облигационными портфелями очень быстро приобрело популярность, а традиционный подход «покупать и держать» практически прекратил существование. Рынок облигаций с тех пор значительно изменился, а инвестирование в инструменты с фиксированным доходом стало гораздо более рискованным.

============

Это был отрывок из книги Питера Бернстайна, "Фундаментальные идеи финансового мира: Эволюция", 2012

За свою карьеру Лейбовиц 26 лет проработал в Salomon Brothers и девять лет — в крупном пенсионном фонде университетских работников TIAA-CREF как директор по инвестициям. С марта 2004 г. он является сотрудником Morgan Stanley, где у него есть возможность писать и рассматривать любую проблему по своему усмотрению.

Первым местом работы Лейбовица в Нью-Йорке стала лаборатория по компьютерному моделированию Systems Research Group, где (вот уж, в самом деле, маленький мирок) он встретился с Гарри Марковицем, занимавшимся тогда разработкой языка программирования Simscript. Большинство сотрудников этой компании имели докторскую степень по математике, которой Лейбовиц никогда не уделял особого внимания. Математика казалась ему слишком легкой, чтобы тратить на нее время (сейчас Лейбовиц говорит, что был в то время «высокомерным и глупым мальчишкой»). Однако позднее его взгляды изменились, он стал слушателем вечернего курса Нью-Йоркского университета и очень скоро получил степень доктора математики.

Основными игроками на рынке облигаций в 1960-х гг. были коммерческие банки, сберегательные банки и страховые компании. Торговля не отличалась активностью, поскольку облигации традиционно покупали, чтобы держать. В 1969 г. на фоне усилившихся инфляционных ожиданий большинство облигаций продавались ниже номинала. Трейдеры Salomon Brothers занимались поисками таких путей осуществления облигационных свопов между институтами, которые приводили бы к налоговым убыткам, но не сокращали ожидаемой доходности к погашению позиций в облигациях. Найти унифицированную процедуру расчетов никак не удавалось, поэтому почти все сделки рассчитывались в индивидуальном порядке.

Притягательность ситуации стала для Лейбовица непреодолимой. В июне 1969 г. он, согласившись на более низкую зарплату, обосновался прямо в торговом зале Salomon Brothers. Ему выделили маленький стол, но зато предоставили доступ к огромной ЭВМ компании IBM. С задачей, над которой так долго бились другие, Лейбовиц справился быстро.

В те дни никто в компании не знал, как рассчитать цену облигации и полугодовые купоны при известной доходности к погашению. Неразрешимой была и обратная задача - расчет доходности к погашению при известной цене и купонах. Поступали просто. У каждого был экземпляр так называемых «таблиц доходности», и все искали ответ в них. Таблицы представляли собой внушительный том, смахивающий издалека на библию. Однако самая большая доходность у них не превышала 8%, а в реальности на фоне инфляционных ожиданий 1970-х доходность долгосрочных облигаций перевалила за 8%. Что делать? Никто не знал, как оценивать облигации с доходностью выше 8%.

Лейбовиц, пользуясь доступом к ЭВМ, за секунды проводил необходимые расчеты, и очень скоро стал самым известным человеком в компании. Очереди перед его столом выросли еще больше. Он рассказывает об этом так: в городе, а может быть и в мире, только у меня был механизм расчета доходности. Теперь они действительно нуждались во мне. Когда старшие партнеры сражаются друг с другом за место в очереди перед твоим столом, волей-неволей становишься известным! Я и в самом деле пустил корни в Salomon Brothers». Должность Лейбовица теперь называлась «директор по инвестиционным системам».

Активное управление облигационными портфелями очень быстро приобрело популярность, а традиционный подход «покупать и держать» практически прекратил существование. Рынок облигаций с тех пор значительно изменился, а инвестирование в инструменты с фиксированным доходом стало гораздо более рискованным.

============

Это был отрывок из книги Питера Бернстайна, "Фундаментальные идеи финансового мира: Эволюция", 2012

Процентные ставки по всей кривой растут (а цены облигаций снижаются) сегодня после решения Банка России повысить ключевую ставку на 25бп. до 4.5%.

Несмотря на заявления регулятора об ожидании такого решения рынком, он явно удивлен намеком на существенно более высокую скорость движения к нейтральной ставке (5-6%).

По нашему мнению, вскоре (даже с учетом дальнейшего роста краткосрочных ставок), доходность по длинным бумагам остановит рост, и они могут стать интересны для спекулятивных покупок.

Несмотря на заявления регулятора об ожидании такого решения рынком, он явно удивлен намеком на существенно более высокую скорость движения к нейтральной ставке (5-6%).

По нашему мнению, вскоре (даже с учетом дальнейшего роста краткосрочных ставок), доходность по длинным бумагам остановит рост, и они могут стать интересны для спекулятивных покупок.

{kind=link}

{kind=link}

animation.gif

11.3 MB

Баланс ФРС США (на графике активы и пассивы), вероятно, продолжит расширяться еще как минимум год. Подробнее здесь.

ГЛАВНЫЕ УРОКИ ДЛЯ ИНВЕСТОРОВ, ОСНОВАННЫЕ НА ТЕОРИИ ИГР

Конкурс красоты Кейнса - это такая упрощенная модель работы рынка акций. Вместо того, чтобы выбирать акции в соответствии с их долгосрочными перспективами и их истинной ценностью инвесторы часто пытаются угадать поведение других инвесторов - то есть среднее мнение или даже среднее от среднего и так далее, если полагают что другие будут делать так же.

Классическим аналогом такого конкурса красоты является следующая игра. Правила такие:

🔸Несколько человек выбирают одно любое число от 0 до 100.

🔸Выигрывает тот, число которого будет ближе всего к двум третям от среднего всех участников.

Представим, что в игре принимают участие три человека и они предположили что выиграют с числами 20, 30 и 40 соответственно. Среднее здесь 30, а две три от него - 20, так что человек, предположивший 20 выиграет.

Теперь о том, как это работает более подробно

На нулевом уровне предположения вы можете просто сказать "Я не знаю" и выбрать случайное число. Вряд ли вы выиграете. Так поступит большинство людей.

На первом уровне предположения вы скажите: "Все выберут случайное число и среднее будет равно 50, значит я возьму 33 (две трети от 50) и выигарю". На втором уровне вы подумаете, что остальные находятся на первом уровне и выберут 33. Поэтому вы выберете 22.

На третьем уровне вы скажите: "Участники понимают как работает игра и догадаются, что большинство выберет 33 и предложат 22, поэтому я выберу 15.

Можно описать и следующие уровни (все закончится на нуле - равновесии Нэша) но и этот пример действительно неплохо описывает спекулятивные торговлю и показывает ее сложность.

Проблема в том, на каком уровне остановиться. Если все инвесторы разумны и обладают всей информацией, то ,в конце концов, придут к равновесию. Еще точнее - они придут к нескольким равновесиям, в которых будут доминировать несколько акций, среди которых не будет очевидно плохих и останутся те, о которых можно сказать, что они фундаментально долгосрочно перспективны. Это, разумеется, работает только при принятии среднесрочных и долгосрочных решений. В краткосрочных спекуляциях равновесия будут не стабильны и их будет еще больше, поэтому вы, скорее всего, проиграете.

Вот как можно действовать, зная о существовании описанного конкурса красоты:

🔹Не говорите "Я не знаю куда инвестировать" и не инвестируйте самостоятельно, если это действительно так. То есть не принимайте решения случайно.

🔹Не выбирайте акции, которые являются очевидно "плохими". Наши сервисы "Анализ акций" и "Дивиденды" могут помочь с этим.

🔹Принимайте решения о долгосрочных инвестициях (более 3 лет) и избегайте краткосрочных спекуляций. Так вы существенно увеличите вероятность хорошего результата. Вы можете попробовать тщательно изучать рынок и принимать разумные краткосрочные решения. Но это крайне сложно и высоки шансы, что вы проиграете.

Да, выглядит просто и так есть. Эти правила позволят вам быть лучше 80% частных инвесторов.

===========

Полную версию этой статьи читайте в Дзен

Подробнее об этой концепции как об игре (с примерами и результатами реальных исследований) мы рассказывали в этом посте.

Конкурс красоты Кейнса - это такая упрощенная модель работы рынка акций. Вместо того, чтобы выбирать акции в соответствии с их долгосрочными перспективами и их истинной ценностью инвесторы часто пытаются угадать поведение других инвесторов - то есть среднее мнение или даже среднее от среднего и так далее, если полагают что другие будут делать так же.

Классическим аналогом такого конкурса красоты является следующая игра. Правила такие:

🔸Несколько человек выбирают одно любое число от 0 до 100.

🔸Выигрывает тот, число которого будет ближе всего к двум третям от среднего всех участников.

Представим, что в игре принимают участие три человека и они предположили что выиграют с числами 20, 30 и 40 соответственно. Среднее здесь 30, а две три от него - 20, так что человек, предположивший 20 выиграет.

Теперь о том, как это работает более подробно

На нулевом уровне предположения вы можете просто сказать "Я не знаю" и выбрать случайное число. Вряд ли вы выиграете. Так поступит большинство людей.

На первом уровне предположения вы скажите: "Все выберут случайное число и среднее будет равно 50, значит я возьму 33 (две трети от 50) и выигарю". На втором уровне вы подумаете, что остальные находятся на первом уровне и выберут 33. Поэтому вы выберете 22.

На третьем уровне вы скажите: "Участники понимают как работает игра и догадаются, что большинство выберет 33 и предложат 22, поэтому я выберу 15.

Можно описать и следующие уровни (все закончится на нуле - равновесии Нэша) но и этот пример действительно неплохо описывает спекулятивные торговлю и показывает ее сложность.

Проблема в том, на каком уровне остановиться. Если все инвесторы разумны и обладают всей информацией, то ,в конце концов, придут к равновесию. Еще точнее - они придут к нескольким равновесиям, в которых будут доминировать несколько акций, среди которых не будет очевидно плохих и останутся те, о которых можно сказать, что они фундаментально долгосрочно перспективны. Это, разумеется, работает только при принятии среднесрочных и долгосрочных решений. В краткосрочных спекуляциях равновесия будут не стабильны и их будет еще больше, поэтому вы, скорее всего, проиграете.

Вот как можно действовать, зная о существовании описанного конкурса красоты:

🔹Не говорите "Я не знаю куда инвестировать" и не инвестируйте самостоятельно, если это действительно так. То есть не принимайте решения случайно.

🔹Не выбирайте акции, которые являются очевидно "плохими". Наши сервисы "Анализ акций" и "Дивиденды" могут помочь с этим.

🔹Принимайте решения о долгосрочных инвестициях (более 3 лет) и избегайте краткосрочных спекуляций. Так вы существенно увеличите вероятность хорошего результата. Вы можете попробовать тщательно изучать рынок и принимать разумные краткосрочные решения. Но это крайне сложно и высоки шансы, что вы проиграете.

Да, выглядит просто и так есть. Эти правила позволят вам быть лучше 80% частных инвесторов.

===========

Полную версию этой статьи читайте в Дзен

Подробнее об этой концепции как об игре (с примерами и результатами реальных исследований) мы рассказывали в этом посте.

Яндекс Дзен

Главные уроки для инвестора, основанные на теории игр

Вместо того, чтобы выбирать акции в соответствии с их долгосрочными перспективами и их истинной ценностью инвесторы часто пытаются угадать поведение других инвесторов - то есть среднее мнение или даже среднее от среднего и так далее, если полагают что другие…

События недели

22.03.2021, понедельник

🏗 ЛСР - финансовые результаты по МСФО за 2020 год

🤰 Мать и дитя - финансовые результаты по МСФО за 2020 год

🏗 ПИК - финансовые результаты по МСФО за 2020 год

🇨🇳 Ключевая ставка НБК

23.03.2021, вторник

🇬🇧 Уровень безработицы, январь

24.03.2021, среда

🇬🇧 ИПЦ, базовый ИПЦ, февраль

🇩🇪 Индекс деловой активности в промышленности и сфере услуг, предв., март

🇪🇺 Индекс деловой активности в промышленности и сфере услуг, предв., март

🇪🇺 Индекс потребительского доверия, предв., март

🇺🇸 Заказы на товары длительного пользования, февраль

🇺🇸 Запасы нефти, изменение за неделю по данным EIA

25.03.2021, четверг

🏭 En+ - финансовые результаты по МСФО за 2020 год

🏗 Эталон - финансовые результаты по МСФО за 2020 год

🇨🇭 Заседание банка Швейцарии

🇩🇪 Индекс потребительского доверия GfK, апрель

🇺🇸 ВВП, дефлятор ВВП, третья оценка, 4 квартал

26.03.2021, пятница

🇬🇧 Розничные продажи, февраль

🇺🇸 Личные доходы, личные расходы, февраль

🇺🇸 Индекс потребительского доверия Университета Мичигана, март

22.03.2021, понедельник

🏗 ЛСР - финансовые результаты по МСФО за 2020 год

🤰 Мать и дитя - финансовые результаты по МСФО за 2020 год

🏗 ПИК - финансовые результаты по МСФО за 2020 год

🇨🇳 Ключевая ставка НБК

23.03.2021, вторник

🇬🇧 Уровень безработицы, январь

24.03.2021, среда

🇬🇧 ИПЦ, базовый ИПЦ, февраль

🇩🇪 Индекс деловой активности в промышленности и сфере услуг, предв., март

🇪🇺 Индекс деловой активности в промышленности и сфере услуг, предв., март

🇪🇺 Индекс потребительского доверия, предв., март

🇺🇸 Заказы на товары длительного пользования, февраль

🇺🇸 Запасы нефти, изменение за неделю по данным EIA

25.03.2021, четверг

🏭 En+ - финансовые результаты по МСФО за 2020 год

🏗 Эталон - финансовые результаты по МСФО за 2020 год

🇨🇭 Заседание банка Швейцарии

🇩🇪 Индекс потребительского доверия GfK, апрель

🇺🇸 ВВП, дефлятор ВВП, третья оценка, 4 квартал

26.03.2021, пятница

🇬🇧 Розничные продажи, февраль

🇺🇸 Личные доходы, личные расходы, февраль

🇺🇸 Индекс потребительского доверия Университета Мичигана, март

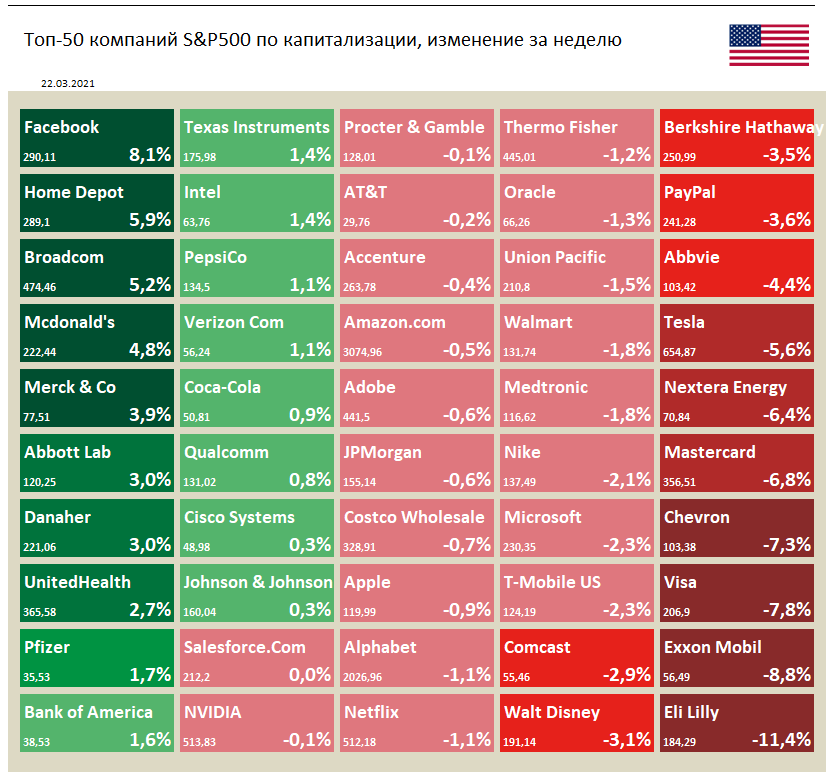

🇺🇸 Индекс S&P 500 за прошлую неделю потерял 0,8%

📈 Акции Facebook в лидерах роста. В минувшую пятницу глава компании Марк Цукерберг изменил свою точку зрения относительно предстоящего обновления конфиденциальности Apple для iOS 14. Обновление iOS 14 потребует, чтобы разработчики приложений запрашивали у пользователей разрешение, прежде чем отлеживать какую-либо информацию. Генеральный директор Facebook заявил, что компания «сможет справиться» с предстоящим обновлением, и, возможно будет, даже в «более сильном положении». Ранее в августе 2020 года Facebook заявил, что эти изменения могут привести к сокращению аудитории более чем на 50%.

📉 Акции производителя лекарств Eli Lilly хуже рынка после того, как данные об экспериментальном препарате Donanemab от болезни Альцгеймера не оправдали ожиданий Уолл-стрит.

📈 Акции Facebook в лидерах роста. В минувшую пятницу глава компании Марк Цукерберг изменил свою точку зрения относительно предстоящего обновления конфиденциальности Apple для iOS 14. Обновление iOS 14 потребует, чтобы разработчики приложений запрашивали у пользователей разрешение, прежде чем отлеживать какую-либо информацию. Генеральный директор Facebook заявил, что компания «сможет справиться» с предстоящим обновлением, и, возможно будет, даже в «более сильном положении». Ранее в августе 2020 года Facebook заявил, что эти изменения могут привести к сокращению аудитории более чем на 50%.

📉 Акции производителя лекарств Eli Lilly хуже рынка после того, как данные об экспериментальном препарате Donanemab от болезни Альцгеймера не оправдали ожиданий Уолл-стрит.

{kind=link}