«Зачем выходить в открытый космос, если и так все нормально?»

Что касается инерционности советской экономики, то таковой она была только до нефтяного бума. Дальше произошел структурный слом. Если бы не нефтяной бум, советская экономика могла бы существовать еще очень долго. Загнивая, но долго, поскольку минимально зависела от внешних рынков. Нарастала бы только продовольственная проблема. Нефтяной бум, по сути, сломал советскую экономику.

В краткосрочном периоде Советскому Союзу повезло, потому как скачок цен на нефть совпал с вводом в строй Самотлорского месторождения. Мы одновременно получили и самые высокие цены на нефть на мировом рынке, и самую дешевую по себестоимости нефть, которая когда-либо у нас была.

Но, получив этот огромный ресурс, советское руководство потеряло интерес к росту производительности труда и развитию внутреннего производства. За 1970-е годы структура экономики существенно изменилась, она стала абсолютно зависимой от нефтяных доходов, с одной стороны, и поставок продовольствия, ширпотреба и машиностроения из развитых стран, с другой. Да, уже после 1963 года были закупки продовольствия за рубежом, но минимальные. Одно дело закупить 2-3 миллиона тонн зерна год - и то испытывая чувство стыда, а другое дело, как в 1984-м, завезти 42 миллиона тонн и считать, что это нормально.

Экономика стала гораздо более открытой, население привыкло к импортным товарам. Зависимость от импорта продовольствия становилась просто чудовищной, причем в широком смысле, поскольку зерно - это ведь не только хлеб, но и корма, а следовательно, животноводство и далее.

А вот когда цены на нефть падают, симметрично поменять структуру экономики уже невозможно. Не можем же мы сказать: «А вот теперь переходим на ивановский ширпотреб, а есть вы будете столько, сколько ели в начале 1960-х годов». Это бывает только при тяжелом кризисе. В относительно стабильной ситуации (какой она виделась еще в 1985 году) в ответ на падение цен в шесть раз сократить бюджетные расходы симметрично невозможно. И именно поэтому начались интенсивные заимствования, просьбы об экономической помощи, что, в конечном счете, и привело к краху всей советской системы.

Если выделить ключевые черты экономического развития того периода, то можно сказать, что 1970-е - это период инвестиционной деградации и одновременно это период, во время которого должна была бы происходить адаптация к только что появившимся постиндустриальным вызовам. Это требовало очень сложной структурной перестройки. Кризисные 1970-е для Западной Европы и Америки как раз были связаны с тем, что экономика адаптировалась к новой структуре. В этом состоянии темпы роста, естественно, ниже, возможны спад и инфляция.

Советская же экономика росла в тот период примерно на 2,5-3% в год, что считалось нормальным на фоне третьего этапа, как считали советские идеологи, общего кризиса капитализма. Выяснилось же, что развитые страны готовились к более высоким темпам роста, информационному веку, а Советский Союз методично шел к своей гибели, лелея 2,5-3% роста в год. Как было сказано именно тогда, в 1970-е, в известной юмореске Ширвиндта и Державина: «Зачем выходить в открытый космос, если и так все нормально?»

==========

Это была часть статьи Владимира Мау "Экономика застоя: путь в никуда", Неприкосновенный запас, 2007 2(52)

Что касается инерционности советской экономики, то таковой она была только до нефтяного бума. Дальше произошел структурный слом. Если бы не нефтяной бум, советская экономика могла бы существовать еще очень долго. Загнивая, но долго, поскольку минимально зависела от внешних рынков. Нарастала бы только продовольственная проблема. Нефтяной бум, по сути, сломал советскую экономику.

В краткосрочном периоде Советскому Союзу повезло, потому как скачок цен на нефть совпал с вводом в строй Самотлорского месторождения. Мы одновременно получили и самые высокие цены на нефть на мировом рынке, и самую дешевую по себестоимости нефть, которая когда-либо у нас была.

Но, получив этот огромный ресурс, советское руководство потеряло интерес к росту производительности труда и развитию внутреннего производства. За 1970-е годы структура экономики существенно изменилась, она стала абсолютно зависимой от нефтяных доходов, с одной стороны, и поставок продовольствия, ширпотреба и машиностроения из развитых стран, с другой. Да, уже после 1963 года были закупки продовольствия за рубежом, но минимальные. Одно дело закупить 2-3 миллиона тонн зерна год - и то испытывая чувство стыда, а другое дело, как в 1984-м, завезти 42 миллиона тонн и считать, что это нормально.

Экономика стала гораздо более открытой, население привыкло к импортным товарам. Зависимость от импорта продовольствия становилась просто чудовищной, причем в широком смысле, поскольку зерно - это ведь не только хлеб, но и корма, а следовательно, животноводство и далее.

А вот когда цены на нефть падают, симметрично поменять структуру экономики уже невозможно. Не можем же мы сказать: «А вот теперь переходим на ивановский ширпотреб, а есть вы будете столько, сколько ели в начале 1960-х годов». Это бывает только при тяжелом кризисе. В относительно стабильной ситуации (какой она виделась еще в 1985 году) в ответ на падение цен в шесть раз сократить бюджетные расходы симметрично невозможно. И именно поэтому начались интенсивные заимствования, просьбы об экономической помощи, что, в конечном счете, и привело к краху всей советской системы.

Если выделить ключевые черты экономического развития того периода, то можно сказать, что 1970-е - это период инвестиционной деградации и одновременно это период, во время которого должна была бы происходить адаптация к только что появившимся постиндустриальным вызовам. Это требовало очень сложной структурной перестройки. Кризисные 1970-е для Западной Европы и Америки как раз были связаны с тем, что экономика адаптировалась к новой структуре. В этом состоянии темпы роста, естественно, ниже, возможны спад и инфляция.

Советская же экономика росла в тот период примерно на 2,5-3% в год, что считалось нормальным на фоне третьего этапа, как считали советские идеологи, общего кризиса капитализма. Выяснилось же, что развитые страны готовились к более высоким темпам роста, информационному веку, а Советский Союз методично шел к своей гибели, лелея 2,5-3% роста в год. Как было сказано именно тогда, в 1970-е, в известной юмореске Ширвиндта и Державина: «Зачем выходить в открытый космос, если и так все нормально?»

==========

Это была часть статьи Владимира Мау "Экономика застоя: путь в никуда", Неприкосновенный запас, 2007 2(52)

События недели

9.11.2020, понедельник

💎 Алроса - результаты продаж за октябрь

🏦 ВТБ - финансовые результаты по МСФО за 3 кв 2020

🏭 Полиметалл - день инвестора и аналитика

🏥 Мать и дитя - начало торгов ГДР на Московской бирже

🏥 Мать и дитя - операционные результаты за 3 кв 2020

🏦 Сбербанк - отчетность по РСБУ за 10 мес 2020

🔌 ТГК-1 - финансовые результаты по МСФО за 3 кв 2020

🧪 Фосагро - вэбкаст по итогам отчетности за 3 кв 2020

🇩🇪 Торговый баланс, сентябрь

🇪🇺 Индекс доверия инвесторов Sentix, ноябрь

10.11.2020, вторник

🌏 Объявление итогов ребалансировки MSCI

🛒 Черкизово - операционные результаты за октябрь

🔌 Юнипро - финансовые результаты по МСФО за 3 кв 2020

🇨🇳Индекс потребительских цен, индекс цен производителей, октябрь

🇬🇧Уровень безработицы, сентябрь

🇩🇪Индекс экономических ожиданий (ZEW), индекс текущих условий (ZEW), ноябрь

11.11.2020, среда

🏗 Группа Эталон - обновленная стратегия развития

📱Ростелеком - финансовые результаты по МСФО за 3 кв 2020

🇷🇺 Торговый баланс, сентябрь

🇺🇸 Запасы нефти, изменение за неделю по данным API

12.11.2020, четверг

🏦 TCS Group - финансовые результаты по МСФО за 3 кв 2020

💎 Алроса - финансовые результаты по МСФО за 3 кв 2020

⛏ Полюс - финансовые результаты по МСФО за 3 кв 2020

🇷🇺 ВВП, предв., 3 кв 2020

🇩🇪 Индекс потребительских цен, оконч., октябрь

🇬🇧 ВВП, промышленное производство, торговый баланс сентябрь

🇪🇺 Промышленное производство, сентябрь

🇺🇸 ИПЦ, базовый ИПЦ, октябрь

🇺🇸 Запасы нефти, изменение за неделю по данным EIA

🇺🇸 Первичные обращения за пособиями по безработице за неделю

13.11.2020, пятница

🔌 Интер РАО - финансовые результаты по МСФО за 3 кв 2020

🛢 Роснефть - финансовые результаты по МСФО за 3 кв 2020

🇪🇺 ВВП (первая оценка за 3кв), торговый баланс, сентябрь

🇺🇸 Индекс потребительского доверия Университета Мичигана, предв., ноябрь

🇺🇸 Индекс цен производителей, октябрь

9.11.2020, понедельник

💎 Алроса - результаты продаж за октябрь

🏦 ВТБ - финансовые результаты по МСФО за 3 кв 2020

🏭 Полиметалл - день инвестора и аналитика

🏥 Мать и дитя - начало торгов ГДР на Московской бирже

🏥 Мать и дитя - операционные результаты за 3 кв 2020

🏦 Сбербанк - отчетность по РСБУ за 10 мес 2020

🔌 ТГК-1 - финансовые результаты по МСФО за 3 кв 2020

🧪 Фосагро - вэбкаст по итогам отчетности за 3 кв 2020

🇩🇪 Торговый баланс, сентябрь

🇪🇺 Индекс доверия инвесторов Sentix, ноябрь

10.11.2020, вторник

🌏 Объявление итогов ребалансировки MSCI

🛒 Черкизово - операционные результаты за октябрь

🔌 Юнипро - финансовые результаты по МСФО за 3 кв 2020

🇨🇳Индекс потребительских цен, индекс цен производителей, октябрь

🇬🇧Уровень безработицы, сентябрь

🇩🇪Индекс экономических ожиданий (ZEW), индекс текущих условий (ZEW), ноябрь

11.11.2020, среда

🏗 Группа Эталон - обновленная стратегия развития

📱Ростелеком - финансовые результаты по МСФО за 3 кв 2020

🇷🇺 Торговый баланс, сентябрь

🇺🇸 Запасы нефти, изменение за неделю по данным API

12.11.2020, четверг

🏦 TCS Group - финансовые результаты по МСФО за 3 кв 2020

💎 Алроса - финансовые результаты по МСФО за 3 кв 2020

⛏ Полюс - финансовые результаты по МСФО за 3 кв 2020

🇷🇺 ВВП, предв., 3 кв 2020

🇩🇪 Индекс потребительских цен, оконч., октябрь

🇬🇧 ВВП, промышленное производство, торговый баланс сентябрь

🇪🇺 Промышленное производство, сентябрь

🇺🇸 ИПЦ, базовый ИПЦ, октябрь

🇺🇸 Запасы нефти, изменение за неделю по данным EIA

🇺🇸 Первичные обращения за пособиями по безработице за неделю

13.11.2020, пятница

🔌 Интер РАО - финансовые результаты по МСФО за 3 кв 2020

🛢 Роснефть - финансовые результаты по МСФО за 3 кв 2020

🇪🇺 ВВП (первая оценка за 3кв), торговый баланс, сентябрь

🇺🇸 Индекс потребительского доверия Университета Мичигана, предв., ноябрь

🇺🇸 Индекс цен производителей, октябрь

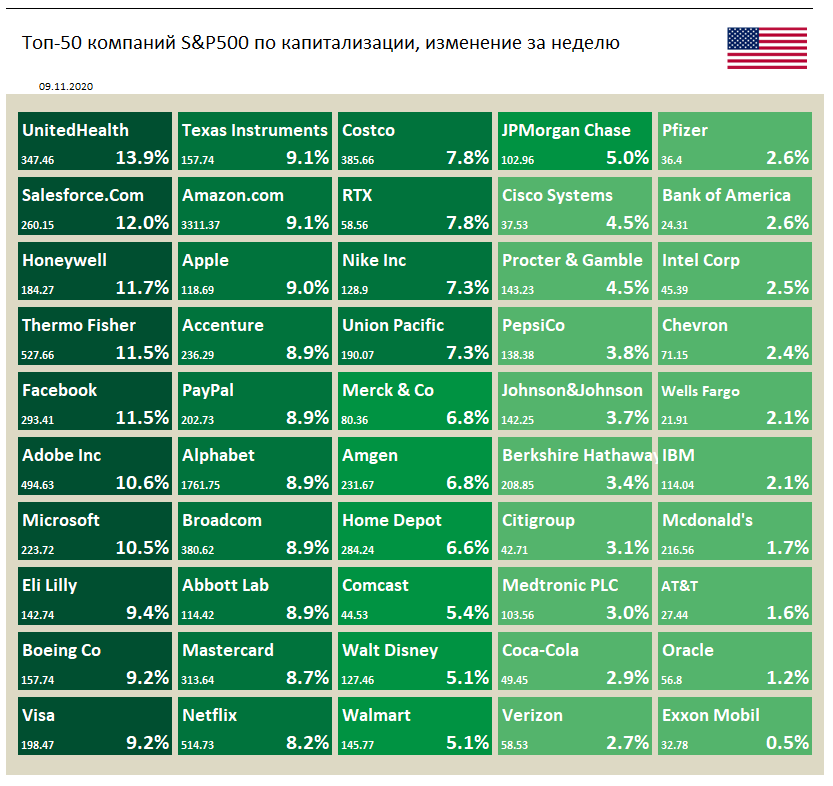

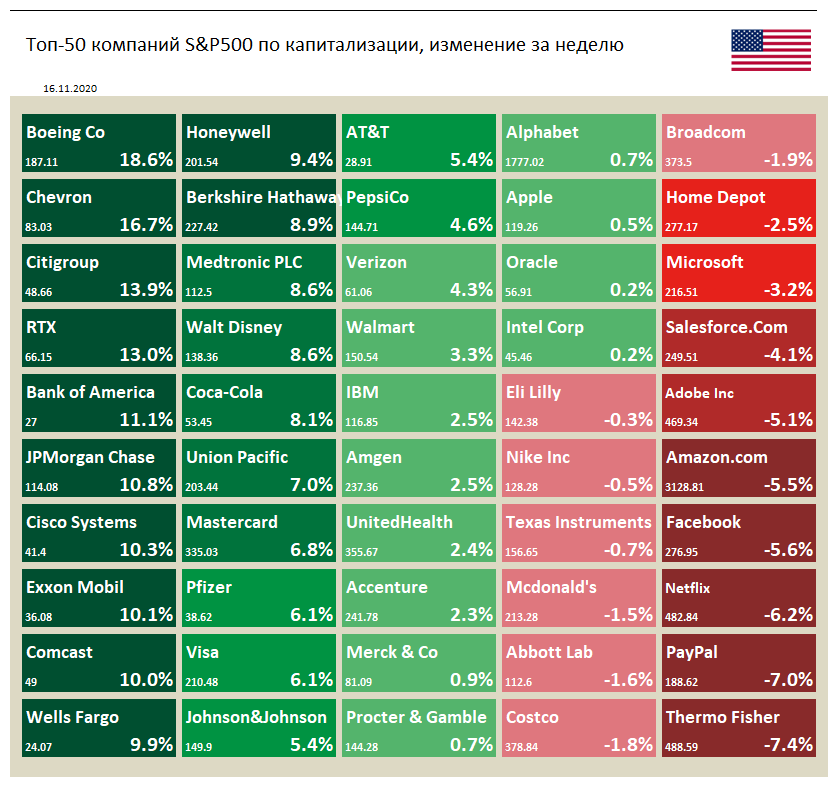

🇺🇸 Индекс S&P 500 на прошлой неделе вырос на 7,3%

🔥 Прошедшая неделя стала лучшей с апреля для американского фондового рынка.

📈 Акции UnitedHealth в лидерах роста по итогам недели. Инвесторы ожидают, что акции компаний здравоохранения окажутся в числе крупных победителей текущих выборов.

📈 Акции крупных компаний технологического сектора одни из лучших по итогам недели: Facebook +11,5%, Microsoft +10,5%, Amazon +9,1%, Alphabet +8,9%. Многие инвесторы делали ставку на то, что вероятный раскол в Конгрессе США позволит избежать повышения налогов и ужесточения регулирования, что будет позитивом для акций высокотехнологичных компаний.

🔥 Прошедшая неделя стала лучшей с апреля для американского фондового рынка.

📈 Акции UnitedHealth в лидерах роста по итогам недели. Инвесторы ожидают, что акции компаний здравоохранения окажутся в числе крупных победителей текущих выборов.

📈 Акции крупных компаний технологического сектора одни из лучших по итогам недели: Facebook +11,5%, Microsoft +10,5%, Amazon +9,1%, Alphabet +8,9%. Многие инвесторы делали ставку на то, что вероятный раскол в Конгрессе США позволит избежать повышения налогов и ужесточения регулирования, что будет позитивом для акций высокотехнологичных компаний.

{kind=link}

🏥 Группа компаний «Мать и дитя» вышла на МосБиржу. Наша оценка

Сегодня на Московской бирже начали торговаться Глобальные депозитарные расписки (GDR) MD Medical Group Investments plc (MDMG) - головной структуры сети клиник «Мать и дитя».

🔹 Группа компаний «Мать и дитя» - один из ведущих участников российского рынка частных медицинских услуг.

🔹 В первом полугодии 2020 г. выручка компании увеличилась на 2%, EBITDA на 6%, а чистая прибыль выросла на 19% до 1,47 млрд руб., главным образом, из-за роста прочих доходов (в основном от получения компенсации затрат, вызванных пандемией COVID-19) и получения положительных курсовых разниц против отрицательных годом ранее.

🔹 Чистый долг по итогам первого полугодия 2020 г. снизился на 35% по сравнению с аналогичным показателем на конец 2019 г. до 2,3 млрд руб. При этом соотношение чистый долг/EBITDA снизилось до 0,5x.

🔹 Четкой дивидендной политики на данный момент у ГК «Мать и дитя» нет. Однако на последние две выплаты (за 2019 г. и первое полугодие 2020 г.) пришлось 50% от чистой прибыли, ранее компания платила около 30% от чистой прибыли. Текущая дивидендная доходность - около 4,5%.

❌ Совокупного рейтинга по стратегиям недостаточно для попадания в наши активные портфели. По модели долгосрочной оценки потенциала роста мы даем низкий рейтинг ГДР MD Medical Group Investments – оценка 4 из 20.

✅ Отметим, что появление компании из столь редкой отрасли для российского рынка может вызвать определенный интерес для диверсификации портфелей. Высокая эффективность, быстрый рост выручки и низкий долг являются неоспоримыми преимуществами компании. Поэтому она может попадать в долгосрочные портфели растущих компаний (мы пока только разрабатываем правила для их формирования).

Подробнее с графиками на Яндекс.Дзен

#Матьидитя #MDMG #акции #отчетность

Сегодня на Московской бирже начали торговаться Глобальные депозитарные расписки (GDR) MD Medical Group Investments plc (MDMG) - головной структуры сети клиник «Мать и дитя».

🔹 Группа компаний «Мать и дитя» - один из ведущих участников российского рынка частных медицинских услуг.

🔹 В первом полугодии 2020 г. выручка компании увеличилась на 2%, EBITDA на 6%, а чистая прибыль выросла на 19% до 1,47 млрд руб., главным образом, из-за роста прочих доходов (в основном от получения компенсации затрат, вызванных пандемией COVID-19) и получения положительных курсовых разниц против отрицательных годом ранее.

🔹 Чистый долг по итогам первого полугодия 2020 г. снизился на 35% по сравнению с аналогичным показателем на конец 2019 г. до 2,3 млрд руб. При этом соотношение чистый долг/EBITDA снизилось до 0,5x.

🔹 Четкой дивидендной политики на данный момент у ГК «Мать и дитя» нет. Однако на последние две выплаты (за 2019 г. и первое полугодие 2020 г.) пришлось 50% от чистой прибыли, ранее компания платила около 30% от чистой прибыли. Текущая дивидендная доходность - около 4,5%.

❌ Совокупного рейтинга по стратегиям недостаточно для попадания в наши активные портфели. По модели долгосрочной оценки потенциала роста мы даем низкий рейтинг ГДР MD Medical Group Investments – оценка 4 из 20.

✅ Отметим, что появление компании из столь редкой отрасли для российского рынка может вызвать определенный интерес для диверсификации портфелей. Высокая эффективность, быстрый рост выручки и низкий долг являются неоспоримыми преимуществами компании. Поэтому она может попадать в долгосрочные портфели растущих компаний (мы пока только разрабатываем правила для их формирования).

Подробнее с графиками на Яндекс.Дзен

#Матьидитя #MDMG #акции #отчетность

Яндекс Дзен

Группа компаний «Мать и дитя» вышла на МосБиржу. Наша оценка

9 ноября 2020 года на Московской бирже начали торговаться Глобальные депозитарные расписки головной структуры сети клиник «Мать и дитя». Вот наша оценка этих бумаг.

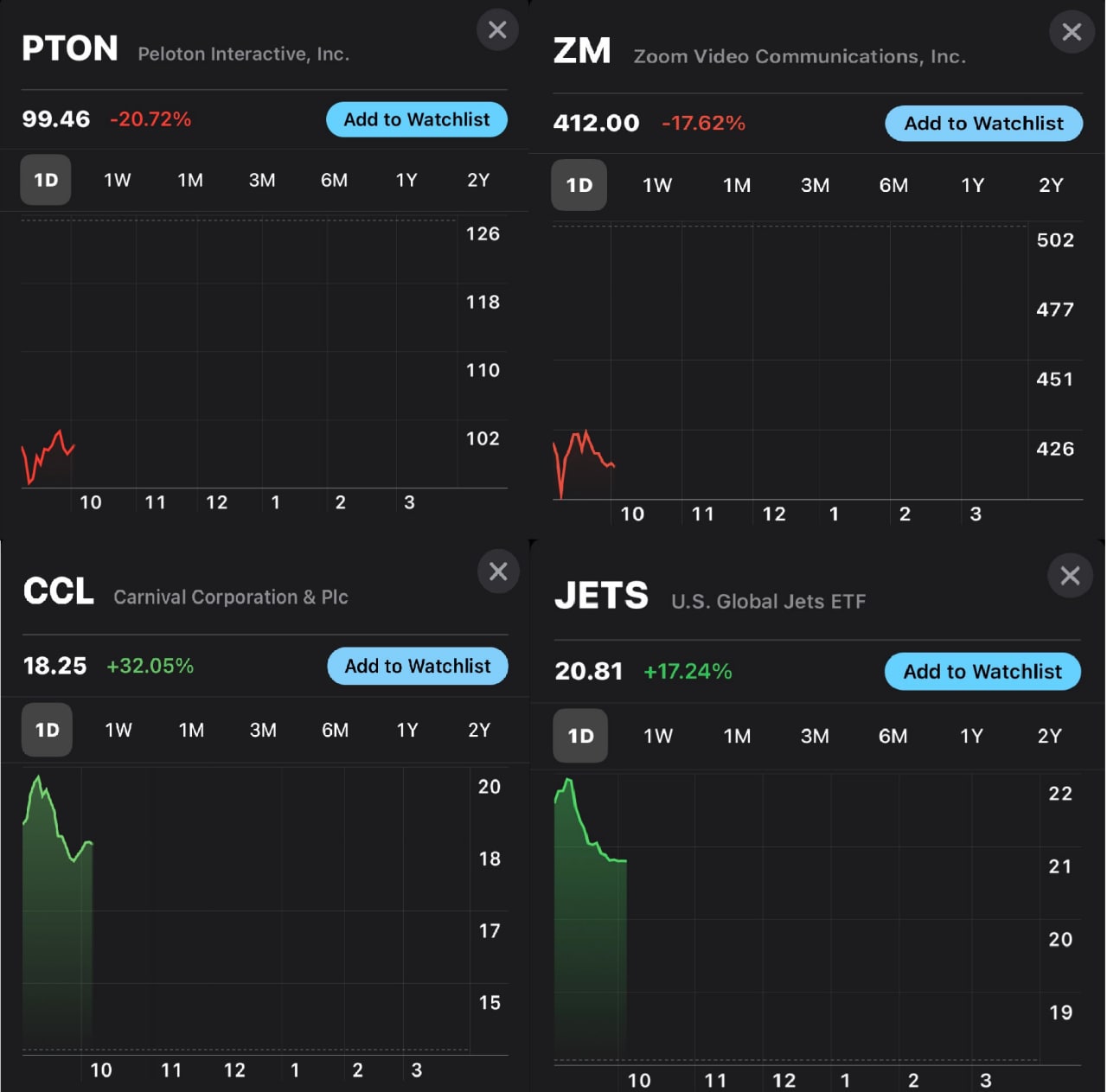

Рынки акций растут сегодня после новости о том, что результаты третьей стадии испытания вакцины от Pfizer и BioNTech выглядят успешными.

- S&P 500: +3,21%

- Nasdaq: +1.67%

- Индекс МосБиржи: +3.11%

Но не для всех акций это хорошо. Вот пара противоположных примеров:

📙 Peloton (производство тренажеров): -20%

📙 Zoom (удалённая конференц-связь): -17%

📗Carnival (одна из крупнейших в мире круизных туристических компаний): +32%

📗JETS (ETF, инвестирующий в акции авиакомпаний): +17%

Такие обратные пузыри: https://t.me/dohod/9827

Еще одна причина иметь диверсифицированный портфель.

- S&P 500: +3,21%

- Nasdaq: +1.67%

- Индекс МосБиржи: +3.11%

Но не для всех акций это хорошо. Вот пара противоположных примеров:

📙 Peloton (производство тренажеров): -20%

📙 Zoom (удалённая конференц-связь): -17%

📗Carnival (одна из крупнейших в мире круизных туристических компаний): +32%

📗JETS (ETF, инвестирующий в акции авиакомпаний): +17%

Такие обратные пузыри: https://t.me/dohod/9827

Еще одна причина иметь диверсифицированный портфель.

{kind=link}

{kind=link}

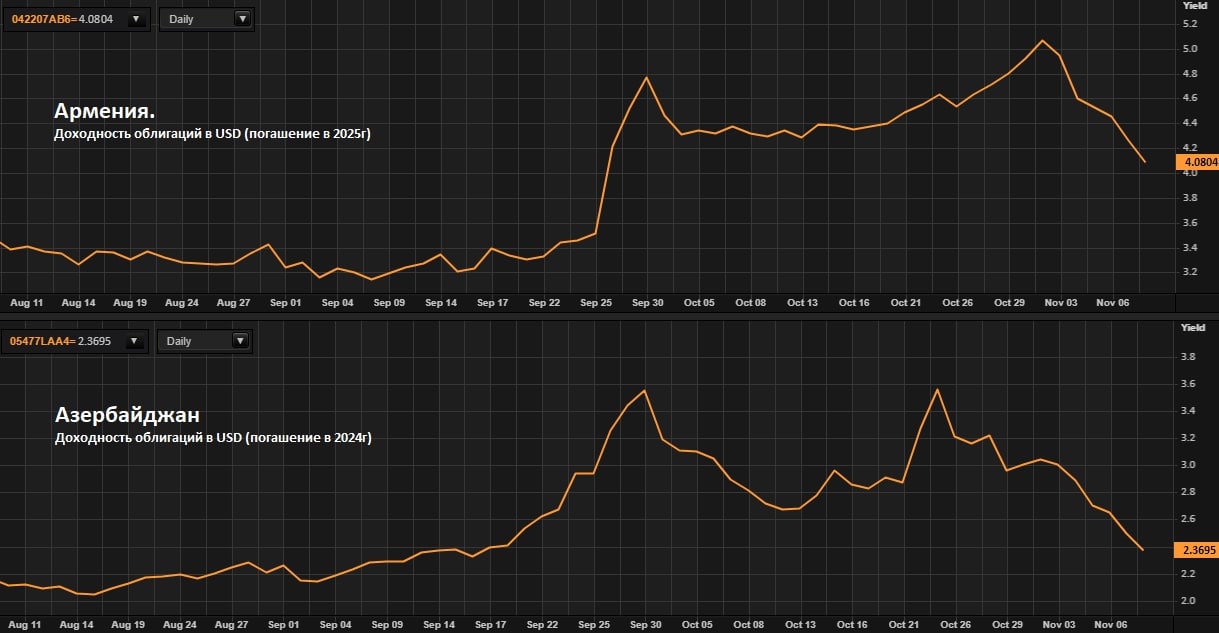

Армения и Азербайджан при посредничестве России подписали соглашение о прекращении войны в Нагорном Карабахе.

Долларовые облигации Армении с погашением в 2025 году прибавляют около 1%, доходность опустилась до 4%.

Долларовые облигации Азербайджана с погашением в 2024 году прибавляют около 0.5%, доходность - около 2.4% - почти вернулась на уровень до начала конфликта.

Долларовые облигации Армении с погашением в 2025 году прибавляют около 1%, доходность опустилась до 4%.

Долларовые облигации Азербайджана с погашением в 2024 году прибавляют около 0.5%, доходность - около 2.4% - почти вернулась на уровень до начала конфликта.

{kind=link}

Инвестиции обычно пугают людей своей сложностью, цифрами и т.п. Но так не должно быть. Возможно, многим будет легче понять их, если сравнить инвестиционные термины с более привычными вещами.

Финансовое планирование - это как проектирование моста. Вы не можете совершенно точно рассчитать, какой вес он сможет выдержать, но вы учитываете широкий коридор возможностей так, чтобы почти не было шансов, что он будет перегружен.

Сложный процент - это как посадить красивое дерево. Результат за один день не виден, результат за нескольких лет довольно небольшой, за десять лет результат уже очевиден, а за 50 лет создается что-то совершенно великолепное.

Учиться инвестировать - это как напиваться. Уверенность появляется быстрее, чем умение. Это продолжается до тех пор, пока вы не пообещаете себе больше не пить и не начнете учиться на своих ошибках.

Рынки подобны биологии. Обстоятельства всегда меняются, но изменения происходят достаточно медленно, чтобы убедить людей в том, что не меняется ничего.

Производные инструменты похожи на сумочки Gucci. У них есть практическая цель, но в основном это просто попытка произвести впечатление на других людей.

Внутридневная торговля акциями похожа на курение. Удивительно, что мы позволяем людям свободно этим заниматься, но запрещаем наркотики.

Инвестирование в хедж-фонды - это как открытие ресторана. Абсолютное большинство из них закрываются в первый год, но некоторые из них достаточно успешны, чтобы соблазнить полчища людей испытать удачу.

Инвестирование - это как история. Так много всего произошло, что вы всегда можете найти исторические данные для подтверждения любой своей сумасшедшей идеи.

Инвестирование - это как покер. Существует очень много навыков, но люди все еще недооценивают силу удачи.

Инвестирование - это как вакцина против гриппа. Мы знаем, как проблема решается в целом, но так как вирус всегда развивается и мутирует, мы должны каждый год что-то настраивать и менять.

Финансовый анализ похож на рейтинги вин. Есть несколько хороших рейтингов, но в общем, так много людей составляют их как субъективную чепуху, что трудно понять, на что действительно стоит обращать внимание.

Инвестирование - это как марафон. Как говорится - «это марафон, а не спринт». Но у большинства людей нет выносливости и терпения, чтобы пробежать марафон, поэтому они пробуют спринт.

Финансовое планирование - это как проектирование моста. Вы не можете совершенно точно рассчитать, какой вес он сможет выдержать, но вы учитываете широкий коридор возможностей так, чтобы почти не было шансов, что он будет перегружен.

Сложный процент - это как посадить красивое дерево. Результат за один день не виден, результат за нескольких лет довольно небольшой, за десять лет результат уже очевиден, а за 50 лет создается что-то совершенно великолепное.

Учиться инвестировать - это как напиваться. Уверенность появляется быстрее, чем умение. Это продолжается до тех пор, пока вы не пообещаете себе больше не пить и не начнете учиться на своих ошибках.

Рынки подобны биологии. Обстоятельства всегда меняются, но изменения происходят достаточно медленно, чтобы убедить людей в том, что не меняется ничего.

Производные инструменты похожи на сумочки Gucci. У них есть практическая цель, но в основном это просто попытка произвести впечатление на других людей.

Внутридневная торговля акциями похожа на курение. Удивительно, что мы позволяем людям свободно этим заниматься, но запрещаем наркотики.

Инвестирование в хедж-фонды - это как открытие ресторана. Абсолютное большинство из них закрываются в первый год, но некоторые из них достаточно успешны, чтобы соблазнить полчища людей испытать удачу.

Инвестирование - это как история. Так много всего произошло, что вы всегда можете найти исторические данные для подтверждения любой своей сумасшедшей идеи.

Инвестирование - это как покер. Существует очень много навыков, но люди все еще недооценивают силу удачи.

Инвестирование - это как вакцина против гриппа. Мы знаем, как проблема решается в целом, но так как вирус всегда развивается и мутирует, мы должны каждый год что-то настраивать и менять.

Финансовый анализ похож на рейтинги вин. Есть несколько хороших рейтингов, но в общем, так много людей составляют их как субъективную чепуху, что трудно понять, на что действительно стоит обращать внимание.

Инвестирование - это как марафон. Как говорится - «это марафон, а не спринт». Но у большинства людей нет выносливости и терпения, чтобы пробежать марафон, поэтому они пробуют спринт.

🇷🇺 Итоги ребалансировки индекса MSCI Russia

⚡️Индексный провайдер MSCI по итогам ноябрьского полугодового пересмотра включил в индекс MSCI Russia глобальные депозитарные расписки Mail. ru Group, а также исключил из состава данного индекса акции ММК, говорится в сообщении индексного провайдера. Мы ожидали включение в индекс бумаг TCS Group Holding и сохранение ММК.

🔹 По всей видимости, акции ММК оказались «за бортом» по причине достижения необходимого уровня покрытия (85%) индексом MSCI Russia общей капитализации free float всего российского рынка. Вероятность попадания бумаг Mail. ru Group в индекс мы оценивали на низком уровне из-за небольшого срока торговли на локальном рынке России, однако MSCI посчитал уровень ликвидности достаточным. Ожидания по включению в индекс MSCI Russia в последующие ребалансировки ГДР TCS Group остаются в силе.

🔹 Итоги очередного полугодового пересмотра MSCI Russia Index были объявлены в ночь на 11 ноября 2020 года по московскому времени. Изменения вступят в силу 1 декабря 2020 г. после закрытия торгов.

🔹 Индексы MSCI носят прикладной характер: многие инвестиционные фонды используют их в качестве бенчмарка, то есть вкладываются в акции, входящие в структуру индекса, пропорционально весу в нем, а также разрабатывают сложные структурные инструменты на основе индексов.

Наше обоснование

Пресс-релиз

⚡️Индексный провайдер MSCI по итогам ноябрьского полугодового пересмотра включил в индекс MSCI Russia глобальные депозитарные расписки Mail. ru Group, а также исключил из состава данного индекса акции ММК, говорится в сообщении индексного провайдера. Мы ожидали включение в индекс бумаг TCS Group Holding и сохранение ММК.

🔹 По всей видимости, акции ММК оказались «за бортом» по причине достижения необходимого уровня покрытия (85%) индексом MSCI Russia общей капитализации free float всего российского рынка. Вероятность попадания бумаг Mail. ru Group в индекс мы оценивали на низком уровне из-за небольшого срока торговли на локальном рынке России, однако MSCI посчитал уровень ликвидности достаточным. Ожидания по включению в индекс MSCI Russia в последующие ребалансировки ГДР TCS Group остаются в силе.

🔹 Итоги очередного полугодового пересмотра MSCI Russia Index были объявлены в ночь на 11 ноября 2020 года по московскому времени. Изменения вступят в силу 1 декабря 2020 г. после закрытия торгов.

🔹 Индексы MSCI носят прикладной характер: многие инвестиционные фонды используют их в качестве бенчмарка, то есть вкладываются в акции, входящие в структуру индекса, пропорционально весу в нем, а также разрабатывают сложные структурные инструменты на основе индексов.

Наше обоснование

Пресс-релиз

Яндекс Дзен

Индекс MSCI Russia: инструкция по применению

Yandex, TCS Group, Mail.ru… кто следующий попадет или покинет индекс MSCI Russia?

Инфляция, ключевая ставка и реальные процентные ставки в России.

Инфляция почти добралась до 5% (прогнозируемо), а значит реальные ставки приблизились к нулю. Впервые с января 2016 года. Закончился период действительно привлекательных депозитов. Рост интереса к облигациям и акциям, очевидно, неизбежен.

Инфляция почти добралась до 5% (прогнозируемо), а значит реальные ставки приблизились к нулю. Впервые с января 2016 года. Закончился период действительно привлекательных депозитов. Рост интереса к облигациям и акциям, очевидно, неизбежен.

{kind=link}

💰Детский мир - дивиденды

Совет директоров Детского мира рекомендовал дивиденды за 9м 2020г в размере 5,08 рублей на акцию. Дивидендная доходность к текущим ценам – 4,4%. Дата закрытия реестра: 28 декабря 2020г.

Всего на дивиденды будет направлено 3,75 млрд рублей что соответствует 100% прибыли по РСБУ. Ожидаемая дивдоходность в ближайшие 12 месяцев составляет 6,95%. Акции компании не проходят в дивидендный портфель из-за низкого индекса стабильности дивидендов (DSI).

#детскиймир #дивиденды

Детский мир в сервисе Дивиденды

Совет директоров Детского мира рекомендовал дивиденды за 9м 2020г в размере 5,08 рублей на акцию. Дивидендная доходность к текущим ценам – 4,4%. Дата закрытия реестра: 28 декабря 2020г.

Всего на дивиденды будет направлено 3,75 млрд рублей что соответствует 100% прибыли по РСБУ. Ожидаемая дивдоходность в ближайшие 12 месяцев составляет 6,95%. Акции компании не проходят в дивидендный портфель из-за низкого индекса стабильности дивидендов (DSI).

#детскиймир #дивиденды

Детский мир в сервисе Дивиденды

{kind=link}

💰 TCS Group - дивиденды

TCS Group рекомендовал дивиденды за 3 квартал 2020 года в размере $0,25 на ГДР. При текущем курсе дивиденд составляет 19,3 рублей на акцию, доходность выплаты 0,8%. Дата закрытия реестра: 27 ноября 2020 года.

На выплаты будет направлено 3,8 млрд рублей, что соответствует 30% от чистой прибыли Группы за 3 квартал.

✖️Ожидаемая дивидендная доходность в ближайшие 12 месяцев 2,8%. Акции TCS не проходят в дивидендную стратегию.

📈TCS Group сегодня +1%.

TCS Group в сервисе Дивиденды

#TCSG #Тинькофф #дивиденды

TCS Group рекомендовал дивиденды за 3 квартал 2020 года в размере $0,25 на ГДР. При текущем курсе дивиденд составляет 19,3 рублей на акцию, доходность выплаты 0,8%. Дата закрытия реестра: 27 ноября 2020 года.

На выплаты будет направлено 3,8 млрд рублей, что соответствует 30% от чистой прибыли Группы за 3 квартал.

✖️Ожидаемая дивидендная доходность в ближайшие 12 месяцев 2,8%. Акции TCS не проходят в дивидендную стратегию.

📈TCS Group сегодня +1%.

TCS Group в сервисе Дивиденды

#TCSG #Тинькофф #дивиденды

{kind=link}

⚡️Новые эмитенты в сервисе "Дивиденды"

В сервис "Дивиденды" добавлены новые компании: Globaltrans, Мать и дитя и ГК Самолет.

🚆 Globaltrans

Стабильность выплат дивидендов: 0.57

Стабильность роста дивидендов: 0.14

Индекс DSI: 0.36

Ожидаемая дивдоходность в ближайшие 12мес: 13,5%

Компания увеличивает размер дивидендных выплат в периоды низких инвестиционных циклов. Несмотря на высокую дивидендную доходность, низкий индекс стабильности дивидендов не позволяет акциям пройти в дивидендный портфель. В будущем Globaltrans имеет высокие шансы на попадание в стратегию.

🏥 Мать и дитя

Стабильность выплат дивидендов: 1

Стабильность роста дивидендов: 0.29

Индекс DSI: 0.64

Ожидаемая дивдоходность в ближайшие 12мес: 3,9%

С 2012 года компания регулярно выплачивает дивиденды, однако стабильность роста выплат на низком уровне. Решение по объему дивидендов за 2020 год будет принято исходя из финансовых итогов года и планов по капзатратам. Несмотря на относительно высокий индекс DSI, дивидендной доходности не достаточно для включения акций в дивидендный портфель.

🏗 ГК Самолет

Стабильность выплат дивидендов: 0.14

Стабильность роста дивидендов: 0

Индекс DSI: 0.07

Ожидаемая дивдоходность в ближайшие 12мес: 0%

История дивидендных выплат после IPO отсутствует. По итогам 2020 года, учитывая высокие показатели долговой нагрузки и прогноз прибыли, мы не ожидаем выплаты дивидендов. Акции ГК Самолет не будут включены в дивидендную стратегию.

Сервис Дивиденды

Методика расчета DSI

В сервис "Дивиденды" добавлены новые компании: Globaltrans, Мать и дитя и ГК Самолет.

🚆 Globaltrans

Стабильность выплат дивидендов: 0.57

Стабильность роста дивидендов: 0.14

Индекс DSI: 0.36

Ожидаемая дивдоходность в ближайшие 12мес: 13,5%

Компания увеличивает размер дивидендных выплат в периоды низких инвестиционных циклов. Несмотря на высокую дивидендную доходность, низкий индекс стабильности дивидендов не позволяет акциям пройти в дивидендный портфель. В будущем Globaltrans имеет высокие шансы на попадание в стратегию.

🏥 Мать и дитя

Стабильность выплат дивидендов: 1

Стабильность роста дивидендов: 0.29

Индекс DSI: 0.64

Ожидаемая дивдоходность в ближайшие 12мес: 3,9%

С 2012 года компания регулярно выплачивает дивиденды, однако стабильность роста выплат на низком уровне. Решение по объему дивидендов за 2020 год будет принято исходя из финансовых итогов года и планов по капзатратам. Несмотря на относительно высокий индекс DSI, дивидендной доходности не достаточно для включения акций в дивидендный портфель.

🏗 ГК Самолет

Стабильность выплат дивидендов: 0.14

Стабильность роста дивидендов: 0

Индекс DSI: 0.07

Ожидаемая дивдоходность в ближайшие 12мес: 0%

История дивидендных выплат после IPO отсутствует. По итогам 2020 года, учитывая высокие показатели долговой нагрузки и прогноз прибыли, мы не ожидаем выплаты дивидендов. Акции ГК Самолет не будут включены в дивидендную стратегию.

Сервис Дивиденды

Методика расчета DSI

www.dohod.ru

Дивиденды Globaltrans – выплаты по акциям, доходность акций Globaltrans :: Аналитика :: Управляющая компания ДОХОДЪ

История выплат дивидендов, дата закрытия реестра для выплаты дивидендов, текущая доходность акций Globaltrans, оценка суммарных выплат по годам, прогноз выплат на следующие 12 месяцев

{kind=link}

{kind=link}

ПРЕДУБЕЖДЕНИЯ В ИНВЕСТИЦИЯХ.

Делать выводы на основе последних данных

Мы имеем склонность к формированию необоснованных выводов на основе небольшого количества данных. Например, вы можете наблюдать успешных видеоблогеров, которые зарабатывают большие деньги, не прилагая видимых усилий. Не рассматривая всю совокупность людей, попробовавших себя в этом деле и потерпевших неудачу, мы в своей голове формируем неверные вероятности осуществления тех или иных событий и решаем завести блог на Youtube, значительно переоценивая свой потенциал.

Следствием неверной оценки вероятностей является принятие плохих инвестиционных решений. Мы часто даем нерационально большой вес последней информации, не видя глобальной (долгосрочной) перспективы инвестиционной стратегии. Например, многие выбирают управляющего по доходности за последний год (или по доходности, которую он вам предъявил), что является кошмаром с точки зрения принятия решений. Исследования показывают следующее:

🔹 только 16% из пяти лучших по доходности инвестиционных фондов оказываются в лидерах на следующий год.

🔹 доходность пяти лучших фондов будет на 15% ниже в следующем году.

🔹 21% из пяти лучших фондов по доходности в течение следующих 10 лет прекращают своё существование.

Устранить это предубеждение можно, набрав как можно больший объём полезных данных об объекте инвестирования, не ограничиваясь статистикой за последний период. В случае выбора управляющего, гораздо важнее последних доходностей является его философия, принципы и подход к инвестированию. Важнее видеть за счёт чего он может обыграть рынок в дальнейшем, чем за счёт чего ему удалось это сделать в последний год.

#предубеждениявинвестициях

Делать выводы на основе последних данных

Мы имеем склонность к формированию необоснованных выводов на основе небольшого количества данных. Например, вы можете наблюдать успешных видеоблогеров, которые зарабатывают большие деньги, не прилагая видимых усилий. Не рассматривая всю совокупность людей, попробовавших себя в этом деле и потерпевших неудачу, мы в своей голове формируем неверные вероятности осуществления тех или иных событий и решаем завести блог на Youtube, значительно переоценивая свой потенциал.

Следствием неверной оценки вероятностей является принятие плохих инвестиционных решений. Мы часто даем нерационально большой вес последней информации, не видя глобальной (долгосрочной) перспективы инвестиционной стратегии. Например, многие выбирают управляющего по доходности за последний год (или по доходности, которую он вам предъявил), что является кошмаром с точки зрения принятия решений. Исследования показывают следующее:

🔹 только 16% из пяти лучших по доходности инвестиционных фондов оказываются в лидерах на следующий год.

🔹 доходность пяти лучших фондов будет на 15% ниже в следующем году.

🔹 21% из пяти лучших фондов по доходности в течение следующих 10 лет прекращают своё существование.

Устранить это предубеждение можно, набрав как можно больший объём полезных данных об объекте инвестирования, не ограничиваясь статистикой за последний период. В случае выбора управляющего, гораздо важнее последних доходностей является его философия, принципы и подход к инвестированию. Важнее видеть за счёт чего он может обыграть рынок в дальнейшем, чем за счёт чего ему удалось это сделать в последний год.

#предубеждениявинвестициях

👍2

ПРЕДУБЕЖДЕНИЯ В ИНВЕСТИЦИЯХ

Я знал это с самого начала (Hindsight bias)

Практически все мы подвержены ошибкам неверной трактовки своей памяти. Люди имеют склонность рассматривать исторические события как более предсказуемые, чем они были на самом деле. Обвалы рынков, взлёт курса доллара, успех Биткойна могут казаться логичными и очевидными после того, как они уже произошли.

Наша память устроена так, что мы помним отдельные фрагменты прошлых событий. Пробелы в памяти мозг заполняет приятными воспоминаниями, что делает нас более счастливыми, но не позволяет учиться на ошибках прошлого.

Результатом такого предубеждения является излишняя уверенность в своих инвестиционных решениях. Вам кажется, что вы бы предсказали, например, взлёт акций технологического сектора в США, поэтому в дальнейшем можете позволить рискнуть больше, чем можете себе позволить на самом деле.

Кроме того, предубеждение может мешать в фильтрации плохих стратегий. Представьте, что ваш подход несколько лет назад давал сверхдоходности, которые затем сменились периодом значительных убытков. Со временем мозг может уменьшить эффект от неприятных воспоминаний и вы будете помнить приятные ощущения от стратегии, когда она показывала доход. Это несёт риск возвращения к опасной и рискованной торговле.

Защититься от такого предубеждения можно ведя чёткие записи принятия решений. Спустя некоторое время вы увидите, что прошлое было совершенно не таким предсказуемым, каким оно видится сейчас.

Не нужно бояться показаться глупым в своих глазах, когда вы купили акцию, основываясь на, как затем окажется, неверных предположениях. От ошибочных решений не застрахован ни один управляющий.

#предубеждениявинвестициях

Я знал это с самого начала (Hindsight bias)

Практически все мы подвержены ошибкам неверной трактовки своей памяти. Люди имеют склонность рассматривать исторические события как более предсказуемые, чем они были на самом деле. Обвалы рынков, взлёт курса доллара, успех Биткойна могут казаться логичными и очевидными после того, как они уже произошли.

Наша память устроена так, что мы помним отдельные фрагменты прошлых событий. Пробелы в памяти мозг заполняет приятными воспоминаниями, что делает нас более счастливыми, но не позволяет учиться на ошибках прошлого.

Результатом такого предубеждения является излишняя уверенность в своих инвестиционных решениях. Вам кажется, что вы бы предсказали, например, взлёт акций технологического сектора в США, поэтому в дальнейшем можете позволить рискнуть больше, чем можете себе позволить на самом деле.

Кроме того, предубеждение может мешать в фильтрации плохих стратегий. Представьте, что ваш подход несколько лет назад давал сверхдоходности, которые затем сменились периодом значительных убытков. Со временем мозг может уменьшить эффект от неприятных воспоминаний и вы будете помнить приятные ощущения от стратегии, когда она показывала доход. Это несёт риск возвращения к опасной и рискованной торговле.

Защититься от такого предубеждения можно ведя чёткие записи принятия решений. Спустя некоторое время вы увидите, что прошлое было совершенно не таким предсказуемым, каким оно видится сейчас.

Не нужно бояться показаться глупым в своих глазах, когда вы купили акцию, основываясь на, как затем окажется, неверных предположениях. От ошибочных решений не застрахован ни один управляющий.

#предубеждениявинвестициях

👍2

Эта вечная облигация была выпущена в 1648 году компанией Hoogheemraadschap Lekdijk Bovendams, которая занималась водоснабжением в Нидерландах.

В настоящее время держателем облигации является Йельский Университет. Выплаты идут до сих пор.

Облигация номиналом в 1000 гульденов была выпущена 15 мая 1648 года и выписана на козье шкуре. Согласно первоначальным условиям, по облигации выплачивался купон в 5% годовых на вечность. Процентная ставка была снижена до 3,5%, а затем 2,5% в течение 17-го века. Процентные платежи регистрировались непосредственно на облигации.

Йельский Университет приобрел облигацию в 2003 году. В 2015 году Герт Рувенхорст, профессор корпоративных финансов и заместитель директора Международного центра финансов, взял облигацию в Нидерланды, чтобы забрать проценты за предыдущих 26 лет. И ему заплатили.

https://news.yale.edu/2015/09/22/living-artifact-dutch-golden-age-yale-s-367-year-old-water-bond-still-pays-interest

В настоящее время держателем облигации является Йельский Университет. Выплаты идут до сих пор.

Облигация номиналом в 1000 гульденов была выпущена 15 мая 1648 года и выписана на козье шкуре. Согласно первоначальным условиям, по облигации выплачивался купон в 5% годовых на вечность. Процентная ставка была снижена до 3,5%, а затем 2,5% в течение 17-го века. Процентные платежи регистрировались непосредственно на облигации.

Йельский Университет приобрел облигацию в 2003 году. В 2015 году Герт Рувенхорст, профессор корпоративных финансов и заместитель директора Международного центра финансов, взял облигацию в Нидерланды, чтобы забрать проценты за предыдущих 26 лет. И ему заплатили.

https://news.yale.edu/2015/09/22/living-artifact-dutch-golden-age-yale-s-367-year-old-water-bond-still-pays-interest

Yale News

Yale’s 367-year-old water bond still pays interest

While most of the Beinecke’s holdings are by their nature dead — their original purpose being fulfilled — the water bond still pays annual interest.

❤1

События недели

16.11.2020, понедельник

🌾 Русагро - финансовые результаты по МСФО за 3 кв 2020

🏭 Распадская - конференц-звонок

🌏 Заседание технического комитета ОПЕК+

🇯🇵 ВВП, 3 кв

🇨🇳 Промышленное производство, розничные продажи, октябрь

17.11.2020, вторник

📱МТС - финансовые результаты по МСФО за 3 кв 2020

🚢 Совкомфлот - финансовые результаты по МСФО за 3 кв 2020

🌏 Заседание министерского мониторингового комитета ОПЕК+

🇺🇸Промышленное производство, розничные продажи, октябрь

18.11.2020, среда

🏗 Etalon Group - обновленная стратегия развития

💰 Последний день для покупки акций М.Видео под дивиденды за 9м2020г (ДД 4,4%)

💰 Последний день для покупки акций Эталон под дивиденды за 2019г (ДД 9%)

🇺🇸 Запасы нефти, изменение за неделю по данным API и EIA

🇬🇧 ИПЦ, базовый ИПЦ, октябрь

🇪🇺 ИПЦ (оконч.), базовый ИПЦ (оконч.), октябрь

19.11.2020, четверг

📱QIWI - финансовые результаты по за 3 кв 2020

🛢 Газпром нефть - финансовые результаты по МСФО за 3 кв 2020

🐷 Черкизово - финансовые результаты по МСФО за 3 кв 2020

🇺🇸 Первичные обращения за пособиями по безработице за неделю

20.11.2020, пятница

🔌Ленэнерго - финансовые результаты по МСФО за 3 кв 2020

🇯🇵 ИПЦ, базовый ИПЦ, октябрь

🇨🇳 Ключевая ставка НБК

🇷🇺 Розничные продажи, октябрь

🇬🇧 Розничные продажи, октябрь

🇪🇺 Индекс потребительского доверия (предв.), ноябрь

16.11.2020, понедельник

🌾 Русагро - финансовые результаты по МСФО за 3 кв 2020

🏭 Распадская - конференц-звонок

🌏 Заседание технического комитета ОПЕК+

🇯🇵 ВВП, 3 кв

🇨🇳 Промышленное производство, розничные продажи, октябрь

17.11.2020, вторник

📱МТС - финансовые результаты по МСФО за 3 кв 2020

🚢 Совкомфлот - финансовые результаты по МСФО за 3 кв 2020

🌏 Заседание министерского мониторингового комитета ОПЕК+

🇺🇸Промышленное производство, розничные продажи, октябрь

18.11.2020, среда

🏗 Etalon Group - обновленная стратегия развития

💰 Последний день для покупки акций М.Видео под дивиденды за 9м2020г (ДД 4,4%)

💰 Последний день для покупки акций Эталон под дивиденды за 2019г (ДД 9%)

🇺🇸 Запасы нефти, изменение за неделю по данным API и EIA

🇬🇧 ИПЦ, базовый ИПЦ, октябрь

🇪🇺 ИПЦ (оконч.), базовый ИПЦ (оконч.), октябрь

19.11.2020, четверг

📱QIWI - финансовые результаты по за 3 кв 2020

🛢 Газпром нефть - финансовые результаты по МСФО за 3 кв 2020

🐷 Черкизово - финансовые результаты по МСФО за 3 кв 2020

🇺🇸 Первичные обращения за пособиями по безработице за неделю

20.11.2020, пятница

🔌Ленэнерго - финансовые результаты по МСФО за 3 кв 2020

🇯🇵 ИПЦ, базовый ИПЦ, октябрь

🇨🇳 Ключевая ставка НБК

🇷🇺 Розничные продажи, октябрь

🇬🇧 Розничные продажи, октябрь

🇪🇺 Индекс потребительского доверия (предв.), ноябрь

🇺🇸 Индекс S&P 500 на прошлой неделе вырос на 2.2%

📈 Акции Boeing выглядят лучше рынка на фоне новостей о положительных результатах испытаний вакцины Pfizer против Covid-19. Кроме того, на прошлой неделе сообщалось, что Boeing 737 MAX, который не совершал коммерческих полетов с марта 2019 года, может быть сертифицирован Федеральным управлением гражданской авиации (FAA) для полетов в уже 18 ноября.

📈 Крупные банки и финансовые корпорации США, такие как Citigroup (+13,9%), Bank of America (+11,1%), JPMorgan Chase (+10,8) и Wells Fargo (+9,9%) оказались в лидерах роста на прошлой неделе также благодаря позитивным новостям о вакцине против Covid-19.

📉 Акции цифровых сервисов, которые ранее выигрывали от пандемии и массового перехода в онлайн, оказались хуже рынка: Paypal (-7%), Netflix (-6.2%), Facebook (-5.6%), Amazon (-5.5%).

📈 Акции Boeing выглядят лучше рынка на фоне новостей о положительных результатах испытаний вакцины Pfizer против Covid-19. Кроме того, на прошлой неделе сообщалось, что Boeing 737 MAX, который не совершал коммерческих полетов с марта 2019 года, может быть сертифицирован Федеральным управлением гражданской авиации (FAA) для полетов в уже 18 ноября.

📈 Крупные банки и финансовые корпорации США, такие как Citigroup (+13,9%), Bank of America (+11,1%), JPMorgan Chase (+10,8) и Wells Fargo (+9,9%) оказались в лидерах роста на прошлой неделе также благодаря позитивным новостям о вакцине против Covid-19.

📉 Акции цифровых сервисов, которые ранее выигрывали от пандемии и массового перехода в онлайн, оказались хуже рынка: Paypal (-7%), Netflix (-6.2%), Facebook (-5.6%), Amazon (-5.5%).

{kind=link}