События недели

24.08.2020, понедельник

🛒М.Видео, отчетность по МСФО за 2 квартал 2020

🔌МОЭСК, отчетность по МСФО за 2 квартал 2020

25.08.2020, вторник

🛒Детский мир, отчетность по МСФО за 2 квартал 2020

🛢Заседание СД Новатэк. В повестке дня вопрос по дивидендам

🇩🇪ВВП, 2кв

🇺🇸Индекс потребительского доверия от Conference Board

26.08.2020, среда

🏦Банк Санкт-Петербург, отчетность по МСФО за 2 квартал 2020

🏭Полиметалл, отчетность по МСФО за 2 квартал 2020

💰Полюс, последний день для покупки акций под дивиденды

🇺🇸Запасы нефти, изменение за неделю по данным EIA

27.08.2020, четверг

🛢Лукойл, отчетность по МСФО за 2 квартал 2020

🔌Русгидро, отчетность по МСФО за 2 квартал 2020

🇺🇸ВВП, дефлятор ВВП, индекс потребительских расходов, 2кв

🇺🇸Первичные обращения за пособиями по безработице за неделю

28.08.2020, пятница

🛢Татнефть, отчетность по МСФО за 2 квартал 2020

🌾Фосагро, отчетность по МСФО за 2 квартал 2020

🏗ЛСР, отчетность по МСФО за 2 квартал 2020

🇬🇧Индекс потребительского доверия оконч., август

🇺🇸Личные доходы и расходы, индекс потребительских расходов, июль

24.08.2020, понедельник

🛒М.Видео, отчетность по МСФО за 2 квартал 2020

🔌МОЭСК, отчетность по МСФО за 2 квартал 2020

25.08.2020, вторник

🛒Детский мир, отчетность по МСФО за 2 квартал 2020

🛢Заседание СД Новатэк. В повестке дня вопрос по дивидендам

🇩🇪ВВП, 2кв

🇺🇸Индекс потребительского доверия от Conference Board

26.08.2020, среда

🏦Банк Санкт-Петербург, отчетность по МСФО за 2 квартал 2020

🏭Полиметалл, отчетность по МСФО за 2 квартал 2020

💰Полюс, последний день для покупки акций под дивиденды

🇺🇸Запасы нефти, изменение за неделю по данным EIA

27.08.2020, четверг

🛢Лукойл, отчетность по МСФО за 2 квартал 2020

🔌Русгидро, отчетность по МСФО за 2 квартал 2020

🇺🇸ВВП, дефлятор ВВП, индекс потребительских расходов, 2кв

🇺🇸Первичные обращения за пособиями по безработице за неделю

28.08.2020, пятница

🛢Татнефть, отчетность по МСФО за 2 квартал 2020

🌾Фосагро, отчетность по МСФО за 2 квартал 2020

🏗ЛСР, отчетность по МСФО за 2 квартал 2020

🇬🇧Индекс потребительского доверия оконч., август

🇺🇸Личные доходы и расходы, индекс потребительских расходов, июль

🇺🇸 Индекс S&P 500 на прошлой неделе вырос на 0,7%

📈 Акции Apple выросли на 8,2% за неделю. На прошедшей неделе компания вошла в историю Уолл-стрит, став первой американской компанией, достигшей рыночной капитализации в $2 трлн.

📈 Бумаги Salesforce. com выглядят лучше рынка. Во вторник 25 августа гигант облачного программного обеспечения должен представить результаты за 2 финансовый квартал.

📉 В аутсайдерах рынка финансовый сектор. Хуже всего выглядят акции City Group и Wells Fargo. В пятницу Bloomberg сообщил, что Wells Fargo, крупнейший банк США по количеству сотрудников, возобновил сокращение заработной платы и количества рабочих мест - процесс был приостановлен из-за пандемии коронавируса.

📉 Акции Boeing также хуже рынка. В среду Boeing заявил, что получил первые заказы на свои самолеты 737 Max с ноября, продав два из них польской чартерной авиакомпании.

📈 Акции Apple выросли на 8,2% за неделю. На прошедшей неделе компания вошла в историю Уолл-стрит, став первой американской компанией, достигшей рыночной капитализации в $2 трлн.

📈 Бумаги Salesforce. com выглядят лучше рынка. Во вторник 25 августа гигант облачного программного обеспечения должен представить результаты за 2 финансовый квартал.

📉 В аутсайдерах рынка финансовый сектор. Хуже всего выглядят акции City Group и Wells Fargo. В пятницу Bloomberg сообщил, что Wells Fargo, крупнейший банк США по количеству сотрудников, возобновил сокращение заработной платы и количества рабочих мест - процесс был приостановлен из-за пандемии коронавируса.

📉 Акции Boeing также хуже рынка. В среду Boeing заявил, что получил первые заказы на свои самолеты 737 Max с ноября, продав два из них польской чартерной авиакомпании.

{kind=link}

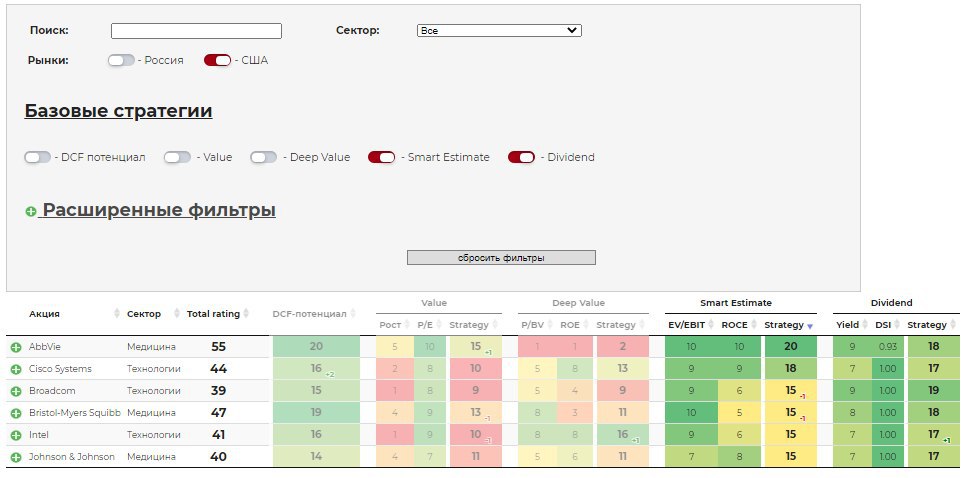

Акции эффективных и недооцененных компаний США, выплачивающих стабильные и высокие дивиденды (из 50 акций, которые начнут торговаться на Московской Бирже до конца года - 19 торгуются с сегодняшнего дня).

👉Сервис Анализ акций: https://www.dohod.ru/ik/analytics/share

Другие варианты использования:

📗Дивидендные акции: https://t.me/dohod/10163

📙Классические акции роста: https://t.me/dohod/10166

О сервисе: https://t.me/dohod/10152

👉Сервис Анализ акций: https://www.dohod.ru/ik/analytics/share

Другие варианты использования:

📗Дивидендные акции: https://t.me/dohod/10163

📙Классические акции роста: https://t.me/dohod/10166

О сервисе: https://t.me/dohod/10152

{kind=link}

АКЦИИ РАЗВИВАЮЩИХСЯ РЫНКОВ. ЖДАТЬ ЛИ РОСТА СПРОСА НА НИХ

Последнее десятилетие рынки акций развитых стран (Developed Markets, DM), и главным образом, рынок США, показывали опережающий рост относительно рынков развивающихся стран (Emerging Markets, EM), а также индексов сырьевых товаров. Кроме того, стоимостные инвесторы по всему миру терпели поражение перед инвесторами в «компании роста».

Предыдущие десятилетие было совсем иным и, если взглянуть еще шире, мы увидим почти 40 лет циклического изменения спроса на акции развивающихся и развитых рынков (см. график ниже).

Нельзя сказать, что этих данных достаточно для принятия решений - это по сути, всего два больших цикла. Но дополнительные показатели (индекс доллара США и индекс сырьевых товаров) помогают детальнее, хотя далеко не полностью, обосновать их. Здесь также можно вспомнить нашу статью о возвращении к средней доходности.

В этой статье на Дзен мы рассуждаем на тему этой цикличности и приходим к выводу, что она, вероятно, существует и мы находимся на стадии изменения цикла, что может обосновать небольшой сдвиг в сторону акций развивающихся рынков в глобальном инвестиционном портфеле (в частности, в нашем фонде ОПИФ ДОХОДЪ Акции. Мировой рынок).

Мы продолжим размышлять над этим вопросом в следующих статьях. Мы используем абсолютные и относительные оценки компаний разных рынков, учтем дивиденды и риски в попытке обосновать или опровергнуть возможное приближение к изменению цикла.

======

Не является индивидуальной инвестиционной рекомендацией.

Последнее десятилетие рынки акций развитых стран (Developed Markets, DM), и главным образом, рынок США, показывали опережающий рост относительно рынков развивающихся стран (Emerging Markets, EM), а также индексов сырьевых товаров. Кроме того, стоимостные инвесторы по всему миру терпели поражение перед инвесторами в «компании роста».

Предыдущие десятилетие было совсем иным и, если взглянуть еще шире, мы увидим почти 40 лет циклического изменения спроса на акции развивающихся и развитых рынков (см. график ниже).

Нельзя сказать, что этих данных достаточно для принятия решений - это по сути, всего два больших цикла. Но дополнительные показатели (индекс доллара США и индекс сырьевых товаров) помогают детальнее, хотя далеко не полностью, обосновать их. Здесь также можно вспомнить нашу статью о возвращении к средней доходности.

В этой статье на Дзен мы рассуждаем на тему этой цикличности и приходим к выводу, что она, вероятно, существует и мы находимся на стадии изменения цикла, что может обосновать небольшой сдвиг в сторону акций развивающихся рынков в глобальном инвестиционном портфеле (в частности, в нашем фонде ОПИФ ДОХОДЪ Акции. Мировой рынок).

Мы продолжим размышлять над этим вопросом в следующих статьях. Мы используем абсолютные и относительные оценки компаний разных рынков, учтем дивиденды и риски в попытке обосновать или опровергнуть возможное приближение к изменению цикла.

======

Не является индивидуальной инвестиционной рекомендацией.

{kind=link}

{kind=link}

{kind=link}

💰Новатэк снижает дивиденды

Новатэк рекомендовал дивиденд за 1 полугодие 2020 года в размере 11,82 рублей на акцию (-17% г/г). Дивидендная доходность к текущим ценам 1%. Дата закрытия реестра: 12 октября.

На дивиденды будет направлено 35,9 млрд рублей, что эквивалентно 48% нормализованной прибыли за период.

✖️Ожидаемая дивидендная доходность в ближайшие 12мес - 2,2%. Совокупного рейтинга недостаточно для включения акций в дивидендную стратегию.

Новатэк в сервисе Дивиденды

#Новатэк #NVTK #дивиденды #акции

Новатэк рекомендовал дивиденд за 1 полугодие 2020 года в размере 11,82 рублей на акцию (-17% г/г). Дивидендная доходность к текущим ценам 1%. Дата закрытия реестра: 12 октября.

На дивиденды будет направлено 35,9 млрд рублей, что эквивалентно 48% нормализованной прибыли за период.

✖️Ожидаемая дивидендная доходность в ближайшие 12мес - 2,2%. Совокупного рейтинга недостаточно для включения акций в дивидендную стратегию.

Новатэк в сервисе Дивиденды

#Новатэк #NVTK #дивиденды #акции

{kind=link}

Попытки ускорить экономический рост в Турции за счет расширения денежной массы, расходов бюджета и низких ставок в последние 10 лет, как и следовало ожидать, привели к высокой инфляции и усугубились влиянием политиков на центральный банк, который не смог удерживать процентные ставки на достаточно высоком уровне достаточное время для снижения давление на лиру.

В результате валюта Турции сегодня показала очередной минимум к доллару США. Так как российская и турецкая экономики многим похожи друг на друга (и в политическом смысле тоже) будет интересно сравнить разный подход к денежно-кредитной политике в условиях давления на национальную валюту и разные результаты (см. график ниже).

В результате валюта Турции сегодня показала очередной минимум к доллару США. Так как российская и турецкая экономики многим похожи друг на друга (и в политическом смысле тоже) будет интересно сравнить разный подход к денежно-кредитной политике в условиях давления на национальную валюту и разные результаты (см. график ниже).

{kind=link}

{kind=link}

ПОЛЕЗНЫЕ СТАТЬИ, К КОТОРЫМ СТОИТ ВЕРНУТЬСЯ

Пора ли покупать акции

Путь к правильному портфелю

Как действовать при падении рынка

Иерархия инвестиционных навыков

Гарантированный способ получить убытки

Об оптимизме в инвестициях

Не забывайте про закрепленный пост с полным гидом по нашему каналу здесь

Пора ли покупать акции

Путь к правильному портфелю

Как действовать при падении рынка

Иерархия инвестиционных навыков

Гарантированный способ получить убытки

Об оптимизме в инвестициях

Не забывайте про закрепленный пост с полным гидом по нашему каналу здесь

Telegram

ДОХОДЪ

ПОРА ЛИ ПОКУПАТЬ АКЦИИ

"Цены акций так сильно упали! Это дно рынка? Не пора ли покупать?" - это, пожалуй, наиболее частые вопросы, которые нам задают в этом месяце.

На картинке в этом посте вы можете найти подробную инструкцию по ответу на эти вопросы…

"Цены акций так сильно упали! Это дно рынка? Не пора ли покупать?" - это, пожалуй, наиболее частые вопросы, которые нам задают в этом месяце.

На картинке в этом посте вы можете найти подробную инструкцию по ответу на эти вопросы…

The New York Times ведет трекер разработки вакцин от COVID-19 и подробно рассказывает о наиболее интересных из них (о российской тоже есть).

https://www.nytimes.com/interactive/2020/science/coronavirus-vaccine-tracker.html

https://www.nytimes.com/interactive/2020/science/coronavirus-vaccine-tracker.html

Nytimes

Coronavirus Vaccine Tracker (Published 2022)

A look at all the vaccines that have reached trials in humans.

Наши читатели справедливо заметили, что к графику доходностей мировых рынков акций в USD хорошо бы сделать еще и график в национальных валютах. Вот он.

{kind=link}

Цены облигации Башкирской содовой компании (БСК - крупнейший производитель соды в России) снижаются на фоне конфликта вокруг разработки компанией горы Куштау и последующих событий (проверки прокуратуры сделки по приватизации, заявлений о возможном выводе денег и пр.).

📙Облигации с погашением в январе 2023 года (RU000A0ZYR18) - текущая доходность 8.08% (месяц назад - 6,3%).

📙Облигации с погашением в июне 2025 года (RU000A101UR4) - текущая доходность 7,6% (месяц назад - 6,55%).

В наших портфелях облигации БСК отсутствуют, хотя могли бы входить в них. По кредитному качеству - это вполне неплохая компания (и доходность ее бумаг до недавнего времени также была привлекательной), но ее ресурсная база достаточно слабая, что и привело к текущей ситуации. Эти риски заставили нас отказаться от инвестиций в БСК более года назад.

Сервис Анализ облигаций: https://www.dohod.ru/analytic/bonds/

📙Облигации с погашением в январе 2023 года (RU000A0ZYR18) - текущая доходность 8.08% (месяц назад - 6,3%).

📙Облигации с погашением в июне 2025 года (RU000A101UR4) - текущая доходность 7,6% (месяц назад - 6,55%).

В наших портфелях облигации БСК отсутствуют, хотя могли бы входить в них. По кредитному качеству - это вполне неплохая компания (и доходность ее бумаг до недавнего времени также была привлекательной), но ее ресурсная база достаточно слабая, что и привело к текущей ситуации. Эти риски заставили нас отказаться от инвестиций в БСК более года назад.

Сервис Анализ облигаций: https://www.dohod.ru/analytic/bonds/

{kind=link}

Почему "покупка американского" сделает жизнь американцев более благополучной? Разумеется этого не произойдет, утверждает экономист Майкл Кокс из Федерального резервного банка Далласа.

"В стране широко распространен миф, что для американцев лучше тратить свои деньги дома, чем за границей. Лучший способ показать ложность этого аргумента - довести его до логически предельного варианта. Если для меня лучше тратить свои деньги здесь, чем в других странах, то еще лучше покупать в Техасе, а не в Нью-Йорке, покупать в Далласе, а не в Хьюстоне... Покупать только в моем собственном районе... Покупать только то, что изготавливает моя семья... Потреблять только то, что я сам могу произвести. И что мы получим в этом случае? Одинокого и бедного человека".

========

Макконнел К.Р., Брю С.Л., Экономикс, 2008

"В стране широко распространен миф, что для американцев лучше тратить свои деньги дома, чем за границей. Лучший способ показать ложность этого аргумента - довести его до логически предельного варианта. Если для меня лучше тратить свои деньги здесь, чем в других странах, то еще лучше покупать в Техасе, а не в Нью-Йорке, покупать в Далласе, а не в Хьюстоне... Покупать только в моем собственном районе... Покупать только то, что изготавливает моя семья... Потреблять только то, что я сам могу произвести. И что мы получим в этом случае? Одинокого и бедного человека".

========

Макконнел К.Р., Брю С.Л., Экономикс, 2008

{kind=link}

САНКЦИОННЫЕ РИСКИ – ПОВТОРЕНИЯ 2014Г ЖДУТ ЛИШЬ 13% РЕСПОНДЕНТОВ

Мы продолжаем совместные опросы финансово-экономических каналов по важным темам, касающимся как денежно-кредитной политики, так и фискальной политики.

На этой неделе очередной опрос на тему: КАК ВЫ ОЦЕНИВАЕТЕ ДАЛЬНЕЙШЕЕ ВЛИЯНИЕ БЕЛОРУССИИ НА РОССИЙСКИЕ РЫНКИ?. В опросе приняли участие около 28 тыс. читателей каналов:

@Bitkogan

@Russianmacro

@Dohod

@Probonds

@Sgcapital

@Cbonds

Результат следующий:

• 31% респондентов считают, что Лукашенко удержится, 18% - уйдёт; остальные не связывают динамику рынков с судьбой самопровозглашенного президента

• Среди тех, кто ждёт сохранения Лукашенко, превалирует негативный взгляд на рынки; среди тех, кто ждёт его ухода - позитивный

• 64.5% из общего числа опрошенных видят рынки вниз; 35.5% - вверх

• Армагеддона по сценарию 2014г ожидают лишь 13% респондентов

MMI @russianmacro

История с отравлением А.Навального затмила Белорусь в плане влияния на российские рынки. И то, и другое событие трактуется инвесторами, как факторы, повышающие санкционные риски. На наш взгляд, последствия отравления Навального – более значимый риск.

Нынешняя ситуация на рынках всё больше напоминает август-сентябрь 2018г. Тогда всё закончилось обвалом рубля, ОФЗ и повышением ставок. Сейчас, мы думаем, что ЦБ сможет справиться без повышения ставки. Но вероятность резких провалов рубля и рублевых активов увеличивается.

Всеволод Лобов @Dohod

Мы не склонны переоценивать влияние событий вокруг Белоруссии и Навального на курс рубля, процентные ставки и цены акций. Похоже, что пока гораздо большее воздействие на рынок оказывают макроэкономические факторы. При этом обе ситуации, к которым сейчас приковано внимание, конечно, создают большую неопределенность и могут превратиться во что угодно, вплоть до новых санкций. Мы исходим из того, что ситуация стабилизируется в течение нескольких месяцев, но заложенные в ней риски не позволят Банку России дойти до пределов смягчения денежно-кредитной политики.

Андрей Хохрин @Probonds

Я до сих пор не понимаю, какой глубины достигнет падение рубля. Белоруссия и А.Навальный, безусловно, добавляют тревоги иностранным инвесторам, да и отечественным тоже. Но секторальные санкции можно ввести лишь однажды. И в 2014г они были связаны с формальным и по мнению большинства развитых стран агрессивным расширением границ РФ. И усилены стремительным падением нефти. Кроме того, в 2018г уже была жесткая коррекция ОФЗ, потянувшая за собой серьезное ослабление рубля. Так что повторения рисков образца 2014 или 2018г я бы не ждал. Точнее, причинами нынешних рублевых рисков не считаю повторения аналогичных событий. В моем понимании, апатия к рублю - это апатия к России как инвестиционному объекту в целом. Мировая экономика подкосилась. Деньги стали более осторожными и все больше сосредоточиваются в понятных им локациях. Происходит переток от непопулярных рынков на популярные. Мы вне популярности. А сама тенденция, полагаю, не окончена.

Сергей Григорян @Sgcapital

Реакция нашего рынка (в первую очередь, валютного) на ситуацию в Беларуси, как и на инцидент с Навальным, является лишним напоминанием о его сильной зависимости от нерыночных рисков. Нравится нам это или нет, но с учетом размеров локального фондового рынка, быстрый приток или отток нескольких миллиардов долларов может оказать на него серьезное влияние. Для спекулянтов это - раздолье, но для долгосрочных инвесторов, особенно, непрофессиональных, эту его особенность следует постоянно держать в уме при формировании портфелей. Именно поэтому мы не устаем повторять о важности диверсификации по валютам и активам. Этот простой совет поможет сохранить кучу нервов и снизить "country specific" риск, что особенно важно, когда вашим "домашним рынком" является рынок с высокой степенью зависимости от потоков глобального спекулятивного капитала.

Мы продолжаем совместные опросы финансово-экономических каналов по важным темам, касающимся как денежно-кредитной политики, так и фискальной политики.

На этой неделе очередной опрос на тему: КАК ВЫ ОЦЕНИВАЕТЕ ДАЛЬНЕЙШЕЕ ВЛИЯНИЕ БЕЛОРУССИИ НА РОССИЙСКИЕ РЫНКИ?. В опросе приняли участие около 28 тыс. читателей каналов:

@Bitkogan

@Russianmacro

@Dohod

@Probonds

@Sgcapital

@Cbonds

Результат следующий:

• 31% респондентов считают, что Лукашенко удержится, 18% - уйдёт; остальные не связывают динамику рынков с судьбой самопровозглашенного президента

• Среди тех, кто ждёт сохранения Лукашенко, превалирует негативный взгляд на рынки; среди тех, кто ждёт его ухода - позитивный

• 64.5% из общего числа опрошенных видят рынки вниз; 35.5% - вверх

• Армагеддона по сценарию 2014г ожидают лишь 13% респондентов

MMI @russianmacro

История с отравлением А.Навального затмила Белорусь в плане влияния на российские рынки. И то, и другое событие трактуется инвесторами, как факторы, повышающие санкционные риски. На наш взгляд, последствия отравления Навального – более значимый риск.

Нынешняя ситуация на рынках всё больше напоминает август-сентябрь 2018г. Тогда всё закончилось обвалом рубля, ОФЗ и повышением ставок. Сейчас, мы думаем, что ЦБ сможет справиться без повышения ставки. Но вероятность резких провалов рубля и рублевых активов увеличивается.

Всеволод Лобов @Dohod

Мы не склонны переоценивать влияние событий вокруг Белоруссии и Навального на курс рубля, процентные ставки и цены акций. Похоже, что пока гораздо большее воздействие на рынок оказывают макроэкономические факторы. При этом обе ситуации, к которым сейчас приковано внимание, конечно, создают большую неопределенность и могут превратиться во что угодно, вплоть до новых санкций. Мы исходим из того, что ситуация стабилизируется в течение нескольких месяцев, но заложенные в ней риски не позволят Банку России дойти до пределов смягчения денежно-кредитной политики.

Андрей Хохрин @Probonds

Я до сих пор не понимаю, какой глубины достигнет падение рубля. Белоруссия и А.Навальный, безусловно, добавляют тревоги иностранным инвесторам, да и отечественным тоже. Но секторальные санкции можно ввести лишь однажды. И в 2014г они были связаны с формальным и по мнению большинства развитых стран агрессивным расширением границ РФ. И усилены стремительным падением нефти. Кроме того, в 2018г уже была жесткая коррекция ОФЗ, потянувшая за собой серьезное ослабление рубля. Так что повторения рисков образца 2014 или 2018г я бы не ждал. Точнее, причинами нынешних рублевых рисков не считаю повторения аналогичных событий. В моем понимании, апатия к рублю - это апатия к России как инвестиционному объекту в целом. Мировая экономика подкосилась. Деньги стали более осторожными и все больше сосредоточиваются в понятных им локациях. Происходит переток от непопулярных рынков на популярные. Мы вне популярности. А сама тенденция, полагаю, не окончена.

Сергей Григорян @Sgcapital

Реакция нашего рынка (в первую очередь, валютного) на ситуацию в Беларуси, как и на инцидент с Навальным, является лишним напоминанием о его сильной зависимости от нерыночных рисков. Нравится нам это или нет, но с учетом размеров локального фондового рынка, быстрый приток или отток нескольких миллиардов долларов может оказать на него серьезное влияние. Для спекулянтов это - раздолье, но для долгосрочных инвесторов, особенно, непрофессиональных, эту его особенность следует постоянно держать в уме при формировании портфелей. Именно поэтому мы не устаем повторять о важности диверсификации по валютам и активам. Этот простой совет поможет сохранить кучу нервов и снизить "country specific" риск, что особенно важно, когда вашим "домашним рынком" является рынок с высокой степенью зависимости от потоков глобального спекулятивного капитала.

Telegram

ДОХОДЪ

Политический кризис в Белоруссии последние две недели негативно сказывается на динамике рубля, ОФЗ и акций. Как Вы оцениваете дальнейшее влияние Белоруссии на российские рынки?

Закупился валютой и жду повторения 2014 года / Лукашенко удержится, кризис будет…

Закупился валютой и жду повторения 2014 года / Лукашенко удержится, кризис будет…

{kind=link}

Доходности почти никогда не бывают средними!

Среднегодовая историческая доходность рынка акций США находится на уровне 10,2%, облигаций - 5,4%. Но вероятность получить средний результат в отдельно взятый год очень низкая: как правило доходности значительно выше или ниже средних уровней.

Среднегодовая историческая доходность рынка акций США находится на уровне 10,2%, облигаций - 5,4%. Но вероятность получить средний результат в отдельно взятый год очень низкая: как правило доходности значительно выше или ниже средних уровней.

{kind=link}

ПРИБЫЛЬ - В ПОКУПКЕ.

О разных подходах к определению риска

Мы с определенной тоской оглядываемся на те времена, когда по старой доброй традиции риски еще понимались в пределах купли и продажи. С 1602 года и до пришествия Самуэльсона и Марковица, уравнявших риск с интенсивностью колебаний курса, с непредсказуемыми последствиями дела обстояли куда проще, поскольку честолюбие не играло такой роли.

Человек довольствовался приблизительным представлением о том, каковы его шансы все потерять, и даже не пытался с точностью их просчитать. Виды на будущее привыкли считать ничем не подкрепленными, а некоторым это самое будущее и вовсе представлялось туманным — то есть такой субстанцией, в подходе к которой важнее мужество, а не цифры. Мужество же подпитывалось опытом, согласно которому рискованным считалось любое дело, не имевшее хорошего начала.

Если что-то приобреталось по слишком уж дорогой цене, следовало опасаться, что продавать придется лишь себе в убыток. Как гласит старая купеческая мудрость, над справедливостью которой время никак не властно: прибыль — в покупке.

Ни одному мелкому лавочнику и в голову бы не пришло подбирать ассортимент своего товара с позиций колебаний цен и их взаимной корреляции. Он будет торговать и молотками, и гвоздями, даже если цена каждой из этих позиций зависит от колебаний цен на железо и коньюнктуры строительного рынка.

Но при их приобретении он заплатит лишь две трети той цены, которую намерен просить при дальнейшей продаже. Чем выгоднее цена, по которой он приобретал молотки и гвозди, тем ниже риск.

Те же понятия о риске распространялись раньше и на биржевую торговлю. И хотя Грэм и Додд сформулировали их несколько иначе, суть оставалась неизменной. Согласно их позиции, с акциями и облигациями дело обстоит точно так же, как с молотками и гвоздями.

Тот, кто приобретает акции с внутренней стоимостью в 100 единиц всего за 65, не подвергает себя большому риску. Буфер в 35% Грэм и Додд именуют маржей безопасности - порогом, который должен сохраняться при любом приобретении бумаг. Даже если их стоимость в дальнейшем упадет до 50 и ниже, нет поводов для волнения, пока это не отражается на внутренней стоимости. Обязательно наступит момент, когда акции будут котироваться по истинному курсу.

В современной портфельной теории ценная бумага считается рисковой, если ее курс подвержен большим колебаниям; ее истинная стоимость при этом совершенно не принимается во внимание.

Согласно стандартной теории, риски, с которыми сопряжена инвестиция в ценную бумагу, при курсе в 40 единиц ниже, чем при курсе в 30, если при более низком курсе волатильность выше. Логика, которой руководствуется меркантильный лавочник, подсказывает, что риск потери возрастает пропорционально росту цен на акции или облигации. Ее отличительное свойство — бесспорная приближенность к жизни, и именно это позволяет логике лавочника обрести распространение во все времена и в любой культуре. Самый существенный ее недостаток — в том, что она не обладает математическим изяществом, но на практике без него можно и обойтись.

Тот, кто приобрел бумаги дешево, подвергается лишь остаточному риску, который можно описать как невезение, случай или испытания, ниспосланные богами, а их, согласно Фукидиду, надлежит «переносить покорно, как неизбежное, а тяготы войны — мужественно».

Но Сегодня не найти почти ни одного хорька, который мог бы себе позволить подобную жизненную философию — она, видимо, канула в небытие вместе с самими мелкими лавочками.

=======

Это был отрывок из книги "Одиссей против хорьков. Веселое введение в финансовые рынки.", Георг фон Вальвиц, 2011.

О разных подходах к определению риска

Мы с определенной тоской оглядываемся на те времена, когда по старой доброй традиции риски еще понимались в пределах купли и продажи. С 1602 года и до пришествия Самуэльсона и Марковица, уравнявших риск с интенсивностью колебаний курса, с непредсказуемыми последствиями дела обстояли куда проще, поскольку честолюбие не играло такой роли.

Человек довольствовался приблизительным представлением о том, каковы его шансы все потерять, и даже не пытался с точностью их просчитать. Виды на будущее привыкли считать ничем не подкрепленными, а некоторым это самое будущее и вовсе представлялось туманным — то есть такой субстанцией, в подходе к которой важнее мужество, а не цифры. Мужество же подпитывалось опытом, согласно которому рискованным считалось любое дело, не имевшее хорошего начала.

Если что-то приобреталось по слишком уж дорогой цене, следовало опасаться, что продавать придется лишь себе в убыток. Как гласит старая купеческая мудрость, над справедливостью которой время никак не властно: прибыль — в покупке.

Ни одному мелкому лавочнику и в голову бы не пришло подбирать ассортимент своего товара с позиций колебаний цен и их взаимной корреляции. Он будет торговать и молотками, и гвоздями, даже если цена каждой из этих позиций зависит от колебаний цен на железо и коньюнктуры строительного рынка.

Но при их приобретении он заплатит лишь две трети той цены, которую намерен просить при дальнейшей продаже. Чем выгоднее цена, по которой он приобретал молотки и гвозди, тем ниже риск.

Те же понятия о риске распространялись раньше и на биржевую торговлю. И хотя Грэм и Додд сформулировали их несколько иначе, суть оставалась неизменной. Согласно их позиции, с акциями и облигациями дело обстоит точно так же, как с молотками и гвоздями.

Тот, кто приобретает акции с внутренней стоимостью в 100 единиц всего за 65, не подвергает себя большому риску. Буфер в 35% Грэм и Додд именуют маржей безопасности - порогом, который должен сохраняться при любом приобретении бумаг. Даже если их стоимость в дальнейшем упадет до 50 и ниже, нет поводов для волнения, пока это не отражается на внутренней стоимости. Обязательно наступит момент, когда акции будут котироваться по истинному курсу.

В современной портфельной теории ценная бумага считается рисковой, если ее курс подвержен большим колебаниям; ее истинная стоимость при этом совершенно не принимается во внимание.

Согласно стандартной теории, риски, с которыми сопряжена инвестиция в ценную бумагу, при курсе в 40 единиц ниже, чем при курсе в 30, если при более низком курсе волатильность выше. Логика, которой руководствуется меркантильный лавочник, подсказывает, что риск потери возрастает пропорционально росту цен на акции или облигации. Ее отличительное свойство — бесспорная приближенность к жизни, и именно это позволяет логике лавочника обрести распространение во все времена и в любой культуре. Самый существенный ее недостаток — в том, что она не обладает математическим изяществом, но на практике без него можно и обойтись.

Тот, кто приобрел бумаги дешево, подвергается лишь остаточному риску, который можно описать как невезение, случай или испытания, ниспосланные богами, а их, согласно Фукидиду, надлежит «переносить покорно, как неизбежное, а тяготы войны — мужественно».

Но Сегодня не найти почти ни одного хорька, который мог бы себе позволить подобную жизненную философию — она, видимо, канула в небытие вместе с самими мелкими лавочками.

=======

Это был отрывок из книги "Одиссей против хорьков. Веселое введение в финансовые рынки.", Георг фон Вальвиц, 2011.