Поздравляю Победителей 🥳 🎉👏

Условия конкурса были очень простые 👇🏻

Поставить лайк этому видео, и написать осмысленный комментарий не менее 5-6 слов.

Победители, напишите мне в личку @vikcheroky и предоставьте свои адреса стейкинга, монеты будут направлены для дальнейшего роста Вашей 🐣🐥 "курочки"...

🙏 Благодарю всех за поддержку и участие!

Условия конкурса были очень простые 👇🏻

Поставить лайк этому видео, и написать осмысленный комментарий не менее 5-6 слов.

Победители, напишите мне в личку @vikcheroky и предоставьте свои адреса стейкинга, монеты будут направлены для дальнейшего роста Вашей 🐣🐥 "курочки"...

🙏 Благодарю всех за поддержку и участие!

Все выигрыши выплачены:

https://blockchain.umi.top/transaction/4e59e55caa40222fd99ea5c6c9ed81754fd47ffa092c40eade2c4d0c05bff6c7

https://blockchain.umi.top/transaction/898c74ea83a1109069a056568e0101fc3cd4cc49a55cb5c69bec51c260306ae4

https://blockchain.umi.top/transaction/c456106d9f14aba8dbbc14f03677af8a05a748d894b1b00d3aab64a963a7e428

https://blockchain.umi.top/transaction/16959d1c3fd08fd349b8c8641fda4df0fa3575b9cfbf647b5c1fcfd206446807

https://blockchain.umi.top/transaction/66ac832d8fb18a2978df0d5056608a013730691f3ef6dddf9b54c81d8e2e627d

https://blockchain.umi.top/transaction/4e59e55caa40222fd99ea5c6c9ed81754fd47ffa092c40eade2c4d0c05bff6c7

https://blockchain.umi.top/transaction/898c74ea83a1109069a056568e0101fc3cd4cc49a55cb5c69bec51c260306ae4

https://blockchain.umi.top/transaction/c456106d9f14aba8dbbc14f03677af8a05a748d894b1b00d3aab64a963a7e428

https://blockchain.umi.top/transaction/16959d1c3fd08fd349b8c8641fda4df0fa3575b9cfbf647b5c1fcfd206446807

https://blockchain.umi.top/transaction/66ac832d8fb18a2978df0d5056608a013730691f3ef6dddf9b54c81d8e2e627d

Урок 10: Снижаем планку и делаем первый шаг

Мы с Вами, да и все люди, запрограммированы «поднимать планку» - выиграть, так миллион, полюбить, так королеву…

Этот максимализм, возможно, и хорош в некоторых случаях, но в деле управления своими деньгами, в деле овладения финансовой грамотностью, он только навредит.

И если Вы намереваетесь стать финансово независимым человеком, пришло время начать с небольшого шага – «снижения планки». Я хочу, чтобы Вы предприняли одно небольшое, простое и лёгкое действие, которое приведёт Вас к успеху.

Я хочу, чтобы Вы прямо сейчас открыли НОВЫЙ счёт в своём онлайн-банке и переименовали его в «Сбережения». Это первый шаг в системе «Сначала Заплати Себе», так что сделайте его прямо сейчас, не откладывая в долгий ящик.

Не тратьте время на размышления о том, должен ли он быть сберегательным счётом, до востребования или любым другим, ВАЖНО лишь то, чтобы он был пополняемым.

Ваша ЦЕЛЬ – только начать и не поскользнуться уже на первых шагах.

После открытия всего одного счёта «Сбережения» (мы пока забудем про счета «Резерв» и «Финансовая подушка», хотя они тоже очень важны), с этого момента от любого прихода средств на Ваш счёт «Доход», перечисляйте 1% на счёт «Сбережения».

Затем продолжайте распределение средств по другим статьям расхода, как делали это раньше. Просто начните прививать себе НОВУЮ полезную привычку – откладывать средства на счёт «Сбережения» и никогда не прикасаться к нему (пока не дойдёте до того поста, где я объясню, что с ним делать).

Начиная с сегодняшнего дня, если Вам поступят на счёт 10000 рублей, перечисляйте 100 рублей на свой счёт «Сбережения». Если Вы можете управлять своим бюджетом, имея 10000 рублей, Вы абсолютно точно справитесь, имея 9900 рублей. Вы никогда не хватитесь этого одного процента – это достаточно «низкая планка».

Но с этого дня начнёт происходить что-то волшебное! Вы не разбогатеете таким образом за одну ночь, но Вы получите важное качество на пути к богатству – уверенность в завтрашнем дне. Вы почувствуете вкус того, насколько мощной является методика «Сначала Заплати Себе».

Ваша задача – придерживаться этой тактики небольших шагов некоторое время, пока сформируется устойчивая привычка. Наблюдайте, как Ваши Сбережения накапливаются, да они пока невелики, но тем не менее – это то, что Вы никогда не могли себе позволить откладывать в прошлом.

Цель здесь состоит в том, чтобы победить Ваш разум, чтобы Вы осознали, что формула «Сначала Заплати Себе» существенно не повлияет на Ваш привычный образ жизни!

ПРАКТИКА: просто сделайте первый шаг!

1. Доверяйте этому процессу. Он работает, хоть это и непривычно, и Ваш разум будет сопротивляться. Докажите самому себе, что этот простой шаг Вам по силам.

2. Откройте только один новый счёт – «Сбережения». Для удобства он должен быть пополняемым. На данный момент Ваша цель – начать действовать решительно.

3. Перенесите 1% Ваших текущих денег на счёт «Сбережения». Вы «засеяли» счёт. Не трогайте его. Просто наблюдайте и пока никуда не задействуйте эти средства.

Мы с Вами, да и все люди, запрограммированы «поднимать планку» - выиграть, так миллион, полюбить, так королеву…

Этот максимализм, возможно, и хорош в некоторых случаях, но в деле управления своими деньгами, в деле овладения финансовой грамотностью, он только навредит.

И если Вы намереваетесь стать финансово независимым человеком, пришло время начать с небольшого шага – «снижения планки». Я хочу, чтобы Вы предприняли одно небольшое, простое и лёгкое действие, которое приведёт Вас к успеху.

Я хочу, чтобы Вы прямо сейчас открыли НОВЫЙ счёт в своём онлайн-банке и переименовали его в «Сбережения». Это первый шаг в системе «Сначала Заплати Себе», так что сделайте его прямо сейчас, не откладывая в долгий ящик.

Не тратьте время на размышления о том, должен ли он быть сберегательным счётом, до востребования или любым другим, ВАЖНО лишь то, чтобы он был пополняемым.

Ваша ЦЕЛЬ – только начать и не поскользнуться уже на первых шагах.

После открытия всего одного счёта «Сбережения» (мы пока забудем про счета «Резерв» и «Финансовая подушка», хотя они тоже очень важны), с этого момента от любого прихода средств на Ваш счёт «Доход», перечисляйте 1% на счёт «Сбережения».

Затем продолжайте распределение средств по другим статьям расхода, как делали это раньше. Просто начните прививать себе НОВУЮ полезную привычку – откладывать средства на счёт «Сбережения» и никогда не прикасаться к нему (пока не дойдёте до того поста, где я объясню, что с ним делать).

Начиная с сегодняшнего дня, если Вам поступят на счёт 10000 рублей, перечисляйте 100 рублей на свой счёт «Сбережения». Если Вы можете управлять своим бюджетом, имея 10000 рублей, Вы абсолютно точно справитесь, имея 9900 рублей. Вы никогда не хватитесь этого одного процента – это достаточно «низкая планка».

Но с этого дня начнёт происходить что-то волшебное! Вы не разбогатеете таким образом за одну ночь, но Вы получите важное качество на пути к богатству – уверенность в завтрашнем дне. Вы почувствуете вкус того, насколько мощной является методика «Сначала Заплати Себе».

Ваша задача – придерживаться этой тактики небольших шагов некоторое время, пока сформируется устойчивая привычка. Наблюдайте, как Ваши Сбережения накапливаются, да они пока невелики, но тем не менее – это то, что Вы никогда не могли себе позволить откладывать в прошлом.

Цель здесь состоит в том, чтобы победить Ваш разум, чтобы Вы осознали, что формула «Сначала Заплати Себе» существенно не повлияет на Ваш привычный образ жизни!

ПРАКТИКА: просто сделайте первый шаг!

1. Доверяйте этому процессу. Он работает, хоть это и непривычно, и Ваш разум будет сопротивляться. Докажите самому себе, что этот простой шаг Вам по силам.

2. Откройте только один новый счёт – «Сбережения». Для удобства он должен быть пополняемым. На данный момент Ваша цель – начать действовать решительно.

3. Перенесите 1% Ваших текущих денег на счёт «Сбережения». Вы «засеяли» счёт. Не трогайте его. Просто наблюдайте и пока никуда не задействуйте эти средства.

{kind=link}

Записать видео на тему: "Как торговать на бирже SIGEN и зарабатывать 3-5% в день"?

Anonymous Poll

89%

Да, мне эта тема очень интересна

15%

Хотел(а) бы, но слаб(а) технически

1%

Нет, мне достаточно стейкинга

1%

Торгую на Р2Р и всё устраивает

Урок 11: Пять основных счетов

Если вы дочитали до этого места, я предполагаю, что Вы прониклись идеей «Сначала Заплати Себе». Пришло время сделать следующий шаг: расставить маленькие тарелки.

Сделайте это сейчас. Не откладывайте на потом. Пора начать менять свою жизнь и двигаться по пути финансовой свободы.

То, что сейчас нужно сделать – это фундамент методики «Сначала Заплати Себе». Все мышцы в мире бесполезны, если они не связаны с сильным скелетом. Ваши счета – это кости скелета.

И даже если у Вас куча долгов и кредитов, Вам всё равно необходимо сформировать привычку откладывать средства на счёта для Сбережений, Вы можете начать даже с суммы, составляющей всего с 1% от дохода.

Какие счета нужно открыть?

1. Счёт «ДОХОД» (100%) – это может быть Ваша зарплатная или пенсионная карта. Все Ваши поступления средств из любых источников попадают на счёт «Доход» и каждые 10-е и 25-е числа месяца распределяются на счета: «Сбережения», «Резерв», «Финансовая подушка» и «Текущие расходы».

2. Счёт «СБЕРЕЖЕНИЯ» (1%) – в перспективе (5%), сберегательный или депозитный счёт с возможностью пополнения. Основная функция сбережений состоит в формировании денежных запасов, необходимых для достижения поставленной цели.

Данный счёт должен пополняться сразу же, после поступления любых денежных средств в личный или семейный бюджет.

3. Счёт «РЕЗЕРВ» (1%) – в перспективе (5%), счёт до востребования. Функция этого счёта - создание финансовых резервов для решения любой возникающей форс-мажорной ситуации от сгоревшего холодильника до непредвиденной операции.

Данный счёт должен пополняться сразу же, после поступления любых денежных средств в личный или семейный бюджет.

4. Счёт «ФИНАНСОВАЯ ПОДУШКА» (1%) – в перспективе (10%), важнейший резервный счёт, который нужен для страховки от временной потери трудоспособности или даже увольнения с работы. Человек какое-то время сможет содержать себя за счёт резервного фонда – «подушки безопасности», а за это время найдёт новый источник дохода.

Данный счёт должен пополняться сразу же, после поступления любых денежных средств в личный или семейный бюджет.

5. Счёт «ТЕКУЩИЕ РАСХОДЫ» - все оставшиеся средства (97%) хранятся и расходуются с этого счёта на текущие нужды, и приоритетным является – закрытие текущей задолженности по кредитам.

Уверен, что при планировании своего бюджета, Вы легко сможете обойтись как без 1%, так и без 3% средств, выделяемых для Сбережений. Критически они не должны повлияют на Вашу жизнь.

Да, финансовая ситуация каждого человека может сильно отличаться, но поверьте, что Вы точно в этом плане не уникальны. И прежде, чем мы перейдём к расчётам, я хочу дать характеристику двум категориям людей, выделенных мною, которые узнают о методике «Сначала Заплати Себе». Может быть Вы узнаете себя…

🔹Тугодумы – это люди, которые вникают в детали, проводя часы, дни и недели в расчётах, долго думают, готовятся и анализируют, прежде чем что-нибудь предпринять, а зачастую, так и не начинают. Сегодня мы перейдём к практике, поэтому просто доверьтесь мне и следуйте в потоке.

Перфекционизм убивает любую мечту – лучше просто начать!

🔸Торопыги – это люди, которые совершают распространённую ошибку, свойственную максималистам. Они, наоборот, берутся за дело слишком быстро, часто недостаточно подготовленными, и очень сильно задирают планку, назначая процент Сбережений сразу 20%.

Это классическая ошибка, которую совершил я сам. Перейти на полную мощность в методике «Сначала Заплати Себе» в первый же день – это всё равно, что сдать 5 литров крови при первой её сдаче в качестве донора. Вы знаете, что произойдёт, если Вы попытаетесь это сделать? Вы умрёте.

В нашем организме всего циркулирует 5-6 литров крови. Тем не менее, есть способ достичь своей цели безопасным способом. Если мы будем сдавать небольшое количество крови с течением времени, то в конечном итоге мы пожертвуем 5 литров – кумулятивно.

Если вы дочитали до этого места, я предполагаю, что Вы прониклись идеей «Сначала Заплати Себе». Пришло время сделать следующий шаг: расставить маленькие тарелки.

Сделайте это сейчас. Не откладывайте на потом. Пора начать менять свою жизнь и двигаться по пути финансовой свободы.

То, что сейчас нужно сделать – это фундамент методики «Сначала Заплати Себе». Все мышцы в мире бесполезны, если они не связаны с сильным скелетом. Ваши счета – это кости скелета.

И даже если у Вас куча долгов и кредитов, Вам всё равно необходимо сформировать привычку откладывать средства на счёта для Сбережений, Вы можете начать даже с суммы, составляющей всего с 1% от дохода.

Какие счета нужно открыть?

1. Счёт «ДОХОД» (100%) – это может быть Ваша зарплатная или пенсионная карта. Все Ваши поступления средств из любых источников попадают на счёт «Доход» и каждые 10-е и 25-е числа месяца распределяются на счета: «Сбережения», «Резерв», «Финансовая подушка» и «Текущие расходы».

2. Счёт «СБЕРЕЖЕНИЯ» (1%) – в перспективе (5%), сберегательный или депозитный счёт с возможностью пополнения. Основная функция сбережений состоит в формировании денежных запасов, необходимых для достижения поставленной цели.

Данный счёт должен пополняться сразу же, после поступления любых денежных средств в личный или семейный бюджет.

3. Счёт «РЕЗЕРВ» (1%) – в перспективе (5%), счёт до востребования. Функция этого счёта - создание финансовых резервов для решения любой возникающей форс-мажорной ситуации от сгоревшего холодильника до непредвиденной операции.

Данный счёт должен пополняться сразу же, после поступления любых денежных средств в личный или семейный бюджет.

4. Счёт «ФИНАНСОВАЯ ПОДУШКА» (1%) – в перспективе (10%), важнейший резервный счёт, который нужен для страховки от временной потери трудоспособности или даже увольнения с работы. Человек какое-то время сможет содержать себя за счёт резервного фонда – «подушки безопасности», а за это время найдёт новый источник дохода.

Данный счёт должен пополняться сразу же, после поступления любых денежных средств в личный или семейный бюджет.

5. Счёт «ТЕКУЩИЕ РАСХОДЫ» - все оставшиеся средства (97%) хранятся и расходуются с этого счёта на текущие нужды, и приоритетным является – закрытие текущей задолженности по кредитам.

Уверен, что при планировании своего бюджета, Вы легко сможете обойтись как без 1%, так и без 3% средств, выделяемых для Сбережений. Критически они не должны повлияют на Вашу жизнь.

Да, финансовая ситуация каждого человека может сильно отличаться, но поверьте, что Вы точно в этом плане не уникальны. И прежде, чем мы перейдём к расчётам, я хочу дать характеристику двум категориям людей, выделенных мною, которые узнают о методике «Сначала Заплати Себе». Может быть Вы узнаете себя…

🔹Тугодумы – это люди, которые вникают в детали, проводя часы, дни и недели в расчётах, долго думают, готовятся и анализируют, прежде чем что-нибудь предпринять, а зачастую, так и не начинают. Сегодня мы перейдём к практике, поэтому просто доверьтесь мне и следуйте в потоке.

Перфекционизм убивает любую мечту – лучше просто начать!

🔸Торопыги – это люди, которые совершают распространённую ошибку, свойственную максималистам. Они, наоборот, берутся за дело слишком быстро, часто недостаточно подготовленными, и очень сильно задирают планку, назначая процент Сбережений сразу 20%.

Это классическая ошибка, которую совершил я сам. Перейти на полную мощность в методике «Сначала Заплати Себе» в первый же день – это всё равно, что сдать 5 литров крови при первой её сдаче в качестве донора. Вы знаете, что произойдёт, если Вы попытаетесь это сделать? Вы умрёте.

В нашем организме всего циркулирует 5-6 литров крови. Тем не менее, есть способ достичь своей цели безопасным способом. Если мы будем сдавать небольшое количество крови с течением времени, то в конечном итоге мы пожертвуем 5 литров – кумулятивно.

{kind=link}

Итак, приступим к практическим действиям:

Нашей долгосрочной стратегией является откладывание 20% дохода на Сбережения и распределять мы их будем так (ЦРП счёта «Сбережение» 5%, ЦРП счёта «Резерв» 5%, ЦРП счёта «Финансовая подушка» 10%).

ЦРП – или целевое распределение процентов – это просто Цель, к которой Вы продвигаетесь.

Повторяю, ЦРП – это не Ваша отправная точка, начните с текущего распределения процентов (ТРП). Но всегда стремитесь двигаться к ЦРП поэтапно.

Вы можете сейчас подумать: «Виктор, Вы не знаете моей конкретной ситуации… Я весь в долгах и кредитах, я на грани банкротства. Я никогда не смогу достичь этих цифр!»

В ответ я лишь упомяну такого человека, как Генри Форд, который сказал: «Если Вы думаете, что можете или думаете, что не можете, Вы правы».

ТРП – текущее распределение процентов, и оно соответствует Вашей финансовой ситуации сегодня. Эти цифры Вы будете корректировать медленно, но последовательно, чтобы со временем приблизиться к ЦРП.

Например, согласно модели ЦРП, Ваши Сбережения должны составлять 20% от дохода, но до сегодняшнего дня они составляли 0% (ТРП).

Чтобы стать финансово независимым человеком, Вы будете медленно, но последовательно двигаться к ЦРП. Сначала перейдёте от 0% к 1% (ТРП), затем в следующем квартале Вы переместите свой ТРП на 3%, потом в следующем квартале – на 5%. У Вас также может это происходить чуть медленнее и с меньшими процентами ТРП.

Ключ к успешной реализации методики «Сначала Заплати Себе» - заключается в том, чтобы следовать тактике небольших шагов в повторяющемся шаблоне.

Нашей долгосрочной стратегией является откладывание 20% дохода на Сбережения и распределять мы их будем так (ЦРП счёта «Сбережение» 5%, ЦРП счёта «Резерв» 5%, ЦРП счёта «Финансовая подушка» 10%).

ЦРП – или целевое распределение процентов – это просто Цель, к которой Вы продвигаетесь.

Повторяю, ЦРП – это не Ваша отправная точка, начните с текущего распределения процентов (ТРП). Но всегда стремитесь двигаться к ЦРП поэтапно.

Вы можете сейчас подумать: «Виктор, Вы не знаете моей конкретной ситуации… Я весь в долгах и кредитах, я на грани банкротства. Я никогда не смогу достичь этих цифр!»

В ответ я лишь упомяну такого человека, как Генри Форд, который сказал: «Если Вы думаете, что можете или думаете, что не можете, Вы правы».

ТРП – текущее распределение процентов, и оно соответствует Вашей финансовой ситуации сегодня. Эти цифры Вы будете корректировать медленно, но последовательно, чтобы со временем приблизиться к ЦРП.

Например, согласно модели ЦРП, Ваши Сбережения должны составлять 20% от дохода, но до сегодняшнего дня они составляли 0% (ТРП).

Чтобы стать финансово независимым человеком, Вы будете медленно, но последовательно двигаться к ЦРП. Сначала перейдёте от 0% к 1% (ТРП), затем в следующем квартале Вы переместите свой ТРП на 3%, потом в следующем квартале – на 5%. У Вас также может это происходить чуть медленнее и с меньшими процентами ТРП.

Ключ к успешной реализации методики «Сначала Заплати Себе» - заключается в том, чтобы следовать тактике небольших шагов в повторяющемся шаблоне.

{kind=link}

Урок 12: Ликвидируйте Ваши долги!

Хорошо одетая бедность по-прежнему остаётся бедностью. И даже когда Вы в долгах по самое не балуйся, Вы должны развить привычку отчислять процент от дохода на счёт "Сбережения» в первую очередь.

Вы всегда должны платить СЕБЕ в первую очередь!

Фишка в том, что когда Вы распределяете деньги на счёт «Сбережения», 99% из них потом поступает на погашение долга. Оставшийся 1% остаётся в копилке. Таким образом, долг сокращается практически в том же режиме, что и раньше, но Вы по-прежнему укореняете привычку сначала платить себе.

Короче говоря, если Вы откладываете внедрение системы «Сначала Заплати Себе» до тех пор, пока не погасите свою задолженность, Вы навряд ли когда-либо станете финансово свободным человеком.

Заложите свою привычку прямо сейчас, и в конечном итоге эти 99% будут оставаться на счету «Сбережения», приближая Вас к финансовой независимости.

Сокращаем расходы

Сократить расходы для многих людей не составит большого труда. Да, иногда это может оказаться психологически болезненным, но согласитесь, это лучше, чем устраиваться на ещё одну работу.

Вы сможете стать экономным, но не дешёвым. Вы научитесь использовать только то, что Вам нужно, а не быть расточительным. И это Вам понравится!

Наслаждайтесь экономией больше, чем Вы наслаждаетесь тратами.

Однажды на семинаре услышал интересную мысль: «Решение проблемы долга простое – если Вы хотите выйти из долгов, Вы должны получать больше удовольствия от экономии своих денег, чем от их траты». Эти слова прочно засели в моей голове, и я снова и снова возвращался к этой мысли.

Богатство - вызывает эмоции, финансовая свобода – вызывает эмоции, успех – вызывает эмоции, внедрение методики «Сначала Заплати Себе» тоже вызывает эмоции, потому что позволяет мечтать, строить планы, ставить цели и реализовывать их.

Всё сводится к тому, что Вы оцениваете: - «То, чем я занят, делает меня счастливым или нет?»

Если что-то делает Вас счастливым в данный момент, Вы будете продолжать это делать. Если расходы делают Вас счастливым, Вы потратите больше. Если экономия делает Вас счастливым, Вы будете искать любую возможность сохранить больше: купоны, распродажи, торги – вариантов куча!

Любой человек старается избежать боли и получить удовольствие. Боль даёт Вам больший толчок к действию, боль заставляет Вас предпринять достаточно усилий, чтобы избавиться от неё. Затем она перестаёт работать. Мотивация к действию пропадает…

Тот семинар подсказал мне другой путь – мы избегаем боли и движемся к удовольствию, уделяя особое внимание сиюминутному моменту и очень мало внимания долгосрочной перспективе.

Вероятнее всего, Вы читаете эту информацию из-за боли. И поэтапно выполняя мои рекомендации, Вы вскоре увидите результаты применения методики «Сначала Заплати Себе», и эти усилия уменьшат Вашу боль.

Но единственным способом, который поможет закрепить результат навсегда, является формирование и закрепление новой привычки.

Радуйтесь, когда Вы решите не тратить деньги больше, чем когда Вы хотите потратить их. Радуйтесь, когда Вы сможете безболезненно для себя увеличить процент отчислений на Сбережения.

Хорошо одетая бедность по-прежнему остаётся бедностью. И даже когда Вы в долгах по самое не балуйся, Вы должны развить привычку отчислять процент от дохода на счёт "Сбережения» в первую очередь.

Вы всегда должны платить СЕБЕ в первую очередь!

Фишка в том, что когда Вы распределяете деньги на счёт «Сбережения», 99% из них потом поступает на погашение долга. Оставшийся 1% остаётся в копилке. Таким образом, долг сокращается практически в том же режиме, что и раньше, но Вы по-прежнему укореняете привычку сначала платить себе.

Короче говоря, если Вы откладываете внедрение системы «Сначала Заплати Себе» до тех пор, пока не погасите свою задолженность, Вы навряд ли когда-либо станете финансово свободным человеком.

Заложите свою привычку прямо сейчас, и в конечном итоге эти 99% будут оставаться на счету «Сбережения», приближая Вас к финансовой независимости.

Сокращаем расходы

Сократить расходы для многих людей не составит большого труда. Да, иногда это может оказаться психологически болезненным, но согласитесь, это лучше, чем устраиваться на ещё одну работу.

Вы сможете стать экономным, но не дешёвым. Вы научитесь использовать только то, что Вам нужно, а не быть расточительным. И это Вам понравится!

Наслаждайтесь экономией больше, чем Вы наслаждаетесь тратами.

Однажды на семинаре услышал интересную мысль: «Решение проблемы долга простое – если Вы хотите выйти из долгов, Вы должны получать больше удовольствия от экономии своих денег, чем от их траты». Эти слова прочно засели в моей голове, и я снова и снова возвращался к этой мысли.

Богатство - вызывает эмоции, финансовая свобода – вызывает эмоции, успех – вызывает эмоции, внедрение методики «Сначала Заплати Себе» тоже вызывает эмоции, потому что позволяет мечтать, строить планы, ставить цели и реализовывать их.

Всё сводится к тому, что Вы оцениваете: - «То, чем я занят, делает меня счастливым или нет?»

Если что-то делает Вас счастливым в данный момент, Вы будете продолжать это делать. Если расходы делают Вас счастливым, Вы потратите больше. Если экономия делает Вас счастливым, Вы будете искать любую возможность сохранить больше: купоны, распродажи, торги – вариантов куча!

Любой человек старается избежать боли и получить удовольствие. Боль даёт Вам больший толчок к действию, боль заставляет Вас предпринять достаточно усилий, чтобы избавиться от неё. Затем она перестаёт работать. Мотивация к действию пропадает…

Тот семинар подсказал мне другой путь – мы избегаем боли и движемся к удовольствию, уделяя особое внимание сиюминутному моменту и очень мало внимания долгосрочной перспективе.

Вероятнее всего, Вы читаете эту информацию из-за боли. И поэтапно выполняя мои рекомендации, Вы вскоре увидите результаты применения методики «Сначала Заплати Себе», и эти усилия уменьшат Вашу боль.

Но единственным способом, который поможет закрепить результат навсегда, является формирование и закрепление новой привычки.

Радуйтесь, когда Вы решите не тратить деньги больше, чем когда Вы хотите потратить их. Радуйтесь, когда Вы сможете безболезненно для себя увеличить процент отчислений на Сбережения.

{kind=link}

Объявляю условия 🎁 розыгрыша:

✔️ Поставить лайк и написать комментарий под видео, ответив на вопрос "А Вы уже начали формировать свой криптовалютный портфель, какие монеты уже есть в нём?"

https://www.youtube.com/watch?v=bpUBTZ2ZXHU

✔️Цель 250 комментариев и минимум 2500 просмотров видео.

✔️Конкурс будет засчитан, когда наберём нужное количество комментариев и просмотров.

🏆 Пять победителей получат от меня по 10 USDT (сети Binance Smart Chain) на Ваш кошелёк!

✔️ Поставить лайк и написать комментарий под видео, ответив на вопрос "А Вы уже начали формировать свой криптовалютный портфель, какие монеты уже есть в нём?"

https://www.youtube.com/watch?v=bpUBTZ2ZXHU

✔️Цель 250 комментариев и минимум 2500 просмотров видео.

✔️Конкурс будет засчитан, когда наберём нужное количество комментариев и просмотров.

🏆 Пять победителей получат от меня по 10 USDT (сети Binance Smart Chain) на Ваш кошелёк!

YouTube

Какие альткоины выбрать для инвестирования в долгосрок? Копируем портфель крупнейшего криптофонда!

Какие альткоины выбрать для инвестирования в долгосрок?

🔥 Telegram-канал Дневник Инвестора - https://t.me/dnevnik_invest

------------------------------------------------------------------------------

✅ Регистрация на бирже Binance https://accounts.binan…

🔥 Telegram-канал Дневник Инвестора - https://t.me/dnevnik_invest

------------------------------------------------------------------------------

✅ Регистрация на бирже Binance https://accounts.binan…

Урок 13: Замораживание долгов

Сейчас я собираюсь научить Вас, как немедленно прекратить накапливать новые долги, и уничтожить тот долг, который у Вас уже есть.

Цель метода – направлять распределение Вашего бюджета в русло быстрой выплаты накопленной задолженности и замораживанию новых долгов, при этом продолжая развивать Вашу новую привычку «Сначала Заплати Себе».

Основная идея метода – сократить текущие расходы.

Вот шаги, которые помогут Вам начать этот марафон:

Шаг 1: Составьте отчёт о своих доходах за последние 12 месяцев, а также отчёт о задолженностях и выписки по кредитным картам.

Шаг 2: Составьте отчёт о регулярно повторяющихся платежах: среднемесячных расходах на питание, ЖКХ, телефон, Интернет, проезд, бензин, подарки и т.д.

Шаг 3: Пройдитесь по строчкам каждого расхода и пометьте буквой (Д) любые расходы, которые связаны с получением дохода, например, проезд до места работы или бензин для автомобиля, который помогает зарабатывать деньги.

Буквой (З) отметьте любые расходы, которые при необходимости могут быть заменены на менее дорогую альтернативу.

Буквой (Н) отметьте расходы, в которых нет особой необходимости и можно их исключить временно или навсегда.

Шаг 4: Теперь обведите любые повторяющиеся расходы, понимая, что это произойдёт снова, по крайней мене один раз в следующем году или чаще, например, ежемесячно или еженедельно.

Теперь давайте займёмся математикой:

1. Сложите все расходы за год. Разделите это число на 12, чтобы определить размер ежемесячных трат со счёта «Текущие расходы».

2. Добавьте сюда цифру ежемесячного взноса по кредиту.

3. Теперь поработайте над планом сокращения расходов до тех пор, пока не добьётесь их снижения на 10%.

Начните с сокращения расходов (Н) в первую очередь. Затем найдите способы уменьшить расходы (З), заменив их альтернативой. И оцените затраты (Д), чтобы понять, можете ли Вы структурировать расходы более выгодно, например, ходить пешком на работу (и экономия денег, и для здоровья полезно).

4. Именно эти 10% сэкономленных средств мы пустим на дополнительные платежи по текущей задолженности, а в последующем – на Сбережения.

Очень ВАЖНО отменить все автоматические списания средств с Ваших карт, за исключением расходов, которые Вы наделили статусом (Д).

Позвоните или сходите в каждый банк, чьи кредитные карты Вы имеете, и попросите выпустить новую карту с другим номером, и сообщите, чтобы никаких платежи, которые обрабатывались по Вашей старой карте, не должны переходить на новую.

Этот шаг остановит расходы, которые Вы возможно пропустили при маркировке (Д), (З) или (Н). Эти повторяющиеся сборы могут быть довольно коварными, и медленно, но верно воровать у Вас деньги.

Сокращаем расходы:

1. Сократите все перечисленные (Н)-расходы. Если Вы сомневаетесь, можете ли Вы действительно убрать их, смело вычёркивайте. Затраты всегда легко вернуть обратно.

2. Для (З)-расходов пришло время переговоров. Когда что-то может быть заменено, оно ставит Вас в ситуацию переговоров. Для обсуждения подходят арендная плата, Ваши тарифы и долги по кредитным картам, счета за интернет, ТВ, Ваш вес, Ваш рост, Ваш возраст – всё что угодно!

Поищите альтернативных поставщиков услуг и будьте готовы перейти к сотрудничеству с ними.

3. Начните с обсуждения небольших, но необходимых расходов. Вам надо тренировать свою переговорную «мышцу», переходя от незначительных расходов – к более значительным. Цель состоит в том, чтобы получить те же результаты по более низкой цене.

4. Вычёркивайте каждую статью расхода, от которой Вы можете отказаться навсегда. Корректируйте каждую статью, расходы по которой Вам удалось уменьшить.

Теперь сложите все цифры экономии, чтобы узнать, достигли ли Вы нужного числа.

Помните, что минимальная цель – 10%.

Сейчас я собираюсь научить Вас, как немедленно прекратить накапливать новые долги, и уничтожить тот долг, который у Вас уже есть.

Цель метода – направлять распределение Вашего бюджета в русло быстрой выплаты накопленной задолженности и замораживанию новых долгов, при этом продолжая развивать Вашу новую привычку «Сначала Заплати Себе».

Основная идея метода – сократить текущие расходы.

Вот шаги, которые помогут Вам начать этот марафон:

Шаг 1: Составьте отчёт о своих доходах за последние 12 месяцев, а также отчёт о задолженностях и выписки по кредитным картам.

Шаг 2: Составьте отчёт о регулярно повторяющихся платежах: среднемесячных расходах на питание, ЖКХ, телефон, Интернет, проезд, бензин, подарки и т.д.

Шаг 3: Пройдитесь по строчкам каждого расхода и пометьте буквой (Д) любые расходы, которые связаны с получением дохода, например, проезд до места работы или бензин для автомобиля, который помогает зарабатывать деньги.

Буквой (З) отметьте любые расходы, которые при необходимости могут быть заменены на менее дорогую альтернативу.

Буквой (Н) отметьте расходы, в которых нет особой необходимости и можно их исключить временно или навсегда.

Шаг 4: Теперь обведите любые повторяющиеся расходы, понимая, что это произойдёт снова, по крайней мене один раз в следующем году или чаще, например, ежемесячно или еженедельно.

Теперь давайте займёмся математикой:

1. Сложите все расходы за год. Разделите это число на 12, чтобы определить размер ежемесячных трат со счёта «Текущие расходы».

2. Добавьте сюда цифру ежемесячного взноса по кредиту.

3. Теперь поработайте над планом сокращения расходов до тех пор, пока не добьётесь их снижения на 10%.

Начните с сокращения расходов (Н) в первую очередь. Затем найдите способы уменьшить расходы (З), заменив их альтернативой. И оцените затраты (Д), чтобы понять, можете ли Вы структурировать расходы более выгодно, например, ходить пешком на работу (и экономия денег, и для здоровья полезно).

4. Именно эти 10% сэкономленных средств мы пустим на дополнительные платежи по текущей задолженности, а в последующем – на Сбережения.

Очень ВАЖНО отменить все автоматические списания средств с Ваших карт, за исключением расходов, которые Вы наделили статусом (Д).

Позвоните или сходите в каждый банк, чьи кредитные карты Вы имеете, и попросите выпустить новую карту с другим номером, и сообщите, чтобы никаких платежи, которые обрабатывались по Вашей старой карте, не должны переходить на новую.

Этот шаг остановит расходы, которые Вы возможно пропустили при маркировке (Д), (З) или (Н). Эти повторяющиеся сборы могут быть довольно коварными, и медленно, но верно воровать у Вас деньги.

Сокращаем расходы:

1. Сократите все перечисленные (Н)-расходы. Если Вы сомневаетесь, можете ли Вы действительно убрать их, смело вычёркивайте. Затраты всегда легко вернуть обратно.

2. Для (З)-расходов пришло время переговоров. Когда что-то может быть заменено, оно ставит Вас в ситуацию переговоров. Для обсуждения подходят арендная плата, Ваши тарифы и долги по кредитным картам, счета за интернет, ТВ, Ваш вес, Ваш рост, Ваш возраст – всё что угодно!

Поищите альтернативных поставщиков услуг и будьте готовы перейти к сотрудничеству с ними.

3. Начните с обсуждения небольших, но необходимых расходов. Вам надо тренировать свою переговорную «мышцу», переходя от незначительных расходов – к более значительным. Цель состоит в том, чтобы получить те же результаты по более низкой цене.

4. Вычёркивайте каждую статью расхода, от которой Вы можете отказаться навсегда. Корректируйте каждую статью, расходы по которой Вам удалось уменьшить.

Теперь сложите все цифры экономии, чтобы узнать, достигли ли Вы нужного числа.

Помните, что минимальная цель – 10%.

{kind=link}

Продолжение урока №13

И даже если Вы ещё не получили нужной цифры, не беда. Мы к этому ещё вернёмся. На данный момент работа выполнена. Передохните несколько мгновений. Почувствуйте, как стресс от давления расходов оставляет Вас.

Сокращение расходов всегда смущает. Позвольте мне Вас заверить, что облегчение, которое Вы почувствуете, когда закончите «Замораживание долга», намного мощнее, чем смущение, которого Вы боитесь.

Независимо от того, сколько у Вас долгов, знайте, что выход есть. Более того, знайте, что Вы не первый человек, который столкнулся с такой ситуацией. Многие люди оправились от тяжёлых финансовых ситуаций, и ключ к этому – в Ваших руках!

Есть ещё одна техника, позволяющая сократить расходы.

Дело в том, что многие покупки очень легко отложить на следующий день. Просто подождите ещё один день, чтобы не тратить деньги сегодня.

Когда Вам нужно что-то купить, Вы бросаете вызов самому себе, побуждая обходиться ещё один день без этой вещи. И каждый раз, когда Вы не используете возможность купить всё то, что Вам внезапно потребовалось, это – повод испытать удовольствие от техники «Всего ещё один день».

Иногда, играя в эти игру, Вы обнаружите, что Вам больше не нужны продукт или услуга, которые Вы намеревались купить… Эта игра открывает новые возможности и реально проверяет, как сильно Вам что-то нужно.

Иногда Вы не можете обойтись без чего-то, Вы должны потратить деньги, потому что Вам это действительно нужно. Но ожидая «ещё один день», Вы не только сохраняете наличные деньги ещё один день, Вы даёте себе ещё один день, чтобы придумать альтернативу.

Меньше усилий – больше результат!

Логика диктует нам сначала погасить долги с самыми высокими процентными ставками, но это не создаст эмоционального импульса, того самого эмоционального подъёма, который Вы испытываете, когда завершаете давно начатое дело. Он подталкивает Вас к тому, чтобы заняться следующим делом.

🔸Вы должны отсортировать все свои долги от самых маленьких – до самых больших, независимо от процентных ставок. Только тогда, когда два долга равны по сумме, тот, что с самой высокой процентной ставкой, должен быть оплачен первым.

🔹Употребите все свои финансовые возможности, чтобы покончить с первым в списке долгом, имеющим наименьшую сумму, как можно быстрее, а по остальным долгам заплатите лишь минимальную сумму платежа.

🔸После того, как этот первый долг будет уничтожен, перейдите к следующему в списке, добавив к минимальному платежу деньги, которые Вы использовали для оплаты первого долга.

🔹После погашения второго долга перейдите к следующему, добавив все деньги, используемые для его оплаты, к минимальному платежу по третьей задолженности.

Видите, как растёт снежный ком? И посмотрите, как растёт Ваш энтузиазм и волнение от искоренения долгов. Вы точно получите больше удовольствия от экономии, чем когда-либо получали от трат!

P.S. Вы не можете создавать новый долг, пока не расплатитесь со всеми текущими долгами. Сначала Вам необходимо добиться замораживания задолженности, и затем уничтожить её раз и навсегда!

ПРАКТИКА:

Шаг 1: Запустите процесс «Замораживания долгов». Прекратите любые повторяющие и ненужные платежи. Сделайте всё возможное, чтобы снизить свое ежемесячные расходы на 10% по отношению к среднегодовому расчётному периоду.

Шаг 2: Используйте дополнительно 99% средств со счёта Сбережения, чтобы уничтожить свой долг. Оставшийся 1% - это напоминание о новой финансовой привычке, которую вы внедряете в свою жизнь, используя методику «Сначала Заплати Себе».

Шаг 3: Начните «лепить» долговой снежный ком. Сначала оплатите наименьший непогашенный долг. По мере того, как Вы уничтожаете каждую задолженность, используйте высвобождающиеся средства для закрытия следующего самого маленького долга по списку.

И даже если Вы ещё не получили нужной цифры, не беда. Мы к этому ещё вернёмся. На данный момент работа выполнена. Передохните несколько мгновений. Почувствуйте, как стресс от давления расходов оставляет Вас.

Сокращение расходов всегда смущает. Позвольте мне Вас заверить, что облегчение, которое Вы почувствуете, когда закончите «Замораживание долга», намного мощнее, чем смущение, которого Вы боитесь.

Независимо от того, сколько у Вас долгов, знайте, что выход есть. Более того, знайте, что Вы не первый человек, который столкнулся с такой ситуацией. Многие люди оправились от тяжёлых финансовых ситуаций, и ключ к этому – в Ваших руках!

Есть ещё одна техника, позволяющая сократить расходы.

Дело в том, что многие покупки очень легко отложить на следующий день. Просто подождите ещё один день, чтобы не тратить деньги сегодня.

Когда Вам нужно что-то купить, Вы бросаете вызов самому себе, побуждая обходиться ещё один день без этой вещи. И каждый раз, когда Вы не используете возможность купить всё то, что Вам внезапно потребовалось, это – повод испытать удовольствие от техники «Всего ещё один день».

Иногда, играя в эти игру, Вы обнаружите, что Вам больше не нужны продукт или услуга, которые Вы намеревались купить… Эта игра открывает новые возможности и реально проверяет, как сильно Вам что-то нужно.

Иногда Вы не можете обойтись без чего-то, Вы должны потратить деньги, потому что Вам это действительно нужно. Но ожидая «ещё один день», Вы не только сохраняете наличные деньги ещё один день, Вы даёте себе ещё один день, чтобы придумать альтернативу.

Меньше усилий – больше результат!

Логика диктует нам сначала погасить долги с самыми высокими процентными ставками, но это не создаст эмоционального импульса, того самого эмоционального подъёма, который Вы испытываете, когда завершаете давно начатое дело. Он подталкивает Вас к тому, чтобы заняться следующим делом.

🔸Вы должны отсортировать все свои долги от самых маленьких – до самых больших, независимо от процентных ставок. Только тогда, когда два долга равны по сумме, тот, что с самой высокой процентной ставкой, должен быть оплачен первым.

🔹Употребите все свои финансовые возможности, чтобы покончить с первым в списке долгом, имеющим наименьшую сумму, как можно быстрее, а по остальным долгам заплатите лишь минимальную сумму платежа.

🔸После того, как этот первый долг будет уничтожен, перейдите к следующему в списке, добавив к минимальному платежу деньги, которые Вы использовали для оплаты первого долга.

🔹После погашения второго долга перейдите к следующему, добавив все деньги, используемые для его оплаты, к минимальному платежу по третьей задолженности.

Видите, как растёт снежный ком? И посмотрите, как растёт Ваш энтузиазм и волнение от искоренения долгов. Вы точно получите больше удовольствия от экономии, чем когда-либо получали от трат!

P.S. Вы не можете создавать новый долг, пока не расплатитесь со всеми текущими долгами. Сначала Вам необходимо добиться замораживания задолженности, и затем уничтожить её раз и навсегда!

ПРАКТИКА:

Шаг 1: Запустите процесс «Замораживания долгов». Прекратите любые повторяющие и ненужные платежи. Сделайте всё возможное, чтобы снизить свое ежемесячные расходы на 10% по отношению к среднегодовому расчётному периоду.

Шаг 2: Используйте дополнительно 99% средств со счёта Сбережения, чтобы уничтожить свой долг. Оставшийся 1% - это напоминание о новой финансовой привычке, которую вы внедряете в свою жизнь, используя методику «Сначала Заплати Себе».

Шаг 3: Начните «лепить» долговой снежный ком. Сначала оплатите наименьший непогашенный долг. По мере того, как Вы уничтожаете каждую задолженность, используйте высвобождающиеся средства для закрытия следующего самого маленького долга по списку.

{kind=link}

🔴ЛЮДИ Google🔴🧑💻

их удовлетворить сложнее всего

Дайте им что-нибудь бесплатно и они решат, что это ловушка🤷♂️

Скажите им, что это лишь небольшие инвестиции

Скажут - много не заработать🤔

Скажите им вложиться по-крупному, скажут, что у них нет денег😖

Скажите им попробовать новые темы

Скажут - нет опыта🧐

Скажите им, что это традиционный бизнес

Скажут, что это тяжело

Скажите им открыть магазин

Скажут - нет свободы😱

Скажите им начать новый бизнес

Скажут - нет доказательств, что новый бизнес пойдёт🤦♂️

💁♂️Они любят запрашивать Google и слушать друзей, таких же безнадёжных, как и они сами

Они пребывают в раздумьях больше, чем профессор университета и делают меньше, чем слепой👀

Бедные люди терпят неудачи из-за одной общей черты - вся их жизнь проходит в ожидании🥱

их удовлетворить сложнее всего

Дайте им что-нибудь бесплатно и они решат, что это ловушка🤷♂️

Скажите им, что это лишь небольшие инвестиции

Скажут - много не заработать🤔

Скажите им вложиться по-крупному, скажут, что у них нет денег😖

Скажите им попробовать новые темы

Скажут - нет опыта🧐

Скажите им, что это традиционный бизнес

Скажут, что это тяжело

Скажите им открыть магазин

Скажут - нет свободы😱

Скажите им начать новый бизнес

Скажут - нет доказательств, что новый бизнес пойдёт🤦♂️

💁♂️Они любят запрашивать Google и слушать друзей, таких же безнадёжных, как и они сами

Они пребывают в раздумьях больше, чем профессор университета и делают меньше, чем слепой👀

Бедные люди терпят неудачи из-за одной общей черты - вся их жизнь проходит в ожидании🥱

🔥 Дайджест Новостей за прошедшую неделю готов!

Буду благодарен за Ваши лайки и комментарии 🙏

https://youtu.be/yWtJVJlRzXc

Буду благодарен за Ваши лайки и комментарии 🙏

https://youtu.be/yWtJVJlRzXc

Урок 14: Деньги должны работать!

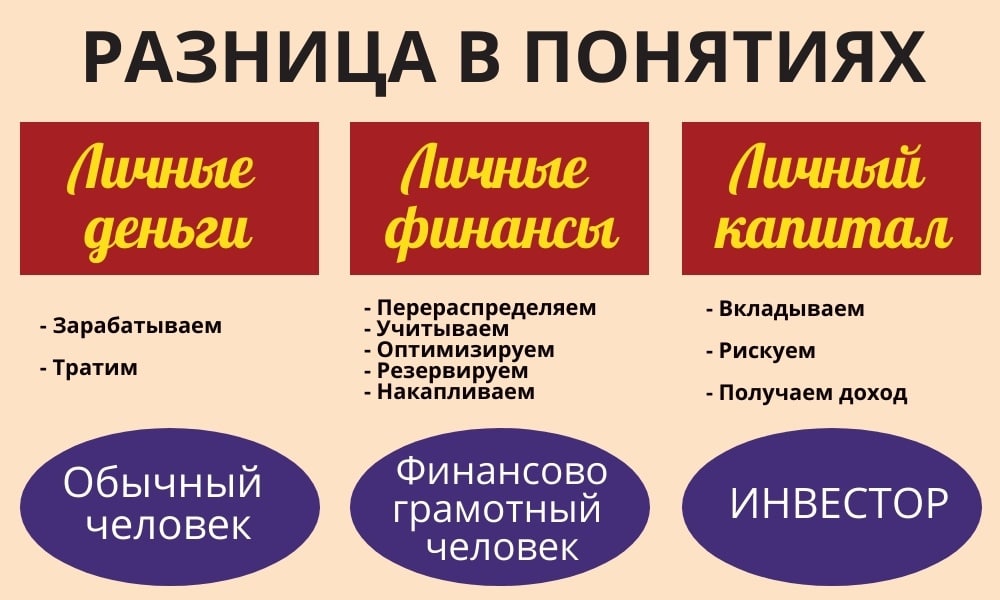

Как Вы помните из первого урока, существуют понятия — «личные деньги» и «личные финансы».

Личные деньги – это всего лишь те купюры и монеты, которые лежат у Вас в кошельке или на карте, и ими Вы расплачиваетесь за покупки.

Личные финансы – это деньги в движении, которые постоянно оборачиваются и способны создавать новые деньги.

Итак, Вам уже понятно, что деньги должны работать и приносить пассивный доход. Это одна из ключевых позицией управления личными финансами в целом, и сегодня я ввожу ещё одно понятие – инвестиционный капитал.

Что такое инвестиционный капитал?

И чтобы говорить о том, куда лучше вкладывать средства инвестиционного капитала, для начала следует чётко определиться с самим понятием капитала, и в дальнейшем не путать его, например, со сбережениями.

Инвестиционный капитал – это часть денежных активов человека, которая используется для вложения (инвестирования) в различные направления с целью получения дохода, преимущественно – пассивного.

Инвестирование капитала всегда связано с рисками. Инвестор рискует не только НЕ получить планируемый доход, но и потерять инвестиционный капитал полностью или частично.

Таким образом, можно выделить два основных отличия инвестиционный капитала от других денежных активов личного бюджета:

- Инвестиционный капитал используется НЕ для удовлетворения жизненных потребностей человека, а для получения дохода.

- Вложение личного капитала всегда сопровождается рисками.

Как Вы видите на рисунке, обычный среднестатистический человек оперирует понятием «личные деньги». Основной смысл отношения такого человека к деньгам заключается в том, чтобы заработать деньги (желательно побольше), и потом их потратить, удовлетворяя свои жизненные потребности.

Финансово-грамотный человек, в отличие от обычного, оперирует понятием «личные финансы», т.е. деньги в движении. Он планирует свой бюджет, ведёт учёт личных финансов с целью организовать личные финансовые потоки так, чтобы это принесло ему максимальную пользу.

Финансово-грамотный человек управляет своими деньгами, он стремится не только больше зарабатывать, но и разумнее тратить заработанное, оптимизировать свои расходы, создавать резервы, сбережения и капитал. Такой человек ставит себе финансовые цели и стремится к ним.

Человека, обладающего «инвестиционным капиталом», называют инвестором.

Инвестор вкладывает свой капитал в различные направления и проекты, чтобы он приносил ему доход. Инвестор лучше других понимает, что деньги должны работать и стремится реализовать этот принцип на практике.

Не имея капитала, и, соответственно, пассивного дохода, человек никогда не сможет достичь финансовой независимости, поскольку всегда будет напрямую зависеть от источника активного заработка (работодателей), сколько бы он не зарабатывал!

Наличие инвестиционного капитала, приносящего пассивный доход – одно из ключевых отличий высшего финансового состояния человека, под названием финансовая независимость или финансовая свобода.

Как Вы помните из первого урока, существуют понятия — «личные деньги» и «личные финансы».

Личные деньги – это всего лишь те купюры и монеты, которые лежат у Вас в кошельке или на карте, и ими Вы расплачиваетесь за покупки.

Личные финансы – это деньги в движении, которые постоянно оборачиваются и способны создавать новые деньги.

Итак, Вам уже понятно, что деньги должны работать и приносить пассивный доход. Это одна из ключевых позицией управления личными финансами в целом, и сегодня я ввожу ещё одно понятие – инвестиционный капитал.

Что такое инвестиционный капитал?

И чтобы говорить о том, куда лучше вкладывать средства инвестиционного капитала, для начала следует чётко определиться с самим понятием капитала, и в дальнейшем не путать его, например, со сбережениями.

Инвестиционный капитал – это часть денежных активов человека, которая используется для вложения (инвестирования) в различные направления с целью получения дохода, преимущественно – пассивного.

Инвестирование капитала всегда связано с рисками. Инвестор рискует не только НЕ получить планируемый доход, но и потерять инвестиционный капитал полностью или частично.

Таким образом, можно выделить два основных отличия инвестиционный капитала от других денежных активов личного бюджета:

- Инвестиционный капитал используется НЕ для удовлетворения жизненных потребностей человека, а для получения дохода.

- Вложение личного капитала всегда сопровождается рисками.

Как Вы видите на рисунке, обычный среднестатистический человек оперирует понятием «личные деньги». Основной смысл отношения такого человека к деньгам заключается в том, чтобы заработать деньги (желательно побольше), и потом их потратить, удовлетворяя свои жизненные потребности.

Финансово-грамотный человек, в отличие от обычного, оперирует понятием «личные финансы», т.е. деньги в движении. Он планирует свой бюджет, ведёт учёт личных финансов с целью организовать личные финансовые потоки так, чтобы это принесло ему максимальную пользу.

Финансово-грамотный человек управляет своими деньгами, он стремится не только больше зарабатывать, но и разумнее тратить заработанное, оптимизировать свои расходы, создавать резервы, сбережения и капитал. Такой человек ставит себе финансовые цели и стремится к ним.

Человека, обладающего «инвестиционным капиталом», называют инвестором.

Инвестор вкладывает свой капитал в различные направления и проекты, чтобы он приносил ему доход. Инвестор лучше других понимает, что деньги должны работать и стремится реализовать этот принцип на практике.

Не имея капитала, и, соответственно, пассивного дохода, человек никогда не сможет достичь финансовой независимости, поскольку всегда будет напрямую зависеть от источника активного заработка (работодателей), сколько бы он не зарабатывал!

Наличие инвестиционного капитала, приносящего пассивный доход – одно из ключевых отличий высшего финансового состояния человека, под названием финансовая независимость или финансовая свобода.

{kind=link}

Урок №15. Кто такой частный инвестор?

Если спросить случайных людей о том, чем занимается частный инвестор, то они скорее всего сделают удивлённые глаза, а наиболее продвинутые могут сказать, что это богатый человек, который вкладывает куда-то свои деньги, но не смогут объяснить куда, как и по каким принципам.

Некоторые также могут назвать инвестора бизнесменом, владельцем бизнеса, хотя это лишь частный случай инвестирования, и далеко не самый безопасный, особенно для нашей страны. А по сути, инвестор и бизнесмен – это всё же разные люди.

Таким образом, частный инвестор для нас – это, к сожалению, нечто непривычное, непонятное и абстрактное. И виною всему здесь, на мой взгляд, низкий уровень финансовой грамотности населения.

Людям привили мысль, что зарабатывать деньги можно только работая. Зарабатывать нужно, чтобы тратить, а когда хочется потратить то, что ещё не заработал – можно взять кредит в банке.

К сожалению, людей, которые думают именно так – большинство. А ведь это, в свою очередь, является одной из важнейших причин низкого уровня жизни в нашей стране.

Так вот, в отличие от большинства людей, частный инвестор думает не о том, как потратить деньги, а о том, куда вложить деньги так, чтобы получать с них доход в будущем. Он рассматривает деньги как личный капитал, который можно использовать для заработка.

В отличие от большинства людей, которые выбирают источником пополнения личного бюджета активный заработок, частный инвестор ориентирован на пассивный доход. А основной задачей инвестора является максимально эффективное использование своего капитала так, чтобы получать максимальный пассивный заработок с минимальными рисками.

Примеры частных инвестиций

Пример 1: Частный инвестор приобретает акции компании с целью получения ежегодных дивидендов и дальнейшей перепродажи по более высокой цене лет через 5.

Пример 2: Частный инвестор вкладывает капитал в строительство многоквартирного дома на начальном этапе, выкупая три квартиры. По окончанию строительства, после сдачи дома в эксплуатацию, он продаёт эти квартиры в 1,5 раза дороже.

Пример 3: Частный инвестор приобретает коммерческое помещение и всю последующую жизнь сдаёт его в аренду, получая пассивный доход.

Пример 4: Частный инвестор, слабо ориентирующийся в фондовом рынке, вкладывает капитал в компанию по управлению активами (ДУ), которая, используя его деньги, сама зарабатывает и приносит инвестору пассивный доход.

Пример 5: Частный инвестор формирует портфель ПАММ-счетов, получая пассивный доход от операций на форексе.

Как стать частным инвестором?

Многие люди считают, что для того, чтобы стать частным инвестором, необходим солидный капитал (ну, скажем, хотя бы достаточный для приобретения недвижимости, как в вышеуказанных примерах).

А раз такого капитала нет, да и заработать его тоже перспектив нет, то инвестиции – это всё не для них. И это является большим заблуждением, и вот почему…

Во-первых, многие виды инвестиций позволяют начать инвестиционную деятельность даже с небольших сумм.

Во-вторых, этот желаемый солидный капитал и зарабатывается путём инвестирования, начиная с малых сумм и нарабатывая необходимый инвестиционный опыт.

В-третьих, инвестиционной деятельностью можно (и нужно!) начинать заниматься, имея другие источники дохода, такие как активный заработок или работа.

А уж тогда, когда инвестиционный доход сравняется с Вашей зарплатой и начнёт перекрывать её, можно подумать и о том, чтобы оставить работу и полностью перейти на инвестиции и пассивный доход.

Чтобы стать частным инвестором, не обязательно иметь какое-то специальное образование, однако необходимо постоянно развиваться и быть финансово-грамотным, способным управлять личными финансами и капиталом.

Если спросить случайных людей о том, чем занимается частный инвестор, то они скорее всего сделают удивлённые глаза, а наиболее продвинутые могут сказать, что это богатый человек, который вкладывает куда-то свои деньги, но не смогут объяснить куда, как и по каким принципам.

Некоторые также могут назвать инвестора бизнесменом, владельцем бизнеса, хотя это лишь частный случай инвестирования, и далеко не самый безопасный, особенно для нашей страны. А по сути, инвестор и бизнесмен – это всё же разные люди.

Таким образом, частный инвестор для нас – это, к сожалению, нечто непривычное, непонятное и абстрактное. И виною всему здесь, на мой взгляд, низкий уровень финансовой грамотности населения.

Людям привили мысль, что зарабатывать деньги можно только работая. Зарабатывать нужно, чтобы тратить, а когда хочется потратить то, что ещё не заработал – можно взять кредит в банке.

К сожалению, людей, которые думают именно так – большинство. А ведь это, в свою очередь, является одной из важнейших причин низкого уровня жизни в нашей стране.

Так вот, в отличие от большинства людей, частный инвестор думает не о том, как потратить деньги, а о том, куда вложить деньги так, чтобы получать с них доход в будущем. Он рассматривает деньги как личный капитал, который можно использовать для заработка.

В отличие от большинства людей, которые выбирают источником пополнения личного бюджета активный заработок, частный инвестор ориентирован на пассивный доход. А основной задачей инвестора является максимально эффективное использование своего капитала так, чтобы получать максимальный пассивный заработок с минимальными рисками.

Примеры частных инвестиций

Пример 1: Частный инвестор приобретает акции компании с целью получения ежегодных дивидендов и дальнейшей перепродажи по более высокой цене лет через 5.

Пример 2: Частный инвестор вкладывает капитал в строительство многоквартирного дома на начальном этапе, выкупая три квартиры. По окончанию строительства, после сдачи дома в эксплуатацию, он продаёт эти квартиры в 1,5 раза дороже.

Пример 3: Частный инвестор приобретает коммерческое помещение и всю последующую жизнь сдаёт его в аренду, получая пассивный доход.

Пример 4: Частный инвестор, слабо ориентирующийся в фондовом рынке, вкладывает капитал в компанию по управлению активами (ДУ), которая, используя его деньги, сама зарабатывает и приносит инвестору пассивный доход.

Пример 5: Частный инвестор формирует портфель ПАММ-счетов, получая пассивный доход от операций на форексе.

Как стать частным инвестором?

Многие люди считают, что для того, чтобы стать частным инвестором, необходим солидный капитал (ну, скажем, хотя бы достаточный для приобретения недвижимости, как в вышеуказанных примерах).

А раз такого капитала нет, да и заработать его тоже перспектив нет, то инвестиции – это всё не для них. И это является большим заблуждением, и вот почему…

Во-первых, многие виды инвестиций позволяют начать инвестиционную деятельность даже с небольших сумм.

Во-вторых, этот желаемый солидный капитал и зарабатывается путём инвестирования, начиная с малых сумм и нарабатывая необходимый инвестиционный опыт.

В-третьих, инвестиционной деятельностью можно (и нужно!) начинать заниматься, имея другие источники дохода, такие как активный заработок или работа.

А уж тогда, когда инвестиционный доход сравняется с Вашей зарплатой и начнёт перекрывать её, можно подумать и о том, чтобы оставить работу и полностью перейти на инвестиции и пассивный доход.

Чтобы стать частным инвестором, не обязательно иметь какое-то специальное образование, однако необходимо постоянно развиваться и быть финансово-грамотным, способным управлять личными финансами и капиталом.

{kind=link}

Сегодня утром вдруг вспомнил, что в этом году исполнилось уже более 10 лет, как я стал инвестором, и этой важной вехе в моей жизни была посвящена статья на моём первом блоге!

Я расскажу Вам историю о том, как я начинал делать свои первые шаги для перехода в сектор И квадранта денежного потока, описанного Робертом Кийосаки в своей одноимённой книге.

Ещё полгода назад я всей душой отдавался только сетевому маркетингу, совершенно не реагируя на многочисленную рекламу в сети различных инвестиционных проектов.

Честно говоря, мне просто нечего было инвестировать на этом этапе, свободных денег не было по факту, а мой бизнес сетевого маркетинга хоть и находился в стадии активного развития, я абсолютно чётко понимал, что дыр, которые нужно латать, слишком много, и об инвестировании пока даже не стоит и думать.

И вместе с тем, я не стоял на месте, постоянно читал книги об успехе, слушал аудиозаписи, присутствовал на различных вебинарах…

Продолжение следует...

https://viktorshirokih.blogspot.com/2011/07/blog-post.html

Я расскажу Вам историю о том, как я начинал делать свои первые шаги для перехода в сектор И квадранта денежного потока, описанного Робертом Кийосаки в своей одноимённой книге.

Ещё полгода назад я всей душой отдавался только сетевому маркетингу, совершенно не реагируя на многочисленную рекламу в сети различных инвестиционных проектов.

Честно говоря, мне просто нечего было инвестировать на этом этапе, свободных денег не было по факту, а мой бизнес сетевого маркетинга хоть и находился в стадии активного развития, я абсолютно чётко понимал, что дыр, которые нужно латать, слишком много, и об инвестировании пока даже не стоит и думать.

И вместе с тем, я не стоял на месте, постоянно читал книги об успехе, слушал аудиозаписи, присутствовал на различных вебинарах…

Продолжение следует...

https://viktorshirokih.blogspot.com/2011/07/blog-post.html

{kind=link}

#СтраничкаТрейдера

НА КРУГЛЫХ УРОВНЯХ НИКОГДА НЕ СТОИТ СТАВИТЬ ТЕЙК-ПРОФИТЫ

Круглыми (психологическими) уровнями в трейдинге называются цены, оканчивающиеся на нули. Чем больше нулей, тем более «круглый» уровень мы имеем.

Тейк-профит - это значение цены отложенного (лимитного) ордера, по которой Вы хотите забрать свою прибыль.

Для BTC это значения, кратные десяткам тысяч долларов (30000$, 40000$).

Для ETH – тысячам и полутысячам (2000$, 4500$).

Для XRP – единицам и половинам доллара (1$, 1,5$, 2$).

И т.д.

Именно на таких уровнях происходят самые ожесточённые схватки 🐃 быков и 🐻 медведей. Именно их пробой свидетельствует о продолжении тренда. Есть, правда, одно «но».

Маркет-мейкеры (киты) прекрасно знают, как легко средние и мелкие инвесторы очаровываются магией больших ровных чисел.

Чтобы максимизировать собственную прибыль, маркет-мейкер устанавливает мощные переворотные ордера (лимитные) за пару процентов до круглого уровня.

Толпа, убеждённая, что круглый уровень будет взят, обеспечивает ликвидность и отличное исполнение для этих ордеров.

Цена откатывает, чтобы долго не возвращаться к прежним значениям. Мелкий инвестор оплакивает упущенную прибыль. Маркет-мейкер ликует.

Вот почему я рекомендую ставить тейк-профиты за 2-3% от круглого уровня, если торговать средне- или долгосрочно! Ведь сколько локальных ATH (пиков) отстоят от ближайшего круглого уровня на пару процентов!

1. BTC не дошёл в 2017-м году до 20000$ каких-то жалких 110$ (пик – 19890$).

2. XRP в апреле 2021 не дошёл до 2$ всего 0,03$ (пик – 1,97$).

3. ADA (Cardano) не дотянул до 2,5$, как и Рипл, 3 цента (пик – 2,47$).

И таких примеров множество.

Повторюсь: киты любят фиксировать лонг-позиции на пике. Когда есть большой денежный ресурс, этот пик можно сформировать самостоятельно: после длительного роста расположить свои тейк-профиты не на круглом уровне, а на пару процентов ДО него.

Поэтому действуйте как киты, а не среднестатистический мелкий инвестор.

Не ждите биткоин по 100 000$, ждите его по 97 000-99 000$. Не ждите Рипл по 3$, фиксируйте профит на 2,9-2,95$.

P.S. Если же круглый уровень успешно пробивается, значит, киты не намеревались закрывать на нём своих позиций. Это сигнал для перезахода в позицию, закрытую по тейк-профиту за пару процентов до круглого уровня.

Так, биткоин в конце 2020 даже не заметил ПИКА от 2017 г., пробил 20k и ещё долго летел🚀 To The Moon!

И это – второй способ использования круглых уровней... 😉☝️

НА КРУГЛЫХ УРОВНЯХ НИКОГДА НЕ СТОИТ СТАВИТЬ ТЕЙК-ПРОФИТЫ

Круглыми (психологическими) уровнями в трейдинге называются цены, оканчивающиеся на нули. Чем больше нулей, тем более «круглый» уровень мы имеем.

Тейк-профит - это значение цены отложенного (лимитного) ордера, по которой Вы хотите забрать свою прибыль.

Для BTC это значения, кратные десяткам тысяч долларов (30000$, 40000$).

Для ETH – тысячам и полутысячам (2000$, 4500$).

Для XRP – единицам и половинам доллара (1$, 1,5$, 2$).

И т.д.

Именно на таких уровнях происходят самые ожесточённые схватки 🐃 быков и 🐻 медведей. Именно их пробой свидетельствует о продолжении тренда. Есть, правда, одно «но».

Маркет-мейкеры (киты) прекрасно знают, как легко средние и мелкие инвесторы очаровываются магией больших ровных чисел.

Чтобы максимизировать собственную прибыль, маркет-мейкер устанавливает мощные переворотные ордера (лимитные) за пару процентов до круглого уровня.

Толпа, убеждённая, что круглый уровень будет взят, обеспечивает ликвидность и отличное исполнение для этих ордеров.

Цена откатывает, чтобы долго не возвращаться к прежним значениям. Мелкий инвестор оплакивает упущенную прибыль. Маркет-мейкер ликует.

Вот почему я рекомендую ставить тейк-профиты за 2-3% от круглого уровня, если торговать средне- или долгосрочно! Ведь сколько локальных ATH (пиков) отстоят от ближайшего круглого уровня на пару процентов!

1. BTC не дошёл в 2017-м году до 20000$ каких-то жалких 110$ (пик – 19890$).

2. XRP в апреле 2021 не дошёл до 2$ всего 0,03$ (пик – 1,97$).

3. ADA (Cardano) не дотянул до 2,5$, как и Рипл, 3 цента (пик – 2,47$).

И таких примеров множество.

Повторюсь: киты любят фиксировать лонг-позиции на пике. Когда есть большой денежный ресурс, этот пик можно сформировать самостоятельно: после длительного роста расположить свои тейк-профиты не на круглом уровне, а на пару процентов ДО него.

Поэтому действуйте как киты, а не среднестатистический мелкий инвестор.

Не ждите биткоин по 100 000$, ждите его по 97 000-99 000$. Не ждите Рипл по 3$, фиксируйте профит на 2,9-2,95$.

P.S. Если же круглый уровень успешно пробивается, значит, киты не намеревались закрывать на нём своих позиций. Это сигнал для перезахода в позицию, закрытую по тейк-профиту за пару процентов до круглого уровня.

Так, биткоин в конце 2020 даже не заметил ПИКА от 2017 г., пробил 20k и ещё долго летел🚀 To The Moon!

И это – второй способ использования круглых уровней... 😉☝️

{kind=link}