#ALRS

💎 Гендиректором АЛРОСА (ALRS) вместо покидающего этот пост Сергея Иванова может стать глава россыпной "дочки" "Алмазы Анабара", бывший первый зампред правительства Якутии Павел Маринычев, — "Интерфакс" со ссылкой на источники

Представители АЛРОСА и Якутии это не комментируют.

По данным одного из собеседников агентства, этот вопрос уже можно считать решенным, по информации другого - проект правительственной директивы госпредставителям в наблюдательном совете о досрочном прекращении полномочий Иванова и избрании Маринычева подготовлен, но информации о подписании документа у него пока нет.

О кадровых перестановках может быть объявлено на ближайшем заседании набсовета АЛРОСА. Контракт с новым менеджером может быть подписан на 3 года.

Таким же был первый контракт Иванова в 2017 году. В 2020 году он был переизбран на должность гендиректора - председателя правления сроком на пять лет.

Несмотря на то, что контракт Иванова истекает лишь в 2025 году, он решил покинуть алмазодобывающую компанию и перейти в Volga Group Геннадия Тимченко, сообщал РБК в декабре 2022 года.

Иванов, сын бывшего главы администрации президента России Сергея Иванова, в феврале 2022 г попал в SDN-list.

АЛРОСА в апреле 2022 года попала под санкции США. Несмотря на этот факт и уход ряда долгосрочных клиентов, компании в целом удалось стабилизировать сбыт, опираясь на традиционных индийских контрагентов и рассчитываясь в валютах дружественных стран.

💎 Гендиректором АЛРОСА (ALRS) вместо покидающего этот пост Сергея Иванова может стать глава россыпной "дочки" "Алмазы Анабара", бывший первый зампред правительства Якутии Павел Маринычев, — "Интерфакс" со ссылкой на источники

Представители АЛРОСА и Якутии это не комментируют.

По данным одного из собеседников агентства, этот вопрос уже можно считать решенным, по информации другого - проект правительственной директивы госпредставителям в наблюдательном совете о досрочном прекращении полномочий Иванова и избрании Маринычева подготовлен, но информации о подписании документа у него пока нет.

О кадровых перестановках может быть объявлено на ближайшем заседании набсовета АЛРОСА. Контракт с новым менеджером может быть подписан на 3 года.

Таким же был первый контракт Иванова в 2017 году. В 2020 году он был переизбран на должность гендиректора - председателя правления сроком на пять лет.

Несмотря на то, что контракт Иванова истекает лишь в 2025 году, он решил покинуть алмазодобывающую компанию и перейти в Volga Group Геннадия Тимченко, сообщал РБК в декабре 2022 года.

Иванов, сын бывшего главы администрации президента России Сергея Иванова, в феврале 2022 г попал в SDN-list.

АЛРОСА в апреле 2022 года попала под санкции США. Несмотря на этот факт и уход ряда долгосрочных клиентов, компании в целом удалось стабилизировать сбыт, опираясь на традиционных индийских контрагентов и рассчитываясь в валютах дружественных стран.

Intelinvest

Акции АЛРОСА 2022: Анализ, Обзор - Intelinvest.ru

Стоимость акции АЛРОСА сегодня 74.05 ₽. На повышение цены акции влияют многие факторы и среди них те же самые причины, что могут вызвать их падение: отчетность, рост дивидендных выплат, спекуляции. Стоит ли покупать акции АЛРОСА. Узнать динамику котировок…

#GMKN

🔔 Акции «Норникеля» (GMKN), приобретаемые компанией «Цифровые активы» в рамках мотивационной программы сотрудников ГМК, после ее завершения вновь окажутся на рынке

🗣 «Наше обязательство в части погашения ЦФА — это выплатить (сотрудникам) сумму, равную стоимости акции Норникеля. Для исполнения данного обязательства акции будут проданы по истечению срока выпуска (токенов)», — цитирует гендиректора «Цифровых активов» Максима Трофимова РБК.

Ранее Норникель сообщил, что приобретет до 407 344 акций компании в период с 1 мая 2023 г. до 31 декабря 2023 г.

Отмеченный объем акций соответствует около 6,3 млрд руб. Если распределить этот объем на весь отмеченный срок действия программы, то доля выкупа в будет около 3% от среднедневных торговых оборотов в бумаге за последний месяц. Величина не такая большая, чтобы стать полноценным драйвером для роста акций, но поддержку бумагам все же окажет.

📈 В моменте влияние новости на акции Норникеля нейтральное. В перспективе 2023 г. котировки будут поддерживаться покупками акций для реализации корпоративной программы. Затем, по истечению lock up периода (1 год), сотрудники Норникеля, получившие ЦФА в 2023 г. смогут продать актив, тем самым создавая в акциях Норникеля дополнительное предложение. Однако, если программа успешно пройдет пилотные испытания и будет продлена, эффект должен компенсироваться новыми покупками.

🔔 Акции «Норникеля» (GMKN), приобретаемые компанией «Цифровые активы» в рамках мотивационной программы сотрудников ГМК, после ее завершения вновь окажутся на рынке

🗣 «Наше обязательство в части погашения ЦФА — это выплатить (сотрудникам) сумму, равную стоимости акции Норникеля. Для исполнения данного обязательства акции будут проданы по истечению срока выпуска (токенов)», — цитирует гендиректора «Цифровых активов» Максима Трофимова РБК.

Ранее Норникель сообщил, что приобретет до 407 344 акций компании в период с 1 мая 2023 г. до 31 декабря 2023 г.

Отмеченный объем акций соответствует около 6,3 млрд руб. Если распределить этот объем на весь отмеченный срок действия программы, то доля выкупа в будет около 3% от среднедневных торговых оборотов в бумаге за последний месяц. Величина не такая большая, чтобы стать полноценным драйвером для роста акций, но поддержку бумагам все же окажет.

📈 В моменте влияние новости на акции Норникеля нейтральное. В перспективе 2023 г. котировки будут поддерживаться покупками акций для реализации корпоративной программы. Затем, по истечению lock up периода (1 год), сотрудники Норникеля, получившие ЦФА в 2023 г. смогут продать актив, тем самым создавая в акциях Норникеля дополнительное предложение. Однако, если программа успешно пройдет пилотные испытания и будет продлена, эффект должен компенсироваться новыми покупками.

{kind=link}

✅ Совет директоров «Сургутнефтегаза» (SNGSP) рекомендовал выплатить 0,8 руб. на каждый тип в качестве дивидендов по результатам 2022 года

Дата закрытия реестра — 20 июля, последний день для покупки акций — 18 июля.

Выплата итоговых дивидендов должна быть одобрена акционерами компании на общем годовом собрании, которое назначено на 30 июня.

По текущей цене бумаг дивдоходность обыкновенных акций может составить около 3,3%, «префов» — 2,4%.

💰 Сургутнефтегаз не публиковал финансовые результаты за 2022 г., и разброс оценок по дивидендным выплатам был достаточно большой, но в целом инвесторы рассчитывали на большую сумму по префам. Дивиденды по привилегированным бумагам по Уставу привязаны к размеру чистой прибыли компании. Равный размер выплат, вероятно, связан с очень слабыми результатами прошлого года. Могла сработать норма, согласно которой дивиденды по префам не могут быть ниже уровня обыкновенных. Без этого момента они могли бы быть еще ниже.

Дата закрытия реестра — 20 июля, последний день для покупки акций — 18 июля.

Выплата итоговых дивидендов должна быть одобрена акционерами компании на общем годовом собрании, которое назначено на 30 июня.

По текущей цене бумаг дивдоходность обыкновенных акций может составить около 3,3%, «префов» — 2,4%.

💰 Сургутнефтегаз не публиковал финансовые результаты за 2022 г., и разброс оценок по дивидендным выплатам был достаточно большой, но в целом инвесторы рассчитывали на большую сумму по префам. Дивиденды по привилегированным бумагам по Уставу привязаны к размеру чистой прибыли компании. Равный размер выплат, вероятно, связан с очень слабыми результатами прошлого года. Могла сработать норма, согласно которой дивиденды по префам не могут быть ниже уровня обыкновенных. Без этого момента они могли бы быть еще ниже.

{kind=link}

#MTSS

МТС (MTSS) представила операционные результаты, а также отчетность по МСФО за 1К23

▪️ Выручка и EBITDA увеличились на 6% и 2% г/г соответственно, немного выше консенсус-ожиданий. Рост выручки обусловлен увеличением доходов от услуг связи в России (+3,6%), ростом выручки от банковских услуг (+30%) и доходов от рекламы (+39%), что компенсировало падение продаж мобильных устройств (-23%)

▪️ Консолидированная выручка увеличилась на 5,8% г/г, до 139,6 млрд руб., главным образом, благодаря результатам Телеком, Adtech, Финтех и Медиа направлений.

▪️ Чистая прибыль группы выросла более чем в три раза г/г. Результат был преимущественно достигнут за счет снижения финансовых расходов и позитивной динамики OIBDA.

▪️ OIBDA повысилась на 2,4% г/г, до 57,7 млрд руб. за счет вклада Финтех, Телеком и Медиа вертикалей.

МТС (MTSS) представила операционные результаты, а также отчетность по МСФО за 1К23

▪️ Выручка и EBITDA увеличились на 6% и 2% г/г соответственно, немного выше консенсус-ожиданий. Рост выручки обусловлен увеличением доходов от услуг связи в России (+3,6%), ростом выручки от банковских услуг (+30%) и доходов от рекламы (+39%), что компенсировало падение продаж мобильных устройств (-23%)

▪️ Консолидированная выручка увеличилась на 5,8% г/г, до 139,6 млрд руб., главным образом, благодаря результатам Телеком, Adtech, Финтех и Медиа направлений.

▪️ Чистая прибыль группы выросла более чем в три раза г/г. Результат был преимущественно достигнут за счет снижения финансовых расходов и позитивной динамики OIBDA.

▪️ OIBDA повысилась на 2,4% г/г, до 57,7 млрд руб. за счет вклада Финтех, Телеком и Медиа вертикалей.

{kind=link}

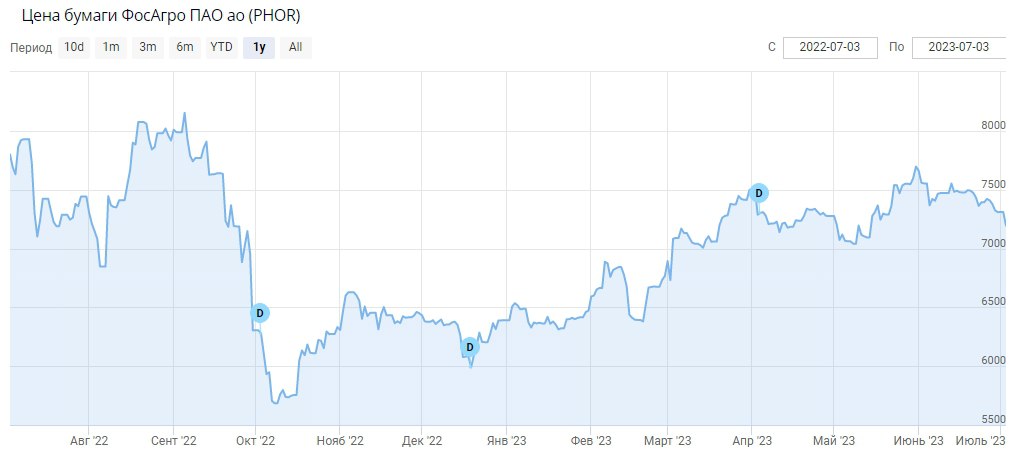

✅ Совет директоров ФосАгро (PHOR) рекомендовал выплатить дивиденды за 1К23 года в размере 264 руб. на акцию (доходность — 3,48%)

Даты закрытия реестра — 11 июля, а последний день для покупки акций под дивиденды — 7 июля. Акционеры примут окончательное решение по вопросу выплат на собрании 30 июня.

📈 Рынок положительно воспринял новость о дивидендах. По состоянию на 15:43 МСК акции ФосАгро выросли на Мосбирже на 1,45%, до 7 580 руб.

Даты закрытия реестра — 11 июля, а последний день для покупки акций под дивиденды — 7 июля. Акционеры примут окончательное решение по вопросу выплат на собрании 30 июня.

📈 Рынок положительно воспринял новость о дивидендах. По состоянию на 15:43 МСК акции ФосАгро выросли на Мосбирже на 1,45%, до 7 580 руб.

{kind=link}

#ALRS

🛑 Набсовет АЛРОСА рекомендовал не выплачивать дивиденды по итогам 2022 года

Вопрос о распределении прибыли и убытков по результатам 2022 года рассмотрит ГОСА 30 июня. В собрании примут участие акционеры по данным реестра на 6 июня.

💰 АЛРОСА (ALRS), в апреле прошлого года попавшая в SDN list, не выплачивала финальные дивиденды за 2021 год, а также за 1П22. Дивиденды за 1П21 составляли 64,7 млрд руб., что превышало 70% годовой чистой прибыли. Акционеры получили тогда 8,79 рублей на акцию (диходность - около 6,5%).

Дивидендная политика АЛРОСА предполагает выплату не менее 50% чистой прибыли по МСФО за год при net debt/EBITDA не выше 1,5x. К февралю 2022 г. АЛРОСА имела низкий уровень чистого долга, между 0,0х и 0,5x EBITDA и практически нулевой краткосрочный долг - сроки погашения приходятся на период с 2025 по 2027 год.

💎 Финансовые показатели АЛРОСА за 2022 года не публиковались. Объем добычи, как сообщала компания, вырос на 10%, составив 35,5 млн карат алмазов.

🛑 Набсовет АЛРОСА рекомендовал не выплачивать дивиденды по итогам 2022 года

Вопрос о распределении прибыли и убытков по результатам 2022 года рассмотрит ГОСА 30 июня. В собрании примут участие акционеры по данным реестра на 6 июня.

💰 АЛРОСА (ALRS), в апреле прошлого года попавшая в SDN list, не выплачивала финальные дивиденды за 2021 год, а также за 1П22. Дивиденды за 1П21 составляли 64,7 млрд руб., что превышало 70% годовой чистой прибыли. Акционеры получили тогда 8,79 рублей на акцию (диходность - около 6,5%).

Дивидендная политика АЛРОСА предполагает выплату не менее 50% чистой прибыли по МСФО за год при net debt/EBITDA не выше 1,5x. К февралю 2022 г. АЛРОСА имела низкий уровень чистого долга, между 0,0х и 0,5x EBITDA и практически нулевой краткосрочный долг - сроки погашения приходятся на период с 2025 по 2027 год.

💎 Финансовые показатели АЛРОСА за 2022 года не публиковались. Объем добычи, как сообщала компания, вырос на 10%, составив 35,5 млн карат алмазов.

{kind=link}

#ALRS

💎 Новый гендиректор АЛРОСА (ALRS) Павел Маринычев считает диверсификацию бизнеса и добычу других видов полезных ископаемых одним из способов долгосрочного развития

По словам Маринычева, продажи алмазов АЛРОСА «находятся под давлением», поэтому целесообразно сформировать новые каналы сбыта продукции. В планах компании «смотреть на новые развивающиеся рынки», которые «не казались приоритетными, а сейчас становятся быстрорастущими».

📍 В то же время АЛРОСА может диверсифицировать бизнес. Также АЛРОСА хочет отказаться от использования западной техники и оборудования, которые сейчас нельзя поставить в РФ. При этом на ближайшие годы компания обеспечена техникой и запчастями.

💎 Новый гендиректор АЛРОСА (ALRS) Павел Маринычев считает диверсификацию бизнеса и добычу других видов полезных ископаемых одним из способов долгосрочного развития

По словам Маринычева, продажи алмазов АЛРОСА «находятся под давлением», поэтому целесообразно сформировать новые каналы сбыта продукции. В планах компании «смотреть на новые развивающиеся рынки», которые «не казались приоритетными, а сейчас становятся быстрорастущими».

📍 В то же время АЛРОСА может диверсифицировать бизнес. Также АЛРОСА хочет отказаться от использования западной техники и оборудования, которые сейчас нельзя поставить в РФ. При этом на ближайшие годы компания обеспечена техникой и запчастями.

{kind=link}

#UPRO

🚫 Юнипро – совет директоров рекомендует не платить дивиденды за 2022 год

Совет директоров Юнипро (UPRO) рекомендует не платить дивиденды за 2022 год.

В прошлом году дивидендов не было из-за геополитических причин и ограничений на выплату иностранным акционерам. В этом году напряженность в геополитике сохраняется. Кроме того, в компании произошла смена контроля. Новость негативная, но в целом ожидаемая.

Решение не платить дивиденды подчеркивает особый статус Юнипро (чистая прибыль за 2022 г. была рекордной). Однако аналитики БКС отмечают, что фундаментально компания находится в хорошей форме, деньги копятся на балансе, поэтому они сохраняют рекомендацию «Покупать».

🚫 Юнипро – совет директоров рекомендует не платить дивиденды за 2022 год

Совет директоров Юнипро (UPRO) рекомендует не платить дивиденды за 2022 год.

В прошлом году дивидендов не было из-за геополитических причин и ограничений на выплату иностранным акционерам. В этом году напряженность в геополитике сохраняется. Кроме того, в компании произошла смена контроля. Новость негативная, но в целом ожидаемая.

Решение не платить дивиденды подчеркивает особый статус Юнипро (чистая прибыль за 2022 г. была рекордной). Однако аналитики БКС отмечают, что фундаментально компания находится в хорошей форме, деньги копятся на балансе, поэтому они сохраняют рекомендацию «Покупать».

{kind=link}

Forwarded from Intelinvest - Учет инвестиций

Друзья, мы анонсируем старт конкурса на лучший вариант дашборда, победитель которого получит ₽9900*

Настраивайте свой дашборд, анализируйте портфели и получайте ценные подарки

* главный приз — пожизненная подписка на Intelinvest.ru

Please open Telegram to view this post

VIEW IN TELEGRAM

Telegram

️Инвест-Чат от Intelinvest.ru

Чат для общения @Intelinvest

Поддержка: @IntelinvestSupportBot

Обсуждение актуальных новостей фондового рынка, криптовалют и других инвестиционных инструментов.

Поддержка: @IntelinvestSupportBot

Обсуждение актуальных новостей фондового рынка, криптовалют и других инвестиционных инструментов.

#SNGSP

«Сургутнефтегаз» отчитался по РСБУ за 2022 год

📈 После выхода отчета аналитики БКС повысили свою рекомендацию до «Покупать», а целевую цену «префов» — до 47 рублей за бумагу (+27%)

Таргет по обычным акциям поднят на 8%, до 26 руб. за акцию, рекомендация «Продавать» сохраняется.

Главное:

▪️ Дивиденды разочаровали из-за чувствительности к валютным разницам.

▪️ «Кубышка» не сократилась, а выросла — на $5,5 млрд год к году, до $61 млрд.

▪️ Риски снизились, прогноз дивидендов за 2023 г. улучшен на 18%.

Среди катализаторы и рисков для компании в БКС называют волатильность рубля.

«Сургутнефтегаз» отчитался по РСБУ за 2022 год

📈 После выхода отчета аналитики БКС повысили свою рекомендацию до «Покупать», а целевую цену «префов» — до 47 рублей за бумагу (+27%)

Таргет по обычным акциям поднят на 8%, до 26 руб. за акцию, рекомендация «Продавать» сохраняется.

Главное:

▪️ Дивиденды разочаровали из-за чувствительности к валютным разницам.

▪️ «Кубышка» не сократилась, а выросла — на $5,5 млрд год к году, до $61 млрд.

▪️ Риски снизились, прогноз дивидендов за 2023 г. улучшен на 18%.

Среди катализаторы и рисков для компании в БКС называют волатильность рубля.

{kind=link}

#GMKN

Интернет-холдинг VK (VKCO) и Норникель (GMKN) подписали на ПМЭФ соглашение о сотрудничестве в разработке IT-решений для металлургического бизнеса, сообщил VK.

Документ предполагает сотрудничество в области облачных вычислений и виртуализации IT-инфраструктуры, разработки многофункциональных платформ и порталов, инструментов для управления большими данными и технологий искусственного интеллекта.

Компании также планируют разрабатывать технологии интернета вещей и отраслевые геоинформационные сервисы.

Интернет-холдинг VK (VKCO) и Норникель (GMKN) подписали на ПМЭФ соглашение о сотрудничестве в разработке IT-решений для металлургического бизнеса, сообщил VK.

Документ предполагает сотрудничество в области облачных вычислений и виртуализации IT-инфраструктуры, разработки многофункциональных платформ и порталов, инструментов для управления большими данными и технологий искусственного интеллекта.

Компании также планируют разрабатывать технологии интернета вещей и отраслевые геоинформационные сервисы.

{kind=link}

#GLEN

💰 Швейцарский сырьевой трейдер Glencore Plc (GLEN.L) направил канадской Teck Resources (TECK) предложение о покупке ее подразделения в сфере добычи коксующегося угля в качестве альтернативы предложению о слиянии двух компаний.

Предыдущее предложение Glencore, предусматривающее объединение компаний с последующим выделением их угольных операций в самостоятельную организацию, остается в силе. Его поддерживают акционеры Glencore, и компания по-прежнему хотела бы совершить эту сделку.

🧐 Сделав альтернативное предложение Teck, Glencore посчитал, что в дальнейшем мог бы выделить объединенные угольные операции в самостоятельную компанию с выгодой для акционеров.

Отделение этого бизнеса могло бы произойти в течение 12-24 месяцев после закрытия сделки.

💰 В соответствии с предложением о покупке Teck в целом, акционеры последней должны получить 24% в объединенной компании плюс $8,2 млрд денежными средствами за угольный бизнес. В рамках этого предложения Teck оценена в $23 млрд.

Канадская компания в минувшее воскресенье сообщила, что взаимодействует с несколькими сторонами, которые направили ей предложения о различных формах потенциальных сделок, в том числе, касающиеся ее угольного бизнеса.

📉 С начала 2023 года капитализация Glencore снизилась на 17,9%, тогда как бумаги Teck подорожали на 9,2%.

💰 Швейцарский сырьевой трейдер Glencore Plc (GLEN.L) направил канадской Teck Resources (TECK) предложение о покупке ее подразделения в сфере добычи коксующегося угля в качестве альтернативы предложению о слиянии двух компаний.

Предыдущее предложение Glencore, предусматривающее объединение компаний с последующим выделением их угольных операций в самостоятельную организацию, остается в силе. Его поддерживают акционеры Glencore, и компания по-прежнему хотела бы совершить эту сделку.

🧐 Сделав альтернативное предложение Teck, Glencore посчитал, что в дальнейшем мог бы выделить объединенные угольные операции в самостоятельную компанию с выгодой для акционеров.

Отделение этого бизнеса могло бы произойти в течение 12-24 месяцев после закрытия сделки.

💰 В соответствии с предложением о покупке Teck в целом, акционеры последней должны получить 24% в объединенной компании плюс $8,2 млрд денежными средствами за угольный бизнес. В рамках этого предложения Teck оценена в $23 млрд.

Канадская компания в минувшее воскресенье сообщила, что взаимодействует с несколькими сторонами, которые направили ей предложения о различных формах потенциальных сделок, в том числе, касающиеся ее угольного бизнеса.

📉 С начала 2023 года капитализация Glencore снизилась на 17,9%, тогда как бумаги Teck подорожали на 9,2%.

{kind=link}

#PHOR

💰 ФосАгро (PHOR) не намерена менять дивидендную политику из-за разового взноса в федеральный бюджет, однако возможный платеж компании в размере около 7 млрд руб. в этом году окажет влияние на дивидендные выплаты

Операционные результаты

🔺 ФосАгро за первые 4М23 нарастила экспорт удобрений на 8% г/г, при этом поставки в Латинскую Америку подскочили на 50%, а в Европу сократились на 10%.

В руководстве компании отмечают, что так как компания продает удобрения на споте, общая картина экспорта по итогам года будет зависеть от географии платежеспособного спроса.

💰 ФосАгро (PHOR) не намерена менять дивидендную политику из-за разового взноса в федеральный бюджет, однако возможный платеж компании в размере около 7 млрд руб. в этом году окажет влияние на дивидендные выплаты

Операционные результаты

🔺 ФосАгро за первые 4М23 нарастила экспорт удобрений на 8% г/г, при этом поставки в Латинскую Америку подскочили на 50%, а в Европу сократились на 10%.

В руководстве компании отмечают, что так как компания продает удобрения на споте, общая картина экспорта по итогам года будет зависеть от географии платежеспособного спроса.

{kind=link}

#CHMF

Гендиректор «Северстали» (CHMF) Александр Шевелев в интервью «Интерфаксу» заявил, что приостановка выплаты дивидендов не будет длиться вечно.

🗣 «Металлургия — исторически дивидендная отрасль, и мы понимаем, что инвесторы ждут выплат. Мы также продолжаем придерживаться принципа создания стоимости для акционеров, потому дивидендная передышка, вероятно, не будет длиться вечно».

Главным условием для возобновления выплаты дивидендов топ-менеджер назвал определенность.

🗣 «Когда мы почувствуем стабильность на каком-то значимом отрезке времени, думаю, мы вернемся к выплатам. Но такое решение должны принять совет директоров и акционеры», — заключил Шевелев.

Он также сообщил, что операционные результаты «Северстали» за второй квартал будут достаточно сильные на фоне хорошего спроса на продукцию. В первом квартале, когда компания снизила производство стали на 1%, были плановые ремонтные работы, но теперь они завершились, второй квартал «Северсталь» отработала «достаточно уверенно», считает Шевелев.

Гендиректор «Северстали» (CHMF) Александр Шевелев в интервью «Интерфаксу» заявил, что приостановка выплаты дивидендов не будет длиться вечно.

🗣 «Металлургия — исторически дивидендная отрасль, и мы понимаем, что инвесторы ждут выплат. Мы также продолжаем придерживаться принципа создания стоимости для акционеров, потому дивидендная передышка, вероятно, не будет длиться вечно».

Главным условием для возобновления выплаты дивидендов топ-менеджер назвал определенность.

🗣 «Когда мы почувствуем стабильность на каком-то значимом отрезке времени, думаю, мы вернемся к выплатам. Но такое решение должны принять совет директоров и акционеры», — заключил Шевелев.

Он также сообщил, что операционные результаты «Северстали» за второй квартал будут достаточно сильные на фоне хорошего спроса на продукцию. В первом квартале, когда компания снизила производство стали на 1%, были плановые ремонтные работы, но теперь они завершились, второй квартал «Северсталь» отработала «достаточно уверенно», считает Шевелев.

{kind=link}

#MTSS

📉 Акции МТС (MTSS) открыли торговую сессию сегодня с дивидендным гэпом, который составил около 33 руб. (почти 10%)

Инвесторы, которые владели бумагами МТС на закрытие торгов 27 июня, получат выплату в размере 34,29 руб. на акцию. Обычно деньги поступают на счета за 5–15 рабочих дней.

📱 Как правило, значительная часть инвесторов предпочитают реинвестировать полученные деньги в акции, что поддерживает котировки в момент поступления выплат.

По статистике в акциях МТС дивидендные гэпы закрываются не быстро. Гэпы 2021–2022 г. были закрыт более чем за 200 торговых дней. Ключевым фактором в скорости закрытия гэпа является перспектива будущих дивидендов, которая в данном случае непрозрачна.

📉 Акции МТС (MTSS) открыли торговую сессию сегодня с дивидендным гэпом, который составил около 33 руб. (почти 10%)

Инвесторы, которые владели бумагами МТС на закрытие торгов 27 июня, получат выплату в размере 34,29 руб. на акцию. Обычно деньги поступают на счета за 5–15 рабочих дней.

📱 Как правило, значительная часть инвесторов предпочитают реинвестировать полученные деньги в акции, что поддерживает котировки в момент поступления выплат.

По статистике в акциях МТС дивидендные гэпы закрываются не быстро. Гэпы 2021–2022 г. были закрыт более чем за 200 торговых дней. Ключевым фактором в скорости закрытия гэпа является перспектива будущих дивидендов, которая в данном случае непрозрачна.

{kind=link}

#PHOR

ФосАгро (PHOR) 3 июля начнет размещение замещающих облигаций в долларах объемом до $1 млрд. Компания предложит рынку выпуски ЗО25-Д и ЗО28-Д, которые предназначены для замещения соответствующих еврооблигаций XS2099039542 и XS2384719402.

▪️ Выпуск ЗО25-Д с погашением 23 января 2025 г. может быть оплачен еврооблигациями XS2099039542. На внебиржевом рынке, по данным Cbonds, доходность еврооблигаций составляет 14,8% к погашению и 20,6% к оферте call (23.10.2024).

▪️ Выпуск ЗО28-Д с погашением 16 сентября 2028 г. может быть оплачен еврооблигациями XS2384719402. На внебиржевом рынке, по данным Cbonds, доходность еврооблигаций составляет 10,1% к погашению и примерно столько же к оферте call (16.06.2028).

Книга заявок на приобретение замещающих облигаций будет открыта с 3 по 13 июля 2023 г. Размещение пройдет по открытой подписке по цене 100% от номинала ($1000 за одну облигацию). Подробности можно найти на сайте раскрытия корпоративной информации: ЗО25-Д и ЗО28-Д.

ФоАгро может оказаться не единственной компанией, которая в ближайшее время разместит замещающие бонды. По мнению аналитиков БКС, в 2023 году на рынок может прийти до $15 млрд замещающих бондов, что вдвое расширит возможности российских инвесторов по инвестированию в валюте на Мосбирже.

ФосАгро (PHOR) 3 июля начнет размещение замещающих облигаций в долларах объемом до $1 млрд. Компания предложит рынку выпуски ЗО25-Д и ЗО28-Д, которые предназначены для замещения соответствующих еврооблигаций XS2099039542 и XS2384719402.

▪️ Выпуск ЗО25-Д с погашением 23 января 2025 г. может быть оплачен еврооблигациями XS2099039542. На внебиржевом рынке, по данным Cbonds, доходность еврооблигаций составляет 14,8% к погашению и 20,6% к оферте call (23.10.2024).

▪️ Выпуск ЗО28-Д с погашением 16 сентября 2028 г. может быть оплачен еврооблигациями XS2384719402. На внебиржевом рынке, по данным Cbonds, доходность еврооблигаций составляет 10,1% к погашению и примерно столько же к оферте call (16.06.2028).

Книга заявок на приобретение замещающих облигаций будет открыта с 3 по 13 июля 2023 г. Размещение пройдет по открытой подписке по цене 100% от номинала ($1000 за одну облигацию). Подробности можно найти на сайте раскрытия корпоративной информации: ЗО25-Д и ЗО28-Д.

ФоАгро может оказаться не единственной компанией, которая в ближайшее время разместит замещающие бонды. По мнению аналитиков БКС, в 2023 году на рынок может прийти до $15 млрд замещающих бондов, что вдвое расширит возможности российских инвесторов по инвестированию в валюте на Мосбирже.

{kind=link}

#SNGSP

В конце июня акционеры "Сургутнефтегаза" (SNGSP) одобрили дивиденды за 2022 год - 0,8 руб. на оба вида акций

💰 Чистая прибыль по РСБУ за 2022 год составила 60,73 млрд рублей. Таким образом, на выплату дивидендов за 2022 год компания направит чуть больше 57% прибыли.

По итогам 2021 года СургутНГ заплатил 4,73 рубля на привилегированную акцию и 0,8 рубля на обыкновенную, направив на дивиденды 12,7% от общей прибыли 513,22 млрд рублей.

Уставный капитал "Сургутнефтегаза" составляет 43 млрд 427 млн 992 тыс. 940 рублей, он разделен на 35 млрд 725 млн 994 тыс. 705 обыкновенных акций и 7 млрд 701 млн 998 тыс. 235 привилегированных акций номиналом 1 рубль.

📍 Согласно дивидендной политике компании, выплаты на «префы» не могут быть ниже, чем на обыкновенную - в противном случае первые становятся голосующими. Поэтому компания выплачивала дивиденды на привилегированные бумаги даже в самые "бедные" годы. Самые маленькие дивиденды на "префы" были по итогам 2016 года, когда "Сургутнефтегаз", впервые за много лет получив убыток в 105 млрд рублей, выплатил всего 60 копеек наравне с обыкновенными.

💸 Рекорд "префов" компании - 8,21 рубля за 2014 год, когда обрушился курс рубля, что положительно повлияло на финрезультаты "Сургутнефтегаза".

В конце июня акционеры "Сургутнефтегаза" (SNGSP) одобрили дивиденды за 2022 год - 0,8 руб. на оба вида акций

💰 Чистая прибыль по РСБУ за 2022 год составила 60,73 млрд рублей. Таким образом, на выплату дивидендов за 2022 год компания направит чуть больше 57% прибыли.

По итогам 2021 года СургутНГ заплатил 4,73 рубля на привилегированную акцию и 0,8 рубля на обыкновенную, направив на дивиденды 12,7% от общей прибыли 513,22 млрд рублей.

Уставный капитал "Сургутнефтегаза" составляет 43 млрд 427 млн 992 тыс. 940 рублей, он разделен на 35 млрд 725 млн 994 тыс. 705 обыкновенных акций и 7 млрд 701 млн 998 тыс. 235 привилегированных акций номиналом 1 рубль.

📍 Согласно дивидендной политике компании, выплаты на «префы» не могут быть ниже, чем на обыкновенную - в противном случае первые становятся голосующими. Поэтому компания выплачивала дивиденды на привилегированные бумаги даже в самые "бедные" годы. Самые маленькие дивиденды на "префы" были по итогам 2016 года, когда "Сургутнефтегаз", впервые за много лет получив убыток в 105 млрд рублей, выплатил всего 60 копеек наравне с обыкновенными.

💸 Рекорд "префов" компании - 8,21 рубля за 2014 год, когда обрушился курс рубля, что положительно повлияло на финрезультаты "Сургутнефтегаза".

{kind=link}

#PHOR

✅ Акционеры "ФосАгро" (PHOR) одобрили выплату промежуточных дивидендов в размере 264 руб. на акцию

💸 Общая сумма выплат составит 34,2 млрд руб., что составляет почти 80% FCF и около 100% скорректированной чистой прибыли за I квартал

Дата закрытия реестра — 11 июля.

Согласно дивидендной политике, при соотношении чистого долга к EBITDA менее 1х "ФосАгро" выплачивает акционерам более 75% свободного денежного потока (FCF), от 1 до 1,5х - 50-75% FCF, выше 1,5х - менее 50% FCF. На конец I квартала этот показатель составил 0,62х. Нижний порог для дивидендов - 50% от скорректированной чистой прибыли.

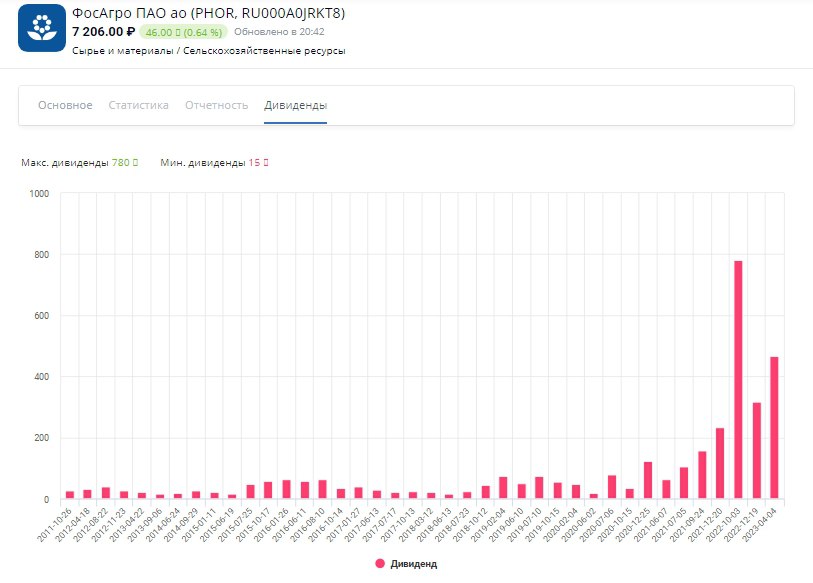

По итогам 2022 года "ФосАгро" выплатила 465 руб. на акцию, всего - 60,2 млрд руб.

💰 В прошлом году компания платила дивиденды дважды: промежуточные в размере 318 руб. на акцию в декабре и 780 руб. на акцию в сентябре (эта выплата включала финальные дивиденды за 2021 год и промежуточные за I полугодие 2022 года). Всего на выплаты акционерам было направлено 142 млрд руб.

✅ Акционеры "ФосАгро" (PHOR) одобрили выплату промежуточных дивидендов в размере 264 руб. на акцию

💸 Общая сумма выплат составит 34,2 млрд руб., что составляет почти 80% FCF и около 100% скорректированной чистой прибыли за I квартал

Дата закрытия реестра — 11 июля.

Согласно дивидендной политике, при соотношении чистого долга к EBITDA менее 1х "ФосАгро" выплачивает акционерам более 75% свободного денежного потока (FCF), от 1 до 1,5х - 50-75% FCF, выше 1,5х - менее 50% FCF. На конец I квартала этот показатель составил 0,62х. Нижний порог для дивидендов - 50% от скорректированной чистой прибыли.

По итогам 2022 года "ФосАгро" выплатила 465 руб. на акцию, всего - 60,2 млрд руб.

💰 В прошлом году компания платила дивиденды дважды: промежуточные в размере 318 руб. на акцию в декабре и 780 руб. на акцию в сентябре (эта выплата включала финальные дивиденды за 2021 год и промежуточные за I полугодие 2022 года). Всего на выплаты акционерам было направлено 142 млрд руб.

{kind=link}

Forwarded from Intelinvest - Учет инвестиций

Одно окно - все портфели

🧰 Не так давно мы презентовали масштабное обновление, сделав управление портфелями еще более удобным благодаря виджетам в верхней части страницы. Теперь создать новый портфель или переключаться между существующими, импортировать отчет, добавить сделку/актив/дивиденд можно на любой странице сайта.

На этой же странице находится сводный отчет. Он представляет собой таблицу, собравшую в себе показатели всех классов активов. Таким образом, всего в несколько кликов вам будет доступна общая информация по всем инвестициям.

Please open Telegram to view this post

VIEW IN TELEGRAM

💰Эксклюзивный дистрибьютор "Норникеля" (GMKN) по никелю, металлам платиновой группы и кобальту в Северной и Южной Америке компания Norilsk Nickel USA приобретена компанией TMP Metals Group за денежные средства

В результате сделки TMP Metals Group, Inc. станет одним из ведущих поставщиков металлов и металлопродукции в Северной Америке, Латинской Америке и Южной Америке.

"Норникель" не комментирует стоимость сделки и свою актуальную стратегию на американском рынке.

📍 Американский рынок является одним из традиционных для сбыта продукции "Норникеля", наряду с европейским. В 2022 году на долю Северной и Южной Америки пришлось 15% в структуре сбыта металлов "Норникеля", в 1К23 доля выросла до 17%.

📍 При этом доля Азии подросла в 2022 году с 27% до 31%, а в первом квартале - до 45%, что сделало именно этот регион основным направлением поставок. Рост отгрузок в Азию происходит за счет Европы, доля которой сократилась с 53% в 2021 году до 47% в прошлом году и 24% по итогам 1К23

В результате сделки TMP Metals Group, Inc. станет одним из ведущих поставщиков металлов и металлопродукции в Северной Америке, Латинской Америке и Южной Америке.

"Норникель" не комментирует стоимость сделки и свою актуальную стратегию на американском рынке.

📍 Американский рынок является одним из традиционных для сбыта продукции "Норникеля", наряду с европейским. В 2022 году на долю Северной и Южной Америки пришлось 15% в структуре сбыта металлов "Норникеля", в 1К23 доля выросла до 17%.

📍 При этом доля Азии подросла в 2022 году с 27% до 31%, а в первом квартале - до 45%, что сделало именно этот регион основным направлением поставок. Рост отгрузок в Азию происходит за счет Европы, доля которой сократилась с 53% в 2021 году до 47% в прошлом году и 24% по итогам 1К23

{kind=link}

#ALRS

💎 Минфин сейчас не обсуждает повышение НДПИ для АЛРОСА (ALRS), — замминистра Алексей Сазанов

Возможные изменения налогов будут рассматриваться осенью после того, как станут понятны основные параметры бюджета на ближайшую трехлетку, уточнил он.

Об отсутствии на повестке дня вопроса о новом повышении НДПИ для АЛРОСА говорил в середине мая Сергей Иванов, покинувший пост главы компании.

💰 В первом квартале этого года АЛРОСА, согласно внесенным в конце прошлого года изменениям в Налоговый кодекс, выплатила дополнительно 19 млрд рублей НДПИ на природные алмазы. Хотя обычно НДПИ поступает в региональный бюджет, в этом случае дополнительный налог был разделен между Россией и Якутией в пропорции 46% и 54% соответственно.

Сейчас АЛРОСА платит 8% выручки в виде НДПИ. С 2021 года налог рассчитывается исходя из фактических цен реализации, а не из цен прейскуранта Минфина, как раньше, что в условиях роста цен на алмазы приводит к увеличению налоговых отчислений.

💎 Минфин сейчас не обсуждает повышение НДПИ для АЛРОСА (ALRS), — замминистра Алексей Сазанов

Возможные изменения налогов будут рассматриваться осенью после того, как станут понятны основные параметры бюджета на ближайшую трехлетку, уточнил он.

Об отсутствии на повестке дня вопроса о новом повышении НДПИ для АЛРОСА говорил в середине мая Сергей Иванов, покинувший пост главы компании.

💰 В первом квартале этого года АЛРОСА, согласно внесенным в конце прошлого года изменениям в Налоговый кодекс, выплатила дополнительно 19 млрд рублей НДПИ на природные алмазы. Хотя обычно НДПИ поступает в региональный бюджет, в этом случае дополнительный налог был разделен между Россией и Якутией в пропорции 46% и 54% соответственно.

Сейчас АЛРОСА платит 8% выручки в виде НДПИ. С 2021 года налог рассчитывается исходя из фактических цен реализации, а не из цен прейскуранта Минфина, как раньше, что в условиях роста цен на алмазы приводит к увеличению налоговых отчислений.

{kind=link}