#SNGSP

🔔 Котировки «Сургутнефтегаза» сегодня в моменте взлетели на 9,57%, до 25,07 рублей. По состоянию на 17:10 мск рост замедлился до 8,87%, цена одной обыкновенной акции составила 24,91 руб — свидетельствуют данные торгов на Московской бирже.

📈 Интересно, что это уже не первый раз, когда акции растут в отсутствие корпоративных новостей. Между тем ранее в этом месяце стоимость бумаг российских нефтегазовых компаний подскочила на фоне роста цен на нефть Urals. Тогда цены на эту марку в период с 15 мая по 14 июня выросли на 20%. Однако затем нефтяные котировки перешли к снижению.

🔔 Котировки «Сургутнефтегаза» сегодня в моменте взлетели на 9,57%, до 25,07 рублей. По состоянию на 17:10 мск рост замедлился до 8,87%, цена одной обыкновенной акции составила 24,91 руб — свидетельствуют данные торгов на Московской бирже.

📈 Интересно, что это уже не первый раз, когда акции растут в отсутствие корпоративных новостей. Между тем ранее в этом месяце стоимость бумаг российских нефтегазовых компаний подскочила на фоне роста цен на нефть Urals. Тогда цены на эту марку в период с 15 мая по 14 июня выросли на 20%. Однако затем нефтяные котировки перешли к снижению.

{kind=link}

#GMKN

🇬🇧 Введение санкций правительством Великобритании против основного владельца «Норникеля» (GMKN) Владимира Потанина может быть краткосрочно негативно воспринято рынком, учитывая, что он также является и СЕО компании.

Аналитики ITI Capital не исключают возможности проведения корпоративных процедур, аналогичных тем, что мы видели, например, в Русале (RUAL). Однако сама формулировка санкций «в связи с покупкой Росбанка» потенциально оставляет некоторое пространство для маневра.

📍 «Норникель» — одна из немногих публичных компаний, которая избежала прямых санкций благодаря своему доминантному положению в мире, включая 22% долю в поставках рафинированного (высокосортного) никеля, который применяется в ионно-никелевых батареях и более 40% рынка палладия.

🇬🇧 Введение санкций правительством Великобритании против основного владельца «Норникеля» (GMKN) Владимира Потанина может быть краткосрочно негативно воспринято рынком, учитывая, что он также является и СЕО компании.

Аналитики ITI Capital не исключают возможности проведения корпоративных процедур, аналогичных тем, что мы видели, например, в Русале (RUAL). Однако сама формулировка санкций «в связи с покупкой Росбанка» потенциально оставляет некоторое пространство для маневра.

📍 «Норникель» — одна из немногих публичных компаний, которая избежала прямых санкций благодаря своему доминантному положению в мире, включая 22% долю в поставках рафинированного (высокосортного) никеля, который применяется в ионно-никелевых батареях и более 40% рынка палладия.

#ALRS

💎 Сегодня, 30 июня, Госдума во втором чтении приняла законопроект о нулевом НДС при продаже необработанных природных алмазов

Законопроект также освобождает от НДС покупку гражданами бриллиантов у банков и обнуляет НДС для продажи алмазов их добытчиками в госфонды, ЦБ РФ и банкам.

📈 Новость позитивна для бумаг АЛРОСА (ALRS) и юниорной компании АЛМАР, которая этим летом планирует провести листинг на СПБ Бирже.

💎 Сегодня, 30 июня, Госдума во втором чтении приняла законопроект о нулевом НДС при продаже необработанных природных алмазов

Законопроект также освобождает от НДС покупку гражданами бриллиантов у банков и обнуляет НДС для продажи алмазов их добытчиками в госфонды, ЦБ РФ и банкам.

📈 Новость позитивна для бумаг АЛРОСА (ALRS) и юниорной компании АЛМАР, которая этим летом планирует провести листинг на СПБ Бирже.

#SNGSP

✅ Акционеры «Сургутнефтегаза» одобрили дивиденды за 2021 год

На одну привилегированную акцию будет выплачено 4,73 рубля, на обыкновенную — 0,8 рубля.

По «префам дивидендная доходность составит 13% к сегодняшним ценам.

✅ Акционеры «Сургутнефтегаза» одобрили дивиденды за 2021 год

На одну привилегированную акцию будет выплачено 4,73 рубля, на обыкновенную — 0,8 рубля.

По «префам дивидендная доходность составит 13% к сегодняшним ценам.

{kind=link}

#PHOR

🔔 Акции ФосАгро (PHOR) по итогам торгов на этой неделе подешевели на -1,4%, хотя в четверг дорожали в моменте на +4,02%, достигнув отметки 8410 рубля за бумагу. Однако в тот же день тренд сменился на падение, свидетельствуют данные торгов на Московской бирже.

За последние четыре месяца Россия стала ключевым экспортером фосфорных удобрений в Индию, сообщает The Indian Express.

🇮🇳 Стоимость российского диаммонийфосфата для Индии составляет $920–925 за тонну с учетом скидки, что также является предельной ценой, которую правительство установило для импортеров. Согласно источникам, объем поставок вещества в страну к июлю составит 950–980 тыс. тонн.

🔔 Акции ФосАгро (PHOR) по итогам торгов на этой неделе подешевели на -1,4%, хотя в четверг дорожали в моменте на +4,02%, достигнув отметки 8410 рубля за бумагу. Однако в тот же день тренд сменился на падение, свидетельствуют данные торгов на Московской бирже.

За последние четыре месяца Россия стала ключевым экспортером фосфорных удобрений в Индию, сообщает The Indian Express.

🇮🇳 Стоимость российского диаммонийфосфата для Индии составляет $920–925 за тонну с учетом скидки, что также является предельной ценой, которую правительство установило для импортеров. Согласно источникам, объем поставок вещества в страну к июлю составит 950–980 тыс. тонн.

{kind=link}

#PHOR

⛔️ На минувшей неделе акционеры «ФосАгро» (PHOR) во время годового собрания не утвердили выплату финальных дивидендов за 2021 год, вопрос о рекомендациях по распределению прибыли будет рассмотрен советом директоров на одном из ближайших заседаний. Об этом рассказали в самой компании.

Как сообщалось, рекомендация по финальным дивидендам за 2021 год составляла 390 рублей на акцию или 130 рублей на GDR (была дана в начале февраля). Общая сумма выплат могла составить 50,5 млрд рублей.

📍 В новый совет директоров компании вошли: Михаил Рыбников, Юрий Круговых, Сиродж Лоиков, Наталья Пашкевич, Иван Родионов, Александр Селезнев, Виктор Черепов, Александр Шарабайко, Андрей Шаронов, Виктор Иванов.

▪️ Аудитором «ФосАгро» на 2022 год утверждено «Юникон».

⛔️ На минувшей неделе акционеры «ФосАгро» (PHOR) во время годового собрания не утвердили выплату финальных дивидендов за 2021 год, вопрос о рекомендациях по распределению прибыли будет рассмотрен советом директоров на одном из ближайших заседаний. Об этом рассказали в самой компании.

Как сообщалось, рекомендация по финальным дивидендам за 2021 год составляла 390 рублей на акцию или 130 рублей на GDR (была дана в начале февраля). Общая сумма выплат могла составить 50,5 млрд рублей.

📍 В новый совет директоров компании вошли: Михаил Рыбников, Юрий Круговых, Сиродж Лоиков, Наталья Пашкевич, Иван Родионов, Александр Селезнев, Виктор Черепов, Александр Шарабайко, Андрей Шаронов, Виктор Иванов.

▪️ Аудитором «ФосАгро» на 2022 год утверждено «Юникон».

{kind=link}

#GMKN

🇨🇳 В период с января по май Китай экспортировал 5,2 тыс. тройских унций палладия (годом ранее было всего 55 тройских унций)

По мнению ITI Capital, речь, вероятно, хотя и необязательно, идет о реэкспорте именно российского металла, на долю которого приходится 40% всего добываемого в мире палладия.

🔺 Напомним, китайские компании активно инвестировали в добычу в Африке. Китай — один из крупнейших покупателей палладия (30% общемирового потребления). При этом, согласно данным «»Ъ, российский экспорт палладия в Китай сократился в январе - мае в два раза в годовом выражении, до 56 тыс. тройских унций.

Ранее CEO «Норникеля» (GMKN) Владимир Потанин говорил, что компания прорабатывает сценарии переориентации поставок из ЕС и США в Китай из-за логистических проблем. Продажи российского палладия в Китай могут идти с дисконтами в связи с удорожанием транспортных расходов.

⛔️ Сам «Норникель», в отличие от Владимира Потанина, под прямые санкции не попал. Однако Великобритания ввела пошлину в 35% на российские платиноиды. Кроме того, London Platinum and Palladium Market приостановил статус надежного поставщика (good delivery) российских аффинажных заводов — «Красцветмет» и «Приокского завода цветных металлов»

🇨🇳 В период с января по май Китай экспортировал 5,2 тыс. тройских унций палладия (годом ранее было всего 55 тройских унций)

По мнению ITI Capital, речь, вероятно, хотя и необязательно, идет о реэкспорте именно российского металла, на долю которого приходится 40% всего добываемого в мире палладия.

🔺 Напомним, китайские компании активно инвестировали в добычу в Африке. Китай — один из крупнейших покупателей палладия (30% общемирового потребления). При этом, согласно данным «»Ъ, российский экспорт палладия в Китай сократился в январе - мае в два раза в годовом выражении, до 56 тыс. тройских унций.

Ранее CEO «Норникеля» (GMKN) Владимир Потанин говорил, что компания прорабатывает сценарии переориентации поставок из ЕС и США в Китай из-за логистических проблем. Продажи российского палладия в Китай могут идти с дисконтами в связи с удорожанием транспортных расходов.

⛔️ Сам «Норникель», в отличие от Владимира Потанина, под прямые санкции не попал. Однако Великобритания ввела пошлину в 35% на российские платиноиды. Кроме того, London Platinum and Palladium Market приостановил статус надежного поставщика (good delivery) российских аффинажных заводов — «Красцветмет» и «Приокского завода цветных металлов»

#GMKN

📉 Акции «Норникеля» (GMKN) на Мосбирже обвалились за одну минуту почти на 8%, достигнув минимума с 24 февраля. Тем временем, бумаги UC Rusal (RUAL) дорожают более чем на 20%.

🧐 Ранее СЕО компании Владимир Потанин заявил, что готов обсудить слияние «Норникеля» и основанного Олегом Дерипаской UC Rusal. Такой шаг позволит создать «национального чемпиона», повысить устойчивость компаний к санкциям и получать господдержку для российских проектов, заявил Потанин

📍 Напомним, что, как правило, в случае слияний и поглощений акции поглощающей компании падают в связи с теми издержками, которые она понесет из-за присоединения другого бизнеса.

📉 Акции «Норникеля» (GMKN) на Мосбирже обвалились за одну минуту почти на 8%, достигнув минимума с 24 февраля. Тем временем, бумаги UC Rusal (RUAL) дорожают более чем на 20%.

🧐 Ранее СЕО компании Владимир Потанин заявил, что готов обсудить слияние «Норникеля» и основанного Олегом Дерипаской UC Rusal. Такой шаг позволит создать «национального чемпиона», повысить устойчивость компаний к санкциям и получать господдержку для российских проектов, заявил Потанин

📍 Напомним, что, как правило, в случае слияний и поглощений акции поглощающей компании падают в связи с теми издержками, которые она понесет из-за присоединения другого бизнеса.

{kind=link}

#PHOR

🔔 Недавно на канале выходил пост, посвященный отказу «ФосАгро» (PHOR) от выплаты финальных дивидендов за 2021 год

Сегодня на канале IntelInvest вышел интересный разбор, посвященный причинам и последствиям такого решения для акций компании. Рекомендую к прочтению

Здесь лишь приведу небольшой отрывок с поста:

Факторы, влияющие на акции «ФосАгро»

▪️ Логистика. Отказ логистических компаний от работы с российскими контрагентами сильно бьет по отечественным экспортерам. Поиск альтернатив увеличивает издержки.

▪️ Укрепление рубля. Как и для других экспортеров, укрепление рубля не дает возможности полноценно воспользоваться благоприятной ценовой конъюнктурой.

▪️ Цены на удобрение. Из-за дефицита предложения цены на удобрение на мировом рынке растут. В текущей ситуации высокие цены способны компенсировать укрепление рубля и сохранить рентабельность производства.

▪️ Ограничение на экспорт. Ранее правительство РФ ввело ограничение до конца 2022 года на экспорт азотных и сложных удобрений. Более длительные меры могут значительно отразиться на показателях «ФосАгро», поскольку на экспорт приходится 73% выручки.

🔔 Недавно на канале выходил пост, посвященный отказу «ФосАгро» (PHOR) от выплаты финальных дивидендов за 2021 год

Сегодня на канале IntelInvest вышел интересный разбор, посвященный причинам и последствиям такого решения для акций компании. Рекомендую к прочтению

Здесь лишь приведу небольшой отрывок с поста:

Факторы, влияющие на акции «ФосАгро»

▪️ Логистика. Отказ логистических компаний от работы с российскими контрагентами сильно бьет по отечественным экспортерам. Поиск альтернатив увеличивает издержки.

▪️ Укрепление рубля. Как и для других экспортеров, укрепление рубля не дает возможности полноценно воспользоваться благоприятной ценовой конъюнктурой.

▪️ Цены на удобрение. Из-за дефицита предложения цены на удобрение на мировом рынке растут. В текущей ситуации высокие цены способны компенсировать укрепление рубля и сохранить рентабельность производства.

▪️ Ограничение на экспорт. Ранее правительство РФ ввело ограничение до конца 2022 года на экспорт азотных и сложных удобрений. Более длительные меры могут значительно отразиться на показателях «ФосАгро», поскольку на экспорт приходится 73% выручки.

{kind=link}

#JNJ

В апреле медицинский конгломерат Johnson & Johnson (JNJ) вновь, уже 60-й год подряд, увеличил дивиденды

✅ Компания может похвастаться не только хорошей дивдоходностью в 2,54%, но и надежностью своего бизнеса. Это одна из двух публичных компаний с кредитным рейтингом AAA от Standard & Poor's (S&P). Для сравнения, федеральное правительство США имеет рейтинг AА. Здесь стоит пояснить, что чем больше «А», тем лучше. Рейтинг «трипл эй» является максимальным.

Бизнес-модель

🔬 Помимо безупречного кредитного качества, Johnson & Johnson также извлекает выгоду из защитного характера сектора здравоохранения. Независимо от того, насколько хорошо или плохо работают экономика и фондовый рынок США, всегда найдутся люди, которым нужны лекарства, отпускаемые по рецепту, медицинское оборудование и медицинские услуги. Именно эта предсказуемость спроса помогала J&J ежегодно увеличивать скорректированную операционную прибыль на протяжении более трех десятилетий.

Диверсификация

📍 Операционная модель J&J также приносит свои плоды. Компания генерирует большую часть своего роста и операционной прибыли за счет фармацевтических препаратов. Тем не менее, патентованные препараты имеют ограниченный период эксклюзивных продаж. Чтобы противостоять этому, J&J может опереться на свой сегмент медицинского оборудования, который идеально подходит для использования стареющего населения страны и всего мира.

В апреле медицинский конгломерат Johnson & Johnson (JNJ) вновь, уже 60-й год подряд, увеличил дивиденды

✅ Компания может похвастаться не только хорошей дивдоходностью в 2,54%, но и надежностью своего бизнеса. Это одна из двух публичных компаний с кредитным рейтингом AAA от Standard & Poor's (S&P). Для сравнения, федеральное правительство США имеет рейтинг AА. Здесь стоит пояснить, что чем больше «А», тем лучше. Рейтинг «трипл эй» является максимальным.

Бизнес-модель

🔬 Помимо безупречного кредитного качества, Johnson & Johnson также извлекает выгоду из защитного характера сектора здравоохранения. Независимо от того, насколько хорошо или плохо работают экономика и фондовый рынок США, всегда найдутся люди, которым нужны лекарства, отпускаемые по рецепту, медицинское оборудование и медицинские услуги. Именно эта предсказуемость спроса помогала J&J ежегодно увеличивать скорректированную операционную прибыль на протяжении более трех десятилетий.

Диверсификация

📍 Операционная модель J&J также приносит свои плоды. Компания генерирует большую часть своего роста и операционной прибыли за счет фармацевтических препаратов. Тем не менее, патентованные препараты имеют ограниченный период эксклюзивных продаж. Чтобы противостоять этому, J&J может опереться на свой сегмент медицинского оборудования, который идеально подходит для использования стареющего населения страны и всего мира.

{kind=link}

#NKNCP

🔔 «Нижнекамскнефтехим» (NKNCP) перевыполнил план производства по всем видам основной продукции за период с января по май текущего года

По данным самой компании, несмотря на внешние факторы и возникающие трудности, была обеспечена стабильная работа предприятия. Практически по всем видам основной продукции производственный план НКНХ за пять месяцев 2022 года был перевыполнен.

📍 «Нижнекамскнефтехим» продолжает работать над рядом инвестиционных проектов, включая олефиновый комплекс ЭП-600 и электростанцию ПГУ-ТЭС. Холдинг также ведет наращение производства ГБК. В компании отметили, что основное оборудование для реализации проектов было поставлено, что особо важно при текущей геополитической ситуации.

🔔 «Нижнекамскнефтехим» (NKNCP) перевыполнил план производства по всем видам основной продукции за период с января по май текущего года

По данным самой компании, несмотря на внешние факторы и возникающие трудности, была обеспечена стабильная работа предприятия. Практически по всем видам основной продукции производственный план НКНХ за пять месяцев 2022 года был перевыполнен.

📍 «Нижнекамскнефтехим» продолжает работать над рядом инвестиционных проектов, включая олефиновый комплекс ЭП-600 и электростанцию ПГУ-ТЭС. Холдинг также ведет наращение производства ГБК. В компании отметили, что основное оборудование для реализации проектов было поставлено, что особо важно при текущей геополитической ситуации.

📉Производство сталелитейных компаний в России упало на 20-50% по итогам июня при одновременном росте его себестоимости на 50% — «Коммерсант» со ссылкой на слова вице-президента ассоциации «Русская сталь» Андрея Леонова.

По состоянию на 17:20 мск падение демонстрируют акции НЛМК (-1,22%), ММК (-3,1%) и «Северстали» (-1,19%).

📍 По словам Леонова, металлургическая промышленность в России переживает не самые легкие времена: в мае дополнительные налоги на сталь составили около 1,48 тысяч рублей на тонну. Рыночные цены на сталь при этом снизились примерно на 35%, откатившись до уровня 2020 года. Дополнительное налоговое бремя при практически нулевой прибыли еще больше усложняет положение в отрасли.

По состоянию на 17:20 мск падение демонстрируют акции НЛМК (-1,22%), ММК (-3,1%) и «Северстали» (-1,19%).

📍 По словам Леонова, металлургическая промышленность в России переживает не самые легкие времена: в мае дополнительные налоги на сталь составили около 1,48 тысяч рублей на тонну. Рыночные цены на сталь при этом снизились примерно на 35%, откатившись до уровня 2020 года. Дополнительное налоговое бремя при практически нулевой прибыли еще больше усложняет положение в отрасли.

{kind=link}

#KO

🔔 По данным S&P Global Market Intelligence, акции Coca-Cola (KO) в первом полугодии выросли на +6,3% в то время как индекс S&P 500 упал на 20,5%.

Бизнес

🥤 На некоторых рынках, таких как Латинская Америка, где Coca-Cola безоговорочно является доминирующим поставщиком безалкогольных напитков, ее ценовые действия не всегда сразу поддерживаются конкурентами, поэтому в процессе она может уступить часть доли рынка. Конкуренты, однако, могут получать прибыль только до тех пор, пока они тоже не будут вынуждены поднять цены.

Дивиденды

💰 Одной из основных причин, по которой инвесторы покупают акции Coca-Cola, являются дивиденды, которые в настоящее время дают доходность 2,8%. Big Red также постоянно повышает выплаты каждый год более 60 лет.

Помимо дивидендов, инвесторы Coke могут наблюдать трансформацию бизнеса, поскольку продажи и маржа растут, а компания генерирует больше FCF. Это три фактора послужили драйверами роста акций Coca-Cola в первом полугодии.

🔔 По данным S&P Global Market Intelligence, акции Coca-Cola (KO) в первом полугодии выросли на +6,3% в то время как индекс S&P 500 упал на 20,5%.

Бизнес

🥤 На некоторых рынках, таких как Латинская Америка, где Coca-Cola безоговорочно является доминирующим поставщиком безалкогольных напитков, ее ценовые действия не всегда сразу поддерживаются конкурентами, поэтому в процессе она может уступить часть доли рынка. Конкуренты, однако, могут получать прибыль только до тех пор, пока они тоже не будут вынуждены поднять цены.

Дивиденды

💰 Одной из основных причин, по которой инвесторы покупают акции Coca-Cola, являются дивиденды, которые в настоящее время дают доходность 2,8%. Big Red также постоянно повышает выплаты каждый год более 60 лет.

Помимо дивидендов, инвесторы Coke могут наблюдать трансформацию бизнеса, поскольку продажи и маржа растут, а компания генерирует больше FCF. Это три фактора послужили драйверами роста акций Coca-Cola в первом полугодии.

{kind=link}

#MTSS

📉 Стоимость бумаг МТС (MTSS) сегодня на Мосбирже в моменте обрушилась на 13,82%, до отметки 237,05 рубля за акцию

💸 Причиной падения котировок компании послужил дивидендный гэп. В пятницу, 8 июля, был последний день, когда можно было купить акции компании для получения дивидендов. Интересная подборка акций для дивидендного инвестора вышла на канале сервиса Intelinvest. Тем, кто ищет хороших эмитентов на долгосрок или хочет заменить «Газпром» (GAZP), — просто must have к прочтению.

📍 Что касается МТС, СМИ сообщили о двух новых потенциальных покупателях онлайн-кинотеатра ivi — VK (VKCO) и «Ростелеком». Ранее переговоры по приобретению бизнеса на протяжении нескольких месяцев вел МТС.

📉 Стоимость бумаг МТС (MTSS) сегодня на Мосбирже в моменте обрушилась на 13,82%, до отметки 237,05 рубля за акцию

💸 Причиной падения котировок компании послужил дивидендный гэп. В пятницу, 8 июля, был последний день, когда можно было купить акции компании для получения дивидендов. Интересная подборка акций для дивидендного инвестора вышла на канале сервиса Intelinvest. Тем, кто ищет хороших эмитентов на долгосрок или хочет заменить «Газпром» (GAZP), — просто must have к прочтению.

📍 Что касается МТС, СМИ сообщили о двух новых потенциальных покупателях онлайн-кинотеатра ivi — VK (VKCO) и «Ростелеком». Ранее переговоры по приобретению бизнеса на протяжении нескольких месяцев вел МТС.

{kind=link}

✅ Акционеры «Транснефти» (TATN) одобрили выплату дивидендов по результатам 2021 года в размере 10 497 рублей на одну обыкновенную и одну привилегированную акцию

Общий размер дивов по обычке (5,6 млн штук) составил 59,7 млрд рублей, по «префам» (1,5 млн штук) — 16,3 млрд рублей. Дата, на которую определяются лица, имеющие право на получение дивидендов, — 20 июля 2022 года.

⛔️ В свою очередь совет директоров АФК «Система» (AFKS), основного акционера МТС (MTSS) рекомендовал общему собранию акционеров не выплачивать дивиденды по итогам 2021 года. Аргументом для данного решения послужила необходимость обеспечивать финансовую устойчивость и достаточную ликвидность компании, а также высокую рыночную волатильность

📍 И в контексте этой новости отмечу, что на канале сервиса IntelInvest вышла подборка дивидендных акций. Если ищите качественные инвестиции на долгосрок, рекомендую к прочтению.

Общий размер дивов по обычке (5,6 млн штук) составил 59,7 млрд рублей, по «префам» (1,5 млн штук) — 16,3 млрд рублей. Дата, на которую определяются лица, имеющие право на получение дивидендов, — 20 июля 2022 года.

⛔️ В свою очередь совет директоров АФК «Система» (AFKS), основного акционера МТС (MTSS) рекомендовал общему собранию акционеров не выплачивать дивиденды по итогам 2021 года. Аргументом для данного решения послужила необходимость обеспечивать финансовую устойчивость и достаточную ликвидность компании, а также высокую рыночную волатильность

📍 И в контексте этой новости отмечу, что на канале сервиса IntelInvest вышла подборка дивидендных акций. Если ищите качественные инвестиции на долгосрок, рекомендую к прочтению.

#MTSS

МТС (MTSS) разрабатывает собственный аналог Apple Pay и Google Pay — им смогут пользоваться клиенты любых банков и операторов

📡 Как пишут «Ведомости», оператор разрабатывает платёжное решение в партнёрстве с «МТС банком», а также с Национальной системой платёжных карт (НСПК). МТС планирует создать «бесшовный сервис, который был у пользователей Google Pay и Apple Pay».

В «МТС Pay» будет экосистема платежей, включая бесконтактную оплату (NFC, QR-код, Face ID), оплату покупок с баланса мобильного телефона и пополнение счёта. Пользоваться сервисом смогут клиенты любых банков и абоненты всех операторов — для этого надо будет скачать приложение и зарегистрироваться в системе «МТС ID». Для получения «МТС ID» абонентом МТС быть не нужно.

📍 Сначала сервис появится в Москве и Подмосковье, а затем МТС собирается выйти в регионы. Сейчас проводят закрытое тестирование разработки. Стоимость проекта не раскрывают, но опрошенные эксперты отмечают, что вложения не слишком большие — в районе 1-5 миллионов долларов. Не исключают то, что МТС будет зарабатывать на комиссии с каждого платежа, а также получать косвенные доходы за счёт тех, кто предпочитает использовать только сервисы экосистемы.

📱 На фоне ухода Apple Pay и Google Pay в РФ эту нишу планируют занять отечественные игроки. Так, своими решениями сейчас занимаются частные игроки и банки вроде «Сбера».

МТС (MTSS) разрабатывает собственный аналог Apple Pay и Google Pay — им смогут пользоваться клиенты любых банков и операторов

📡 Как пишут «Ведомости», оператор разрабатывает платёжное решение в партнёрстве с «МТС банком», а также с Национальной системой платёжных карт (НСПК). МТС планирует создать «бесшовный сервис, который был у пользователей Google Pay и Apple Pay».

В «МТС Pay» будет экосистема платежей, включая бесконтактную оплату (NFC, QR-код, Face ID), оплату покупок с баланса мобильного телефона и пополнение счёта. Пользоваться сервисом смогут клиенты любых банков и абоненты всех операторов — для этого надо будет скачать приложение и зарегистрироваться в системе «МТС ID». Для получения «МТС ID» абонентом МТС быть не нужно.

📍 Сначала сервис появится в Москве и Подмосковье, а затем МТС собирается выйти в регионы. Сейчас проводят закрытое тестирование разработки. Стоимость проекта не раскрывают, но опрошенные эксперты отмечают, что вложения не слишком большие — в районе 1-5 миллионов долларов. Не исключают то, что МТС будет зарабатывать на комиссии с каждого платежа, а также получать косвенные доходы за счёт тех, кто предпочитает использовать только сервисы экосистемы.

📱 На фоне ухода Apple Pay и Google Pay в РФ эту нишу планируют занять отечественные игроки. Так, своими решениями сейчас занимаются частные игроки и банки вроде «Сбера».

#CHMF

🔔 «Северсталь» (CHMF) запросила согласие держателей облигаций на выплату процентов и купонов в рублях из-за введенных санкций в отношении России

Речь идет об облигациях на $750 млн с купонной ставкой 5,9% годовых и погашением в 2022 году. Компания предлагает согласиться держателям на осуществление любых платежей процентов или суммы основного долга напрямую, или через соответствующие клиринговые системы, или иных финансовых посредников держателям облигаций.

💰 Кроме этого, «Северсталь» предлагает держателям облигаций, ставшими ими до 27 июля 2022 года, согласиться на перенос выплаты процентов за апрель 2022 года и купона за апрель 2022 года без начисления и уплаты каких-либо процентов за просрочку. Также компания предлагает согласиться на осуществление досрочного погашения займа и облигаций не позднее 29 августа 2022 года.

🔔 «Северсталь» (CHMF) запросила согласие держателей облигаций на выплату процентов и купонов в рублях из-за введенных санкций в отношении России

Речь идет об облигациях на $750 млн с купонной ставкой 5,9% годовых и погашением в 2022 году. Компания предлагает согласиться держателям на осуществление любых платежей процентов или суммы основного долга напрямую, или через соответствующие клиринговые системы, или иных финансовых посредников держателям облигаций.

💰 Кроме этого, «Северсталь» предлагает держателям облигаций, ставшими ими до 27 июля 2022 года, согласиться на перенос выплаты процентов за апрель 2022 года и купона за апрель 2022 года без начисления и уплаты каких-либо процентов за просрочку. Также компания предлагает согласиться на осуществление досрочного погашения займа и облигаций не позднее 29 августа 2022 года.

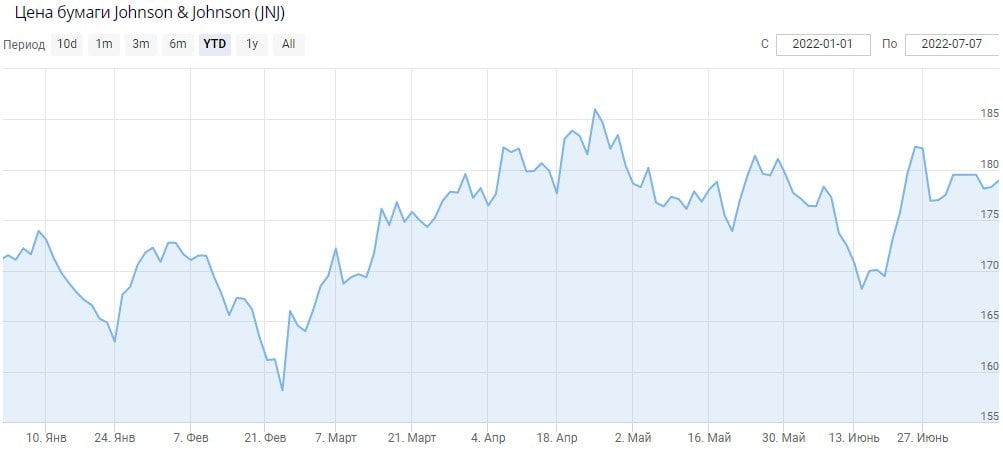

Точка входа: $173.92

Цель на год: $190.00

Динамика за 52 недели: 155.72 - 186.69

Инвестиционные детали:

Капитализация: $468.994 млрд

Beta (5Y Monthly): 0.63

Forward Dividend & Yield: 4.52 (2.54%)

Финансовые показатели:

Revenue (ttm): $94.88 млрд

Profit Margin: 20.90%

PE Ratio (TTM): 24.02

EPS (TTM): $7.42

🔬 Johnson & Johnson (JNJ) представляет собой крупный конгломерат, который производит потребительские товары, фармацевтические препараты и медицинские устройства, а годовой объем продаж по всему миру составляет более $94 млрд.

Компания стабильно генерирует выручку на протяжении десятилетий, несмотря на различные вызовы и кризисы. Благодаря этому JNJ является дивидендным королем, известным своими устойчивыми дивидендами, которые она выплачивает 60 лет подряд.

📍 Это одна из двух компаний с кредитным рейтингом AAA от S&P, которым не может похвастаться даже правительство США. Вскоре компания выделит свой бизнес по производству потребительских товаров в отдельную компания, что станет бонусом для потенциального акционера.

Коллеги с канала Dividends USA разобрали еще один хороший актив для пассивного долгосрочного инвестирования.

Цель на год: $190.00

Динамика за 52 недели: 155.72 - 186.69

Инвестиционные детали:

Капитализация: $468.994 млрд

Beta (5Y Monthly): 0.63

Forward Dividend & Yield: 4.52 (2.54%)

Финансовые показатели:

Revenue (ttm): $94.88 млрд

Profit Margin: 20.90%

PE Ratio (TTM): 24.02

EPS (TTM): $7.42

🔬 Johnson & Johnson (JNJ) представляет собой крупный конгломерат, который производит потребительские товары, фармацевтические препараты и медицинские устройства, а годовой объем продаж по всему миру составляет более $94 млрд.

Компания стабильно генерирует выручку на протяжении десятилетий, несмотря на различные вызовы и кризисы. Благодаря этому JNJ является дивидендным королем, известным своими устойчивыми дивидендами, которые она выплачивает 60 лет подряд.

📍 Это одна из двух компаний с кредитным рейтингом AAA от S&P, которым не может похвастаться даже правительство США. Вскоре компания выделит свой бизнес по производству потребительских товаров в отдельную компания, что станет бонусом для потенциального акционера.

Коллеги с канала Dividends USA разобрали еще один хороший актив для пассивного долгосрочного инвестирования.

{kind=link}

#JNJ

📉 Johnson & Johnson (JNJ) снизила свой прогноз прибыли на весь 2022 год на фоне укрепления доллара. Американская валюта выросла на 12% с января и, по ожиданиям аналитиков, останется сильной по крайней мере в течение следующих трех месяцев.

Согласно обновленному прогнозу, скорректированная прибыль по результатам 2022 года составит $10–10,1 на акцию по сравнению с предыдущим прогнозом в $10,15–10,35.

💰 Чистая прибыль Johnson & Johnson за апрель — июнь составила $4,81 млрд по сравнению с $6,28 млрд за аналогичный период 2021 года. Прибыль на акцию снизилась на 23,4% год к году, до $1,8. Общий рост продаж составил 3% ($24,02 млрд).

📉 Johnson & Johnson (JNJ) снизила свой прогноз прибыли на весь 2022 год на фоне укрепления доллара. Американская валюта выросла на 12% с января и, по ожиданиям аналитиков, останется сильной по крайней мере в течение следующих трех месяцев.

Согласно обновленному прогнозу, скорректированная прибыль по результатам 2022 года составит $10–10,1 на акцию по сравнению с предыдущим прогнозом в $10,15–10,35.

💰 Чистая прибыль Johnson & Johnson за апрель — июнь составила $4,81 млрд по сравнению с $6,28 млрд за аналогичный период 2021 года. Прибыль на акцию снизилась на 23,4% год к году, до $1,8. Общий рост продаж составил 3% ($24,02 млрд).

{kind=link}

#IBM

📃 International Business Machines Corp. (IBM) по итогам второго квартала 2022 года увеличила чистую прибыль, скорректированная прибыль и выручка превысили ожидания аналитиков. Между тем эксперты выразили обеспокоенность дальнейшими последствиями роста курса доллара для финансовых показателей IBM, в связи с чем ее акции подешевели.

💰 Как сообщается в пресс-релизе компании, чистая прибыль в апреле-июне текущего года выросла на 5,1% и составила $1,392 млрд по сравнению с $1,325 млрд за аналогичный период предыдущего года. Прибыль в расчете на акцию увеличилась до $1,53 с $1,47. Прибыль без учета разовых факторов составила $2,31 на акцию против $2,23 годом ранее.

Квартальная выручка IBM увеличилась на 9,3%, до $15,54 млрд с $14,22 млрд.

▪️ Эксперты, опрошенные FactSet, в среднем прогнозировали скорректированную прибыль IBM во втором квартале на уровне $2,26 на акцию при выручке в $15,08 млрд.

В минувшем квартале выручка IBM в сегменте ПО увеличилась на 6,4% и достигла $6,2 млрд, в консалтинге рост выручки составил 9,8% - до $4,8 млрд, в сегменте инфраструктуры показатель вырос на 19% и составил $4,2 млрд.

🧐 Компания сохранила предыдущий прогноз для роста выручки в 2022 году на 4-6% (mid-single-digit growth) без учета спин-оффа подразделения Kyndryl и изменения валютных курсов. При этом IBM подтвердила, что по-прежнему ожидает процентного увеличения выручки на число из верхней границы прогноза

📃 International Business Machines Corp. (IBM) по итогам второго квартала 2022 года увеличила чистую прибыль, скорректированная прибыль и выручка превысили ожидания аналитиков. Между тем эксперты выразили обеспокоенность дальнейшими последствиями роста курса доллара для финансовых показателей IBM, в связи с чем ее акции подешевели.

💰 Как сообщается в пресс-релизе компании, чистая прибыль в апреле-июне текущего года выросла на 5,1% и составила $1,392 млрд по сравнению с $1,325 млрд за аналогичный период предыдущего года. Прибыль в расчете на акцию увеличилась до $1,53 с $1,47. Прибыль без учета разовых факторов составила $2,31 на акцию против $2,23 годом ранее.

Квартальная выручка IBM увеличилась на 9,3%, до $15,54 млрд с $14,22 млрд.

▪️ Эксперты, опрошенные FactSet, в среднем прогнозировали скорректированную прибыль IBM во втором квартале на уровне $2,26 на акцию при выручке в $15,08 млрд.

В минувшем квартале выручка IBM в сегменте ПО увеличилась на 6,4% и достигла $6,2 млрд, в консалтинге рост выручки составил 9,8% - до $4,8 млрд, в сегменте инфраструктуры показатель вырос на 19% и составил $4,2 млрд.

🧐 Компания сохранила предыдущий прогноз для роста выручки в 2022 году на 4-6% (mid-single-digit growth) без учета спин-оффа подразделения Kyndryl и изменения валютных курсов. При этом IBM подтвердила, что по-прежнему ожидает процентного увеличения выручки на число из верхней границы прогноза

{kind=link}

#CHMF

«Северсталь» (CHMF) сообщила о намерении прекратить листинг своих ГДР на Лондонской бирже, — РБК

🔔 В пятницу, 22 июля, компания направила в управление по финансовому регулированию Великобритании (FCA) и в LSE запрос об отмене листинга глобальных депозитарных расписок, удостоверяющих права в отношении обыкновенных акций «Северстали» (ISIN: US8181503025 и US8181501045 соответственно), а также отмене допуска ГДР к торгам в основном сегменте рынка ценных бумаг LSE.

📍 «Северсталь» также направила в адрес Citibank (С) уведомление о прекращении действия программы ГДР и поручила банку расторгнуть депозитарные соглашения с даты, наступающей не позднее 31 августа. Банк направит уведомления о расторжении депозитарного соглашения владельцам ГДР «Северстали».

Решение о делистинге и прекращении программы глобальных депозитарных расписок компания объяснила введением целого ряда санкционных ограничений в отношении «Северстали», в силу которых обслуживание программы ГДР в соответствии с депозитарными соглашениями, а также регулярные торговые операции с ГДР «Северстали» больше невозможны.

📈 «Северсталь» выпустила в обращение глобальные депозитарные расписки в 2006 году. Одна депозитарная расписка соответствует одной обыкновенной акции. Акции «Северстали» торгуются на российской Московской бирже, где они включены в котировальный список первого (высшего) уровня под тикером CHMF.

Компания призвала владельцев своих ГДР напрямую обращаться в Citibank в порядке, предусмотренном соответствующими депозитарными соглашениями, для обсуждения банком возможных вариантов реализации своих прав, в том числе прав на конвертацию ГДР в акции «Северсталь».

📍 ГДР «Северстали», права на которые учитываются в российских депозитариях, будут конвертированы в акции по заявлению эмитента акций в порядке и в сроки, которые определит Банк России, уточнили в компании. Для бумаг, права на которые учитываются в иностранных депозитариях, возможна прямая конвертация по заявлению их держателей, которое может быть направлено в российский депозитарий Сбербанк в срок до 12 октября.

⛔️ В апреле президент РФ Владимир Путин подписал закон о делистинге депозитарных расписок российских компаний с иностранных площадок с последующей конвертацией в российские ценные бумаги. 14 июля 2022 вступили в силу положения Федерального закона от 14.07.2022 № 319-ФЗ, предусматривающие конвертацию депозитарных расписок (в том числе ГДР «Северстали») в акции российских эмитентов в силу закона в автоматическом и заявительном порядке.

«Северсталь» (CHMF) сообщила о намерении прекратить листинг своих ГДР на Лондонской бирже, — РБК

🔔 В пятницу, 22 июля, компания направила в управление по финансовому регулированию Великобритании (FCA) и в LSE запрос об отмене листинга глобальных депозитарных расписок, удостоверяющих права в отношении обыкновенных акций «Северстали» (ISIN: US8181503025 и US8181501045 соответственно), а также отмене допуска ГДР к торгам в основном сегменте рынка ценных бумаг LSE.

📍 «Северсталь» также направила в адрес Citibank (С) уведомление о прекращении действия программы ГДР и поручила банку расторгнуть депозитарные соглашения с даты, наступающей не позднее 31 августа. Банк направит уведомления о расторжении депозитарного соглашения владельцам ГДР «Северстали».

Решение о делистинге и прекращении программы глобальных депозитарных расписок компания объяснила введением целого ряда санкционных ограничений в отношении «Северстали», в силу которых обслуживание программы ГДР в соответствии с депозитарными соглашениями, а также регулярные торговые операции с ГДР «Северстали» больше невозможны.

📈 «Северсталь» выпустила в обращение глобальные депозитарные расписки в 2006 году. Одна депозитарная расписка соответствует одной обыкновенной акции. Акции «Северстали» торгуются на российской Московской бирже, где они включены в котировальный список первого (высшего) уровня под тикером CHMF.

Компания призвала владельцев своих ГДР напрямую обращаться в Citibank в порядке, предусмотренном соответствующими депозитарными соглашениями, для обсуждения банком возможных вариантов реализации своих прав, в том числе прав на конвертацию ГДР в акции «Северсталь».

📍 ГДР «Северстали», права на которые учитываются в российских депозитариях, будут конвертированы в акции по заявлению эмитента акций в порядке и в сроки, которые определит Банк России, уточнили в компании. Для бумаг, права на которые учитываются в иностранных депозитариях, возможна прямая конвертация по заявлению их держателей, которое может быть направлено в российский депозитарий Сбербанк в срок до 12 октября.

⛔️ В апреле президент РФ Владимир Путин подписал закон о делистинге депозитарных расписок российских компаний с иностранных площадок с последующей конвертацией в российские ценные бумаги. 14 июля 2022 вступили в силу положения Федерального закона от 14.07.2022 № 319-ФЗ, предусматривающие конвертацию депозитарных расписок (в том числе ГДР «Северстали») в акции российских эмитентов в силу закона в автоматическом и заявительном порядке.