Прежде чем ЦРУ стали продвигать рок-музыку, сначала было продвижение джаза.

«24 января 1953 года избранный на выборах в ноябре 1952 года президент США Д.Эйзенхауэр создает «Специальный комитет по информационной политике за рубежом». Тягу к модному трудно заглушить даже в тоталитарном государстве. В этом Д.Поппл нашёл понимание не только у директора ЮСИА, но и нового помощника президента по вопросам «холодной войны» Нельсона Рокфеллера, который сменил Чарльза Джексона на этом посту в марте 1954 года.

Во многом успехом передача «Музыка в США» обязана своему бессменному ведущему Уильяму Коноверу, который смог удержать эту программу в сетке радиовещания более тридцати лет. Коновер, радиожурналист из Буффало, предложил своё видение передачи о музыке США, которая должна была транслироваться на скандинавские страны на английском языке с возможностью достигнуть территории СССР.

Впервые передача «Музыка США» вышла в эфир 5 января 1955 года и с этого момента она постепенно стала превращаться в своего рода символ «Голоса Америки». Во многом этому способствовала манера, с которой Уильям Коновер, прокуренным голосом, рассказывал о музыке и музыкантах, не примешивая в это политику. Уже через год после своего первого выхода в эфир в адрес передачи приходило до тысячи писем в месяц, что для того времени было фантастической цифрой. Поэтому руководство радиостанции в 1956 году приняло решение транслировать её на весь мир. В 1955 году аудитория передачи оценивалась в 30 млн слушателей, а через десять лет возросла до 100 млн в 80 странах. Передача выходила в эфир шесть раз в неделю и была разделена на две части.

Первая часть «Час джаза» была посвящена американскому джазу и стала стразу же популярна у слушателей. Вторая часть была посвящена остальным направлениям американской музыки и со временем стала даже более популярна, чем первая часть, особенно когда автор стал рассказывать о новых стилях в музыке, особенно о набирающем популярность у молодых слушателях рок-н-ролле.

Выбор джаза в качестве главного элемента для рассказа слушателям радио о музыке США был выбран тоже не случайно. Джаз в конце 1940-х - начале 1950-х становился визитной карточкой США. Превосходство Советского Союза и стран Европы в классическом искусстве: опере, балете, симфонической музыке - было настолько подавляющим, что США часто считали «культурной пустыней».

Воздействие «Музыки США» на аудиторию за «железным занавесом» было громадным, оно настолько превосходило все остальные передачи «Голоса Америки», что в некоторых восточноевропейских странах сама радиостанция стала ассоциироваться с именем Уиллиса Коновера и его передачей. Джаз очень быстро стал популярным среди «золотой молодежи» как в Советском Союзе, так и в странах Восточной Европы.

Подобное или даже большее влияние эта музыкальная передача оказала на Польшу. Показательным в этом отношении явился визит Уиллиса Коновера в Польшу в 1959 году, когда его уже встречали как «мессию».

😁 😁 😁 😁 😁 😁 😁 😁 😁 😁

🤔 | Waves 🌊 | Insides 🧐

«24 января 1953 года избранный на выборах в ноябре 1952 года президент США Д.Эйзенхауэр создает «Специальный комитет по информационной политике за рубежом». Тягу к модному трудно заглушить даже в тоталитарном государстве. В этом Д.Поппл нашёл понимание не только у директора ЮСИА, но и нового помощника президента по вопросам «холодной войны» Нельсона Рокфеллера, который сменил Чарльза Джексона на этом посту в марте 1954 года.

Во многом успехом передача «Музыка в США» обязана своему бессменному ведущему Уильяму Коноверу, который смог удержать эту программу в сетке радиовещания более тридцати лет. Коновер, радиожурналист из Буффало, предложил своё видение передачи о музыке США, которая должна была транслироваться на скандинавские страны на английском языке с возможностью достигнуть территории СССР.

Впервые передача «Музыка США» вышла в эфир 5 января 1955 года и с этого момента она постепенно стала превращаться в своего рода символ «Голоса Америки». Во многом этому способствовала манера, с которой Уильям Коновер, прокуренным голосом, рассказывал о музыке и музыкантах, не примешивая в это политику. Уже через год после своего первого выхода в эфир в адрес передачи приходило до тысячи писем в месяц, что для того времени было фантастической цифрой. Поэтому руководство радиостанции в 1956 году приняло решение транслировать её на весь мир. В 1955 году аудитория передачи оценивалась в 30 млн слушателей, а через десять лет возросла до 100 млн в 80 странах. Передача выходила в эфир шесть раз в неделю и была разделена на две части.

Первая часть «Час джаза» была посвящена американскому джазу и стала стразу же популярна у слушателей. Вторая часть была посвящена остальным направлениям американской музыки и со временем стала даже более популярна, чем первая часть, особенно когда автор стал рассказывать о новых стилях в музыке, особенно о набирающем популярность у молодых слушателях рок-н-ролле.

Выбор джаза в качестве главного элемента для рассказа слушателям радио о музыке США был выбран тоже не случайно. Джаз в конце 1940-х - начале 1950-х становился визитной карточкой США. Превосходство Советского Союза и стран Европы в классическом искусстве: опере, балете, симфонической музыке - было настолько подавляющим, что США часто считали «культурной пустыней».

Воздействие «Музыки США» на аудиторию за «железным занавесом» было громадным, оно настолько превосходило все остальные передачи «Голоса Америки», что в некоторых восточноевропейских странах сама радиостанция стала ассоциироваться с именем Уиллиса Коновера и его передачей. Джаз очень быстро стал популярным среди «золотой молодежи» как в Советском Союзе, так и в странах Восточной Европы.

Подобное или даже большее влияние эта музыкальная передача оказала на Польшу. Показательным в этом отношении явился визит Уиллиса Коновера в Польшу в 1959 году, когда его уже встречали как «мессию».

Кстати, кто не знает, даже сегодня широко представленное слово «чувак», появившееся в СССР в 1950-е означает – «Человек Уважающий Высокую Американскую Культуру».

Minds Please open Telegram to view this post

VIEW IN TELEGRAM

🔥1

Кто разогнал мировые цены на золото?

Ответ – в значительной мере это центробанки мира.

«Обзор рынка золота»показывает, что интерес центробанков к золоту сохраняется на рекордном уровне третий год подряд.

😁 😁 😁 😁 😁 😁 😁 😁 😁 😁

Minds🤔 | Waves 🌊 | Insides 🧐

Ответ – в значительной мере это центробанки мира.

«Обзор рынка золота»показывает, что интерес центробанков к золоту сохраняется на рекордном уровне третий год подряд.

«Напомним, что в 2010-2021 гг. этот показатель составлял в среднем 473 тонны в год. За первые три квартала 2024 года центральные банки приобрели 712 тонн золота, а в четвёртом квартале – еще 333 тонны (мы думали, что будет около 200 тонн); в результате чистый прирост за год составил 1045 тонн. Совокупный спрос при этом достиг максимального за последние 15 лет уровня.

- Нацбанк Польши (NBP) стал крупнейшим покупателем золота в 2024 г., приобретя ещё 90 тонн. NBP проявил себя как сторонник вложений в золото и заявил, что намерен довести долю этого драгметалла в структуре золотовалютных резервов до 20%. К концу 2024 года золотой запас NBP составил 448 тонн, а доля золота в структуре золотовалютных резервов Польши достигла 17%.

- Крупным покупателем золота был Центральный банк Турции (CBRT), который за год увеличил свой официальный золотой запас на 75 тонн.

- Банк Индии (RBI) вновь стал крупным покупателем в 2024 году. Всего, за год RBI приобрел 73 тонны, то есть более чем вчетверо больше, чем в 2023 году (16 тонн). К концу 2024 года золотой запас RBI составил 876 тонн, то есть 11% от общего объёма золотовалютных резервов. RBI был одним из двух центробанков, сообщивших о репатриации золота из–за рубежа в 2024 году (вторым был Центральный банк Нигерии). Это свидетельствует о том, что некоторые центробанки придают большое значение необходимости хранить свое золото внутри страны».

- Российский ЦБ почти не покупал золото в резервы в 2024 году.

Minds

Please open Telegram to view this post

VIEW IN TELEGRAM

🤔2

Сколько Россия выручила от экспорта энергоносителей со времени начала Войны

С конца февраля 2022 года по начало 2025 года – верхняя графа (827 млрд евро).

Нижняя графа – на сколько энергоносителей из России купили страны ЕС за это время (на 205 млрд евро, четверть от всей выручки).

Несмотря на внешне воинственный тон, страны ЕС продолжают оставаться важными торговыми компаньонами России.

😁 😁 😁 😁 😁 😁 😁 😁 😁 😁

🤔 | Waves 🌊 | Insides 🧐

С конца февраля 2022 года по начало 2025 года – верхняя графа (827 млрд евро).

Нижняя графа – на сколько энергоносителей из России купили страны ЕС за это время (на 205 млрд евро, четверть от всей выручки).

Несмотря на внешне воинственный тон, страны ЕС продолжают оставаться важными торговыми компаньонами России.

У европейских экономистов есть предположения, что на самом деле покупки энергоносителей из России странами ЕС были больше – через третьи страны, например, через перевалку нефти и нефтепродуктов с российских танкеров на европейские, в первую очередь греческие, в нейтральных водах, с которых они затем поступали на европейские рынки.

Minds Please open Telegram to view this post

VIEW IN TELEGRAM

💯1

Команда Трампа усиливает давление на Киев на фоне метаний собравшихся в Брюсселе европейцев.

На скорой встрече с представителями офиса Зеленского в Эр-Рияде Марко Рубио, Майк Уолтц и Стив Уиткофф потребуют от украинцев проявить готовность к перемирию.

Это ставит украинских лоббистов в ожидаемо неудобное положение. Ведь в случае перемирия придётся проводить выборы. А США требуют отставки Зеленского и смены власти. Лоббисты Киева отчаянно просят о помощи Евросоюз, но и там на фоне раскола мало что готовы предложить.

На саммите в Брюсселе все страны отстранились от милитаристской риторики Макрона и сняли с обсуждения тему о ядерном зонтике безопасности Франции. Баталии идут вокруг согласования новых военных бюджетов. Многие европейские страны боятся залезать в долги ради создания нового фонда для перевооружения континента. Особенно на фоне бюджетных кризисов.

Во Франции и Германии ястребиные заявления политиков уже привели к хаосу на долговых рынках. Занимать деньги под оборонку будет гораздо дороже, чем в период пандемии и околонулевых ставок. Попытки создать единый общеевропейский фонд в 150 миллиардов евро для перевооружения пока закончились фиаско. Согласовали лишь обещания стран по отдельности когда-то в туманном будущем поднять военные траты на 600-800 миллиардов.

😁 😁 😁 😁 😁 😁 😁 😁 😁 😁

🤔 | Waves 🌊 | Insides 🧐

На скорой встрече с представителями офиса Зеленского в Эр-Рияде Марко Рубио, Майк Уолтц и Стив Уиткофф потребуют от украинцев проявить готовность к перемирию.

Это ставит украинских лоббистов в ожидаемо неудобное положение. Ведь в случае перемирия придётся проводить выборы. А США требуют отставки Зеленского и смены власти. Лоббисты Киева отчаянно просят о помощи Евросоюз, но и там на фоне раскола мало что готовы предложить.

На саммите в Брюсселе все страны отстранились от милитаристской риторики Макрона и сняли с обсуждения тему о ядерном зонтике безопасности Франции. Баталии идут вокруг согласования новых военных бюджетов. Многие европейские страны боятся залезать в долги ради создания нового фонда для перевооружения континента. Особенно на фоне бюджетных кризисов.

Во Франции и Германии ястребиные заявления политиков уже привели к хаосу на долговых рынках. Занимать деньги под оборонку будет гораздо дороже, чем в период пандемии и околонулевых ставок. Попытки создать единый общеевропейский фонд в 150 миллиардов евро для перевооружения пока закончились фиаско. Согласовали лишь обещания стран по отдельности когда-то в туманном будущем поднять военные траты на 600-800 миллиардов.

Для европейцев образуется наихудшая ситуация. Белый дом грозит выйти из НАТО, если там не готовы заниматься своей безопасностью. Заместить американские транши Киеву Евросоюз не способен. С деньгами и долгами большие проблемы. А вся стратегия надувания щёк символизирует лишь свою несостоятельность. Пока переговоры об Украине опять идут без участия Европы.

Minds Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Республиканцы изыскивают всё новые способы раскачки статус-кво в Вашингтоне.

Они нашли малоизвестную процедуру “аннулирования”, внедрённую в 1974 году, которая позволяет президенту США отказываться выделять средства, ранее согласованные Конгрессом.

Это поможет Трампу в обход судебных баталий резко сократить госрасходы. Хотя Белый дом сейчас и так уже отказывается признавать решения судов низшей инстанции, пытающихся разблокировать выделение тех же внешних траншей. А никакого способа заставить президента соблюдать решения суда в США нет.

Тем временем консервативный центр Heritage Foundation выяснил, что почти все решения Байдена им не подписывались. Демократы использовали “автопен” для имитации президентской подписи, хоть это может нарушать конституцию США. Теперь республиканцы хотят “аннулировать” ещё и все постановления Байдена одним махом. Ведь неизвестно, кто их в реальности утверждал.

Набирают обороты и чистки в спецслужбах. В ЦРУ массово выкидывают на улицу аппаратчиков, назначенных в последние два года. У них ещё нет защиты от увольнения. При этом заморожен набор нового персонала - так, чтобы в итоге подсократить численность работников ЦРУ в 21 тысячу человек минимум на треть. А желательно на половину.

😁 😁 😁 😁 😁 😁 😁 😁 😁 😁

🤔 | Waves 🌊 | Insides 🧐

Они нашли малоизвестную процедуру “аннулирования”, внедрённую в 1974 году, которая позволяет президенту США отказываться выделять средства, ранее согласованные Конгрессом.

Это поможет Трампу в обход судебных баталий резко сократить госрасходы. Хотя Белый дом сейчас и так уже отказывается признавать решения судов низшей инстанции, пытающихся разблокировать выделение тех же внешних траншей. А никакого способа заставить президента соблюдать решения суда в США нет.

Тем временем консервативный центр Heritage Foundation выяснил, что почти все решения Байдена им не подписывались. Демократы использовали “автопен” для имитации президентской подписи, хоть это может нарушать конституцию США. Теперь республиканцы хотят “аннулировать” ещё и все постановления Байдена одним махом. Ведь неизвестно, кто их в реальности утверждал.

Набирают обороты и чистки в спецслужбах. В ЦРУ массово выкидывают на улицу аппаратчиков, назначенных в последние два года. У них ещё нет защиты от увольнения. При этом заморожен набор нового персонала - так, чтобы в итоге подсократить численность работников ЦРУ в 21 тысячу человек минимум на треть. А желательно на половину.

Трамп продолжает лишать отставных разведчиков доступа к секретным данным - в том числе тех, кто помогал штабу Клинтон раздувать скандал с “Рашагейтом” в 2016 году. То есть и в частной разведке они теперь не поработают. Демократам же пока ничего не остаётся, кроме как заниматься вандализмом автосалонов Tesla по всей Америке. Это точно поможет (нет) победить Трампа и Маска.

Minds Please open Telegram to view this post

VIEW IN TELEGRAM

👍1

Глобальный долг вырос на ~ 7 триллионов долларов и достиг масштабных 318 триллионов долларов в 2024 году, что является самым высоким показателем в конец года.

Глобальный долг по ВВП вырос до 328%, так как экономический рост замедлился, отмечая первый рост с кризиса 2020 года.

😁 😁 😁 😁 😁 😁 😁 😁 😁 😁

Minds🤔 | Waves 🌊 | Insides 🧐

Глобальный долг по ВВП вырос до 328%, так как экономический рост замедлился, отмечая первый рост с кризиса 2020 года.

Minds

Please open Telegram to view this post

VIEW IN TELEGRAM

Раньше персонал газеты NYT составлял 1% всех сотрудников газет США.

Теперь это 7%, и доля растёт, так как продолжаются массовые увольнения в отрасли. Только самые крупные могут оставаться стабильными, не говоря уже о росте. (NYT добавила всего 2 тыс. новых рабочих мест с 2018 года; в 2009 году выручка составляла около $600 млн, в 2024-м – более $2,5 млрд)

На самом деле эта история не только о газетной отрасли. Она отражает современный ход развития экономики. Устойчивые сегодня – крупные и мелкие фирмы (на рынке масс-медиа мелкие - это теперь блогеры). Хуже всего приходится средним компаниям (в США особенно активно закрываются или сливаются крупные региональные издания). Или их – самые успешные среди середняков – поглощают крупные компании, или они разоряются перед преимуществами крупных и мелких фирм. У крупных преимущества – серьёзные лоббистские силы, возможность привлечения дешёвого акционерного капитала, разнообразные цепочки контрагентов, возможность переманивать лучшие кадры и т.д. У мелких – ненормированный труд, частое несоблюдение правил и стандартов и т.д.

😁 😁 😁 😁 😁 😁 😁 😁 😁 😁

🤔 | Waves 🌊 | Insides 🧐

Теперь это 7%, и доля растёт, так как продолжаются массовые увольнения в отрасли. Только самые крупные могут оставаться стабильными, не говоря уже о росте. (NYT добавила всего 2 тыс. новых рабочих мест с 2018 года; в 2009 году выручка составляла около $600 млн, в 2024-м – более $2,5 млрд)

На самом деле эта история не только о газетной отрасли. Она отражает современный ход развития экономики. Устойчивые сегодня – крупные и мелкие фирмы (на рынке масс-медиа мелкие - это теперь блогеры). Хуже всего приходится средним компаниям (в США особенно активно закрываются или сливаются крупные региональные издания). Или их – самые успешные среди середняков – поглощают крупные компании, или они разоряются перед преимуществами крупных и мелких фирм. У крупных преимущества – серьёзные лоббистские силы, возможность привлечения дешёвого акционерного капитала, разнообразные цепочки контрагентов, возможность переманивать лучшие кадры и т.д. У мелких – ненормированный труд, частое несоблюдение правил и стандартов и т.д.

На самом деле такую перспективу самого сложного существования в современной системе именно средних компаний прогнозировал ещё знаменитый экономист-кейнсианец Джон Гэлбрейт в своей книге от 1973 года «Экономические теории и цели общества».

Minds Please open Telegram to view this post

VIEW IN TELEGRAM

Немецкий фондовый рынок (он же DAX) вырос на 68,5% с 2020 года.

Напротив, немецкий индекс средней капитализации (он же M-DAX) снизился на 1% за тот же период. Почему такая разница?

DAX показывает хорошие результаты, из-за того, что бизнес крупнейших компаний ведётся преимущественно за пределами Германии, а более ориентированный на внутренний рынок M-DAX лучше отражает страдания немецкой экономики (он даже не поспевает за инфляцией).

😁 😁 😁 😁 😁 😁 😁 😁 😁 😁

🤔 | Waves 🌊 | Insides 🧐

Напротив, немецкий индекс средней капитализации (он же M-DAX) снизился на 1% за тот же период. Почему такая разница?

DAX показывает хорошие результаты, из-за того, что бизнес крупнейших компаний ведётся преимущественно за пределами Германии, а более ориентированный на внутренний рынок M-DAX лучше отражает страдания немецкой экономики (он даже не поспевает за инфляцией).

Разница демонстрирует нам перекос немецкой экономики – её очень высокую зависимость от экспорта.

Minds Please open Telegram to view this post

VIEW IN TELEGRAM

Тотальный провал – итоги криптосаммита Трампа от 7 марта

Никто не нанес криптоиндустрии более существенного урона, чем действия Трампа и его команды криптолудоманов.

🔘 Период активного пампа крипты длился около 40 дней с 6 ноября по 16-18 декабря. С 18 декабря (одним из триггеров было заседания ФРС и разворот американского рынка) рынок крипты перешел в ограниченную нисходящую коррекцию до середины января, что является скорее нормой в рамках восходящего тренда.

🔘 Однако, с 20-х чисел января по 3 февраля началась новая волна агрессивных продаж (триггер – скамкоин TRUMP) и слом восходящего тренда, где 1-3 февраля была сильнейшая волна маржин-коллов за всю историю существования крипторынка.

🔘 Рынок находился в подавленном состоянии с 4 по 23 февраля без признаков оживления и формирования устойчивых покупок, а с 24 февраля актуализировалась новая мощнейшая волна продаж с самым сильным оттоком из ETF-фондов за все время.

🔘 К 9 марта рынок находится в самой агрессивной медвежьей фазе (в основном для низкокапитализированной альты и трешкоинов) за всю историю обращения крипты (аналоги 1кв19 и 3кв22), однако, в 2018-2019 не было открытого интереса, а в 2022 мера концентрации участников была примерно в 3-5 раза ниже, чем сейчас.

Рынок всего за два месяца (с середины декабря к середине февраля) перешел от ошеломляющей эйфории к самому депрессивному и подавленному сантименту за всю историю!

По совокупности факторов, с учетом открытого интереса и объемов торгов, мера депрессивности к 9 марта сильнейшая, чем когда-либо, причем чем более токсичный актив, тем сильнее депрессивность (биткоина это касается в меньшей степени, тогда как во всех остальных мощный разгром).

Финальный шортсквиз и памп произошел 2 марта, когда Трамп анонсировал создание крипторезерва, а вместе с ним и криптосаммита на 7 марта. С 3 марта новая мощнейшая волна продаж, в том числе за счет инсайда о том, что «крипторезерв» - это фейк.

Так и получилось. Вместо новых денег «крипторезерв» просто переупаковывает существующий статус конфискованной крипты примерно на 200 тыс биткоинов, не создавая нового денежного потока в рынок. Это примерно все, что нужно знать при «крипторезерв».

После провала с «крипторезервом», которого по факту нет и пока не планируется, участники криптосообщества ожидали более конкретных действий от Трампа.

Сам криптосаммит был похож на шабаш и «балаган» криптолудоманов, даже несмотря на их высокий статус, с общими фразами «сделаем США криптостолицей мира» с обещаниями дерегуляции и отказа от преследования криптобизнеса.

Лидеры криптоиндустрии в основном просто хвалили Трампа и благодарили его за «спасение отрасли», что вызвало крайне негативную реакцию в криптосообществе. Рынок красноречиво показывает реальную реакцию.

Более интересен не криптосаммит, а реакция криптосообщества. 85% оценивает Трампа и криптосаммит негативно или со скепсисом (где почти 40% резко негативно), 11-12% нейтрально-положительно и не более 3-4% сильно положительно.

Из положительных комментариев основной нарратив: наконец-то крипта выходит в легальное пространство.

От любви и обожания в ноябре-декабре с ожиданиями "туземуна", теперь криптосообщество комментирует Трампа так: мошенник, аферист, хапуга, криптоидиот, скамер, пампер, позор, национальное унижение.

«Самый известный мошенник в истории, который обогащает своих богатых друзей», в этой тональности около половины комментариев.

Сообщество использует такие термины, как "Trump-n-Dump", "FelonTrump" и "DonTheCon", выражая недовольство падением рынка в основном из-за скамтокена TRUMP, который заскамился с рекордной скоростью за всю историю (в 7 раз за месяц для активов с капитализацией более 1 млрд), где огромное количество (до 1 млн) лудоманов потеряли деньги.

😁 😁 😁 😁 😁 😁 😁 😁 😁 😁

Рынку потребовалось два месяца, чтобы осознать, что происходит - в первую очередь подрыв доверия к рынку.

Minds🤔 | Waves 🌊 | Insides 🧐

Никто не нанес криптоиндустрии более существенного урона, чем действия Трампа и его команды криптолудоманов.

Рынок всего за два месяца (с середины декабря к середине февраля) перешел от ошеломляющей эйфории к самому депрессивному и подавленному сантименту за всю историю!

По совокупности факторов, с учетом открытого интереса и объемов торгов, мера депрессивности к 9 марта сильнейшая, чем когда-либо, причем чем более токсичный актив, тем сильнее депрессивность (биткоина это касается в меньшей степени, тогда как во всех остальных мощный разгром).

Финальный шортсквиз и памп произошел 2 марта, когда Трамп анонсировал создание крипторезерва, а вместе с ним и криптосаммита на 7 марта. С 3 марта новая мощнейшая волна продаж, в том числе за счет инсайда о том, что «крипторезерв» - это фейк.

Так и получилось. Вместо новых денег «крипторезерв» просто переупаковывает существующий статус конфискованной крипты примерно на 200 тыс биткоинов, не создавая нового денежного потока в рынок. Это примерно все, что нужно знать при «крипторезерв».

После провала с «крипторезервом», которого по факту нет и пока не планируется, участники криптосообщества ожидали более конкретных действий от Трампа.

Сам криптосаммит был похож на шабаш и «балаган» криптолудоманов, даже несмотря на их высокий статус, с общими фразами «сделаем США криптостолицей мира» с обещаниями дерегуляции и отказа от преследования криптобизнеса.

Лидеры криптоиндустрии в основном просто хвалили Трампа и благодарили его за «спасение отрасли», что вызвало крайне негативную реакцию в криптосообществе. Рынок красноречиво показывает реальную реакцию.

Более интересен не криптосаммит, а реакция криптосообщества. 85% оценивает Трампа и криптосаммит негативно или со скепсисом (где почти 40% резко негативно), 11-12% нейтрально-положительно и не более 3-4% сильно положительно.

Из положительных комментариев основной нарратив: наконец-то крипта выходит в легальное пространство.

От любви и обожания в ноябре-декабре с ожиданиями "туземуна", теперь криптосообщество комментирует Трампа так: мошенник, аферист, хапуга, криптоидиот, скамер, пампер, позор, национальное унижение.

«Самый известный мошенник в истории, который обогащает своих богатых друзей», в этой тональности около половины комментариев.

Сообщество использует такие термины, как "Trump-n-Dump", "FelonTrump" и "DonTheCon", выражая недовольство падением рынка в основном из-за скамтокена TRUMP, который заскамился с рекордной скоростью за всю историю (в 7 раз за месяц для активов с капитализацией более 1 млрд), где огромное количество (до 1 млн) лудоманов потеряли деньги.

Рынку потребовалось два месяца, чтобы осознать, что происходит - в первую очередь подрыв доверия к рынку.

Minds

Please open Telegram to view this post

VIEW IN TELEGRAM

Reddit

From the CryptoCurrency community on Reddit

Explore this post and more from the CryptoCurrency community

👍5😈4🤔1🆒1

Анатомия коллапса

Да, смогли взять десятипроцентную коррекцию (10.07% от максимума 19 февраля к минимуму 11 марта). На это потребовалось 14 торговых дней.

Превышен масштаб коррекции рынка 16 июля – 5 августа 2024 (9.71% также за 14 дней), но тогда не было проторговки на минимумах. На открытии торгов 5 августа после решительного и опустошающего негативного гэпа произошел резкий выкуп на 2.6% с последующим закреплением и уверенным ростом на 10.4% вплоть до 24 августа.

На этот раз паттерн поведения отличается – каждый выкуп заливается более агрессивными продажами с проторговкой на локальном минимуме с новой фазой эскалацией страха и ужаса, похожее было только в 2022.

С начала запуска бычьего рынка (с января 2023) была лишь одна коррекция более существенная, чем текущая – 10.9% с 27 июля по 27 октября 2023, но справедливости ради, эта коррекция была два месяца и в три фазы с двумя циклами восстановления на 4.75% и 4.2%.

По характеру падения рынка, ближайшие аналоги только в 2022 (похожий паттерн встречается 5 раз).

Объемы беспрецедентно высокие. Если оценивать в акциях – максимальные торговые обороты с середины апреля 2020 в момент рыночной паники и постковидного синдрома, но тогда капитализация была более, чем вдвое ниже.

В денежном выражении по 10 дневной средней обороты примерно в 1.4 раза выше в момент наивысшей паники в середине марта 2020, в 1.3 раза выше, чем в момент первой фазы агрессивной распродажи в январе 2022, почти в 1.2 раза выше максимальных оборотов в 2022 и в 1.5-1.6 раза выше коллапса рынка в августе 2024.

Волатильность уверенно превысила показатели августа 2024 и марта 2023, достигнув уровней рыночной активности в октябре 2022.

Если оценивать изменение рынка за месяц (11 марта к 11 февраля), по закрытию дня падение составило 7.9% или 4.72 трлн для всех публичных компаний.

За счет кого упал рынок? ТОП 10 компаний: Nvidia – 420 млрд потери капитализации, Amazon – 322 млрд, Tesla – 280 млрд, Google – 279 млрд , Microsoft – 245 млрд , Meta – 238 млрд, Broadcom – 171 млрд, Apple – 168 млрд, JP Morgan Chase – 111 млрд и Walmart – 106 млрд по собственным расчетам обеспечили 2340 млрд ущерба или почти половину от совокупной потери капитализации всего рынка!

Текущая капитализация указанных компаний составляет 17.4 трлн, месяц назад 19.8 трлн, т.е потери 12.1%, где наибольший разгром у Tesla – 37.7% или 55.6% (!!) от максимума 18 декабря до минимума 11 марта!

Доля ТОП-10 компаний в общей капитализации составляет 31.2%, но, как указал выше, они обеспечили половину падения рынка или свыше 3.9% от совокупного снижения на 7.9% за месяц по закрытию дня.

ТОП-30 компаний среди лидеров падения сформировали 2/3 падения рынка (формируют 42.2% от капитализации всех компаний), ТОП-50 – почти ¾ от падения рынка (вес – 46.3%), а ТОП-100 свыше 85% (вес – 52.9%).

Было бы неверным говорить, что падает весь рынок, ничего подобного – все падение рынка обеспечили компании, формирующие 63.1% от капитализации, т.е. почти 37% интегрально в нуле за месяц.

Кто обеспечил наибольший вклад в рост и устойчивость рынка? Berkshire Hathaway – 41.8 млрд, AbbVie – 39.9 млрд, Coca-Cola – 36.7 млрд, Johnson & Johnson – 32.1 млрд, Gilead Sciences – 24.3 млрд, Merck & Company – 19.7 млрд, Progressive Corporation – 16.4 млрд, Verizon Communications – 15.9 млрд, CVS Health – 15.7 млрд.

В плюсе за месяц компании на 12.4 трлн капитализации или 22.3% от всего рынка.

Обвал рынка обеспечили переоцененные компании в основном среди сектора технологий и чем выше была переоценка – тем стремительнее возврат к реальности. Типичный Risk-off.

Учитывая масштаб пузыря, 10% коррекция выглядит естественной и логичной.

Они вообще не должны были на этих уровнях находиться, рынок все равно остается экстремально дорогим по историческим меркам. То, что инвестбанки и бизнес-СМИ навязывали откровенную перверсию в виде запредельных мультипликаторов, а инвестсообщество с радостью сжирало – это проблемы инвестсообщества.

😁 😁 😁 😁 😁 😁 😁 😁 😁 😁

Возврат к реальности происходит через боль и страдания, по другому не бывает.

Да, смогли взять десятипроцентную коррекцию (10.07% от максимума 19 февраля к минимуму 11 марта). На это потребовалось 14 торговых дней.

Превышен масштаб коррекции рынка 16 июля – 5 августа 2024 (9.71% также за 14 дней), но тогда не было проторговки на минимумах. На открытии торгов 5 августа после решительного и опустошающего негативного гэпа произошел резкий выкуп на 2.6% с последующим закреплением и уверенным ростом на 10.4% вплоть до 24 августа.

На этот раз паттерн поведения отличается – каждый выкуп заливается более агрессивными продажами с проторговкой на локальном минимуме с новой фазой эскалацией страха и ужаса, похожее было только в 2022.

С начала запуска бычьего рынка (с января 2023) была лишь одна коррекция более существенная, чем текущая – 10.9% с 27 июля по 27 октября 2023, но справедливости ради, эта коррекция была два месяца и в три фазы с двумя циклами восстановления на 4.75% и 4.2%.

По характеру падения рынка, ближайшие аналоги только в 2022 (похожий паттерн встречается 5 раз).

Объемы беспрецедентно высокие. Если оценивать в акциях – максимальные торговые обороты с середины апреля 2020 в момент рыночной паники и постковидного синдрома, но тогда капитализация была более, чем вдвое ниже.

В денежном выражении по 10 дневной средней обороты примерно в 1.4 раза выше в момент наивысшей паники в середине марта 2020, в 1.3 раза выше, чем в момент первой фазы агрессивной распродажи в январе 2022, почти в 1.2 раза выше максимальных оборотов в 2022 и в 1.5-1.6 раза выше коллапса рынка в августе 2024.

Волатильность уверенно превысила показатели августа 2024 и марта 2023, достигнув уровней рыночной активности в октябре 2022.

Если оценивать изменение рынка за месяц (11 марта к 11 февраля), по закрытию дня падение составило 7.9% или 4.72 трлн для всех публичных компаний.

За счет кого упал рынок? ТОП 10 компаний: Nvidia – 420 млрд потери капитализации, Amazon – 322 млрд, Tesla – 280 млрд, Google – 279 млрд , Microsoft – 245 млрд , Meta – 238 млрд, Broadcom – 171 млрд, Apple – 168 млрд, JP Morgan Chase – 111 млрд и Walmart – 106 млрд по собственным расчетам обеспечили 2340 млрд ущерба или почти половину от совокупной потери капитализации всего рынка!

Текущая капитализация указанных компаний составляет 17.4 трлн, месяц назад 19.8 трлн, т.е потери 12.1%, где наибольший разгром у Tesla – 37.7% или 55.6% (!!) от максимума 18 декабря до минимума 11 марта!

Доля ТОП-10 компаний в общей капитализации составляет 31.2%, но, как указал выше, они обеспечили половину падения рынка или свыше 3.9% от совокупного снижения на 7.9% за месяц по закрытию дня.

ТОП-30 компаний среди лидеров падения сформировали 2/3 падения рынка (формируют 42.2% от капитализации всех компаний), ТОП-50 – почти ¾ от падения рынка (вес – 46.3%), а ТОП-100 свыше 85% (вес – 52.9%).

Было бы неверным говорить, что падает весь рынок, ничего подобного – все падение рынка обеспечили компании, формирующие 63.1% от капитализации, т.е. почти 37% интегрально в нуле за месяц.

Кто обеспечил наибольший вклад в рост и устойчивость рынка? Berkshire Hathaway – 41.8 млрд, AbbVie – 39.9 млрд, Coca-Cola – 36.7 млрд, Johnson & Johnson – 32.1 млрд, Gilead Sciences – 24.3 млрд, Merck & Company – 19.7 млрд, Progressive Corporation – 16.4 млрд, Verizon Communications – 15.9 млрд, CVS Health – 15.7 млрд.

В плюсе за месяц компании на 12.4 трлн капитализации или 22.3% от всего рынка.

Обвал рынка обеспечили переоцененные компании в основном среди сектора технологий и чем выше была переоценка – тем стремительнее возврат к реальности. Типичный Risk-off.

Учитывая масштаб пузыря, 10% коррекция выглядит естественной и логичной.

Они вообще не должны были на этих уровнях находиться, рынок все равно остается экстремально дорогим по историческим меркам. То, что инвестбанки и бизнес-СМИ навязывали откровенную перверсию в виде запредельных мультипликаторов, а инвестсообщество с радостью сжирало – это проблемы инвестсообщества.

Возврат к реальности происходит через боль и страдания, по другому не бывает.

Please open Telegram to view this post

VIEW IN TELEGRAM

👍2

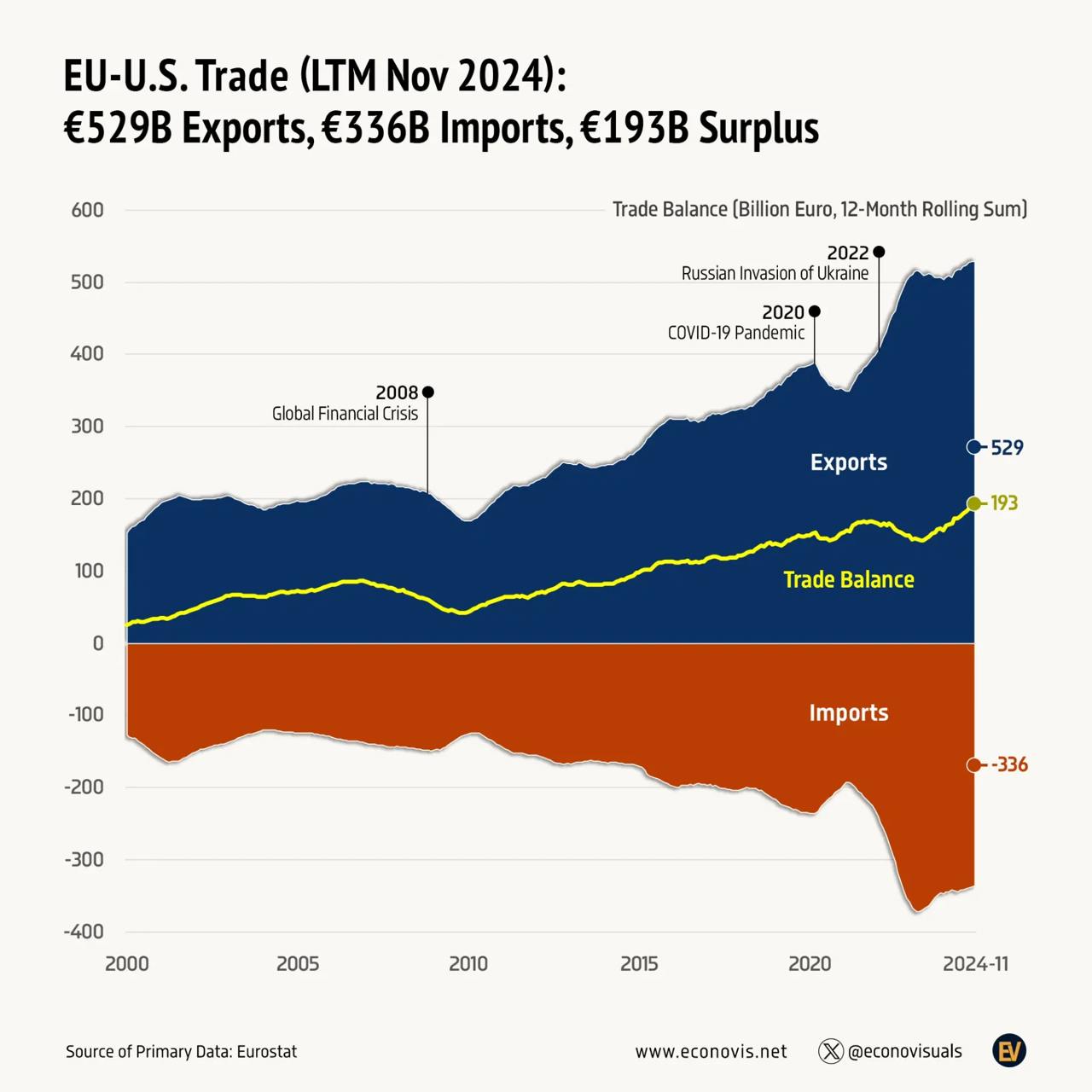

Неловкая первоапрельская шутка от Брюсселя.

Евробюрократия вынуждена подстраиваться под повестку Трампа на украинском направлении. Но в торговых войнах Евросоюз пытается давать сдачи США. Там объявили о введении с 1 апреля тарифов, затрагивающих импорт в 8 миллиардов евро.

Евробюрократы пытаются бить по проголосовавшим за Трампа штатам, поэтому вводят пошлины на импорт джинсов, бурбона из Кентукки, мотоциклов Harley-Davidson из Пенсильвании и Висконсина. Доходит до абсурда - тарифы объявлены даже на закупку в США жевательной резинки, никотиновых вейпов и женского пеньюара. А также облатки для причастия в храмах.

Брюссель уже вводил похожие меры на первом сроке Трампа, тогда это ни к чему не привело. Общий товарооборот США и Европы превышает 900 миллиардов долларов ежегодно. При этом у Евросоюза колоссальный профицит торгового баланса с США - в 2024 году он достиг 200 миллиардов евро.

Европейцам гораздо важнее иметь доступ на рынок США, чем американцам - доступ на европейский. Поэтому они сходу оказываются в невыгодной ситуации. Трамп же вводит тарифы на импорт стали и алюминия в 25%. Из Евросоюза поступает 4 миллиона тонн стали в Америку ежегодно. А в апреле тарифы могут распространить вообще на всю продукцию из Европы.

😁 😁 😁 😁 😁 😁 😁 😁 😁 😁

🤔 | Waves 🌊 | Insides 🧐

Евробюрократия вынуждена подстраиваться под повестку Трампа на украинском направлении. Но в торговых войнах Евросоюз пытается давать сдачи США. Там объявили о введении с 1 апреля тарифов, затрагивающих импорт в 8 миллиардов евро.

Евробюрократы пытаются бить по проголосовавшим за Трампа штатам, поэтому вводят пошлины на импорт джинсов, бурбона из Кентукки, мотоциклов Harley-Davidson из Пенсильвании и Висконсина. Доходит до абсурда - тарифы объявлены даже на закупку в США жевательной резинки, никотиновых вейпов и женского пеньюара. А также облатки для причастия в храмах.

Брюссель уже вводил похожие меры на первом сроке Трампа, тогда это ни к чему не привело. Общий товарооборот США и Европы превышает 900 миллиардов долларов ежегодно. При этом у Евросоюза колоссальный профицит торгового баланса с США - в 2024 году он достиг 200 миллиардов евро.

Европейцам гораздо важнее иметь доступ на рынок США, чем американцам - доступ на европейский. Поэтому они сходу оказываются в невыгодной ситуации. Трамп же вводит тарифы на импорт стали и алюминия в 25%. Из Евросоюза поступает 4 миллиона тонн стали в Америку ежегодно. А в апреле тарифы могут распространить вообще на всю продукцию из Европы.

Это станет сильнейшим ударом для автопрома Германии или фармацевической отрасли Евросоюза. Брюссель в ответ спешно пытается договориться с Индией и возобновить контакты с Китаем. Однако они не смогут заместить собой Штаты. Российский рынок европейцы уже потеряли, на китайском всё сложнее. А вскоре закроется доступ и в США - в общем, Брюссель ждёт война сразу на несколько фронтов.

Minds Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

😈1

Демократы готовятся к промежуточным выборам в Конгресс… но есть нюанс!

Пока вся подготовка сводится к волне отставок. Уже второй сенатор-демократ объявил об уходе из политики. Причём они оба представляют колеблющиеся штаты - Гэри Питерс в Мичигане и Джин Шейхин в Нью-Гэмпшире.

Последняя часто выступала в поддержку Киева, и её уход лишит украинских лоббистов очередного союзника. После серии отставок шансы Демпартии взять большинство в Сенате начинают стремиться к нулю. Тем более в Мичигане на сенатские выборы идёт экс-министр транспорта Пит Бутиджич. С таким горе-кандидатом ничего хорошего демократов не ждёт.

Для команды Трампа жизненно важно удержать контроль над Сенатом. Тогда им будет проще утверждать министров, назначать судей и проводить решения во внешней политике. Скорее всего Сенат останется республиканским минимум до 2028 года. А вот в нижней палате ситуация сложнее.

Там сейчас у республиканцев лишь номинальное большинство. Они не могут даже выдвинуть конгрессвумен Элиз Стефаник на пост постпреда США при ООН. Без неё принимать решения в Конгрессе будет тяжело. Демократам достаточно взять 5-6 округов на выборах в нижнюю палату, чтобы получить над ней контроль и сделать спикером своего лидера Хакима Джеффриса.

😁 😁 😁 😁 😁 😁 😁 😁 😁 😁

🤔 | Waves 🌊 | Insides 🧐

Пока вся подготовка сводится к волне отставок. Уже второй сенатор-демократ объявил об уходе из политики. Причём они оба представляют колеблющиеся штаты - Гэри Питерс в Мичигане и Джин Шейхин в Нью-Гэмпшире.

Последняя часто выступала в поддержку Киева, и её уход лишит украинских лоббистов очередного союзника. После серии отставок шансы Демпартии взять большинство в Сенате начинают стремиться к нулю. Тем более в Мичигане на сенатские выборы идёт экс-министр транспорта Пит Бутиджич. С таким горе-кандидатом ничего хорошего демократов не ждёт.

Для команды Трампа жизненно важно удержать контроль над Сенатом. Тогда им будет проще утверждать министров, назначать судей и проводить решения во внешней политике. Скорее всего Сенат останется республиканским минимум до 2028 года. А вот в нижней палате ситуация сложнее.

Там сейчас у республиканцев лишь номинальное большинство. Они не могут даже выдвинуть конгрессвумен Элиз Стефаник на пост постпреда США при ООН. Без неё принимать решения в Конгрессе будет тяжело. Демократам достаточно взять 5-6 округов на выборах в нижнюю палату, чтобы получить над ней контроль и сделать спикером своего лидера Хакима Джеффриса.

Но и здесь не всё так однозначно. Колеблющихся округов сейчас больше у демократов (25-30), то есть им придётся ещё и играть от обороны. На стороне демократов исторический тренд - на промежуточных выборах как правило побеждает оппозиция. Однако у Демпартии сейчас нет ни сильных лидеров, ни актуальной повестки. Их активность сводится к митингам у автосалонов Tesla по всей Америке. Эта чистая клоунада ещё может сыграть с демократами злую шутку.

Minds Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

🤔1

В чем сила денег?

Жиль Делёз и Феликс Гваттари по-другому смотрят на соотношение денег, долга и войны, проводя сущностное различие между той концепцией денег, которую Маркс описывает в начале «Капитала» (торговые деньги, деньги как всеобщий эквивалент обмена), и той, которой открывается Grundrisse (кредитные деньги, деньги как капитал, у которого нет экономического эквивалента, поскольку они, напротив, должны создавать прибавочную стоимость путем эксплуатации рабочей силы).

С одной стороны, деньги — это долг («банки словно создают долг перед самими собой, как творение ex nihilo, которое вместо того, чтобы передавать уже созданные ранее деньги как платежное средство, выбирает на одном конце негативные деньги (деньги, записанные в пассиве банков) и проецирует на другом конце позитивные деньги (кредитование производящей экономики банками)»); с другой стороны, чтобы долговые деньги могли существовать и функционировать, необходим внеэкономический поток, который Делёз объясняет через потоки войны.

Это еще один способ (дополнительный к подходу Фуко) выйти за рамки «экономизма», которым часто грешит марксизм, и выразить новую природу денег, обусловленную решением Никсона.

Деньги — это не только созидательная, но и — и в первую очередь — разрушительная сила. Именно этой разрушительной силой часто пренебрегают марксисты (за исключением Ленина), когда разрабатывают свои категории, например, когда представляют «труд» исключительно созидательной силой (создающей стоимость и мир).

При капитализме одни и те же деньги выражают гетерогенные потоки силы: поток покупательной способности, который представляет собой совокупность платежных средств (заработная плата и доход), реализующихся путем приобретения уже произведенных, уже существующих благ, строго подчинен финансовым потокам, которые представляют собой не просто «покупательную способность», не просто соответствие между деньгами и благами, но власть предписания и упорядочения труда. Финансовые потоки представляют собой совокупность выборов и решений, которые касаются будущего и предвосхищают как производство, отношения власти, так и формы подчинения.

В покупательной способности «деньги представляют собой возможный разрез-изъятие из потока потребления» (заданного установленными отношениями власти); напротив, в структуре финансов деньги функционируют в качестве «возможности разреза-разделения», который перестраивает цепочки валоризации и накопления капитала, реконфигурирует состав рабочей силы и населения, а также проектирует новые формы эксплуатации и подчинения.

Сила денег как структуры финансирования происходит не из большей покупательной способности, а сила капиталиста проистекает не из того, что он богаче рабочего. Его «сила проистекает из того, что он управляет финансовым потоком и определяет его направление», то есть располагает временем как выбором, как возможностью эксплуатировать, подчинять, повелевать и руководить другими людьми. Для Делёза деньги как покупательная способность — это то, с помощью чего ретерриториализируются и фиксируются потоки от труда и до потребления, до семьи, до занятости и до различных форм подчинения (рабочего, преподавателя, мужчины, женщины и т.д.), которые также присущи общественному разделению труда.

😁 😁 😁 😁 😁 😁 😁 😁 😁 😁

🤔 | Waves 🌊 | Insides 🧐

Жиль Делёз и Феликс Гваттари по-другому смотрят на соотношение денег, долга и войны, проводя сущностное различие между той концепцией денег, которую Маркс описывает в начале «Капитала» (торговые деньги, деньги как всеобщий эквивалент обмена), и той, которой открывается Grundrisse (кредитные деньги, деньги как капитал, у которого нет экономического эквивалента, поскольку они, напротив, должны создавать прибавочную стоимость путем эксплуатации рабочей силы).

С одной стороны, деньги — это долг («банки словно создают долг перед самими собой, как творение ex nihilo, которое вместо того, чтобы передавать уже созданные ранее деньги как платежное средство, выбирает на одном конце негативные деньги (деньги, записанные в пассиве банков) и проецирует на другом конце позитивные деньги (кредитование производящей экономики банками)»); с другой стороны, чтобы долговые деньги могли существовать и функционировать, необходим внеэкономический поток, который Делёз объясняет через потоки войны.

Это еще один способ (дополнительный к подходу Фуко) выйти за рамки «экономизма», которым часто грешит марксизм, и выразить новую природу денег, обусловленную решением Никсона.

Деньги — это не только созидательная, но и — и в первую очередь — разрушительная сила. Именно этой разрушительной силой часто пренебрегают марксисты (за исключением Ленина), когда разрабатывают свои категории, например, когда представляют «труд» исключительно созидательной силой (создающей стоимость и мир).

При капитализме одни и те же деньги выражают гетерогенные потоки силы: поток покупательной способности, который представляет собой совокупность платежных средств (заработная плата и доход), реализующихся путем приобретения уже произведенных, уже существующих благ, строго подчинен финансовым потокам, которые представляют собой не просто «покупательную способность», не просто соответствие между деньгами и благами, но власть предписания и упорядочения труда. Финансовые потоки представляют собой совокупность выборов и решений, которые касаются будущего и предвосхищают как производство, отношения власти, так и формы подчинения.

В покупательной способности «деньги представляют собой возможный разрез-изъятие из потока потребления» (заданного установленными отношениями власти); напротив, в структуре финансов деньги функционируют в качестве «возможности разреза-разделения», который перестраивает цепочки валоризации и накопления капитала, реконфигурирует состав рабочей силы и населения, а также проектирует новые формы эксплуатации и подчинения.

Сила денег как структуры финансирования происходит не из большей покупательной способности, а сила капиталиста проистекает не из того, что он богаче рабочего. Его «сила проистекает из того, что он управляет финансовым потоком и определяет его направление», то есть располагает временем как выбором, как возможностью эксплуатировать, подчинять, повелевать и руководить другими людьми. Для Делёза деньги как покупательная способность — это то, с помощью чего ретерриториализируются и фиксируются потоки от труда и до потребления, до семьи, до занятости и до различных форм подчинения (рабочего, преподавателя, мужчины, женщины и т.д.), которые также присущи общественному разделению труда.

Маурицио Лаццарато (из статьи в журнале Логос, том 29, #6 2019)

Minds Please open Telegram to view this post

VIEW IN TELEGRAM

🤔4👍3

Миграция миллионеров в 2024 году.

Больше всего бегут миллионеры из стран БРИКС – Бразилии, России, Индии, Китая и ЮАР.

А также – из Англии, которая по относительному исчислению (число убегающих миллионеров к общей численности населения страны) стала мировым чемпионом.

Таким же относительным чемпионом мира по аккумуляции миллионеров стали ОАЭ: первую тройку осевших там миллионеров составляют англичане, индийцы и россияне.

И что-то случилось в миграционной политике Италии, что она становится пристанищем миллионеров.

😁 😁 😁 😁 😁 😁 😁 😁 😁 😁

Minds🤔 | Waves 🌊 | Insides 🧐

Больше всего бегут миллионеры из стран БРИКС – Бразилии, России, Индии, Китая и ЮАР.

А также – из Англии, которая по относительному исчислению (число убегающих миллионеров к общей численности населения страны) стала мировым чемпионом.

Таким же относительным чемпионом мира по аккумуляции миллионеров стали ОАЭ: первую тройку осевших там миллионеров составляют англичане, индийцы и россияне.

И что-то случилось в миграционной политике Италии, что она становится пристанищем миллионеров.

Minds

Please open Telegram to view this post

VIEW IN TELEGRAM

👍1

Белый дом активизирует переговорный трек с Россией, надеясь добиться серьёзных подвижек.

Нынешний телефонный разговор двух президентов - один из самых длинных в истории российско-американских отношений. Противоречий за эти три года накопилось очень много.

Команде Трампа важно показать избирателям способность заключать большие международные сделки. Тем более общественное мнение этому благоволит. В опросах от 70 до 80% американцев поддерживают мирный процесс по Украине и выход из режима бесконечной конфронтации с Россией. Так что тема перемирия находит отклик в американском обществе.

К тому же республиканской администрации нужна свобода рук на других направлениях, которые видятся более приоритетными. Это эскалация на Ближнем Востоке, взаимодействие с Ираном и глобальная конкуренция с Китаем. Поэтому неудивительно, что обсуждалась и ближневосточная повестка.

Одновременно как бы запускаются три параллельных переговорных трека. Один конкретно по Украине, и здесь пока ещё сохраняется много противоречий. Второй по экономике и санкциям. И третий по всем другим вопросам - от Ирана и Израиля до Индо-Тихоокеанского региона и Китая. Скорость движения на этих треках вполне может различаться.

😁 😁 😁 😁 😁 😁 😁 😁 😁 😁

🤔 | Waves 🌊 | Insides 🧐

Нынешний телефонный разговор двух президентов - один из самых длинных в истории российско-американских отношений. Противоречий за эти три года накопилось очень много.

Команде Трампа важно показать избирателям способность заключать большие международные сделки. Тем более общественное мнение этому благоволит. В опросах от 70 до 80% американцев поддерживают мирный процесс по Украине и выход из режима бесконечной конфронтации с Россией. Так что тема перемирия находит отклик в американском обществе.

К тому же республиканской администрации нужна свобода рук на других направлениях, которые видятся более приоритетными. Это эскалация на Ближнем Востоке, взаимодействие с Ираном и глобальная конкуренция с Китаем. Поэтому неудивительно, что обсуждалась и ближневосточная повестка.

Одновременно как бы запускаются три параллельных переговорных трека. Один конкретно по Украине, и здесь пока ещё сохраняется много противоречий. Второй по экономике и санкциям. И третий по всем другим вопросам - от Ирана и Израиля до Индо-Тихоокеанского региона и Китая. Скорость движения на этих треках вполне может различаться.

Сразу после телефонного разговора Белый дом удалил все собранные датабазы в эпоху Байдена, которые касались “военных преступлений”, и запретил обмен данными с МУС. Уголовный суд в Гааге и так уже попал под американские санкции из-за процесса против Нетаньяху. Это наверняка вызовет очередную волну истерики среди ястребов по обе стороны Атлантики. Но их наверняка ещё будет ждать много неприятных сюрпризов в ближайшем будущем.

Minds Please open Telegram to view this post

VIEW IN TELEGRAM

The Hill

Putin backs limited 30-day ceasefire in call with Trump

President Trump spoke for nearly three hours with Russian President Vladimir Putin on Tuesday amid the U.S. push to secure Moscow’s agreement to a ceasefire in its war against Ukraine. While the Wh…

🤔1

Цены на золото впервые превысили $3000 за унцию, что было обусловлено покупками центральных банков и предполагаемым бегством инвесторов в безопасные активы.

Но пока золото остается значительно ниже своего исторического реального пика 1980-х годов в $3800 за унцию – в реальных долларах, очищенных от инфляции.

Того пика в $3800 золото достигло в самой мрачной фазе Холодной войны, начавшейся с исламской революции в Иране и вхождения СССР в Афганистан.

Многие аналитики предполагают, что пока нынешняя Cold War 2.0 продолжается, цена на золото тоже будет расти до уровней прошлых пиков в $3500-4000 за унцию.

😁 😁 😁 😁 😁 😁 😁 😁 😁 😁

Minds🤔 | Waves 🌊 | Insides 🧐

Но пока золото остается значительно ниже своего исторического реального пика 1980-х годов в $3800 за унцию – в реальных долларах, очищенных от инфляции.

Того пика в $3800 золото достигло в самой мрачной фазе Холодной войны, начавшейся с исламской революции в Иране и вхождения СССР в Афганистан.

Многие аналитики предполагают, что пока нынешняя Cold War 2.0 продолжается, цена на золото тоже будет расти до уровней прошлых пиков в $3500-4000 за унцию.

Minds

Please open Telegram to view this post

VIEW IN TELEGRAM

👍2🤔1

"Институциональные механизмы, регулирующие создание денег в Соединенных Штатах, претерпели значительные изменения со времен Революции. Однако, если посмотреть глубже, история денежной эмиссии в военное время остается во многом неизменной. Во время войн против слабых противников правительство могло финансировать военные действия за счет займов и налогов. Однако в крупных войнах неизбежно наступал момент, когда дальнейшее повышение налогов становилось невозможным по административным или политическим причинам, а дальнейшее увеличение заимствований могло осуществляться только по более высоким ставкам — превышающим те, что считались справедливыми по довоенным стандартам. В такие моменты правительства прибегали к печатному станку. Результатом становилась значительная инфляция."

😁 😁 😁 😁 😁 😁 😁 😁 😁 😁

Minds🤔 | Waves 🌊 | Insides 🧐

Minds

Please open Telegram to view this post

VIEW IN TELEGRAM

👍2

𝓓𝓮𝓿𝓲𝓵𝓼 • 𝓜𝓲𝓷𝓭𝓼

В 2024 году соотношение импорта и экспорта товаров и услуг в США составило 1,29, что близко к долгосрочному среднему значению 1,26 (1980–2024) и последнему 10-летнему среднему значению 1,26 (2015–2024). Однако оно оставалось немного ниже среднего значения…

Тарифная Америка.

На протяжении большей части своей истории США облагали импорт высокими пошлинами. Уже в первый год своего существования в 1789 году Конгресс США принял закон о тарифах (Массачусетс и Пенсильвания ввели пошлины еще раньше). В следующий раз тарифы ввели после войны 1812 года, чтобы защитить американскую промышленность от британской конкуренции. Позже они стали частью "Американской системы" Генри Клея, сочетавшей протекционизм, централизованную банковскую систему и развитие транспортной инфраструктуры за счет федерального бюджета ("внутренние улучшения").

Генри Клей считал, что будущее страны зависит от развития национального промышленного производства и обеспечения стабильного сбыта собственных товаров на внутреннем рынке. Поэтому для защиты интересов промышленников он призывал вводить пошлины на иностранные товары.

Пошлины вводились еще несколько раз, но одним из самых значительных тарифных актов до Гражданской войны был так называемый "Тариф омерзения" 1828 года, разработанный для защиты промышленности Севера путём налогообложения импортных товаров, таких как шерсть и железо. Он сильно повлиял на южные штаты, которые занимались сельским хозяйством и сильно зависели от импорта. Это привело к кризису аннулирования, когда Южная Каролина попыталась объявить тариф неконституционным и отказалась его соблюдать. Стороны смогли прийти к соглашению и был принят компромиссный тариф, предусматривавший постепенное снижение пошлин в течение нескольких лет. Это на некоторое время ослабило напряжённость в отношениях между Севером и Югом.

Следующим масштабным актом стал Тариф Моррилла 1861 года со средней ставкой 47%. Считается, что он стал поводом для сепаратистской агитации в некоторых южных штатах. Но после Гражданской войны тарифы так и остались высокими.

Так продолжалсь до 1930-х годов, пока правительство не приняло идею свободной торговли. Одной из основных причин такого поворота стал закон Смута-Хоули 1930 года, который привёл к увеличению средних импортных пошлин примерно на 20%. Он был направлен на поддержку фермеров и защиту отечественной промышленности от иностранной конкуренции, но оказал серьёзные последствия на мировую экономику.

Аргентина, Австралия, Канада, Куба, Франция, Италия, Мексика, Испания и Швейцария ввели ответные пошлины на американские товары, а другие страны сформировали торговые блоки, исключающие США. Считается, что такое решение сильно ударило как по американской экономике (хотя сегодня ведутся дискуссии так ли это на самом деле), которая переживала времена Великой депрессии, так и по мировой торговле в целом. Оно также ухудшило международные отношения и стало одной из причин Второй мировой войны.

Тариф Смута-Хоули преподал миру ценные уроки об опасностях протекционизма в глобальной экономике. Поэтому американцы взяли курс на свободную торговлю, кульминацией которой стало создание Всемирной торговой организации в 1995 году.

Вернулись тарифы в больших масштабах в период Трампа 1.0. Лидер всего свободного мира Джо Байден, как ни странно, эту политику продолжил. Мотивы такие же, как 100,150 или 200 лет назад - поддержка американского производства. Кроме этого, тарифы используются как инструмент давления во внешней политике с целью побороть несправедливую (по мнению США) торговую практику Китая.

Так что в тарифах Трампа ничего нового нет. Наоборот, всё, что было в последние 80 лет являлось исключением из правил

😁 😁 😁 😁 😁 😁 😁 😁 😁 😁

Minds🤔 | Waves 🌊 | Insides 🧐

На протяжении большей части своей истории США облагали импорт высокими пошлинами. Уже в первый год своего существования в 1789 году Конгресс США принял закон о тарифах (Массачусетс и Пенсильвания ввели пошлины еще раньше). В следующий раз тарифы ввели после войны 1812 года, чтобы защитить американскую промышленность от британской конкуренции. Позже они стали частью "Американской системы" Генри Клея, сочетавшей протекционизм, централизованную банковскую систему и развитие транспортной инфраструктуры за счет федерального бюджета ("внутренние улучшения").

Генри Клей считал, что будущее страны зависит от развития национального промышленного производства и обеспечения стабильного сбыта собственных товаров на внутреннем рынке. Поэтому для защиты интересов промышленников он призывал вводить пошлины на иностранные товары.

Пошлины вводились еще несколько раз, но одним из самых значительных тарифных актов до Гражданской войны был так называемый "Тариф омерзения" 1828 года, разработанный для защиты промышленности Севера путём налогообложения импортных товаров, таких как шерсть и железо. Он сильно повлиял на южные штаты, которые занимались сельским хозяйством и сильно зависели от импорта. Это привело к кризису аннулирования, когда Южная Каролина попыталась объявить тариф неконституционным и отказалась его соблюдать. Стороны смогли прийти к соглашению и был принят компромиссный тариф, предусматривавший постепенное снижение пошлин в течение нескольких лет. Это на некоторое время ослабило напряжённость в отношениях между Севером и Югом.

Следующим масштабным актом стал Тариф Моррилла 1861 года со средней ставкой 47%. Считается, что он стал поводом для сепаратистской агитации в некоторых южных штатах. Но после Гражданской войны тарифы так и остались высокими.

Так продолжалсь до 1930-х годов, пока правительство не приняло идею свободной торговли. Одной из основных причин такого поворота стал закон Смута-Хоули 1930 года, который привёл к увеличению средних импортных пошлин примерно на 20%. Он был направлен на поддержку фермеров и защиту отечественной промышленности от иностранной конкуренции, но оказал серьёзные последствия на мировую экономику.

Аргентина, Австралия, Канада, Куба, Франция, Италия, Мексика, Испания и Швейцария ввели ответные пошлины на американские товары, а другие страны сформировали торговые блоки, исключающие США. Считается, что такое решение сильно ударило как по американской экономике (хотя сегодня ведутся дискуссии так ли это на самом деле), которая переживала времена Великой депрессии, так и по мировой торговле в целом. Оно также ухудшило международные отношения и стало одной из причин Второй мировой войны.

Тариф Смута-Хоули преподал миру ценные уроки об опасностях протекционизма в глобальной экономике. Поэтому американцы взяли курс на свободную торговлю, кульминацией которой стало создание Всемирной торговой организации в 1995 году.

Вернулись тарифы в больших масштабах в период Трампа 1.0. Лидер всего свободного мира Джо Байден, как ни странно, эту политику продолжил. Мотивы такие же, как 100,150 или 200 лет назад - поддержка американского производства. Кроме этого, тарифы используются как инструмент давления во внешней политике с целью побороть несправедливую (по мнению США) торговую практику Китая.

Так что в тарифах Трампа ничего нового нет. Наоборот, всё, что было в последние 80 лет являлось исключением из правил

Minds

Please open Telegram to view this post

VIEW IN TELEGRAM

Долгожданный день для любителей конспирологии. Белый дом выкатил больше 80 тысячи документов об убийстве Кеннеди.

Они были выложены в сыром виде, поэтому на анализ всех материалов уйдут недели, а то и месяцы. Но некоторые интересные детали уже появились.

В частности, подтверждается давняя теория, что ЦРУ дотошно следило за организаторами заговора против президента. Но не предпринимало никаких активных действий и не вело координации с ФБР. Во всей красе проявилась либо халатность аппаратчиков спецслужб, либо злой умысел.

На это наверняка и будет делать упор команда Трампа, которая получает ещё один аргумент в пользу необходимости устроить чистки в Вашингтоне. Подобная слежка спецслужб велась и за организаторами теракта 9/11, но тоже ничего предпринято не было. Зато разведсообщество США активно ставило палки в колёса предвыборной кампании Трампа - в 2016 году и в 2020.

Новоиспечённый директор ФБР Кэш Патель сразу после занятия должности нанял себе частную охрану. До того он не доверяет своим же агентам, которых собрался массово увольнять. А штаб-квартиру ФБР - пускать с молотка, избавляясь от многих правительственных зданий в Вашингтоне.

😁 😁 😁 😁 😁 😁 😁 😁 😁 😁

🤔 | Waves 🌊 | Insides 🧐

Они были выложены в сыром виде, поэтому на анализ всех материалов уйдут недели, а то и месяцы. Но некоторые интересные детали уже появились.

В частности, подтверждается давняя теория, что ЦРУ дотошно следило за организаторами заговора против президента. Но не предпринимало никаких активных действий и не вело координации с ФБР. Во всей красе проявилась либо халатность аппаратчиков спецслужб, либо злой умысел.

На это наверняка и будет делать упор команда Трампа, которая получает ещё один аргумент в пользу необходимости устроить чистки в Вашингтоне. Подобная слежка спецслужб велась и за организаторами теракта 9/11, но тоже ничего предпринято не было. Зато разведсообщество США активно ставило палки в колёса предвыборной кампании Трампа - в 2016 году и в 2020.

Новоиспечённый директор ФБР Кэш Патель сразу после занятия должности нанял себе частную охрану. До того он не доверяет своим же агентам, которых собрался массово увольнять. А штаб-квартиру ФБР - пускать с молотка, избавляясь от многих правительственных зданий в Вашингтоне.

В ЦРУ уже начались самые масштабные чистки за почти 50 лет. А Пентагон под руководством Пита Хегсета собрался уволить 50-60 тысяч гражданских сотрудников, то есть 6-8% от всего штата. Судьи-демократы отчаянно пытаются заблокировать деконструкцию правительства США. Но Белый дом игнорирует многие судебные решения. А вскоре он хочет заняться импичментом особо активных судей, которых просто будут лишать мантии.

Minds Please open Telegram to view this post

VIEW IN TELEGRAM

ZeroHedge

JFK Files Released... Here They Are

Have at it...

🔥5

Финансовая олигархия Европы

Бундестаг Германии одобрил ослабление «долгового тормоза», введенного в 2009 году при Ангеле Меркель, который ограничивал дефицит бюджета 0,35% ВВП. Поправки в Конституцию поддержали 520 депутатов (из 734), что превысило необходимый минимум в 489 голосов.

Теперь ограничения на заимствования не будут распространяться на военные расходы свыше 1% ВВП. Это позволит создать инфраструктурный фонд на €500 млрд, из которых до 2035 года как минимум €200 млрд направят на оборону.

Небольшой пример:

1. Германия хочет потратить 100 евро на вооружение и выпускает облигацию.

2. Rheinmetall покупает эту облигацию за 100 евро.

3. Германия, получив эти 100 евро, тут же перечисляет их Rheinmetall в качестве оплаты за оружие.

4. В результате у Rheinmetall вместо 100 евро уже 200 (облигация + деньги). Совокупные сбережения частного сектора не уменьшились, а наоборот, выросли.

😁 😁 😁 😁 😁 😁 😁 😁 😁 😁

🤔 | Waves 🌊 | Insides 🧐

Бундестаг Германии одобрил ослабление «долгового тормоза», введенного в 2009 году при Ангеле Меркель, который ограничивал дефицит бюджета 0,35% ВВП. Поправки в Конституцию поддержали 520 депутатов (из 734), что превысило необходимый минимум в 489 голосов.

Теперь ограничения на заимствования не будут распространяться на военные расходы свыше 1% ВВП. Это позволит создать инфраструктурный фонд на €500 млрд, из которых до 2035 года как минимум €200 млрд направят на оборону.

Небольшой пример:

1. Германия хочет потратить 100 евро на вооружение и выпускает облигацию.

2. Rheinmetall покупает эту облигацию за 100 евро.

3. Германия, получив эти 100 евро, тут же перечисляет их Rheinmetall в качестве оплаты за оружие.

4. В результате у Rheinmetall вместо 100 евро уже 200 (облигация + деньги). Совокупные сбережения частного сектора не уменьшились, а наоборот, выросли.

Эмиссию облигаций необходимо рассматривать не как способ финансирования госрасходов, а как механизм управления ликвидностью. Выпуская облигации, государство изымает не сбережения частного сектора, а избыточные резервы (ликвидность) в банковской системе и тем самым регулирует процентные ставки. Так это работает в странах, обладающих денежным суверенитетом, где государство является эмитентом валюты. В Европе рынок государственных облигаций - это место безмерного обогащения финансовой олигархии.

Minds Please open Telegram to view this post

VIEW IN TELEGRAM

🔥4🤔1