🙌 Вітаю. Хотілося б назвати цей пост якимось клікбейтним заголовком типу:

«Від сьогодні продавайте та купуйте валюту без втрат» або «Як продати долар та залишитись при ньому», але зупинимося на назві з банера.

💰 Альфа анонсували нову послугу - ВАЛЮТНИЙ СВОП

🔹Як працює валютний своп.

Ви продаєте валюту банку — домовляючись, що зможете викупити її назад у майбутньому за певним курсом. Фактично, це банківський кредит, забезпечений валютою.

🔹У чому перевага.

Валютний своп ідеальний у випадках, коли розлучатися з накопиченою валютою не хочеться, але дуже потрібна певна сума в гривнях. Для корпоративних клієнтів своп працює вже багато років — і найбільш популярною послуга є якраз в часи фінансової нестабільності.

🔹Кому своп доступний зараз і як ним користуватися.

Фізичним особам. Оформити валютний своп можна повністю онлайн, якщо у вас є ЕЦП (електронний цифровий підпис). Отримати більш детальну інформацію можна в контакт-центрі банку.

Звернувшись до підтримки за адресою отримав такі умови операції.

▫️Мін сума - 20 тис дол

▫️Макс сума - 5 млн дол

▫️Комісія за угоду- 0.2%

▫️Дисконт- 10% (курс нбу мінус 10%)

▫️Вартість - 30% річних

▫️Макс термін - 2 міс (можлива лонгація)

Тобто кредит вийшов не з дешевих 😢, хоча сама ініціатива виглядає непогано.

PS. Оскільки банки оцінюють макро ризики в тому числі - можна скласти усі комісії та сбори та вирахувати індикативний відсоток, на який банк себе хеджує (а значить допускає ревальвацію в його межах) Ось Вам і таргет по курсу гривні від Альфи так би мовити.

Підписатись на Гроші Працюють.

«Від сьогодні продавайте та купуйте валюту без втрат» або «Як продати долар та залишитись при ньому», але зупинимося на назві з банера.

💰 Альфа анонсували нову послугу - ВАЛЮТНИЙ СВОП

🔹Як працює валютний своп.

Ви продаєте валюту банку — домовляючись, що зможете викупити її назад у майбутньому за певним курсом. Фактично, це банківський кредит, забезпечений валютою.

🔹У чому перевага.

Валютний своп ідеальний у випадках, коли розлучатися з накопиченою валютою не хочеться, але дуже потрібна певна сума в гривнях. Для корпоративних клієнтів своп працює вже багато років — і найбільш популярною послуга є якраз в часи фінансової нестабільності.

🔹Кому своп доступний зараз і як ним користуватися.

Фізичним особам. Оформити валютний своп можна повністю онлайн, якщо у вас є ЕЦП (електронний цифровий підпис). Отримати більш детальну інформацію можна в контакт-центрі банку.

Звернувшись до підтримки за адресою отримав такі умови операції.

▫️Мін сума - 20 тис дол

▫️Макс сума - 5 млн дол

▫️Комісія за угоду- 0.2%

▫️Дисконт- 10% (курс нбу мінус 10%)

▫️Вартість - 30% річних

▫️Макс термін - 2 міс (можлива лонгація)

Тобто кредит вийшов не з дешевих 😢, хоча сама ініціатива виглядає непогано.

PS. Оскільки банки оцінюють макро ризики в тому числі - можна скласти усі комісії та сбори та вирахувати індикативний відсоток, на який банк себе хеджує (а значить допускає ревальвацію в його межах) Ось Вам і таргет по курсу гривні від Альфи так би мовити.

Підписатись на Гроші Працюють.

{kind=link}

Нещодавно Уоррен Баффет виступив на церемонії вручення дипломів в університеті, який сам закінчив, де надав студентам чотири поради.

🔹 Знайдіть роботу, від якої ви будете отримувати задоволення. Працюйте на себе або на людей, якими ви захоплюєтесь і не погоджуйтесь на менше. Оберіть таку роботу, на яку б ви ходили із задоволенням, навіть не отримуючи оплати.

🔹 Навчіться спілкуватись. Ви маєте гарно писати та говорити, це допоможе вам знайомитись з людьми та будувати зв'язки.

🔹 Немає нічого кращого за читання, якщо хочете мати питливий розум. Тому читайте щодня, зокрема телеграм канали Артема та Сергія 🙂 Читаючи ви знайомитесь з автором заочно, він стає частиною вашого оточення та впливає на розвиток.

🔹 Не міряйте успіх грошима, або славою. «За свої 90 років я знав багато людей, які стали багатими, але їх життя не увінчалось успіхом» - каже Уоррен.

Цікаво, що з усіх порад немає жодної стосовно інвестицій та формування капіталу. Але ми це виправимо!

У середу, 7 вересня о 19:00 на цьому каналі на честь 5000 читачів я проведу прямий ефір на тему: «Стати Уореном Баффетом» де будемо розбирати, які дії максимізують ваші шанси на стрімке зростання капіталу.

🔥Розберемо:

▫️ Портфель Уоррена та останні зміни у ньому.

▫️ Карго культ у світі інвестицій.

▫️ Секретні інструменти Баффета, які збільшують дохідність.

▫️ Чому саме активні інвестори втрачають кошти, та як цьому запобігти.

✅ Запрошений гость ефіру - Сергій Мікулов, автор фінансового блогу- Балади Економного Рицаря!

Не пропустіть самі та пошарте цей пост другу. До зустрічі у середу о 19:00.

Підписатись на Гроші Працюють.

🔹 Знайдіть роботу, від якої ви будете отримувати задоволення. Працюйте на себе або на людей, якими ви захоплюєтесь і не погоджуйтесь на менше. Оберіть таку роботу, на яку б ви ходили із задоволенням, навіть не отримуючи оплати.

🔹 Навчіться спілкуватись. Ви маєте гарно писати та говорити, це допоможе вам знайомитись з людьми та будувати зв'язки.

🔹 Немає нічого кращого за читання, якщо хочете мати питливий розум. Тому читайте щодня, зокрема телеграм канали Артема та Сергія 🙂 Читаючи ви знайомитесь з автором заочно, він стає частиною вашого оточення та впливає на розвиток.

🔹 Не міряйте успіх грошима, або славою. «За свої 90 років я знав багато людей, які стали багатими, але їх життя не увінчалось успіхом» - каже Уоррен.

Цікаво, що з усіх порад немає жодної стосовно інвестицій та формування капіталу. Але ми це виправимо!

У середу, 7 вересня о 19:00 на цьому каналі на честь 5000 читачів я проведу прямий ефір на тему: «Стати Уореном Баффетом» де будемо розбирати, які дії максимізують ваші шанси на стрімке зростання капіталу.

🔥Розберемо:

▫️ Портфель Уоррена та останні зміни у ньому.

▫️ Карго культ у світі інвестицій.

▫️ Секретні інструменти Баффета, які збільшують дохідність.

▫️ Чому саме активні інвестори втрачають кошти, та як цьому запобігти.

✅ Запрошений гость ефіру - Сергій Мікулов, автор фінансового блогу- Балади Економного Рицаря!

Не пропустіть самі та пошарте цей пост другу. До зустрічі у середу о 19:00.

Підписатись на Гроші Працюють.

{kind=link}

Kyiv Invest Meetup для приватних інвесторів!

Вже 8 вересня збираємось, щоб масштабно говорити про інвестиції у відбудову разом з такими спікерами!

🔹Андрій Длігач - візіонер, економіст, стратег, Голова Ради Коаліції бізнес-спільнот за модернізацію України, тема виступу: "Коаліція бізнес-спільнот за модернізацію України"

🔹Гліб Вишлінський - виконавчий директор Центру економічної стратегії, тема виступу: "Реформи та економічне зростання"

🔹Тарас Бачиньский - засновник BK investment, створив/продав 50+ бізнесів, тема виступу: "M&A в умовах війни. Тренди та приклади"

🔹Констянтин Голубятніков - інвестор, з досвідом інвестицій у понад 50 проектів, на сумму біля 5.5 млн дол США, тема виступу: "Перспективні бізнеси, що залучають інвесторів у воєнний час"

БЛАГОДІЙНІСТЬ:

100% прибутку направляється до Благодійного фонду Сергія Притули.

Захід пройде в онлайн і оффлайн форматі.

Я іду ОФФЛАЙН ✅

▫️8 вересня | 17:00

▫️м. Київ, вул. Дорогожицька, 3.

▫️UNIT.City, 8B, зала UNIT.Core

👉Придбати квиток можна тут.

Підписатись на Гроші Працюють.

Вже 8 вересня збираємось, щоб масштабно говорити про інвестиції у відбудову разом з такими спікерами!

🔹Андрій Длігач - візіонер, економіст, стратег, Голова Ради Коаліції бізнес-спільнот за модернізацію України, тема виступу: "Коаліція бізнес-спільнот за модернізацію України"

🔹Гліб Вишлінський - виконавчий директор Центру економічної стратегії, тема виступу: "Реформи та економічне зростання"

🔹Тарас Бачиньский - засновник BK investment, створив/продав 50+ бізнесів, тема виступу: "M&A в умовах війни. Тренди та приклади"

🔹Констянтин Голубятніков - інвестор, з досвідом інвестицій у понад 50 проектів, на сумму біля 5.5 млн дол США, тема виступу: "Перспективні бізнеси, що залучають інвесторів у воєнний час"

БЛАГОДІЙНІСТЬ:

100% прибутку направляється до Благодійного фонду Сергія Притули.

Захід пройде в онлайн і оффлайн форматі.

Я іду ОФФЛАЙН ✅

▫️8 вересня | 17:00

▫️м. Київ, вул. Дорогожицька, 3.

▫️UNIT.City, 8B, зала UNIT.Core

👉Придбати квиток можна тут.

Підписатись на Гроші Працюють.

{kind=link}

Нещодавно в компанії проводили щомісячний інвест комітет. Вашій увазі тези доповідей, які зарезюмував фінансовий планер - Іван Воробей.

🔹Новини світу.

▫️Дуже великий ризик для світу зараз - боргова “бульбашка” на ринку нерухомості Китаю. Наразі борг більше за усю капіталізацію ринку золота.

▫️Європа заповнює сховища газом, і знаходиться вже біля граничних значень. Але це ніяк не означає, що криза пройшла повз. Для енегретичної незалежності треба 150-200% від газових сховищ. Оскільки резерв у 100% не покриває усих витрат сезону та передбачає докупівлю.

▫️На ринку праці США очікується погіршення ситуації. Але ринок може позитивно відреагувати на це. Бо тоді ФРС можуть трохи помʼякшити свою політику.

▫️Зараз довгострокові державні облігації США виглядають привабливо, оскільки історично вони показували екстрадохідність (у період зниження процентних ставок) через 1-2 роки після просадки.

🔹Військові облігації та євробонди.

▫️Валютні ОВДП можна купити без комісії та мінімального порогу входу в таких банках: Монобанк, Укргазбанк, Укрексімбанк, ПУМБ. А також Приватбанк з комісією 2000 грн.

▫️Дохідності: долар: 3,25-3,8%; євро: 2,4-2,5%

🔹Євробонди.

▫️10 серпня тримачі єврооблігацій України погодились на відстрочку виплат, після чого євробонди підскочили в середньому на 5%, але потім знову продовжили падіння. Дохідність єврооблігацій з погашенням у вересні 2023 зараз складає 272% річних.

🔹Євробонди Нафтогазу.

▫️Після того, як власники облігацій не погодились на відтермінування виплат, компанія опинилась в дефолті 26 липня. А 31 серпня Нафтогаз домовився з власниками облігацій з погашенням в липні 2024 року про відтермінування виплат на 2 роки до 2026 р.

🔹Макроекономічний огляд України.

▫️Курс USD/UAH залишається фіксованим 36,57.

▫️Готівковий курс стабілізувався на рівні 40,5-40,6

▫️Інфляція в серпні підвищилась до 23,8%, але темпи зростання зменшились.

▫️Облікова ставка залишається 25%.

▫️За січень-серпень 2022 держбюджет виконано з дефіцитом 416,9 млрд грн (проти запланованого 864,2 млрд грн)

▫️Все більшу частку у фінансуванні держбюджету займають гранти (липень - 17% , серпень - 26%), у той час як внутрішні облігації роблять менший вклад.

Можливо, через це уряд і не спішить підвищувати дохідність по ОВДП.

🔹Депозити.

▫️Майже всі банки потроху підвищують відсоткові ставки. Індекс ставок по депозитах на 12 місяців: 11,12% гривня, 1,03% долар, 0,32% євро.

🔹Корпоративні облігації.

▫️Кредитсервіс та ін компанії групи: можна придбати облігації з дохідністю 22% в грн.

▫️ЕСКА: обслуговування нових угод відбувається в норм режимі. Ще не довоєнний рівень, але вже набагато краще ніж навесні цього року. Проблемною залишається будівельна техніка, яка майже не має попиту.

▫️ICU почали продавати облігаційні фонди.

🔹Нерухомість.

▫️Ціни на новобудови в Україні, в основному, виросли.

Лідери: Одеська, Закарпатська, Львівська та Чернівецька області.

▫️Попит на оренду житла в Києві повернувся до довоєнного рівня.

▫️Фактична кількість угод купівлі-продажу потроху росте, але не стрімко.

Найбільший попит на квартири з ремонтом і, бажано, умеблюванням.

▫️Ощадбанк перший серед банків відновив іпотечне кредитування з 29 липня.

🔹Земля.

▫️Довоєнна статистика: 621 угода щодня загальною площею 1,65 тис га.

- Липень 2022: 138 угод щодня, 0,25 тис га

- Серпень 2022: 243 угоди щодня, 0,32 тис га

▫️Регіони з найактивнішим ринком землі: Кіровоградщина, Вінничина, Полтавщина, Хмельниччина та Дніпропетровщина.

▫️Через кого купити землю (та їх особливості):

- КупиПай (онлайн база земельних ділянок; самостійних пошук пропозиції на сайті)

- Land Club (угода під ключ за дорученням покупця)

- Твоє Коло (угода під ключ за дорученням з обовʼязковим продажем землі при настанні ринкової вартості, зазначеної в договорі. При відмові від продажу вступають в дію комісії: 24% з оренди та 12% з різниці між ринковою ціною і ціною купівлі)

- Володар (угода під ключ).

Корисно? Пошарь другу 🇺🇦

Підписатись на Гроші Працюють.

🔹Новини світу.

▫️Дуже великий ризик для світу зараз - боргова “бульбашка” на ринку нерухомості Китаю. Наразі борг більше за усю капіталізацію ринку золота.

▫️Європа заповнює сховища газом, і знаходиться вже біля граничних значень. Але це ніяк не означає, що криза пройшла повз. Для енегретичної незалежності треба 150-200% від газових сховищ. Оскільки резерв у 100% не покриває усих витрат сезону та передбачає докупівлю.

▫️На ринку праці США очікується погіршення ситуації. Але ринок може позитивно відреагувати на це. Бо тоді ФРС можуть трохи помʼякшити свою політику.

▫️Зараз довгострокові державні облігації США виглядають привабливо, оскільки історично вони показували екстрадохідність (у період зниження процентних ставок) через 1-2 роки після просадки.

🔹Військові облігації та євробонди.

▫️Валютні ОВДП можна купити без комісії та мінімального порогу входу в таких банках: Монобанк, Укргазбанк, Укрексімбанк, ПУМБ. А також Приватбанк з комісією 2000 грн.

▫️Дохідності: долар: 3,25-3,8%; євро: 2,4-2,5%

🔹Євробонди.

▫️10 серпня тримачі єврооблігацій України погодились на відстрочку виплат, після чого євробонди підскочили в середньому на 5%, але потім знову продовжили падіння. Дохідність єврооблігацій з погашенням у вересні 2023 зараз складає 272% річних.

🔹Євробонди Нафтогазу.

▫️Після того, як власники облігацій не погодились на відтермінування виплат, компанія опинилась в дефолті 26 липня. А 31 серпня Нафтогаз домовився з власниками облігацій з погашенням в липні 2024 року про відтермінування виплат на 2 роки до 2026 р.

🔹Макроекономічний огляд України.

▫️Курс USD/UAH залишається фіксованим 36,57.

▫️Готівковий курс стабілізувався на рівні 40,5-40,6

▫️Інфляція в серпні підвищилась до 23,8%, але темпи зростання зменшились.

▫️Облікова ставка залишається 25%.

▫️За січень-серпень 2022 держбюджет виконано з дефіцитом 416,9 млрд грн (проти запланованого 864,2 млрд грн)

▫️Все більшу частку у фінансуванні держбюджету займають гранти (липень - 17% , серпень - 26%), у той час як внутрішні облігації роблять менший вклад.

Можливо, через це уряд і не спішить підвищувати дохідність по ОВДП.

🔹Депозити.

▫️Майже всі банки потроху підвищують відсоткові ставки. Індекс ставок по депозитах на 12 місяців: 11,12% гривня, 1,03% долар, 0,32% євро.

🔹Корпоративні облігації.

▫️Кредитсервіс та ін компанії групи: можна придбати облігації з дохідністю 22% в грн.

▫️ЕСКА: обслуговування нових угод відбувається в норм режимі. Ще не довоєнний рівень, але вже набагато краще ніж навесні цього року. Проблемною залишається будівельна техніка, яка майже не має попиту.

▫️ICU почали продавати облігаційні фонди.

🔹Нерухомість.

▫️Ціни на новобудови в Україні, в основному, виросли.

Лідери: Одеська, Закарпатська, Львівська та Чернівецька області.

▫️Попит на оренду житла в Києві повернувся до довоєнного рівня.

▫️Фактична кількість угод купівлі-продажу потроху росте, але не стрімко.

Найбільший попит на квартири з ремонтом і, бажано, умеблюванням.

▫️Ощадбанк перший серед банків відновив іпотечне кредитування з 29 липня.

🔹Земля.

▫️Довоєнна статистика: 621 угода щодня загальною площею 1,65 тис га.

- Липень 2022: 138 угод щодня, 0,25 тис га

- Серпень 2022: 243 угоди щодня, 0,32 тис га

▫️Регіони з найактивнішим ринком землі: Кіровоградщина, Вінничина, Полтавщина, Хмельниччина та Дніпропетровщина.

▫️Через кого купити землю (та їх особливості):

- КупиПай (онлайн база земельних ділянок; самостійних пошук пропозиції на сайті)

- Land Club (угода під ключ за дорученням покупця)

- Твоє Коло (угода під ключ за дорученням з обовʼязковим продажем землі при настанні ринкової вартості, зазначеної в договорі. При відмові від продажу вступають в дію комісії: 24% з оренди та 12% з різниці між ринковою ціною і ціною купівлі)

- Володар (угода під ключ).

Корисно? Пошарь другу 🇺🇦

Підписатись на Гроші Працюють.

{kind=link}

Як отримати 25% кешбеку на будь-які покупки у Сільпо. 💵

Пише Андрій - учасник спільноти iPlan Talks.

Якщо ви витрачаєте гроші в Сільпо, зараз є можливість трошки оптимізувати витрати. Сільпо продає подарункові сертифікати, якщо ви сплачуєте сертіфікат з карти мастеркард, то на сертіфікат 200 грн, мастеркард накидує 50 грн, а це 25% 👌

Сертифікатів можна прикупити купу 😈

🔹З незручностей:

🔸 Вам доведеться з сайту сільпо показувати штрих код кожного сертифікату тьоті на касі (в аплікусі, я чогось куплених сертифікатів не зміг знайти)

🔸Cертифікат не можна використати частково (зі слів тьоті на касі)

🔥 На одну покупку можна використати декілька сертифікатів, а решту доплатити налом або карткою.

👉Детальніше про акцію на сайті.

Цікаві обговорення та корисні ефіри у спільноті iPlan Talks.

Корисно? Пошарь другу 🇺🇦

Підписатись на Гроші Працюють.

Пише Андрій - учасник спільноти iPlan Talks.

Якщо ви витрачаєте гроші в Сільпо, зараз є можливість трошки оптимізувати витрати. Сільпо продає подарункові сертифікати, якщо ви сплачуєте сертіфікат з карти мастеркард, то на сертіфікат 200 грн, мастеркард накидує 50 грн, а це 25% 👌

Сертифікатів можна прикупити купу 😈

🔹З незручностей:

🔸 Вам доведеться з сайту сільпо показувати штрих код кожного сертифікату тьоті на касі (в аплікусі, я чогось куплених сертифікатів не зміг знайти)

🔸Cертифікат не можна використати частково (зі слів тьоті на касі)

🔥 На одну покупку можна використати декілька сертифікатів, а решту доплатити налом або карткою.

👉Детальніше про акцію на сайті.

Цікаві обговорення та корисні ефіри у спільноті iPlan Talks.

Корисно? Пошарь другу 🇺🇦

Підписатись на Гроші Працюють.

{kind=link}

🔥6 вересня 2022 року Netflix випустив документальний фільм про особисті фінанси.

Оригінальна назва - Get Smart With Money. Переклад різний, але мені найбільше сподобалась назва - "Розберись з грошима".

Історія розповідає про чотирьох фінансових радників, які протягом року допомагають чотирьом американцям подолати свої фінансові проблеми.

Кожна людина має різні цілі: заробити більше, почати інвестувати, виплатити борг і накопичити на пенсію.

По коментарях та рейтингу фільм виявився неоднозначним - глядачі поділились на дві категорії. Одних фільм змотивував до дій, інші кажуть що «історії занадто художні та ідеальні» - таке тільки у фільмі і буває або в дитячих мріях.

І дійсно, в дитинстві багато хто з нас мріяв управляти великою компанією та бути при грошах. Проте кожен з нас особисто, або сім'я - це і є компанія (домашнє господарство).

Ви маєте усі атрибути компанії: майно, доходи, витрати, податки, зобов'язання.

▪️Ви ведете переговори: підключаючи інтернет або записуючи дитину у садочок.

▪️Шукаєте постачальника: вибираючи нові кросівки або пакетний тур.

▪️Відкриваєте рахунки в банках: розрахункові, депозитні, кредитні.

▪️Ваш дохід - це виторг вашої компанії.

▪️Базові витрати (їжа, комуналка, медицина, транспорт) - це собівартість, сума необхідна для підтримки стану, спроможного вести діяльність.

▪️ Покупка техніки та меблі - адмін витрати.

▪️ Подорожі, кафе, кіно - це Ваш корпоратив =)

Але чи в багатьох «майбутніх підприємців» є прибуток на рівні особистих фінансів?

На жаль статистика говорить, що більшість громадян не мають навіть достатнього резерву 🤨 Люди нехтуюсь базовими правилами управління грошима, про які до речі йдеться і у фільмі.

Ми в iplan.ua вирішили колективно обговорити цей фільм на прямому ефірі.

👉У цю середу на ютуб каналі Сімейний Бюджет о 19:00.

Кожен планер передивившись фільм зробив власні висновки, навколо яких ми і побудуємо дискусію. Ну і Ваші питання звісно 😊

Приходьте на ефір і передивіться за змоги фільм. Можна на самому Нетфліксі або знайти безплатно, наприклад на HD rezka.

Корисно? Пошарь другу 🇺🇦

Підписатись на Гроші Працюють.

Оригінальна назва - Get Smart With Money. Переклад різний, але мені найбільше сподобалась назва - "Розберись з грошима".

Історія розповідає про чотирьох фінансових радників, які протягом року допомагають чотирьом американцям подолати свої фінансові проблеми.

Кожна людина має різні цілі: заробити більше, почати інвестувати, виплатити борг і накопичити на пенсію.

По коментарях та рейтингу фільм виявився неоднозначним - глядачі поділились на дві категорії. Одних фільм змотивував до дій, інші кажуть що «історії занадто художні та ідеальні» - таке тільки у фільмі і буває або в дитячих мріях.

І дійсно, в дитинстві багато хто з нас мріяв управляти великою компанією та бути при грошах. Проте кожен з нас особисто, або сім'я - це і є компанія (домашнє господарство).

Ви маєте усі атрибути компанії: майно, доходи, витрати, податки, зобов'язання.

▪️Ви ведете переговори: підключаючи інтернет або записуючи дитину у садочок.

▪️Шукаєте постачальника: вибираючи нові кросівки або пакетний тур.

▪️Відкриваєте рахунки в банках: розрахункові, депозитні, кредитні.

▪️Ваш дохід - це виторг вашої компанії.

▪️Базові витрати (їжа, комуналка, медицина, транспорт) - це собівартість, сума необхідна для підтримки стану, спроможного вести діяльність.

▪️ Покупка техніки та меблі - адмін витрати.

▪️ Подорожі, кафе, кіно - це Ваш корпоратив =)

Але чи в багатьох «майбутніх підприємців» є прибуток на рівні особистих фінансів?

На жаль статистика говорить, що більшість громадян не мають навіть достатнього резерву 🤨 Люди нехтуюсь базовими правилами управління грошима, про які до речі йдеться і у фільмі.

Ми в iplan.ua вирішили колективно обговорити цей фільм на прямому ефірі.

👉У цю середу на ютуб каналі Сімейний Бюджет о 19:00.

Кожен планер передивившись фільм зробив власні висновки, навколо яких ми і побудуємо дискусію. Ну і Ваші питання звісно 😊

Приходьте на ефір і передивіться за змоги фільм. Можна на самому Нетфліксі або знайти безплатно, наприклад на HD rezka.

Корисно? Пошарь другу 🇺🇦

Підписатись на Гроші Працюють.

{kind=link}

🧐 Куди інвестувати?

Раціональне фінансове планування передбачає підбір інструментів відповідно до фінансових цілей. Проте навіть маючи чіткі фінансові цілі не завжди легко обрати оптимальну інвестицію.

Здебільшого інвестор робить вибір на основі показника - ДОХІДНІСТЬ.

Трохи рідше - оцінює ризикованість інвестиції. Але критеріїв для вибору інструменту набагато більше.

Ось базовий список: 11 критеріїв, на які варто звернути увагу перед тим, як вкладати гроші.

💵Валюта - в якій валюта ваша інвестиція, чи збігатється вона з валютою вашої цілі, або чи розумієте ви який валютний ризик приймаєте?

🇺🇦Країна - де фізично знаходиться ваш актив? Чи задовольняє це вас?

🥊Ступінь ризику - наскільки великий ризик втратити гроші, або не прийти до бажаного результату. І це не лише про волатильність, а й про ризики контрагента.

👔Менеджмент - просто чи складно управляти активом? Приклад: банківський депозит - досить просто, нерухомість - вже складніше.

📈Реальна дохідність - чи обігруєте ви інфляцію та наскільки приваблива інвестиція з точки зору зростання купівельної спроможності вкладу.

💰Наявність грошового потоку - для деяких цілей/інвесторів важливо мати регулярні грошові надходження.

🔮Прогнозованість результату- як легко обрахувати кінцевий результат інвестування? Депозит - досить прогнозовано на терміні вкладу що збігається зі строком цілі. Для ринку акцій вже не відбудешся звичайним калькулятором складного відсотка. Тут треба статистичне моделювання.

👮♂️Убезпечення (від посягань) - для когось важливо зберегти гроші від правоохоронних органів чи навіть членів родини.

🤑Комісійні витрати - як дорого обходиться вам обслуговування активу.

🏦Податкова ефективність - яке навантаження на дохідність накладають податки.

💸Ліквідність - як швидко та без втрат можна перетворити інвестицію на гроші.

Це базові критерії, кожен інвестор може розширяти список. Раджу зробити порівняльну таблицю де проаналізувати доступні для інвестування інструменти - це дозволить ширше поглянути на інвестиційний ландшафт та прийняти зважене рішення.

А про перелік доступних інструментів інвестування для українців, сьогодні о 19:00 на прямому ефірі в iPlan Talks - розкаже Оксана Балабан.

Корисно? Поділись з другом 🇺🇦

Підписатись на Гроші Працюють.

Раціональне фінансове планування передбачає підбір інструментів відповідно до фінансових цілей. Проте навіть маючи чіткі фінансові цілі не завжди легко обрати оптимальну інвестицію.

Здебільшого інвестор робить вибір на основі показника - ДОХІДНІСТЬ.

Трохи рідше - оцінює ризикованість інвестиції. Але критеріїв для вибору інструменту набагато більше.

Ось базовий список: 11 критеріїв, на які варто звернути увагу перед тим, як вкладати гроші.

💵Валюта - в якій валюта ваша інвестиція, чи збігатється вона з валютою вашої цілі, або чи розумієте ви який валютний ризик приймаєте?

🇺🇦Країна - де фізично знаходиться ваш актив? Чи задовольняє це вас?

🥊Ступінь ризику - наскільки великий ризик втратити гроші, або не прийти до бажаного результату. І це не лише про волатильність, а й про ризики контрагента.

👔Менеджмент - просто чи складно управляти активом? Приклад: банківський депозит - досить просто, нерухомість - вже складніше.

📈Реальна дохідність - чи обігруєте ви інфляцію та наскільки приваблива інвестиція з точки зору зростання купівельної спроможності вкладу.

💰Наявність грошового потоку - для деяких цілей/інвесторів важливо мати регулярні грошові надходження.

🔮Прогнозованість результату- як легко обрахувати кінцевий результат інвестування? Депозит - досить прогнозовано на терміні вкладу що збігається зі строком цілі. Для ринку акцій вже не відбудешся звичайним калькулятором складного відсотка. Тут треба статистичне моделювання.

👮♂️Убезпечення (від посягань) - для когось важливо зберегти гроші від правоохоронних органів чи навіть членів родини.

🤑Комісійні витрати - як дорого обходиться вам обслуговування активу.

🏦Податкова ефективність - яке навантаження на дохідність накладають податки.

💸Ліквідність - як швидко та без втрат можна перетворити інвестицію на гроші.

Це базові критерії, кожен інвестор може розширяти список. Раджу зробити порівняльну таблицю де проаналізувати доступні для інвестування інструменти - це дозволить ширше поглянути на інвестиційний ландшафт та прийняти зважене рішення.

А про перелік доступних інструментів інвестування для українців, сьогодні о 19:00 на прямому ефірі в iPlan Talks - розкаже Оксана Балабан.

Корисно? Поділись з другом 🇺🇦

Підписатись на Гроші Працюють.

{kind=link}

🤔 Чи варто інвестувати більше після падіння ринку?

Одне з найпоширеніших запитань, яке інвестор собі задає. Особливо зараз, коли ми стикаємось з цим на практиці. 📉

Наприклад, якщо ви спочатку інвестували 500 доларів на місяць, чи варто подвоїти їх до 1000 доларів на місяць, коли ринок впаде на 20%, 30%? Це здається логічним, оскільки ви маєте певну знижку на актив.

Ось деякі результати з цього питання по ринку США та за його межами.

🔸З 1926 року, майбутні доходи, збільшуються лише під час спаду на 40% або більше. На картинці представлені майбутні річні доходи за один, три та п’ять років індекса S&P 500, відповідно до рівня просадки ринку перед цим.

🔹 Середня річна прибутковість за один, три та п’ять років, коли ринок падає на >20% або >30%, майже ідентична прибутковості ринку за весь час. Це свідчить про те, що немає жодної додаткової вигоди від інвестування під час просадок такого масштабу.

🔹 Однак, після падіння на 40%+ індекс S&P 500 має тенденцію до більш різкого відновлення. Це дозволяє трохи підзаробити, хоча беручи до уваги -40% нереалізованого збитку по основному вкладу 😭 - термін підзаробити тут недоречний)

🔸На другому графіку представлена такаж статистика але вже за менший проміжок. Для тих, хто любить казати про "зараз світ змінився". Дані можете проаналізувати самостійно.

🔸Третій графік - аналіз Всесвітнього індексу країн за межами США («ACWI ex US»), починаючи з 1988 року, Виглядає, що вигода від інвестування після падіння у міжнародні акції - присутня. При просадці вже від 20% історично дохідність такого індексу була більша за середню протягом 1-2-5 років.

Враховуючи наведену вище інформацію, інвестувати більше після падіння ринку здається гарною ідеєю (особливо в міжнарожні акції). Однак є одна проблема - гроші не беруться з повітря.🤔

👉 Якщо ви тримаєте часину коштів в очікуванні просадки - то значить ці гроші знаходяться в ліквідному активі, або у кеші - що не приносить достатній дохід, поки ви очікуєте просадку. Таким чином ви втрачаєте потенційний прибуток. Наприклад після кризи 2009 року ви б очікували наступну значну просадку - 10 років.

👉 Якщо ви реагуєте на падіння уже по факту - значить ви змінюєте своє фінансове положення, щоб знайти екстра гроші - починаєте економити, відмовлятись від певних цілей або витрат, що впливає на комфорт життя, або ще гірше - продаєте інші активи.

PS. Я бачив багато досліджень які відстоюють обидві стратегії і в кожній були свої аргументи та графіки. Завжди оцінюйте питання всебічно.

Корисно? Поділись з другом 🇺🇦

Підписатись на Гроші Працюють.

Одне з найпоширеніших запитань, яке інвестор собі задає. Особливо зараз, коли ми стикаємось з цим на практиці. 📉

Наприклад, якщо ви спочатку інвестували 500 доларів на місяць, чи варто подвоїти їх до 1000 доларів на місяць, коли ринок впаде на 20%, 30%? Це здається логічним, оскільки ви маєте певну знижку на актив.

Ось деякі результати з цього питання по ринку США та за його межами.

🔸З 1926 року, майбутні доходи, збільшуються лише під час спаду на 40% або більше. На картинці представлені майбутні річні доходи за один, три та п’ять років індекса S&P 500, відповідно до рівня просадки ринку перед цим.

🔹 Середня річна прибутковість за один, три та п’ять років, коли ринок падає на >20% або >30%, майже ідентична прибутковості ринку за весь час. Це свідчить про те, що немає жодної додаткової вигоди від інвестування під час просадок такого масштабу.

🔹 Однак, після падіння на 40%+ індекс S&P 500 має тенденцію до більш різкого відновлення. Це дозволяє трохи підзаробити, хоча беручи до уваги -40% нереалізованого збитку по основному вкладу 😭 - термін підзаробити тут недоречний)

🔸На другому графіку представлена такаж статистика але вже за менший проміжок. Для тих, хто любить казати про "зараз світ змінився". Дані можете проаналізувати самостійно.

🔸Третій графік - аналіз Всесвітнього індексу країн за межами США («ACWI ex US»), починаючи з 1988 року, Виглядає, що вигода від інвестування після падіння у міжнародні акції - присутня. При просадці вже від 20% історично дохідність такого індексу була більша за середню протягом 1-2-5 років.

Враховуючи наведену вище інформацію, інвестувати більше після падіння ринку здається гарною ідеєю (особливо в міжнарожні акції). Однак є одна проблема - гроші не беруться з повітря.🤔

👉 Якщо ви тримаєте часину коштів в очікуванні просадки - то значить ці гроші знаходяться в ліквідному активі, або у кеші - що не приносить достатній дохід, поки ви очікуєте просадку. Таким чином ви втрачаєте потенційний прибуток. Наприклад після кризи 2009 року ви б очікували наступну значну просадку - 10 років.

👉 Якщо ви реагуєте на падіння уже по факту - значить ви змінюєте своє фінансове положення, щоб знайти екстра гроші - починаєте економити, відмовлятись від певних цілей або витрат, що впливає на комфорт життя, або ще гірше - продаєте інші активи.

PS. Я бачив багато досліджень які відстоюють обидві стратегії і в кожній були свої аргументи та графіки. Завжди оцінюйте питання всебічно.

Корисно? Поділись з другом 🇺🇦

Підписатись на Гроші Працюють.

{kind=link}

🏦ПриватБанк приєднався до клубу: «Валютний депозит за гривню»

👉Відтепер купити валюту під депозит можна і в ньому.

📈Поточний курс 37.45 грн. за 1 долар США.

Підписатись на Гроші Працюють.

👉Відтепер купити валюту під депозит можна і в ньому.

📈Поточний курс 37.45 грн. за 1 долар США.

Підписатись на Гроші Працюють.

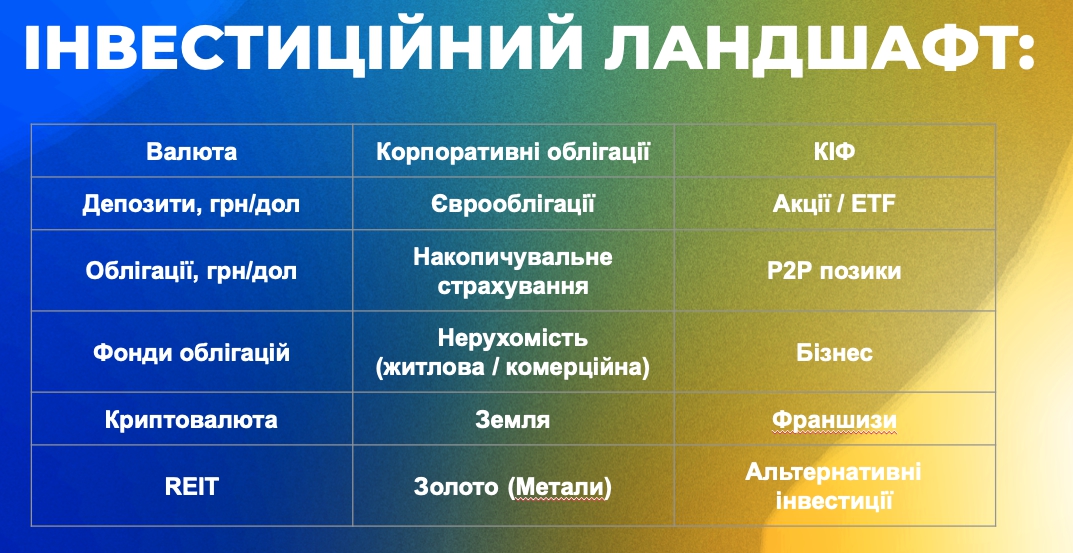

🇺🇦 Інвестиційний ландшафт України. Осінь 2022

Нещодавно в спільноті iPlan Talks проводили ефір на тему інвестиційних можливостей для українців станом на осінь 2022 року. Спікером була фінансова радниця Оксана Балабан. Ось її резюме з ефіру.

Ризики інвестицій в Україні зростають. А чи зростає дохідність? Доступні інструменти на ринку України сьогодні:

🔹Депозити

Ставки зростають, хоч і дуже потихенько. Державні банки (Укрексім та Укргаз) пропонують вигідні умови для короткострокових депозитів на 3 міс. (до 12,5%). Оформляти більш довгі депозити зараз немає сенсу.

Маємо хорошу можливість конвертувати гривню у валюту по вигідному курсу через валютні депозити. У Моно, Укргаз, Райффайзені, ІЗІ та Прокредитбанку це можна зробити онлайн на суму по 50 тис. грн/міс

🔹Військові облігації

Попит на гривневі ОВДП падає, вигідно брати лише короткострокові. На вторинному ринку через ICU та Універ можна придбати ОВДП з вищою дохідністю – 17-18%. Валютні облігації від 1 шт та без комісії можна онлайн купити через Моно, а також через Укргазбанк, Укрексім та ПУМБ

🔹Єврооблігації

Інвестори не вірять у швидке відновлення української економіки, тож ціна на євробонди продовжує падати.

Зафіксувались на рівні 20-35% від номіналу. Ставити «все на червоне» дуже ризиково.

🔹Корпоративні облігації

Кредитсервіс (Кардсервіс) продають облігації з дохідністю 22%, ЕСКА – під 17%. Та чи вартує ця гра свічок? Надійніше обрати військові облігації.

🔹Нерухомість

Ціни на новобудови в Україні, в основному, виросли в гривневому еквіваленті. У доларах - знизились до 10%.

На вторинному ринку можна "торгуватись". Попит диктує ціни. Самі забудовники налаштовані песимістично. У першу чергу, через відсутність ресурсів та непередбачуваність державної політики.

🔹Земля

Ринок землі оживає, кількість укладених угод щомісяця зростає. Регіони з найактивнішим ринком землі: Кіровоградщина, Вінничина, Полтавщина, Хмельниччина та Дніпровщина.

🔹Золото

З 20 серпня НБУ дозволив банкам продавати злитки.

Перед покупкою уточняйте, чи можна даний злиток продати цьому ж банку, а також іншим. Зважайте на високий спред (до 30%) та враховуйте коливання ціни на золото.

Обирайте інструменти відповідно до своїх фінансових цілей!

Запис цього та іншого ефіру можна подивитись у спільноті iPlan Talks.

Корисно? Поділись з другом 🇺🇦

Підписатись на Гроші Працюють.

Нещодавно в спільноті iPlan Talks проводили ефір на тему інвестиційних можливостей для українців станом на осінь 2022 року. Спікером була фінансова радниця Оксана Балабан. Ось її резюме з ефіру.

Ризики інвестицій в Україні зростають. А чи зростає дохідність? Доступні інструменти на ринку України сьогодні:

🔹Депозити

Ставки зростають, хоч і дуже потихенько. Державні банки (Укрексім та Укргаз) пропонують вигідні умови для короткострокових депозитів на 3 міс. (до 12,5%). Оформляти більш довгі депозити зараз немає сенсу.

Маємо хорошу можливість конвертувати гривню у валюту по вигідному курсу через валютні депозити. У Моно, Укргаз, Райффайзені, ІЗІ та Прокредитбанку це можна зробити онлайн на суму по 50 тис. грн/міс

🔹Військові облігації

Попит на гривневі ОВДП падає, вигідно брати лише короткострокові. На вторинному ринку через ICU та Універ можна придбати ОВДП з вищою дохідністю – 17-18%. Валютні облігації від 1 шт та без комісії можна онлайн купити через Моно, а також через Укргазбанк, Укрексім та ПУМБ

🔹Єврооблігації

Інвестори не вірять у швидке відновлення української економіки, тож ціна на євробонди продовжує падати.

Зафіксувались на рівні 20-35% від номіналу. Ставити «все на червоне» дуже ризиково.

🔹Корпоративні облігації

Кредитсервіс (Кардсервіс) продають облігації з дохідністю 22%, ЕСКА – під 17%. Та чи вартує ця гра свічок? Надійніше обрати військові облігації.

🔹Нерухомість

Ціни на новобудови в Україні, в основному, виросли в гривневому еквіваленті. У доларах - знизились до 10%.

На вторинному ринку можна "торгуватись". Попит диктує ціни. Самі забудовники налаштовані песимістично. У першу чергу, через відсутність ресурсів та непередбачуваність державної політики.

🔹Земля

Ринок землі оживає, кількість укладених угод щомісяця зростає. Регіони з найактивнішим ринком землі: Кіровоградщина, Вінничина, Полтавщина, Хмельниччина та Дніпровщина.

🔹Золото

З 20 серпня НБУ дозволив банкам продавати злитки.

Перед покупкою уточняйте, чи можна даний злиток продати цьому ж банку, а також іншим. Зважайте на високий спред (до 30%) та враховуйте коливання ціни на золото.

Обирайте інструменти відповідно до своїх фінансових цілей!

Запис цього та іншого ефіру можна подивитись у спільноті iPlan Talks.

Корисно? Поділись з другом 🇺🇦

Підписатись на Гроші Працюють.

{kind=link}

🔴 Гривневі перекази на Wise - прощавайте!

🔹Національний банк з 5 жовтня повертає заборону на Р2Р-перекази з гривневих платіжних карток українських банків на картки іноземних банків.

🔹Також громадяни можуть переказувати кошти між гривневими платіжними картками українських банків, незалежно від країни фактичного перебування клієнта.

🔹Крім того, зберігатиметься дозвіл на Р2Р-перекази з валютних платіжних карток українських банків на картки іноземних банків у межах щомісячного ліміту в розмірі 100 тис. грн (в еквіваленті), який є спільним для цих операцій та для операцій, що належать до "quasi cash".

🔹НБУ збільшив із 50 тис. грн до 100 тис. грн (в еквіваленті) щомісячний ліміт на купівлю громадянами безготівкової іноземної валюти з подальшим розміщенням на безвідкличний депозит від трьох місяців.

🔴 Тобто поповнювати рахунок Interactive Brokers з гривневих карток можна лише через прокладку у вигляді 3-місячного депозиту.

👉 Джерело від НБУ

Корисно? Поділись з другом 🇺🇦

Підписатись на Гроші Працюють.

🔹Національний банк з 5 жовтня повертає заборону на Р2Р-перекази з гривневих платіжних карток українських банків на картки іноземних банків.

🔹Також громадяни можуть переказувати кошти між гривневими платіжними картками українських банків, незалежно від країни фактичного перебування клієнта.

🔹Крім того, зберігатиметься дозвіл на Р2Р-перекази з валютних платіжних карток українських банків на картки іноземних банків у межах щомісячного ліміту в розмірі 100 тис. грн (в еквіваленті), який є спільним для цих операцій та для операцій, що належать до "quasi cash".

🔹НБУ збільшив із 50 тис. грн до 100 тис. грн (в еквіваленті) щомісячний ліміт на купівлю громадянами безготівкової іноземної валюти з подальшим розміщенням на безвідкличний депозит від трьох місяців.

🔴 Тобто поповнювати рахунок Interactive Brokers з гривневих карток можна лише через прокладку у вигляді 3-місячного депозиту.

👉 Джерело від НБУ

Корисно? Поділись з другом 🇺🇦

Підписатись на Гроші Працюють.

{kind=link}

👉Від завтра (1 жовтня) ПриватБанк збільшує комісію на гривневі P2P перекази закордон до 4% (мін 50 грн).

Корисно? Поділись з другом 🇺🇦

Підписатись на Гроші Працюють.

Корисно? Поділись з другом 🇺🇦

Підписатись на Гроші Працюють.

Де вигідно купити валюту? 🏦

НБУ усіляко намагається обмежити крутильщіків Бінансу антиспекулятивними заходами, проте заохочує купувати валюту та тримати її в Україні за допомогою депозитів.

Не дивлячись на те, що сьогодні лише 1 жовтя (ще 4 дні, до анонсованих НБУ змін) проте деякі банки вже підняли ліміт на депозити з 50к до 100к грн.

Від сьогодні оформити депозит на 100к можна в Монобанку, про це Олег Гороховський повідомив у своєму телеграм.

👉 Кількість банків, які надають таку послугу - вже понад 30.

Хтось заманює збільшеним лімітом, хтось низьким курсом конвертації. Проте не слід забувати, що разом з обмінним курсом банк може списувати комісію за таку операцію. Тому варту оцінювати "реальний обмінний курс" з врахуванням трансакційних витрат на поповнення, обсін та знаття депозиту. Також слід врахувати, що десь відсотки по депозиту нульові, а інші банки пропонують якусь дохідність.

Ось декілька популярних банків з онлайн процедурою відкриття депозиту та їх умови на сьогодні. Мінімальний срок депозиту - 3 міс. Зняття готівкою у відділенні (при наявності валюти, або на валютний рахунок/картку).

🔹ПриватБанк

▪️Реальний курс обміну - 37,45

▪️Відсотки - 0,01%

🔹МоноБанк (ліміт 100 000 грн)

▪️Реальний курс обміну - 37,95

▪️Відсотки - 0,01%

🔹СенсБанк (Альфа)

▪️Реальний курс обміну - 37,40

▪️Відсотки - 2,5%

🔹Райфайзен

▪️Реальний курс обміну - 37,45

▪️Відсотки - 0,01%

🔹ЕкоБанк (УкрГаз)

▪️Реальний курс обміну - 37,12

▪️Відсотки - 0,15%

🔹А-банк

▪️Реальний курс обміну - 38,02

▪️Відсотки - 0,1%

Зауважу, що існують банк з більш вигідним курсом обміну - ІзіБанк, Альянс, Альт і тд. Можна знайти курс нижче за 37 грн/$

⚠️ Перед обранням банку та відкриттям депозиту зважуйте усі ризики! ФГВФО повертає вклади у гривні.

🎁 Бонус за реєстрацію.

Моно 50 грн | Альфа 100 грн

БВР 50 грн | А-банк 50 грн

НБУ усіляко намагається обмежити крутильщіків Бінансу антиспекулятивними заходами, проте заохочує купувати валюту та тримати її в Україні за допомогою депозитів.

Не дивлячись на те, що сьогодні лише 1 жовтя (ще 4 дні, до анонсованих НБУ змін) проте деякі банки вже підняли ліміт на депозити з 50к до 100к грн.

Від сьогодні оформити депозит на 100к можна в Монобанку, про це Олег Гороховський повідомив у своєму телеграм.

👉 Кількість банків, які надають таку послугу - вже понад 30.

Хтось заманює збільшеним лімітом, хтось низьким курсом конвертації. Проте не слід забувати, що разом з обмінним курсом банк може списувати комісію за таку операцію. Тому варту оцінювати "реальний обмінний курс" з врахуванням трансакційних витрат на поповнення, обсін та знаття депозиту. Також слід врахувати, що десь відсотки по депозиту нульові, а інші банки пропонують якусь дохідність.

Ось декілька популярних банків з онлайн процедурою відкриття депозиту та їх умови на сьогодні. Мінімальний срок депозиту - 3 міс. Зняття готівкою у відділенні (при наявності валюти, або на валютний рахунок/картку).

🔹ПриватБанк

▪️Реальний курс обміну - 37,45

▪️Відсотки - 0,01%

🔹МоноБанк (ліміт 100 000 грн)

▪️Реальний курс обміну - 37,95

▪️Відсотки - 0,01%

🔹СенсБанк (Альфа)

▪️Реальний курс обміну - 37,40

▪️Відсотки - 2,5%

🔹Райфайзен

▪️Реальний курс обміну - 37,45

▪️Відсотки - 0,01%

🔹ЕкоБанк (УкрГаз)

▪️Реальний курс обміну - 37,12

▪️Відсотки - 0,15%

🔹А-банк

▪️Реальний курс обміну - 38,02

▪️Відсотки - 0,1%

Зауважу, що існують банк з більш вигідним курсом обміну - ІзіБанк, Альянс, Альт і тд. Можна знайти курс нижче за 37 грн/$

⚠️ Перед обранням банку та відкриттям депозиту зважуйте усі ризики! ФГВФО повертає вклади у гривні.

🎁 Бонус за реєстрацію.

Моно 50 грн | Альфа 100 грн

БВР 50 грн | А-банк 50 грн

{kind=link}

Очікуємо цікаве відкриття ринків сьогодні 🧐

Крупні банки: Credit Suisse і Deutsche Bank знаходяться на грані банкрутства.

Минулого тижня акції найбільшого банку Німеччини досягли рекордних мінімумів. Акції Credit Suisse теж впали до рівня 2008 року, час світової фінансової кризи

👔 У них на двох 2,7 трлн активів під управлінням.

🍏 Для прикладу, капіталізація Apple - 2,2 трлн.

📈 А індексу S&P500 - 32 трл.

Це може стати спусковим гачком 🔫

Корисно? Поділись з другом 🇺🇦

Підписатись на Гроші Працюють.

Крупні банки: Credit Suisse і Deutsche Bank знаходяться на грані банкрутства.

Минулого тижня акції найбільшого банку Німеччини досягли рекордних мінімумів. Акції Credit Suisse теж впали до рівня 2008 року, час світової фінансової кризи

👔 У них на двох 2,7 трлн активів під управлінням.

🍏 Для прикладу, капіталізація Apple - 2,2 трлн.

📈 А індексу S&P500 - 32 трл.

Це може стати спусковим гачком 🔫

Корисно? Поділись з другом 🇺🇦

Підписатись на Гроші Працюють.

Media is too big

VIEW IN TELEGRAM

Сьогодні в ДІЇ стало можливо купити військові облігації в пару кліків. Подробиці у відео. 👆

👉 Наразі доступні лише гривневі облігації.

💻 Презентація продукту на Ютуб каналі ДІЇ

Корисно? Поділись з другом 🇺🇦

Підписатись на Гроші Працюють.

👉 Наразі доступні лише гривневі облігації.

💻 Презентація продукту на Ютуб каналі ДІЇ

Корисно? Поділись з другом 🇺🇦

Підписатись на Гроші Працюють.

В силу причин, пов'язаних зі здоров’ям, які я не можу надалі ігнорувати, прийняв для себе складне рішення. Я залишаю посаду Голови НБУ.

Підписатись на Гроші Працюють.

Please open Telegram to view this post

VIEW IN TELEGRAM

Куди влаштувати гривню? 🏦

Залишилися гривневі заощадження?🤔 Минулого четверга ми провели ефір на цю тему: Як зберегти гривню.

Обговорили основні новини, які відбулися у жовтні:☔️

⚡️заборона p2p переказів у гривні

⚡️збільшення суми 3х місячних депозитів до 100 000 гривень

⚡️нові валютні депозити на 6 місяців

Розібрали варіанти інвестування гривні. Наразі доступні наступні інструменти:

▫️ депозити в гривні - ставки залишаються низькими. Збільшення ставок за депозитами останній місяць не відбувалося;

▫️ депозити у валюті на 3 місяці - один з небагатьох способів купити валюту "дешево";

▫️ депозити у валюті на 6 місяців - поки мало що відомо. Можна буде купити валюту по курсу НБУ та обов'язково конвертувати у гривню по закінченню депозиту;

▫️ ОВДП в гривні - на вторинному ринку ставки збільшуються та досягають вже 21%;

▫️ ОВДП в валюті - можна купити за гривню від 50000 дол та за готівковим курсом;

▫️ корпоративні облігації - дохідність 22%. Скоро по ОВДП буде більше😁;

▫️ НПФ - цікавий інструмент для формування гривневої частини пенсійних заощаджень;

▫️ інвестиційні фонди ICU та Універ - є активно керованими. Багато залежить від менеджменту компаній, але зустрічаються цікаві стратегії;

▫️ акції іноземних компаній та ЕТФ на українському фондовому ринку - вибір є, а пропозиції немає. Залишаються низьколіквідними.

▫️с/г земля - цікавий актив. Новий для українського інвестора.

Визначили ризики та привабливість кожного з варіантів.

Порівняли платіжні системи Zen, Paysera, Genome

Поговорили про іпотеки по програмі Є-оселя.

Підсумуємо🧐

Всі інвестиції пов'язані з ризиками. Інвестуйте в активи, які відповідатимуть вашому ризик-профілю та забезпечать емоційний спокій та фінансову безпеку.💙💛

Корисно? Поділись з другом 🇺🇦

Підписатись на Гроші Працюють.

Залишилися гривневі заощадження?🤔 Минулого четверга ми провели ефір на цю тему: Як зберегти гривню.

Обговорили основні новини, які відбулися у жовтні:☔️

⚡️заборона p2p переказів у гривні

⚡️збільшення суми 3х місячних депозитів до 100 000 гривень

⚡️нові валютні депозити на 6 місяців

Розібрали варіанти інвестування гривні. Наразі доступні наступні інструменти:

▫️ депозити в гривні - ставки залишаються низькими. Збільшення ставок за депозитами останній місяць не відбувалося;

▫️ депозити у валюті на 3 місяці - один з небагатьох способів купити валюту "дешево";

▫️ депозити у валюті на 6 місяців - поки мало що відомо. Можна буде купити валюту по курсу НБУ та обов'язково конвертувати у гривню по закінченню депозиту;

▫️ ОВДП в гривні - на вторинному ринку ставки збільшуються та досягають вже 21%;

▫️ ОВДП в валюті - можна купити за гривню від 50000 дол та за готівковим курсом;

▫️ корпоративні облігації - дохідність 22%. Скоро по ОВДП буде більше😁;

▫️ НПФ - цікавий інструмент для формування гривневої частини пенсійних заощаджень;

▫️ інвестиційні фонди ICU та Універ - є активно керованими. Багато залежить від менеджменту компаній, але зустрічаються цікаві стратегії;

▫️ акції іноземних компаній та ЕТФ на українському фондовому ринку - вибір є, а пропозиції немає. Залишаються низьколіквідними.

▫️с/г земля - цікавий актив. Новий для українського інвестора.

Визначили ризики та привабливість кожного з варіантів.

Порівняли платіжні системи Zen, Paysera, Genome

Поговорили про іпотеки по програмі Є-оселя.

Підсумуємо🧐

Всі інвестиції пов'язані з ризиками. Інвестуйте в активи, які відповідатимуть вашому ризик-профілю та забезпечать емоційний спокій та фінансову безпеку.💙💛

Корисно? Поділись з другом 🇺🇦

Підписатись на Гроші Працюють.

🙌 Привіт інвесторе. Артем Ваганов на зв'язку.

Запрошую Вас на свій ефір у спільноті iPlan Talks, сьогодні о 19:00.

За наявності світла фізично 🕯 - будемо проливати світло на пасивну стратегію інвестування та DCA.

Чи дійсно ці стратегії мають так багато переваг, скільки постів написано задля їх популяризації.

Спойлер: пасивна стратегія дійсно працює, але не перемикайте 🙃 Адже на ефірі будемо говорити про цікаві речі, будемо змінювати кути погляду здавалось би на стандартні теми:

▫️ розберемо дослідження SPIVA так, як ще ніхто на нього не дивився.

▫️ визначимось, що таке пасивне інвестування та знімемо з нього усі ярлики;

▫️ розглянемо 5 таймінг моделей, в тому числі DCA та Lump Sum;

▫️ подивимось як інвестують найбагатші люди світу.

Чекаю на ефірі 🤫

👉Початок сьогодні о 19:00 в спільноті iPlan Talks.

✅ Щомісячну підписку можна оплатити через цього бота.

Річну підписку можна оформити, звернувшись до @vahanova

Доєднуйтесь та інвестуйте у власну освіту та ЗСУ.

Запрошую Вас на свій ефір у спільноті iPlan Talks, сьогодні о 19:00.

За наявності світла фізично 🕯 - будемо проливати світло на пасивну стратегію інвестування та DCA.

Чи дійсно ці стратегії мають так багато переваг, скільки постів написано задля їх популяризації.

Спойлер: пасивна стратегія дійсно працює, але не перемикайте 🙃 Адже на ефірі будемо говорити про цікаві речі, будемо змінювати кути погляду здавалось би на стандартні теми:

▫️ розберемо дослідження SPIVA так, як ще ніхто на нього не дивився.

▫️ визначимось, що таке пасивне інвестування та знімемо з нього усі ярлики;

▫️ розглянемо 5 таймінг моделей, в тому числі DCA та Lump Sum;

▫️ подивимось як інвестують найбагатші люди світу.

Чекаю на ефірі 🤫

👉Початок сьогодні о 19:00 в спільноті iPlan Talks.

✅ Щомісячну підписку можна оплатити через цього бота.

Річну підписку можна оформити, звернувшись до @vahanova

Доєднуйтесь та інвестуйте у власну освіту та ЗСУ.

{kind=link}

Прогнозованості не існує!

Мій друг по універу казав - 🌍 у світі немає нічого відомого! Чомусь ця фраза запам'яталась)

В такому випадку 📲 калькулятор складного відсотка - найбільший брехун у світі інвестування. Бо робити лінійний прогноз в непрогнозованому світі - неможливо🤷♂️.

Всі результати ваших інвестицій залежить від поняття - 📊 волатильність. Економісти завжди любили заплутувати людей і придумувати терміни для цього.

В природничих науках терміну волатильність не існує - це комбінація двох термінів:.

Волатильність = Амплітуда + Частота… коливань…

Тобто як 📈 сильно та як 📊 часто показних буде відхилятись від норми.

Я вже писав про те, як перевести показник волатильності у ймовірність настання події (в світі інвестицій це ймовірність зазнавати збитків чи отримати надприбутки)

Калькулятори складного відсотка ідеалізують майбутні сценарії і зводять його до єдиного значення. Хоча в реальному житті ймовірність отримати саме такий результат - мізерна.

Моделювати результат краще через статистичні симуляції - беручи до уваги усі можливі сценарії.

У Portfolio Visualiser для цього є вбудований функціонал - Монте Карло симуляція.

📅 Чим довший строк інвестування - тим більше буде різниця між оптимістичним та песимістичним сценарієм і тим менша ймовірність - що ви потрапите саме в середнє значення.

На цій картинці 👈 приведені історичні результати інвестування в однакові портфелі 60/40. Усі вони на проміжку 30 років, але різниця входу в ринок в 1 рік між кожним. Результат навіть в збалансованих портфелях сильну залежить від волатильності.

Думаєте це стосується лише фондового ринку?

Ха-ха - це стосується усіх інвестицій.

👉Ось приклад вкладення 10000 грн на депозит на 5 років під 12% річних. Ваш капітал на виході становитиме від 10500 грн до 13700 грн. Різниця в капіталі може складати до 30% і це лише на 5-ти роках!

Назріває питання. Як таке можливо за лінійної дохідності?

Відповідаю - 💰інфляція!

Так, не дивуйтесь, але інфляція має свою волатильність. У прикладі вище були взяті показники інфляції у 8% та відхиленням у 5 - показники близькі до тих на які таргетується НБУ. Волатильність по інфляції він також публікує у своїх вісниках.

Це робить будь-яку прогнозовану інвестицію - непрогнозованою. Не говорячи ще й про методологічну помилку - коли інвестор робить зріз по ринку (тих же депозитів) і екстраполює їх дохідність на десятки років уперед.

Колись у банку Михайлівський були депозити під 27% і до нас якийсь дядько приніс на депозит 150 000 грн.

Я тоді і сам рахував скільки квадрильйонів він заробить через 40 років - екстраполюючи 27% на майбутнє.

А в реальному житті - 0 грн. І банку немає.😭

Ви у мене читачі розумні, тому сподіваюсь до 8-го чуда світу у вигляді лінійного софта, який рахує приріст капіталу, тепер будете обачніше відноситись)

🔹Резюмуємо:

▫️Волатильність впливає на наш кінцевий капітал, навіть якщо це лінійний депозит!

▫️Чим довший термін, тим більше різниця між сценаріями на виході.

▫️Екстраполювати на майбутнє сьогоднішні данні та робити з того фундамент - не варто.

▫️За період інвестування ви будете втрачати гроші (не помиляється той, хто нічого не робить)

▫️Краще для аналізу результатів використовувати статистичну симуляцію.

Корисно? Поділись з другом 🇺🇦

Підписатись на Гроші Працюють.

Мій друг по універу казав - 🌍 у світі немає нічого відомого! Чомусь ця фраза запам'яталась)

В такому випадку 📲 калькулятор складного відсотка - найбільший брехун у світі інвестування. Бо робити лінійний прогноз в непрогнозованому світі - неможливо🤷♂️.

Всі результати ваших інвестицій залежить від поняття - 📊 волатильність. Економісти завжди любили заплутувати людей і придумувати терміни для цього.

В природничих науках терміну волатильність не існує - це комбінація двох термінів:.

Волатильність = Амплітуда + Частота… коливань…

Тобто як 📈 сильно та як 📊 часто показних буде відхилятись від норми.

Я вже писав про те, як перевести показник волатильності у ймовірність настання події (в світі інвестицій це ймовірність зазнавати збитків чи отримати надприбутки)

Калькулятори складного відсотка ідеалізують майбутні сценарії і зводять його до єдиного значення. Хоча в реальному житті ймовірність отримати саме такий результат - мізерна.

Моделювати результат краще через статистичні симуляції - беручи до уваги усі можливі сценарії.

У Portfolio Visualiser для цього є вбудований функціонал - Монте Карло симуляція.

📅 Чим довший строк інвестування - тим більше буде різниця між оптимістичним та песимістичним сценарієм і тим менша ймовірність - що ви потрапите саме в середнє значення.

На цій картинці 👈 приведені історичні результати інвестування в однакові портфелі 60/40. Усі вони на проміжку 30 років, але різниця входу в ринок в 1 рік між кожним. Результат навіть в збалансованих портфелях сильну залежить від волатильності.

Думаєте це стосується лише фондового ринку?

Ха-ха - це стосується усіх інвестицій.

👉Ось приклад вкладення 10000 грн на депозит на 5 років під 12% річних. Ваш капітал на виході становитиме від 10500 грн до 13700 грн. Різниця в капіталі може складати до 30% і це лише на 5-ти роках!

Назріває питання. Як таке можливо за лінійної дохідності?

Відповідаю - 💰інфляція!

Так, не дивуйтесь, але інфляція має свою волатильність. У прикладі вище були взяті показники інфляції у 8% та відхиленням у 5 - показники близькі до тих на які таргетується НБУ. Волатильність по інфляції він також публікує у своїх вісниках.

Це робить будь-яку прогнозовану інвестицію - непрогнозованою. Не говорячи ще й про методологічну помилку - коли інвестор робить зріз по ринку (тих же депозитів) і екстраполює їх дохідність на десятки років уперед.

Колись у банку Михайлівський були депозити під 27% і до нас якийсь дядько приніс на депозит 150 000 грн.

Я тоді і сам рахував скільки квадрильйонів він заробить через 40 років - екстраполюючи 27% на майбутнє.

А в реальному житті - 0 грн. І банку немає.😭

Ви у мене читачі розумні, тому сподіваюсь до 8-го чуда світу у вигляді лінійного софта, який рахує приріст капіталу, тепер будете обачніше відноситись)

🔹Резюмуємо:

▫️Волатильність впливає на наш кінцевий капітал, навіть якщо це лінійний депозит!

▫️Чим довший термін, тим більше різниця між сценаріями на виході.

▫️Екстраполювати на майбутнє сьогоднішні данні та робити з того фундамент - не варто.

▫️За період інвестування ви будете втрачати гроші (не помиляється той, хто нічого не робить)

▫️Краще для аналізу результатів використовувати статистичну симуляцію.

Корисно? Поділись з другом 🇺🇦

Підписатись на Гроші Працюють.

{kind=link}