Корисно? Поділись з другом 🇺🇦

Підписатись на Гроші Працюють.

Please open Telegram to view this post

VIEW IN TELEGRAM

Отримав чудовий коментар від колеги на останнє відео.

Вирішив, що тема заслуговує окремого поста.

Але якщо не дивились відео - гляньте спочатку його.

«Дякую, Артеме. Волатильність - вагомий фактор при прийнятті рішень, але чи можеш додати погляду на те, чому лише її береш до уваги як "документ перевірки"? Я більше до того, що є ймовірність, що Golden Butterfly та деякі інші з портфелів у таблиці теж в якійсь мірі могли "потрапити на сприятливі цикли" у бектесті історично, і не факт яким буде майбутнє далі. Що думаєш з цього приводу? 🤔

🟢 Важливий дисклеймер - будь-які історичні дані не гарантують результату в майбутньому. Не опирайтесь на історію як на істину - сприймайте її як підказку для розуміння, а що ж може бути далі.

🔵 Дохідність, волатильність, кореляція - це показники які малюють результат подій в економіці а не створюють ці події самостійно.

📊 Чим диверсифікованіший ваш портфель по різним класам активів - тим вірогідніше ви не спіймаєте чорного лебедя одразу на всі класи.

🎲 Тепер щодо показників.

Середня дохідність - те, скільки ми в середньому отримаємо річних знаходячись в активі певний період часу (чим довше тим краще) 📈

Волатильність - міра невизначеності середнього результату протягом конкретного періоду (рік, місяць, день)

Кореляція - взаємодія активів між собою.

Кореляцію на цей раз виносимо за дужки і дивимось лише на дохідність та волатильність.

Уявіть два активи.

Актив 1️⃣ приніс за перший рік 1% і за другий рік 11%

Не буду рахувати геометричну дохідність, щоб не ускладнювати пост - але простий середній результат за кожен рік - 6% 🔄

Актив 2️⃣ за перший рік - 7%, за другий рік 5%

Середній результат за кожен рік - 6% 🔄

Як бачите середні значення однакові - але вибірка по прогнозованості різна. Ви би залюбки взяли собі другий актив, а не перший.

Тобто волатильність описує мінливість кожного результату навколо середнього.

Волаитльність можна перевести в імовірність отримати надприбутку чи збитку. Погугліть правило трьох сігм. Але для простоти ось вам калькулятор.

Wolfram Alpha Calculator 🧮

Вбивайте в строку пошуку вираз нижче.

P(X<0) X~normal mean=6 sd=12, де

▪️ mean - середня дохідність актива.

▪️ sd - волатильність (стандартне відхилення).

І на виході отримаєте вірогідність закрити день, місяць, рік з конкретним результатом.

📉 Висока волатильність негативно впливає на: глибину просадки, період відновлення, SWR, PWR, прогнозованість суми капіталу. Деталі тут - посилання.

Тепер до питання. Чому ж волатильність?🤔

Бо саме вона описує вибірку розподілу дохідностей навколо середнього (імовірність).

Уявіть 2 мішечки з білими та чорними кульками.

▪️ В одному мішечку 5 чорних і 5 білих кульок.

▪️ В другому 7 чорних і 3 білих.

З якого мішечка вірогідніше витягти 2 білі кульки до ряду? 👉 З - першого.

Але чи можливо витягти дві білі кулькуи з другого мішечка? 👉 Так, цілком можливо (хоч і менш імовірно) 🎱

Якщо ми дивимось лише на: глибину просадки, період відновлення, SWR, PWR, прогнозованість суми капіталу - ми дивимось лише на ті кульки які опинились в нас на руках.

А волатильність - це ніби зазирнути у мішечок, щоб побачити кількість кульок різних кольорів та оцінити свої статистичні шанси, незалежно від кольору кульок на руках.

📚Знаючи середнє і відхилення результату від середнього - ми можемо будувати більш точний прогноз.

Так сталося що WEIRD портфоліо - це мішечок з 7 чорних і 3 білих кульок, але історично частітше на руки потрапляли білі кульки. І якщо будувати прогноз по білим кулькам на руках - ми можемо розчаруватись в майбутньому. 🌐

Більше лекцій на цю та інші теми в спільноті iPlan Talks.

Корисно? Поділись з другом 🇺🇦

Підписатись на Гроші Працюють.

Вирішив, що тема заслуговує окремого поста.

Але якщо не дивились відео - гляньте спочатку його.

«Дякую, Артеме. Волатильність - вагомий фактор при прийнятті рішень, але чи можеш додати погляду на те, чому лише її береш до уваги як "документ перевірки"? Я більше до того, що є ймовірність, що Golden Butterfly та деякі інші з портфелів у таблиці теж в якійсь мірі могли "потрапити на сприятливі цикли" у бектесті історично, і не факт яким буде майбутнє далі. Що думаєш з цього приводу? 🤔

🟢 Важливий дисклеймер - будь-які історичні дані не гарантують результату в майбутньому. Не опирайтесь на історію як на істину - сприймайте її як підказку для розуміння, а що ж може бути далі.

🔵 Дохідність, волатильність, кореляція - це показники які малюють результат подій в економіці а не створюють ці події самостійно.

📊 Чим диверсифікованіший ваш портфель по різним класам активів - тим вірогідніше ви не спіймаєте чорного лебедя одразу на всі класи.

🎲 Тепер щодо показників.

Середня дохідність - те, скільки ми в середньому отримаємо річних знаходячись в активі певний період часу (чим довше тим краще) 📈

Волатильність - міра невизначеності середнього результату протягом конкретного періоду (рік, місяць, день)

Кореляція - взаємодія активів між собою.

Кореляцію на цей раз виносимо за дужки і дивимось лише на дохідність та волатильність.

Уявіть два активи.

Актив 1️⃣ приніс за перший рік 1% і за другий рік 11%

Не буду рахувати геометричну дохідність, щоб не ускладнювати пост - але простий середній результат за кожен рік - 6% 🔄

Актив 2️⃣ за перший рік - 7%, за другий рік 5%

Середній результат за кожен рік - 6% 🔄

Як бачите середні значення однакові - але вибірка по прогнозованості різна. Ви би залюбки взяли собі другий актив, а не перший.

Тобто волатильність описує мінливість кожного результату навколо середнього.

Волаитльність можна перевести в імовірність отримати надприбутку чи збитку. Погугліть правило трьох сігм. Але для простоти ось вам калькулятор.

Wolfram Alpha Calculator 🧮

Вбивайте в строку пошуку вираз нижче.

P(X<0) X~normal mean=6 sd=12, де

▪️ mean - середня дохідність актива.

▪️ sd - волатильність (стандартне відхилення).

І на виході отримаєте вірогідність закрити день, місяць, рік з конкретним результатом.

📉 Висока волатильність негативно впливає на: глибину просадки, період відновлення, SWR, PWR, прогнозованість суми капіталу. Деталі тут - посилання.

Тепер до питання. Чому ж волатильність?🤔

Бо саме вона описує вибірку розподілу дохідностей навколо середнього (імовірність).

Уявіть 2 мішечки з білими та чорними кульками.

▪️ В одному мішечку 5 чорних і 5 білих кульок.

▪️ В другому 7 чорних і 3 білих.

З якого мішечка вірогідніше витягти 2 білі кульки до ряду? 👉 З - першого.

Але чи можливо витягти дві білі кулькуи з другого мішечка? 👉 Так, цілком можливо (хоч і менш імовірно) 🎱

Якщо ми дивимось лише на: глибину просадки, період відновлення, SWR, PWR, прогнозованість суми капіталу - ми дивимось лише на ті кульки які опинились в нас на руках.

А волатильність - це ніби зазирнути у мішечок, щоб побачити кількість кульок різних кольорів та оцінити свої статистичні шанси, незалежно від кольору кульок на руках.

📚Знаючи середнє і відхилення результату від середнього - ми можемо будувати більш точний прогноз.

Так сталося що WEIRD портфоліо - це мішечок з 7 чорних і 3 білих кульок, але історично частітше на руки потрапляли білі кульки. І якщо будувати прогноз по білим кулькам на руках - ми можемо розчаруватись в майбутньому. 🌐

Більше лекцій на цю та інші теми в спільноті iPlan Talks.

Корисно? Поділись з другом 🇺🇦

Підписатись на Гроші Працюють.

{kind=link}

Не забуваємо, що 💰 Інвестиції це лише інструмент досягнення цілі, які мають базуватись на ваших життєвих цінностях.

👨👩👦 Цінність --> 🎯 Ціль --> 🛠 Інструмент

Тож намагайтесь максимізувати не віддачу від портфеля 💵, а віддачу від життя.🏕️

Підписатись на Гроші Працюють.

👨👩👦 Цінність --> 🎯 Ціль --> 🛠 Інструмент

Тож намагайтесь максимізувати не віддачу від портфеля 💵, а віддачу від життя.🏕️

Підписатись на Гроші Працюють.

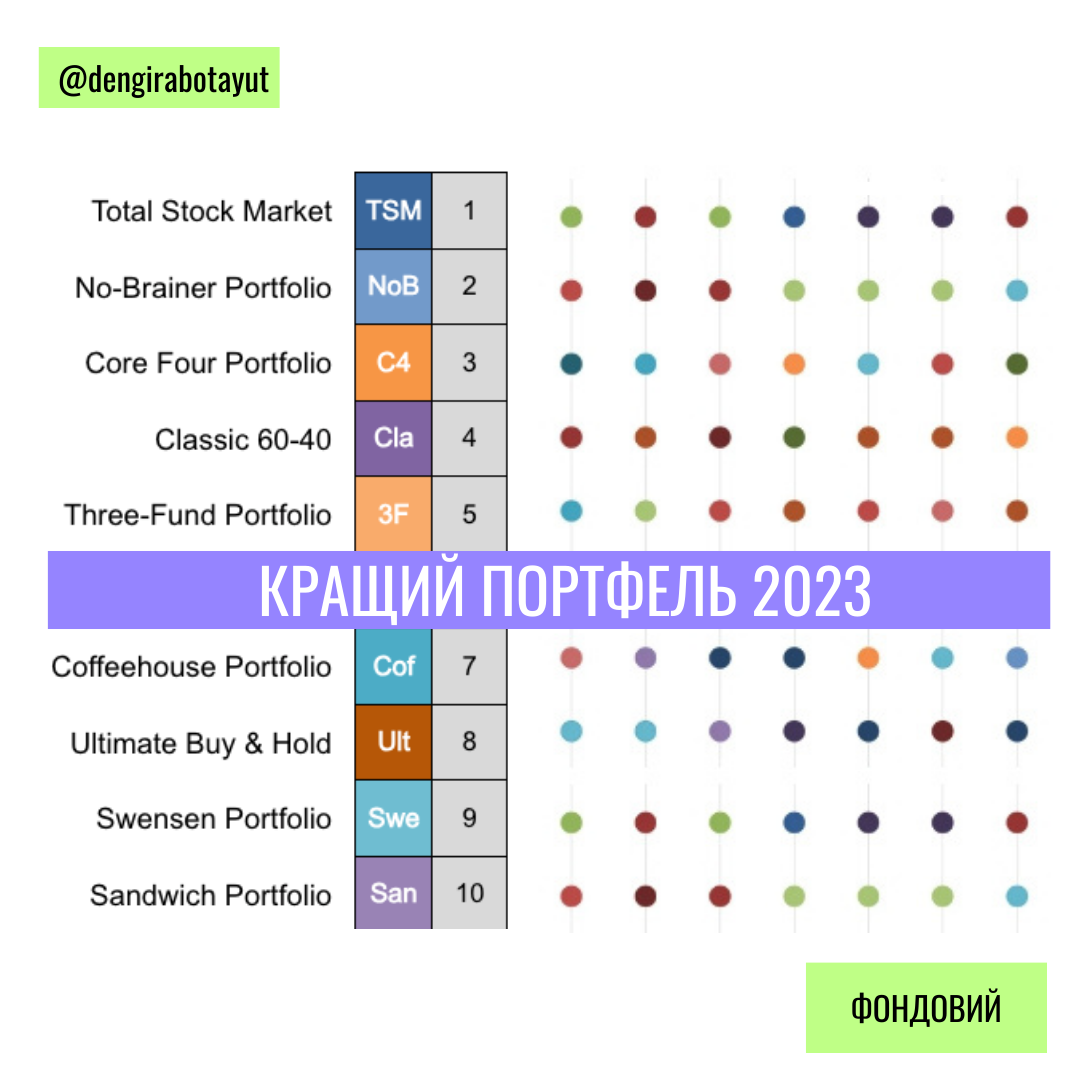

Ми полюбляємо списки та рейтинги, особливо жага ранжування притаманна останньому місяцю року, коли варто підводити підсумки. 📊🏆

▪️ Найпопулярніші пошукові запити в Гуглі 🔍

▪️ Найрейтинговіші новинки кіно 🎬

▪️ Кращі серіали, професії, подарунки 💼

▪️ Слово року - від Оксфордського словника 📚

▪️ Та навіть колір року від Pantone 🎨

І на моєму каналі найбільшу кількість лайків та шейрів збирають пости на кшталт «ТОП-16 ресурсів для інвестора, які я використовую в роботі ледь не щодня»

В світі класів активів також є рейтинги - і їх гарно зрозуміти, дивлячись на картинку, яка в народі була названа «Клаптикова ковдра», хоча реальна її назва - «Періодична таблиця дохідності інвестицій» 📈

Коли нам трапляється ця таблиця на очі, то одразу по кольорах ми намагаємось виявити деякі закономірності поведінки активів і повісити певні ярлики. Актив був:

▪️ Частіше на перших сходинках, ніж інші.

▪️ Давав непогану дохідність під час кризи.

▪️ Майже ніколи не був вкінці списку.

Візуально це створює думку, що можна обрати кращу інвестицію, просто поглянувши на подібні таблиці, але звісно, що істина інша. 🤔

🔸 По-перше, треба дивитись не лише на місце в списку, а й на відсоток зростання чи просадки. Бо є роки, коли і в кінці списку актив дає позитивну дохідність, а є такі роки, де вже в середині списку - мінус 30%. 💰

🔸 По-друге, тут дохідності сепаровані по роках. А ми, як інвестори, дивимось на складні дохідності TWR, MWR, CAGR. Оскільки для компенсації падіння на 50% на залишок капіталу вже необхідна дохідність у 100%. 📈 (Детальніше про ці види показників дохідностей проводив лекцію в спільноті iTalks).

🔸 По-третє, цей графік нічого не говорить нам про портфельний ефект. А мислити активами по окремості не варто. Можна змішати з першого погляду два гарні активи, а на виході отримати результат гірший за результат кожного активу по окремості. А може бути й навпаки. Ось приклад з двома акціями APPL та LMT. 💹

🔸 По-четверте, портфель з декількох класів активів - ліквідніший з точки зору знімання коштів. Якщо у вас в портфелі лише акції, і настала криза, і так сталося, що вам треба кошти - вам доведеться продавати збиткову позицію і фіксувати результат 😭. А ось на скріншоті портфель із 5-ти активів. Як бачите, немає жодного року, коли всі активи падають - це означає, що на випадок необхідності зняття грошей, ви зможете закривати прибуткові позиції, що вже не так психологічно складно. Головне на забудьте з часом вирівняти пропорцію активів. 💼

Але чи можна подивитися «клаптикову ковдру» 📊 не по окремим активам, а по портфелям? Порівняти декілька портфелів по роках?

🙃 Приємна новина - на нашому улюбленому сайті зʼявився графік, на якому можна подивитися, як кожен з портфелів поводив себе по роках в координатах «клаптикової ковдри» та по дохідності.

Також можна потестувати ваш варіант портфеля і порівняти його з відомими світовими портфелями.

Поширюйте публікацію та підписуйтесь на Гроші Працюють. 🇺🇦

▪️ Найпопулярніші пошукові запити в Гуглі 🔍

▪️ Найрейтинговіші новинки кіно 🎬

▪️ Кращі серіали, професії, подарунки 💼

▪️ Слово року - від Оксфордського словника 📚

▪️ Та навіть колір року від Pantone 🎨

І на моєму каналі найбільшу кількість лайків та шейрів збирають пости на кшталт «ТОП-16 ресурсів для інвестора, які я використовую в роботі ледь не щодня»

В світі класів активів також є рейтинги - і їх гарно зрозуміти, дивлячись на картинку, яка в народі була названа «Клаптикова ковдра», хоча реальна її назва - «Періодична таблиця дохідності інвестицій» 📈

Коли нам трапляється ця таблиця на очі, то одразу по кольорах ми намагаємось виявити деякі закономірності поведінки активів і повісити певні ярлики. Актив був:

▪️ Частіше на перших сходинках, ніж інші.

▪️ Давав непогану дохідність під час кризи.

▪️ Майже ніколи не був вкінці списку.

Візуально це створює думку, що можна обрати кращу інвестицію, просто поглянувши на подібні таблиці, але звісно, що істина інша. 🤔

🔸 По-перше, треба дивитись не лише на місце в списку, а й на відсоток зростання чи просадки. Бо є роки, коли і в кінці списку актив дає позитивну дохідність, а є такі роки, де вже в середині списку - мінус 30%. 💰

🔸 По-друге, тут дохідності сепаровані по роках. А ми, як інвестори, дивимось на складні дохідності TWR, MWR, CAGR. Оскільки для компенсації падіння на 50% на залишок капіталу вже необхідна дохідність у 100%. 📈 (Детальніше про ці види показників дохідностей проводив лекцію в спільноті iTalks).

🔸 По-третє, цей графік нічого не говорить нам про портфельний ефект. А мислити активами по окремості не варто. Можна змішати з першого погляду два гарні активи, а на виході отримати результат гірший за результат кожного активу по окремості. А може бути й навпаки. Ось приклад з двома акціями APPL та LMT. 💹

🔸 По-четверте, портфель з декількох класів активів - ліквідніший з точки зору знімання коштів. Якщо у вас в портфелі лише акції, і настала криза, і так сталося, що вам треба кошти - вам доведеться продавати збиткову позицію і фіксувати результат 😭. А ось на скріншоті портфель із 5-ти активів. Як бачите, немає жодного року, коли всі активи падають - це означає, що на випадок необхідності зняття грошей, ви зможете закривати прибуткові позиції, що вже не так психологічно складно. Головне на забудьте з часом вирівняти пропорцію активів. 💼

Але чи можна подивитися «клаптикову ковдру» 📊 не по окремим активам, а по портфелям? Порівняти декілька портфелів по роках?

🙃 Приємна новина - на нашому улюбленому сайті зʼявився графік, на якому можна подивитися, як кожен з портфелів поводив себе по роках в координатах «клаптикової ковдри» та по дохідності.

Також можна потестувати ваш варіант портфеля і порівняти його з відомими світовими портфелями.

Поширюйте публікацію та підписуйтесь на Гроші Працюють. 🇺🇦

{kind=link}

Привіт, друзі. Сьогодні на каналі "Балади рицаря" разом з Сергієм Мікуловим проведу безкоштовний лайв о 19:00 на тему 🔥 Акції та облігації - прогноз на 2024 рік" 🔥

Розберемо ключові тези:

▪️ 2022 vs 2023 рік - зміна парадигми інфляційного тиску.

▪️ Що говорять світові фінансові компанії та банки про 2024 рік. Розглянемо думку: JPMorgan, Goldman Sachs, State Street, Morgan Stanley, BlackRock.

▪️ Як поводили себе акції та облігації під час циклу зниження ставок та на що нам орієнтуватись?

🤝 Долучайтеся до нашого спільного ететру та підпишіться на канал Сергія Мікулова.

Ну і якщо ви хотіли стати резидентом спільноти iTalks та долучитись до ком’юніті 520+ інвесторів, то для вас буде 🌟 Ексклюзивна пропозиція!🎄

🕒 Дата та час етеру: 27.12.2023, 19:00

🔗 Етер відбудеться тут. Запис буде.

💡 Не пропустіть шанс провести вечір корисно, отримати преміум-контент та ексклюзивні інсайди.

👉 Приєднуйтесь до інвестиційної спільноти iTalks і зробіть свідомий крок до фінансової свободи!

ℹ️ Умови застосування знижок:

◽ Знижка 10% діє з 19:00 27.12.2023р. до 21:00 27.12.2023р.

◽ Знижка 5% з 21:01 27.12.2023р. до 21:00 28.12.2023р.

◽ Знижка розповсюджується лише на перший рік підписки.

Корисно? Поділись з другом 🇺🇦

Підписатись на Гроші Працюють.

Розберемо ключові тези:

▪️ 2022 vs 2023 рік - зміна парадигми інфляційного тиску.

▪️ Що говорять світові фінансові компанії та банки про 2024 рік. Розглянемо думку: JPMorgan, Goldman Sachs, State Street, Morgan Stanley, BlackRock.

▪️ Як поводили себе акції та облігації під час циклу зниження ставок та на що нам орієнтуватись?

🤝 Долучайтеся до нашого спільного ететру та підпишіться на канал Сергія Мікулова.

Ну і якщо ви хотіли стати резидентом спільноти iTalks та долучитись до ком’юніті 520+ інвесторів, то для вас буде 🌟 Ексклюзивна пропозиція!🎄

Тільки під час етеру ви отримаєте унікальну можливість придбати підписку на річну участь в спільноті iTalks зі знижкою 10%. Протягом доби після етеру знижка буде нижче - 5%! 🕒 Дата та час етеру: 27.12.2023, 19:00

🔗 Етер відбудеться тут. Запис буде.

💡 Не пропустіть шанс провести вечір корисно, отримати преміум-контент та ексклюзивні інсайди.

👉 Приєднуйтесь до інвестиційної спільноти iTalks і зробіть свідомий крок до фінансової свободи!

ℹ️ Умови застосування знижок:

◽ Знижка 10% діє з 19:00 27.12.2023р. до 21:00 27.12.2023р.

◽ Знижка 5% з 21:01 27.12.2023р. до 21:00 28.12.2023р.

◽ Знижка розповсюджується лише на перший рік підписки.

Корисно? Поділись з другом 🇺🇦

Підписатись на Гроші Працюють.

{kind=link}

З наступаючим Новим Роком! Сили, терпіння, натхнення, перемоги! 🎄

Максимізуйте не віддачу від інвестицій, а віддачу від життя!🚀

Максимізуйте не віддачу від інвестицій, а віддачу від життя!

Please open Telegram to view this post

VIEW IN TELEGRAM

👨💻 Чого чекати від 2024 року?

Всім привіт. Зібрав аналітику банків та фінансових компаній з їх прогнозами на цей рік. Даю тезово думку щодо акцій (S&P500) та десятилітніх трежерів (UST10) + лінки на детальні огляди. Раджу переглянути, там багато цікавого.

JP Morgan - Якщо вашим пріоритетом є зниження ризику збитків та обмеження діапазону потенційних результатів, можливо, є сенс перейти до облігацій. Якщо ви прагнете максимізувати потенціал зростання - зберегти свій портфель з ухилом у бік акцій

🔸 S&P500 - (-8%)

🔹 UST10 - 9%

Goldman Sachs - Портфель 60/40 має запропонувати кращу винагороду за ризик у 2024 році. Тобто матиме кращий коефіцієнт Шарпа.

🔸 S&P500 - +6%

🔹 UST10 - N/A

Morgan Stanley - Очікує уповільнення глобального зростання. Стратеги на першу половину року пропонують зберігати терпіння. Друга половина - вважають, що короткострокова невизначеність зміниться поверненням зростання акцій США

🔸 S&P500 -12% / +3% / +15%

🔹 UST10 - 3,95%

BlackRock - Настав час взяти управління інвестуванням у свої руки та скористатися можливостями, які пропонує новий режим.

🔸 S&P500 - недооцінені

🔹 UST10 - оцінені справедливо

Man Institute - Облігації обженуть акції, але жодні з них не принесуть дохід вище, ніж однозначні цифри.

🔸 S&P500 +0,1%

🔹 UST10 - +4%

Pimco - Час фокусуватись на бондах.

🔸 S&P500 - 0%

🔹 UST10 - +5-7%

State Street - Прогнозує невизначеність і дивиться на 2024 рік як змін. Облігації займають центральне місце

🔸 S&P500 - оцінені справедливо

🔹 UST10 - недооцінені

🔔 Також більшість компаній звертає увагу на збільшення волатильності ринків, що призводить до ефективнішої стратегії з ребалансуванням портфелей ніж просте утримання активів. Ребалансування кожні пів року гіпотетично буде ефективнішим ніж ребаланс раз на рік.

🌍 А яка ваша точка зору щодо цих активів на 2024 рік?

Корисно? Поділись з другом 🇺🇦

Ютуб | Спільнота | Телеграм

Всім привіт. Зібрав аналітику банків та фінансових компаній з їх прогнозами на цей рік. Даю тезово думку щодо акцій (S&P500) та десятилітніх трежерів (UST10) + лінки на детальні огляди. Раджу переглянути, там багато цікавого.

JP Morgan - Якщо вашим пріоритетом є зниження ризику збитків та обмеження діапазону потенційних результатів, можливо, є сенс перейти до облігацій. Якщо ви прагнете максимізувати потенціал зростання - зберегти свій портфель з ухилом у бік акцій

🔸 S&P500 - (-8%)

🔹 UST10 - 9%

Goldman Sachs - Портфель 60/40 має запропонувати кращу винагороду за ризик у 2024 році. Тобто матиме кращий коефіцієнт Шарпа.

🔸 S&P500 - +6%

🔹 UST10 - N/A

Morgan Stanley - Очікує уповільнення глобального зростання. Стратеги на першу половину року пропонують зберігати терпіння. Друга половина - вважають, що короткострокова невизначеність зміниться поверненням зростання акцій США

🔸 S&P500 -12% / +3% / +15%

🔹 UST10 - 3,95%

BlackRock - Настав час взяти управління інвестуванням у свої руки та скористатися можливостями, які пропонує новий режим.

🔸 S&P500 - недооцінені

🔹 UST10 - оцінені справедливо

Man Institute - Облігації обженуть акції, але жодні з них не принесуть дохід вище, ніж однозначні цифри.

🔸 S&P500 +0,1%

🔹 UST10 - +4%

Pimco - Час фокусуватись на бондах.

🔸 S&P500 - 0%

🔹 UST10 - +5-7%

State Street - Прогнозує невизначеність і дивиться на 2024 рік як змін. Облігації займають центральне місце

🔸 S&P500 - оцінені справедливо

🔹 UST10 - недооцінені

🔔 Також більшість компаній звертає увагу на збільшення волатильності ринків, що призводить до ефективнішої стратегії з ребалансуванням портфелей ніж просте утримання активів. Ребалансування кожні пів року гіпотетично буде ефективнішим ніж ребаланс раз на рік.

🌍 А яка ваша точка зору щодо цих активів на 2024 рік?

Корисно? Поділись з другом 🇺🇦

Ютуб | Спільнота | Телеграм

Серед доступних емітентів: Bitwise, Grayscale, Hashdex, BlackRock, Valkyrie, BZX, Invesco, VanEck, WisdomTree, Fidelity і Franklin Templeton. Початок торгів очікується 11 січня.

Ютуб | Спільнота | Телеграм

Please open Telegram to view this post

VIEW IN TELEGRAM

Якщо ви хочете накопичити мільйон доларів і вкладаєтесь в портфель з реальною дохідністю у 8% річних, то ось скільки вам треба робити щомісячних поповнень в залежності від горизонту інвестування.

🔹 10 років по $5500 / міс

🔹 20 років по $1800 / міс

🔹 30 років по $700 / міс

🔹 40 років по $320 / міс

Але по роду діяльності я бачу, що мало хто на практиці дотримується системності в інвестуванні.

🔴 Бездіяльність забирає основний ресурс інвестора - час.

Проте в Interactive Brokers з'явився функціонал, який дозволяє поставити інвестиції на автопілот і не думати про ринок, новини, просадки, або просто забувати здійснити закупівлю.

👉 Записав відео, як користуватись даним функціоналом.

Налаштувати можна як з мобільного застосунку, так і з веб версії.

------------------

🔔 Треба ваша допомога!

Зараз до нас звернувся підрозділ Сумської бригади ТРО, який полює на ворожі диверсійні групи. Для ефективного та безпечного процесу їм потрібен тепловізор. Ціна потрібної моделі біля 60000 гривень.

Буду щиро вдячний за вашу допомогу.

Посилання на банку для збору 👉 ось тут.

На довгому та важливому шляху важлива допомога кожного, тому маленьких кроків і донатів не буває.

Оновлюється: станом на зараз зібрали29 000 гривень.

Ютуб | Спільнота | Телеграм

Сила у маленьких кроках - цей вислів як ніколи актуальний для інвесторів, хоча я полюбляю керуватись цим принципом і у повсякденному житті. Якщо ви хочете накопичити мільйон доларів і вкладаєтесь в портфель з реальною дохідністю у 8% річних, то ось скільки вам треба робити щомісячних поповнень в залежності від горизонту інвестування.

🔹 10 років по $5500 / міс

🔹 20 років по $1800 / міс

🔹 30 років по $700 / міс

🔹 40 років по $320 / міс

Але по роду діяльності я бачу, що мало хто на практиці дотримується системності в інвестуванні.

▪️ Забув купити активи...▪️ Зараз маю інші справи...▪️ Почекаю просадки...🔴 Бездіяльність забирає основний ресурс інвестора - час.

Проте в Interactive Brokers з'явився функціонал, який дозволяє поставити інвестиції на автопілот і не думати про ринок, новини, просадки, або просто забувати здійснити закупівлю.

👉 Записав відео, як користуватись даним функціоналом.

Налаштувати можна як з мобільного застосунку, так і з веб версії.

------------------

🔔 Треба ваша допомога!

Зараз до нас звернувся підрозділ Сумської бригади ТРО, який полює на ворожі диверсійні групи. Для ефективного та безпечного процесу їм потрібен тепловізор. Ціна потрібної моделі біля 60000 гривень.

Буду щиро вдячний за вашу допомогу.

Посилання на банку для збору 👉 ось тут.

На довгому та важливому шляху важлива допомога кожного, тому маленьких кроків і донатів не буває.

Оновлюється: станом на зараз зібрали

Ютуб | Спільнота | Телеграм

{kind=link}

Економіка та ринки у 2024 році 🤔

Кожен рік банки, інвестиційні, компанії чи аналітики дають своє бачення прийдешнього року стосовно економіки, ринків та тенденцій. Часто один звіт прямо протирічить іншому, і легко заплутатись в прогнозах.

Команда visualcapitalist проаналізували понад 700 статей, звітів, подкастів та інтерв’ю, щоб створити загальну картину прогнозів експертів на наступний рік.

📚 Ось основний сентимент проаналізованих джерел з прогнозами, тезово та без води:

▪️ S&P досягне нових історичних максимумів;

▪️ Облігації дадуть хорошу дохідність, зважену на ризик;

▪️ Технології AI будуть все більше використовувати для створення діпфейків, що призведе до скандалів;

▪️ Буде багато судів та регуляції навколо AI;

▪️ США знову уникнуть рецесії;

▪️ Інфляція залишиться біля прогнозних значень;

▪️ Посиляться глобальні міграційні потоки;

▪️ Виробництво світових корпорацій більше віддалиться від Китаю;

▪️ Зросте геополітичний ризик;

▪️ Японські ринки виглядають привабливо та пропонують нові можливості;

▪️ Світове ВВП зросте на 2,5 -3%;

▪️ Багато країн спрямовують зусилля на де-доларизацію;

▪️ Перше зниження відсоткових ставок в середині року;

▪️ Диверсифіковані портфелі знову виходять в фаворити;

▪️ Вплив Голівуду продовжує слабшати;

▪️ Морське судноплавство стикається з нестабільністю;

І трошки ширше бачення, для тих хто любить почитати 💁♂️

🔹Інфляція: після стабільного зниження інфляції в економіках різних країн у 2023 році багато аналітиків бачать, що інфляція продовжує охолоджуватися до цільових рівнів. Хоча деякі відзначають, що останній етап досягнення цих цілей може бути найважчим, мало хто передбачає можливість повторного зростання інфляції, як ми бачили в 2022 році.

🔹Процентні ставки. З огляду на те, що інфляцію, як очікується, в основному приборкають у 2024 році, усі великі банки та установи прогнозують зниження процентних ставок Федеральним резервом, Європейським центральним банком і Банком Англії до середини року. Прогнози аналітиків щодо того, наскільки будуть знижені ставки, варіюються від трьох до шести знижень на цей рік, а самі члени правління Федеральної резервної системи прогнозують два-три зниження.

🔹Ринки: З огляду на скорочення процентних ставок, експерти підтвердили попередньо позитивні прогнози як для акцій, так і для облігацій у 2024 році. Зниження ставок також повинно призвести до зниження прибутковості облігацій, тоді як акції повинні продовжувати вигравати від зростаючої теми ШІ. Диверсифікація портфеля є загальною темою в інвестиційному плані на 2024 рік, особливо в умовах загрози геополітичних ризиків.

🔹Зростання реального ВВП: перспективи зростання в усьому світі приглушені. Прогнози зростання глобального ВВП коливаються в межах 2,5-3%, що трохи нижче середнього показника за 10 років (2013-2022) в 3,1%. У США також очікується сповільнення зростання: прогнози МВФ у 2,4% у 2023 році будуть знижені до 1,5% у 2024 році, тоді як очікується, що в Європі продовжуватиметься повільне зростання на рівні 0,9% у 2024 році.

🔹Геополітика: Після того, як за останні кілька років геополітика повернулася на перший план із початком війни Росії в Україні та війною Ізраїлю з ХАМАС, експерти не бачать охолодження глобальної напруженості найближчим часом. Фактично, багато хто називає подальші геополітичні іскри та потенційну ескалацію головним ризиком, якого слід остерігатися у 2024 році, що вимагає диверсифікованого та спритного позиціонування.

🔹Подальший бум чи регуляторний крах для ШІ: Після свого прориву в 2023 році штучний інтелект стикається з новими викликами в 2024 році, який має стати ключовим роком для цієї технології. Хоча прогрес у технології неминучий, менш захоплююча реальність регулювання та судових суперечок навколо навчальних даних вже є ключовою проблемою. Разом з цим зростаючий потенціал для зловмисного використання штучного інтелекту під час багатьох глобальних виборів цього року може стимулювати подальші заклики до посилення регулювання.

Ютуб | Спільнота | Телеграм

Кожен рік банки, інвестиційні, компанії чи аналітики дають своє бачення прийдешнього року стосовно економіки, ринків та тенденцій. Часто один звіт прямо протирічить іншому, і легко заплутатись в прогнозах.

Команда visualcapitalist проаналізували понад 700 статей, звітів, подкастів та інтерв’ю, щоб створити загальну картину прогнозів експертів на наступний рік.

📚 Ось основний сентимент проаналізованих джерел з прогнозами, тезово та без води:

▪️ S&P досягне нових історичних максимумів;

▪️ Облігації дадуть хорошу дохідність, зважену на ризик;

▪️ Технології AI будуть все більше використовувати для створення діпфейків, що призведе до скандалів;

▪️ Буде багато судів та регуляції навколо AI;

▪️ США знову уникнуть рецесії;

▪️ Інфляція залишиться біля прогнозних значень;

▪️ Посиляться глобальні міграційні потоки;

▪️ Виробництво світових корпорацій більше віддалиться від Китаю;

▪️ Зросте геополітичний ризик;

▪️ Японські ринки виглядають привабливо та пропонують нові можливості;

▪️ Світове ВВП зросте на 2,5 -3%;

▪️ Багато країн спрямовують зусилля на де-доларизацію;

▪️ Перше зниження відсоткових ставок в середині року;

▪️ Диверсифіковані портфелі знову виходять в фаворити;

▪️ Вплив Голівуду продовжує слабшати;

▪️ Морське судноплавство стикається з нестабільністю;

І трошки ширше бачення, для тих хто любить почитати 💁♂️

🔹Інфляція: після стабільного зниження інфляції в економіках різних країн у 2023 році багато аналітиків бачать, що інфляція продовжує охолоджуватися до цільових рівнів. Хоча деякі відзначають, що останній етап досягнення цих цілей може бути найважчим, мало хто передбачає можливість повторного зростання інфляції, як ми бачили в 2022 році.

🔹Процентні ставки. З огляду на те, що інфляцію, як очікується, в основному приборкають у 2024 році, усі великі банки та установи прогнозують зниження процентних ставок Федеральним резервом, Європейським центральним банком і Банком Англії до середини року. Прогнози аналітиків щодо того, наскільки будуть знижені ставки, варіюються від трьох до шести знижень на цей рік, а самі члени правління Федеральної резервної системи прогнозують два-три зниження.

🔹Ринки: З огляду на скорочення процентних ставок, експерти підтвердили попередньо позитивні прогнози як для акцій, так і для облігацій у 2024 році. Зниження ставок також повинно призвести до зниження прибутковості облігацій, тоді як акції повинні продовжувати вигравати від зростаючої теми ШІ. Диверсифікація портфеля є загальною темою в інвестиційному плані на 2024 рік, особливо в умовах загрози геополітичних ризиків.

🔹Зростання реального ВВП: перспективи зростання в усьому світі приглушені. Прогнози зростання глобального ВВП коливаються в межах 2,5-3%, що трохи нижче середнього показника за 10 років (2013-2022) в 3,1%. У США також очікується сповільнення зростання: прогнози МВФ у 2,4% у 2023 році будуть знижені до 1,5% у 2024 році, тоді як очікується, що в Європі продовжуватиметься повільне зростання на рівні 0,9% у 2024 році.

🔹Геополітика: Після того, як за останні кілька років геополітика повернулася на перший план із початком війни Росії в Україні та війною Ізраїлю з ХАМАС, експерти не бачать охолодження глобальної напруженості найближчим часом. Фактично, багато хто називає подальші геополітичні іскри та потенційну ескалацію головним ризиком, якого слід остерігатися у 2024 році, що вимагає диверсифікованого та спритного позиціонування.

🔹Подальший бум чи регуляторний крах для ШІ: Після свого прориву в 2023 році штучний інтелект стикається з новими викликами в 2024 році, який має стати ключовим роком для цієї технології. Хоча прогрес у технології неминучий, менш захоплююча реальність регулювання та судових суперечок навколо навчальних даних вже є ключовою проблемою. Разом з цим зростаючий потенціал для зловмисного використання штучного інтелекту під час багатьох глобальних виборів цього року може стимулювати подальші заклики до посилення регулювання.

Ютуб | Спільнота | Телеграм

{kind=link}

👨💻 У цей день у 1971 році біржа Nasdaq почала свою роботу в якості першого в світі електронного фондового ринку.

✅ Це була інновація, що пропонує більш ефективний спосіб торгівлі акціями – комп’ютеризованим способом, а не старомодним способом, наприклад, на майданчику Нью-Йоркської фондової біржі.

✅ Невдовзі після запуску Nasdaq купила інші біржі, такі як Бостонська та Філадельфійська фондові біржі. Філадельфійська біржа була найстаршою в країні. Про неї йшлося у романі Драйзера «Фінансист»

✅ Ключовим засновником біржі став Бернард Мейдофф, який потім створим наймасштабнішу фінансову аферу через фонд Madoff Investment Securities який вважався одним з найнадійніших і прибуткових інвестиційних фондів США. Кількість потерпілих становить від одного до трьох мільйонів чоловік. Про це навіть зняли фільм та серіал.

✅ Сьогодні Nasdaq є найбільшим електронним фондовим ринком з найбільшим обсягом торгів серед бірж США з понад 3000 зареєстрованих компаній.

✅ Біржа Nasdaq також є публічною компанією і знайти її можна за тікером - NDAQ.

✅ Біржа має два популярних індекси: Nasdaq Composite, який відображає понад 3000+ компаній фондового ринку. Коли ви чуєте, що «Nasdaq» піднявся або впав на кілька пунктів, мається на увазі індекс Nasdaq Composite.

✅ Nasdaq 100 також є досить відомим індексом, що включає близько 100 активів. Дебютований в 1985 році, сьогодні він широко використовується, його середньорічна доходність становить близько 10,8% за останні 15 років, порівняно з 7,4% для S&P 500.

✅ Ви можете інвестувати в Nasdaq 100 через популярний ETF від PowerShares з тікером QQQ.

✅ Nasdaq 100 не дозволяє включити в свій індекс фінансові компанії.

Ютуб | Спільнота | Телеграм

✅ Це була інновація, що пропонує більш ефективний спосіб торгівлі акціями – комп’ютеризованим способом, а не старомодним способом, наприклад, на майданчику Нью-Йоркської фондової біржі.

✅ Невдовзі після запуску Nasdaq купила інші біржі, такі як Бостонська та Філадельфійська фондові біржі. Філадельфійська біржа була найстаршою в країні. Про неї йшлося у романі Драйзера «Фінансист»

✅ Ключовим засновником біржі став Бернард Мейдофф, який потім створим наймасштабнішу фінансову аферу через фонд Madoff Investment Securities який вважався одним з найнадійніших і прибуткових інвестиційних фондів США. Кількість потерпілих становить від одного до трьох мільйонів чоловік. Про це навіть зняли фільм та серіал.

✅ Сьогодні Nasdaq є найбільшим електронним фондовим ринком з найбільшим обсягом торгів серед бірж США з понад 3000 зареєстрованих компаній.

✅ Біржа Nasdaq також є публічною компанією і знайти її можна за тікером - NDAQ.

✅ Біржа має два популярних індекси: Nasdaq Composite, який відображає понад 3000+ компаній фондового ринку. Коли ви чуєте, що «Nasdaq» піднявся або впав на кілька пунктів, мається на увазі індекс Nasdaq Composite.

✅ Nasdaq 100 також є досить відомим індексом, що включає близько 100 активів. Дебютований в 1985 році, сьогодні він широко використовується, його середньорічна доходність становить близько 10,8% за останні 15 років, порівняно з 7,4% для S&P 500.

✅ Ви можете інвестувати в Nasdaq 100 через популярний ETF від PowerShares з тікером QQQ.

✅ Nasdaq 100 не дозволяє включити в свій індекс фінансові компанії.

Ютуб | Спільнота | Телеграм

{kind=link}

Forwarded from 📊Балади Економного Лицаря⚔️

Декларування інвест. доходів у 2024

Прямий етер 28.02.2024 в 19:00.

✂️Податки є логічним наслідком отримання доходів та поряд з комісіями посередників - незмінним супутником інвестора, а поряд зі штрафами та пенями - його менш дисциплінованого колеги).

💪Вміти рахувати податки та складати податкові звіти є не розкішшю, а необхідною навичкою кожного українського інвестора. Раніше я обіцяв зробити відеогайд на цю тему. Виконую.

📅 28.02.2024 у 19:00 ми проведемо прямий етер, де розберемо такі запитання:

🔶 З яких доходів та в якому розмірі потрібно сплачувати податки?

🔶 Чи можна повертати або зарахувати податки, сплачені в Україні або іншій державі?

🔶 Часті податкові запитання українців тимчасово перебуваючих за кордоном

🔶 Як самостійно порахувати податки та скласти податкову декларацію (лайфхаки, застосунки) ?

👩🏼🏫👨🏻🏫На ці головні та інші додаткові запитання будуть відповідати наші спікери:

▫️ Сергій Мікулов, автор каналу Балади Економного Лицаря, засновник спільноти iTalks, партнер в iPlan.ua

▫️ Інна Старченко, партнерка в iPlan.ua

🎥Трансляція прямого етеру буде відбуватись на YouTube каналі Лицаря та партнерських каналах:

▫️ Гроші Працюють

▫️ Спільнота iTalks

▫️ Сімейний бюджет

💾 Запис прямого етеру буде. Доступ за донат ₴350+.

⚔️ На етері будемо робити збір на користь підрозділів ЗСУ, в яких проходять службу наші колеги - фінансові планери в iPlan.ua Іван Воробей та Артем Ваганов, автор каналу Гроші Працюють.

Додаю 👉 лінк на збір.

Прямий етер 28.02.2024 в 19:00.

✂️Податки є логічним наслідком отримання доходів та поряд з комісіями посередників - незмінним супутником інвестора, а поряд зі штрафами та пенями - його менш дисциплінованого колеги).

💪Вміти рахувати податки та складати податкові звіти є не розкішшю, а необхідною навичкою кожного українського інвестора. Раніше я обіцяв зробити відеогайд на цю тему. Виконую.

📅 28.02.2024 у 19:00 ми проведемо прямий етер, де розберемо такі запитання:

🔶 З яких доходів та в якому розмірі потрібно сплачувати податки?

🔶 Чи можна повертати або зарахувати податки, сплачені в Україні або іншій державі?

🔶 Часті податкові запитання українців тимчасово перебуваючих за кордоном

🔶 Як самостійно порахувати податки та скласти податкову декларацію (лайфхаки, застосунки) ?

👩🏼🏫👨🏻🏫На ці головні та інші додаткові запитання будуть відповідати наші спікери:

▫️ Сергій Мікулов, автор каналу Балади Економного Лицаря, засновник спільноти iTalks, партнер в iPlan.ua

▫️ Інна Старченко, партнерка в iPlan.ua

🎥Трансляція прямого етеру буде відбуватись на YouTube каналі Лицаря та партнерських каналах:

▫️ Гроші Працюють

▫️ Спільнота iTalks

▫️ Сімейний бюджет

💾 Запис прямого етеру буде. Доступ за донат ₴350+.

⚔️ На етері будемо робити збір на користь підрозділів ЗСУ, в яких проходять службу наші колеги - фінансові планери в iPlan.ua Іван Воробей та Артем Ваганов, автор каналу Гроші Працюють.

Додаю 👉 лінк на збір.

{kind=link}

Forwarded from 📊Балади Економного Лицаря⚔️

Інвестувати за кордоном? Mission impossible!

Бачу дві поширених помилки серед українських івесторів:

🇺🇦 ті, які перебувають тут - вважають, що зараз неможливо інвестувати за кордоном.

🇪🇺 ті, які поки що не повернулися - вважають, що інвестувати за кордоном потрібно геть по іншому ніж вони робили тут.

На мою думку, щоб не робити цих помилок та не гаяти час та гроші на винахід 🚲чи 🛴необхідно та достатньо робити 8 кроків.

1.Мати реалістичний план інвестування📊

Дотримуватись своїх цінностей, ставити фінансові цілі, дотримуватись бюджету та рахувати інвестиції.

📌Відео, як це робити.

2.Створити інвестиційні портфелі💼

Відповідно до пріоритетності, валюти, горизонту Ваших фінансових цілей, до диверсифікації по географії, класам активів. Українцям тут🇺🇦 доступні US та UCITS ETF, там - UCITS (🇪🇺,🇬🇧) або US ETF (🇨🇦🇺🇸 )

📌Цінне від засновника спільноти iTalks - воїна ЗСУ, Артема Ваганова: відео US ETF та відео UCITS ETF.

3.Побудувати інвестиційну інфраструктуру 🛠️

Відкрити рахунки в

▫️ банках

📌Для 🇺🇦 - як мінімум : ПУМБ, Моно, Кредо, Укргаз, Приват, для 🇪🇺 - з топ 10 банків країни перебування.

Але не більше 100к євро в банках однієї групи.

▫️ міжнародних платіжних системах

📌Відео та гайд міжнародних переказів

▫️ брокерів

Якщо змінили країну проживання - відкрийте новий рахунок в ІВ та перекажіть туди активи зі старого.

📌🇺🇦 ICU, Univer 🇪🇺 Interactive Brokers

4.Підтвердити легальність заощаджень👨🎓

До переказу коштів, потрібно забезпечити законність джерел їх походження. Всі доходи неофіційні? Шкода, інвестування за кордон для Вас не доступне(

📌Для 🇺🇦 - довідка про доходи з Дії або декларація ФОПа / фізичної особи з кабінету платника податків, для 🇪🇺 - легалізований той саме документ, або його аффідавіт.

5.Робити регулярний ребаланс портфелю💰

ETF - наше все. Структура портфелю має бути дотримана. Для цього хоча б раз на рік робить ребаланс.

📌Відео про ребаланс та фунціонал кабінету ІВ брокера

6. Декларувати доходи 💸

Це запорука Вашої фінансової репутації в будь якій країні. Податки це сплата за сервіс держави, якщо Ви за нього не сплачуєте бо не подобається - їдьте в іншу країну, якщо з інших причин - готуйтесь до ризиків погіршення відносин з державою.

📌Для 🇺🇦 Мастер клас на 3 години як декларувати за збор на ЗСУ доступно тут, для 🇪🇺 - незабаром викладемо в магазин етери iTalks про податкове планування за кордоном.

7.Щороку повторювати всі кроки вище📆

▫️ щороку перевіряти актуальність та реалістичність фінансового плану

▫️ корегувати інвестиційні портфелі відповідно до плану та змін у інвестиційному ландшафті

▫️ банки, платіжки, брокери змінюють комісії, послуги та свій фінансовий стан, відслідковуйте це

▫️ заробляєте більше - молодець, зберігайте документи про легальність заробітків

▫️ купівлю та ребаланс можна та потрібно поєднувати, бо купівля непотрібного віддаляє Вас від цілі.

📌Я це роблю сам, персонально навчаю це робити своїх Клієнтів в iPlan.ua та допомагаю це самостійно робити учасникам спільноти інвесторів iTalks.

8. Ефективно розподіляти свої життєвий капітал⚖️

▫️ регулярний сон, корисна їжа та помірна фізична активність

▫️ зустрічі з друзями, експертами яким Ви довіряєте та людьми на яких Ви хочете бути схожим

▫️ займатися своєю справою, бути в ній експертом та отримувати за це гідну винагороду

▫️ розуміти що можна довго, дорого та болячи отримувати власний інвестиційний досвід в пошуку кришталевих та срібних куль інвестування, які всім -ні, а саме Вам дадуть ХХ% річних), а можно скористатися досвідом інших.

Як Ви побачили, українці це нація з глобальними інвестиційними можливостями! Головне - не скиглити / шукати зраду / мріяти, а планувати та діяти!

🙏Примножуйте корисне - діліться ним!

Телеграм | Ютуб | Спільнота

Бачу дві поширених помилки серед українських івесторів:

🇺🇦 ті, які перебувають тут - вважають, що зараз неможливо інвестувати за кордоном.

🇪🇺 ті, які поки що не повернулися - вважають, що інвестувати за кордоном потрібно геть по іншому ніж вони робили тут.

На мою думку, щоб не робити цих помилок та не гаяти час та гроші на винахід 🚲чи 🛴необхідно та достатньо робити 8 кроків.

1.Мати реалістичний план інвестування📊

Дотримуватись своїх цінностей, ставити фінансові цілі, дотримуватись бюджету та рахувати інвестиції.

📌Відео, як це робити.

2.Створити інвестиційні портфелі💼

Відповідно до пріоритетності, валюти, горизонту Ваших фінансових цілей, до диверсифікації по географії, класам активів. Українцям тут🇺🇦 доступні US та UCITS ETF, там - UCITS (🇪🇺,🇬🇧) або US ETF (🇨🇦🇺🇸 )

📌Цінне від засновника спільноти iTalks - воїна ЗСУ, Артема Ваганова: відео US ETF та відео UCITS ETF.

3.Побудувати інвестиційну інфраструктуру 🛠️

Відкрити рахунки в

▫️ банках

📌Для 🇺🇦 - як мінімум : ПУМБ, Моно, Кредо, Укргаз, Приват, для 🇪🇺 - з топ 10 банків країни перебування.

Але не більше 100к євро в банках однієї групи.

▫️ міжнародних платіжних системах

📌Відео та гайд міжнародних переказів

▫️ брокерів

Якщо змінили країну проживання - відкрийте новий рахунок в ІВ та перекажіть туди активи зі старого.

📌🇺🇦 ICU, Univer 🇪🇺 Interactive Brokers

4.Підтвердити легальність заощаджень👨🎓

До переказу коштів, потрібно забезпечити законність джерел їх походження. Всі доходи неофіційні? Шкода, інвестування за кордон для Вас не доступне(

📌Для 🇺🇦 - довідка про доходи з Дії або декларація ФОПа / фізичної особи з кабінету платника податків, для 🇪🇺 - легалізований той саме документ, або його аффідавіт.

5.Робити регулярний ребаланс портфелю💰

ETF - наше все. Структура портфелю має бути дотримана. Для цього хоча б раз на рік робить ребаланс.

📌Відео про ребаланс та фунціонал кабінету ІВ брокера

6. Декларувати доходи 💸

Це запорука Вашої фінансової репутації в будь якій країні. Податки це сплата за сервіс держави, якщо Ви за нього не сплачуєте бо не подобається - їдьте в іншу країну, якщо з інших причин - готуйтесь до ризиків погіршення відносин з державою.

📌Для 🇺🇦 Мастер клас на 3 години як декларувати за збор на ЗСУ доступно тут, для 🇪🇺 - незабаром викладемо в магазин етери iTalks про податкове планування за кордоном.

7.Щороку повторювати всі кроки вище📆

▫️ щороку перевіряти актуальність та реалістичність фінансового плану

▫️ корегувати інвестиційні портфелі відповідно до плану та змін у інвестиційному ландшафті

▫️ банки, платіжки, брокери змінюють комісії, послуги та свій фінансовий стан, відслідковуйте це

▫️ заробляєте більше - молодець, зберігайте документи про легальність заробітків

▫️ купівлю та ребаланс можна та потрібно поєднувати, бо купівля непотрібного віддаляє Вас від цілі.

📌Я це роблю сам, персонально навчаю це робити своїх Клієнтів в iPlan.ua та допомагаю це самостійно робити учасникам спільноти інвесторів iTalks.

8. Ефективно розподіляти свої життєвий капітал⚖️

▫️ регулярний сон, корисна їжа та помірна фізична активність

▫️ зустрічі з друзями, експертами яким Ви довіряєте та людьми на яких Ви хочете бути схожим

▫️ займатися своєю справою, бути в ній експертом та отримувати за це гідну винагороду

▫️ розуміти що можна довго, дорого та болячи отримувати власний інвестиційний досвід в пошуку кришталевих та срібних куль інвестування, які всім -ні, а саме Вам дадуть ХХ% річних), а можно скористатися досвідом інших.

Як Ви побачили, українці це нація з глобальними інвестиційними можливостями! Головне - не скиглити / шукати зраду / мріяти, а планувати та діяти!

⚠️В наступну середу в 19:00 планую прямий етер з планерами iPlan.ua та учасниками спільноти iTalks, про кейси інвестування за кордоном. Збори від етеру - на ЗСУ! Слідкуйте за оголошеннями на каналі.🙏Примножуйте корисне - діліться ним!

Телеграм | Ютуб | Спільнота

{kind=link}

План дій для інвестування в світовий фондовий ринок. Кейси успіхів та не лише.

Писали раніше , що українці це нація з глобальними інвестиційними можливостями!

🤷♂️ Ми хочемо в цьому їм допомогти

▫️ систематизувати початкові кроки,

▫️ вмотивувати на перехід від мрій до дій,

▫️ відповісти на запитання " як треба"

▫️ попередити про "як не треба"

і запрошуємо вас взяти участь в нашому благодійному прямому етері "План дій для інвестування в світовий фондовий ринок. Кейси успіхів та не лише."

🎯 Поговоримо про теорію, практику та помилки:

▫️ чому саме світовий фондовий ринок

▫️ чому спочатку плануємо, потім інвестуємо

▫️ як обирати та купувати ETF

▫️ як відкрити та поповнити рахунок у брокерів, платіжок

📆Коли відбудеться?

Починаємо сьогодні 03.04.2024р у 19:00.

👨👩🏻💻Спікери етеру

Учасники спільноти усвідомлених інвесторів iTalks, які самі інвестують та фінансові планери iPlan.ua, які не лише самостійно інвестують, а й навчають цьому Клієнтів.

🙏 Ціль етеру

Зібрати кошти для допомоги підрозділам ЗСУ, в яких проходять службу фінансові планери iPlan.ua

Раніше ми робили такі етери для допомоги іншим підрозділам, долучитись до допомоги їм = придбати записи можна тут.

📺 Запис етеру

Буде доступний за донат на наступний день після етеру.

Посилання прийде автоматично, на пошту, яку вказали при оплаті.

🎥 Де подивитись?

Етер буде транслюватись одночасно на каналах Балади Економного Лицаря, Гроші Працюють, iTalks та iPlan.ua.

Якщо кожен з вас перегляне цей етер та запросить це зробити своїх друзів ми отримаємо 💪 потужний позитивний ефект)!

Писали раніше , що українці це нація з глобальними інвестиційними можливостями!

🤷♂️ Ми хочемо в цьому їм допомогти

▫️ систематизувати початкові кроки,

▫️ вмотивувати на перехід від мрій до дій,

▫️ відповісти на запитання " як треба"

▫️ попередити про "як не треба"

і запрошуємо вас взяти участь в нашому благодійному прямому етері "План дій для інвестування в світовий фондовий ринок. Кейси успіхів та не лише."

🎯 Поговоримо про теорію, практику та помилки:

▫️ чому саме світовий фондовий ринок

▫️ чому спочатку плануємо, потім інвестуємо

▫️ як обирати та купувати ETF

▫️ як відкрити та поповнити рахунок у брокерів, платіжок

📆Коли відбудеться?

Починаємо сьогодні 03.04.2024р у 19:00.

👨👩🏻💻Спікери етеру

Учасники спільноти усвідомлених інвесторів iTalks, які самі інвестують та фінансові планери iPlan.ua, які не лише самостійно інвестують, а й навчають цьому Клієнтів.

🙏 Ціль етеру

Зібрати кошти для допомоги підрозділам ЗСУ, в яких проходять службу фінансові планери iPlan.ua

Раніше ми робили такі етери для допомоги іншим підрозділам, долучитись до допомоги їм = придбати записи можна тут.

📺 Запис етеру

Буде доступний за донат на наступний день після етеру.

Посилання прийде автоматично, на пошту, яку вказали при оплаті.

🎥 Де подивитись?

Етер буде транслюватись одночасно на каналах Балади Економного Лицаря, Гроші Працюють, iTalks та iPlan.ua.

Якщо кожен з вас перегляне цей етер та запросить це зробити своїх друзів ми отримаємо 💪 потужний позитивний ефект)!

Нагадуємо, що через 40 хвилин ми розпоченаємо наш ефір. Говоримо про "План дій для інвестування в світовий фондовий ринок. Кейси успіхів та не лише."

Ми сподіваємось, що ви вже поставили кнопку нагадування та запросили своїх друзів.

Приєднуйтесь до трансляції на Youtube Гроші Працюють, Балади Економного Лицаря, iTalks та iPlan.ua.

📺 Запис етеру

Буде доступний на наступний день після етеру - за донат

Посилання прийде автоматично, на пошту, яку вказали при оплаті.

Чекаємо вас!

Ми сподіваємось, що ви вже поставили кнопку нагадування та запросили своїх друзів.

Приєднуйтесь до трансляції на Youtube Гроші Працюють, Балади Економного Лицаря, iTalks та iPlan.ua.

📺 Запис етеру

Буде доступний на наступний день після етеру - за донат

Посилання прийде автоматично, на пошту, яку вказали при оплаті.

Чекаємо вас!

Forwarded from 📊Балади Економного Лицаря⚔️

✨Знайшов нову фитчу в Revolut

🧐Спробував в Revolut можливість робити перекази з прикріплених до нього укр.карток без використання Google Pay або p2p.

👉Для цього потрібно зайти в меню Account -> Add money -> Change, тут вибрати спосіб Linked card -> Add card securely. Додавайте свою (не чужу) картку та робить з неї поповнення в застосунку Revolut.

⚠️Увага! При переказі з карток Монобанка, авторизація переказу вимагає 2 натискань. Якщо ви хочете зробити 1 переказ, натискайте 1 раз, потім відміняйте.

😎Продовжую спостереження)

🙏Примножуйте корисне - діліться ним!

Телеграм | Ютуб | Спільнота інвесторів

🧐Спробував в Revolut можливість робити перекази з прикріплених до нього укр.карток без використання Google Pay або p2p.

👉Для цього потрібно зайти в меню Account -> Add money -> Change, тут вибрати спосіб Linked card -> Add card securely. Додавайте свою (не чужу) картку та робить з неї поповнення в застосунку Revolut.

⚠️Увага! При переказі з карток Монобанка, авторизація переказу вимагає 2 натискань. Якщо ви хочете зробити 1 переказ, натискайте 1 раз, потім відміняйте.

😎Продовжую спостереження)

🙏Примножуйте корисне - діліться ним!

Телеграм | Ютуб | Спільнота інвесторів

{kind=link}

❌ 3 поширені помилки в інвестуванні ‼️

1️⃣ Market Timing 🕘

У нас, інвесторів, може виникнути спокуса вивести гроші з фондового ринку, щоб уникнути прогнозованого спаду. Але точне прогнозування напрямку ринку, коли купувати та продавати, — це "гра в казино" 🎰. Відсутність лише короткого періоду високої ринкової ефективності може суттєво вплинути на вашу дохідність. 📈

На діаграмі нижче показано гіпотетичне інвестування в індекс Russell 3000, широкомасштабний контрольний показник фондового ринку США. За весь 25-річний період, що закінчився 31 грудня 2023 року, інвестиція в $1000 в 1999 році перетворилася на $6449. 🔥

А якщо ви "вийшли з ринку" не в той час? Пропущення найкращого тижня, місяця, трьох місяців чи шести місяців значно зменшило б зростання ваших інвестицій.

Зверніть увагу, що найприбутковіші періоди випали на Світову фінансово-економічну кризу та Глобальну фінансову кризу 2020 року.

Висновок: Замість того, щоб намагатися передбачити, коли акції зростуть і впадуть, ми можемо мати глобально диверсифікований портфель — і, залишаючись "в ринку", мати кращі умови для отримання доходів будь-коли та де б вони не відбувалися. 🔝

2️⃣ Концентрація на популярності 🗣📢

Інвестори можуть захопитися популярними акціями на основі останніх показників чи уваги ЗМІ і надмірно сконцентрувати свої інвестиції в цих компаніях. Одним із прикладів є зростання великих американських технологічних компаній, відомих як Magnificent 7 (Alphabet, Amazon, Apple, Meta, Microsoft, NVIDIA та Tesla). Але діаграма показує, що багато швидкозростаючих акцій перестали випереджати ринок після того, як вони стали одними з 10 найбільших акцій у США. У середньому компанії, які "обганяли" ринок на шляху до зростання, не змогли перевершити результати протягом років після потрапляння до списку 10 найкращих. 🗿

Висновок: Замість того, щоб інвестувати в кілька акцій, які домінували на ринку, ви можете володіти багатьма акціями через ETF. Глобальна диверсифікація може допомогти зменшити загальний ризик портфелю, щоб потенційно отримувати прибуток майбутніх найефективніших компаній. 🔝

3️⃣ Інвестування в переможців 🏆🥇

Можливо, ви хочете вибирати фонд на основі минулих прибутків, очікуючи, що вони продовжуватимуть забезпечувати найкращу дохідність?

Дослідження показують, що більшість фондів, які входили до 25% найкращих за результатами п’ятирічної прибутковості, не залишалися в 25% найкращих протягом наступних п’яти років (hello фонди ARK). Лише один з п’яти фондів акцій залишився в групі найефективніших, і лише близько третини фондів з фіксованим доходом залишилися в групі. 🗿

Висновок: Діяльність фонду в минулому дає обмежене уявлення про його майбутні доходи. Минулі показники не є гарантією майбутніх результатів. 😐

1️⃣ Market Timing 🕘

У нас, інвесторів, може виникнути спокуса вивести гроші з фондового ринку, щоб уникнути прогнозованого спаду. Але точне прогнозування напрямку ринку, коли купувати та продавати, — це "гра в казино" 🎰. Відсутність лише короткого періоду високої ринкової ефективності може суттєво вплинути на вашу дохідність. 📈

На діаграмі нижче показано гіпотетичне інвестування в індекс Russell 3000, широкомасштабний контрольний показник фондового ринку США. За весь 25-річний період, що закінчився 31 грудня 2023 року, інвестиція в $1000 в 1999 році перетворилася на $6449. 🔥

А якщо ви "вийшли з ринку" не в той час? Пропущення найкращого тижня, місяця, трьох місяців чи шести місяців значно зменшило б зростання ваших інвестицій.

Зверніть увагу, що найприбутковіші періоди випали на Світову фінансово-економічну кризу та Глобальну фінансову кризу 2020 року.

Висновок: Замість того, щоб намагатися передбачити, коли акції зростуть і впадуть, ми можемо мати глобально диверсифікований портфель — і, залишаючись "в ринку", мати кращі умови для отримання доходів будь-коли та де б вони не відбувалися. 🔝

2️⃣ Концентрація на популярності 🗣📢

Інвестори можуть захопитися популярними акціями на основі останніх показників чи уваги ЗМІ і надмірно сконцентрувати свої інвестиції в цих компаніях. Одним із прикладів є зростання великих американських технологічних компаній, відомих як Magnificent 7 (Alphabet, Amazon, Apple, Meta, Microsoft, NVIDIA та Tesla). Але діаграма показує, що багато швидкозростаючих акцій перестали випереджати ринок після того, як вони стали одними з 10 найбільших акцій у США. У середньому компанії, які "обганяли" ринок на шляху до зростання, не змогли перевершити результати протягом років після потрапляння до списку 10 найкращих. 🗿

Висновок: Замість того, щоб інвестувати в кілька акцій, які домінували на ринку, ви можете володіти багатьма акціями через ETF. Глобальна диверсифікація може допомогти зменшити загальний ризик портфелю, щоб потенційно отримувати прибуток майбутніх найефективніших компаній. 🔝

3️⃣ Інвестування в переможців 🏆🥇

Можливо, ви хочете вибирати фонд на основі минулих прибутків, очікуючи, що вони продовжуватимуть забезпечувати найкращу дохідність?

Дослідження показують, що більшість фондів, які входили до 25% найкращих за результатами п’ятирічної прибутковості, не залишалися в 25% найкращих протягом наступних п’яти років (hello фонди ARK). Лише один з п’яти фондів акцій залишився в групі найефективніших, і лише близько третини фондів з фіксованим доходом залишилися в групі. 🗿

Висновок: Діяльність фонду в минулому дає обмежене уявлення про його майбутні доходи. Минулі показники не є гарантією майбутніх результатів. 😐

{kind=link}

Сучасні виклики та можливості українського інвестора

Ми багато звертаємо уваги на локальні новини, проте маємо розуміти світ змінюється глобально та як це все впливає на ризики та можливості інвестувати зараз в Україні та за її межами.

Ми щодня говоримо про це в спільноті iTalks та з Клієнтами iPlan, тому хочу поділитися думками та висновками з Вами.

📆Сьогодні у 19:00 на Youtube каналах Гроші працюють, Лицаря, iPlan.ua та iTalks в прямому етері "Сучасні виклики та можливості українського інвестора" мій колега Сергій Мікулов розповість про:

▫️ коротко про економіку: Україна, світ

▫️ пріоритети та "лінії оборони" інвестора

▫️ побудова 3-х головних інвестиційних портфелів

▫️ зараз чекати, купляти чи продавати

▫️ знати, бути готовим чи боятись поганого

🙏🏻Всі збори від етеру буде перераховано 50% - Сумському ТрО на покупку автівки та 50% - БО "С.В.І.Т, РАЗОМ - 2022" на реабілітацію поранених військових.

🤝Також на етері згадаємо і про спільноту iTalks, якій виповнюється 3 роки. Спільнота чудово підходить для тих, хто прагне отримувати, розвивати та обмінюватись досвідом інвестування.

За цей час наша команда провела 268 етерів для 1000+ учасників спільноти та перерахувала 1261801 грн прибутку на допомоги ЗСУ.

🎁На честь своєї річниці спільнота iTalks подарує Вам підписку на місяць/квартал/рік за донати 1000/2000/8000 грн відповідно. Про цінності участі в спільноті можна дізнатися на сайті та відео.

💾Запис та презентація етеру буде доступна за донат від 350 грн.

До зустрічі на етері.

Ми багато звертаємо уваги на локальні новини, проте маємо розуміти світ змінюється глобально та як це все впливає на ризики та можливості інвестувати зараз в Україні та за її межами.

Ми щодня говоримо про це в спільноті iTalks та з Клієнтами iPlan, тому хочу поділитися думками та висновками з Вами.

📆Сьогодні у 19:00 на Youtube каналах Гроші працюють, Лицаря, iPlan.ua та iTalks в прямому етері "Сучасні виклики та можливості українського інвестора" мій колега Сергій Мікулов розповість про:

▫️ коротко про економіку: Україна, світ

▫️ пріоритети та "лінії оборони" інвестора

▫️ побудова 3-х головних інвестиційних портфелів

▫️ зараз чекати, купляти чи продавати

▫️ знати, бути готовим чи боятись поганого

🙏🏻Всі збори від етеру буде перераховано 50% - Сумському ТрО на покупку автівки та 50% - БО "С.В.І.Т, РАЗОМ - 2022" на реабілітацію поранених військових.

🤝Також на етері згадаємо і про спільноту iTalks, якій виповнюється 3 роки. Спільнота чудово підходить для тих, хто прагне отримувати, розвивати та обмінюватись досвідом інвестування.

За цей час наша команда провела 268 етерів для 1000+ учасників спільноти та перерахувала 1261801 грн прибутку на допомоги ЗСУ.

🎁На честь своєї річниці спільнота iTalks подарує Вам підписку на місяць/квартал/рік за донати 1000/2000/8000 грн відповідно. Про цінності участі в спільноті можна дізнатися на сайті та відео.

💾Запис та презентація етеру буде доступна за донат від 350 грн.

До зустрічі на етері.

Усім🙋♂️ привіт

Артем на звʼязку. В мене все добре. Дякую кожному, хто писав в особисті. Зараз трохи вдається оптимізувати час, тому намагатимусь вести канал. Дякую, що лишились тут🫶 Скоро (сьогодні) новий пост про портфелі та все як ви любите. Частково ділитимусь тезами і інсайдами з ненаписаної із-за обставин книги.📚

Усім мирного дня.

Артем на звʼязку. В мене все добре. Дякую кожному, хто писав в особисті. Зараз трохи вдається оптимізувати час, тому намагатимусь вести канал. Дякую, що лишились тут

Усім мирного дня.

Please open Telegram to view this post

VIEW IN TELEGRAM

🌟 Куди інвестувати, якщо не знаєте, коли знадобляться кошти? 🌟

Інвестиції — це подорож в яку людина вирушає, щоб перенести частину свого капіталу (а краще примножити його) у майбутнє.

💼 Інвест портфель — ніби гід в цій подорожі, якому ми довіряємо нести наш капітал протягом усього шляху. Хто краще впорається з цією задачею, марафонець чи спринтер?

🏃♂️ Марафонець може бути дуже повільним на рівній дорозі (в часи зростання), проте спринтер зіткнеться з труднощами при підйомі в гору (періоди криз).

🧐 Коли фінальна точка шляху не відома (ми не знаємо чітко, коли саме нам знадобляться кошти), рівень відповідальності до вибору гіда 👉 тобто активів, має кратно зростати. Треба перестати оптимізувати лише один параметр портфеля і думати про всебічну стабільність.

❌ Це накладає певні обмеження на ризикованість активів, які інвестор може використовувати, і часто довгостроково такий інвестор не дозаробить кошти.

🏦 До того ж, є ризик піти в мінус через податок на курсові різниці.

🎲 Проте іноді прогнозоване близьке майбутнє важливіше, ніж гіпотетичні вдалі результати в далекому.

Не маючи чіткої дати виходу з інвестиції, на фондовому ринку можна інвестувати в короткострокові облігації або облігаційні ETF — це вже відома істина. Але основне завдання в такому кейсі— мати неволатильний портфель 💼, і деякі комбінації активів з акціями, облігаціями, нерухомістю та товарами, дозволяють отримати непоганий результат.

👉 Наш колега з Portfolio Charts створив потужний та корисний сервіс — Rank Over Time (графік зміни дохідності з часом) 📊.

Сервіс дозволяє проаналізувати змінну дохідність (rolling returns) вашого портфеля за вибраний відрізок часу, беручи до уваги історичні дані з конкретного року, і порівняти результати з уже існуючими популярними портфелями.

📊 Тобто можна проаналізувати, як поводили себе портфелі на проміжку в 3-5-7 років (бажаний період обирайте самостійно) та отримати відповідь на питання: який найгірший / найкращій 3-5-7- річний результат дохідності міг би історично отримати інвестор вклавшись в цей портфель. Це наче Монте Карло по усім портфелям одразу, результати яких виклали в одному місці! 🔥

Якщо ваш горизонт інвестування гіпотетично 5 років, але ви не впевнені, що через 5 років вам знадобляться кошти і є шанс, що ви продовжите інвестицію - ви можете подивитися, які портфелі на 5-річному проміжку показували гарний результат, і порівняти їх з тими ж 5-річними облігаціями чи облігаційними ETF.

➕ Плюс таких портфелів у тому, що на визначену дату не обов'язково виходити з інвестиції.

➖ Мінус — результат (сума капіталу) також не відомий, оскільки волатильність може взяти своє.

✅ Тому, якщо ціль чітко визначена в часі, краще використовувати більш прогнозовані інструменти. Але якщо строк інвестування туманний, можна використовувати неволатильні портфелі з різних активів, які потенційно дадуть кращий результат і гнучкість при пролонгації інвестування.

📚 Для більшої інформативності раджу погратись із стартовою датою (по дефолту 1970 рік) і подивитись як ведуть себе портфелі в різні періоди: кризи, буми, інфляція і тд.

🇺🇦 PS. Друзі, дякую усім, хто писав мені в особисті та підтримував у складний час 🤗 Якщо у вас є бажання долучитись до фінансової підтримки мого каналу та діяльності - залишу тут лінк за яким це можна зробити. Ви неймовірні!

Інвестиції — це подорож в яку людина вирушає, щоб перенести частину свого капіталу (а краще примножити його) у майбутнє.

💼 Інвест портфель — ніби гід в цій подорожі, якому ми довіряємо нести наш капітал протягом усього шляху. Хто краще впорається з цією задачею, марафонець чи спринтер?

🏃♂️ Марафонець може бути дуже повільним на рівній дорозі (в часи зростання), проте спринтер зіткнеться з труднощами при підйомі в гору (періоди криз).

🧐 Коли фінальна точка шляху не відома (ми не знаємо чітко, коли саме нам знадобляться кошти), рівень відповідальності до вибору гіда 👉 тобто активів, має кратно зростати. Треба перестати оптимізувати лише один параметр портфеля і думати про всебічну стабільність.

❌ Це накладає певні обмеження на ризикованість активів, які інвестор може використовувати, і часто довгостроково такий інвестор не дозаробить кошти.

🏦 До того ж, є ризик піти в мінус через податок на курсові різниці.

🎲 Проте іноді прогнозоване близьке майбутнє важливіше, ніж гіпотетичні вдалі результати в далекому.

Не маючи чіткої дати виходу з інвестиції, на фондовому ринку можна інвестувати в короткострокові облігації або облігаційні ETF — це вже відома істина. Але основне завдання в такому кейсі— мати неволатильний портфель 💼, і деякі комбінації активів з акціями, облігаціями, нерухомістю та товарами, дозволяють отримати непоганий результат.

👉 Наш колега з Portfolio Charts створив потужний та корисний сервіс — Rank Over Time (графік зміни дохідності з часом) 📊.

Сервіс дозволяє проаналізувати змінну дохідність (rolling returns) вашого портфеля за вибраний відрізок часу, беручи до уваги історичні дані з конкретного року, і порівняти результати з уже існуючими популярними портфелями.

📊 Тобто можна проаналізувати, як поводили себе портфелі на проміжку в 3-5-7 років (бажаний період обирайте самостійно) та отримати відповідь на питання: який найгірший / найкращій 3-5-7- річний результат дохідності міг би історично отримати інвестор вклавшись в цей портфель. Це наче Монте Карло по усім портфелям одразу, результати яких виклали в одному місці! 🔥

Якщо ваш горизонт інвестування гіпотетично 5 років, але ви не впевнені, що через 5 років вам знадобляться кошти і є шанс, що ви продовжите інвестицію - ви можете подивитися, які портфелі на 5-річному проміжку показували гарний результат, і порівняти їх з тими ж 5-річними облігаціями чи облігаційними ETF.

➕ Плюс таких портфелів у тому, що на визначену дату не обов'язково виходити з інвестиції.

➖ Мінус — результат (сума капіталу) також не відомий, оскільки волатильність може взяти своє.

✅ Тому, якщо ціль чітко визначена в часі, краще використовувати більш прогнозовані інструменти. Але якщо строк інвестування туманний, можна використовувати неволатильні портфелі з різних активів, які потенційно дадуть кращий результат і гнучкість при пролонгації інвестування.

📚 Для більшої інформативності раджу погратись із стартовою датою (по дефолту 1970 рік) і подивитись як ведуть себе портфелі в різні періоди: кризи, буми, інфляція і тд.

🇺🇦 PS. Друзі, дякую усім, хто писав мені в особисті та підтримував у складний час 🤗 Якщо у вас є бажання долучитись до фінансової підтримки мого каналу та діяльності - залишу тут лінк за яким це можна зробити. Ви неймовірні!

{kind=link}