Хм... 🤔

🔸Фундаментальна стаття про те, як прогнозувати результат інвестування - 43 репости.

🔹Мемчіки з Арестовичем - 121 репост.

Здається треба переробити контент план 😀

🔸Фундаментальна стаття про те, як прогнозувати результат інвестування - 43 репости.

🔹Мемчіки з Арестовичем - 121 репост.

Здається треба переробити контент план 😀

🇪🇺 Чи можливо купувати американські ETF будучи резидентом ЄС?

Як Ви напевно знаєте, в Європі є свої стандарти (вимоги) до провайдерів ETF фондів які описані в UCITS.

Резидент ЄС не має змоги купувати американські ЕТF, тому користується європейськими аналогами.

Основний мінус таких фондів - вдвічі, а подекуди і втричі менше покриття, тобто гірша диверсифікація. Та й вибір самих фондів значно менший. 90% усіх фондів - американські.

Європейські фонди мають і свої плюси, але для когось є важливим саме кількість компаній.

Що робити резиденту ЄС? За правилами:

❌ заборонено купувати американські фонди,

але дозволено:

✅ Тримати такі фонди у портфелі.

✅ Продавати їх.

Учора спілкувався з клієнтом, який поділився лайфхаком як купувати американські фонди в рамках правил.

▪️ Продаємо Put опціон в грошах (бажано якомога ближче до дати експірації)

▪️ Виходимо на постачу активу.

На форумах пишуть, що схема дієва, проте особисто не тестував. Мінус такої схеми - 1 опціонний контракт = 100 акцій. Тобто треба чимала сума капіталу, щоб на кожен раз докуповувати активи у портфель.

Проте, комусь схема буде на часі.

Корисно? Поділись з другом 🇺🇦

Підписатись на Гроші Працюють.

Як Ви напевно знаєте, в Європі є свої стандарти (вимоги) до провайдерів ETF фондів які описані в UCITS.

Резидент ЄС не має змоги купувати американські ЕТF, тому користується європейськими аналогами.

Основний мінус таких фондів - вдвічі, а подекуди і втричі менше покриття, тобто гірша диверсифікація. Та й вибір самих фондів значно менший. 90% усіх фондів - американські.

Європейські фонди мають і свої плюси, але для когось є важливим саме кількість компаній.

Що робити резиденту ЄС? За правилами:

❌ заборонено купувати американські фонди,

але дозволено:

✅ Тримати такі фонди у портфелі.

✅ Продавати їх.

Учора спілкувався з клієнтом, який поділився лайфхаком як купувати американські фонди в рамках правил.

▪️ Продаємо Put опціон в грошах (бажано якомога ближче до дати експірації)

▪️ Виходимо на постачу активу.

На форумах пишуть, що схема дієва, проте особисто не тестував. Мінус такої схеми - 1 опціонний контракт = 100 акцій. Тобто треба чимала сума капіталу, щоб на кожен раз докуповувати активи у портфель.

Проте, комусь схема буде на часі.

Корисно? Поділись з другом 🇺🇦

Підписатись на Гроші Працюють.

{kind=link}

👉 ЛУН випустили карту, де можна відстежити, які заклади працюють при відсутності світла.

Корисно? Поділись з другом 🇺🇦

Підписатись на Гроші Працюють.

Корисно? Поділись з другом 🇺🇦

Підписатись на Гроші Працюють.

Forwarded from 📊Балади Економного Лицаря⚔️

Про що хочуть дізнаватися українські інвестори ?

📆Вже півтора року, кожного тижня, в прямому ефірі спільноти інвесторів iPlan Talks, ми ділимось думками про вплив фінансових новин на українських інвесторів (щопонеділка) та про досвід інвестування, рахування податків, страхування, тощо (щочетверга).

Додаю повний перелік та приклади записів наших ефірів👇.

🤷♂️Не дивно, що ми постійно шукаємо нові теми для ефірів)

Майже 500 учасників спільноти нам допомагають це робити.

Кожні 2-3 місяці ми робимо голосування та обираємо порядок денний для майбутніх ефірів.

❓Сьогодні я хочу вас запитати: а які теми було б Вам цікаво послухати, як би ви були учасником спільноти iPlan Talks?

===

🏆 В якості винагороди за вашу допомогу, додаю приклади записів наших ефірів та пропоную наступний квест: той , хто їх уважно передивиться та перший зможе вірно відповісти на питання нижче, отримає безкоштовний доступ на участь в спільноті на 2 місяці!

Запитання з підказками ефірів:

- Яка назва (на думку спікера) самого консервативного сценарію для планування Резервного фонду?

- Що трапиться (на думку спікера) з ліквідністю інвестицій в певну криптовалюту, коли закінчиться її остання монета?

- В які фінансові цілі (на думку спікера)все одне варто інвестувати навіть в умовах невизначеності (війни)?

- Які фінансові показники (на думку спікера) варто аналізувати при інвестиціях в IPO ?

- Який фактор (на думку спікера) бажано враховувати про складанні довгострокового портфелю?

===

Чекаю Ваших пропозицій по темам та вірні відповіді в чаті нашого каналу Братерство Економного Лицаря!

📆Вже півтора року, кожного тижня, в прямому ефірі спільноти інвесторів iPlan Talks, ми ділимось думками про вплив фінансових новин на українських інвесторів (щопонеділка) та про досвід інвестування, рахування податків, страхування, тощо (щочетверга).

Додаю повний перелік та приклади записів наших ефірів👇.

🤷♂️Не дивно, що ми постійно шукаємо нові теми для ефірів)

Майже 500 учасників спільноти нам допомагають це робити.

Кожні 2-3 місяці ми робимо голосування та обираємо порядок денний для майбутніх ефірів.

❓Сьогодні я хочу вас запитати: а які теми було б Вам цікаво послухати, як би ви були учасником спільноти iPlan Talks?

===

🏆 В якості винагороди за вашу допомогу, додаю приклади записів наших ефірів та пропоную наступний квест: той , хто їх уважно передивиться та перший зможе вірно відповісти на питання нижче, отримає безкоштовний доступ на участь в спільноті на 2 місяці!

Запитання з підказками ефірів:

- Яка назва (на думку спікера) самого консервативного сценарію для планування Резервного фонду?

- Що трапиться (на думку спікера) з ліквідністю інвестицій в певну криптовалюту, коли закінчиться її остання монета?

- В які фінансові цілі (на думку спікера)все одне варто інвестувати навіть в умовах невизначеності (війни)?

- Які фінансові показники (на думку спікера) варто аналізувати при інвестиціях в IPO ?

- Який фактор (на думку спікера) бажано враховувати про складанні довгострокового портфелю?

===

Чекаю Ваших пропозицій по темам та вірні відповіді в чаті нашого каналу Братерство Економного Лицаря!

{kind=link}

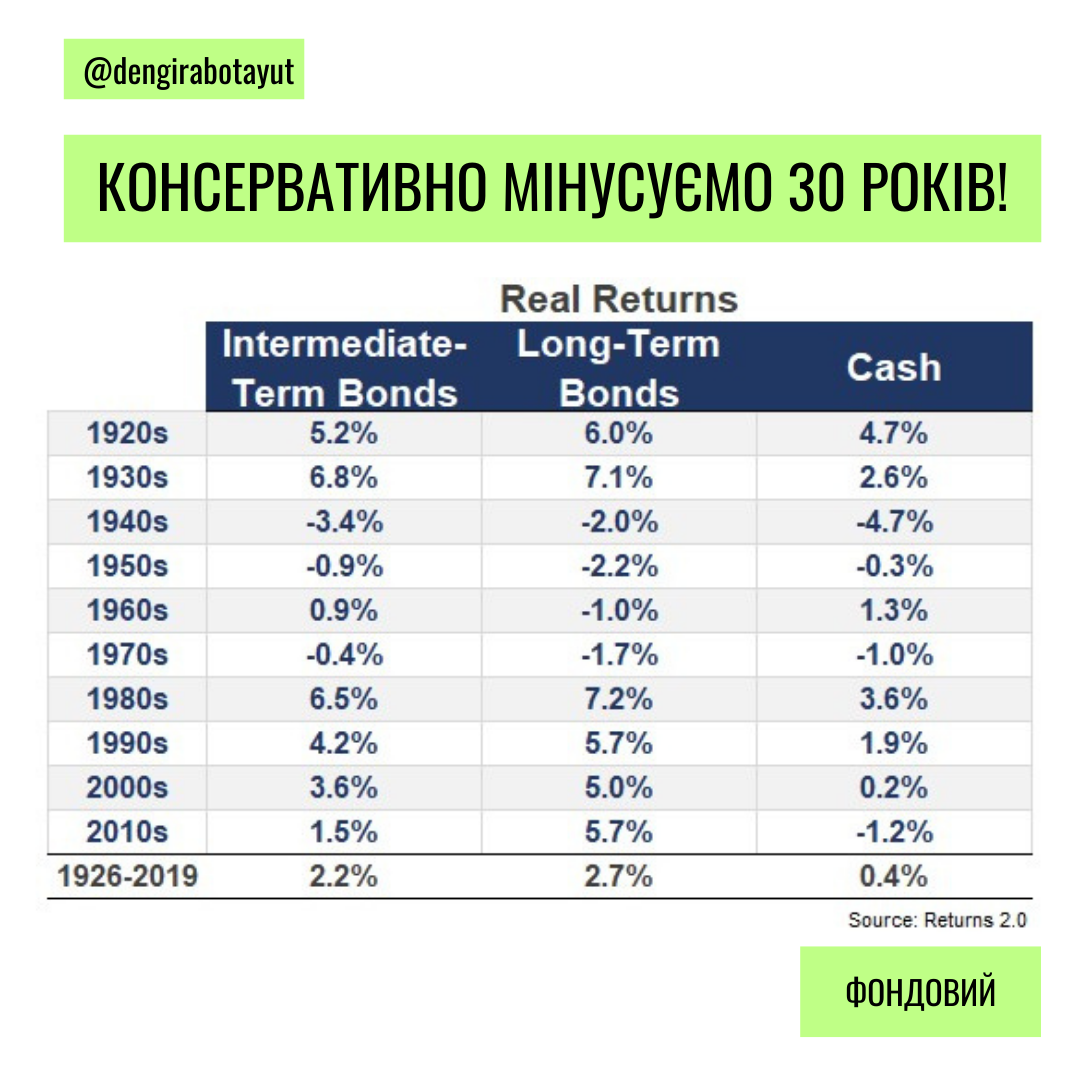

Цікавий факт 😉

📈 Ризиковані та волатильні акції ніколи не показували від'ємної реальної дохідності на проміжку 20 років.

📉 Консервативні та нудні урядові облігації США - показували збиток 30 років.

"З 1940 по 1979 рік довгострокові державні зобов'язання США впали більше ніж на 50% після інфляції."

Живіть тепер з цим 🤔

То як тоді робити портфель більш консервативним при виході на пенсію? 50 лайків і пишу пост 😀

Корисно? Поділись з другом 🇺🇦

Підписатись на Гроші Працюють.

📈 Ризиковані та волатильні акції ніколи не показували від'ємної реальної дохідності на проміжку 20 років.

📉 Консервативні та нудні урядові облігації США - показували збиток 30 років.

"З 1940 по 1979 рік довгострокові державні зобов'язання США впали більше ніж на 50% після інфляції."

Живіть тепер з цим 🤔

То як тоді робити портфель більш консервативним при виході на пенсію? 50 лайків і пишу пост 😀

Корисно? Поділись з другом 🇺🇦

Підписатись на Гроші Працюють.

{kind=link}

Пройшло лише 2 тижні, а новий пост вже на каналі!

Оце швидкість) Вибачайте друзі, але підбивали підсумки року та планували захоплення фінансового олімпу у 2023-му з чудовою командою (дивись фото)

Облігації…

🙌 Дійсно, в історії були досить тривалі періоди коли реальна дохідність облігацій була від'ємна.

Облігації консервативніший актив, значить інвестор потребує меншої знижки за ризик, тобто дохідність облігацій завжди буде сильно відставати від акцій.

👉 Якщо номінальна дохідність менша - значить актив більш вразливий до інфляції. І дійсно, інфляцію вважають найбільшим ризиком інвестора в фіксовану дохідність (навіть не зміну відсоткових ставок, а саме інфляцію).

У період високої інфляції облігації можуть тривалий термін показувати мінус. Але цей мінус незначний. Волатильність бондів у будь-якому разі менша за волатильність акцій. Навіть якщо розглядати довгі високодохідні папери.

До речі, в аналітиків для врахування цього є свій індекс - ULCER INDEX, за яким класифікують ризикованість активу. Це сукупний показник 📉глибини, ⏰довжини та 📊частоти просадок.

В більшості випадків, інвестор додає облігації в портфель, щоб зменшити ULCER INDEX, жертвуючи частиною дохідності.

🔹Перша важлива теза, на яку ніхто не звертає увагу! Таким чином ви міняєтесь ризиком, а не прибираєте його. Накопичення капіталу стає більш комфортним, проте витрати в майбутньому сильніше ріжуть капітал.

▫️Приклад (цифри умовні, для демонстрації логіки)

Інвестор хоче отримувати пенсію у 24 000 дол/рік і може поповнювати рахунок на 12 000/ рік.

▪️Інвестуючи в портфель лише з акцій, його шлях буде емоційним та нервовим через волатильність, але фінальний капітал через 20 років становить - 500 000 дол.

▪️Збалансований портфель дозволить рухатись комфортніше, проте на виході капітал буде менше - 400 000 дол.

✔️На пенсії витрачати 24 000 з портфеля в 500 000 буде безпечніше, ніж з 400 000 дол. Тепер інвестор, який мав комфортний шлях - приймає більше ризику. Його кошти закінчаться раніше.

💵 Якщо інвестор хоче і рухатись комфортно і витрачати фіксовану суму менш ризиковано, йому необхідно компенсувати нестачу капіталу у 100 000 дол, довшими або більшими поповненнями.

🔹 Друга важлива теза. При виході на пенсію не слід одразу переводити більшу частину активів в облігації. Так, нам треба знизити ризики, проте таким чином ми збільшуємо ризик того, що грошей нам не вистачить.

Чим ближче ви до філософії FIRE, тим більше ви маєте прагнути зберігати високу частку акцій у портфелі довше. Ваш шлях буде схожий на такий.

📈 З 30 до 40 накопичуємо, 📉 з 40 до 90 витрачаємо. Якщо у 40 років ви переведете більшу частину активів в облігації, то наступні 50 років ви сильно недоотримаєте прибутку. По суті ваші акції попрацюють лише 10 років, з 30 до 40.

Для періоду витрат, раціонально ділити портфель на частини: довгострокова, середньострокова, поточна, що ми й робимо в iplan.ua для клієнтів.

При наближенні до дати пенсії - лише частина капіталу переводиться у більш ліквідні та менш волатильні активи (кеш / таргет дейт фонди, короткі облігації), а основна частина продовжує зберігатись в акціях.

PS. Теза про 4% Багато хто знає про це правило, але й воно не статичне. Відсоток безпечного зняття залежить від терміну перебування на пенсії та від волатильності портфеля. Більш волатильні портфелі мають менший рейт безпечного виведення капіталу - 3-3,5%. У менш волатильних портфелів цей показник може досягати 5,5%. Тому, при побудові середньострокової та поточної компоненти - добре врахувати це.

ℹ️ Для накопичення капіталу, вам треба розуміти ці тези, бо дохідність та ризики завжди ходять в парі.

Про цю та інші теми детально говоримо на ефірах в спільноті iPlan Talks. Вже провели більше 100 лекцій. Зі списком тем можна ознайомитись натиснувши кнопку 👇

Корисно? Поділись з другом 🇺🇦

Підписатись на Гроші Працюють.

Оце швидкість) Вибачайте друзі, але підбивали підсумки року та планували захоплення фінансового олімпу у 2023-му з чудовою командою (дивись фото)

Облігації…

🙌 Дійсно, в історії були досить тривалі періоди коли реальна дохідність облігацій була від'ємна.

Облігації консервативніший актив, значить інвестор потребує меншої знижки за ризик, тобто дохідність облігацій завжди буде сильно відставати від акцій.

👉 Якщо номінальна дохідність менша - значить актив більш вразливий до інфляції. І дійсно, інфляцію вважають найбільшим ризиком інвестора в фіксовану дохідність (навіть не зміну відсоткових ставок, а саме інфляцію).

У період високої інфляції облігації можуть тривалий термін показувати мінус. Але цей мінус незначний. Волатильність бондів у будь-якому разі менша за волатильність акцій. Навіть якщо розглядати довгі високодохідні папери.

До речі, в аналітиків для врахування цього є свій індекс - ULCER INDEX, за яким класифікують ризикованість активу. Це сукупний показник 📉глибини, ⏰довжини та 📊частоти просадок.

В більшості випадків, інвестор додає облігації в портфель, щоб зменшити ULCER INDEX, жертвуючи частиною дохідності.

🔹Перша важлива теза, на яку ніхто не звертає увагу! Таким чином ви міняєтесь ризиком, а не прибираєте його. Накопичення капіталу стає більш комфортним, проте витрати в майбутньому сильніше ріжуть капітал.

▫️Приклад (цифри умовні, для демонстрації логіки)

Інвестор хоче отримувати пенсію у 24 000 дол/рік і може поповнювати рахунок на 12 000/ рік.

▪️Інвестуючи в портфель лише з акцій, його шлях буде емоційним та нервовим через волатильність, але фінальний капітал через 20 років становить - 500 000 дол.

▪️Збалансований портфель дозволить рухатись комфортніше, проте на виході капітал буде менше - 400 000 дол.

✔️На пенсії витрачати 24 000 з портфеля в 500 000 буде безпечніше, ніж з 400 000 дол. Тепер інвестор, який мав комфортний шлях - приймає більше ризику. Його кошти закінчаться раніше.

💵 Якщо інвестор хоче і рухатись комфортно і витрачати фіксовану суму менш ризиковано, йому необхідно компенсувати нестачу капіталу у 100 000 дол, довшими або більшими поповненнями.

🔹 Друга важлива теза. При виході на пенсію не слід одразу переводити більшу частину активів в облігації. Так, нам треба знизити ризики, проте таким чином ми збільшуємо ризик того, що грошей нам не вистачить.

Чим ближче ви до філософії FIRE, тим більше ви маєте прагнути зберігати високу частку акцій у портфелі довше. Ваш шлях буде схожий на такий.

📈 З 30 до 40 накопичуємо, 📉 з 40 до 90 витрачаємо. Якщо у 40 років ви переведете більшу частину активів в облігації, то наступні 50 років ви сильно недоотримаєте прибутку. По суті ваші акції попрацюють лише 10 років, з 30 до 40.

Для періоду витрат, раціонально ділити портфель на частини: довгострокова, середньострокова, поточна, що ми й робимо в iplan.ua для клієнтів.

При наближенні до дати пенсії - лише частина капіталу переводиться у більш ліквідні та менш волатильні активи (кеш / таргет дейт фонди, короткі облігації), а основна частина продовжує зберігатись в акціях.

PS. Теза про 4% Багато хто знає про це правило, але й воно не статичне. Відсоток безпечного зняття залежить від терміну перебування на пенсії та від волатильності портфеля. Більш волатильні портфелі мають менший рейт безпечного виведення капіталу - 3-3,5%. У менш волатильних портфелів цей показник може досягати 5,5%. Тому, при побудові середньострокової та поточної компоненти - добре врахувати це.

ℹ️ Для накопичення капіталу, вам треба розуміти ці тези, бо дохідність та ризики завжди ходять в парі.

Про цю та інші теми детально говоримо на ефірах в спільноті iPlan Talks. Вже провели більше 100 лекцій. Зі списком тем можна ознайомитись натиснувши кнопку 👇

Корисно? Поділись з другом 🇺🇦

Підписатись на Гроші Працюють.

{kind=link}

🔔 9 найцікавіших дописів за 2022 рік в одному пості. (Зберігайте, щоб не забути)

▫️Маржинальний рахунок в Interactive Brokers.

▫️Дробові лоти в Interactive Brokers.

▫️Класи активів vs інфляція.

▫️Фінансові задачки, щоб розім'яти мозок.

▫️Долар: купувати чи продавати.

▫️На що звертати увагу при виборі активу.

▫️Чи варто інвестувати більше після просадки ринку.

▫️Прогнозованості не існує!

▫️Облігації: комфорт сьогодні це - ризик потім.

Понад 100 лекцій по фінансам доступні учасникам спільноти iPlan Talks.

Корисно? Поділись з другом 🇺🇦

Підписатись на Гроші Працюють.

▫️Маржинальний рахунок в Interactive Brokers.

▫️Дробові лоти в Interactive Brokers.

▫️Класи активів vs інфляція.

▫️Фінансові задачки, щоб розім'яти мозок.

▫️Долар: купувати чи продавати.

▫️На що звертати увагу при виборі активу.

▫️Чи варто інвестувати більше після просадки ринку.

▫️Прогнозованості не існує!

▫️Облігації: комфорт сьогодні це - ризик потім.

Понад 100 лекцій по фінансам доступні учасникам спільноти iPlan Talks.

Корисно? Поділись з другом 🇺🇦

Підписатись на Гроші Працюють.

{kind=link}

Interactive Brokers підвищує ставку на неінвестовані грошові залишки від 10 тис дол. до - 3,83%.

«Як клієнт Interactive Brokers, ви, ймовірно, знаєте, що клієнтські рахунки отримують кредитні відсотки на розрахункові грошові залишки на їхніх рахунках цінних паперів. Після нещодавнього підвищення відсоткових ставок Федеральною резервною системою США Interactive Brokers тепер сплачує до 3,83% доларів США за довгострокові залишки готівки.»

Наразі ставка (до податків) вже є вищою ніж по деяким випускам валютних ОВДП. Тож такий інструмент тепер можна розглядати як паркінг для вашого резервного фонду, або інших ліквідних фондів.

👉 Порахувати саме Вашу ставку можна через цей калькулятор.

Обираєте тариф, суму активів, суму вільних коштів - та отримуєте відсоткову ставку, яку брокер платитиме вам, за тримання валюти на рахунку.

А що Вам більше подобається для зберігання резервного фонду?

🔥- грн. ОВДП

🙂- $.ОВДП

👍- Готівка

♥️- IBKR

Корисно? Поділись з другом 🇺🇦

Підписатись на Гроші Працюють.

Please open Telegram to view this post

VIEW IN TELEGRAM

🎄 Подарункові сертифікати від iPlan.ua 💙

Порадуйте своїх близьких з користю.

Напередодні новорічних свят, ми розробили 4 види подарнункових сертифікатів відповідно до наших основних пакетів:

▫️ Сертифікат на пакет “START”

▫️Сертифікат на пакет “FAMILY”

▫️ Сертифікат на пакет “PRO”

▫️ Сертифікат на річну підписку Iplan Talks🔋Заряджений Рік 🔋

Ціна пакету = ціна сертифікату.

Сертфиікат можна оформити як онлан так і паперовий варіант.

Ви можете дарувати сертифікати, як рідним, які знаходяться в Україні, так і тим, хто знаходиться за кордоном.

Якщо ви ще НЕ Є клієнтом iPlan.ua, то подарунковий сертифікат можна замовити, написавши @alyona_pomaskina.

Якщо ж ви є нашим клієнтом - просто зверніться до свого планера🤗

Наші подарункові сертифікати не залишать вас та ваших рідних байдужими!🤩

PS. Наразі є 2 вільні місця на пакетну роботу зі мною, раптом хтось бажає - пишіть в особисті @vahanov 😉

Порадуйте своїх близьких з користю.

Напередодні новорічних свят, ми розробили 4 види подарнункових сертифікатів відповідно до наших основних пакетів:

▫️ Сертифікат на пакет “START”

▫️Сертифікат на пакет “FAMILY”

▫️ Сертифікат на пакет “PRO”

▫️ Сертифікат на річну підписку Iplan Talks🔋Заряджений Рік 🔋

Ціна пакету = ціна сертифікату.

Сертфиікат можна оформити як онлан так і паперовий варіант.

Ви можете дарувати сертифікати, як рідним, які знаходяться в Україні, так і тим, хто знаходиться за кордоном.

Якщо ви ще НЕ Є клієнтом iPlan.ua, то подарунковий сертифікат можна замовити, написавши @alyona_pomaskina.

Якщо ж ви є нашим клієнтом - просто зверніться до свого планера🤗

Наші подарункові сертифікати не залишать вас та ваших рідних байдужими!🤩

PS. Наразі є 2 вільні місця на пакетну роботу зі мною, раптом хтось бажає - пишіть в особисті @vahanov 😉

🎄Привітання з Новим Роком, яке пишу з підвалу під час ракетного обстрілу.

Минулого року, влітку ми створили чат в телеграм під назвою «Карпати» бо планували спільну подорож з друзями. Аде поїхати тоді так і не вийшло.

На Новий Рік я вирішим на рік відмовитись від Макдональдса, бо цеж традиційний час давати купу обіцянок 😅

З того часу пройшло 9 місяців, до того як ми знову спробували мак, а 25 лютого ми з тими ж друзями почали активно користуватись створеним чатом, проживаючи в шістьох в одному номері в Чернівцях (на фото обстановка)

Можу зробити висновок, що бажання як і фінансові цілі - іх треба правильно ставити.

Цьогорічні бажання більшості українців одноманітні та зрозумілі - тож сподіваюсь, що спільними думками та енергією ми запустимо відповідні процеси у всесвіті. 🙏

Ми зберегли свою державність - і це найбільше наше досягнення цього року. Воіни, дипломати, волонтери доклали колосальних зусиль і об’єднались заради спільної цілі. Тож якщо ви не виконали особисті 30 цілей, не засмучуйтесь.

В Новому Році бажаю усім сил і надалі боронити нашу свободу на різних фронтах, працювати, та підтримувати один одного.

З прийдешніми святами! Слава Україні 🇺🇦

Минулого року, влітку ми створили чат в телеграм під назвою «Карпати» бо планували спільну подорож з друзями. Аде поїхати тоді так і не вийшло.

На Новий Рік я вирішим на рік відмовитись від Макдональдса, бо цеж традиційний час давати купу обіцянок 😅

З того часу пройшло 9 місяців, до того як ми знову спробували мак, а 25 лютого ми з тими ж друзями почали активно користуватись створеним чатом, проживаючи в шістьох в одному номері в Чернівцях (на фото обстановка)

Можу зробити висновок, що бажання як і фінансові цілі - іх треба правильно ставити.

Цьогорічні бажання більшості українців одноманітні та зрозумілі - тож сподіваюсь, що спільними думками та енергією ми запустимо відповідні процеси у всесвіті. 🙏

Ми зберегли свою державність - і це найбільше наше досягнення цього року. Воіни, дипломати, волонтери доклали колосальних зусиль і об’єднались заради спільної цілі. Тож якщо ви не виконали особисті 30 цілей, не засмучуйтесь.

В Новому Році бажаю усім сил і надалі боронити нашу свободу на різних фронтах, працювати, та підтримувати один одного.

З прийдешніми святами! Слава Україні 🇺🇦

ДІЯ запустила продаж облігацій через ICU.

Купуйте облігації в Дії в нового партнера — фінансової групи ICU 💰

Ще більше партнерів, які продають військові облігації в Дії!🤩 Станьте інвестором та підтримайте армію й економіку України гривнею. Це як донат, тільки з поверненням коштів та гарантованим прибутком.

З новим партнером ICU ви можете придбати облігації з процентними ставками ставками від 11.5% до 19% річних.

Нагадаємо, що облігації можна купити просто з головного екрана в застосунку Дія. Зробіть внесок, який працюватиме на вас та перемогу 🇺🇦

Дякуємо команді фінансової групи ICU за співпрацю.

Купуйте облігації в Дії в нового партнера — фінансової групи ICU 💰

Ще більше партнерів, які продають військові облігації в Дії!🤩 Станьте інвестором та підтримайте армію й економіку України гривнею. Це як донат, тільки з поверненням коштів та гарантованим прибутком.

З новим партнером ICU ви можете придбати облігації з процентними ставками ставками від 11.5% до 19% річних.

Нагадаємо, що облігації можна купити просто з головного екрана в застосунку Дія. Зробіть внесок, який працюватиме на вас та перемогу 🇺🇦

Дякуємо команді фінансової групи ICU за співпрацю.

🇺🇦Базові принципи працевлаштування та фінансової грамотності.

Сьогодні виходить безкоштовний курс на порталі ДІЯ.цифрова освіта, над яким радники команди iplan.ua попрацювали спільно з командою Київської Школи Економіки (KSE) в межах програми UPSHIFT за підтримки ЮНІСЕФ.

Під час курсу ви дізнаєтесь, як отримати бажану роботу. Навчитесь складати сімейний бюджет. Розберетесь, як працюють кредити та депозити. Зрозумієте, як відкласти на гідну пенсію.

Міні-курс складається з 5-ти серій:

Серія 1. Працевлаштування: з чого почати?

Серія 2. Працевлаштування: як отримати роботу?

Серія 3. Вступ до фінансової грамотності.

Серія 4. Персональний бюджет, фінансове планування та цілі.

Серія 5. Депозити та кредити.

📚 Курс доступний до перегляду на порталі ДІЯ.цифрова освіта.

Корисно? Поділись з другом 🇺🇦

Підписатись на Гроші Працюють.

Сьогодні виходить безкоштовний курс на порталі ДІЯ.цифрова освіта, над яким радники команди iplan.ua попрацювали спільно з командою Київської Школи Економіки (KSE) в межах програми UPSHIFT за підтримки ЮНІСЕФ.

Під час курсу ви дізнаєтесь, як отримати бажану роботу. Навчитесь складати сімейний бюджет. Розберетесь, як працюють кредити та депозити. Зрозумієте, як відкласти на гідну пенсію.

Міні-курс складається з 5-ти серій:

Серія 1. Працевлаштування: з чого почати?

Серія 2. Працевлаштування: як отримати роботу?

Серія 3. Вступ до фінансової грамотності.

Серія 4. Персональний бюджет, фінансове планування та цілі.

Серія 5. Депозити та кредити.

📚 Курс доступний до перегляду на порталі ДІЯ.цифрова освіта.

Корисно? Поділись з другом 🇺🇦

Підписатись на Гроші Працюють.

{kind=link}

‼️Мабуть популярність починається там, де шахраї прикриваються твоїм ім’ям щоб ввести в оману інших)

Обережно це СПАМ та шахрайство. Не ведіться на цих бовдурів!📢

Обережно це СПАМ та шахрайство. Не ведіться на цих бовдурів!

Please open Telegram to view this post

VIEW IN TELEGRAM

Як стати фінансово незалежним? Покроковий гайд від штучного інтелекта - Chat GPT 🤖

🔹 Створіть бюджет і дотримуйтеся його.

▫️Відстежуйте свої витрати, щоб мати уявлення про те, куди йдуть ваші гроші.

▫️Визначте свої фінансові цілі, як короткострокові, так і довгострокові.

▫️Розділіть свої витрати на такі категорії, як житло, їжа, транспорт і розваги.

▫️Визначте, скільки грошей ви хочете виділити на кожну категорію.

▫️Дотримуйтесь бюджету, а також регулярно переглядайте та коригуйте свій його.

▫️Уникайте імпульсивних покупок: плануйте витрати заздалегідь.

▫️Відзначайте свої успіхи та залишайтеся мотивованими, регулярно переглядаючи свій прогрес у досягненні фінансових цілей.

🔹Зменшіть борги та уникайте нових боргів.

▫️Складіть план погашення боргу: перерахуйте всі борги з процентними ставками, мінімальними платежами та загальними залишками.

▫️Розставте пріоритети за боргами: спершу зосередьтеся на виплаті боргу з високими відсотками.

Збільште виплати: сплачуйте більше, ніж мінімальний платіж, коли це можливо.

▫️Скоротіть витрати: скоротіть свої витрати, щоб звільнити гроші для погашення боргу.

▫️Подумайте про консолідацію: якщо у вас є кілька боргів із високими процентними ставками, подумайте про їх консолідацію в одну позику з нижчою процентною ставкою.

▫️Уникайте використання кредитних карток: використовуйте готівку або дебетову картку замість кредитних карток.

🔹Створіть резервния фонд

▫️Ввизначте, скільки грошей ви хочете мати у резервному фонді, як правило, це сума на три-шість місяців на проживання.

▫️Відкрийте ощадний рахунок до запистання для вашого фонду.

▫️Налаштуйте автоматичні перекази з поточного рахунку на накопичувальний рахунок фонду.

▫️Використовуйте свій фонд лише для справді надзвичайних ситуацій, таких як втрата роботи або медичні витрати.

🔹Інвестуйте у диверсифікований портфель

▫️Оцініть свою толерантність до ризику: визначте, скільки ризику ви готові прийняти.

▫️Дізнайтеся про різні варіанти інвестування та проведіть дослідження.

▫️Встановіть інвестиційні цілі: вирішіть, чого ви хочете досягти своїми інвестиціями та коли ви хочете цього досягти.

▫️Виберіть брокерську компанію та відкрийте інвестиційний рахунок.

▫️Виберіть диверсифіковане поєднання інвестицій: подумайте про інвестування в поєднанні активів, таких як акції та облігації, щоб диверсифікувати свій портфель.

▫️Почніть з невеликих регулярних інвестицій і збільшуйте з часом. Вам не потрібно вкладати великі гроші, щоб почати.

▫️Контролюйте та переглядайте: регулярно відстежуйте свої інвестиції та вносьте необхідні зміни, але також уникайте прийняття імпульсивних рішень на основі короткострокових змін на ринку.

🔹Шукайте шляхи для збільшення вашого доходу.

Важливо оцінити свої інтереси, навички та фінансове становище, перш ніж вибрати спосіб отримання додаткових джерел доходу.

Для формування кількох джерел доходу доступні різні варіанти. Один із варіантів – розпочати додатковий бізнес, використовуючи свої навички та інтереси. Це може бути щось таке просте, як пропозиція послуг на таких платформах, як Upwork або Fiverr.

Інший варіант – здавати вільну кімнату через такі платформи, як Airbnb, аякщо у вас є така можливість.

Продаж речей, які вам більше не потрібні або не використовуються, на онлайн-платформах може допомогти збільшити ваш дохід.

🔹Постійно вивчайте особисті фінанси.

Щоб стати фінансово грамотним, потрібен безперервний процес навчання. Читання книг і статей про особисті фінанси є чудовою відправною точкою для отримання знань з таких тем, як складання бюджету, інвестування та планування виходу на пенсію.

Ви також можете відвідувати онлайн-курси, щоб навчатися у своєму власному темпі. Підписуючись на блогерів із питань особистих фінансів у соціальних мережах, ви можете отримати поради та ідеї щодо управління своїми фінансами.

Приєднання до онлайн-форумів, присвячених особистим фінансам, може дати вам можливість вчитися в інших і отримати підтримку.

Корисно? Поділись з другом 🇺🇦

Підписатись на Гроші Працюють.

🔹 Створіть бюджет і дотримуйтеся його.

▫️Відстежуйте свої витрати, щоб мати уявлення про те, куди йдуть ваші гроші.

▫️Визначте свої фінансові цілі, як короткострокові, так і довгострокові.

▫️Розділіть свої витрати на такі категорії, як житло, їжа, транспорт і розваги.

▫️Визначте, скільки грошей ви хочете виділити на кожну категорію.

▫️Дотримуйтесь бюджету, а також регулярно переглядайте та коригуйте свій його.

▫️Уникайте імпульсивних покупок: плануйте витрати заздалегідь.

▫️Відзначайте свої успіхи та залишайтеся мотивованими, регулярно переглядаючи свій прогрес у досягненні фінансових цілей.

🔹Зменшіть борги та уникайте нових боргів.

▫️Складіть план погашення боргу: перерахуйте всі борги з процентними ставками, мінімальними платежами та загальними залишками.

▫️Розставте пріоритети за боргами: спершу зосередьтеся на виплаті боргу з високими відсотками.

Збільште виплати: сплачуйте більше, ніж мінімальний платіж, коли це можливо.

▫️Скоротіть витрати: скоротіть свої витрати, щоб звільнити гроші для погашення боргу.

▫️Подумайте про консолідацію: якщо у вас є кілька боргів із високими процентними ставками, подумайте про їх консолідацію в одну позику з нижчою процентною ставкою.

▫️Уникайте використання кредитних карток: використовуйте готівку або дебетову картку замість кредитних карток.

🔹Створіть резервния фонд

▫️Ввизначте, скільки грошей ви хочете мати у резервному фонді, як правило, це сума на три-шість місяців на проживання.

▫️Відкрийте ощадний рахунок до запистання для вашого фонду.

▫️Налаштуйте автоматичні перекази з поточного рахунку на накопичувальний рахунок фонду.

▫️Використовуйте свій фонд лише для справді надзвичайних ситуацій, таких як втрата роботи або медичні витрати.

🔹Інвестуйте у диверсифікований портфель

▫️Оцініть свою толерантність до ризику: визначте, скільки ризику ви готові прийняти.

▫️Дізнайтеся про різні варіанти інвестування та проведіть дослідження.

▫️Встановіть інвестиційні цілі: вирішіть, чого ви хочете досягти своїми інвестиціями та коли ви хочете цього досягти.

▫️Виберіть брокерську компанію та відкрийте інвестиційний рахунок.

▫️Виберіть диверсифіковане поєднання інвестицій: подумайте про інвестування в поєднанні активів, таких як акції та облігації, щоб диверсифікувати свій портфель.

▫️Почніть з невеликих регулярних інвестицій і збільшуйте з часом. Вам не потрібно вкладати великі гроші, щоб почати.

▫️Контролюйте та переглядайте: регулярно відстежуйте свої інвестиції та вносьте необхідні зміни, але також уникайте прийняття імпульсивних рішень на основі короткострокових змін на ринку.

🔹Шукайте шляхи для збільшення вашого доходу.

Важливо оцінити свої інтереси, навички та фінансове становище, перш ніж вибрати спосіб отримання додаткових джерел доходу.

Для формування кількох джерел доходу доступні різні варіанти. Один із варіантів – розпочати додатковий бізнес, використовуючи свої навички та інтереси. Це може бути щось таке просте, як пропозиція послуг на таких платформах, як Upwork або Fiverr.

Інший варіант – здавати вільну кімнату через такі платформи, як Airbnb, аякщо у вас є така можливість.

Продаж речей, які вам більше не потрібні або не використовуються, на онлайн-платформах може допомогти збільшити ваш дохід.

🔹Постійно вивчайте особисті фінанси.

Щоб стати фінансово грамотним, потрібен безперервний процес навчання. Читання книг і статей про особисті фінанси є чудовою відправною точкою для отримання знань з таких тем, як складання бюджету, інвестування та планування виходу на пенсію.

Ви також можете відвідувати онлайн-курси, щоб навчатися у своєму власному темпі. Підписуючись на блогерів із питань особистих фінансів у соціальних мережах, ви можете отримати поради та ідеї щодо управління своїми фінансами.

Приєднання до онлайн-форумів, присвячених особистим фінансам, може дати вам можливість вчитися в інших і отримати підтримку.

Корисно? Поділись з другом 🇺🇦

Підписатись на Гроші Працюють.

{kind=link}

Учора провели цікавий прямий ефір, де інвестор-практик Роман Кошовський, що ділиться корисними ідеями про фінанси, інвестиції й змістовне життя на каналі "Запали цілі" розкрив тему «Bogleheads та пошуки FI / Фінансової Свободи».

Роман розповів про особливості цієї міжнародної спільноти "лінивих" інвесторів, ключові принципи їхнього підходу до інвестування та важливі фактори, на які треба зважати, будуючи свій інвест-портфель.

Деякі з практичних ідей:

1) Якщо інвестиції - не ваше основне заняття, то слідування "лінивому", але продуманому портфелебудуваню може бути влучним. Фокусуйтесь на своєму фаху, ростіть в доходах та інвестуйте не занадто комплексно (ETFs у поміч як доступна й ефективна опція).

2) Розробіть план, що працює та інвестуйте рано й часто. 📗

Час на боці інвестора, який не ловить гав, а "ідеальний портфель" - ворог хорошого, який достатньо добре працює.

3) Ніколи не ризикуйте надмірно або ж надто мало. Зрозумійте емпірично де ваші прийнятні межі на спектрі <дохідність-ризик> та розподіляйте активи відповідно.

4) Не старайтесь шукати “вчасного входу” в ринок і диверсифікуйтесь. Час в ринку (тривалі і системні інвестиції) краще за спробу таймінгу ринку ("вгадайку"), а прив'язаність до одного класу активів - не рятує на довгому горизонті.

5) Дотримуйтесь курсу. У часи турбулентності інвесторів частіше підводить не збалансований портфель, а їхні емоції, страхи чи "почуте від сусіда/дядька". ✊ Не метушіться / Stay the course.

▫️Роман поділився прикладом інвестиційної декларації (невеликого інвест-плану), який кожен інвестор може скласти для себе, щоби окреслити власну інвест-філософію, а також розповів про приклади "лінивих портфелів" і те як їх можна використовувати у побудові власного портфелю фінансової свободи 📊 Ми обговорили ключові характеристики, які роблять спільноти цінними для їх учасників, і поділилися поглядами на переваги й недоліки підходу від "Дурнеголових" Bogleheads.

▫️І наостанок, приклад одного з обговорень на форумі Bogleheads: "Що ви відчули, досягнувши своєї цифри фінансової свободи?", де учасники діляться враженнями та тим, що у них змінилось після досягнення омріяних цифр на інвест-рахунках.

Інвестуйте зважено і якісно та долучайтеся до спільноти свідомих інвесторів 👉 iPlan Talks, щоби отримати доступ до запису цього ефіру та багатьох інших корисних матеріалів.

Корисно? Поділись з другом 🇺🇦

Підписатись на Гроші Працюють.

Роман розповів про особливості цієї міжнародної спільноти "лінивих" інвесторів, ключові принципи їхнього підходу до інвестування та важливі фактори, на які треба зважати, будуючи свій інвест-портфель.

Деякі з практичних ідей:

1) Якщо інвестиції - не ваше основне заняття, то слідування "лінивому", але продуманому портфелебудуваню може бути влучним. Фокусуйтесь на своєму фаху, ростіть в доходах та інвестуйте не занадто комплексно (ETFs у поміч як доступна й ефективна опція).

2) Розробіть план, що працює та інвестуйте рано й часто. 📗

Час на боці інвестора, який не ловить гав, а "ідеальний портфель" - ворог хорошого, який достатньо добре працює.

3) Ніколи не ризикуйте надмірно або ж надто мало. Зрозумійте емпірично де ваші прийнятні межі на спектрі <дохідність-ризик> та розподіляйте активи відповідно.

4) Не старайтесь шукати “вчасного входу” в ринок і диверсифікуйтесь. Час в ринку (тривалі і системні інвестиції) краще за спробу таймінгу ринку ("вгадайку"), а прив'язаність до одного класу активів - не рятує на довгому горизонті.

5) Дотримуйтесь курсу. У часи турбулентності інвесторів частіше підводить не збалансований портфель, а їхні емоції, страхи чи "почуте від сусіда/дядька". ✊ Не метушіться / Stay the course.

▫️Роман поділився прикладом інвестиційної декларації (невеликого інвест-плану), який кожен інвестор може скласти для себе, щоби окреслити власну інвест-філософію, а також розповів про приклади "лінивих портфелів" і те як їх можна використовувати у побудові власного портфелю фінансової свободи 📊 Ми обговорили ключові характеристики, які роблять спільноти цінними для їх учасників, і поділилися поглядами на переваги й недоліки підходу від "Дурнеголових" Bogleheads.

▫️І наостанок, приклад одного з обговорень на форумі Bogleheads: "Що ви відчули, досягнувши своєї цифри фінансової свободи?", де учасники діляться враженнями та тим, що у них змінилось після досягнення омріяних цифр на інвест-рахунках.

Інвестуйте зважено і якісно та долучайтеся до спільноти свідомих інвесторів 👉 iPlan Talks, щоби отримати доступ до запису цього ефіру та багатьох інших корисних матеріалів.

Корисно? Поділись з другом 🇺🇦

Підписатись на Гроші Працюють.

{kind=link}

🙌Привіт. Вже не один ефір 👉 та пост присвячено важливості оцінювати результат інвестування не через калькулятор складного відсотку, а через симуляцію усіх можливих результатів.

😯 Насправді, вірогідність отримати дохідність яку порахує вам калькулятор складного відсотка, або вищу - менше 50%.

Більш імовірно, що ви навіть не дійдете до того результату що нарахував вам калькулятор. Монетка не на вашій стороні.

Обізнані інвестори вже активно використовують такий метод прогнозування, але наш улюблений сайт Portfolio Visualizer працює лише з американськими ETF фондами.

Зараз багато хто, «змушено вирушив» / або планує релокацію у країни ЄС.

Набуваючи статусу податкового резидента ЄС інвестор позбавляється права купувати американські ЕТФ.

Багато запитів на те, як протестувати на Монте-Карло UCITC фонди.

👉 Записав перше відео на ютуб канал, де показав лайфхак, як можна оцінити результат інвестування в UCITC фонди за допомогою Portfolio Visualizer.

Приємного перегляду і підписуйтесь на канал. 😉

Корисно? Поділись з другом 🇺🇦

Підписатись на Гроші Працюють.

😯 Насправді, вірогідність отримати дохідність яку порахує вам калькулятор складного відсотка, або вищу - менше 50%.

Більш імовірно, що ви навіть не дійдете до того результату що нарахував вам калькулятор. Монетка не на вашій стороні.

Обізнані інвестори вже активно використовують такий метод прогнозування, але наш улюблений сайт Portfolio Visualizer працює лише з американськими ETF фондами.

Зараз багато хто, «змушено вирушив» / або планує релокацію у країни ЄС.

Набуваючи статусу податкового резидента ЄС інвестор позбавляється права купувати американські ЕТФ.

Багато запитів на те, як протестувати на Монте-Карло UCITC фонди.

👉 Записав перше відео на ютуб канал, де показав лайфхак, як можна оцінити результат інвестування в UCITC фонди за допомогою Portfolio Visualizer.

Приємного перегляду і підписуйтесь на канал. 😉

Корисно? Поділись з другом 🇺🇦

Підписатись на Гроші Працюють.

{kind=link}

🇺🇸 🇪🇺 Долар чи Євро? Чи варто інвестувати в EUR Hedge ETF, якщо плануєш витрачати кошти в ЄС?

💡Базове правило інвестування говорить, що вкладати треба в активи в тій валюті, в якій плануєш витрачати.

Але інколи дохідність по інструментах суттєво відрізняється, і інвестор бажає взяти на себе ризик зміни курсів валют.

Це часто спостерігається на українському ринку ОВДП, коли між собою конкурують гривневі та валютні облігації.

Щоб мати чіткіше уявлення про ефективність вкладень - можна порахувати "паритетний курс" або "курс розвороту" , який дасть нам якусь точку для наших гіпотез.

А що на рахунок двох резервних валют? Долар та євро? 🧐

Тут теорія каже так: на довгому проміжку часу має зберігатись паритет купівельної спроможності.

Простими словами, якщо намішати бульйон дохідностей інструментів, інфляції та курсу валют - то інвестор через "Х" років має купити однакову кількість благ в обох валютах.

❗️ Проте, на коротших проміжках коливання курсів можуть суттєво впливати на результат інвестування.

Записав відео, де показав як порахувати "курс розвороту" для різних сценаріїв на фондовому ринку при вкладанні в доларові та єврові ЕТФ.

Тепер приймаючи рішення, який ЕТФ обрати, і чи приймати курсовий ризик у вас і тут буде опорна точка.

👉Деталі у відео.

PS. За словами Мовчана, довгостроковий курс паритету між євро та доларом 1,18. Це той курс при якому не страждає ні імпортер, ні експортер і економічно ми тяжіємо до нього.

Корисно? Поділись з другом 🇺🇦

Підписатись на Гроші Працюють.

💡Базове правило інвестування говорить, що вкладати треба в активи в тій валюті, в якій плануєш витрачати.

Але інколи дохідність по інструментах суттєво відрізняється, і інвестор бажає взяти на себе ризик зміни курсів валют.

Це часто спостерігається на українському ринку ОВДП, коли між собою конкурують гривневі та валютні облігації.

Щоб мати чіткіше уявлення про ефективність вкладень - можна порахувати "паритетний курс" або "курс розвороту" , який дасть нам якусь точку для наших гіпотез.

А що на рахунок двох резервних валют? Долар та євро? 🧐

Тут теорія каже так: на довгому проміжку часу має зберігатись паритет купівельної спроможності.

Простими словами, якщо намішати бульйон дохідностей інструментів, інфляції та курсу валют - то інвестор через "Х" років має купити однакову кількість благ в обох валютах.

❗️ Проте, на коротших проміжках коливання курсів можуть суттєво впливати на результат інвестування.

Записав відео, де показав як порахувати "курс розвороту" для різних сценаріїв на фондовому ринку при вкладанні в доларові та єврові ЕТФ.

Тепер приймаючи рішення, який ЕТФ обрати, і чи приймати курсовий ризик у вас і тут буде опорна точка.

👉Деталі у відео.

PS. За словами Мовчана, довгостроковий курс паритету між євро та доларом 1,18. Це той курс при якому не страждає ні імпортер, ні експортер і економічно ми тяжіємо до нього.

Корисно? Поділись з другом 🇺🇦

Підписатись на Гроші Працюють.

{kind=link}

🙅🏼♂️ Калькулятор не працює! Середня дохідність - поганий індикатор результату інвестування.

З середньою дохідністю є одразу декілька аномалій, які не враховує інвестор. Але ж ми з вами не учора народились 💪🏻

1) будь-які аналітичні сайти, скрінери фондів, аналізатори акцій - маніпулятивно пропонують сортувати все по середній дохідності: арифметичній, або геометричній.

На жаль, інвестори не отримують середній прибуток щороку. Ринки є нестабільними. Волатильність значною мірою впливає на прибуток, який ви фактично отримуєте на своєму рахунку, порівняно з тим, що ви очікуєте від середнього.

Показник який вдало описує результат Вашого інвестування - CAGR (Сукупний середньорічний темп росту) - ви могли бачити його у PortfolioVisualizer.

І річ у тому, що CAGR буде завжди меншим за будь-які варіації середніх дохідностей.

Ось графічний приклад - середня дохідність портфелей з акцій VTI та облігацій AGG в залежності від пропорцій. І нижче - лінія CAGR - те, на що фактично збільшиться капітал інвестора.

Інтуїтивно не зрозуміло чому так - але справа в тому, що якщо ваш капітал впав на 50%, то щоб відновитись до початкової суми треба зростання решти капіталу на 100%

На цьому слайді я навів приклад, як при середній дохідності у - 8,5% інвестор фактично отримав - 0% приросту капіталу.

📊 PS. Чим більша частка акцій у портфелі (чим волатильніший портфель), тим сильніше CAGR буде відрізнятись від середньої дохідності.

2) Волатильність з часом нарощує мінливість і непрогнозованість кінцевого балансу портфеля, тому прогноз треба по усім можливим сценаріям по симуляції Монте-Карло.

Записав з цього питання відео на ютуб каналі, де показав на прикладі, що ймовірність отримати саме середню дохідність: або більше - завжди менше 50%

(В моєму прикладі це взагалі вийшло 34%)

Дивіться відео, та підписуйтесь на канал ютуб.

Корисно? Поділись з другом 🇺🇦

Підписатись на Гроші Працюють.

З середньою дохідністю є одразу декілька аномалій, які не враховує інвестор. Але ж ми з вами не учора народились 💪🏻

1) будь-які аналітичні сайти, скрінери фондів, аналізатори акцій - маніпулятивно пропонують сортувати все по середній дохідності: арифметичній, або геометричній.

На жаль, інвестори не отримують середній прибуток щороку. Ринки є нестабільними. Волатильність значною мірою впливає на прибуток, який ви фактично отримуєте на своєму рахунку, порівняно з тим, що ви очікуєте від середнього.

Показник який вдало описує результат Вашого інвестування - CAGR (Сукупний середньорічний темп росту) - ви могли бачити його у PortfolioVisualizer.

І річ у тому, що CAGR буде завжди меншим за будь-які варіації середніх дохідностей.

Ось графічний приклад - середня дохідність портфелей з акцій VTI та облігацій AGG в залежності від пропорцій. І нижче - лінія CAGR - те, на що фактично збільшиться капітал інвестора.

Інтуїтивно не зрозуміло чому так - але справа в тому, що якщо ваш капітал впав на 50%, то щоб відновитись до початкової суми треба зростання решти капіталу на 100%

На цьому слайді я навів приклад, як при середній дохідності у - 8,5% інвестор фактично отримав - 0% приросту капіталу.

📊 PS. Чим більша частка акцій у портфелі (чим волатильніший портфель), тим сильніше CAGR буде відрізнятись від середньої дохідності.

2) Волатильність з часом нарощує мінливість і непрогнозованість кінцевого балансу портфеля, тому прогноз треба по усім можливим сценаріям по симуляції Монте-Карло.

Записав з цього питання відео на ютуб каналі, де показав на прикладі, що ймовірність отримати саме середню дохідність: або більше - завжди менше 50%

(В моєму прикладі це взагалі вийшло 34%)

Дивіться відео, та підписуйтесь на канал ютуб.

Корисно? Поділись з другом 🇺🇦

Підписатись на Гроші Працюють.

{kind=link}

💰 Інвестиції - інструмент досягнення цілі.

Я чимало пишу про фінансові «фішки» та «лайфхаки» опираючись на математичний підхід. Проте, це лише оздоблення вашого фінансовго будинку. Фундаментом завжди будуть цінності та цілі. 🎯

"Якщо не знаєш мети, якої прагнеш, жоден вітер не буде попутним. "⛵

Цим літературним виразом вдало можна описати принципи Goals-Based інвестицій, якому ми слідуємо в iplan.ua при роботі з клієнтами.

Даний підхід розглядає інвестицію як інструмент, а не саму ціль. Стратегія зосереджена на кінцевій меті, а не на максимізації прибутку.

Всі ми маємо різні фінансові цілі, а отже, наші інвестиції мають бути адаптованими до конкретних потреб. Не існує ідеальної інвестиції у вакуумі.

Окрім дохідності, на яку всі люблять опиратись у кожної інвестиції є ще купа характеристик, на які варто звертати увагу.

Goals-Based інвестування передбачає визначення фінансових цілей інвестора на основі власних цінностей. Виходить така піраміда Маслоу у світі фінансів:

👨👩👦 Цінність --> 🎯 Ціль --> 🛠 Інструмент.

Інвестиційний портфель будується на основі цілей і толерантності до ризику інвестора. Такий підхід підвищує впевненість у рішеннях і дозволяє не фокусуватись на коливаннях ринку, чи хайпових заголовках на новинних ресурсах.

Інвестор реагує на якість своїх дій, а не на зовнішні неконтрольовані обставини.

Коли ринок росте - це добре? Для інвестора, який планує отримати короткострокову вигоду - так.

В Goals-Based інвестуванні це лише ймовірний результат окремого проміжку часу. Такий інвестор задає собі інші якісні питання:

▫️Чи рухаюсь я по фінансовому плану?

▫️Чи достатньо диверсифіковані мої вкладення?

▫️Наскільки системно я докуповую активи?

Це дозволяє більш впевнено дивитись у майбутнє.

▪️Які інструменти є вдалими під мої цілі?

Для прикладу залишаю табличку, де можна подивитись, якими інвест інструментами можна пробувати закривати конкретні цілі.

✅ - інструмент підходить для цілі

❌ - невлучне рішення для досягнення цілі.

✅? - непогано, але є кращі альтернативи

% - непогано, якщо це частина портфеля

%? - лише на частину портфеля, але є кращі альтернативи

Ось чек лист по вибору вдалої інвестиції:

🔹Визначте Ваші цілі (суми, строки, пріоритет)

🔹Зробіть відповідну матрицю цілей-інструментів.

🔹Підберіть 2-3 варіації інвестицій на кожну ціль.

🔹Оцініть, які критерії окрім дохідності для вас важливі.

🔹Оберіть кращий портфель.

🔹Починайте практичні дії.

Корисно? Поділись з другом 🇺🇦

Підписатись на Гроші Працюють.

Я чимало пишу про фінансові «фішки» та «лайфхаки» опираючись на математичний підхід. Проте, це лише оздоблення вашого фінансовго будинку. Фундаментом завжди будуть цінності та цілі. 🎯

"Якщо не знаєш мети, якої прагнеш, жоден вітер не буде попутним. "⛵

Цим літературним виразом вдало можна описати принципи Goals-Based інвестицій, якому ми слідуємо в iplan.ua при роботі з клієнтами.

Даний підхід розглядає інвестицію як інструмент, а не саму ціль. Стратегія зосереджена на кінцевій меті, а не на максимізації прибутку.

Всі ми маємо різні фінансові цілі, а отже, наші інвестиції мають бути адаптованими до конкретних потреб. Не існує ідеальної інвестиції у вакуумі.

Окрім дохідності, на яку всі люблять опиратись у кожної інвестиції є ще купа характеристик, на які варто звертати увагу.

Goals-Based інвестування передбачає визначення фінансових цілей інвестора на основі власних цінностей. Виходить така піраміда Маслоу у світі фінансів:

👨👩👦 Цінність --> 🎯 Ціль --> 🛠 Інструмент.

Інвестиційний портфель будується на основі цілей і толерантності до ризику інвестора. Такий підхід підвищує впевненість у рішеннях і дозволяє не фокусуватись на коливаннях ринку, чи хайпових заголовках на новинних ресурсах.

Інвестор реагує на якість своїх дій, а не на зовнішні неконтрольовані обставини.

Коли ринок росте - це добре? Для інвестора, який планує отримати короткострокову вигоду - так.

В Goals-Based інвестуванні це лише ймовірний результат окремого проміжку часу. Такий інвестор задає собі інші якісні питання:

▫️Чи рухаюсь я по фінансовому плану?

▫️Чи достатньо диверсифіковані мої вкладення?

▫️Наскільки системно я докуповую активи?

Це дозволяє більш впевнено дивитись у майбутнє.

▪️Які інструменти є вдалими під мої цілі?

Для прикладу залишаю табличку, де можна подивитись, якими інвест інструментами можна пробувати закривати конкретні цілі.

✅ - інструмент підходить для цілі

❌ - невлучне рішення для досягнення цілі.

✅? - непогано, але є кращі альтернативи

% - непогано, якщо це частина портфеля

%? - лише на частину портфеля, але є кращі альтернативи

Ось чек лист по вибору вдалої інвестиції:

🔹Визначте Ваші цілі (суми, строки, пріоритет)

🔹Зробіть відповідну матрицю цілей-інструментів.

🔹Підберіть 2-3 варіації інвестицій на кожну ціль.

🔹Оцініть, які критерії окрім дохідності для вас важливі.

🔹Оберіть кращий портфель.

🔹Починайте практичні дії.

Корисно? Поділись з другом 🇺🇦

Підписатись на Гроші Працюють.

{kind=link}