Китай ужесточает регулирование криптовалют

В частности банкам и платежным системам теперь запрещено предлагать услуги, связанные с криптой. Теперь нельзя будет торговать криптой, хранить её, регистрировать. В общем, всё запрещено.

Посыл из этих новостей простой: Китай хочет себе свою нормальную государственную криптовалюту. И этот криптоюань у него уже де-факто есть (пробное внедрение уже проведено). Дальше осталось только запретить обычную крипту так, чтобы никто особо не обиделся.

Китайцы в целом верят своим властям. Поэтому будущее обычной крипты в Китае кажется уже предрешенным. Её там просто запретят.

Остальные страны в этом направлении делятся на две группы: более быстрые и более медленные.

К более быстрым относится, например, Россия или Турция. Где есть сильный политический центр, который может просто запретить крипту. Эти страны либо уже активно делают свою госкрипту, либо хотя бы запретили обычную.

К более слабым относится США, где слишком много людей и компаний успело вложиться. От этих людей не получится так просто отмахнуться. Поэтому в цивилизованном виде крипта, скорее всего, в ближайшее время не умрет.

В любом случае, подобное развитие событий подталкивает только к одной мысли: мы уже увидели максимальную цену биткоина (по 60 тысяч) на ближайшие несколько лет. Побить этот рекорд в текущих условиях битку будет крайне сложно.

В частности банкам и платежным системам теперь запрещено предлагать услуги, связанные с криптой. Теперь нельзя будет торговать криптой, хранить её, регистрировать. В общем, всё запрещено.

Посыл из этих новостей простой: Китай хочет себе свою нормальную государственную криптовалюту. И этот криптоюань у него уже де-факто есть (пробное внедрение уже проведено). Дальше осталось только запретить обычную крипту так, чтобы никто особо не обиделся.

Китайцы в целом верят своим властям. Поэтому будущее обычной крипты в Китае кажется уже предрешенным. Её там просто запретят.

Остальные страны в этом направлении делятся на две группы: более быстрые и более медленные.

К более быстрым относится, например, Россия или Турция. Где есть сильный политический центр, который может просто запретить крипту. Эти страны либо уже активно делают свою госкрипту, либо хотя бы запретили обычную.

К более слабым относится США, где слишком много людей и компаний успело вложиться. От этих людей не получится так просто отмахнуться. Поэтому в цивилизованном виде крипта, скорее всего, в ближайшее время не умрет.

В любом случае, подобное развитие событий подталкивает только к одной мысли: мы уже увидели максимальную цену биткоина (по 60 тысяч) на ближайшие несколько лет. Побить этот рекорд в текущих условиях битку будет крайне сложно.

Reuters

Explainer: What Beijing’s new crackdown means for crypto in China

Chinese regulators have tightened restrictions that ban financial institutions and payment companies from providing services related to cryptocurrencies, marking a fresh crackdown on digital money.

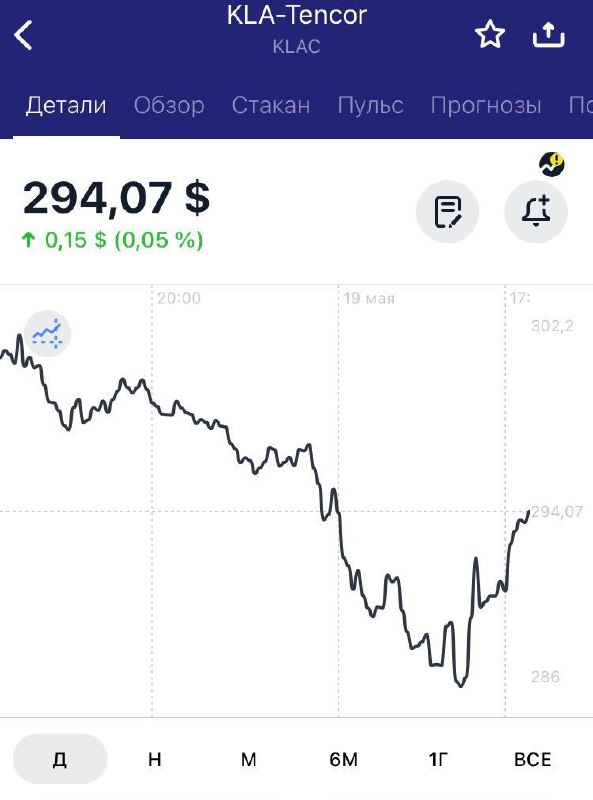

Добавим немного позитива 😉

Падение крипты перекинулось на технологические акции. Не стоит обращать на это внимания. Сильные компании — по-прежнему сильные.

Ниже график KLA — одного из производителей оборудования для чипов. Падение на открытии рынка уже выкупили.

Выбирайте качественные бумаги, тогда с вашим портфелем всё будет в порядке 👍

Падение крипты перекинулось на технологические акции. Не стоит обращать на это внимания. Сильные компании — по-прежнему сильные.

Ниже график KLA — одного из производителей оборудования для чипов. Падение на открытии рынка уже выкупили.

Выбирайте качественные бумаги, тогда с вашим портфелем всё будет в порядке 👍

{kind=link}

Правильно добавили позитива — его стало еще больше

Чего не нужно делать в дни коррекций на рынке? Правильно, не нужно паниковать.

А что нужно делать? Нужно посмотреть, какие бумаги падают меньше всех или вообще растут.

Сегодня ответ очевиден: это чипы и все, что с ними связано.

На картинке отражены компании из индекса S&P 500.

👉 Кто у нас зеленый? Это производители чипов (в зеленой рамке).

👉 А кто самый зеленый? Производители оборудования для чипов (в бирюзовой рамке).

Нам давно нравится этот сектор. Рост в дни распродаж (такие как сегодня) указывает, что инвесторы в первую очередь выкупают именно его. Значит эти бумаги определенно стоит держать в портфеле:

👉 Lam Research (LRCX)

👉 Applied Materials (AMAT)

👉 KLA (KLAC)

P.S. Target (TGT) сегодня тоже зеленый, но это не считается (у компании была отчетность) 😉

Чего не нужно делать в дни коррекций на рынке? Правильно, не нужно паниковать.

А что нужно делать? Нужно посмотреть, какие бумаги падают меньше всех или вообще растут.

Сегодня ответ очевиден: это чипы и все, что с ними связано.

На картинке отражены компании из индекса S&P 500.

👉 Кто у нас зеленый? Это производители чипов (в зеленой рамке).

👉 А кто самый зеленый? Производители оборудования для чипов (в бирюзовой рамке).

Нам давно нравится этот сектор. Рост в дни распродаж (такие как сегодня) указывает, что инвесторы в первую очередь выкупают именно его. Значит эти бумаги определенно стоит держать в портфеле:

👉 Lam Research (LRCX)

👉 Applied Materials (AMAT)

👉 KLA (KLAC)

P.S. Target (TGT) сегодня тоже зеленый, но это не считается (у компании была отчетность) 😉

{kind=link}

Fidelity будет предлагать инвестиционные услуги подросткам 13-17 лет

Можно будет торговать акциями и фондами, но только если у родителей тоже есть счет в Fidelity.

Вообще это классная новость. Искренне считаем, что молодежь нужно с детства приучать к инвестициям и сбережениям. И в России тоже обязательно нужно сделать подобные счета 💡

Но мы бы посмотрели на ситуацию с немного другой точки зрения — с деловой.

Fidelity — очень консервативная компания. Она занимается в основном пенсионными счетами. И делает собственные продукты, в которые можно вкладывать деньги с этих пенсионных счетов.

И вот когда Fidelity начинает молодиться и предлагать инвестиционные услуги в стиле брокера Robinhood, то это выглядит немного странно. Ну что им мешало подумать о будущем поколении клиентов и запустить подобную услугу 1, 2 или 3 года назад? Видимо, мешало отсутствие нормальной конкуренции среди брокеров в розничном сегменте.

Сейчас пинком для запуска услуги стал успех Robinhood и его грядущее IPO. Теперь сложно будет объяснить акционерам почему Робингуд весь такой успешный делает бизнес на детях и подростках, а у тебя такой услуги нет.

Склоняемся к мысли, что IPO Robinhood станет локальным апогеем всей истории с массовыми розничными инвестициями через смартфоны. Ниша явно становится более конкурентной и зарабатывать на ней станет сложнее. Поэтому покупать Robinhood после IPO едва ли стоит. А в само IPO, с другой стороны, и не попадешь. Примерно то же самое произошло с криптой и IPO Coinbase.

P.S. Кстати, ровно такая же ситуация в России. Лет 5 назад лидерами у нас были Финам и БКС. Но они настолько привыкли к собственному лидерству, что смогли полностью прозевать взрыв розничных инвестиций. Теперь рынком правят Тинькофф, Сбер и ВТБ.

Update: Внезапно Санкт-Петербургская биржа начала торопиться с IPO. Участвовать в нем, видимо, тоже не стоит.

Можно будет торговать акциями и фондами, но только если у родителей тоже есть счет в Fidelity.

Вообще это классная новость. Искренне считаем, что молодежь нужно с детства приучать к инвестициям и сбережениям. И в России тоже обязательно нужно сделать подобные счета 💡

Но мы бы посмотрели на ситуацию с немного другой точки зрения — с деловой.

Fidelity — очень консервативная компания. Она занимается в основном пенсионными счетами. И делает собственные продукты, в которые можно вкладывать деньги с этих пенсионных счетов.

И вот когда Fidelity начинает молодиться и предлагать инвестиционные услуги в стиле брокера Robinhood, то это выглядит немного странно. Ну что им мешало подумать о будущем поколении клиентов и запустить подобную услугу 1, 2 или 3 года назад? Видимо, мешало отсутствие нормальной конкуренции среди брокеров в розничном сегменте.

Сейчас пинком для запуска услуги стал успех Robinhood и его грядущее IPO. Теперь сложно будет объяснить акционерам почему Робингуд весь такой успешный делает бизнес на детях и подростках, а у тебя такой услуги нет.

Склоняемся к мысли, что IPO Robinhood станет локальным апогеем всей истории с массовыми розничными инвестициями через смартфоны. Ниша явно становится более конкурентной и зарабатывать на ней станет сложнее. Поэтому покупать Robinhood после IPO едва ли стоит. А в само IPO, с другой стороны, и не попадешь. Примерно то же самое произошло с криптой и IPO Coinbase.

P.S. Кстати, ровно такая же ситуация в России. Лет 5 назад лидерами у нас были Финам и БКС. Но они настолько привыкли к собственному лидерству, что смогли полностью прозевать взрыв розничных инвестиций. Теперь рынком правят Тинькофф, Сбер и ВТБ.

Update: Внезапно Санкт-Петербургская биржа начала торопиться с IPO. Участвовать в нем, видимо, тоже не стоит.

CNBC

Now teenagers can trade stocks with Fidelity's new youth investing accounts

Fidelity said Tuesday it is launching the Fidelity Youth Account, an investing and savings account for 13- to 17-year-olds.

Кого выбрать из крупного американского ритейла

На этой неделе отчитались крупнейшие американские торговые сети:

👉 DIY ритейлеры: Home Depot (HD), Lowe's (LOW)

👉 Дискаунтеры: Walmart (WMT), Target (TGT)

Отчетность вроде бы у всех хорошая, но есть смысл вникнуть в детали.

Часть 1. DIY сети: могут столкнуться с проблемами, если цены на сырье пойдут вниз

DIY сети торгуют товарами для ремонта, отделки, стройки и т.д. И в том числе пиломатериалами. Цены на лес сильно выросли за последнее время и это дало дополнительную прибыль ритейлерам.

Формально результаты компаний фантастически сильные. У Home Depot рост сопоставимых продаж на 31% (😱), у Lowe's - на 25,9% (✊). Но если вычесть из них эффект от выросших цен на древесину, то результаты оказываются вполне в рамках ожиданий аналитиков.

Внизу прикреплен график цены на древесину в США за 20 лет. Как правило, такие сумасшедшие взлеты заканчиваются таким же падением.

Цены на дерево закладывают в акции HD и LOW бомбу замедленного действия, поэтому покупать их не хочется. Рынок редко заранее учитывает такие риски, несмотря на их очевидность. Есть большой шанс получить неприятный сюрприз на следующей отчетности.

На этой неделе отчитались крупнейшие американские торговые сети:

👉 DIY ритейлеры: Home Depot (HD), Lowe's (LOW)

👉 Дискаунтеры: Walmart (WMT), Target (TGT)

Отчетность вроде бы у всех хорошая, но есть смысл вникнуть в детали.

Часть 1. DIY сети: могут столкнуться с проблемами, если цены на сырье пойдут вниз

DIY сети торгуют товарами для ремонта, отделки, стройки и т.д. И в том числе пиломатериалами. Цены на лес сильно выросли за последнее время и это дало дополнительную прибыль ритейлерам.

Формально результаты компаний фантастически сильные. У Home Depot рост сопоставимых продаж на 31% (😱), у Lowe's - на 25,9% (✊). Но если вычесть из них эффект от выросших цен на древесину, то результаты оказываются вполне в рамках ожиданий аналитиков.

Внизу прикреплен график цены на древесину в США за 20 лет. Как правило, такие сумасшедшие взлеты заканчиваются таким же падением.

Цены на дерево закладывают в акции HD и LOW бомбу замедленного действия, поэтому покупать их не хочется. Рынок редко заранее учитывает такие риски, несмотря на их очевидность. Есть большой шанс получить неприятный сюрприз на следующей отчетности.

Кого выбрать из крупного американского ритейла

Часть 2. Дискаунтеры: сильные результаты, несмотря на эффект высокой базы

Очень хорошие результаты Walmart (WMT) и Target (TGT). Год назад началась пандемия и продажи магазинов, торгующих товарами повседневного спроса, резко выросли. Теперь компании вынуждены бороться с эффектом высокой базы от результатов в 2020 году.

И обеим компаниям это удается. WMT и TGT дали результаты лучше ожиданий, да ещё и добавили хорошие прогнозы на следующий квартал.

Примечательно, что успех обеих компаний не случаен. Им сильно помогает онлайн-бизнес, который они целенаправленно развивали несколько лет. Особенно, конечно, отличился Target, превративший магазины чуть ли не в распределительные центры (оформил заказ онлайн — забрал в магазине).

Walmart и Target, безусловно, повезло с пандемией: люди стали просто больше покупать в магазинах. Но и без карантинов обе компании хорошо бы себя чувствовали.

Скорее всего по ходу 2021 году дискаунтеры всё равно столкнутся с замедлением темпов роста. Но на текущем волатильном рынке акции стабильного бизнеса вроде Walmart или Target будут хорошим дополнением к портфелю. Лично мы за Target 😉

Часть 2. Дискаунтеры: сильные результаты, несмотря на эффект высокой базы

Очень хорошие результаты Walmart (WMT) и Target (TGT). Год назад началась пандемия и продажи магазинов, торгующих товарами повседневного спроса, резко выросли. Теперь компании вынуждены бороться с эффектом высокой базы от результатов в 2020 году.

И обеим компаниям это удается. WMT и TGT дали результаты лучше ожиданий, да ещё и добавили хорошие прогнозы на следующий квартал.

Примечательно, что успех обеих компаний не случаен. Им сильно помогает онлайн-бизнес, который они целенаправленно развивали несколько лет. Особенно, конечно, отличился Target, превративший магазины чуть ли не в распределительные центры (оформил заказ онлайн — забрал в магазине).

Walmart и Target, безусловно, повезло с пандемией: люди стали просто больше покупать в магазинах. Но и без карантинов обе компании хорошо бы себя чувствовали.

Скорее всего по ходу 2021 году дискаунтеры всё равно столкнутся с замедлением темпов роста. Но на текущем волатильном рынке акции стабильного бизнеса вроде Walmart или Target будут хорошим дополнением к портфелю. Лично мы за Target 😉

Акции growth компаний, возможно, нашли поддержку

Внизу график фонда акций растущих компаний малой капитализации (ISCG — iShares Morningstar Small-Cap Growth ETF).

Почему смотрим на него? Потому что он наиболее близко отражает динамику многих технологических компаний, которые очень популярны среди российских инвесторов.

График пока довольно уверенно стоит на долгосрочной скользящей (голубая линия). Даже разгром крипты его не сломал (хотя и не должен был). Склоняемся к мысли, что на ближайшее время падение технологических акций окончено. Но покупать пока рановато, просто наблюдаем.

Внизу график фонда акций растущих компаний малой капитализации (ISCG — iShares Morningstar Small-Cap Growth ETF).

Почему смотрим на него? Потому что он наиболее близко отражает динамику многих технологических компаний, которые очень популярны среди российских инвесторов.

График пока довольно уверенно стоит на долгосрочной скользящей (голубая линия). Даже разгром крипты его не сломал (хотя и не должен был). Склоняемся к мысли, что на ближайшее время падение технологических акций окончено. Но покупать пока рановато, просто наблюдаем.

{kind=link}

Биткоин пока лучше не трогать

Всегда интересно, как поведет себя актив после такого разгрома, который несколько дней назад устроили биткоину.

Пока картинка не очень красивая. Биткоин с разгона пробил долгосрочную скользящую (голубая линия). Не беремся утверждать, что отсюда он камнем полетит дальше вниз, но ситуация похожа на глубокий нокаут. Пока не поднимется выше скользящей, лучше вообще к биткоину не подходить.

Всегда интересно, как поведет себя актив после такого разгрома, который несколько дней назад устроили биткоину.

Пока картинка не очень красивая. Биткоин с разгона пробил долгосрочную скользящую (голубая линия). Не беремся утверждать, что отсюда он камнем полетит дальше вниз, но ситуация похожа на глубокий нокаут. Пока не поднимется выше скользящей, лучше вообще к биткоину не подходить.

{kind=link}

И еще одно слово о графиках и теханализе

Можно по-разному относиться к теханализу: кто-то любит, кто-то — нет. Но когда смотришь на вот такой отскок от скользящей, как на графике ниже, то снова убеждаешься в полезности привычки лишний раз посмотреть на базовые вещи вроде линий тренда или скользящих.

На графике Ethereum и его падение 2 дня назад. От какого уровня он отскочил? Разумеется, от долгосрочной скользящей 😉

Можно по-разному относиться к теханализу: кто-то любит, кто-то — нет. Но когда смотришь на вот такой отскок от скользящей, как на графике ниже, то снова убеждаешься в полезности привычки лишний раз посмотреть на базовые вещи вроде линий тренда или скользящих.

На графике Ethereum и его падение 2 дня назад. От какого уровня он отскочил? Разумеется, от долгосрочной скользящей 😉

{kind=link}

И ещё немного о крипте

Не успели мы предположить, что в США с регулированием крипты пока не будут торопиться, как тут же это и произошло.

В частности, американская налоговая жалуется, что из-за схем с криптой недополучает деньги. Все знают, что с американской налоговой не стоит шутить, они очень серьезные ребята. Да и вообще, у президента Байдена налоговые сборы сейчас под особым присмотром — нужно ведь как-то финансировать инфраструктурную программу.

А глава ФРС Джером Пауэлл сказал, что уже летом опубликует драфт проекта по криптодоллару и начнет публичное обсуждение этой идеи. Всё как у китайцев: ужесточаем надзор за обычной криптой и одновременно предлагаем на замену государственную криптовалюту.

Кстати, Китай решил сделать следующей шаг и вообще запретить майнинг.

Скорее всего, в ближайшее время по крипте будут сплошные плохие новости. Выкупать просадку однозначно не стоит.

Не успели мы предположить, что в США с регулированием крипты пока не будут торопиться, как тут же это и произошло.

В частности, американская налоговая жалуется, что из-за схем с криптой недополучает деньги. Все знают, что с американской налоговой не стоит шутить, они очень серьезные ребята. Да и вообще, у президента Байдена налоговые сборы сейчас под особым присмотром — нужно ведь как-то финансировать инфраструктурную программу.

А глава ФРС Джером Пауэлл сказал, что уже летом опубликует драфт проекта по криптодоллару и начнет публичное обсуждение этой идеи. Всё как у китайцев: ужесточаем надзор за обычной криптой и одновременно предлагаем на замену государственную криптовалюту.

Кстати, Китай решил сделать следующей шаг и вообще запретить майнинг.

Скорее всего, в ближайшее время по крипте будут сплошные плохие новости. Выкупать просадку однозначно не стоит.

Telegram

Дача в Дубае

Китай ужесточает регулирование криптовалют

В частности банкам и платежным системам теперь запрещено предлагать услуги, связанные с криптой. Теперь нельзя будет торговать криптой, хранить её, регистрировать. В общем, всё запрещено.

Посыл из этих новостей…

В частности банкам и платежным системам теперь запрещено предлагать услуги, связанные с криптой. Теперь нельзя будет торговать криптой, хранить её, регистрировать. В общем, всё запрещено.

Посыл из этих новостей…

💡Отличная динамика сектора Internet Content & Information

Это достаточно большой сектор, но нам стоит обратить внимание на американские соцсети, поисковики и мессенджеры. Это Alphabet (GOOGL), Facebook (FB), Snap (SNAP), Pinterest (PINS), Twitter (TWTR). Все эти бумаги выглядят сильнее рынка.

Почему так? Указанные компании живут на доходы от рекламы. Реклама — циклическая вещь: в кризис рекламные бюджеты сокращаются, а при восстановлении экономики — увеличиваются.

Отчетность за 1 квартал 2021 показала сумасшедший рост доходов от размещения рекламы на крупнейших социальных площадках.

Более того, компании дали и сильный прогноз на остаток года.

На перечисленные выше компании обязательно стоит обратить внимание. Скорее всего, они сохранят привлекательность в глазах инвесторов весь 2021 год.

Это достаточно большой сектор, но нам стоит обратить внимание на американские соцсети, поисковики и мессенджеры. Это Alphabet (GOOGL), Facebook (FB), Snap (SNAP), Pinterest (PINS), Twitter (TWTR). Все эти бумаги выглядят сильнее рынка.

Почему так? Указанные компании живут на доходы от рекламы. Реклама — циклическая вещь: в кризис рекламные бюджеты сокращаются, а при восстановлении экономики — увеличиваются.

Отчетность за 1 квартал 2021 показала сумасшедший рост доходов от размещения рекламы на крупнейших социальных площадках.

Более того, компании дали и сильный прогноз на остаток года.

На перечисленные выше компании обязательно стоит обратить внимание. Скорее всего, они сохранят привлекательность в глазах инвесторов весь 2021 год.

{kind=link}

{kind=link}

Растет также и Pinterest (PINS). Компания показала отличные результаты по выручке и прибыли, но дала слабый прогноз по приросту новых подписчиков.

{kind=link}

Растет даже Twitter (TWTR), отличившийся чуть ли не единственной слабой отчетностью в секторе. Впрочем, банковские аналитики любят Твиттер и после слабой отчетности.

{kind=link}

Live Nation (LYV) выглядит хорошим кандидатом среди ставок на открытие экономики

LYV — крупнейший в мире организатор живых концертов и фестивалей, а также крупнейший продавец билетов.

В 2020 году бизнес, ожидаемо, обнулился из-за карантинов (падение выручки на 84%). Но сейчас восстановление идет полным ходом. По словам компании, по количеству ожидаемых концертов и спонсорским контрактам на 2022 год компания уже обгоняет докризисный 2019 год. Билеты на фестивали в США и Великобритании продаются невиданными темпами.

Буквально 6 мая компания давала отчетность, где уже рассказывала все эти мысли. Но у Live Nation, видимо, очень настойчивый менеджмент. Поэтому LYV решила ещё раз донести свой инвестиционный кейс до инвесторов и дала интервью CNBC.

LYV также пытается идти в ногу со временем:

👉 Купили стриминговую платформу Veeps для трансляции концертов.

👉 Решили делать NFT. Логика в том, что многие люди хранят корешки от билетов на память о посещении концерта. Билеты теперь почти всегда электронные, поэтому и сохранить корешок не получится. А через NFT можно сделать такую "цифровую памятную вещь".

Ясно, что ни стриминг, ни NFT в ближайшее время не окажут существенного влияния на бизнес. Но всё равно приятно, что менеджмент компании участвует в современных трендах.

Бизнес LYV выглядит одним из наиболее очевидных кандидатов на восстановление после пандемии. Скорее всего, его бизнес воскреснет раньше, чем другие сферы развлечений. Все-таки живой концерт — это особые эмоции и ощущения, их не заменишь просмотром записи дома. Еду из ресторана можно заказать домой (хотя и потеряется часть ресторанного шарма), а международный туризм пока вообще восстанавливается небыстро.

Вакцинирование в развитых странах можно считать свершившимся фактом, так что спрос на концерты точно будет. Да и артисты после длительного застоя будут мотивированы перформить как никогда 😉

Бумага недешевая, но более важным фактором выглядит потенциал восстановления бизнеса.

LYV — крупнейший в мире организатор живых концертов и фестивалей, а также крупнейший продавец билетов.

В 2020 году бизнес, ожидаемо, обнулился из-за карантинов (падение выручки на 84%). Но сейчас восстановление идет полным ходом. По словам компании, по количеству ожидаемых концертов и спонсорским контрактам на 2022 год компания уже обгоняет докризисный 2019 год. Билеты на фестивали в США и Великобритании продаются невиданными темпами.

Буквально 6 мая компания давала отчетность, где уже рассказывала все эти мысли. Но у Live Nation, видимо, очень настойчивый менеджмент. Поэтому LYV решила ещё раз донести свой инвестиционный кейс до инвесторов и дала интервью CNBC.

LYV также пытается идти в ногу со временем:

👉 Купили стриминговую платформу Veeps для трансляции концертов.

👉 Решили делать NFT. Логика в том, что многие люди хранят корешки от билетов на память о посещении концерта. Билеты теперь почти всегда электронные, поэтому и сохранить корешок не получится. А через NFT можно сделать такую "цифровую памятную вещь".

Ясно, что ни стриминг, ни NFT в ближайшее время не окажут существенного влияния на бизнес. Но всё равно приятно, что менеджмент компании участвует в современных трендах.

Бизнес LYV выглядит одним из наиболее очевидных кандидатов на восстановление после пандемии. Скорее всего, его бизнес воскреснет раньше, чем другие сферы развлечений. Все-таки живой концерт — это особые эмоции и ощущения, их не заменишь просмотром записи дома. Еду из ресторана можно заказать домой (хотя и потеряется часть ресторанного шарма), а международный туризм пока вообще восстанавливается небыстро.

Вакцинирование в развитых странах можно считать свершившимся фактом, так что спрос на концерты точно будет. Да и артисты после длительного застоя будут мотивированы перформить как никогда 😉

Бумага недешевая, но более важным фактором выглядит потенциал восстановления бизнеса.

Telegram

Дача в Дубае

Live Nation (LYV). Квартальная отчетность

От LYV сейчас не стоит ожидать хорошей отчетности: массовые мероприятия в пандемию исчезли. Поэтому стоит обращать внимание только на ожидания и операционные данные. А тут всё неплохо: по количеству ожидаемых концертов…

От LYV сейчас не стоит ожидать хорошей отчетности: массовые мероприятия в пандемию исчезли. Поэтому стоит обращать внимание только на ожидания и операционные данные. А тут всё неплохо: по количеству ожидаемых концертов…

Goldman Sachs любит акции Shake Shack. А мы не любим 🤷♂️

Недавно мы писали, что Shack Shack начал раздавать бесплатные бургеры всем вакцинировавшимся. Видимо, эта новость настолько вдохновила аналитиков, что сразу 2 брокера (Goldman Sachs и Wedbush) подняли компанию с Neutral до Buy.

Goldman Sachs мотивирует тем, что акции SHAK отстали от коллег по цеху общепита из-за слабых квартальных результатов. А клиенты при этом всё равно когда-нибудь вернутся в рестораны. Поэтому акции SHAK вроде как стали value stocks и надо их покупать.

Мы не согласны с мнением Goldman Sachs.

Результаты и правда были слабыми. Многие рестораны в США в марте и апреле показали очень сильный рост продаж (люди вакцинировались и начали снова ходить в рестораны), в том числе по сравнению с 2019 годом.

Но SHAK этот тренд обошел стороной. Продажи в марте и апреле остались почти неизменными по сравнению с 2019 годом. Это значит, что вакцинация пока вообще не помогает SHAK повышать продажи.

Причина в том, что половина всех заведений SHAK находится в крупных городах, откуда люди уехали во время пандемии и пока не спешат возвращаться. Кроме того, 2/3 заведений находятся в богатых регионах США (Запад и Северо-Восток), откуда тоже уезжали люди.

Более того, другой брокер (JPMorgan) говорит, что общий недельный объем продаж в каждом новом открытом ресторане падает от года к году и падал ещё до пандемии. Например, в 1К18 продажи были равны $74 тыс в неделю, в 1К19 - $68 тыс, в 1К21 - $53 тыс. То есть при увеличении размеров сети отдача на каждое новое заведение быстро падает. Соответственно, даже при возвращении полного числа клиентов в городские заведения стратегически в долгосроке бизнес SHAK вызывает сомнения.

В общем, пусть SHAK ещё пораздает людям бесплатные бургеры. Может быть тогда его бизнес станет для нас более привлекательным.

Недавно мы писали, что Shack Shack начал раздавать бесплатные бургеры всем вакцинировавшимся. Видимо, эта новость настолько вдохновила аналитиков, что сразу 2 брокера (Goldman Sachs и Wedbush) подняли компанию с Neutral до Buy.

Goldman Sachs мотивирует тем, что акции SHAK отстали от коллег по цеху общепита из-за слабых квартальных результатов. А клиенты при этом всё равно когда-нибудь вернутся в рестораны. Поэтому акции SHAK вроде как стали value stocks и надо их покупать.

Мы не согласны с мнением Goldman Sachs.

Результаты и правда были слабыми. Многие рестораны в США в марте и апреле показали очень сильный рост продаж (люди вакцинировались и начали снова ходить в рестораны), в том числе по сравнению с 2019 годом.

Но SHAK этот тренд обошел стороной. Продажи в марте и апреле остались почти неизменными по сравнению с 2019 годом. Это значит, что вакцинация пока вообще не помогает SHAK повышать продажи.

Причина в том, что половина всех заведений SHAK находится в крупных городах, откуда люди уехали во время пандемии и пока не спешат возвращаться. Кроме того, 2/3 заведений находятся в богатых регионах США (Запад и Северо-Восток), откуда тоже уезжали люди.

Более того, другой брокер (JPMorgan) говорит, что общий недельный объем продаж в каждом новом открытом ресторане падает от года к году и падал ещё до пандемии. Например, в 1К18 продажи были равны $74 тыс в неделю, в 1К19 - $68 тыс, в 1К21 - $53 тыс. То есть при увеличении размеров сети отдача на каждое новое заведение быстро падает. Соответственно, даже при возвращении полного числа клиентов в городские заведения стратегически в долгосроке бизнес SHAK вызывает сомнения.

В общем, пусть SHAK ещё пораздает людям бесплатные бургеры. Может быть тогда его бизнес станет для нас более привлекательным.

Telegram

Дача в Дубае

Каждый день о рынках

📌 Taiwan Semiconductor в очередной раз озвучила планы о наращивании производственных мощностей в США.

Наше мнение

Проблема с нехваткой чипов никуда не пропадает. Можно согласиться с теорией заговора о том, что во всем виноват майнинг…

📌 Taiwan Semiconductor в очередной раз озвучила планы о наращивании производственных мощностей в США.

Наше мнение

Проблема с нехваткой чипов никуда не пропадает. Можно согласиться с теорией заговора о том, что во всем виноват майнинг…

Почему крупнейшие инвестдома вдруг заговорили про mid-cycle transition? 😱🤬

За последний месяц появилось много обзоров от крупнейших брокеров, в которых авторы выдвигают гипотезу о том, что мы сейчас находимся в mid-cycle transition. В частности, на это уже намекнули Goldman Sachs, BofA, Morgan Stanley.

Тема важная, поэтому нужно с ней разобраться.

Mid-cycle transition — это период в экономическом цикле, когда быстрое восстановление после рецессии уже произошло, а новые драйверы роста пока не появились.

Характерные черты mid-cycle transition:

👉 Относительно дорогая оценка рынка

👉 Постоянные страхи роста процентных ставок (или отмены монетарного стимулирования)

👉 Давление на рентабельность компаний из-за роста расходов

Все эти факторы и правда сейчас есть в наличии. Поэтому мы склонны согласиться с гипотезой о том, что рынок уже несколько месяцев находится в mid-cycle transition. Раньше такое случалось в 1994, 2004 и 2011.

Как себя ведет рынок по время mid-cycle transition?

Обычно рынок в боковике на период до 1 года. Действует следующая логика:

1️⃣ Цену акции можно определить по формуле Цена = Прибыль * мульпликатор P/E

2️⃣ Прибыль продолжает расти, а P/E падает. В итоге акции остаются на месте.

3️⃣ В какой-то момент времени P/E начинает выглядеть низким, а прибыль компаний продолжает расти. Поэтому инвесторы решают, что акции уже достаточно дешевые и пора их покупать.

Как правило, бывает одна коррекция на 15%. Не стоит ждать более сильных обвалов рынка.

Важнее всего, что в этот период рынок неоднороден: идет постоянная реакция между отдельными секторами. Главный подвох в том, что в рынок уже заложено много позитива и компании теперь должны оправдывать ожидания инвесторов. Соответственно, крайне важно, чтобы компании в вашем портфеле оправдывали эти ожидания.

Что же теперь делать?

Пожалуй, лучший из советов банкиров в такой период — это держать в портфеле качественные бумаги. В инвестициях это означает крупные компании с устойчивым ростом прибыли и низким уровнем долга. Есть даже специальный ETF — iShares MSCI USA Quality Factor ETF (QUAL).

Банкиры также пытаются делать ставки на отдельные сектора. Например, Morgan Stanley выбирает банки, сырье и промышленность.

Мы считаем, что выбор конкретных секторов сейчас не самая правильная тактика. Лучше остановиться на выборе отдельных инвестиционных тем, у которых есть сильная внутренняя история. На ум приходят все те же semicaps, соцсети и месседжеры, качественный ритейл, здравоохранение. Эти компании достаточно сильны, чтобы раз за разом бить ожидания инвесторов.

Подводя итог: не нужно бояться mid-cycle transition. После паузы рынок продолжит движение наверх. Важно оставить в портфеле наиболее качественные бумаги и не бояться выкупать в них существенные просадки.

За последний месяц появилось много обзоров от крупнейших брокеров, в которых авторы выдвигают гипотезу о том, что мы сейчас находимся в mid-cycle transition. В частности, на это уже намекнули Goldman Sachs, BofA, Morgan Stanley.

Тема важная, поэтому нужно с ней разобраться.

Mid-cycle transition — это период в экономическом цикле, когда быстрое восстановление после рецессии уже произошло, а новые драйверы роста пока не появились.

Характерные черты mid-cycle transition:

👉 Относительно дорогая оценка рынка

👉 Постоянные страхи роста процентных ставок (или отмены монетарного стимулирования)

👉 Давление на рентабельность компаний из-за роста расходов

Все эти факторы и правда сейчас есть в наличии. Поэтому мы склонны согласиться с гипотезой о том, что рынок уже несколько месяцев находится в mid-cycle transition. Раньше такое случалось в 1994, 2004 и 2011.

Как себя ведет рынок по время mid-cycle transition?

Обычно рынок в боковике на период до 1 года. Действует следующая логика:

1️⃣ Цену акции можно определить по формуле Цена = Прибыль * мульпликатор P/E

2️⃣ Прибыль продолжает расти, а P/E падает. В итоге акции остаются на месте.

3️⃣ В какой-то момент времени P/E начинает выглядеть низким, а прибыль компаний продолжает расти. Поэтому инвесторы решают, что акции уже достаточно дешевые и пора их покупать.

Как правило, бывает одна коррекция на 15%. Не стоит ждать более сильных обвалов рынка.

Важнее всего, что в этот период рынок неоднороден: идет постоянная реакция между отдельными секторами. Главный подвох в том, что в рынок уже заложено много позитива и компании теперь должны оправдывать ожидания инвесторов. Соответственно, крайне важно, чтобы компании в вашем портфеле оправдывали эти ожидания.

Что же теперь делать?

Пожалуй, лучший из советов банкиров в такой период — это держать в портфеле качественные бумаги. В инвестициях это означает крупные компании с устойчивым ростом прибыли и низким уровнем долга. Есть даже специальный ETF — iShares MSCI USA Quality Factor ETF (QUAL).

Банкиры также пытаются делать ставки на отдельные сектора. Например, Morgan Stanley выбирает банки, сырье и промышленность.

Мы считаем, что выбор конкретных секторов сейчас не самая правильная тактика. Лучше остановиться на выборе отдельных инвестиционных тем, у которых есть сильная внутренняя история. На ум приходят все те же semicaps, соцсети и месседжеры, качественный ритейл, здравоохранение. Эти компании достаточно сильны, чтобы раз за разом бить ожидания инвесторов.

Подводя итог: не нужно бояться mid-cycle transition. После паузы рынок продолжит движение наверх. Важно оставить в портфеле наиболее качественные бумаги и не бояться выкупать в них существенные просадки.

Сэйлзам в Bank of America запретят делать холодные звонки для привлечения клиентов.

Теперь с потенциальными клиентами будут общаться через LinkedIn.

Эх, похоже мы теряем старый добрый брокерский бизнес.

Теперь с потенциальными клиентами будут общаться через LinkedIn.

Эх, похоже мы теряем старый добрый брокерский бизнес.

YouTube

Бойлерная. Продажа по телефону

Тройная паранойя: экологичный ETF на биткоин

Некая инвестиционная компания One River решила сделать экологически чистый криптофонд.

Это гремучая смесь из густонаселенных инвестиционных идей:

1) Это ETF. Пассивные фонды по умолчанию должны быть простыми и надежными. Если вы начинаете в них пихать малопонятные деривативы, то конец обычно предсказуемый и печальный. Кстати, если вы думаете, что создатели таких фондов прорабатывают вопрос рисков (ну правда, что может пойти не так с уругвайским провайдером токенов?), то вы сильно ошибаетесь.

2) Это ESG. Вопрос "зелености" биткоина уже поднимался недавно Илоном Маском, но пока эта задача выглядит принципиально нерешаемой. ESG сейчас уже заняло первое место в списке самых хайповых направлений в инвестициях. Да и вообще: в мире ещё очень много вещей, которые можно сделать зелеными, прежде чем думать о "зелености" битка.

3) Это крипта. Мы не против крипты, но сама тема тоже выглядит крайне перегретой.

Появление таких инструментов на модные тематики не может не настораживать и лишний раз намекает на то, что пора почаще обращать внимание на традиционные простые бизнесы (тот же ритейл).

Некая инвестиционная компания One River решила сделать экологически чистый криптофонд.

Это гремучая смесь из густонаселенных инвестиционных идей:

1) Это ETF. Пассивные фонды по умолчанию должны быть простыми и надежными. Если вы начинаете в них пихать малопонятные деривативы, то конец обычно предсказуемый и печальный. Кстати, если вы думаете, что создатели таких фондов прорабатывают вопрос рисков (ну правда, что может пойти не так с уругвайским провайдером токенов?), то вы сильно ошибаетесь.

2) Это ESG. Вопрос "зелености" биткоина уже поднимался недавно Илоном Маском, но пока эта задача выглядит принципиально нерешаемой. ESG сейчас уже заняло первое место в списке самых хайповых направлений в инвестициях. Да и вообще: в мире ещё очень много вещей, которые можно сделать зелеными, прежде чем думать о "зелености" битка.

3) Это крипта. Мы не против крипты, но сама тема тоже выглядит крайне перегретой.

Появление таких инструментов на модные тематики не может не настораживать и лишний раз намекает на то, что пора почаще обращать внимание на традиционные простые бизнесы (тот же ритейл).

РБК

One River подала заявку на создание первого экологичного биткоин-ETF

Carbon Neutral Bitcoin Trust будет компенсировать выбросы вредных веществ за счет покупки и использования углеродных кредитов