Roku остается интересной идеей 👍

Roku вчера выросла на 18% на новостях о продлении договора на показ YouTube на своей платформе. Новость, безусловно, очень хорошая: YouTube является один из главных генераторов траффика и рекламных бюджетов в видео.

Но примечательна даже не сама новость. Важно, что рынок так позитивно отреагировал на неё. Складывается впечатление, что продажи в бумаге иссякли и любой позитив может толкнуть её наверх.

Я недавно писал, что считаю Roku несправедливо перепроданной бумагой. Изменение политики Apple не окажет существенное влияние на бизнес компании, а телевизоры рано или поздно начнут продаваться в нормальных объемах.

Несмотря на вчерашний рост, Roku все равно на 45% ниже максимумов. Разумеется, бумага остается очень волатильной, но худшее позади.

Roku вчера выросла на 18% на новостях о продлении договора на показ YouTube на своей платформе. Новость, безусловно, очень хорошая: YouTube является один из главных генераторов траффика и рекламных бюджетов в видео.

Но примечательна даже не сама новость. Важно, что рынок так позитивно отреагировал на неё. Складывается впечатление, что продажи в бумаге иссякли и любой позитив может толкнуть её наверх.

Я недавно писал, что считаю Roku несправедливо перепроданной бумагой. Изменение политики Apple не окажет существенное влияние на бизнес компании, а телевизоры рано или поздно начнут продаваться в нормальных объемах.

Несмотря на вчерашний рост, Roku все равно на 45% ниже максимумов. Разумеется, бумага остается очень волатильной, но худшее позади.

{kind=link}

В октябре мы отмечали salesforce (CRM) как одну из лучших бумаг в секторе. С тех пор акции успели подрасти, а затем упасть.

Поводом для падения послужила отчетность, на которой компания дала не самый сильный прогноз по росту выручки.

На мой взгляд инвестиционный кейс в целом не изменился. CRM по-прежнему остается качественной компанией роста.

Сейчас акция находится вблизи 200-дневной скользящей, что обычно дает неплохие точки входа.

Поводом для падения послужила отчетность, на которой компания дала не самый сильный прогноз по росту выручки.

На мой взгляд инвестиционный кейс в целом не изменился. CRM по-прежнему остается качественной компанией роста.

Сейчас акция находится вблизи 200-дневной скользящей, что обычно дает неплохие точки входа.

{kind=link}

Прошло великое и ужасное заседание ФРС 😈

Американский Центробанк сказал, что будет быстрее сокращать выкуп активов и уже 3 раза поднимет ставку в 2022 году.

Заявления ФРС были жесткими, но ожидания рынка были примерно такими же. Поэтому рынок отреагировал в целом нейтрально.

Лучше всех вчера вечером себя показали как раз акции роста, которые больше всего страдают от ужесточения политики ФРС. Можно отметить попытку отскока, например, в DocuSign (DOCU) или Twilio (TWLO).

Но лучшим сектором стала кибербезопасность. Palo Alto (PANW), Fortinet (FTNT), CrowdStrike (CRWD) — все выросли на 5-6%. На мой взгляд это может стать началом большого отскока в секторе.

Американский Центробанк сказал, что будет быстрее сокращать выкуп активов и уже 3 раза поднимет ставку в 2022 году.

Заявления ФРС были жесткими, но ожидания рынка были примерно такими же. Поэтому рынок отреагировал в целом нейтрально.

Лучше всех вчера вечером себя показали как раз акции роста, которые больше всего страдают от ужесточения политики ФРС. Можно отметить попытку отскока, например, в DocuSign (DOCU) или Twilio (TWLO).

Но лучшим сектором стала кибербезопасность. Palo Alto (PANW), Fortinet (FTNT), CrowdStrike (CRWD) — все выросли на 5-6%. На мой взгляд это может стать началом большого отскока в секторе.

На мой взгляд, Боингу прямая дорога в метавселенные. Там и технические сертификаты получать не нужно, и люди не погибнут.

Бедовая компания и акция.

https://www.reuters.com/technology/boeing-wants-build-its-next-airplane-metaverse-2021-12-17/

Бедовая компания и акция.

https://www.reuters.com/technology/boeing-wants-build-its-next-airplane-metaverse-2021-12-17/

Reuters

Focus: Boeing wants to build its next airplane in the 'metaverse'

In Boeing Co's factory of the future, immersive 3-D engineering designs will be twinned with robots that speak to each other, while mechanics around the world will be linked by $3,500 HoloLens headsets made by Microsoft Corp .

Покупка упавших компаний роста пока дает хорошие результаты. Почти все бумаги с прошлой пятницы выросли на 3-5%.

Возможно, многим эта идея показалась странной или чересчур агрессивной. Например, эти акции должны себя плохо чувствовать при ужесточении монетарной политики.

Еще раз раскрою основную логику сделки:

👉 Подобные акции роста были очень популярной ставкой у хедж-фондов весь 2020 год и основную часть 2021. При этом в 2021 году идея давала явно плохие результаты и многие управляющие начали закрывать позиции в этих акциях.

Наверняка вы все слышали про отток денег из фондов Ark Кэти Вуд. Однако, подобные оттоки произошли и из многих других менее известных хедж-фондов. Подобные массовые продажи иногда не очень логичны и создают хорошие возможности для покупок.

👉 Перед подобной покупкой важно было дождаться реакции рынка на заседание ФРС. У меня и раньше чесались руки купить, например, PayPal. Но на прошлой неделе выяснилось, что после долгожданного ужесточения политики ФРС акции роста смогли даже вырасти. Это явный признак того, что негатив уже в цене.

👉 С фундаментальной точки зрения бизнес компаний роста всё равно крепкий. Например, отчетность MongoDB, Datadog или Bill.com остается очень сильной. Да, все компании баснословно дороги, но оценка активов уже давно не пугает рынок.

Я думаю, что стоит еще посидеть в этой идее. Хотя бы до конца года. То же самое относится и к бедняге Alibaba. Надо просто её додержать до 2022 года.

Возможно, многим эта идея показалась странной или чересчур агрессивной. Например, эти акции должны себя плохо чувствовать при ужесточении монетарной политики.

Еще раз раскрою основную логику сделки:

👉 Подобные акции роста были очень популярной ставкой у хедж-фондов весь 2020 год и основную часть 2021. При этом в 2021 году идея давала явно плохие результаты и многие управляющие начали закрывать позиции в этих акциях.

Наверняка вы все слышали про отток денег из фондов Ark Кэти Вуд. Однако, подобные оттоки произошли и из многих других менее известных хедж-фондов. Подобные массовые продажи иногда не очень логичны и создают хорошие возможности для покупок.

👉 Перед подобной покупкой важно было дождаться реакции рынка на заседание ФРС. У меня и раньше чесались руки купить, например, PayPal. Но на прошлой неделе выяснилось, что после долгожданного ужесточения политики ФРС акции роста смогли даже вырасти. Это явный признак того, что негатив уже в цене.

👉 С фундаментальной точки зрения бизнес компаний роста всё равно крепкий. Например, отчетность MongoDB, Datadog или Bill.com остается очень сильной. Да, все компании баснословно дороги, но оценка активов уже давно не пугает рынок.

Я думаю, что стоит еще посидеть в этой идее. Хотя бы до конца года. То же самое относится и к бедняге Alibaba. Надо просто её додержать до 2022 года.

Telegram

Дача в Дубае

Если кто-то хочет попробовать адскую спекуляцию на отскок компаний роста, то вот мой список👇 Разумеется, это крайне рискованная вещь, я вам этого не предлагал 🙂

👉 AMD (AMD)

👉 Arista (ANET)

👉 Digital Turbine (APPS)

👉 Bill.com (BILL)

👉 Datadog (DDOG)

👉 DocuSign…

👉 AMD (AMD)

👉 Arista (ANET)

👉 Digital Turbine (APPS)

👉 Bill.com (BILL)

👉 Datadog (DDOG)

👉 DocuSign…

Список акций, которые нравятся Bank of America на следующий год:

👉 HCA (HCA) — госпитали

👉 Vale (VALE) — железная руда

👉 Chevron (CVX) — нефть

👉 Allstate (ALL) — P&C страхование

👉 Qorvo (QRVO) — чипы

👉 Hilton (HLT) — отели

👉 Alaska Air (ALK) — авиалинии

👉 Realty Income (O) — REIT, торговые площади

👉 NextEra (NEE) — энергетика

👉 Walmart (WMT) — ритейл

👉 Walt Disney (DIS) — развлечения

Список на мой взгляд откровенно слабый. Взгляд цепляется только за HCA (про неё ниже), Chevron (все любят нефть) и Hilton (ставка на окончание пандемии). В остальном похоже на ситуацию "у нас нет идей". Видимо, следующий год и правда будет сложным🧐

Про HCA скажу отдельно пару слов

Компания владеет и управляет госпиталями. Простая и очевидная идея:

1️⃣ Количество случаев заболеваний Омикрон точно будет рекордным. Да, смертность низкая. Но госпитализаций много. Поэтому спрос на койки точно будет очень высоким.

2️⃣ За расходы на медицину в США платят страховые компании. А им платят либо корпорации (страховка для сотрудников), либо государство.

На корпоративном уровне страховка сейчас чувствует себя прекрасно. На работу в США никого не заманишь, а страховка выступает хорошим бонусом для кандидатов.

На государственном уровне всё тоже хорошо: у Байдена и демократов преобладает социальная повестка. Поэтому правительство покроет любые расходы на здравоохранение.

3️⃣ Компания качественная и недорогая. Есть довольно существенный долг, но для такого стабильного бизнеса это вполне нормально.

👉 HCA (HCA) — госпитали

👉 Vale (VALE) — железная руда

👉 Chevron (CVX) — нефть

👉 Allstate (ALL) — P&C страхование

👉 Qorvo (QRVO) — чипы

👉 Hilton (HLT) — отели

👉 Alaska Air (ALK) — авиалинии

👉 Realty Income (O) — REIT, торговые площади

👉 NextEra (NEE) — энергетика

👉 Walmart (WMT) — ритейл

👉 Walt Disney (DIS) — развлечения

Список на мой взгляд откровенно слабый. Взгляд цепляется только за HCA (про неё ниже), Chevron (все любят нефть) и Hilton (ставка на окончание пандемии). В остальном похоже на ситуацию "у нас нет идей". Видимо, следующий год и правда будет сложным🧐

Про HCA скажу отдельно пару слов

Компания владеет и управляет госпиталями. Простая и очевидная идея:

1️⃣ Количество случаев заболеваний Омикрон точно будет рекордным. Да, смертность низкая. Но госпитализаций много. Поэтому спрос на койки точно будет очень высоким.

2️⃣ За расходы на медицину в США платят страховые компании. А им платят либо корпорации (страховка для сотрудников), либо государство.

На корпоративном уровне страховка сейчас чувствует себя прекрасно. На работу в США никого не заманишь, а страховка выступает хорошим бонусом для кандидатов.

На государственном уровне всё тоже хорошо: у Байдена и демократов преобладает социальная повестка. Поэтому правительство покроет любые расходы на здравоохранение.

3️⃣ Компания качественная и недорогая. Есть довольно существенный долг, но для такого стабильного бизнеса это вполне нормально.

{kind=link}

Под конец года, видимо, случится маленькое чудо в китайских акциях. Я уже несколько месяцев придерживаюсь мнения, что китайские акции изрядно перепроданы и их просто нужно додержать до 2022 г. Уверен, что уже с января всё станет сильно лучше 🙂 Long live Alibaba))

Самым агреcсивным инвесторам могут быть интересны акции маленьких компаний из сектора Energy.

Это либо небольшая нефтянка (например, в Тиньке есть Range Resources — RRC), либо уголь (Peabody — BTU, Consol — CEIX).

Все эти компании объединяют общие характеристики:

1️⃣ Они убыточные. Но при сохранении текущих цен на уголь/нефть/газ могут стать в ближайшее время очень прибыльными.

2️⃣ У них большой уровень долга. Опять же: при сохранении цен на сырье этот долг не страшен.

3️⃣ У них довольно высокий short ratio. То есть возможен шорт сквиз. Не такой чудесный, как GameStop в прошлом году, но вполне привлекательный.

4️⃣ Их с натяжкой можно назвать циклическими недооцененными компаниями, которые именно сейчас должны хорошо смотреться на фоне политики ФРС.

Мне очень нравятся их графики. Риски большие, но все бумаги в восходящем тренде. Мне больше нравится уголь, хотя и нефть тоже хороша.

Это либо небольшая нефтянка (например, в Тиньке есть Range Resources — RRC), либо уголь (Peabody — BTU, Consol — CEIX).

Все эти компании объединяют общие характеристики:

1️⃣ Они убыточные. Но при сохранении текущих цен на уголь/нефть/газ могут стать в ближайшее время очень прибыльными.

2️⃣ У них большой уровень долга. Опять же: при сохранении цен на сырье этот долг не страшен.

3️⃣ У них довольно высокий short ratio. То есть возможен шорт сквиз. Не такой чудесный, как GameStop в прошлом году, но вполне привлекательный.

4️⃣ Их с натяжкой можно назвать циклическими недооцененными компаниями, которые именно сейчас должны хорошо смотреться на фоне политики ФРС.

Мне очень нравятся их графики. Риски большие, но все бумаги в восходящем тренде. Мне больше нравится уголь, хотя и нефть тоже хороша.

Дача в Дубае pinned «Самым агреcсивным инвесторам могут быть интересны акции маленьких компаний из сектора Energy. Это либо небольшая нефтянка (например, в Тиньке есть Range Resources — RRC), либо уголь (Peabody — BTU, Consol — CEIX). Все эти компании объединяют общие характеристики:…»

Похоже, что вчера в США была попытка сформировать локальное дно на американском рынке акций.

Безусловно, пока рано говорить об окончании падения, но лично мне нравятся вот эти акции на текущих уровнях:

1️⃣ Из всего технологического сектора по-прежнему единственным живым местом выглядят чипы и железо. Поэтому я бы обратил внимание на Taiwan Semiconductor (TSM) и Applied Materials (AMAT).

Из софта увереннее всего выглядит Adobe (ADBE), но даже его покупать пока страшно.

2️⃣ Нефтянка не потеряла свою актуальность. Не уверен, что мы увидим уровни сильно ниже (по крайней мере, пока с самой нефтью не случится что-то радикально плохое). Мне нравится Conoco (COP).

3️⃣ Раз уж рынку так нравятся компании Value, то самое время посмотреть на Berkshire Hathaway (BRK.B). Это все-таки цитадель стоимостного инвестирования.

Глобальный расклад мне представляется таким:

1️⃣ Рынок компаний роста и сопуствующих вещей (IPO, Pre-IPO, VC, крипта) развалился, давление теперь будет постоянным. Любые покупки этих активов должны быть очень аккуратными.

2️⃣ Мировая экономика жива и останется живой ещё несколько лет, как бы не старалась ФРС. Поэтому в отдельных секторах мы еще увидим рост и полностью выходить из рынка акций рано.

Агрессивная идея в убитых энергетических компаниях (Peabody)👆 не потеряла актуальность (осторожно: супер агрессивная история).

Какие у вас мысли?

Безусловно, пока рано говорить об окончании падения, но лично мне нравятся вот эти акции на текущих уровнях:

1️⃣ Из всего технологического сектора по-прежнему единственным живым местом выглядят чипы и железо. Поэтому я бы обратил внимание на Taiwan Semiconductor (TSM) и Applied Materials (AMAT).

Из софта увереннее всего выглядит Adobe (ADBE), но даже его покупать пока страшно.

2️⃣ Нефтянка не потеряла свою актуальность. Не уверен, что мы увидим уровни сильно ниже (по крайней мере, пока с самой нефтью не случится что-то радикально плохое). Мне нравится Conoco (COP).

3️⃣ Раз уж рынку так нравятся компании Value, то самое время посмотреть на Berkshire Hathaway (BRK.B). Это все-таки цитадель стоимостного инвестирования.

Глобальный расклад мне представляется таким:

1️⃣ Рынок компаний роста и сопуствующих вещей (IPO, Pre-IPO, VC, крипта) развалился, давление теперь будет постоянным. Любые покупки этих активов должны быть очень аккуратными.

2️⃣ Мировая экономика жива и останется живой ещё несколько лет, как бы не старалась ФРС. Поэтому в отдельных секторах мы еще увидим рост и полностью выходить из рынка акций рано.

Агрессивная идея в убитых энергетических компаниях (Peabody)👆 не потеряла актуальность (осторожно: супер агрессивная история).

Какие у вас мысли?

Accenture (ACN) упала до 200-дневной скользящей и удержалась на ней. На мой взгляд, это хорошая точка входа.

Accenture — типичный представитель quality акций. Очень надежная, устойчивая и при этом ещё и растущая. Да, дорого оценена, но такой уж нынче рынок.

Последняя отчетность в декабре была очень сильной, до следующей отчетности далеко.

Accenture — типичный представитель quality акций. Очень надежная, устойчивая и при этом ещё и растущая. Да, дорого оценена, но такой уж нынче рынок.

Последняя отчетность в декабре была очень сильной, до следующей отчетности далеко.

{kind=link}

Сегодня вышла очередная высокая инфляция в США.

США - потребинфляция CPI (янв)

м/м = +0.6% (прог +0.5% / пред +0.6%)

г/г = +7.5% (прог +7.3% / пред +7%) = макс с 1982 😱😱

Вопрос, обратит ли рынок на это внимание?

Моё мнение: нет, не обратит. Инфляция уже заложена-перезаложена в рынок, особенно это касается компаний роста (growth). Я сохраню позитивный взгляд на рынок, несмотря на инфляцию.

США - потребинфляция CPI (янв)

м/м = +0.6% (прог +0.5% / пред +0.6%)

г/г = +7.5% (прог +7.3% / пред +7%) = макс с 1982 😱😱

Вопрос, обратит ли рынок на это внимание?

Моё мнение: нет, не обратит. Инфляция уже заложена-перезаложена в рынок, особенно это касается компаний роста (growth). Я сохраню позитивный взгляд на рынок, несмотря на инфляцию.

Очень интересная компания Upstart (UPST) 👍

Давно за ней слежу. Это B2B бизнес: компания делает софт для проведения кредитного скоринга. Банки используют этот софт для выдачи кредитов. В США это работает адски эффективно: кредитов в итоге выдается больше, а доля неплатежей меньше.

Возникает вопрос: неужели американкие банки настолько плохи, что не могут сами сделать нормальный интеллектуальный скоринг? Динамика бизнеса Upstart наглядно показывает, что да — банки настолько плохи и им проще использовать чужую разработку.

Чем больше кредитов выдают банки, используя софт Upstart, тем больше выручка компании.

Из позитива: вчера компания дала очень сильную отчетность и прогноз на 2022 год. Рост бизнеса продолжается.

Кроме того, Upstart уже прибыльная фирма и даже объявила программу выкупа акций.

Агрессивная идея, но точка входа сейчас отличная.

Давно за ней слежу. Это B2B бизнес: компания делает софт для проведения кредитного скоринга. Банки используют этот софт для выдачи кредитов. В США это работает адски эффективно: кредитов в итоге выдается больше, а доля неплатежей меньше.

Возникает вопрос: неужели американкие банки настолько плохи, что не могут сами сделать нормальный интеллектуальный скоринг? Динамика бизнеса Upstart наглядно показывает, что да — банки настолько плохи и им проще использовать чужую разработку.

Чем больше кредитов выдают банки, используя софт Upstart, тем больше выручка компании.

Из позитива: вчера компания дала очень сильную отчетность и прогноз на 2022 год. Рост бизнеса продолжается.

Кроме того, Upstart уже прибыльная фирма и даже объявила программу выкупа акций.

Агрессивная идея, но точка входа сейчас отличная.

{kind=link}

Предлагаю в очередной раз сыграть в игру "стоит ли подбирать сильно упавшие американские бумаги" 🙂

Это относится в первую очередь к модным ранее IT компаниям, которые сильно выросли в 2020 году и с тех пор только падают. Назовем их "Портфель Кэти Вуд" $ARKK .

Мы уже несколько раз пытались их откупать, но портфель упрямо шел вниз, поэтому приходилось закрываться с небольшим стопом.

Тем не менее, в этот раз картинка стала другой.

1️⃣ Многие компании уже 2 месяца не падают, а застряли в боковике. Например, PayPal $PYPL или Pinterest $PINS . Выглядит так, что в бумагах просто не осталось продавцов.

2️⃣ Сам фонд $ARKK наконец получил хоть какой-то приток средств инвесторов. Это видно на графике внизу

Синяя линия — динамика цены паев фонда $ARKK.

Серая линии — накопленные за 12 месяцев притоки/оттоки в фонд (T12M).

Оранжевая линия — накопленные за 3 месяца притоки/оттоки в фонд (T3M).

Из графика видно, что за последние 3 месяца в фонде появился приток средств. Это значит, что кто-то все-таки решил выкупать падение. На 12-месячном периоде это пока не заметно, поэтому сигнал я бы считал относительно слабым.

Горизонт идеи — 1-2 месяца, до следующей отчетности. Я вижу два варианта развития событий:

1) Компания дает снова плохой отчет. Даже хуже, чем текущие плохие ожидания. Тогда, скорее всего, акции упадут в моменте, но их потом выкупят (как выкупили, например, Adobe $ADBE после слабой отчетности 2 недели назад). Отмечу, что очень многие компании из "Портфеля Кэти Вуд" дали нереально плохие результаты в феврале, однако акции не пошли ниже.

2) Компания дает в меру приемлемый отчет и акции выстреливают на 10-20-30%. После этого они снова болтаются в боковике.

Эта идея — примерно то же самое, что покупать акции авиакомпаний в 2020 году. Всем понятно, что бизнес сдулся и уже никогда не будет прежним, но на какой-то отскок можно рассчитывать.

Самый большой подвох в том, что все эти "инновационные" компании с точки зрения бизнеса уже далеко не такие привлекательные, как были 2 года назад. Прошлый квартал у многих из них был реально плохим и на мой взгляд не последним. Поэтому, как ни крути, а на фундаментал все-таки придется посмотреть.

Я позже напишу список своих фаворитов, но вам тоже предлагаю накидать имена для обсуждения.

Это относится в первую очередь к модным ранее IT компаниям, которые сильно выросли в 2020 году и с тех пор только падают. Назовем их "Портфель Кэти Вуд" $ARKK .

Мы уже несколько раз пытались их откупать, но портфель упрямо шел вниз, поэтому приходилось закрываться с небольшим стопом.

Тем не менее, в этот раз картинка стала другой.

1️⃣ Многие компании уже 2 месяца не падают, а застряли в боковике. Например, PayPal $PYPL или Pinterest $PINS . Выглядит так, что в бумагах просто не осталось продавцов.

2️⃣ Сам фонд $ARKK наконец получил хоть какой-то приток средств инвесторов. Это видно на графике внизу

Синяя линия — динамика цены паев фонда $ARKK.

Серая линии — накопленные за 12 месяцев притоки/оттоки в фонд (T12M).

Оранжевая линия — накопленные за 3 месяца притоки/оттоки в фонд (T3M).

Из графика видно, что за последние 3 месяца в фонде появился приток средств. Это значит, что кто-то все-таки решил выкупать падение. На 12-месячном периоде это пока не заметно, поэтому сигнал я бы считал относительно слабым.

Горизонт идеи — 1-2 месяца, до следующей отчетности. Я вижу два варианта развития событий:

1) Компания дает снова плохой отчет. Даже хуже, чем текущие плохие ожидания. Тогда, скорее всего, акции упадут в моменте, но их потом выкупят (как выкупили, например, Adobe $ADBE после слабой отчетности 2 недели назад). Отмечу, что очень многие компании из "Портфеля Кэти Вуд" дали нереально плохие результаты в феврале, однако акции не пошли ниже.

2) Компания дает в меру приемлемый отчет и акции выстреливают на 10-20-30%. После этого они снова болтаются в боковике.

Эта идея — примерно то же самое, что покупать акции авиакомпаний в 2020 году. Всем понятно, что бизнес сдулся и уже никогда не будет прежним, но на какой-то отскок можно рассчитывать.

Самый большой подвох в том, что все эти "инновационные" компании с точки зрения бизнеса уже далеко не такие привлекательные, как были 2 года назад. Прошлый квартал у многих из них был реально плохим и на мой взгляд не последним. Поэтому, как ни крути, а на фундаментал все-таки придется посмотреть.

Я позже напишу список своих фаворитов, но вам тоже предлагаю накидать имена для обсуждения.

{kind=link}

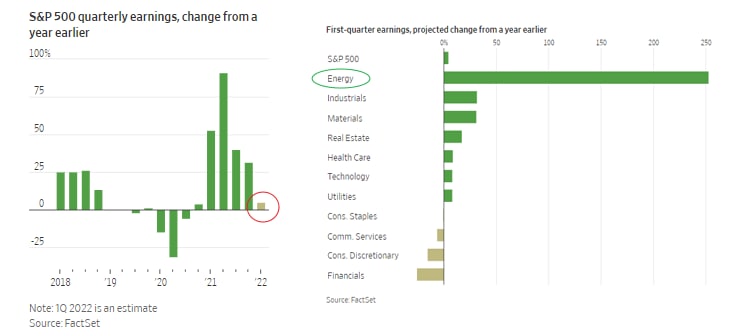

В США начинается сезон отчетности за 1 квартал.

Обратите внимание на график внизу: слева указано, что ожидается минимальный рост прибыли. Да и этот рост происходит в основном за счет нефтянки.

При этом рынок США до сих пор стоит 19-20 P/E — это при отсутствии роста прибыли и повышении процентных ставок. Наверное, я говорю слишком олдскульно (кого сейчас интересуют мультипликаторы?), но время такое — придется вспомнить про справедливую оценку бизнеса.

Фактически это означает, что закончился большой период сильных отчетностей, обусловленных восстановлением после пандемии и государственными стимулами. Теперь компаниям снова предстоит играть "по-честному".

А как в текущих условиях играть "по-честному" я представляю с трудом. Думаю, что нас в этом сезоне ждет много неприятных сюрпризов. События на Украине просто не могут вот так взять и пройти незамеченными.

Вот, например, в США внезапно кончился чугун (его, оказывается, возили из РФ и Украины). Хотя в сталелитейной отрасли США вроде бы был ренессанс последние два года. Думаю, что таких неожиданных проблем будет много. В общем, будем внимательно изучать отчетность.

P.S. Про нормальную публикацию отчетности в России, видимо, можно на время забыть. Появился неприятный прецедент — Северсталь решила отложить отчетность. Текст заявления компании вызывает отдельный экстаз — так бы и написали "не хотим, не будем, не умеем" 🤦♂️

"Северсталь" решила временно не публиковать финансовую отчетность за I квартал 2022 года в связи с тем, что "значительная часть ее акционеров не в состоянии принимать инвестиционные решения, и такое раскрытие информации может поставить часть заинтересованных сторон в более выгодное положение по отношению к другим".

Обратите внимание на график внизу: слева указано, что ожидается минимальный рост прибыли. Да и этот рост происходит в основном за счет нефтянки.

При этом рынок США до сих пор стоит 19-20 P/E — это при отсутствии роста прибыли и повышении процентных ставок. Наверное, я говорю слишком олдскульно (кого сейчас интересуют мультипликаторы?), но время такое — придется вспомнить про справедливую оценку бизнеса.

Фактически это означает, что закончился большой период сильных отчетностей, обусловленных восстановлением после пандемии и государственными стимулами. Теперь компаниям снова предстоит играть "по-честному".

А как в текущих условиях играть "по-честному" я представляю с трудом. Думаю, что нас в этом сезоне ждет много неприятных сюрпризов. События на Украине просто не могут вот так взять и пройти незамеченными.

Вот, например, в США внезапно кончился чугун (его, оказывается, возили из РФ и Украины). Хотя в сталелитейной отрасли США вроде бы был ренессанс последние два года. Думаю, что таких неожиданных проблем будет много. В общем, будем внимательно изучать отчетность.

P.S. Про нормальную публикацию отчетности в России, видимо, можно на время забыть. Появился неприятный прецедент — Северсталь решила отложить отчетность. Текст заявления компании вызывает отдельный экстаз — так бы и написали "не хотим, не будем, не умеем" 🤦♂️

"Северсталь" решила временно не публиковать финансовую отчетность за I квартал 2022 года в связи с тем, что "значительная часть ее акционеров не в состоянии принимать инвестиционные решения, и такое раскрытие информации может поставить часть заинтересованных сторон в более выгодное положение по отношению к другим".

{kind=link}