Ну всё, теперь можно увольнять всех аналитиков, закрывать инвестбанки, отписываться от телеграм-каналов ✊😄

Отдыхаем и наслаждаемся: Балабоба от Яндекса

Отдыхаем и наслаждаемся: Балабоба от Яндекса

{kind=link}

Как дела на жилищном рынке США? Пора ли возвращаться в идею?

За последний месяц акции американских строителей жилья чувствовали себя слабо. Попробуем разобраться, что происходит в секторе и не пора ли присмотреться к нему на предмет покупок.

Основные опасения инвесторов на текущий момент:

1️⃣ Спрос на недвижимость замедлится во 2 полугодии. Все, кому надо было переехать загород, уже переехали. А кто-то вообще вернется в город после отмены карантинов.

Мнение Дачи

Риск и правда есть. Но пока в отчетности компаний это не проявляется — прогноз до конца года от Lennar (отчитался 16 июня) всё такой же сильный.

Кроме того, есть несколько других факторов сильного спроса:

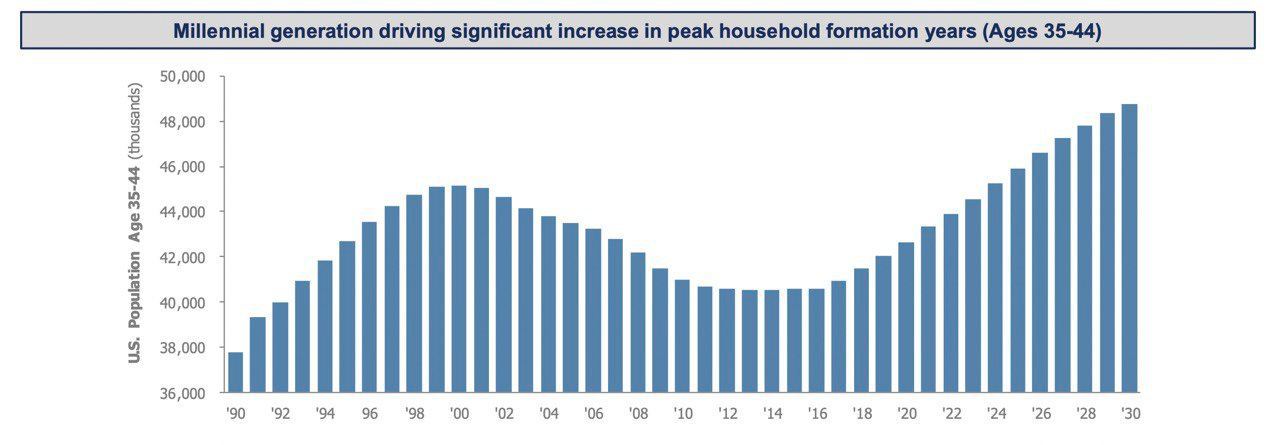

1) Большое поколение миллениалов в ближайшие годы будет и дальше скупать дома, т.к. вступает в возраст создания семьи (график 👇).

2) Институциональные инвесторы стали новым игроком на рынке жилой недвижимости. Они уже вступили в реальную конкуренцию за недвижимость с рядовыми американцами. Обычно институционалы являются долгосрочными игроками, значит спрос от них еще продолжится.

За последний месяц акции американских строителей жилья чувствовали себя слабо. Попробуем разобраться, что происходит в секторе и не пора ли присмотреться к нему на предмет покупок.

Основные опасения инвесторов на текущий момент:

1️⃣ Спрос на недвижимость замедлится во 2 полугодии. Все, кому надо было переехать загород, уже переехали. А кто-то вообще вернется в город после отмены карантинов.

Мнение Дачи

Риск и правда есть. Но пока в отчетности компаний это не проявляется — прогноз до конца года от Lennar (отчитался 16 июня) всё такой же сильный.

Кроме того, есть несколько других факторов сильного спроса:

1) Большое поколение миллениалов в ближайшие годы будет и дальше скупать дома, т.к. вступает в возраст создания семьи (график 👇).

2) Институциональные инвесторы стали новым игроком на рынке жилой недвижимости. Они уже вступили в реальную конкуренцию за недвижимость с рядовыми американцами. Обычно институционалы являются долгосрочными игроками, значит спрос от них еще продолжится.

{kind=link}

Жилая недвижимость США. Продолжение…

2️⃣ Рост цен на лес приведет к снижению рентабельности строителей

Мнение Дачи

Если ориентироваться на отчетность Lennar, то пока рентабельности ничего не угрожает — компания даже подняла прогноз по валовой марже до конца 2021 года. Кроме того, цена на древесину уверенно пошла вниз 👇. Этот риск нам кажется не очень серьезным.

2️⃣ Рост цен на лес приведет к снижению рентабельности строителей

Мнение Дачи

Если ориентироваться на отчетность Lennar, то пока рентабельности ничего не угрожает — компания даже подняла прогноз по валовой марже до конца 2021 года. Кроме того, цена на древесину уверенно пошла вниз 👇. Этот риск нам кажется не очень серьезным.

{kind=link}

Жилая недвижимость США. Продолжение…

3️⃣ Процентные ставки в США будут расти и это снизит доступность ипотек

Мнение Дачи

Пока всё происходит ровно наоборот. Более жесткая позиция ФРС успокоила страхи инвесторов относительно инфляции и процентные ставки в итоге вообще упали. На ближайшие несколько месяцев риск ставок не актуален.

4️⃣ Выплаты из бюджета скоро закончатся и это снизит спрос на жилье

Мнение Дачи

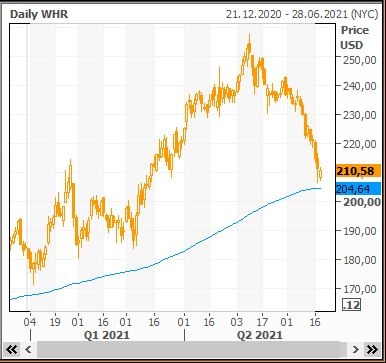

Этот аргумент больше подходит товарам для дома, а не самим домам. Именно на этом риске падают акции производителей бытовой техники (например, Whirlpool 👇). Вряд ли выплаты в $1400 смогут существенно повлиять на желание кого-либо купить дом.

3️⃣ Процентные ставки в США будут расти и это снизит доступность ипотек

Мнение Дачи

Пока всё происходит ровно наоборот. Более жесткая позиция ФРС успокоила страхи инвесторов относительно инфляции и процентные ставки в итоге вообще упали. На ближайшие несколько месяцев риск ставок не актуален.

4️⃣ Выплаты из бюджета скоро закончатся и это снизит спрос на жилье

Мнение Дачи

Этот аргумент больше подходит товарам для дома, а не самим домам. Именно на этом риске падают акции производителей бытовой техники (например, Whirlpool 👇). Вряд ли выплаты в $1400 смогут существенно повлиять на желание кого-либо купить дом.

{kind=link}

Жилая недвижимость США. Продолжение…

5️⃣ Рост цен на недвижимость стал неконтролируемым и давит на спрос

Мнение Дачи

Серьезный риск. В защиту можно сказать, что развивающаяся модель аренды домов может помочь спросу даже при высоких ценах на недвижимость. Пока ситуация выглядит так, что институциональные инвесторы готовы покупать дома для последующей сдачи в аренду чуть ли не по любым ценам.

Какие выводы

Сектор строителей жилой недвижимости остается интересным, несторя на риски. Текущее падение акций в целом компенсирует часть рисков, но для подстраховки стоит остановиться на самых крупных компаниях (Lennar — LEN, D.R.Horton — DHI).

5️⃣ Рост цен на недвижимость стал неконтролируемым и давит на спрос

Мнение Дачи

Серьезный риск. В защиту можно сказать, что развивающаяся модель аренды домов может помочь спросу даже при высоких ценах на недвижимость. Пока ситуация выглядит так, что институциональные инвесторы готовы покупать дома для последующей сдачи в аренду чуть ли не по любым ценам.

Какие выводы

Сектор строителей жилой недвижимости остается интересным, несторя на риски. Текущее падение акций в целом компенсирует часть рисков, но для подстраховки стоит остановиться на самых крупных компаниях (Lennar — LEN, D.R.Horton — DHI).

Довольно крепко выглядят родные ОФЗ

Несмотня на всю жесткость нашего ЦБ и брошки с гепардами, государственные облигации вполне успешно закрепились на текущих уровнях.

Складывается ощущение, что текущий цикл поднятия ставок в России уже заложен в рынок. Или инвесторы рады некоторому потеплению отношений между Россией и США.

В любом случае индекс ОФЗ👇 выглядит хорошо. Падение цен на гособлигации было вызвано риском санкций и циклом поднятия процентных ставок (чем выше ставки, тем ниже цена облигаций).

Судя по всему на текущем этапе падение закончено. Для дальнейшего снижения нужно либо гораздо более серьезное поднятие ставок от ЦБ (что вряд ли), либо новые санкции (пока тоже вряд ли).

Несмотня на всю жесткость нашего ЦБ и брошки с гепардами, государственные облигации вполне успешно закрепились на текущих уровнях.

Складывается ощущение, что текущий цикл поднятия ставок в России уже заложен в рынок. Или инвесторы рады некоторому потеплению отношений между Россией и США.

В любом случае индекс ОФЗ👇 выглядит хорошо. Падение цен на гособлигации было вызвано риском санкций и циклом поднятия процентных ставок (чем выше ставки, тем ниже цена облигаций).

Судя по всему на текущем этапе падение закончено. Для дальнейшего снижения нужно либо гораздо более серьезное поднятие ставок от ЦБ (что вряд ли), либо новые санкции (пока тоже вряд ли).

{kind=link}

Последние два дня рынок акций очень активный. Может быть по динамике индексов это не так заметно, но внутри все интереснее.

Стоит обратить внимание на акции, которые смогли расти два дня подряд — в понедельник и вторник. Новостей по рынку сейчас немного, отчетностей нет, поэтому движения акций указывают прежде всего на интерес со стороны инвесторов. То есть можно попробовать подумать над тем, куда сейчас делают ставки другие участники рынка.

Прежде всего, это крупные ИТ-компании (Apple, Microsoft, Amazon). Здесь всё ожидаемо — технологические компании сейчас должны пользоваться спросом, мы это неоднократно обсуждали.

Но растут и некоторые акции из реальной экономики. Например, Live Nation (LYV), или ритейлеры L Brands (LB) и TJX (TJX), или логистика FedEx (FDX) и UPS (UPS).

Кроме того, ожили компании, давшие плохую предыдущую отчетность. Это Netflix (NFLX), Etsy (ETSY), Twitter (TWTR). Возможно особо агрессивные инвесторы начинают закупаться под будущую отчетность со ставкой на то, что у таких качественных компаний плохие результаты вряд ли повторятся. Такой ход мысли имеет право на существование: фундаментально все три компании имеют очень прочный бизнес.

Все указанные выше компании выглядят сильнее рынка. Стоит держать их под присмотром.

Стоит обратить внимание на акции, которые смогли расти два дня подряд — в понедельник и вторник. Новостей по рынку сейчас немного, отчетностей нет, поэтому движения акций указывают прежде всего на интерес со стороны инвесторов. То есть можно попробовать подумать над тем, куда сейчас делают ставки другие участники рынка.

Прежде всего, это крупные ИТ-компании (Apple, Microsoft, Amazon). Здесь всё ожидаемо — технологические компании сейчас должны пользоваться спросом, мы это неоднократно обсуждали.

Но растут и некоторые акции из реальной экономики. Например, Live Nation (LYV), или ритейлеры L Brands (LB) и TJX (TJX), или логистика FedEx (FDX) и UPS (UPS).

Кроме того, ожили компании, давшие плохую предыдущую отчетность. Это Netflix (NFLX), Etsy (ETSY), Twitter (TWTR). Возможно особо агрессивные инвесторы начинают закупаться под будущую отчетность со ставкой на то, что у таких качественных компаний плохие результаты вряд ли повторятся. Такой ход мысли имеет право на существование: фундаментально все три компании имеют очень прочный бизнес.

Все указанные выше компании выглядят сильнее рынка. Стоит держать их под присмотром.

Сегодня к списку бодро отскакивающих компаний можно добавить:

1️⃣ Tesla (TSLA) ❗️ Не совсем понятно почему, но акция начала расти после почти 1,5 месяцев без движений

2️⃣ Freeport (FCX). Тут всё понятно — цены на медь тоже бодро отскакивают. Видимо, Freeport рано списывать со счетов.

3️⃣ Снова Live Nation (LYV). Тоже без явных новостей, но акция готова пробить исторический максимум. Подробное описание компании здесь.

В целом можно отметить, что рынок очень легко переварил ФРС. Выглядит как верная дорога к новым максимумам. По крайней мере до начала сезона отчетности через 3 недели.

1️⃣ Tesla (TSLA) ❗️ Не совсем понятно почему, но акция начала расти после почти 1,5 месяцев без движений

2️⃣ Freeport (FCX). Тут всё понятно — цены на медь тоже бодро отскакивают. Видимо, Freeport рано списывать со счетов.

3️⃣ Снова Live Nation (LYV). Тоже без явных новостей, но акция готова пробить исторический максимум. Подробное описание компании здесь.

В целом можно отметить, что рынок очень легко переварил ФРС. Выглядит как верная дорога к новым максимумам. По крайней мере до начала сезона отчетности через 3 недели.

Telegram

Дача в Дубае

Live Nation (LYV) выглядит хорошим кандидатом среди ставок на открытие экономики

LYV — крупнейший в мире организатор живых концертов и фестивалей, а также крупнейший продавец билетов.

В 2020 году бизнес, ожидаемо, обнулился из-за карантинов (падение выручки…

LYV — крупнейший в мире организатор живых концертов и фестивалей, а также крупнейший продавец билетов.

В 2020 году бизнес, ожидаемо, обнулился из-за карантинов (падение выручки…

Сегодня немного теории 😉

На графике отражен индекс Citi Economic Surprise по США. Это популярный инструмент у аналитиков. Индекс отражает, насколько реальные экономические данные лучше или хуже ожиданий. Если индекс выше 0, то данные лучше ожиданий и наоборот.

Индикатор используется следующим образом:

👉 Если он был в плюсе, но потом ушел ниже 0, то это сигнал на продажу акций.

👉 Если был в минусе и поднялся выше 0, то сигнал на покупку.

Работает не всегда, но вещь неплохая.

Так вот: в конце мая этот индикатор пытался уйти в минус, но у него не получилось. Это важный сигнал о том, что экономика США до сих пор растёт лучше ожиданий.

До тех пор пока индикатор остается выше 0, он будет давать поддержку рынку акций ✊

На графике отражен индекс Citi Economic Surprise по США. Это популярный инструмент у аналитиков. Индекс отражает, насколько реальные экономические данные лучше или хуже ожиданий. Если индекс выше 0, то данные лучше ожиданий и наоборот.

Индикатор используется следующим образом:

👉 Если он был в плюсе, но потом ушел ниже 0, то это сигнал на продажу акций.

👉 Если был в минусе и поднялся выше 0, то сигнал на покупку.

Работает не всегда, но вещь неплохая.

Так вот: в конце мая этот индикатор пытался уйти в минус, но у него не получилось. Это важный сигнал о том, что экономика США до сих пор растёт лучше ожиданий.

До тех пор пока индикатор остается выше 0, он будет давать поддержку рынку акций ✊

{kind=link}

У ресторанов в США всё хорошо 👍

Вчера отчиталась компания Darden Restaurants (DRI). Это одна из крупнейших в США сетей полноценных ресторанов (full-service).

Отчетность была очень бодрая:

👉 В апреле и мае продажи были уже выше, чем в докризисном 2019 году (теперь многие компании сравнивают результаты именно с 2019 годом).

👉 Прогноз роста выручки на ближайший год тоже очень позитивный: +5-8% выше уровней 2019 года.

👉 Компания второй квартал подряд поднимает дивиденды. Теперь они уже выше докризисных уровней (3,2% доходности). Это надежный сигнал о том, что Darden ожидает сильные результаты бизнеса в будущем.

Нам отчетность DRI интересна, прежде всего, потому, что эта компания отчитывается немного "поперёк" графика. Большинство ресторанов дадут свежую отчетность только через 1-1,5 месяца. А у Darden финансовый год немного сдвинут, поэтому уже сейчас можно "подсмотреть" будущие результаты других full-service ресторанов. Судя по всему, отчетность у них будет хорошей.

На отчетности Darden вчера подрос и Cracker Barrel, о котором мы писали раньше.

Вчера отчиталась компания Darden Restaurants (DRI). Это одна из крупнейших в США сетей полноценных ресторанов (full-service).

Отчетность была очень бодрая:

👉 В апреле и мае продажи были уже выше, чем в докризисном 2019 году (теперь многие компании сравнивают результаты именно с 2019 годом).

👉 Прогноз роста выручки на ближайший год тоже очень позитивный: +5-8% выше уровней 2019 года.

👉 Компания второй квартал подряд поднимает дивиденды. Теперь они уже выше докризисных уровней (3,2% доходности). Это надежный сигнал о том, что Darden ожидает сильные результаты бизнеса в будущем.

Нам отчетность DRI интересна, прежде всего, потому, что эта компания отчитывается немного "поперёк" графика. Большинство ресторанов дадут свежую отчетность только через 1-1,5 месяца. А у Darden финансовый год немного сдвинут, поэтому уже сейчас можно "подсмотреть" будущие результаты других full-service ресторанов. Судя по всему, отчетность у них будет хорошей.

На отчетности Darden вчера подрос и Cracker Barrel, о котором мы писали раньше.

CNBC

OIive Garden parent's same-store sales near pre-pandemic levels as Covid restrictions ease

Darden Restaurants on Thursday reported that its fiscal fourth quarter same-store sales nearly returned to 2019 levels.

Отчетность CarMax дает хороший задел для многих ритейлеров

В пятницу была отличная отчетность компании CarMax (KMX). Это дилер подержанных автомобилей. Результаты оказались очень сильными. Бизнесу помогли сразу несколько факторов, которые можно поделить на две группы: индивидуальные и общие.

Индивидуальные факторы успеха CarMax

👉 Новые машины в прошлом квартале сложно было купить из-за спада производства на фоне нехватки чипов. Часть людей в итоге переключилась на подержанные автомобили, тем самым разогнав выручку CarMax.

👉 Спрос на автомобили в принципе вырос не только по отношению к 2020 году, но и к докризисному 2019 (сопоставимые продажи KMX к 2019 году выросли на 16%). Это логично: многие переехали за город и сменили общественный транспорт на личный автомобиль.

С учетом сильных результатов CarMax, можно предложить, что другие компании из автосегмента тоже могут показать хорошие результаты. На ум приходят традиционные автодилеры (AutoNation — AN, Lithia — LAD, Asbury — ABG), а также продавцы автозапчастей (O’Reilly — ORLY, AutoZone — AZO, Advance Auto Parts — AAP). Все эти компании уже показывают хорошую отчетность, но этот эффект, видимо, может продлиться и дальше.

Общие факторы успеха CarMax

👉 Пик выплаты “ковидных” пособий в прошлом квартале. Лишние деньги на рыках у населения всегда помогают продажам. Это актуально практически для любых магазинов, торгующих чем-то кроме товаров первой необходимости.

👉 При всем развитии онлайн-торговли, многие люди по-прежнему закупаются в обычных магазинах. Данные за март, апрель и май показывают сумасшедший рост посещаемости магазинов. Это одинаково хороший фактор для всех торговых сетей.

Какие еще ритейлеры могут показать следующую хорошую отчетность? Мы бы посмотрели на сильные компании, торгующими товарами не первой необходимости. На их продукцию как раз можно потратить бесплатные $1.400 долл от властей США. Вот список:

👉 Косметика: Ulta Beauty (ULTA).

👉 Сад и огород: Tractor Supply (TSCO).

👉 Одежда: TJX (TJX).

👉 Электроника: Best Buy (BBY).

В пятницу была отличная отчетность компании CarMax (KMX). Это дилер подержанных автомобилей. Результаты оказались очень сильными. Бизнесу помогли сразу несколько факторов, которые можно поделить на две группы: индивидуальные и общие.

Индивидуальные факторы успеха CarMax

👉 Новые машины в прошлом квартале сложно было купить из-за спада производства на фоне нехватки чипов. Часть людей в итоге переключилась на подержанные автомобили, тем самым разогнав выручку CarMax.

👉 Спрос на автомобили в принципе вырос не только по отношению к 2020 году, но и к докризисному 2019 (сопоставимые продажи KMX к 2019 году выросли на 16%). Это логично: многие переехали за город и сменили общественный транспорт на личный автомобиль.

С учетом сильных результатов CarMax, можно предложить, что другие компании из автосегмента тоже могут показать хорошие результаты. На ум приходят традиционные автодилеры (AutoNation — AN, Lithia — LAD, Asbury — ABG), а также продавцы автозапчастей (O’Reilly — ORLY, AutoZone — AZO, Advance Auto Parts — AAP). Все эти компании уже показывают хорошую отчетность, но этот эффект, видимо, может продлиться и дальше.

Общие факторы успеха CarMax

👉 Пик выплаты “ковидных” пособий в прошлом квартале. Лишние деньги на рыках у населения всегда помогают продажам. Это актуально практически для любых магазинов, торгующих чем-то кроме товаров первой необходимости.

👉 При всем развитии онлайн-торговли, многие люди по-прежнему закупаются в обычных магазинах. Данные за март, апрель и май показывают сумасшедший рост посещаемости магазинов. Это одинаково хороший фактор для всех торговых сетей.

Какие еще ритейлеры могут показать следующую хорошую отчетность? Мы бы посмотрели на сильные компании, торгующими товарами не первой необходимости. На их продукцию как раз можно потратить бесплатные $1.400 долл от властей США. Вот список:

👉 Косметика: Ulta Beauty (ULTA).

👉 Сад и огород: Tractor Supply (TSCO).

👉 Одежда: TJX (TJX).

👉 Электроника: Best Buy (BBY).

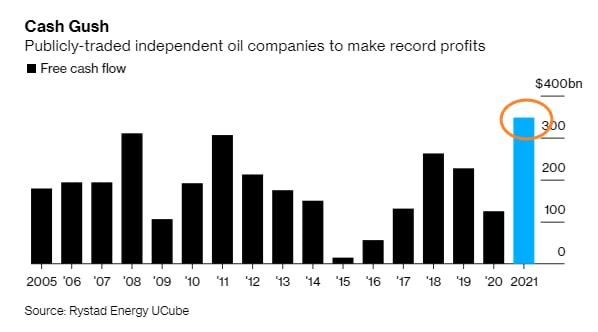

Мировая нефтянка в этом году заработает рекордные денежные потоки 🤩

Денег будет даже больше, чем при цене на нефть в $140 в 2008 году.

Денег будет даже больше, чем при цене на нефть в $140 в 2008 году.

{kind=link}

И откуда эти деньги в нефтянке?

Причина всё та же: никто не хочет вкладываться в добычу, капиталовложения остаются низкими.

На графике внизу 👇 буровая активность в США. Как видите, она сильно ниже уровня 2018 года и не спешит расти. Хотя цена на нефть уже сопоставима с тем периодом.

Причина всё та же: никто не хочет вкладываться в добычу, капиталовложения остаются низкими.

На графике внизу 👇 буровая активность в США. Как видите, она сильно ниже уровня 2018 года и не спешит расти. Хотя цена на нефть уже сопоставима с тем периодом.

{kind=link}

Etsy продолжает покупки 💰

На этот раз Etsy покупает бразильский стартап Elo7. Компания является маркетплэйсом для торговли уникальными вещами ручной работы — то есть фактически копией самой Etsy.

Elo7 входит в ТОП-10 e-commerce сайтов Бразилии. На платформе находятся 1,9 млн покупателей и 56,000 продавцов.

Рынку сделка понравилась — акции Etsy вчера выросли на 7%. Мы согласны с рынком: Elo7 должна хорошо дополнить бизнес Etsy и способствовать развитию в новых регионах.

Мы писали о привлекательности акций Etsy после новостей о покупке Depop. С тех пор акции вполне неплохо себя показали — выросли на 20%. Радует, что рынок не стал зацикливаться на страхе замедления бизнеса из-за выхода из карантинов и смотрит на стратегические перспективы Etsy.

Хорошая акция, которую можно держать дальше.

На этот раз Etsy покупает бразильский стартап Elo7. Компания является маркетплэйсом для торговли уникальными вещами ручной работы — то есть фактически копией самой Etsy.

Elo7 входит в ТОП-10 e-commerce сайтов Бразилии. На платформе находятся 1,9 млн покупателей и 56,000 продавцов.

Рынку сделка понравилась — акции Etsy вчера выросли на 7%. Мы согласны с рынком: Elo7 должна хорошо дополнить бизнес Etsy и способствовать развитию в новых регионах.

Мы писали о привлекательности акций Etsy после новостей о покупке Depop. С тех пор акции вполне неплохо себя показали — выросли на 20%. Радует, что рынок не стал зацикливаться на страхе замедления бизнеса из-за выхода из карантинов и смотрит на стратегические перспективы Etsy.

Хорошая акция, которую можно держать дальше.

Etsy

Etsy to acquire Elo7, Brazil-based marketplace for unique, handmade items

"Etsy of Brazil" provides ecommerce platform in Latin America Etsy, Inc. (NASDAQ: ETSY), which operates two-sided online marketplaces that connect millions of passionate and creative buyers and sellers around the world, has signed a definitive agreement to…

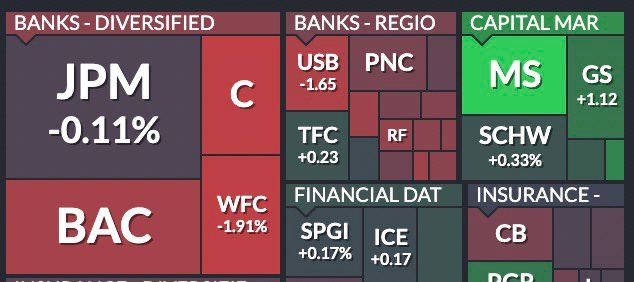

Американские банки спешат увеличить выплаты акционерам, но акциям это не поможет 😱

В прошлый четверг ФРС опубликовала результаты стресс-тестов американских банков. Все 23 банка, проходившие тест, оказались меганадежными и готовыми к кризисам. Как итог ФРС разрешила им повысить выплаты акционерам.

Ответ от банков пришел мгновенно. Вчера многие крупные банки США огласили увеличение дивидендов и байбэков. Причем, очень заметное увеличение, например:

👉 Morgan Stanley (MS) поднял дивиденды в 2 раза (!) — теперь доходность составит 3.2%.

👉 Goldman Sachs (GS) увеличил дивиденды на 60% (доходность 2.2%).

👉 Также дивиденды подняли Bank of America (BAC), Bank of New York Mellon (BK), U.S. Bancorp (USB), Truist (TFC), JPMorgan (JPM).

И что же мы видим сегодня на рынке? Акции банков растут на жалкие 1% или вообще падают. И это при действительно хороших новостях.

Почему так? Потому что акции банков — такой же циклический бизнес, как и сырье или промышленность. Экономика США уже прошла пиковые темпы роста (или по крайней мере все аналитики так считают), поэтому и интереса к циклическим акциям ни у кого нет. Даже на таких новостях.

Мы были абсолютно правы, когда недавно рекомендовали сократить позиции в акциях банков. Не видим причин докупать акции обратно.

P.S. Результаты тестов ФРС намекают на то, что банковский кризис в США по аналогии с 2008 годом в принципе невозможен. Поэтому, когда кто-то рассказывает вам о том, что американские банки могут рухнуть из-за цен на нефть, ковида или еще чего-то, то это большое преувеличение 😉

В прошлый четверг ФРС опубликовала результаты стресс-тестов американских банков. Все 23 банка, проходившие тест, оказались меганадежными и готовыми к кризисам. Как итог ФРС разрешила им повысить выплаты акционерам.

Ответ от банков пришел мгновенно. Вчера многие крупные банки США огласили увеличение дивидендов и байбэков. Причем, очень заметное увеличение, например:

👉 Morgan Stanley (MS) поднял дивиденды в 2 раза (!) — теперь доходность составит 3.2%.

👉 Goldman Sachs (GS) увеличил дивиденды на 60% (доходность 2.2%).

👉 Также дивиденды подняли Bank of America (BAC), Bank of New York Mellon (BK), U.S. Bancorp (USB), Truist (TFC), JPMorgan (JPM).

И что же мы видим сегодня на рынке? Акции банков растут на жалкие 1% или вообще падают. И это при действительно хороших новостях.

Почему так? Потому что акции банков — такой же циклический бизнес, как и сырье или промышленность. Экономика США уже прошла пиковые темпы роста (или по крайней мере все аналитики так считают), поэтому и интереса к циклическим акциям ни у кого нет. Даже на таких новостях.

Мы были абсолютно правы, когда недавно рекомендовали сократить позиции в акциях банков. Не видим причин докупать акции обратно.

P.S. Результаты тестов ФРС намекают на то, что банковский кризис в США по аналогии с 2008 годом в принципе невозможен. Поэтому, когда кто-то рассказывает вам о том, что американские банки могут рухнуть из-за цен на нефть, ковида или еще чего-то, то это большое преувеличение 😉

{kind=link}

Может ли индийский штамм вируса повлиять на рынки?

Очевидно, что да, может. Но возможная негативная реакция будет очень сдержанной, далеко не уровня марта 2020 года.

И дело не в вакцинах, масочных режимах или по-прежнему ограниченных авиаперелетах.

Просто так работает рынок: каждый раз он реагирует на одну и ту же угрозу всё слабее и слабее. Так было с Грекзитом, Брекзитом, торговыми войнами, европейским долговым кризисом.

Можно возразить, что вирус вроде как новый, побеждает старые антитела, проходит сквозь вакцины. Допустим, это правда. Но эффект на экономику всё равно тот же самый и известный. Поэтому в негативном сценарии мы, скорее всего, ограничимся умеренным падением на 10% по основным индексам. Это коррекцию надо будет использовать для покупки циклических бумаг.

Очевидно, что да, может. Но возможная негативная реакция будет очень сдержанной, далеко не уровня марта 2020 года.

И дело не в вакцинах, масочных режимах или по-прежнему ограниченных авиаперелетах.

Просто так работает рынок: каждый раз он реагирует на одну и ту же угрозу всё слабее и слабее. Так было с Грекзитом, Брекзитом, торговыми войнами, европейским долговым кризисом.

Можно возразить, что вирус вроде как новый, побеждает старые антитела, проходит сквозь вакцины. Допустим, это правда. Но эффект на экономику всё равно тот же самый и известный. Поэтому в негативном сценарии мы, скорее всего, ограничимся умеренным падением на 10% по основным индексам. Это коррекцию надо будет использовать для покупки циклических бумаг.

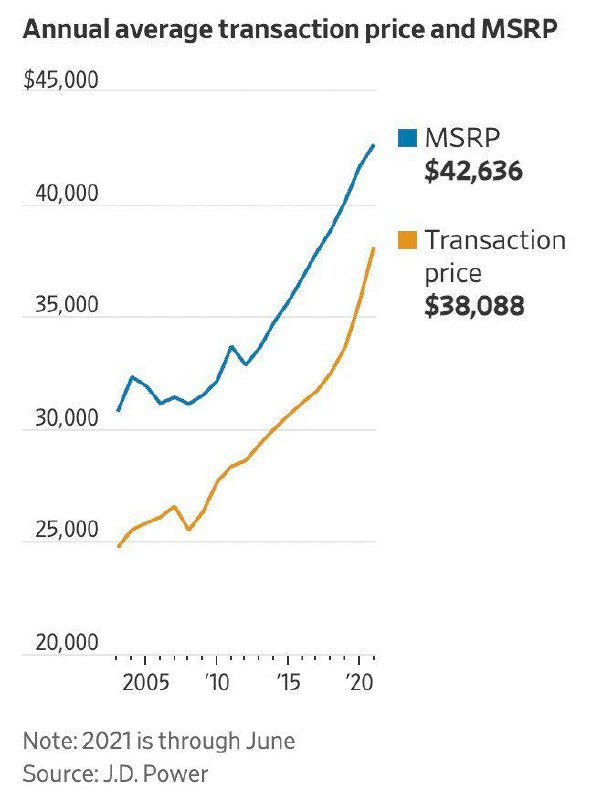

Интересная статья из Wall Street Journal о текущем состоянии авторынка США.

Основной посыл в том, что спрос на машины такой высокий, а реальное наличие машин такое низкое, что дилеры могут продавать по более высоким ценам.

В автоиндустрии есть такое понятие как MSRP — это продажная цена авто, рекомендованная производителем. Дилерам (теоретически) рекомендуется не продавать машины выше этой стоимости.

Но исторически дилеры и так продавали машины с существенным дисконтом к MSRP и потом пытались заработать деньги на сервисе.

Теперь в США реальная цена продажи вплотную приближается к MSRP. За счет этого дилеры могут зарабатывать дополнительную маржу.

Из ситуации можно сделать два вывода:

1️⃣ Автоиндустрия становится более рентабельной после долгих лет низких прибылей. Вопрос в том, как долго продлится такая ситуация? Судя по другой статье, люди по-прежнему избегают общественного транспорта. Так что любовь к личному авто, видимо, в ближайшее время не пропадет.

2️⃣ Раз покупка новой машины стала таким проблемным занятием, то поддержанные авто будут пользоваться повышенным интересом. Мы уже это видели на отчетности CarMax. Соответственно, магазины запчастей (ORLY, AZO, AAP) тоже должны хорошо себя чувствовать.

Основной посыл в том, что спрос на машины такой высокий, а реальное наличие машин такое низкое, что дилеры могут продавать по более высоким ценам.

В автоиндустрии есть такое понятие как MSRP — это продажная цена авто, рекомендованная производителем. Дилерам (теоретически) рекомендуется не продавать машины выше этой стоимости.

Но исторически дилеры и так продавали машины с существенным дисконтом к MSRP и потом пытались заработать деньги на сервисе.

Теперь в США реальная цена продажи вплотную приближается к MSRP. За счет этого дилеры могут зарабатывать дополнительную маржу.

Из ситуации можно сделать два вывода:

1️⃣ Автоиндустрия становится более рентабельной после долгих лет низких прибылей. Вопрос в том, как долго продлится такая ситуация? Судя по другой статье, люди по-прежнему избегают общественного транспорта. Так что любовь к личному авто, видимо, в ближайшее время не пропадет.

2️⃣ Раз покупка новой машины стала таким проблемным занятием, то поддержанные авто будут пользоваться повышенным интересом. Мы уже это видели на отчетности CarMax. Соответственно, магазины запчастей (ORLY, AZO, AAP) тоже должны хорошо себя чувствовать.

{kind=link}

Что не так с отчетностью Micron 💡

Micron (MU) — очень популярная бумага среди российских инвесторов, поэтому мы решили обратить внимание на её отчетность.

Для справки: компания делает чипы памяти DRAM и NAND.

Сами по себе результаты отличные: выручка и прибыль лучше ожиданий, прогноз тоже лучше ожиданий.

И при этом акция упала на 5.5% 🤦

Вот возможные причины падения:

1️⃣ Менеджмент на звонке сказал, что в следующем году компания столкнется с ростом расходов. Это связано с увеличением затрат на переход на более сложные продукты и бесконечные проблемы с цепочкой поставок.

Почему это так важно? Потому что многие инвесторы считают, что цикл роста цен на память уже состоялся. Если это правда, то тогда выручка компании перестанет расти, а издержки продолжат увеличиваться. Тогда прибыль вообще упадет, а не вырастет, как ждут многие инвесторы.

Мнение Дачи

Мы присоединяемся к опасениям рынка. Есть существенный риск того, что цикл роста на рынке памяти уже состоялся. Рост цен на DRAM и NAND на самом деле остановился. Акции конкурентов (Samsung, SK Hynix) тоже не растут.

2️⃣ Компания и конкуренты ожидают, что вся отрасль останется дисциплинированной и не будет существенно наращивать производство чипов в ближайшем будущем.

Мнение Дачи

Здесь есть небольшой парадокс:

👉 С одной стороны, всё утверждают, что спрос на продукцию остается рекордным и в дальнейшем памяти нужно будет все больше и больше.

👉 Но при этом существенно наращивать производство никто не хочет. Хотя ведь понятно, что чипы — это не нефть, здесь за увеличение производства никто по рукам бить не будет.

Напрашивается всего один вывод: компании и сами понимают, что цикл роста уже начал замедляться и наращивать бизнес сейчас просто не стоит. На это косвенно указывает и негативная реакция производителей оборудования для чипов (AMAT, LRCX, KLAC) — после отчетности Micron все они упали на 3%.

Резюме: у рынка есть весомые поводы волноваться о состоянии бизнеса Micron на ближайший год. Мы не видим смысла пока докупать их акции.

Micron (MU) — очень популярная бумага среди российских инвесторов, поэтому мы решили обратить внимание на её отчетность.

Для справки: компания делает чипы памяти DRAM и NAND.

Сами по себе результаты отличные: выручка и прибыль лучше ожиданий, прогноз тоже лучше ожиданий.

И при этом акция упала на 5.5% 🤦

Вот возможные причины падения:

1️⃣ Менеджмент на звонке сказал, что в следующем году компания столкнется с ростом расходов. Это связано с увеличением затрат на переход на более сложные продукты и бесконечные проблемы с цепочкой поставок.

Почему это так важно? Потому что многие инвесторы считают, что цикл роста цен на память уже состоялся. Если это правда, то тогда выручка компании перестанет расти, а издержки продолжат увеличиваться. Тогда прибыль вообще упадет, а не вырастет, как ждут многие инвесторы.

Мнение Дачи

Мы присоединяемся к опасениям рынка. Есть существенный риск того, что цикл роста на рынке памяти уже состоялся. Рост цен на DRAM и NAND на самом деле остановился. Акции конкурентов (Samsung, SK Hynix) тоже не растут.

2️⃣ Компания и конкуренты ожидают, что вся отрасль останется дисциплинированной и не будет существенно наращивать производство чипов в ближайшем будущем.

Мнение Дачи

Здесь есть небольшой парадокс:

👉 С одной стороны, всё утверждают, что спрос на продукцию остается рекордным и в дальнейшем памяти нужно будет все больше и больше.

👉 Но при этом существенно наращивать производство никто не хочет. Хотя ведь понятно, что чипы — это не нефть, здесь за увеличение производства никто по рукам бить не будет.

Напрашивается всего один вывод: компании и сами понимают, что цикл роста уже начал замедляться и наращивать бизнес сейчас просто не стоит. На это косвенно указывает и негативная реакция производителей оборудования для чипов (AMAT, LRCX, KLAC) — после отчетности Micron все они упали на 3%.

Резюме: у рынка есть весомые поводы волноваться о состоянии бизнеса Micron на ближайший год. Мы не видим смысла пока докупать их акции.

Barrons

Micron Stock Falls Despite Earnings Beat and Strong Demand for Memory Chips

The memory chip company says the supply of memory chips will remain tight into next year.

Пятница: веселую отчетность в студию 😄

После умных мыслей о Micron пора немного расслабиться!

Если вы уже 1.5 года сидите на удаленке и боитесь встать на весы, то знайте — вы не одни такие)))

На днях отчиталась компания Simply Good Foods (SMPL). Она делает еду для похудения и спортивные питательные баточники.

Отчетность оказалась великолепной:

➕ Прибыль на акцию (EPS): $0.43 vs ожидания $0.28

➕ Выручка: $284 млн vs ожидания $245.09 млн

Прогноз

На квартал:

➕ Прибыль на акцию (EPS): $1,20-1,25 vs ожидания $1.03

➕ Выручка: $0.995-1.01 млрд vs ожидания $0.946 млрд

Почему вдруг такая крутая отчетность?

Потому что в США карантины по большей части закончились, населения привилось, а ходить в спортзалы теперь можно без масок. Иными словами: сидеть дома и отращивать ягодицы больше не вариант. Ну а раз пошел в зал, то сразу покупаешь и специальное питание.

Идея простая, но, видимо, сильная)

P.S. К нашему большому удивлению эту акцию можно купить у российских брокеров (хотя это маленькая компания и не особо известная).

После умных мыслей о Micron пора немного расслабиться!

Если вы уже 1.5 года сидите на удаленке и боитесь встать на весы, то знайте — вы не одни такие)))

На днях отчиталась компания Simply Good Foods (SMPL). Она делает еду для похудения и спортивные питательные баточники.

Отчетность оказалась великолепной:

➕ Прибыль на акцию (EPS): $0.43 vs ожидания $0.28

➕ Выручка: $284 млн vs ожидания $245.09 млн

Прогноз

На квартал:

➕ Прибыль на акцию (EPS): $1,20-1,25 vs ожидания $1.03

➕ Выручка: $0.995-1.01 млрд vs ожидания $0.946 млрд

Почему вдруг такая крутая отчетность?

Потому что в США карантины по большей части закончились, населения привилось, а ходить в спортзалы теперь можно без масок. Иными словами: сидеть дома и отращивать ягодицы больше не вариант. Ну а раз пошел в зал, то сразу покупаешь и специальное питание.

Идея простая, но, видимо, сильная)

P.S. К нашему большому удивлению эту акцию можно купить у российских брокеров (хотя это маленькая компания и не особо известная).