ETSY: по мультипликаторам компания выглядит разумно оцененной

Мультипликатор EV/EBITDA находится примерно в середине диапазона за последние 5 лет.

Мультипликатор EV/EBITDA находится примерно в середине диапазона за последние 5 лет.

{kind=link}

{kind=link}

ETSY: Рекомендации аналитиков выглядят заманчиво

Акция покрывается в основном небольшими брокерскими домами. Это странно: ETSY входит в S&P 500, периодически кого-то покупает, размещает облигации. В общем, с точки зрения инвестбанка на этой компании точно можно заработать комиссии. Почему бы с ней не работать? Впрочем, оставим этот вопрос на усмотрение JPMorgan или Credit Suisse.

Можно обратить внимание на рекомендации от Stifel:

👉 16 декабря 2020 понизили ETSY с "покупать" до "держать". Объяснение: компания сильно выиграла от карантинов и в 2021 году столкнется с замедление темпов роста по мере того, как люди будут возвращаться к обычной жизни.

Мнение Дачи. Звучит очень разумно, а главное своевременно. В декабре 2020 акция росла как на дрожжах, но Stifel повел себя консервативно и понизил рекомендацию. Объяснение с будущими проблемами от снятия карантинов тоже оказалось на 100% верным.

👉 7 мая 2021 (сразу после отчетности) повысили с "держать" до "покупать" с целевой ценой $205. Объяснение: компания четко донесла до инвесторов, что темпы роста в 2021 году замедлятся. Негатив учтен в цене, хороший момент для наращивания позиции.

Мнение Дачи. Тоже выглядит разумно. Часто бывает, что момент понижения прогноза компании создает идеальную точку входа (вспомним Apple в январе 2019). ETSY ясно озвучила риски. Мы склонны согласиться со Stifel, тем более, что их рекомендация в декабре заслуживает уважения.

Акция покрывается в основном небольшими брокерскими домами. Это странно: ETSY входит в S&P 500, периодически кого-то покупает, размещает облигации. В общем, с точки зрения инвестбанка на этой компании точно можно заработать комиссии. Почему бы с ней не работать? Впрочем, оставим этот вопрос на усмотрение JPMorgan или Credit Suisse.

Можно обратить внимание на рекомендации от Stifel:

👉 16 декабря 2020 понизили ETSY с "покупать" до "держать". Объяснение: компания сильно выиграла от карантинов и в 2021 году столкнется с замедление темпов роста по мере того, как люди будут возвращаться к обычной жизни.

Мнение Дачи. Звучит очень разумно, а главное своевременно. В декабре 2020 акция росла как на дрожжах, но Stifel повел себя консервативно и понизил рекомендацию. Объяснение с будущими проблемами от снятия карантинов тоже оказалось на 100% верным.

👉 7 мая 2021 (сразу после отчетности) повысили с "держать" до "покупать" с целевой ценой $205. Объяснение: компания четко донесла до инвесторов, что темпы роста в 2021 году замедлятся. Негатив учтен в цене, хороший момент для наращивания позиции.

Мнение Дачи. Тоже выглядит разумно. Часто бывает, что момент понижения прогноза компании создает идеальную точку входа (вспомним Apple в январе 2019). ETSY ясно озвучила риски. Мы склонны согласиться со Stifel, тем более, что их рекомендация в декабре заслуживает уважения.

Выводы по ETSY: можно осторожно строить позицию

Мы считаем, что акции ETSY можно осторожно покупать. Ближайшая отчетность почти наверняка будет слабой, поэтому будет возможность докупиться на просадке. Но в существенное падение ниже текущих уровней верится с трудом.

Мы считаем, что акции ETSY можно осторожно покупать. Ближайшая отчетность почти наверняка будет слабой, поэтому будет возможность докупиться на просадке. Но в существенное падение ниже текущих уровней верится с трудом.

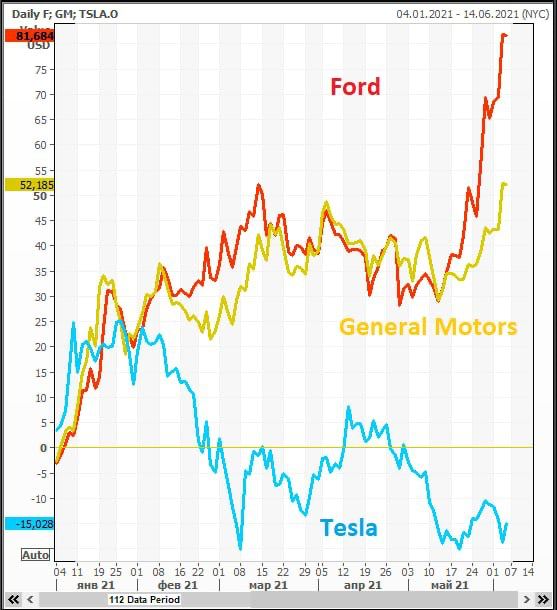

Старый автопром обгоняет модную Tesla. И это не конец ✊

На графике рост акций Ford, General Motors и Tesla с начала 2021 года. Комментарии тут излишни: Tesla сдулась, традиционные автопроизводители стремятся вверх.

Самое важное наблюдение. Какое влияние оказала глобальная нехватка чипов и сниженные прогнозы на графики Ford и General Motors? Да практически никакого, падать они не стали — наглядное подтверждение силы этих акций.

Может ли такое расхожение продолжиться? Да, конечно может. У Ford и General Motors впереди нормализация производства, стоят они по-прежнему очень дешево.

У Tesla впереди запуск завода в Берлине, до старта которого ждать еще минимум 1 квартал (а до какого-то влияния на отчетность компании еще 2-3 квартала). И еще у Tesla впереди отчетность с биткоином по $30-35k, который начнет заметно портить финансовые результаты (хоть и на бумаге).

Так что ответ однозначный: двумя руками держать F и GM, не выкупать падение в Tesla.

На графике рост акций Ford, General Motors и Tesla с начала 2021 года. Комментарии тут излишни: Tesla сдулась, традиционные автопроизводители стремятся вверх.

Самое важное наблюдение. Какое влияние оказала глобальная нехватка чипов и сниженные прогнозы на графики Ford и General Motors? Да практически никакого, падать они не стали — наглядное подтверждение силы этих акций.

Может ли такое расхожение продолжиться? Да, конечно может. У Ford и General Motors впереди нормализация производства, стоят они по-прежнему очень дешево.

У Tesla впереди запуск завода в Берлине, до старта которого ждать еще минимум 1 квартал (а до какого-то влияния на отчетность компании еще 2-3 квартала). И еще у Tesla впереди отчетность с биткоином по $30-35k, который начнет заметно портить финансовые результаты (хоть и на бумаге).

Так что ответ однозначный: двумя руками держать F и GM, не выкупать падение в Tesla.

{kind=link}

Рынок стал добрее относиться к IT компаниям 👍

В качестве примера можно посмотреть на отчетность двух качественных компаний — DocuSign (DOCU) и MongoDB (MDB).

Обе отчитались в четверг 3 июня после закрытия рынков. Отчетности отличные, но в целом обычные. DOCU и MDB постоянно бьют ожидания аналитиков, это стало уже обычным делом.

Интереснее, как рынок относится к результатам. По итогам торгов в пятницу DOCU выросла на 19,8%, а MDB — на 16,3%. Это феноменальный результат ✈️ Буквально в марте реакция рынков на такую же отчетность была гораздо более сдержанной.

Что это значит?

На рынке меняется сентимент (то есть отношение инвесторов к разным событиям). Если последние 4-5 месяцев IT откровенно ненавидели, то теперь на хорошей отчетности мы видим рост. Основная причина смены сентимента — ослабление страхов по поводу инфляции.

Сейчас на рынке много инвесторов, которые ждут дальнейший коллапс в IT и возможность купить акции по ценам 3-летней давности. Видимо, эти люди ничего подобного не дождутся.

Вряд ли с этого места акции техов будут только расти. Более того: такого роста как в 2020 году мы, скорее всего, уже не увидим. Но дно, видимо, уже формируется. Важно не терять бдительность и избегать токсичных вещей (например, фондов Ark Invest).

В качестве примера можно посмотреть на отчетность двух качественных компаний — DocuSign (DOCU) и MongoDB (MDB).

Обе отчитались в четверг 3 июня после закрытия рынков. Отчетности отличные, но в целом обычные. DOCU и MDB постоянно бьют ожидания аналитиков, это стало уже обычным делом.

Интереснее, как рынок относится к результатам. По итогам торгов в пятницу DOCU выросла на 19,8%, а MDB — на 16,3%. Это феноменальный результат ✈️ Буквально в марте реакция рынков на такую же отчетность была гораздо более сдержанной.

Что это значит?

На рынке меняется сентимент (то есть отношение инвесторов к разным событиям). Если последние 4-5 месяцев IT откровенно ненавидели, то теперь на хорошей отчетности мы видим рост. Основная причина смены сентимента — ослабление страхов по поводу инфляции.

Сейчас на рынке много инвесторов, которые ждут дальнейший коллапс в IT и возможность купить акции по ценам 3-летней давности. Видимо, эти люди ничего подобного не дождутся.

Вряд ли с этого места акции техов будут только расти. Более того: такого роста как в 2020 году мы, скорее всего, уже не увидим. Но дно, видимо, уже формируется. Важно не терять бдительность и избегать токсичных вещей (например, фондов Ark Invest).

Сразу 2 сделки M&A на строительном рынке США

Примечательно, что обе сделки произошли до формального одобрения инфраструктурного плана Байдена. Иными словами, компании настолько уверены в позитивном будущем строительной отрасли, что решили действовать, не дожидаясь политиков.

1️⃣ Vulcan Materials (VMC) купит компанию U.S. Concrete (USCR) за $1.3 млрд.

VMC делает компоненты для бетона (щебень, песок), а USCR — сам бетон. Фактически сделка является прямой ставкой на дальнейшее процветание стройки в США.

USCR — лакомый кусочек, потому что у компании лидирующие позиции на огромном рынке Нью-Йорка. VMC получил хороший актив.

2️⃣ Стальной гигант Nucor покупает производство строительных панелей IMP у Cornerstone Building Brands (CNR) за $1 млрд

Insulated Metal Panel (IMP) используются при строительстве складов, дата-центров и т.д.

Сделка направлена на снижение зависимости Nucor от колебаний цен на сталь.

Примечательно, что обе сделки произошли до формального одобрения инфраструктурного плана Байдена. Иными словами, компании настолько уверены в позитивном будущем строительной отрасли, что решили действовать, не дожидаясь политиков.

1️⃣ Vulcan Materials (VMC) купит компанию U.S. Concrete (USCR) за $1.3 млрд.

VMC делает компоненты для бетона (щебень, песок), а USCR — сам бетон. Фактически сделка является прямой ставкой на дальнейшее процветание стройки в США.

USCR — лакомый кусочек, потому что у компании лидирующие позиции на огромном рынке Нью-Йорка. VMC получил хороший актив.

2️⃣ Стальной гигант Nucor покупает производство строительных панелей IMP у Cornerstone Building Brands (CNR) за $1 млрд

Insulated Metal Panel (IMP) используются при строительстве складов, дата-центров и т.д.

Сделка направлена на снижение зависимости Nucor от колебаний цен на сталь.

Есть шансы на рост облачных компаний 💡

На первом графике внизу — 10-летние ставки по облигациям США. Как видно, они перестали расти и даже готовы пойти вниз.

На втором графике — индекс облачных компаний EMCLOUD (BVP Nasdaq Emerging Cloud Index). Он практически пробил линию нисходящего тренда и скользящие и выглядит готовым к покупке.

Напомним, что рост ставок на фоне инфляционных страхов пока что был главной проблемой в 2021 году. Чем выше ставки, тем более переоцененными выглядят IT-компании.

Замедление темпов роста экономики США создает очень крепкие предпосылки к тому, чтобы ставки какое-то время не росли. Это должно оказать сильную поддержку облачным компаниям.

Состав индекса EMCLOUD можно найти здесь. Все компании хороши — выбирай на вкус. Шутка, конечно 😉 Выбирайте компании с умом и сохраняйте бдительность.

На первом графике внизу — 10-летние ставки по облигациям США. Как видно, они перестали расти и даже готовы пойти вниз.

На втором графике — индекс облачных компаний EMCLOUD (BVP Nasdaq Emerging Cloud Index). Он практически пробил линию нисходящего тренда и скользящие и выглядит готовым к покупке.

Напомним, что рост ставок на фоне инфляционных страхов пока что был главной проблемой в 2021 году. Чем выше ставки, тем более переоцененными выглядят IT-компании.

Замедление темпов роста экономики США создает очень крепкие предпосылки к тому, чтобы ставки какое-то время не росли. Это должно оказать сильную поддержку облачным компаниям.

Состав индекса EMCLOUD можно найти здесь. Все компании хороши — выбирай на вкус. Шутка, конечно 😉 Выбирайте компании с умом и сохраняйте бдительность.

{kind=link}

Microstrategy упорно докупает биткоины 🤷♂️

Компания снова размещает облигации для покупки биткоина в долг. Правда, теперь это уже будут обеспеченные облигации, в залог по которым уйдут все активы компании. Но с оговоркой: уже купленные биткоины в залог не попадут.

Ранее Microstrategy (MSTR) придумала покупать биткоины на счета компании. Фирма сначала потратила на это все корпоративные деньги, а потом начала покупать в долг. Таким образом, акции MSTR фактически превратились в чистую ставку на курс биткоина.

Судя по всему, менеджмент компании попал в классическую ловушку трейдера и пытается без конца усреднять убыточную позицию.

Можно сколько угодно жить криптомечтами, но с кредиторами придётся рассчитываться старыми добрыми фиатными долларами.

Основной бизнес Microstrategy в год зарабатывает примерно $50-60 млн. У компании есть $80 млн наличными. А объем долга сейчас будет составлять уже $2 млрд. Иными словами, компания никак не сможет погасить долг, если только биткоин не отрастет обратно наверх.

Сам долг придется гасить только в 2025 году, а проценты по долгу минимальные. Так что в ближайшие пару лет банкротство MSTR не грозит. Есть запас времени, чтобы пересидеть просадку в биткоине.

Компания снова размещает облигации для покупки биткоина в долг. Правда, теперь это уже будут обеспеченные облигации, в залог по которым уйдут все активы компании. Но с оговоркой: уже купленные биткоины в залог не попадут.

Ранее Microstrategy (MSTR) придумала покупать биткоины на счета компании. Фирма сначала потратила на это все корпоративные деньги, а потом начала покупать в долг. Таким образом, акции MSTR фактически превратились в чистую ставку на курс биткоина.

Судя по всему, менеджмент компании попал в классическую ловушку трейдера и пытается без конца усреднять убыточную позицию.

Можно сколько угодно жить криптомечтами, но с кредиторами придётся рассчитываться старыми добрыми фиатными долларами.

Основной бизнес Microstrategy в год зарабатывает примерно $50-60 млн. У компании есть $80 млн наличными. А объем долга сейчас будет составлять уже $2 млрд. Иными словами, компания никак не сможет погасить долг, если только биткоин не отрастет обратно наверх.

Сам долг придется гасить только в 2025 году, а проценты по долгу минимальные. Так что в ближайшие пару лет банкротство MSTR не грозит. Есть запас времени, чтобы пересидеть просадку в биткоине.

Seagate: про крипту и proof of space

В криптомире недавно появился новый тренд на экологичный майнинг. В частности, про это говорил Илон Маск. Один из вариантов увеличения экологичности майнинга — смена механизма работы.

Например, для биткоина используется механизм proof of work. Это значит, что для майнинга вам нужен компьютер помощнее. В текущих реалиях настолько мощный, что потребление электричества для майнига биткоина уже сопоставимо с целыми странами.

Альтернативой может выступить механизм proof of space. В этой ситуации вам для майнинга нужен просто большой жесткий диск. Потребление электричества для жесткого диска в десятки раз меньше. Поэтому и майнинг получается более экологичным.

Недавно появилась популярная монета Chia, которая использует механизм proof of space. Запуск Chia оказался настолько успешным, что его майнинг привел к массовой скупке жестких дисков большой емкости. В выигрыше от этой ситуации оказались производители HDD, в частности Seagate.

Перспективы proof of space сложно оценить реалистично, но в случае развития этой технологии спрос на диски HDD может вырасти многократно. Это, безусловно, станет огромным положительным фактором для Seagate, как несколько лет назад майнинг стал драйвером для Nvidia.

В криптомире недавно появился новый тренд на экологичный майнинг. В частности, про это говорил Илон Маск. Один из вариантов увеличения экологичности майнинга — смена механизма работы.

Например, для биткоина используется механизм proof of work. Это значит, что для майнинга вам нужен компьютер помощнее. В текущих реалиях настолько мощный, что потребление электричества для майнига биткоина уже сопоставимо с целыми странами.

Альтернативой может выступить механизм proof of space. В этой ситуации вам для майнинга нужен просто большой жесткий диск. Потребление электричества для жесткого диска в десятки раз меньше. Поэтому и майнинг получается более экологичным.

Недавно появилась популярная монета Chia, которая использует механизм proof of space. Запуск Chia оказался настолько успешным, что его майнинг привел к массовой скупке жестких дисков большой емкости. В выигрыше от этой ситуации оказались производители HDD, в частности Seagate.

Перспективы proof of space сложно оценить реалистично, но в случае развития этой технологии спрос на диски HDD может вырасти многократно. Это, безусловно, станет огромным положительным фактором для Seagate, как несколько лет назад майнинг стал драйвером для Nvidia.

Seagate: динамика бизнеса

В таблице ниже отражена динамика отгрузок жестких дисков. Как видно, рост идет уже 2 квартала, причем с ускорением.

В таблице ниже отражена динамика отгрузок жестких дисков. Как видно, рост идет уже 2 квартала, причем с ускорением.

{kind=link}

Биткоин: всё равно не интересно

Несмотря на все потуги, старания и пляски с бубнами, биткоин пока не может пробить даже самую простенькую скользящую. Криптозима продолжается.

Несмотря на все потуги, старания и пляски с бубнами, биткоин пока не может пробить даже самую простенькую скользящую. Криптозима продолжается.

{kind=link}

Скоро появятся мемы о том, что русские инвесторы опять не успели подготовиться к криптозимнему отопительному периоду 😂

{kind=link}

Цены на древесину возвращаются к реальности

Один из самых ярких пузырей на рынке сырья надувался в древесине. Цены на лес в США побили все рекорды всех времён. Но теперь они благополучно сдуваются.

Падение цен на лес плохо для DIY-ритейлеров Home Depot и Lowe's и хорошо для строителей, которые уже начали испытывать нехватку древесины.

Один из самых ярких пузырей на рынке сырья надувался в древесине. Цены на лес в США побили все рекорды всех времён. Но теперь они благополучно сдуваются.

Падение цен на лес плохо для DIY-ритейлеров Home Depot и Lowe's и хорошо для строителей, которые уже начали испытывать нехватку древесины.

{kind=link}

Сектор кибербезопасности оживает ✊

Акции компаний из сектора кибербезопасности в последние несколько месяцев выглядели едва живыми. Им не помогала ни хорошая отчетность, ни бесконечные хакерские атаки на крупные компании.

В конце прошлой недели стало ясно, что причина слабости акций сектора была вполне банальной. Они стояли на месте из-за того, что являются типичными растущими бумагами (growth), которые рынок как раз ненавидел, начиная с февраля.

Теперь отношение к бумагам growth стало более позитивным и можно заново выбрать что-нибудь из сектора.

Есть целая пачка тематических ETF на кибербезопасность, из них самый крупный — CIBR (First Trust NASDAQ Cybersecurity ETF). График выглядит так, как будто фонд сейчас отправится покорять новые исторические максимумы 👇

Из отдельных акций лучшая отчетность была у Crowdstrike (CRWD). У компании очень высокие темпы роста (выручка растет на 70% в год), но и оценена компания тоже дорого. В качестве менее агрессивной ставки можно посмотреть всеми любимый Palo Alto (PANW).

Акции компаний из сектора кибербезопасности в последние несколько месяцев выглядели едва живыми. Им не помогала ни хорошая отчетность, ни бесконечные хакерские атаки на крупные компании.

В конце прошлой недели стало ясно, что причина слабости акций сектора была вполне банальной. Они стояли на месте из-за того, что являются типичными растущими бумагами (growth), которые рынок как раз ненавидел, начиная с февраля.

Теперь отношение к бумагам growth стало более позитивным и можно заново выбрать что-нибудь из сектора.

Есть целая пачка тематических ETF на кибербезопасность, из них самый крупный — CIBR (First Trust NASDAQ Cybersecurity ETF). График выглядит так, как будто фонд сейчас отправится покорять новые исторические максимумы 👇

Из отдельных акций лучшая отчетность была у Crowdstrike (CRWD). У компании очень высокие темпы роста (выручка растет на 70% в год), но и оценена компания тоже дорого. В качестве менее агрессивной ставки можно посмотреть всеми любимый Palo Alto (PANW).

{kind=link}

Динамика рынков внутри дня указывает на продолжение роста ✈️

Последние 2 дня на рынке были занятными, если посмотреть, как шли торги в течение дня.

На графике внизу👇 видно, что последние 30 минут торгов рынок быстро рос. То же самое было и в пятницу.

Почему так происходит?

Так бывает, когда трейдерам надо исполнить крупный объем заявок. Самая высокая ликвидность на рынке бывает в начале дня и в конце. Поэтому если в течение дня трейдеры не успели исполнить заявки, то стараются исполнить их под конец дня.

Раз такое происходит, значит объем заявок большой. Скорее всего, это институциональные инвесторы. Либо закрывают шорты (открытые под страхи инфляции), либо наращивают лонги. И то, и другое приведет к росту рынка.

Пока мы видим такие дни, рост будет продолжаться. Аналогичное движение вниз в конце дня часто бывает на падающем рынке.

Но важно сделать оговорку: сейчас нужно всё-таки стараться выбирать отдельные сектора и бумаги, а не покупать весь рынок целиком. Как уже обсуждали, сейчас разумно выбрать Nasdaq и технологические бумаги.

Последние 2 дня на рынке были занятными, если посмотреть, как шли торги в течение дня.

На графике внизу👇 видно, что последние 30 минут торгов рынок быстро рос. То же самое было и в пятницу.

Почему так происходит?

Так бывает, когда трейдерам надо исполнить крупный объем заявок. Самая высокая ликвидность на рынке бывает в начале дня и в конце. Поэтому если в течение дня трейдеры не успели исполнить заявки, то стараются исполнить их под конец дня.

Раз такое происходит, значит объем заявок большой. Скорее всего, это институциональные инвесторы. Либо закрывают шорты (открытые под страхи инфляции), либо наращивают лонги. И то, и другое приведет к росту рынка.

Пока мы видим такие дни, рост будет продолжаться. Аналогичное движение вниз в конце дня часто бывает на падающем рынке.

Но важно сделать оговорку: сейчас нужно всё-таки стараться выбирать отдельные сектора и бумаги, а не покупать весь рынок целиком. Как уже обсуждали, сейчас разумно выбрать Nasdaq и технологические бумаги.

{kind=link}

Заседание ФРС. Какие выводы

Наше основное мнение: в рынок акций США и рынок облигаций уже заложено начало ужесточения денежной политики. Рынок закладывал этот риск с самого начала 2021 года.

Теперь ФРС окажет влияние на рынок только в тот момент, когда реально сократит QE. А до тех пор на рынок всё равно будут поступать $120 млрд в месяц. Поэтому просто обещаний когда-то в будущем поднять ставки и сократить QE уже недостаточно.

Распродажи в валютах и акциях других стран (в том числе Европы) будут временными и не станут началом целого тренда.

Почему мы так думаем:

👉 Акции крупнейших банков (JPM, BAC, C, WFC) по итогам дня выросли менее чем на 1%. А ведь эти акции должны активно реагировать на потенциальный рост ставок.

👉 Длинные 30-летние облигации США вообще не отреагировали.

Можно выделить следующие факторы риска на ближайшее время, которые гораздо важнее ФРС:

👉 Ухудшение статистики по экономике США. Слабые данные приведут к новым страхам о том, что экономика вступила в стадию замедления.

👉 Слабая отчетность компаний за 2 квартал. Например, неприятные сюрпризы из-за проблем с логистикой, нехваткой рабочей силы и тд.

Мы не видим причин массово сокращать позиции в акциях США.

Наше основное мнение: в рынок акций США и рынок облигаций уже заложено начало ужесточения денежной политики. Рынок закладывал этот риск с самого начала 2021 года.

Теперь ФРС окажет влияние на рынок только в тот момент, когда реально сократит QE. А до тех пор на рынок всё равно будут поступать $120 млрд в месяц. Поэтому просто обещаний когда-то в будущем поднять ставки и сократить QE уже недостаточно.

Распродажи в валютах и акциях других стран (в том числе Европы) будут временными и не станут началом целого тренда.

Почему мы так думаем:

👉 Акции крупнейших банков (JPM, BAC, C, WFC) по итогам дня выросли менее чем на 1%. А ведь эти акции должны активно реагировать на потенциальный рост ставок.

👉 Длинные 30-летние облигации США вообще не отреагировали.

Можно выделить следующие факторы риска на ближайшее время, которые гораздо важнее ФРС:

👉 Ухудшение статистики по экономике США. Слабые данные приведут к новым страхам о том, что экономика вступила в стадию замедления.

👉 Слабая отчетность компаний за 2 квартал. Например, неприятные сюрпризы из-за проблем с логистикой, нехваткой рабочей силы и тд.

Мы не видим причин массово сокращать позиции в акциях США.

Что думаете про заседание ФРС?

Anonymous Poll

50%

Согласен с Дачей - всё в норме

12%

Надо бояться

38%

Я долгосрочный инвестор, мне без разницы