Акции growth компаний, возможно, нашли поддержку

Внизу график фонда акций растущих компаний малой капитализации (ISCG — iShares Morningstar Small-Cap Growth ETF).

Почему смотрим на него? Потому что он наиболее близко отражает динамику многих технологических компаний, которые очень популярны среди российских инвесторов.

График пока довольно уверенно стоит на долгосрочной скользящей (голубая линия). Даже разгром крипты его не сломал (хотя и не должен был). Склоняемся к мысли, что на ближайшее время падение технологических акций окончено. Но покупать пока рановато, просто наблюдаем.

Внизу график фонда акций растущих компаний малой капитализации (ISCG — iShares Morningstar Small-Cap Growth ETF).

Почему смотрим на него? Потому что он наиболее близко отражает динамику многих технологических компаний, которые очень популярны среди российских инвесторов.

График пока довольно уверенно стоит на долгосрочной скользящей (голубая линия). Даже разгром крипты его не сломал (хотя и не должен был). Склоняемся к мысли, что на ближайшее время падение технологических акций окончено. Но покупать пока рановато, просто наблюдаем.

{kind=link}

Биткоин пока лучше не трогать

Всегда интересно, как поведет себя актив после такого разгрома, который несколько дней назад устроили биткоину.

Пока картинка не очень красивая. Биткоин с разгона пробил долгосрочную скользящую (голубая линия). Не беремся утверждать, что отсюда он камнем полетит дальше вниз, но ситуация похожа на глубокий нокаут. Пока не поднимется выше скользящей, лучше вообще к биткоину не подходить.

Всегда интересно, как поведет себя актив после такого разгрома, который несколько дней назад устроили биткоину.

Пока картинка не очень красивая. Биткоин с разгона пробил долгосрочную скользящую (голубая линия). Не беремся утверждать, что отсюда он камнем полетит дальше вниз, но ситуация похожа на глубокий нокаут. Пока не поднимется выше скользящей, лучше вообще к биткоину не подходить.

{kind=link}

И еще одно слово о графиках и теханализе

Можно по-разному относиться к теханализу: кто-то любит, кто-то — нет. Но когда смотришь на вот такой отскок от скользящей, как на графике ниже, то снова убеждаешься в полезности привычки лишний раз посмотреть на базовые вещи вроде линий тренда или скользящих.

На графике Ethereum и его падение 2 дня назад. От какого уровня он отскочил? Разумеется, от долгосрочной скользящей 😉

Можно по-разному относиться к теханализу: кто-то любит, кто-то — нет. Но когда смотришь на вот такой отскок от скользящей, как на графике ниже, то снова убеждаешься в полезности привычки лишний раз посмотреть на базовые вещи вроде линий тренда или скользящих.

На графике Ethereum и его падение 2 дня назад. От какого уровня он отскочил? Разумеется, от долгосрочной скользящей 😉

{kind=link}

И ещё немного о крипте

Не успели мы предположить, что в США с регулированием крипты пока не будут торопиться, как тут же это и произошло.

В частности, американская налоговая жалуется, что из-за схем с криптой недополучает деньги. Все знают, что с американской налоговой не стоит шутить, они очень серьезные ребята. Да и вообще, у президента Байдена налоговые сборы сейчас под особым присмотром — нужно ведь как-то финансировать инфраструктурную программу.

А глава ФРС Джером Пауэлл сказал, что уже летом опубликует драфт проекта по криптодоллару и начнет публичное обсуждение этой идеи. Всё как у китайцев: ужесточаем надзор за обычной криптой и одновременно предлагаем на замену государственную криптовалюту.

Кстати, Китай решил сделать следующей шаг и вообще запретить майнинг.

Скорее всего, в ближайшее время по крипте будут сплошные плохие новости. Выкупать просадку однозначно не стоит.

Не успели мы предположить, что в США с регулированием крипты пока не будут торопиться, как тут же это и произошло.

В частности, американская налоговая жалуется, что из-за схем с криптой недополучает деньги. Все знают, что с американской налоговой не стоит шутить, они очень серьезные ребята. Да и вообще, у президента Байдена налоговые сборы сейчас под особым присмотром — нужно ведь как-то финансировать инфраструктурную программу.

А глава ФРС Джером Пауэлл сказал, что уже летом опубликует драфт проекта по криптодоллару и начнет публичное обсуждение этой идеи. Всё как у китайцев: ужесточаем надзор за обычной криптой и одновременно предлагаем на замену государственную криптовалюту.

Кстати, Китай решил сделать следующей шаг и вообще запретить майнинг.

Скорее всего, в ближайшее время по крипте будут сплошные плохие новости. Выкупать просадку однозначно не стоит.

Telegram

Дача в Дубае

Китай ужесточает регулирование криптовалют

В частности банкам и платежным системам теперь запрещено предлагать услуги, связанные с криптой. Теперь нельзя будет торговать криптой, хранить её, регистрировать. В общем, всё запрещено.

Посыл из этих новостей…

В частности банкам и платежным системам теперь запрещено предлагать услуги, связанные с криптой. Теперь нельзя будет торговать криптой, хранить её, регистрировать. В общем, всё запрещено.

Посыл из этих новостей…

💡Отличная динамика сектора Internet Content & Information

Это достаточно большой сектор, но нам стоит обратить внимание на американские соцсети, поисковики и мессенджеры. Это Alphabet (GOOGL), Facebook (FB), Snap (SNAP), Pinterest (PINS), Twitter (TWTR). Все эти бумаги выглядят сильнее рынка.

Почему так? Указанные компании живут на доходы от рекламы. Реклама — циклическая вещь: в кризис рекламные бюджеты сокращаются, а при восстановлении экономики — увеличиваются.

Отчетность за 1 квартал 2021 показала сумасшедший рост доходов от размещения рекламы на крупнейших социальных площадках.

Более того, компании дали и сильный прогноз на остаток года.

На перечисленные выше компании обязательно стоит обратить внимание. Скорее всего, они сохранят привлекательность в глазах инвесторов весь 2021 год.

Это достаточно большой сектор, но нам стоит обратить внимание на американские соцсети, поисковики и мессенджеры. Это Alphabet (GOOGL), Facebook (FB), Snap (SNAP), Pinterest (PINS), Twitter (TWTR). Все эти бумаги выглядят сильнее рынка.

Почему так? Указанные компании живут на доходы от рекламы. Реклама — циклическая вещь: в кризис рекламные бюджеты сокращаются, а при восстановлении экономики — увеличиваются.

Отчетность за 1 квартал 2021 показала сумасшедший рост доходов от размещения рекламы на крупнейших социальных площадках.

Более того, компании дали и сильный прогноз на остаток года.

На перечисленные выше компании обязательно стоит обратить внимание. Скорее всего, они сохранят привлекательность в глазах инвесторов весь 2021 год.

{kind=link}

{kind=link}

Растет также и Pinterest (PINS). Компания показала отличные результаты по выручке и прибыли, но дала слабый прогноз по приросту новых подписчиков.

{kind=link}

Растет даже Twitter (TWTR), отличившийся чуть ли не единственной слабой отчетностью в секторе. Впрочем, банковские аналитики любят Твиттер и после слабой отчетности.

{kind=link}

Live Nation (LYV) выглядит хорошим кандидатом среди ставок на открытие экономики

LYV — крупнейший в мире организатор живых концертов и фестивалей, а также крупнейший продавец билетов.

В 2020 году бизнес, ожидаемо, обнулился из-за карантинов (падение выручки на 84%). Но сейчас восстановление идет полным ходом. По словам компании, по количеству ожидаемых концертов и спонсорским контрактам на 2022 год компания уже обгоняет докризисный 2019 год. Билеты на фестивали в США и Великобритании продаются невиданными темпами.

Буквально 6 мая компания давала отчетность, где уже рассказывала все эти мысли. Но у Live Nation, видимо, очень настойчивый менеджмент. Поэтому LYV решила ещё раз донести свой инвестиционный кейс до инвесторов и дала интервью CNBC.

LYV также пытается идти в ногу со временем:

👉 Купили стриминговую платформу Veeps для трансляции концертов.

👉 Решили делать NFT. Логика в том, что многие люди хранят корешки от билетов на память о посещении концерта. Билеты теперь почти всегда электронные, поэтому и сохранить корешок не получится. А через NFT можно сделать такую "цифровую памятную вещь".

Ясно, что ни стриминг, ни NFT в ближайшее время не окажут существенного влияния на бизнес. Но всё равно приятно, что менеджмент компании участвует в современных трендах.

Бизнес LYV выглядит одним из наиболее очевидных кандидатов на восстановление после пандемии. Скорее всего, его бизнес воскреснет раньше, чем другие сферы развлечений. Все-таки живой концерт — это особые эмоции и ощущения, их не заменишь просмотром записи дома. Еду из ресторана можно заказать домой (хотя и потеряется часть ресторанного шарма), а международный туризм пока вообще восстанавливается небыстро.

Вакцинирование в развитых странах можно считать свершившимся фактом, так что спрос на концерты точно будет. Да и артисты после длительного застоя будут мотивированы перформить как никогда 😉

Бумага недешевая, но более важным фактором выглядит потенциал восстановления бизнеса.

LYV — крупнейший в мире организатор живых концертов и фестивалей, а также крупнейший продавец билетов.

В 2020 году бизнес, ожидаемо, обнулился из-за карантинов (падение выручки на 84%). Но сейчас восстановление идет полным ходом. По словам компании, по количеству ожидаемых концертов и спонсорским контрактам на 2022 год компания уже обгоняет докризисный 2019 год. Билеты на фестивали в США и Великобритании продаются невиданными темпами.

Буквально 6 мая компания давала отчетность, где уже рассказывала все эти мысли. Но у Live Nation, видимо, очень настойчивый менеджмент. Поэтому LYV решила ещё раз донести свой инвестиционный кейс до инвесторов и дала интервью CNBC.

LYV также пытается идти в ногу со временем:

👉 Купили стриминговую платформу Veeps для трансляции концертов.

👉 Решили делать NFT. Логика в том, что многие люди хранят корешки от билетов на память о посещении концерта. Билеты теперь почти всегда электронные, поэтому и сохранить корешок не получится. А через NFT можно сделать такую "цифровую памятную вещь".

Ясно, что ни стриминг, ни NFT в ближайшее время не окажут существенного влияния на бизнес. Но всё равно приятно, что менеджмент компании участвует в современных трендах.

Бизнес LYV выглядит одним из наиболее очевидных кандидатов на восстановление после пандемии. Скорее всего, его бизнес воскреснет раньше, чем другие сферы развлечений. Все-таки живой концерт — это особые эмоции и ощущения, их не заменишь просмотром записи дома. Еду из ресторана можно заказать домой (хотя и потеряется часть ресторанного шарма), а международный туризм пока вообще восстанавливается небыстро.

Вакцинирование в развитых странах можно считать свершившимся фактом, так что спрос на концерты точно будет. Да и артисты после длительного застоя будут мотивированы перформить как никогда 😉

Бумага недешевая, но более важным фактором выглядит потенциал восстановления бизнеса.

Telegram

Дача в Дубае

Live Nation (LYV). Квартальная отчетность

От LYV сейчас не стоит ожидать хорошей отчетности: массовые мероприятия в пандемию исчезли. Поэтому стоит обращать внимание только на ожидания и операционные данные. А тут всё неплохо: по количеству ожидаемых концертов…

От LYV сейчас не стоит ожидать хорошей отчетности: массовые мероприятия в пандемию исчезли. Поэтому стоит обращать внимание только на ожидания и операционные данные. А тут всё неплохо: по количеству ожидаемых концертов…

Goldman Sachs любит акции Shake Shack. А мы не любим 🤷♂️

Недавно мы писали, что Shack Shack начал раздавать бесплатные бургеры всем вакцинировавшимся. Видимо, эта новость настолько вдохновила аналитиков, что сразу 2 брокера (Goldman Sachs и Wedbush) подняли компанию с Neutral до Buy.

Goldman Sachs мотивирует тем, что акции SHAK отстали от коллег по цеху общепита из-за слабых квартальных результатов. А клиенты при этом всё равно когда-нибудь вернутся в рестораны. Поэтому акции SHAK вроде как стали value stocks и надо их покупать.

Мы не согласны с мнением Goldman Sachs.

Результаты и правда были слабыми. Многие рестораны в США в марте и апреле показали очень сильный рост продаж (люди вакцинировались и начали снова ходить в рестораны), в том числе по сравнению с 2019 годом.

Но SHAK этот тренд обошел стороной. Продажи в марте и апреле остались почти неизменными по сравнению с 2019 годом. Это значит, что вакцинация пока вообще не помогает SHAK повышать продажи.

Причина в том, что половина всех заведений SHAK находится в крупных городах, откуда люди уехали во время пандемии и пока не спешат возвращаться. Кроме того, 2/3 заведений находятся в богатых регионах США (Запад и Северо-Восток), откуда тоже уезжали люди.

Более того, другой брокер (JPMorgan) говорит, что общий недельный объем продаж в каждом новом открытом ресторане падает от года к году и падал ещё до пандемии. Например, в 1К18 продажи были равны $74 тыс в неделю, в 1К19 - $68 тыс, в 1К21 - $53 тыс. То есть при увеличении размеров сети отдача на каждое новое заведение быстро падает. Соответственно, даже при возвращении полного числа клиентов в городские заведения стратегически в долгосроке бизнес SHAK вызывает сомнения.

В общем, пусть SHAK ещё пораздает людям бесплатные бургеры. Может быть тогда его бизнес станет для нас более привлекательным.

Недавно мы писали, что Shack Shack начал раздавать бесплатные бургеры всем вакцинировавшимся. Видимо, эта новость настолько вдохновила аналитиков, что сразу 2 брокера (Goldman Sachs и Wedbush) подняли компанию с Neutral до Buy.

Goldman Sachs мотивирует тем, что акции SHAK отстали от коллег по цеху общепита из-за слабых квартальных результатов. А клиенты при этом всё равно когда-нибудь вернутся в рестораны. Поэтому акции SHAK вроде как стали value stocks и надо их покупать.

Мы не согласны с мнением Goldman Sachs.

Результаты и правда были слабыми. Многие рестораны в США в марте и апреле показали очень сильный рост продаж (люди вакцинировались и начали снова ходить в рестораны), в том числе по сравнению с 2019 годом.

Но SHAK этот тренд обошел стороной. Продажи в марте и апреле остались почти неизменными по сравнению с 2019 годом. Это значит, что вакцинация пока вообще не помогает SHAK повышать продажи.

Причина в том, что половина всех заведений SHAK находится в крупных городах, откуда люди уехали во время пандемии и пока не спешат возвращаться. Кроме того, 2/3 заведений находятся в богатых регионах США (Запад и Северо-Восток), откуда тоже уезжали люди.

Более того, другой брокер (JPMorgan) говорит, что общий недельный объем продаж в каждом новом открытом ресторане падает от года к году и падал ещё до пандемии. Например, в 1К18 продажи были равны $74 тыс в неделю, в 1К19 - $68 тыс, в 1К21 - $53 тыс. То есть при увеличении размеров сети отдача на каждое новое заведение быстро падает. Соответственно, даже при возвращении полного числа клиентов в городские заведения стратегически в долгосроке бизнес SHAK вызывает сомнения.

В общем, пусть SHAK ещё пораздает людям бесплатные бургеры. Может быть тогда его бизнес станет для нас более привлекательным.

Telegram

Дача в Дубае

Каждый день о рынках

📌 Taiwan Semiconductor в очередной раз озвучила планы о наращивании производственных мощностей в США.

Наше мнение

Проблема с нехваткой чипов никуда не пропадает. Можно согласиться с теорией заговора о том, что во всем виноват майнинг…

📌 Taiwan Semiconductor в очередной раз озвучила планы о наращивании производственных мощностей в США.

Наше мнение

Проблема с нехваткой чипов никуда не пропадает. Можно согласиться с теорией заговора о том, что во всем виноват майнинг…

Почему крупнейшие инвестдома вдруг заговорили про mid-cycle transition? 😱🤬

За последний месяц появилось много обзоров от крупнейших брокеров, в которых авторы выдвигают гипотезу о том, что мы сейчас находимся в mid-cycle transition. В частности, на это уже намекнули Goldman Sachs, BofA, Morgan Stanley.

Тема важная, поэтому нужно с ней разобраться.

Mid-cycle transition — это период в экономическом цикле, когда быстрое восстановление после рецессии уже произошло, а новые драйверы роста пока не появились.

Характерные черты mid-cycle transition:

👉 Относительно дорогая оценка рынка

👉 Постоянные страхи роста процентных ставок (или отмены монетарного стимулирования)

👉 Давление на рентабельность компаний из-за роста расходов

Все эти факторы и правда сейчас есть в наличии. Поэтому мы склонны согласиться с гипотезой о том, что рынок уже несколько месяцев находится в mid-cycle transition. Раньше такое случалось в 1994, 2004 и 2011.

Как себя ведет рынок по время mid-cycle transition?

Обычно рынок в боковике на период до 1 года. Действует следующая логика:

1️⃣ Цену акции можно определить по формуле Цена = Прибыль * мульпликатор P/E

2️⃣ Прибыль продолжает расти, а P/E падает. В итоге акции остаются на месте.

3️⃣ В какой-то момент времени P/E начинает выглядеть низким, а прибыль компаний продолжает расти. Поэтому инвесторы решают, что акции уже достаточно дешевые и пора их покупать.

Как правило, бывает одна коррекция на 15%. Не стоит ждать более сильных обвалов рынка.

Важнее всего, что в этот период рынок неоднороден: идет постоянная реакция между отдельными секторами. Главный подвох в том, что в рынок уже заложено много позитива и компании теперь должны оправдывать ожидания инвесторов. Соответственно, крайне важно, чтобы компании в вашем портфеле оправдывали эти ожидания.

Что же теперь делать?

Пожалуй, лучший из советов банкиров в такой период — это держать в портфеле качественные бумаги. В инвестициях это означает крупные компании с устойчивым ростом прибыли и низким уровнем долга. Есть даже специальный ETF — iShares MSCI USA Quality Factor ETF (QUAL).

Банкиры также пытаются делать ставки на отдельные сектора. Например, Morgan Stanley выбирает банки, сырье и промышленность.

Мы считаем, что выбор конкретных секторов сейчас не самая правильная тактика. Лучше остановиться на выборе отдельных инвестиционных тем, у которых есть сильная внутренняя история. На ум приходят все те же semicaps, соцсети и месседжеры, качественный ритейл, здравоохранение. Эти компании достаточно сильны, чтобы раз за разом бить ожидания инвесторов.

Подводя итог: не нужно бояться mid-cycle transition. После паузы рынок продолжит движение наверх. Важно оставить в портфеле наиболее качественные бумаги и не бояться выкупать в них существенные просадки.

За последний месяц появилось много обзоров от крупнейших брокеров, в которых авторы выдвигают гипотезу о том, что мы сейчас находимся в mid-cycle transition. В частности, на это уже намекнули Goldman Sachs, BofA, Morgan Stanley.

Тема важная, поэтому нужно с ней разобраться.

Mid-cycle transition — это период в экономическом цикле, когда быстрое восстановление после рецессии уже произошло, а новые драйверы роста пока не появились.

Характерные черты mid-cycle transition:

👉 Относительно дорогая оценка рынка

👉 Постоянные страхи роста процентных ставок (или отмены монетарного стимулирования)

👉 Давление на рентабельность компаний из-за роста расходов

Все эти факторы и правда сейчас есть в наличии. Поэтому мы склонны согласиться с гипотезой о том, что рынок уже несколько месяцев находится в mid-cycle transition. Раньше такое случалось в 1994, 2004 и 2011.

Как себя ведет рынок по время mid-cycle transition?

Обычно рынок в боковике на период до 1 года. Действует следующая логика:

1️⃣ Цену акции можно определить по формуле Цена = Прибыль * мульпликатор P/E

2️⃣ Прибыль продолжает расти, а P/E падает. В итоге акции остаются на месте.

3️⃣ В какой-то момент времени P/E начинает выглядеть низким, а прибыль компаний продолжает расти. Поэтому инвесторы решают, что акции уже достаточно дешевые и пора их покупать.

Как правило, бывает одна коррекция на 15%. Не стоит ждать более сильных обвалов рынка.

Важнее всего, что в этот период рынок неоднороден: идет постоянная реакция между отдельными секторами. Главный подвох в том, что в рынок уже заложено много позитива и компании теперь должны оправдывать ожидания инвесторов. Соответственно, крайне важно, чтобы компании в вашем портфеле оправдывали эти ожидания.

Что же теперь делать?

Пожалуй, лучший из советов банкиров в такой период — это держать в портфеле качественные бумаги. В инвестициях это означает крупные компании с устойчивым ростом прибыли и низким уровнем долга. Есть даже специальный ETF — iShares MSCI USA Quality Factor ETF (QUAL).

Банкиры также пытаются делать ставки на отдельные сектора. Например, Morgan Stanley выбирает банки, сырье и промышленность.

Мы считаем, что выбор конкретных секторов сейчас не самая правильная тактика. Лучше остановиться на выборе отдельных инвестиционных тем, у которых есть сильная внутренняя история. На ум приходят все те же semicaps, соцсети и месседжеры, качественный ритейл, здравоохранение. Эти компании достаточно сильны, чтобы раз за разом бить ожидания инвесторов.

Подводя итог: не нужно бояться mid-cycle transition. После паузы рынок продолжит движение наверх. Важно оставить в портфеле наиболее качественные бумаги и не бояться выкупать в них существенные просадки.

Сэйлзам в Bank of America запретят делать холодные звонки для привлечения клиентов.

Теперь с потенциальными клиентами будут общаться через LinkedIn.

Эх, похоже мы теряем старый добрый брокерский бизнес.

Теперь с потенциальными клиентами будут общаться через LinkedIn.

Эх, похоже мы теряем старый добрый брокерский бизнес.

YouTube

Бойлерная. Продажа по телефону

Тройная паранойя: экологичный ETF на биткоин

Некая инвестиционная компания One River решила сделать экологически чистый криптофонд.

Это гремучая смесь из густонаселенных инвестиционных идей:

1) Это ETF. Пассивные фонды по умолчанию должны быть простыми и надежными. Если вы начинаете в них пихать малопонятные деривативы, то конец обычно предсказуемый и печальный. Кстати, если вы думаете, что создатели таких фондов прорабатывают вопрос рисков (ну правда, что может пойти не так с уругвайским провайдером токенов?), то вы сильно ошибаетесь.

2) Это ESG. Вопрос "зелености" биткоина уже поднимался недавно Илоном Маском, но пока эта задача выглядит принципиально нерешаемой. ESG сейчас уже заняло первое место в списке самых хайповых направлений в инвестициях. Да и вообще: в мире ещё очень много вещей, которые можно сделать зелеными, прежде чем думать о "зелености" битка.

3) Это крипта. Мы не против крипты, но сама тема тоже выглядит крайне перегретой.

Появление таких инструментов на модные тематики не может не настораживать и лишний раз намекает на то, что пора почаще обращать внимание на традиционные простые бизнесы (тот же ритейл).

Некая инвестиционная компания One River решила сделать экологически чистый криптофонд.

Это гремучая смесь из густонаселенных инвестиционных идей:

1) Это ETF. Пассивные фонды по умолчанию должны быть простыми и надежными. Если вы начинаете в них пихать малопонятные деривативы, то конец обычно предсказуемый и печальный. Кстати, если вы думаете, что создатели таких фондов прорабатывают вопрос рисков (ну правда, что может пойти не так с уругвайским провайдером токенов?), то вы сильно ошибаетесь.

2) Это ESG. Вопрос "зелености" биткоина уже поднимался недавно Илоном Маском, но пока эта задача выглядит принципиально нерешаемой. ESG сейчас уже заняло первое место в списке самых хайповых направлений в инвестициях. Да и вообще: в мире ещё очень много вещей, которые можно сделать зелеными, прежде чем думать о "зелености" битка.

3) Это крипта. Мы не против крипты, но сама тема тоже выглядит крайне перегретой.

Появление таких инструментов на модные тематики не может не настораживать и лишний раз намекает на то, что пора почаще обращать внимание на традиционные простые бизнесы (тот же ритейл).

РБК

One River подала заявку на создание первого экологичного биткоин-ETF

Carbon Neutral Bitcoin Trust будет компенсировать выбросы вредных веществ за счет покупки и использования углеродных кредитов

Акции Apple получили первое снижение рейтингов почти за год. Стоит призадуматься 🤔

На днях небольшая и малоизвестная аналитическая компания New Street понизила рейтинг Apple c “Нейтрально” до “Продавать”. Целевая цена установлена на уровне $90 (потенциал снижения = 28%).

Аналитики New Street считают, что прогнозы по объемам продаж iPhone могут быть слишком оптимистичными. New Street ждет продажи новых смартфонов почти на 20% ниже консенсуса.

Делать любые прогнозы — вещь неблагодарная и не исключено, что аналитики New Street ошибаются. Но можно обратить внимание на другие косвенные сигналы того, что продажи iPhone могут оказаться не такими хорошими.

Например, ранее компания Cirrus Logic, один из крупных поставщиков Apple, дала слабый прогноз по выручке на следующий квартал. В качестве основной причины компания указала сложности с поставками. Apple тоже говорила, что повсеместная нехватка чипов может привести к потери части выручки во 2 квартале 2021 года.

Зачем вообще обращать внимание на слова одного аналитика?

Важно, что это первое понижение рейтинга акций Apple почти за год. Последний раз такое случалось 5 августа 2020, да и то с небольшой натяжкой. Тогда BofA снизила рейтинг Apple с “Покупать” до “Нейтрально”, но при этом подняла целевую цену c 420 до 470 (это было до дробления акций в пропорции 4-к-1 в конце августа 2020 года).

Можно возразить, что New Street — это небольшой ноунейм инвестиционный бутик, который просто пытается привлечь к себе внимание странными прогнозами. В такой позиции может быть доля истины. Но все-таки для любой аналитической компании важна репутация и качество ресерча. Поэтому всегда стоит обратить внимание, когда кто-то из аналитиков выходит со смелыми заявлениям, противоречащими общепринятой точке зрения. Даже если вы не согласны с его точкой зрения.

У Apple есть и другие насущные проблемы. Можно вспомнить об антимонопольных разбирательствах с Epic Games или историю с хранением персональных данных пользователей в Китае.

Кроме того, спрос на прочую продукцию Apple (Mac и iPad) сильно вырос за прошлый год на фоне пандемии. Многим пришлось учиться и работать из дома — для этого пришлось закупиться новой техникой. Такой рост спроса имеет разовый характер и вряд ли повторится в 2021 году.

Разумеется, такая сильная голубая фишка, как Apple, не испугается негативного мнения одного аналитика. Но в окружении плохих новостей рассчитывать на рост акции в ближайшее время не приходится. С учетом того, что акция в последнее время стоит в боковике, можно сказать, что рынок не закладывает возможные риски.

Мы не видим смысла держать бумагу до следующей отчетности в июле.

На днях небольшая и малоизвестная аналитическая компания New Street понизила рейтинг Apple c “Нейтрально” до “Продавать”. Целевая цена установлена на уровне $90 (потенциал снижения = 28%).

Аналитики New Street считают, что прогнозы по объемам продаж iPhone могут быть слишком оптимистичными. New Street ждет продажи новых смартфонов почти на 20% ниже консенсуса.

Делать любые прогнозы — вещь неблагодарная и не исключено, что аналитики New Street ошибаются. Но можно обратить внимание на другие косвенные сигналы того, что продажи iPhone могут оказаться не такими хорошими.

Например, ранее компания Cirrus Logic, один из крупных поставщиков Apple, дала слабый прогноз по выручке на следующий квартал. В качестве основной причины компания указала сложности с поставками. Apple тоже говорила, что повсеместная нехватка чипов может привести к потери части выручки во 2 квартале 2021 года.

Зачем вообще обращать внимание на слова одного аналитика?

Важно, что это первое понижение рейтинга акций Apple почти за год. Последний раз такое случалось 5 августа 2020, да и то с небольшой натяжкой. Тогда BofA снизила рейтинг Apple с “Покупать” до “Нейтрально”, но при этом подняла целевую цену c 420 до 470 (это было до дробления акций в пропорции 4-к-1 в конце августа 2020 года).

Можно возразить, что New Street — это небольшой ноунейм инвестиционный бутик, который просто пытается привлечь к себе внимание странными прогнозами. В такой позиции может быть доля истины. Но все-таки для любой аналитической компании важна репутация и качество ресерча. Поэтому всегда стоит обратить внимание, когда кто-то из аналитиков выходит со смелыми заявлениям, противоречащими общепринятой точке зрения. Даже если вы не согласны с его точкой зрения.

У Apple есть и другие насущные проблемы. Можно вспомнить об антимонопольных разбирательствах с Epic Games или историю с хранением персональных данных пользователей в Китае.

Кроме того, спрос на прочую продукцию Apple (Mac и iPad) сильно вырос за прошлый год на фоне пандемии. Многим пришлось учиться и работать из дома — для этого пришлось закупиться новой техникой. Такой рост спроса имеет разовый характер и вряд ли повторится в 2021 году.

Разумеется, такая сильная голубая фишка, как Apple, не испугается негативного мнения одного аналитика. Но в окружении плохих новостей рассчитывать на рост акции в ближайшее время не приходится. С учетом того, что акция в последнее время стоит в боковике, можно сказать, что рынок не закладывает возможные риски.

Мы не видим смысла держать бумагу до следующей отчетности в июле.

Рынку наплевать на инфляцию. Ждем данных о рабочих местах

В пятницу вышли данные об инфляции в США, за которыми следит ФРС. Показатель называется core PCE Price Index. Он показал рост инфляции на уровне 3,1% годовых. Это довольно много — в марте было всего 1,9% годовых.

Но интереснее, что рынку на это в общем-то наплевать. Например, доходность американских гособлигаций вообще никуда не сдвинулась (график внизу).

Получается, что нас все кругом пугают инфляцией, а рынкам на неё наплевать? Именно так и получается. Рынок сейчас фактически верит в том, что разгон инфляции — временное явление.

За чем же теперь следить?

Следующая важная пачка статистики будет в пятницу 4 июня. Это non-farm payrolls (новые рабочие места), безработица и динамика зарплат.

В прошлом месяце данные были удручающе плохими. Но рынок не особо отреагировал, веря в то, что этот провал — тоже временное явление. Если в эту пятницу данные снова будут слабыми, то рынок может окончательно поверить в теорию о mid-cycle transition.

Что тогда делать? Лучше всего будет частично зафиксировать прибыль в циклических отраслях (например, сырье). Кроме того, аргументов на продажу технологических акций станет ещё меньше (основным поводом был как раз разгон инфляции) и можно будет присматриваться к их покупке.

Заранее дергаться не стоит. Давайте дождемся данных и сделаем выводы.

В пятницу вышли данные об инфляции в США, за которыми следит ФРС. Показатель называется core PCE Price Index. Он показал рост инфляции на уровне 3,1% годовых. Это довольно много — в марте было всего 1,9% годовых.

Но интереснее, что рынку на это в общем-то наплевать. Например, доходность американских гособлигаций вообще никуда не сдвинулась (график внизу).

Получается, что нас все кругом пугают инфляцией, а рынкам на неё наплевать? Именно так и получается. Рынок сейчас фактически верит в том, что разгон инфляции — временное явление.

За чем же теперь следить?

Следующая важная пачка статистики будет в пятницу 4 июня. Это non-farm payrolls (новые рабочие места), безработица и динамика зарплат.

В прошлом месяце данные были удручающе плохими. Но рынок не особо отреагировал, веря в то, что этот провал — тоже временное явление. Если в эту пятницу данные снова будут слабыми, то рынок может окончательно поверить в теорию о mid-cycle transition.

Что тогда делать? Лучше всего будет частично зафиксировать прибыль в циклических отраслях (например, сырье). Кроме того, аргументов на продажу технологических акций станет ещё меньше (основным поводом был как раз разгон инфляции) и можно будет присматриваться к их покупке.

Заранее дергаться не стоит. Давайте дождемся данных и сделаем выводы.

{kind=link}

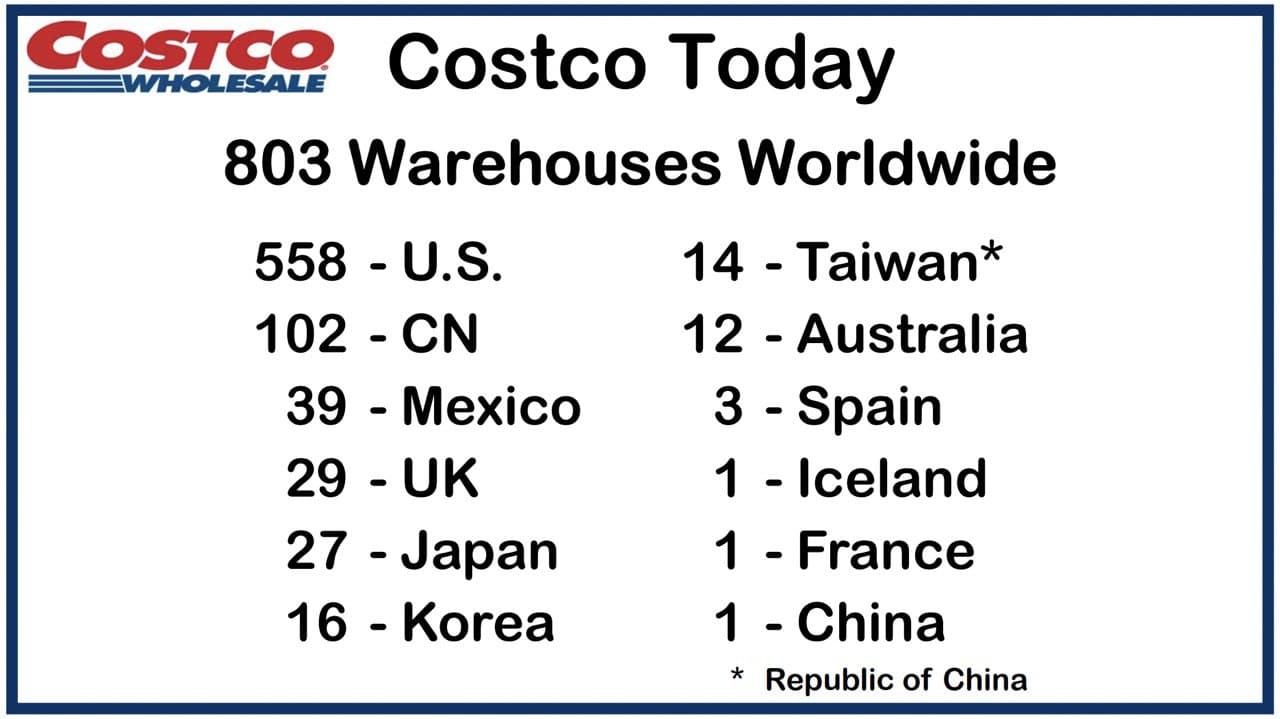

Costco очень хочет делать бизнес в Китае 😂

Внизу слайд из официальной презентации американского ритейлера Costco. Компания так хочет развивать бизнес в Китае, что даже специально назвала Тайвань китайской территорией. Сами тайваньцы, наверное, обиделись бы, увидев подобные заявления 🤣

Ну что сказать: усердию Costco можно только аплодировать. Китайские власти очень любят такие подмазки)) Кстати, на прошлой неделе Costco дала отличную отчетность, но акция стоит очень дорого. Target все равно лучше.

Внизу слайд из официальной презентации американского ритейлера Costco. Компания так хочет развивать бизнес в Китае, что даже специально назвала Тайвань китайской территорией. Сами тайваньцы, наверное, обиделись бы, увидев подобные заявления 🤣

Ну что сказать: усердию Costco можно только аплодировать. Китайские власти очень любят такие подмазки)) Кстати, на прошлой неделе Costco дала отличную отчетность, но акция стоит очень дорого. Target все равно лучше.

{kind=link}

Криптомайнинг переезжает в Аргентину

Удивительная статья в Bloomberg о том, что в Аргентине процветает криптомайнинг.

С одной стороны, это можно понять. Местная валюта — аргентинское песо — давно уже стала обычным фантиком. Официальный обменный курс песо к доллару постоянно падает. Для желающих хоть как-то обменять песо на доллары на местном черном рынке есть отдельный валютный курс.

Вся страна с удовольствием перешла бы на доллары, но правительство против. Раз население не верит своей валюте, то на помощь логично приходит крипта.

Но дело даже не в спросе со стороны населения. Майнинг в Аргентине выгоден, прежде всего, за счет низких тарифов на электроэнергию, которые субсидируются государством.

Да, вы не ослышались. Аргентина, которая уже несколько лет живет на деньги Международного валютного фонда (МВФ), продолжает субсидировать цены на электроэнергию. Это популистская мера властей, направленная на то, чтобы население не сожгло их на костре.

Вот такой нехитрый бизнес. Берешь у МВФ деньги, объявляешь дефолт, снова берешь экстренный кредит у МВФ, майнишь крипту. Отличный план ✊

Удивительная статья в Bloomberg о том, что в Аргентине процветает криптомайнинг.

С одной стороны, это можно понять. Местная валюта — аргентинское песо — давно уже стала обычным фантиком. Официальный обменный курс песо к доллару постоянно падает. Для желающих хоть как-то обменять песо на доллары на местном черном рынке есть отдельный валютный курс.

Вся страна с удовольствием перешла бы на доллары, но правительство против. Раз население не верит своей валюте, то на помощь логично приходит крипта.

Но дело даже не в спросе со стороны населения. Майнинг в Аргентине выгоден, прежде всего, за счет низких тарифов на электроэнергию, которые субсидируются государством.

Да, вы не ослышались. Аргентина, которая уже несколько лет живет на деньги Международного валютного фонда (МВФ), продолжает субсидировать цены на электроэнергию. Это популистская мера властей, направленная на то, чтобы население не сожгло их на костре.

Вот такой нехитрый бизнес. Берешь у МВФ деньги, объявляешь дефолт, снова берешь экстренный кредит у МВФ, майнишь крипту. Отличный план ✊

Bloomberg.com

Crypto Mining Booms on Cheap, Subsidized Energy in Argentina

Bitcoin miners in Argentina are capitalizing on the inefficiencies of the country’s interventionist economy to reap outsize returns, fueled by memories of currency busts and powered by government-subsidized electricity.

Если не Shake Shack, то кто? Наш выбор — Cracker Barrel

Недавно мы хэйтили Shake Shack 🙂 Поэтому решили предложить что-то на замену из сферы общепита. Хорошим выбором выглядит Cracker Barrel (CBRL).

Почему именно CBRL:

👉 Рестораны компании расположены вне больших мегаполисов, в основном на автомагистралях. Это позитивно, так как в США активно возвращается внутренний туризм.

👉 Компания в полной мере ощутила позитив от вакцинации: продажи в марте и апреле продолжили восстанавливаться.

👉 В заведениях Cracker Barrel помимо самого ресторана есть еще и магазин. За счет этого компания получает дополнительную выручку и приманивает покупателей.

👉 CBRL уже вернул дивиденды, которые отменил в 2020 году. Сейчас он платит $1 на акцию (2,5% доходности), что правда чуть ниже, чем до $1.3 до пандемии.

👉 Компания сама управляет своими ресторанами, без франшизы. Больше половины ресторанов полностью в собственности (экономит на арендных расходах).

Из негатива:

👉 CBRL отмечает растущую нехватку рабочих рук. Из-за этого компании придется повышать зарплаты, что может негативно отразится на рентабельности. Видимо, это проблема всей ресторанной отрасли на ближайшее время. Но уже к концу лета стимулы закончатся и людям снова придется искать работу, так что сложности с наймом, скорее всего, временные.

Недавно мы хэйтили Shake Shack 🙂 Поэтому решили предложить что-то на замену из сферы общепита. Хорошим выбором выглядит Cracker Barrel (CBRL).

Почему именно CBRL:

👉 Рестораны компании расположены вне больших мегаполисов, в основном на автомагистралях. Это позитивно, так как в США активно возвращается внутренний туризм.

👉 Компания в полной мере ощутила позитив от вакцинации: продажи в марте и апреле продолжили восстанавливаться.

👉 В заведениях Cracker Barrel помимо самого ресторана есть еще и магазин. За счет этого компания получает дополнительную выручку и приманивает покупателей.

👉 CBRL уже вернул дивиденды, которые отменил в 2020 году. Сейчас он платит $1 на акцию (2,5% доходности), что правда чуть ниже, чем до $1.3 до пандемии.

👉 Компания сама управляет своими ресторанами, без франшизы. Больше половины ресторанов полностью в собственности (экономит на арендных расходах).

Из негатива:

👉 CBRL отмечает растущую нехватку рабочих рук. Из-за этого компании придется повышать зарплаты, что может негативно отразится на рентабельности. Видимо, это проблема всей ресторанной отрасли на ближайшее время. Но уже к концу лета стимулы закончатся и людям снова придется искать работу, так что сложности с наймом, скорее всего, временные.

Telegram

Дача в Дубае

Goldman Sachs любит акции Shake Shack. А мы не любим 🤷♂️

Недавно мы писали, что Shack Shack начал раздавать бесплатные бургеры всем вакцинировавшимся. Видимо, эта новость настолько вдохновила аналитиков, что сразу 2 брокера (Goldman Sachs и Wedbush) подняли…

Недавно мы писали, что Shack Shack начал раздавать бесплатные бургеры всем вакцинировавшимся. Видимо, эта новость настолько вдохновила аналитиков, что сразу 2 брокера (Goldman Sachs и Wedbush) подняли…

Чем больше инвесторы давят на нефтяные компании, тем лучше 👍

На прошлой неделе было много новостей о крупных изменениях в нефтяных компаниях. В ExxonMobil пришли активисты, Chervon и Shell будут вынуждены сокращать выбросы.

Что всё это значит? Добавим свои пять копеек 😉

Как в конечном итоге повлияют на нефтяные компании усилия активистов и экологов? Наше мнение: позитивно.

Сама нефть, разумеется, никуда не исчезнет ещё очень долго. Это слишком большая и слишком важная индустрия. Мир до сих пор не избавился даже от угля, хотя борьба с ним ведется уже очень давно. За время борьбы с углем цены на него неоднократно показывали очень большие колебания.

Если усилия активистов оправдаются и объемы разведки (а может быть и добычи) начнут снижаться, то это почти наверняка приведет к росту цен на нефть. Причем к сильному росту. И это увеличит прибыль нефтяных компаний, даже несмотря на возможную потерю части добычи или расходы на развитие зеленой энергетики. С трудом верится, что добыча в сланце, Саудовской Аравии и ещё где-то сможет перевесить такой глобальный тренд на сокращение выбросов.

Самое главное — любовь акционеров

С точки зрения инвестиций, проблема с нефтяными компаниями не в том, что они нефтяные. А в том, что они не слушают акционеров. Особенно это относится к американским компаниям. За это акционеры мстят и сокращают позиции в нефтяных акциях. На текущей момент у институциональных инвесторов недовес в нефтяных бумагах.

Сейчас акционеры хотят от нефтянки не дивидендов, а какого-то конкретного долгосрочного плана. И раз ExxonMobil не может придумать такой план, то за него это сделают инвесторы.

В случае, если нефтяные компании последуют зеленой повестке, у них есть реальные шансы вернуть себе благосклонность инвесторов. На фоне роста цен на нефть это может привести к кратной переоценке их акций в ближайшие годы.

Кого выбирать?

Наше мнение: нужны компании из развивающихся стран (Россия, Бразилия, Мексика и т.д.). Потому что в этих странах на экологию пока всем наплевать и сокращения добычи там точно не будет. Но при этом желательно, чтобы власти этих не стран не отобрали будущие нефтяные доходы с помощью налогов. Россия в этом смысле отпадает. Идеальным кандидатом выглядит бразильский Petrobras (PBR).

Если вы по каким-то причинам не можете купить Petrobras, то вот список лучших акций от JPMorgan:

👉 Крупняк США: ExxonMobil (XOM).

👉 Крупняк Канады: Canadian Natural Resources (CNQ).

👉 Бензин США: Valero Energy (VLO).

👉 Небольшие компании США: Devon Energy (DVN).

👉 Нефтесервис: TechnipFMC (FTI).

На прошлой неделе было много новостей о крупных изменениях в нефтяных компаниях. В ExxonMobil пришли активисты, Chervon и Shell будут вынуждены сокращать выбросы.

Что всё это значит? Добавим свои пять копеек 😉

Как в конечном итоге повлияют на нефтяные компании усилия активистов и экологов? Наше мнение: позитивно.

Сама нефть, разумеется, никуда не исчезнет ещё очень долго. Это слишком большая и слишком важная индустрия. Мир до сих пор не избавился даже от угля, хотя борьба с ним ведется уже очень давно. За время борьбы с углем цены на него неоднократно показывали очень большие колебания.

Если усилия активистов оправдаются и объемы разведки (а может быть и добычи) начнут снижаться, то это почти наверняка приведет к росту цен на нефть. Причем к сильному росту. И это увеличит прибыль нефтяных компаний, даже несмотря на возможную потерю части добычи или расходы на развитие зеленой энергетики. С трудом верится, что добыча в сланце, Саудовской Аравии и ещё где-то сможет перевесить такой глобальный тренд на сокращение выбросов.

Самое главное — любовь акционеров

С точки зрения инвестиций, проблема с нефтяными компаниями не в том, что они нефтяные. А в том, что они не слушают акционеров. Особенно это относится к американским компаниям. За это акционеры мстят и сокращают позиции в нефтяных акциях. На текущей момент у институциональных инвесторов недовес в нефтяных бумагах.

Сейчас акционеры хотят от нефтянки не дивидендов, а какого-то конкретного долгосрочного плана. И раз ExxonMobil не может придумать такой план, то за него это сделают инвесторы.

В случае, если нефтяные компании последуют зеленой повестке, у них есть реальные шансы вернуть себе благосклонность инвесторов. На фоне роста цен на нефть это может привести к кратной переоценке их акций в ближайшие годы.

Кого выбирать?

Наше мнение: нужны компании из развивающихся стран (Россия, Бразилия, Мексика и т.д.). Потому что в этих странах на экологию пока всем наплевать и сокращения добычи там точно не будет. Но при этом желательно, чтобы власти этих не стран не отобрали будущие нефтяные доходы с помощью налогов. Россия в этом смысле отпадает. Идеальным кандидатом выглядит бразильский Petrobras (PBR).

Если вы по каким-то причинам не можете купить Petrobras, то вот список лучших акций от JPMorgan:

👉 Крупняк США: ExxonMobil (XOM).

👉 Крупняк Канады: Canadian Natural Resources (CNQ).

👉 Бензин США: Valero Energy (VLO).

👉 Небольшие компании США: Devon Energy (DVN).

👉 Нефтесервис: TechnipFMC (FTI).

Reuters

Exxon loses board seats to activist hedge fund in landmark climate vote

A tiny hedge fund dealt a major blow to Exxon Mobil Corp on Wednesday, unseating at least two board members in a bid to force the company's leadership to reckon with the risk of failing to adjust its business strategy to match global efforts to combat climate…