Каждый день о рынках

Мнения аналитиков

📌 NortonLifeLock (NLOK)

Двойной апгрейд с Sell до Buy от BofA. Банк говорит, что нравится ускорение роста выручки и маржей. Кроме того, есть целый непочатый рынок consumer security, на котором компания может долго расти.

Наше мнение

На компанию стоит обратить внимание. Она похожа на старого мастодонта, в котором не может произойти ничего интересного. При этом за последние годы радикально переделала бизнес, дала хорошую отчетность. Кроме того, NLOK может попасть в редкую когорту недорогих value компаний (forward P/E = 13.6) из сегмента ИТ. Таких компаний сейчас мало и рынок их любит (посмотрите на график Oracle).

📌 Lowe's (LOW)

Oppenheimer поднял с Perform (=Neutral) до Outperform (=Buy). И это несмотря на то, что акция вроде как на "хаях".

Наше мнение

Lowe's долгое время была неудачной копией Home Depot. Но в последние годы компания сделала очень впечатляющую реструктуризацию. Стоит держать в watсhlist.

📌 Snowflake (SNOW)

Goldman Sachs поднял с Neutral до Buy с целевой ценой $275.

Наше мнение

Психологически важный апгрейд. Акция в отвесном падении (как и весь growth IT). Любой вот такой апгрейд - на вес золота. Главное, чтобы причина не была в том, что SNOW сейчас будет проводить допразмещение и ему срочно нужны хорошие оценки. 😂😂

Мнения аналитиков

📌 NortonLifeLock (NLOK)

Двойной апгрейд с Sell до Buy от BofA. Банк говорит, что нравится ускорение роста выручки и маржей. Кроме того, есть целый непочатый рынок consumer security, на котором компания может долго расти.

Наше мнение

На компанию стоит обратить внимание. Она похожа на старого мастодонта, в котором не может произойти ничего интересного. При этом за последние годы радикально переделала бизнес, дала хорошую отчетность. Кроме того, NLOK может попасть в редкую когорту недорогих value компаний (forward P/E = 13.6) из сегмента ИТ. Таких компаний сейчас мало и рынок их любит (посмотрите на график Oracle).

📌 Lowe's (LOW)

Oppenheimer поднял с Perform (=Neutral) до Outperform (=Buy). И это несмотря на то, что акция вроде как на "хаях".

Наше мнение

Lowe's долгое время была неудачной копией Home Depot. Но в последние годы компания сделала очень впечатляющую реструктуризацию. Стоит держать в watсhlist.

📌 Snowflake (SNOW)

Goldman Sachs поднял с Neutral до Buy с целевой ценой $275.

Наше мнение

Психологически важный апгрейд. Акция в отвесном падении (как и весь growth IT). Любой вот такой апгрейд - на вес золота. Главное, чтобы причина не была в том, что SNOW сейчас будет проводить допразмещение и ему срочно нужны хорошие оценки. 😂😂

Каждый день о рынках

Другие новости

📌 Lemonade (LMND)

Шортовый фонд Muddy Waters открыл шорт в акциях Lemonade. Кто хочет разобраться и посмеяться - читайте здесь.

Отчет начинается с фразы "Muddy Water is short Lemonade because it is clear that Lemonade does not give a fuck about securing its customers' sensitive personal information". Дерзкие парни 😂😂😂

Вообще, Muddy Waters — крепкие ребята. Не так давно они шортили Burford Capital, акция пару лет не могла поднять голову.

📌 H&R Block (HRB)

Акция может быть интересной на разворот бизнеса. Обещают ускорение роста выручки в ближайшие 5 лет. Много денег возвращают акционерам (4.3% дивидендов + 5,0% байбэки).

📌 Boston Beer (SAM)

Собрались делать безалкогольные напитки с каннабисом. Ну а почему нет? Рынок растущий, правильный шаг, надо занимать место, пока это ещё возможно.

📌 Domino's Pizza (DPZ)

Билл Акман купил долю в компании. Пока не очень понятно зачем, но Акман — великолепный инвестор. Его присутствие среди акционеров только на пользу.

Другие новости

📌 Lemonade (LMND)

Шортовый фонд Muddy Waters открыл шорт в акциях Lemonade. Кто хочет разобраться и посмеяться - читайте здесь.

Отчет начинается с фразы "Muddy Water is short Lemonade because it is clear that Lemonade does not give a fuck about securing its customers' sensitive personal information". Дерзкие парни 😂😂😂

Вообще, Muddy Waters — крепкие ребята. Не так давно они шортили Burford Capital, акция пару лет не могла поднять голову.

📌 H&R Block (HRB)

Акция может быть интересной на разворот бизнеса. Обещают ускорение роста выручки в ближайшие 5 лет. Много денег возвращают акционерам (4.3% дивидендов + 5,0% байбэки).

📌 Boston Beer (SAM)

Собрались делать безалкогольные напитки с каннабисом. Ну а почему нет? Рынок растущий, правильный шаг, надо занимать место, пока это ещё возможно.

📌 Domino's Pizza (DPZ)

Билл Акман купил долю в компании. Пока не очень понятно зачем, но Акман — великолепный инвестор. Его присутствие среди акционеров только на пользу.

Каждый день о рынках

Важное

📌 Сразу две новости из индустрии кино, стриминга и контента.

Во-первых, AT&T хочет сделать совместное предприятие с Discovery. Это будет отдельная компания, которая объединит активы WarnerMedia (входит в AT&T) и Discovery. Текущие акционеры AT&T получат 71% акций новой компании, а акционеры Discovery - 29%. Сама AT&T получит $43 млрд наличностью и долгом.

Во-вторых, Amazon может купить студию MGM (Metro-Goldwyn-Mayer). Это та студия, у которой на логотипе рычит лев 🦁 Студии принадлежат кинофраншизы о Джеймсе Бонде, Хоббите, Рокки.

Мнение Дачи

В индустрии кино идет большая волна изменений. Многие компании, которые раньше вообще не занимались производством контента (например, чисто технологические Amazon или Apple), теперь стали снимать кино.

Почему так? Потому что киностудии, владеющие правами на кино, поняли, что выгоднее продавать его самим через собственные стриминговые платформы. Из-за этого многие киностудии перестали давать право на показ некоторых фильмов тому же Netflix. И Нетфликс теперь приходится снимать собственные фильмы.

Мало того, что фильмы надо снимать, их ещё надо где-то показывать. Кинотеатры после пандемии неизвестно когда откроются, поэтому особую важность приобретает стриминг.

Идеальная кино/контент-компания сейчас выглядит так:

1️⃣ Есть большая библиотека уже готового хорошего контента (для тех зрителей, кто любит классику).

2️⃣ Есть производство собственных новых фильмов (для тех, кому классика уже надоела).

3️⃣ Есть собственный сбыт продукции (читай, собственный стриминговый сервис).

В идеальные компании можно записать Disney, Netflix, объединенную WarnerMedia + Discovery, а теперь может быть еще и Amazon.

Что делать с AT&T?

Продавать. После сделки, компания снизит дивиденды сразу на 40%, потеряв привлекательность для дивидендных инвесторов (доходность снизится с 6,6% до 3,8%).

Полученные деньги компания пустит на развитие сети 5G и сокращение долга, однако, даже с учетом вложений, менеджмент ожидает рост выручки всего на 1-3% в 2022-2024 годах.

Учитывая снижение выплат и небольшой рост, мы не ожидаем, что акции AT&T будут пользоваться спросом, скорее наоборот – дивидендные инвесторы будут выходить из акций.

A кого теперь покупать?

Гораздо интереснее выглядит Discovery, так как её акционеры получат долю в объединенной компании, не отягощенную акциями старой AT&T.

Также не исключено, что активы Discovery привлекут других потенциальных покупателей.

Важное

📌 Сразу две новости из индустрии кино, стриминга и контента.

Во-первых, AT&T хочет сделать совместное предприятие с Discovery. Это будет отдельная компания, которая объединит активы WarnerMedia (входит в AT&T) и Discovery. Текущие акционеры AT&T получат 71% акций новой компании, а акционеры Discovery - 29%. Сама AT&T получит $43 млрд наличностью и долгом.

Во-вторых, Amazon может купить студию MGM (Metro-Goldwyn-Mayer). Это та студия, у которой на логотипе рычит лев 🦁 Студии принадлежат кинофраншизы о Джеймсе Бонде, Хоббите, Рокки.

Мнение Дачи

В индустрии кино идет большая волна изменений. Многие компании, которые раньше вообще не занимались производством контента (например, чисто технологические Amazon или Apple), теперь стали снимать кино.

Почему так? Потому что киностудии, владеющие правами на кино, поняли, что выгоднее продавать его самим через собственные стриминговые платформы. Из-за этого многие киностудии перестали давать право на показ некоторых фильмов тому же Netflix. И Нетфликс теперь приходится снимать собственные фильмы.

Мало того, что фильмы надо снимать, их ещё надо где-то показывать. Кинотеатры после пандемии неизвестно когда откроются, поэтому особую важность приобретает стриминг.

Идеальная кино/контент-компания сейчас выглядит так:

1️⃣ Есть большая библиотека уже готового хорошего контента (для тех зрителей, кто любит классику).

2️⃣ Есть производство собственных новых фильмов (для тех, кому классика уже надоела).

3️⃣ Есть собственный сбыт продукции (читай, собственный стриминговый сервис).

В идеальные компании можно записать Disney, Netflix, объединенную WarnerMedia + Discovery, а теперь может быть еще и Amazon.

Что делать с AT&T?

Продавать. После сделки, компания снизит дивиденды сразу на 40%, потеряв привлекательность для дивидендных инвесторов (доходность снизится с 6,6% до 3,8%).

Полученные деньги компания пустит на развитие сети 5G и сокращение долга, однако, даже с учетом вложений, менеджмент ожидает рост выручки всего на 1-3% в 2022-2024 годах.

Учитывая снижение выплат и небольшой рост, мы не ожидаем, что акции AT&T будут пользоваться спросом, скорее наоборот – дивидендные инвесторы будут выходить из акций.

A кого теперь покупать?

Гораздо интереснее выглядит Discovery, так как её акционеры получат долю в объединенной компании, не отягощенную акциями старой AT&T.

Также не исключено, что активы Discovery привлекут других потенциальных покупателей.

РБК

Акции Discovery подорожали на 18% на новости о слиянии с WarnerMedia

РБК Инвестиции :: Акции Discovery подорожали на 18% на новости о слиянии с WarnerMedia :: Новости

Каждый день о рынках

Чтение. Обзор свежака из Barron's

📌 Позитивное мнение о Whirlpool

Дикий спрос на бытовую технику (многие ведь теперь на постоянной основе работают из дома, а раз сидишь дома, то хочется сидеть с комфортом) совпал с ограниченным предложением самой техники. За счет этого Whirlpool может повышать цены на стиральные машины. Компания торгуется всего по 10,6 forward P/E и платит дивиденды 2.3%.

Мнение Дачи

Мы любим весь сектор бытовой техники и товаров для дома. Спрос в ближайшее время скорее всего не исчезнет. WHR — один из лидеров рынка, недорого оценен.

📌 Интересная статья про активы, защищающие от инфляции

В частности, автор статьи выделяет:

1️⃣ Акции сырьевых компаний (Chevron CVX, EOG, Caterpillar CAT, Deere De, Xylem XYL).

Мнение Дачи

Сырье — логичный и простой пик на защиту от инфляции. Исторически это реально работает. Подвох в том, что цены акций сырьевых компаний очень волатильны — точку входа искать сложно.

2️⃣ Отдельные компании с "анти-инфляционными" активами. Например, Square (SQ), у которой много биткоинов.

Мнение Дачи

Биткоин спасает от инфляции ровно до того момента, пока не упадет в цене)))))

3️⃣ Недвижимость/земля

Мнение Дачи

Исторически тоже работает. Нам нравятся акции строителей домов (LEN, DHI, TOL и т.д.)

4️⃣ Коллекционные и дорогие вещи

Мнение Дачи

Сложно, это уже вопрос к отдельным специалистам.

Чтение. Обзор свежака из Barron's

📌 Позитивное мнение о Whirlpool

Дикий спрос на бытовую технику (многие ведь теперь на постоянной основе работают из дома, а раз сидишь дома, то хочется сидеть с комфортом) совпал с ограниченным предложением самой техники. За счет этого Whirlpool может повышать цены на стиральные машины. Компания торгуется всего по 10,6 forward P/E и платит дивиденды 2.3%.

Мнение Дачи

Мы любим весь сектор бытовой техники и товаров для дома. Спрос в ближайшее время скорее всего не исчезнет. WHR — один из лидеров рынка, недорого оценен.

📌 Интересная статья про активы, защищающие от инфляции

В частности, автор статьи выделяет:

1️⃣ Акции сырьевых компаний (Chevron CVX, EOG, Caterpillar CAT, Deere De, Xylem XYL).

Мнение Дачи

Сырье — логичный и простой пик на защиту от инфляции. Исторически это реально работает. Подвох в том, что цены акций сырьевых компаний очень волатильны — точку входа искать сложно.

2️⃣ Отдельные компании с "анти-инфляционными" активами. Например, Square (SQ), у которой много биткоинов.

Мнение Дачи

Биткоин спасает от инфляции ровно до того момента, пока не упадет в цене)))))

3️⃣ Недвижимость/земля

Мнение Дачи

Исторически тоже работает. Нам нравятся акции строителей домов (LEN, DHI, TOL и т.д.)

4️⃣ Коллекционные и дорогие вещи

Мнение Дачи

Сложно, это уже вопрос к отдельным специалистам.

Barrons

Barron’s Stock Pick: Why Whirlpool Stock Is a Buy

Considering Whirpool’s financial progress, market position, and earnings power, its shares are still inexpensive.

Каждый день о рынках

Отчетности

📌 Purple Innovation (PRPL)

Наконец-то хороший производитель матрасов 😉 а то недавняя отчетность Casper совсем не впечатлила.

У Purple отличные результаты: выручка выросла на 52,3% г/г, прибыль выше ожиданий аналитиков. Прогноз тоже приемлемый — продолжение роста выше ожиданий.

Purple оценен в 28 forward P/E — адекватно для растущей небольшой компании.

📌 Axcelis (ACLS)

Производитель капитального оборудования для индустрии чипов. Небольшая компания, но с очень уверенными результатами.

Выдала хорошую отчетность за 1 квартал 2021, несмотря на то, что ей запретили работать с китайским производителем чипов SMIC (он в черном списке властей США). У компании одобрен байбэк на $100 млн (целых 8% от капитализации) и есть планы по расширению бизнеса. Заманчивая идея. Нам нравится сектор чипов и конкретно производители оборудования (Lam Research LRCX, Applied Materials AMAT, KLA KLAC).

📌 TME (Tencent Music)

Отчетность выглядит неплохо. Склоняемся к тому, что это самая интересная бумага из убитых фондом Archegos (также пострадали ViacomCBS, Baidu, Discovery).

Отчетности

📌 Purple Innovation (PRPL)

Наконец-то хороший производитель матрасов 😉 а то недавняя отчетность Casper совсем не впечатлила.

У Purple отличные результаты: выручка выросла на 52,3% г/г, прибыль выше ожиданий аналитиков. Прогноз тоже приемлемый — продолжение роста выше ожиданий.

Purple оценен в 28 forward P/E — адекватно для растущей небольшой компании.

📌 Axcelis (ACLS)

Производитель капитального оборудования для индустрии чипов. Небольшая компания, но с очень уверенными результатами.

Выдала хорошую отчетность за 1 квартал 2021, несмотря на то, что ей запретили работать с китайским производителем чипов SMIC (он в черном списке властей США). У компании одобрен байбэк на $100 млн (целых 8% от капитализации) и есть планы по расширению бизнеса. Заманчивая идея. Нам нравится сектор чипов и конкретно производители оборудования (Lam Research LRCX, Applied Materials AMAT, KLA KLAC).

📌 TME (Tencent Music)

Отчетность выглядит неплохо. Склоняемся к тому, что это самая интересная бумага из убитых фондом Archegos (также пострадали ViacomCBS, Baidu, Discovery).

Telegram

Дача в Дубае

Каждый день о рынках

Отчетности

📌 Целая пачка хорошей отчетности от недавних IPO. Стоит обратить внимание на Airbnb (ABNB), Upstart (UPST), fuboTV (FUBO). Бизнес этих компаний просто горит, результаты очень сильные. Как и многие недавние IPO, эти компании…

Отчетности

📌 Целая пачка хорошей отчетности от недавних IPO. Стоит обратить внимание на Airbnb (ABNB), Upstart (UPST), fuboTV (FUBO). Бизнес этих компаний просто горит, результаты очень сильные. Как и многие недавние IPO, эти компании…

Каждый день о рынках

Мнения аналитиков

📌 Children's Place (PLCE). Сразу 2 апгрейда от небольших бутиковых аналитиков (это круто 👍). Wedbush поднял рекомендацию с Neutral до Outperform (=Buy) и целевую цену с $48 до $150 (огого 🤑). Monness Crespi & Hardt поднял до Buy с целевой ценой $93.

Очень интересная идея. Place торгует одеждой для детей. Несколько лет назад это была популярная идея в акциях: компания уверенно наращивала продажи (like-for-like). Потом у компании начались определенные проблемы (конкуренция, нестабильные операционные результаты). Однако сейчас на горизонте появилось постепенное возвращение детей в школы, а родителей — в магазины. Place может напрямую выиграть от этого.

В акции огромное количество шортов (аж 24%). Конечно, не история с GameStop, но определенный шорт-сквиз вполне возможен.

📌 Cummins (CMI). BofA поднял рекомендацию с Neutral до Buy

Cummins делает двигатели, в основном для тяжелой техники типа грузовиков. Это типичная ставка на рост циклических компаний по мере восстановления экономики. Акции уже на 50% выше до-ковидных максимумов. Апгрейд от BofA выглядит запоздавшим. Фундаментально компания очень-очень сильная. Оценена разумно (forward P/E = 14.3).

📌 Cleveland-Cliffs (CLF). BofA начал покрытие с рекомендацией Buy

CLF — интегрированная стальная компания. Сама делает руду и сталь. CLF — это типичная "слабая" компания (много долга, периодически убытки). Но на текущем рынке хорошие стальные компании (например, Nucor NUE) уже стоят откровенно дорого. Поэтому есть определенная логика в спекулятивной покупке менее качественных бумаг. Очень агрессивная сделка.

Мнения аналитиков

📌 Children's Place (PLCE). Сразу 2 апгрейда от небольших бутиковых аналитиков (это круто 👍). Wedbush поднял рекомендацию с Neutral до Outperform (=Buy) и целевую цену с $48 до $150 (огого 🤑). Monness Crespi & Hardt поднял до Buy с целевой ценой $93.

Очень интересная идея. Place торгует одеждой для детей. Несколько лет назад это была популярная идея в акциях: компания уверенно наращивала продажи (like-for-like). Потом у компании начались определенные проблемы (конкуренция, нестабильные операционные результаты). Однако сейчас на горизонте появилось постепенное возвращение детей в школы, а родителей — в магазины. Place может напрямую выиграть от этого.

В акции огромное количество шортов (аж 24%). Конечно, не история с GameStop, но определенный шорт-сквиз вполне возможен.

📌 Cummins (CMI). BofA поднял рекомендацию с Neutral до Buy

Cummins делает двигатели, в основном для тяжелой техники типа грузовиков. Это типичная ставка на рост циклических компаний по мере восстановления экономики. Акции уже на 50% выше до-ковидных максимумов. Апгрейд от BofA выглядит запоздавшим. Фундаментально компания очень-очень сильная. Оценена разумно (forward P/E = 14.3).

📌 Cleveland-Cliffs (CLF). BofA начал покрытие с рекомендацией Buy

CLF — интегрированная стальная компания. Сама делает руду и сталь. CLF — это типичная "слабая" компания (много долга, периодически убытки). Но на текущем рынке хорошие стальные компании (например, Nucor NUE) уже стоят откровенно дорого. Поэтому есть определенная логика в спекулятивной покупке менее качественных бумаг. Очень агрессивная сделка.

Каждый день о рынках

Другие новости

📌 В американские казино теперь можно ходить без масок, если сделал прививку.

Отличные новости для операторов казино (WYNN, MGM, PENN и т.д.). Маски уже всем надоели, хочется отдыхать без них. Казино почти наверняка в ближайшее время увидят новых клиентов.

Кстати, магазины в США тоже не отстают с отменой масок.

📌 Фонд Elliott хочет разделить компанию Duke на 3 части.

Может получиться хорошая идея. Elliott — очень крутые ребята. Если уж они за кого-то берутся, то дело обычно доходит до результата. Например, именно Elliott поделил DuPont на части.

Другие новости

📌 В американские казино теперь можно ходить без масок, если сделал прививку.

Отличные новости для операторов казино (WYNN, MGM, PENN и т.д.). Маски уже всем надоели, хочется отдыхать без них. Казино почти наверняка в ближайшее время увидят новых клиентов.

Кстати, магазины в США тоже не отстают с отменой масок.

📌 Фонд Elliott хочет разделить компанию Duke на 3 части.

Может получиться хорошая идея. Elliott — очень крутые ребята. Если уж они за кого-то берутся, то дело обычно доходит до результата. Например, именно Elliott поделил DuPont на части.

CNBC

Wynn says vaccinated workers and guests can ditch masks in Nevada casinos

The change was made possible because the Nevada Gaming Control Board, which sets the rules for casinos, reacted quickly to update its rules.

Дача в Дубае pinned «Привет! Мы начинаем регулярную рубрику с освещением интересных и важных новостей. Мы постараемся не просто заваливать вас текстами из Reuters и Интерфакс (как делает большинство каналов), а давать наше мнение и оценку происходящего. Основной фокус сделаем…»

MGM Resorts (MGM). JPMorgan рекомендует покупать. Компания выглядит интересно

Банк JPMorgan поднял рекомендацию по компании с Neutral до Overweight (=Buy). MGM управляет казино в Лас-Вегасе, Макао (Китай) и отдельных штатах в США.

Аргументы банка:

1️⃣ Акция уже 2 месяца стоит в боковике, хотя перспективы бизнес, наоборот, улучшились.

2️⃣ Восстановление бизнеса в Лас-Вегасе идет быстрее ожиданий. Прогнозы MGM по выручке и марже бизнеса могут быть пересмотрены вверх.

3️⃣ Бизнес MGM по онлайн-казино и ставкам на спорт (BetMGM) успешно разивается и наращивает долю рынка. При этом по оценке банка стоимость BetMGM не заложена в котировки акций MGM.

4️⃣ Компания оценена дешевле аналогов.

Целевая цена акций MGM = $47 (потенциал роста 19%).

💡Мнение Дачи

Нам нравится идея. Внутренний туризм в США действительно восстанавливается, что видно по статистике перелетов по стране. Причем есть вероятность, что цены на жилье и другие развлечения MGM будут в итоге выше, чем до пандемии, из-за большого спроса.

Кроме того, MGM за время кризиса сократил расходы (читай, уволил людей и порезал зарплаты), поэтому рентабельность бизнеса в итоге будет ещё выше.

MGM выглядит лучше всех среди конкурентов:

👉 У неё самая большая доля бизнеса в США среди крупных игроков (MGM, Wynn, Las Vegas Sands). А бизнес в США восстанавливается быстрее, чем в Сингапуре или Макао.

👉 Акции MGM не росли так сильно, как более мелкие игроки (PENN, BYD).

👉 У MGM хорошие позиции в растущем сегменте онлайн-казино.

Мы считаем, что сейчас точно стоит держать в портфеле бумаги, заточенные на отмену карантинов. MGM — отличный пример такой компании.

Банк JPMorgan поднял рекомендацию по компании с Neutral до Overweight (=Buy). MGM управляет казино в Лас-Вегасе, Макао (Китай) и отдельных штатах в США.

Аргументы банка:

1️⃣ Акция уже 2 месяца стоит в боковике, хотя перспективы бизнес, наоборот, улучшились.

2️⃣ Восстановление бизнеса в Лас-Вегасе идет быстрее ожиданий. Прогнозы MGM по выручке и марже бизнеса могут быть пересмотрены вверх.

3️⃣ Бизнес MGM по онлайн-казино и ставкам на спорт (BetMGM) успешно разивается и наращивает долю рынка. При этом по оценке банка стоимость BetMGM не заложена в котировки акций MGM.

4️⃣ Компания оценена дешевле аналогов.

Целевая цена акций MGM = $47 (потенциал роста 19%).

💡Мнение Дачи

Нам нравится идея. Внутренний туризм в США действительно восстанавливается, что видно по статистике перелетов по стране. Причем есть вероятность, что цены на жилье и другие развлечения MGM будут в итоге выше, чем до пандемии, из-за большого спроса.

Кроме того, MGM за время кризиса сократил расходы (читай, уволил людей и порезал зарплаты), поэтому рентабельность бизнеса в итоге будет ещё выше.

MGM выглядит лучше всех среди конкурентов:

👉 У неё самая большая доля бизнеса в США среди крупных игроков (MGM, Wynn, Las Vegas Sands). А бизнес в США восстанавливается быстрее, чем в Сингапуре или Макао.

👉 Акции MGM не росли так сильно, как более мелкие игроки (PENN, BYD).

👉 У MGM хорошие позиции в растущем сегменте онлайн-казино.

Мы считаем, что сейчас точно стоит держать в портфеле бумаги, заточенные на отмену карантинов. MGM — отличный пример такой компании.

Китай ужесточает регулирование криптовалют

В частности банкам и платежным системам теперь запрещено предлагать услуги, связанные с криптой. Теперь нельзя будет торговать криптой, хранить её, регистрировать. В общем, всё запрещено.

Посыл из этих новостей простой: Китай хочет себе свою нормальную государственную криптовалюту. И этот криптоюань у него уже де-факто есть (пробное внедрение уже проведено). Дальше осталось только запретить обычную крипту так, чтобы никто особо не обиделся.

Китайцы в целом верят своим властям. Поэтому будущее обычной крипты в Китае кажется уже предрешенным. Её там просто запретят.

Остальные страны в этом направлении делятся на две группы: более быстрые и более медленные.

К более быстрым относится, например, Россия или Турция. Где есть сильный политический центр, который может просто запретить крипту. Эти страны либо уже активно делают свою госкрипту, либо хотя бы запретили обычную.

К более слабым относится США, где слишком много людей и компаний успело вложиться. От этих людей не получится так просто отмахнуться. Поэтому в цивилизованном виде крипта, скорее всего, в ближайшее время не умрет.

В любом случае, подобное развитие событий подталкивает только к одной мысли: мы уже увидели максимальную цену биткоина (по 60 тысяч) на ближайшие несколько лет. Побить этот рекорд в текущих условиях битку будет крайне сложно.

В частности банкам и платежным системам теперь запрещено предлагать услуги, связанные с криптой. Теперь нельзя будет торговать криптой, хранить её, регистрировать. В общем, всё запрещено.

Посыл из этих новостей простой: Китай хочет себе свою нормальную государственную криптовалюту. И этот криптоюань у него уже де-факто есть (пробное внедрение уже проведено). Дальше осталось только запретить обычную крипту так, чтобы никто особо не обиделся.

Китайцы в целом верят своим властям. Поэтому будущее обычной крипты в Китае кажется уже предрешенным. Её там просто запретят.

Остальные страны в этом направлении делятся на две группы: более быстрые и более медленные.

К более быстрым относится, например, Россия или Турция. Где есть сильный политический центр, который может просто запретить крипту. Эти страны либо уже активно делают свою госкрипту, либо хотя бы запретили обычную.

К более слабым относится США, где слишком много людей и компаний успело вложиться. От этих людей не получится так просто отмахнуться. Поэтому в цивилизованном виде крипта, скорее всего, в ближайшее время не умрет.

В любом случае, подобное развитие событий подталкивает только к одной мысли: мы уже увидели максимальную цену биткоина (по 60 тысяч) на ближайшие несколько лет. Побить этот рекорд в текущих условиях битку будет крайне сложно.

Reuters

Explainer: What Beijing’s new crackdown means for crypto in China

Chinese regulators have tightened restrictions that ban financial institutions and payment companies from providing services related to cryptocurrencies, marking a fresh crackdown on digital money.

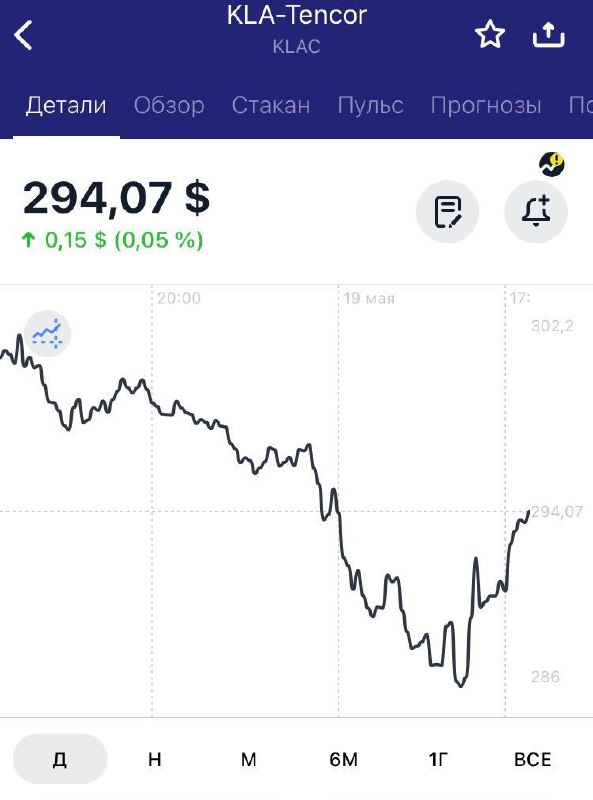

Добавим немного позитива 😉

Падение крипты перекинулось на технологические акции. Не стоит обращать на это внимания. Сильные компании — по-прежнему сильные.

Ниже график KLA — одного из производителей оборудования для чипов. Падение на открытии рынка уже выкупили.

Выбирайте качественные бумаги, тогда с вашим портфелем всё будет в порядке 👍

Падение крипты перекинулось на технологические акции. Не стоит обращать на это внимания. Сильные компании — по-прежнему сильные.

Ниже график KLA — одного из производителей оборудования для чипов. Падение на открытии рынка уже выкупили.

Выбирайте качественные бумаги, тогда с вашим портфелем всё будет в порядке 👍

{kind=link}

Правильно добавили позитива — его стало еще больше

Чего не нужно делать в дни коррекций на рынке? Правильно, не нужно паниковать.

А что нужно делать? Нужно посмотреть, какие бумаги падают меньше всех или вообще растут.

Сегодня ответ очевиден: это чипы и все, что с ними связано.

На картинке отражены компании из индекса S&P 500.

👉 Кто у нас зеленый? Это производители чипов (в зеленой рамке).

👉 А кто самый зеленый? Производители оборудования для чипов (в бирюзовой рамке).

Нам давно нравится этот сектор. Рост в дни распродаж (такие как сегодня) указывает, что инвесторы в первую очередь выкупают именно его. Значит эти бумаги определенно стоит держать в портфеле:

👉 Lam Research (LRCX)

👉 Applied Materials (AMAT)

👉 KLA (KLAC)

P.S. Target (TGT) сегодня тоже зеленый, но это не считается (у компании была отчетность) 😉

Чего не нужно делать в дни коррекций на рынке? Правильно, не нужно паниковать.

А что нужно делать? Нужно посмотреть, какие бумаги падают меньше всех или вообще растут.

Сегодня ответ очевиден: это чипы и все, что с ними связано.

На картинке отражены компании из индекса S&P 500.

👉 Кто у нас зеленый? Это производители чипов (в зеленой рамке).

👉 А кто самый зеленый? Производители оборудования для чипов (в бирюзовой рамке).

Нам давно нравится этот сектор. Рост в дни распродаж (такие как сегодня) указывает, что инвесторы в первую очередь выкупают именно его. Значит эти бумаги определенно стоит держать в портфеле:

👉 Lam Research (LRCX)

👉 Applied Materials (AMAT)

👉 KLA (KLAC)

P.S. Target (TGT) сегодня тоже зеленый, но это не считается (у компании была отчетность) 😉

{kind=link}

Fidelity будет предлагать инвестиционные услуги подросткам 13-17 лет

Можно будет торговать акциями и фондами, но только если у родителей тоже есть счет в Fidelity.

Вообще это классная новость. Искренне считаем, что молодежь нужно с детства приучать к инвестициям и сбережениям. И в России тоже обязательно нужно сделать подобные счета 💡

Но мы бы посмотрели на ситуацию с немного другой точки зрения — с деловой.

Fidelity — очень консервативная компания. Она занимается в основном пенсионными счетами. И делает собственные продукты, в которые можно вкладывать деньги с этих пенсионных счетов.

И вот когда Fidelity начинает молодиться и предлагать инвестиционные услуги в стиле брокера Robinhood, то это выглядит немного странно. Ну что им мешало подумать о будущем поколении клиентов и запустить подобную услугу 1, 2 или 3 года назад? Видимо, мешало отсутствие нормальной конкуренции среди брокеров в розничном сегменте.

Сейчас пинком для запуска услуги стал успех Robinhood и его грядущее IPO. Теперь сложно будет объяснить акционерам почему Робингуд весь такой успешный делает бизнес на детях и подростках, а у тебя такой услуги нет.

Склоняемся к мысли, что IPO Robinhood станет локальным апогеем всей истории с массовыми розничными инвестициями через смартфоны. Ниша явно становится более конкурентной и зарабатывать на ней станет сложнее. Поэтому покупать Robinhood после IPO едва ли стоит. А в само IPO, с другой стороны, и не попадешь. Примерно то же самое произошло с криптой и IPO Coinbase.

P.S. Кстати, ровно такая же ситуация в России. Лет 5 назад лидерами у нас были Финам и БКС. Но они настолько привыкли к собственному лидерству, что смогли полностью прозевать взрыв розничных инвестиций. Теперь рынком правят Тинькофф, Сбер и ВТБ.

Update: Внезапно Санкт-Петербургская биржа начала торопиться с IPO. Участвовать в нем, видимо, тоже не стоит.

Можно будет торговать акциями и фондами, но только если у родителей тоже есть счет в Fidelity.

Вообще это классная новость. Искренне считаем, что молодежь нужно с детства приучать к инвестициям и сбережениям. И в России тоже обязательно нужно сделать подобные счета 💡

Но мы бы посмотрели на ситуацию с немного другой точки зрения — с деловой.

Fidelity — очень консервативная компания. Она занимается в основном пенсионными счетами. И делает собственные продукты, в которые можно вкладывать деньги с этих пенсионных счетов.

И вот когда Fidelity начинает молодиться и предлагать инвестиционные услуги в стиле брокера Robinhood, то это выглядит немного странно. Ну что им мешало подумать о будущем поколении клиентов и запустить подобную услугу 1, 2 или 3 года назад? Видимо, мешало отсутствие нормальной конкуренции среди брокеров в розничном сегменте.

Сейчас пинком для запуска услуги стал успех Robinhood и его грядущее IPO. Теперь сложно будет объяснить акционерам почему Робингуд весь такой успешный делает бизнес на детях и подростках, а у тебя такой услуги нет.

Склоняемся к мысли, что IPO Robinhood станет локальным апогеем всей истории с массовыми розничными инвестициями через смартфоны. Ниша явно становится более конкурентной и зарабатывать на ней станет сложнее. Поэтому покупать Robinhood после IPO едва ли стоит. А в само IPO, с другой стороны, и не попадешь. Примерно то же самое произошло с криптой и IPO Coinbase.

P.S. Кстати, ровно такая же ситуация в России. Лет 5 назад лидерами у нас были Финам и БКС. Но они настолько привыкли к собственному лидерству, что смогли полностью прозевать взрыв розничных инвестиций. Теперь рынком правят Тинькофф, Сбер и ВТБ.

Update: Внезапно Санкт-Петербургская биржа начала торопиться с IPO. Участвовать в нем, видимо, тоже не стоит.

CNBC

Now teenagers can trade stocks with Fidelity's new youth investing accounts

Fidelity said Tuesday it is launching the Fidelity Youth Account, an investing and savings account for 13- to 17-year-olds.

Кого выбрать из крупного американского ритейла

На этой неделе отчитались крупнейшие американские торговые сети:

👉 DIY ритейлеры: Home Depot (HD), Lowe's (LOW)

👉 Дискаунтеры: Walmart (WMT), Target (TGT)

Отчетность вроде бы у всех хорошая, но есть смысл вникнуть в детали.

Часть 1. DIY сети: могут столкнуться с проблемами, если цены на сырье пойдут вниз

DIY сети торгуют товарами для ремонта, отделки, стройки и т.д. И в том числе пиломатериалами. Цены на лес сильно выросли за последнее время и это дало дополнительную прибыль ритейлерам.

Формально результаты компаний фантастически сильные. У Home Depot рост сопоставимых продаж на 31% (😱), у Lowe's - на 25,9% (✊). Но если вычесть из них эффект от выросших цен на древесину, то результаты оказываются вполне в рамках ожиданий аналитиков.

Внизу прикреплен график цены на древесину в США за 20 лет. Как правило, такие сумасшедшие взлеты заканчиваются таким же падением.

Цены на дерево закладывают в акции HD и LOW бомбу замедленного действия, поэтому покупать их не хочется. Рынок редко заранее учитывает такие риски, несмотря на их очевидность. Есть большой шанс получить неприятный сюрприз на следующей отчетности.

На этой неделе отчитались крупнейшие американские торговые сети:

👉 DIY ритейлеры: Home Depot (HD), Lowe's (LOW)

👉 Дискаунтеры: Walmart (WMT), Target (TGT)

Отчетность вроде бы у всех хорошая, но есть смысл вникнуть в детали.

Часть 1. DIY сети: могут столкнуться с проблемами, если цены на сырье пойдут вниз

DIY сети торгуют товарами для ремонта, отделки, стройки и т.д. И в том числе пиломатериалами. Цены на лес сильно выросли за последнее время и это дало дополнительную прибыль ритейлерам.

Формально результаты компаний фантастически сильные. У Home Depot рост сопоставимых продаж на 31% (😱), у Lowe's - на 25,9% (✊). Но если вычесть из них эффект от выросших цен на древесину, то результаты оказываются вполне в рамках ожиданий аналитиков.

Внизу прикреплен график цены на древесину в США за 20 лет. Как правило, такие сумасшедшие взлеты заканчиваются таким же падением.

Цены на дерево закладывают в акции HD и LOW бомбу замедленного действия, поэтому покупать их не хочется. Рынок редко заранее учитывает такие риски, несмотря на их очевидность. Есть большой шанс получить неприятный сюрприз на следующей отчетности.

Кого выбрать из крупного американского ритейла

Часть 2. Дискаунтеры: сильные результаты, несмотря на эффект высокой базы

Очень хорошие результаты Walmart (WMT) и Target (TGT). Год назад началась пандемия и продажи магазинов, торгующих товарами повседневного спроса, резко выросли. Теперь компании вынуждены бороться с эффектом высокой базы от результатов в 2020 году.

И обеим компаниям это удается. WMT и TGT дали результаты лучше ожиданий, да ещё и добавили хорошие прогнозы на следующий квартал.

Примечательно, что успех обеих компаний не случаен. Им сильно помогает онлайн-бизнес, который они целенаправленно развивали несколько лет. Особенно, конечно, отличился Target, превративший магазины чуть ли не в распределительные центры (оформил заказ онлайн — забрал в магазине).

Walmart и Target, безусловно, повезло с пандемией: люди стали просто больше покупать в магазинах. Но и без карантинов обе компании хорошо бы себя чувствовали.

Скорее всего по ходу 2021 году дискаунтеры всё равно столкнутся с замедлением темпов роста. Но на текущем волатильном рынке акции стабильного бизнеса вроде Walmart или Target будут хорошим дополнением к портфелю. Лично мы за Target 😉

Часть 2. Дискаунтеры: сильные результаты, несмотря на эффект высокой базы

Очень хорошие результаты Walmart (WMT) и Target (TGT). Год назад началась пандемия и продажи магазинов, торгующих товарами повседневного спроса, резко выросли. Теперь компании вынуждены бороться с эффектом высокой базы от результатов в 2020 году.

И обеим компаниям это удается. WMT и TGT дали результаты лучше ожиданий, да ещё и добавили хорошие прогнозы на следующий квартал.

Примечательно, что успех обеих компаний не случаен. Им сильно помогает онлайн-бизнес, который они целенаправленно развивали несколько лет. Особенно, конечно, отличился Target, превративший магазины чуть ли не в распределительные центры (оформил заказ онлайн — забрал в магазине).

Walmart и Target, безусловно, повезло с пандемией: люди стали просто больше покупать в магазинах. Но и без карантинов обе компании хорошо бы себя чувствовали.

Скорее всего по ходу 2021 году дискаунтеры всё равно столкнутся с замедлением темпов роста. Но на текущем волатильном рынке акции стабильного бизнеса вроде Walmart или Target будут хорошим дополнением к портфелю. Лично мы за Target 😉

Акции growth компаний, возможно, нашли поддержку

Внизу график фонда акций растущих компаний малой капитализации (ISCG — iShares Morningstar Small-Cap Growth ETF).

Почему смотрим на него? Потому что он наиболее близко отражает динамику многих технологических компаний, которые очень популярны среди российских инвесторов.

График пока довольно уверенно стоит на долгосрочной скользящей (голубая линия). Даже разгром крипты его не сломал (хотя и не должен был). Склоняемся к мысли, что на ближайшее время падение технологических акций окончено. Но покупать пока рановато, просто наблюдаем.

Внизу график фонда акций растущих компаний малой капитализации (ISCG — iShares Morningstar Small-Cap Growth ETF).

Почему смотрим на него? Потому что он наиболее близко отражает динамику многих технологических компаний, которые очень популярны среди российских инвесторов.

График пока довольно уверенно стоит на долгосрочной скользящей (голубая линия). Даже разгром крипты его не сломал (хотя и не должен был). Склоняемся к мысли, что на ближайшее время падение технологических акций окончено. Но покупать пока рановато, просто наблюдаем.

{kind=link}

Биткоин пока лучше не трогать

Всегда интересно, как поведет себя актив после такого разгрома, который несколько дней назад устроили биткоину.

Пока картинка не очень красивая. Биткоин с разгона пробил долгосрочную скользящую (голубая линия). Не беремся утверждать, что отсюда он камнем полетит дальше вниз, но ситуация похожа на глубокий нокаут. Пока не поднимется выше скользящей, лучше вообще к биткоину не подходить.

Всегда интересно, как поведет себя актив после такого разгрома, который несколько дней назад устроили биткоину.

Пока картинка не очень красивая. Биткоин с разгона пробил долгосрочную скользящую (голубая линия). Не беремся утверждать, что отсюда он камнем полетит дальше вниз, но ситуация похожа на глубокий нокаут. Пока не поднимется выше скользящей, лучше вообще к биткоину не подходить.

{kind=link}

И еще одно слово о графиках и теханализе

Можно по-разному относиться к теханализу: кто-то любит, кто-то — нет. Но когда смотришь на вот такой отскок от скользящей, как на графике ниже, то снова убеждаешься в полезности привычки лишний раз посмотреть на базовые вещи вроде линий тренда или скользящих.

На графике Ethereum и его падение 2 дня назад. От какого уровня он отскочил? Разумеется, от долгосрочной скользящей 😉

Можно по-разному относиться к теханализу: кто-то любит, кто-то — нет. Но когда смотришь на вот такой отскок от скользящей, как на графике ниже, то снова убеждаешься в полезности привычки лишний раз посмотреть на базовые вещи вроде линий тренда или скользящих.

На графике Ethereum и его падение 2 дня назад. От какого уровня он отскочил? Разумеется, от долгосрочной скользящей 😉

{kind=link}

И ещё немного о крипте

Не успели мы предположить, что в США с регулированием крипты пока не будут торопиться, как тут же это и произошло.

В частности, американская налоговая жалуется, что из-за схем с криптой недополучает деньги. Все знают, что с американской налоговой не стоит шутить, они очень серьезные ребята. Да и вообще, у президента Байдена налоговые сборы сейчас под особым присмотром — нужно ведь как-то финансировать инфраструктурную программу.

А глава ФРС Джером Пауэлл сказал, что уже летом опубликует драфт проекта по криптодоллару и начнет публичное обсуждение этой идеи. Всё как у китайцев: ужесточаем надзор за обычной криптой и одновременно предлагаем на замену государственную криптовалюту.

Кстати, Китай решил сделать следующей шаг и вообще запретить майнинг.

Скорее всего, в ближайшее время по крипте будут сплошные плохие новости. Выкупать просадку однозначно не стоит.

Не успели мы предположить, что в США с регулированием крипты пока не будут торопиться, как тут же это и произошло.

В частности, американская налоговая жалуется, что из-за схем с криптой недополучает деньги. Все знают, что с американской налоговой не стоит шутить, они очень серьезные ребята. Да и вообще, у президента Байдена налоговые сборы сейчас под особым присмотром — нужно ведь как-то финансировать инфраструктурную программу.

А глава ФРС Джером Пауэлл сказал, что уже летом опубликует драфт проекта по криптодоллару и начнет публичное обсуждение этой идеи. Всё как у китайцев: ужесточаем надзор за обычной криптой и одновременно предлагаем на замену государственную криптовалюту.

Кстати, Китай решил сделать следующей шаг и вообще запретить майнинг.

Скорее всего, в ближайшее время по крипте будут сплошные плохие новости. Выкупать просадку однозначно не стоит.

Telegram

Дача в Дубае

Китай ужесточает регулирование криптовалют

В частности банкам и платежным системам теперь запрещено предлагать услуги, связанные с криптой. Теперь нельзя будет торговать криптой, хранить её, регистрировать. В общем, всё запрещено.

Посыл из этих новостей…

В частности банкам и платежным системам теперь запрещено предлагать услуги, связанные с криптой. Теперь нельзя будет торговать криптой, хранить её, регистрировать. В общем, всё запрещено.

Посыл из этих новостей…