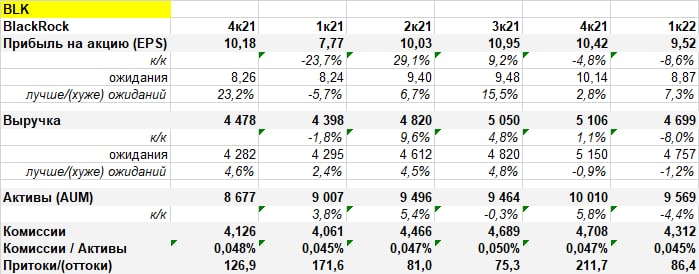

BlackRock (BLK): вниз вместе с рынком

Бизнес компании по-прежнему здоров (притоки сохраняются). Это понятно: переход к инвестированию в ETF — окончательный, его не остановишь. BlackRock — лидер на этом рынке, поэтому компания продолжит притягивать деньги инвесторов.

Но с точки зрения акций смотреть не на что. Активы под управлением (AUM) сжимаются вместе с падением рынка. Моё мнение: это надолго. До тех пор, пока ФРС США снова не начнет наращивать баланс. А это случится очень не скоро. Тут можно как угодно стараться и выдумывать новые ETF — это не поможет. Бизнес всё равно будет зарабатывать меньше, чем раньше.

Бизнес компании по-прежнему здоров (притоки сохраняются). Это понятно: переход к инвестированию в ETF — окончательный, его не остановишь. BlackRock — лидер на этом рынке, поэтому компания продолжит притягивать деньги инвесторов.

Но с точки зрения акций смотреть не на что. Активы под управлением (AUM) сжимаются вместе с падением рынка. Моё мнение: это надолго. До тех пор, пока ФРС США снова не начнет наращивать баланс. А это случится очень не скоро. Тут можно как угодно стараться и выдумывать новые ETF — это не поможет. Бизнес всё равно будет зарабатывать меньше, чем раньше.

{kind=link}

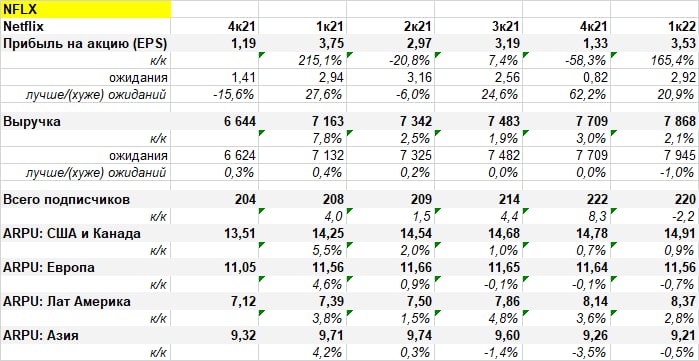

Эх, Netflix, мда-с 🤦♂️

У Netflix впервые за 10 лет случился отток подписчиков. Потеряли 0,2 млн, хотя обещали прирост на 2,5 млн. Налицо дальнейшее замедление бизнеса. Компания указала, что потери от России — 0,7 млн подписчиков. То есть одной Россией замедление бизнеса тоже не объяснишь.

И прогноз на следующий квартал тоже слабый — отток ещё 2,0 млн пользователей.

Это уже второй невнятный квартал подряд. Теперь компании придется хорошо постараться, чтобы вернуть доверие инвесторов.

Лично моё восприятие бизнеса Netflix уже год-полтора заключается в том, что это зрелая крепкая компания. Она стала большой и просто не может расти так же быстро, как раньше.

Раз не может расти, значит основной вопрос к оценке. Если Netflix сохранит прибыль на текущих уровнях, то будет стоить примерно 17-22 P/E (при цене 250 за акцию). Это уже относительно недорого. Как только компания перестанет лажать с отчетностью, то я бы начал рассматривать её на долгосрок в покупку.

И ещё одно важное наблюдение. Сейчас многие на рынке рассуждают в духе "great company can't blow up 2 quarters in a row" (крутая компания не может дать 2 очень плохих квартала подряд). Это говорили в основном о Facebook и PayPal. Но пример Netflix показывает, что очень даже может. Резюме: в этом сезоне отчетности, похоже, буквально никого нельзя покупать заранее в надежде на рост на результатах за квартал.

NFLX

У Netflix впервые за 10 лет случился отток подписчиков. Потеряли 0,2 млн, хотя обещали прирост на 2,5 млн. Налицо дальнейшее замедление бизнеса. Компания указала, что потери от России — 0,7 млн подписчиков. То есть одной Россией замедление бизнеса тоже не объяснишь.

И прогноз на следующий квартал тоже слабый — отток ещё 2,0 млн пользователей.

Это уже второй невнятный квартал подряд. Теперь компании придется хорошо постараться, чтобы вернуть доверие инвесторов.

Лично моё восприятие бизнеса Netflix уже год-полтора заключается в том, что это зрелая крепкая компания. Она стала большой и просто не может расти так же быстро, как раньше.

Раз не может расти, значит основной вопрос к оценке. Если Netflix сохранит прибыль на текущих уровнях, то будет стоить примерно 17-22 P/E (при цене 250 за акцию). Это уже относительно недорого. Как только компания перестанет лажать с отчетностью, то я бы начал рассматривать её на долгосрок в покупку.

И ещё одно важное наблюдение. Сейчас многие на рынке рассуждают в духе "great company can't blow up 2 quarters in a row" (крутая компания не может дать 2 очень плохих квартала подряд). Это говорили в основном о Facebook и PayPal. Но пример Netflix показывает, что очень даже может. Резюме: в этом сезоне отчетности, похоже, буквально никого нельзя покупать заранее в надежде на рост на результатах за квартал.

NFLX

{kind=link}

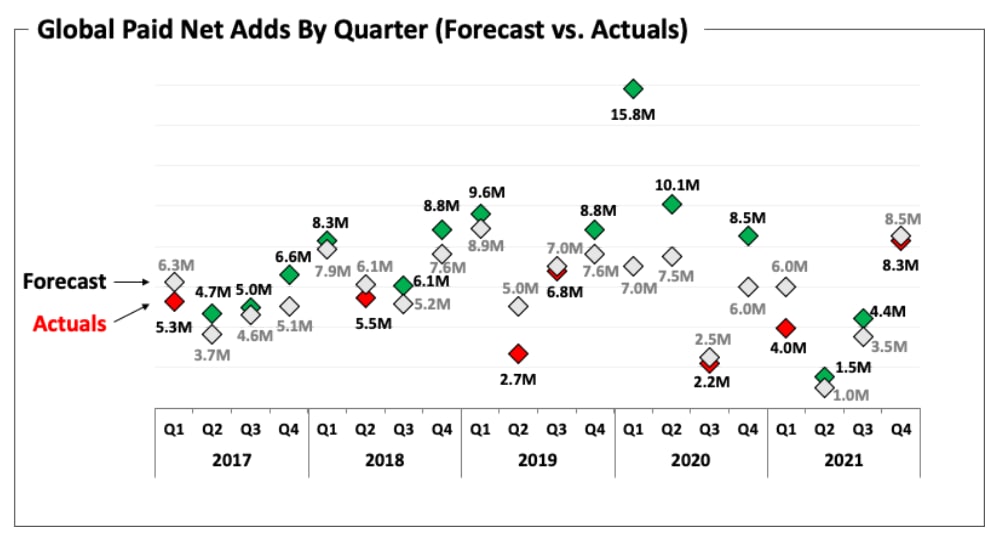

И еще про Netflix

Компания перестала публиковать вот такой замечательный график. Он постоянно был в квартальном отчете и наглядно показывал динамику с подписчиками.

Очень раздражает, когда компания делает вот такие малозаметные изменения в раскрытии информации. Неприятный звоночек.

Компания перестала публиковать вот такой замечательный график. Он постоянно был в квартальном отчете и наглядно показывал динамику с подписчиками.

Очень раздражает, когда компания делает вот такие малозаметные изменения в раскрытии информации. Неприятный звоночек.

{kind=link}

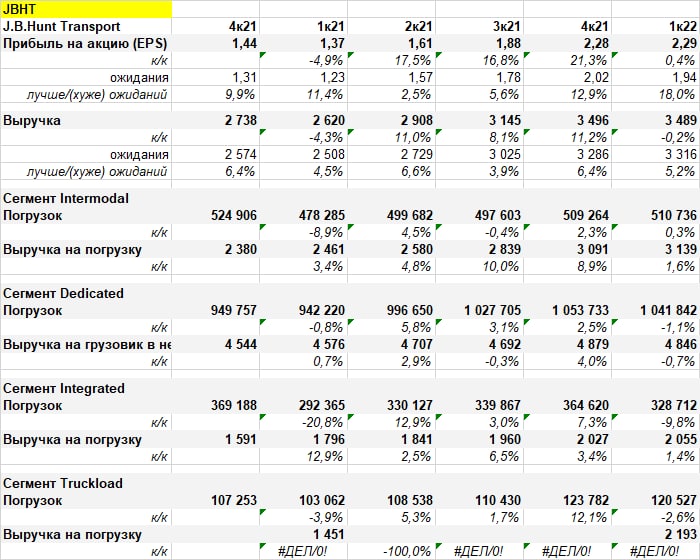

Отчетность JB Hunt

Одна из крупнейших логистических компаний в США. Сложный бизнес, много сегментов. Я далеко не специалист в этой теме, но хотя бы агрегировано нужно обязательно следить за этим сектором. Потому что если страдают перевозки, то обычно это смерть для экономики.

Вполне неплохой квартал для JB Hunt на мой взгляд. Нормальное сезонное замедление роста, но в отдельных сегментах есть даже рост погрузок.

Весь сектор логистики (грузовики, железные дороги) упал в начале апреля на том, что статистика по стране показала уменьшение числа рабочих в транспортном бизнесе. Это плохо, потому что в этом бизнесе и так не хватает рабочих рук. И JBHT напрямую сказал об этом на звонке.

С другой стороны, байку про нехватку рабочих рук я слышу уже не первый год. И ничего, пока что бизнес логистических компаний не остановился.

Одна из крупнейших логистических компаний в США. Сложный бизнес, много сегментов. Я далеко не специалист в этой теме, но хотя бы агрегировано нужно обязательно следить за этим сектором. Потому что если страдают перевозки, то обычно это смерть для экономики.

Вполне неплохой квартал для JB Hunt на мой взгляд. Нормальное сезонное замедление роста, но в отдельных сегментах есть даже рост погрузок.

Весь сектор логистики (грузовики, железные дороги) упал в начале апреля на том, что статистика по стране показала уменьшение числа рабочих в транспортном бизнесе. Это плохо, потому что в этом бизнесе и так не хватает рабочих рук. И JBHT напрямую сказал об этом на звонке.

С другой стороны, байку про нехватку рабочих рук я слышу уже не первый год. И ничего, пока что бизнес логистических компаний не остановился.

{kind=link}

Билл Акман продал долю в Netflix и зафиксировал убыток в $400 млн. Собственно, он был главным покупателем Netflix после провала на отчетности в начале 2022 года.

Наверное, поэтому он в итоге такой успешный и богатый: профессионалы умеют признавать ошибки и выходить из позиции, если идея развалилась.

Наверное, поэтому он в итоге такой успешный и богатый: профессионалы умеют признавать ошибки и выходить из позиции, если идея развалилась.

Seeking Alpha

Bill Ackman dumps Netflix stake, takes $400 million loss

Bill Ackman sold his large stake in Netflix (NFLX) Wednesday after the company reported a surprise loss in subscribers and looked to tilt toward an ad-supported service.

Ну что: похоже будет настоящая битва за Twitter. Маск вроде не сдается и собирает ребят с деньгами. Другие кандидаты тоже есть.

Я считаю, что выкуп Twitter — правильная идея. Компания явно в стратегическом тупике и простыми настройками в духе "поменял менеджера" её не исправить. Нужен нормальный стратегический инвестор, который будет принимать жесткие решения.

К тому же poison pill — это штука довольно условная. Если цена предложения будет нормальной и Twitter посчитает её справедливой, то это уже и не враждебное поглощение, значит и poison pill не работает.

Я куплю себе немного акций.

Я считаю, что выкуп Twitter — правильная идея. Компания явно в стратегическом тупике и простыми настройками в духе "поменял менеджера" её не исправить. Нужен нормальный стратегический инвестор, который будет принимать жесткие решения.

К тому же poison pill — это штука довольно условная. Если цена предложения будет нормальной и Twitter посчитает её справедливой, то это уже и не враждебное поглощение, значит и poison pill не работает.

Я куплю себе немного акций.

Отчетность Tesla: всё отлично

Очень достойные результаты от Tesla. Рост поставок замедлился, но чего ещё можно ожидать в условиях нехватки компонентов и закрытых фабрик?

Прогноз на год остается хорошим (1,5 млн машин). И компания по-прежнему может повышать цены.

Достойные результаты от достойной компании. Особенно на фоне сыплющихся со всех сторон заявлениях о сокращении производства (Toyota и прочие).

TSLA

Очень достойные результаты от Tesla. Рост поставок замедлился, но чего ещё можно ожидать в условиях нехватки компонентов и закрытых фабрик?

Прогноз на год остается хорошим (1,5 млн машин). И компания по-прежнему может повышать цены.

Достойные результаты от достойной компании. Особенно на фоне сыплющихся со всех сторон заявлениях о сокращении производства (Toyota и прочие).

TSLA

Про глав Центробанков, прозевавших инфляцию

Часть 4.

Получается, что решение печатать деньги и финансировать дефицитный бюджет — это не только решение Центробанков, а комплексное решение властей страны? Да, так и получается.

Глава Центробанка — это тоже политик. Да, он не участвует в выборах или дебатах. Но возглавляет один из важнейших государственных институтов, значит он тоже политик. Значит и его руками и способами тоже можно вершить политику. И все давно это поняли.

Если не брать в долг у ЦБ, то как же убрать дефицит бюджета? Без печатания денег Центробанки остаются всего 2 простых способа:

1) Можно увеличить доходы. Фактически это значит поднять налоги. Для того, чтобы поднять налоги, нужна сильная политическая воля. Ведь никто (ни бизнес, ни люди) не захочет этого.

Вспомните, сколько раз за последние годы команда Трампа, Обамы или Байдена рисовала красивые планы по пополнению бюджета? И ни один план в общем-то не сбылся. Потому что против этого и население, и бизнес.

Опять же: где поднимали налоги за последнее время? В России. Потому что в России для этого был политический ресурс.

2) Можно снизить расходы. Ну тут вообще бездна и адское пламя. Это ведь надо сказать бюджетникам (!), пенсионерам (!), военным (!) и еще куче других людей, что они теперь будут получать меньше денег. Это настоящая политическая катастрофа и ни один политик в здравом уме на это не пойдет.

Что имеем в остатке? Печатание денег Центробанками — отличный, эффективный, а главное тихий способ финансирования дефицита бюджета. Вроде как никто ни за что особо не отвечает. Политики могут дальше с трибун рассказывать, что надо потерпеть высокие цены на бензин и стать энергонезависимыми. А отвечать за всё будет глава ЦБ, которого можно после небольшой публичной порки просто уволить (никаких последствий, его ведь даже никто не выбирал, его назначили на должность).

Так что лично моё мнение в том, что печатание денег — это не тупость банкиров и не их заговор. Это — банальная трусость настоящих политиков (особенно западных президентов, премьер-министров и прочих), которые не хотят решать настоящие политические задачи и резать кому-то финансирование.

Часть 4.

Получается, что решение печатать деньги и финансировать дефицитный бюджет — это не только решение Центробанков, а комплексное решение властей страны? Да, так и получается.

Глава Центробанка — это тоже политик. Да, он не участвует в выборах или дебатах. Но возглавляет один из важнейших государственных институтов, значит он тоже политик. Значит и его руками и способами тоже можно вершить политику. И все давно это поняли.

Если не брать в долг у ЦБ, то как же убрать дефицит бюджета? Без печатания денег Центробанки остаются всего 2 простых способа:

1) Можно увеличить доходы. Фактически это значит поднять налоги. Для того, чтобы поднять налоги, нужна сильная политическая воля. Ведь никто (ни бизнес, ни люди) не захочет этого.

Вспомните, сколько раз за последние годы команда Трампа, Обамы или Байдена рисовала красивые планы по пополнению бюджета? И ни один план в общем-то не сбылся. Потому что против этого и население, и бизнес.

Опять же: где поднимали налоги за последнее время? В России. Потому что в России для этого был политический ресурс.

2) Можно снизить расходы. Ну тут вообще бездна и адское пламя. Это ведь надо сказать бюджетникам (!), пенсионерам (!), военным (!) и еще куче других людей, что они теперь будут получать меньше денег. Это настоящая политическая катастрофа и ни один политик в здравом уме на это не пойдет.

Что имеем в остатке? Печатание денег Центробанками — отличный, эффективный, а главное тихий способ финансирования дефицита бюджета. Вроде как никто ни за что особо не отвечает. Политики могут дальше с трибун рассказывать, что надо потерпеть высокие цены на бензин и стать энергонезависимыми. А отвечать за всё будет глава ЦБ, которого можно после небольшой публичной порки просто уволить (никаких последствий, его ведь даже никто не выбирал, его назначили на должность).

Так что лично моё мнение в том, что печатание денег — это не тупость банкиров и не их заговор. Это — банальная трусость настоящих политиков (особенно западных президентов, премьер-министров и прочих), которые не хотят решать настоящие политические задачи и резать кому-то финансирование.

Про глав Центробанков, прозевавших инфляцию

Часть 5.

А может ли в инфляции быть что-то хорошее? И если да — то для кого?

Да, может. Мы в части 4 выяснили, что печатание денег — это не случайный продукт тупости банкиров. Это вполне себе осознанное решение политических властей страны. И именно им это решение и выгодно.

Почему так? Потому что инфляция съедает не только ваши доходы, но и долги бюджета.

Если инфляция выше, чем процентная ставка по долгу, которую вы платите, то ваш долг обесценивается быстрее инфляции. То есть в реальных деньгах вы становитесь должны меньше. Правительства западных стран сейчас — главный с отрывом должник на планете. Поэтому им однозначно выгодно, чтобы инфляция была повыше.

Можно возразить, что при совсем высокой гиперинфляции правительства могут потерять доверие избирателей и страна развалится. Да, такое может быть, но шансы на это низкие. Все-таки западные страны — это хорошо развитые и устойчивые экономики, гиперинфляция им не грозит.

Часть 5.

А может ли в инфляции быть что-то хорошее? И если да — то для кого?

Да, может. Мы в части 4 выяснили, что печатание денег — это не случайный продукт тупости банкиров. Это вполне себе осознанное решение политических властей страны. И именно им это решение и выгодно.

Почему так? Потому что инфляция съедает не только ваши доходы, но и долги бюджета.

Если инфляция выше, чем процентная ставка по долгу, которую вы платите, то ваш долг обесценивается быстрее инфляции. То есть в реальных деньгах вы становитесь должны меньше. Правительства западных стран сейчас — главный с отрывом должник на планете. Поэтому им однозначно выгодно, чтобы инфляция была повыше.

Можно возразить, что при совсем высокой гиперинфляции правительства могут потерять доверие избирателей и страна развалится. Да, такое может быть, но шансы на это низкие. Все-таки западные страны — это хорошо развитые и устойчивые экономики, гиперинфляция им не грозит.

Про глав Центробанков, прозевавших инфляцию

Часть 6.

Что же нас ждет дальше?

1) Центробанки, конечно же, будут бороться с инфляцией. Они будут поднимать процентные ставки и снижать объемы выкупа активов. Но инфляция, на которую жалуются избиратели (то есть цены на гречку и бензин) создана не Центробанками, поэтому такая инфляция никуда не денется.

Зато Центробанки смогут успешно победить ту инфляцию, которую создали сами, — инфляцию цен на финансовые активы. Это значит, что финансовым рынкам в ближайшие годы ничего хорошего не светит.

Если глянуть дальше, то через какое-то время Центробанки так ужесточат политику, что кредитование и правда станет дорогим. Тогда начнется замедление экономического роста и в конце концов новый кризис. А кризис — это обычно и падение инфляции (именно той, которая в ценах на гречку и бензин). То есть Центробанки и ее тоже победят, но ценой убийства экономики. Разумеется, в тот момент в будущем политики не будут хвалить Центробанки за победу над инфляцией. Они будут ругать их за провоцирование нового кризиса.

2) С финансированием дефицита бюджета все равно нужно что-то делать. Думаю, что тут будут использоваться одновременно все возможные методы:

а) Можно кого-нибудь ограбить в ходе санкций или большой войны и так пополнить свой карман. Мы уже стали свидетелями этого.

б) Можно все-таки поднять налоги. Да, Байден сделает это.

в) Можно дальше обесценивать долг за счет высокой инфляции. Этот простой и эффективный метод никуда не денется.

г) Можно все-таки отменить часть бюджетных ништяков для жителей развитых стран. Думаю, что с ростом цен на бензин и еду такая ситуация уже фактически наступила.

д) Центробанки и дальше будут помогать финансировать дефицит бюджета. Может быть с паузами, но ничего более эффективного политики пока не придумали.

Вот такой получился небольшой учебник о жизни Центробанков. Надеюсь, что после прочтения вы получили более полную картину происходящего.

Часть 6.

Что же нас ждет дальше?

1) Центробанки, конечно же, будут бороться с инфляцией. Они будут поднимать процентные ставки и снижать объемы выкупа активов. Но инфляция, на которую жалуются избиратели (то есть цены на гречку и бензин) создана не Центробанками, поэтому такая инфляция никуда не денется.

Зато Центробанки смогут успешно победить ту инфляцию, которую создали сами, — инфляцию цен на финансовые активы. Это значит, что финансовым рынкам в ближайшие годы ничего хорошего не светит.

Если глянуть дальше, то через какое-то время Центробанки так ужесточат политику, что кредитование и правда станет дорогим. Тогда начнется замедление экономического роста и в конце концов новый кризис. А кризис — это обычно и падение инфляции (именно той, которая в ценах на гречку и бензин). То есть Центробанки и ее тоже победят, но ценой убийства экономики. Разумеется, в тот момент в будущем политики не будут хвалить Центробанки за победу над инфляцией. Они будут ругать их за провоцирование нового кризиса.

2) С финансированием дефицита бюджета все равно нужно что-то делать. Думаю, что тут будут использоваться одновременно все возможные методы:

а) Можно кого-нибудь ограбить в ходе санкций или большой войны и так пополнить свой карман. Мы уже стали свидетелями этого.

б) Можно все-таки поднять налоги. Да, Байден сделает это.

в) Можно дальше обесценивать долг за счет высокой инфляции. Этот простой и эффективный метод никуда не денется.

г) Можно все-таки отменить часть бюджетных ништяков для жителей развитых стран. Думаю, что с ростом цен на бензин и еду такая ситуация уже фактически наступила.

д) Центробанки и дальше будут помогать финансировать дефицит бюджета. Может быть с паузами, но ничего более эффективного политики пока не придумали.

Вот такой получился небольшой учебник о жизни Центробанков. Надеюсь, что после прочтения вы получили более полную картину происходящего.

Коротко про "энергетическую независимость"🤣

Ожидание (7 апреля)

Великобритания будет вводить в строй по ядерному реактору ежегодно

Реальность (24 апреля)

Британия откроет первую за 30 лет угольную шахту из-за санкций против России

25 апреля:

Вслед за ростом цен на газ миру грозит угольный кризис: расчет Брюсселя на восполнение поставок из других регионов может не оправдаться

Если кто помнит, то инвестиций в уголь в развитом мире не было не то чтобы давно, а практически с прошлой жизни. И тут уже США не спасет — там уголь это вообще ругательное слово уже лет 15 как.

Ожидание (7 апреля)

Великобритания будет вводить в строй по ядерному реактору ежегодно

Реальность (24 апреля)

Британия откроет первую за 30 лет угольную шахту из-за санкций против России

25 апреля:

Вслед за ростом цен на газ миру грозит угольный кризис: расчет Брюсселя на восполнение поставок из других регионов может не оправдаться

Если кто помнит, то инвестиций в уголь в развитом мире не было не то чтобы давно, а практически с прошлой жизни. И тут уже США не спасет — там уголь это вообще ругательное слово уже лет 15 как.

Сегодня адски падает Nasdaq: уже -3%. Я не верю, что это начало чего-то плохого. Смотрю на любимые облигации HYG: если бы дело было плохо, то они бы тоже сильно завалились.

Думаю, что технологические компании продают перед отчетностью. Никто не хочет словить второй Netflix.

Думаю, что технологические компании продают перед отчетностью. Никто не хочет словить второй Netflix.

Вчера был сильный рост на американском рынке. Думаю, что причина всё та же — отчетность БигТехов оказалась в меру нормальной, акции находились внизу диапазона. Поэтому получился технический отскок. Не знаю, сколько он продлится, но вниз рынок пока явно не собирается.

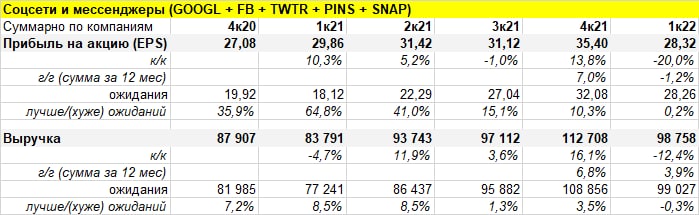

Отчитались все компании из сектора "Соцсети и мессенджеры": Alphabet, Meta, Pinterest, Snap и Twitter (видимо, в последний раз).

Отчетность лично мне не понравилась: рост есть, но явно замедляется. Это плохо, потому что рост — это всё равно самое главное, что требуют инвесторы от этих компаний.

Прогнозы на квартал дали FB, PINS и SNAP — там дальнейшее замедление.

Meta (FB) немного пришла в себя: компания все-таки решила сократить расходы на развитие Metaverse. Опубликовали первые результаты сектора Reality Labs (это тот, который и развивает метавселенную) — существенного роста бизнеса там нет. Поэтому пока что вчерашний отскок акций выглядит просто как фиксация коротких позиций, а не начало большого разворота.

Ниже суммарная таблица по GOOGL + FB + PINS + SNAP + TWTR. На мой взгляд в сектор нет смысла заходить до тех пор, пока темп роста выручки не перестанет падать. Какими бы при этом дешевыми не выглядели компании (особенно Meta).

Отчитались все компании из сектора "Соцсети и мессенджеры": Alphabet, Meta, Pinterest, Snap и Twitter (видимо, в последний раз).

Отчетность лично мне не понравилась: рост есть, но явно замедляется. Это плохо, потому что рост — это всё равно самое главное, что требуют инвесторы от этих компаний.

Прогнозы на квартал дали FB, PINS и SNAP — там дальнейшее замедление.

Meta (FB) немного пришла в себя: компания все-таки решила сократить расходы на развитие Metaverse. Опубликовали первые результаты сектора Reality Labs (это тот, который и развивает метавселенную) — существенного роста бизнеса там нет. Поэтому пока что вчерашний отскок акций выглядит просто как фиксация коротких позиций, а не начало большого разворота.

Ниже суммарная таблица по GOOGL + FB + PINS + SNAP + TWTR. На мой взгляд в сектор нет смысла заходить до тех пор, пока темп роста выручки не перестанет падать. Какими бы при этом дешевыми не выглядели компании (особенно Meta).

{kind=link}

Отдельные результаты Meta (FB), Pinterest (PINS), Snap (SNAP), Twitter (TWTR)

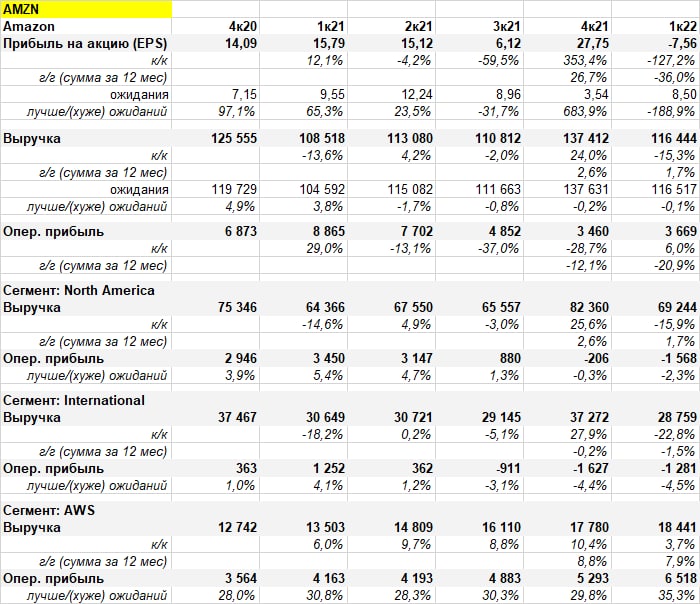

Отчетность Amazon

По сравнению с другими БигТехами отчет и правда слабый:

1️⃣ Операционная прибыль бодро ушла в минус: у компании большие фиксированные затраты и на фоне замедления выручки это дает о себе знать.

Бизнес Amazon поедает очень много ресурсов: и человеческих, и сырьевых. Сейчас всё это стоит дорого, поэтому и результаты у компании слабые.

В ближайшем будущем эта ситуация вряд ли изменится.

2️⃣ Рост выручки облачного сегмента замедлился — не очень хорошо. Хотя тут же выросла маржинальность, так что этот сегмент на мой взгляд в норме.

Прогноз компании указывает на дальнейшее замедление роста и на совсем слабую операционную прибыль. Думаю, именно это больше всего не понравилось рынку: выглядит так, что Amazon просто застрял в бесконечном цикле роста расходов.

Думаю, что наступят времена, когда рост затрат у Amazon закончится. Выяснится, что компания настроила нереальное количество мощностей во время пандемии и теперь годами может экономить на капиталовложениях. Может быть даже объявит дивиденды (например, 6 июня вместе со сплитом акций). Но хороших времен нам ещё предстоит дождаться, в сторонке от этих акций.

AMZN

По сравнению с другими БигТехами отчет и правда слабый:

1️⃣ Операционная прибыль бодро ушла в минус: у компании большие фиксированные затраты и на фоне замедления выручки это дает о себе знать.

Бизнес Amazon поедает очень много ресурсов: и человеческих, и сырьевых. Сейчас всё это стоит дорого, поэтому и результаты у компании слабые.

В ближайшем будущем эта ситуация вряд ли изменится.

2️⃣ Рост выручки облачного сегмента замедлился — не очень хорошо. Хотя тут же выросла маржинальность, так что этот сегмент на мой взгляд в норме.

Прогноз компании указывает на дальнейшее замедление роста и на совсем слабую операционную прибыль. Думаю, именно это больше всего не понравилось рынку: выглядит так, что Amazon просто застрял в бесконечном цикле роста расходов.

Думаю, что наступят времена, когда рост затрат у Amazon закончится. Выяснится, что компания настроила нереальное количество мощностей во время пандемии и теперь годами может экономить на капиталовложениях. Может быть даже объявит дивиденды (например, 6 июня вместе со сплитом акций). Но хороших времен нам ещё предстоит дождаться, в сторонке от этих акций.

AMZN

{kind=link}

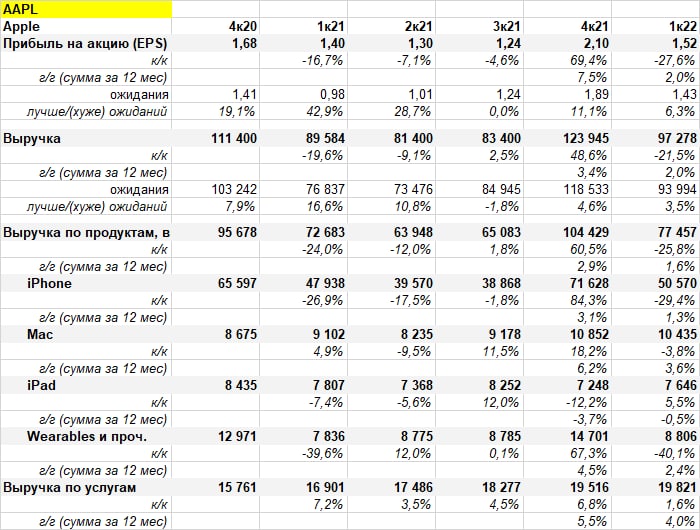

Отчетность Apple

Два негативных момента:

1️⃣ Уже привычное замедление темпов роста.

2️⃣ Прогноз, что компания потеряет 4-8 млрд выручки в следующем квартале из-за проблем с логистикой.

Однако компания решила как обычно залить всё деньгами и объявила buyback на $90 млрд. Так что далеко Apple не упадет🙂

AAPL

Два негативных момента:

1️⃣ Уже привычное замедление темпов роста.

2️⃣ Прогноз, что компания потеряет 4-8 млрд выручки в следующем квартале из-за проблем с логистикой.

Однако компания решила как обычно залить всё деньгами и объявила buyback на $90 млрд. Так что далеко Apple не упадет🙂

AAPL

{kind=link}