Дача в Дубае pinned «Самым агреcсивным инвесторам могут быть интересны акции маленьких компаний из сектора Energy. Это либо небольшая нефтянка (например, в Тиньке есть Range Resources — RRC), либо уголь (Peabody — BTU, Consol — CEIX). Все эти компании объединяют общие характеристики:…»

Похоже, что вчера в США была попытка сформировать локальное дно на американском рынке акций.

Безусловно, пока рано говорить об окончании падения, но лично мне нравятся вот эти акции на текущих уровнях:

1️⃣ Из всего технологического сектора по-прежнему единственным живым местом выглядят чипы и железо. Поэтому я бы обратил внимание на Taiwan Semiconductor (TSM) и Applied Materials (AMAT).

Из софта увереннее всего выглядит Adobe (ADBE), но даже его покупать пока страшно.

2️⃣ Нефтянка не потеряла свою актуальность. Не уверен, что мы увидим уровни сильно ниже (по крайней мере, пока с самой нефтью не случится что-то радикально плохое). Мне нравится Conoco (COP).

3️⃣ Раз уж рынку так нравятся компании Value, то самое время посмотреть на Berkshire Hathaway (BRK.B). Это все-таки цитадель стоимостного инвестирования.

Глобальный расклад мне представляется таким:

1️⃣ Рынок компаний роста и сопуствующих вещей (IPO, Pre-IPO, VC, крипта) развалился, давление теперь будет постоянным. Любые покупки этих активов должны быть очень аккуратными.

2️⃣ Мировая экономика жива и останется живой ещё несколько лет, как бы не старалась ФРС. Поэтому в отдельных секторах мы еще увидим рост и полностью выходить из рынка акций рано.

Агрессивная идея в убитых энергетических компаниях (Peabody)👆 не потеряла актуальность (осторожно: супер агрессивная история).

Какие у вас мысли?

Безусловно, пока рано говорить об окончании падения, но лично мне нравятся вот эти акции на текущих уровнях:

1️⃣ Из всего технологического сектора по-прежнему единственным живым местом выглядят чипы и железо. Поэтому я бы обратил внимание на Taiwan Semiconductor (TSM) и Applied Materials (AMAT).

Из софта увереннее всего выглядит Adobe (ADBE), но даже его покупать пока страшно.

2️⃣ Нефтянка не потеряла свою актуальность. Не уверен, что мы увидим уровни сильно ниже (по крайней мере, пока с самой нефтью не случится что-то радикально плохое). Мне нравится Conoco (COP).

3️⃣ Раз уж рынку так нравятся компании Value, то самое время посмотреть на Berkshire Hathaway (BRK.B). Это все-таки цитадель стоимостного инвестирования.

Глобальный расклад мне представляется таким:

1️⃣ Рынок компаний роста и сопуствующих вещей (IPO, Pre-IPO, VC, крипта) развалился, давление теперь будет постоянным. Любые покупки этих активов должны быть очень аккуратными.

2️⃣ Мировая экономика жива и останется живой ещё несколько лет, как бы не старалась ФРС. Поэтому в отдельных секторах мы еще увидим рост и полностью выходить из рынка акций рано.

Агрессивная идея в убитых энергетических компаниях (Peabody)👆 не потеряла актуальность (осторожно: супер агрессивная история).

Какие у вас мысли?

Accenture (ACN) упала до 200-дневной скользящей и удержалась на ней. На мой взгляд, это хорошая точка входа.

Accenture — типичный представитель quality акций. Очень надежная, устойчивая и при этом ещё и растущая. Да, дорого оценена, но такой уж нынче рынок.

Последняя отчетность в декабре была очень сильной, до следующей отчетности далеко.

Accenture — типичный представитель quality акций. Очень надежная, устойчивая и при этом ещё и растущая. Да, дорого оценена, но такой уж нынче рынок.

Последняя отчетность в декабре была очень сильной, до следующей отчетности далеко.

{kind=link}

Сегодня вышла очередная высокая инфляция в США.

США - потребинфляция CPI (янв)

м/м = +0.6% (прог +0.5% / пред +0.6%)

г/г = +7.5% (прог +7.3% / пред +7%) = макс с 1982 😱😱

Вопрос, обратит ли рынок на это внимание?

Моё мнение: нет, не обратит. Инфляция уже заложена-перезаложена в рынок, особенно это касается компаний роста (growth). Я сохраню позитивный взгляд на рынок, несмотря на инфляцию.

США - потребинфляция CPI (янв)

м/м = +0.6% (прог +0.5% / пред +0.6%)

г/г = +7.5% (прог +7.3% / пред +7%) = макс с 1982 😱😱

Вопрос, обратит ли рынок на это внимание?

Моё мнение: нет, не обратит. Инфляция уже заложена-перезаложена в рынок, особенно это касается компаний роста (growth). Я сохраню позитивный взгляд на рынок, несмотря на инфляцию.

Очень интересная компания Upstart (UPST) 👍

Давно за ней слежу. Это B2B бизнес: компания делает софт для проведения кредитного скоринга. Банки используют этот софт для выдачи кредитов. В США это работает адски эффективно: кредитов в итоге выдается больше, а доля неплатежей меньше.

Возникает вопрос: неужели американкие банки настолько плохи, что не могут сами сделать нормальный интеллектуальный скоринг? Динамика бизнеса Upstart наглядно показывает, что да — банки настолько плохи и им проще использовать чужую разработку.

Чем больше кредитов выдают банки, используя софт Upstart, тем больше выручка компании.

Из позитива: вчера компания дала очень сильную отчетность и прогноз на 2022 год. Рост бизнеса продолжается.

Кроме того, Upstart уже прибыльная фирма и даже объявила программу выкупа акций.

Агрессивная идея, но точка входа сейчас отличная.

Давно за ней слежу. Это B2B бизнес: компания делает софт для проведения кредитного скоринга. Банки используют этот софт для выдачи кредитов. В США это работает адски эффективно: кредитов в итоге выдается больше, а доля неплатежей меньше.

Возникает вопрос: неужели американкие банки настолько плохи, что не могут сами сделать нормальный интеллектуальный скоринг? Динамика бизнеса Upstart наглядно показывает, что да — банки настолько плохи и им проще использовать чужую разработку.

Чем больше кредитов выдают банки, используя софт Upstart, тем больше выручка компании.

Из позитива: вчера компания дала очень сильную отчетность и прогноз на 2022 год. Рост бизнеса продолжается.

Кроме того, Upstart уже прибыльная фирма и даже объявила программу выкупа акций.

Агрессивная идея, но точка входа сейчас отличная.

{kind=link}

Предлагаю в очередной раз сыграть в игру "стоит ли подбирать сильно упавшие американские бумаги" 🙂

Это относится в первую очередь к модным ранее IT компаниям, которые сильно выросли в 2020 году и с тех пор только падают. Назовем их "Портфель Кэти Вуд" $ARKK .

Мы уже несколько раз пытались их откупать, но портфель упрямо шел вниз, поэтому приходилось закрываться с небольшим стопом.

Тем не менее, в этот раз картинка стала другой.

1️⃣ Многие компании уже 2 месяца не падают, а застряли в боковике. Например, PayPal $PYPL или Pinterest $PINS . Выглядит так, что в бумагах просто не осталось продавцов.

2️⃣ Сам фонд $ARKK наконец получил хоть какой-то приток средств инвесторов. Это видно на графике внизу

Синяя линия — динамика цены паев фонда $ARKK.

Серая линии — накопленные за 12 месяцев притоки/оттоки в фонд (T12M).

Оранжевая линия — накопленные за 3 месяца притоки/оттоки в фонд (T3M).

Из графика видно, что за последние 3 месяца в фонде появился приток средств. Это значит, что кто-то все-таки решил выкупать падение. На 12-месячном периоде это пока не заметно, поэтому сигнал я бы считал относительно слабым.

Горизонт идеи — 1-2 месяца, до следующей отчетности. Я вижу два варианта развития событий:

1) Компания дает снова плохой отчет. Даже хуже, чем текущие плохие ожидания. Тогда, скорее всего, акции упадут в моменте, но их потом выкупят (как выкупили, например, Adobe $ADBE после слабой отчетности 2 недели назад). Отмечу, что очень многие компании из "Портфеля Кэти Вуд" дали нереально плохие результаты в феврале, однако акции не пошли ниже.

2) Компания дает в меру приемлемый отчет и акции выстреливают на 10-20-30%. После этого они снова болтаются в боковике.

Эта идея — примерно то же самое, что покупать акции авиакомпаний в 2020 году. Всем понятно, что бизнес сдулся и уже никогда не будет прежним, но на какой-то отскок можно рассчитывать.

Самый большой подвох в том, что все эти "инновационные" компании с точки зрения бизнеса уже далеко не такие привлекательные, как были 2 года назад. Прошлый квартал у многих из них был реально плохим и на мой взгляд не последним. Поэтому, как ни крути, а на фундаментал все-таки придется посмотреть.

Я позже напишу список своих фаворитов, но вам тоже предлагаю накидать имена для обсуждения.

Это относится в первую очередь к модным ранее IT компаниям, которые сильно выросли в 2020 году и с тех пор только падают. Назовем их "Портфель Кэти Вуд" $ARKK .

Мы уже несколько раз пытались их откупать, но портфель упрямо шел вниз, поэтому приходилось закрываться с небольшим стопом.

Тем не менее, в этот раз картинка стала другой.

1️⃣ Многие компании уже 2 месяца не падают, а застряли в боковике. Например, PayPal $PYPL или Pinterest $PINS . Выглядит так, что в бумагах просто не осталось продавцов.

2️⃣ Сам фонд $ARKK наконец получил хоть какой-то приток средств инвесторов. Это видно на графике внизу

Синяя линия — динамика цены паев фонда $ARKK.

Серая линии — накопленные за 12 месяцев притоки/оттоки в фонд (T12M).

Оранжевая линия — накопленные за 3 месяца притоки/оттоки в фонд (T3M).

Из графика видно, что за последние 3 месяца в фонде появился приток средств. Это значит, что кто-то все-таки решил выкупать падение. На 12-месячном периоде это пока не заметно, поэтому сигнал я бы считал относительно слабым.

Горизонт идеи — 1-2 месяца, до следующей отчетности. Я вижу два варианта развития событий:

1) Компания дает снова плохой отчет. Даже хуже, чем текущие плохие ожидания. Тогда, скорее всего, акции упадут в моменте, но их потом выкупят (как выкупили, например, Adobe $ADBE после слабой отчетности 2 недели назад). Отмечу, что очень многие компании из "Портфеля Кэти Вуд" дали нереально плохие результаты в феврале, однако акции не пошли ниже.

2) Компания дает в меру приемлемый отчет и акции выстреливают на 10-20-30%. После этого они снова болтаются в боковике.

Эта идея — примерно то же самое, что покупать акции авиакомпаний в 2020 году. Всем понятно, что бизнес сдулся и уже никогда не будет прежним, но на какой-то отскок можно рассчитывать.

Самый большой подвох в том, что все эти "инновационные" компании с точки зрения бизнеса уже далеко не такие привлекательные, как были 2 года назад. Прошлый квартал у многих из них был реально плохим и на мой взгляд не последним. Поэтому, как ни крути, а на фундаментал все-таки придется посмотреть.

Я позже напишу список своих фаворитов, но вам тоже предлагаю накидать имена для обсуждения.

{kind=link}

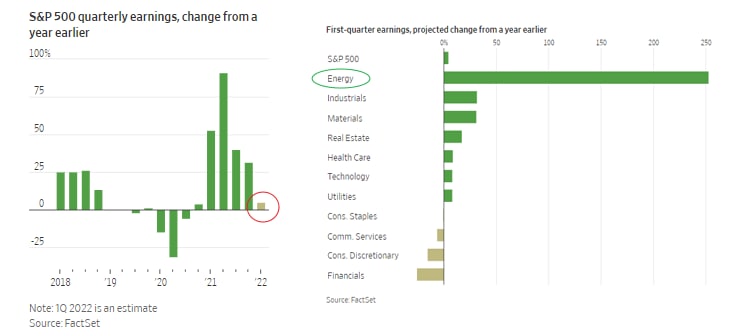

В США начинается сезон отчетности за 1 квартал.

Обратите внимание на график внизу: слева указано, что ожидается минимальный рост прибыли. Да и этот рост происходит в основном за счет нефтянки.

При этом рынок США до сих пор стоит 19-20 P/E — это при отсутствии роста прибыли и повышении процентных ставок. Наверное, я говорю слишком олдскульно (кого сейчас интересуют мультипликаторы?), но время такое — придется вспомнить про справедливую оценку бизнеса.

Фактически это означает, что закончился большой период сильных отчетностей, обусловленных восстановлением после пандемии и государственными стимулами. Теперь компаниям снова предстоит играть "по-честному".

А как в текущих условиях играть "по-честному" я представляю с трудом. Думаю, что нас в этом сезоне ждет много неприятных сюрпризов. События на Украине просто не могут вот так взять и пройти незамеченными.

Вот, например, в США внезапно кончился чугун (его, оказывается, возили из РФ и Украины). Хотя в сталелитейной отрасли США вроде бы был ренессанс последние два года. Думаю, что таких неожиданных проблем будет много. В общем, будем внимательно изучать отчетность.

P.S. Про нормальную публикацию отчетности в России, видимо, можно на время забыть. Появился неприятный прецедент — Северсталь решила отложить отчетность. Текст заявления компании вызывает отдельный экстаз — так бы и написали "не хотим, не будем, не умеем" 🤦♂️

"Северсталь" решила временно не публиковать финансовую отчетность за I квартал 2022 года в связи с тем, что "значительная часть ее акционеров не в состоянии принимать инвестиционные решения, и такое раскрытие информации может поставить часть заинтересованных сторон в более выгодное положение по отношению к другим".

Обратите внимание на график внизу: слева указано, что ожидается минимальный рост прибыли. Да и этот рост происходит в основном за счет нефтянки.

При этом рынок США до сих пор стоит 19-20 P/E — это при отсутствии роста прибыли и повышении процентных ставок. Наверное, я говорю слишком олдскульно (кого сейчас интересуют мультипликаторы?), но время такое — придется вспомнить про справедливую оценку бизнеса.

Фактически это означает, что закончился большой период сильных отчетностей, обусловленных восстановлением после пандемии и государственными стимулами. Теперь компаниям снова предстоит играть "по-честному".

А как в текущих условиях играть "по-честному" я представляю с трудом. Думаю, что нас в этом сезоне ждет много неприятных сюрпризов. События на Украине просто не могут вот так взять и пройти незамеченными.

Вот, например, в США внезапно кончился чугун (его, оказывается, возили из РФ и Украины). Хотя в сталелитейной отрасли США вроде бы был ренессанс последние два года. Думаю, что таких неожиданных проблем будет много. В общем, будем внимательно изучать отчетность.

P.S. Про нормальную публикацию отчетности в России, видимо, можно на время забыть. Появился неприятный прецедент — Северсталь решила отложить отчетность. Текст заявления компании вызывает отдельный экстаз — так бы и написали "не хотим, не будем, не умеем" 🤦♂️

"Северсталь" решила временно не публиковать финансовую отчетность за I квартал 2022 года в связи с тем, что "значительная часть ее акционеров не в состоянии принимать инвестиционные решения, и такое раскрытие информации может поставить часть заинтересованных сторон в более выгодное положение по отношению к другим".

{kind=link}

На рынке появился новый мем-термин)))

Особо злых представителей ФРС — Баркина (Barkin), Брейнарда (Brainard), Булларда (Bullard) — стали называть Killer B's по первым буквам фамилий. Получается, что они "пчелы-убийцы"🙂

Сразу вспомнился забавный момент из фильма "Славные парни". Там тоже были злые пчелы-осы и Райан Гослинг тоже уснул за рулем (как и ФРС во борьбе с инфляцией).

Особо злых представителей ФРС — Баркина (Barkin), Брейнарда (Brainard), Булларда (Bullard) — стали называть Killer B's по первым буквам фамилий. Получается, что они "пчелы-убийцы"🙂

Сразу вспомнился забавный момент из фильма "Славные парни". Там тоже были злые пчелы-осы и Райан Гослинг тоже уснул за рулем (как и ФРС во борьбе с инфляцией).

YouTube

Пчела в тачке

АМОРАЛЬНЫЙ КОНТЕНТ И ЕБАНУТЫЕ MEMES КАРТИНКИ, ПОДПИШИСЬ! https://vk.com/rakovina_one

Товары с aliexpress Годнота от Алика. Заходи и смотри что приготовил тебе Алик https://vk.com/aliexpressgodnota

Товары с aliexpress Годнота от Алика. Заходи и смотри что приготовил тебе Алик https://vk.com/aliexpressgodnota

Думаю, что ФРС в целом не сильно нужно ужесточать политику. Мир уже придумал другой замечательный способ сжигать лишние деньги — это NFT (да и прочие крипто чудеса, хотя тут я занимаю совсем консервативную сторону).

Вот такая чудесная история о потере денег: о проигрыше в классической схеме “как перепродать ненужный хлам еще большему дурачку”.

Вот такая чудесная история о потере денег: о проигрыше в классической схеме “как перепродать ненужный хлам еще большему дурачку”.

vc.ru

Год назад первый твит Джека Дорси в виде NFT продали за $2,9 млн — на повторных торгах ставка не дошла и до $7 тысяч — Будущее…

Криптопредприниматель Сина Эстави рассчитывал получить за него около $50 млн.

Посмотрел свежую отчетность американских компаний. Первыми, как обычно, отчитались банки.

Ощущение от отчетности в целом негативные.

О росте прибыли не идёт даже речи. У каждой компании свои причины, но в среднем по палате видно, что:

1️⃣ Чистая процентная маржа в лучшем случае стабильна (логично: чего ещё можно ожидать при плоской кривой доходности госбондов).

2️⃣ Объем кредитования растет, но совсем медленно.

Тревогу у меня (и у всего рынка, судя по динамике акций) вызвали новые отчисления в резервы по плохим долгам. Если экономика США в такой прекрасной форме, как говорят аналитики, то зачем делать начисления?

Я ещё могу понять, что большие международные банки вроде JPMorgan или Citigroup списали что-то связанное с Россией. Но как же объяснить рост начислений в чисто американских Wells Fargo или U.S.Bancorp?

Может оказаться, что эта ситуация — чисто превентивная, на случай дальнейших проблем РФ/Украина/НАТО. И в следующем квартале всё исправится. Но сейчас все кругом рассуждают о рецессии, поэтому такие цифры от банков только добавляют масла в огонь.

У инвестиционных банков (Goldman Sachs, Morgan Stanley) бизнес замедляется дальше. Чудесные времена 2020-начала 2021 годов (дикий объем IPO и трейдинга) теперь вернутся не скоро.

Резюме: в акциях самих банков пока нечего ловить. Кроме того, они могут потащить вниз и остальной рынок.

Внизу полезные таблички с самыми важными данными по отчетностям. Для тех, кто любит сам посмотреть цифры, а не верить другим на слово🙂 Если есть желание регулярно видеть такие таблички - ставьте лайк 👍

Ощущение от отчетности в целом негативные.

О росте прибыли не идёт даже речи. У каждой компании свои причины, но в среднем по палате видно, что:

1️⃣ Чистая процентная маржа в лучшем случае стабильна (логично: чего ещё можно ожидать при плоской кривой доходности госбондов).

2️⃣ Объем кредитования растет, но совсем медленно.

Тревогу у меня (и у всего рынка, судя по динамике акций) вызвали новые отчисления в резервы по плохим долгам. Если экономика США в такой прекрасной форме, как говорят аналитики, то зачем делать начисления?

Я ещё могу понять, что большие международные банки вроде JPMorgan или Citigroup списали что-то связанное с Россией. Но как же объяснить рост начислений в чисто американских Wells Fargo или U.S.Bancorp?

Может оказаться, что эта ситуация — чисто превентивная, на случай дальнейших проблем РФ/Украина/НАТО. И в следующем квартале всё исправится. Но сейчас все кругом рассуждают о рецессии, поэтому такие цифры от банков только добавляют масла в огонь.

У инвестиционных банков (Goldman Sachs, Morgan Stanley) бизнес замедляется дальше. Чудесные времена 2020-начала 2021 годов (дикий объем IPO и трейдинга) теперь вернутся не скоро.

Резюме: в акциях самих банков пока нечего ловить. Кроме того, они могут потащить вниз и остальной рынок.

Внизу полезные таблички с самыми важными данными по отчетностям. Для тех, кто любит сам посмотреть цифры, а не верить другим на слово🙂 Если есть желание регулярно видеть такие таблички - ставьте лайк 👍