Рынку наплевать на инфляцию. Ждем данных о рабочих местах

В пятницу вышли данные об инфляции в США, за которыми следит ФРС. Показатель называется core PCE Price Index. Он показал рост инфляции на уровне 3,1% годовых. Это довольно много — в марте было всего 1,9% годовых.

Но интереснее, что рынку на это в общем-то наплевать. Например, доходность американских гособлигаций вообще никуда не сдвинулась (график внизу).

Получается, что нас все кругом пугают инфляцией, а рынкам на неё наплевать? Именно так и получается. Рынок сейчас фактически верит в том, что разгон инфляции — временное явление.

За чем же теперь следить?

Следующая важная пачка статистики будет в пятницу 4 июня. Это non-farm payrolls (новые рабочие места), безработица и динамика зарплат.

В прошлом месяце данные были удручающе плохими. Но рынок не особо отреагировал, веря в то, что этот провал — тоже временное явление. Если в эту пятницу данные снова будут слабыми, то рынок может окончательно поверить в теорию о mid-cycle transition.

Что тогда делать? Лучше всего будет частично зафиксировать прибыль в циклических отраслях (например, сырье). Кроме того, аргументов на продажу технологических акций станет ещё меньше (основным поводом был как раз разгон инфляции) и можно будет присматриваться к их покупке.

Заранее дергаться не стоит. Давайте дождемся данных и сделаем выводы.

В пятницу вышли данные об инфляции в США, за которыми следит ФРС. Показатель называется core PCE Price Index. Он показал рост инфляции на уровне 3,1% годовых. Это довольно много — в марте было всего 1,9% годовых.

Но интереснее, что рынку на это в общем-то наплевать. Например, доходность американских гособлигаций вообще никуда не сдвинулась (график внизу).

Получается, что нас все кругом пугают инфляцией, а рынкам на неё наплевать? Именно так и получается. Рынок сейчас фактически верит в том, что разгон инфляции — временное явление.

За чем же теперь следить?

Следующая важная пачка статистики будет в пятницу 4 июня. Это non-farm payrolls (новые рабочие места), безработица и динамика зарплат.

В прошлом месяце данные были удручающе плохими. Но рынок не особо отреагировал, веря в то, что этот провал — тоже временное явление. Если в эту пятницу данные снова будут слабыми, то рынок может окончательно поверить в теорию о mid-cycle transition.

Что тогда делать? Лучше всего будет частично зафиксировать прибыль в циклических отраслях (например, сырье). Кроме того, аргументов на продажу технологических акций станет ещё меньше (основным поводом был как раз разгон инфляции) и можно будет присматриваться к их покупке.

Заранее дергаться не стоит. Давайте дождемся данных и сделаем выводы.

{kind=link}

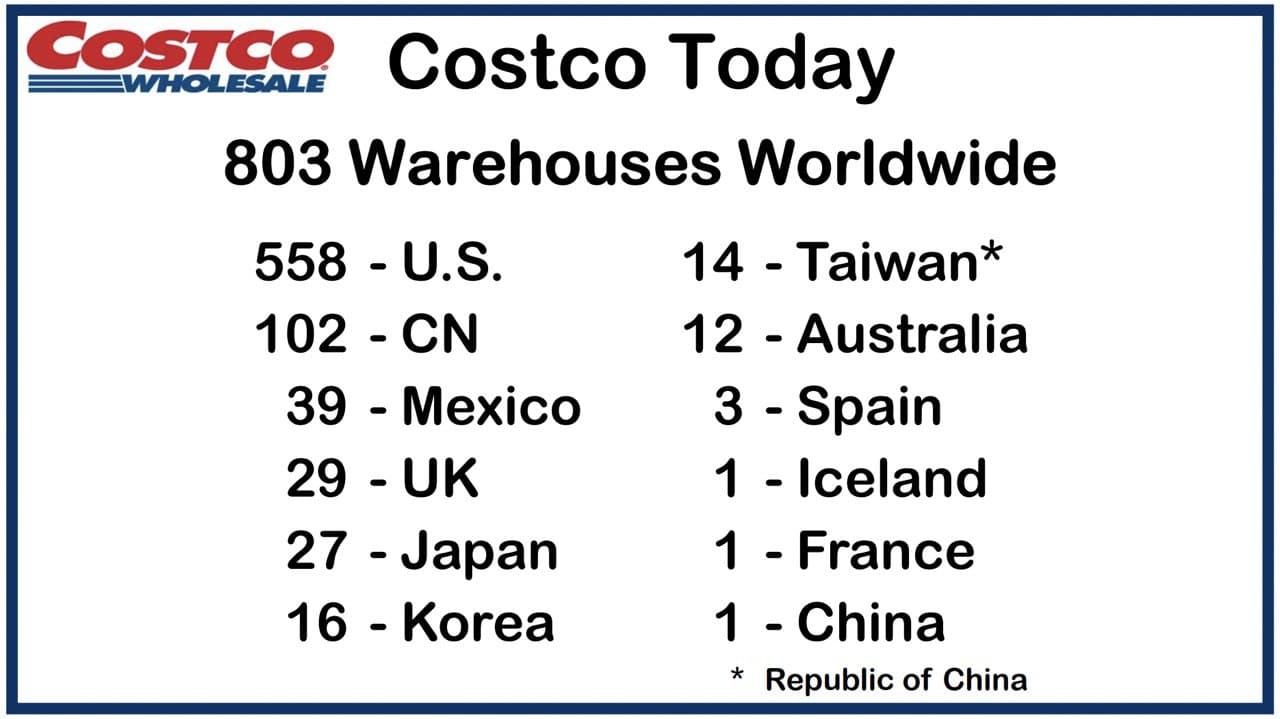

Costco очень хочет делать бизнес в Китае 😂

Внизу слайд из официальной презентации американского ритейлера Costco. Компания так хочет развивать бизнес в Китае, что даже специально назвала Тайвань китайской территорией. Сами тайваньцы, наверное, обиделись бы, увидев подобные заявления 🤣

Ну что сказать: усердию Costco можно только аплодировать. Китайские власти очень любят такие подмазки)) Кстати, на прошлой неделе Costco дала отличную отчетность, но акция стоит очень дорого. Target все равно лучше.

Внизу слайд из официальной презентации американского ритейлера Costco. Компания так хочет развивать бизнес в Китае, что даже специально назвала Тайвань китайской территорией. Сами тайваньцы, наверное, обиделись бы, увидев подобные заявления 🤣

Ну что сказать: усердию Costco можно только аплодировать. Китайские власти очень любят такие подмазки)) Кстати, на прошлой неделе Costco дала отличную отчетность, но акция стоит очень дорого. Target все равно лучше.

{kind=link}

Криптомайнинг переезжает в Аргентину

Удивительная статья в Bloomberg о том, что в Аргентине процветает криптомайнинг.

С одной стороны, это можно понять. Местная валюта — аргентинское песо — давно уже стала обычным фантиком. Официальный обменный курс песо к доллару постоянно падает. Для желающих хоть как-то обменять песо на доллары на местном черном рынке есть отдельный валютный курс.

Вся страна с удовольствием перешла бы на доллары, но правительство против. Раз население не верит своей валюте, то на помощь логично приходит крипта.

Но дело даже не в спросе со стороны населения. Майнинг в Аргентине выгоден, прежде всего, за счет низких тарифов на электроэнергию, которые субсидируются государством.

Да, вы не ослышались. Аргентина, которая уже несколько лет живет на деньги Международного валютного фонда (МВФ), продолжает субсидировать цены на электроэнергию. Это популистская мера властей, направленная на то, чтобы население не сожгло их на костре.

Вот такой нехитрый бизнес. Берешь у МВФ деньги, объявляешь дефолт, снова берешь экстренный кредит у МВФ, майнишь крипту. Отличный план ✊

Удивительная статья в Bloomberg о том, что в Аргентине процветает криптомайнинг.

С одной стороны, это можно понять. Местная валюта — аргентинское песо — давно уже стала обычным фантиком. Официальный обменный курс песо к доллару постоянно падает. Для желающих хоть как-то обменять песо на доллары на местном черном рынке есть отдельный валютный курс.

Вся страна с удовольствием перешла бы на доллары, но правительство против. Раз население не верит своей валюте, то на помощь логично приходит крипта.

Но дело даже не в спросе со стороны населения. Майнинг в Аргентине выгоден, прежде всего, за счет низких тарифов на электроэнергию, которые субсидируются государством.

Да, вы не ослышались. Аргентина, которая уже несколько лет живет на деньги Международного валютного фонда (МВФ), продолжает субсидировать цены на электроэнергию. Это популистская мера властей, направленная на то, чтобы население не сожгло их на костре.

Вот такой нехитрый бизнес. Берешь у МВФ деньги, объявляешь дефолт, снова берешь экстренный кредит у МВФ, майнишь крипту. Отличный план ✊

Bloomberg.com

Crypto Mining Booms on Cheap, Subsidized Energy in Argentina

Bitcoin miners in Argentina are capitalizing on the inefficiencies of the country’s interventionist economy to reap outsize returns, fueled by memories of currency busts and powered by government-subsidized electricity.

Если не Shake Shack, то кто? Наш выбор — Cracker Barrel

Недавно мы хэйтили Shake Shack 🙂 Поэтому решили предложить что-то на замену из сферы общепита. Хорошим выбором выглядит Cracker Barrel (CBRL).

Почему именно CBRL:

👉 Рестораны компании расположены вне больших мегаполисов, в основном на автомагистралях. Это позитивно, так как в США активно возвращается внутренний туризм.

👉 Компания в полной мере ощутила позитив от вакцинации: продажи в марте и апреле продолжили восстанавливаться.

👉 В заведениях Cracker Barrel помимо самого ресторана есть еще и магазин. За счет этого компания получает дополнительную выручку и приманивает покупателей.

👉 CBRL уже вернул дивиденды, которые отменил в 2020 году. Сейчас он платит $1 на акцию (2,5% доходности), что правда чуть ниже, чем до $1.3 до пандемии.

👉 Компания сама управляет своими ресторанами, без франшизы. Больше половины ресторанов полностью в собственности (экономит на арендных расходах).

Из негатива:

👉 CBRL отмечает растущую нехватку рабочих рук. Из-за этого компании придется повышать зарплаты, что может негативно отразится на рентабельности. Видимо, это проблема всей ресторанной отрасли на ближайшее время. Но уже к концу лета стимулы закончатся и людям снова придется искать работу, так что сложности с наймом, скорее всего, временные.

Недавно мы хэйтили Shake Shack 🙂 Поэтому решили предложить что-то на замену из сферы общепита. Хорошим выбором выглядит Cracker Barrel (CBRL).

Почему именно CBRL:

👉 Рестораны компании расположены вне больших мегаполисов, в основном на автомагистралях. Это позитивно, так как в США активно возвращается внутренний туризм.

👉 Компания в полной мере ощутила позитив от вакцинации: продажи в марте и апреле продолжили восстанавливаться.

👉 В заведениях Cracker Barrel помимо самого ресторана есть еще и магазин. За счет этого компания получает дополнительную выручку и приманивает покупателей.

👉 CBRL уже вернул дивиденды, которые отменил в 2020 году. Сейчас он платит $1 на акцию (2,5% доходности), что правда чуть ниже, чем до $1.3 до пандемии.

👉 Компания сама управляет своими ресторанами, без франшизы. Больше половины ресторанов полностью в собственности (экономит на арендных расходах).

Из негатива:

👉 CBRL отмечает растущую нехватку рабочих рук. Из-за этого компании придется повышать зарплаты, что может негативно отразится на рентабельности. Видимо, это проблема всей ресторанной отрасли на ближайшее время. Но уже к концу лета стимулы закончатся и людям снова придется искать работу, так что сложности с наймом, скорее всего, временные.

Telegram

Дача в Дубае

Goldman Sachs любит акции Shake Shack. А мы не любим 🤷♂️

Недавно мы писали, что Shack Shack начал раздавать бесплатные бургеры всем вакцинировавшимся. Видимо, эта новость настолько вдохновила аналитиков, что сразу 2 брокера (Goldman Sachs и Wedbush) подняли…

Недавно мы писали, что Shack Shack начал раздавать бесплатные бургеры всем вакцинировавшимся. Видимо, эта новость настолько вдохновила аналитиков, что сразу 2 брокера (Goldman Sachs и Wedbush) подняли…

Чем больше инвесторы давят на нефтяные компании, тем лучше 👍

На прошлой неделе было много новостей о крупных изменениях в нефтяных компаниях. В ExxonMobil пришли активисты, Chervon и Shell будут вынуждены сокращать выбросы.

Что всё это значит? Добавим свои пять копеек 😉

Как в конечном итоге повлияют на нефтяные компании усилия активистов и экологов? Наше мнение: позитивно.

Сама нефть, разумеется, никуда не исчезнет ещё очень долго. Это слишком большая и слишком важная индустрия. Мир до сих пор не избавился даже от угля, хотя борьба с ним ведется уже очень давно. За время борьбы с углем цены на него неоднократно показывали очень большие колебания.

Если усилия активистов оправдаются и объемы разведки (а может быть и добычи) начнут снижаться, то это почти наверняка приведет к росту цен на нефть. Причем к сильному росту. И это увеличит прибыль нефтяных компаний, даже несмотря на возможную потерю части добычи или расходы на развитие зеленой энергетики. С трудом верится, что добыча в сланце, Саудовской Аравии и ещё где-то сможет перевесить такой глобальный тренд на сокращение выбросов.

Самое главное — любовь акционеров

С точки зрения инвестиций, проблема с нефтяными компаниями не в том, что они нефтяные. А в том, что они не слушают акционеров. Особенно это относится к американским компаниям. За это акционеры мстят и сокращают позиции в нефтяных акциях. На текущей момент у институциональных инвесторов недовес в нефтяных бумагах.

Сейчас акционеры хотят от нефтянки не дивидендов, а какого-то конкретного долгосрочного плана. И раз ExxonMobil не может придумать такой план, то за него это сделают инвесторы.

В случае, если нефтяные компании последуют зеленой повестке, у них есть реальные шансы вернуть себе благосклонность инвесторов. На фоне роста цен на нефть это может привести к кратной переоценке их акций в ближайшие годы.

Кого выбирать?

Наше мнение: нужны компании из развивающихся стран (Россия, Бразилия, Мексика и т.д.). Потому что в этих странах на экологию пока всем наплевать и сокращения добычи там точно не будет. Но при этом желательно, чтобы власти этих не стран не отобрали будущие нефтяные доходы с помощью налогов. Россия в этом смысле отпадает. Идеальным кандидатом выглядит бразильский Petrobras (PBR).

Если вы по каким-то причинам не можете купить Petrobras, то вот список лучших акций от JPMorgan:

👉 Крупняк США: ExxonMobil (XOM).

👉 Крупняк Канады: Canadian Natural Resources (CNQ).

👉 Бензин США: Valero Energy (VLO).

👉 Небольшие компании США: Devon Energy (DVN).

👉 Нефтесервис: TechnipFMC (FTI).

На прошлой неделе было много новостей о крупных изменениях в нефтяных компаниях. В ExxonMobil пришли активисты, Chervon и Shell будут вынуждены сокращать выбросы.

Что всё это значит? Добавим свои пять копеек 😉

Как в конечном итоге повлияют на нефтяные компании усилия активистов и экологов? Наше мнение: позитивно.

Сама нефть, разумеется, никуда не исчезнет ещё очень долго. Это слишком большая и слишком важная индустрия. Мир до сих пор не избавился даже от угля, хотя борьба с ним ведется уже очень давно. За время борьбы с углем цены на него неоднократно показывали очень большие колебания.

Если усилия активистов оправдаются и объемы разведки (а может быть и добычи) начнут снижаться, то это почти наверняка приведет к росту цен на нефть. Причем к сильному росту. И это увеличит прибыль нефтяных компаний, даже несмотря на возможную потерю части добычи или расходы на развитие зеленой энергетики. С трудом верится, что добыча в сланце, Саудовской Аравии и ещё где-то сможет перевесить такой глобальный тренд на сокращение выбросов.

Самое главное — любовь акционеров

С точки зрения инвестиций, проблема с нефтяными компаниями не в том, что они нефтяные. А в том, что они не слушают акционеров. Особенно это относится к американским компаниям. За это акционеры мстят и сокращают позиции в нефтяных акциях. На текущей момент у институциональных инвесторов недовес в нефтяных бумагах.

Сейчас акционеры хотят от нефтянки не дивидендов, а какого-то конкретного долгосрочного плана. И раз ExxonMobil не может придумать такой план, то за него это сделают инвесторы.

В случае, если нефтяные компании последуют зеленой повестке, у них есть реальные шансы вернуть себе благосклонность инвесторов. На фоне роста цен на нефть это может привести к кратной переоценке их акций в ближайшие годы.

Кого выбирать?

Наше мнение: нужны компании из развивающихся стран (Россия, Бразилия, Мексика и т.д.). Потому что в этих странах на экологию пока всем наплевать и сокращения добычи там точно не будет. Но при этом желательно, чтобы власти этих не стран не отобрали будущие нефтяные доходы с помощью налогов. Россия в этом смысле отпадает. Идеальным кандидатом выглядит бразильский Petrobras (PBR).

Если вы по каким-то причинам не можете купить Petrobras, то вот список лучших акций от JPMorgan:

👉 Крупняк США: ExxonMobil (XOM).

👉 Крупняк Канады: Canadian Natural Resources (CNQ).

👉 Бензин США: Valero Energy (VLO).

👉 Небольшие компании США: Devon Energy (DVN).

👉 Нефтесервис: TechnipFMC (FTI).

Reuters

Exxon loses board seats to activist hedge fund in landmark climate vote

A tiny hedge fund dealt a major blow to Exxon Mobil Corp on Wednesday, unseating at least two board members in a bid to force the company's leadership to reckon with the risk of failing to adjust its business strategy to match global efforts to combat climate…

Опять рост самых шортимых бумаг 🤬

Сегодня происходит очередной разгон бумаг с самым высоким размером коротких позиций. Яркие представители: Blackberry (BB), AMC Entertainment (AMC), Petmed (PETS), Bed Bath and Beyond (BBBY).

Видимо, причина в очередной раз кроется в активности блоггеров, реддитов и робингудов. Никакой логики за этим не стоит, просто спекулятивный разгон. Ну или может мы снова увидим крах большого хедж-фонда 😉

Стоит ли на все это реагировать? Ответ как всегда зависит от вашего уровня риска. У кого чешутся руки залезть в “ракету”, тот и так залезет. Нормальным людям лучше пройти мимо.

Догонять перечисленные выше бумаги нет никакого смысла. Если уж совсем не удается удержать себя в руках, то лучше обратить внимание на акции с большим уровнем шорта, но с хорошей отчетностью и хоть какой-то живой идеей в бизнесе компании. Например: Big 5 (BGFV), Tilray (TLRY), Stem (STEM), fuboTV (FUBO), Airbnb (ABNB).

Разумеется, вся текущая ситуация может закончиться убытками уже сегодня. Так что мы вам ничего не рекомендовали 😉

Сегодня происходит очередной разгон бумаг с самым высоким размером коротких позиций. Яркие представители: Blackberry (BB), AMC Entertainment (AMC), Petmed (PETS), Bed Bath and Beyond (BBBY).

Видимо, причина в очередной раз кроется в активности блоггеров, реддитов и робингудов. Никакой логики за этим не стоит, просто спекулятивный разгон. Ну или может мы снова увидим крах большого хедж-фонда 😉

Стоит ли на все это реагировать? Ответ как всегда зависит от вашего уровня риска. У кого чешутся руки залезть в “ракету”, тот и так залезет. Нормальным людям лучше пройти мимо.

Догонять перечисленные выше бумаги нет никакого смысла. Если уж совсем не удается удержать себя в руках, то лучше обратить внимание на акции с большим уровнем шорта, но с хорошей отчетностью и хоть какой-то живой идеей в бизнесе компании. Например: Big 5 (BGFV), Tilray (TLRY), Stem (STEM), fuboTV (FUBO), Airbnb (ABNB).

Разумеется, вся текущая ситуация может закончиться убытками уже сегодня. Так что мы вам ничего не рекомендовали 😉

ETSY: что меняет сделка с Depop

В среду маркетплейс Etsy (ETSY) объявил о покупке британской компании Depop. Это тоже маркетплейс, в основном по торговле подержанной одеждой.

Сделка выглядит интересной. Прежде всего, Depop — довольно крупная платформа с 30 млн пользователей. Кроме того, Depop фокусируется на молодой аудитории поколения Z: 88% пользователей моложе 25 лет.

В Depop есть все модные тренды. Это торговля подержанными вещами (т.е. мы не выкидываем хлам, а вроде как пускаем во вторичное потребление и спасаем планету от мусора). Плюс это тренд на индивидуализацию — сейчас не модно быть как все и ходить в массовых брендах. Винтажные вещи интереснее.

Сделка чем-то напоминает покупку Instagram Фэйсбуком, хотя и гораздо более скромного масштаба. Тогда Facebook понимал, что его аудитория стремительно стареет и надо искать молодежь. А молодежь тусовалась в Instagram. Примерно такая логика и у Etsy.

Рынку сделка понравилась: в среду Etsy выросла на 7%. Осталось понять, стоит ли теперь покупать их акции.

В среду маркетплейс Etsy (ETSY) объявил о покупке британской компании Depop. Это тоже маркетплейс, в основном по торговле подержанной одеждой.

Сделка выглядит интересной. Прежде всего, Depop — довольно крупная платформа с 30 млн пользователей. Кроме того, Depop фокусируется на молодой аудитории поколения Z: 88% пользователей моложе 25 лет.

В Depop есть все модные тренды. Это торговля подержанными вещами (т.е. мы не выкидываем хлам, а вроде как пускаем во вторичное потребление и спасаем планету от мусора). Плюс это тренд на индивидуализацию — сейчас не модно быть как все и ходить в массовых брендах. Винтажные вещи интереснее.

Сделка чем-то напоминает покупку Instagram Фэйсбуком, хотя и гораздо более скромного масштаба. Тогда Facebook понимал, что его аудитория стремительно стареет и надо искать молодежь. А молодежь тусовалась в Instagram. Примерно такая логика и у Etsy.

Рынку сделка понравилась: в среду Etsy выросла на 7%. Осталось понять, стоит ли теперь покупать их акции.

ETSY: бизнес взял паузу после невероятного 2020 года

2020 год был потрясающе успешным для Etsy. Люди по всему миру оказались запертыми дома и начали торговать вещами по интернету. Кто-то это делал от скуки, кто-то превратил хобби в маленький бизнес.

За 2020 год выручка Etsy выросла более чем в 2 раза, а чистая прибыль — почти в 4 раза.

Неудивительно, что после такого успеха бизнес взял небольшую паузу. В отчетности за 1 квартал компания указала, что темпы роста в 2021 году замедлятся, а рентабельность бизнеса немного упадет. Рынку такие прогнозы, разумеется, не понравились и в день отчетности 6 мая акция упала на 15%.

После майской распродажи акции ETSY опустилось ровно до долгосрочной скользящей. Складывается ощущение, что рынок не очень напуган перспективами более медленного роста.

2020 год был потрясающе успешным для Etsy. Люди по всему миру оказались запертыми дома и начали торговать вещами по интернету. Кто-то это делал от скуки, кто-то превратил хобби в маленький бизнес.

За 2020 год выручка Etsy выросла более чем в 2 раза, а чистая прибыль — почти в 4 раза.

Неудивительно, что после такого успеха бизнес взял небольшую паузу. В отчетности за 1 квартал компания указала, что темпы роста в 2021 году замедлятся, а рентабельность бизнеса немного упадет. Рынку такие прогнозы, разумеется, не понравились и в день отчетности 6 мая акция упала на 15%.

После майской распродажи акции ETSY опустилось ровно до долгосрочной скользящей. Складывается ощущение, что рынок не очень напуган перспективами более медленного роста.

{kind=link}

ETSY: графики похожих компаний тоже начали оживать

Неплохо выглядит и график акций другого маркетплэйса - eBay (EBAY). Его бизнес тоже теоретически может пострадать от снятия карантинов. Но пока рынок этим не обеспокоен.

Здесь важно сделать оговорку: у eBay есть сильная внутренняя история с реструктуризацией бизнеса. Рынок может ориентироваться в первую очередь на неё, а потом уже на динамику бизнеса.

Акции Farfetch (FTCH), RealReal (REAL) тоже как будто бы нашли поддержку.

Неплохо выглядит и график акций другого маркетплэйса - eBay (EBAY). Его бизнес тоже теоретически может пострадать от снятия карантинов. Но пока рынок этим не обеспокоен.

Здесь важно сделать оговорку: у eBay есть сильная внутренняя история с реструктуризацией бизнеса. Рынок может ориентироваться в первую очередь на неё, а потом уже на динамику бизнеса.

Акции Farfetch (FTCH), RealReal (REAL) тоже как будто бы нашли поддержку.

{kind=link}

{kind=link}

{kind=link}

ETSY: по мультипликаторам компания выглядит разумно оцененной

Мультипликатор EV/EBITDA находится примерно в середине диапазона за последние 5 лет.

Мультипликатор EV/EBITDA находится примерно в середине диапазона за последние 5 лет.

{kind=link}

{kind=link}

ETSY: Рекомендации аналитиков выглядят заманчиво

Акция покрывается в основном небольшими брокерскими домами. Это странно: ETSY входит в S&P 500, периодически кого-то покупает, размещает облигации. В общем, с точки зрения инвестбанка на этой компании точно можно заработать комиссии. Почему бы с ней не работать? Впрочем, оставим этот вопрос на усмотрение JPMorgan или Credit Suisse.

Можно обратить внимание на рекомендации от Stifel:

👉 16 декабря 2020 понизили ETSY с "покупать" до "держать". Объяснение: компания сильно выиграла от карантинов и в 2021 году столкнется с замедление темпов роста по мере того, как люди будут возвращаться к обычной жизни.

Мнение Дачи. Звучит очень разумно, а главное своевременно. В декабре 2020 акция росла как на дрожжах, но Stifel повел себя консервативно и понизил рекомендацию. Объяснение с будущими проблемами от снятия карантинов тоже оказалось на 100% верным.

👉 7 мая 2021 (сразу после отчетности) повысили с "держать" до "покупать" с целевой ценой $205. Объяснение: компания четко донесла до инвесторов, что темпы роста в 2021 году замедлятся. Негатив учтен в цене, хороший момент для наращивания позиции.

Мнение Дачи. Тоже выглядит разумно. Часто бывает, что момент понижения прогноза компании создает идеальную точку входа (вспомним Apple в январе 2019). ETSY ясно озвучила риски. Мы склонны согласиться со Stifel, тем более, что их рекомендация в декабре заслуживает уважения.

Акция покрывается в основном небольшими брокерскими домами. Это странно: ETSY входит в S&P 500, периодически кого-то покупает, размещает облигации. В общем, с точки зрения инвестбанка на этой компании точно можно заработать комиссии. Почему бы с ней не работать? Впрочем, оставим этот вопрос на усмотрение JPMorgan или Credit Suisse.

Можно обратить внимание на рекомендации от Stifel:

👉 16 декабря 2020 понизили ETSY с "покупать" до "держать". Объяснение: компания сильно выиграла от карантинов и в 2021 году столкнется с замедление темпов роста по мере того, как люди будут возвращаться к обычной жизни.

Мнение Дачи. Звучит очень разумно, а главное своевременно. В декабре 2020 акция росла как на дрожжах, но Stifel повел себя консервативно и понизил рекомендацию. Объяснение с будущими проблемами от снятия карантинов тоже оказалось на 100% верным.

👉 7 мая 2021 (сразу после отчетности) повысили с "держать" до "покупать" с целевой ценой $205. Объяснение: компания четко донесла до инвесторов, что темпы роста в 2021 году замедлятся. Негатив учтен в цене, хороший момент для наращивания позиции.

Мнение Дачи. Тоже выглядит разумно. Часто бывает, что момент понижения прогноза компании создает идеальную точку входа (вспомним Apple в январе 2019). ETSY ясно озвучила риски. Мы склонны согласиться со Stifel, тем более, что их рекомендация в декабре заслуживает уважения.

Выводы по ETSY: можно осторожно строить позицию

Мы считаем, что акции ETSY можно осторожно покупать. Ближайшая отчетность почти наверняка будет слабой, поэтому будет возможность докупиться на просадке. Но в существенное падение ниже текущих уровней верится с трудом.

Мы считаем, что акции ETSY можно осторожно покупать. Ближайшая отчетность почти наверняка будет слабой, поэтому будет возможность докупиться на просадке. Но в существенное падение ниже текущих уровней верится с трудом.

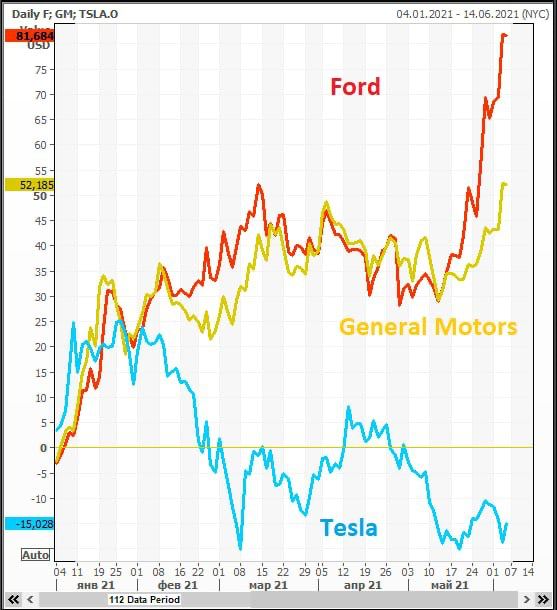

Старый автопром обгоняет модную Tesla. И это не конец ✊

На графике рост акций Ford, General Motors и Tesla с начала 2021 года. Комментарии тут излишни: Tesla сдулась, традиционные автопроизводители стремятся вверх.

Самое важное наблюдение. Какое влияние оказала глобальная нехватка чипов и сниженные прогнозы на графики Ford и General Motors? Да практически никакого, падать они не стали — наглядное подтверждение силы этих акций.

Может ли такое расхожение продолжиться? Да, конечно может. У Ford и General Motors впереди нормализация производства, стоят они по-прежнему очень дешево.

У Tesla впереди запуск завода в Берлине, до старта которого ждать еще минимум 1 квартал (а до какого-то влияния на отчетность компании еще 2-3 квартала). И еще у Tesla впереди отчетность с биткоином по $30-35k, который начнет заметно портить финансовые результаты (хоть и на бумаге).

Так что ответ однозначный: двумя руками держать F и GM, не выкупать падение в Tesla.

На графике рост акций Ford, General Motors и Tesla с начала 2021 года. Комментарии тут излишни: Tesla сдулась, традиционные автопроизводители стремятся вверх.

Самое важное наблюдение. Какое влияние оказала глобальная нехватка чипов и сниженные прогнозы на графики Ford и General Motors? Да практически никакого, падать они не стали — наглядное подтверждение силы этих акций.

Может ли такое расхожение продолжиться? Да, конечно может. У Ford и General Motors впереди нормализация производства, стоят они по-прежнему очень дешево.

У Tesla впереди запуск завода в Берлине, до старта которого ждать еще минимум 1 квартал (а до какого-то влияния на отчетность компании еще 2-3 квартала). И еще у Tesla впереди отчетность с биткоином по $30-35k, который начнет заметно портить финансовые результаты (хоть и на бумаге).

Так что ответ однозначный: двумя руками держать F и GM, не выкупать падение в Tesla.

{kind=link}

Рынок стал добрее относиться к IT компаниям 👍

В качестве примера можно посмотреть на отчетность двух качественных компаний — DocuSign (DOCU) и MongoDB (MDB).

Обе отчитались в четверг 3 июня после закрытия рынков. Отчетности отличные, но в целом обычные. DOCU и MDB постоянно бьют ожидания аналитиков, это стало уже обычным делом.

Интереснее, как рынок относится к результатам. По итогам торгов в пятницу DOCU выросла на 19,8%, а MDB — на 16,3%. Это феноменальный результат ✈️ Буквально в марте реакция рынков на такую же отчетность была гораздо более сдержанной.

Что это значит?

На рынке меняется сентимент (то есть отношение инвесторов к разным событиям). Если последние 4-5 месяцев IT откровенно ненавидели, то теперь на хорошей отчетности мы видим рост. Основная причина смены сентимента — ослабление страхов по поводу инфляции.

Сейчас на рынке много инвесторов, которые ждут дальнейший коллапс в IT и возможность купить акции по ценам 3-летней давности. Видимо, эти люди ничего подобного не дождутся.

Вряд ли с этого места акции техов будут только расти. Более того: такого роста как в 2020 году мы, скорее всего, уже не увидим. Но дно, видимо, уже формируется. Важно не терять бдительность и избегать токсичных вещей (например, фондов Ark Invest).

В качестве примера можно посмотреть на отчетность двух качественных компаний — DocuSign (DOCU) и MongoDB (MDB).

Обе отчитались в четверг 3 июня после закрытия рынков. Отчетности отличные, но в целом обычные. DOCU и MDB постоянно бьют ожидания аналитиков, это стало уже обычным делом.

Интереснее, как рынок относится к результатам. По итогам торгов в пятницу DOCU выросла на 19,8%, а MDB — на 16,3%. Это феноменальный результат ✈️ Буквально в марте реакция рынков на такую же отчетность была гораздо более сдержанной.

Что это значит?

На рынке меняется сентимент (то есть отношение инвесторов к разным событиям). Если последние 4-5 месяцев IT откровенно ненавидели, то теперь на хорошей отчетности мы видим рост. Основная причина смены сентимента — ослабление страхов по поводу инфляции.

Сейчас на рынке много инвесторов, которые ждут дальнейший коллапс в IT и возможность купить акции по ценам 3-летней давности. Видимо, эти люди ничего подобного не дождутся.

Вряд ли с этого места акции техов будут только расти. Более того: такого роста как в 2020 году мы, скорее всего, уже не увидим. Но дно, видимо, уже формируется. Важно не терять бдительность и избегать токсичных вещей (например, фондов Ark Invest).

Сразу 2 сделки M&A на строительном рынке США

Примечательно, что обе сделки произошли до формального одобрения инфраструктурного плана Байдена. Иными словами, компании настолько уверены в позитивном будущем строительной отрасли, что решили действовать, не дожидаясь политиков.

1️⃣ Vulcan Materials (VMC) купит компанию U.S. Concrete (USCR) за $1.3 млрд.

VMC делает компоненты для бетона (щебень, песок), а USCR — сам бетон. Фактически сделка является прямой ставкой на дальнейшее процветание стройки в США.

USCR — лакомый кусочек, потому что у компании лидирующие позиции на огромном рынке Нью-Йорка. VMC получил хороший актив.

2️⃣ Стальной гигант Nucor покупает производство строительных панелей IMP у Cornerstone Building Brands (CNR) за $1 млрд

Insulated Metal Panel (IMP) используются при строительстве складов, дата-центров и т.д.

Сделка направлена на снижение зависимости Nucor от колебаний цен на сталь.

Примечательно, что обе сделки произошли до формального одобрения инфраструктурного плана Байдена. Иными словами, компании настолько уверены в позитивном будущем строительной отрасли, что решили действовать, не дожидаясь политиков.

1️⃣ Vulcan Materials (VMC) купит компанию U.S. Concrete (USCR) за $1.3 млрд.

VMC делает компоненты для бетона (щебень, песок), а USCR — сам бетон. Фактически сделка является прямой ставкой на дальнейшее процветание стройки в США.

USCR — лакомый кусочек, потому что у компании лидирующие позиции на огромном рынке Нью-Йорка. VMC получил хороший актив.

2️⃣ Стальной гигант Nucor покупает производство строительных панелей IMP у Cornerstone Building Brands (CNR) за $1 млрд

Insulated Metal Panel (IMP) используются при строительстве складов, дата-центров и т.д.

Сделка направлена на снижение зависимости Nucor от колебаний цен на сталь.