Как долго люди могут выжить без дохода?

Алан Кеннеди, Графика и дизайн - Алехандра Дандер

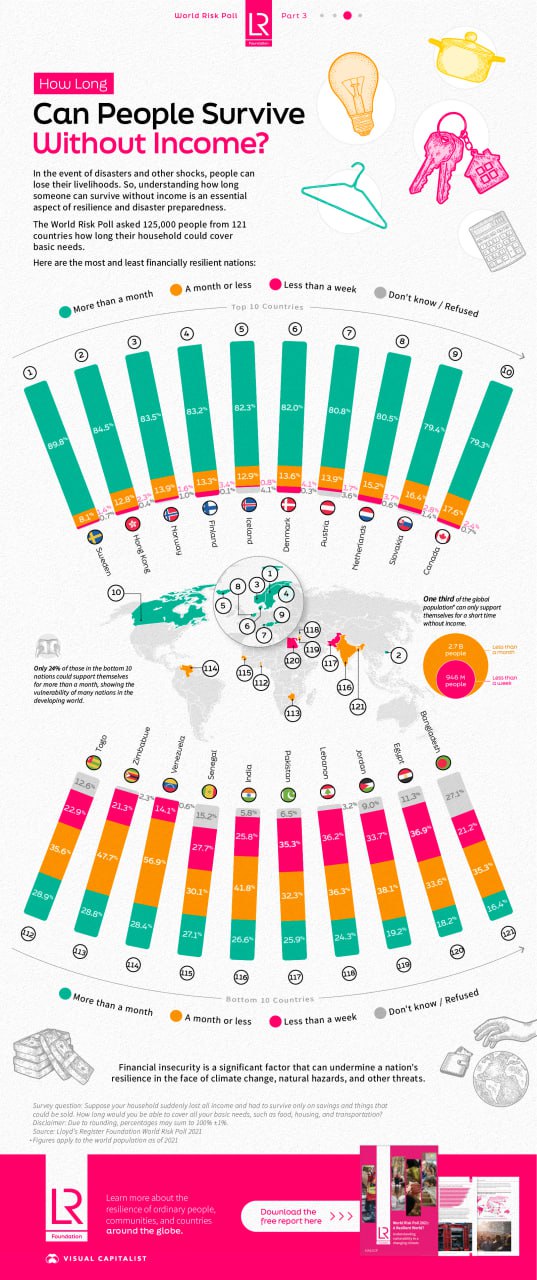

В результате стихийных бедствий или экономических потрясений человек может в один момент остаться без дохода, поэтому финансовая безопасность является таким важным аспектом устойчивости.

На графике, спонсируемом Фондом Lloyd’s Register Foundation, мы рассматриваем последнее исследование «Всемирный опрос рисков 2021 года: устойчивый мир?» чтобы увидеть, насколько на самом деле финансово обеспечены люди из разных стран.

Оценка финансовой безопасности

В 2021 году фонд Lloyd’s Register Foundation в партнерстве с Gallup опросил 125 000 человек из 121 страны, задаваясь вопросом, как долго люди смогут покрывать свои основные потребности, не имея дохода. Ответы были классифицированы на тех, кто мог продержаться больше месяца, месяца или меньше, меньше недели, и тех, кто не знал или отказывался говорить.

Вот рейтинг тех, кто мог бы покрывать свои потребности дольше всего, не имея дохода:

Повод для тревоги

Исследование показало, что, как правило, те, кто мог покрывать свои потребности дольше всего, были выходцами из развитых стран, а те, кто мог покрывать свои потребности в течение самого короткого периода времени, были выходцами из развивающихся стран, где финансовая безопасность более слаба.

Несмотря на все вышесказанное, истинной причиной для тревоги является количество людей во всем мире, испытывающих финансовые трудности. Исследование показало, что ошеломляющие 2,7 миллиарда человек, не имея дохода, могут покрывать свои основные потребности только в течение месяца или меньше, и из этого числа 946 миллионов могут прожить максимум неделю.

Решение проблемы финансовой нестабильности

Необходимы срочные действия для решения этой проблемы неравенства в доходах и отсутствия финансовой безопасности, особенно в развивающихся странах. Если это не остановить, это подрывает глобальную устойчивость перед лицом изменения климата, стихийных бедствий и множества других потрясений.

В четвертой и последней части этой серии мы рассмотрим Всемирный опрос рисков 2021 года: изменившийся мир? Восприятие и опыт риска в эпоху COVID и узнайте, как мир смотрит на изменение климата.

Источник: Visual Capitalist, 2023

Всё просто с Клирвью @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #исследования

• The Global wealth report 2021 ― Ежегодно Кредит Свисс публикует отчёт о глобальном мировом распределении богатства и динамике его изменения.

• Откуда люди берут деньги, по уровню дохода в стране ― развитие финансовых институтов.

💬 Пишите, делитесь своим мнением в комментариях.

Чат для интересных обсуждений

Алан Кеннеди, Графика и дизайн - Алехандра Дандер

В результате стихийных бедствий или экономических потрясений человек может в один момент остаться без дохода, поэтому финансовая безопасность является таким важным аспектом устойчивости.

На графике, спонсируемом Фондом Lloyd’s Register Foundation, мы рассматриваем последнее исследование «Всемирный опрос рисков 2021 года: устойчивый мир?» чтобы увидеть, насколько на самом деле финансово обеспечены люди из разных стран.

Оценка финансовой безопасности

В 2021 году фонд Lloyd’s Register Foundation в партнерстве с Gallup опросил 125 000 человек из 121 страны, задаваясь вопросом, как долго люди смогут покрывать свои основные потребности, не имея дохода. Ответы были классифицированы на тех, кто мог продержаться больше месяца, месяца или меньше, меньше недели, и тех, кто не знал или отказывался говорить.

Вот рейтинг тех, кто мог бы покрывать свои потребности дольше всего, не имея дохода:

Рейтинг Более Месяц Менее Не знаю/ОтказаноИ самый короткий срок:

страны месяца или меньше недели

#1 🇸🇪 Швеция 89,8% 8,1% 1,4% 0,7%

#2 🇭🇰 Гонконг 84,5% 12,8% 2,3% 0,4%

#3 🇳🇴 Норвегия 83,5% 13,9% 1,6% 1,0%

#4 🇫🇮 Финляндия 83,2% 13,3% 3,4% 0,1%

#5 🇮🇸 Исландия 82,3% 12,9% 0,8% 4,1%

#6 🇩🇰 Дания 82,0% 13,6% 4,1% 0,3%

#7 🇦🇹 Австрия 80,8% 13,9% 1,7% 3,6%

#8 🇳🇱 Нидерланды 80,5% 15,2% 3,7% 0,6%

#9 🇸🇰 Словакия 79,4% 16,4% 2,8% 1,4%

#10 🇨🇦 Канада 79,3% 17,6% 2,4% 0,7%

Рейтинг Более Месяц Менее Не знаю/ОтказаноПримечание: Россия находится на 57 месте

страны месяца или меньше недели

#112 🇹🇬 Того 28,9% 35,6% 22,9% 12,6%

#113 🇿🇼 Зимбабве 28,8% 47,7% 21,3% 2,3%

#114 🇻🇪 Венесуэла 28,4% 56,9% 14,1% 0,6%

#115 🇸🇳 Сенегал 27,1% 30,1% 27,7% 15,2%

#116 🇮🇳 Индия 26,6% 41,8% 25,8% 5,8%

#117 🇵🇰 Пакистан 25,9% 32,3% 35,3% 6,5%

#118 🇱🇧 Ливан 24,3% 36,3% 36,2% 3,2%

#119 🇯🇴 Иордания 19,2% 38,1% 33,7% 9,0%

#120 🇪🇬 Египет 18,2% 33,6% 36,9% 11,3%

#121 🇧🇩 Бангладеш 16,4% 35,3% 21,2% 27,1%

Повод для тревоги

Исследование показало, что, как правило, те, кто мог покрывать свои потребности дольше всего, были выходцами из развитых стран, а те, кто мог покрывать свои потребности в течение самого короткого периода времени, были выходцами из развивающихся стран, где финансовая безопасность более слаба.

Несмотря на все вышесказанное, истинной причиной для тревоги является количество людей во всем мире, испытывающих финансовые трудности. Исследование показало, что ошеломляющие 2,7 миллиарда человек, не имея дохода, могут покрывать свои основные потребности только в течение месяца или меньше, и из этого числа 946 миллионов могут прожить максимум неделю.

Решение проблемы финансовой нестабильности

Необходимы срочные действия для решения этой проблемы неравенства в доходах и отсутствия финансовой безопасности, особенно в развивающихся странах. Если это не остановить, это подрывает глобальную устойчивость перед лицом изменения климата, стихийных бедствий и множества других потрясений.

В четвертой и последней части этой серии мы рассмотрим Всемирный опрос рисков 2021 года: изменившийся мир? Восприятие и опыт риска в эпоху COVID и узнайте, как мир смотрит на изменение климата.

Источник: Visual Capitalist, 2023

Всё просто с Клирвью @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #исследования

• The Global wealth report 2021 ― Ежегодно Кредит Свисс публикует отчёт о глобальном мировом распределении богатства и динамике его изменения.

• Откуда люди берут деньги, по уровню дохода в стране ― развитие финансовых институтов.

💬 Пишите, делитесь своим мнением в комментариях.

Чат для интересных обсуждений

{kind=link}

👍5

{kind=link}

Новые знания, новые горизонты

Освоение и новые возможности

За последнее время появилось не так много постов, связано это с тем, что я пошёл учиться.

В МФЦ на Финансового советника.

Для себя обнаружил, что курс достаточно интересен и полезен. Был небольшой скепсис, однако и преподаватели, и учебный материал весьма интересны.

Вариативность очень большая: от общих принципов, до вполне конкретных стратегий для отдельных инструментов.

Высокая загрузка сказывается, постов стало меньше, но я не сдаюсь. Думаю, что скоро вернусь с новым опытом и новыми взглядами.

Всё просто с Клирвью @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #автор

💬 Пишите, делитесь своим мнением в комментариях.

Чат для интересных обсуждений

Освоение и новые возможности

За последнее время появилось не так много постов, связано это с тем, что я пошёл учиться.

В МФЦ на Финансового советника.

Для себя обнаружил, что курс достаточно интересен и полезен. Был небольшой скепсис, однако и преподаватели, и учебный материал весьма интересны.

Вариативность очень большая: от общих принципов, до вполне конкретных стратегий для отдельных инструментов.

Высокая загрузка сказывается, постов стало меньше, но я не сдаюсь. Думаю, что скоро вернусь с новым опытом и новыми взглядами.

Всё просто с Клирвью @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #автор

💬 Пишите, делитесь своим мнением в комментариях.

Чат для интересных обсуждений

{kind=link}

👍5🔥2❤1

Финансовый консультант — инвестиционный советник

Интересный насыщенный курс.

Теперь будут не просто от кого-нибудь, а от финансового советника.

Для достижения своих личных финансовых целей, записывайтесь на приём. 😎

Всё просто с Клирвью @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #автор

• Рекомендация из St. James’s Place Partnership

• Про автора (1) ― Менеджер по специальности «Менеджемент»

• Про автора (2) ― Экономист по специальности «Мировая экономика»

• Про автора (3) ― Европейская школа экономики (Лондон, Великобритания)

• Про автора [4](https://t.me/clsview/482) ― Мастер делового администрирования, Московская международная высшая школа бизнеса МИРБИС (Москва)

• И небольшое пояснение

• Компании и организации, для которых что-то делал ― алфавитный порядок.

Интересный насыщенный курс.

Теперь будут не просто от кого-нибудь, а от финансового советника.

Для достижения своих личных финансовых целей, записывайтесь на приём. 😎

Всё просто с Клирвью @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #автор

• Рекомендация из St. James’s Place Partnership

• Про автора (1) ― Менеджер по специальности «Менеджемент»

• Про автора (2) ― Экономист по специальности «Мировая экономика»

• Про автора (3) ― Европейская школа экономики (Лондон, Великобритания)

• Про автора [4](https://t.me/clsview/482) ― Мастер делового администрирования, Московская международная высшая школа бизнеса МИРБИС (Москва)

• И небольшое пояснение

• Компании и организации, для которых что-то делал ― алфавитный порядок.

👍6🔥1

Процент, процентный пункт и базисный пункт

Общепринятая терминология

Часто можно услышать или увидеть такие термины как проценты (%), процентный пункт (п.п.), базисный пункт (б.п.). Пару слов чем они различаются.

Один базисный пункт равен 0,01 процентного пункта или 0,0001 процента.

Они часто используются в финансовой сфере для измерения изменений процентных ставок на рынке облигаций, кредитов, валют и других финансовых инструментов.

Процент (%)

Что такое процент? Как известно ещё со школы, процент — это одна сотая числа. А слово процент происходит от итальянского реr сеntо «за сто, на сотню».

Когда говорят, что что-то увеличилось на 1 процент, имеется в виду, что к базовому числу прибавилась одна сотая этого числа, например, 1% от 100 = 100 х 0,01 = 1.

Процентный пункт (п.п.)

Очень часто используется термин процентный пункт для отражения динамики показателей уже заданных в процентах. Процентные пункты — это единицы измерения изменения процентной ставки. 1 процентный пункт — равен одной единице значения, выраженного в процентах.

То есть, если инфляция в прошлом году составила 5%, а в этом 7%, то это значит, что значение инфляции выросло на 2 процентных пункта.

Базисный пункт (б.п.)

Базисные пункты — это более мелкие единицы измерения изменения процентной ставки. Базисный пункт – это одна сотая (0,01) процентного пункта. А в одном процентном пункте 100 базисных пунктов.

Если продолжить пример, то инфляция выросла на 200 базисных пунктов. Если бы инфляция была 5%, а стала 5,4%, то можно бы сказать, что инфляция выросла на 40 базисных пунктов или на 0,4 процентного пункта.

Есть ещё интересный термин. «Фигура» — термин, встречающийся на рынке валютных облигаций и обозначающий один процент от номинала облигаций.

Например, если курс ценных бумаг изменился с 49,5 до 48,5% от номинала, то трейдеры говорят: «Курс упал на фигуру».

Всё просто с Клирвью @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #теория

• Темп роста в течение нескольких периодов ― хотим узнать с какой скоростью что-то растёт.

• Процент от числа ― как быстро вычислить.

• Маржа и наценка ― формулы расчёта и пояснения.

Общепринятая терминология

Часто можно услышать или увидеть такие термины как проценты (%), процентный пункт (п.п.), базисный пункт (б.п.). Пару слов чем они различаются.

Один базисный пункт равен 0,01 процентного пункта или 0,0001 процента.

Они часто используются в финансовой сфере для измерения изменений процентных ставок на рынке облигаций, кредитов, валют и других финансовых инструментов.

Процент (%)

Что такое процент? Как известно ещё со школы, процент — это одна сотая числа. А слово процент происходит от итальянского реr сеntо «за сто, на сотню».

Когда говорят, что что-то увеличилось на 1 процент, имеется в виду, что к базовому числу прибавилась одна сотая этого числа, например, 1% от 100 = 100 х 0,01 = 1.

Процентный пункт (п.п.)

Очень часто используется термин процентный пункт для отражения динамики показателей уже заданных в процентах. Процентные пункты — это единицы измерения изменения процентной ставки. 1 процентный пункт — равен одной единице значения, выраженного в процентах.

То есть, если инфляция в прошлом году составила 5%, а в этом 7%, то это значит, что значение инфляции выросло на 2 процентных пункта.

Базисный пункт (б.п.)

Базисные пункты — это более мелкие единицы измерения изменения процентной ставки. Базисный пункт – это одна сотая (0,01) процентного пункта. А в одном процентном пункте 100 базисных пунктов.

Если продолжить пример, то инфляция выросла на 200 базисных пунктов. Если бы инфляция была 5%, а стала 5,4%, то можно бы сказать, что инфляция выросла на 40 базисных пунктов или на 0,4 процентного пункта.

Есть ещё интересный термин. «Фигура» — термин, встречающийся на рынке валютных облигаций и обозначающий один процент от номинала облигаций.

Например, если курс ценных бумаг изменился с 49,5 до 48,5% от номинала, то трейдеры говорят: «Курс упал на фигуру».

Всё просто с Клирвью @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #теория

• Темп роста в течение нескольких периодов ― хотим узнать с какой скоростью что-то растёт.

• Процент от числа ― как быстро вычислить.

• Маржа и наценка ― формулы расчёта и пояснения.

{kind=link}

👍5

Libgen

Самая большая онлайн-библиотека

Долго-долго не писал постов, потому что я не только учился на Финансового консультанта, но и узнал про самую большую свободную библиотеку — Library Genesis.

Libgen или Library Genesis, онлайн-репозиторий научных журналов, книг, статей и других материалов, доступных для скачивания бесплатно. Это платформа, которая предоставляет доступ к широкому спектру образовательных и научных материалов, позволяя пользователям получить информацию, которая может быть дорогостоящей или недоступной в других местах.

Libgen была создана в ответ на ограниченный доступ к научным материалам и высокие цены на книги и статьи. Она предлагает возможность скачивать различные журналы, книги и даже учебники бесплатно, что делает процесс обучения и исследования доступным для всех, вне зависимости от их финансового положения или местоположения.

Пользовательский интерфейс, который делает поиск и скачивание материалов удобным и простым. Пользователи могут использовать ключевые слова, авторов или ISBN, чтобы найти нужную информацию и с легкостью скачать её на свои устройства.

💾 переходите на сайт библиотеки и в разделе Official Library Genesis Website Links смотрите актуальные живые ссылки.

Всё просто с Клирвью @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #библиотека

Самая большая онлайн-библиотека

Долго-долго не писал постов, потому что я не только учился на Финансового консультанта, но и узнал про самую большую свободную библиотеку — Library Genesis.

Libgen или Library Genesis, онлайн-репозиторий научных журналов, книг, статей и других материалов, доступных для скачивания бесплатно. Это платформа, которая предоставляет доступ к широкому спектру образовательных и научных материалов, позволяя пользователям получить информацию, которая может быть дорогостоящей или недоступной в других местах.

Libgen была создана в ответ на ограниченный доступ к научным материалам и высокие цены на книги и статьи. Она предлагает возможность скачивать различные журналы, книги и даже учебники бесплатно, что делает процесс обучения и исследования доступным для всех, вне зависимости от их финансового положения или местоположения.

Пользовательский интерфейс, который делает поиск и скачивание материалов удобным и простым. Пользователи могут использовать ключевые слова, авторов или ISBN, чтобы найти нужную информацию и с легкостью скачать её на свои устройства.

💾 переходите на сайт библиотеки и в разделе Official Library Genesis Website Links смотрите актуальные живые ссылки.

Всё просто с Клирвью @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #библиотека

{kind=link}

👍4❤1

Депозиты и облигации

В том числе и облигации федерального займа (ОФЗ))

Сейчас, когда ключевая ставка 15% и есть ожидания её дальнейшего повышения, особо можно не задумываться куда стоит разместить свободные средства — естественно депозиты. Тем более, когда банки предлагают весьма интересные условия.

Однако, если планируемые сроки инвестирования ближе к среднесрочным, то имеет смысл обратить внимание на облигации особенно ОФЗ (долговые обязательства государства).

➤ Если немного посравнивать. Депозиты надёжны. Застрахованы государством до 1,4 млн руб. Сроки и доход известен заранее. Всё ясно и предсказуемо.

Хотя если депозит размещается на длительный период, то средства становятся недоступными, так как при досрочном расторжении договора проценты будут выплачены по очень низкой ставке.

➤ Облигации федерального займа (про подробней в следующих постах) могут быть с фиксированной ставкой купона, могут быть и другие виды. Это долг государства — соответственно выплаты по суверенному долгу такие же надёжные, как и исполнение обязательств страны. Облигации можно реализовать в любое время на открытом рынке.

Краткое резюме: если вам нужно сохранить свои средства на короткий срок, например, несколько месяцев или год, то депозиты могут быть более предпочтительным вариантом из-за их ликвидности и низкого уровня риска. Однако, для инвестирования на более длительный период времени, ОФЗ могут предложить более высокий уровень доходности. Дополнительным интересным моментом является то, что доход от ОФЗ может быть освобожден от налогообложения, если облигации хранятся более 3 лет.

Однако стоит помнить, что доходность облигаций может быть подвержена рыночным колебаниям и зависит от изменений процентных ставок.

Таким образом, при выборе между депозитами и облигациями федерального займа для разных сроков инвестирования, важно учитывать ликвидность, уровень доходности, налоговые выгоды и личные финансовые цели.

Всё просто с Клирвью @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #инвестиции

〰️

Решил сделать подарок

В преддверии нового года, когда приходят мысли, о том как поменять свой подход к личным финансам.

Супер-предложение: консультации по личному финансовому планированию.

Ознакомительная встреча: бесплатно.

Пишите: @andreikarin

〰️

💬 Пишите, делитесь своим мнением в комментариях.

Чат для интересных обсуждений

В том числе и облигации федерального займа (ОФЗ))

Сейчас, когда ключевая ставка 15% и есть ожидания её дальнейшего повышения, особо можно не задумываться куда стоит разместить свободные средства — естественно депозиты. Тем более, когда банки предлагают весьма интересные условия.

Однако, если планируемые сроки инвестирования ближе к среднесрочным, то имеет смысл обратить внимание на облигации особенно ОФЗ (долговые обязательства государства).

➤ Если немного посравнивать. Депозиты надёжны. Застрахованы государством до 1,4 млн руб. Сроки и доход известен заранее. Всё ясно и предсказуемо.

Хотя если депозит размещается на длительный период, то средства становятся недоступными, так как при досрочном расторжении договора проценты будут выплачены по очень низкой ставке.

➤ Облигации федерального займа (про подробней в следующих постах) могут быть с фиксированной ставкой купона, могут быть и другие виды. Это долг государства — соответственно выплаты по суверенному долгу такие же надёжные, как и исполнение обязательств страны. Облигации можно реализовать в любое время на открытом рынке.

Краткое резюме: если вам нужно сохранить свои средства на короткий срок, например, несколько месяцев или год, то депозиты могут быть более предпочтительным вариантом из-за их ликвидности и низкого уровня риска. Однако, для инвестирования на более длительный период времени, ОФЗ могут предложить более высокий уровень доходности. Дополнительным интересным моментом является то, что доход от ОФЗ может быть освобожден от налогообложения, если облигации хранятся более 3 лет.

Однако стоит помнить, что доходность облигаций может быть подвержена рыночным колебаниям и зависит от изменений процентных ставок.

Таким образом, при выборе между депозитами и облигациями федерального займа для разных сроков инвестирования, важно учитывать ликвидность, уровень доходности, налоговые выгоды и личные финансовые цели.

Всё просто с Клирвью @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #инвестиции

〰️

Решил сделать подарок

В преддверии нового года, когда приходят мысли, о том как поменять свой подход к личным финансам.

Супер-предложение: консультации по личному финансовому планированию.

Ознакомительная встреча: бесплатно.

Пишите: @andreikarin

〰️

💬 Пишите, делитесь своим мнением в комментариях.

Чат для интересных обсуждений

{kind=link}

👍4

Дорогие друзья!

2023 год был очень непростым, как это обычно бывает. 🤷🏻

Всё сильно поменялось и скорее всего будет дальше меняться с сумасшедшей скоростью! 🏎 💨

🔹 Ставьте цели 🎯

🔹 Выбирайте приоритеты ⚖

🔹 Следуйте вашим внутренним ценностям 🗺

Удачи и финансового благополучия в новом 2024 году! 🍾🥂🎊

2023 год был очень непростым, как это обычно бывает. 🤷🏻

Всё сильно поменялось и скорее всего будет дальше меняться с сумасшедшей скоростью! 🏎 💨

🔹 Ставьте цели 🎯

🔹 Выбирайте приоритеты ⚖

🔹 Следуйте вашим внутренним ценностям 🗺

Удачи и финансового благополучия в новом 2024 году! 🍾🥂🎊

👍5❤1

2024 kick-off

Хорошее начало интересного года

Год обещает быть интересным, потому что это, в первую очередь, високосный год. А, как известно, в високосные годы происходят всегда какие-то неожиданные события. Как минимум, 2020 год подарил много сюрпризов. 🎁

Год будет интересный, потому что грядут выборы не только в России, но и в других странах. Как сами выборы, так и результаты часто приводят к весьма интересным последствиям. 🔮

Кроме всего прочего, продолжает существовать неоднозначная геополитическая ситуация, как в Европе, так и во взаимоотношениях многих стран. Возникает очень много точек неопределенности, напряжений и потенциала для возможных конфликтов. ⚔️

А как это повлияет на нашу жизнь?

Пусть все говорят, что современный мир совсем непредсказуем.

Современный мир —

...VUCA (Volatility, Uncertainty, Complexity, Ambiguity) ☔️

...BANI (Brittle, Anxious, Non-linear, Incomprehensible) 🌊

...SHIVA (Split, Horrible, Inconceivable, Vicious, Arising) 🌩

И ничего невозможно предугадать или планировать на длительный период.

Хотя не совсем...

Планы строить надо хотя бы для того, чтобы понимать, в какой момент началось расхождение между ожиданиями и реальностью. 🤷🏻♂️

Лучше всего строить планы на какой-то короткий срок, на год и на 3–5 лет. Это хотя бы даст вектор представления, куда вы хотите прийти и к чему.

Это как прокладывание курса в штормовом море, когда нужно периодически смотреть, насколько ты отклонился, и постоянно корректировать движение. 🙆🏻♂️

Понятно, что нужно делать в случае успеха. Главное — решить, что делать в случае, когда план не будет достигнут. Не в негативном ключе, а в позитивном. Понять, что и когда пошло не так и что стоит скорректировать на будущее.

И будет понятно, какие действия нужно предпринимать для достижения своих целей.

Планируйте, контролируйте и корректируйте!

Всё просто с Клирвью @clsview

…а ещё:

💬 Пишите, делитесь своим мнением в комментариях.

Чат для интересных обсуждений

Хорошее начало интересного года

Год обещает быть интересным, потому что это, в первую очередь, високосный год. А, как известно, в високосные годы происходят всегда какие-то неожиданные события. Как минимум, 2020 год подарил много сюрпризов. 🎁

Год будет интересный, потому что грядут выборы не только в России, но и в других странах. Как сами выборы, так и результаты часто приводят к весьма интересным последствиям. 🔮

Кроме всего прочего, продолжает существовать неоднозначная геополитическая ситуация, как в Европе, так и во взаимоотношениях многих стран. Возникает очень много точек неопределенности, напряжений и потенциала для возможных конфликтов. ⚔️

А как это повлияет на нашу жизнь?

Пусть все говорят, что современный мир совсем непредсказуем.

Современный мир —

...VUCA (Volatility, Uncertainty, Complexity, Ambiguity) ☔️

...BANI (Brittle, Anxious, Non-linear, Incomprehensible) 🌊

...SHIVA (Split, Horrible, Inconceivable, Vicious, Arising) 🌩

И ничего невозможно предугадать или планировать на длительный период.

Хотя не совсем...

Планы строить надо хотя бы для того, чтобы понимать, в какой момент началось расхождение между ожиданиями и реальностью. 🤷🏻♂️

Лучше всего строить планы на какой-то короткий срок, на год и на 3–5 лет. Это хотя бы даст вектор представления, куда вы хотите прийти и к чему.

Это как прокладывание курса в штормовом море, когда нужно периодически смотреть, насколько ты отклонился, и постоянно корректировать движение. 🙆🏻♂️

Понятно, что нужно делать в случае успеха. Главное — решить, что делать в случае, когда план не будет достигнут. Не в негативном ключе, а в позитивном. Понять, что и когда пошло не так и что стоит скорректировать на будущее.

И будет понятно, какие действия нужно предпринимать для достижения своих целей.

Планируйте, контролируйте и корректируйте!

Всё просто с Клирвью @clsview

…а ещё:

💬 Пишите, делитесь своим мнением в комментариях.

Чат для интересных обсуждений

👍5

Бонусы и горячие деньги

Подождать немного, чтобы подумать что будет лучше

Настал новый год, скоро будут подведены итоги прошедшего года, а помимо подведения итогов будут начислены бонусы. Год был неоднозначным: были взлеты и падения.

Однако уже сейчас, по завершению перед поведением итогом, можно понять, какая сумма может ожидать в ближайшее время. Традиционно бонусы выплачиваются где-то в марте-апреле.

И что самое интересное, многие люди уже рассчитывают на эти деньги и начинают их тратить.

Даже еще не получив, но уже ожидают, что они поступят в ближайшее время.

Начинают планировать и думать, куда бы их побыстрее потратить.

Есть два подхода:

➤после получения сразу попытаться направить их куда-нибудь, не только на инвестиции, в лучшем случае;

➤а иногда, так вообще приобрести что-нибудь или потратить, пойти куда-нибудь, отдохнуть и так далее.

Нельзя сказать, что это самые логичные подходы. Почему? Потому что лучше всего горячие деньги немного охладить.

Нужно на какое-то время отложить бонус и подумать о возможных вариантах использования. Да и вообще оценить, какой из вариантов принесет максимальную пользу и удовлетворение.

Чем больше времени проходит, от получения до принятия решений, тем меньше эмоций и больше рациональности в поступках.

Как можно остудить деньги? Либо на месяц убрать с глаз долой, перевести на какой-то отдельный счёт, на котором они будут лежать. Не самый эффективный способ, тем не менее действенный.

Другой вариант — положить на срочный депозит. Будет возможность обдумать.

Так или иначе, появятся насущные потребности, и решение уже не будет спонтанным, а вполне взвешенным и обдуманным.

Всё просто с Клирвью @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #теория

• Дисциплина, залог успеха ― важнейшим фактором, приводящим к успеху в личных финансах, является дисциплина

• Не теряйте денег ― лень или отсутствие знаний не должно быть препятствием.

• Не инвестируйте последнее ― вопрос: как лучше действовать, когда есть интересный проект, привлекательные условия, но денег не хватает?

💬 А расскажите, как вы ограничиваете себя от спонтанных покупок.

Чат для интересных обсуждений

Подождать немного, чтобы подумать что будет лучше

Настал новый год, скоро будут подведены итоги прошедшего года, а помимо подведения итогов будут начислены бонусы. Год был неоднозначным: были взлеты и падения.

Однако уже сейчас, по завершению перед поведением итогом, можно понять, какая сумма может ожидать в ближайшее время. Традиционно бонусы выплачиваются где-то в марте-апреле.

И что самое интересное, многие люди уже рассчитывают на эти деньги и начинают их тратить.

Даже еще не получив, но уже ожидают, что они поступят в ближайшее время.

Начинают планировать и думать, куда бы их побыстрее потратить.

Есть два подхода:

➤после получения сразу попытаться направить их куда-нибудь, не только на инвестиции, в лучшем случае;

➤а иногда, так вообще приобрести что-нибудь или потратить, пойти куда-нибудь, отдохнуть и так далее.

Нельзя сказать, что это самые логичные подходы. Почему? Потому что лучше всего горячие деньги немного охладить.

Нужно на какое-то время отложить бонус и подумать о возможных вариантах использования. Да и вообще оценить, какой из вариантов принесет максимальную пользу и удовлетворение.

Чем больше времени проходит, от получения до принятия решений, тем меньше эмоций и больше рациональности в поступках.

Как можно остудить деньги? Либо на месяц убрать с глаз долой, перевести на какой-то отдельный счёт, на котором они будут лежать. Не самый эффективный способ, тем не менее действенный.

Другой вариант — положить на срочный депозит. Будет возможность обдумать.

Так или иначе, появятся насущные потребности, и решение уже не будет спонтанным, а вполне взвешенным и обдуманным.

Всё просто с Клирвью @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #теория

• Дисциплина, залог успеха ― важнейшим фактором, приводящим к успеху в личных финансах, является дисциплина

• Не теряйте денег ― лень или отсутствие знаний не должно быть препятствием.

• Не инвестируйте последнее ― вопрос: как лучше действовать, когда есть интересный проект, привлекательные условия, но денег не хватает?

💬 А расскажите, как вы ограничиваете себя от спонтанных покупок.

Чат для интересных обсуждений

{kind=link}

❤2

https://youtu.be/JhukR8l4GYQ?si=ZEGcwmFdq0Uf-GuY

➤Когда работаешь – работай, когда играешь – играй. Не смешивайте эти два понятия.

Раньше я водил свою семью на пляж и брал с собой портфель... или на пляже я говорил: «Мне сейчас пора быть в офисе». Моя семья расстроена, потому что я на пляже и думаю об офисе.

Теперь, когда я нахожусь в офисе, я думаю, что мне нужно отвезти семью на пляж, так что в офисе дела идут не очень хорошо, потому что я думаю о пляже.

А на пляже дела идут не очень хорошо, потому что я думаю об офисе.

❗️Вот что я научился делать: на пляже – будь на пляже, в офисе – будь в офисе.

Когда работаешь – работай, когда играешь – играй. Не смешивайте эти два понятия.

— Джим Рон

➤When you work - work, when you play - play. Don't mix the two.

I used to take my family to the beach and I would bring my briefcase... or at the beach, I'm sayting: "I should be at the office now". My family is upset, because I'm at the beach and I'm thinking of office.

Now when I'm at the office, I'm thinking that I gotta get my family to the beach, so things are not going to well at the office, because I'm thinking about beach.

And thing are not going too well at the beach, because I'm thinking about office.

❗️Here is what I learned to do: at the beach - be at the beach, at office - be at office.

When you work - work, when you play - play. Don't mix the two.

— Jim Rohn

Всё просто с Клирвью @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #психология

➤Когда работаешь – работай, когда играешь – играй. Не смешивайте эти два понятия.

Раньше я водил свою семью на пляж и брал с собой портфель... или на пляже я говорил: «Мне сейчас пора быть в офисе». Моя семья расстроена, потому что я на пляже и думаю об офисе.

Теперь, когда я нахожусь в офисе, я думаю, что мне нужно отвезти семью на пляж, так что в офисе дела идут не очень хорошо, потому что я думаю о пляже.

А на пляже дела идут не очень хорошо, потому что я думаю об офисе.

❗️Вот что я научился делать: на пляже – будь на пляже, в офисе – будь в офисе.

Когда работаешь – работай, когда играешь – играй. Не смешивайте эти два понятия.

— Джим Рон

➤When you work - work, when you play - play. Don't mix the two.

I used to take my family to the beach and I would bring my briefcase... or at the beach, I'm sayting: "I should be at the office now". My family is upset, because I'm at the beach and I'm thinking of office.

Now when I'm at the office, I'm thinking that I gotta get my family to the beach, so things are not going to well at the office, because I'm thinking about beach.

And thing are not going too well at the beach, because I'm thinking about office.

❗️Here is what I learned to do: at the beach - be at the beach, at office - be at office.

When you work - work, when you play - play. Don't mix the two.

— Jim Rohn

Всё просто с Клирвью @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #психология

👍6

Экономическое влияние наследственных физических черт

Привлекательные родители — богатый ребенок?

Интересная связь между наследуемыми характеристиками внешности и доходами младшего поколения, которая подтверждает возможное закрепление экономического неравенства в семьях.

Экономисты Дэниел Хамермеш и Анвэнь Чжан представили уравнение, выражающее влияние физических черт родителей на доход их детей.

Исследование основывается на концепции «человеческой красоты», которая, как утверждают авторы, частично передается по наследству. В результате расчетов указано, что дети привлекательных родителей могут иметь дополнительный годовой доход в размере $2300, даже если доходы родителей не связаны с их собственным доходом.

Авторы признают сложность определения "красоты" и ее критериев, но отмечают, что генетические основания могут стоять за утверждением о передаче этой черты по наследству.

Они также указывают на возможность коррекции восприятия красоты через манипуляции, такие как бьюти-процедуры и макияж, но считают, что эти воздействия имеют ограниченное влияние.

Источник: РБК, 2023

Всё просто с Клирвью @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #исследования

💬 Пишите, делитесь своим мнением в комментариях.

Чат для интересных обсуждений

Привлекательные родители — богатый ребенок?

Интересная связь между наследуемыми характеристиками внешности и доходами младшего поколения, которая подтверждает возможное закрепление экономического неравенства в семьях.

Экономисты Дэниел Хамермеш и Анвэнь Чжан представили уравнение, выражающее влияние физических черт родителей на доход их детей.

Исследование основывается на концепции «человеческой красоты», которая, как утверждают авторы, частично передается по наследству. В результате расчетов указано, что дети привлекательных родителей могут иметь дополнительный годовой доход в размере $2300, даже если доходы родителей не связаны с их собственным доходом.

Авторы признают сложность определения "красоты" и ее критериев, но отмечают, что генетические основания могут стоять за утверждением о передаче этой черты по наследству.

Они также указывают на возможность коррекции восприятия красоты через манипуляции, такие как бьюти-процедуры и макияж, но считают, что эти воздействия имеют ограниченное влияние.

Источник: РБК, 2023

Всё просто с Клирвью @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #исследования

💬 Пишите, делитесь своим мнением в комментариях.

Чат для интересных обсуждений

{kind=link}

Флоатеры

Фондовый рынок предлагает различные инструменты инвестирования. Большой спектр возможностей дают облигации

Облигации — это долг. За пользованием долгом есть оплата — купон. Однако есть бумаги не только с фиксированным купоном, а также и учитывающие экономическую ситуацию и изменения на рынках виде ставок.

Сегодня пару слов про флоатеры.

От английского «float» — «плыть». Ставка купона не зафиксирована, как у стандартных бондов, а плавает вслед за одним из показателей: инфляцией, ставкой ЦБ, ставкой однодневных межбанковских кредитов RUONIA, кривой бескупонной доходности ОФЗ и т. д.

Облигации с плавающей процентной ставкой предлагают инвесторам защиту от изменения процентных ставок, что делает их более привлекательными в периоды повышения процентных ставок. Однако, также существует риск снижения доходности в периоды понижения процентных ставок.

Флоатеры могут быть полезны для инвесторов, стремящихся защитить свои портфели от изменения процентных ставок, и могут быть хорошим дополнением к обычным облигациям в портфеле.

Всё просто с Клирвью @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #инвестиции

💬 Пишите, делитесь своим мнением в комментариях.

Чат для интересных обсуждений

Фондовый рынок предлагает различные инструменты инвестирования. Большой спектр возможностей дают облигации

Облигации — это долг. За пользованием долгом есть оплата — купон. Однако есть бумаги не только с фиксированным купоном, а также и учитывающие экономическую ситуацию и изменения на рынках виде ставок.

Сегодня пару слов про флоатеры.

От английского «float» — «плыть». Ставка купона не зафиксирована, как у стандартных бондов, а плавает вслед за одним из показателей: инфляцией, ставкой ЦБ, ставкой однодневных межбанковских кредитов RUONIA, кривой бескупонной доходности ОФЗ и т. д.

Облигации с плавающей процентной ставкой предлагают инвесторам защиту от изменения процентных ставок, что делает их более привлекательными в периоды повышения процентных ставок. Однако, также существует риск снижения доходности в периоды понижения процентных ставок.

Флоатеры могут быть полезны для инвесторов, стремящихся защитить свои портфели от изменения процентных ставок, и могут быть хорошим дополнением к обычным облигациям в портфеле.

Всё просто с Клирвью @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #инвестиции

💬 Пишите, делитесь своим мнением в комментариях.

Чат для интересных обсуждений

{kind=link}

👍5

Персональные финансы, 14-ое издание

Personal Finance, 14th Edition

Решения, которые студенты принимают сегодня, могут повлиять не только на их жизнь сейчас, но и на их будущее. Если студенты примут мудрые финансовые решения, жизнь может стать более радостным опытом.

Хотя нет никаких гарантий, что впереди не будет трудностей, материалы 14-го выпуска «Личных финансов» могут предоставить вам информацию, необходимую для того, чтобы пережить пандемию, неожиданную потерю работы или следующий кризис.

Книга была написана с одной целью: предоставить вам информацию, необходимую для принятия обоснованных решений, которые могут буквально изменить вашу жизнь.

Это издание наполнено новой и обновленной информацией и примерами, которые помогут студентам планировать будущее и достигать финансовой безопасности.

💾 книга

Всё просто с Клирвью @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #библиотека

Personal Finance, 14th Edition

Решения, которые студенты принимают сегодня, могут повлиять не только на их жизнь сейчас, но и на их будущее. Если студенты примут мудрые финансовые решения, жизнь может стать более радостным опытом.

Хотя нет никаких гарантий, что впереди не будет трудностей, материалы 14-го выпуска «Личных финансов» могут предоставить вам информацию, необходимую для того, чтобы пережить пандемию, неожиданную потерю работы или следующий кризис.

Книга была написана с одной целью: предоставить вам информацию, необходимую для принятия обоснованных решений, которые могут буквально изменить вашу жизнь.

Это издание наполнено новой и обновленной информацией и примерами, которые помогут студентам планировать будущее и достигать финансовой безопасности.

💾 книга

Всё просто с Клирвью @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #библиотека

🔥3❤1

Риск-профиль

Перед началом инвестирования, нужно понять какой уровень риска вы готовы принять

Перед тем, как приступить к инвестированию, важно определить свой риск-профиль. Риск-профиль — это степень готовности инвестора к потере капитала на инвестициях. Определение своего риск-профиля поможет вам выбрать подходящие для вас инвестиционные продукты и стратегии.

〰️

🌐 CVWR — Бесплатный набор инструментов для анализа и принятия решений

Пробуйте, пока он ещё бесплатный!

〰️

① Для определения риск-профиля необходимо учитывать несколько ключевых факторов. Во-первых, это ваша финансовая ситуация и возможности для инвестирования. Если у вас есть значительные сбережения и финансовый запас, то вы можете рассмотреть инвестиции с высоким уровнем риска, которые, в случае удачного исхода, могут принести высокую доходность. Однако, если вы только начинаете инвестировать или у вас ограниченные финансовые средства, вам лучше выбрать менее рискованные инвестиции.

②Во-вторых, необходимо учитывать ваше отношение к риску. Некоторые инвесторы готовы рисковать, чтобы получить высокую доходность, в то время как другие предпочитают более консервативные подходы к инвестированию. Важно честно оценить свою психологическую устойчивость и понять, насколько вы комфортны с потенциальной потерей капитала.

③Также, при определении риск-профиля стоит учитывать свои финансовые цели и сроки инвестирования. Если у вас есть долгосрочные цели, например, пенсионное обеспечение, вы можете позволить себе принять больший уровень риска, чтобы достичь высокой доходности в долгосрочной перспективе. В то время как для краткосрочных целей, таких как покупка жилья или образование детей, вам может быть более удобно выбрать менее рискованные инвестиции.

Итак, определение риск-профиля перед началом инвестирования - важный этап, который поможет вам выбрать подходящие для вас инвестиционные стратегии и продукты.

Не стоит забывать, что риск - неизбежная часть инвестирования, но правильно определенный риск-профиль поможет вам более осознанно управлять вашими инвестициями и достигать своих целей.

А больше деталей и примеров в следующий раз…

Всё просто с Клирвью @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #инвестиции

💬 Пишите, делитесь своим мнением в комментариях.

Чат для интересных обсуждений Какой у вас аппетит к риску?

Перед началом инвестирования, нужно понять какой уровень риска вы готовы принять

Перед тем, как приступить к инвестированию, важно определить свой риск-профиль. Риск-профиль — это степень готовности инвестора к потере капитала на инвестициях. Определение своего риск-профиля поможет вам выбрать подходящие для вас инвестиционные продукты и стратегии.

〰️

🌐 CVWR — Бесплатный набор инструментов для анализа и принятия решений

Пробуйте, пока он ещё бесплатный!

〰️

① Для определения риск-профиля необходимо учитывать несколько ключевых факторов. Во-первых, это ваша финансовая ситуация и возможности для инвестирования. Если у вас есть значительные сбережения и финансовый запас, то вы можете рассмотреть инвестиции с высоким уровнем риска, которые, в случае удачного исхода, могут принести высокую доходность. Однако, если вы только начинаете инвестировать или у вас ограниченные финансовые средства, вам лучше выбрать менее рискованные инвестиции.

②Во-вторых, необходимо учитывать ваше отношение к риску. Некоторые инвесторы готовы рисковать, чтобы получить высокую доходность, в то время как другие предпочитают более консервативные подходы к инвестированию. Важно честно оценить свою психологическую устойчивость и понять, насколько вы комфортны с потенциальной потерей капитала.

③Также, при определении риск-профиля стоит учитывать свои финансовые цели и сроки инвестирования. Если у вас есть долгосрочные цели, например, пенсионное обеспечение, вы можете позволить себе принять больший уровень риска, чтобы достичь высокой доходности в долгосрочной перспективе. В то время как для краткосрочных целей, таких как покупка жилья или образование детей, вам может быть более удобно выбрать менее рискованные инвестиции.

Итак, определение риск-профиля перед началом инвестирования - важный этап, который поможет вам выбрать подходящие для вас инвестиционные стратегии и продукты.

Не стоит забывать, что риск - неизбежная часть инвестирования, но правильно определенный риск-профиль поможет вам более осознанно управлять вашими инвестициями и достигать своих целей.

А больше деталей и примеров в следующий раз…

Всё просто с Клирвью @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #инвестиции

💬 Пишите, делитесь своим мнением в комментариях.

Чат для интересных обсуждений Какой у вас аппетит к риску?

{kind=link}

👍3

10 главных ошибок пенсионного планирования

Какие ошибки при планировании выхода на пенсию чаще всего совершают люди, планируя финансовое будущее?

Использованы данные глобального опроса Natixis 2022 года, в ходе которого в период с марта по апрель 2022 года были опрошены 2700 финансовых специалистов из 16 стран.

Самые распространенные ошибки при выходе на пенсию

По мнению профессионалов, наиболее распространенные ошибки планирования выхода на пенсию связаны со временем, например, из-за пережитых сбережений или непонимания того, как инфляция может повлиять на портфель с течением времени.

Какая ошибка номер один? По мнению 49% специалистов по финансовому планированию, они недооценивают значительное влияние инфляции на стоимость пенсионных накоплений.

〰️

Если вам нужна консультации по теме — просто напишите мне @andreikarin, чтобы договориться о нашей онлайн-встрече.

〰️

Между тем, 46% консультантов считают недооценку продолжительности жизни второй по распространенности пенсионной ошибкой. Чем дольше вы живете, тем больше пенсионных накоплений вам понадобится для замены дохода. И это, не считая расходов на здравоохранение, связанных со старением, которые 39% консультантов называют еще одной распространенной ошибкой при планировании выхода на пенсию.

Большинство других распространенных пенсионных ошибок связано с инвестиционным планированием, включая переоценку инвестиционного дохода (42%), слишком консервативное инвестирование (41%) и установление нереалистичных ожиданий доходности (40%).

С другой стороны, по мнению финансовых специалистов, 21% пенсионеров инвестируют слишком агрессивно. Хотя агрессивное инвестирование может быть чрезвычайно полезным, особенно в ранние годы, оно может вызвать большие проблемы в дальнейшей жизни. Это потому, что в дальнейшем пенсионерам понадобится ликвидность, и они должны будут иметь доступ к своим сбережениям для покрытия расходов на жизнь. Если портфель волатилен или не диверсифицирован, может быть трудно компенсировать краткосрочные или внезапные потери.

Данные: Natixis Global Survey of Financial Professionals 2022

Источник: Visual Capitalist, 2024

Всё просто с Клирвью @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #исследования

💬 Пишите, делитесь своим мнением в комментариях.

Чат для интересных обсуждений

А вы задумывались уже о пенсии? Делали что-нибудь для этого? Напишите, в комментариях.

Какие ошибки при планировании выхода на пенсию чаще всего совершают люди, планируя финансовое будущее?

Использованы данные глобального опроса Natixis 2022 года, в ходе которого в период с марта по апрель 2022 года были опрошены 2700 финансовых специалистов из 16 стран.

Самые распространенные ошибки при выходе на пенсию

По мнению профессионалов, наиболее распространенные ошибки планирования выхода на пенсию связаны со временем, например, из-за пережитых сбережений или непонимания того, как инфляция может повлиять на портфель с течением времени.

Какая ошибка номер один? По мнению 49% специалистов по финансовому планированию, они недооценивают значительное влияние инфляции на стоимость пенсионных накоплений.

〰️

Если вам нужна консультации по теме — просто напишите мне @andreikarin, чтобы договориться о нашей онлайн-встрече.

〰️

Между тем, 46% консультантов считают недооценку продолжительности жизни второй по распространенности пенсионной ошибкой. Чем дольше вы живете, тем больше пенсионных накоплений вам понадобится для замены дохода. И это, не считая расходов на здравоохранение, связанных со старением, которые 39% консультантов называют еще одной распространенной ошибкой при планировании выхода на пенсию.

Большинство других распространенных пенсионных ошибок связано с инвестиционным планированием, включая переоценку инвестиционного дохода (42%), слишком консервативное инвестирование (41%) и установление нереалистичных ожиданий доходности (40%).

С другой стороны, по мнению финансовых специалистов, 21% пенсионеров инвестируют слишком агрессивно. Хотя агрессивное инвестирование может быть чрезвычайно полезным, особенно в ранние годы, оно может вызвать большие проблемы в дальнейшей жизни. Это потому, что в дальнейшем пенсионерам понадобится ликвидность, и они должны будут иметь доступ к своим сбережениям для покрытия расходов на жизнь. Если портфель волатилен или не диверсифицирован, может быть трудно компенсировать краткосрочные или внезапные потери.

Данные: Natixis Global Survey of Financial Professionals 2022

Источник: Visual Capitalist, 2024

Всё просто с Клирвью @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #исследования

💬 Пишите, делитесь своим мнением в комментариях.

Чат для интересных обсуждений

А вы задумывались уже о пенсии? Делали что-нибудь для этого? Напишите, в комментариях.

{kind=link}

👍4

Линкеры

Облигации с индексируемым номиналом

〰️

Это продолжение серии постов про инструменты инвестирования:

• Флоатеры ― облигации с переменной ставкой.

〰️

🌐 CVWR — Набор инструментов для анализа и принятия решений

🧭 Услуги финансового консультанта: помощь в ведении бизнеса и семейного бюджета.

Теперь обсудим линкеры или облигации с индексируемым номиналом. Они предоставляют инвесторам возможность защиты от инфляции за счет привязки доходности к изменению индекса цен потребительского рынка.

Ставка купона у всех линкеров фиксированная, размер купона рассчитывается исходя из проиндексированного номинала.

Коль скоро для большинства инвесторов главной целью является немного обогнать инфляцию и сохранить сбережения, то линкеры будут самым простым способом достижения этой цели.

Всё просто с Клирвью @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #инвестиции

💬 Пишите, делитесь своим мнением в комментариях.

Чат для интересных обсуждений

Облигации с индексируемым номиналом

〰️

Это продолжение серии постов про инструменты инвестирования:

• Флоатеры ― облигации с переменной ставкой.

〰️

🌐 CVWR — Набор инструментов для анализа и принятия решений

🧭 Услуги финансового консультанта: помощь в ведении бизнеса и семейного бюджета.

Теперь обсудим линкеры или облигации с индексируемым номиналом. Они предоставляют инвесторам возможность защиты от инфляции за счет привязки доходности к изменению индекса цен потребительского рынка.

Ставка купона у всех линкеров фиксированная, размер купона рассчитывается исходя из проиндексированного номинала.

Коль скоро для большинства инвесторов главной целью является немного обогнать инфляцию и сохранить сбережения, то линкеры будут самым простым способом достижения этой цели.

Всё просто с Клирвью @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #инвестиции

💬 Пишите, делитесь своим мнением в комментариях.

Чат для интересных обсуждений

{kind=link}

👍1