Годовой бюджет

Небольшие фишечки, которые есть в инструменте CVWR

Неоднократно слышал вопрос о том, можно ли планировать доходы или расходы на год.

Годовых значений в Дзен-мани нет, хотя спланировать можно на неограниченное количество в будущем. Да и CVWR умеет выводить значения бюджетов в предстоящих периодов для построения прогноза.

Рассказывал ли я или нет, но можно посмотреть бюджет итого на год.

Для этого нужно:

1. Нажать чекбокс «Прогноз».

2. И рядом со словом «Бюджет» указать 1, вместо 0.

И вы увидите бюджетные значения за весь выбранный год.

P. S. Да, не очень очевидно сделано. Конечно, поправлю. Хотя пока так.

Всё просто с Клирвью @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #webreports

💬 Если вы попробовали, вам что-то непонятно, то задавайте вопросы. Постараюсь подсказать.

Чат обсуждений

Небольшие фишечки, которые есть в инструменте CVWR

Неоднократно слышал вопрос о том, можно ли планировать доходы или расходы на год.

Годовых значений в Дзен-мани нет, хотя спланировать можно на неограниченное количество в будущем. Да и CVWR умеет выводить значения бюджетов в предстоящих периодов для построения прогноза.

Рассказывал ли я или нет, но можно посмотреть бюджет итого на год.

Для этого нужно:

1. Нажать чекбокс «Прогноз».

2. И рядом со словом «Бюджет» указать 1, вместо 0.

И вы увидите бюджетные значения за весь выбранный год.

P. S. Да, не очень очевидно сделано. Конечно, поправлю. Хотя пока так.

Всё просто с Клирвью @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #webreports

💬 Если вы попробовали, вам что-то непонятно, то задавайте вопросы. Постараюсь подсказать.

Чат обсуждений

👍4

Обратная связь

Очень бы хотелось узнать, что больше всего запомнилось и понравилось.

Выложил опрос по темам прошлой недели. Пожалуйста, проголосуйте за ту тему, что вам заполнилась или понравилось.

Буду обращать на это внимание сдвигать фокус.

А ещё интересно: стоит ли делать анонимный опрос или нет? размещать на канале или в чате, чтобы можно было пояснить детали?

Напишите, как вам кажется будет лучше всего.

💬 Чат обсуждений

🎧 Присмотритесь. Видите? Вот я также внимательно слушаю.

…а ещё:

Больше материалов из этого раздела по тегу: #clearview

Очень бы хотелось узнать, что больше всего запомнилось и понравилось.

Выложил опрос по темам прошлой недели. Пожалуйста, проголосуйте за ту тему, что вам заполнилась или понравилось.

Буду обращать на это внимание сдвигать фокус.

А ещё интересно: стоит ли делать анонимный опрос или нет? размещать на канале или в чате, чтобы можно было пояснить детали?

Напишите, как вам кажется будет лучше всего.

💬 Чат обсуждений

🎧 Присмотритесь. Видите? Вот я также внимательно слушаю.

…а ещё:

Больше материалов из этого раздела по тегу: #clearview

Сканирование текста

Иногда требуется ознакомиться с большими объёмами текстовой информации и для это лучше всего подойдёт сканирование текста

Если вы не владеете техникой быстрого чтения, у вас не стоит spritz, то можно попробовать простые приёмы. Эти навыки не требуют технических средств.

🥚Всё очень просто

Первая фраза

Если нужно просканировать текст достаточно читать первую фразу каждого абзаца.

Важное

Другой не менее простой и удобный способ чтение только существительных, глаголов, имён собственных, цифр и дат.

Всё, вы только что освоили секретную методику быстрого чтения. 💪🏻

Конечно же нужно потренироваться какое-то время, прежде чем быстрое чтение будет получаться легко и непринужденно. Хотя, почитав какое-то количество текстов вы заметите, что скорость возрастет в разы.

Всё просто с Клирвью @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #инструменты, #приёмы

• Память — наша память несовершенна, поэтому строит использовать цифровую.

• Упорядоченный рабочий стол — есть вещи, которые раз увидев уже не развидешь.

• «Чистый» рабочий стол — порядок на рабочем столе.

А если вы знаете другие методы, напишите…

💬 Чат для обсуждений

Иногда требуется ознакомиться с большими объёмами текстовой информации и для это лучше всего подойдёт сканирование текста

Если вы не владеете техникой быстрого чтения, у вас не стоит spritz, то можно попробовать простые приёмы. Эти навыки не требуют технических средств.

🥚Всё очень просто

Первая фраза

Если нужно просканировать текст достаточно читать первую фразу каждого абзаца.

Важное

Другой не менее простой и удобный способ чтение только существительных, глаголов, имён собственных, цифр и дат.

Всё, вы только что освоили секретную методику быстрого чтения. 💪🏻

Конечно же нужно потренироваться какое-то время, прежде чем быстрое чтение будет получаться легко и непринужденно. Хотя, почитав какое-то количество текстов вы заметите, что скорость возрастет в разы.

Всё просто с Клирвью @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #инструменты, #приёмы

• Память — наша память несовершенна, поэтому строит использовать цифровую.

• Упорядоченный рабочий стол — есть вещи, которые раз увидев уже не развидешь.

• «Чистый» рабочий стол — порядок на рабочем столе.

А если вы знаете другие методы, напишите…

💬 Чат для обсуждений

{kind=link}

👍7

Использование резервного фонда

В текущее время, фонд резервов прямо гарантия душевного спокойствия

〰️

Это продолжение серии постов про резервные фонды:

• Резервные фонды ― что делать если отсутствует.

• Создание резервного фонда — формирование фонда или финансовой подушки.

〰️

Какие события должны произойти чтобы потребовалось использовать.

• Любые события, связанные с потерей, либо существенным уменьшением дохода.

• Возникновение срочных крупных обязательств, не требующих отлагательств.

Например, необходимость оплаты срочной операции.

Ну собственно и всё.

Все остальные случаи не повод тратить резервный фонд.

Ещё раз, это угроза здоровью и потеря дохода. Все остальные причины для использования резервного фонда на этом заканчивается.

На мой взгляд…

Пусть это будет звучать менее безапелляционно.

А что делать когда и время не осталось копить.. В следующей посте этой серии.

Всё просто с Клирвью @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #теория

Чтобы представлять свои возможности и доступные ресурсы про них надо знать и помнить. А для этого есть прекрасный инструмент управления деньгами — 🍀CLEARVIEW WEB REPORTS, который позволит вам точно понимать объём доступных ресурсов.

В текущее время, фонд резервов прямо гарантия душевного спокойствия

〰️

Это продолжение серии постов про резервные фонды:

• Резервные фонды ― что делать если отсутствует.

• Создание резервного фонда — формирование фонда или финансовой подушки.

〰️

Какие события должны произойти чтобы потребовалось использовать.

• Любые события, связанные с потерей, либо существенным уменьшением дохода.

• Возникновение срочных крупных обязательств, не требующих отлагательств.

Например, необходимость оплаты срочной операции.

Ну собственно и всё.

Все остальные случаи не повод тратить резервный фонд.

Ещё раз, это угроза здоровью и потеря дохода. Все остальные причины для использования резервного фонда на этом заканчивается.

На мой взгляд…

Пусть это будет звучать менее безапелляционно.

А что делать когда и время не осталось копить.. В следующей посте этой серии.

Всё просто с Клирвью @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #теория

Чтобы представлять свои возможности и доступные ресурсы про них надо знать и помнить. А для этого есть прекрасный инструмент управления деньгами — 🍀CLEARVIEW WEB REPORTS, который позволит вам точно понимать объём доступных ресурсов.

{kind=link}

👍8

Неделимые инструменты

Эффективность финансовых инструментов достигается только при условии, что они являются частью большой группы

Итак, краткая предыстория.

При рождении ребёнка происходит большая выплата. Мы с супругой обсудили и все полученные средства решили сохранить в виде накоплений.

Конечно же подбором и размещением занимался я. Часть выплаты была отделена и в свою очередь разделена между двумя видами инструментов:

1️⃣ был открыт брокерский счёт и приобретены акции; конечно же с хорошей дивидендной доходностью и ожидаемым горизонтом инвестирования от трёх лет и более в зависимости о результатов.

2️⃣ были открыты металлические счета и приобретены металлы с упором на золото и серебро. Традиционно всегда считается, что золото — это защитный актив. В период штормов и высокой турбулентности стоимость золота показывает рекорды, а в периоды более-менее стабильны цена на унцию стабилизируется. хотя в долгосрочном периоде имеет тенденции к росту.

🤼 Таким образом активы с высоким риском и хорошей доходностью с одной стороны и металлы с не такой уж фантастической доходностью с другой стороны.

Естественно, что после февраля, когда фондовый рынок поставили на стоп, металлы хорошо поднялись и компенсировали падение стоимости портфеля акций.

В момент обсуждений денежных вопросов, одной из последних фраз была: «У меня есть деньги, продам металлы и заплачу».

Но важным моментом является то, что если из общей группы активов убрать какой-то элемент, то и меняется вся структура группы.

И если уж выходить из активов, то одновременно реализуя и акции, и металлы, фиксируя прибыль как единого набора. А иначе, можно продать ценное, привлекательное и остаться с не самыми ликвидными и привлекательными активами.

P.S. После обсуждений о том, что акции и металлы нужно рассматривать как единую группу, больше не было порывов быстро что-то продать.

Всё просто с Клирвью @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #инвестиции

• Про инвестиции — инвестиции - это отказ от текущего потребления в пользую будущих доходов.

• Не инвестируйте последнее — вопрос: как лучше действовать, когда есть интересный проект, привлекательные условия, но денег не хватает.

• Не теряйте денег — лень или отсутствие знание не должно быть препятствием.

💬 Вопросы личных финансов лежат на пересечении психологии и финансовой математики. Пишите, делитесь своим мнением. Очень интересно было бы узнать ваши мнения и комментарии.

Чат для интересных обсуждений

📢 Хотите попробовать поторговать. Пожалуйста, попробуйте счет с тарифом Free Trade. FreeTrade — это тариф без брокерской комиссии.

Эффективность финансовых инструментов достигается только при условии, что они являются частью большой группы

Итак, краткая предыстория.

При рождении ребёнка происходит большая выплата. Мы с супругой обсудили и все полученные средства решили сохранить в виде накоплений.

Конечно же подбором и размещением занимался я. Часть выплаты была отделена и в свою очередь разделена между двумя видами инструментов:

1️⃣ был открыт брокерский счёт и приобретены акции; конечно же с хорошей дивидендной доходностью и ожидаемым горизонтом инвестирования от трёх лет и более в зависимости о результатов.

2️⃣ были открыты металлические счета и приобретены металлы с упором на золото и серебро. Традиционно всегда считается, что золото — это защитный актив. В период штормов и высокой турбулентности стоимость золота показывает рекорды, а в периоды более-менее стабильны цена на унцию стабилизируется. хотя в долгосрочном периоде имеет тенденции к росту.

🤼 Таким образом активы с высоким риском и хорошей доходностью с одной стороны и металлы с не такой уж фантастической доходностью с другой стороны.

Естественно, что после февраля, когда фондовый рынок поставили на стоп, металлы хорошо поднялись и компенсировали падение стоимости портфеля акций.

В момент обсуждений денежных вопросов, одной из последних фраз была: «У меня есть деньги, продам металлы и заплачу».

Но важным моментом является то, что если из общей группы активов убрать какой-то элемент, то и меняется вся структура группы.

И если уж выходить из активов, то одновременно реализуя и акции, и металлы, фиксируя прибыль как единого набора. А иначе, можно продать ценное, привлекательное и остаться с не самыми ликвидными и привлекательными активами.

P.S. После обсуждений о том, что акции и металлы нужно рассматривать как единую группу, больше не было порывов быстро что-то продать.

Всё просто с Клирвью @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #инвестиции

• Про инвестиции — инвестиции - это отказ от текущего потребления в пользую будущих доходов.

• Не инвестируйте последнее — вопрос: как лучше действовать, когда есть интересный проект, привлекательные условия, но денег не хватает.

• Не теряйте денег — лень или отсутствие знание не должно быть препятствием.

💬 Вопросы личных финансов лежат на пересечении психологии и финансовой математики. Пишите, делитесь своим мнением. Очень интересно было бы узнать ваши мнения и комментарии.

Чат для интересных обсуждений

📢 Хотите попробовать поторговать. Пожалуйста, попробуйте счет с тарифом Free Trade. FreeTrade — это тариф без брокерской комиссии.

{kind=link}

👍6

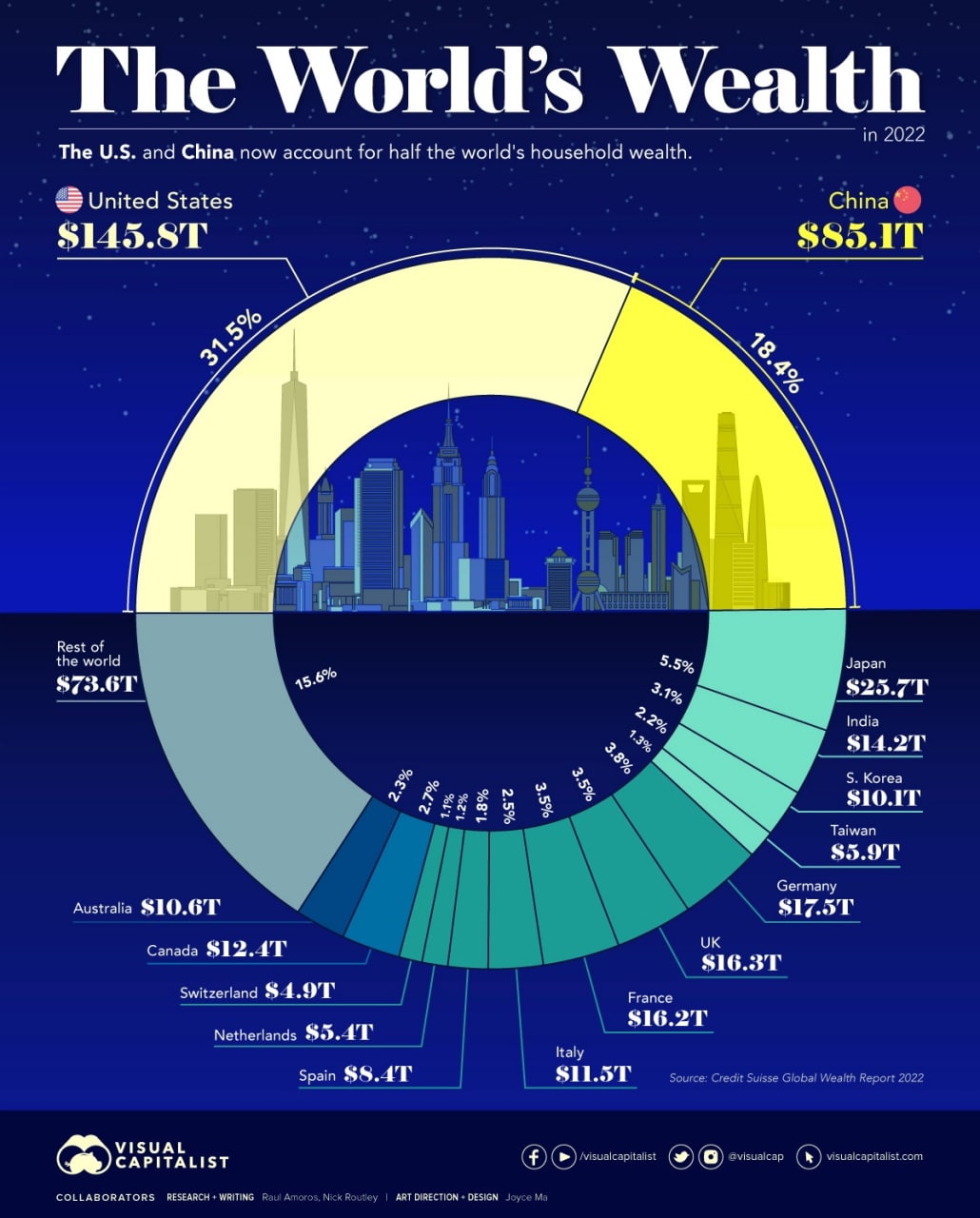

ДЕНЬГИ

На долю США и Китая приходится половина мирового благосостояния домохозяйств

9 ноября 2022 г.

Автор: Ник Рутли

Статья/редактирование: Эйвери Куп

Графика/Дизайн: Джойс Ма

Диаграмма, показывающая мировое богатство домохозяйств по странам в 2022 г.

На США и Китай приходится половина мирового благосостояния домохозяйств

Такие показатели, как ВВП, обычно используются для понимания общего богатства и размера экономики. Хотя анализ объёма производства в годовом исчислении весьма полезен, но существуют и другие показатели, которые следует учитывать при оценке богатства нации.

Статистика благосостояния домохозяйств показывает, граждане какой страны имеют самый высокий уровень денег и активов во всем мире.

Для этой визуализации использовались данные из ежегодного отчета Credit Suisse Global Wealth Report, чтобы разделить последние оценки благосостояния домохозяйств по странам.

Богатство домохозяйств по странам

Вот как распределяется богатство, составляющее 463 триллиона долларов, в мире:

Рейтинг Страна Богатство домохозяйств (2022 г.) % от общемирового значения

1 🇺🇸 США $145,8 трлн 31,5%

2 🇨🇳 Китай $85,1 трлн 18,4%

3 🇯🇵 Япония $25,7 трлн 5,5%

4 🇩🇪 Германия $17,5 трлн 3,8%

5 🇬🇧 Великобритания $16,3 трлн 3,5%

6 🇫🇷 Франция $16,2 трлн 3,5%

7 🇮🇳 Индия $14,2 трлн 3,1%

8 🇨🇦 Канада $12,4 трлн 2,7%

9 🇮🇹 Италия $11,5 трлн 2,5%

10 🇦🇺 Австралия $10,6 трлн 2,3%

11 🇰🇷 Южная Корея $10,1 трлн 2,2%

12 🇪🇸 Испания $8,4 трлн 1,8%

13 🇹🇼 Тайвань $5,9 трлн 1,3%

14 🇳🇱 Нидерланды $5,4 трлн 1,2%

15 🇨🇭 Швейцария $4,9 трлн 1,1%

Остальной мир $73,6 трлн 15,6%

Всего: 463,6 трлн долларов США 100,0%

Как видно из приведенной выше таблицы, глобальное богатство домохозяйств распределяется совсем не равномерно.

Концентрация богатства на уровне страны

Большая часть мирового богатства сосредоточена в крупнейших экономиках, а домохозяйства в Китае и США в совокупности обладают половиной всего личного богатства в мире. Это немного отличается от использования ВВП в качестве меры, где США и Китай составляют 24% и 19% мировой экономики в номинальном выражении соответственно.

Сегодня только на 10 стран приходится 75% общего благосостояния домохозяйств.

Одним из самых больших изменений за последние годы является рост благосостояния в Китае. Десять лет назад граждане Китая владели всего 9% мирового богатства. В настоящее время эта цифра увеличилась более чем вдвое, в то время как средний уровень благосостояния в стране резко вырос с 3 111 до 26 752 долларов в период с 2000 по 2021 год.

Региональный взгляд на благосостояние домохозяйств

С региональной точки зрения богатство делится поровну на три части: между Северной Америкой, Азией и другими странами.

Диаграмма, показывающая мировое благосостояние домохозяйств по регионам

Всего за одно десятилетие доля благосостояния домохозяйств в Европе сократилась на восемь процентных пунктов, что частично связано с экономическим импульсом Китая.

Удивительно, но на регионы Африки, Южной Америки, Океании и Ближнего Востока приходится лишь около 11% всего мирового благосостояния домохозяйств.

Источник: Visual Capitalist, 2022

Всё просто с Клирвью @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #исследования

• The Global wealth report 2021 — ежегодно Кредит Свисс публикует отчёт о глобальном мировом распределении богатства и динамике его изменения.

• О чём говорят тренды — регулярно ЦБ готовит исследования и бюллетени об макро-экономических условий на рынке.

Примеры визуального анализа можно найти в разделах: #инфографика, #визуализация

💬 Пишите, делитесь своим мнением. Очень интересно было бы узнать ваши мнения и комментарии.

Чат для интересных обсуждений

На долю США и Китая приходится половина мирового благосостояния домохозяйств

9 ноября 2022 г.

Автор: Ник Рутли

Статья/редактирование: Эйвери Куп

Графика/Дизайн: Джойс Ма

Диаграмма, показывающая мировое богатство домохозяйств по странам в 2022 г.

На США и Китай приходится половина мирового благосостояния домохозяйств

Такие показатели, как ВВП, обычно используются для понимания общего богатства и размера экономики. Хотя анализ объёма производства в годовом исчислении весьма полезен, но существуют и другие показатели, которые следует учитывать при оценке богатства нации.

Статистика благосостояния домохозяйств показывает, граждане какой страны имеют самый высокий уровень денег и активов во всем мире.

Для этой визуализации использовались данные из ежегодного отчета Credit Suisse Global Wealth Report, чтобы разделить последние оценки благосостояния домохозяйств по странам.

Богатство домохозяйств по странам

Вот как распределяется богатство, составляющее 463 триллиона долларов, в мире:

Рейтинг Страна Богатство домохозяйств (2022 г.) % от общемирового значения

1 🇺🇸 США $145,8 трлн 31,5%

2 🇨🇳 Китай $85,1 трлн 18,4%

3 🇯🇵 Япония $25,7 трлн 5,5%

4 🇩🇪 Германия $17,5 трлн 3,8%

5 🇬🇧 Великобритания $16,3 трлн 3,5%

6 🇫🇷 Франция $16,2 трлн 3,5%

7 🇮🇳 Индия $14,2 трлн 3,1%

8 🇨🇦 Канада $12,4 трлн 2,7%

9 🇮🇹 Италия $11,5 трлн 2,5%

10 🇦🇺 Австралия $10,6 трлн 2,3%

11 🇰🇷 Южная Корея $10,1 трлн 2,2%

12 🇪🇸 Испания $8,4 трлн 1,8%

13 🇹🇼 Тайвань $5,9 трлн 1,3%

14 🇳🇱 Нидерланды $5,4 трлн 1,2%

15 🇨🇭 Швейцария $4,9 трлн 1,1%

Остальной мир $73,6 трлн 15,6%

Всего: 463,6 трлн долларов США 100,0%

Как видно из приведенной выше таблицы, глобальное богатство домохозяйств распределяется совсем не равномерно.

Концентрация богатства на уровне страны

Большая часть мирового богатства сосредоточена в крупнейших экономиках, а домохозяйства в Китае и США в совокупности обладают половиной всего личного богатства в мире. Это немного отличается от использования ВВП в качестве меры, где США и Китай составляют 24% и 19% мировой экономики в номинальном выражении соответственно.

Сегодня только на 10 стран приходится 75% общего благосостояния домохозяйств.

Одним из самых больших изменений за последние годы является рост благосостояния в Китае. Десять лет назад граждане Китая владели всего 9% мирового богатства. В настоящее время эта цифра увеличилась более чем вдвое, в то время как средний уровень благосостояния в стране резко вырос с 3 111 до 26 752 долларов в период с 2000 по 2021 год.

Региональный взгляд на благосостояние домохозяйств

С региональной точки зрения богатство делится поровну на три части: между Северной Америкой, Азией и другими странами.

Диаграмма, показывающая мировое благосостояние домохозяйств по регионам

Всего за одно десятилетие доля благосостояния домохозяйств в Европе сократилась на восемь процентных пунктов, что частично связано с экономическим импульсом Китая.

Удивительно, но на регионы Африки, Южной Америки, Океании и Ближнего Востока приходится лишь около 11% всего мирового благосостояния домохозяйств.

Источник: Visual Capitalist, 2022

Всё просто с Клирвью @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #исследования

• The Global wealth report 2021 — ежегодно Кредит Свисс публикует отчёт о глобальном мировом распределении богатства и динамике его изменения.

• О чём говорят тренды — регулярно ЦБ готовит исследования и бюллетени об макро-экономических условий на рынке.

Примеры визуального анализа можно найти в разделах: #инфографика, #визуализация

💬 Пишите, делитесь своим мнением. Очень интересно было бы узнать ваши мнения и комментарии.

Чат для интересных обсуждений

{kind=link}

👍5

Хотел бы узнать ваше мнение. Какие посты запомнились или понравились на этой неделе?

Final Results

45%

Хотите выйти на пенсию раньше? — экономьте больше денег.

36%

Годовой бюджет — Небольшие фишечки, которые есть в инструменте CVWR.

9%

Обратная связь — обязательно буду учитывать мнения при подготовке новых материалов.

27%

Сканирование текста — простые приёмы обработки больших объёмов текста.

36%

Использование резервного фонда — когда стоит использовать запасной парашют.

27%

Неделимые инструменты — эффективность только достигается при условии если являются частью группы.

0%

Деньги — на долю США и Китая приходится половина мирового благосостояния домохозяйств.

Отчёт: Детали операций [1/3]

Отчёт для погружения в данные

〰️

Это продолжение постов про то, как работает CVWR (инструмент управления деньгами) и как его можно использовать.

🌐 CVWR — Инструмент управления деньгами

〰️

Что за такой мега-отчёт, что он делает?

Позволяет устроить настоящий цифровой slice and dice. Можно найти любые за любой период, в любой последовательности. Фильтровать, сортировать.

Сценариев использования может быть очень много

Погружение. Выбираете данные за «Все периоды» (№3), отбираете интересующую вас статью в фильтре (№10), затем переключаете интервал отбора на «Период в истории» и выбираете, например, 2021 «Год» (№2). А затем и 2022.

И вы теперь знаете сколько было потрачено в прошлом году по этой статьи и сколько в текущем.

Мониторинг. Выбираете в интервале дату «Сегодня», сортировка по времени. Вуаля, все новые операции будут появляться в конце списка. Вы можете делать синхронизацию, как угодно, часто, все новые операции будут появляться в списке.

Поиск. Вы помните, что покупали какую-то технику и в комментариях записали её модель. У вас осталась в памяти стоимость покупка примерная. Ну вот вы и выбираете. Сумму от и до. По статье допустим «Техника» и вам в списке подсказкой идут места. Отбираете место совершение покупки. Вуаля. Вы всё нашли.

Как это сделать и с помощью чего, читайте далее. Всего будет три части.

Как настроены отборы и сортировка

◉№3 Интервалы отбора по периодам

▸Сегодня — вывод операций за текущий день

▸Вчера — всё что было вчера

▸Позавчера — и позавчера

▸Эта неделя — операции за текущую неделю, первым днём определён понедельник, не стал добавлять возможность изменение, хотя это возможно

▸Прошлая неделя — всё что было на прошлой неделе

▸Текущий месяц — операции за текущий месяц

▸Прошлый месяц — прошедший

▸Дата — отбор по точной дате, которая указана в отборе №8, когда нужно найти операции в какой-то конкретный день в прошлом, совершенно неважен год или месяц, отбор осуществляется по точной дате

▸Текущий год — иногда полезно отбирать обороты по отдельным статьям и сопоставлять их

▸Прошлый год — прошлый год нужен для планирования, если есть платежи, которые сильно разнесены во времени, например какие-нибудь налоги или страхование

▸Период в истории — это очень удобный инструмент, дополнительные настройки для него в отборах №1 и №2

▹Про этот вариант отбора более подробней, что он делает

▹Если выбран только месяц (отбор №1), то будут выведены все операции за месяц текущего года

▹Если выбран и месяц (отбор №1) и год (№2), то будут выведены операции за месяц указанного года

▹Если выбран только год (отбор №2), то будут отбираться все операции за весь указанный год

▸За всё время — отбор без ограничений по срокам, вообще за все периоды

Информация: Для удобства и корректной работы значения фильтров лучше убирать клавишей Del. И никакими другими.

Всё просто с Клирвью @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #webreports

Если вы столкнулись с сложным вопросом, пишите.

🚑Чат для помощи

Отчёт для погружения в данные

〰️

Это продолжение постов про то, как работает CVWR (инструмент управления деньгами) и как его можно использовать.

🌐 CVWR — Инструмент управления деньгами

〰️

Что за такой мега-отчёт, что он делает?

Позволяет устроить настоящий цифровой slice and dice. Можно найти любые за любой период, в любой последовательности. Фильтровать, сортировать.

Сценариев использования может быть очень много

Погружение. Выбираете данные за «Все периоды» (№3), отбираете интересующую вас статью в фильтре (№10), затем переключаете интервал отбора на «Период в истории» и выбираете, например, 2021 «Год» (№2). А затем и 2022.

И вы теперь знаете сколько было потрачено в прошлом году по этой статьи и сколько в текущем.

Мониторинг. Выбираете в интервале дату «Сегодня», сортировка по времени. Вуаля, все новые операции будут появляться в конце списка. Вы можете делать синхронизацию, как угодно, часто, все новые операции будут появляться в списке.

Поиск. Вы помните, что покупали какую-то технику и в комментариях записали её модель. У вас осталась в памяти стоимость покупка примерная. Ну вот вы и выбираете. Сумму от и до. По статье допустим «Техника» и вам в списке подсказкой идут места. Отбираете место совершение покупки. Вуаля. Вы всё нашли.

Как это сделать и с помощью чего, читайте далее. Всего будет три части.

Как настроены отборы и сортировка

◉№3 Интервалы отбора по периодам

▸Сегодня — вывод операций за текущий день

▸Вчера — всё что было вчера

▸Позавчера — и позавчера

▸Эта неделя — операции за текущую неделю, первым днём определён понедельник, не стал добавлять возможность изменение, хотя это возможно

▸Прошлая неделя — всё что было на прошлой неделе

▸Текущий месяц — операции за текущий месяц

▸Прошлый месяц — прошедший

▸Дата — отбор по точной дате, которая указана в отборе №8, когда нужно найти операции в какой-то конкретный день в прошлом, совершенно неважен год или месяц, отбор осуществляется по точной дате

▸Текущий год — иногда полезно отбирать обороты по отдельным статьям и сопоставлять их

▸Прошлый год — прошлый год нужен для планирования, если есть платежи, которые сильно разнесены во времени, например какие-нибудь налоги или страхование

▸Период в истории — это очень удобный инструмент, дополнительные настройки для него в отборах №1 и №2

▹Про этот вариант отбора более подробней, что он делает

▹Если выбран только месяц (отбор №1), то будут выведены все операции за месяц текущего года

▹Если выбран и месяц (отбор №1) и год (№2), то будут выведены операции за месяц указанного года

▹Если выбран только год (отбор №2), то будут отбираться все операции за весь указанный год

▸За всё время — отбор без ограничений по срокам, вообще за все периоды

Информация: Для удобства и корректной работы значения фильтров лучше убирать клавишей Del. И никакими другими.

Всё просто с Клирвью @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #webreports

Если вы столкнулись с сложным вопросом, пишите.

🚑Чат для помощи

{kind=link}

👍4

Формирование резервного фонда

В условиях ограниченных ресурсов и времени

〰️

Это продолжение постов про резервные фонды. Лучше начать с них:

• Первый пост —про резервные фонды вообще.

• Второй — как сформировать резервы в плановом режиме.

• Третий — Использование резервного фонда.

〰️

Вы плыли по течению, радовались жизни, тратили всё что есть. Не думали и не планировали формировать резервный фонд. И вот наступили непростые времена.

Оценка текущей ситуации

В вашей жизни происходят изменения. И эти изменения могут быть разные:

1. Вы не уверены в завтрашнем дне, у вас есть опасения.

2. Вы ожидаете сокращения или увольнения.

3. Вы уже лишились работы и потеряли доход.

Для каждого из этих вариантов свои взгляд на вещи.

А вот чем отличается метод для первого варианта от последнего? Отдалённостью от негативного события. Если в первом речь идёт о страхах, то в последнем уже состоявшийся факт.

Когда вы опасаетесь — это реакция на изменения внешней среды. Неопределённость рождает опасения и формирование фонда — это не только финансовый инструмент компенсации рисков, это ещё и пилюля от страха.

Когда-нибудь, может быть, когда пойдёт всё плохо у меня будет подушка безопасности.

А вот когда вы уже ожидаете сокращения. Это рост вероятности страхового случая.

А когда всё плохое что могло произойти, уже произошло. У вас уже есть уведомление, начался отчёт срока. Кризис для вас наступил и настала пора реализовывать антикризисную стратегию.

Итак...

Доход имеется, но есть страхи

Если у вас не всё так плохо, и вы продолжаете работать, то имеет смысл акцентировать внимание на создании или увеличении резервного фонда. Даже несмотря на то, что уже ветры бушуют над вами. Единственное, что нужно пересмотреть, так это сроки формирования. И резко их сократить.

Также можно изменить потребительское поведение отказаться от крупных расходов и сформировать резервный фонд и существующих источников. Отложить крупные приобретения, сократить размер ежемесячных расходов. А все сэкономленные средства направить в резервный фонд.

Например, поехать отдыхать всей семьёй не в Мексику или Кубу, а в Турцию или Египет.

Также сохраняя существующие источники дохода, пытаться создавать новые. Пусть они будут небольшие, но это в любом случае это даст повышение запаса прочности.

Следующие посты серии будут:

⇩ Риски увеличиваются

⇩ И этот момент близок

⇩ Антикризисный стратегия

⇩ Восстановить потерянный или может создать новый

☒ Ничего нет вообще: ни доходов, ни резервов

Всё просто с Клирвью @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #теория

И стоит обратить внимание на раздел: #инструменты

• Отдых или долг — Сегодня количественная иллюстрация к вопросу, а что будет если. И варианты выбора: поехать в отпуск, вернуть досрочно долг.

• Деревья решений — Как можно оценить последствия принятия решений, когда всё непонятно.

💬 Вопросы личных финансов лежат на пересечении психологии и финансовой математики.

Пишите, делитесь своим мнением. Очень интересно было бы узнать ваши мнения и комментарии.

Чат для интересных обсуждений

В условиях ограниченных ресурсов и времени

〰️

Это продолжение постов про резервные фонды. Лучше начать с них:

• Первый пост —про резервные фонды вообще.

• Второй — как сформировать резервы в плановом режиме.

• Третий — Использование резервного фонда.

〰️

Вы плыли по течению, радовались жизни, тратили всё что есть. Не думали и не планировали формировать резервный фонд. И вот наступили непростые времена.

Оценка текущей ситуации

В вашей жизни происходят изменения. И эти изменения могут быть разные:

1. Вы не уверены в завтрашнем дне, у вас есть опасения.

2. Вы ожидаете сокращения или увольнения.

3. Вы уже лишились работы и потеряли доход.

Для каждого из этих вариантов свои взгляд на вещи.

А вот чем отличается метод для первого варианта от последнего? Отдалённостью от негативного события. Если в первом речь идёт о страхах, то в последнем уже состоявшийся факт.

Когда вы опасаетесь — это реакция на изменения внешней среды. Неопределённость рождает опасения и формирование фонда — это не только финансовый инструмент компенсации рисков, это ещё и пилюля от страха.

Когда-нибудь, может быть, когда пойдёт всё плохо у меня будет подушка безопасности.

А вот когда вы уже ожидаете сокращения. Это рост вероятности страхового случая.

А когда всё плохое что могло произойти, уже произошло. У вас уже есть уведомление, начался отчёт срока. Кризис для вас наступил и настала пора реализовывать антикризисную стратегию.

Итак...

Доход имеется, но есть страхи

Если у вас не всё так плохо, и вы продолжаете работать, то имеет смысл акцентировать внимание на создании или увеличении резервного фонда. Даже несмотря на то, что уже ветры бушуют над вами. Единственное, что нужно пересмотреть, так это сроки формирования. И резко их сократить.

Также можно изменить потребительское поведение отказаться от крупных расходов и сформировать резервный фонд и существующих источников. Отложить крупные приобретения, сократить размер ежемесячных расходов. А все сэкономленные средства направить в резервный фонд.

Например, поехать отдыхать всей семьёй не в Мексику или Кубу, а в Турцию или Египет.

Также сохраняя существующие источники дохода, пытаться создавать новые. Пусть они будут небольшие, но это в любом случае это даст повышение запаса прочности.

Следующие посты серии будут:

⇩ Риски увеличиваются

⇩ И этот момент близок

⇩ Антикризисный стратегия

⇩ Восстановить потерянный или может создать новый

☒ Ничего нет вообще: ни доходов, ни резервов

Всё просто с Клирвью @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #теория

И стоит обратить внимание на раздел: #инструменты

• Отдых или долг — Сегодня количественная иллюстрация к вопросу, а что будет если. И варианты выбора: поехать в отпуск, вернуть досрочно долг.

• Деревья решений — Как можно оценить последствия принятия решений, когда всё непонятно.

💬 Вопросы личных финансов лежат на пересечении психологии и финансовой математики.

Пишите, делитесь своим мнением. Очень интересно было бы узнать ваши мнения и комментарии.

Чат для интересных обсуждений

{kind=link}

👍6

Про автора

Мастер делового администрирования, Московская международная высшая школа бизнеса МИРБИС (Москва)

Специализация: «Стратегический менеджмент и управление организацией»

А аттестационную работу я писал на тему: «Разработка нового бизнес-процесса сопровождения и выполнения проектных заказов и множественного УТП в сегменте рынка газификации регионов России в интересах сохранения объёмов продаж на падающем рынке».

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #автор

• Истории из прошлого: рекомендательное письмо из SJPP.

• Первая часть. Про менеджмент.

• Вторая часть. Про Мировую экономику.

• Третья часть. Про Международный бизнес и финансы.

Мастер делового администрирования, Московская международная высшая школа бизнеса МИРБИС (Москва)

Специализация: «Стратегический менеджмент и управление организацией»

А аттестационную работу я писал на тему: «Разработка нового бизнес-процесса сопровождения и выполнения проектных заказов и множественного УТП в сегменте рынка газификации регионов России в интересах сохранения объёмов продаж на падающем рынке».

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #автор

• Истории из прошлого: рекомендательное письмо из SJPP.

• Первая часть. Про менеджмент.

• Вторая часть. Про Мировую экономику.

• Третья часть. Про Международный бизнес и финансы.

👍2

И небольшое пояснение

МБА само по себе очень полезно. Систематизирует все фрагменты в единую картину. А самое ценное, что можно пообщаться и узнать опыт и подходы из других отраслей и сфер.

Такие предметы из финансовой сферы как Инструменты корпоративного финансирования, Финансовый менеджмент и Антикризисное управление дают представление об эффективном использовании денежных средств.

• Больше всего даёт общение.

Можно узнать об успешном инвестировании. Это просто интересно.

А вот самый сок, узнать про неудачи. И что преподаватели, что слушатели рассказывают об этом с дополнительными эмоциями и сопереживанием.

Никакой опыт консалтинга не даст столько, сколько можно узнать о том, как управляют не только личными деньгами, но в бизнесе от непосредственных участников.

Кстати, интересный факт:

Если выпускники МВА и Executive MBA школы бизнеса МИРБИС возьмутся за руки и выстроятся в цепочку, то она растянется почти на 9,5 км.

Это почти 18 раз забраться на Останкинскую башню Москвы или 11 раз на Бурдж Халифа в Дубае

И ещё можно обращаться со всеми вопросами и переписываться с Исполнительным директором школы в тегеграм 😂

Кстати, этот факт он мне и прислал. Федор, спасибо.

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #автор

Пишите, задавайте вопросы, в том числе про обучение.

Для этого есть:

💬 Познавательный чат

А заодно можно и 🏫телеграм-канал школы посмотреть.

МБА само по себе очень полезно. Систематизирует все фрагменты в единую картину. А самое ценное, что можно пообщаться и узнать опыт и подходы из других отраслей и сфер.

Такие предметы из финансовой сферы как Инструменты корпоративного финансирования, Финансовый менеджмент и Антикризисное управление дают представление об эффективном использовании денежных средств.

• Больше всего даёт общение.

Можно узнать об успешном инвестировании. Это просто интересно.

А вот самый сок, узнать про неудачи. И что преподаватели, что слушатели рассказывают об этом с дополнительными эмоциями и сопереживанием.

Никакой опыт консалтинга не даст столько, сколько можно узнать о том, как управляют не только личными деньгами, но в бизнесе от непосредственных участников.

Кстати, интересный факт:

Если выпускники МВА и Executive MBA школы бизнеса МИРБИС возьмутся за руки и выстроятся в цепочку, то она растянется почти на 9,5 км.

Это почти 18 раз забраться на Останкинскую башню Москвы или 11 раз на Бурдж Халифа в Дубае

И ещё можно обращаться со всеми вопросами и переписываться с Исполнительным директором школы в тегеграм 😂

Кстати, этот факт он мне и прислал. Федор, спасибо.

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #автор

Пишите, задавайте вопросы, в том числе про обучение.

Для этого есть:

💬 Познавательный чат

А заодно можно и 🏫телеграм-канал школы посмотреть.

👍4❤2

Валютная чувствительность

Небольшой пример

〰️

Это продолжение постов про валюты. А начало можно посмотреть в постах:

• Валюты — дружественных и недружественных стран.

• Валюты (продолжение) — В какую сторону смотреть...

〰️

Вводные данные

• Есть в наличии 200 евро.

• В течение следующего года нужно отдать долг 500 евро.

• Так же запланирована поездка в европейский Дисней-лэнд, которая обойдётся в 800 евро.

• Фотографии из предыдущих поездок размещены на фотостоке и приносят 350 евро в год.

Итак: живём в России, доходы в рублях. Пусть расчёт будет с 1 января 2023 по 31 декабря 2023.

Изначально отбрасываем временные интервалы и год рассматриваем как один момент, то есть два момента времени на 01.01.2023 и 31.12.2023

Что получается?

Наличная валюта +200€

Долг в валюте −500€

Доходы в валюте составят +350€

Расходы в валюте −800€

Итого, общая потребность в валюте составляет: 750€

Другими словами, исходя из всех планов для их реализации (с учётом всех поступлений и выбытий) требуется 750€.

Считаем мы 1 января 2023 и принимаем, что курс будет аналогичным тому, что был ровно год назад — 84,0695 €/₽ и надеемся, что в конце года он будет как в последний день 2021 года, то есть — 60,6071. Значительно ниже, чем он был в момент расчёта.

Варианты

Совершенно очевидно, что имеет смысл дождаться последнего дня. Приобрести валюту по курсу 60,6071 и произвести все расчёты. В этом случае общая сумма рублей необходимых на приобретение валюты будет на 29% меньше, если бы мы валюту приобрели 1 января в момент расчёта.

Если сумма валютных активов превышает сумму валютных обязательств, то возникает риск обесценивания этих активов.

И наоборот, в случае если сумма валютных обязательств превышает сумму валютных активов, то возникает риск потерь, связанных с переоценкой валютного долга.

Логичный вывод

И поэтому и появилась цитата: «Когда сумма валютных активов равна...»

🧮А ещё сделана тестовая-версия расчёта чувствительности, но уже для продвинутой версии инструмента CVWR (с расчётами по всем валютам в наличии, не только остатки, но и планы). Желающих попробовать приглашаю потестировать. Достаточно мне написать.

Всё просто с Клирвью @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #теория

💬 Пишите, делитесь своим мнением. Особенно, если у вас свой взгляд.

Очень интересно было бы узнать ваши мнения и комментарии.

Чат для интересных обсуждений

Небольшой пример

〰️

Это продолжение постов про валюты. А начало можно посмотреть в постах:

• Валюты — дружественных и недружественных стран.

• Валюты (продолжение) — В какую сторону смотреть...

〰️

Вводные данные

• Есть в наличии 200 евро.

• В течение следующего года нужно отдать долг 500 евро.

• Так же запланирована поездка в европейский Дисней-лэнд, которая обойдётся в 800 евро.

• Фотографии из предыдущих поездок размещены на фотостоке и приносят 350 евро в год.

Итак: живём в России, доходы в рублях. Пусть расчёт будет с 1 января 2023 по 31 декабря 2023.

Изначально отбрасываем временные интервалы и год рассматриваем как один момент, то есть два момента времени на 01.01.2023 и 31.12.2023

Что получается?

Наличная валюта +200€

Долг в валюте −500€

Доходы в валюте составят +350€

Расходы в валюте −800€

Итого, общая потребность в валюте составляет: 750€

Другими словами, исходя из всех планов для их реализации (с учётом всех поступлений и выбытий) требуется 750€.

Считаем мы 1 января 2023 и принимаем, что курс будет аналогичным тому, что был ровно год назад — 84,0695 €/₽ и надеемся, что в конце года он будет как в последний день 2021 года, то есть — 60,6071. Значительно ниже, чем он был в момент расчёта.

Варианты

Совершенно очевидно, что имеет смысл дождаться последнего дня. Приобрести валюту по курсу 60,6071 и произвести все расчёты. В этом случае общая сумма рублей необходимых на приобретение валюты будет на 29% меньше, если бы мы валюту приобрели 1 января в момент расчёта.

Если сумма валютных активов превышает сумму валютных обязательств, то возникает риск обесценивания этих активов.

И наоборот, в случае если сумма валютных обязательств превышает сумму валютных активов, то возникает риск потерь, связанных с переоценкой валютного долга.

Логичный вывод

И поэтому и появилась цитата: «Когда сумма валютных активов равна...»

🧮А ещё сделана тестовая-версия расчёта чувствительности, но уже для продвинутой версии инструмента CVWR (с расчётами по всем валютам в наличии, не только остатки, но и планы). Желающих попробовать приглашаю потестировать. Достаточно мне написать.

Всё просто с Клирвью @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #теория

💬 Пишите, делитесь своим мнением. Особенно, если у вас свой взгляд.

Очень интересно было бы узнать ваши мнения и комментарии.

Чат для интересных обсуждений

{kind=link}

👍6

Рафаел А. Иризани. Введение в науку о данных (анг.)

Алгоритмы анализа данных и прогнозирования с помощью R

Книга является учебником. Никаких предварительных знаний R не требуется. Разделена на шесть частей: R, визуализация данных, статистика с R, обработка данных, машинное обучение и инструменты повышения производительности.

💾 книга

Всё просто с Clearview @clsview

…а ещё:

В дополнение к этой книге серия видео про R.

Основы программирования на R

Курс познакомит слушателей с языком R, основными структурами данных и семантическими правилами.

▶️ плей-лист

А дополнительная литература:

• Ширшов Е.В. Финансовая математика — учебное пособие.

• Хансен М. Мастерство математики: математика для бизнеса и персональных финансов (анг.)

• Земцов А., Осипова Т. Финансы домохозяйства (учебное пособие) — всем, кто занимается управлением и планированием собственных финансов.

• Гарман Т., Форг Р. Персональный финансы (13 издание) англ. — учебник для студентов в управление личными финансами.

💬Чат для обсуждений

Алгоритмы анализа данных и прогнозирования с помощью R

Книга является учебником. Никаких предварительных знаний R не требуется. Разделена на шесть частей: R, визуализация данных, статистика с R, обработка данных, машинное обучение и инструменты повышения производительности.

💾 книга

Всё просто с Clearview @clsview

…а ещё:

В дополнение к этой книге серия видео про R.

Основы программирования на R

Курс познакомит слушателей с языком R, основными структурами данных и семантическими правилами.

▶️ плей-лист

А дополнительная литература:

• Ширшов Е.В. Финансовая математика — учебное пособие.

• Хансен М. Мастерство математики: математика для бизнеса и персональных финансов (анг.)

• Земцов А., Осипова Т. Финансы домохозяйства (учебное пособие) — всем, кто занимается управлением и планированием собственных финансов.

• Гарман Т., Форг Р. Персональный финансы (13 издание) англ. — учебник для студентов в управление личными финансами.

💬Чат для обсуждений

👍4

Хотел бы узнать ваше мнение. Какие посты запомнились или понравились на этой неделе?

Final Results

13%

Цитата №19 — Самые лёгкие пути...

13%

Отчёт: Детали операций [1/3] — описание функционала CVWR

75%

Формирование резервного фонда — в условиях ограниченных ресурсов и времени

13%

Про автора [4] — образование и опыт

13%

И небольшое пояснение — личные комментарии.

50%

Валютная чувствительность — небольшой количественный пример

25%

Рафаел А. Иризани. Введение в науку о данных (анг.)

Portable Apps Platform

Платформа портативных версий

И сегодня я хотел бы немного рассказать про приложения. Но о приложениях вообще, а о платформе и вариантах приложений.

📙Под вариантами имеется в виду портативные сборки

Это такой вариант формы приложения, которые предполагает портативность, то есть переносимость.

• Такие приложения не устанавливаются, не требуют административных прав для установки, не оставляют мусора в системе.

• Могут запускаться из облака или со съёмных носителей вроде SD-карты или USB. Удобный вариант установки.

• Портативный вариант не предполагает обновлений приложения. Существует сам по себе. Застывшая статика.

Если издатель не раздаёт портативных сборок собственных приложений. Их можно пытаться сделать самостоятельно, на это нужны знания, и не всегда получается. Портативные сборки в интернете не всегда надёжны и безопасны.

Я сам уже не один год пользуюсь Portable Apps. Это одновременно и платформа и хаб, где энтузиасты занимаются созданием портативных сборок. Проверяют их, добиваются стабильной работы. Очень хорошая вещь.

📗Чем удобно?

Платформа ставится в отдельную директорию. Установка приложений из списка платформы. Устанавливаются двумя кликами. В отдельные подпапки. Если не понравилось, можно удалить. Либо директорию с программой, либо в меню платформы.

• Сама платформа отслеживает актуальность версий и предлагает ставить обновления, тоже портативные. Обновляемые портативные сборки.

• Можно всё это хранить на переносных портативных накопителях и иметь привычные инструменты всегда с собой.

А список доступных приложений очень хороший. Там же можно найти очень много разных приложений, в том числе и для финансов.

📘Например, GNU Cash — это free accounting software. Open-source.

Это редкий случай приложения, которое больше, чем 1С Деньги, хотя и меньше, чем какой-нибудь 1С УНФ. Или другими словами: больше, чем personal finance management приложения, но меньше, чем corporate accounting systems. Редкая вещь, заточенная под малый и средний бизнес. Близкий аналог для сравнения QuickBooks.

📕А вот про несколько интересных приложений расскажу в следующих постах. Небольшой намёк. Не знаю, но может получиться так, как это получилось с Фигмой.

🌑 Figma — мощный дизайнерский инструмент и не только.

🌕Интеллект-карты, ментальные карты, mind maps — сложный и непростой путь можно очень просто визуализировать и сделать простым для понимания.

Всё просто с Клирвью @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #приложения

💬 Пишите, делитесь. Очень интересно было бы узнать про альтернативы.

Чат для интересных обсуждений

Платформа портативных версий

И сегодня я хотел бы немного рассказать про приложения. Но о приложениях вообще, а о платформе и вариантах приложений.

📙Под вариантами имеется в виду портативные сборки

Это такой вариант формы приложения, которые предполагает портативность, то есть переносимость.

• Такие приложения не устанавливаются, не требуют административных прав для установки, не оставляют мусора в системе.

• Могут запускаться из облака или со съёмных носителей вроде SD-карты или USB. Удобный вариант установки.

• Портативный вариант не предполагает обновлений приложения. Существует сам по себе. Застывшая статика.

Если издатель не раздаёт портативных сборок собственных приложений. Их можно пытаться сделать самостоятельно, на это нужны знания, и не всегда получается. Портативные сборки в интернете не всегда надёжны и безопасны.

Я сам уже не один год пользуюсь Portable Apps. Это одновременно и платформа и хаб, где энтузиасты занимаются созданием портативных сборок. Проверяют их, добиваются стабильной работы. Очень хорошая вещь.

📗Чем удобно?

Платформа ставится в отдельную директорию. Установка приложений из списка платформы. Устанавливаются двумя кликами. В отдельные подпапки. Если не понравилось, можно удалить. Либо директорию с программой, либо в меню платформы.

• Сама платформа отслеживает актуальность версий и предлагает ставить обновления, тоже портативные. Обновляемые портативные сборки.

• Можно всё это хранить на переносных портативных накопителях и иметь привычные инструменты всегда с собой.

А список доступных приложений очень хороший. Там же можно найти очень много разных приложений, в том числе и для финансов.

📘Например, GNU Cash — это free accounting software. Open-source.

Это редкий случай приложения, которое больше, чем 1С Деньги, хотя и меньше, чем какой-нибудь 1С УНФ. Или другими словами: больше, чем personal finance management приложения, но меньше, чем corporate accounting systems. Редкая вещь, заточенная под малый и средний бизнес. Близкий аналог для сравнения QuickBooks.

📕А вот про несколько интересных приложений расскажу в следующих постах. Небольшой намёк. Не знаю, но может получиться так, как это получилось с Фигмой.

🌑 Figma — мощный дизайнерский инструмент и не только.

🌕Интеллект-карты, ментальные карты, mind maps — сложный и непростой путь можно очень просто визуализировать и сделать простым для понимания.

Всё просто с Клирвью @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #приложения

💬 Пишите, делитесь. Очень интересно было бы узнать про альтернативы.

Чат для интересных обсуждений

{kind=link}

👍2❤1

Отчёт: Детали операций [2/3]

Отбор по аналитикам

〰️

Это продолжение постов про то, как работает CVWR (инструмент управления деньгами) и как его можно использовать.

🌐 CVWR — Инструмент управления деньгами

• Первый пост про детали операций

〰️

Первый пост содержал информацию о сценариях использования, как настроены отборы и сортировка. Это продолжение с деталями описания интерфейса и возможностями.

◉ Отбор по аналитикам

▸Вид операции (отбор №11) — доход, расход, перевод, долг.

Стоит отметить,

что если выбран перевод, то выводится данные о счёте-получателе;

а если выбран долг, то выводятся данные о должнике или кредиторе.

▸Счёт (отбор №12) — это счёт, с которого происходили перечисления. Список подставляется автоматически по всем счетам в операциях за выбранный период.

▸Статья (отбор №10) — отбираются статьи доходов и расходов. Список также формируется автоматически по всем операциям за указанный интервал.

▸Получатель (отбор №9) — для операций доходов и расходов будут подставляться данные о местах (контрагентах), для операций переводов будут подставляться счета-получатели переводов, а для долгов будут подставляться имена кредиторов и должников.

▸Фильтр от суммы (отбор №6) и до суммы (№7) позволяет отобрать только операции, попадающие в указанный интервал. Совершенно не обязательно указывать оба ограничения, можно указывать по отдельности. Например, все операции от 10 000. Тогда будут выбраны только такие, где сумма от 10 000 и более.

Всё просто с Клирвью @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #webreports

Если вы столкнулись с сложным вопросом, пишите.

🚑Чат для помощи

Отбор по аналитикам

〰️

Это продолжение постов про то, как работает CVWR (инструмент управления деньгами) и как его можно использовать.

🌐 CVWR — Инструмент управления деньгами

• Первый пост про детали операций

〰️

Первый пост содержал информацию о сценариях использования, как настроены отборы и сортировка. Это продолжение с деталями описания интерфейса и возможностями.

◉ Отбор по аналитикам

▸Вид операции (отбор №11) — доход, расход, перевод, долг.

Стоит отметить,

что если выбран перевод, то выводится данные о счёте-получателе;

а если выбран долг, то выводятся данные о должнике или кредиторе.

▸Счёт (отбор №12) — это счёт, с которого происходили перечисления. Список подставляется автоматически по всем счетам в операциях за выбранный период.

▸Статья (отбор №10) — отбираются статьи доходов и расходов. Список также формируется автоматически по всем операциям за указанный интервал.

▸Получатель (отбор №9) — для операций доходов и расходов будут подставляться данные о местах (контрагентах), для операций переводов будут подставляться счета-получатели переводов, а для долгов будут подставляться имена кредиторов и должников.

▸Фильтр от суммы (отбор №6) и до суммы (№7) позволяет отобрать только операции, попадающие в указанный интервал. Совершенно не обязательно указывать оба ограничения, можно указывать по отдельности. Например, все операции от 10 000. Тогда будут выбраны только такие, где сумма от 10 000 и более.

Всё просто с Клирвью @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #webreports

Если вы столкнулись с сложным вопросом, пишите.

🚑Чат для помощи

{kind=link}

👍1

Риски увеличиваются и этот момент близок

Развитие ситуации может происходить в разных направлениях. Что делать если есть ухудшение?

〰️

Это продолжение постов про резервные фонды. Лучше начать с них:

• Первый пост — про резервные фонды вообще.

• Второй — как сформировать резервы в плановом режиме.

• Третий — Использование резервного фонда.

• Четвёртый — Формирование в условиях ограниченных ресурсов и времени.

〰️

Риски увеличиваются

Если риски продолжают нарастать. Вы ожидаете что у вас будет сокращение, значит можно использовать страхование.

Страхование на случай недобровольной потери работы. Это термин, его можно искать в интернете.

Этот вид страхования существует как самостоятельный продукт или в составе комплексных предложений. Такой продукт предлагают, например Сбербанк и

Россельхозбанк предлагают самостоятельные продукты. А Совкомбанк предлагает комплексный страховой продукт, включающий страхование от потери работы. Предложений много, а это просто примеры.

Риски растут и не получается ускорить формирование резервов? Тогда обратите внимание на активы, не востребованные в текущий момент.

Главное, чтобы продажа таких активов была не ликвидационной. То есть по рыночной цене без существенной потери стоимости при продаже. Продажа по рыночной цене или близкой к ней требует время.

Посмотрите, например, обучение Авито

Может быть, вы переживёте турбулентные времена и не вам не потребуется что-то продавать, однако вы научитесь избавляться от ненужных вещей.

А это тоже хороший скилл, в жизни пригодится.

И этот момент близок

Негативное развитие ситуации. В вашей компании на 30% сокращают штат, а оставшимся сотрудникам сокращают оклады и премии. Всё очень, ну не очень.

Значит пришло время детально считать.

А что важно понимать, так это какой уровень минимальных необходимых расходов вы должны нести в случае потери источника доходов. Оценили размер минимально необходимых расходов для существования, теперь смотрим какие средства имеются в наличии. И прикидываем какие средства можно ещё получить через какое-то время.

Уже настало время обновления антикризисной стратегии. Если раньше речь шла о том, что если вдруг что-то случится, то вот такие действия нужно предпринять. А теперь эта же фраза трансформируется: «Что надо сделать на следующий день после потери работы, в течение недели, месяца». С конкретными суммами и сроками.

И это уже про антикризисную стратегию. А следующие посты серии будут:

⇩ Антикризисный стратегия

⇩ Восстановить потерянный или может создать новый

☒ Ничего нет вообще: ни доходов, ни резервов

Всё просто с Клирвью @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #теория

И стоит обратить внимание на раздел: #инструменты

• Отдых или долг — сегодня количественная иллюстрация к вопросу, а что будет если. И варианты выбора: поехать в отпуск, вернуть досрочно долг.

• Деревья решений — как можно оценить последствия принятия решений, когда всё непонятно.

💬 Вопросы личных финансов лежат на пересечении психологии и финансовой математики. Пишите, делитесь своим мнением. Очень интересно было бы узнать ваши мнения и комментарии.

Чат для интересных обсуждений

Развитие ситуации может происходить в разных направлениях. Что делать если есть ухудшение?

〰️

Это продолжение постов про резервные фонды. Лучше начать с них:

• Первый пост — про резервные фонды вообще.

• Второй — как сформировать резервы в плановом режиме.

• Третий — Использование резервного фонда.

• Четвёртый — Формирование в условиях ограниченных ресурсов и времени.

〰️

Риски увеличиваются

Если риски продолжают нарастать. Вы ожидаете что у вас будет сокращение, значит можно использовать страхование.

Страхование на случай недобровольной потери работы. Это термин, его можно искать в интернете.

Этот вид страхования существует как самостоятельный продукт или в составе комплексных предложений. Такой продукт предлагают, например Сбербанк и

Россельхозбанк предлагают самостоятельные продукты. А Совкомбанк предлагает комплексный страховой продукт, включающий страхование от потери работы. Предложений много, а это просто примеры.

Риски растут и не получается ускорить формирование резервов? Тогда обратите внимание на активы, не востребованные в текущий момент.

Главное, чтобы продажа таких активов была не ликвидационной. То есть по рыночной цене без существенной потери стоимости при продаже. Продажа по рыночной цене или близкой к ней требует время.

Посмотрите, например, обучение Авито

Может быть, вы переживёте турбулентные времена и не вам не потребуется что-то продавать, однако вы научитесь избавляться от ненужных вещей.

А это тоже хороший скилл, в жизни пригодится.

И этот момент близок

Негативное развитие ситуации. В вашей компании на 30% сокращают штат, а оставшимся сотрудникам сокращают оклады и премии. Всё очень, ну не очень.

Значит пришло время детально считать.

А что важно понимать, так это какой уровень минимальных необходимых расходов вы должны нести в случае потери источника доходов. Оценили размер минимально необходимых расходов для существования, теперь смотрим какие средства имеются в наличии. И прикидываем какие средства можно ещё получить через какое-то время.

Уже настало время обновления антикризисной стратегии. Если раньше речь шла о том, что если вдруг что-то случится, то вот такие действия нужно предпринять. А теперь эта же фраза трансформируется: «Что надо сделать на следующий день после потери работы, в течение недели, месяца». С конкретными суммами и сроками.

И это уже про антикризисную стратегию. А следующие посты серии будут:

⇩ Антикризисный стратегия

⇩ Восстановить потерянный или может создать новый

☒ Ничего нет вообще: ни доходов, ни резервов

Всё просто с Клирвью @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #теория

И стоит обратить внимание на раздел: #инструменты

• Отдых или долг — сегодня количественная иллюстрация к вопросу, а что будет если. И варианты выбора: поехать в отпуск, вернуть досрочно долг.

• Деревья решений — как можно оценить последствия принятия решений, когда всё непонятно.

💬 Вопросы личных финансов лежат на пересечении психологии и финансовой математики. Пишите, делитесь своим мнением. Очень интересно было бы узнать ваши мнения и комментарии.

Чат для интересных обсуждений

{kind=link}

👍4

Антикризисный стратегия

То, чего так боялись, фактически состоялось

〰️

🌐 CVWR — Набор инструментов управления деньгами

Это продолжение постов про резервные фонды. Лучше начать с них:

• Первый пост — про резервные фонды вообще.

• Второй — как сформировать резервы в плановом режиме.

• Третий — Использование резервного фонда.

• Четвёртый — Формирование в условиях ограниченных ресурсов и

времени.

• Пятый — Риски увеличиваются и этот момент близок.

〰️

Антикризисный план использования резервов делится на две части. Ответ на событие если оно произошло. Болезнь, например. Все силы и средства на восстановление здоровья. (1) А затем решение что будет дальше. (2)

И конечно же средства резервного фонда требуют высокой ликвидности. Часто негативные события имеют быстрый, стремительный характер, из-за чего возникает потребность, которую нужно закрывать самые кратчайшие сроки. Это лишает возможности подготавливаться и не оставляет времени на реализацию крупных активов.

Восстановить потерянный доход

Когда речь идёт о восстановлении дохода, это предполагает, что, потеряв работу в одной компании по тем или иным причинам, вы тут же начинаете искать новую. Это можно делать заранее и не ждать рокового часа.

Достаточно обновить своё резюме. Чтобы оно было в наличии если срочно потребуется. Рекомендательные письма с прошлых мест работ.

Обновить профиль в LinkedIn и заняться развитием своей сети контактов.

Быть зарегистрированным на порталах по поиску работы. Чтобы в тот момент, когда случится неизбежное, можно было бы быстро найти подходящие варианты трудоустройства.

Народная мудрость гласит: «Не имеет сто рублей, имей сто друзей». Надо заниматься нетворкингом и посещать мероприятия.

А может создать новый

Чтобы создать новый источник вы можете сменить сферу. Перейти в другую область интересную для вас.

Единственное, когда падает экономика, конкуренция обостряется, особенно среди не самых опытных специалистов. Скорее всего каких-либо новых прорывов не стоит ожидать, но можно себя реализовать. Главное, чтобы отрасль была доступна и у вас было бы желание оставаться в ней какое-то время.

Создание дополнительных источников дохода может быть в монетизации хобби. Самое главное понимание что вы продадите, за какие деньги и насколько долго вы хотите это делать.

А следующий пост серии будут про:

☒ Ничего нет вообще: ни доходов, ни резервов

Всё просто с Клирвью @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #теория

• От оперативного планирования к стратегическому — Долгосрочное финансовое планирование.

• Войант — Мега-комбайн финансового моделирования.

• Новые разработки — Вебсайт.

• CVWR — инструмент управления деньгами. Общая структура — Все виды отчётов, над которыми идёт работа.

А также стоит обратить внимание на раздел: #инструменты

💬 Вопросы личных финансов лежат на пересечении психологии и финансовой математики. Пишите, делитесь своим мнением. Очень интересно было бы узнать ваши мнения и комментарии.

Чат для интересных обсуждений

То, чего так боялись, фактически состоялось

〰️

🌐 CVWR — Набор инструментов управления деньгами

Это продолжение постов про резервные фонды. Лучше начать с них:

• Первый пост — про резервные фонды вообще.

• Второй — как сформировать резервы в плановом режиме.

• Третий — Использование резервного фонда.

• Четвёртый — Формирование в условиях ограниченных ресурсов и

времени.

• Пятый — Риски увеличиваются и этот момент близок.

〰️

Антикризисный план использования резервов делится на две части. Ответ на событие если оно произошло. Болезнь, например. Все силы и средства на восстановление здоровья. (1) А затем решение что будет дальше. (2)

И конечно же средства резервного фонда требуют высокой ликвидности. Часто негативные события имеют быстрый, стремительный характер, из-за чего возникает потребность, которую нужно закрывать самые кратчайшие сроки. Это лишает возможности подготавливаться и не оставляет времени на реализацию крупных активов.

Восстановить потерянный доход

Когда речь идёт о восстановлении дохода, это предполагает, что, потеряв работу в одной компании по тем или иным причинам, вы тут же начинаете искать новую. Это можно делать заранее и не ждать рокового часа.

Достаточно обновить своё резюме. Чтобы оно было в наличии если срочно потребуется. Рекомендательные письма с прошлых мест работ.

Обновить профиль в LinkedIn и заняться развитием своей сети контактов.

Быть зарегистрированным на порталах по поиску работы. Чтобы в тот момент, когда случится неизбежное, можно было бы быстро найти подходящие варианты трудоустройства.

Народная мудрость гласит: «Не имеет сто рублей, имей сто друзей». Надо заниматься нетворкингом и посещать мероприятия.

А может создать новый

Чтобы создать новый источник вы можете сменить сферу. Перейти в другую область интересную для вас.

Единственное, когда падает экономика, конкуренция обостряется, особенно среди не самых опытных специалистов. Скорее всего каких-либо новых прорывов не стоит ожидать, но можно себя реализовать. Главное, чтобы отрасль была доступна и у вас было бы желание оставаться в ней какое-то время.

Создание дополнительных источников дохода может быть в монетизации хобби. Самое главное понимание что вы продадите, за какие деньги и насколько долго вы хотите это делать.

А следующий пост серии будут про:

☒ Ничего нет вообще: ни доходов, ни резервов

Всё просто с Клирвью @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #теория

• От оперативного планирования к стратегическому — Долгосрочное финансовое планирование.

• Войант — Мега-комбайн финансового моделирования.

• Новые разработки — Вебсайт.

• CVWR — инструмент управления деньгами. Общая структура — Все виды отчётов, над которыми идёт работа.

А также стоит обратить внимание на раздел: #инструменты

💬 Вопросы личных финансов лежат на пересечении психологии и финансовой математики. Пишите, делитесь своим мнением. Очень интересно было бы узнать ваши мнения и комментарии.

Чат для интересных обсуждений

{kind=link}

👍6

Стратегии погашения

Сначала меньшие, затем большие

Эти способы могут быть применены если у вас есть несколько кредитов. Подходы достаточно простые.

❄️Метод «Снежного кома»

По всем кредитам определяется минимальный платеж.

Сначала погашается минимальный платеж по всем кредитам, а при возможности досрочного погашения возвращается самый маленький по остаткам кредит.

После полного исполнения обязательств в следующий раз погашается следующий по величине кредит в очереди.

И этот цикл повторяется до полного погашения кредитов.

🏔Метод «Снежной лавины»

По всем кредитам определяется минимальный платеж.

Сначала погашается минимальный платеж по всем кредитам, а при возможности досрочного погашения возвращается самый дорогой кредит. С самой высокой процентной ставкой.

После полного исполнения обязательств в следующий раз погашается следующий по величине кредит в очереди.

И этот цикл повторяется до полного погашения кредитов.

Всё просто с Клирвью @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #теория

• Современная копилка — как просто можно копить в цифровое время.

• Дополнительная скидка — как просто можно получить скидки на все свои расходы.

• День без расходов — своего рода разгрузочный день.

• Лестница вкладов — свободные средства нужно по срокам, когда они могут потребоваться.

💬 Вопросы личных финансов часто лежат на пересечении психологии и финансовой математики.

Пишите, делитесь своим мнением. Очень интересно было бы узнать ваши мнения и комментарии.

Чат для интересных обсуждений

Сначала меньшие, затем большие

Эти способы могут быть применены если у вас есть несколько кредитов. Подходы достаточно простые.

❄️Метод «Снежного кома»

По всем кредитам определяется минимальный платеж.

Сначала погашается минимальный платеж по всем кредитам, а при возможности досрочного погашения возвращается самый маленький по остаткам кредит.

После полного исполнения обязательств в следующий раз погашается следующий по величине кредит в очереди.

И этот цикл повторяется до полного погашения кредитов.

🏔Метод «Снежной лавины»

По всем кредитам определяется минимальный платеж.

Сначала погашается минимальный платеж по всем кредитам, а при возможности досрочного погашения возвращается самый дорогой кредит. С самой высокой процентной ставкой.

После полного исполнения обязательств в следующий раз погашается следующий по величине кредит в очереди.

И этот цикл повторяется до полного погашения кредитов.

Всё просто с Клирвью @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #теория

• Современная копилка — как просто можно копить в цифровое время.

• Дополнительная скидка — как просто можно получить скидки на все свои расходы.

• День без расходов — своего рода разгрузочный день.

• Лестница вкладов — свободные средства нужно по срокам, когда они могут потребоваться.

💬 Вопросы личных финансов часто лежат на пересечении психологии и финансовой математики.

Пишите, делитесь своим мнением. Очень интересно было бы узнать ваши мнения и комментарии.

Чат для интересных обсуждений

{kind=link}

👍7