Clearview Web Reports (CVWR) 20.10.2022

Вот и сделан ещё один шаг к автоматическому формированию рекомендаций на основе фактических и плановых данных.

Пример и пояснения теории соответствующих постах.

💥Обновлено

На листе BS (баланс) после основной формы добавлена дополнительная аналитика: группы ликвидности и коэффициенты.

• Оптимизированы некоторые алгоритмы.

• Исправлены ошибки.

Всё просто с Clearview @clsview

Ссылка на шаблон для первого запуска:

🌐 Новый экземпляр

Для тех, у кого уже есть свой экземпляр:

🌐 Для копирования отдельных листов

Пояснения и комментарии:

📚Документация

Это руководство постоянно дополняется с появлением новых данных. Обязательно проверяйте, если возникнут вопросы.

Если что-то не понятно, не работает, видите ошибки, задавайте вопросы в чате.

💬 Чат для обсуждений

Дополнительные материалы по данной теме и историю изменений можно найти в разделе: #webreports

Вот и сделан ещё один шаг к автоматическому формированию рекомендаций на основе фактических и плановых данных.

Пример и пояснения теории соответствующих постах.

💥Обновлено

На листе BS (баланс) после основной формы добавлена дополнительная аналитика: группы ликвидности и коэффициенты.

• Оптимизированы некоторые алгоритмы.

• Исправлены ошибки.

Всё просто с Clearview @clsview

Ссылка на шаблон для первого запуска:

🌐 Новый экземпляр

Для тех, у кого уже есть свой экземпляр:

🌐 Для копирования отдельных листов

Пояснения и комментарии:

📚Документация

Это руководство постоянно дополняется с появлением новых данных. Обязательно проверяйте, если возникнут вопросы.

Если что-то не понятно, не работает, видите ошибки, задавайте вопросы в чате.

💬 Чат для обсуждений

Дополнительные материалы по данной теме и историю изменений можно найти в разделе: #webreports

{kind=link}

👍3

Interactive Digital Banking Features Radar

Our recent study shows that almost 80% of daily banking functionalities provided by banks to customers are similar, leaving only 20% for banks to differentiate themselves.

As competition stiffens and the digital service offerings excel, pressure is on banks to provide bespoke value add features for customers. The challenge for banks is to focus their digital transformation budgets on the 20% of value-added functionalities to enable differentiation from the competition.

Исследование: Banking features Radar (Oct 2022)

Источник: mobiquity.com

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #исследования

Our recent study shows that almost 80% of daily banking functionalities provided by banks to customers are similar, leaving only 20% for banks to differentiate themselves.

As competition stiffens and the digital service offerings excel, pressure is on banks to provide bespoke value add features for customers. The challenge for banks is to focus their digital transformation budgets on the 20% of value-added functionalities to enable differentiation from the competition.

Исследование: Banking features Radar (Oct 2022)

Источник: mobiquity.com

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #исследования

{kind=link}

👍2

Лестница вкладов

Свободные средства нужно по срокам, когда они могут потребоваться

Все знают, что часто от срока вклада, зависит ставка доходности по депозиту. Допустим у вас есть накопления, они не должны лежать просто так, как минимум на депозите.

Если сумма уже более-менее существенная, то логичней всего размещать её на депозитах в виде «лестницы». Как это сделать? Оценить потребность в ликвидности на ближайшую время и более отдалённое.

И раздробить всю сумму на несколько частей. Каждую часть разместить на разные сроки.

Допустим у вас есть 200 000 (двести тысяч) рублей. И в ближайшее время, но, когда конкретно, не известно, могут потребоваться 20 000 (двадцать тысяч) на текущие расходы. В планах ещё приобрести диван за 75 000 (семьдесят пять). И больше планов нет.

Таким образом, логично было бы сделать.

1️⃣Первый депозит — 20 тыс. на 1 мес. Даже если вы не используете эту сумму, то можно продлить его ещё на один месяц и так далее.

2️⃣Второй депозит — 80 тыс. на 3 мес. Стоит с небольшим люфтом делить, не ровно на нужную сумму, а чуть больше. Чтобы была возможность передумать и взять другое, даже немного подороже.

3️⃣Третий депозит — 100 тыс. от 6 мес. до года. Если вы ожидаете, что они потребуются в текущем году, но пока мыслей нет, тогда стоит разместить на 6 мес. А если вообще нет никаких мыслей, то можно разместить на ещё более длительный срок. Где основные параметры — ставки и возможная потребность в ликвидности. Таким образом получится «лестница» вкладов.

ℹ️Не лишним будет акцентировать внимание на то, что такого рода управление ликвидность возможно только при условии, что у вас имеются собственные финансовые планы хотя бы в пределах несколько месяцев или года.

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #теория

• Современная копилка — как просто можно копить в цифровое время.

• Дополнительная скидка — как просто можно получить скидки на все свои расходы.

• День без расходов — своего рода разгрузочный день.

Вопросы личных финансов лежат на пересечении психологии и финансовой математики. Пишите, делитесь своим мнением.

💬 Чат обсуждений

👁🗨 Очень интересно было бы узнать ваши мнения и комментарии.

Свободные средства нужно по срокам, когда они могут потребоваться

Все знают, что часто от срока вклада, зависит ставка доходности по депозиту. Допустим у вас есть накопления, они не должны лежать просто так, как минимум на депозите.

Если сумма уже более-менее существенная, то логичней всего размещать её на депозитах в виде «лестницы». Как это сделать? Оценить потребность в ликвидности на ближайшую время и более отдалённое.

И раздробить всю сумму на несколько частей. Каждую часть разместить на разные сроки.

Допустим у вас есть 200 000 (двести тысяч) рублей. И в ближайшее время, но, когда конкретно, не известно, могут потребоваться 20 000 (двадцать тысяч) на текущие расходы. В планах ещё приобрести диван за 75 000 (семьдесят пять). И больше планов нет.

Таким образом, логично было бы сделать.

1️⃣Первый депозит — 20 тыс. на 1 мес. Даже если вы не используете эту сумму, то можно продлить его ещё на один месяц и так далее.

2️⃣Второй депозит — 80 тыс. на 3 мес. Стоит с небольшим люфтом делить, не ровно на нужную сумму, а чуть больше. Чтобы была возможность передумать и взять другое, даже немного подороже.

3️⃣Третий депозит — 100 тыс. от 6 мес. до года. Если вы ожидаете, что они потребуются в текущем году, но пока мыслей нет, тогда стоит разместить на 6 мес. А если вообще нет никаких мыслей, то можно разместить на ещё более длительный срок. Где основные параметры — ставки и возможная потребность в ликвидности. Таким образом получится «лестница» вкладов.

ℹ️Не лишним будет акцентировать внимание на то, что такого рода управление ликвидность возможно только при условии, что у вас имеются собственные финансовые планы хотя бы в пределах несколько месяцев или года.

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #теория

• Современная копилка — как просто можно копить в цифровое время.

• Дополнительная скидка — как просто можно получить скидки на все свои расходы.

• День без расходов — своего рода разгрузочный день.

Вопросы личных финансов лежат на пересечении психологии и финансовой математики. Пишите, делитесь своим мнением.

💬 Чат обсуждений

👁🗨 Очень интересно было бы узнать ваши мнения и комментарии.

{kind=link}

👍3🔥1

Детали, детали и ещё раз детали

Разное отношение к детализации расходов и к ведению

Периодически сталкиваюсь с двумя полярными мнениями о том, на сколько детализированным должен быть учёт. От «считаем мелочь» до «всё крупными мазками».

🗞И приведу пример из собственного опыта:

Изучал возможности приложений по сканированию QR-кодов на чеках, в итоге накопилось определённые данные. Понятно в таких данных максимальная детализация и возможность отслеживать даже не конкретные позиции.

Статистика есть. Было интересно её изучить. Конечно, я её не только изучил и чем-то даже поделился. Как выяснилось за год я больше всего трачу на бананы и зёрна кофе.

Теперь часто в обсуждениях мне ставят это даже в укор. Ну как так, что же вы так мелочитесь, даже бананы посчитали.

⚖️Ответом может быть следующее:

Вариантов дробления может быть очень много, вплоть до товарной позиции.

И ещё хотел бы напомнить описанные мною принципы выделения статей. Выделение в отдельные статьи нужно только тогда, когда этим нужно управлять.

Допустим, когда есть цель снизить потребление или даже отказаться от табака и алкоголя, то выделяют в отдельную статью или даже статьи. И цель снижения контролируется именно динамикой уровня фактических расход за сопоставимые периоды.

Часто бывает так, что те, у кого мало опыта ведения учёта или отсутствует совсем излишне сильно дробят статьи, вплоть «до огурцов».

И спустя время приходят к тому, что ведение высоко детализированных статей достаточно трудоёмко, не очень информативно и в целом не оправдывает время и усилия, потраченные на внесение данных.

И как итог: детализировать стоит тогда, когда есть понимание целесообразности использования таких данных. В том числе сопоставление значимости полученных данных и ресурсов потраченных на получение этих данных.

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #теория

• Про статьи расходов — использование пирамиды потребностей Маслоу для определения статей.

• Для чего и с чего начать? — пояснение с иллюстрациями на вопрос «а для чего всё это нужно»?

💬 Чат обсуждений

👁🗨 Очень интересно было бы узнать ваши мнения и комментарии.

Разное отношение к детализации расходов и к ведению

Периодически сталкиваюсь с двумя полярными мнениями о том, на сколько детализированным должен быть учёт. От «считаем мелочь» до «всё крупными мазками».

🗞И приведу пример из собственного опыта:

Изучал возможности приложений по сканированию QR-кодов на чеках, в итоге накопилось определённые данные. Понятно в таких данных максимальная детализация и возможность отслеживать даже не конкретные позиции.

Статистика есть. Было интересно её изучить. Конечно, я её не только изучил и чем-то даже поделился. Как выяснилось за год я больше всего трачу на бананы и зёрна кофе.

Теперь часто в обсуждениях мне ставят это даже в укор. Ну как так, что же вы так мелочитесь, даже бананы посчитали.

⚖️Ответом может быть следующее:

Вариантов дробления может быть очень много, вплоть до товарной позиции.

(I) ➞ Мясо (II) ➞ Говядина (III).Кто-то ведёт учёт вплоть до III уровня. У нас как-то это не очень положительно воспринимается. Но, например, по опыту общения с немцами такой учёт положительно воспринимается. Очень всё индивидуально.

И ещё хотел бы напомнить описанные мною принципы выделения статей. Выделение в отдельные статьи нужно только тогда, когда этим нужно управлять.

Допустим, когда есть цель снизить потребление или даже отказаться от табака и алкоголя, то выделяют в отдельную статью или даже статьи. И цель снижения контролируется именно динамикой уровня фактических расход за сопоставимые периоды.

Часто бывает так, что те, у кого мало опыта ведения учёта или отсутствует совсем излишне сильно дробят статьи, вплоть «до огурцов».

И спустя время приходят к тому, что ведение высоко детализированных статей достаточно трудоёмко, не очень информативно и в целом не оправдывает время и усилия, потраченные на внесение данных.

И как итог: детализировать стоит тогда, когда есть понимание целесообразности использования таких данных. В том числе сопоставление значимости полученных данных и ресурсов потраченных на получение этих данных.

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #теория

• Про статьи расходов — использование пирамиды потребностей Маслоу для определения статей.

• Для чего и с чего начать? — пояснение с иллюстрациями на вопрос «а для чего всё это нужно»?

💬 Чат обсуждений

👁🗨 Очень интересно было бы узнать ваши мнения и комментарии.

{kind=link}

👍2🔥2

В перечень вошли системно значимые Райффайзенбанк, «Юникредит банк», а также Ситибанк.

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #исследования

Вопросы личных финансов лежат на пересечении психологии и финансовой математики. Пишите, делитесь своим мнением.

💬 Чат обсуждений

👁🗨 Очень интересно было бы узнать ваши мнения и комментарии.

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #исследования

Вопросы личных финансов лежат на пересечении психологии и финансовой математики. Пишите, делитесь своим мнением.

💬 Чат обсуждений

👁🗨 Очень интересно было бы узнать ваши мнения и комментарии.

👍1

Дополнение к статье

Общая динамика рынка

❝Утвержденный перечень кредитных организаций фиксирует статус кво, введенный указом президента в августе, говорит адвокат и партнер адвокатского бюро NSP Сергей Гландин: банки из списка теперь не смогут продать свой российский бизнес, то есть не смогут уйти из России. Но вместе с тем распоряжение не препятствует ликвидации кредитной организации на общих основаниях, добавляет эксперт: банк все еще может сдать лицензию и просто прекратить деятельность в России. ❞ — Ведомости, 26.10.2022

Изменение рынка

Специально выделил два фрагмента данных.

И теперь внимание вопрос: как вы думаете, какой импульс будет придан общей тенденции на банковском рынке этим указом?

Интересно было бы узнать ваши мнения и комментарии.

💬 Чат обсуждений

Ну кроме этого, стоит отметить, что сокращение количества игроков на рынке, а также концентрация неизбежно вызывает уменьшение конкуренции на рынке.

А в итоге всё выльется в снижение доступности и качества услуг.

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #исследования

Общая динамика рынка

❝Утвержденный перечень кредитных организаций фиксирует статус кво, введенный указом президента в августе, говорит адвокат и партнер адвокатского бюро NSP Сергей Гландин: банки из списка теперь не смогут продать свой российский бизнес, то есть не смогут уйти из России. Но вместе с тем распоряжение не препятствует ликвидации кредитной организации на общих основаниях, добавляет эксперт: банк все еще может сдать лицензию и просто прекратить деятельность в России. ❞ — Ведомости, 26.10.2022

Изменение рынка

Количество действующихИсточник: Центральный банк

кредитных организаций, шт.

2019 442

2020 406

2021 370

окт.22 362

Специально выделил два фрагмента данных.

И теперь внимание вопрос: как вы думаете, какой импульс будет придан общей тенденции на банковском рынке этим указом?

Интересно было бы узнать ваши мнения и комментарии.

💬 Чат обсуждений

Ну кроме этого, стоит отметить, что сокращение количества игроков на рынке, а также концентрация неизбежно вызывает уменьшение конкуренции на рынке.

А в итоге всё выльется в снижение доступности и качества услуг.

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #исследования

Ведомости

Путин запретил проводить сделки с 45 банками без разрешения

В перечень вошли системно значимые Райффайзенбанк, «Юникредит банк», а также Ситибанк

👍2

Хранилища или vaults

Всегда полезно иметь место, где можно сохранить

Часто бывает так, что необходимо предоставить какой-то документ, а у вас его нет с собой. Или перепроверить какие-нибудь данные в документе.

Очень и практично иметь онлайн хранилище со сканами всех документом.

Вроде такая простая вещь, сканы всех документов в одном месте. Когда возникает вопрос что нужно предоставить копию паспорта, заграничного паспорта, медицинской страховки, всегда иду и ищу в хранилище.

Что это такое — это отдельный логин, где-нибудь на публичном сервисе, где можно хранить и изображения, и документы. Скан паспорта лучше иметь как изображение, а банковские реквизиты лучше конечно иметь в виде документа.

И при необходимости отправлять нужный файл.

Где-то, например в One Drive есть даже целый раздел «Личный сейф». С двухфакторной авторизацией, автоматической блокировкой через какое-то время. Одним словом, достаточно безопасное хранение. Хотя есть и другие сервисы на любой вкус и цвет.

Я предпочитаю простоту, без наворотов.

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #инструменты

• «Чистый» рабочий стол — порядок на рабочем столе.

• Упорядоченный рабочий стол — есть вещи, которые раз увидев уже не развидешь.

• Память — наша память несовершенна, поэтому строит использовать цифровую.

💬 Вопросы личных финансов лежат на пересечении психологии и финансовой математики. Пишите, делитесь своим мнением. Очень интересно было бы узнать ваши мнения и комментарии.

Чат для обсуждений

🌐 Напоминаю, у меня есть инструмент управления деньгами, который позволяет видеть личные финансы в деталях. М может рассматриваться просто как резервная копия ваших данных.

Всегда полезно иметь место, где можно сохранить

Часто бывает так, что необходимо предоставить какой-то документ, а у вас его нет с собой. Или перепроверить какие-нибудь данные в документе.

Очень и практично иметь онлайн хранилище со сканами всех документом.

Вроде такая простая вещь, сканы всех документов в одном месте. Когда возникает вопрос что нужно предоставить копию паспорта, заграничного паспорта, медицинской страховки, всегда иду и ищу в хранилище.

Что это такое — это отдельный логин, где-нибудь на публичном сервисе, где можно хранить и изображения, и документы. Скан паспорта лучше иметь как изображение, а банковские реквизиты лучше конечно иметь в виде документа.

И при необходимости отправлять нужный файл.

Где-то, например в One Drive есть даже целый раздел «Личный сейф». С двухфакторной авторизацией, автоматической блокировкой через какое-то время. Одним словом, достаточно безопасное хранение. Хотя есть и другие сервисы на любой вкус и цвет.

Я предпочитаю простоту, без наворотов.

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #инструменты

• «Чистый» рабочий стол — порядок на рабочем столе.

• Упорядоченный рабочий стол — есть вещи, которые раз увидев уже не развидешь.

• Память — наша память несовершенна, поэтому строит использовать цифровую.

💬 Вопросы личных финансов лежат на пересечении психологии и финансовой математики. Пишите, делитесь своим мнением. Очень интересно было бы узнать ваши мнения и комментарии.

Чат для обсуждений

🌐 Напоминаю, у меня есть инструмент управления деньгами, который позволяет видеть личные финансы в деталях. М может рассматриваться просто как резервная копия ваших данных.

{kind=link}

👍5

Рост во время падения

Когда закрываются одни окна возможностей, открываются совершенно другие

BANI, VUCA, SPOD всё это термины, описывающие непредсказуемость и волатильности сегодняшнего мира.

На смену одним рынкам приходят другие. Интересная статья про стоимость майнинга одного биткоина в 198 странах сейчас наверно уже совершенно не актуальна в связи с нарастающим энергетическим кризисом в Европе.

Краткосрочные позитивные сдвиги как приведено в посте о турбулентности, кризисах и возможностях позволяют извлечь выгоду при быстрой реакции.

Но вот, что-что, а некоторые процессы совершенно неожиданно порождают особые потребности. Например, мобилизация. В момент ажиотажного спроса на авиаперелёты часть спроса перетекла на рынок бизнес-джетов. И тогда, состоятельные люди массово отправляли своих детей в другие страны.

А вот, то, что в России резко возрос спрос на услуги хранения спермы ожидать было невозможно.

«Генетик Чоговадзе: после начала спецоперации желающих заморозить сперму стало в 10 раз больше»

— News.ru

Десятикратный рост.

Появились другие близко связанные запросы. Например, резкий рост спроса на кнопочные телефоны (без камеры) и услуги по доверительному управлению активами. Конечно, понятна грустная причина, почему этот рост возник в принципе.

Однако, это просто иллюстрация, что возможности теряются, но и появляются новые. Про это не стоит забывать.

Вспомнил, что был на стратсессии «Перспективы в ритейле и FMCG». Теперь весьма интересно сравнивать какие были ожидания и что сейчас происходит.

Не очень понятно, но очень интересно бы узнать, а появилось ли ощущение, какой будет следующий год например.

Поделитесь в комментариях. Будет интересно ознакомиться.

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #исследования

Когда закрываются одни окна возможностей, открываются совершенно другие

BANI, VUCA, SPOD всё это термины, описывающие непредсказуемость и волатильности сегодняшнего мира.

На смену одним рынкам приходят другие. Интересная статья про стоимость майнинга одного биткоина в 198 странах сейчас наверно уже совершенно не актуальна в связи с нарастающим энергетическим кризисом в Европе.

Краткосрочные позитивные сдвиги как приведено в посте о турбулентности, кризисах и возможностях позволяют извлечь выгоду при быстрой реакции.

Но вот, что-что, а некоторые процессы совершенно неожиданно порождают особые потребности. Например, мобилизация. В момент ажиотажного спроса на авиаперелёты часть спроса перетекла на рынок бизнес-джетов. И тогда, состоятельные люди массово отправляли своих детей в другие страны.

А вот, то, что в России резко возрос спрос на услуги хранения спермы ожидать было невозможно.

«Генетик Чоговадзе: после начала спецоперации желающих заморозить сперму стало в 10 раз больше»

— News.ru

Десятикратный рост.

Появились другие близко связанные запросы. Например, резкий рост спроса на кнопочные телефоны (без камеры) и услуги по доверительному управлению активами. Конечно, понятна грустная причина, почему этот рост возник в принципе.

Однако, это просто иллюстрация, что возможности теряются, но и появляются новые. Про это не стоит забывать.

Вспомнил, что был на стратсессии «Перспективы в ритейле и FMCG». Теперь весьма интересно сравнивать какие были ожидания и что сейчас происходит.

Не очень понятно, но очень интересно бы узнать, а появилось ли ощущение, какой будет следующий год например.

Поделитесь в комментариях. Будет интересно ознакомиться.

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #исследования

{kind=link}

👍5🔥2

Валюты

Дружественных и недружественных стран

Большая ставка, связанная на переориентации экономики России на Азию, не вполне может себя оправдать особенно в сфере увеличения экспорта энергоресурсов в Китай. Это и газ, и нефть.

В краткосрочном периоде

Замедление экономики и эпидемиологическим причинам, и экономическим, и политическим (США и Тайвань). Дефицит бюджета Китая достиг рекордно высокого уровня.

И при этом юань обновляет многолетние минимумы на фоне ожиданий слабой статистики.

В краткосрочном тоже

Даже несмотря на наличие долгосрочных контрактов на поставку нефти и газа спрос будет сокращаться. Потому что самая экологически грязная страна, стала лидером в озеленении энергетики. Где не последнее место занимает переход на возобновляемые источники энергии и уже быстрый переход на экологичные технологии.

Обычными словами — физический объём экспорт будет сокращаться и поступления в бюджет будут сокращаться вне зависимости ценовой конъюнктуры.

Почему это важно

• Текущий уровень юаня в России сильно переоценён. Как и валюты других дружественных стран.

• И потребность в юанях не такая большая для обеспечение взаимного товарооборота. Так как доллар и евро остаются основными валютами в экспортно-импортных контрактах помимо энергоресурсов.

Как лучше поступить с валютными накопления (по моему субъективному мнению) будет в следующем посту.

А ещё у меня есть инструмент управления деньгами — CVWR, который умеет пересчитывать расходы в базовую валюту с расчётом курсовых разниц. Это может быть полезно при оценке влияния курсов личный бюджет.

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #исследования

Дружественных и недружественных стран

Большая ставка, связанная на переориентации экономики России на Азию, не вполне может себя оправдать особенно в сфере увеличения экспорта энергоресурсов в Китай. Это и газ, и нефть.

В краткосрочном периоде

Замедление экономики и эпидемиологическим причинам, и экономическим, и политическим (США и Тайвань). Дефицит бюджета Китая достиг рекордно высокого уровня.

И при этом юань обновляет многолетние минимумы на фоне ожиданий слабой статистики.

В краткосрочном тоже

Даже несмотря на наличие долгосрочных контрактов на поставку нефти и газа спрос будет сокращаться. Потому что самая экологически грязная страна, стала лидером в озеленении энергетики. Где не последнее место занимает переход на возобновляемые источники энергии и уже быстрый переход на экологичные технологии.

Обычными словами — физический объём экспорт будет сокращаться и поступления в бюджет будут сокращаться вне зависимости ценовой конъюнктуры.

Почему это важно

• Текущий уровень юаня в России сильно переоценён. Как и валюты других дружественных стран.

• И потребность в юанях не такая большая для обеспечение взаимного товарооборота. Так как доллар и евро остаются основными валютами в экспортно-импортных контрактах помимо энергоресурсов.

Как лучше поступить с валютными накопления (по моему субъективному мнению) будет в следующем посту.

А ещё у меня есть инструмент управления деньгами — CVWR, который умеет пересчитывать расходы в базовую валюту с расчётом курсовых разниц. Это может быть полезно при оценке влияния курсов личный бюджет.

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #исследования

{kind=link}

👍6

Про автора

Европейская школа экономики (Лондон, Великобритания)

Письмо из European School of Economics о полном прохождении обучения B.A. (Hons) International Business (Specialisation International Finance).

Среди предметов были такие International business law (Международное право), Managing multinational corporations (Управление международными компаниями), Accounting (Бухгалтерский учёт, Auditing (Аудит) и другие предметы, но самые интересные были про банковское дело и инвестиции (Banking & Investments).

Конечно, большой акцент был на управление инвестициями. В том числе при управлении портфелями.

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #автор

• Истории из прошлого: рекомендательное письмо из SJPP

• Первая часть. Про менеджмент.

• Вторая часть. Про Мировую экономику..

Пишите, задавайте вопросы, оставляйте комментарии.

💬 Чат обсуждений

Европейская школа экономики (Лондон, Великобритания)

Письмо из European School of Economics о полном прохождении обучения B.A. (Hons) International Business (Specialisation International Finance).

Среди предметов были такие International business law (Международное право), Managing multinational corporations (Управление международными компаниями), Accounting (Бухгалтерский учёт, Auditing (Аудит) и другие предметы, но самые интересные были про банковское дело и инвестиции (Banking & Investments).

Конечно, большой акцент был на управление инвестициями. В том числе при управлении портфелями.

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #автор

• Истории из прошлого: рекомендательное письмо из SJPP

• Первая часть. Про менеджмент.

• Вторая часть. Про Мировую экономику..

Пишите, задавайте вопросы, оставляйте комментарии.

💬 Чат обсуждений

🔥6👍3

Валюты (продолжение)

В какую сторону смотреть...

〰️

Это продолжение поста про валюты

• Первый пост про валюты дружественных и недружественных стран.

〰️

Аккуратно вкладываться в юани и валюты других дружественных стран. Казахстанский тенге, дирхам Арабских эмиратов, китайский юань?

Так как они очень низко ликвидны и сильно волатильны. А юань больше напоминает чёрную лошадку, чем остров стабильности.

Пока не фокусируюсь в какие-то валюты нужно двигаться, а больше сделаю акцент на то, от каких не стоит уходить.

Доллар и евро — валюты недружественных страх. Полностью от них отказываться не стоит.

🏖 Если вы планируете ездить на отдых в другие страны, то можно спокойно набирать сумму в наличных равную вашим ожидаемым расходам во время отдыха. А с учётом того, что карты российских банков не поддерживаются, то эта сумма может быть значительно выше, чем она требовалась ранее.

Так или иначе эти деньги (наличные) будут потрачены. Что сейчас купить наличную валюту, что перед поездкой. Всё равно она будет нужна. Потому что карты-то российские преимущественно не работают за границей.

💶 Покупать наличную валюту лучше небольшого номинала. Это и удобно, и практично. И после первой операции вас не засыпят кучей купюр неизвестного номинала и достоинства на сдачу.

Как определить сумму потребности? Конечно же обратиться к фактическим данным и оценить потребности в валюте с учётом планов. Даже в России у меня от 6 до 15 процентов расходов в год были в валютах других стран.

А если всё равно не можете определиться с суммой, то есть другой ориентир.

В некоторые странах для въезда или получения визы необходимо представить подтверждение финансового обеспечения на период пребывания в стране. И нужно иметь либо карты, выпущенные не российскими банками. Как вариант, наличные. Сумма варьируется на человека в день от 45 до 80 евро в день. Вот и ориентир.

Поэтому если у вас в планах ещё осталось желание: получать визы, въезжать в страны, то лучше всего иметь требуемую сумму. А собрать её можно за какой-то период при самых благоприятных курсах.

Всё просто с Клирвью @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #теория

• Современная копилка — как просто можно копить в цифровое время.

• Дополнительная скидка — как просто можно получить скидки на все свои расходы.

• День без расходов — своего рода разгрузочный день.

• Лестница вкладов — свободные средства нужно по срокам, когда они могут потребоваться.

💬 Вопросы личных финансов лежат на пересечении психологии и финансовой математики. Пишите, делитесь своим мнением. Очень интересно было бы узнать ваши мнения и комментарии.

Чат обсуждений

💸Не согласны со мной? Уверены, что получился лучше?

Попробуйте Forex

В какую сторону смотреть...

〰️

Это продолжение поста про валюты

• Первый пост про валюты дружественных и недружественных стран.

〰️

Аккуратно вкладываться в юани и валюты других дружественных стран. Казахстанский тенге, дирхам Арабских эмиратов, китайский юань?

Так как они очень низко ликвидны и сильно волатильны. А юань больше напоминает чёрную лошадку, чем остров стабильности.

Пока не фокусируюсь в какие-то валюты нужно двигаться, а больше сделаю акцент на то, от каких не стоит уходить.

Доллар и евро — валюты недружественных страх. Полностью от них отказываться не стоит.

🏖 Если вы планируете ездить на отдых в другие страны, то можно спокойно набирать сумму в наличных равную вашим ожидаемым расходам во время отдыха. А с учётом того, что карты российских банков не поддерживаются, то эта сумма может быть значительно выше, чем она требовалась ранее.

Так или иначе эти деньги (наличные) будут потрачены. Что сейчас купить наличную валюту, что перед поездкой. Всё равно она будет нужна. Потому что карты-то российские преимущественно не работают за границей.

💶 Покупать наличную валюту лучше небольшого номинала. Это и удобно, и практично. И после первой операции вас не засыпят кучей купюр неизвестного номинала и достоинства на сдачу.

Как определить сумму потребности? Конечно же обратиться к фактическим данным и оценить потребности в валюте с учётом планов. Даже в России у меня от 6 до 15 процентов расходов в год были в валютах других стран.

А если всё равно не можете определиться с суммой, то есть другой ориентир.

В некоторые странах для въезда или получения визы необходимо представить подтверждение финансового обеспечения на период пребывания в стране. И нужно иметь либо карты, выпущенные не российскими банками. Как вариант, наличные. Сумма варьируется на человека в день от 45 до 80 евро в день. Вот и ориентир.

Поэтому если у вас в планах ещё осталось желание: получать визы, въезжать в страны, то лучше всего иметь требуемую сумму. А собрать её можно за какой-то период при самых благоприятных курсах.

Всё просто с Клирвью @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #теория

• Современная копилка — как просто можно копить в цифровое время.

• Дополнительная скидка — как просто можно получить скидки на все свои расходы.

• День без расходов — своего рода разгрузочный день.

• Лестница вкладов — свободные средства нужно по срокам, когда они могут потребоваться.

💬 Вопросы личных финансов лежат на пересечении психологии и финансовой математики. Пишите, делитесь своим мнением. Очень интересно было бы узнать ваши мнения и комментарии.

Чат обсуждений

💸Не согласны со мной? Уверены, что получился лучше?

Попробуйте Forex

{kind=link}

👍6

Рад всех приветствовать!! 👋🏻

О канале и что вы можете здесь найти посмотрите в этом посте.

Разделы канала

👨🏻🎓 Теория — основы.

Что лежит в основе решений? Конечно, теоретические подходы, выработанные для решения конкретных вопросов.

#теория — здесь вы найдёте общее описание и способы к решению конкретных вопросов, далеко не всегда может найтись решения только для поэтому, можно что-то и адаптировать, главное иметь понимание для чего и как.

#всёпросто — простые фразы о непростых вещах, на подумать.

#исследования —ссылки на работы, а также информация и публикации о динамике процессов. Интересные факты, цифры об игроках и рынках.

#библиотека — обязательно, когда найдётся пара минут заглянуть в этот разделе. Библиотека разделена на два направления: финансы/экономика и визуализация/анализ. Учебники, практические пособия, популярные книги по теме личных финансов всё вы найдёте в этом разделе.

👨🏼💻 Практика — наработка и получение практических навыков управления.

#инвестиции — подходы и правила. Это не инвестиционные советы. Рассказы про инструменты инвестирования и их производные.

#обучение — всегда нужно учиться чтобы поспевать за изменениями. Помимо самообразования, можно в быстрой компактной форме курсов осваивать новые направления и инструменты.

#события — интересные встречи и мероприятия, которые могут быть полезны и информативны.

🪚 Проекты и инструменты — применение практических инструментов управления.

#инструменты — практическая сторона вопроса, сервисы и приложения для помощи в укреплении финансового благосостояния.

#приложения — обзоры существующих инструментов. Описание интересного функционала и возможностей.

#webreports — собственный инструмент управления деньгами. Реализован функционал формирования трёх основных отчётов: доходов и расходов, движения денег и баланса. Все ваши финансы как на ладони. С этим инструментом вы полностью контролируете финансы. Ни одна копейка не ускользнёт от вашего внимания.

🖼 Интересно — увлекательный и развлекательный раздел, хотя ещё и полезный.

#инфографика — те же самые исследования, только в компактной графической форме. Это позволяет понять и ухватить суть.

#визуализация — методы и приёмы графического анализа. Большие объёмы данных можно проанализировать и выявить данные и знания с помощью приёмов и техник в графической форме.

📺 О канале — больше административный раздел о событиях самого канала.

#поддержать — если вам нравится посты и материалы поделитесь со своими друзьями и знакомым, хотя есть и другие формы поддержки канала.

#автор —узнать больше об авторе. Образование, опыт, интересы.

#clearview — действия и события на канале.

🗺 Навигация — как быстро найти то, что вам интересно

🔹Ссылка на пост с меню в закреплённом сообщении. Вы быстро перейдёте на пост с разделами. Это быстрая навигация, чтобы в пару кликов добраться до нужного материала.

🔹Навигация построена с помощью тагов. Нажимайте на интересующий таг и в левой части будут отобраны посты соответствующего раздела.

🔹Однако, обратите внимание, что можно комбинировать таги и слова в поиске.

Например, при поиске двух тагов: #инфографика #библиотека

Результатом будет отбор двух книг — про цвет и создание дашбордов. Пользуйтесь.

Всё просто с Клирвью @clsview

…а ещё:

💬 Вопросы личных финансов лежат на пересечении психологии и финансовой математики. Пишите, делитесь своим мнением. Очень интересно было бы узнать ваши мнения и комментарии.

Чат обсуждений

О канале и что вы можете здесь найти посмотрите в этом посте.

Разделы канала

👨🏻🎓 Теория — основы.

Что лежит в основе решений? Конечно, теоретические подходы, выработанные для решения конкретных вопросов.

#теория — здесь вы найдёте общее описание и способы к решению конкретных вопросов, далеко не всегда может найтись решения только для поэтому, можно что-то и адаптировать, главное иметь понимание для чего и как.

#всёпросто — простые фразы о непростых вещах, на подумать.

#исследования —ссылки на работы, а также информация и публикации о динамике процессов. Интересные факты, цифры об игроках и рынках.

#библиотека — обязательно, когда найдётся пара минут заглянуть в этот разделе. Библиотека разделена на два направления: финансы/экономика и визуализация/анализ. Учебники, практические пособия, популярные книги по теме личных финансов всё вы найдёте в этом разделе.

👨🏼💻 Практика — наработка и получение практических навыков управления.

#инвестиции — подходы и правила. Это не инвестиционные советы. Рассказы про инструменты инвестирования и их производные.

#обучение — всегда нужно учиться чтобы поспевать за изменениями. Помимо самообразования, можно в быстрой компактной форме курсов осваивать новые направления и инструменты.

#события — интересные встречи и мероприятия, которые могут быть полезны и информативны.

🪚 Проекты и инструменты — применение практических инструментов управления.

#инструменты — практическая сторона вопроса, сервисы и приложения для помощи в укреплении финансового благосостояния.

#приложения — обзоры существующих инструментов. Описание интересного функционала и возможностей.

#webreports — собственный инструмент управления деньгами. Реализован функционал формирования трёх основных отчётов: доходов и расходов, движения денег и баланса. Все ваши финансы как на ладони. С этим инструментом вы полностью контролируете финансы. Ни одна копейка не ускользнёт от вашего внимания.

🖼 Интересно — увлекательный и развлекательный раздел, хотя ещё и полезный.

#инфографика — те же самые исследования, только в компактной графической форме. Это позволяет понять и ухватить суть.

#визуализация — методы и приёмы графического анализа. Большие объёмы данных можно проанализировать и выявить данные и знания с помощью приёмов и техник в графической форме.

📺 О канале — больше административный раздел о событиях самого канала.

#поддержать — если вам нравится посты и материалы поделитесь со своими друзьями и знакомым, хотя есть и другие формы поддержки канала.

#автор —узнать больше об авторе. Образование, опыт, интересы.

#clearview — действия и события на канале.

🗺 Навигация — как быстро найти то, что вам интересно

🔹Ссылка на пост с меню в закреплённом сообщении. Вы быстро перейдёте на пост с разделами. Это быстрая навигация, чтобы в пару кликов добраться до нужного материала.

🔹Навигация построена с помощью тагов. Нажимайте на интересующий таг и в левой части будут отобраны посты соответствующего раздела.

🔹Однако, обратите внимание, что можно комбинировать таги и слова в поиске.

Например, при поиске двух тагов: #инфографика #библиотека

Результатом будет отбор двух книг — про цвет и создание дашбордов. Пользуйтесь.

Всё просто с Клирвью @clsview

…а ещё:

💬 Вопросы личных финансов лежат на пересечении психологии и финансовой математики. Пишите, делитесь своим мнением. Очень интересно было бы узнать ваши мнения и комментарии.

Чат обсуждений

🔥1

Хотите выйти на пенсию раньше? Экономьте больше денег

Авторы: The Metabase Team

30 августа 2022 г.

Движение FIRE (англ. Financial Independence, Retire Early — «финансовая независимость, ранний выход на пенсию») в последние годы действительно стало нарастающей тенденцией. Хотя существует множество калькуляторов FIRE, которые помогут вам рассчитать, сколько времени вам понадобится, чтобы выйти раньше на пенсию, нам было любопытно посмотреть, как география влияет на расчеты. Читайте о нашем исследовании ниже (или сразу переходите к калькулятору FIRE).

Мы смогли собрать открытые наборы данных в Интернете и загрузить их в Metabase чтобы найти ответы.

Годы до выхода на пенсию по странам — ось Y показывает количество лет, в течение которых средние граждане этих стран могут достичь FIRE. Размер кружка представляет прогнозируемую чистую стоимость в долларах.

Наблюдения

Согласно последней статистике личных сбережений, люди в странах Восточной Азии, таких как Япония и Южная Корея, могут достичь FIRE быстрее всего (за 14 лет для Японии и за 25 лет для Южной Кореи). Обе страны могут похвастаться самым высоким уровнем сбережений.

Несмотря на один из самых высоких средних доходов в мире, жителям Северной Америки потребуется больше всего времени, чтобы достичь уровня FIRE (55 лет для Канады и 65 лет для США).

———

для России у меня получилось 66 лет (примечание Клирвью).

В то время как в некоторых странах пенсионные программы для граждан лучше (особенно в Северной Европе и Австралии), мы не смогли найти никакой корреляции между количеством лет до выхода на пенсию и качеством пенсионных программ (чем выше значение пенсионного индекса, тем лучше). Мы предполагали, что люди в странах с лучшими пенсионными программами будут иметь более низкие нормы сбережений (поскольку они могут полагаться на свои пенсии, также могут позволить себе более высокие нормы расходов), но данные не подтверждали это предположение.

Нет никакой корреляции между количеством лет до выхода на пенсию и значением пенсионного индекса.

Когда я могу выйти на пенсию?

Подсчитайте, сколько времени вам понадобится, чтобы выйти на пенсию раньше

Приведенные выше расчеты основаны на среднем показателе по стране. Чтобы достичь FIRE быстрее, вы должны быть лучше среднего.

Калькулятор может помочь вам оценить, сколько времени вам потребуется, чтобы достичь FIRE.

Источник: metabaseapp.com, 2022

И да, напомню, что есть прекрасный инструмент управления деньгами — 🍀CLEARVIEW WEB REPORTS, который позволит вам точно отслеживать и контролировать размер сбережений.

Всё просто с Клирвью @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #теория, #исследования

• Ландшафт персональных финансов — навигация по ландшафту персональных финансов требует навыков и знаний.

• Отчётность компаний VS Учёт личных — параллели при формулировании подходов.

Авторы: The Metabase Team

30 августа 2022 г.

Движение FIRE (англ. Financial Independence, Retire Early — «финансовая независимость, ранний выход на пенсию») в последние годы действительно стало нарастающей тенденцией. Хотя существует множество калькуляторов FIRE, которые помогут вам рассчитать, сколько времени вам понадобится, чтобы выйти раньше на пенсию, нам было любопытно посмотреть, как география влияет на расчеты. Читайте о нашем исследовании ниже (или сразу переходите к калькулятору FIRE).

Мы смогли собрать открытые наборы данных в Интернете и загрузить их в Metabase чтобы найти ответы.

Годы до выхода на пенсию по странам — ось Y показывает количество лет, в течение которых средние граждане этих стран могут достичь FIRE. Размер кружка представляет прогнозируемую чистую стоимость в долларах.

Наблюдения

Согласно последней статистике личных сбережений, люди в странах Восточной Азии, таких как Япония и Южная Корея, могут достичь FIRE быстрее всего (за 14 лет для Японии и за 25 лет для Южной Кореи). Обе страны могут похвастаться самым высоким уровнем сбережений.

Несмотря на один из самых высоких средних доходов в мире, жителям Северной Америки потребуется больше всего времени, чтобы достичь уровня FIRE (55 лет для Канады и 65 лет для США).

———

для России у меня получилось 66 лет (примечание Клирвью).

В то время как в некоторых странах пенсионные программы для граждан лучше (особенно в Северной Европе и Австралии), мы не смогли найти никакой корреляции между количеством лет до выхода на пенсию и качеством пенсионных программ (чем выше значение пенсионного индекса, тем лучше). Мы предполагали, что люди в странах с лучшими пенсионными программами будут иметь более низкие нормы сбережений (поскольку они могут полагаться на свои пенсии, также могут позволить себе более высокие нормы расходов), но данные не подтверждали это предположение.

Нет никакой корреляции между количеством лет до выхода на пенсию и значением пенсионного индекса.

Когда я могу выйти на пенсию?

Подсчитайте, сколько времени вам понадобится, чтобы выйти на пенсию раньше

Приведенные выше расчеты основаны на среднем показателе по стране. Чтобы достичь FIRE быстрее, вы должны быть лучше среднего.

Калькулятор может помочь вам оценить, сколько времени вам потребуется, чтобы достичь FIRE.

Источник: metabaseapp.com, 2022

И да, напомню, что есть прекрасный инструмент управления деньгами — 🍀CLEARVIEW WEB REPORTS, который позволит вам точно отслеживать и контролировать размер сбережений.

Всё просто с Клирвью @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #теория, #исследования

• Ландшафт персональных финансов — навигация по ландшафту персональных финансов требует навыков и знаний.

• Отчётность компаний VS Учёт личных — параллели при формулировании подходов.

{kind=link}

👍7

Годовой бюджет

Небольшие фишечки, которые есть в инструменте CVWR

Неоднократно слышал вопрос о том, можно ли планировать доходы или расходы на год.

Годовых значений в Дзен-мани нет, хотя спланировать можно на неограниченное количество в будущем. Да и CVWR умеет выводить значения бюджетов в предстоящих периодов для построения прогноза.

Рассказывал ли я или нет, но можно посмотреть бюджет итого на год.

Для этого нужно:

1. Нажать чекбокс «Прогноз».

2. И рядом со словом «Бюджет» указать 1, вместо 0.

И вы увидите бюджетные значения за весь выбранный год.

P. S. Да, не очень очевидно сделано. Конечно, поправлю. Хотя пока так.

Всё просто с Клирвью @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #webreports

💬 Если вы попробовали, вам что-то непонятно, то задавайте вопросы. Постараюсь подсказать.

Чат обсуждений

Небольшие фишечки, которые есть в инструменте CVWR

Неоднократно слышал вопрос о том, можно ли планировать доходы или расходы на год.

Годовых значений в Дзен-мани нет, хотя спланировать можно на неограниченное количество в будущем. Да и CVWR умеет выводить значения бюджетов в предстоящих периодов для построения прогноза.

Рассказывал ли я или нет, но можно посмотреть бюджет итого на год.

Для этого нужно:

1. Нажать чекбокс «Прогноз».

2. И рядом со словом «Бюджет» указать 1, вместо 0.

И вы увидите бюджетные значения за весь выбранный год.

P. S. Да, не очень очевидно сделано. Конечно, поправлю. Хотя пока так.

Всё просто с Клирвью @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #webreports

💬 Если вы попробовали, вам что-то непонятно, то задавайте вопросы. Постараюсь подсказать.

Чат обсуждений

👍4

Обратная связь

Очень бы хотелось узнать, что больше всего запомнилось и понравилось.

Выложил опрос по темам прошлой недели. Пожалуйста, проголосуйте за ту тему, что вам заполнилась или понравилось.

Буду обращать на это внимание сдвигать фокус.

А ещё интересно: стоит ли делать анонимный опрос или нет? размещать на канале или в чате, чтобы можно было пояснить детали?

Напишите, как вам кажется будет лучше всего.

💬 Чат обсуждений

🎧 Присмотритесь. Видите? Вот я также внимательно слушаю.

…а ещё:

Больше материалов из этого раздела по тегу: #clearview

Очень бы хотелось узнать, что больше всего запомнилось и понравилось.

Выложил опрос по темам прошлой недели. Пожалуйста, проголосуйте за ту тему, что вам заполнилась или понравилось.

Буду обращать на это внимание сдвигать фокус.

А ещё интересно: стоит ли делать анонимный опрос или нет? размещать на канале или в чате, чтобы можно было пояснить детали?

Напишите, как вам кажется будет лучше всего.

💬 Чат обсуждений

🎧 Присмотритесь. Видите? Вот я также внимательно слушаю.

…а ещё:

Больше материалов из этого раздела по тегу: #clearview

Сканирование текста

Иногда требуется ознакомиться с большими объёмами текстовой информации и для это лучше всего подойдёт сканирование текста

Если вы не владеете техникой быстрого чтения, у вас не стоит spritz, то можно попробовать простые приёмы. Эти навыки не требуют технических средств.

🥚Всё очень просто

Первая фраза

Если нужно просканировать текст достаточно читать первую фразу каждого абзаца.

Важное

Другой не менее простой и удобный способ чтение только существительных, глаголов, имён собственных, цифр и дат.

Всё, вы только что освоили секретную методику быстрого чтения. 💪🏻

Конечно же нужно потренироваться какое-то время, прежде чем быстрое чтение будет получаться легко и непринужденно. Хотя, почитав какое-то количество текстов вы заметите, что скорость возрастет в разы.

Всё просто с Клирвью @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #инструменты, #приёмы

• Память — наша память несовершенна, поэтому строит использовать цифровую.

• Упорядоченный рабочий стол — есть вещи, которые раз увидев уже не развидешь.

• «Чистый» рабочий стол — порядок на рабочем столе.

А если вы знаете другие методы, напишите…

💬 Чат для обсуждений

Иногда требуется ознакомиться с большими объёмами текстовой информации и для это лучше всего подойдёт сканирование текста

Если вы не владеете техникой быстрого чтения, у вас не стоит spritz, то можно попробовать простые приёмы. Эти навыки не требуют технических средств.

🥚Всё очень просто

Первая фраза

Если нужно просканировать текст достаточно читать первую фразу каждого абзаца.

Важное

Другой не менее простой и удобный способ чтение только существительных, глаголов, имён собственных, цифр и дат.

Всё, вы только что освоили секретную методику быстрого чтения. 💪🏻

Конечно же нужно потренироваться какое-то время, прежде чем быстрое чтение будет получаться легко и непринужденно. Хотя, почитав какое-то количество текстов вы заметите, что скорость возрастет в разы.

Всё просто с Клирвью @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #инструменты, #приёмы

• Память — наша память несовершенна, поэтому строит использовать цифровую.

• Упорядоченный рабочий стол — есть вещи, которые раз увидев уже не развидешь.

• «Чистый» рабочий стол — порядок на рабочем столе.

А если вы знаете другие методы, напишите…

💬 Чат для обсуждений

{kind=link}

👍7

Использование резервного фонда

В текущее время, фонд резервов прямо гарантия душевного спокойствия

〰️

Это продолжение серии постов про резервные фонды:

• Резервные фонды ― что делать если отсутствует.

• Создание резервного фонда — формирование фонда или финансовой подушки.

〰️

Какие события должны произойти чтобы потребовалось использовать.

• Любые события, связанные с потерей, либо существенным уменьшением дохода.

• Возникновение срочных крупных обязательств, не требующих отлагательств.

Например, необходимость оплаты срочной операции.

Ну собственно и всё.

Все остальные случаи не повод тратить резервный фонд.

Ещё раз, это угроза здоровью и потеря дохода. Все остальные причины для использования резервного фонда на этом заканчивается.

На мой взгляд…

Пусть это будет звучать менее безапелляционно.

А что делать когда и время не осталось копить.. В следующей посте этой серии.

Всё просто с Клирвью @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #теория

Чтобы представлять свои возможности и доступные ресурсы про них надо знать и помнить. А для этого есть прекрасный инструмент управления деньгами — 🍀CLEARVIEW WEB REPORTS, который позволит вам точно понимать объём доступных ресурсов.

В текущее время, фонд резервов прямо гарантия душевного спокойствия

〰️

Это продолжение серии постов про резервные фонды:

• Резервные фонды ― что делать если отсутствует.

• Создание резервного фонда — формирование фонда или финансовой подушки.

〰️

Какие события должны произойти чтобы потребовалось использовать.

• Любые события, связанные с потерей, либо существенным уменьшением дохода.

• Возникновение срочных крупных обязательств, не требующих отлагательств.

Например, необходимость оплаты срочной операции.

Ну собственно и всё.

Все остальные случаи не повод тратить резервный фонд.

Ещё раз, это угроза здоровью и потеря дохода. Все остальные причины для использования резервного фонда на этом заканчивается.

На мой взгляд…

Пусть это будет звучать менее безапелляционно.

А что делать когда и время не осталось копить.. В следующей посте этой серии.

Всё просто с Клирвью @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #теория

Чтобы представлять свои возможности и доступные ресурсы про них надо знать и помнить. А для этого есть прекрасный инструмент управления деньгами — 🍀CLEARVIEW WEB REPORTS, который позволит вам точно понимать объём доступных ресурсов.

{kind=link}

👍8

Неделимые инструменты

Эффективность финансовых инструментов достигается только при условии, что они являются частью большой группы

Итак, краткая предыстория.

При рождении ребёнка происходит большая выплата. Мы с супругой обсудили и все полученные средства решили сохранить в виде накоплений.

Конечно же подбором и размещением занимался я. Часть выплаты была отделена и в свою очередь разделена между двумя видами инструментов:

1️⃣ был открыт брокерский счёт и приобретены акции; конечно же с хорошей дивидендной доходностью и ожидаемым горизонтом инвестирования от трёх лет и более в зависимости о результатов.

2️⃣ были открыты металлические счета и приобретены металлы с упором на золото и серебро. Традиционно всегда считается, что золото — это защитный актив. В период штормов и высокой турбулентности стоимость золота показывает рекорды, а в периоды более-менее стабильны цена на унцию стабилизируется. хотя в долгосрочном периоде имеет тенденции к росту.

🤼 Таким образом активы с высоким риском и хорошей доходностью с одной стороны и металлы с не такой уж фантастической доходностью с другой стороны.

Естественно, что после февраля, когда фондовый рынок поставили на стоп, металлы хорошо поднялись и компенсировали падение стоимости портфеля акций.

В момент обсуждений денежных вопросов, одной из последних фраз была: «У меня есть деньги, продам металлы и заплачу».

Но важным моментом является то, что если из общей группы активов убрать какой-то элемент, то и меняется вся структура группы.

И если уж выходить из активов, то одновременно реализуя и акции, и металлы, фиксируя прибыль как единого набора. А иначе, можно продать ценное, привлекательное и остаться с не самыми ликвидными и привлекательными активами.

P.S. После обсуждений о том, что акции и металлы нужно рассматривать как единую группу, больше не было порывов быстро что-то продать.

Всё просто с Клирвью @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #инвестиции

• Про инвестиции — инвестиции - это отказ от текущего потребления в пользую будущих доходов.

• Не инвестируйте последнее — вопрос: как лучше действовать, когда есть интересный проект, привлекательные условия, но денег не хватает.

• Не теряйте денег — лень или отсутствие знание не должно быть препятствием.

💬 Вопросы личных финансов лежат на пересечении психологии и финансовой математики. Пишите, делитесь своим мнением. Очень интересно было бы узнать ваши мнения и комментарии.

Чат для интересных обсуждений

📢 Хотите попробовать поторговать. Пожалуйста, попробуйте счет с тарифом Free Trade. FreeTrade — это тариф без брокерской комиссии.

Эффективность финансовых инструментов достигается только при условии, что они являются частью большой группы

Итак, краткая предыстория.

При рождении ребёнка происходит большая выплата. Мы с супругой обсудили и все полученные средства решили сохранить в виде накоплений.

Конечно же подбором и размещением занимался я. Часть выплаты была отделена и в свою очередь разделена между двумя видами инструментов:

1️⃣ был открыт брокерский счёт и приобретены акции; конечно же с хорошей дивидендной доходностью и ожидаемым горизонтом инвестирования от трёх лет и более в зависимости о результатов.

2️⃣ были открыты металлические счета и приобретены металлы с упором на золото и серебро. Традиционно всегда считается, что золото — это защитный актив. В период штормов и высокой турбулентности стоимость золота показывает рекорды, а в периоды более-менее стабильны цена на унцию стабилизируется. хотя в долгосрочном периоде имеет тенденции к росту.

🤼 Таким образом активы с высоким риском и хорошей доходностью с одной стороны и металлы с не такой уж фантастической доходностью с другой стороны.

Естественно, что после февраля, когда фондовый рынок поставили на стоп, металлы хорошо поднялись и компенсировали падение стоимости портфеля акций.

В момент обсуждений денежных вопросов, одной из последних фраз была: «У меня есть деньги, продам металлы и заплачу».

Но важным моментом является то, что если из общей группы активов убрать какой-то элемент, то и меняется вся структура группы.

И если уж выходить из активов, то одновременно реализуя и акции, и металлы, фиксируя прибыль как единого набора. А иначе, можно продать ценное, привлекательное и остаться с не самыми ликвидными и привлекательными активами.

P.S. После обсуждений о том, что акции и металлы нужно рассматривать как единую группу, больше не было порывов быстро что-то продать.

Всё просто с Клирвью @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #инвестиции

• Про инвестиции — инвестиции - это отказ от текущего потребления в пользую будущих доходов.

• Не инвестируйте последнее — вопрос: как лучше действовать, когда есть интересный проект, привлекательные условия, но денег не хватает.

• Не теряйте денег — лень или отсутствие знание не должно быть препятствием.

💬 Вопросы личных финансов лежат на пересечении психологии и финансовой математики. Пишите, делитесь своим мнением. Очень интересно было бы узнать ваши мнения и комментарии.

Чат для интересных обсуждений

📢 Хотите попробовать поторговать. Пожалуйста, попробуйте счет с тарифом Free Trade. FreeTrade — это тариф без брокерской комиссии.

{kind=link}

👍6

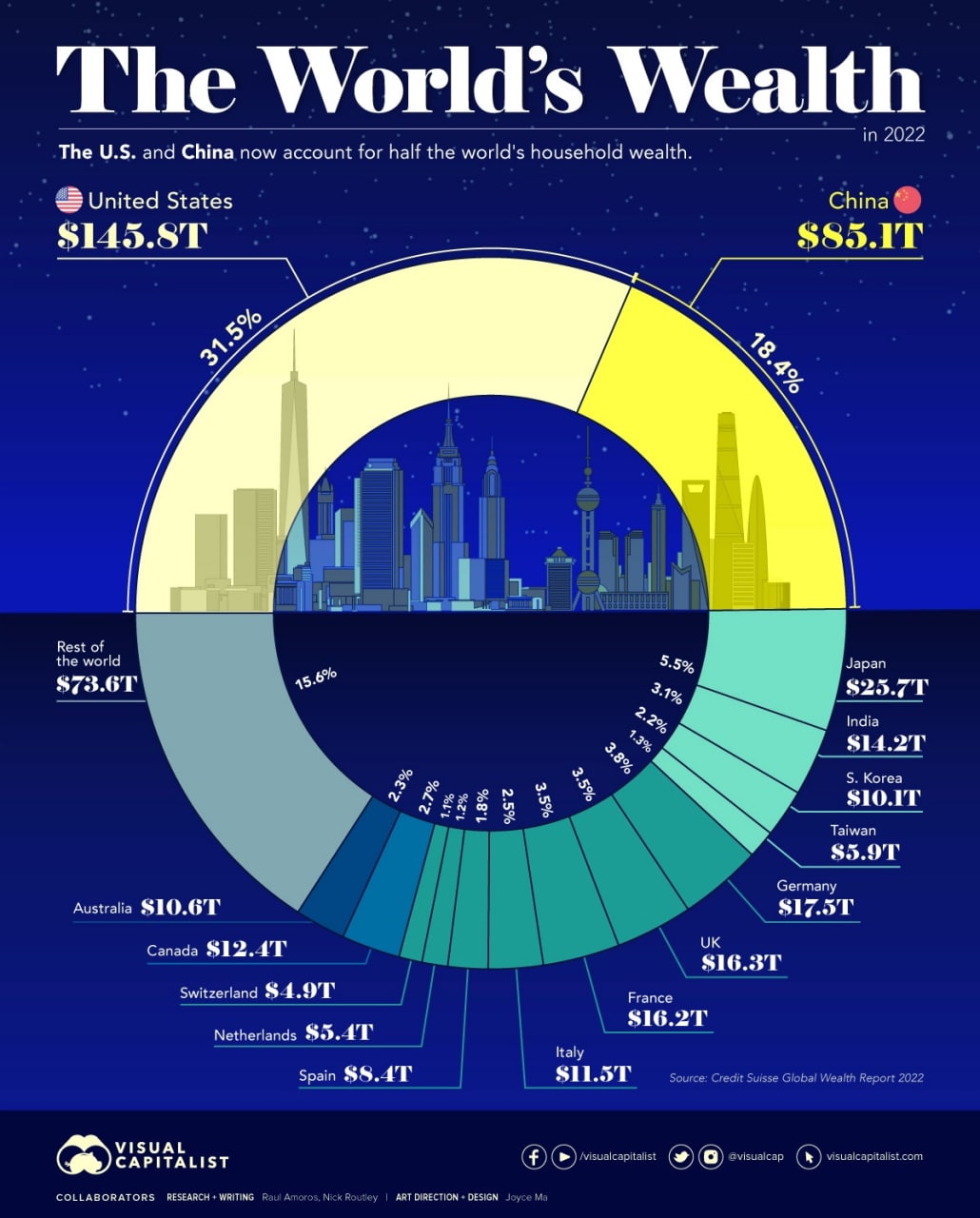

ДЕНЬГИ

На долю США и Китая приходится половина мирового благосостояния домохозяйств

9 ноября 2022 г.

Автор: Ник Рутли

Статья/редактирование: Эйвери Куп

Графика/Дизайн: Джойс Ма

Диаграмма, показывающая мировое богатство домохозяйств по странам в 2022 г.

На США и Китай приходится половина мирового благосостояния домохозяйств

Такие показатели, как ВВП, обычно используются для понимания общего богатства и размера экономики. Хотя анализ объёма производства в годовом исчислении весьма полезен, но существуют и другие показатели, которые следует учитывать при оценке богатства нации.

Статистика благосостояния домохозяйств показывает, граждане какой страны имеют самый высокий уровень денег и активов во всем мире.

Для этой визуализации использовались данные из ежегодного отчета Credit Suisse Global Wealth Report, чтобы разделить последние оценки благосостояния домохозяйств по странам.

Богатство домохозяйств по странам

Вот как распределяется богатство, составляющее 463 триллиона долларов, в мире:

Рейтинг Страна Богатство домохозяйств (2022 г.) % от общемирового значения

1 🇺🇸 США $145,8 трлн 31,5%

2 🇨🇳 Китай $85,1 трлн 18,4%

3 🇯🇵 Япония $25,7 трлн 5,5%

4 🇩🇪 Германия $17,5 трлн 3,8%

5 🇬🇧 Великобритания $16,3 трлн 3,5%

6 🇫🇷 Франция $16,2 трлн 3,5%

7 🇮🇳 Индия $14,2 трлн 3,1%

8 🇨🇦 Канада $12,4 трлн 2,7%

9 🇮🇹 Италия $11,5 трлн 2,5%

10 🇦🇺 Австралия $10,6 трлн 2,3%

11 🇰🇷 Южная Корея $10,1 трлн 2,2%

12 🇪🇸 Испания $8,4 трлн 1,8%

13 🇹🇼 Тайвань $5,9 трлн 1,3%

14 🇳🇱 Нидерланды $5,4 трлн 1,2%

15 🇨🇭 Швейцария $4,9 трлн 1,1%

Остальной мир $73,6 трлн 15,6%

Всего: 463,6 трлн долларов США 100,0%

Как видно из приведенной выше таблицы, глобальное богатство домохозяйств распределяется совсем не равномерно.

Концентрация богатства на уровне страны

Большая часть мирового богатства сосредоточена в крупнейших экономиках, а домохозяйства в Китае и США в совокупности обладают половиной всего личного богатства в мире. Это немного отличается от использования ВВП в качестве меры, где США и Китай составляют 24% и 19% мировой экономики в номинальном выражении соответственно.

Сегодня только на 10 стран приходится 75% общего благосостояния домохозяйств.

Одним из самых больших изменений за последние годы является рост благосостояния в Китае. Десять лет назад граждане Китая владели всего 9% мирового богатства. В настоящее время эта цифра увеличилась более чем вдвое, в то время как средний уровень благосостояния в стране резко вырос с 3 111 до 26 752 долларов в период с 2000 по 2021 год.

Региональный взгляд на благосостояние домохозяйств

С региональной точки зрения богатство делится поровну на три части: между Северной Америкой, Азией и другими странами.

Диаграмма, показывающая мировое благосостояние домохозяйств по регионам

Всего за одно десятилетие доля благосостояния домохозяйств в Европе сократилась на восемь процентных пунктов, что частично связано с экономическим импульсом Китая.

Удивительно, но на регионы Африки, Южной Америки, Океании и Ближнего Востока приходится лишь около 11% всего мирового благосостояния домохозяйств.

Источник: Visual Capitalist, 2022

Всё просто с Клирвью @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #исследования

• The Global wealth report 2021 — ежегодно Кредит Свисс публикует отчёт о глобальном мировом распределении богатства и динамике его изменения.

• О чём говорят тренды — регулярно ЦБ готовит исследования и бюллетени об макро-экономических условий на рынке.

Примеры визуального анализа можно найти в разделах: #инфографика, #визуализация

💬 Пишите, делитесь своим мнением. Очень интересно было бы узнать ваши мнения и комментарии.

Чат для интересных обсуждений

На долю США и Китая приходится половина мирового благосостояния домохозяйств

9 ноября 2022 г.

Автор: Ник Рутли

Статья/редактирование: Эйвери Куп

Графика/Дизайн: Джойс Ма

Диаграмма, показывающая мировое богатство домохозяйств по странам в 2022 г.

На США и Китай приходится половина мирового благосостояния домохозяйств

Такие показатели, как ВВП, обычно используются для понимания общего богатства и размера экономики. Хотя анализ объёма производства в годовом исчислении весьма полезен, но существуют и другие показатели, которые следует учитывать при оценке богатства нации.

Статистика благосостояния домохозяйств показывает, граждане какой страны имеют самый высокий уровень денег и активов во всем мире.

Для этой визуализации использовались данные из ежегодного отчета Credit Suisse Global Wealth Report, чтобы разделить последние оценки благосостояния домохозяйств по странам.

Богатство домохозяйств по странам

Вот как распределяется богатство, составляющее 463 триллиона долларов, в мире:

Рейтинг Страна Богатство домохозяйств (2022 г.) % от общемирового значения

1 🇺🇸 США $145,8 трлн 31,5%

2 🇨🇳 Китай $85,1 трлн 18,4%

3 🇯🇵 Япония $25,7 трлн 5,5%

4 🇩🇪 Германия $17,5 трлн 3,8%

5 🇬🇧 Великобритания $16,3 трлн 3,5%

6 🇫🇷 Франция $16,2 трлн 3,5%

7 🇮🇳 Индия $14,2 трлн 3,1%

8 🇨🇦 Канада $12,4 трлн 2,7%

9 🇮🇹 Италия $11,5 трлн 2,5%

10 🇦🇺 Австралия $10,6 трлн 2,3%

11 🇰🇷 Южная Корея $10,1 трлн 2,2%

12 🇪🇸 Испания $8,4 трлн 1,8%

13 🇹🇼 Тайвань $5,9 трлн 1,3%

14 🇳🇱 Нидерланды $5,4 трлн 1,2%

15 🇨🇭 Швейцария $4,9 трлн 1,1%

Остальной мир $73,6 трлн 15,6%

Всего: 463,6 трлн долларов США 100,0%

Как видно из приведенной выше таблицы, глобальное богатство домохозяйств распределяется совсем не равномерно.

Концентрация богатства на уровне страны

Большая часть мирового богатства сосредоточена в крупнейших экономиках, а домохозяйства в Китае и США в совокупности обладают половиной всего личного богатства в мире. Это немного отличается от использования ВВП в качестве меры, где США и Китай составляют 24% и 19% мировой экономики в номинальном выражении соответственно.

Сегодня только на 10 стран приходится 75% общего благосостояния домохозяйств.

Одним из самых больших изменений за последние годы является рост благосостояния в Китае. Десять лет назад граждане Китая владели всего 9% мирового богатства. В настоящее время эта цифра увеличилась более чем вдвое, в то время как средний уровень благосостояния в стране резко вырос с 3 111 до 26 752 долларов в период с 2000 по 2021 год.

Региональный взгляд на благосостояние домохозяйств

С региональной точки зрения богатство делится поровну на три части: между Северной Америкой, Азией и другими странами.

Диаграмма, показывающая мировое благосостояние домохозяйств по регионам

Всего за одно десятилетие доля благосостояния домохозяйств в Европе сократилась на восемь процентных пунктов, что частично связано с экономическим импульсом Китая.

Удивительно, но на регионы Африки, Южной Америки, Океании и Ближнего Востока приходится лишь около 11% всего мирового благосостояния домохозяйств.

Источник: Visual Capitalist, 2022

Всё просто с Клирвью @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #исследования

• The Global wealth report 2021 — ежегодно Кредит Свисс публикует отчёт о глобальном мировом распределении богатства и динамике его изменения.

• О чём говорят тренды — регулярно ЦБ готовит исследования и бюллетени об макро-экономических условий на рынке.

Примеры визуального анализа можно найти в разделах: #инфографика, #визуализация

💬 Пишите, делитесь своим мнением. Очень интересно было бы узнать ваши мнения и комментарии.

Чат для интересных обсуждений

{kind=link}

👍5

Хотел бы узнать ваше мнение. Какие посты запомнились или понравились на этой неделе?

Final Results

45%

Хотите выйти на пенсию раньше? — экономьте больше денег.

36%

Годовой бюджет — Небольшие фишечки, которые есть в инструменте CVWR.

9%

Обратная связь — обязательно буду учитывать мнения при подготовке новых материалов.

27%

Сканирование текста — простые приёмы обработки больших объёмов текста.

36%

Использование резервного фонда — когда стоит использовать запасной парашют.

27%

Неделимые инструменты — эффективность только достигается при условии если являются частью группы.

0%

Деньги — на долю США и Китая приходится половина мирового благосостояния домохозяйств.