Clearview Web Reports (CVWR) 07.10.2022

Несколько изменены валютные разделы в движении денег и балансе. Ранее наличная валюта относилась к денежным средствам. Решил несколько пересмотреть этот момент, а именно, рассматривать наличную валюту как средство инвестирования.

В случае если наличная валюта отличается от основной валюты учёта, то такие средства будут рассматриваться как валютные счета наличных (что естественно), а также движение на эти счета и поступление с этих счетов будет относиться к инвестиционному виду движения.

💥Обновлено

Сделаны полезные изменения в следующих разделах:

• BS (баланс). Объединены валютные счета: безналичные и наличные в одном разделе.

• CFL (движение денег). В инвестиционном виде в разделе "Валютные счета" добавлены разделы конвертации использования наличных валютных средств.

• PL (доходы и расходы). Поправил амортизацию, чтобы всё было в едином виде.

• Оптимизированы некоторые алгоритмы.

• Исправлены ошибки, улучшена стабильность.

Всё просто с Clearview @clsview

Ссылка на шаблон для первого запуска:

🌐 Новый экземпляр

Для тех, у кого уже есть свой экземпляр:

🌐 Для копирования отдельных листов

Пояснения и комментарии:

📚Документация

Это руководство постоянно дополняется с появлением новых данных. Обязательно проверяйте, если возникнут вопросы.

Если что-то не понятно, не работает, видите ошибки, задавайте вопросы в чате.

💬 Чат для обсуждений

Дополнительные материалы по данной теме и историю изменений можно найти в разделе: #webreports

Несколько изменены валютные разделы в движении денег и балансе. Ранее наличная валюта относилась к денежным средствам. Решил несколько пересмотреть этот момент, а именно, рассматривать наличную валюту как средство инвестирования.

В случае если наличная валюта отличается от основной валюты учёта, то такие средства будут рассматриваться как валютные счета наличных (что естественно), а также движение на эти счета и поступление с этих счетов будет относиться к инвестиционному виду движения.

💥Обновлено

Сделаны полезные изменения в следующих разделах:

• BS (баланс). Объединены валютные счета: безналичные и наличные в одном разделе.

• CFL (движение денег). В инвестиционном виде в разделе "Валютные счета" добавлены разделы конвертации использования наличных валютных средств.

• PL (доходы и расходы). Поправил амортизацию, чтобы всё было в едином виде.

• Оптимизированы некоторые алгоритмы.

• Исправлены ошибки, улучшена стабильность.

Всё просто с Clearview @clsview

Ссылка на шаблон для первого запуска:

🌐 Новый экземпляр

Для тех, у кого уже есть свой экземпляр:

🌐 Для копирования отдельных листов

Пояснения и комментарии:

📚Документация

Это руководство постоянно дополняется с появлением новых данных. Обязательно проверяйте, если возникнут вопросы.

Если что-то не понятно, не работает, видите ошибки, задавайте вопросы в чате.

💬 Чат для обсуждений

Дополнительные материалы по данной теме и историю изменений можно найти в разделе: #webreports

{kind=link}

👍3

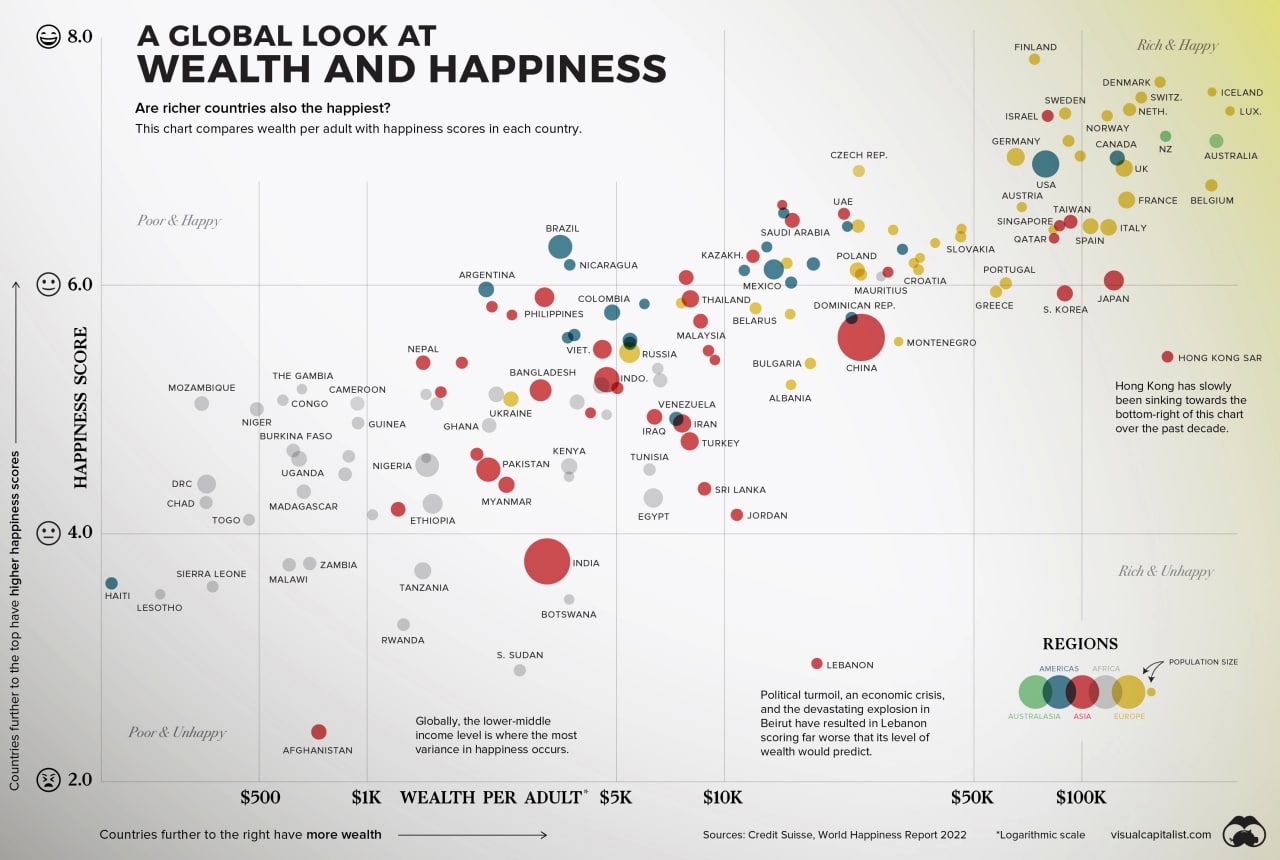

Связь между богатством и счастьем по странам

На протяжении всей истории человечество стремилось к счастью.

Конечно, мы, люди, довольствуемся измерением не только собственного счастья, но и своего счастья по отношению к окружающим нас людям и даже другим людям во всем мире. В этом нам помогает ежегодный Доклад о мировом счастье, в котором используются данные глобального опроса, чтобы сообщить, как люди оценивают свою жизнь в более чем 150 странах.

Факторы, влияющие на счастье, столь же субъективны и специфичны, как и миллиарды людей, на которых они влияют, но некоторые из них продолжают вызывать резонанс с течением времени. Семья. Любовь. Цель. Богатство. Первые три примера трудно измерить, но последний можно проанализировать на основе данных.

Действительно ли за деньги можно купить счастье? Давайте выясним.

Богатство и счастье

Чтобы сократить цифры, мы посмотрели на данные Credit Suisse, которые разбивают средний уровень благосостояния на одного взрослого в разных странах мира.

В таблице ниже представлены 146 стран по показателю счастья и богатству на одного взрослого:

Хотя результаты не указывают однозначно на то, что богатство способствует счастью, существует сильная корреляция по всем направлениям. Вообще говоря, самые бедные страны мира имеют самые низкие показатели счастья, а самые богатые сообщают, что они самые счастливые.

Наблюдения на региональном и страновом уровне

Хотя многие страны следуют очевидной тенденции (больше богатства = больше счастья), есть нюансы и исключения, которые стоит изучить.

В Латинской Америке люди сообщают о большем счастье, чем можно было бы предсказать по тренду между богатством и счастьем.

С другой стороны, многие страны Ближнего Востока сообщают о немного меньшем счастье, чем можно было бы предсказать по уровню благосостояния.

Политические беспорядки, экономический кризис и разрушительный взрыв в Бейруте привели к тому, что рейтинг Ливана оказался намного хуже, чем можно было ожидать. За последнее десятилетие рейтинг страны упал почти на два полных пункта.

Рейтинг счастья в Гонконге снижается уже много лет. Неравенство, протесты, нестабильность, а теперь и вспышки COVID-19 поместили регион в необычную зону на графике: богатую и несчастную.

Изучение неравенства и счастья

Мы рассмотрели взаимосвязь между богатством и счастьем между странами, но как насчет внутри стран?

Коэффициент Джини — это инструмент, который позволяет нам сделать именно это. Этот показатель рассматривает распределение доходов среди населения и применяет баллы к этому населению. Проще говоря, оценка 0 будет означать «полное равенство», а 1 — «полное неравенство» (т. е. отдельное лицо или группа получателей получают все распределение доходов).

В сочетании с той же шкалой счастья, что и раньше, именно так формируются страны.

Хотя из этого набора данных нельзя сделать железного вывода, есть общие наблюдения, которые стоит выделить.

Затем появляются интересные региональные различия.

Несмотря на высокое неравенство в доходах, многие латиноамериканские страны сообщают об уровне счастья, аналогичном многим гораздо более богатым европейским странам.

Общий итог

Люди искали понимание счастья на протяжении тысячелетий, и маловероятно, что нарезка наборов данных позволит взломать код. Тем не менее, как и стремление к счастью, стремление к пониманию заложено в человеческой природе.

И, говоря более конкретно, чем лучше политики и общественность понимают связь между богатством и счастьем, тем больше вероятность того, что мы сможем формировать общества, которые дадут нам больше шансов на счастливую жизнь.

Источник: Visual capitalist, 2022

Всё просто с Clearview @clsview

…а ещё:

Примеры визуального анализа можно найти в разделах: #инфографика, #визуализация

Вопросы личных финансов лежат на пересечении психологии и финансовой математики. Пишите.

💬 Чат обсуждений

👁🗨 Очень интересно было бы узнать ваши мнения и комментарии.

На протяжении всей истории человечество стремилось к счастью.

Конечно, мы, люди, довольствуемся измерением не только собственного счастья, но и своего счастья по отношению к окружающим нас людям и даже другим людям во всем мире. В этом нам помогает ежегодный Доклад о мировом счастье, в котором используются данные глобального опроса, чтобы сообщить, как люди оценивают свою жизнь в более чем 150 странах.

Факторы, влияющие на счастье, столь же субъективны и специфичны, как и миллиарды людей, на которых они влияют, но некоторые из них продолжают вызывать резонанс с течением времени. Семья. Любовь. Цель. Богатство. Первые три примера трудно измерить, но последний можно проанализировать на основе данных.

Действительно ли за деньги можно купить счастье? Давайте выясним.

Богатство и счастье

Чтобы сократить цифры, мы посмотрели на данные Credit Suisse, которые разбивают средний уровень благосостояния на одного взрослого в разных странах мира.

В таблице ниже представлены 146 стран по показателю счастья и богатству на одного взрослого:

Хотя результаты не указывают однозначно на то, что богатство способствует счастью, существует сильная корреляция по всем направлениям. Вообще говоря, самые бедные страны мира имеют самые низкие показатели счастья, а самые богатые сообщают, что они самые счастливые.

Наблюдения на региональном и страновом уровне

Хотя многие страны следуют очевидной тенденции (больше богатства = больше счастья), есть нюансы и исключения, которые стоит изучить.

В Латинской Америке люди сообщают о большем счастье, чем можно было бы предсказать по тренду между богатством и счастьем.

С другой стороны, многие страны Ближнего Востока сообщают о немного меньшем счастье, чем можно было бы предсказать по уровню благосостояния.

Политические беспорядки, экономический кризис и разрушительный взрыв в Бейруте привели к тому, что рейтинг Ливана оказался намного хуже, чем можно было ожидать. За последнее десятилетие рейтинг страны упал почти на два полных пункта.

Рейтинг счастья в Гонконге снижается уже много лет. Неравенство, протесты, нестабильность, а теперь и вспышки COVID-19 поместили регион в необычную зону на графике: богатую и несчастную.

Изучение неравенства и счастья

Мы рассмотрели взаимосвязь между богатством и счастьем между странами, но как насчет внутри стран?

Коэффициент Джини — это инструмент, который позволяет нам сделать именно это. Этот показатель рассматривает распределение доходов среди населения и применяет баллы к этому населению. Проще говоря, оценка 0 будет означать «полное равенство», а 1 — «полное неравенство» (т. е. отдельное лицо или группа получателей получают все распределение доходов).

В сочетании с той же шкалой счастья, что и раньше, именно так формируются страны.

Хотя из этого набора данных нельзя сделать железного вывода, есть общие наблюдения, которые стоит выделить.

Затем появляются интересные региональные различия.

Несмотря на высокое неравенство в доходах, многие латиноамериканские страны сообщают об уровне счастья, аналогичном многим гораздо более богатым европейским странам.

Общий итог

Люди искали понимание счастья на протяжении тысячелетий, и маловероятно, что нарезка наборов данных позволит взломать код. Тем не менее, как и стремление к счастью, стремление к пониманию заложено в человеческой природе.

И, говоря более конкретно, чем лучше политики и общественность понимают связь между богатством и счастьем, тем больше вероятность того, что мы сможем формировать общества, которые дадут нам больше шансов на счастливую жизнь.

Источник: Visual capitalist, 2022

Всё просто с Clearview @clsview

…а ещё:

Примеры визуального анализа можно найти в разделах: #инфографика, #визуализация

Вопросы личных финансов лежат на пересечении психологии и финансовой математики. Пишите.

💬 Чат обсуждений

👁🗨 Очень интересно было бы узнать ваши мнения и комментарии.

{kind=link}

👍2

Создание резервного фонда

Формирование фонда или финансовой подушки

〰️

Это продолжение серии постов про резервные фонды:

• Резервные фонды ― что делать если фонд отсутствует.

〰️

Попадание в пучину экономического шторма без спасательного круга в виде резерва заставляет несколько по-другому относиться к вопросу постановки приоритетов.

Если бы в спокойные времена вы могли ежемесячно откладывать доля своего дохода в «Фонд дождливого дня» и за определённое время накопили бы.

Пример:

Важно отметить, что откладывать 10% нужно от любого дохода и сразу по мере поступления, а не оставлять этот вопрос на потом.

Можно ещё добавить, что чем больше период, покрытый резервом тем больше возможностями вы будете располагать в период кризиса.

Это был вариант формирования резервов в стабильные времена. Что делать в нестабильные уже в следующем посте.

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #теория

Вопросы личных финансов лежат на пересечении психологии и финансовой математики. Пишите, делитесь своим мнением.

💬 Чат обсуждений

Формирование фонда или финансовой подушки

〰️

Это продолжение серии постов про резервные фонды:

• Резервные фонды ― что делать если фонд отсутствует.

〰️

Попадание в пучину экономического шторма без спасательного круга в виде резерва заставляет несколько по-другому относиться к вопросу постановки приоритетов.

Если бы в спокойные времена вы могли ежемесячно откладывать доля своего дохода в «Фонд дождливого дня» и за определённое время накопили бы.

Пример:

Пусть доходы составляют — 100 000₽Таким образом получается

Раcходы — 60 000₽

Доля от ежемесячного дохода — 10%

100 000 × 10% = 10 000₽И планируется формирование резерва в размере расходов одного месяца, то получается:

60 000 ÷ 10 000 = 6 месяцевТо есть в спокойное время для формирования резервного фонда нужно откладывать 10 тыс. руб. в течение полугода, чтобы можно было накопить месячный объём расходов.

Важно отметить, что откладывать 10% нужно от любого дохода и сразу по мере поступления, а не оставлять этот вопрос на потом.

Можно ещё добавить, что чем больше период, покрытый резервом тем больше возможностями вы будете располагать в период кризиса.

Это был вариант формирования резервов в стабильные времена. Что делать в нестабильные уже в следующем посте.

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #теория

Вопросы личных финансов лежат на пересечении психологии и финансовой математики. Пишите, делитесь своим мнением.

💬 Чат обсуждений

{kind=link}

👍4

Edward R. Tufte. Beautiful Evidence

Эдвард Тафти. Красивое свидетельство

Науку и искусство объединяет интенсивное видение, широко раскрытые глаза, генерирующие эмпирическую информацию. Beautiful Evidence рассказывает о том, как видение превращается в демонстрацию, как эмпирические наблюдения превращаются в объяснения и доказательства.

В книге описаны превосходные и эффективные методы представления информации, предложены новые схемы и предоставлены инструменты для оценки достоверности представленных доказательств.

Здесь мы увидим множество точных прочтений серьезных доказательств — от эволюционных деревьев и ракетостроения до экономики, истории искусства и скульптуры.

Настойчивое применение принципов аналитического мышления помогает как инсайдерам, так и посторонним оценивать достоверность доказательств.

💾 книга

…а ещё:

Больше материалов по этой теме можно найти в разделе: #библиотека

• Edward R. Tufte. Envisioning Information — Эдвард Тафти. Подача информации (на русском)

Эдвард Тафти. Красивое свидетельство

Науку и искусство объединяет интенсивное видение, широко раскрытые глаза, генерирующие эмпирическую информацию. Beautiful Evidence рассказывает о том, как видение превращается в демонстрацию, как эмпирические наблюдения превращаются в объяснения и доказательства.

В книге описаны превосходные и эффективные методы представления информации, предложены новые схемы и предоставлены инструменты для оценки достоверности представленных доказательств.

Здесь мы увидим множество точных прочтений серьезных доказательств — от эволюционных деревьев и ракетостроения до экономики, истории искусства и скульптуры.

Настойчивое применение принципов аналитического мышления помогает как инсайдерам, так и посторонним оценивать достоверность доказательств.

💾 книга

…а ещё:

Больше материалов по этой теме можно найти в разделе: #библиотека

• Edward R. Tufte. Envisioning Information — Эдвард Тафти. Подача информации (на русском)

Про автора

Продолжение "небольшого" отступления

Про образование. Часть вторая. Международный банковский институт (Санкт-Петербург) Экономист по специальности «Мировая экономика».

И История экономических учений была, и Международные экономические отношения…

Так что размышления о том, каккосмические кораб... макроэкономические условия определяют перспективы развития.

Немного подкреплены образованием. 🤨

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #автор

• Истории из прошлого: рекомендательное письмо из SJPP

• Первая часть. Про менеджмент.

Пишите, задавайте вопросы, оставляйте комментарии.

💬 Чат обсуждений

Продолжение "небольшого" отступления

Про образование. Часть вторая. Международный банковский институт (Санкт-Петербург) Экономист по специальности «Мировая экономика».

И История экономических учений была, и Международные экономические отношения…

Так что размышления о том, как

Немного подкреплены образованием. 🤨

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #автор

• Истории из прошлого: рекомендательное письмо из SJPP

• Первая часть. Про менеджмент.

Пишите, задавайте вопросы, оставляйте комментарии.

💬 Чат обсуждений

❤2👍2

Eric Tyson. Personal Finance For Dummies

Эрик Тайсон. Персональные финансы для чайников

От составления бюджета, сбережений и сокращения долгов до принятия своевременных инвестиционных решений и планирования будущего.

• Оценивайте и управляйте своим финансовым состоянием.

• Оцените свой кредитный отчет и улучшите свой балл.

• Делайте разумные инвестиции в любой экономической среде.

• Узнайте о международном инвестировании.

Советы экспертов предназначены для всех, кто хочет убедиться, что их финансы находятся на правильном пути, и определить области, где можно улучшить свои стратегии.

💾 книга

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #библиотека

• Кийосаки Р. Богатый папа, бедный папа — самая популярная книга автора.

• Самый богатый человек в Вавилоне

• Наполеон Хилл. Думай и богатей!

• Союн Ли, Чуён Хон. Разреши себе быть богатым — быть богатым, не жертвуя настоящим ради будущего.

Эрик Тайсон. Персональные финансы для чайников

От составления бюджета, сбережений и сокращения долгов до принятия своевременных инвестиционных решений и планирования будущего.

• Оценивайте и управляйте своим финансовым состоянием.

• Оцените свой кредитный отчет и улучшите свой балл.

• Делайте разумные инвестиции в любой экономической среде.

• Узнайте о международном инвестировании.

Советы экспертов предназначены для всех, кто хочет убедиться, что их финансы находятся на правильном пути, и определить области, где можно улучшить свои стратегии.

💾 книга

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #библиотека

• Кийосаки Р. Богатый папа, бедный папа — самая популярная книга автора.

• Самый богатый человек в Вавилоне

• Наполеон Хилл. Думай и богатей!

• Союн Ли, Чуён Хон. Разреши себе быть богатым — быть богатым, не жертвуя настоящим ради будущего.

👍1

Только 44% россиян имеют сбережения и накопления, следует из результатов опроса ВЦИОМ. За 12 лет эта доля выросла в полтора раза, в 2010 г. накопления были у каждого третьего (30%).

Ранее ВЦИОМ проводил опрос среди россиян о количественном изменении сбережений у россиян с начала специальной военной операции на Украине.

Источник: Ведомости, 17.10.2022

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #исследования

• Уровень комфортной жизни — россиянам в среднем нужно 1,3 млн руб.

• Россияне назвали необходимый доход — доход для необходимый достойной жизни.

• Как растёт число банкротств россиян — количество решений судов о признании физических лиц и ИП банкротами.

Ранее ВЦИОМ проводил опрос среди россиян о количественном изменении сбережений у россиян с начала специальной военной операции на Украине.

Источник: Ведомости, 17.10.2022

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #исследования

• Уровень комфортной жизни — россиянам в среднем нужно 1,3 млн руб.

• Россияне назвали необходимый доход — доход для необходимый достойной жизни.

• Как растёт число банкротств россиян — количество решений судов о признании физических лиц и ИП банкротами.

Чтобы управлять собственным благосостоянием нужно как минимум его посчитать.

Главное ничего не пропустить и не забыть.

Конечно, приятно найти забытую тысячу рублей в кармане зимней куртки.

Однако, ещё приятней, если бы эта спокойно лежала на месячном депозите с автоматической пролонгацией вклада и с капитализацией процентов.

#всёпросто

…а ещё:

Чтобы ничего не забыть и про всё помнить я и создал инструмент для управления деньгами CVWR.

Больше про инструмент можно найти в разделе: #webreports

Главное ничего не пропустить и не забыть.

Конечно, приятно найти забытую тысячу рублей в кармане зимней куртки.

Однако, ещё приятней, если бы эта спокойно лежала на месячном депозите с автоматической пролонгацией вклада и с капитализацией процентов.

#всёпросто

…а ещё:

Чтобы ничего не забыть и про всё помнить я и создал инструмент для управления деньгами CVWR.

Больше про инструмент можно найти в разделе: #webreports

👍2

Счета в балансе и вне баланса

Небольшое сравнение возможных вариантов

Для пользователей Дзен-мани, те кто привык использовать функционал включения счетов в баланс, либо исключения.

И если счета включены в баланс, то движения по ним отражаются в отчётах. При этом движений кроме перевода средств на/с забалансовых счетов не видно. Хотя на самом деле есть что посмотреть и за чем следить.

Простыми словами можно было бы сказать вижу/не вижу, но можно пойти чуть дальше и уже всё что вне баланса разложить на отдельные группы, то есть детализировать то, что не видно.

Деление на вижу/не вижу: вижу (текущие активы) и условно «не вижу» (более длительные) с выделение групп сбережения, обязательства как это отражено на иллюстрации. Более того, отнесение к отдельным группам позволяет разделять движения между группами счетов по видам деятельности.

Особо хотел бы обратить внимание, что если посмотреть на отчёт о движении денег, то можно обратить внимание, что практически всё движение по счетам в балансе относится к текущей деятельности.

И от себя хотел бы ещё добавить: лучше смотреть на всё сразу и группировать, чем оставлять выбранные данные и всё остальное скрывать.

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #теория

• Баланс — отчёт об отражение финансового положения.

• Отчёты: доходы и расходы, баланс, движение денег — Базовые формы, характеризующие финансовое состояние и результаты.

• Доходы & расходы и Движение денег — чем различаются эти два отчёта.

• Косвенный ДДС — отчёт о движение денежных средств косвенным способом.

Небольшое сравнение возможных вариантов

Для пользователей Дзен-мани, те кто привык использовать функционал включения счетов в баланс, либо исключения.

И если счета включены в баланс, то движения по ним отражаются в отчётах. При этом движений кроме перевода средств на/с забалансовых счетов не видно. Хотя на самом деле есть что посмотреть и за чем следить.

Простыми словами можно было бы сказать вижу/не вижу, но можно пойти чуть дальше и уже всё что вне баланса разложить на отдельные группы, то есть детализировать то, что не видно.

Деление на вижу/не вижу: вижу (текущие активы) и условно «не вижу» (более длительные) с выделение групп сбережения, обязательства как это отражено на иллюстрации. Более того, отнесение к отдельным группам позволяет разделять движения между группами счетов по видам деятельности.

Особо хотел бы обратить внимание, что если посмотреть на отчёт о движении денег, то можно обратить внимание, что практически всё движение по счетам в балансе относится к текущей деятельности.

И от себя хотел бы ещё добавить: лучше смотреть на всё сразу и группировать, чем оставлять выбранные данные и всё остальное скрывать.

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #теория

• Баланс — отчёт об отражение финансового положения.

• Отчёты: доходы и расходы, баланс, движение денег — Базовые формы, характеризующие финансовое состояние и результаты.

• Доходы & расходы и Движение денег — чем различаются эти два отчёта.

• Косвенный ДДС — отчёт о движение денежных средств косвенным способом.

{kind=link}

👍1

Ликвидность и кассовые разрывы

Все, кто сталкивался с вопросами управления ликвидностью знают такой термин как — кассовый разрыв

Вроде всё нормально, а денег нет.

Все его боятся, все его пытаются избежать. Объяснений причин кассовых разрывов миллион. Но на самом деле всё просто. Ответ на вопрос, каковы причины кассового разрыва, очень прост. Ликвидность.

Что это значит?

Ликвидность — это способность превращения любого актива за кратчайшие сроки в деньги без потери стоимости.

Теперь стоит присмотреться к структуре баланса. Большие группы, о которых шла речь в предыдущем посте имеют определённые признаки срочности и ликвидности.

Для чего?

Очень просто. Деньги не нужно превращать в деньги, они уже являются деньгами. Значит у них абсолютная ликвидность. Это наиболее ликвидные активы.

Депозиты можно приравнять к деньгам, но если это срочный депозит, то закрыть до завtршения срока без потери процентов не получится. Значит это уже быстрая (если депозиты до года), а уже средняя ликвидность.

Металлы и брокерские счета нужно уже рассматривать как среднесрочные или даже долгосрочные. Важно в любой момент превратить актив в деньги.

Тоже самое касается и пассивов. Если долги нужно вернуть к определённому моменту в ближайшей перспективе, то это конечно наиболее срочные обязательства.

Если есть долг по кредитной карте, то достаточно вносить минимальный взнос и проценты. Соответственно в этом случае минимальный взнос и проценты будут наиболее срочным обязательствами, а оставшееся тело долга уже будет среднесрочным.

Кредиты с графиком погашения или с аннуитетным платежом также могут быть разделены по срочности. Для упрощения можно весь долг и проценты относить к какой-то наиболее подходящей группе в зависимости от обстоятельств.

Капитал традиционно считается бессрочным пассивом.

Соответственно если соотносить каждую группу ликвидности активов и пассивов, то это даст представление о том за счёт каких преимущественно инструментов произошло финансирование.

Капитал стоит соотносить с максимально долгосрочными активами — недвижимость, автомобили и все остальные товары длительного пользования.

Активы с со средним сроком реализации с аналогичными обязательствами.

На иллюстрации приведены три примера.

1️⃣Первый. Из капитала и долгосрочных обязательств профинансировано приобретение: долгосрочных, среднесрочных и краткосрочных активов.

Это идеальная ситуация, так должно быть.

2️⃣Второй. Приобретение долгосрочного актива за счёт привлечения среднесрочного кредита. Например, приобретение автомобиля в кредит. Срок кредита пять лет. Это уже ближе к долгосрочных обязательствам. Срок эксплуатации автомобиля более пяти лет.

3️⃣И третий вариант. Приобретение какого-то долгосрочного актива за счёт короткого долга.

Если вдруг не будет возможности обслуживать обязательства, то удовлетворить требования кредиторов не получится.

Поэтому помните про ликвидность активов.

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #теория

• Рентабельность активов — количественный пример для иллюстрации.

• Контрольные точки — обязательно надо учитывать разное восприятие времени у всех при построении планов.

• Визуализация движения денег — 27 возможных исходов и оценка результатов за период.

Вопросы личных финансов лежат на пересечении психологии и финансовой математики. Пишите, делитесь своим мнением.

💬 Чат обсуждений

👁🗨 Очень интересно было бы узнать ваши мнения и комментарии.

Все, кто сталкивался с вопросами управления ликвидностью знают такой термин как — кассовый разрыв

Вроде всё нормально, а денег нет.

Все его боятся, все его пытаются избежать. Объяснений причин кассовых разрывов миллион. Но на самом деле всё просто. Ответ на вопрос, каковы причины кассового разрыва, очень прост. Ликвидность.

Что это значит?

Ликвидность — это способность превращения любого актива за кратчайшие сроки в деньги без потери стоимости.

Теперь стоит присмотреться к структуре баланса. Большие группы, о которых шла речь в предыдущем посте имеют определённые признаки срочности и ликвидности.

Для чего?

Очень просто. Деньги не нужно превращать в деньги, они уже являются деньгами. Значит у них абсолютная ликвидность. Это наиболее ликвидные активы.

Депозиты можно приравнять к деньгам, но если это срочный депозит, то закрыть до завtршения срока без потери процентов не получится. Значит это уже быстрая (если депозиты до года), а уже средняя ликвидность.

Металлы и брокерские счета нужно уже рассматривать как среднесрочные или даже долгосрочные. Важно в любой момент превратить актив в деньги.

Тоже самое касается и пассивов. Если долги нужно вернуть к определённому моменту в ближайшей перспективе, то это конечно наиболее срочные обязательства.

Если есть долг по кредитной карте, то достаточно вносить минимальный взнос и проценты. Соответственно в этом случае минимальный взнос и проценты будут наиболее срочным обязательствами, а оставшееся тело долга уже будет среднесрочным.

Кредиты с графиком погашения или с аннуитетным платежом также могут быть разделены по срочности. Для упрощения можно весь долг и проценты относить к какой-то наиболее подходящей группе в зависимости от обстоятельств.

Капитал традиционно считается бессрочным пассивом.

Соответственно если соотносить каждую группу ликвидности активов и пассивов, то это даст представление о том за счёт каких преимущественно инструментов произошло финансирование.

Капитал стоит соотносить с максимально долгосрочными активами — недвижимость, автомобили и все остальные товары длительного пользования.

Активы с со средним сроком реализации с аналогичными обязательствами.

На иллюстрации приведены три примера.

1️⃣Первый. Из капитала и долгосрочных обязательств профинансировано приобретение: долгосрочных, среднесрочных и краткосрочных активов.

Это идеальная ситуация, так должно быть.

2️⃣Второй. Приобретение долгосрочного актива за счёт привлечения среднесрочного кредита. Например, приобретение автомобиля в кредит. Срок кредита пять лет. Это уже ближе к долгосрочных обязательствам. Срок эксплуатации автомобиля более пяти лет.

3️⃣И третий вариант. Приобретение какого-то долгосрочного актива за счёт короткого долга.

Если вдруг не будет возможности обслуживать обязательства, то удовлетворить требования кредиторов не получится.

Поэтому помните про ликвидность активов.

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #теория

• Рентабельность активов — количественный пример для иллюстрации.

• Контрольные точки — обязательно надо учитывать разное восприятие времени у всех при построении планов.

• Визуализация движения денег — 27 возможных исходов и оценка результатов за период.

Вопросы личных финансов лежат на пересечении психологии и финансовой математики. Пишите, делитесь своим мнением.

💬 Чат обсуждений

👁🗨 Очень интересно было бы узнать ваши мнения и комментарии.

{kind=link}

👍6

Clearview Web Reports (CVWR) 20.10.2022

Вот и сделан ещё один шаг к автоматическому формированию рекомендаций на основе фактических и плановых данных.

Пример и пояснения теории соответствующих постах.

💥Обновлено

На листе BS (баланс) после основной формы добавлена дополнительная аналитика: группы ликвидности и коэффициенты.

• Оптимизированы некоторые алгоритмы.

• Исправлены ошибки.

Всё просто с Clearview @clsview

Ссылка на шаблон для первого запуска:

🌐 Новый экземпляр

Для тех, у кого уже есть свой экземпляр:

🌐 Для копирования отдельных листов

Пояснения и комментарии:

📚Документация

Это руководство постоянно дополняется с появлением новых данных. Обязательно проверяйте, если возникнут вопросы.

Если что-то не понятно, не работает, видите ошибки, задавайте вопросы в чате.

💬 Чат для обсуждений

Дополнительные материалы по данной теме и историю изменений можно найти в разделе: #webreports

Вот и сделан ещё один шаг к автоматическому формированию рекомендаций на основе фактических и плановых данных.

Пример и пояснения теории соответствующих постах.

💥Обновлено

На листе BS (баланс) после основной формы добавлена дополнительная аналитика: группы ликвидности и коэффициенты.

• Оптимизированы некоторые алгоритмы.

• Исправлены ошибки.

Всё просто с Clearview @clsview

Ссылка на шаблон для первого запуска:

🌐 Новый экземпляр

Для тех, у кого уже есть свой экземпляр:

🌐 Для копирования отдельных листов

Пояснения и комментарии:

📚Документация

Это руководство постоянно дополняется с появлением новых данных. Обязательно проверяйте, если возникнут вопросы.

Если что-то не понятно, не работает, видите ошибки, задавайте вопросы в чате.

💬 Чат для обсуждений

Дополнительные материалы по данной теме и историю изменений можно найти в разделе: #webreports

{kind=link}

👍3

Interactive Digital Banking Features Radar

Our recent study shows that almost 80% of daily banking functionalities provided by banks to customers are similar, leaving only 20% for banks to differentiate themselves.

As competition stiffens and the digital service offerings excel, pressure is on banks to provide bespoke value add features for customers. The challenge for banks is to focus their digital transformation budgets on the 20% of value-added functionalities to enable differentiation from the competition.

Исследование: Banking features Radar (Oct 2022)

Источник: mobiquity.com

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #исследования

Our recent study shows that almost 80% of daily banking functionalities provided by banks to customers are similar, leaving only 20% for banks to differentiate themselves.

As competition stiffens and the digital service offerings excel, pressure is on banks to provide bespoke value add features for customers. The challenge for banks is to focus their digital transformation budgets on the 20% of value-added functionalities to enable differentiation from the competition.

Исследование: Banking features Radar (Oct 2022)

Источник: mobiquity.com

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #исследования

{kind=link}

👍2

Лестница вкладов

Свободные средства нужно по срокам, когда они могут потребоваться

Все знают, что часто от срока вклада, зависит ставка доходности по депозиту. Допустим у вас есть накопления, они не должны лежать просто так, как минимум на депозите.

Если сумма уже более-менее существенная, то логичней всего размещать её на депозитах в виде «лестницы». Как это сделать? Оценить потребность в ликвидности на ближайшую время и более отдалённое.

И раздробить всю сумму на несколько частей. Каждую часть разместить на разные сроки.

Допустим у вас есть 200 000 (двести тысяч) рублей. И в ближайшее время, но, когда конкретно, не известно, могут потребоваться 20 000 (двадцать тысяч) на текущие расходы. В планах ещё приобрести диван за 75 000 (семьдесят пять). И больше планов нет.

Таким образом, логично было бы сделать.

1️⃣Первый депозит — 20 тыс. на 1 мес. Даже если вы не используете эту сумму, то можно продлить его ещё на один месяц и так далее.

2️⃣Второй депозит — 80 тыс. на 3 мес. Стоит с небольшим люфтом делить, не ровно на нужную сумму, а чуть больше. Чтобы была возможность передумать и взять другое, даже немного подороже.

3️⃣Третий депозит — 100 тыс. от 6 мес. до года. Если вы ожидаете, что они потребуются в текущем году, но пока мыслей нет, тогда стоит разместить на 6 мес. А если вообще нет никаких мыслей, то можно разместить на ещё более длительный срок. Где основные параметры — ставки и возможная потребность в ликвидности. Таким образом получится «лестница» вкладов.

ℹ️Не лишним будет акцентировать внимание на то, что такого рода управление ликвидность возможно только при условии, что у вас имеются собственные финансовые планы хотя бы в пределах несколько месяцев или года.

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #теория

• Современная копилка — как просто можно копить в цифровое время.

• Дополнительная скидка — как просто можно получить скидки на все свои расходы.

• День без расходов — своего рода разгрузочный день.

Вопросы личных финансов лежат на пересечении психологии и финансовой математики. Пишите, делитесь своим мнением.

💬 Чат обсуждений

👁🗨 Очень интересно было бы узнать ваши мнения и комментарии.

Свободные средства нужно по срокам, когда они могут потребоваться

Все знают, что часто от срока вклада, зависит ставка доходности по депозиту. Допустим у вас есть накопления, они не должны лежать просто так, как минимум на депозите.

Если сумма уже более-менее существенная, то логичней всего размещать её на депозитах в виде «лестницы». Как это сделать? Оценить потребность в ликвидности на ближайшую время и более отдалённое.

И раздробить всю сумму на несколько частей. Каждую часть разместить на разные сроки.

Допустим у вас есть 200 000 (двести тысяч) рублей. И в ближайшее время, но, когда конкретно, не известно, могут потребоваться 20 000 (двадцать тысяч) на текущие расходы. В планах ещё приобрести диван за 75 000 (семьдесят пять). И больше планов нет.

Таким образом, логично было бы сделать.

1️⃣Первый депозит — 20 тыс. на 1 мес. Даже если вы не используете эту сумму, то можно продлить его ещё на один месяц и так далее.

2️⃣Второй депозит — 80 тыс. на 3 мес. Стоит с небольшим люфтом делить, не ровно на нужную сумму, а чуть больше. Чтобы была возможность передумать и взять другое, даже немного подороже.

3️⃣Третий депозит — 100 тыс. от 6 мес. до года. Если вы ожидаете, что они потребуются в текущем году, но пока мыслей нет, тогда стоит разместить на 6 мес. А если вообще нет никаких мыслей, то можно разместить на ещё более длительный срок. Где основные параметры — ставки и возможная потребность в ликвидности. Таким образом получится «лестница» вкладов.

ℹ️Не лишним будет акцентировать внимание на то, что такого рода управление ликвидность возможно только при условии, что у вас имеются собственные финансовые планы хотя бы в пределах несколько месяцев или года.

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #теория

• Современная копилка — как просто можно копить в цифровое время.

• Дополнительная скидка — как просто можно получить скидки на все свои расходы.

• День без расходов — своего рода разгрузочный день.

Вопросы личных финансов лежат на пересечении психологии и финансовой математики. Пишите, делитесь своим мнением.

💬 Чат обсуждений

👁🗨 Очень интересно было бы узнать ваши мнения и комментарии.

{kind=link}

👍3🔥1

Детали, детали и ещё раз детали

Разное отношение к детализации расходов и к ведению

Периодически сталкиваюсь с двумя полярными мнениями о том, на сколько детализированным должен быть учёт. От «считаем мелочь» до «всё крупными мазками».

🗞И приведу пример из собственного опыта:

Изучал возможности приложений по сканированию QR-кодов на чеках, в итоге накопилось определённые данные. Понятно в таких данных максимальная детализация и возможность отслеживать даже не конкретные позиции.

Статистика есть. Было интересно её изучить. Конечно, я её не только изучил и чем-то даже поделился. Как выяснилось за год я больше всего трачу на бананы и зёрна кофе.

Теперь часто в обсуждениях мне ставят это даже в укор. Ну как так, что же вы так мелочитесь, даже бананы посчитали.

⚖️Ответом может быть следующее:

Вариантов дробления может быть очень много, вплоть до товарной позиции.

И ещё хотел бы напомнить описанные мною принципы выделения статей. Выделение в отдельные статьи нужно только тогда, когда этим нужно управлять.

Допустим, когда есть цель снизить потребление или даже отказаться от табака и алкоголя, то выделяют в отдельную статью или даже статьи. И цель снижения контролируется именно динамикой уровня фактических расход за сопоставимые периоды.

Часто бывает так, что те, у кого мало опыта ведения учёта или отсутствует совсем излишне сильно дробят статьи, вплоть «до огурцов».

И спустя время приходят к тому, что ведение высоко детализированных статей достаточно трудоёмко, не очень информативно и в целом не оправдывает время и усилия, потраченные на внесение данных.

И как итог: детализировать стоит тогда, когда есть понимание целесообразности использования таких данных. В том числе сопоставление значимости полученных данных и ресурсов потраченных на получение этих данных.

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #теория

• Про статьи расходов — использование пирамиды потребностей Маслоу для определения статей.

• Для чего и с чего начать? — пояснение с иллюстрациями на вопрос «а для чего всё это нужно»?

💬 Чат обсуждений

👁🗨 Очень интересно было бы узнать ваши мнения и комментарии.

Разное отношение к детализации расходов и к ведению

Периодически сталкиваюсь с двумя полярными мнениями о том, на сколько детализированным должен быть учёт. От «считаем мелочь» до «всё крупными мазками».

🗞И приведу пример из собственного опыта:

Изучал возможности приложений по сканированию QR-кодов на чеках, в итоге накопилось определённые данные. Понятно в таких данных максимальная детализация и возможность отслеживать даже не конкретные позиции.

Статистика есть. Было интересно её изучить. Конечно, я её не только изучил и чем-то даже поделился. Как выяснилось за год я больше всего трачу на бананы и зёрна кофе.

Теперь часто в обсуждениях мне ставят это даже в укор. Ну как так, что же вы так мелочитесь, даже бананы посчитали.

⚖️Ответом может быть следующее:

Вариантов дробления может быть очень много, вплоть до товарной позиции.

(I) ➞ Мясо (II) ➞ Говядина (III).Кто-то ведёт учёт вплоть до III уровня. У нас как-то это не очень положительно воспринимается. Но, например, по опыту общения с немцами такой учёт положительно воспринимается. Очень всё индивидуально.

И ещё хотел бы напомнить описанные мною принципы выделения статей. Выделение в отдельные статьи нужно только тогда, когда этим нужно управлять.

Допустим, когда есть цель снизить потребление или даже отказаться от табака и алкоголя, то выделяют в отдельную статью или даже статьи. И цель снижения контролируется именно динамикой уровня фактических расход за сопоставимые периоды.

Часто бывает так, что те, у кого мало опыта ведения учёта или отсутствует совсем излишне сильно дробят статьи, вплоть «до огурцов».

И спустя время приходят к тому, что ведение высоко детализированных статей достаточно трудоёмко, не очень информативно и в целом не оправдывает время и усилия, потраченные на внесение данных.

И как итог: детализировать стоит тогда, когда есть понимание целесообразности использования таких данных. В том числе сопоставление значимости полученных данных и ресурсов потраченных на получение этих данных.

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #теория

• Про статьи расходов — использование пирамиды потребностей Маслоу для определения статей.

• Для чего и с чего начать? — пояснение с иллюстрациями на вопрос «а для чего всё это нужно»?

💬 Чат обсуждений

👁🗨 Очень интересно было бы узнать ваши мнения и комментарии.

{kind=link}

👍2🔥2

В перечень вошли системно значимые Райффайзенбанк, «Юникредит банк», а также Ситибанк.

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #исследования

Вопросы личных финансов лежат на пересечении психологии и финансовой математики. Пишите, делитесь своим мнением.

💬 Чат обсуждений

👁🗨 Очень интересно было бы узнать ваши мнения и комментарии.

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #исследования

Вопросы личных финансов лежат на пересечении психологии и финансовой математики. Пишите, делитесь своим мнением.

💬 Чат обсуждений

👁🗨 Очень интересно было бы узнать ваши мнения и комментарии.

👍1

Дополнение к статье

Общая динамика рынка

❝Утвержденный перечень кредитных организаций фиксирует статус кво, введенный указом президента в августе, говорит адвокат и партнер адвокатского бюро NSP Сергей Гландин: банки из списка теперь не смогут продать свой российский бизнес, то есть не смогут уйти из России. Но вместе с тем распоряжение не препятствует ликвидации кредитной организации на общих основаниях, добавляет эксперт: банк все еще может сдать лицензию и просто прекратить деятельность в России. ❞ — Ведомости, 26.10.2022

Изменение рынка

Специально выделил два фрагмента данных.

И теперь внимание вопрос: как вы думаете, какой импульс будет придан общей тенденции на банковском рынке этим указом?

Интересно было бы узнать ваши мнения и комментарии.

💬 Чат обсуждений

Ну кроме этого, стоит отметить, что сокращение количества игроков на рынке, а также концентрация неизбежно вызывает уменьшение конкуренции на рынке.

А в итоге всё выльется в снижение доступности и качества услуг.

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #исследования

Общая динамика рынка

❝Утвержденный перечень кредитных организаций фиксирует статус кво, введенный указом президента в августе, говорит адвокат и партнер адвокатского бюро NSP Сергей Гландин: банки из списка теперь не смогут продать свой российский бизнес, то есть не смогут уйти из России. Но вместе с тем распоряжение не препятствует ликвидации кредитной организации на общих основаниях, добавляет эксперт: банк все еще может сдать лицензию и просто прекратить деятельность в России. ❞ — Ведомости, 26.10.2022

Изменение рынка

Количество действующихИсточник: Центральный банк

кредитных организаций, шт.

2019 442

2020 406

2021 370

окт.22 362

Специально выделил два фрагмента данных.

И теперь внимание вопрос: как вы думаете, какой импульс будет придан общей тенденции на банковском рынке этим указом?

Интересно было бы узнать ваши мнения и комментарии.

💬 Чат обсуждений

Ну кроме этого, стоит отметить, что сокращение количества игроков на рынке, а также концентрация неизбежно вызывает уменьшение конкуренции на рынке.

А в итоге всё выльется в снижение доступности и качества услуг.

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #исследования

Ведомости

Путин запретил проводить сделки с 45 банками без разрешения

В перечень вошли системно значимые Райффайзенбанк, «Юникредит банк», а также Ситибанк

👍2

Хранилища или vaults

Всегда полезно иметь место, где можно сохранить

Часто бывает так, что необходимо предоставить какой-то документ, а у вас его нет с собой. Или перепроверить какие-нибудь данные в документе.

Очень и практично иметь онлайн хранилище со сканами всех документом.

Вроде такая простая вещь, сканы всех документов в одном месте. Когда возникает вопрос что нужно предоставить копию паспорта, заграничного паспорта, медицинской страховки, всегда иду и ищу в хранилище.

Что это такое — это отдельный логин, где-нибудь на публичном сервисе, где можно хранить и изображения, и документы. Скан паспорта лучше иметь как изображение, а банковские реквизиты лучше конечно иметь в виде документа.

И при необходимости отправлять нужный файл.

Где-то, например в One Drive есть даже целый раздел «Личный сейф». С двухфакторной авторизацией, автоматической блокировкой через какое-то время. Одним словом, достаточно безопасное хранение. Хотя есть и другие сервисы на любой вкус и цвет.

Я предпочитаю простоту, без наворотов.

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #инструменты

• «Чистый» рабочий стол — порядок на рабочем столе.

• Упорядоченный рабочий стол — есть вещи, которые раз увидев уже не развидешь.

• Память — наша память несовершенна, поэтому строит использовать цифровую.

💬 Вопросы личных финансов лежат на пересечении психологии и финансовой математики. Пишите, делитесь своим мнением. Очень интересно было бы узнать ваши мнения и комментарии.

Чат для обсуждений

🌐 Напоминаю, у меня есть инструмент управления деньгами, который позволяет видеть личные финансы в деталях. М может рассматриваться просто как резервная копия ваших данных.

Всегда полезно иметь место, где можно сохранить

Часто бывает так, что необходимо предоставить какой-то документ, а у вас его нет с собой. Или перепроверить какие-нибудь данные в документе.

Очень и практично иметь онлайн хранилище со сканами всех документом.

Вроде такая простая вещь, сканы всех документов в одном месте. Когда возникает вопрос что нужно предоставить копию паспорта, заграничного паспорта, медицинской страховки, всегда иду и ищу в хранилище.

Что это такое — это отдельный логин, где-нибудь на публичном сервисе, где можно хранить и изображения, и документы. Скан паспорта лучше иметь как изображение, а банковские реквизиты лучше конечно иметь в виде документа.

И при необходимости отправлять нужный файл.

Где-то, например в One Drive есть даже целый раздел «Личный сейф». С двухфакторной авторизацией, автоматической блокировкой через какое-то время. Одним словом, достаточно безопасное хранение. Хотя есть и другие сервисы на любой вкус и цвет.

Я предпочитаю простоту, без наворотов.

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #инструменты

• «Чистый» рабочий стол — порядок на рабочем столе.

• Упорядоченный рабочий стол — есть вещи, которые раз увидев уже не развидешь.

• Память — наша память несовершенна, поэтому строит использовать цифровую.

💬 Вопросы личных финансов лежат на пересечении психологии и финансовой математики. Пишите, делитесь своим мнением. Очень интересно было бы узнать ваши мнения и комментарии.

Чат для обсуждений

🌐 Напоминаю, у меня есть инструмент управления деньгами, который позволяет видеть личные финансы в деталях. М может рассматриваться просто как резервная копия ваших данных.

{kind=link}

👍5

Рост во время падения

Когда закрываются одни окна возможностей, открываются совершенно другие

BANI, VUCA, SPOD всё это термины, описывающие непредсказуемость и волатильности сегодняшнего мира.

На смену одним рынкам приходят другие. Интересная статья про стоимость майнинга одного биткоина в 198 странах сейчас наверно уже совершенно не актуальна в связи с нарастающим энергетическим кризисом в Европе.

Краткосрочные позитивные сдвиги как приведено в посте о турбулентности, кризисах и возможностях позволяют извлечь выгоду при быстрой реакции.

Но вот, что-что, а некоторые процессы совершенно неожиданно порождают особые потребности. Например, мобилизация. В момент ажиотажного спроса на авиаперелёты часть спроса перетекла на рынок бизнес-джетов. И тогда, состоятельные люди массово отправляли своих детей в другие страны.

А вот, то, что в России резко возрос спрос на услуги хранения спермы ожидать было невозможно.

«Генетик Чоговадзе: после начала спецоперации желающих заморозить сперму стало в 10 раз больше»

— News.ru

Десятикратный рост.

Появились другие близко связанные запросы. Например, резкий рост спроса на кнопочные телефоны (без камеры) и услуги по доверительному управлению активами. Конечно, понятна грустная причина, почему этот рост возник в принципе.

Однако, это просто иллюстрация, что возможности теряются, но и появляются новые. Про это не стоит забывать.

Вспомнил, что был на стратсессии «Перспективы в ритейле и FMCG». Теперь весьма интересно сравнивать какие были ожидания и что сейчас происходит.

Не очень понятно, но очень интересно бы узнать, а появилось ли ощущение, какой будет следующий год например.

Поделитесь в комментариях. Будет интересно ознакомиться.

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #исследования

Когда закрываются одни окна возможностей, открываются совершенно другие

BANI, VUCA, SPOD всё это термины, описывающие непредсказуемость и волатильности сегодняшнего мира.

На смену одним рынкам приходят другие. Интересная статья про стоимость майнинга одного биткоина в 198 странах сейчас наверно уже совершенно не актуальна в связи с нарастающим энергетическим кризисом в Европе.

Краткосрочные позитивные сдвиги как приведено в посте о турбулентности, кризисах и возможностях позволяют извлечь выгоду при быстрой реакции.

Но вот, что-что, а некоторые процессы совершенно неожиданно порождают особые потребности. Например, мобилизация. В момент ажиотажного спроса на авиаперелёты часть спроса перетекла на рынок бизнес-джетов. И тогда, состоятельные люди массово отправляли своих детей в другие страны.

А вот, то, что в России резко возрос спрос на услуги хранения спермы ожидать было невозможно.

«Генетик Чоговадзе: после начала спецоперации желающих заморозить сперму стало в 10 раз больше»

— News.ru

Десятикратный рост.

Появились другие близко связанные запросы. Например, резкий рост спроса на кнопочные телефоны (без камеры) и услуги по доверительному управлению активами. Конечно, понятна грустная причина, почему этот рост возник в принципе.

Однако, это просто иллюстрация, что возможности теряются, но и появляются новые. Про это не стоит забывать.

Вспомнил, что был на стратсессии «Перспективы в ритейле и FMCG». Теперь весьма интересно сравнивать какие были ожидания и что сейчас происходит.

Не очень понятно, но очень интересно бы узнать, а появилось ли ощущение, какой будет следующий год например.

Поделитесь в комментариях. Будет интересно ознакомиться.

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #исследования

{kind=link}

👍5🔥2

Валюты

Дружественных и недружественных стран

Большая ставка, связанная на переориентации экономики России на Азию, не вполне может себя оправдать особенно в сфере увеличения экспорта энергоресурсов в Китай. Это и газ, и нефть.

В краткосрочном периоде

Замедление экономики и эпидемиологическим причинам, и экономическим, и политическим (США и Тайвань). Дефицит бюджета Китая достиг рекордно высокого уровня.

И при этом юань обновляет многолетние минимумы на фоне ожиданий слабой статистики.

В краткосрочном тоже

Даже несмотря на наличие долгосрочных контрактов на поставку нефти и газа спрос будет сокращаться. Потому что самая экологически грязная страна, стала лидером в озеленении энергетики. Где не последнее место занимает переход на возобновляемые источники энергии и уже быстрый переход на экологичные технологии.

Обычными словами — физический объём экспорт будет сокращаться и поступления в бюджет будут сокращаться вне зависимости ценовой конъюнктуры.

Почему это важно

• Текущий уровень юаня в России сильно переоценён. Как и валюты других дружественных стран.

• И потребность в юанях не такая большая для обеспечение взаимного товарооборота. Так как доллар и евро остаются основными валютами в экспортно-импортных контрактах помимо энергоресурсов.

Как лучше поступить с валютными накопления (по моему субъективному мнению) будет в следующем посту.

А ещё у меня есть инструмент управления деньгами — CVWR, который умеет пересчитывать расходы в базовую валюту с расчётом курсовых разниц. Это может быть полезно при оценке влияния курсов личный бюджет.

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #исследования

Дружественных и недружественных стран

Большая ставка, связанная на переориентации экономики России на Азию, не вполне может себя оправдать особенно в сфере увеличения экспорта энергоресурсов в Китай. Это и газ, и нефть.

В краткосрочном периоде

Замедление экономики и эпидемиологическим причинам, и экономическим, и политическим (США и Тайвань). Дефицит бюджета Китая достиг рекордно высокого уровня.

И при этом юань обновляет многолетние минимумы на фоне ожиданий слабой статистики.

В краткосрочном тоже

Даже несмотря на наличие долгосрочных контрактов на поставку нефти и газа спрос будет сокращаться. Потому что самая экологически грязная страна, стала лидером в озеленении энергетики. Где не последнее место занимает переход на возобновляемые источники энергии и уже быстрый переход на экологичные технологии.

Обычными словами — физический объём экспорт будет сокращаться и поступления в бюджет будут сокращаться вне зависимости ценовой конъюнктуры.

Почему это важно

• Текущий уровень юаня в России сильно переоценён. Как и валюты других дружественных стран.

• И потребность в юанях не такая большая для обеспечение взаимного товарооборота. Так как доллар и евро остаются основными валютами в экспортно-импортных контрактах помимо энергоресурсов.

Как лучше поступить с валютными накопления (по моему субъективному мнению) будет в следующем посту.

А ещё у меня есть инструмент управления деньгами — CVWR, который умеет пересчитывать расходы в базовую валюту с расчётом курсовых разниц. Это может быть полезно при оценке влияния курсов личный бюджет.

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #исследования

{kind=link}

👍6

Про автора

Европейская школа экономики (Лондон, Великобритания)

Письмо из European School of Economics о полном прохождении обучения B.A. (Hons) International Business (Specialisation International Finance).

Среди предметов были такие International business law (Международное право), Managing multinational corporations (Управление международными компаниями), Accounting (Бухгалтерский учёт, Auditing (Аудит) и другие предметы, но самые интересные были про банковское дело и инвестиции (Banking & Investments).

Конечно, большой акцент был на управление инвестициями. В том числе при управлении портфелями.

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #автор

• Истории из прошлого: рекомендательное письмо из SJPP

• Первая часть. Про менеджмент.

• Вторая часть. Про Мировую экономику..

Пишите, задавайте вопросы, оставляйте комментарии.

💬 Чат обсуждений

Европейская школа экономики (Лондон, Великобритания)

Письмо из European School of Economics о полном прохождении обучения B.A. (Hons) International Business (Specialisation International Finance).

Среди предметов были такие International business law (Международное право), Managing multinational corporations (Управление международными компаниями), Accounting (Бухгалтерский учёт, Auditing (Аудит) и другие предметы, но самые интересные были про банковское дело и инвестиции (Banking & Investments).

Конечно, большой акцент был на управление инвестициями. В том числе при управлении портфелями.

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #автор

• Истории из прошлого: рекомендательное письмо из SJPP

• Первая часть. Про менеджмент.

• Вторая часть. Про Мировую экономику..

Пишите, задавайте вопросы, оставляйте комментарии.

💬 Чат обсуждений

🔥6👍3