Постоянные и переменные. Снижаемые и неснижаемые

Способы управления

〰️

Это продолжение серии постов про планирование:

• Первый вводный пост ― Планирование.

• Второй ― Краткосрочные планы. Краткосрочные планы: минимум неопределённости и максимум деталей.

• Третий ― Долгосрочные планы. Максимум неопределённости и минимум деталей. Простор для творчества.

• Четвёртый — Среднесрочные планы. Когда встречаются стратегия и реальная жизнь. Среднесрочные планы — это кладбище стратегий.

• Пятый — планирование сверху-вниз и снизу-вверх.

• Шестой — Базовые расходы и минимальный уровень потребления.

〰️

Одно из основных утверждений (https://t.me/clsview/75), которое справедливо для личных финансов (по моему мнению) было и про то, что у расходов есть предел сокращения, а доходы могут расти бесконечно.

Предел сокращения находится в области минимальных значений либо обязательных расходов, либо минимального потребления.

Пример для анализа

Есть количественные индикаторы, которые показывают всё ли хорошо. Мера, когда всё хорошо — это определённая доля дохода, направляемая на сбережения.

Допустим, по итогам неполных девяти месяцев происходит падение уровня сбережений.

Анализ полученных результатов показывает, что поменялась структура расходов. Обязательные выросли на 4.0%, а необязательные только на 2.0%. Возникает резонный вопрос, как быть дальше?

Обязательные — это сложно сокращаемые расходы, требующие повышенных усилий. Значит, основное изменение должно быть за счёт необязательных расходов.

И величина изменений, должна компенсировать рост расходов уже прошедших периодов как по группе необязательных, так и обязательных.

Поэтому можно сделать несколько простых выводов.

➤Уровень обязательных расходов и минимального потребления действительно должен быть минимальным. Возможно, не стоит закладывать завтрак и обед с фуа-гра и трюфелями на каждый день. Даже если и считать их минимально необходимым.

➤При превышении фактических обязательных расходов, компенсация должна быть за счёт необязательных.

➤Если вы безболезненно можете скорректировать планы за счёт других категорий обязательных расходов, значит они скорее всего не совсем обязательные. И стоит внимательно проанализировать их состав.

➤И логичный вывод вытекает из сути обязательных расходов. Фактическое исполнение обязательных расходов должно быть очень близко к запланированным значениям и каждое сильное отклонение анализироваться.

И для информации: рентабельность средств (доходы минус обязательные расходы) должна стремиться к 70%. Это средний ориентир — рентабельность многих видом услуг составляет 70%.

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #теория

👁🗨 Очень интересно было бы узнать ваши мнения и комментарии.

💬 Чат обсуждений

◈Открыть ИИС или отдать в доверительное управление.

Способы управления

〰️

Это продолжение серии постов про планирование:

• Первый вводный пост ― Планирование.

• Второй ― Краткосрочные планы. Краткосрочные планы: минимум неопределённости и максимум деталей.

• Третий ― Долгосрочные планы. Максимум неопределённости и минимум деталей. Простор для творчества.

• Четвёртый — Среднесрочные планы. Когда встречаются стратегия и реальная жизнь. Среднесрочные планы — это кладбище стратегий.

• Пятый — планирование сверху-вниз и снизу-вверх.

• Шестой — Базовые расходы и минимальный уровень потребления.

〰️

Одно из основных утверждений (https://t.me/clsview/75), которое справедливо для личных финансов (по моему мнению) было и про то, что у расходов есть предел сокращения, а доходы могут расти бесконечно.

Предел сокращения находится в области минимальных значений либо обязательных расходов, либо минимального потребления.

Пример для анализа

Есть количественные индикаторы, которые показывают всё ли хорошо. Мера, когда всё хорошо — это определённая доля дохода, направляемая на сбережения.

Допустим, по итогам неполных девяти месяцев происходит падение уровня сбережений.

Анализ полученных результатов показывает, что поменялась структура расходов. Обязательные выросли на 4.0%, а необязательные только на 2.0%. Возникает резонный вопрос, как быть дальше?

Обязательные — это сложно сокращаемые расходы, требующие повышенных усилий. Значит, основное изменение должно быть за счёт необязательных расходов.

И величина изменений, должна компенсировать рост расходов уже прошедших периодов как по группе необязательных, так и обязательных.

Поэтому можно сделать несколько простых выводов.

➤Уровень обязательных расходов и минимального потребления действительно должен быть минимальным. Возможно, не стоит закладывать завтрак и обед с фуа-гра и трюфелями на каждый день. Даже если и считать их минимально необходимым.

➤При превышении фактических обязательных расходов, компенсация должна быть за счёт необязательных.

➤Если вы безболезненно можете скорректировать планы за счёт других категорий обязательных расходов, значит они скорее всего не совсем обязательные. И стоит внимательно проанализировать их состав.

➤И логичный вывод вытекает из сути обязательных расходов. Фактическое исполнение обязательных расходов должно быть очень близко к запланированным значениям и каждое сильное отклонение анализироваться.

И для информации: рентабельность средств (доходы минус обязательные расходы) должна стремиться к 70%. Это средний ориентир — рентабельность многих видом услуг составляет 70%.

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #теория

👁🗨 Очень интересно было бы узнать ваши мнения и комментарии.

💬 Чат обсуждений

◈Открыть ИИС или отдать в доверительное управление.

{kind=link}

👍1

Турбулентность, кризисы и возможности

Момент новых возможностей

Как известно рынок чутко реагируют на изменения. И можно прямо с уверенностью сказать, что в периоды кризисов сдвигаются горизонты планирования в сторону сокращения сроков.

Однако, параллельно идёт и обратный процесс. Улучшение условий в виде роста доходности.

В периоды высокой волатильности люди ищут тихие гавани и уходят в них. Будь то это доллар, как раньше. Государственные облигации крупнейших развитых стран с минимальными рисками. Золото. Да вообще всё что угодно.

Но игроки с более рискованными инструментами, сталкиваясь с оттоком вынуждены улучшать условия.

И вот эта вилка и есть область дополнительных возможностей. Когда банки в этом году столкнулись со снижением доверия клиентов. Они не только вывесили баннеры на сайтах, что ведут дела как обычно, но ещё и радикально изменили условия привлечения депозитов.

Даже тот же Сбербанк попав под санкции и столкнувшись с оттоком клиентов вынужден был резко увеличить ставки по депозитам. До 21%. Правда не на продолжительное время, всего на три месяца можно было разместить такой депозит.

Да, продлилось это недолго. Ставки постепенно сокращались с пришли к текущим значениям.

К слову, далеко не каждый бизнес обеспечивает рентабельность в 21%. А тут просто депозит.

В общем-то и логика изложения такова, что в какой-то степени нужно идти против шерсти. Когда все вытаскивали из Сбера деньги, по-хорошему их достаточно было переложить на долгосрочный депозит.

Чтобы так действовать нужно быть уверенным в том, что банк всё-таки справится и переживёт кризис. А если есть сильные сомнения, то размещать стоит не больше суммы гарантированной государством.

P. S. Конечно, тут же мне могут напомнить про историю, о том, как обесценились вклады в Сбере. Да, такое было.

…а ещё:

Больше материалов по этой теме можно найти в разделе: #теория и #инструменты

• Предсказуемость — как лучше подходить к неопределённости в процессе планирования.

• Деревья решений — Как можно оценить последствия принятия решений, когда всё непонятно.

• Интеллект-карты, ментальные карты, mind maps — сложный и непростой путь можно очень просто визуализировать и сделать простым для понимания.

👁🗨 Очень интересно было бы узнать ваши мнения и комментарии.

💬 Чат обсуждений

◈Открыть ИИС или отдать в доверительное управление.

Момент новых возможностей

Как известно рынок чутко реагируют на изменения. И можно прямо с уверенностью сказать, что в периоды кризисов сдвигаются горизонты планирования в сторону сокращения сроков.

Однако, параллельно идёт и обратный процесс. Улучшение условий в виде роста доходности.

В периоды высокой волатильности люди ищут тихие гавани и уходят в них. Будь то это доллар, как раньше. Государственные облигации крупнейших развитых стран с минимальными рисками. Золото. Да вообще всё что угодно.

Но игроки с более рискованными инструментами, сталкиваясь с оттоком вынуждены улучшать условия.

И вот эта вилка и есть область дополнительных возможностей. Когда банки в этом году столкнулись со снижением доверия клиентов. Они не только вывесили баннеры на сайтах, что ведут дела как обычно, но ещё и радикально изменили условия привлечения депозитов.

Даже тот же Сбербанк попав под санкции и столкнувшись с оттоком клиентов вынужден был резко увеличить ставки по депозитам. До 21%. Правда не на продолжительное время, всего на три месяца можно было разместить такой депозит.

Да, продлилось это недолго. Ставки постепенно сокращались с пришли к текущим значениям.

К слову, далеко не каждый бизнес обеспечивает рентабельность в 21%. А тут просто депозит.

В общем-то и логика изложения такова, что в какой-то степени нужно идти против шерсти. Когда все вытаскивали из Сбера деньги, по-хорошему их достаточно было переложить на долгосрочный депозит.

Чтобы так действовать нужно быть уверенным в том, что банк всё-таки справится и переживёт кризис. А если есть сильные сомнения, то размещать стоит не больше суммы гарантированной государством.

P. S. Конечно, тут же мне могут напомнить про историю, о том, как обесценились вклады в Сбере. Да, такое было.

…а ещё:

Больше материалов по этой теме можно найти в разделе: #теория и #инструменты

• Предсказуемость — как лучше подходить к неопределённости в процессе планирования.

• Деревья решений — Как можно оценить последствия принятия решений, когда всё непонятно.

• Интеллект-карты, ментальные карты, mind maps — сложный и непростой путь можно очень просто визуализировать и сделать простым для понимания.

👁🗨 Очень интересно было бы узнать ваши мнения и комментарии.

💬 Чат обсуждений

◈Открыть ИИС или отдать в доверительное управление.

{kind=link}

🔥1

Новые разработки

Вебсайт

Блокирование инструмента в Google Sheets натолкнуло на мысль, что необходимо подумать о независимым размещении.

Публичные сервис бесплатен, но может без объяснения причин и пояснений заблокировать любой проект. Так как никаких вредоносных вещей в проекте нет, естественно его разблокируют. Однако, как говорится в анекдоте: «Ложечки нашлись, а осадок-то остался».

Стал заниматься разработкой функционала вебсайта собственного сервиса. Пока это просто дизайн для прототипа.

Хочу описать весь user flow от логина до принятия конкретного решения. Некоторые намётки описания функционала уже делал , теперь это процесс просто несколько ускорится.

На иллюстрации приведен один из экранов (Транзакции).

Если есть идеи, делитесь. Все буду записывать и по возможности использовать.

💬 Чат обсуждений

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #webreports, #инструменты

◈А вы знали что в Финам можно совершать операции с российскими ценными бумагами без комиссии? C тарифом Free Trade.

Вебсайт

Блокирование инструмента в Google Sheets натолкнуло на мысль, что необходимо подумать о независимым размещении.

Публичные сервис бесплатен, но может без объяснения причин и пояснений заблокировать любой проект. Так как никаких вредоносных вещей в проекте нет, естественно его разблокируют. Однако, как говорится в анекдоте: «Ложечки нашлись, а осадок-то остался».

Стал заниматься разработкой функционала вебсайта собственного сервиса. Пока это просто дизайн для прототипа.

Хочу описать весь user flow от логина до принятия конкретного решения. Некоторые намётки описания функционала уже делал , теперь это процесс просто несколько ускорится.

На иллюстрации приведен один из экранов (Транзакции).

Если есть идеи, делитесь. Все буду записывать и по возможности использовать.

💬 Чат обсуждений

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #webreports, #инструменты

◈А вы знали что в Финам можно совершать операции с российскими ценными бумагами без комиссии? C тарифом Free Trade.

{kind=link}

Джулия Стил, Ной Ильинский «Прекрасная визуализация»

Julie Steele, Noah Iliinsky «Beautiful Visualization»

Визуализация — это графическое представление данных, изображение означает обнаружение сложной информации с одного взгляда. Подумайте о знакомой карте метро Нью-Йорка или диаграмме человеческого мозга. Успешные визуализации красивы не только в своём эстетическом виде, а также в элегантном расположении слоёв с деталями, которые эффективно генерируют новые инсайты и понимание.

В этой книге рассматриваются методы двух десятков экспертов по визуализации, которые подходят к своим проектам с разных точек зрения — как художники, дизайнеры, комментаторы, ученые, аналитики, статистики и многие другие. Вместе они демонстрируют, как визуализация может помочь нам понять мир.

• Узнайте о важности повествования с помощью простого упражнения на визуализацию.

• Узнайте, как цвет передает информацию, которую наш мозг распознает до того, как мы полностью осознаем ее.

• Узнайте, как книги, которые мы покупаем, и люди, с которыми мы общаемся, открывают ключи к нашей глубинной сути.

• Распознайте способ безумия авиаперелетов с визуализацией гражданского воздушного движения.

• Узнайте, как исследователи изучают неизвестные явления, от первоначальных набросков до опубликованных статей.

💾 книга

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #библиотека

• Алексей Колоколов. Дашборд для директора — книга полезна тем, кто готовит отчеты своим руководителям, клиентам и партнерам.

• Базалева О. Мастерство визуализации данных — отличное руководство по принципам и методам визуализации любых данных.

Примеры анализа можно найти в разделах: #инфографика, #визуализация

• Education vs GDP — взаимосвязь между размером образованием населения и ВВП страны.

• Как менялись расходы россиян

• Как растёт число банкротств россиян — количество решений судов о признании физических лиц и ИП банкротами.

Julie Steele, Noah Iliinsky «Beautiful Visualization»

Визуализация — это графическое представление данных, изображение означает обнаружение сложной информации с одного взгляда. Подумайте о знакомой карте метро Нью-Йорка или диаграмме человеческого мозга. Успешные визуализации красивы не только в своём эстетическом виде, а также в элегантном расположении слоёв с деталями, которые эффективно генерируют новые инсайты и понимание.

В этой книге рассматриваются методы двух десятков экспертов по визуализации, которые подходят к своим проектам с разных точек зрения — как художники, дизайнеры, комментаторы, ученые, аналитики, статистики и многие другие. Вместе они демонстрируют, как визуализация может помочь нам понять мир.

• Узнайте о важности повествования с помощью простого упражнения на визуализацию.

• Узнайте, как цвет передает информацию, которую наш мозг распознает до того, как мы полностью осознаем ее.

• Узнайте, как книги, которые мы покупаем, и люди, с которыми мы общаемся, открывают ключи к нашей глубинной сути.

• Распознайте способ безумия авиаперелетов с визуализацией гражданского воздушного движения.

• Узнайте, как исследователи изучают неизвестные явления, от первоначальных набросков до опубликованных статей.

💾 книга

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #библиотека

• Алексей Колоколов. Дашборд для директора — книга полезна тем, кто готовит отчеты своим руководителям, клиентам и партнерам.

• Базалева О. Мастерство визуализации данных — отличное руководство по принципам и методам визуализации любых данных.

Примеры анализа можно найти в разделах: #инфографика, #визуализация

• Education vs GDP — взаимосвязь между размером образованием населения и ВВП страны.

• Как менялись расходы россиян

• Как растёт число банкротств россиян — количество решений судов о признании физических лиц и ИП банкротами.

{kind=link}

Резервный фонд

Что делать, когда отсутствует резервный фонд?

Ну что же, вам не повезло. Вы попали в пучину экономического кризиса без спасательного круга.

Какие действия нужны для того, чтобы выжить? Как минимум нужно проявлять активность.

Это конечно не катастрофа и не конец света. Просто если у вас отсутствует резервный фонд, это значит, что вы подвержены всем колебания, которые будут происходить вокруг, при отсутствии возможности влиять на происходящее.

Как в басне Крылова: "Стрекоза и муравей".

Стрекоза. Лето красное пропела оглянуться не успела, как зима катит в глаза.

Это новые вводные. И руководство к действию.

Отсутствие резервного фонда определяет другое отношение к происходящим событиям. Это значит, что нужно быстро адаптироваться под любые изменения. Иметь ожидания относительно того, что может случиться в ближайшей перспективе, через неделю или месяц.

Нужно реализовывать антикризисную стратегию.

Как в период голодания организм начинает использовать самое ценные ткани, а именно ткани сердца. Также и в период кризиса, в случае наступления события, нужно использовать самые ликвидные средства для стабилизации ситуации.

Имея стабильную ситуацию, всегда можно просчитать новый сценарий действий и в последующем постараться его реализовать.

Продолжение про резервы и резервные фонды в следующих постах.

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #теория

• GAP-анализ — поиск возможностей устранения разрывов.

• Дисциплина, залог успеха — важнейшим фактором, приводящим к успеху в личных финансах, является дисциплина.

• Круглые цифры — аккуратность в цифрах на счетах.

Пишите и делитесь своим мнением.

💬 Чат обсуждений

Что делать, когда отсутствует резервный фонд?

Ну что же, вам не повезло. Вы попали в пучину экономического кризиса без спасательного круга.

Какие действия нужны для того, чтобы выжить? Как минимум нужно проявлять активность.

Это конечно не катастрофа и не конец света. Просто если у вас отсутствует резервный фонд, это значит, что вы подвержены всем колебания, которые будут происходить вокруг, при отсутствии возможности влиять на происходящее.

Как в басне Крылова: "Стрекоза и муравей".

Стрекоза. Лето красное пропела оглянуться не успела, как зима катит в глаза.

Это новые вводные. И руководство к действию.

Отсутствие резервного фонда определяет другое отношение к происходящим событиям. Это значит, что нужно быстро адаптироваться под любые изменения. Иметь ожидания относительно того, что может случиться в ближайшей перспективе, через неделю или месяц.

Нужно реализовывать антикризисную стратегию.

Как в период голодания организм начинает использовать самое ценные ткани, а именно ткани сердца. Также и в период кризиса, в случае наступления события, нужно использовать самые ликвидные средства для стабилизации ситуации.

Имея стабильную ситуацию, всегда можно просчитать новый сценарий действий и в последующем постараться его реализовать.

Продолжение про резервы и резервные фонды в следующих постах.

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #теория

• GAP-анализ — поиск возможностей устранения разрывов.

• Дисциплина, залог успеха — важнейшим фактором, приводящим к успеху в личных финансах, является дисциплина.

• Круглые цифры — аккуратность в цифрах на счетах.

Пишите и делитесь своим мнением.

💬 Чат обсуждений

{kind=link}

👍3

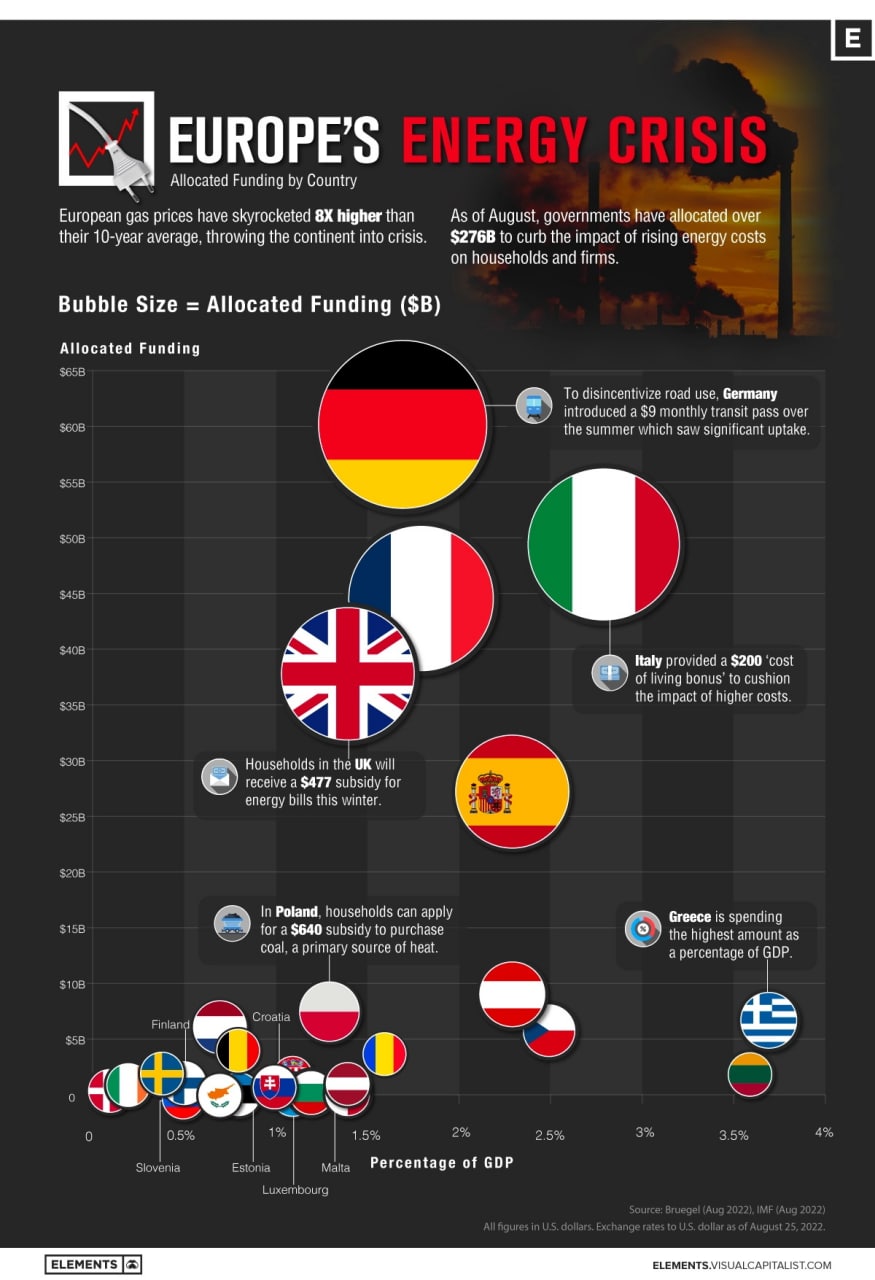

Какова цена энергетического кризиса в Европе?

Первоначально это было опубликовано на Elements. Подпишитесь на бесплатный список рассылки, чтобы каждую неделю получать красивые визуализации мегатенденций в области природных ресурсов по электронной почте.

Европа изо всех сил пытается сократить свою зависимость от российского ископаемого топлива.

Поскольку европейские цены на газ выросли в восемь раз по сравнению со средним значением за 10 лет, страны вводят меры по сдерживанию воздействия роста цен на домохозяйства и предприятия. К ним относятся все, от субсидий на прожиточный минимум до регулирования оптовых цен. В целом финансирование таких инициатив по состоянию на август достигло 276 миллиардов долларов.

Поскольку континент находится в состоянии неопределенности, на приведенной выше диаграмме показано выделение средств по странам в ответ на энергетический кризис.

Энергетический кризис в цифрах

На основе данных Брейгеля в приведенной ниже таблице отражены расходы на национальную политику, регулирование и субсидии в ответ на энергетический кризис для некоторых европейских стран в период с сентября 2021 года по июль 2022 года. Все цифры указаны в долларах США.

Германия тратит более 60 миллиардов долларов на борьбу с ростом цен на энергоносители. Ключевые меры включают единовременное пособие на энергию в размере 300 долларов США для рабочих, а также финансирование в размере 147 миллионов долларов США для семей с низким доходом. Тем не менее, согласно прогнозам, в этом году затраты на энергию для домохозяйств увеличатся еще на 500 долларов.

В Италии рабочие и пенсионеры получат надбавку к прожиточному минимуму в размере 200 долларов. Были введены дополнительные меры, такие как налоговые льготы для отраслей с высоким потреблением энергии, в том числе фонд в размере 800 миллионов долларов для автомобильного сектора.

Поскольку счета за электроэнергию, по прогнозам, вырастут в три раза зимой, домохозяйства в Великобритании получат зимой субсидию в размере 477 долларов, чтобы помочь покрыть расходы на электроэнергию.

Между тем, многие восточноевропейские страны, чьи домохозяйства тратят более высокий процент своего дохода на затраты на энергию, потратят больше в период энергетического кризиса в процентах от ВВП. Больше всех тратит Греция – 3,7% ВВП.

Всё просто с Clearview @clsview

Источник: Visual Capitalist, 2022

…а ещё:

Больше материалов по этой теме можно найти в разделе: #исследования

• Лидеры по добыче и импорту нефти и природного газа.

• Маршруты газового экспорта в страны Европы.

Примеры визуального анализа можно найти в разделах: #инфографика, #визуализация

Первоначально это было опубликовано на Elements. Подпишитесь на бесплатный список рассылки, чтобы каждую неделю получать красивые визуализации мегатенденций в области природных ресурсов по электронной почте.

Европа изо всех сил пытается сократить свою зависимость от российского ископаемого топлива.

Поскольку европейские цены на газ выросли в восемь раз по сравнению со средним значением за 10 лет, страны вводят меры по сдерживанию воздействия роста цен на домохозяйства и предприятия. К ним относятся все, от субсидий на прожиточный минимум до регулирования оптовых цен. В целом финансирование таких инициатив по состоянию на август достигло 276 миллиардов долларов.

Поскольку континент находится в состоянии неопределенности, на приведенной выше диаграмме показано выделение средств по странам в ответ на энергетический кризис.

Энергетический кризис в цифрах

На основе данных Брейгеля в приведенной ниже таблице отражены расходы на национальную политику, регулирование и субсидии в ответ на энергетический кризис для некоторых европейских стран в период с сентября 2021 года по июль 2022 года. Все цифры указаны в долларах США.

Страна Выделенное Доля Средний

финансирование расходов процент

домохозяйств

на энергию

в ВВП,

Германи 60,2 млрд долларов 1,7% 9,9%Источник: Брейгель, МВФ. Курсы евро и фунта стерлингов к доллару США по состоянию на 25 августа 2022 года.

Италия 49,5 млрд долларов 2,8% 10,3%

Франция 44,7 млрд долларов 1,8% 8,5%

Великобритания 37,9 млрд долларов 1,4% 11,3%

Испания 27,3 млрд долларов 2,3% 8,9%

Австрия 9,1 млрд долларов 2,3% 8,9%

Польша 7,6 млрд долларов 1,3% 12,9%

Греция 6,8 млрд долларов 3,7% 9,9%

Нидерланды 6,2 млрд долларов 0,7% 8,6%

Чехия 5,9 млрд долларов 2,5% 16,1%

Германия тратит более 60 миллиардов долларов на борьбу с ростом цен на энергоносители. Ключевые меры включают единовременное пособие на энергию в размере 300 долларов США для рабочих, а также финансирование в размере 147 миллионов долларов США для семей с низким доходом. Тем не менее, согласно прогнозам, в этом году затраты на энергию для домохозяйств увеличатся еще на 500 долларов.

В Италии рабочие и пенсионеры получат надбавку к прожиточному минимуму в размере 200 долларов. Были введены дополнительные меры, такие как налоговые льготы для отраслей с высоким потреблением энергии, в том числе фонд в размере 800 миллионов долларов для автомобильного сектора.

Поскольку счета за электроэнергию, по прогнозам, вырастут в три раза зимой, домохозяйства в Великобритании получат зимой субсидию в размере 477 долларов, чтобы помочь покрыть расходы на электроэнергию.

Между тем, многие восточноевропейские страны, чьи домохозяйства тратят более высокий процент своего дохода на затраты на энергию, потратят больше в период энергетического кризиса в процентах от ВВП. Больше всех тратит Греция – 3,7% ВВП.

Всё просто с Clearview @clsview

Источник: Visual Capitalist, 2022

…а ещё:

Больше материалов по этой теме можно найти в разделе: #исследования

• Лидеры по добыче и импорту нефти и природного газа.

• Маршруты газового экспорта в страны Европы.

Примеры визуального анализа можно найти в разделах: #инфографика, #визуализация

{kind=link}

👍3

Полная оплата как инструмент экономии

И открывает дорогу к дополнительным скидкам

Сейчас очень много товаров длительного пользования продаются либо в рассрочку, либо по льготным кредитным условиям. А продавцы заинтересованы в быстром получении денег с меньшими усилиями на оформление. Следовательно 100% оплата — это важный фактор при продаже.

Товары длительного пользования будь то мебель или техника имеют значительную стоимость. И чем больше общая стоимость, тем более значимей условие полной оплаты.

А это значит, что вполне себе можно просить дополнительные скидки. И их с большой вероятностью дадут.

Проверено не раз. 👍🏻

К тому же в зависимости от вида приобретаемых товаров скидка может сильно варьироваться.

Даже больше, если у вас даже нет всей необходимой суммы, можно в банке взять потребительский кредит. И уже с деньгами на руках идти и делать предложение.

Почему это работает?

Потому что у менеджеров по продажам есть план. План предусматривает не только продажу, но и оплату. Очень много систем мотивации продажей считают приход денег, а не отгрузку.

Конечно, лучше всего и оплату делать с кредитной или дебетовой карты, на которой будет начислен кэшбек. Таким образом общий эффект может быть весьма и весьма ощутимым.

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #теория

• Современная копилка — как просто можно копить в цифровое время.

• Дополнительная скидка — как просто можно получить скидки на все свои расходы.

• День без расходов — своего рода разгрузочный день.

И открывает дорогу к дополнительным скидкам

Сейчас очень много товаров длительного пользования продаются либо в рассрочку, либо по льготным кредитным условиям. А продавцы заинтересованы в быстром получении денег с меньшими усилиями на оформление. Следовательно 100% оплата — это важный фактор при продаже.

Товары длительного пользования будь то мебель или техника имеют значительную стоимость. И чем больше общая стоимость, тем более значимей условие полной оплаты.

А это значит, что вполне себе можно просить дополнительные скидки. И их с большой вероятностью дадут.

Проверено не раз. 👍🏻

К тому же в зависимости от вида приобретаемых товаров скидка может сильно варьироваться.

Даже больше, если у вас даже нет всей необходимой суммы, можно в банке взять потребительский кредит. И уже с деньгами на руках идти и делать предложение.

Почему это работает?

Потому что у менеджеров по продажам есть план. План предусматривает не только продажу, но и оплату. Очень много систем мотивации продажей считают приход денег, а не отгрузку.

Конечно, лучше всего и оплату делать с кредитной или дебетовой карты, на которой будет начислен кэшбек. Таким образом общий эффект может быть весьма и весьма ощутимым.

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #теория

• Современная копилка — как просто можно копить в цифровое время.

• Дополнительная скидка — как просто можно получить скидки на все свои расходы.

• День без расходов — своего рода разгрузочный день.

{kind=link}

👍2

Коммунальные счета

Лучше не копить

У коммунальных счетов есть один плохой недостаток, они могут незаметно накапливаться. Более очевидного, чем оплачивать коммунальные счета в срок нельзя придумать.

➤Например, может быть не единый платежный документ, как это в многих крупных городах, а отдельно по каждому поставщику ресурсов. И можно легко пропустить и несвоевременно оплатить нужную квитанцию.

Для того чтобы этого не произошло лучше всего завести папку с файликами, куда собирать все счета по каждому поставщику. Вроде кажется, если оплачено, то зачем хранить эти квитанции. Ан нет.

➤Например, могут сменяться платежные агенты (представители) поставщика и не всегда передавать точно все суммы оплат. И при переходе к другому агенту, могут быть заблокированы доступы в личные кабинеты. И уже будет негде взять подтверждения корректности всех начислений и оплат за предыдущие периоды, кроме квитанций и платежных документов.

Негативная сторона накопления долгов

Сейчас никто не ожидает длительных сроков по оплате задолженности и сразу подают в суд. Для информации, дела по задолженности за коммунальные услуги часто рассматриваются в упрощённом порядке без явки ответчика.

А затем вступление решения в законную и силу. И вуаля. Судебные приставы по исполнительному листу уже списывают деньги с банковских счетов. Уже даже не говорю, что может быть ограничен выезд за рубеж при наличии незакрытых исполнительных производств.

Кстати, а контролировать задолженность за коммунальные услуги, все начисления и оплаты можно на ГИС ЖКХ, там же можно оплачивать счета без комиссий.

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #теория

Вопросы личных финансов лежат на пересечении психологии и финансовой математики. Пишите, высказывайте своё личное мнение.

💬 Чат обсуждений

Лучше не копить

У коммунальных счетов есть один плохой недостаток, они могут незаметно накапливаться. Более очевидного, чем оплачивать коммунальные счета в срок нельзя придумать.

➤Например, может быть не единый платежный документ, как это в многих крупных городах, а отдельно по каждому поставщику ресурсов. И можно легко пропустить и несвоевременно оплатить нужную квитанцию.

Для того чтобы этого не произошло лучше всего завести папку с файликами, куда собирать все счета по каждому поставщику. Вроде кажется, если оплачено, то зачем хранить эти квитанции. Ан нет.

➤Например, могут сменяться платежные агенты (представители) поставщика и не всегда передавать точно все суммы оплат. И при переходе к другому агенту, могут быть заблокированы доступы в личные кабинеты. И уже будет негде взять подтверждения корректности всех начислений и оплат за предыдущие периоды, кроме квитанций и платежных документов.

Негативная сторона накопления долгов

Сейчас никто не ожидает длительных сроков по оплате задолженности и сразу подают в суд. Для информации, дела по задолженности за коммунальные услуги часто рассматриваются в упрощённом порядке без явки ответчика.

А затем вступление решения в законную и силу. И вуаля. Судебные приставы по исполнительному листу уже списывают деньги с банковских счетов. Уже даже не говорю, что может быть ограничен выезд за рубеж при наличии незакрытых исполнительных производств.

Кстати, а контролировать задолженность за коммунальные услуги, все начисления и оплаты можно на ГИС ЖКХ, там же можно оплачивать счета без комиссий.

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #теория

Вопросы личных финансов лежат на пересечении психологии и финансовой математики. Пишите, высказывайте своё личное мнение.

💬 Чат обсуждений

{kind=link}

👍3

Системно значимые кредитные организации

В соответствии с указанием «О методике определения системно значимых кредитных организаций» (от 13.04.2021 №5778-У) Банк России 3 октября утвердил перечень системно значимых кредитных организаций.

Наименование организации (номер лицензии):

1. ЮниКредит Банк, АО (1)

2. Банк ГПБ, АО (354)

3. Совкомбанк, ПАО (963)

4. Банк ВТБ, ПАО (1000)

5. Альфа-Банк, АО (1326)

6. Сбербанк, ПАО (1481)

7. Московский Кредитный Банк, ПАО (1978)

8. Банк ФК Открытие, ПАО (2209)

9. Росбанк, ПАО (2272)

10. Тинькофф Банк, АО (2673)

11. Промсвязьбанк, ПАО (3251)

12. Райффайзенбанк, АО (3292)

13. Россельхозбанк, АО (3349)

На их долю приходится около 77% совокупных активов российского банковского сектора.

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #события

В соответствии с указанием «О методике определения системно значимых кредитных организаций» (от 13.04.2021 №5778-У) Банк России 3 октября утвердил перечень системно значимых кредитных организаций.

Наименование организации (номер лицензии):

1. ЮниКредит Банк, АО (1)

2. Банк ГПБ, АО (354)

3. Совкомбанк, ПАО (963)

4. Банк ВТБ, ПАО (1000)

5. Альфа-Банк, АО (1326)

6. Сбербанк, ПАО (1481)

7. Московский Кредитный Банк, ПАО (1978)

8. Банк ФК Открытие, ПАО (2209)

9. Росбанк, ПАО (2272)

10. Тинькофф Банк, АО (2673)

11. Промсвязьбанк, ПАО (3251)

12. Райффайзенбанк, АО (3292)

13. Россельхозбанк, АО (3349)

На их долю приходится около 77% совокупных активов российского банковского сектора.

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #события

{kind=link}

👍5

Про автора

Сегодня небольшое отступление. Несколько слов о себе

Про образование. Часть первая. Международный банковский институт (Санкт-Петербург) Менеджер по специальности «Менеджемент».

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #автор

• Истории из прошлого: рекомендательное письмо из SJPP

Пишите, задавайте вопросы, оставляйте комментарии.

💬 Чат обсуждений

Сегодня небольшое отступление. Несколько слов о себе

Про образование. Часть первая. Международный банковский институт (Санкт-Петербург) Менеджер по специальности «Менеджемент».

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #автор

• Истории из прошлого: рекомендательное письмо из SJPP

Пишите, задавайте вопросы, оставляйте комментарии.

💬 Чат обсуждений

👍6🔥1

Clearview Web Reports (CVWR) 07.10.2022

Несколько изменены валютные разделы в движении денег и балансе. Ранее наличная валюта относилась к денежным средствам. Решил несколько пересмотреть этот момент, а именно, рассматривать наличную валюту как средство инвестирования.

В случае если наличная валюта отличается от основной валюты учёта, то такие средства будут рассматриваться как валютные счета наличных (что естественно), а также движение на эти счета и поступление с этих счетов будет относиться к инвестиционному виду движения.

💥Обновлено

Сделаны полезные изменения в следующих разделах:

• BS (баланс). Объединены валютные счета: безналичные и наличные в одном разделе.

• CFL (движение денег). В инвестиционном виде в разделе "Валютные счета" добавлены разделы конвертации использования наличных валютных средств.

• PL (доходы и расходы). Поправил амортизацию, чтобы всё было в едином виде.

• Оптимизированы некоторые алгоритмы.

• Исправлены ошибки, улучшена стабильность.

Всё просто с Clearview @clsview

Ссылка на шаблон для первого запуска:

🌐 Новый экземпляр

Для тех, у кого уже есть свой экземпляр:

🌐 Для копирования отдельных листов

Пояснения и комментарии:

📚Документация

Это руководство постоянно дополняется с появлением новых данных. Обязательно проверяйте, если возникнут вопросы.

Если что-то не понятно, не работает, видите ошибки, задавайте вопросы в чате.

💬 Чат для обсуждений

Дополнительные материалы по данной теме и историю изменений можно найти в разделе: #webreports

Несколько изменены валютные разделы в движении денег и балансе. Ранее наличная валюта относилась к денежным средствам. Решил несколько пересмотреть этот момент, а именно, рассматривать наличную валюту как средство инвестирования.

В случае если наличная валюта отличается от основной валюты учёта, то такие средства будут рассматриваться как валютные счета наличных (что естественно), а также движение на эти счета и поступление с этих счетов будет относиться к инвестиционному виду движения.

💥Обновлено

Сделаны полезные изменения в следующих разделах:

• BS (баланс). Объединены валютные счета: безналичные и наличные в одном разделе.

• CFL (движение денег). В инвестиционном виде в разделе "Валютные счета" добавлены разделы конвертации использования наличных валютных средств.

• PL (доходы и расходы). Поправил амортизацию, чтобы всё было в едином виде.

• Оптимизированы некоторые алгоритмы.

• Исправлены ошибки, улучшена стабильность.

Всё просто с Clearview @clsview

Ссылка на шаблон для первого запуска:

🌐 Новый экземпляр

Для тех, у кого уже есть свой экземпляр:

🌐 Для копирования отдельных листов

Пояснения и комментарии:

📚Документация

Это руководство постоянно дополняется с появлением новых данных. Обязательно проверяйте, если возникнут вопросы.

Если что-то не понятно, не работает, видите ошибки, задавайте вопросы в чате.

💬 Чат для обсуждений

Дополнительные материалы по данной теме и историю изменений можно найти в разделе: #webreports

{kind=link}

👍3

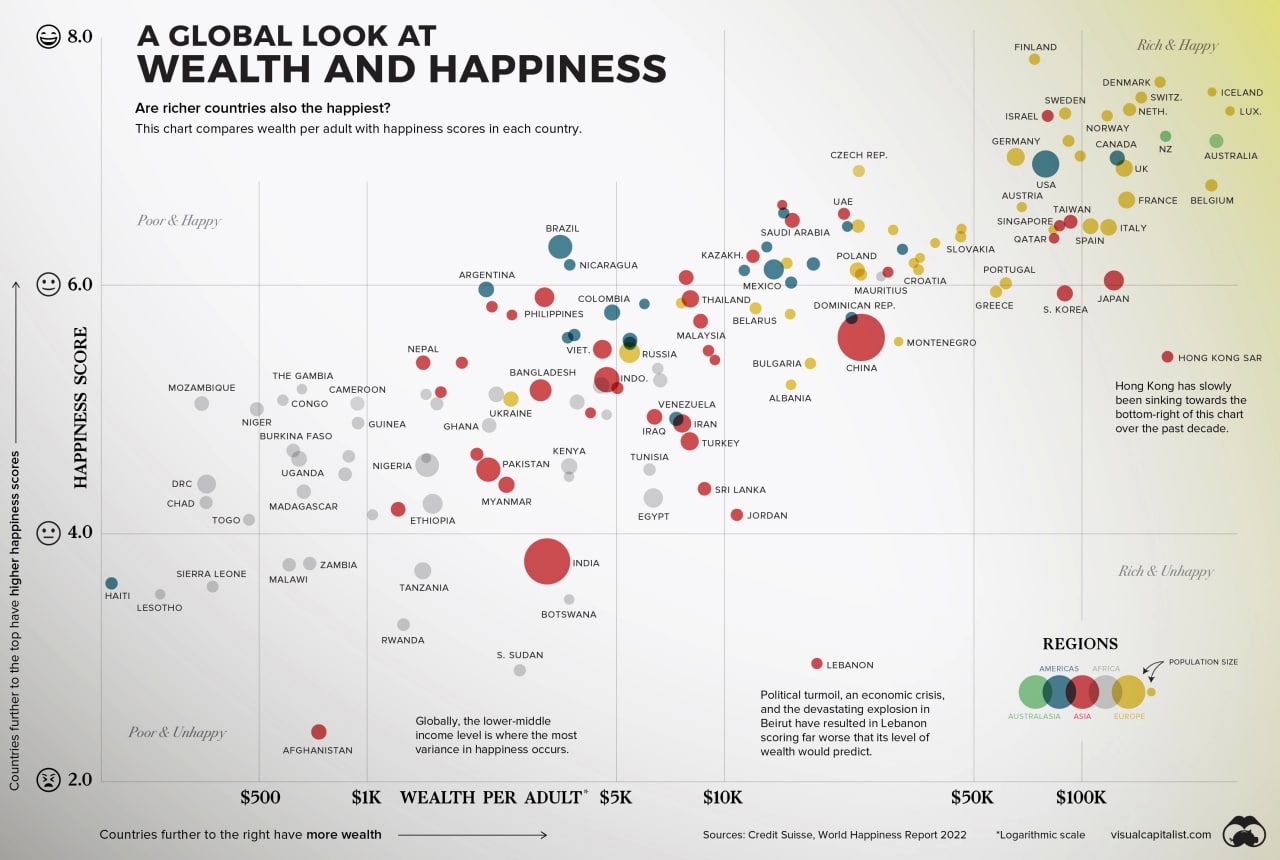

Связь между богатством и счастьем по странам

На протяжении всей истории человечество стремилось к счастью.

Конечно, мы, люди, довольствуемся измерением не только собственного счастья, но и своего счастья по отношению к окружающим нас людям и даже другим людям во всем мире. В этом нам помогает ежегодный Доклад о мировом счастье, в котором используются данные глобального опроса, чтобы сообщить, как люди оценивают свою жизнь в более чем 150 странах.

Факторы, влияющие на счастье, столь же субъективны и специфичны, как и миллиарды людей, на которых они влияют, но некоторые из них продолжают вызывать резонанс с течением времени. Семья. Любовь. Цель. Богатство. Первые три примера трудно измерить, но последний можно проанализировать на основе данных.

Действительно ли за деньги можно купить счастье? Давайте выясним.

Богатство и счастье

Чтобы сократить цифры, мы посмотрели на данные Credit Suisse, которые разбивают средний уровень благосостояния на одного взрослого в разных странах мира.

В таблице ниже представлены 146 стран по показателю счастья и богатству на одного взрослого:

Хотя результаты не указывают однозначно на то, что богатство способствует счастью, существует сильная корреляция по всем направлениям. Вообще говоря, самые бедные страны мира имеют самые низкие показатели счастья, а самые богатые сообщают, что они самые счастливые.

Наблюдения на региональном и страновом уровне

Хотя многие страны следуют очевидной тенденции (больше богатства = больше счастья), есть нюансы и исключения, которые стоит изучить.

В Латинской Америке люди сообщают о большем счастье, чем можно было бы предсказать по тренду между богатством и счастьем.

С другой стороны, многие страны Ближнего Востока сообщают о немного меньшем счастье, чем можно было бы предсказать по уровню благосостояния.

Политические беспорядки, экономический кризис и разрушительный взрыв в Бейруте привели к тому, что рейтинг Ливана оказался намного хуже, чем можно было ожидать. За последнее десятилетие рейтинг страны упал почти на два полных пункта.

Рейтинг счастья в Гонконге снижается уже много лет. Неравенство, протесты, нестабильность, а теперь и вспышки COVID-19 поместили регион в необычную зону на графике: богатую и несчастную.

Изучение неравенства и счастья

Мы рассмотрели взаимосвязь между богатством и счастьем между странами, но как насчет внутри стран?

Коэффициент Джини — это инструмент, который позволяет нам сделать именно это. Этот показатель рассматривает распределение доходов среди населения и применяет баллы к этому населению. Проще говоря, оценка 0 будет означать «полное равенство», а 1 — «полное неравенство» (т. е. отдельное лицо или группа получателей получают все распределение доходов).

В сочетании с той же шкалой счастья, что и раньше, именно так формируются страны.

Хотя из этого набора данных нельзя сделать железного вывода, есть общие наблюдения, которые стоит выделить.

Затем появляются интересные региональные различия.

Несмотря на высокое неравенство в доходах, многие латиноамериканские страны сообщают об уровне счастья, аналогичном многим гораздо более богатым европейским странам.

Общий итог

Люди искали понимание счастья на протяжении тысячелетий, и маловероятно, что нарезка наборов данных позволит взломать код. Тем не менее, как и стремление к счастью, стремление к пониманию заложено в человеческой природе.

И, говоря более конкретно, чем лучше политики и общественность понимают связь между богатством и счастьем, тем больше вероятность того, что мы сможем формировать общества, которые дадут нам больше шансов на счастливую жизнь.

Источник: Visual capitalist, 2022

Всё просто с Clearview @clsview

…а ещё:

Примеры визуального анализа можно найти в разделах: #инфографика, #визуализация

Вопросы личных финансов лежат на пересечении психологии и финансовой математики. Пишите.

💬 Чат обсуждений

👁🗨 Очень интересно было бы узнать ваши мнения и комментарии.

На протяжении всей истории человечество стремилось к счастью.

Конечно, мы, люди, довольствуемся измерением не только собственного счастья, но и своего счастья по отношению к окружающим нас людям и даже другим людям во всем мире. В этом нам помогает ежегодный Доклад о мировом счастье, в котором используются данные глобального опроса, чтобы сообщить, как люди оценивают свою жизнь в более чем 150 странах.

Факторы, влияющие на счастье, столь же субъективны и специфичны, как и миллиарды людей, на которых они влияют, но некоторые из них продолжают вызывать резонанс с течением времени. Семья. Любовь. Цель. Богатство. Первые три примера трудно измерить, но последний можно проанализировать на основе данных.

Действительно ли за деньги можно купить счастье? Давайте выясним.

Богатство и счастье

Чтобы сократить цифры, мы посмотрели на данные Credit Suisse, которые разбивают средний уровень благосостояния на одного взрослого в разных странах мира.

В таблице ниже представлены 146 стран по показателю счастья и богатству на одного взрослого:

Хотя результаты не указывают однозначно на то, что богатство способствует счастью, существует сильная корреляция по всем направлениям. Вообще говоря, самые бедные страны мира имеют самые низкие показатели счастья, а самые богатые сообщают, что они самые счастливые.

Наблюдения на региональном и страновом уровне

Хотя многие страны следуют очевидной тенденции (больше богатства = больше счастья), есть нюансы и исключения, которые стоит изучить.

В Латинской Америке люди сообщают о большем счастье, чем можно было бы предсказать по тренду между богатством и счастьем.

С другой стороны, многие страны Ближнего Востока сообщают о немного меньшем счастье, чем можно было бы предсказать по уровню благосостояния.

Политические беспорядки, экономический кризис и разрушительный взрыв в Бейруте привели к тому, что рейтинг Ливана оказался намного хуже, чем можно было ожидать. За последнее десятилетие рейтинг страны упал почти на два полных пункта.

Рейтинг счастья в Гонконге снижается уже много лет. Неравенство, протесты, нестабильность, а теперь и вспышки COVID-19 поместили регион в необычную зону на графике: богатую и несчастную.

Изучение неравенства и счастья

Мы рассмотрели взаимосвязь между богатством и счастьем между странами, но как насчет внутри стран?

Коэффициент Джини — это инструмент, который позволяет нам сделать именно это. Этот показатель рассматривает распределение доходов среди населения и применяет баллы к этому населению. Проще говоря, оценка 0 будет означать «полное равенство», а 1 — «полное неравенство» (т. е. отдельное лицо или группа получателей получают все распределение доходов).

В сочетании с той же шкалой счастья, что и раньше, именно так формируются страны.

Хотя из этого набора данных нельзя сделать железного вывода, есть общие наблюдения, которые стоит выделить.

Затем появляются интересные региональные различия.

Несмотря на высокое неравенство в доходах, многие латиноамериканские страны сообщают об уровне счастья, аналогичном многим гораздо более богатым европейским странам.

Общий итог

Люди искали понимание счастья на протяжении тысячелетий, и маловероятно, что нарезка наборов данных позволит взломать код. Тем не менее, как и стремление к счастью, стремление к пониманию заложено в человеческой природе.

И, говоря более конкретно, чем лучше политики и общественность понимают связь между богатством и счастьем, тем больше вероятность того, что мы сможем формировать общества, которые дадут нам больше шансов на счастливую жизнь.

Источник: Visual capitalist, 2022

Всё просто с Clearview @clsview

…а ещё:

Примеры визуального анализа можно найти в разделах: #инфографика, #визуализация

Вопросы личных финансов лежат на пересечении психологии и финансовой математики. Пишите.

💬 Чат обсуждений

👁🗨 Очень интересно было бы узнать ваши мнения и комментарии.

{kind=link}

👍2

Создание резервного фонда

Формирование фонда или финансовой подушки

〰️

Это продолжение серии постов про резервные фонды:

• Резервные фонды ― что делать если фонд отсутствует.

〰️

Попадание в пучину экономического шторма без спасательного круга в виде резерва заставляет несколько по-другому относиться к вопросу постановки приоритетов.

Если бы в спокойные времена вы могли ежемесячно откладывать доля своего дохода в «Фонд дождливого дня» и за определённое время накопили бы.

Пример:

Важно отметить, что откладывать 10% нужно от любого дохода и сразу по мере поступления, а не оставлять этот вопрос на потом.

Можно ещё добавить, что чем больше период, покрытый резервом тем больше возможностями вы будете располагать в период кризиса.

Это был вариант формирования резервов в стабильные времена. Что делать в нестабильные уже в следующем посте.

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #теория

Вопросы личных финансов лежат на пересечении психологии и финансовой математики. Пишите, делитесь своим мнением.

💬 Чат обсуждений

Формирование фонда или финансовой подушки

〰️

Это продолжение серии постов про резервные фонды:

• Резервные фонды ― что делать если фонд отсутствует.

〰️

Попадание в пучину экономического шторма без спасательного круга в виде резерва заставляет несколько по-другому относиться к вопросу постановки приоритетов.

Если бы в спокойные времена вы могли ежемесячно откладывать доля своего дохода в «Фонд дождливого дня» и за определённое время накопили бы.

Пример:

Пусть доходы составляют — 100 000₽Таким образом получается

Раcходы — 60 000₽

Доля от ежемесячного дохода — 10%

100 000 × 10% = 10 000₽И планируется формирование резерва в размере расходов одного месяца, то получается:

60 000 ÷ 10 000 = 6 месяцевТо есть в спокойное время для формирования резервного фонда нужно откладывать 10 тыс. руб. в течение полугода, чтобы можно было накопить месячный объём расходов.

Важно отметить, что откладывать 10% нужно от любого дохода и сразу по мере поступления, а не оставлять этот вопрос на потом.

Можно ещё добавить, что чем больше период, покрытый резервом тем больше возможностями вы будете располагать в период кризиса.

Это был вариант формирования резервов в стабильные времена. Что делать в нестабильные уже в следующем посте.

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #теория

Вопросы личных финансов лежат на пересечении психологии и финансовой математики. Пишите, делитесь своим мнением.

💬 Чат обсуждений

{kind=link}

👍4

Edward R. Tufte. Beautiful Evidence

Эдвард Тафти. Красивое свидетельство

Науку и искусство объединяет интенсивное видение, широко раскрытые глаза, генерирующие эмпирическую информацию. Beautiful Evidence рассказывает о том, как видение превращается в демонстрацию, как эмпирические наблюдения превращаются в объяснения и доказательства.

В книге описаны превосходные и эффективные методы представления информации, предложены новые схемы и предоставлены инструменты для оценки достоверности представленных доказательств.

Здесь мы увидим множество точных прочтений серьезных доказательств — от эволюционных деревьев и ракетостроения до экономики, истории искусства и скульптуры.

Настойчивое применение принципов аналитического мышления помогает как инсайдерам, так и посторонним оценивать достоверность доказательств.

💾 книга

…а ещё:

Больше материалов по этой теме можно найти в разделе: #библиотека

• Edward R. Tufte. Envisioning Information — Эдвард Тафти. Подача информации (на русском)

Эдвард Тафти. Красивое свидетельство

Науку и искусство объединяет интенсивное видение, широко раскрытые глаза, генерирующие эмпирическую информацию. Beautiful Evidence рассказывает о том, как видение превращается в демонстрацию, как эмпирические наблюдения превращаются в объяснения и доказательства.

В книге описаны превосходные и эффективные методы представления информации, предложены новые схемы и предоставлены инструменты для оценки достоверности представленных доказательств.

Здесь мы увидим множество точных прочтений серьезных доказательств — от эволюционных деревьев и ракетостроения до экономики, истории искусства и скульптуры.

Настойчивое применение принципов аналитического мышления помогает как инсайдерам, так и посторонним оценивать достоверность доказательств.

💾 книга

…а ещё:

Больше материалов по этой теме можно найти в разделе: #библиотека

• Edward R. Tufte. Envisioning Information — Эдвард Тафти. Подача информации (на русском)

Про автора

Продолжение "небольшого" отступления

Про образование. Часть вторая. Международный банковский институт (Санкт-Петербург) Экономист по специальности «Мировая экономика».

И История экономических учений была, и Международные экономические отношения…

Так что размышления о том, каккосмические кораб... макроэкономические условия определяют перспективы развития.

Немного подкреплены образованием. 🤨

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #автор

• Истории из прошлого: рекомендательное письмо из SJPP

• Первая часть. Про менеджмент.

Пишите, задавайте вопросы, оставляйте комментарии.

💬 Чат обсуждений

Продолжение "небольшого" отступления

Про образование. Часть вторая. Международный банковский институт (Санкт-Петербург) Экономист по специальности «Мировая экономика».

И История экономических учений была, и Международные экономические отношения…

Так что размышления о том, как

Немного подкреплены образованием. 🤨

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #автор

• Истории из прошлого: рекомендательное письмо из SJPP

• Первая часть. Про менеджмент.

Пишите, задавайте вопросы, оставляйте комментарии.

💬 Чат обсуждений

❤2👍2

Eric Tyson. Personal Finance For Dummies

Эрик Тайсон. Персональные финансы для чайников

От составления бюджета, сбережений и сокращения долгов до принятия своевременных инвестиционных решений и планирования будущего.

• Оценивайте и управляйте своим финансовым состоянием.

• Оцените свой кредитный отчет и улучшите свой балл.

• Делайте разумные инвестиции в любой экономической среде.

• Узнайте о международном инвестировании.

Советы экспертов предназначены для всех, кто хочет убедиться, что их финансы находятся на правильном пути, и определить области, где можно улучшить свои стратегии.

💾 книга

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #библиотека

• Кийосаки Р. Богатый папа, бедный папа — самая популярная книга автора.

• Самый богатый человек в Вавилоне

• Наполеон Хилл. Думай и богатей!

• Союн Ли, Чуён Хон. Разреши себе быть богатым — быть богатым, не жертвуя настоящим ради будущего.

Эрик Тайсон. Персональные финансы для чайников

От составления бюджета, сбережений и сокращения долгов до принятия своевременных инвестиционных решений и планирования будущего.

• Оценивайте и управляйте своим финансовым состоянием.

• Оцените свой кредитный отчет и улучшите свой балл.

• Делайте разумные инвестиции в любой экономической среде.

• Узнайте о международном инвестировании.

Советы экспертов предназначены для всех, кто хочет убедиться, что их финансы находятся на правильном пути, и определить области, где можно улучшить свои стратегии.

💾 книга

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #библиотека

• Кийосаки Р. Богатый папа, бедный папа — самая популярная книга автора.

• Самый богатый человек в Вавилоне

• Наполеон Хилл. Думай и богатей!

• Союн Ли, Чуён Хон. Разреши себе быть богатым — быть богатым, не жертвуя настоящим ради будущего.

👍1

Только 44% россиян имеют сбережения и накопления, следует из результатов опроса ВЦИОМ. За 12 лет эта доля выросла в полтора раза, в 2010 г. накопления были у каждого третьего (30%).

Ранее ВЦИОМ проводил опрос среди россиян о количественном изменении сбережений у россиян с начала специальной военной операции на Украине.

Источник: Ведомости, 17.10.2022

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #исследования

• Уровень комфортной жизни — россиянам в среднем нужно 1,3 млн руб.

• Россияне назвали необходимый доход — доход для необходимый достойной жизни.

• Как растёт число банкротств россиян — количество решений судов о признании физических лиц и ИП банкротами.

Ранее ВЦИОМ проводил опрос среди россиян о количественном изменении сбережений у россиян с начала специальной военной операции на Украине.

Источник: Ведомости, 17.10.2022

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #исследования

• Уровень комфортной жизни — россиянам в среднем нужно 1,3 млн руб.

• Россияне назвали необходимый доход — доход для необходимый достойной жизни.

• Как растёт число банкротств россиян — количество решений судов о признании физических лиц и ИП банкротами.

Чтобы управлять собственным благосостоянием нужно как минимум его посчитать.

Главное ничего не пропустить и не забыть.

Конечно, приятно найти забытую тысячу рублей в кармане зимней куртки.

Однако, ещё приятней, если бы эта спокойно лежала на месячном депозите с автоматической пролонгацией вклада и с капитализацией процентов.

#всёпросто

…а ещё:

Чтобы ничего не забыть и про всё помнить я и создал инструмент для управления деньгами CVWR.

Больше про инструмент можно найти в разделе: #webreports

Главное ничего не пропустить и не забыть.

Конечно, приятно найти забытую тысячу рублей в кармане зимней куртки.

Однако, ещё приятней, если бы эта спокойно лежала на месячном депозите с автоматической пролонгацией вклада и с капитализацией процентов.

#всёпросто

…а ещё:

Чтобы ничего не забыть и про всё помнить я и создал инструмент для управления деньгами CVWR.

Больше про инструмент можно найти в разделе: #webreports

👍2

Счета в балансе и вне баланса

Небольшое сравнение возможных вариантов

Для пользователей Дзен-мани, те кто привык использовать функционал включения счетов в баланс, либо исключения.

И если счета включены в баланс, то движения по ним отражаются в отчётах. При этом движений кроме перевода средств на/с забалансовых счетов не видно. Хотя на самом деле есть что посмотреть и за чем следить.

Простыми словами можно было бы сказать вижу/не вижу, но можно пойти чуть дальше и уже всё что вне баланса разложить на отдельные группы, то есть детализировать то, что не видно.

Деление на вижу/не вижу: вижу (текущие активы) и условно «не вижу» (более длительные) с выделение групп сбережения, обязательства как это отражено на иллюстрации. Более того, отнесение к отдельным группам позволяет разделять движения между группами счетов по видам деятельности.

Особо хотел бы обратить внимание, что если посмотреть на отчёт о движении денег, то можно обратить внимание, что практически всё движение по счетам в балансе относится к текущей деятельности.

И от себя хотел бы ещё добавить: лучше смотреть на всё сразу и группировать, чем оставлять выбранные данные и всё остальное скрывать.

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #теория

• Баланс — отчёт об отражение финансового положения.

• Отчёты: доходы и расходы, баланс, движение денег — Базовые формы, характеризующие финансовое состояние и результаты.

• Доходы & расходы и Движение денег — чем различаются эти два отчёта.

• Косвенный ДДС — отчёт о движение денежных средств косвенным способом.

Небольшое сравнение возможных вариантов

Для пользователей Дзен-мани, те кто привык использовать функционал включения счетов в баланс, либо исключения.

И если счета включены в баланс, то движения по ним отражаются в отчётах. При этом движений кроме перевода средств на/с забалансовых счетов не видно. Хотя на самом деле есть что посмотреть и за чем следить.

Простыми словами можно было бы сказать вижу/не вижу, но можно пойти чуть дальше и уже всё что вне баланса разложить на отдельные группы, то есть детализировать то, что не видно.

Деление на вижу/не вижу: вижу (текущие активы) и условно «не вижу» (более длительные) с выделение групп сбережения, обязательства как это отражено на иллюстрации. Более того, отнесение к отдельным группам позволяет разделять движения между группами счетов по видам деятельности.

Особо хотел бы обратить внимание, что если посмотреть на отчёт о движении денег, то можно обратить внимание, что практически всё движение по счетам в балансе относится к текущей деятельности.

И от себя хотел бы ещё добавить: лучше смотреть на всё сразу и группировать, чем оставлять выбранные данные и всё остальное скрывать.

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #теория

• Баланс — отчёт об отражение финансового положения.

• Отчёты: доходы и расходы, баланс, движение денег — Базовые формы, характеризующие финансовое состояние и результаты.

• Доходы & расходы и Движение денег — чем различаются эти два отчёта.

• Косвенный ДДС — отчёт о движение денежных средств косвенным способом.

{kind=link}

👍1