FMCG retail 28.06.2022_final.pdf

726 KB

Стратсессия «Перспективы в ритейле и FMCG»

28 июня 2022 прошло совместно мероприятие Академии «Технологий Доверия» и Бизнес-клуба "Атланты".

Итоговый отчёт и результаты обсуждений о текущем и перспективном состояниях различных компаний в отрасли.

Фотоотчёт о мероприятий

И я там был. Было интересно.

…а ещё:

Больше материалов по этой теме можно найти в разделе: #исследования

28 июня 2022 прошло совместно мероприятие Академии «Технологий Доверия» и Бизнес-клуба "Атланты".

Итоговый отчёт и результаты обсуждений о текущем и перспективном состояниях различных компаний в отрасли.

Фотоотчёт о мероприятий

И я там был. Было интересно.

…а ещё:

Больше материалов по этой теме можно найти в разделе: #исследования

Clearview Web Reports (CVWR) 06.09.2022

💥Обновлено

Небольшие, но полезные изменения в следующих разделах:

• BS (баланс). Для счетов с типами Депозит и Кредит, решил не брать входящий остаток, так как это немного сбивает при первоначальном переходе. В большинстве случаев общая цифра кредитов, депозитов задваивалась. Теперь такого не будет, будет как в приложении.

• DTS (детали операций) добавлен новый интервал «За всё время». Даже немного странно, почему не сделал сразу.

• BS, AM (баланс и амортизация). Скорректирован и уточнён расчёт, корректное отражение суммы. Интервалы были двинуты, немного неточно показывал.

• Menu (меню) добавлена проверка наличия новой версии.

• Inf (саммари) исправлены ошибки отображения.

• Оптимизированы некоторые алгоритмы.

• Исправлены ошибки, улучшена стабильность вычислений.

В справке немного добавил описания.

Всё просто с Clearview @clsview

Ссылка на шаблон для первого запуска:

🌐 Новый экземпляр

Для тех, у кого уже есть свой экземпляр:

🌐 Для копирования отдельных листов

Пояснения и комментарии:

📚Документация

Это руководство постоянно дополняется с появлением новых данных. Обязательно проверяйте, если возникнут вопросы.

Если что-то не понятно, не работает, видите ошибки, задавайте вопросы в чате.

💬 Чат для обсуждений

Дополнительные материалы по данной теме и историю изменений можно найти в разделе: #webreports

💥Обновлено

Небольшие, но полезные изменения в следующих разделах:

• BS (баланс). Для счетов с типами Депозит и Кредит, решил не брать входящий остаток, так как это немного сбивает при первоначальном переходе. В большинстве случаев общая цифра кредитов, депозитов задваивалась. Теперь такого не будет, будет как в приложении.

• DTS (детали операций) добавлен новый интервал «За всё время». Даже немного странно, почему не сделал сразу.

• BS, AM (баланс и амортизация). Скорректирован и уточнён расчёт, корректное отражение суммы. Интервалы были двинуты, немного неточно показывал.

• Menu (меню) добавлена проверка наличия новой версии.

• Inf (саммари) исправлены ошибки отображения.

• Оптимизированы некоторые алгоритмы.

• Исправлены ошибки, улучшена стабильность вычислений.

В справке немного добавил описания.

Всё просто с Clearview @clsview

Ссылка на шаблон для первого запуска:

🌐 Новый экземпляр

Для тех, у кого уже есть свой экземпляр:

🌐 Для копирования отдельных листов

Пояснения и комментарии:

📚Документация

Это руководство постоянно дополняется с появлением новых данных. Обязательно проверяйте, если возникнут вопросы.

Если что-то не понятно, не работает, видите ошибки, задавайте вопросы в чате.

💬 Чат для обсуждений

Дополнительные материалы по данной теме и историю изменений можно найти в разделе: #webreports

{kind=link}

Екатерина Круглова. Инфографика и визуализация данных

(Экономический факультет имени М.В. Ломоносова)

Зачем нужна визуализация данных? Правильный визуальный образ — это эффективная форма донесения ваших идей. Хорошо продуманный и правильно подготовленный график, диаграмма или схема помогут донести идею до слушателя быстрее и точнее, чем текст или таблица с данными.

Инфографика — это использование визуальных средств для изображения того, что мы не можем увидеть или понять из информации, представленной в другой форме.

В чем разница между визуализацией и инфографикой? Нарисованные в графическом виде данные — это визуализация, а наличие интерпретации этих данных делает визуализацию инфографикой.

💾 книга

Всё просто с Clearview @clsview

…а ещё

Больше информации по данной теме можно найти в разделе: #библиотека, #визуализация

• Базалева О. Мастерство визуализации данных

• Алексей Колоколов. Дашборд для директора

• Эдвард Тафти. Подача информации (на русском)

• Анна Стармер. Цвет. Энциклопедия

(Экономический факультет имени М.В. Ломоносова)

Зачем нужна визуализация данных? Правильный визуальный образ — это эффективная форма донесения ваших идей. Хорошо продуманный и правильно подготовленный график, диаграмма или схема помогут донести идею до слушателя быстрее и точнее, чем текст или таблица с данными.

Инфографика — это использование визуальных средств для изображения того, что мы не можем увидеть или понять из информации, представленной в другой форме.

В чем разница между визуализацией и инфографикой? Нарисованные в графическом виде данные — это визуализация, а наличие интерпретации этих данных делает визуализацию инфографикой.

💾 книга

Всё просто с Clearview @clsview

…а ещё

Больше информации по данной теме можно найти в разделе: #библиотека, #визуализация

• Базалева О. Мастерство визуализации данных

• Алексей Колоколов. Дашборд для директора

• Эдвард Тафти. Подача информации (на русском)

• Анна Стармер. Цвет. Энциклопедия

👍3

Визуализация движения денег

Черновик варианта

Можно было заметить, что ещё достаточно давно я говорил о том, что в CVWR появится блок визуализации показателей и результатов.

Не будут говорить, что всё будет скоро, хотя работа идёт. И я этим занимаюсь на ряду с другими задачами.

Хотя могу сказать, что получается так что очень уж я из далека начал и сам себе наметил длинный путь. Решил поесть яичницу, купил даже не яйца, а инкубатор.

Естественно, что самый ценный ресурс в дефиците. Какой ресурс? Время. Книга сама себя не напишет, формы и инструменты себя сами не создадут, ну и так далее.

Тем не менее, как я и говорил, работа идёт.

И сегодня хотел бы поделиться наброском визуализации движения денег. Итогов за период. Почему свернуто и итого за период объясню несколько. А пока, хотел бы услышать мнения о том, насколько этот вид понятен?

Главная идея этого отчёта, показать изменения остатков денежных средств в зависимости от результатов по каждому виду деятельности. Как факторы, оказывающие вклад в итоговый результат.

Было бы интересно узнать ваше мнение.

Пишите.

Может что-то поправить? Или не понятно? А может вообще стоит посмотреть на другие хорошие примеры?

Пишите!

💬 В чате и комментариях

🖖🏻 Лично: @andreikarin

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #инструменты

Черновик варианта

Можно было заметить, что ещё достаточно давно я говорил о том, что в CVWR появится блок визуализации показателей и результатов.

Не будут говорить, что всё будет скоро, хотя работа идёт. И я этим занимаюсь на ряду с другими задачами.

Хотя могу сказать, что получается так что очень уж я из далека начал и сам себе наметил длинный путь. Решил поесть яичницу, купил даже не яйца, а инкубатор.

Естественно, что самый ценный ресурс в дефиците. Какой ресурс? Время. Книга сама себя не напишет, формы и инструменты себя сами не создадут, ну и так далее.

Тем не менее, как я и говорил, работа идёт.

И сегодня хотел бы поделиться наброском визуализации движения денег. Итогов за период. Почему свернуто и итого за период объясню несколько. А пока, хотел бы услышать мнения о том, насколько этот вид понятен?

Главная идея этого отчёта, показать изменения остатков денежных средств в зависимости от результатов по каждому виду деятельности. Как факторы, оказывающие вклад в итоговый результат.

Было бы интересно узнать ваше мнение.

Пишите.

Может что-то поправить? Или не понятно? А может вообще стоит посмотреть на другие хорошие примеры?

Пишите!

💬 В чате и комментариях

🖖🏻 Лично: @andreikarin

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #инструменты

{kind=link}

Визуализация движения денег

27 возможных исходов и оценка результатов за период

〰️

Это продолжение поста про визуализацию движения денег.

• Пост про отображение итогов за период по каждому виду деятельности.

〰️

Итак, давайте разберёмся, что мы видим на ранее приведённой иллюстрации.

➤ На начало периода денежных средств было 50 единиц.

➤ Доходы составили 157, а расходы 103. Сбережения должны увеличиться на 54 единицы, то есть 34% всех доходов.

➤ Инвестиционная деятельность −87 единиц. Такой результат означает, что на приобретение активов было направлено 87 единиц. И результат финансовой деятельности +3. Было привлечено.

Таким образом. Остаток денежных средств составил: 50 + 54 −87 + 3 = 20.

Сразу в глаза бросается не очень логичная вещь — привлечение финансовых ресурсов. А зачем потребовалось привлекать заёмные средства, если были доступны собственные?

Собственные средства: 50 +54 = 104 единицы, а сумма приобретения 87.

Такое может происходить, когда поступления распределены по периоду. На момент приобретения средств не было достаточно для покрытия расходов и совершения приобретения.

Таким образом, ожидаемым следующим шагом будет погашение задолженности.

Возможные варианты

Кроме этого, можно добавить, что даже результат (плюс или минус) по каждому виду деятельности в совокупности могут быть использованы для анализа результата периода.

Проанализировал все 27 возможных исходов и каждому сценарию дал небольшой комментарий/наименование.

Небольшое резюме. Простая иллюстрация, а содержит достаточно много информации. Это информацию можно использовать для принятия решений (погашение задолженности).

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #инструменты

27 возможных исходов и оценка результатов за период

〰️

Это продолжение поста про визуализацию движения денег.

• Пост про отображение итогов за период по каждому виду деятельности.

〰️

Итак, давайте разберёмся, что мы видим на ранее приведённой иллюстрации.

➤ На начало периода денежных средств было 50 единиц.

➤ Доходы составили 157, а расходы 103. Сбережения должны увеличиться на 54 единицы, то есть 34% всех доходов.

➤ Инвестиционная деятельность −87 единиц. Такой результат означает, что на приобретение активов было направлено 87 единиц. И результат финансовой деятельности +3. Было привлечено.

Таким образом. Остаток денежных средств составил: 50 + 54 −87 + 3 = 20.

Сразу в глаза бросается не очень логичная вещь — привлечение финансовых ресурсов. А зачем потребовалось привлекать заёмные средства, если были доступны собственные?

Собственные средства: 50 +54 = 104 единицы, а сумма приобретения 87.

Такое может происходить, когда поступления распределены по периоду. На момент приобретения средств не было достаточно для покрытия расходов и совершения приобретения.

Таким образом, ожидаемым следующим шагом будет погашение задолженности.

Возможные варианты

Кроме этого, можно добавить, что даже результат (плюс или минус) по каждому виду деятельности в совокупности могут быть использованы для анализа результата периода.

Проанализировал все 27 возможных исходов и каждому сценарию дал небольшой комментарий/наименование.

Небольшое резюме. Простая иллюстрация, а содержит достаточно много информации. Это информацию можно использовать для принятия решений (погашение задолженности).

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #инструменты

{kind=link}

Clearview Web Reports (CVWR) 11.09.2022

⚡️Новый отчёт: "Срез движения" — у некоторых он ломает мозг, некоторые специалисты называют его очень сложным. Те, кто попробовал, продолжают его использовать. В какой-то степень медитативный отчёт. Можно глядя на него воссоздать всю картину всех действий за период. Главное понять основной принцип: колонки = источник (откуда появилось), строки = приёмник (куда было направлено).

Инфо: про этот отчёт будет отдельный пост. С пояснением как, куда и в какой последовательности смотреть.

💥Обновлено

Также сделаны небольшие, но полезные изменения в следующих разделах:

• PL (доходы и расходы). Теперь есть возможность указывать не только бытия на приобретение товаров длительного пользования, но и доходов от их реализации.

• Menu (меню) добавлена проверка наличия новой версии. И оповещение о её доступности.

• Оптимизированы некоторые алгоритмы.

• Исправлены ошибки, улучшена стабильность вычислений.

В справке немного добавил описания как можно настроить запуск по расписанию и как настроить рассылку результатов вычислений.

Всё просто с Clearview @clsview

Ссылка на шаблон для первого запуска:

🌐 Новый экземпляр

Для тех, у кого уже есть свой экземпляр:

🌐 Для копирования отдельных листов

Пояснения и комментарии:

📚Документация

Это руководство постоянно дополняется с появлением новых данных. Обязательно проверяйте, если возникнут вопросы.

Если что-то не понятно, не работает, видите ошибки, задавайте вопросы в чате.

💬 Чат для обсуждений

Дополнительные материалы по данной теме и историю изменений можно найти в разделе: #webreports

⚡️Новый отчёт: "Срез движения" — у некоторых он ломает мозг, некоторые специалисты называют его очень сложным. Те, кто попробовал, продолжают его использовать. В какой-то степень медитативный отчёт. Можно глядя на него воссоздать всю картину всех действий за период. Главное понять основной принцип: колонки = источник (откуда появилось), строки = приёмник (куда было направлено).

Инфо: про этот отчёт будет отдельный пост. С пояснением как, куда и в какой последовательности смотреть.

💥Обновлено

Также сделаны небольшие, но полезные изменения в следующих разделах:

• PL (доходы и расходы). Теперь есть возможность указывать не только бытия на приобретение товаров длительного пользования, но и доходов от их реализации.

• Menu (меню) добавлена проверка наличия новой версии. И оповещение о её доступности.

• Оптимизированы некоторые алгоритмы.

• Исправлены ошибки, улучшена стабильность вычислений.

В справке немного добавил описания как можно настроить запуск по расписанию и как настроить рассылку результатов вычислений.

Всё просто с Clearview @clsview

Ссылка на шаблон для первого запуска:

🌐 Новый экземпляр

Для тех, у кого уже есть свой экземпляр:

🌐 Для копирования отдельных листов

Пояснения и комментарии:

📚Документация

Это руководство постоянно дополняется с появлением новых данных. Обязательно проверяйте, если возникнут вопросы.

Если что-то не понятно, не работает, видите ошибки, задавайте вопросы в чате.

💬 Чат для обсуждений

Дополнительные материалы по данной теме и историю изменений можно найти в разделе: #webreports

{kind=link}

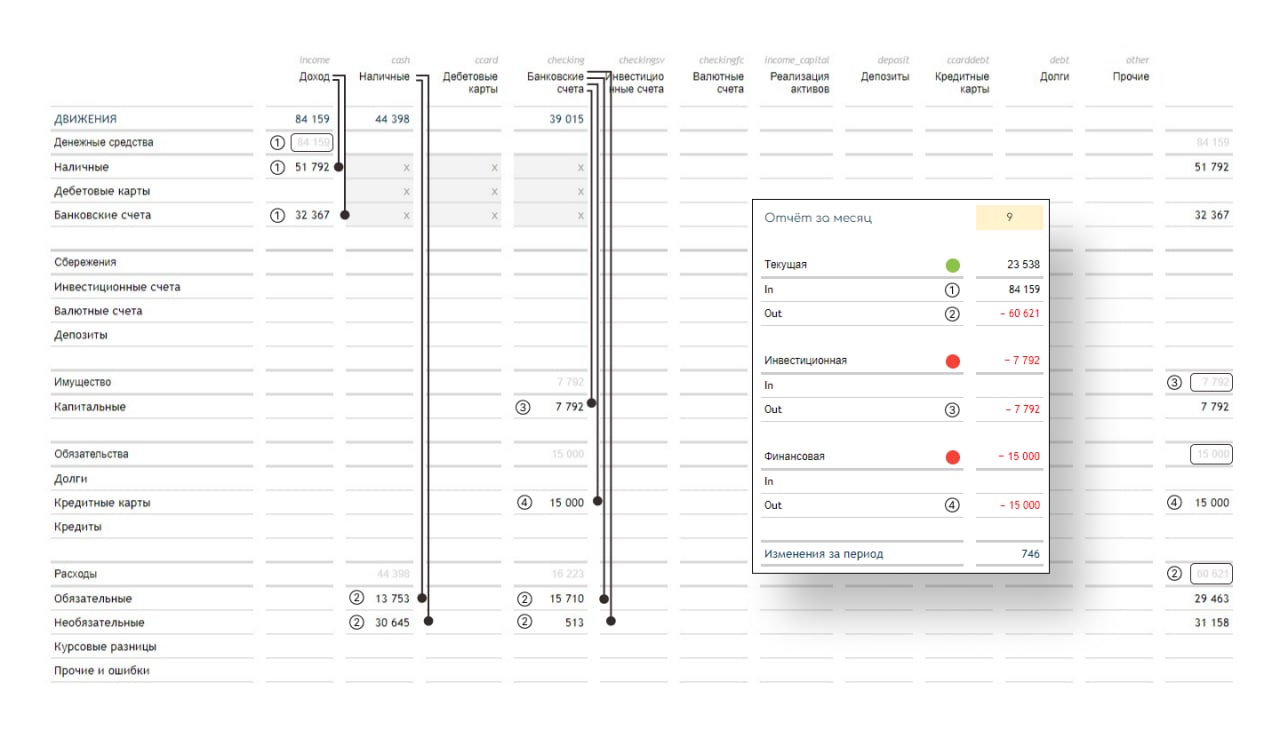

Пошаговый разбор как работает отчёт «Срез движения»

Количественный пример и алгоритм использования

Во вчерашнем обновлении добавлен новый отчёт «Срез движения».

Отчёт может немного пугать своей громоздкостью, но это совершенно не страшно, достаточно немного разобраться как он работает.

Структура отчёта

Сам отчёт состоит из двух частей. Детальные движения и сводные результаты по каждому виду деятельности.

Количественный пример

① Доход составил 84 159, сложился доход из поступления наличных — 51 792 и зачисление на банковский счёт 32 367.

② Общие расходы составили 60 621 и были произведены наличными (13 753 на обязательные и 30 645 на необязательные), кроме того, расходы производились с банковских счетов (на 15 710 обязательные и 513 необязательные).

③ Капитальные вложения также осуществлялись с банковских счетов в размере 7 792. Поступлений по инвестиционному виду деятельности не было.

④ И движения по финансовому виду деятельности, погашение задолженности в размере 15 000.

Также мы видим суммарный доход, всё движение наличных, всё движение по банковским счетам, всё движение по инвестициям и долгам.

Удобно, не правда ли?

Кстати, поделитесь своим мнением в чате. Интересно узнать.

Анализ

А теперь отмечаем индикаторами результат по каждому виду деятельности: текущая — положительная, значит зелёный, инвестиционная — выбытие средств на приобретение, значит красный, финансовая — погашение задолженности, тоже красный индикатор.

И уже возвращаемся к краткому описанию итогов на общей таблице исходов.

Зелёный, красный, красный — вариант №9 «Дохода хватило чтобы вернуть долг и что-то приобрести».

Это был путь от деталей к итогу, но ведь можно же идти наоборот. Мы видим результаты по каждому виду деятельности, смотрим таблицу и уже имея краткое описание сценария начинаем изучать детали, из чего же сложилась итоговая картина.

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #webreports

Количественный пример и алгоритм использования

Во вчерашнем обновлении добавлен новый отчёт «Срез движения».

Отчёт может немного пугать своей громоздкостью, но это совершенно не страшно, достаточно немного разобраться как он работает.

Структура отчёта

Сам отчёт состоит из двух частей. Детальные движения и сводные результаты по каждому виду деятельности.

Количественный пример

① Доход составил 84 159, сложился доход из поступления наличных — 51 792 и зачисление на банковский счёт 32 367.

② Общие расходы составили 60 621 и были произведены наличными (13 753 на обязательные и 30 645 на необязательные), кроме того, расходы производились с банковских счетов (на 15 710 обязательные и 513 необязательные).

③ Капитальные вложения также осуществлялись с банковских счетов в размере 7 792. Поступлений по инвестиционному виду деятельности не было.

④ И движения по финансовому виду деятельности, погашение задолженности в размере 15 000.

Также мы видим суммарный доход, всё движение наличных, всё движение по банковским счетам, всё движение по инвестициям и долгам.

Удобно, не правда ли?

Кстати, поделитесь своим мнением в чате. Интересно узнать.

Анализ

А теперь отмечаем индикаторами результат по каждому виду деятельности: текущая — положительная, значит зелёный, инвестиционная — выбытие средств на приобретение, значит красный, финансовая — погашение задолженности, тоже красный индикатор.

И уже возвращаемся к краткому описанию итогов на общей таблице исходов.

Зелёный, красный, красный — вариант №9 «Дохода хватило чтобы вернуть долг и что-то приобрести».

Это был путь от деталей к итогу, но ведь можно же идти наоборот. Мы видим результаты по каждому виду деятельности, смотрим таблицу и уже имея краткое описание сценария начинаем изучать детали, из чего же сложилась итоговая картина.

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #webreports

{kind=link}

День без расходов

Диета. Своего рода разгрузочный день

Из небольших практических приёмов, которые легко применить и которые дают быстрые и видимые результаты — день без расходов.

Попробуйте в течение месяца проводить хотя бы один день без расходов, то есть вообще даже без самых малых.

Конечно, совершенно понято, что и есть нужно и использовать транспорт. И другие необходимые обязательные платежи.

Но к этому можно подготовиться. Для транспорта купить проездной. Еду можно брать из дома, а не идти в соседнее кафе или столовую на обед.

Допускаю, что с первого раза может и не получиться. Однако расстраиваться не стоит совсем, важно просто свести расходы в этот день к минимальному уровню. И попробовать довести до нуля в следующий раз.

Попробуйте и вам понравится. Гарантированно. Результат вы увидите уже на следующий день.

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #теория

• Современная копилка — как просто можно копить в цифровое время.

• Дополнительная скидка — как просто можно получить скидки на все свои расходы.

Диета. Своего рода разгрузочный день

Из небольших практических приёмов, которые легко применить и которые дают быстрые и видимые результаты — день без расходов.

Попробуйте в течение месяца проводить хотя бы один день без расходов, то есть вообще даже без самых малых.

Конечно, совершенно понято, что и есть нужно и использовать транспорт. И другие необходимые обязательные платежи.

Но к этому можно подготовиться. Для транспорта купить проездной. Еду можно брать из дома, а не идти в соседнее кафе или столовую на обед.

Допускаю, что с первого раза может и не получиться. Однако расстраиваться не стоит совсем, важно просто свести расходы в этот день к минимальному уровню. И попробовать довести до нуля в следующий раз.

Попробуйте и вам понравится. Гарантированно. Результат вы увидите уже на следующий день.

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #теория

• Современная копилка — как просто можно копить в цифровое время.

• Дополнительная скидка — как просто можно получить скидки на все свои расходы.

{kind=link}

👍3

Косвенный ДДС

Отчёт о движение денежных средств косвенным способом

Такой отчёт средств можно построить не только вычисляя движения по видам деятельности по операциям (прямым), но и через изменения статей (косвенным) с использованием только данных баланса и отчёта о финансовых результатах.

1 = 1

2 = 2

3 = 3

Актив = Пассив

Всё просто. Равенство двух частей.

Далее

1.5 + 1.5 = 1 + 2

Деньги + Вложения = Капитал + Кредиты

1.5 = 1 + 2 - 1.5

Деньги = Капитал + Кредиты - Вложения

Вот мы и дошли до денег. Но данные в балансе это срез на определённый момент времени, а нам нужны обороты (d). Это просто сделать путём вычитания из текущих цифр, состояния на начало периода.

Деньги на начало = Деньги

Деньги на конец = Деньги'

d Деньги = Деньги' - Деньги

d Деньги = d Капитал + d Кредиты - d Вложения

А что такое изменение капитала за период? Конечно, финансовый результат периода.

d Капитал = Прибыль периода

Таким образом обороты денежных средств за период составят:

d Деньги = Прибыль + d Кредиты - d Вложения

«Да зачем это нужно?» Движения (притоки и оттоки) денежных средств как в реке, где-то наносят золотой песок, а где-то его смывают. И через какое-то время появляется новая береговая линия — Баланс.

Косвенный ДДС нужен для того, чтобы понимать, где течение было сильнее (увеличение денежных средств), а где не очень.

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #теория

• Темп роста в течение нескольких периодов — хотим узнать с какой скоростью что-то растёт.

• Рентабельность активов — количественный пример для иллюстрации.

• Отчётность компаний VS Учёт личных — параллели при формулировании подходов.

• Доходы & расходы и Движение денег — чем различаются эти два отчёта.

Вопросы личных финансов лежат на пересечении психологии и финансовой математики. Пишите.

💬 Чат обсуждений

Отчёт о движение денежных средств косвенным способом

Такой отчёт средств можно построить не только вычисляя движения по видам деятельности по операциям (прямым), но и через изменения статей (косвенным) с использованием только данных баланса и отчёта о финансовых результатах.

1 = 1

2 = 2

3 = 3

Актив = Пассив

Всё просто. Равенство двух частей.

Далее

1.5 + 1.5 = 1 + 2

Деньги + Вложения = Капитал + Кредиты

1.5 = 1 + 2 - 1.5

Деньги = Капитал + Кредиты - Вложения

Вот мы и дошли до денег. Но данные в балансе это срез на определённый момент времени, а нам нужны обороты (d). Это просто сделать путём вычитания из текущих цифр, состояния на начало периода.

Деньги на начало = Деньги

Деньги на конец = Деньги'

d Деньги = Деньги' - Деньги

d Деньги = d Капитал + d Кредиты - d Вложения

А что такое изменение капитала за период? Конечно, финансовый результат периода.

d Капитал = Прибыль периода

Таким образом обороты денежных средств за период составят:

d Деньги = Прибыль + d Кредиты - d Вложения

«Да зачем это нужно?» Движения (притоки и оттоки) денежных средств как в реке, где-то наносят золотой песок, а где-то его смывают. И через какое-то время появляется новая береговая линия — Баланс.

Косвенный ДДС нужен для того, чтобы понимать, где течение было сильнее (увеличение денежных средств), а где не очень.

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #теория

• Темп роста в течение нескольких периодов — хотим узнать с какой скоростью что-то растёт.

• Рентабельность активов — количественный пример для иллюстрации.

• Отчётность компаний VS Учёт личных — параллели при формулировании подходов.

• Доходы & расходы и Движение денег — чем различаются эти два отчёта.

Вопросы личных финансов лежат на пересечении психологии и финансовой математики. Пишите.

💬 Чат обсуждений

👍2

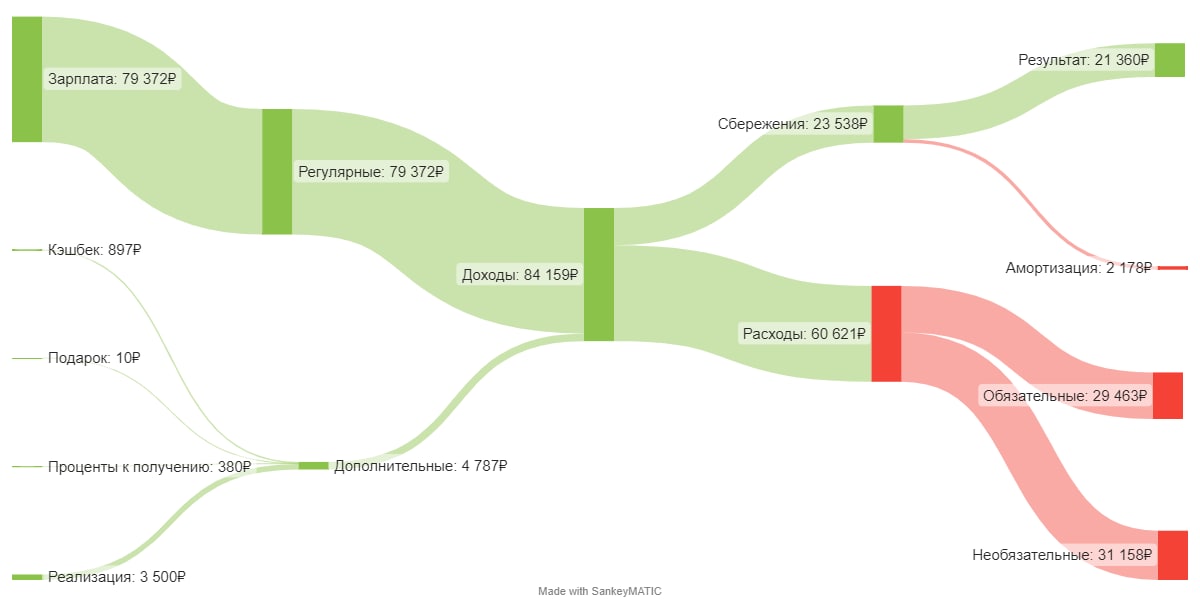

Санки-диаграмма для отчётности да и не только

Несколько строк и все потоки как на ладони

Рассматривая иллюстрации обратил внимание на иллюстрацию, а именно визуализации отчётности крупнейших IT-компаний:

Google, Microsoft (Источник: Visual Capitalist 2022)

Это хороший пример разложения на компоненты. Очень большое количество данных могут быть представлены как потоки.

И самое интересное, что это совсем не сложно сделать, а вот визуальное представление о происходящих процессах можно получить хорошее.

Есть онлайн-сервис построения санки-диаграмм, называется SankeyMATIC

Создание потоков элементарно. Нужно указать в виде строки:

Вуаля.

Сервис ещё умеет генерировать строки создания .SVG изображения, которые в последующем может быть импортировано и отредактировано.

Всё просто с Clearview @clsview

…а ещё:

Примеры визуального анализа можно найти в разделах: #инфографика, #визуализация

• Например, визуальный анализ структуры — найти подходящий простой график для отображения сложной структуры бывает весьма не просто.

Вопросы личных финансов лежат на пересечении психологии и финансовой математики. Пишите.

💬 Чат обсуждений

Несколько строк и все потоки как на ладони

Рассматривая иллюстрации обратил внимание на иллюстрацию, а именно визуализации отчётности крупнейших IT-компаний:

Google, Microsoft (Источник: Visual Capitalist 2022)

Это хороший пример разложения на компоненты. Очень большое количество данных могут быть представлены как потоки.

И самое интересное, что это совсем не сложно сделать, а вот визуальное представление о происходящих процессах можно получить хорошее.

Есть онлайн-сервис построения санки-диаграмм, называется SankeyMATIC

Создание потоков элементарно. Нужно указать в виде строки:

[СУММА] ПриёмникВсё остальное будет сделано автоматом. Вот пример с иллюстрации.

Внесите потоки между вершинами как показано:Достаточно скопировать все строки и вставить в окно с данными.

// Источник [СУММА] Приёмник

Зарплата [79372] Регулярные

Кэшбек [897] Дополнительные

Подарок [10] Дополнительные

Проценты к получению [380] Дополнительные

Реализация [3500] Дополнительные

Регулярные [79372] Доходы

Дополнительные [4787] Доходы

Доходы [23538] Сбережения

Доходы [60621] Расходы

Сбережения [21360] Результат

Сбережения [2178] Амортизация

Расходы [29463] Обязательные

Расходы [31158] Необязательные

// Индивидуальные цвета

// #f44236 - красный

// 8AC24A - зелёный

:Зарплата #8AC24A >>

:Доходы #8AC24A >>

:Регулярные #8AC24A >>

:Дополнительные #8AC24A >>

:Кэшбек #8AC24A >>

:Подарок #8AC24A >>

:Проценты к получению #8AC24A >>

:Реализация #8AC24A >>

:Результат #8AC24A <<

:Сбережения #8AC24A <<

:Необязательные #f44236 <<

:Обязательные #f44236 <<

:Амортизация #f44236 <<

:Расходы #f44236 <<

Вуаля.

Сервис ещё умеет генерировать строки создания .SVG изображения, которые в последующем может быть импортировано и отредактировано.

Всё просто с Clearview @clsview

…а ещё:

Примеры визуального анализа можно найти в разделах: #инфографика, #визуализация

• Например, визуальный анализ структуры — найти подходящий простой график для отображения сложной структуры бывает весьма не просто.

Вопросы личных финансов лежат на пересечении психологии и финансовой математики. Пишите.

💬 Чат обсуждений

{kind=link}

🔥7👍3

Промо ролики

Немного развлечения, поднять настроение и узнать про существующие продукты.

Понедельник. Начало новой недели. Для хорошего начала немного развлечений.

Подобрал промо ролики самых крупных и известных компаний, разрабатывающих продукты долгосрочного финансового планирования.

Такой класс продуктов у нас совсем не представлен.

Получился такой список. B2B для финансовых советников (for advisers), чтобы предоставлять услуги. И B2C для потребителей (for personal use).

For advisers

➤ Voyant — мега комбайн финансового планирования

➤ Interllflo — пять сервисов для советников

➤ MoneyGuide Pro — сайт смотреть лучше через vpn

➤ eMoney, другой ролик и ещё один

For personal use

➤ Personal Capital, другой ролик и третий ролик

➤ Quicken

➤ RightCapital

➤ IG Wealth Management

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #инструменты

Немного развлечения, поднять настроение и узнать про существующие продукты.

Понедельник. Начало новой недели. Для хорошего начала немного развлечений.

Подобрал промо ролики самых крупных и известных компаний, разрабатывающих продукты долгосрочного финансового планирования.

Такой класс продуктов у нас совсем не представлен.

Получился такой список. B2B для финансовых советников (for advisers), чтобы предоставлять услуги. И B2C для потребителей (for personal use).

For advisers

➤ Voyant — мега комбайн финансового планирования

➤ Interllflo — пять сервисов для советников

➤ MoneyGuide Pro — сайт смотреть лучше через vpn

➤ eMoney, другой ролик и ещё один

For personal use

➤ Personal Capital, другой ролик и третий ролик

➤ Quicken

➤ RightCapital

➤ IG Wealth Management

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #инструменты

{kind=link}

👍3🤯1

Планирование сверху-вниз, снизу-вверх

От деталей или от глобальных цифр

〰️

Это продолжение серии постов про планирование:

• Первый вводный пост ― Планирование.

• Второй ― Краткосрочные планы.

Двигаемся вперёд. Краткосрочные планы: минимум неопределённости и максимум деталей.

• Третий ― Долгосрочные планы.

А теперь долгосрочные планы: максимум неопределённости и минимум деталей.

• Четвёртый — Среднесрочные планы.

Когда встречаются стратегия и реальная жизнь. Среднесрочные планы — это кладбище стратегий.

〰️

Существуют два противоположных подхода к планированию: «снизу-вверх», «сверху-вниз».

Снизу

Снизу — это означает планирование с деталей и движение от частного к общему.

Лучше подходит не для всего бюджета сразу, а только для отдельных статей.

Когда это работает: лучше всего тогда, когда вы располагаете максимум деталей и есть чёткое понимание какие будут изменения в будущем.

Сверху

Противоположность подхода от деталей. Глобальные цифры. Чтобы спланировать бюджет, нужно понимать итоговую цифру за год. Особенно это касается доходов. Кстати, иногда люди сильно удивляются, когда видят цифры, сколько они зарабатывают в год.

Если официальная зарплата, то есть очень простой метод узнать цифру.

Сделать это можно либо через сайт налоговой - nalog.ru, либо для android есть приложение "Налоги ФЛ" можно зайти через Госуслуги (вкладка Налоги, подраздел Доходы, пункт Справки о доходах).

И данные по сумме доходов и начисленных налогов по источникам доходов.

Таким образом мы сначала анализируем сложившиеся уровни доходов, расходов.

Определяем на сколько они нас устраивают и отталкиваясь от них строим динамику и действия.

Получается, что сначала определяется суммарный лимит всех доходов и расходов, а потом начинается процесс расшифровки, и добавление динамики.

Как это происходит?

Например, берём зарплату текущего уровня и применяем какой-то коэффициент роста ежегодного или с какой ещё периодичностью.

Доходы мы также корректируют на уровень инфляции.

Далее определяем события, которые мы ожидаем.

Потом цели, когда их планируем достичь.

Считаем потоки: доходов, расходов, разницы

Если не хватает, то ищем резервы и варианты.

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #теория

• Простой взгляд на личные финансы — простые правила личных финансов.

• GAP-анализ — поиск возможностей устранения разрывов.

• Рентабельность активов — количественный пример для иллюстрации.

От деталей или от глобальных цифр

〰️

Это продолжение серии постов про планирование:

• Первый вводный пост ― Планирование.

• Второй ― Краткосрочные планы.

Двигаемся вперёд. Краткосрочные планы: минимум неопределённости и максимум деталей.

• Третий ― Долгосрочные планы.

А теперь долгосрочные планы: максимум неопределённости и минимум деталей.

• Четвёртый — Среднесрочные планы.

Когда встречаются стратегия и реальная жизнь. Среднесрочные планы — это кладбище стратегий.

〰️

Существуют два противоположных подхода к планированию: «снизу-вверх», «сверху-вниз».

Снизу

Снизу — это означает планирование с деталей и движение от частного к общему.

Лучше подходит не для всего бюджета сразу, а только для отдельных статей.

Когда это работает: лучше всего тогда, когда вы располагаете максимум деталей и есть чёткое понимание какие будут изменения в будущем.

Сверху

Противоположность подхода от деталей. Глобальные цифры. Чтобы спланировать бюджет, нужно понимать итоговую цифру за год. Особенно это касается доходов. Кстати, иногда люди сильно удивляются, когда видят цифры, сколько они зарабатывают в год.

Если официальная зарплата, то есть очень простой метод узнать цифру.

Сделать это можно либо через сайт налоговой - nalog.ru, либо для android есть приложение "Налоги ФЛ" можно зайти через Госуслуги (вкладка Налоги, подраздел Доходы, пункт Справки о доходах).

И данные по сумме доходов и начисленных налогов по источникам доходов.

Таким образом мы сначала анализируем сложившиеся уровни доходов, расходов.

Определяем на сколько они нас устраивают и отталкиваясь от них строим динамику и действия.

Получается, что сначала определяется суммарный лимит всех доходов и расходов, а потом начинается процесс расшифровки, и добавление динамики.

Как это происходит?

Например, берём зарплату текущего уровня и применяем какой-то коэффициент роста ежегодного или с какой ещё периодичностью.

Доходы мы также корректируют на уровень инфляции.

Далее определяем события, которые мы ожидаем.

Потом цели, когда их планируем достичь.

Считаем потоки: доходов, расходов, разницы

Если не хватает, то ищем резервы и варианты.

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #теория

• Простой взгляд на личные финансы — простые правила личных финансов.

• GAP-анализ — поиск возможностей устранения разрывов.

• Рентабельность активов — количественный пример для иллюстрации.

{kind=link}

👍2

• Цитата №1 — Личный капитал...

• Цитата №2 — Ликвидность активов...

• Цитата №3 — Когда сумма валютных активов равна...

• Цитата №4 — Главный выбор инвестора.

• Цитата №5 — Чтобы быстро бегать...

• Цитата №6 — Деньги сегодня...

• Цитата №7 — Делать чуть-чуть...

• Цитата №8 — Доходы − Расходы =...

• Цитата №9 — Целесообразность действий определяется простой формулой...

• Цитата №10 — У хорошей цели есть два признака.

• Цитата №11 — Главное правило в период кризисов.

• Цитата №12 — Делай просто!

• Цитата №13 — Создать можно только один раз...

• Цитата №14 — Слон большой!...

А какие завершения фраз добавили вы?

Всё просто с Clearview @clsview

…а ещё:

#всёпросто

Пишите, спрашивайте, высказывайте своё мнение.

💬 Чат обсуждений

• Цитата №2 — Ликвидность активов...

• Цитата №3 — Когда сумма валютных активов равна...

• Цитата №4 — Главный выбор инвестора.

• Цитата №5 — Чтобы быстро бегать...

• Цитата №6 — Деньги сегодня...

• Цитата №7 — Делать чуть-чуть...

• Цитата №8 — Доходы − Расходы =...

• Цитата №9 — Целесообразность действий определяется простой формулой...

• Цитата №10 — У хорошей цели есть два признака.

• Цитата №11 — Главное правило в период кризисов.

• Цитата №12 — Делай просто!

• Цитата №13 — Создать можно только один раз...

• Цитата №14 — Слон большой!...

А какие завершения фраз добавили вы?

Всё просто с Clearview @clsview

…а ещё:

#всёпросто

Пишите, спрашивайте, высказывайте своё мнение.

💬 Чат обсуждений

👍5

Базовые расходы и минимальный уровень потребления

Неснижаемые уровни потребления.

〰️

Это продолжение серии постов про планирование:

• Первый вводный пост ― Планирование.

• Второй ― Краткосрочные планы. Двигаемся вперёд. Краткосрочные планы: минимум неопределённости и максимум деталей.

• Третий ― Долгосрочные планы. А теперь долгосрочные планы: максимум неопределённости и минимум деталей.

• Четвёртый — Среднесрочные планы. Когда встречаются стратегия и реальная жизнь. Среднесрочные планы — это кладбище стратегий.

• Пятый — планирование сверху-вниз и снизу-вверх. От общему к деталям и наоборот.

〰️

Деления расходов на обязательные и необязательные часто вызывает много вопросов. И часто происходит по некоторому очень субъективному подходу.

В связи с этим сама «обязательность» сильно размывается. Каждый для себя сам определяет, что обязательно, а что нет.

Сам подход должен быть чуть более формальным.

Обязательные

• Расходы, без которых невозможно получить доход.

Обязательными расходы являются только те, без которых доход получить невозможно, либо доход будет значительно ниже, чем если бы расходы были.

Это основа, если отсутствует доход, то расходы могут быть профинансированы либо из накоплений, либо от продажи имущества, либо за счёт долгов.

• Минимальный уровень потребления.

Минимальный неснижаемый уровень потребления (норма потребления)

Это тот уровень, когда невозможно снизить потребление, не снижая уровня качества жизни.

Необязательные

• Стандартный уровень потребления.

• И такие расходы, которых можно отказаться на срок до трёх месяцев без потери доходов и снижения качества жизни.

Минимальный уровень и стандарты потребления

Стандарты потребления можно менять со временем, и даже больше они меняются естественным образом. На них можно влиять, корректировать в сторону меньшей расточительности и результат будет положительным. А вот если снижается уровень жизни в результате изменений, то это вызовет негативную реакцию и обратное движение.

Обязательные расходы и минимальные потребности могут как совпадать, так и различаться. Обязательные расходы могут быть больше минимальных, минимальные могут быть больше обязательных.

Пример 1 (обязательные больше, чем минимальные): допустим видеомонтажёр, который работает на фрилансе. И мне нужно обязательно иметь широкий интернет-канал 500Мбит, потому что материалы для монтажа нужно быстро забирать, обрабатывать и также быстро отдавать.

«Мне самому таких скоростей не надо, достаточно и 100 Мбит. Но чтобы делать свою работу своевременно и быстро отдавать результат нужен быстрый интернет».

Пример 2 (минимальные больше, чем обязательные) продолжим историю видеомонтажера. Живёт в 30 км от Москвы в частном доме.

И даже на фрилансе, периодически нужно встречаться с клиентами, чтобы обсудить детали заказа. Да, конечно, можно ездить на общественном транспорте: идти пешком до ближайшего населённого пункта, ждать автобус, который ходит по расписанию, затем метро и маршрутки. Времени можно потратить много и посетить не очень большое количество мест.

Поэтому фрилансер предпочитает ездить либо на собственном автомобиле, либо использовать каршеринг.

Постоянные и переменные. Снижаемые и неснижаемые. Методы управления в следующем посте.

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #теория

• Простой взгляд на личные финансы — простые правила личных финансов.

Пишите, спрашивайте, высказывайте своё мнение.

💬 Чат обсуждений

Реклама от Финам

►Открыть ИИС или отдать в доверительное управление

Неснижаемые уровни потребления.

〰️

Это продолжение серии постов про планирование:

• Первый вводный пост ― Планирование.

• Второй ― Краткосрочные планы. Двигаемся вперёд. Краткосрочные планы: минимум неопределённости и максимум деталей.

• Третий ― Долгосрочные планы. А теперь долгосрочные планы: максимум неопределённости и минимум деталей.

• Четвёртый — Среднесрочные планы. Когда встречаются стратегия и реальная жизнь. Среднесрочные планы — это кладбище стратегий.

• Пятый — планирование сверху-вниз и снизу-вверх. От общему к деталям и наоборот.

〰️

Деления расходов на обязательные и необязательные часто вызывает много вопросов. И часто происходит по некоторому очень субъективному подходу.

В связи с этим сама «обязательность» сильно размывается. Каждый для себя сам определяет, что обязательно, а что нет.

Сам подход должен быть чуть более формальным.

Обязательные

• Расходы, без которых невозможно получить доход.

Обязательными расходы являются только те, без которых доход получить невозможно, либо доход будет значительно ниже, чем если бы расходы были.

Это основа, если отсутствует доход, то расходы могут быть профинансированы либо из накоплений, либо от продажи имущества, либо за счёт долгов.

• Минимальный уровень потребления.

Минимальный неснижаемый уровень потребления (норма потребления)

Это тот уровень, когда невозможно снизить потребление, не снижая уровня качества жизни.

Необязательные

• Стандартный уровень потребления.

• И такие расходы, которых можно отказаться на срок до трёх месяцев без потери доходов и снижения качества жизни.

Минимальный уровень и стандарты потребления

Стандарты потребления можно менять со временем, и даже больше они меняются естественным образом. На них можно влиять, корректировать в сторону меньшей расточительности и результат будет положительным. А вот если снижается уровень жизни в результате изменений, то это вызовет негативную реакцию и обратное движение.

Обязательные расходы и минимальные потребности могут как совпадать, так и различаться. Обязательные расходы могут быть больше минимальных, минимальные могут быть больше обязательных.

Пример 1 (обязательные больше, чем минимальные): допустим видеомонтажёр, который работает на фрилансе. И мне нужно обязательно иметь широкий интернет-канал 500Мбит, потому что материалы для монтажа нужно быстро забирать, обрабатывать и также быстро отдавать.

«Мне самому таких скоростей не надо, достаточно и 100 Мбит. Но чтобы делать свою работу своевременно и быстро отдавать результат нужен быстрый интернет».

Пример 2 (минимальные больше, чем обязательные) продолжим историю видеомонтажера. Живёт в 30 км от Москвы в частном доме.

И даже на фрилансе, периодически нужно встречаться с клиентами, чтобы обсудить детали заказа. Да, конечно, можно ездить на общественном транспорте: идти пешком до ближайшего населённого пункта, ждать автобус, который ходит по расписанию, затем метро и маршрутки. Времени можно потратить много и посетить не очень большое количество мест.

Поэтому фрилансер предпочитает ездить либо на собственном автомобиле, либо использовать каршеринг.

Постоянные и переменные. Снижаемые и неснижаемые. Методы управления в следующем посте.

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #теория

• Простой взгляд на личные финансы — простые правила личных финансов.

Пишите, спрашивайте, высказывайте своё мнение.

💬 Чат обсуждений

Реклама от Финам

►Открыть ИИС или отдать в доверительное управление

{kind=link}

👍1

Постоянные и переменные. Снижаемые и неснижаемые

Способы управления

〰️

Это продолжение серии постов про планирование:

• Первый вводный пост ― Планирование.

• Второй ― Краткосрочные планы. Краткосрочные планы: минимум неопределённости и максимум деталей.

• Третий ― Долгосрочные планы. Максимум неопределённости и минимум деталей. Простор для творчества.

• Четвёртый — Среднесрочные планы. Когда встречаются стратегия и реальная жизнь. Среднесрочные планы — это кладбище стратегий.

• Пятый — планирование сверху-вниз и снизу-вверх.

• Шестой — Базовые расходы и минимальный уровень потребления.

〰️

Одно из основных утверждений (https://t.me/clsview/75), которое справедливо для личных финансов (по моему мнению) было и про то, что у расходов есть предел сокращения, а доходы могут расти бесконечно.

Предел сокращения находится в области минимальных значений либо обязательных расходов, либо минимального потребления.

Пример для анализа

Есть количественные индикаторы, которые показывают всё ли хорошо. Мера, когда всё хорошо — это определённая доля дохода, направляемая на сбережения.

Допустим, по итогам неполных девяти месяцев происходит падение уровня сбережений.

Анализ полученных результатов показывает, что поменялась структура расходов. Обязательные выросли на 4.0%, а необязательные только на 2.0%. Возникает резонный вопрос, как быть дальше?

Обязательные — это сложно сокращаемые расходы, требующие повышенных усилий. Значит, основное изменение должно быть за счёт необязательных расходов.

И величина изменений, должна компенсировать рост расходов уже прошедших периодов как по группе необязательных, так и обязательных.

Поэтому можно сделать несколько простых выводов.

➤Уровень обязательных расходов и минимального потребления действительно должен быть минимальным. Возможно, не стоит закладывать завтрак и обед с фуа-гра и трюфелями на каждый день. Даже если и считать их минимально необходимым.

➤При превышении фактических обязательных расходов, компенсация должна быть за счёт необязательных.

➤Если вы безболезненно можете скорректировать планы за счёт других категорий обязательных расходов, значит они скорее всего не совсем обязательные. И стоит внимательно проанализировать их состав.

➤И логичный вывод вытекает из сути обязательных расходов. Фактическое исполнение обязательных расходов должно быть очень близко к запланированным значениям и каждое сильное отклонение анализироваться.

И для информации: рентабельность средств (доходы минус обязательные расходы) должна стремиться к 70%. Это средний ориентир — рентабельность многих видом услуг составляет 70%.

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #теория

👁🗨 Очень интересно было бы узнать ваши мнения и комментарии.

💬 Чат обсуждений

◈Открыть ИИС или отдать в доверительное управление.

Способы управления

〰️

Это продолжение серии постов про планирование:

• Первый вводный пост ― Планирование.

• Второй ― Краткосрочные планы. Краткосрочные планы: минимум неопределённости и максимум деталей.

• Третий ― Долгосрочные планы. Максимум неопределённости и минимум деталей. Простор для творчества.

• Четвёртый — Среднесрочные планы. Когда встречаются стратегия и реальная жизнь. Среднесрочные планы — это кладбище стратегий.

• Пятый — планирование сверху-вниз и снизу-вверх.

• Шестой — Базовые расходы и минимальный уровень потребления.

〰️

Одно из основных утверждений (https://t.me/clsview/75), которое справедливо для личных финансов (по моему мнению) было и про то, что у расходов есть предел сокращения, а доходы могут расти бесконечно.

Предел сокращения находится в области минимальных значений либо обязательных расходов, либо минимального потребления.

Пример для анализа

Есть количественные индикаторы, которые показывают всё ли хорошо. Мера, когда всё хорошо — это определённая доля дохода, направляемая на сбережения.

Допустим, по итогам неполных девяти месяцев происходит падение уровня сбережений.

Анализ полученных результатов показывает, что поменялась структура расходов. Обязательные выросли на 4.0%, а необязательные только на 2.0%. Возникает резонный вопрос, как быть дальше?

Обязательные — это сложно сокращаемые расходы, требующие повышенных усилий. Значит, основное изменение должно быть за счёт необязательных расходов.

И величина изменений, должна компенсировать рост расходов уже прошедших периодов как по группе необязательных, так и обязательных.

Поэтому можно сделать несколько простых выводов.

➤Уровень обязательных расходов и минимального потребления действительно должен быть минимальным. Возможно, не стоит закладывать завтрак и обед с фуа-гра и трюфелями на каждый день. Даже если и считать их минимально необходимым.

➤При превышении фактических обязательных расходов, компенсация должна быть за счёт необязательных.

➤Если вы безболезненно можете скорректировать планы за счёт других категорий обязательных расходов, значит они скорее всего не совсем обязательные. И стоит внимательно проанализировать их состав.

➤И логичный вывод вытекает из сути обязательных расходов. Фактическое исполнение обязательных расходов должно быть очень близко к запланированным значениям и каждое сильное отклонение анализироваться.

И для информации: рентабельность средств (доходы минус обязательные расходы) должна стремиться к 70%. Это средний ориентир — рентабельность многих видом услуг составляет 70%.

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #теория

👁🗨 Очень интересно было бы узнать ваши мнения и комментарии.

💬 Чат обсуждений

◈Открыть ИИС или отдать в доверительное управление.

{kind=link}

👍1

Турбулентность, кризисы и возможности

Момент новых возможностей

Как известно рынок чутко реагируют на изменения. И можно прямо с уверенностью сказать, что в периоды кризисов сдвигаются горизонты планирования в сторону сокращения сроков.

Однако, параллельно идёт и обратный процесс. Улучшение условий в виде роста доходности.

В периоды высокой волатильности люди ищут тихие гавани и уходят в них. Будь то это доллар, как раньше. Государственные облигации крупнейших развитых стран с минимальными рисками. Золото. Да вообще всё что угодно.

Но игроки с более рискованными инструментами, сталкиваясь с оттоком вынуждены улучшать условия.

И вот эта вилка и есть область дополнительных возможностей. Когда банки в этом году столкнулись со снижением доверия клиентов. Они не только вывесили баннеры на сайтах, что ведут дела как обычно, но ещё и радикально изменили условия привлечения депозитов.

Даже тот же Сбербанк попав под санкции и столкнувшись с оттоком клиентов вынужден был резко увеличить ставки по депозитам. До 21%. Правда не на продолжительное время, всего на три месяца можно было разместить такой депозит.

Да, продлилось это недолго. Ставки постепенно сокращались с пришли к текущим значениям.

К слову, далеко не каждый бизнес обеспечивает рентабельность в 21%. А тут просто депозит.

В общем-то и логика изложения такова, что в какой-то степени нужно идти против шерсти. Когда все вытаскивали из Сбера деньги, по-хорошему их достаточно было переложить на долгосрочный депозит.

Чтобы так действовать нужно быть уверенным в том, что банк всё-таки справится и переживёт кризис. А если есть сильные сомнения, то размещать стоит не больше суммы гарантированной государством.

P. S. Конечно, тут же мне могут напомнить про историю, о том, как обесценились вклады в Сбере. Да, такое было.

…а ещё:

Больше материалов по этой теме можно найти в разделе: #теория и #инструменты

• Предсказуемость — как лучше подходить к неопределённости в процессе планирования.

• Деревья решений — Как можно оценить последствия принятия решений, когда всё непонятно.

• Интеллект-карты, ментальные карты, mind maps — сложный и непростой путь можно очень просто визуализировать и сделать простым для понимания.

👁🗨 Очень интересно было бы узнать ваши мнения и комментарии.

💬 Чат обсуждений

◈Открыть ИИС или отдать в доверительное управление.

Момент новых возможностей

Как известно рынок чутко реагируют на изменения. И можно прямо с уверенностью сказать, что в периоды кризисов сдвигаются горизонты планирования в сторону сокращения сроков.

Однако, параллельно идёт и обратный процесс. Улучшение условий в виде роста доходности.

В периоды высокой волатильности люди ищут тихие гавани и уходят в них. Будь то это доллар, как раньше. Государственные облигации крупнейших развитых стран с минимальными рисками. Золото. Да вообще всё что угодно.

Но игроки с более рискованными инструментами, сталкиваясь с оттоком вынуждены улучшать условия.

И вот эта вилка и есть область дополнительных возможностей. Когда банки в этом году столкнулись со снижением доверия клиентов. Они не только вывесили баннеры на сайтах, что ведут дела как обычно, но ещё и радикально изменили условия привлечения депозитов.

Даже тот же Сбербанк попав под санкции и столкнувшись с оттоком клиентов вынужден был резко увеличить ставки по депозитам. До 21%. Правда не на продолжительное время, всего на три месяца можно было разместить такой депозит.

Да, продлилось это недолго. Ставки постепенно сокращались с пришли к текущим значениям.

К слову, далеко не каждый бизнес обеспечивает рентабельность в 21%. А тут просто депозит.

В общем-то и логика изложения такова, что в какой-то степени нужно идти против шерсти. Когда все вытаскивали из Сбера деньги, по-хорошему их достаточно было переложить на долгосрочный депозит.

Чтобы так действовать нужно быть уверенным в том, что банк всё-таки справится и переживёт кризис. А если есть сильные сомнения, то размещать стоит не больше суммы гарантированной государством.

P. S. Конечно, тут же мне могут напомнить про историю, о том, как обесценились вклады в Сбере. Да, такое было.

…а ещё:

Больше материалов по этой теме можно найти в разделе: #теория и #инструменты

• Предсказуемость — как лучше подходить к неопределённости в процессе планирования.

• Деревья решений — Как можно оценить последствия принятия решений, когда всё непонятно.

• Интеллект-карты, ментальные карты, mind maps — сложный и непростой путь можно очень просто визуализировать и сделать простым для понимания.

👁🗨 Очень интересно было бы узнать ваши мнения и комментарии.

💬 Чат обсуждений

◈Открыть ИИС или отдать в доверительное управление.

{kind=link}

🔥1

Новые разработки

Вебсайт

Блокирование инструмента в Google Sheets натолкнуло на мысль, что необходимо подумать о независимым размещении.

Публичные сервис бесплатен, но может без объяснения причин и пояснений заблокировать любой проект. Так как никаких вредоносных вещей в проекте нет, естественно его разблокируют. Однако, как говорится в анекдоте: «Ложечки нашлись, а осадок-то остался».

Стал заниматься разработкой функционала вебсайта собственного сервиса. Пока это просто дизайн для прототипа.

Хочу описать весь user flow от логина до принятия конкретного решения. Некоторые намётки описания функционала уже делал , теперь это процесс просто несколько ускорится.

На иллюстрации приведен один из экранов (Транзакции).

Если есть идеи, делитесь. Все буду записывать и по возможности использовать.

💬 Чат обсуждений

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #webreports, #инструменты

◈А вы знали что в Финам можно совершать операции с российскими ценными бумагами без комиссии? C тарифом Free Trade.

Вебсайт

Блокирование инструмента в Google Sheets натолкнуло на мысль, что необходимо подумать о независимым размещении.

Публичные сервис бесплатен, но может без объяснения причин и пояснений заблокировать любой проект. Так как никаких вредоносных вещей в проекте нет, естественно его разблокируют. Однако, как говорится в анекдоте: «Ложечки нашлись, а осадок-то остался».

Стал заниматься разработкой функционала вебсайта собственного сервиса. Пока это просто дизайн для прототипа.

Хочу описать весь user flow от логина до принятия конкретного решения. Некоторые намётки описания функционала уже делал , теперь это процесс просто несколько ускорится.

На иллюстрации приведен один из экранов (Транзакции).

Если есть идеи, делитесь. Все буду записывать и по возможности использовать.

💬 Чат обсуждений

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #webreports, #инструменты

◈А вы знали что в Финам можно совершать операции с российскими ценными бумагами без комиссии? C тарифом Free Trade.

{kind=link}

Джулия Стил, Ной Ильинский «Прекрасная визуализация»

Julie Steele, Noah Iliinsky «Beautiful Visualization»

Визуализация — это графическое представление данных, изображение означает обнаружение сложной информации с одного взгляда. Подумайте о знакомой карте метро Нью-Йорка или диаграмме человеческого мозга. Успешные визуализации красивы не только в своём эстетическом виде, а также в элегантном расположении слоёв с деталями, которые эффективно генерируют новые инсайты и понимание.

В этой книге рассматриваются методы двух десятков экспертов по визуализации, которые подходят к своим проектам с разных точек зрения — как художники, дизайнеры, комментаторы, ученые, аналитики, статистики и многие другие. Вместе они демонстрируют, как визуализация может помочь нам понять мир.

• Узнайте о важности повествования с помощью простого упражнения на визуализацию.

• Узнайте, как цвет передает информацию, которую наш мозг распознает до того, как мы полностью осознаем ее.

• Узнайте, как книги, которые мы покупаем, и люди, с которыми мы общаемся, открывают ключи к нашей глубинной сути.

• Распознайте способ безумия авиаперелетов с визуализацией гражданского воздушного движения.

• Узнайте, как исследователи изучают неизвестные явления, от первоначальных набросков до опубликованных статей.

💾 книга

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #библиотека

• Алексей Колоколов. Дашборд для директора — книга полезна тем, кто готовит отчеты своим руководителям, клиентам и партнерам.

• Базалева О. Мастерство визуализации данных — отличное руководство по принципам и методам визуализации любых данных.

Примеры анализа можно найти в разделах: #инфографика, #визуализация

• Education vs GDP — взаимосвязь между размером образованием населения и ВВП страны.

• Как менялись расходы россиян

• Как растёт число банкротств россиян — количество решений судов о признании физических лиц и ИП банкротами.

Julie Steele, Noah Iliinsky «Beautiful Visualization»

Визуализация — это графическое представление данных, изображение означает обнаружение сложной информации с одного взгляда. Подумайте о знакомой карте метро Нью-Йорка или диаграмме человеческого мозга. Успешные визуализации красивы не только в своём эстетическом виде, а также в элегантном расположении слоёв с деталями, которые эффективно генерируют новые инсайты и понимание.

В этой книге рассматриваются методы двух десятков экспертов по визуализации, которые подходят к своим проектам с разных точек зрения — как художники, дизайнеры, комментаторы, ученые, аналитики, статистики и многие другие. Вместе они демонстрируют, как визуализация может помочь нам понять мир.

• Узнайте о важности повествования с помощью простого упражнения на визуализацию.

• Узнайте, как цвет передает информацию, которую наш мозг распознает до того, как мы полностью осознаем ее.

• Узнайте, как книги, которые мы покупаем, и люди, с которыми мы общаемся, открывают ключи к нашей глубинной сути.

• Распознайте способ безумия авиаперелетов с визуализацией гражданского воздушного движения.

• Узнайте, как исследователи изучают неизвестные явления, от первоначальных набросков до опубликованных статей.

💾 книга

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #библиотека

• Алексей Колоколов. Дашборд для директора — книга полезна тем, кто готовит отчеты своим руководителям, клиентам и партнерам.

• Базалева О. Мастерство визуализации данных — отличное руководство по принципам и методам визуализации любых данных.

Примеры анализа можно найти в разделах: #инфографика, #визуализация

• Education vs GDP — взаимосвязь между размером образованием населения и ВВП страны.

• Как менялись расходы россиян

• Как растёт число банкротств россиян — количество решений судов о признании физических лиц и ИП банкротами.

{kind=link}

Резервный фонд

Что делать, когда отсутствует резервный фонд?

Ну что же, вам не повезло. Вы попали в пучину экономического кризиса без спасательного круга.

Какие действия нужны для того, чтобы выжить? Как минимум нужно проявлять активность.

Это конечно не катастрофа и не конец света. Просто если у вас отсутствует резервный фонд, это значит, что вы подвержены всем колебания, которые будут происходить вокруг, при отсутствии возможности влиять на происходящее.

Как в басне Крылова: "Стрекоза и муравей".

Стрекоза. Лето красное пропела оглянуться не успела, как зима катит в глаза.

Это новые вводные. И руководство к действию.

Отсутствие резервного фонда определяет другое отношение к происходящим событиям. Это значит, что нужно быстро адаптироваться под любые изменения. Иметь ожидания относительно того, что может случиться в ближайшей перспективе, через неделю или месяц.

Нужно реализовывать антикризисную стратегию.

Как в период голодания организм начинает использовать самое ценные ткани, а именно ткани сердца. Также и в период кризиса, в случае наступления события, нужно использовать самые ликвидные средства для стабилизации ситуации.

Имея стабильную ситуацию, всегда можно просчитать новый сценарий действий и в последующем постараться его реализовать.

Продолжение про резервы и резервные фонды в следующих постах.

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #теория

• GAP-анализ — поиск возможностей устранения разрывов.

• Дисциплина, залог успеха — важнейшим фактором, приводящим к успеху в личных финансах, является дисциплина.

• Круглые цифры — аккуратность в цифрах на счетах.

Пишите и делитесь своим мнением.

💬 Чат обсуждений

Что делать, когда отсутствует резервный фонд?

Ну что же, вам не повезло. Вы попали в пучину экономического кризиса без спасательного круга.

Какие действия нужны для того, чтобы выжить? Как минимум нужно проявлять активность.

Это конечно не катастрофа и не конец света. Просто если у вас отсутствует резервный фонд, это значит, что вы подвержены всем колебания, которые будут происходить вокруг, при отсутствии возможности влиять на происходящее.

Как в басне Крылова: "Стрекоза и муравей".

Стрекоза. Лето красное пропела оглянуться не успела, как зима катит в глаза.

Это новые вводные. И руководство к действию.

Отсутствие резервного фонда определяет другое отношение к происходящим событиям. Это значит, что нужно быстро адаптироваться под любые изменения. Иметь ожидания относительно того, что может случиться в ближайшей перспективе, через неделю или месяц.

Нужно реализовывать антикризисную стратегию.

Как в период голодания организм начинает использовать самое ценные ткани, а именно ткани сердца. Также и в период кризиса, в случае наступления события, нужно использовать самые ликвидные средства для стабилизации ситуации.

Имея стабильную ситуацию, всегда можно просчитать новый сценарий действий и в последующем постараться его реализовать.

Продолжение про резервы и резервные фонды в следующих постах.

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #теория

• GAP-анализ — поиск возможностей устранения разрывов.

• Дисциплина, залог успеха — важнейшим фактором, приводящим к успеху в личных финансах, является дисциплина.

• Круглые цифры — аккуратность в цифрах на счетах.

Пишите и делитесь своим мнением.

💬 Чат обсуждений

{kind=link}

👍3

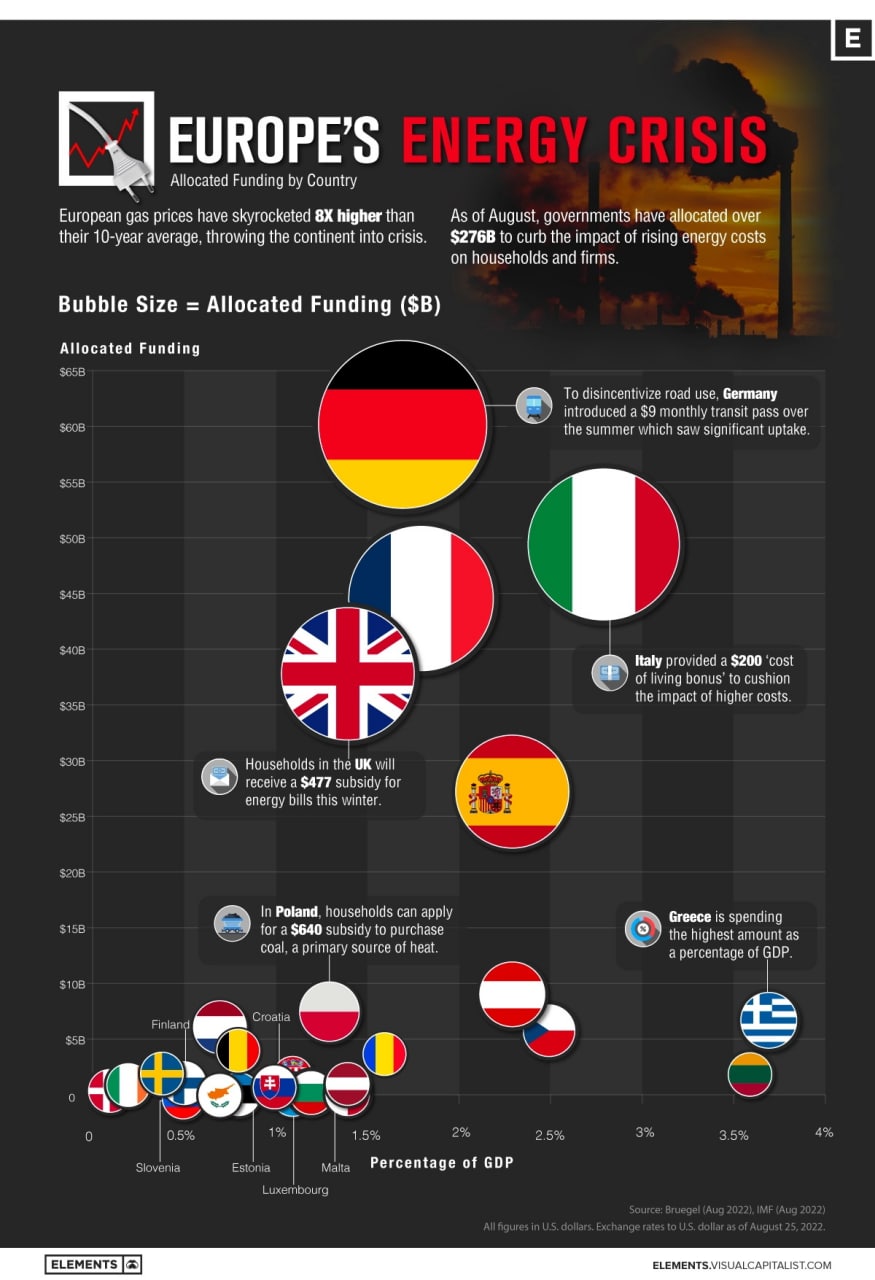

Какова цена энергетического кризиса в Европе?

Первоначально это было опубликовано на Elements. Подпишитесь на бесплатный список рассылки, чтобы каждую неделю получать красивые визуализации мегатенденций в области природных ресурсов по электронной почте.

Европа изо всех сил пытается сократить свою зависимость от российского ископаемого топлива.

Поскольку европейские цены на газ выросли в восемь раз по сравнению со средним значением за 10 лет, страны вводят меры по сдерживанию воздействия роста цен на домохозяйства и предприятия. К ним относятся все, от субсидий на прожиточный минимум до регулирования оптовых цен. В целом финансирование таких инициатив по состоянию на август достигло 276 миллиардов долларов.

Поскольку континент находится в состоянии неопределенности, на приведенной выше диаграмме показано выделение средств по странам в ответ на энергетический кризис.

Энергетический кризис в цифрах

На основе данных Брейгеля в приведенной ниже таблице отражены расходы на национальную политику, регулирование и субсидии в ответ на энергетический кризис для некоторых европейских стран в период с сентября 2021 года по июль 2022 года. Все цифры указаны в долларах США.

Германия тратит более 60 миллиардов долларов на борьбу с ростом цен на энергоносители. Ключевые меры включают единовременное пособие на энергию в размере 300 долларов США для рабочих, а также финансирование в размере 147 миллионов долларов США для семей с низким доходом. Тем не менее, согласно прогнозам, в этом году затраты на энергию для домохозяйств увеличатся еще на 500 долларов.

В Италии рабочие и пенсионеры получат надбавку к прожиточному минимуму в размере 200 долларов. Были введены дополнительные меры, такие как налоговые льготы для отраслей с высоким потреблением энергии, в том числе фонд в размере 800 миллионов долларов для автомобильного сектора.

Поскольку счета за электроэнергию, по прогнозам, вырастут в три раза зимой, домохозяйства в Великобритании получат зимой субсидию в размере 477 долларов, чтобы помочь покрыть расходы на электроэнергию.

Между тем, многие восточноевропейские страны, чьи домохозяйства тратят более высокий процент своего дохода на затраты на энергию, потратят больше в период энергетического кризиса в процентах от ВВП. Больше всех тратит Греция – 3,7% ВВП.

Всё просто с Clearview @clsview

Источник: Visual Capitalist, 2022

…а ещё:

Больше материалов по этой теме можно найти в разделе: #исследования

• Лидеры по добыче и импорту нефти и природного газа.

• Маршруты газового экспорта в страны Европы.

Примеры визуального анализа можно найти в разделах: #инфографика, #визуализация

Первоначально это было опубликовано на Elements. Подпишитесь на бесплатный список рассылки, чтобы каждую неделю получать красивые визуализации мегатенденций в области природных ресурсов по электронной почте.

Европа изо всех сил пытается сократить свою зависимость от российского ископаемого топлива.

Поскольку европейские цены на газ выросли в восемь раз по сравнению со средним значением за 10 лет, страны вводят меры по сдерживанию воздействия роста цен на домохозяйства и предприятия. К ним относятся все, от субсидий на прожиточный минимум до регулирования оптовых цен. В целом финансирование таких инициатив по состоянию на август достигло 276 миллиардов долларов.

Поскольку континент находится в состоянии неопределенности, на приведенной выше диаграмме показано выделение средств по странам в ответ на энергетический кризис.

Энергетический кризис в цифрах

На основе данных Брейгеля в приведенной ниже таблице отражены расходы на национальную политику, регулирование и субсидии в ответ на энергетический кризис для некоторых европейских стран в период с сентября 2021 года по июль 2022 года. Все цифры указаны в долларах США.

Страна Выделенное Доля Средний

финансирование расходов процент

домохозяйств

на энергию

в ВВП,

Германи 60,2 млрд долларов 1,7% 9,9%Источник: Брейгель, МВФ. Курсы евро и фунта стерлингов к доллару США по состоянию на 25 августа 2022 года.

Италия 49,5 млрд долларов 2,8% 10,3%

Франция 44,7 млрд долларов 1,8% 8,5%

Великобритания 37,9 млрд долларов 1,4% 11,3%

Испания 27,3 млрд долларов 2,3% 8,9%

Австрия 9,1 млрд долларов 2,3% 8,9%

Польша 7,6 млрд долларов 1,3% 12,9%

Греция 6,8 млрд долларов 3,7% 9,9%

Нидерланды 6,2 млрд долларов 0,7% 8,6%

Чехия 5,9 млрд долларов 2,5% 16,1%

Германия тратит более 60 миллиардов долларов на борьбу с ростом цен на энергоносители. Ключевые меры включают единовременное пособие на энергию в размере 300 долларов США для рабочих, а также финансирование в размере 147 миллионов долларов США для семей с низким доходом. Тем не менее, согласно прогнозам, в этом году затраты на энергию для домохозяйств увеличатся еще на 500 долларов.

В Италии рабочие и пенсионеры получат надбавку к прожиточному минимуму в размере 200 долларов. Были введены дополнительные меры, такие как налоговые льготы для отраслей с высоким потреблением энергии, в том числе фонд в размере 800 миллионов долларов для автомобильного сектора.

Поскольку счета за электроэнергию, по прогнозам, вырастут в три раза зимой, домохозяйства в Великобритании получат зимой субсидию в размере 477 долларов, чтобы помочь покрыть расходы на электроэнергию.

Между тем, многие восточноевропейские страны, чьи домохозяйства тратят более высокий процент своего дохода на затраты на энергию, потратят больше в период энергетического кризиса в процентах от ВВП. Больше всех тратит Греция – 3,7% ВВП.

Всё просто с Clearview @clsview

Источник: Visual Capitalist, 2022

…а ещё:

Больше материалов по этой теме можно найти в разделе: #исследования

• Лидеры по добыче и импорту нефти и природного газа.

• Маршруты газового экспорта в страны Европы.

Примеры визуального анализа можно найти в разделах: #инфографика, #визуализация

{kind=link}

👍3

Полная оплата как инструмент экономии

И открывает дорогу к дополнительным скидкам

Сейчас очень много товаров длительного пользования продаются либо в рассрочку, либо по льготным кредитным условиям. А продавцы заинтересованы в быстром получении денег с меньшими усилиями на оформление. Следовательно 100% оплата — это важный фактор при продаже.

Товары длительного пользования будь то мебель или техника имеют значительную стоимость. И чем больше общая стоимость, тем более значимей условие полной оплаты.

А это значит, что вполне себе можно просить дополнительные скидки. И их с большой вероятностью дадут.

Проверено не раз. 👍🏻

К тому же в зависимости от вида приобретаемых товаров скидка может сильно варьироваться.

Даже больше, если у вас даже нет всей необходимой суммы, можно в банке взять потребительский кредит. И уже с деньгами на руках идти и делать предложение.

Почему это работает?

Потому что у менеджеров по продажам есть план. План предусматривает не только продажу, но и оплату. Очень много систем мотивации продажей считают приход денег, а не отгрузку.

Конечно, лучше всего и оплату делать с кредитной или дебетовой карты, на которой будет начислен кэшбек. Таким образом общий эффект может быть весьма и весьма ощутимым.

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #теория

• Современная копилка — как просто можно копить в цифровое время.

• Дополнительная скидка — как просто можно получить скидки на все свои расходы.

• День без расходов — своего рода разгрузочный день.

И открывает дорогу к дополнительным скидкам

Сейчас очень много товаров длительного пользования продаются либо в рассрочку, либо по льготным кредитным условиям. А продавцы заинтересованы в быстром получении денег с меньшими усилиями на оформление. Следовательно 100% оплата — это важный фактор при продаже.

Товары длительного пользования будь то мебель или техника имеют значительную стоимость. И чем больше общая стоимость, тем более значимей условие полной оплаты.

А это значит, что вполне себе можно просить дополнительные скидки. И их с большой вероятностью дадут.

Проверено не раз. 👍🏻

К тому же в зависимости от вида приобретаемых товаров скидка может сильно варьироваться.

Даже больше, если у вас даже нет всей необходимой суммы, можно в банке взять потребительский кредит. И уже с деньгами на руках идти и делать предложение.

Почему это работает?

Потому что у менеджеров по продажам есть план. План предусматривает не только продажу, но и оплату. Очень много систем мотивации продажей считают приход денег, а не отгрузку.

Конечно, лучше всего и оплату делать с кредитной или дебетовой карты, на которой будет начислен кэшбек. Таким образом общий эффект может быть весьма и весьма ощутимым.

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #теория

• Современная копилка — как просто можно копить в цифровое время.

• Дополнительная скидка — как просто можно получить скидки на все свои расходы.

• День без расходов — своего рода разгрузочный день.

{kind=link}

👍2