Варианты планирования

Планирование преимущественно реализовано с помощью бюджетов, но не только

Как я уже рассказывал, всё движение (CVWR) направлено на моделирование и планирование.

Таким образом, в одних и тех же формах, отображаются разные данные и у них совершенно разные источники и уровни детализации.

Факт

Начать нужно простого, отображение факта: нет ничего проще, чем вычислить сумму факта по статье за определённый период.

Минимальный «квант» изменения — операция или транзакция. Всё понятно. В теории, и если уж совсем углубляться в сбор факта, то транзакции или операция, может быть разложена на составляющие. Строки чека, которые могут относиться к разным категориям и временным интервалам.

Пока без излишних усложнений, факт есть факт.

Планы

Далее, планы. Да-да-да. Планы-планы.

1️⃣ Первое измерение — планы в виде бюджета, сумма итого на период (месяц), можно спланировать любое количество периодов, в том числе до года и более. Понятно.

В большинстве случаев, бюджет имеет только месячное значение.

2️⃣Плановые операции. Единичные событие, которые имеют точные характеристики (дата, счёт, категория, сумма). Когда точно известно, что произойдёт тот или иной платеж или действие.

Плановые операции в целом, всё понятно. Это всё явно, чётко, понятно.

3️⃣Повторяющиеся операции. Те операции, которые должны повторяться через определённый интервал времени. Здесь уже чуть-чуть посложнее, так как следующее повторение может быть завтра, на следующей неделе, через месяц, квартал или даже год.

Цепь повторяющихся формируют в итоге плановые операции.

🔁 Как соотносятся плановые операции и бюджет. В Дзенмани реализовано, так что может быть комбинация: или только бюджет, или только плановые и их комбинация.

Как это происходит: в настройках категории на период есть признак «Не пересчитывать при изменении плановых операций».

Например, сумма плановых 75, а бюджет 100.

В таком случае, если бюджет (100) и нет замка (не нажато «Не пересчитывать…»), то будут сумма бюджета и плановых операции (175).

Если бюджет обнулить, то останутся только плановые (75).

Либо если нажат замок, то итоговая сумма планов будет равна бюджету (100).

Такая комбинация, которая позволяет реализовать различные сценарии.

Однако логично, чтобы сумма всех детальных операций по категории, должна быть не более чем сумма по бюджету за планируемый период.

Если бюджет включает все движения, то логично, что и конкретные операции должны быть в нём учтены.

Варианты

Это две разные идеи планирования:

Вариант 1. Плановые операции + Бюджет = Точные события + Оставшаяся сумма лимита на период.

Вариант 2. Бюджет = лимиты на месяц, где бюджет включает в себя все возможные операции, в том числе плановые. По сути, это расшифровка суммы лимита.

При построении блоков планирования, я склоняюсь к второму варианту, так как могут быть другие источники возможных плановых данным: цели, условия по договорам, условные обязательства, предоплаты.

Про них чуть позже в следующем посте.

Для чего

И традиционный вопрос: а для чего это? 🤓

Описывая элементы планирования, описываю блоки, которые будут участвовать в расчётах.

Если будущие планы — это река, то каждый инструмент планирования — это небольшой ручеёк, которые в итоге создаёт общий мощны поток плана.

💎Что сделано

Не забывайте, что уже реализовано формирование прогноза в CVWR.

И прогноза доходов и расходов, и движения денежных средств.

В соответствующей форме есть чекбокс 'Прогноз', который строит комбинацию: факт + план. И вот этот план, постоянно детализируется и расширяется.

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по данной теме можно найти в разделе: #инструменты, #webreports

Вопросы личных финансов лежат на пересечении психологии и финансовой математики. Пишите.

💬 Чат обсуждений

Планирование преимущественно реализовано с помощью бюджетов, но не только

Как я уже рассказывал, всё движение (CVWR) направлено на моделирование и планирование.

Таким образом, в одних и тех же формах, отображаются разные данные и у них совершенно разные источники и уровни детализации.

Факт

Начать нужно простого, отображение факта: нет ничего проще, чем вычислить сумму факта по статье за определённый период.

Минимальный «квант» изменения — операция или транзакция. Всё понятно. В теории, и если уж совсем углубляться в сбор факта, то транзакции или операция, может быть разложена на составляющие. Строки чека, которые могут относиться к разным категориям и временным интервалам.

Пока без излишних усложнений, факт есть факт.

Планы

Далее, планы. Да-да-да. Планы-планы.

1️⃣ Первое измерение — планы в виде бюджета, сумма итого на период (месяц), можно спланировать любое количество периодов, в том числе до года и более. Понятно.

В большинстве случаев, бюджет имеет только месячное значение.

2️⃣Плановые операции. Единичные событие, которые имеют точные характеристики (дата, счёт, категория, сумма). Когда точно известно, что произойдёт тот или иной платеж или действие.

Плановые операции в целом, всё понятно. Это всё явно, чётко, понятно.

3️⃣Повторяющиеся операции. Те операции, которые должны повторяться через определённый интервал времени. Здесь уже чуть-чуть посложнее, так как следующее повторение может быть завтра, на следующей неделе, через месяц, квартал или даже год.

Цепь повторяющихся формируют в итоге плановые операции.

🔁 Как соотносятся плановые операции и бюджет. В Дзенмани реализовано, так что может быть комбинация: или только бюджет, или только плановые и их комбинация.

Как это происходит: в настройках категории на период есть признак «Не пересчитывать при изменении плановых операций».

Например, сумма плановых 75, а бюджет 100.

В таком случае, если бюджет (100) и нет замка (не нажато «Не пересчитывать…»), то будут сумма бюджета и плановых операции (175).

Если бюджет обнулить, то останутся только плановые (75).

Либо если нажат замок, то итоговая сумма планов будет равна бюджету (100).

Такая комбинация, которая позволяет реализовать различные сценарии.

Однако логично, чтобы сумма всех детальных операций по категории, должна быть не более чем сумма по бюджету за планируемый период.

Если бюджет включает все движения, то логично, что и конкретные операции должны быть в нём учтены.

Варианты

Это две разные идеи планирования:

Вариант 1. Плановые операции + Бюджет = Точные события + Оставшаяся сумма лимита на период.

Вариант 2. Бюджет = лимиты на месяц, где бюджет включает в себя все возможные операции, в том числе плановые. По сути, это расшифровка суммы лимита.

При построении блоков планирования, я склоняюсь к второму варианту, так как могут быть другие источники возможных плановых данным: цели, условия по договорам, условные обязательства, предоплаты.

Про них чуть позже в следующем посте.

Для чего

И традиционный вопрос: а для чего это? 🤓

Описывая элементы планирования, описываю блоки, которые будут участвовать в расчётах.

Если будущие планы — это река, то каждый инструмент планирования — это небольшой ручеёк, которые в итоге создаёт общий мощны поток плана.

💎Что сделано

Не забывайте, что уже реализовано формирование прогноза в CVWR.

И прогноза доходов и расходов, и движения денежных средств.

В соответствующей форме есть чекбокс 'Прогноз', который строит комбинацию: факт + план. И вот этот план, постоянно детализируется и расширяется.

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по данной теме можно найти в разделе: #инструменты, #webreports

Вопросы личных финансов лежат на пересечении психологии и финансовой математики. Пишите.

💬 Чат обсуждений

{kind=link}

👍1

Блокировка

Внезапно 😫

📩Google прислал уведомление о том, что мой инструмент нарушает правила пользования сервисом. Конечно без деталей, в чём именно заключается проблема и что не так.

🙅🏻♂️Понятно, что я обжаловал решение о блокировке.

⛔️В процедуре предусмотрен срок на проверку, поэтому в течение этого периода ссылка на инструмент будет недоступна.

Очень сильно надеюсь, что файл будет разблокирован после проверки.

Не вижу даже причин блокировки.

Любой опыт, это опыт и пища для размышлений. Всегда есть альтернативы.

Возможно придётся:

🥷🏻1. Изменить способ распространения ссылок. И держать разные версии для разных вариантов распространения.

🔙2. Выпилить часть функций, связанных с почтовыми отправлениями.

Конечно, придётся подумать над другими вариантами реализации функционала.

…а ещё:

Больше материалов по этой теме можно найти в разделе: #webreports

Внезапно 😫

📩Google прислал уведомление о том, что мой инструмент нарушает правила пользования сервисом. Конечно без деталей, в чём именно заключается проблема и что не так.

🙅🏻♂️Понятно, что я обжаловал решение о блокировке.

⛔️В процедуре предусмотрен срок на проверку, поэтому в течение этого периода ссылка на инструмент будет недоступна.

Очень сильно надеюсь, что файл будет разблокирован после проверки.

Не вижу даже причин блокировки.

Любой опыт, это опыт и пища для размышлений. Всегда есть альтернативы.

Возможно придётся:

🥷🏻1. Изменить способ распространения ссылок. И держать разные версии для разных вариантов распространения.

🔙2. Выпилить часть функций, связанных с почтовыми отправлениями.

Конечно, придётся подумать над другими вариантами реализации функционала.

…а ещё:

Больше материалов по этой теме можно найти в разделе: #webreports

Дополнительные варианты планирования

К инструментам планирования можно добавить такие, которые не предусмотрены функционалом приложений

〰️

Это продолжение серии постов про «Варианты планирования»:

• Первый пост ― Варианты планирования. Планирование преимущественно реализовано с помощью бюджетов, но не только.

〰️

В предыдущем посте про инструменты планирования речь шла о том, что можно построить планирование с использованием: бюджетов, плановых операций, повторяющихся операций.

4️⃣Ещё более-менее понятный инструмент — Цели.

В теории, если мы хотим чего-то достичь за какой-то промежуток времени, то мы по идее должны с определённой периодичностью отчислять какие-то средства в счёт достижения цели. И стоит учитывать, что бюджет, должен предусматривать и это.

Цель сама по себе даёт только информацию о сумме, которую необходимо запланировать в указанный период. Поэтому логично, что цели должны формировать плановые операции, то есть становиться источником данные для создания транзакции.

5️⃣Явные обязательства — Условия по договорам. Если мы знаем, что есть в наличии кредит, знаем, что он не возвращён, а также знаем его условия, то естественным образом, мы должны учитывать обязательства по обслуживанию этого кредита. Как минимум оплату процентов, а по-хорошему и возврат тела долга.

Также действующие условия по договорам должны стать источником информации для формирования плановых транзакций.

6️⃣Условные обязательства. Это относится к долгам, которые предполагают какое-либо движение в краткосрочном периоде. Как говорится: «Долг платежом красен». И возврат долга необходимо спланировать.

Опять же в зависимости от сложности можно по-разному оценивать остатки долгов, в том числе какую-то часть считать безнадёжной.

Под сложностью понимается формирование резерва под невозвращённые и необслуживаемые долги. Более детально будет про этот подход будет в отчёте: «Задолженность по интервалам» (анг. Debts Aging).

7️⃣И ещё один источник данных для формирования планов.

Если мы имеем какие-либо предоплаты, которые постепенно превращаются в расходы, то нужно эти предоплаты учесть ровно в тех периодах, к которым относятся эти расходы.

Важно, что всё это работает зеркально и обязательства, и долги, и предоплаты, таким же образом отражаются и в доходах.

А именно, регулярная операция спокойно может стать плановой. Все реквизиты для этого есть. (1)

Исполнение условий по договорам и цели, всё может стать плановым движением и всё это должно быть учтено в бюджете. В бюджете не только доходов и расходов, но и движения денег. (2)

Краткое резюме

Возвращаемся к минимальным квантам изменений планов.

• Для бюджета: это месячное значение по конкретной категории.

• Для плановой операции: это единичное движение по конкретному счёту, в конкретную дату, на конкретную сумму, по указанной категории.

• Для повторяющейся операции совокупность признаков аналогична. И для предоплаты тоже: известна и сумма, и категория, и источник, и даже дата.

• Цели: это некая абстрактная величина, которая должна быть перемещена с какого-то счёта или счетов на счёт цели. Не знаем откуда, но знаем куда.

• Условия по договорам и долги: в идеале совокупность условий при наступлении определённого периода, должна рождать детальную операцию. Но, как и для целей, не очень понятно откуда, зато понятно куда. И в бюджете, разумеется, это тоже должно быть учтено.

Это описание сделано для того, чтобы оценить последовательность формирования данных и операций для расчёта прогноза и планов. Сначала хочу придумать последовательность и периодичность циклов планирования, понять момент появления и информации. И придумать элементы планирования, которые в последующем будут реализованы в виде форм и интерфейсов.

…а ещё:

Больше материалов по этой теме можно найти в разделе: #инструменты, #webreports

• CVWR — Инструмент управления деньгами. Общая структура

• Варианты планирования — с помощью бюджетов, но не только

Вопросы личных финансов лежат на пересечении психологии и финансовой математики. Пишите.

💬 Чат обсуждений

К инструментам планирования можно добавить такие, которые не предусмотрены функционалом приложений

〰️

Это продолжение серии постов про «Варианты планирования»:

• Первый пост ― Варианты планирования. Планирование преимущественно реализовано с помощью бюджетов, но не только.

〰️

В предыдущем посте про инструменты планирования речь шла о том, что можно построить планирование с использованием: бюджетов, плановых операций, повторяющихся операций.

4️⃣Ещё более-менее понятный инструмент — Цели.

В теории, если мы хотим чего-то достичь за какой-то промежуток времени, то мы по идее должны с определённой периодичностью отчислять какие-то средства в счёт достижения цели. И стоит учитывать, что бюджет, должен предусматривать и это.

Цель сама по себе даёт только информацию о сумме, которую необходимо запланировать в указанный период. Поэтому логично, что цели должны формировать плановые операции, то есть становиться источником данные для создания транзакции.

5️⃣Явные обязательства — Условия по договорам. Если мы знаем, что есть в наличии кредит, знаем, что он не возвращён, а также знаем его условия, то естественным образом, мы должны учитывать обязательства по обслуживанию этого кредита. Как минимум оплату процентов, а по-хорошему и возврат тела долга.

Также действующие условия по договорам должны стать источником информации для формирования плановых транзакций.

6️⃣Условные обязательства. Это относится к долгам, которые предполагают какое-либо движение в краткосрочном периоде. Как говорится: «Долг платежом красен». И возврат долга необходимо спланировать.

Опять же в зависимости от сложности можно по-разному оценивать остатки долгов, в том числе какую-то часть считать безнадёжной.

Под сложностью понимается формирование резерва под невозвращённые и необслуживаемые долги. Более детально будет про этот подход будет в отчёте: «Задолженность по интервалам» (анг. Debts Aging).

7️⃣И ещё один источник данных для формирования планов.

Если мы имеем какие-либо предоплаты, которые постепенно превращаются в расходы, то нужно эти предоплаты учесть ровно в тех периодах, к которым относятся эти расходы.

Важно, что всё это работает зеркально и обязательства, и долги, и предоплаты, таким же образом отражаются и в доходах.

А именно, регулярная операция спокойно может стать плановой. Все реквизиты для этого есть. (1)

Исполнение условий по договорам и цели, всё может стать плановым движением и всё это должно быть учтено в бюджете. В бюджете не только доходов и расходов, но и движения денег. (2)

Краткое резюме

Возвращаемся к минимальным квантам изменений планов.

• Для бюджета: это месячное значение по конкретной категории.

• Для плановой операции: это единичное движение по конкретному счёту, в конкретную дату, на конкретную сумму, по указанной категории.

• Для повторяющейся операции совокупность признаков аналогична. И для предоплаты тоже: известна и сумма, и категория, и источник, и даже дата.

• Цели: это некая абстрактная величина, которая должна быть перемещена с какого-то счёта или счетов на счёт цели. Не знаем откуда, но знаем куда.

• Условия по договорам и долги: в идеале совокупность условий при наступлении определённого периода, должна рождать детальную операцию. Но, как и для целей, не очень понятно откуда, зато понятно куда. И в бюджете, разумеется, это тоже должно быть учтено.

Это описание сделано для того, чтобы оценить последовательность формирования данных и операций для расчёта прогноза и планов. Сначала хочу придумать последовательность и периодичность циклов планирования, понять момент появления и информации. И придумать элементы планирования, которые в последующем будут реализованы в виде форм и интерфейсов.

…а ещё:

Больше материалов по этой теме можно найти в разделе: #инструменты, #webreports

• CVWR — Инструмент управления деньгами. Общая структура

• Варианты планирования — с помощью бюджетов, но не только

Вопросы личных финансов лежат на пересечении психологии и финансовой математики. Пишите.

💬 Чат обсуждений

{kind=link}

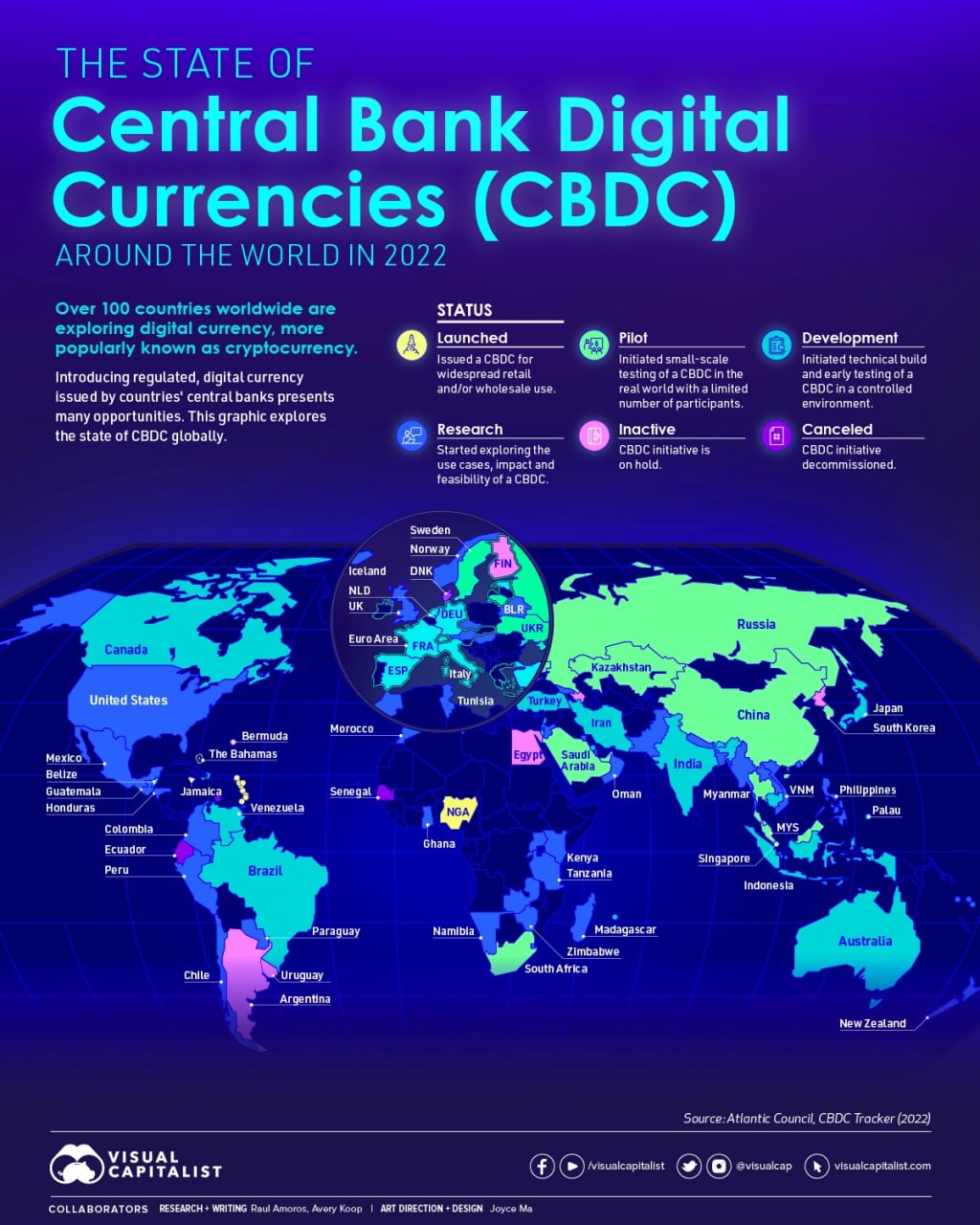

Цифровые активы

Весьма причудливы основные драйверы развития технологий

Иллюстрация: Visualized: The State of Central Bank Digital Currencies

Если Covid стал мощным фактором ИТ-трансформации компаний, то санкции станут или уже даже стали, фактором развития цифровых активов.

➤Мишустин назвал цифровые активы «безопасной альтернативой» международным платежам

Источник: Ведомости, 2022

➤Мишустин предложил использовать цифровые активы во внешней торговле

Источник: Ведомости, 2022

➤Михаил Мишустин провел стратегическую сессию по развитию финансовой системы

Всё просто с Clearview @clsview

…а ещё:

Примеры визуального анализа можно найти в разделах: #инфографика, #визуализация

Вопросы личных финансов лежат на пересечении психологии и финансовой математики. Пишите.

💬 Чат обсуждений

Весьма причудливы основные драйверы развития технологий

Иллюстрация: Visualized: The State of Central Bank Digital Currencies

Если Covid стал мощным фактором ИТ-трансформации компаний, то санкции станут или уже даже стали, фактором развития цифровых активов.

➤Мишустин назвал цифровые активы «безопасной альтернативой» международным платежам

Источник: Ведомости, 2022

➤Мишустин предложил использовать цифровые активы во внешней торговле

Источник: Ведомости, 2022

➤Михаил Мишустин провел стратегическую сессию по развитию финансовой системы

Всё просто с Clearview @clsview

…а ещё:

Примеры визуального анализа можно найти в разделах: #инфографика, #визуализация

Вопросы личных финансов лежат на пересечении психологии и финансовой математики. Пишите.

💬 Чат обсуждений

{kind=link}

👍2

Мега-мега фейл

Нужно рассказать и поделиться, так как делиться нужно не только победами, но и поражениями

И вот такой мега фейл как раз случился у вас на глазах.

Есть такие штуки, как укорачиватели ссылок. Используются они в рекламе для отслеживания трафика. Из большой ссылки, получается короткая.

По аналогии я использую почтовые адреса своего домена для регистрации с указанием источника. Префикс перед собакой: это источник. Это позволяет отслеживать откуда появился адрес. Любое письмо попадёт в итоге в ящик для дампа, там увижу и отвечу если требуется.

Если что-то важное и мне нужно ответить именно с указанного адреса, то я просто создаю ящик (создаю алиас) с таким именем. Отвечаю и удаляю. Это также позволяет отслеживать направления трафика и контактов.

Очень удобно, входящие сообщения уже отсортированы. Достаточно применить правила и разложить в нужные папки.

И ВОТ ТЕПЕРЬ ИСТОРИЯ

Решил я разместить рассказал о своём инструменте на Тинькофф журнале. О чём, вы могли ознакомиться в посте.

И теперь пошагово…

😎

• Регистрируюсь я на Тинькофф журнале, где размещаю свою статью про инструмент.

Ничего не предвещало, как говорится. Даже отвечаю на какие-то вопросы.

😫

• Уж не знаю по какой причине, Google ограничивает доступ к файлу. Я, конечно, пишу запрос на разблокировку, где сообщается о нарушении условий использования сервиса. И всё плохо. Подозрение на спам, как я понимаю.

Ну думаю, пока суть да дело, пока рассматривают, сделаю новый (старый) отчёт — Движение денег (срез). И уже как будет принято решение, выложу и хорошие новости и расскажу про проделанную работу.

🫢

И как я понимаю, выходит анонс в Тинькофф журнале, где в том числе и моя заметка про инструмент. Было 2К просмотров, за сегодня 5К. Прикольно, только файл недоступен.

• Мне пишет редактор сообщества Тинькофф журнал: «Ссылка не работает, давай обновим». Разумеется, письмо приходит на ящик для контакта.

Ну и, разумеется, я занят, время зайти создать ящик нет. Пишу с адреса для ответов. Уже с другого. Разумеется, ничего не получается с первого раза.

• Переделываю немного скрипты, чтобы отрубить кусок с рассылкой. Теперь уж ни к чему не придраться, если что.

🤯

• Иду, пишу, пытаюсь прикрепить картинку и рассказать трогательную историю о том, что меня заблокировали. Хотя и так все видят, что доступ ограничен. Картинка не прикрепляется. Письмо уходит.

Вы когда-нибудь читали письмо, где комментируется изображение, но самой картинке нет? Не читали, я вам скажу, это "Дикий сумбур". Я искренне сочувствую редактору. Постараюсь как-нибудь исправить.

🤬

Действительно, очень странно получилось, что прямо перед анонсом заблокировали. Я достаточно давно раздаю ссылку на этот файл и никаких претензий не было.

🤧

Но коль уж случилось, так случилось. Подожду ещё немного решения от гугла, если ничего не изменят, то выложу версию без возможности рассылки на почту.

Всё просто с Clearview @clsview

...а ещё:

Больше материалов по этой теме можно найти в разделе: #webreports

Весьма надеюсь, что скоро разблокируют.

А тем временем стоит посмотреть на инструменты, которые я выкладывал ранее. Они нисколько не утеряли своей актуальности.

• Подбор аналогов контрагентов. Если у контрагентов приблизительно одинаковые названия, то их можно найти

• Отчёт о движении денежных средств (срез). Очень удобен. Сначала немного поломает мозг, а потом вы не расстанетесь с ним никогда, очень удобен.

• Блокнот Какебо. Удобен и практичен. Позволяет быстро охватить интервал для нескольких участников.

Нужно рассказать и поделиться, так как делиться нужно не только победами, но и поражениями

И вот такой мега фейл как раз случился у вас на глазах.

Есть такие штуки, как укорачиватели ссылок. Используются они в рекламе для отслеживания трафика. Из большой ссылки, получается короткая.

По аналогии я использую почтовые адреса своего домена для регистрации с указанием источника. Префикс перед собакой: это источник. Это позволяет отслеживать откуда появился адрес. Любое письмо попадёт в итоге в ящик для дампа, там увижу и отвечу если требуется.

Если что-то важное и мне нужно ответить именно с указанного адреса, то я просто создаю ящик (создаю алиас) с таким именем. Отвечаю и удаляю. Это также позволяет отслеживать направления трафика и контактов.

Очень удобно, входящие сообщения уже отсортированы. Достаточно применить правила и разложить в нужные папки.

И ВОТ ТЕПЕРЬ ИСТОРИЯ

Решил я разместить рассказал о своём инструменте на Тинькофф журнале. О чём, вы могли ознакомиться в посте.

И теперь пошагово…

😎

• Регистрируюсь я на Тинькофф журнале, где размещаю свою статью про инструмент.

Ничего не предвещало, как говорится. Даже отвечаю на какие-то вопросы.

😫

• Уж не знаю по какой причине, Google ограничивает доступ к файлу. Я, конечно, пишу запрос на разблокировку, где сообщается о нарушении условий использования сервиса. И всё плохо. Подозрение на спам, как я понимаю.

Ну думаю, пока суть да дело, пока рассматривают, сделаю новый (старый) отчёт — Движение денег (срез). И уже как будет принято решение, выложу и хорошие новости и расскажу про проделанную работу.

🫢

И как я понимаю, выходит анонс в Тинькофф журнале, где в том числе и моя заметка про инструмент. Было 2К просмотров, за сегодня 5К. Прикольно, только файл недоступен.

• Мне пишет редактор сообщества Тинькофф журнал: «Ссылка не работает, давай обновим». Разумеется, письмо приходит на ящик для контакта.

Ну и, разумеется, я занят, время зайти создать ящик нет. Пишу с адреса для ответов. Уже с другого. Разумеется, ничего не получается с первого раза.

• Переделываю немного скрипты, чтобы отрубить кусок с рассылкой. Теперь уж ни к чему не придраться, если что.

🤯

• Иду, пишу, пытаюсь прикрепить картинку и рассказать трогательную историю о том, что меня заблокировали. Хотя и так все видят, что доступ ограничен. Картинка не прикрепляется. Письмо уходит.

Вы когда-нибудь читали письмо, где комментируется изображение, но самой картинке нет? Не читали, я вам скажу, это "Дикий сумбур". Я искренне сочувствую редактору. Постараюсь как-нибудь исправить.

🤬

Действительно, очень странно получилось, что прямо перед анонсом заблокировали. Я достаточно давно раздаю ссылку на этот файл и никаких претензий не было.

🤧

Но коль уж случилось, так случилось. Подожду ещё немного решения от гугла, если ничего не изменят, то выложу версию без возможности рассылки на почту.

Всё просто с Clearview @clsview

...а ещё:

Больше материалов по этой теме можно найти в разделе: #webreports

Весьма надеюсь, что скоро разблокируют.

А тем временем стоит посмотреть на инструменты, которые я выкладывал ранее. Они нисколько не утеряли своей актуальности.

• Подбор аналогов контрагентов. Если у контрагентов приблизительно одинаковые названия, то их можно найти

• Отчёт о движении денежных средств (срез). Очень удобен. Сначала немного поломает мозг, а потом вы не расстанетесь с ним никогда, очень удобен.

• Блокнот Какебо. Удобен и практичен. Позволяет быстро охватить интервал для нескольких участников.

{kind=link}

👍2🤯2😱1

🚨СНЯТИЕ БЛОКИРОВКИ

После проверки Гугл разблокировал файл и снял все ограничения

Весьма удачно завершился мой эпический мега-фейл со статьей в Тинькофф журнале

Не знаю был ли файл в карантине или как-то ограничивался, но временя обработки всех скриптов значительно сократилось.

Скорость пересчёта всех данных сильно выросла.

☀️

• Это совершенно новый опыт для меня, в такой области с которой даже не сталкивался.

• Много людей выразили слова поддержки, за что признателен и благодарен. Спасибо, вы лучшие.

• В какой-то степени публикация привлекла внимание. Только не с того ракурса как планировалось.

⛈

• Понимаю, что публичный сервис предполагает соблюдение правил пользования. Совсем не понравилось то, что без объяснений и без комментариев просто блокируют. И на это никак нельзя повлиять.

💡Что естественным образом наталкивает на мысль, что стоит подумать об альтернативах.

↳ И главный вопрос: делать ли это на публичных сервисах или не совсем. И даже вообще замахнуться на свой.

Всё просто с Clearview @clsview

…а ещё:

Ссылка на шаблон для первого запуска:

🌐 Google Sheets — создаётся новая копия книги.

Пояснения и комментарии:

📚Документация

Это руководство постоянно дополняется с появлением новых данных.

Обязательно проверяйте, если возникнут вопросы.

Дополнительные материалы по данной теме и историю изменений можно найти в разделе: #webreports

Если что-то не получается, не работает, увидели ошибку. Обязательно пишите.

👁🗨 Чат для обсуждений

После проверки Гугл разблокировал файл и снял все ограничения

Весьма удачно завершился мой эпический мега-фейл со статьей в Тинькофф журнале

Не знаю был ли файл в карантине или как-то ограничивался, но временя обработки всех скриптов значительно сократилось.

Скорость пересчёта всех данных сильно выросла.

☀️

• Это совершенно новый опыт для меня, в такой области с которой даже не сталкивался.

• Много людей выразили слова поддержки, за что признателен и благодарен. Спасибо, вы лучшие.

• В какой-то степени публикация привлекла внимание. Только не с того ракурса как планировалось.

⛈

• Понимаю, что публичный сервис предполагает соблюдение правил пользования. Совсем не понравилось то, что без объяснений и без комментариев просто блокируют. И на это никак нельзя повлиять.

💡Что естественным образом наталкивает на мысль, что стоит подумать об альтернативах.

↳ И главный вопрос: делать ли это на публичных сервисах или не совсем. И даже вообще замахнуться на свой.

Всё просто с Clearview @clsview

…а ещё:

Ссылка на шаблон для первого запуска:

🌐 Google Sheets — создаётся новая копия книги.

Пояснения и комментарии:

📚Документация

Это руководство постоянно дополняется с появлением новых данных.

Обязательно проверяйте, если возникнут вопросы.

Дополнительные материалы по данной теме и историю изменений можно найти в разделе: #webreports

Если что-то не получается, не работает, увидели ошибку. Обязательно пишите.

👁🗨 Чат для обсуждений

{kind=link}

👍2

FMCG retail 28.06.2022_final.pdf

726 KB

Стратсессия «Перспективы в ритейле и FMCG»

28 июня 2022 прошло совместно мероприятие Академии «Технологий Доверия» и Бизнес-клуба "Атланты".

Итоговый отчёт и результаты обсуждений о текущем и перспективном состояниях различных компаний в отрасли.

Фотоотчёт о мероприятий

И я там был. Было интересно.

…а ещё:

Больше материалов по этой теме можно найти в разделе: #исследования

28 июня 2022 прошло совместно мероприятие Академии «Технологий Доверия» и Бизнес-клуба "Атланты".

Итоговый отчёт и результаты обсуждений о текущем и перспективном состояниях различных компаний в отрасли.

Фотоотчёт о мероприятий

И я там был. Было интересно.

…а ещё:

Больше материалов по этой теме можно найти в разделе: #исследования

Clearview Web Reports (CVWR) 06.09.2022

💥Обновлено

Небольшие, но полезные изменения в следующих разделах:

• BS (баланс). Для счетов с типами Депозит и Кредит, решил не брать входящий остаток, так как это немного сбивает при первоначальном переходе. В большинстве случаев общая цифра кредитов, депозитов задваивалась. Теперь такого не будет, будет как в приложении.

• DTS (детали операций) добавлен новый интервал «За всё время». Даже немного странно, почему не сделал сразу.

• BS, AM (баланс и амортизация). Скорректирован и уточнён расчёт, корректное отражение суммы. Интервалы были двинуты, немного неточно показывал.

• Menu (меню) добавлена проверка наличия новой версии.

• Inf (саммари) исправлены ошибки отображения.

• Оптимизированы некоторые алгоритмы.

• Исправлены ошибки, улучшена стабильность вычислений.

В справке немного добавил описания.

Всё просто с Clearview @clsview

Ссылка на шаблон для первого запуска:

🌐 Новый экземпляр

Для тех, у кого уже есть свой экземпляр:

🌐 Для копирования отдельных листов

Пояснения и комментарии:

📚Документация

Это руководство постоянно дополняется с появлением новых данных. Обязательно проверяйте, если возникнут вопросы.

Если что-то не понятно, не работает, видите ошибки, задавайте вопросы в чате.

💬 Чат для обсуждений

Дополнительные материалы по данной теме и историю изменений можно найти в разделе: #webreports

💥Обновлено

Небольшие, но полезные изменения в следующих разделах:

• BS (баланс). Для счетов с типами Депозит и Кредит, решил не брать входящий остаток, так как это немного сбивает при первоначальном переходе. В большинстве случаев общая цифра кредитов, депозитов задваивалась. Теперь такого не будет, будет как в приложении.

• DTS (детали операций) добавлен новый интервал «За всё время». Даже немного странно, почему не сделал сразу.

• BS, AM (баланс и амортизация). Скорректирован и уточнён расчёт, корректное отражение суммы. Интервалы были двинуты, немного неточно показывал.

• Menu (меню) добавлена проверка наличия новой версии.

• Inf (саммари) исправлены ошибки отображения.

• Оптимизированы некоторые алгоритмы.

• Исправлены ошибки, улучшена стабильность вычислений.

В справке немного добавил описания.

Всё просто с Clearview @clsview

Ссылка на шаблон для первого запуска:

🌐 Новый экземпляр

Для тех, у кого уже есть свой экземпляр:

🌐 Для копирования отдельных листов

Пояснения и комментарии:

📚Документация

Это руководство постоянно дополняется с появлением новых данных. Обязательно проверяйте, если возникнут вопросы.

Если что-то не понятно, не работает, видите ошибки, задавайте вопросы в чате.

💬 Чат для обсуждений

Дополнительные материалы по данной теме и историю изменений можно найти в разделе: #webreports

{kind=link}

Екатерина Круглова. Инфографика и визуализация данных

(Экономический факультет имени М.В. Ломоносова)

Зачем нужна визуализация данных? Правильный визуальный образ — это эффективная форма донесения ваших идей. Хорошо продуманный и правильно подготовленный график, диаграмма или схема помогут донести идею до слушателя быстрее и точнее, чем текст или таблица с данными.

Инфографика — это использование визуальных средств для изображения того, что мы не можем увидеть или понять из информации, представленной в другой форме.

В чем разница между визуализацией и инфографикой? Нарисованные в графическом виде данные — это визуализация, а наличие интерпретации этих данных делает визуализацию инфографикой.

💾 книга

Всё просто с Clearview @clsview

…а ещё

Больше информации по данной теме можно найти в разделе: #библиотека, #визуализация

• Базалева О. Мастерство визуализации данных

• Алексей Колоколов. Дашборд для директора

• Эдвард Тафти. Подача информации (на русском)

• Анна Стармер. Цвет. Энциклопедия

(Экономический факультет имени М.В. Ломоносова)

Зачем нужна визуализация данных? Правильный визуальный образ — это эффективная форма донесения ваших идей. Хорошо продуманный и правильно подготовленный график, диаграмма или схема помогут донести идею до слушателя быстрее и точнее, чем текст или таблица с данными.

Инфографика — это использование визуальных средств для изображения того, что мы не можем увидеть или понять из информации, представленной в другой форме.

В чем разница между визуализацией и инфографикой? Нарисованные в графическом виде данные — это визуализация, а наличие интерпретации этих данных делает визуализацию инфографикой.

💾 книга

Всё просто с Clearview @clsview

…а ещё

Больше информации по данной теме можно найти в разделе: #библиотека, #визуализация

• Базалева О. Мастерство визуализации данных

• Алексей Колоколов. Дашборд для директора

• Эдвард Тафти. Подача информации (на русском)

• Анна Стармер. Цвет. Энциклопедия

👍3

Визуализация движения денег

Черновик варианта

Можно было заметить, что ещё достаточно давно я говорил о том, что в CVWR появится блок визуализации показателей и результатов.

Не будут говорить, что всё будет скоро, хотя работа идёт. И я этим занимаюсь на ряду с другими задачами.

Хотя могу сказать, что получается так что очень уж я из далека начал и сам себе наметил длинный путь. Решил поесть яичницу, купил даже не яйца, а инкубатор.

Естественно, что самый ценный ресурс в дефиците. Какой ресурс? Время. Книга сама себя не напишет, формы и инструменты себя сами не создадут, ну и так далее.

Тем не менее, как я и говорил, работа идёт.

И сегодня хотел бы поделиться наброском визуализации движения денег. Итогов за период. Почему свернуто и итого за период объясню несколько. А пока, хотел бы услышать мнения о том, насколько этот вид понятен?

Главная идея этого отчёта, показать изменения остатков денежных средств в зависимости от результатов по каждому виду деятельности. Как факторы, оказывающие вклад в итоговый результат.

Было бы интересно узнать ваше мнение.

Пишите.

Может что-то поправить? Или не понятно? А может вообще стоит посмотреть на другие хорошие примеры?

Пишите!

💬 В чате и комментариях

🖖🏻 Лично: @andreikarin

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #инструменты

Черновик варианта

Можно было заметить, что ещё достаточно давно я говорил о том, что в CVWR появится блок визуализации показателей и результатов.

Не будут говорить, что всё будет скоро, хотя работа идёт. И я этим занимаюсь на ряду с другими задачами.

Хотя могу сказать, что получается так что очень уж я из далека начал и сам себе наметил длинный путь. Решил поесть яичницу, купил даже не яйца, а инкубатор.

Естественно, что самый ценный ресурс в дефиците. Какой ресурс? Время. Книга сама себя не напишет, формы и инструменты себя сами не создадут, ну и так далее.

Тем не менее, как я и говорил, работа идёт.

И сегодня хотел бы поделиться наброском визуализации движения денег. Итогов за период. Почему свернуто и итого за период объясню несколько. А пока, хотел бы услышать мнения о том, насколько этот вид понятен?

Главная идея этого отчёта, показать изменения остатков денежных средств в зависимости от результатов по каждому виду деятельности. Как факторы, оказывающие вклад в итоговый результат.

Было бы интересно узнать ваше мнение.

Пишите.

Может что-то поправить? Или не понятно? А может вообще стоит посмотреть на другие хорошие примеры?

Пишите!

💬 В чате и комментариях

🖖🏻 Лично: @andreikarin

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #инструменты

{kind=link}

Визуализация движения денег

27 возможных исходов и оценка результатов за период

〰️

Это продолжение поста про визуализацию движения денег.

• Пост про отображение итогов за период по каждому виду деятельности.

〰️

Итак, давайте разберёмся, что мы видим на ранее приведённой иллюстрации.

➤ На начало периода денежных средств было 50 единиц.

➤ Доходы составили 157, а расходы 103. Сбережения должны увеличиться на 54 единицы, то есть 34% всех доходов.

➤ Инвестиционная деятельность −87 единиц. Такой результат означает, что на приобретение активов было направлено 87 единиц. И результат финансовой деятельности +3. Было привлечено.

Таким образом. Остаток денежных средств составил: 50 + 54 −87 + 3 = 20.

Сразу в глаза бросается не очень логичная вещь — привлечение финансовых ресурсов. А зачем потребовалось привлекать заёмные средства, если были доступны собственные?

Собственные средства: 50 +54 = 104 единицы, а сумма приобретения 87.

Такое может происходить, когда поступления распределены по периоду. На момент приобретения средств не было достаточно для покрытия расходов и совершения приобретения.

Таким образом, ожидаемым следующим шагом будет погашение задолженности.

Возможные варианты

Кроме этого, можно добавить, что даже результат (плюс или минус) по каждому виду деятельности в совокупности могут быть использованы для анализа результата периода.

Проанализировал все 27 возможных исходов и каждому сценарию дал небольшой комментарий/наименование.

Небольшое резюме. Простая иллюстрация, а содержит достаточно много информации. Это информацию можно использовать для принятия решений (погашение задолженности).

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #инструменты

27 возможных исходов и оценка результатов за период

〰️

Это продолжение поста про визуализацию движения денег.

• Пост про отображение итогов за период по каждому виду деятельности.

〰️

Итак, давайте разберёмся, что мы видим на ранее приведённой иллюстрации.

➤ На начало периода денежных средств было 50 единиц.

➤ Доходы составили 157, а расходы 103. Сбережения должны увеличиться на 54 единицы, то есть 34% всех доходов.

➤ Инвестиционная деятельность −87 единиц. Такой результат означает, что на приобретение активов было направлено 87 единиц. И результат финансовой деятельности +3. Было привлечено.

Таким образом. Остаток денежных средств составил: 50 + 54 −87 + 3 = 20.

Сразу в глаза бросается не очень логичная вещь — привлечение финансовых ресурсов. А зачем потребовалось привлекать заёмные средства, если были доступны собственные?

Собственные средства: 50 +54 = 104 единицы, а сумма приобретения 87.

Такое может происходить, когда поступления распределены по периоду. На момент приобретения средств не было достаточно для покрытия расходов и совершения приобретения.

Таким образом, ожидаемым следующим шагом будет погашение задолженности.

Возможные варианты

Кроме этого, можно добавить, что даже результат (плюс или минус) по каждому виду деятельности в совокупности могут быть использованы для анализа результата периода.

Проанализировал все 27 возможных исходов и каждому сценарию дал небольшой комментарий/наименование.

Небольшое резюме. Простая иллюстрация, а содержит достаточно много информации. Это информацию можно использовать для принятия решений (погашение задолженности).

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #инструменты

{kind=link}

Clearview Web Reports (CVWR) 11.09.2022

⚡️Новый отчёт: "Срез движения" — у некоторых он ломает мозг, некоторые специалисты называют его очень сложным. Те, кто попробовал, продолжают его использовать. В какой-то степень медитативный отчёт. Можно глядя на него воссоздать всю картину всех действий за период. Главное понять основной принцип: колонки = источник (откуда появилось), строки = приёмник (куда было направлено).

Инфо: про этот отчёт будет отдельный пост. С пояснением как, куда и в какой последовательности смотреть.

💥Обновлено

Также сделаны небольшие, но полезные изменения в следующих разделах:

• PL (доходы и расходы). Теперь есть возможность указывать не только бытия на приобретение товаров длительного пользования, но и доходов от их реализации.

• Menu (меню) добавлена проверка наличия новой версии. И оповещение о её доступности.

• Оптимизированы некоторые алгоритмы.

• Исправлены ошибки, улучшена стабильность вычислений.

В справке немного добавил описания как можно настроить запуск по расписанию и как настроить рассылку результатов вычислений.

Всё просто с Clearview @clsview

Ссылка на шаблон для первого запуска:

🌐 Новый экземпляр

Для тех, у кого уже есть свой экземпляр:

🌐 Для копирования отдельных листов

Пояснения и комментарии:

📚Документация

Это руководство постоянно дополняется с появлением новых данных. Обязательно проверяйте, если возникнут вопросы.

Если что-то не понятно, не работает, видите ошибки, задавайте вопросы в чате.

💬 Чат для обсуждений

Дополнительные материалы по данной теме и историю изменений можно найти в разделе: #webreports

⚡️Новый отчёт: "Срез движения" — у некоторых он ломает мозг, некоторые специалисты называют его очень сложным. Те, кто попробовал, продолжают его использовать. В какой-то степень медитативный отчёт. Можно глядя на него воссоздать всю картину всех действий за период. Главное понять основной принцип: колонки = источник (откуда появилось), строки = приёмник (куда было направлено).

Инфо: про этот отчёт будет отдельный пост. С пояснением как, куда и в какой последовательности смотреть.

💥Обновлено

Также сделаны небольшие, но полезные изменения в следующих разделах:

• PL (доходы и расходы). Теперь есть возможность указывать не только бытия на приобретение товаров длительного пользования, но и доходов от их реализации.

• Menu (меню) добавлена проверка наличия новой версии. И оповещение о её доступности.

• Оптимизированы некоторые алгоритмы.

• Исправлены ошибки, улучшена стабильность вычислений.

В справке немного добавил описания как можно настроить запуск по расписанию и как настроить рассылку результатов вычислений.

Всё просто с Clearview @clsview

Ссылка на шаблон для первого запуска:

🌐 Новый экземпляр

Для тех, у кого уже есть свой экземпляр:

🌐 Для копирования отдельных листов

Пояснения и комментарии:

📚Документация

Это руководство постоянно дополняется с появлением новых данных. Обязательно проверяйте, если возникнут вопросы.

Если что-то не понятно, не работает, видите ошибки, задавайте вопросы в чате.

💬 Чат для обсуждений

Дополнительные материалы по данной теме и историю изменений можно найти в разделе: #webreports

{kind=link}

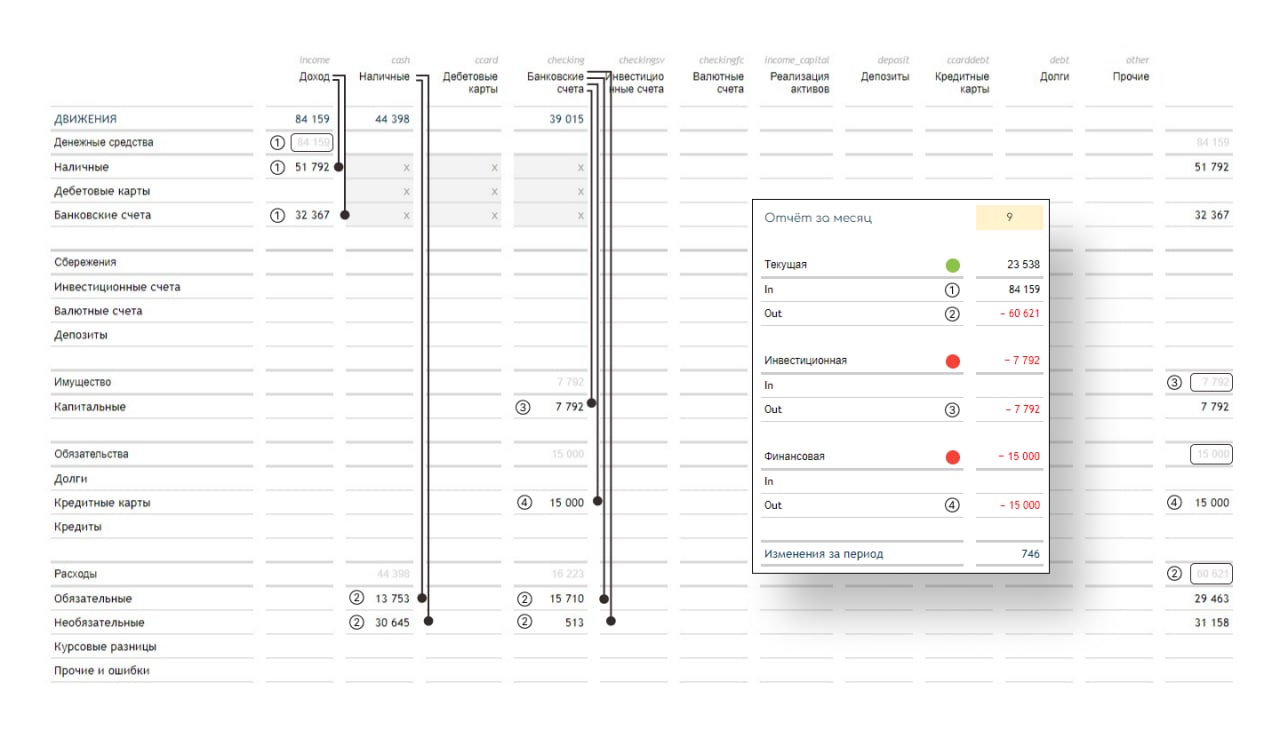

Пошаговый разбор как работает отчёт «Срез движения»

Количественный пример и алгоритм использования

Во вчерашнем обновлении добавлен новый отчёт «Срез движения».

Отчёт может немного пугать своей громоздкостью, но это совершенно не страшно, достаточно немного разобраться как он работает.

Структура отчёта

Сам отчёт состоит из двух частей. Детальные движения и сводные результаты по каждому виду деятельности.

Количественный пример

① Доход составил 84 159, сложился доход из поступления наличных — 51 792 и зачисление на банковский счёт 32 367.

② Общие расходы составили 60 621 и были произведены наличными (13 753 на обязательные и 30 645 на необязательные), кроме того, расходы производились с банковских счетов (на 15 710 обязательные и 513 необязательные).

③ Капитальные вложения также осуществлялись с банковских счетов в размере 7 792. Поступлений по инвестиционному виду деятельности не было.

④ И движения по финансовому виду деятельности, погашение задолженности в размере 15 000.

Также мы видим суммарный доход, всё движение наличных, всё движение по банковским счетам, всё движение по инвестициям и долгам.

Удобно, не правда ли?

Кстати, поделитесь своим мнением в чате. Интересно узнать.

Анализ

А теперь отмечаем индикаторами результат по каждому виду деятельности: текущая — положительная, значит зелёный, инвестиционная — выбытие средств на приобретение, значит красный, финансовая — погашение задолженности, тоже красный индикатор.

И уже возвращаемся к краткому описанию итогов на общей таблице исходов.

Зелёный, красный, красный — вариант №9 «Дохода хватило чтобы вернуть долг и что-то приобрести».

Это был путь от деталей к итогу, но ведь можно же идти наоборот. Мы видим результаты по каждому виду деятельности, смотрим таблицу и уже имея краткое описание сценария начинаем изучать детали, из чего же сложилась итоговая картина.

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #webreports

Количественный пример и алгоритм использования

Во вчерашнем обновлении добавлен новый отчёт «Срез движения».

Отчёт может немного пугать своей громоздкостью, но это совершенно не страшно, достаточно немного разобраться как он работает.

Структура отчёта

Сам отчёт состоит из двух частей. Детальные движения и сводные результаты по каждому виду деятельности.

Количественный пример

① Доход составил 84 159, сложился доход из поступления наличных — 51 792 и зачисление на банковский счёт 32 367.

② Общие расходы составили 60 621 и были произведены наличными (13 753 на обязательные и 30 645 на необязательные), кроме того, расходы производились с банковских счетов (на 15 710 обязательные и 513 необязательные).

③ Капитальные вложения также осуществлялись с банковских счетов в размере 7 792. Поступлений по инвестиционному виду деятельности не было.

④ И движения по финансовому виду деятельности, погашение задолженности в размере 15 000.

Также мы видим суммарный доход, всё движение наличных, всё движение по банковским счетам, всё движение по инвестициям и долгам.

Удобно, не правда ли?

Кстати, поделитесь своим мнением в чате. Интересно узнать.

Анализ

А теперь отмечаем индикаторами результат по каждому виду деятельности: текущая — положительная, значит зелёный, инвестиционная — выбытие средств на приобретение, значит красный, финансовая — погашение задолженности, тоже красный индикатор.

И уже возвращаемся к краткому описанию итогов на общей таблице исходов.

Зелёный, красный, красный — вариант №9 «Дохода хватило чтобы вернуть долг и что-то приобрести».

Это был путь от деталей к итогу, но ведь можно же идти наоборот. Мы видим результаты по каждому виду деятельности, смотрим таблицу и уже имея краткое описание сценария начинаем изучать детали, из чего же сложилась итоговая картина.

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #webreports

{kind=link}

День без расходов

Диета. Своего рода разгрузочный день

Из небольших практических приёмов, которые легко применить и которые дают быстрые и видимые результаты — день без расходов.

Попробуйте в течение месяца проводить хотя бы один день без расходов, то есть вообще даже без самых малых.

Конечно, совершенно понято, что и есть нужно и использовать транспорт. И другие необходимые обязательные платежи.

Но к этому можно подготовиться. Для транспорта купить проездной. Еду можно брать из дома, а не идти в соседнее кафе или столовую на обед.

Допускаю, что с первого раза может и не получиться. Однако расстраиваться не стоит совсем, важно просто свести расходы в этот день к минимальному уровню. И попробовать довести до нуля в следующий раз.

Попробуйте и вам понравится. Гарантированно. Результат вы увидите уже на следующий день.

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #теория

• Современная копилка — как просто можно копить в цифровое время.

• Дополнительная скидка — как просто можно получить скидки на все свои расходы.

Диета. Своего рода разгрузочный день

Из небольших практических приёмов, которые легко применить и которые дают быстрые и видимые результаты — день без расходов.

Попробуйте в течение месяца проводить хотя бы один день без расходов, то есть вообще даже без самых малых.

Конечно, совершенно понято, что и есть нужно и использовать транспорт. И другие необходимые обязательные платежи.

Но к этому можно подготовиться. Для транспорта купить проездной. Еду можно брать из дома, а не идти в соседнее кафе или столовую на обед.

Допускаю, что с первого раза может и не получиться. Однако расстраиваться не стоит совсем, важно просто свести расходы в этот день к минимальному уровню. И попробовать довести до нуля в следующий раз.

Попробуйте и вам понравится. Гарантированно. Результат вы увидите уже на следующий день.

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #теория

• Современная копилка — как просто можно копить в цифровое время.

• Дополнительная скидка — как просто можно получить скидки на все свои расходы.

{kind=link}

👍3

Косвенный ДДС

Отчёт о движение денежных средств косвенным способом

Такой отчёт средств можно построить не только вычисляя движения по видам деятельности по операциям (прямым), но и через изменения статей (косвенным) с использованием только данных баланса и отчёта о финансовых результатах.

1 = 1

2 = 2

3 = 3

Актив = Пассив

Всё просто. Равенство двух частей.

Далее

1.5 + 1.5 = 1 + 2

Деньги + Вложения = Капитал + Кредиты

1.5 = 1 + 2 - 1.5

Деньги = Капитал + Кредиты - Вложения

Вот мы и дошли до денег. Но данные в балансе это срез на определённый момент времени, а нам нужны обороты (d). Это просто сделать путём вычитания из текущих цифр, состояния на начало периода.

Деньги на начало = Деньги

Деньги на конец = Деньги'

d Деньги = Деньги' - Деньги

d Деньги = d Капитал + d Кредиты - d Вложения

А что такое изменение капитала за период? Конечно, финансовый результат периода.

d Капитал = Прибыль периода

Таким образом обороты денежных средств за период составят:

d Деньги = Прибыль + d Кредиты - d Вложения

«Да зачем это нужно?» Движения (притоки и оттоки) денежных средств как в реке, где-то наносят золотой песок, а где-то его смывают. И через какое-то время появляется новая береговая линия — Баланс.

Косвенный ДДС нужен для того, чтобы понимать, где течение было сильнее (увеличение денежных средств), а где не очень.

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #теория

• Темп роста в течение нескольких периодов — хотим узнать с какой скоростью что-то растёт.

• Рентабельность активов — количественный пример для иллюстрации.

• Отчётность компаний VS Учёт личных — параллели при формулировании подходов.

• Доходы & расходы и Движение денег — чем различаются эти два отчёта.

Вопросы личных финансов лежат на пересечении психологии и финансовой математики. Пишите.

💬 Чат обсуждений

Отчёт о движение денежных средств косвенным способом

Такой отчёт средств можно построить не только вычисляя движения по видам деятельности по операциям (прямым), но и через изменения статей (косвенным) с использованием только данных баланса и отчёта о финансовых результатах.

1 = 1

2 = 2

3 = 3

Актив = Пассив

Всё просто. Равенство двух частей.

Далее

1.5 + 1.5 = 1 + 2

Деньги + Вложения = Капитал + Кредиты

1.5 = 1 + 2 - 1.5

Деньги = Капитал + Кредиты - Вложения

Вот мы и дошли до денег. Но данные в балансе это срез на определённый момент времени, а нам нужны обороты (d). Это просто сделать путём вычитания из текущих цифр, состояния на начало периода.

Деньги на начало = Деньги

Деньги на конец = Деньги'

d Деньги = Деньги' - Деньги

d Деньги = d Капитал + d Кредиты - d Вложения

А что такое изменение капитала за период? Конечно, финансовый результат периода.

d Капитал = Прибыль периода

Таким образом обороты денежных средств за период составят:

d Деньги = Прибыль + d Кредиты - d Вложения

«Да зачем это нужно?» Движения (притоки и оттоки) денежных средств как в реке, где-то наносят золотой песок, а где-то его смывают. И через какое-то время появляется новая береговая линия — Баланс.

Косвенный ДДС нужен для того, чтобы понимать, где течение было сильнее (увеличение денежных средств), а где не очень.

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #теория

• Темп роста в течение нескольких периодов — хотим узнать с какой скоростью что-то растёт.

• Рентабельность активов — количественный пример для иллюстрации.

• Отчётность компаний VS Учёт личных — параллели при формулировании подходов.

• Доходы & расходы и Движение денег — чем различаются эти два отчёта.

Вопросы личных финансов лежат на пересечении психологии и финансовой математики. Пишите.

💬 Чат обсуждений

👍2

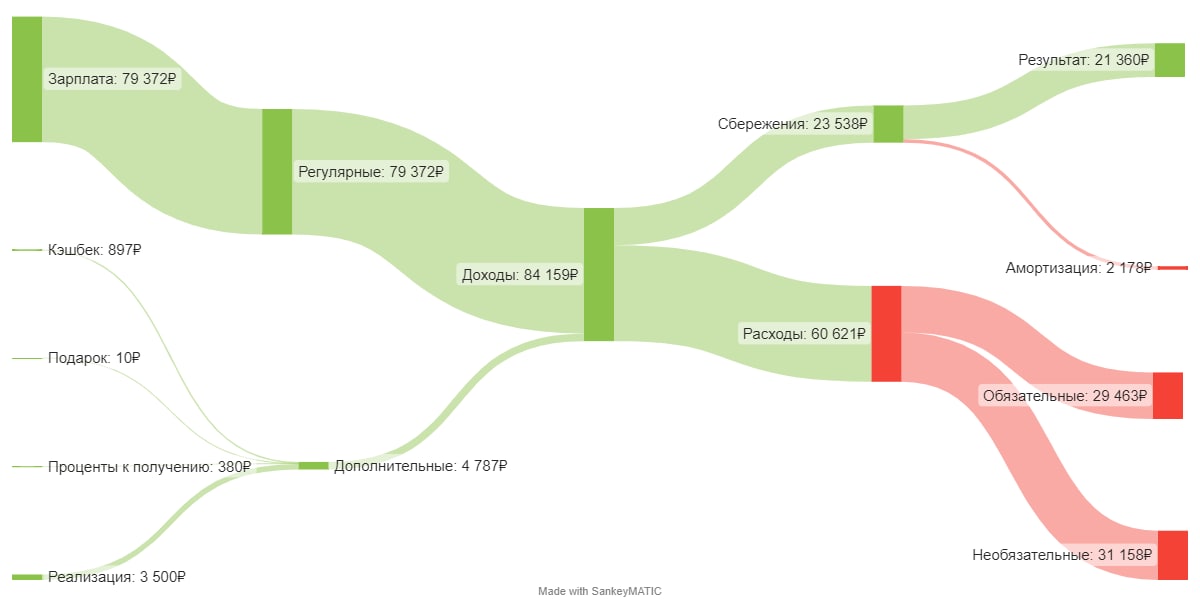

Санки-диаграмма для отчётности да и не только

Несколько строк и все потоки как на ладони

Рассматривая иллюстрации обратил внимание на иллюстрацию, а именно визуализации отчётности крупнейших IT-компаний:

Google, Microsoft (Источник: Visual Capitalist 2022)

Это хороший пример разложения на компоненты. Очень большое количество данных могут быть представлены как потоки.

И самое интересное, что это совсем не сложно сделать, а вот визуальное представление о происходящих процессах можно получить хорошее.

Есть онлайн-сервис построения санки-диаграмм, называется SankeyMATIC

Создание потоков элементарно. Нужно указать в виде строки:

Вуаля.

Сервис ещё умеет генерировать строки создания .SVG изображения, которые в последующем может быть импортировано и отредактировано.

Всё просто с Clearview @clsview

…а ещё:

Примеры визуального анализа можно найти в разделах: #инфографика, #визуализация

• Например, визуальный анализ структуры — найти подходящий простой график для отображения сложной структуры бывает весьма не просто.

Вопросы личных финансов лежат на пересечении психологии и финансовой математики. Пишите.

💬 Чат обсуждений

Несколько строк и все потоки как на ладони

Рассматривая иллюстрации обратил внимание на иллюстрацию, а именно визуализации отчётности крупнейших IT-компаний:

Google, Microsoft (Источник: Visual Capitalist 2022)

Это хороший пример разложения на компоненты. Очень большое количество данных могут быть представлены как потоки.

И самое интересное, что это совсем не сложно сделать, а вот визуальное представление о происходящих процессах можно получить хорошее.

Есть онлайн-сервис построения санки-диаграмм, называется SankeyMATIC

Создание потоков элементарно. Нужно указать в виде строки:

[СУММА] ПриёмникВсё остальное будет сделано автоматом. Вот пример с иллюстрации.

Внесите потоки между вершинами как показано:Достаточно скопировать все строки и вставить в окно с данными.

// Источник [СУММА] Приёмник

Зарплата [79372] Регулярные

Кэшбек [897] Дополнительные

Подарок [10] Дополнительные

Проценты к получению [380] Дополнительные

Реализация [3500] Дополнительные

Регулярные [79372] Доходы

Дополнительные [4787] Доходы

Доходы [23538] Сбережения

Доходы [60621] Расходы

Сбережения [21360] Результат

Сбережения [2178] Амортизация

Расходы [29463] Обязательные

Расходы [31158] Необязательные

// Индивидуальные цвета

// #f44236 - красный

// 8AC24A - зелёный

:Зарплата #8AC24A >>

:Доходы #8AC24A >>

:Регулярные #8AC24A >>

:Дополнительные #8AC24A >>

:Кэшбек #8AC24A >>

:Подарок #8AC24A >>

:Проценты к получению #8AC24A >>

:Реализация #8AC24A >>

:Результат #8AC24A <<

:Сбережения #8AC24A <<

:Необязательные #f44236 <<

:Обязательные #f44236 <<

:Амортизация #f44236 <<

:Расходы #f44236 <<

Вуаля.

Сервис ещё умеет генерировать строки создания .SVG изображения, которые в последующем может быть импортировано и отредактировано.

Всё просто с Clearview @clsview

…а ещё:

Примеры визуального анализа можно найти в разделах: #инфографика, #визуализация

• Например, визуальный анализ структуры — найти подходящий простой график для отображения сложной структуры бывает весьма не просто.

Вопросы личных финансов лежат на пересечении психологии и финансовой математики. Пишите.

💬 Чат обсуждений

{kind=link}

🔥7👍3

Промо ролики

Немного развлечения, поднять настроение и узнать про существующие продукты.

Понедельник. Начало новой недели. Для хорошего начала немного развлечений.

Подобрал промо ролики самых крупных и известных компаний, разрабатывающих продукты долгосрочного финансового планирования.

Такой класс продуктов у нас совсем не представлен.

Получился такой список. B2B для финансовых советников (for advisers), чтобы предоставлять услуги. И B2C для потребителей (for personal use).

For advisers

➤ Voyant — мега комбайн финансового планирования

➤ Interllflo — пять сервисов для советников

➤ MoneyGuide Pro — сайт смотреть лучше через vpn

➤ eMoney, другой ролик и ещё один

For personal use

➤ Personal Capital, другой ролик и третий ролик

➤ Quicken

➤ RightCapital

➤ IG Wealth Management

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #инструменты

Немного развлечения, поднять настроение и узнать про существующие продукты.

Понедельник. Начало новой недели. Для хорошего начала немного развлечений.

Подобрал промо ролики самых крупных и известных компаний, разрабатывающих продукты долгосрочного финансового планирования.

Такой класс продуктов у нас совсем не представлен.

Получился такой список. B2B для финансовых советников (for advisers), чтобы предоставлять услуги. И B2C для потребителей (for personal use).

For advisers

➤ Voyant — мега комбайн финансового планирования

➤ Interllflo — пять сервисов для советников

➤ MoneyGuide Pro — сайт смотреть лучше через vpn

➤ eMoney, другой ролик и ещё один

For personal use

➤ Personal Capital, другой ролик и третий ролик

➤ Quicken

➤ RightCapital

➤ IG Wealth Management

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #инструменты

{kind=link}

👍3🤯1

Планирование сверху-вниз, снизу-вверх

От деталей или от глобальных цифр

〰️

Это продолжение серии постов про планирование:

• Первый вводный пост ― Планирование.

• Второй ― Краткосрочные планы.

Двигаемся вперёд. Краткосрочные планы: минимум неопределённости и максимум деталей.

• Третий ― Долгосрочные планы.

А теперь долгосрочные планы: максимум неопределённости и минимум деталей.

• Четвёртый — Среднесрочные планы.

Когда встречаются стратегия и реальная жизнь. Среднесрочные планы — это кладбище стратегий.

〰️

Существуют два противоположных подхода к планированию: «снизу-вверх», «сверху-вниз».

Снизу

Снизу — это означает планирование с деталей и движение от частного к общему.

Лучше подходит не для всего бюджета сразу, а только для отдельных статей.

Когда это работает: лучше всего тогда, когда вы располагаете максимум деталей и есть чёткое понимание какие будут изменения в будущем.

Сверху

Противоположность подхода от деталей. Глобальные цифры. Чтобы спланировать бюджет, нужно понимать итоговую цифру за год. Особенно это касается доходов. Кстати, иногда люди сильно удивляются, когда видят цифры, сколько они зарабатывают в год.

Если официальная зарплата, то есть очень простой метод узнать цифру.

Сделать это можно либо через сайт налоговой - nalog.ru, либо для android есть приложение "Налоги ФЛ" можно зайти через Госуслуги (вкладка Налоги, подраздел Доходы, пункт Справки о доходах).

И данные по сумме доходов и начисленных налогов по источникам доходов.

Таким образом мы сначала анализируем сложившиеся уровни доходов, расходов.

Определяем на сколько они нас устраивают и отталкиваясь от них строим динамику и действия.

Получается, что сначала определяется суммарный лимит всех доходов и расходов, а потом начинается процесс расшифровки, и добавление динамики.

Как это происходит?

Например, берём зарплату текущего уровня и применяем какой-то коэффициент роста ежегодного или с какой ещё периодичностью.

Доходы мы также корректируют на уровень инфляции.

Далее определяем события, которые мы ожидаем.

Потом цели, когда их планируем достичь.

Считаем потоки: доходов, расходов, разницы

Если не хватает, то ищем резервы и варианты.

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #теория

• Простой взгляд на личные финансы — простые правила личных финансов.

• GAP-анализ — поиск возможностей устранения разрывов.

• Рентабельность активов — количественный пример для иллюстрации.

От деталей или от глобальных цифр

〰️

Это продолжение серии постов про планирование:

• Первый вводный пост ― Планирование.

• Второй ― Краткосрочные планы.

Двигаемся вперёд. Краткосрочные планы: минимум неопределённости и максимум деталей.

• Третий ― Долгосрочные планы.

А теперь долгосрочные планы: максимум неопределённости и минимум деталей.

• Четвёртый — Среднесрочные планы.

Когда встречаются стратегия и реальная жизнь. Среднесрочные планы — это кладбище стратегий.

〰️

Существуют два противоположных подхода к планированию: «снизу-вверх», «сверху-вниз».

Снизу

Снизу — это означает планирование с деталей и движение от частного к общему.

Лучше подходит не для всего бюджета сразу, а только для отдельных статей.

Когда это работает: лучше всего тогда, когда вы располагаете максимум деталей и есть чёткое понимание какие будут изменения в будущем.

Сверху

Противоположность подхода от деталей. Глобальные цифры. Чтобы спланировать бюджет, нужно понимать итоговую цифру за год. Особенно это касается доходов. Кстати, иногда люди сильно удивляются, когда видят цифры, сколько они зарабатывают в год.

Если официальная зарплата, то есть очень простой метод узнать цифру.

Сделать это можно либо через сайт налоговой - nalog.ru, либо для android есть приложение "Налоги ФЛ" можно зайти через Госуслуги (вкладка Налоги, подраздел Доходы, пункт Справки о доходах).

И данные по сумме доходов и начисленных налогов по источникам доходов.

Таким образом мы сначала анализируем сложившиеся уровни доходов, расходов.

Определяем на сколько они нас устраивают и отталкиваясь от них строим динамику и действия.

Получается, что сначала определяется суммарный лимит всех доходов и расходов, а потом начинается процесс расшифровки, и добавление динамики.

Как это происходит?

Например, берём зарплату текущего уровня и применяем какой-то коэффициент роста ежегодного или с какой ещё периодичностью.

Доходы мы также корректируют на уровень инфляции.

Далее определяем события, которые мы ожидаем.

Потом цели, когда их планируем достичь.

Считаем потоки: доходов, расходов, разницы

Если не хватает, то ищем резервы и варианты.

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #теория

• Простой взгляд на личные финансы — простые правила личных финансов.

• GAP-анализ — поиск возможностей устранения разрывов.

• Рентабельность активов — количественный пример для иллюстрации.

{kind=link}

👍2

• Цитата №1 — Личный капитал...

• Цитата №2 — Ликвидность активов...

• Цитата №3 — Когда сумма валютных активов равна...

• Цитата №4 — Главный выбор инвестора.

• Цитата №5 — Чтобы быстро бегать...

• Цитата №6 — Деньги сегодня...

• Цитата №7 — Делать чуть-чуть...

• Цитата №8 — Доходы − Расходы =...

• Цитата №9 — Целесообразность действий определяется простой формулой...

• Цитата №10 — У хорошей цели есть два признака.

• Цитата №11 — Главное правило в период кризисов.

• Цитата №12 — Делай просто!

• Цитата №13 — Создать можно только один раз...

• Цитата №14 — Слон большой!...

А какие завершения фраз добавили вы?

Всё просто с Clearview @clsview

…а ещё:

#всёпросто

Пишите, спрашивайте, высказывайте своё мнение.

💬 Чат обсуждений

• Цитата №2 — Ликвидность активов...

• Цитата №3 — Когда сумма валютных активов равна...

• Цитата №4 — Главный выбор инвестора.

• Цитата №5 — Чтобы быстро бегать...

• Цитата №6 — Деньги сегодня...

• Цитата №7 — Делать чуть-чуть...

• Цитата №8 — Доходы − Расходы =...

• Цитата №9 — Целесообразность действий определяется простой формулой...

• Цитата №10 — У хорошей цели есть два признака.

• Цитата №11 — Главное правило в период кризисов.

• Цитата №12 — Делай просто!

• Цитата №13 — Создать можно только один раз...

• Цитата №14 — Слон большой!...

А какие завершения фраз добавили вы?

Всё просто с Clearview @clsview

…а ещё:

#всёпросто

Пишите, спрашивайте, высказывайте своё мнение.

💬 Чат обсуждений

👍5

Базовые расходы и минимальный уровень потребления

Неснижаемые уровни потребления.

〰️

Это продолжение серии постов про планирование:

• Первый вводный пост ― Планирование.

• Второй ― Краткосрочные планы. Двигаемся вперёд. Краткосрочные планы: минимум неопределённости и максимум деталей.

• Третий ― Долгосрочные планы. А теперь долгосрочные планы: максимум неопределённости и минимум деталей.

• Четвёртый — Среднесрочные планы. Когда встречаются стратегия и реальная жизнь. Среднесрочные планы — это кладбище стратегий.

• Пятый — планирование сверху-вниз и снизу-вверх. От общему к деталям и наоборот.

〰️

Деления расходов на обязательные и необязательные часто вызывает много вопросов. И часто происходит по некоторому очень субъективному подходу.

В связи с этим сама «обязательность» сильно размывается. Каждый для себя сам определяет, что обязательно, а что нет.

Сам подход должен быть чуть более формальным.

Обязательные

• Расходы, без которых невозможно получить доход.

Обязательными расходы являются только те, без которых доход получить невозможно, либо доход будет значительно ниже, чем если бы расходы были.

Это основа, если отсутствует доход, то расходы могут быть профинансированы либо из накоплений, либо от продажи имущества, либо за счёт долгов.

• Минимальный уровень потребления.

Минимальный неснижаемый уровень потребления (норма потребления)

Это тот уровень, когда невозможно снизить потребление, не снижая уровня качества жизни.

Необязательные

• Стандартный уровень потребления.

• И такие расходы, которых можно отказаться на срок до трёх месяцев без потери доходов и снижения качества жизни.

Минимальный уровень и стандарты потребления

Стандарты потребления можно менять со временем, и даже больше они меняются естественным образом. На них можно влиять, корректировать в сторону меньшей расточительности и результат будет положительным. А вот если снижается уровень жизни в результате изменений, то это вызовет негативную реакцию и обратное движение.

Обязательные расходы и минимальные потребности могут как совпадать, так и различаться. Обязательные расходы могут быть больше минимальных, минимальные могут быть больше обязательных.

Пример 1 (обязательные больше, чем минимальные): допустим видеомонтажёр, который работает на фрилансе. И мне нужно обязательно иметь широкий интернет-канал 500Мбит, потому что материалы для монтажа нужно быстро забирать, обрабатывать и также быстро отдавать.

«Мне самому таких скоростей не надо, достаточно и 100 Мбит. Но чтобы делать свою работу своевременно и быстро отдавать результат нужен быстрый интернет».

Пример 2 (минимальные больше, чем обязательные) продолжим историю видеомонтажера. Живёт в 30 км от Москвы в частном доме.

И даже на фрилансе, периодически нужно встречаться с клиентами, чтобы обсудить детали заказа. Да, конечно, можно ездить на общественном транспорте: идти пешком до ближайшего населённого пункта, ждать автобус, который ходит по расписанию, затем метро и маршрутки. Времени можно потратить много и посетить не очень большое количество мест.

Поэтому фрилансер предпочитает ездить либо на собственном автомобиле, либо использовать каршеринг.

Постоянные и переменные. Снижаемые и неснижаемые. Методы управления в следующем посте.

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #теория

• Простой взгляд на личные финансы — простые правила личных финансов.

Пишите, спрашивайте, высказывайте своё мнение.

💬 Чат обсуждений

Реклама от Финам

►Открыть ИИС или отдать в доверительное управление

Неснижаемые уровни потребления.

〰️

Это продолжение серии постов про планирование:

• Первый вводный пост ― Планирование.

• Второй ― Краткосрочные планы. Двигаемся вперёд. Краткосрочные планы: минимум неопределённости и максимум деталей.

• Третий ― Долгосрочные планы. А теперь долгосрочные планы: максимум неопределённости и минимум деталей.

• Четвёртый — Среднесрочные планы. Когда встречаются стратегия и реальная жизнь. Среднесрочные планы — это кладбище стратегий.

• Пятый — планирование сверху-вниз и снизу-вверх. От общему к деталям и наоборот.

〰️

Деления расходов на обязательные и необязательные часто вызывает много вопросов. И часто происходит по некоторому очень субъективному подходу.

В связи с этим сама «обязательность» сильно размывается. Каждый для себя сам определяет, что обязательно, а что нет.

Сам подход должен быть чуть более формальным.

Обязательные

• Расходы, без которых невозможно получить доход.

Обязательными расходы являются только те, без которых доход получить невозможно, либо доход будет значительно ниже, чем если бы расходы были.

Это основа, если отсутствует доход, то расходы могут быть профинансированы либо из накоплений, либо от продажи имущества, либо за счёт долгов.

• Минимальный уровень потребления.

Минимальный неснижаемый уровень потребления (норма потребления)

Это тот уровень, когда невозможно снизить потребление, не снижая уровня качества жизни.

Необязательные

• Стандартный уровень потребления.

• И такие расходы, которых можно отказаться на срок до трёх месяцев без потери доходов и снижения качества жизни.

Минимальный уровень и стандарты потребления

Стандарты потребления можно менять со временем, и даже больше они меняются естественным образом. На них можно влиять, корректировать в сторону меньшей расточительности и результат будет положительным. А вот если снижается уровень жизни в результате изменений, то это вызовет негативную реакцию и обратное движение.

Обязательные расходы и минимальные потребности могут как совпадать, так и различаться. Обязательные расходы могут быть больше минимальных, минимальные могут быть больше обязательных.

Пример 1 (обязательные больше, чем минимальные): допустим видеомонтажёр, который работает на фрилансе. И мне нужно обязательно иметь широкий интернет-канал 500Мбит, потому что материалы для монтажа нужно быстро забирать, обрабатывать и также быстро отдавать.

«Мне самому таких скоростей не надо, достаточно и 100 Мбит. Но чтобы делать свою работу своевременно и быстро отдавать результат нужен быстрый интернет».

Пример 2 (минимальные больше, чем обязательные) продолжим историю видеомонтажера. Живёт в 30 км от Москвы в частном доме.

И даже на фрилансе, периодически нужно встречаться с клиентами, чтобы обсудить детали заказа. Да, конечно, можно ездить на общественном транспорте: идти пешком до ближайшего населённого пункта, ждать автобус, который ходит по расписанию, затем метро и маршрутки. Времени можно потратить много и посетить не очень большое количество мест.

Поэтому фрилансер предпочитает ездить либо на собственном автомобиле, либо использовать каршеринг.

Постоянные и переменные. Снижаемые и неснижаемые. Методы управления в следующем посте.

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #теория

• Простой взгляд на личные финансы — простые правила личных финансов.

Пишите, спрашивайте, высказывайте своё мнение.

💬 Чат обсуждений

Реклама от Финам

►Открыть ИИС или отдать в доверительное управление

{kind=link}

👍1