Память

Наша память несовершенна, поэтому строит использовать цифровую

Бывают случаи, когда память нас проводит. Либо вообще нет необходимости захламлять мозг ненужными цифрами. В этом случае на помощь приходит память цифровая - фотография.

В вопросах планирования: простой пример, расход бензина для авто.

Когда события повторяются вы абсолютно уверены в цифрах, потому что у вас есть опыт. Регулярный.

Через равные интервалы вы заправляетесь и точно знаете на какое время этого хватит.

Если стиль вашего вождения не меняется, не меняются точки назначения и удалённость между ними.

Но всё ломается, если происходят изменения. И у вас ещё нет нового опыта.

Дорога, по которой вы ездили каждое утро ― реконструируется. Сужение проезжей части, часовые пробки. Нужны новые маршруты.

Конечно все будут искать варианты самых коротких по расстоянию и по времени в дороге.

Оценить, когда и на сколько заправляться значительно сложнее.

Путешествуя по новым маршрутам, вам нужно как-то зафиксировать время и дальность.

Как? Да просто фотографировать приборную панель. Перед выездом и по приезду.

Вуаля, и это есть ваш материал для сопоставления.

На фотографии будут показания одометра, уровень бензина в баке, а время можно посмотреть в дате и времени создания файла.

Конечно есть альтернативы, но они требуют больших трудозатрат и усилий. При том же результате.

Кейсы из жизни

🩻 Возможных вариантов может быть очень много:

• Перед отправлением в магазин, сфотографировать холодильник. Вы всегда будете знать что есть, а что закончилось.

• Одометр перед заправкой автомобиля.

• Показания счётчиков. Перед выходом делаю фотографии всех счетчиков, а потом в течение дня вношу.

• Фотографии предмета аренды. Перед тем как вы подписываете акт передачи, состояние лучше всего зафиксировать, чтобы не было.

• В течение рабочей недели вместе ходим на бизнес-ланч. Меню вставляется на неделю. Всегда фотографирую, чтобы знать стоит ли идти. Или пойти в другую кафешку.

🎬 Ну и как небольшой бонус уже из разряда практических приёмов.

Сейчас телефоны с большим объёмом памяти. Фоток может быть много. Очень много. Чтобы ориентироваться в ленте, можно делать чёрный разделитель.

Закрыть ладонью объектив и сделать снимок. Тогда в ленте фотографий появится чёрный кадр. Чёрный сильно контрастирует и хорошо заметен.

Ни много ни мало киношная хлопушка-нумератор.

Всё просто с Clearview @clsview

…а ещё

Больше материалов по данной теме можно найти в разделе: #теория, #инструменты

• Про направления возникновения источников информации — какие направления и чем различаются.

• Способы ввода 1/2 — каким образом происходит сбор данных для учёта.

• Способы ввода 2/2 — вторая часть материала про сбор данных.

Наша память несовершенна, поэтому строит использовать цифровую

Бывают случаи, когда память нас проводит. Либо вообще нет необходимости захламлять мозг ненужными цифрами. В этом случае на помощь приходит память цифровая - фотография.

В вопросах планирования: простой пример, расход бензина для авто.

Когда события повторяются вы абсолютно уверены в цифрах, потому что у вас есть опыт. Регулярный.

Через равные интервалы вы заправляетесь и точно знаете на какое время этого хватит.

Если стиль вашего вождения не меняется, не меняются точки назначения и удалённость между ними.

Но всё ломается, если происходят изменения. И у вас ещё нет нового опыта.

Дорога, по которой вы ездили каждое утро ― реконструируется. Сужение проезжей части, часовые пробки. Нужны новые маршруты.

Конечно все будут искать варианты самых коротких по расстоянию и по времени в дороге.

Оценить, когда и на сколько заправляться значительно сложнее.

Путешествуя по новым маршрутам, вам нужно как-то зафиксировать время и дальность.

Как? Да просто фотографировать приборную панель. Перед выездом и по приезду.

Вуаля, и это есть ваш материал для сопоставления.

На фотографии будут показания одометра, уровень бензина в баке, а время можно посмотреть в дате и времени создания файла.

Конечно есть альтернативы, но они требуют больших трудозатрат и усилий. При том же результате.

Кейсы из жизни

🩻 Возможных вариантов может быть очень много:

• Перед отправлением в магазин, сфотографировать холодильник. Вы всегда будете знать что есть, а что закончилось.

• Одометр перед заправкой автомобиля.

• Показания счётчиков. Перед выходом делаю фотографии всех счетчиков, а потом в течение дня вношу.

• Фотографии предмета аренды. Перед тем как вы подписываете акт передачи, состояние лучше всего зафиксировать, чтобы не было.

• В течение рабочей недели вместе ходим на бизнес-ланч. Меню вставляется на неделю. Всегда фотографирую, чтобы знать стоит ли идти. Или пойти в другую кафешку.

🎬 Ну и как небольшой бонус уже из разряда практических приёмов.

Сейчас телефоны с большим объёмом памяти. Фоток может быть много. Очень много. Чтобы ориентироваться в ленте, можно делать чёрный разделитель.

Закрыть ладонью объектив и сделать снимок. Тогда в ленте фотографий появится чёрный кадр. Чёрный сильно контрастирует и хорошо заметен.

Ни много ни мало киношная хлопушка-нумератор.

Всё просто с Clearview @clsview

…а ещё

Больше материалов по данной теме можно найти в разделе: #теория, #инструменты

• Про направления возникновения источников информации — какие направления и чем различаются.

• Способы ввода 1/2 — каким образом происходит сбор данных для учёта.

• Способы ввода 2/2 — вторая часть материала про сбор данных.

{kind=link}

👍4🔥1

Ошибки

Появление ошибок неизбежно. Это аксиома.

Есть такая категория как «человеческий фактор».

…

“для характеристики взаимодействия сложной системы «человек-техника» как причина (детерминант) какого-либо явления, чаще отрицательного”

…

Если в системе участвует человек, ошибки неизбежны.

Очень и очень часто ошибки являются мощнейшим демотиватором для тех, кто начинает вести учёт. Как говорится: «опускаются руки и хочется выть на луну». Ошибки вызывают фрустрацию и часто ведут к отказу.

Однако, если принять то, что ошибки неизбежны. Разворачивает всю ситуацию на 180 градусов.

Если ошибки неизбежны, то тогда:

1️⃣ Нужно решить какие меры могут уменьшить вероятность возникновения ошибок. Допустим если у вас большие обороты наличных средств, вы не собираете чеков или каких-либо других документов по операциям, записываете расходы на клочках, чтобы потом перенести. А операции накапливаются и вероятность что-то пропустить очень увеличивается. Как этого избежать? Не накапливать. Вносить как можно быстрее.

2️⃣ Регулярная перепроверка по другим источникам данных и использование инструментов для быстрой проверки результатов. После того как данные внесены, то обороты и итоги должны совпадать с выпиской из банка или соответствовать остаткам балансов в личных кабинетах. Перепроверять в сторонних источниках.

3️⃣ Раскладывать в конкретные категории, а не в одну «Прочие». Достаточно часто встречаю случаи, когда неизвестные или неразобранные суммы складываются к какую-то специальную категория: «Склад забытых вещей», «Подарки, благотворительность». Здесь важен момент значимости. Если суммы небольшие и по итогам периода не оказывают влияния на итог (не больше 1% процента, то есть одной сотой расходов или доходов), тогда это не сильно меняет картину. А вот если из 100 тысяч рублей расходов за месяц вы не помните куда ушли 60, то это сильно искажает общую картину. Использовать ли категорию «Прочие» или относить к конкретной категории приблизительно. Предпочтительней второй вариант. Определить критерий существенности: когда разбираться и проводить расследование, а когда оставить как есть.

Как бороться с ошибками и какие инструменты добавлены в CVWR #webreports для поиска ошибок будет в следующих постах.

To be continue…

Всё просто с Clearview @clsview

…а ещё

Больше материалов по этой теме можно найти в разделе: #теория

• Контрольные точки — обязательно надо учитывать разное восприятие времени у всех при построении планов.

• Как можно оценить последствия принятия решений, когда всё непонятно — Деревья решений

• Сложный и непростой путь можно очень просто визуализировать и сделать простым для понимания — Интеллект-карты, ментальные карты, mind maps.

Появление ошибок неизбежно. Это аксиома.

Есть такая категория как «человеческий фактор».

…

“для характеристики взаимодействия сложной системы «человек-техника» как причина (детерминант) какого-либо явления, чаще отрицательного”

…

Если в системе участвует человек, ошибки неизбежны.

Очень и очень часто ошибки являются мощнейшим демотиватором для тех, кто начинает вести учёт. Как говорится: «опускаются руки и хочется выть на луну». Ошибки вызывают фрустрацию и часто ведут к отказу.

Однако, если принять то, что ошибки неизбежны. Разворачивает всю ситуацию на 180 градусов.

Если ошибки неизбежны, то тогда:

1️⃣ Нужно решить какие меры могут уменьшить вероятность возникновения ошибок. Допустим если у вас большие обороты наличных средств, вы не собираете чеков или каких-либо других документов по операциям, записываете расходы на клочках, чтобы потом перенести. А операции накапливаются и вероятность что-то пропустить очень увеличивается. Как этого избежать? Не накапливать. Вносить как можно быстрее.

2️⃣ Регулярная перепроверка по другим источникам данных и использование инструментов для быстрой проверки результатов. После того как данные внесены, то обороты и итоги должны совпадать с выпиской из банка или соответствовать остаткам балансов в личных кабинетах. Перепроверять в сторонних источниках.

3️⃣ Раскладывать в конкретные категории, а не в одну «Прочие». Достаточно часто встречаю случаи, когда неизвестные или неразобранные суммы складываются к какую-то специальную категория: «Склад забытых вещей», «Подарки, благотворительность». Здесь важен момент значимости. Если суммы небольшие и по итогам периода не оказывают влияния на итог (не больше 1% процента, то есть одной сотой расходов или доходов), тогда это не сильно меняет картину. А вот если из 100 тысяч рублей расходов за месяц вы не помните куда ушли 60, то это сильно искажает общую картину. Использовать ли категорию «Прочие» или относить к конкретной категории приблизительно. Предпочтительней второй вариант. Определить критерий существенности: когда разбираться и проводить расследование, а когда оставить как есть.

Как бороться с ошибками и какие инструменты добавлены в CVWR #webreports для поиска ошибок будет в следующих постах.

To be continue…

Всё просто с Clearview @clsview

…а ещё

Больше материалов по этой теме можно найти в разделе: #теория

• Контрольные точки — обязательно надо учитывать разное восприятие времени у всех при построении планов.

• Как можно оценить последствия принятия решений, когда всё непонятно — Деревья решений

• Сложный и непростой путь можно очень просто визуализировать и сделать простым для понимания — Интеллект-карты, ментальные карты, mind maps.

{kind=link}

👍5

Среднесрочные планы

Когда встречаются стратегия и реальная жизнь

〰️

Это продолжение серии постов про планирование:

• Первый вводный пост ― Планирование.

• Второй ― Краткосрочные планы.

Двигаемся вперёд. Краткосрочные планы: минимум неопределённости и максимум деталей.

• Третий ― Долгосрочные планы.

А теперь долгосрочные планы: максимум неопределённости и минимум деталей.

〰️

Вроде как самое незавидное место досталось среднесрочным.

Если краткосрочное это высокая детализация, а долгосрочные это широкие мазки, то по идее между ними должен быть какой-то переход.

И здесь как нельзя лучше подходит гап-анализ, анализ разрывов.

Среднесрочные планы — это фактически трансформация стратегии в жизнь.

Что нужно сделать такого, чтобы стратегия реализовалась? Воплотилась в жизнь конкретными начинаниями.

Какие вехи должны быть достигнуты?

И определена траектория движения от малого к большому.

Среднесрочные планы — это кладбище стратегий. Почему? Да потому что это тот момент, когда нужно перевести взгляд от далёких звёзд к себе под ноги. И вернутся на землю.

Помним: краткосрочные планы детализированы, долгосрочные без деталей. Среднесрочные — это переход, стык одних и других. Место стыка нам показывает, как текущая ситуация соотносится с будущим видением.

▲Излишний оптимизм

Если долгосрочные планы весьма оптимистичны, будет наблюдаться эффект ступеньки. Сейчас всё плохо, а послезавтра всё заколосится. И тогда нужно понять ответ на простой вопрос: хорошо, послезавтра будет счастье. Почему это счастье наступит в будущим, а не сейчас. Что произойдёт такого, что резко улучшит результаты? И почему таких результатов нет сегодня?

Если всё будет прекрасно завтра, почему это не происходит сегодня?

Ответы на этот простой вопрос дают представление о реализуемости.

▼Излишний пессимизм

С другой стороны, планы могут быть очень консервативными. Сравниваем предыдущие годы и естественно, среднесрочные планы будут продолжением общего тренда. Нужно ли при этом привязываться к былым результатам и следовать только. Совсем нет. Потому что совсем разные события происходят. И можно точно сказать, что событий 2022 года ранее не было и условий таких не было. Другой мир, другие результаты.

◆ Описание краткосрочных, среднесрочных и долгосрочных планов для целей личного планирования сделано для того, чтобы систематизировать описание этапов планирования и доработки Инструмента управления деньгами CVWR.

Отдельный блок (формы и элементы расчётов): детальных планов, другой блок (долгосрочное планирование) и последний блок среднесрочные планы и алгоритм стыковки и перепроверки.

Простой пример: в текущем году доход составил 1,5 млн руб. в год, через 3 года в долгосрочных планах стоит 3,5 млн руб. Внушительный рост. А значит нужно понять, какие действия нужны и будут осуществлены в течение трёх лет, что приведёт к такому результату.

P.S. И конечно после постов с теорией будут количественные примеры с демонстраций как это реализовано в Инструменте управления CVWR 👁

Всё просто с Clearview @clsview

…а ещё

Больше материалов по этой теме можно найти в разделе: #теория

• Методология сценарного планирования ― одно дело подготовить план, ещё более интересный вопрос оценить перспективы его достижения.

• Планы и итоги ― традиции подведения итогов и способы формулирования целей.

• Предсказуемость ― как лучше подходить к неопределённости в процессе планирования.

Вопросы личных финансов лежат на пересечении психологии и финансовой математики.

Пишите. Очень интересно было бы прочитать ваши мнения и комментарии.

💬 Чат обсуждений

Когда встречаются стратегия и реальная жизнь

〰️

Это продолжение серии постов про планирование:

• Первый вводный пост ― Планирование.

• Второй ― Краткосрочные планы.

Двигаемся вперёд. Краткосрочные планы: минимум неопределённости и максимум деталей.

• Третий ― Долгосрочные планы.

А теперь долгосрочные планы: максимум неопределённости и минимум деталей.

〰️

Вроде как самое незавидное место досталось среднесрочным.

Если краткосрочное это высокая детализация, а долгосрочные это широкие мазки, то по идее между ними должен быть какой-то переход.

И здесь как нельзя лучше подходит гап-анализ, анализ разрывов.

Среднесрочные планы — это фактически трансформация стратегии в жизнь.

Что нужно сделать такого, чтобы стратегия реализовалась? Воплотилась в жизнь конкретными начинаниями.

Какие вехи должны быть достигнуты?

И определена траектория движения от малого к большому.

Среднесрочные планы — это кладбище стратегий. Почему? Да потому что это тот момент, когда нужно перевести взгляд от далёких звёзд к себе под ноги. И вернутся на землю.

Помним: краткосрочные планы детализированы, долгосрочные без деталей. Среднесрочные — это переход, стык одних и других. Место стыка нам показывает, как текущая ситуация соотносится с будущим видением.

▲Излишний оптимизм

Если долгосрочные планы весьма оптимистичны, будет наблюдаться эффект ступеньки. Сейчас всё плохо, а послезавтра всё заколосится. И тогда нужно понять ответ на простой вопрос: хорошо, послезавтра будет счастье. Почему это счастье наступит в будущим, а не сейчас. Что произойдёт такого, что резко улучшит результаты? И почему таких результатов нет сегодня?

Если всё будет прекрасно завтра, почему это не происходит сегодня?

Ответы на этот простой вопрос дают представление о реализуемости.

▼Излишний пессимизм

С другой стороны, планы могут быть очень консервативными. Сравниваем предыдущие годы и естественно, среднесрочные планы будут продолжением общего тренда. Нужно ли при этом привязываться к былым результатам и следовать только. Совсем нет. Потому что совсем разные события происходят. И можно точно сказать, что событий 2022 года ранее не было и условий таких не было. Другой мир, другие результаты.

◆ Описание краткосрочных, среднесрочных и долгосрочных планов для целей личного планирования сделано для того, чтобы систематизировать описание этапов планирования и доработки Инструмента управления деньгами CVWR.

Отдельный блок (формы и элементы расчётов): детальных планов, другой блок (долгосрочное планирование) и последний блок среднесрочные планы и алгоритм стыковки и перепроверки.

Простой пример: в текущем году доход составил 1,5 млн руб. в год, через 3 года в долгосрочных планах стоит 3,5 млн руб. Внушительный рост. А значит нужно понять, какие действия нужны и будут осуществлены в течение трёх лет, что приведёт к такому результату.

P.S. И конечно после постов с теорией будут количественные примеры с демонстраций как это реализовано в Инструменте управления CVWR 👁

Всё просто с Clearview @clsview

…а ещё

Больше материалов по этой теме можно найти в разделе: #теория

• Методология сценарного планирования ― одно дело подготовить план, ещё более интересный вопрос оценить перспективы его достижения.

• Планы и итоги ― традиции подведения итогов и способы формулирования целей.

• Предсказуемость ― как лучше подходить к неопределённости в процессе планирования.

Вопросы личных финансов лежат на пересечении психологии и финансовой математики.

Пишите. Очень интересно было бы прочитать ваши мнения и комментарии.

💬 Чат обсуждений

{kind=link}

👍3

Plans_n_forms.pdf

621.8 KB

Формы

Для разных периодов и целей.

…а ещё

Больше материалов по этой теме можно найти в разделе: #теория, #инструменты

Для разных периодов и целей.

…а ещё

Больше материалов по этой теме можно найти в разделе: #теория, #инструменты

Пару слов про связь теории и практики

Рассказывая про те или иные направления, я держу в голове вполне конкретные вещи

Существует связь между теорией и конкретными действиями.

Пример такой взаимосвязи: формы для разных планов. В приложенном файле макет с разными уровнями детализации.

Рассказывая про планы, оцениваю, как сделать понятные формы внесения, отражения промежуточных результатов, анализа и фиксирования итогов.

А значит решить такие задачи, как:

• собирать план;

• сводить план и показывать промежуточные итоги;

• использовать или не использовать такую же форму для ввода или в форме отражать только итоговый результат, а исходные данные и вводные предположения вносить отдельно.

И другие вопросы.

Чем-то это напоминает UX-дизайн, когда строится продукт под решение задач пользователей.

Всё просто с Clearview @clsview

…а ещё

Больше материалов по этой теме можно найти в разделе: #теория, #инструменты

• Обязательные и необязательные — по какому принципу делить.

• Уровень детализации статей — правила определения уровней детализации статей по критериям, полученным опытным путём.

• Про статьи расходов — использование пирамиды потребностей Маслоу для определения статей.

• Баланс — отчёт об отражение финансового положения.

• Доходы & расходы и Движение денег — чем различаются эти два отчёта.

• Отчётность компаний VS Учёт личных — параллели при формулировании подходов.

Вопросы личных финансов лежат на пересечении психологии и финансовой математики. Пишите. Очень интересно было бы прочитать ваши мнения и комментарии.

💬 Чат обсуждений

Рассказывая про те или иные направления, я держу в голове вполне конкретные вещи

Существует связь между теорией и конкретными действиями.

Пример такой взаимосвязи: формы для разных планов. В приложенном файле макет с разными уровнями детализации.

Рассказывая про планы, оцениваю, как сделать понятные формы внесения, отражения промежуточных результатов, анализа и фиксирования итогов.

А значит решить такие задачи, как:

• собирать план;

• сводить план и показывать промежуточные итоги;

• использовать или не использовать такую же форму для ввода или в форме отражать только итоговый результат, а исходные данные и вводные предположения вносить отдельно.

И другие вопросы.

Чем-то это напоминает UX-дизайн, когда строится продукт под решение задач пользователей.

Всё просто с Clearview @clsview

…а ещё

Больше материалов по этой теме можно найти в разделе: #теория, #инструменты

• Обязательные и необязательные — по какому принципу делить.

• Уровень детализации статей — правила определения уровней детализации статей по критериям, полученным опытным путём.

• Про статьи расходов — использование пирамиды потребностей Маслоу для определения статей.

• Баланс — отчёт об отражение финансового положения.

• Доходы & расходы и Движение денег — чем различаются эти два отчёта.

• Отчётность компаний VS Учёт личных — параллели при формулировании подходов.

Вопросы личных финансов лежат на пересечении психологии и финансовой математики. Пишите. Очень интересно было бы прочитать ваши мнения и комментарии.

💬 Чат обсуждений

{kind=link}

❤1

Количественные модели

Совершенствованию моделей нет предела

Лирическое отступление

Пересматривал пост о примере количественной модели при принятии решения «Отдых VS Долг».

Иногда бывает так, что, когда смотришь на свои работы, они выглядят ну мягко говоря, не очень.

Тогда, когда их делал, всё выглядело красиво и логично. Сейчас спустя небольшое количество времени, ну полный face palm. 🤦🏻

Как-то тогда я безжалостно бросил читателей на амбразуру финансового хардкора.

Сейчас, открыв модель потребовалось аж пару минут, чтобы понять, что я хотел показать. 🧑🏻💻

Про модель

Немного переделал и изменил внешний вид таким образом, чтобы можно было сопоставить результаты обоих сценариев.

Добавил пояснения к расчётам и исходным данным. 👨🏻🎓

Это всё-таки был демонстрационный пример как решение влияет на накопление богатства.

Конкретно при выборе поехать ли в отпуск или вернуть досрочно кредит можно увидеть, как отличаются эти сценарии.

🏆И совершенно понятно, что вернуть досрочно более целесообразно, чем направить дополнительные средства на отдых. За счёт самой суммы долга и за счёт разницы в процентных платежах за периоды пользования кредитом.

Понятно, что модель совершенно условна, потому что объём регулярных доходов позволяет даже без дополнительных доходов осуществлять досрочное погашение. Но тем не менее, каков был придуман пример, таким он и останется.

Главная цель примера: проиллюстрировать что решения можно принимать исходя из роста капитала.

Альтернативы

Сопоставление альтернатив одна из частых задач. На иллюстрации приведено соотношение доходов людей с высшим образованием и средним о общим. Несмотря на отказ от быстрого дохода и потери возможного заработка итоговый результат значительно превосходит сценарий работы без получения высшего образования. 🚀

Если чувствуете в себе силы и энергию, можно попробовать посчитать альтернативы разных видов образования. 🥇

…а ещё:

Больше материалов по этой теме можно найти в разделе: #инструменты

• Для самых отважных. Количественный пример из лекций про личные финансы для изучения.

• Деревья решений. Как можно оценить последствия принятия решений, когда всё непонятно.

• Kakebo. Японское искусство экономии денег по системе Мотоко Хани — блокнот Какебо.

Совершенствованию моделей нет предела

Лирическое отступление

Пересматривал пост о примере количественной модели при принятии решения «Отдых VS Долг».

Иногда бывает так, что, когда смотришь на свои работы, они выглядят ну мягко говоря, не очень.

Тогда, когда их делал, всё выглядело красиво и логично. Сейчас спустя небольшое количество времени, ну полный face palm. 🤦🏻

Как-то тогда я безжалостно бросил читателей на амбразуру финансового хардкора.

Сейчас, открыв модель потребовалось аж пару минут, чтобы понять, что я хотел показать. 🧑🏻💻

Про модель

Немного переделал и изменил внешний вид таким образом, чтобы можно было сопоставить результаты обоих сценариев.

Добавил пояснения к расчётам и исходным данным. 👨🏻🎓

Это всё-таки был демонстрационный пример как решение влияет на накопление богатства.

Конкретно при выборе поехать ли в отпуск или вернуть досрочно кредит можно увидеть, как отличаются эти сценарии.

🏆И совершенно понятно, что вернуть досрочно более целесообразно, чем направить дополнительные средства на отдых. За счёт самой суммы долга и за счёт разницы в процентных платежах за периоды пользования кредитом.

Понятно, что модель совершенно условна, потому что объём регулярных доходов позволяет даже без дополнительных доходов осуществлять досрочное погашение. Но тем не менее, каков был придуман пример, таким он и останется.

Главная цель примера: проиллюстрировать что решения можно принимать исходя из роста капитала.

Альтернативы

Сопоставление альтернатив одна из частых задач. На иллюстрации приведено соотношение доходов людей с высшим образованием и средним о общим. Несмотря на отказ от быстрого дохода и потери возможного заработка итоговый результат значительно превосходит сценарий работы без получения высшего образования. 🚀

Если чувствуете в себе силы и энергию, можно попробовать посчитать альтернативы разных видов образования. 🥇

…а ещё:

Больше материалов по этой теме можно найти в разделе: #инструменты

• Для самых отважных. Количественный пример из лекций про личные финансы для изучения.

• Деревья решений. Как можно оценить последствия принятия решений, когда всё непонятно.

• Kakebo. Японское искусство экономии денег по системе Мотоко Хани — блокнот Какебо.

{kind=link}

👍2🔥1

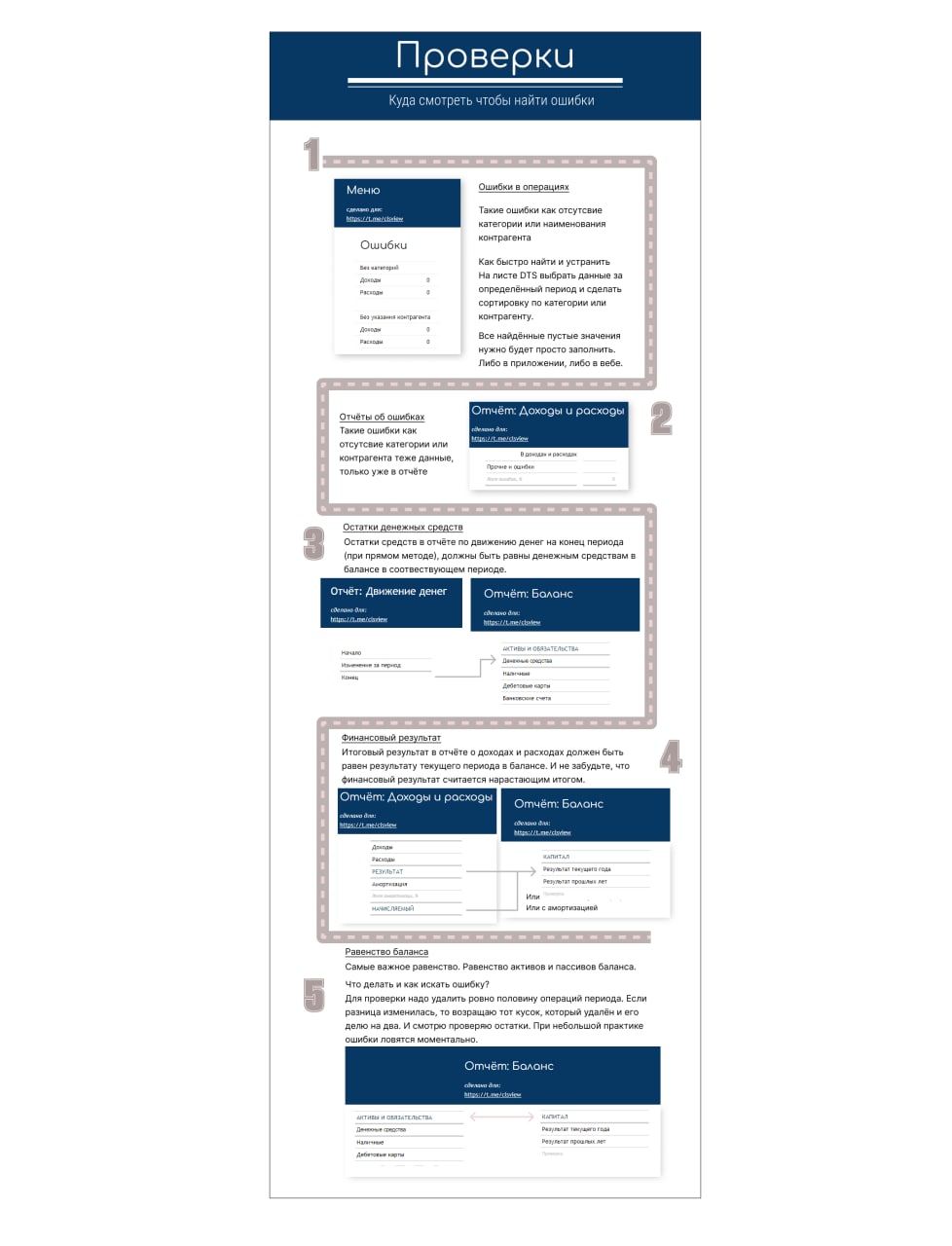

Ошибки

Как перепроверить

〰️

Это продолжение поста про ошибки — что нужно сделать чтобы уменьшить количество ошибок.

〰️

Итак продолжаем, в предыдущем посте после описания методов уменьшения вероятности появления ошибок я написал о том, как бороться с этими самыми ошибками если они уже скорее всего есть.

Ошибка как болезнь, её надо диагностировать. А как? Просто найти.

При разработке CVWR #webreports для поиска ошибок добавил несколько проверок. Начало с очевидной, это пропуски. Пропуски есть и будут, поэтому нужно их искать и заполнять.

1️⃣ Это первый этап на пути борьбы с ошибками. Заполнить пропущенные значения. В первую очередь категории и контрагенты.

2️⃣ Отчёт по ошибкам. Это повторение первого пункта, только еще и объединение по периодам. Кстати, не до конца оформленные переводы скорее всего туда тоже попадут.

3️⃣ Остатки в отчёте Движения денег должны совпадать с остатками денежных средств в балансе.

4️⃣ Финансовый результат нарастающим итогом должен быть равен изменению капитала за отчётный период.

5️⃣ И самое важное равенство — Активы всегда равны Пассивам в балансе.

Всё просто с Clearview @clsview

…а ещё

Больше материалов по этой теме можно найти в разделе: #теория

• Сложный и непростой путь можно очень просто визуализировать и сделать простым для понимания — Интеллект-карты, ментальные карты, mind maps.

• Контрольные точки — обязательно надо учитывать разное восприятие времени у всех при построении планов.

• Как можно оценить последствия принятия решений, когда всё непонятно — Деревья решений.

Как перепроверить

〰️

Это продолжение поста про ошибки — что нужно сделать чтобы уменьшить количество ошибок.

〰️

Итак продолжаем, в предыдущем посте после описания методов уменьшения вероятности появления ошибок я написал о том, как бороться с этими самыми ошибками если они уже скорее всего есть.

Ошибка как болезнь, её надо диагностировать. А как? Просто найти.

При разработке CVWR #webreports для поиска ошибок добавил несколько проверок. Начало с очевидной, это пропуски. Пропуски есть и будут, поэтому нужно их искать и заполнять.

1️⃣ Это первый этап на пути борьбы с ошибками. Заполнить пропущенные значения. В первую очередь категории и контрагенты.

2️⃣ Отчёт по ошибкам. Это повторение первого пункта, только еще и объединение по периодам. Кстати, не до конца оформленные переводы скорее всего туда тоже попадут.

3️⃣ Остатки в отчёте Движения денег должны совпадать с остатками денежных средств в балансе.

4️⃣ Финансовый результат нарастающим итогом должен быть равен изменению капитала за отчётный период.

5️⃣ И самое важное равенство — Активы всегда равны Пассивам в балансе.

Всё просто с Clearview @clsview

…а ещё

Больше материалов по этой теме можно найти в разделе: #теория

• Сложный и непростой путь можно очень просто визуализировать и сделать простым для понимания — Интеллект-карты, ментальные карты, mind maps.

• Контрольные точки — обязательно надо учитывать разное восприятие времени у всех при построении планов.

• Как можно оценить последствия принятия решений, когда всё непонятно — Деревья решений.

{kind=link}

👍1

Почему стоимость ужина выросла

Если вы недавно ели в ресторане, то могли заметить, что счёт значительно выше, чем вы привыкли. Вы были бы правы, предположив, что это из-за таких вещей, как инфляция и цен, вызванных пандемией, но вы можете не осознавать, насколько выросла же стоимость ингредиентов, рабочей силы и новой бизнес-модели работы ресторанов на вынос. Прия Кришна и Уми Шьям для The New York Times воссоздали дизайн одной квитанции, чтобы показать более подробную разбивку.

Представление квитанции и прокрутка с цветовой кодировкой — это просто крутейший топ. Это прекрасная таблица, которая отражает выделенные элементы.

Очень красивая история.

Скрольте.

Всё просто с Clearview @clsview

…а ещё

Примеры визуального анализа можно найти в разделах: #инфографика, #визуализация

Хотя именно таких примеров ещё не было.

Вопросы личных финансов лежат на пересечении психологии и финансовой математики. Пишите.

💬 Чат обсуждений

👁🗨 Очень интересно было бы прочитать ваши мнения и комментарии.

Если вы недавно ели в ресторане, то могли заметить, что счёт значительно выше, чем вы привыкли. Вы были бы правы, предположив, что это из-за таких вещей, как инфляция и цен, вызванных пандемией, но вы можете не осознавать, насколько выросла же стоимость ингредиентов, рабочей силы и новой бизнес-модели работы ресторанов на вынос. Прия Кришна и Уми Шьям для The New York Times воссоздали дизайн одной квитанции, чтобы показать более подробную разбивку.

Представление квитанции и прокрутка с цветовой кодировкой — это просто крутейший топ. Это прекрасная таблица, которая отражает выделенные элементы.

Очень красивая история.

Скрольте.

Всё просто с Clearview @clsview

…а ещё

Примеры визуального анализа можно найти в разделах: #инфографика, #визуализация

Хотя именно таких примеров ещё не было.

Вопросы личных финансов лежат на пересечении психологии и финансовой математики. Пишите.

💬 Чат обсуждений

👁🗨 Очень интересно было бы прочитать ваши мнения и комментарии.

{kind=link}

CVWR — инструмент управления деньгами. Общая структура

Все виды отчётов, над которыми идёт работа

Периодически делаю добавления, но ещё не показывал общую структуру, а собственно, куда направлено всё движется.

Изложение будет по разделам, а общая структура будет приведена на иллюстрации.

Так уж получается, что даже простое описание весьма объёмно, поэтому каждый блок будет рассмотрен отдельно. Ну и самое главное, важно не только сделать, но и рассказать, как это работает и как это может быть использовано в прикладных целях.

☄️Функционал:

🔥 Обороты кредитной карты — вроде простая вещь, понять из чего сложилась текущая задолженность кредитной карты. Отчёт берёт текущую задолженности и разворачивает в обратную сторону по операциям.

Если долг 50 000 рублей, то отбираются все операции, которые сформировали такой долг, даже с учётом частичного погашения задолженности.

Польза данного отчёта в том, что можно найти ту первую операцию (с учётом всех движений), с которого появился долг и посчитать количество фактических дней пользования.

Сделано для кредитной карты, но в принципе можно сделать аналогичный расчёт по Долгам, для одного долга это не так актуально, а для всех предназначен отчёт задолженность по интервалам.

🔥 Задолженности по интервалам — как можно было заметить в балансе есть отдельные движения по полученным долгам и отдельные движения по выданным долгам. А это значит, что можно пересчитывать и считать время жизни долга.

Принимая за основу алгоритм, используемый для разворачивания остатков карты, можно высчитывать начальную дату каждой задолженности и объединять в укрупнённые группы по интервалам (сроки от 0 дней до 30, до 30 до 60, от 60 до 90, от 90 и далее.

Этот отчёт для тех, у кого активное движение по долгам и, кстати, хорошо подойдёт для индивидуальных предпринимателей, когда одновременно есть и авансы, и задолженности по большому количеству покупателей.

Этот отчёт позволяет эффективно управлять задолженностью.

To be continue…

P.S. Да, на листе «Баланс» действительно есть раздел с рабочими материалам не указанный в общей структуре. Это будет подраздел именно этого отчёта: Баланс, Аналитические показатели.

И ещё как добавление: часть отчётов уже сделана, например цели или дневник Какебо, срез движения и так далее, но требует оптимизации.

Возможно придётся разделять все расчёты и делать блоки как отдельные модули, которые ссылаются и получают данные из одного источника данных.

Всё просто с Clearview @clsview

Ссылка на шаблон для первого запуска:

🌐 Google Sheets

Пояснения и комментарии:

📚Документация

Это руководство постоянно дополняется с появлением новых данных. Обязательно проверяйте, если возникнут вопросы.

…а ещё:

Дополнительные материалы по данной теме и историю изменений можно найти в разделе: #webreports

Все виды отчётов, над которыми идёт работа

Периодически делаю добавления, но ещё не показывал общую структуру, а собственно, куда направлено всё движется.

Изложение будет по разделам, а общая структура будет приведена на иллюстрации.

Так уж получается, что даже простое описание весьма объёмно, поэтому каждый блок будет рассмотрен отдельно. Ну и самое главное, важно не только сделать, но и рассказать, как это работает и как это может быть использовано в прикладных целях.

☄️Функционал:

🔥 Обороты кредитной карты — вроде простая вещь, понять из чего сложилась текущая задолженность кредитной карты. Отчёт берёт текущую задолженности и разворачивает в обратную сторону по операциям.

Если долг 50 000 рублей, то отбираются все операции, которые сформировали такой долг, даже с учётом частичного погашения задолженности.

Польза данного отчёта в том, что можно найти ту первую операцию (с учётом всех движений), с которого появился долг и посчитать количество фактических дней пользования.

Сделано для кредитной карты, но в принципе можно сделать аналогичный расчёт по Долгам, для одного долга это не так актуально, а для всех предназначен отчёт задолженность по интервалам.

🔥 Задолженности по интервалам — как можно было заметить в балансе есть отдельные движения по полученным долгам и отдельные движения по выданным долгам. А это значит, что можно пересчитывать и считать время жизни долга.

Принимая за основу алгоритм, используемый для разворачивания остатков карты, можно высчитывать начальную дату каждой задолженности и объединять в укрупнённые группы по интервалам (сроки от 0 дней до 30, до 30 до 60, от 60 до 90, от 90 и далее.

Этот отчёт для тех, у кого активное движение по долгам и, кстати, хорошо подойдёт для индивидуальных предпринимателей, когда одновременно есть и авансы, и задолженности по большому количеству покупателей.

Этот отчёт позволяет эффективно управлять задолженностью.

To be continue…

P.S. Да, на листе «Баланс» действительно есть раздел с рабочими материалам не указанный в общей структуре. Это будет подраздел именно этого отчёта: Баланс, Аналитические показатели.

И ещё как добавление: часть отчётов уже сделана, например цели или дневник Какебо, срез движения и так далее, но требует оптимизации.

Возможно придётся разделять все расчёты и делать блоки как отдельные модули, которые ссылаются и получают данные из одного источника данных.

Всё просто с Clearview @clsview

Ссылка на шаблон для первого запуска:

🌐 Google Sheets

Пояснения и комментарии:

📚Документация

Это руководство постоянно дополняется с появлением новых данных. Обязательно проверяйте, если возникнут вопросы.

…а ещё:

Дополнительные материалы по данной теме и историю изменений можно найти в разделе: #webreports

{kind=link}

🔥3

Claus O. Wilke. Fundamentals of Data Visualization

Effective visualization is the best way to communicate information from the increasingly large and complex datasets in the natural and social sciences. But with the increasing power of visualization software today, scientists, engineers, and business analysts often have to navigate a bewildering array of visualization choices and options.

This practical book takes you through many commonly encountered visualization problems, and it provides guidelines on how to turn large datasets into clear and compelling figures.

💾 книга

Всё просто с Clearview @clsview

…а ещё

Больше информации по данной теме можно найти в разделе: #библиотека, #визуализация

• Эдвард Тафти. Подача информации (на русском)

• Алексей Колоколов. Дашборд для директора

• Базалева О. Мастерство визуализации данных

• Анна Стармер. Цвет. Энциклопедия.

Effective visualization is the best way to communicate information from the increasingly large and complex datasets in the natural and social sciences. But with the increasing power of visualization software today, scientists, engineers, and business analysts often have to navigate a bewildering array of visualization choices and options.

This practical book takes you through many commonly encountered visualization problems, and it provides guidelines on how to turn large datasets into clear and compelling figures.

💾 книга

Всё просто с Clearview @clsview

…а ещё

Больше информации по данной теме можно найти в разделе: #библиотека, #визуализация

• Эдвард Тафти. Подача информации (на русском)

• Алексей Колоколов. Дашборд для директора

• Базалева О. Мастерство визуализации данных

• Анна Стармер. Цвет. Энциклопедия.

Clearview Web Reports (CVWR) 28.08.2022

💥Обновлено

Достаточно серьёзные изменения осуществлены в следующих разделах:

• BD (план-факт исполнения бюджета). Теперь есть возможность вывести только значения бюджета за период. И можно выводить комбинированно с фактом.

В будущем будет селектор: бюджет (1), Факт (2), Прогноз (2) как (факт прошедших месяцев + бюджет предстоящих).

• PL (доходы и расходы) с учётом курсовых разниц.

• Email (рассылка). Теперь можно в явно виде указать email и признак: высылать или нет.

• Оптимизированы некоторые алгоритмы.

• Исправлены ошибки, улучшена стабильность вычислений.

Как ни удивительно, рассказать об изменениях сложнее, чем показать их.

Всё просто с Clearview @clsview

Ссылка на шаблон для первого запуска:

🌐 Google Sheets

Пояснения и комментарии:

📚Документация

Это руководство постоянно дополняется с появлением новых данных. Обязательно проверяйте, если возникнут вопросы.

Дополнительные материалы по данной теме и историю изменений можно найти в разделе: #webreports

💥Обновлено

Достаточно серьёзные изменения осуществлены в следующих разделах:

• BD (план-факт исполнения бюджета). Теперь есть возможность вывести только значения бюджета за период. И можно выводить комбинированно с фактом.

В будущем будет селектор: бюджет (1), Факт (2), Прогноз (2) как (факт прошедших месяцев + бюджет предстоящих).

• PL (доходы и расходы) с учётом курсовых разниц.

• Email (рассылка). Теперь можно в явно виде указать email и признак: высылать или нет.

• Оптимизированы некоторые алгоритмы.

• Исправлены ошибки, улучшена стабильность вычислений.

Как ни удивительно, рассказать об изменениях сложнее, чем показать их.

Всё просто с Clearview @clsview

Ссылка на шаблон для первого запуска:

🌐 Google Sheets

Пояснения и комментарии:

📚Документация

Это руководство постоянно дополняется с появлением новых данных. Обязательно проверяйте, если возникнут вопросы.

Дополнительные материалы по данной теме и историю изменений можно найти в разделе: #webreports

А ещё, выставил инструмент для всеобщего доступа на Тинькофф журнале: "Таблица для анализа личного или семейного финансового состояния".

Посмотрите, добавляйте свои отзывы и комментарии. Ежели чего))

Всё просто с Clearview @clsview

…а ещё

Большем материалов по данной теме можно найти в разделе: #webreports, #инструменты

Посмотрите, добавляйте свои отзывы и комментарии. Ежели чего))

Всё просто с Clearview @clsview

…а ещё

Большем материалов по данной теме можно найти в разделе: #webreports, #инструменты

🔥3👍2

Варианты планирования

Планирование преимущественно реализовано с помощью бюджетов, но не только

Как я уже рассказывал, всё движение (CVWR) направлено на моделирование и планирование.

Таким образом, в одних и тех же формах, отображаются разные данные и у них совершенно разные источники и уровни детализации.

Факт

Начать нужно простого, отображение факта: нет ничего проще, чем вычислить сумму факта по статье за определённый период.

Минимальный «квант» изменения — операция или транзакция. Всё понятно. В теории, и если уж совсем углубляться в сбор факта, то транзакции или операция, может быть разложена на составляющие. Строки чека, которые могут относиться к разным категориям и временным интервалам.

Пока без излишних усложнений, факт есть факт.

Планы

Далее, планы. Да-да-да. Планы-планы.

1️⃣ Первое измерение — планы в виде бюджета, сумма итого на период (месяц), можно спланировать любое количество периодов, в том числе до года и более. Понятно.

В большинстве случаев, бюджет имеет только месячное значение.

2️⃣Плановые операции. Единичные событие, которые имеют точные характеристики (дата, счёт, категория, сумма). Когда точно известно, что произойдёт тот или иной платеж или действие.

Плановые операции в целом, всё понятно. Это всё явно, чётко, понятно.

3️⃣Повторяющиеся операции. Те операции, которые должны повторяться через определённый интервал времени. Здесь уже чуть-чуть посложнее, так как следующее повторение может быть завтра, на следующей неделе, через месяц, квартал или даже год.

Цепь повторяющихся формируют в итоге плановые операции.

🔁 Как соотносятся плановые операции и бюджет. В Дзенмани реализовано, так что может быть комбинация: или только бюджет, или только плановые и их комбинация.

Как это происходит: в настройках категории на период есть признак «Не пересчитывать при изменении плановых операций».

Например, сумма плановых 75, а бюджет 100.

В таком случае, если бюджет (100) и нет замка (не нажато «Не пересчитывать…»), то будут сумма бюджета и плановых операции (175).

Если бюджет обнулить, то останутся только плановые (75).

Либо если нажат замок, то итоговая сумма планов будет равна бюджету (100).

Такая комбинация, которая позволяет реализовать различные сценарии.

Однако логично, чтобы сумма всех детальных операций по категории, должна быть не более чем сумма по бюджету за планируемый период.

Если бюджет включает все движения, то логично, что и конкретные операции должны быть в нём учтены.

Варианты

Это две разные идеи планирования:

Вариант 1. Плановые операции + Бюджет = Точные события + Оставшаяся сумма лимита на период.

Вариант 2. Бюджет = лимиты на месяц, где бюджет включает в себя все возможные операции, в том числе плановые. По сути, это расшифровка суммы лимита.

При построении блоков планирования, я склоняюсь к второму варианту, так как могут быть другие источники возможных плановых данным: цели, условия по договорам, условные обязательства, предоплаты.

Про них чуть позже в следующем посте.

Для чего

И традиционный вопрос: а для чего это? 🤓

Описывая элементы планирования, описываю блоки, которые будут участвовать в расчётах.

Если будущие планы — это река, то каждый инструмент планирования — это небольшой ручеёк, которые в итоге создаёт общий мощны поток плана.

💎Что сделано

Не забывайте, что уже реализовано формирование прогноза в CVWR.

И прогноза доходов и расходов, и движения денежных средств.

В соответствующей форме есть чекбокс 'Прогноз', который строит комбинацию: факт + план. И вот этот план, постоянно детализируется и расширяется.

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по данной теме можно найти в разделе: #инструменты, #webreports

Вопросы личных финансов лежат на пересечении психологии и финансовой математики. Пишите.

💬 Чат обсуждений

Планирование преимущественно реализовано с помощью бюджетов, но не только

Как я уже рассказывал, всё движение (CVWR) направлено на моделирование и планирование.

Таким образом, в одних и тех же формах, отображаются разные данные и у них совершенно разные источники и уровни детализации.

Факт

Начать нужно простого, отображение факта: нет ничего проще, чем вычислить сумму факта по статье за определённый период.

Минимальный «квант» изменения — операция или транзакция. Всё понятно. В теории, и если уж совсем углубляться в сбор факта, то транзакции или операция, может быть разложена на составляющие. Строки чека, которые могут относиться к разным категориям и временным интервалам.

Пока без излишних усложнений, факт есть факт.

Планы

Далее, планы. Да-да-да. Планы-планы.

1️⃣ Первое измерение — планы в виде бюджета, сумма итого на период (месяц), можно спланировать любое количество периодов, в том числе до года и более. Понятно.

В большинстве случаев, бюджет имеет только месячное значение.

2️⃣Плановые операции. Единичные событие, которые имеют точные характеристики (дата, счёт, категория, сумма). Когда точно известно, что произойдёт тот или иной платеж или действие.

Плановые операции в целом, всё понятно. Это всё явно, чётко, понятно.

3️⃣Повторяющиеся операции. Те операции, которые должны повторяться через определённый интервал времени. Здесь уже чуть-чуть посложнее, так как следующее повторение может быть завтра, на следующей неделе, через месяц, квартал или даже год.

Цепь повторяющихся формируют в итоге плановые операции.

🔁 Как соотносятся плановые операции и бюджет. В Дзенмани реализовано, так что может быть комбинация: или только бюджет, или только плановые и их комбинация.

Как это происходит: в настройках категории на период есть признак «Не пересчитывать при изменении плановых операций».

Например, сумма плановых 75, а бюджет 100.

В таком случае, если бюджет (100) и нет замка (не нажато «Не пересчитывать…»), то будут сумма бюджета и плановых операции (175).

Если бюджет обнулить, то останутся только плановые (75).

Либо если нажат замок, то итоговая сумма планов будет равна бюджету (100).

Такая комбинация, которая позволяет реализовать различные сценарии.

Однако логично, чтобы сумма всех детальных операций по категории, должна быть не более чем сумма по бюджету за планируемый период.

Если бюджет включает все движения, то логично, что и конкретные операции должны быть в нём учтены.

Варианты

Это две разные идеи планирования:

Вариант 1. Плановые операции + Бюджет = Точные события + Оставшаяся сумма лимита на период.

Вариант 2. Бюджет = лимиты на месяц, где бюджет включает в себя все возможные операции, в том числе плановые. По сути, это расшифровка суммы лимита.

При построении блоков планирования, я склоняюсь к второму варианту, так как могут быть другие источники возможных плановых данным: цели, условия по договорам, условные обязательства, предоплаты.

Про них чуть позже в следующем посте.

Для чего

И традиционный вопрос: а для чего это? 🤓

Описывая элементы планирования, описываю блоки, которые будут участвовать в расчётах.

Если будущие планы — это река, то каждый инструмент планирования — это небольшой ручеёк, которые в итоге создаёт общий мощны поток плана.

💎Что сделано

Не забывайте, что уже реализовано формирование прогноза в CVWR.

И прогноза доходов и расходов, и движения денежных средств.

В соответствующей форме есть чекбокс 'Прогноз', который строит комбинацию: факт + план. И вот этот план, постоянно детализируется и расширяется.

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по данной теме можно найти в разделе: #инструменты, #webreports

Вопросы личных финансов лежат на пересечении психологии и финансовой математики. Пишите.

💬 Чат обсуждений

{kind=link}

👍1

Блокировка

Внезапно 😫

📩Google прислал уведомление о том, что мой инструмент нарушает правила пользования сервисом. Конечно без деталей, в чём именно заключается проблема и что не так.

🙅🏻♂️Понятно, что я обжаловал решение о блокировке.

⛔️В процедуре предусмотрен срок на проверку, поэтому в течение этого периода ссылка на инструмент будет недоступна.

Очень сильно надеюсь, что файл будет разблокирован после проверки.

Не вижу даже причин блокировки.

Любой опыт, это опыт и пища для размышлений. Всегда есть альтернативы.

Возможно придётся:

🥷🏻1. Изменить способ распространения ссылок. И держать разные версии для разных вариантов распространения.

🔙2. Выпилить часть функций, связанных с почтовыми отправлениями.

Конечно, придётся подумать над другими вариантами реализации функционала.

…а ещё:

Больше материалов по этой теме можно найти в разделе: #webreports

Внезапно 😫

📩Google прислал уведомление о том, что мой инструмент нарушает правила пользования сервисом. Конечно без деталей, в чём именно заключается проблема и что не так.

🙅🏻♂️Понятно, что я обжаловал решение о блокировке.

⛔️В процедуре предусмотрен срок на проверку, поэтому в течение этого периода ссылка на инструмент будет недоступна.

Очень сильно надеюсь, что файл будет разблокирован после проверки.

Не вижу даже причин блокировки.

Любой опыт, это опыт и пища для размышлений. Всегда есть альтернативы.

Возможно придётся:

🥷🏻1. Изменить способ распространения ссылок. И держать разные версии для разных вариантов распространения.

🔙2. Выпилить часть функций, связанных с почтовыми отправлениями.

Конечно, придётся подумать над другими вариантами реализации функционала.

…а ещё:

Больше материалов по этой теме можно найти в разделе: #webreports

Дополнительные варианты планирования

К инструментам планирования можно добавить такие, которые не предусмотрены функционалом приложений

〰️

Это продолжение серии постов про «Варианты планирования»:

• Первый пост ― Варианты планирования. Планирование преимущественно реализовано с помощью бюджетов, но не только.

〰️

В предыдущем посте про инструменты планирования речь шла о том, что можно построить планирование с использованием: бюджетов, плановых операций, повторяющихся операций.

4️⃣Ещё более-менее понятный инструмент — Цели.

В теории, если мы хотим чего-то достичь за какой-то промежуток времени, то мы по идее должны с определённой периодичностью отчислять какие-то средства в счёт достижения цели. И стоит учитывать, что бюджет, должен предусматривать и это.

Цель сама по себе даёт только информацию о сумме, которую необходимо запланировать в указанный период. Поэтому логично, что цели должны формировать плановые операции, то есть становиться источником данные для создания транзакции.

5️⃣Явные обязательства — Условия по договорам. Если мы знаем, что есть в наличии кредит, знаем, что он не возвращён, а также знаем его условия, то естественным образом, мы должны учитывать обязательства по обслуживанию этого кредита. Как минимум оплату процентов, а по-хорошему и возврат тела долга.

Также действующие условия по договорам должны стать источником информации для формирования плановых транзакций.

6️⃣Условные обязательства. Это относится к долгам, которые предполагают какое-либо движение в краткосрочном периоде. Как говорится: «Долг платежом красен». И возврат долга необходимо спланировать.

Опять же в зависимости от сложности можно по-разному оценивать остатки долгов, в том числе какую-то часть считать безнадёжной.

Под сложностью понимается формирование резерва под невозвращённые и необслуживаемые долги. Более детально будет про этот подход будет в отчёте: «Задолженность по интервалам» (анг. Debts Aging).

7️⃣И ещё один источник данных для формирования планов.

Если мы имеем какие-либо предоплаты, которые постепенно превращаются в расходы, то нужно эти предоплаты учесть ровно в тех периодах, к которым относятся эти расходы.

Важно, что всё это работает зеркально и обязательства, и долги, и предоплаты, таким же образом отражаются и в доходах.

А именно, регулярная операция спокойно может стать плановой. Все реквизиты для этого есть. (1)

Исполнение условий по договорам и цели, всё может стать плановым движением и всё это должно быть учтено в бюджете. В бюджете не только доходов и расходов, но и движения денег. (2)

Краткое резюме

Возвращаемся к минимальным квантам изменений планов.

• Для бюджета: это месячное значение по конкретной категории.

• Для плановой операции: это единичное движение по конкретному счёту, в конкретную дату, на конкретную сумму, по указанной категории.

• Для повторяющейся операции совокупность признаков аналогична. И для предоплаты тоже: известна и сумма, и категория, и источник, и даже дата.

• Цели: это некая абстрактная величина, которая должна быть перемещена с какого-то счёта или счетов на счёт цели. Не знаем откуда, но знаем куда.

• Условия по договорам и долги: в идеале совокупность условий при наступлении определённого периода, должна рождать детальную операцию. Но, как и для целей, не очень понятно откуда, зато понятно куда. И в бюджете, разумеется, это тоже должно быть учтено.

Это описание сделано для того, чтобы оценить последовательность формирования данных и операций для расчёта прогноза и планов. Сначала хочу придумать последовательность и периодичность циклов планирования, понять момент появления и информации. И придумать элементы планирования, которые в последующем будут реализованы в виде форм и интерфейсов.

…а ещё:

Больше материалов по этой теме можно найти в разделе: #инструменты, #webreports

• CVWR — Инструмент управления деньгами. Общая структура

• Варианты планирования — с помощью бюджетов, но не только

Вопросы личных финансов лежат на пересечении психологии и финансовой математики. Пишите.

💬 Чат обсуждений

К инструментам планирования можно добавить такие, которые не предусмотрены функционалом приложений

〰️

Это продолжение серии постов про «Варианты планирования»:

• Первый пост ― Варианты планирования. Планирование преимущественно реализовано с помощью бюджетов, но не только.

〰️

В предыдущем посте про инструменты планирования речь шла о том, что можно построить планирование с использованием: бюджетов, плановых операций, повторяющихся операций.

4️⃣Ещё более-менее понятный инструмент — Цели.

В теории, если мы хотим чего-то достичь за какой-то промежуток времени, то мы по идее должны с определённой периодичностью отчислять какие-то средства в счёт достижения цели. И стоит учитывать, что бюджет, должен предусматривать и это.

Цель сама по себе даёт только информацию о сумме, которую необходимо запланировать в указанный период. Поэтому логично, что цели должны формировать плановые операции, то есть становиться источником данные для создания транзакции.

5️⃣Явные обязательства — Условия по договорам. Если мы знаем, что есть в наличии кредит, знаем, что он не возвращён, а также знаем его условия, то естественным образом, мы должны учитывать обязательства по обслуживанию этого кредита. Как минимум оплату процентов, а по-хорошему и возврат тела долга.

Также действующие условия по договорам должны стать источником информации для формирования плановых транзакций.

6️⃣Условные обязательства. Это относится к долгам, которые предполагают какое-либо движение в краткосрочном периоде. Как говорится: «Долг платежом красен». И возврат долга необходимо спланировать.

Опять же в зависимости от сложности можно по-разному оценивать остатки долгов, в том числе какую-то часть считать безнадёжной.

Под сложностью понимается формирование резерва под невозвращённые и необслуживаемые долги. Более детально будет про этот подход будет в отчёте: «Задолженность по интервалам» (анг. Debts Aging).

7️⃣И ещё один источник данных для формирования планов.

Если мы имеем какие-либо предоплаты, которые постепенно превращаются в расходы, то нужно эти предоплаты учесть ровно в тех периодах, к которым относятся эти расходы.

Важно, что всё это работает зеркально и обязательства, и долги, и предоплаты, таким же образом отражаются и в доходах.

А именно, регулярная операция спокойно может стать плановой. Все реквизиты для этого есть. (1)

Исполнение условий по договорам и цели, всё может стать плановым движением и всё это должно быть учтено в бюджете. В бюджете не только доходов и расходов, но и движения денег. (2)

Краткое резюме

Возвращаемся к минимальным квантам изменений планов.

• Для бюджета: это месячное значение по конкретной категории.

• Для плановой операции: это единичное движение по конкретному счёту, в конкретную дату, на конкретную сумму, по указанной категории.

• Для повторяющейся операции совокупность признаков аналогична. И для предоплаты тоже: известна и сумма, и категория, и источник, и даже дата.

• Цели: это некая абстрактная величина, которая должна быть перемещена с какого-то счёта или счетов на счёт цели. Не знаем откуда, но знаем куда.

• Условия по договорам и долги: в идеале совокупность условий при наступлении определённого периода, должна рождать детальную операцию. Но, как и для целей, не очень понятно откуда, зато понятно куда. И в бюджете, разумеется, это тоже должно быть учтено.

Это описание сделано для того, чтобы оценить последовательность формирования данных и операций для расчёта прогноза и планов. Сначала хочу придумать последовательность и периодичность циклов планирования, понять момент появления и информации. И придумать элементы планирования, которые в последующем будут реализованы в виде форм и интерфейсов.

…а ещё:

Больше материалов по этой теме можно найти в разделе: #инструменты, #webreports

• CVWR — Инструмент управления деньгами. Общая структура

• Варианты планирования — с помощью бюджетов, но не только

Вопросы личных финансов лежат на пересечении психологии и финансовой математики. Пишите.

💬 Чат обсуждений

{kind=link}

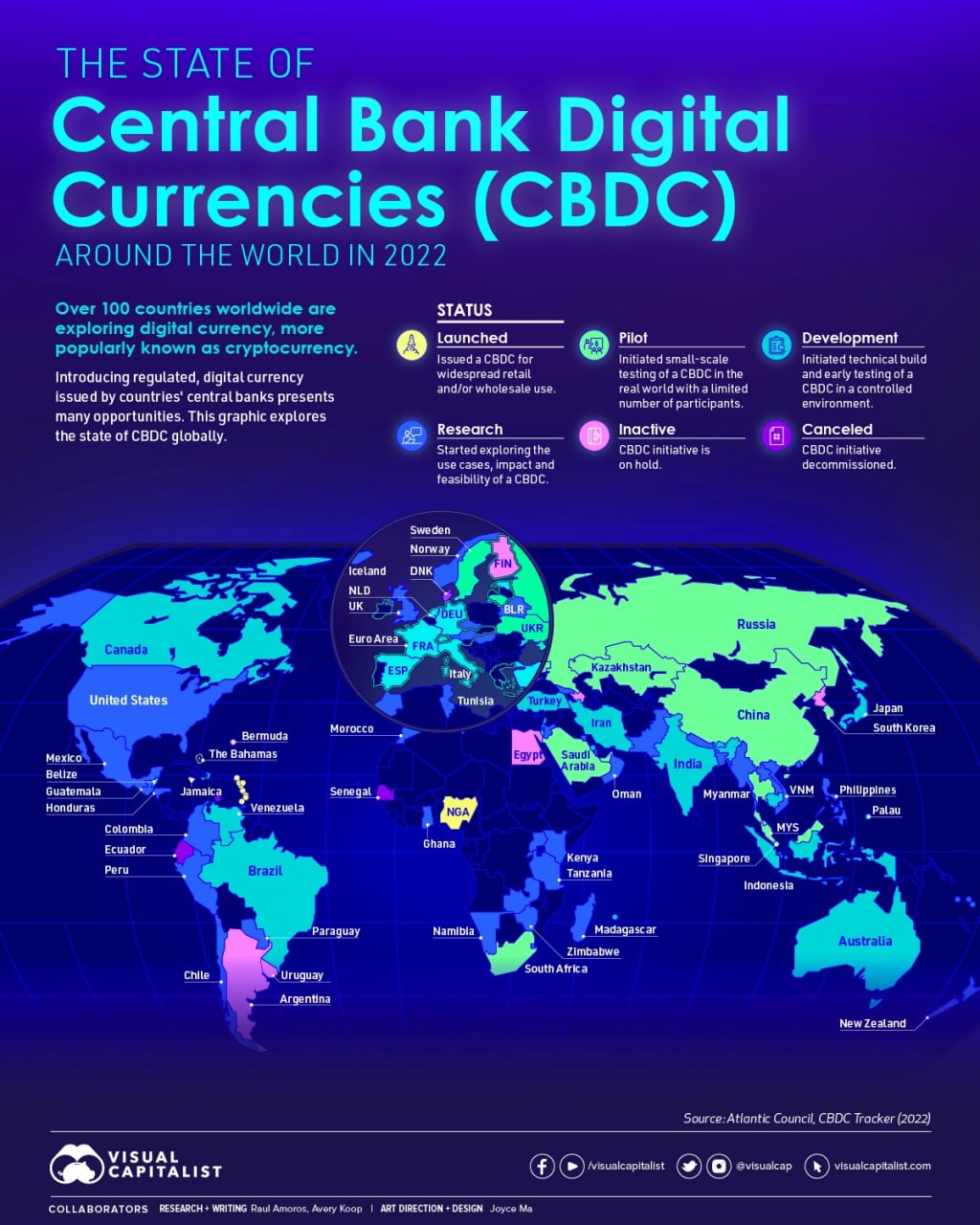

Цифровые активы

Весьма причудливы основные драйверы развития технологий

Иллюстрация: Visualized: The State of Central Bank Digital Currencies

Если Covid стал мощным фактором ИТ-трансформации компаний, то санкции станут или уже даже стали, фактором развития цифровых активов.

➤Мишустин назвал цифровые активы «безопасной альтернативой» международным платежам

Источник: Ведомости, 2022

➤Мишустин предложил использовать цифровые активы во внешней торговле

Источник: Ведомости, 2022

➤Михаил Мишустин провел стратегическую сессию по развитию финансовой системы

Всё просто с Clearview @clsview

…а ещё:

Примеры визуального анализа можно найти в разделах: #инфографика, #визуализация

Вопросы личных финансов лежат на пересечении психологии и финансовой математики. Пишите.

💬 Чат обсуждений

Весьма причудливы основные драйверы развития технологий

Иллюстрация: Visualized: The State of Central Bank Digital Currencies

Если Covid стал мощным фактором ИТ-трансформации компаний, то санкции станут или уже даже стали, фактором развития цифровых активов.

➤Мишустин назвал цифровые активы «безопасной альтернативой» международным платежам

Источник: Ведомости, 2022

➤Мишустин предложил использовать цифровые активы во внешней торговле

Источник: Ведомости, 2022

➤Михаил Мишустин провел стратегическую сессию по развитию финансовой системы

Всё просто с Clearview @clsview

…а ещё:

Примеры визуального анализа можно найти в разделах: #инфографика, #визуализация

Вопросы личных финансов лежат на пересечении психологии и финансовой математики. Пишите.

💬 Чат обсуждений

{kind=link}

👍2

Мега-мега фейл

Нужно рассказать и поделиться, так как делиться нужно не только победами, но и поражениями

И вот такой мега фейл как раз случился у вас на глазах.

Есть такие штуки, как укорачиватели ссылок. Используются они в рекламе для отслеживания трафика. Из большой ссылки, получается короткая.

По аналогии я использую почтовые адреса своего домена для регистрации с указанием источника. Префикс перед собакой: это источник. Это позволяет отслеживать откуда появился адрес. Любое письмо попадёт в итоге в ящик для дампа, там увижу и отвечу если требуется.

Если что-то важное и мне нужно ответить именно с указанного адреса, то я просто создаю ящик (создаю алиас) с таким именем. Отвечаю и удаляю. Это также позволяет отслеживать направления трафика и контактов.

Очень удобно, входящие сообщения уже отсортированы. Достаточно применить правила и разложить в нужные папки.

И ВОТ ТЕПЕРЬ ИСТОРИЯ

Решил я разместить рассказал о своём инструменте на Тинькофф журнале. О чём, вы могли ознакомиться в посте.

И теперь пошагово…

😎

• Регистрируюсь я на Тинькофф журнале, где размещаю свою статью про инструмент.

Ничего не предвещало, как говорится. Даже отвечаю на какие-то вопросы.

😫

• Уж не знаю по какой причине, Google ограничивает доступ к файлу. Я, конечно, пишу запрос на разблокировку, где сообщается о нарушении условий использования сервиса. И всё плохо. Подозрение на спам, как я понимаю.

Ну думаю, пока суть да дело, пока рассматривают, сделаю новый (старый) отчёт — Движение денег (срез). И уже как будет принято решение, выложу и хорошие новости и расскажу про проделанную работу.

🫢

И как я понимаю, выходит анонс в Тинькофф журнале, где в том числе и моя заметка про инструмент. Было 2К просмотров, за сегодня 5К. Прикольно, только файл недоступен.

• Мне пишет редактор сообщества Тинькофф журнал: «Ссылка не работает, давай обновим». Разумеется, письмо приходит на ящик для контакта.

Ну и, разумеется, я занят, время зайти создать ящик нет. Пишу с адреса для ответов. Уже с другого. Разумеется, ничего не получается с первого раза.

• Переделываю немного скрипты, чтобы отрубить кусок с рассылкой. Теперь уж ни к чему не придраться, если что.

🤯

• Иду, пишу, пытаюсь прикрепить картинку и рассказать трогательную историю о том, что меня заблокировали. Хотя и так все видят, что доступ ограничен. Картинка не прикрепляется. Письмо уходит.

Вы когда-нибудь читали письмо, где комментируется изображение, но самой картинке нет? Не читали, я вам скажу, это "Дикий сумбур". Я искренне сочувствую редактору. Постараюсь как-нибудь исправить.

🤬

Действительно, очень странно получилось, что прямо перед анонсом заблокировали. Я достаточно давно раздаю ссылку на этот файл и никаких претензий не было.

🤧

Но коль уж случилось, так случилось. Подожду ещё немного решения от гугла, если ничего не изменят, то выложу версию без возможности рассылки на почту.

Всё просто с Clearview @clsview

...а ещё:

Больше материалов по этой теме можно найти в разделе: #webreports

Весьма надеюсь, что скоро разблокируют.

А тем временем стоит посмотреть на инструменты, которые я выкладывал ранее. Они нисколько не утеряли своей актуальности.

• Подбор аналогов контрагентов. Если у контрагентов приблизительно одинаковые названия, то их можно найти

• Отчёт о движении денежных средств (срез). Очень удобен. Сначала немного поломает мозг, а потом вы не расстанетесь с ним никогда, очень удобен.

• Блокнот Какебо. Удобен и практичен. Позволяет быстро охватить интервал для нескольких участников.

Нужно рассказать и поделиться, так как делиться нужно не только победами, но и поражениями

И вот такой мега фейл как раз случился у вас на глазах.

Есть такие штуки, как укорачиватели ссылок. Используются они в рекламе для отслеживания трафика. Из большой ссылки, получается короткая.

По аналогии я использую почтовые адреса своего домена для регистрации с указанием источника. Префикс перед собакой: это источник. Это позволяет отслеживать откуда появился адрес. Любое письмо попадёт в итоге в ящик для дампа, там увижу и отвечу если требуется.

Если что-то важное и мне нужно ответить именно с указанного адреса, то я просто создаю ящик (создаю алиас) с таким именем. Отвечаю и удаляю. Это также позволяет отслеживать направления трафика и контактов.

Очень удобно, входящие сообщения уже отсортированы. Достаточно применить правила и разложить в нужные папки.

И ВОТ ТЕПЕРЬ ИСТОРИЯ

Решил я разместить рассказал о своём инструменте на Тинькофф журнале. О чём, вы могли ознакомиться в посте.

И теперь пошагово…

😎

• Регистрируюсь я на Тинькофф журнале, где размещаю свою статью про инструмент.

Ничего не предвещало, как говорится. Даже отвечаю на какие-то вопросы.

😫

• Уж не знаю по какой причине, Google ограничивает доступ к файлу. Я, конечно, пишу запрос на разблокировку, где сообщается о нарушении условий использования сервиса. И всё плохо. Подозрение на спам, как я понимаю.

Ну думаю, пока суть да дело, пока рассматривают, сделаю новый (старый) отчёт — Движение денег (срез). И уже как будет принято решение, выложу и хорошие новости и расскажу про проделанную работу.

🫢

И как я понимаю, выходит анонс в Тинькофф журнале, где в том числе и моя заметка про инструмент. Было 2К просмотров, за сегодня 5К. Прикольно, только файл недоступен.

• Мне пишет редактор сообщества Тинькофф журнал: «Ссылка не работает, давай обновим». Разумеется, письмо приходит на ящик для контакта.

Ну и, разумеется, я занят, время зайти создать ящик нет. Пишу с адреса для ответов. Уже с другого. Разумеется, ничего не получается с первого раза.

• Переделываю немного скрипты, чтобы отрубить кусок с рассылкой. Теперь уж ни к чему не придраться, если что.

🤯

• Иду, пишу, пытаюсь прикрепить картинку и рассказать трогательную историю о том, что меня заблокировали. Хотя и так все видят, что доступ ограничен. Картинка не прикрепляется. Письмо уходит.

Вы когда-нибудь читали письмо, где комментируется изображение, но самой картинке нет? Не читали, я вам скажу, это "Дикий сумбур". Я искренне сочувствую редактору. Постараюсь как-нибудь исправить.

🤬

Действительно, очень странно получилось, что прямо перед анонсом заблокировали. Я достаточно давно раздаю ссылку на этот файл и никаких претензий не было.

🤧

Но коль уж случилось, так случилось. Подожду ещё немного решения от гугла, если ничего не изменят, то выложу версию без возможности рассылки на почту.

Всё просто с Clearview @clsview

...а ещё:

Больше материалов по этой теме можно найти в разделе: #webreports

Весьма надеюсь, что скоро разблокируют.

А тем временем стоит посмотреть на инструменты, которые я выкладывал ранее. Они нисколько не утеряли своей актуальности.

• Подбор аналогов контрагентов. Если у контрагентов приблизительно одинаковые названия, то их можно найти

• Отчёт о движении денежных средств (срез). Очень удобен. Сначала немного поломает мозг, а потом вы не расстанетесь с ним никогда, очень удобен.

• Блокнот Какебо. Удобен и практичен. Позволяет быстро охватить интервал для нескольких участников.

{kind=link}

👍2🤯2😱1

🚨СНЯТИЕ БЛОКИРОВКИ

После проверки Гугл разблокировал файл и снял все ограничения

Весьма удачно завершился мой эпический мега-фейл со статьей в Тинькофф журнале

Не знаю был ли файл в карантине или как-то ограничивался, но временя обработки всех скриптов значительно сократилось.

Скорость пересчёта всех данных сильно выросла.

☀️

• Это совершенно новый опыт для меня, в такой области с которой даже не сталкивался.

• Много людей выразили слова поддержки, за что признателен и благодарен. Спасибо, вы лучшие.

• В какой-то степени публикация привлекла внимание. Только не с того ракурса как планировалось.

⛈

• Понимаю, что публичный сервис предполагает соблюдение правил пользования. Совсем не понравилось то, что без объяснений и без комментариев просто блокируют. И на это никак нельзя повлиять.

💡Что естественным образом наталкивает на мысль, что стоит подумать об альтернативах.

↳ И главный вопрос: делать ли это на публичных сервисах или не совсем. И даже вообще замахнуться на свой.

Всё просто с Clearview @clsview

…а ещё:

Ссылка на шаблон для первого запуска:

🌐 Google Sheets — создаётся новая копия книги.

Пояснения и комментарии:

📚Документация

Это руководство постоянно дополняется с появлением новых данных.

Обязательно проверяйте, если возникнут вопросы.

Дополнительные материалы по данной теме и историю изменений можно найти в разделе: #webreports

Если что-то не получается, не работает, увидели ошибку. Обязательно пишите.

👁🗨 Чат для обсуждений

После проверки Гугл разблокировал файл и снял все ограничения

Весьма удачно завершился мой эпический мега-фейл со статьей в Тинькофф журнале

Не знаю был ли файл в карантине или как-то ограничивался, но временя обработки всех скриптов значительно сократилось.

Скорость пересчёта всех данных сильно выросла.

☀️

• Это совершенно новый опыт для меня, в такой области с которой даже не сталкивался.

• Много людей выразили слова поддержки, за что признателен и благодарен. Спасибо, вы лучшие.

• В какой-то степени публикация привлекла внимание. Только не с того ракурса как планировалось.

⛈

• Понимаю, что публичный сервис предполагает соблюдение правил пользования. Совсем не понравилось то, что без объяснений и без комментариев просто блокируют. И на это никак нельзя повлиять.

💡Что естественным образом наталкивает на мысль, что стоит подумать об альтернативах.

↳ И главный вопрос: делать ли это на публичных сервисах или не совсем. И даже вообще замахнуться на свой.

Всё просто с Clearview @clsview

…а ещё:

Ссылка на шаблон для первого запуска:

🌐 Google Sheets — создаётся новая копия книги.

Пояснения и комментарии:

📚Документация

Это руководство постоянно дополняется с появлением новых данных.

Обязательно проверяйте, если возникнут вопросы.

Дополнительные материалы по данной теме и историю изменений можно найти в разделе: #webreports

Если что-то не получается, не работает, увидели ошибку. Обязательно пишите.

👁🗨 Чат для обсуждений

{kind=link}

👍2

FMCG retail 28.06.2022_final.pdf

726 KB

Стратсессия «Перспективы в ритейле и FMCG»

28 июня 2022 прошло совместно мероприятие Академии «Технологий Доверия» и Бизнес-клуба "Атланты".

Итоговый отчёт и результаты обсуждений о текущем и перспективном состояниях различных компаний в отрасли.

Фотоотчёт о мероприятий

И я там был. Было интересно.

…а ещё:

Больше материалов по этой теме можно найти в разделе: #исследования

28 июня 2022 прошло совместно мероприятие Академии «Технологий Доверия» и Бизнес-клуба "Атланты".

Итоговый отчёт и результаты обсуждений о текущем и перспективном состояниях различных компаний в отрасли.

Фотоотчёт о мероприятий

И я там был. Было интересно.

…а ещё:

Больше материалов по этой теме можно найти в разделе: #исследования