Лидеры по добыче и импорту

Мировые лидеры по добыче нефти и природного газа. Основные импортёры российского газа и нефти.

Источник: Information is Beautiful

Больше информации по данной теме можно найти в разделе: #визуализация, #исследования

Мировые лидеры по добыче нефти и природного газа. Основные импортёры российского газа и нефти.

Источник: Information is Beautiful

Больше информации по данной теме можно найти в разделе: #визуализация, #исследования

❤1

Доказанные мировые запасы нефти

Даёт хорошее представление об значимости и влиятельности OPEC, а также о запасах других стран.

Источник: Information is Beautiful

Даёт хорошее представление об значимости и влиятельности OPEC, а также о запасах других стран.

Источник: Information is Beautiful

Projection Lab

Сервис финансового планирования и моделирования

Сегодня хочу рассказать пару слов об интересном сервисе финансового моделирования - Projection Lab (создатель Kyle Nolan).

Чем интересен. Сценарное планирование. Временной горизонт — вся жизнь. Позволяет включить в расчётный прогноз не только собственные данные, но и данные супругов и других членов семьи. Учитывает возраст и имеет много корректирующих параметров.

Формирует и рассчитывает будущие потоки, в том числе учитывает инфляцию. На сформированный прогноз накладывает жизненные события такие как наступление пенсионного возраста, наступление финансовой независимости и так далее.

В процессе моделирования даёт подсказки о сходимости плановых данные, достижения поставленных.

Позволяет формулировать различные сценарии.

Кстати, интересные момент, что можно обновлять и актуализовать данные на моменты времени и исходя из обновлённых фактических данных пересчитывать ожидаемые результаты. Интересный сервис.

Всё просто с Clearview @clsview

Больше материалов по данной теме можно найти в разделе: #инструменты

Сервис финансового планирования и моделирования

Сегодня хочу рассказать пару слов об интересном сервисе финансового моделирования - Projection Lab (создатель Kyle Nolan).

Чем интересен. Сценарное планирование. Временной горизонт — вся жизнь. Позволяет включить в расчётный прогноз не только собственные данные, но и данные супругов и других членов семьи. Учитывает возраст и имеет много корректирующих параметров.

Формирует и рассчитывает будущие потоки, в том числе учитывает инфляцию. На сформированный прогноз накладывает жизненные события такие как наступление пенсионного возраста, наступление финансовой независимости и так далее.

В процессе моделирования даёт подсказки о сходимости плановых данные, достижения поставленных.

Позволяет формулировать различные сценарии.

Кстати, интересные момент, что можно обновлять и актуализовать данные на моменты времени и исходя из обновлённых фактических данных пересчитывать ожидаемые результаты. Интересный сервис.

Всё просто с Clearview @clsview

Больше материалов по данной теме можно найти в разделе: #инструменты

{kind=link}

Немного об ограничении доступа к технологиям

При оценке влияния фактора на итог можно использовать разные приёмы. Удалить влияние какого-то фактора, увеличить его в разы, либо сдвинуть во времени

Мысленный эксперимент.

Есть компания Яндекс. Сначала занималась поиском, потом научилась обрабатывать геолокацию. И эта технология легла в основу многих будущих сервисов: такси, доставка еды (взрывной рост в период пандемии), каршеринг, самокаты и так далее.

А теперь допустим, интернет в России как массовое явление задержался лет на пятнадцать. Компания Яндекс появилась, но не стала бы ещё пока лидером рынка. Научилась обрабатывать геопозицию, но не являясь лидером, сталкивалась бы с ограничениями, связанными с ресурсами.

И уже когда началось активное противостояние на рынке перевозок с компанией Убер, возможно был бы и другой исход. Убер бы не стал объединяться с Яндексом, а вытеснил с рынка и занял монопольное положение.

Вот такая альтернативная история получилась.

А теперь, когда перед глазами есть такой пример, достаточно спроецировать эту аналогию на текущий момент времени. Очень большие надежды и ожидания связанны с мета-вселенными.

Как Интернет полностью изменил торговлю, так ожидают что мета-вселенные изменят повседневный быт.

И что интересно, что основная компания-идеолог этого процесса сейчас объявлена экстремисткой и заблокирована. Возможно, компания и вернётся в какой-то в отдалённой перспективе, но только есть вопрос: на сколько игроки российского рынка отстанут от лидеров за это время? Да, они будут развиваться. Но достигнут ли они таких же результатов без технологий, железа, объёмов данных? Ответ может быть весьма неоднозначным.

И наверно именно сегодня закладывается поражения в будущих битвах за рынки, которые соседствуют с мета-вселенных.

Данное сообщение навеяно результатами обсуждений перспектив российского рынка.

Всё просто с Clearview @clsview

А ещё больше материалов можно найти в разделе: #исследования

При оценке влияния фактора на итог можно использовать разные приёмы. Удалить влияние какого-то фактора, увеличить его в разы, либо сдвинуть во времени

Мысленный эксперимент.

Есть компания Яндекс. Сначала занималась поиском, потом научилась обрабатывать геолокацию. И эта технология легла в основу многих будущих сервисов: такси, доставка еды (взрывной рост в период пандемии), каршеринг, самокаты и так далее.

А теперь допустим, интернет в России как массовое явление задержался лет на пятнадцать. Компания Яндекс появилась, но не стала бы ещё пока лидером рынка. Научилась обрабатывать геопозицию, но не являясь лидером, сталкивалась бы с ограничениями, связанными с ресурсами.

И уже когда началось активное противостояние на рынке перевозок с компанией Убер, возможно был бы и другой исход. Убер бы не стал объединяться с Яндексом, а вытеснил с рынка и занял монопольное положение.

Вот такая альтернативная история получилась.

А теперь, когда перед глазами есть такой пример, достаточно спроецировать эту аналогию на текущий момент времени. Очень большие надежды и ожидания связанны с мета-вселенными.

Как Интернет полностью изменил торговлю, так ожидают что мета-вселенные изменят повседневный быт.

И что интересно, что основная компания-идеолог этого процесса сейчас объявлена экстремисткой и заблокирована. Возможно, компания и вернётся в какой-то в отдалённой перспективе, но только есть вопрос: на сколько игроки российского рынка отстанут от лидеров за это время? Да, они будут развиваться. Но достигнут ли они таких же результатов без технологий, железа, объёмов данных? Ответ может быть весьма неоднозначным.

И наверно именно сегодня закладывается поражения в будущих битвах за рынки, которые соседствуют с мета-вселенных.

Данное сообщение навеяно результатами обсуждений перспектив российского рынка.

Всё просто с Clearview @clsview

А ещё больше материалов можно найти в разделе: #исследования

{kind=link}

👍2

Хотел бы выразить огромную благодарность за помощь и поддержку.

Все поступившие средства будут направлены на развитие канала, подготовку новых материалов и создание продуктов и функционала.

С уважением,

Андрей Карин

#поддержать

Все поступившие средства будут направлены на развитие канала, подготовку новых материалов и создание продуктов и функционала.

С уважением,

Андрей Карин

#поддержать

👍2

Итоговый продукт

В обсуждениях иногда возникает вопрос: «CVWR как инструмент он для чего и для кого?»

Хотел это преподнести как сюрприз, но что-то как-то интрига затянулась. Поэтому просто объясню в пяти словах, в какую сторону идёт движение и к какому результату я хочу прийти.

Начну издалека, но потом вернусь к теме. Как обычно, возьму за аналогию корпоративные финансы.

Что должен делать менеджмент компания? Чем руководствоваться при принятии решения? Это помимо того, что нужно поддерживать работу компании.

Менеджмент должен стремиться к достижению стратегических целями, которые должны приводить к росту акционерной стоимости компании.

Рост стоимости лежит не в области качественных оценок: хорошо, плохо, дальше, больше. Нет, совсем нет.

Рост стоимости — это количественно измеримый показатель, который может точно показать на сколько дела стали идти лучше.

Полный аналог этой концепции в персональных финансах — lifetime planning или financial life planning.

Что это такое (помимо красивого названия)? Это просто финансовая модель прогнозных денежных потоков рассчитанных исходя из наступления событий (рождение ребёнка, покупка квартиры, пенсия).

В таком случае все решения должны определяться долгосрочными целями роста благосостояния. Вот и всё.

А какая связь с CVWR?

Сервисы учёта личных финансов построены для решения текущих краткосрочных задач.

Сервисы финансового планирования оперируют большими интервалами и рисуют финансовую картину крупными мазками.

ЦЕЛЬ

Я же хочу связать учёт личных финансов и долгосрочное финансовое планирование в одном инструменте. Сделать таким образом, чтобы данные из учёта личных финансов были исходными данными для построения долгосрочной финансовой модели. И при этом долгосрочная финансовая модель была бы поставщиком количественных значений краткосрочных финансовых целей.

Вуаля.

Всё просто с Clearview @clsview

В обсуждениях иногда возникает вопрос: «CVWR как инструмент он для чего и для кого?»

Хотел это преподнести как сюрприз, но что-то как-то интрига затянулась. Поэтому просто объясню в пяти словах, в какую сторону идёт движение и к какому результату я хочу прийти.

Начну издалека, но потом вернусь к теме. Как обычно, возьму за аналогию корпоративные финансы.

Что должен делать менеджмент компания? Чем руководствоваться при принятии решения? Это помимо того, что нужно поддерживать работу компании.

Менеджмент должен стремиться к достижению стратегических целями, которые должны приводить к росту акционерной стоимости компании.

Рост стоимости лежит не в области качественных оценок: хорошо, плохо, дальше, больше. Нет, совсем нет.

Рост стоимости — это количественно измеримый показатель, который может точно показать на сколько дела стали идти лучше.

Полный аналог этой концепции в персональных финансах — lifetime planning или financial life planning.

Что это такое (помимо красивого названия)? Это просто финансовая модель прогнозных денежных потоков рассчитанных исходя из наступления событий (рождение ребёнка, покупка квартиры, пенсия).

В таком случае все решения должны определяться долгосрочными целями роста благосостояния. Вот и всё.

А какая связь с CVWR?

Сервисы учёта личных финансов построены для решения текущих краткосрочных задач.

Сервисы финансового планирования оперируют большими интервалами и рисуют финансовую картину крупными мазками.

ЦЕЛЬ

Я же хочу связать учёт личных финансов и долгосрочное финансовое планирование в одном инструменте. Сделать таким образом, чтобы данные из учёта личных финансов были исходными данными для построения долгосрочной финансовой модели. И при этом долгосрочная финансовая модель была бы поставщиком количественных значений краткосрочных финансовых целей.

Вуаля.

Всё просто с Clearview @clsview

{kind=link}

Digital CFO: как ускорить цифровизацию финансовых подразделений?

13 июля в 18:00 пройдет открытое мероприятие магистратуры «Цифровые финансы» Финэка МГИМО (набор 2022 года).

Ведущий — Е.В.Погребняк, декан Факультета финансовой экономики МГИМО.

Формат встречи — онлайн, видеозапись будет доступна после мероприятия.

Темы:

🔹Как меняется сфера влияния современного финансового директора?

🔹Затраты, точность, скорость — поддается ли качество работы финансового блока измерению?

🔹Больше, чем производительность: новые внутренние сервисы и бизнес-процессы финблока.

🔹Финансирование цифровизации и ROI цифровых инициатив — куда пойдут бюджеты и инвестиции?

🔹Как компании могут воспользоваться финтех-инновациями: платежи, SaaS-услуги, рынки капитала, «embedded finance».

🔹Большие планы цифровизации и малые шаги, итеративные изменения. Отличия больших и малых компаний.

🔹Кто идеальный молодой специалист команды цифрового CFO? Чему должен научить вуз? Как вузу сработать на опережение? Что практики могут дать студентам: кейсы и задачи.

Вопросы гостям:

❓Какова ситуация и значимые тренды в цифровизации финансового блока сейчас? Что поменяется в ближайшее время?

❓Чему и как учить? Каких компетенций не хватает специалистам, которых сейчас нанимают компании?

Приглашенные участники:

🔸Gianluca Bisceglie, онлайн-сервис финансовых вычислений Visyond

🔸Пётр Дорожкин, руководитель Управления финансовой эффективности, Банк ВТБ

🔸Лариса Ефремова, старший партнер, аудит, компания Юникон

🔸Алексей Калашников, финансовый директор автомобильного дивизиона группы компаний «Ориент» (Узбекистан)

🔸Юлия Лелина, старший преподаватель кафедры экономики и финансов Финэка МГИМО и директор по аудиту и автоматизации бизнес-процессов компании «Авиа-центр»

🔸Олег Мазуров, основатель OMY! SportTech UG (Германия), руководитель Sistema Capital (АФК Система) в 2012-2015 и CEO Allianz Investments (Allianz SE) в 2004-2011

🔸Ольга Чумаченко, директор учебного центра аудиторской компании Юникон

Соруководители магистерской программы «Цифровые финансы»:

✔️Н.Г.Данилочкина, д.э.н., профессор кафедры экономики и финансов

✔️Ю.В.Дворникова, к.э.н., зам.декана факультета финансовой экономики МГИМО

Приглашаются абитуриенты магистерской программы «Цифровые финансы», а также студенты и преподаватели. Для участия необходимо зарегистрироваться.

Программа «Цифровые финансы» Финэка МГИМО: digitalfinance.mgimo.ru

13 июля в 18:00 пройдет открытое мероприятие магистратуры «Цифровые финансы» Финэка МГИМО (набор 2022 года).

Ведущий — Е.В.Погребняк, декан Факультета финансовой экономики МГИМО.

Формат встречи — онлайн, видеозапись будет доступна после мероприятия.

Темы:

🔹Как меняется сфера влияния современного финансового директора?

🔹Затраты, точность, скорость — поддается ли качество работы финансового блока измерению?

🔹Больше, чем производительность: новые внутренние сервисы и бизнес-процессы финблока.

🔹Финансирование цифровизации и ROI цифровых инициатив — куда пойдут бюджеты и инвестиции?

🔹Как компании могут воспользоваться финтех-инновациями: платежи, SaaS-услуги, рынки капитала, «embedded finance».

🔹Большие планы цифровизации и малые шаги, итеративные изменения. Отличия больших и малых компаний.

🔹Кто идеальный молодой специалист команды цифрового CFO? Чему должен научить вуз? Как вузу сработать на опережение? Что практики могут дать студентам: кейсы и задачи.

Вопросы гостям:

❓Какова ситуация и значимые тренды в цифровизации финансового блока сейчас? Что поменяется в ближайшее время?

❓Чему и как учить? Каких компетенций не хватает специалистам, которых сейчас нанимают компании?

Приглашенные участники:

🔸Gianluca Bisceglie, онлайн-сервис финансовых вычислений Visyond

🔸Пётр Дорожкин, руководитель Управления финансовой эффективности, Банк ВТБ

🔸Лариса Ефремова, старший партнер, аудит, компания Юникон

🔸Алексей Калашников, финансовый директор автомобильного дивизиона группы компаний «Ориент» (Узбекистан)

🔸Юлия Лелина, старший преподаватель кафедры экономики и финансов Финэка МГИМО и директор по аудиту и автоматизации бизнес-процессов компании «Авиа-центр»

🔸Олег Мазуров, основатель OMY! SportTech UG (Германия), руководитель Sistema Capital (АФК Система) в 2012-2015 и CEO Allianz Investments (Allianz SE) в 2004-2011

🔸Ольга Чумаченко, директор учебного центра аудиторской компании Юникон

Соруководители магистерской программы «Цифровые финансы»:

✔️Н.Г.Данилочкина, д.э.н., профессор кафедры экономики и финансов

✔️Ю.В.Дворникова, к.э.н., зам.декана факультета финансовой экономики МГИМО

Приглашаются абитуриенты магистерской программы «Цифровые финансы», а также студенты и преподаватели. Для участия необходимо зарегистрироваться.

Программа «Цифровые финансы» Финэка МГИМО: digitalfinance.mgimo.ru

{kind=link}

👍1

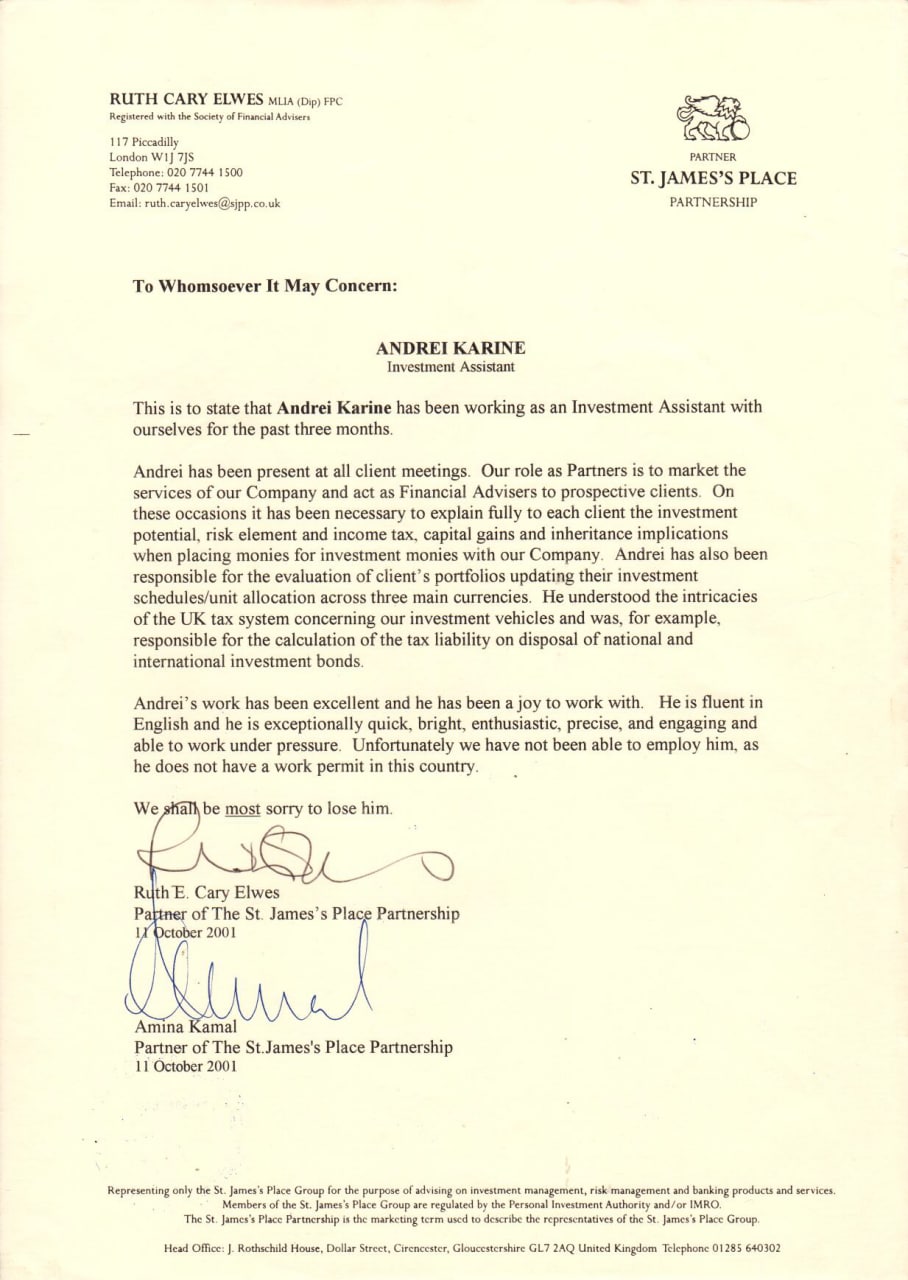

Иногда разбирая какие-то старые бумаги, можно наткнуться на интересные документы.

Что такое St James’s Place?

❝We are a FTSE100 company, trusted with over £154.0bn of client funds. ❞

- Data correct as at 31 December 2021.

Под управлением компании находится 154 млрд фунтов клиентских средств (данные на 31 декабря 2021 года).

Пару интересных моментов:

➤Там я увидел, как именно выглядит поведение партнёров, когда интересы клиента и репутация выше, чем сиюминутная выгода.

➤Что можно назначать встречи не на завтра или следующую неделю, а через пять или семь лет.

➤Управление благосостоянием дело довольно интересное.

И традиционно...

А ещё:

⊳Стал чуть лучше разбираться в аристократических титулах и званиях в Великобритании и странах Европы.

⊳Узнал, что английский язык аристократии даже близко не похож на язык простых людей.

⊳Посмотрел как организуется и подготавливается займ для одной из провинций Китая под гарантии правительства на 500 млн долл.

⊳Как владельцы и наследники больших состояний с долгой историей управляют благосостоянием.

И фраза до сих пор радует: «We shall be most sorry to lose him».

Подписалась оба партнёра.

Что такое St James’s Place?

❝We are a FTSE100 company, trusted with over £154.0bn of client funds. ❞

- Data correct as at 31 December 2021.

Под управлением компании находится 154 млрд фунтов клиентских средств (данные на 31 декабря 2021 года).

Пару интересных моментов:

➤Там я увидел, как именно выглядит поведение партнёров, когда интересы клиента и репутация выше, чем сиюминутная выгода.

➤Что можно назначать встречи не на завтра или следующую неделю, а через пять или семь лет.

➤Управление благосостоянием дело довольно интересное.

И традиционно...

А ещё:

⊳Стал чуть лучше разбираться в аристократических титулах и званиях в Великобритании и странах Европы.

⊳Узнал, что английский язык аристократии даже близко не похож на язык простых людей.

⊳Посмотрел как организуется и подготавливается займ для одной из провинций Китая под гарантии правительства на 500 млн долл.

⊳Как владельцы и наследники больших состояний с долгой историей управляют благосостоянием.

И фраза до сих пор радует: «We shall be most sorry to lose him».

Подписалась оба партнёра.

{kind=link}

👍1🔥1

Clearview Web Reports (CVWR) 12.07.2022

Изменения

Добавление нового функционала, быстрый поиск и отбор операций по периодам.

Можно отбирать как по предустановленным периодам, так и произвольным.

Есть возможность сортировки выведенных данных.

Можно сортировать и отбирать: по дате, времени создания операции, категории, счёту, получателю, сумме.

В перспективе добавление поиска и отбора по комментариям.

В ближайшее время будет очень большое и интересное дополнение.

Не пропустите.

Всё просто с Clearview @clsview

Ссылка на шаблон для первого запуска:

🌐 Google Sheets

Пояснения и комментарии:

📚Документация

Это руководство постоянно дополняется с появлением новых данных. Обязательно проверяйте если возникнут вопросы.

Обязательно буду добавлять и пояснения и примеры использования, а также вопросы теории и методологии.

Дополнительные материалы по данной теме можно найти в разделах: #webreports

Изменения

Добавление нового функционала, быстрый поиск и отбор операций по периодам.

Можно отбирать как по предустановленным периодам, так и произвольным.

Есть возможность сортировки выведенных данных.

Можно сортировать и отбирать: по дате, времени создания операции, категории, счёту, получателю, сумме.

В перспективе добавление поиска и отбора по комментариям.

В ближайшее время будет очень большое и интересное дополнение.

Не пропустите.

Всё просто с Clearview @clsview

Ссылка на шаблон для первого запуска:

🌐 Google Sheets

Пояснения и комментарии:

📚Документация

Это руководство постоянно дополняется с появлением новых данных. Обязательно проверяйте если возникнут вопросы.

Обязательно буду добавлять и пояснения и примеры использования, а также вопросы теории и методологии.

Дополнительные материалы по данной теме можно найти в разделах: #webreports

{kind=link}

👍1

Финансовая независимость

В моделях долгосрочного финансового планирования есть особый вид вехи (milestone) ― Финансовая независимость (анг. Financial Independence)

Финансовая независимость ― это такой момент времени, когда накоплен капитал достаточный для покрытия всех расходов.

Или, другими словами, сформированы сбережения равные сумме расходов за год X коэффициент.

Часто в примерах, значение коэффициента принимается за 25.

Годовые расходы Х 25 ― уровень финансовой независимости.

Это далёкая и сложная цель. К ней долго идут.

В общее периодически проскакивают комментарии, что у многих есть сложность в создании резервного фонда. При этом резервный фонд предполагается не год или два, а всего лишь несколько месяцев (от двух до шести).

Всё просто с Clearview @clsview

А ещё:

Больше материалов по этой теме можно найти в разделе: #теория

В моделях долгосрочного финансового планирования есть особый вид вехи (milestone) ― Финансовая независимость (анг. Financial Independence)

Финансовая независимость ― это такой момент времени, когда накоплен капитал достаточный для покрытия всех расходов.

Или, другими словами, сформированы сбережения равные сумме расходов за год X коэффициент.

Часто в примерах, значение коэффициента принимается за 25.

Годовые расходы Х 25 ― уровень финансовой независимости.

Это далёкая и сложная цель. К ней долго идут.

В общее периодически проскакивают комментарии, что у многих есть сложность в создании резервного фонда. При этом резервный фонд предполагается не год или два, а всего лишь несколько месяцев (от двух до шести).

Всё просто с Clearview @clsview

А ещё:

Больше материалов по этой теме можно найти в разделе: #теория

{kind=link}

Виды доходов

Немного терминологии

Номинальный доход ― полученные деньги.

⬇️

Располагаемый доход ― номинальный после вычета налогов и обязательных платежей.

⬇️

Реальный доход ― располагаемый доход, скорректированный на индекс потребительских цен.

Всё просто с Clearview @clsview

Немного терминологии

Номинальный доход ― полученные деньги.

⬇️

Располагаемый доход ― номинальный после вычета налогов и обязательных платежей.

⬇️

Реальный доход ― располагаемый доход, скорректированный на индекс потребительских цен.

Всё просто с Clearview @clsview

100 трлн мировой экономики

Преодоление отметки в 100 трлн долл это новая веха в глобальном экономическом результате

На счёт три, найдите Россию на иллюстрации. Получилось?

Источник: Visual capitalist

Всё просто с Clearview @clsview

А ещё больше материалов по данной теме можно найти в разделе: #инфографика и #визуализация

Преодоление отметки в 100 трлн долл это новая веха в глобальном экономическом результате

На счёт три, найдите Россию на иллюстрации. Получилось?

Источник: Visual capitalist

Всё просто с Clearview @clsview

А ещё больше материалов по данной теме можно найти в разделе: #инфографика и #визуализация

Методология сценарного планирования

Одно дело подготовить план, ещё более интересный вопрос оценить перспективы его достижения

Вы подготовили личный семейный план, но не стоит успокаиваться. Подумайте о том, чтобы предусмотреть разные сценарии.

А какие сценарии возможны?

Все знают и часто слышать, что есть сценарии оптимистичного развития, реалистичного и пессимистичного.

Чем отличается, например, реалистичный от пессимистичного?

В этом вопросе сразу появляются разночтения.

Итак, про пессимистичный и реалистичный. При подготовке пессимистического сценария, в первую очередь, закладывается меньший объём доходов.

Чем больше колебания и изменений вокруг, тем больше люфт нужно закладывать.

Как происходит планирование сценариев?

Мы берём реалистичный, затем снижаем объем планируемых доходов, например, на 15%.

Весьма и весьма вероятно, что в этом случае будет недостаточно средств для покрытия всех планируемых расходов.

И следовательно, необходимо пересмотреть расходую часть. Вот теперь и пригодились группировки «Обязательные» и «Необязательные». Снижение предполагается за счёт необязательных.

Можно снизить и на 20%. Тогда вполне допустимо, что доходов не будет хватать не только на необязательные расходы, но и обязательные. Вот здесь возникает потребность в приоритезации, то есть как действия будут следовать.

Пусть это будет мобилизационные поведение.

Для чего это нужно?

Определить алгоритм действий в том случае, когда наступит кризис. Другими словами, продумать алгоритм действий должен быть применён.

Если по каким-либо причинам потеряна часть дохода (длительная болезнь или другие негативные события), определяет последовательность действий в этом случае.

Этот сценарий должен лежать как запасной вариант и предусматривать как возможные меры по сокращению расходов, так и возможность использования резервного фонда.

В конце концов важно понимать в какой момент, как и в каких объёмах его можно использовать.

А кроме того, требуется понимание на какой срок хватит фонда, какие действия нужно совершить. Такой набор срочной скорой помощи в момент кризиса.

Процесс оценки возможностей называется анализом чувствительности (англ. sensitivity analysis) от изменения основных показателей.

А для чего оценивать оптимистичный сценарий?

Оптимистичный сценарий нужно считать для того, чтобы увидеть возможность роста и направлений для развития.

Если все действия, совершённые в текущем периоде, приводят к текущему итоговому результату. То изменение начальных параметров позволяет понять, что можно сделать для, того, чтобы изменить эту ситуацию.

Как говорил Эйнштейн: «На текущем уровне сознания мы не можем решить задачу, которая у нас возникла. Нам нужно узнать больше».

Своего рода поиск новых возможностей и точек роста.

Таким образом комбинация трёх сценариев даёт нам алгоритм действий на предстоящий период:

➤Настраиваемся достигнуть реалистичный сценарий.

➤Новые возможности ищем в оптимистичном.

➤Но если что-то пошло не так... берём пессимизм за основу.

Всё просто с Clearview @clsview

А ещё:

Больше материалов по этой теме можно найти в разделе: #теория

• Контрольные точки — обязательно надо учитывать разное восприятие времени у всех при построении планов.

• Круглые цифры — аккуратность в цифрах на счетах.

• 52 недели — неделя — минимальный квант планирования.

Одно дело подготовить план, ещё более интересный вопрос оценить перспективы его достижения

Вы подготовили личный семейный план, но не стоит успокаиваться. Подумайте о том, чтобы предусмотреть разные сценарии.

А какие сценарии возможны?

Все знают и часто слышать, что есть сценарии оптимистичного развития, реалистичного и пессимистичного.

Чем отличается, например, реалистичный от пессимистичного?

В этом вопросе сразу появляются разночтения.

Итак, про пессимистичный и реалистичный. При подготовке пессимистического сценария, в первую очередь, закладывается меньший объём доходов.

Чем больше колебания и изменений вокруг, тем больше люфт нужно закладывать.

Как происходит планирование сценариев?

Мы берём реалистичный, затем снижаем объем планируемых доходов, например, на 15%.

Весьма и весьма вероятно, что в этом случае будет недостаточно средств для покрытия всех планируемых расходов.

И следовательно, необходимо пересмотреть расходую часть. Вот теперь и пригодились группировки «Обязательные» и «Необязательные». Снижение предполагается за счёт необязательных.

Можно снизить и на 20%. Тогда вполне допустимо, что доходов не будет хватать не только на необязательные расходы, но и обязательные. Вот здесь возникает потребность в приоритезации, то есть как действия будут следовать.

Пусть это будет мобилизационные поведение.

Для чего это нужно?

Определить алгоритм действий в том случае, когда наступит кризис. Другими словами, продумать алгоритм действий должен быть применён.

Если по каким-либо причинам потеряна часть дохода (длительная болезнь или другие негативные события), определяет последовательность действий в этом случае.

Этот сценарий должен лежать как запасной вариант и предусматривать как возможные меры по сокращению расходов, так и возможность использования резервного фонда.

В конце концов важно понимать в какой момент, как и в каких объёмах его можно использовать.

А кроме того, требуется понимание на какой срок хватит фонда, какие действия нужно совершить. Такой набор срочной скорой помощи в момент кризиса.

Процесс оценки возможностей называется анализом чувствительности (англ. sensitivity analysis) от изменения основных показателей.

А для чего оценивать оптимистичный сценарий?

Оптимистичный сценарий нужно считать для того, чтобы увидеть возможность роста и направлений для развития.

Если все действия, совершённые в текущем периоде, приводят к текущему итоговому результату. То изменение начальных параметров позволяет понять, что можно сделать для, того, чтобы изменить эту ситуацию.

Как говорил Эйнштейн: «На текущем уровне сознания мы не можем решить задачу, которая у нас возникла. Нам нужно узнать больше».

Своего рода поиск новых возможностей и точек роста.

Таким образом комбинация трёх сценариев даёт нам алгоритм действий на предстоящий период:

➤Настраиваемся достигнуть реалистичный сценарий.

➤Новые возможности ищем в оптимистичном.

➤Но если что-то пошло не так... берём пессимизм за основу.

Всё просто с Clearview @clsview

А ещё:

Больше материалов по этой теме можно найти в разделе: #теория

• Контрольные точки — обязательно надо учитывать разное восприятие времени у всех при построении планов.

• Круглые цифры — аккуратность в цифрах на счетах.

• 52 недели — неделя — минимальный квант планирования.

👍1

От оперативного планирования к стратегическому

Долгосрочное финансовое планирование

В посте про финансовую независимость кратко описал суть термина и подход. Немного повторюсь: момент финансовой независимости, это тот момент, когда активов достаточно для покрытия расходов в течение 25 лет.

Долго думал, стоит ли рассказывать о долгосрочном финансовом планировании.

В дружеских беседах неоднократно слышал фразу: «Что? Планирование на 25 лет? Вспомни, что было 25 лет назад и что сейчас. Кто мог представить тогда все изменения, которые произошли за это время?»

Каждые несколько лет у нас происходят прямо экономические катаклизмы. Частота их нарастает. Сила влияния тоже. Стоит ли полностью отказаться от долгосрочного планирования? Нет.

Наоборот. Именно наоборот. Нужно строить длительные планы и закладывать регулярные кризисы.

Это как маяк для корабля во время шторма. Когда бушует стихия и совсем непонятно, где верх, а где низ. Нужны ориентиры. И таким ориентиром является долгосрочные цели.

Чем цель дальше и оцифрована, тем меньше разных колебаний на неё влияет. И отдаление от этой цели даёт представление о фактическом направлении движения.

Так что ставьте длительные цели.

… И в дополнение небольшое практическое упражнение.

Допустим, вы хотите достичь финансовой независимости.

Ещё раз, финансовая независимость, это:

Таким образом,

Возьмите свои текущие расходы и попробуйте посчитать.

Вопрос: какую сумму нужно откладывать, исходя из вашего текущего возраста для достижения финансовой независимости не позже, чем в 65 лет?

Всё просто с Clearview @clsview

А ещё больше материалов по этой теме можно найти в разделе: #теория

Долгосрочное финансовое планирование

В посте про финансовую независимость кратко описал суть термина и подход. Немного повторюсь: момент финансовой независимости, это тот момент, когда активов достаточно для покрытия расходов в течение 25 лет.

Долго думал, стоит ли рассказывать о долгосрочном финансовом планировании.

В дружеских беседах неоднократно слышал фразу: «Что? Планирование на 25 лет? Вспомни, что было 25 лет назад и что сейчас. Кто мог представить тогда все изменения, которые произошли за это время?»

Каждые несколько лет у нас происходят прямо экономические катаклизмы. Частота их нарастает. Сила влияния тоже. Стоит ли полностью отказаться от долгосрочного планирования? Нет.

Наоборот. Именно наоборот. Нужно строить длительные планы и закладывать регулярные кризисы.

Это как маяк для корабля во время шторма. Когда бушует стихия и совсем непонятно, где верх, а где низ. Нужны ориентиры. И таким ориентиром является долгосрочные цели.

Чем цель дальше и оцифрована, тем меньше разных колебаний на неё влияет. И отдаление от этой цели даёт представление о фактическом направлении движения.

Так что ставьте длительные цели.

… И в дополнение небольшое практическое упражнение.

Допустим, вы хотите достичь финансовой независимости.

Ещё раз, финансовая независимость, это:

Расходы × 25 лет = Финансовая независимость (ΣФН)Теперь давайте сделаем несколько предположений. Допустим ожидаемая продолжительность жизни 90 лет.

Таким образом,

90 лет – 25 лет = 65 летТо есть к 65 лет нужно иметь ΣФН.

Возьмите свои текущие расходы и попробуйте посчитать.

Вопрос: какую сумму нужно откладывать, исходя из вашего текущего возраста для достижения финансовой независимости не позже, чем в 65 лет?

Всё просто с Clearview @clsview

А ещё больше материалов по этой теме можно найти в разделе: #теория

👍1

ВОЙАНТ

Мега-комбайн финансового моделирования

В своих статьях про рынок консультаций я рассказывал про компетенции и базовые подходы. Однако, чем может отличаться начинающие консультанты и опытные финансовые советники?

Конечно, используемым инструментарием.

Продуктов для финансовых советников не так много. Их можно перечислить по пальцам одной руки. И безусловным лидером среди этих продуктов является Voyant.

❝Основатели, Дэвид, Скип, Соня и Трой познакомились в стартапе. Там у них возникла идея создать беспристрастное решение для управления благосостоянием, которое демистифицирует процесс планирования как для профессионалов, так и для потребителей. После многих лет работы он наконец появился в 2008 году — на самолете. ❞

― Voyant

Суть программы очень проста: на шкале времени определяются ключевые жизненные события и цели, к которым человек хочет прийти. И исходя из предпосылок, которые задаются в настройках плана, можно визуально оценить процесс достижения целей.

По итогам расчёта можно сформировать отчёт с основными выводами.

Это то направление куда движется разработка CVWR #webreports.

Связать текущие доходы и расходы с долгосрочной финансовой стратегий.

Всё просто с Clearview @clsview

А ещё больше материалов по этой теме можно найти в разделе: #инструменты

Мега-комбайн финансового моделирования

В своих статьях про рынок консультаций я рассказывал про компетенции и базовые подходы. Однако, чем может отличаться начинающие консультанты и опытные финансовые советники?

Конечно, используемым инструментарием.

Продуктов для финансовых советников не так много. Их можно перечислить по пальцам одной руки. И безусловным лидером среди этих продуктов является Voyant.

❝Основатели, Дэвид, Скип, Соня и Трой познакомились в стартапе. Там у них возникла идея создать беспристрастное решение для управления благосостоянием, которое демистифицирует процесс планирования как для профессионалов, так и для потребителей. После многих лет работы он наконец появился в 2008 году — на самолете. ❞

― Voyant

Суть программы очень проста: на шкале времени определяются ключевые жизненные события и цели, к которым человек хочет прийти. И исходя из предпосылок, которые задаются в настройках плана, можно визуально оценить процесс достижения целей.

По итогам расчёта можно сформировать отчёт с основными выводами.

Это то направление куда движется разработка CVWR #webreports.

Связать текущие доходы и расходы с долгосрочной финансовой стратегий.

Всё просто с Clearview @clsview

А ещё больше материалов по этой теме можно найти в разделе: #инструменты

{kind=link}

Планирование

Какие планы мы строим и каким образом

Хорошо, мы имеем фактические данные. Понимаем из чего эти данные сложились и от чего зависит каждая величина. Есть представления и ожидания на ближайшее время. Значит настало время планировать.

Планирование комплексный процесс, предполагающий:

• Выявление потребностей.

• Форматирование целей.

• Определение путей достижения.

• Оцифровка и расценка всех действий.

• Фиксирование планов

Вполне понятно, что планирование очень сильно различается в зависимости от длительности. Все знают, что делятся на:

• Краткосрочное (до года).

• Среднесрочное (от года до трёх лет).

• Долгосрочное (охват пять и более лет).

В зависимости от временного горизонта мы оперируем различными по детализации данными. Кроме этого, есть разные уровни объёма знаний, а также разная степень уверенности в возможности и вероятности будущих событий.

Например, краткосрочные планы на предстоящую неделю или месяц воспринимаются как очень вероятные. Сомнений, что что-то пройдёт не так, практически нет.

А вот с такой же уверенностью мы уже не можем сказать о следующем годе. Всегда есть фактор неопределённости, который всё может поменять.

По мере роста неопределённости меняется и уровень детализации.

Большая ошибка применять высокую детализацию к долгосрочному планированию. Это может привести к ситуации, когда за лесом не видно деревьев. Уровень шума накрывает с головой как волна и можно утонуть в деталях.

Это было вводная часть про планы

Далее посты будут:

➤Про краткосрочные планы.

➤Долгосрочные.

➤И среднесрочные, как мост между долгосрочными целями и суровой реальностью бытия.

Всё просто с Clearview @clsview

А ещё…

• Уровень детализации статей — уровни детализации статей по критериям, полученным опытным путём.

• Простой взгляд на личные финансы — простые правила личных финансов.

• Методы личных финансов — методы личных финансов повторяют контур жизненных этапов и дают ответ на возникающие потребности.

А больше материалов по этой теме можно найти в разделе: #теория

Вопросы личных финансов лежат на пересечении психологии и финансовой математики.

Пишите. Очень интересно было бы прочитать ваши мнения и комментарии.

💬 Чат обсуждений

Какие планы мы строим и каким образом

Хорошо, мы имеем фактические данные. Понимаем из чего эти данные сложились и от чего зависит каждая величина. Есть представления и ожидания на ближайшее время. Значит настало время планировать.

Планирование комплексный процесс, предполагающий:

• Выявление потребностей.

• Форматирование целей.

• Определение путей достижения.

• Оцифровка и расценка всех действий.

• Фиксирование планов

Вполне понятно, что планирование очень сильно различается в зависимости от длительности. Все знают, что делятся на:

• Краткосрочное (до года).

• Среднесрочное (от года до трёх лет).

• Долгосрочное (охват пять и более лет).

В зависимости от временного горизонта мы оперируем различными по детализации данными. Кроме этого, есть разные уровни объёма знаний, а также разная степень уверенности в возможности и вероятности будущих событий.

Например, краткосрочные планы на предстоящую неделю или месяц воспринимаются как очень вероятные. Сомнений, что что-то пройдёт не так, практически нет.

А вот с такой же уверенностью мы уже не можем сказать о следующем годе. Всегда есть фактор неопределённости, который всё может поменять.

По мере роста неопределённости меняется и уровень детализации.

Большая ошибка применять высокую детализацию к долгосрочному планированию. Это может привести к ситуации, когда за лесом не видно деревьев. Уровень шума накрывает с головой как волна и можно утонуть в деталях.

Это было вводная часть про планы

Далее посты будут:

➤Про краткосрочные планы.

➤Долгосрочные.

➤И среднесрочные, как мост между долгосрочными целями и суровой реальностью бытия.

Всё просто с Clearview @clsview

А ещё…

• Уровень детализации статей — уровни детализации статей по критериям, полученным опытным путём.

• Простой взгляд на личные финансы — простые правила личных финансов.

• Методы личных финансов — методы личных финансов повторяют контур жизненных этапов и дают ответ на возникающие потребности.

А больше материалов по этой теме можно найти в разделе: #теория

Вопросы личных финансов лежат на пересечении психологии и финансовой математики.

Пишите. Очень интересно было бы прочитать ваши мнения и комментарии.

💬 Чат обсуждений

Краткосрочные планы

Несколько характерных признаков краткосрочных планов

〰️Это продолжение серии постов про планирование:

• Первый вводный пост ― Планирование.

Хотел бы донести свой взгляд на то, как различаются планы, какие факторы влияют и как лучше учитывать эти нюансы.

Итак, краткосрочные уже определяет о каких планах идёт речь. Для использования в ближайшем времени.

Мы знаем, что мы собираемся сделать и можем с большой уверенностью сказать, что и окружающая обстановка не сильно изменятся.

Мы точно знаем какая абонентская плата сейчас за услуги, известны подписки, обязательства.

Достаточно посмотреть на фактические данные и решить, что повторится в следующем периоде.

Конечно, нужно будет добавить такие события, которые происходят не каждый месяц, а например раз в квартал.

✔️По большей части всё. План готов.

Мы можем даже задать какие-нибудь изменение и позитивные, а возможно и негативные.

Решили бросить курить? Всё расходов на табак больше нет.

Много деталей. Точные цифры.

Сильное дробление временных интервалов.

Всё это отличительные особенности краткосрочных планов.

Краткосрочные планы ― это не что иное как перечень действий.

P.S. И конечно после постов с теорией будут количественные примеры с демонстраций как это реализовано в Инструменте управления CVWR 👁

Всё просто с Clearview @clsview

А ещё:

• Методология сценарного планирования ― одно дело подготовить план, ещё более интересный вопрос оценить перспективы его достижения.

• Планы и итоги ― традиции подведения итогов и способы формулирования целей.

• Предсказуемость ― как лучше подходить к неопределённости в процессе планирования.

Больше материалов по этой теме можно найти в разделе: #теория

Вопросы личных финансов лежат на пересечении психологии и финансовой математики.

Пишите. Очень интересно было бы прочитать ваши мнения и комментарии.

💬 Чат обсуждений

Несколько характерных признаков краткосрочных планов

〰️Это продолжение серии постов про планирование:

• Первый вводный пост ― Планирование.

Хотел бы донести свой взгляд на то, как различаются планы, какие факторы влияют и как лучше учитывать эти нюансы.

Итак, краткосрочные уже определяет о каких планах идёт речь. Для использования в ближайшем времени.

Мы знаем, что мы собираемся сделать и можем с большой уверенностью сказать, что и окружающая обстановка не сильно изменятся.

Мы точно знаем какая абонентская плата сейчас за услуги, известны подписки, обязательства.

Достаточно посмотреть на фактические данные и решить, что повторится в следующем периоде.

Конечно, нужно будет добавить такие события, которые происходят не каждый месяц, а например раз в квартал.

✔️По большей части всё. План готов.

Мы можем даже задать какие-нибудь изменение и позитивные, а возможно и негативные.

Решили бросить курить? Всё расходов на табак больше нет.

Много деталей. Точные цифры.

Сильное дробление временных интервалов.

Всё это отличительные особенности краткосрочных планов.

Краткосрочные планы ― это не что иное как перечень действий.

P.S. И конечно после постов с теорией будут количественные примеры с демонстраций как это реализовано в Инструменте управления CVWR 👁

Всё просто с Clearview @clsview

А ещё:

• Методология сценарного планирования ― одно дело подготовить план, ещё более интересный вопрос оценить перспективы его достижения.

• Планы и итоги ― традиции подведения итогов и способы формулирования целей.

• Предсказуемость ― как лучше подходить к неопределённости в процессе планирования.

Больше материалов по этой теме можно найти в разделе: #теория

Вопросы личных финансов лежат на пересечении психологии и финансовой математики.

Пишите. Очень интересно было бы прочитать ваши мнения и комментарии.

💬 Чат обсуждений

{kind=link}

КНИГА (направление)

Уже достаточно давно пришла мысль систематизировать все взгляды и опыт в одно цельное произведение ― в книгу

Я уже как-то рассказывал вскользь, что материалы, которые я выкладываю, это наброски глав. Конечно, в последующем они потребуют систематизации и уточнения, хотя до этого надо дожить, ну а пока материалы для обсуждения.

Структуру книги я вижу следующим образом:

Рабочее название: Управление личными финансами

Справочное руководство: от простому к сложному

0️⃣ О чём?

1️⃣ Что значит управлять

➖Как можно увидеть?

➖Как сделать выводы?

➖Как принять решение?

➖Как спланировать?

➖Как действовать?

➖Как контролировать?

2️⃣ Управление

➖Срочность

➖Ликвидность

➖Риск/доходность

➖Диверсификация

3️⃣ Личные

➖Потребности

➖Предыстория вопроса

➖Назад и вперёд

4️⃣Финансы

➖Сбор

➖Обработка

➖Учёт

➖Отчётность

➖Анализ

5️⃣ Продукты

6️⃣ Заметки

7️⃣ Выводы

Чтобы было интересно материалы беру из разных глав. Это позволяет переключаться с одной темы на другую, чтобы глаз не замыливался.

Да и просто взглянуть на темы под новым углом.

‼️А самое важное чтобы:

➾Используя эти методы, вы стали финансово устойчивыми.

➾Нашли баланс накоплений/сбережений и потребления.

➾Стали более осознанно относиться к деньгам.

➾Создали страховой резерв на непредвиденный случаи.

➾Обеспечили собственное будущее и своих близких.

➾Обрели спокойствие и уверенность.

➾Достигли своих финансовых целей.

Если у вас есть свои идеи делитесь.

Пишите. Очень интересно было бы прочитать ваши мнения и комментарии.

💬 Чат обсуждений

А ещё:

Больше материалов по данной теме можно найти в разделе: #книга, #теория

Уже достаточно давно пришла мысль систематизировать все взгляды и опыт в одно цельное произведение ― в книгу

Я уже как-то рассказывал вскользь, что материалы, которые я выкладываю, это наброски глав. Конечно, в последующем они потребуют систематизации и уточнения, хотя до этого надо дожить, ну а пока материалы для обсуждения.

Структуру книги я вижу следующим образом:

Рабочее название: Управление личными финансами

Справочное руководство: от простому к сложному

0️⃣ О чём?

1️⃣ Что значит управлять

➖Как можно увидеть?

➖Как сделать выводы?

➖Как принять решение?

➖Как спланировать?

➖Как действовать?

➖Как контролировать?

2️⃣ Управление

➖Срочность

➖Ликвидность

➖Риск/доходность

➖Диверсификация

3️⃣ Личные

➖Потребности

➖Предыстория вопроса

➖Назад и вперёд

4️⃣Финансы

➖Сбор

➖Обработка

➖Учёт

➖Отчётность

➖Анализ

5️⃣ Продукты

6️⃣ Заметки

7️⃣ Выводы

Чтобы было интересно материалы беру из разных глав. Это позволяет переключаться с одной темы на другую, чтобы глаз не замыливался.

Да и просто взглянуть на темы под новым углом.

‼️А самое важное чтобы:

➾Используя эти методы, вы стали финансово устойчивыми.

➾Нашли баланс накоплений/сбережений и потребления.

➾Стали более осознанно относиться к деньгам.

➾Создали страховой резерв на непредвиденный случаи.

➾Обеспечили собственное будущее и своих близких.

➾Обрели спокойствие и уверенность.

➾Достигли своих финансовых целей.

Если у вас есть свои идеи делитесь.

Пишите. Очень интересно было бы прочитать ваши мнения и комментарии.

💬 Чат обсуждений

А ещё:

Больше материалов по данной теме можно найти в разделе: #книга, #теория

👍5🔥2

Придать значимость статистическим данным

Руководства разработанные UNECE🇺🇳. Вообще интересно почитать как стилистически нужно преподносить статистическую информацию.

Знал бы я об это раньше. 😅

Часть 1: Как написать статью о цифрах. Методическое руководство

Руководства «Как написать статью о цифрах» являются практическим пособием по оказанию помощи менеджерам, статистикам и специалистам по связям со средствами массовой информации в использовании текстов, таблиц, графиков и другой информации для «оживления» сухих статистических данных.

В первом руководстве содержатся предложения, практические советы и примеры по приданию значимости статистическим данным.

💾 книга

Всё просто с Clearview @clsview

А ещё

Больше информации по данной теме можно найти в разделе: #библиотека, #визуализация

• Алексей Колоколов. Дашборд для директора

• Базалева О. Мастерство визуализации данных

• Анна Стармер. Цвет. Энциклопедия.

Руководства разработанные UNECE🇺🇳. Вообще интересно почитать как стилистически нужно преподносить статистическую информацию.

Знал бы я об это раньше. 😅

Часть 1: Как написать статью о цифрах. Методическое руководство

Руководства «Как написать статью о цифрах» являются практическим пособием по оказанию помощи менеджерам, статистикам и специалистам по связям со средствами массовой информации в использовании текстов, таблиц, графиков и другой информации для «оживления» сухих статистических данных.

В первом руководстве содержатся предложения, практические советы и примеры по приданию значимости статистическим данным.

💾 книга

Всё просто с Clearview @clsview

А ещё

Больше информации по данной теме можно найти в разделе: #библиотека, #визуализация

• Алексей Колоколов. Дашборд для директора

• Базалева О. Мастерство визуализации данных

• Анна Стармер. Цвет. Энциклопедия.

Придать значимость статистическим данным

Руководства разработанные UNECE🇺🇳. Вообще интересно почитать как стилистически нужно преподносить статистическую информацию.

Знал бы я об это раньше. 😅

Часть 2: Руководство по представлению статистических данных

Вторая часть методического руководства содержит рекомендации и примеры по подготовке таблиц, графиков, карт и других форм визуализации для придания значимости статистическим данным. Руководство также дает советы как избежать плохих или вводящих в заблуждение визуальных презентаций.

💾 книга

Всё просто с Clearview @clsview

А ещё

Больше информации по данной теме можно найти в разделе: #библиотека, #визуализация

• 50 лучших книг в инфографике: инструменты личной эффективности

• 50 лучших книг по саморазвитию в инфографике

Руководства разработанные UNECE🇺🇳. Вообще интересно почитать как стилистически нужно преподносить статистическую информацию.

Знал бы я об это раньше. 😅

Часть 2: Руководство по представлению статистических данных

Вторая часть методического руководства содержит рекомендации и примеры по подготовке таблиц, графиков, карт и других форм визуализации для придания значимости статистическим данным. Руководство также дает советы как избежать плохих или вводящих в заблуждение визуальных презентаций.

💾 книга

Всё просто с Clearview @clsview

А ещё

Больше информации по данной теме можно найти в разделе: #библиотека, #визуализация

• 50 лучших книг в инфографике: инструменты личной эффективности

• 50 лучших книг по саморазвитию в инфографике

👍2

Clearview Web Reports (CVWR) 09.08.2022

💥Обновлено

• Добавлены описание и возможности.

• Изменён дизайн: улучшена читаемость, форматирование под печать.

• Исправлены ошибки, улучшена стабильность вычислений.

• Писал или нет, упрощена авторизация, теперь через сервис Дзенмани.

• Кроме того, более компактное меню и общие показатели.

☄️Функционал

Теперь есть новые отчёты:

🔥 Отчёт: Обороты по счёту. За любой период с нарастающим итогом.

🔥Отчёт: Контроль достижения целей.

🔥 Личные капитал: фактический и плановый остаток по всем счетам на любой день.

🌪Добавлены

Формы долгосрочного планирования.

Визуализация ключевых показателей.

Всё просто с Clearview @clsview

Ссылка на шаблон для первого запуска:

🌐 Google Sheets

Пояснения и комментарии:

📚Документация

Это руководство постоянно дополняется с появлением новых данных. Обязательно проверяйте, если возникнут вопросы.

Дополнительные материалы по данной теме и историю изменений можно найти в разделе: #webreports

💥Обновлено

• Добавлены описание и возможности.

• Изменён дизайн: улучшена читаемость, форматирование под печать.

• Исправлены ошибки, улучшена стабильность вычислений.

• Писал или нет, упрощена авторизация, теперь через сервис Дзенмани.

• Кроме того, более компактное меню и общие показатели.

☄️Функционал

Теперь есть новые отчёты:

🔥 Отчёт: Обороты по счёту. За любой период с нарастающим итогом.

🔥Отчёт: Контроль достижения целей.

🔥 Личные капитал: фактический и плановый остаток по всем счетам на любой день.

🌪Добавлены

Формы долгосрочного планирования.

Визуализация ключевых показателей.

Всё просто с Clearview @clsview

Ссылка на шаблон для первого запуска:

🌐 Google Sheets

Пояснения и комментарии:

📚Документация

Это руководство постоянно дополняется с появлением новых данных. Обязательно проверяйте, если возникнут вопросы.

Дополнительные материалы по данной теме и историю изменений можно найти в разделе: #webreports

👍2