Отдых или долг

Сегодня количественная иллюстрация к вопросу, а что будет если. И варианты выбора: поехать в отпуск, вернуть досрочно долг.

Краткое резюме количественного примера. С точки зрения роста капитала, то лучше досрочно погасить долг, так как это позволит снизить объём процентов.

В прикреплённом файле простая модель с возможностью изменения начальных параметров.

Всё просто с Clearview @clsview

А ещё:

Больше материалов по данной теме можно найти в разделе: #инструменты

Сегодня количественная иллюстрация к вопросу, а что будет если. И варианты выбора: поехать в отпуск, вернуть досрочно долг.

Краткое резюме количественного примера. С точки зрения роста капитала, то лучше досрочно погасить долг, так как это позволит снизить объём процентов.

В прикреплённом файле простая модель с возможностью изменения начальных параметров.

Всё просто с Clearview @clsview

А ещё:

Больше материалов по данной теме можно найти в разделе: #инструменты

{kind=link}

Отдых VS Долг.xlsx

16.9 KB

Количественная модель оценки принятия решения

Что целесообразней сделать с точки зрения максимизации благосостояния

В модели рассматриваются случай, когда у вас внезапно появляется значительный дополнительный доход.

И рассматривается два сценария куда этот доход направить. На погашение долга или на отдых.

Главная цель модели определить количественный эффект каждого решения и сравнить между собой.

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по данной теме можно найти в разделе: #инструменты

Что целесообразней сделать с точки зрения максимизации благосостояния

В модели рассматриваются случай, когда у вас внезапно появляется значительный дополнительный доход.

И рассматривается два сценария куда этот доход направить. На погашение долга или на отдых.

Главная цель модели определить количественный эффект каждого решения и сравнить между собой.

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по данной теме можно найти в разделе: #инструменты

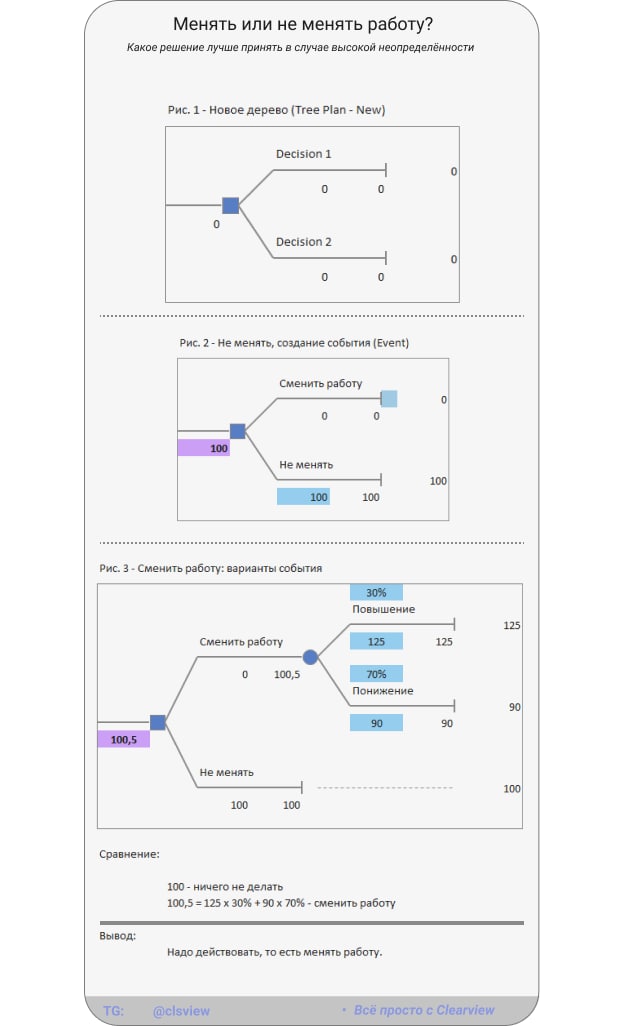

Деревья решений

Как можно оценить последствия принятия решений, когда всё непонятно

«Всё, надоело. Ухожу!» Так подумал Павел после очередной беседы: «Ты сначала сделай, а мы потом подумает о твоём карьерном росте». Уже сделано было много, а роста-то нет. Да и премию уменьшили. Но ковид и шторм на рынке охлаждали пыл.

Вроде компания стабильная, а на дворе турбулентность. Но отсутствие изменений уже много лет возвращали к мысли о переходе.

Как лучше поступить? Есть инструментарий для оценки выбора, когда присутствует большая доля неопределённости — это деревья решений.

Совершенно удивительно, на GitHub совершенно свободно лежит такой инструмент как – TreePlan.

Всё что требуется, это скачать файл с дополнительной надстройкой и установить его в Excel (BYTreePlan).

Несколько вводных и постановка задачи

• Для моделирования принимаем, что доход Павла составляет 100 условных единиц.

• У Павла есть варианты: сменить работу или оставить всё как есть до лучших времён. В этом случае, если ничего не менять, то доход останется на уровне 100. Какие-либо снижения не будет планировать.

А вот при принятии решения о смене работы, что может быть? Здесь оценим вероятности. Допустим, вполне возможно, что такой высококвалифицированный специалист как Павел найдёт новую работу с повышением на 25%, с вероятностью 30%.

Всё-таки на рынке неопределённость и вполне возможно, что переход может обернуться и падением дохода. Значит есть вероятность в 70%, что доходов снизится на 10% до 90 единиц.

Есть что сопоставить: решение ничего не менять и доход остаётся 100, а вот для решения поменять работу суммируются результаты произведений вероятности на оценку и получается: 100,5 = 125 х 30% + 90 х 70%.

В этом случае выбор в пользу смены работы. Конечно, приведённый пример простой, он таким специально и создан. Можете самостоятельно дополнить или историю Павла.

Например, предположить, что, если Павел остаётся, то есть вероятность, что из-за кризисной ситуации у компании возможно снижение дохода, тоже с какой вероятностью.

Всё просто с Clearview @clsview

А ещё:

• для оценки возможных вариантов — воспользоваться интеллект-картами

• можно посмотреть модель принятия решения — отдыхать или возвращать долг

Больше материалов по данной теме можно найти в разделе: #инструменты

Как можно оценить последствия принятия решений, когда всё непонятно

«Всё, надоело. Ухожу!» Так подумал Павел после очередной беседы: «Ты сначала сделай, а мы потом подумает о твоём карьерном росте». Уже сделано было много, а роста-то нет. Да и премию уменьшили. Но ковид и шторм на рынке охлаждали пыл.

Вроде компания стабильная, а на дворе турбулентность. Но отсутствие изменений уже много лет возвращали к мысли о переходе.

Как лучше поступить? Есть инструментарий для оценки выбора, когда присутствует большая доля неопределённости — это деревья решений.

Совершенно удивительно, на GitHub совершенно свободно лежит такой инструмент как – TreePlan.

Всё что требуется, это скачать файл с дополнительной надстройкой и установить его в Excel (BYTreePlan).

Несколько вводных и постановка задачи

• Для моделирования принимаем, что доход Павла составляет 100 условных единиц.

• У Павла есть варианты: сменить работу или оставить всё как есть до лучших времён. В этом случае, если ничего не менять, то доход останется на уровне 100. Какие-либо снижения не будет планировать.

А вот при принятии решения о смене работы, что может быть? Здесь оценим вероятности. Допустим, вполне возможно, что такой высококвалифицированный специалист как Павел найдёт новую работу с повышением на 25%, с вероятностью 30%.

Всё-таки на рынке неопределённость и вполне возможно, что переход может обернуться и падением дохода. Значит есть вероятность в 70%, что доходов снизится на 10% до 90 единиц.

Есть что сопоставить: решение ничего не менять и доход остаётся 100, а вот для решения поменять работу суммируются результаты произведений вероятности на оценку и получается: 100,5 = 125 х 30% + 90 х 70%.

В этом случае выбор в пользу смены работы. Конечно, приведённый пример простой, он таким специально и создан. Можете самостоятельно дополнить или историю Павла.

Например, предположить, что, если Павел остаётся, то есть вероятность, что из-за кризисной ситуации у компании возможно снижение дохода, тоже с какой вероятностью.

Всё просто с Clearview @clsview

А ещё:

• для оценки возможных вариантов — воспользоваться интеллект-картами

• можно посмотреть модель принятия решения — отдыхать или возвращать долг

Больше материалов по данной теме можно найти в разделе: #инструменты

{kind=link}

TreePlanDecision.xlsx

13.8 KB

Пример дерева решений.

Всё просто с Clearview @clsview

А ещё:

Больше материалов по данной теме можно найти в разделе: #инструменты

Всё просто с Clearview @clsview

А ещё:

Больше материалов по данной теме можно найти в разделе: #инструменты

Ширшов Е.В. Финансовая математика

Систематизированы методы количественного финансового анализа. Приведены различные методы и способы разнообразных финансовых и кредитных расчетов. Подробно рассмотрены методы начисления процентов, обобщающие характеристики рентных платежей, методики определения эффективности краткосрочных и долгосрочных финансовых вложений.

Дополнение: на мой взгляд нужно знакомиться не только общими концепциями и подходами к управлению благосостоянием, но и владеть инструментарием количественной оценки. Возможно не на уровне специалиста, а иметь общее понимание и знание алгоритмов и методов.

Есть софт-скилы, есть хард-скилы. Финансовая математика — это хард-скил, который пригодится в любом случае.

💾 Книга

А ещё материалы по данной теме можно найти в разделе: #библиотека

Систематизированы методы количественного финансового анализа. Приведены различные методы и способы разнообразных финансовых и кредитных расчетов. Подробно рассмотрены методы начисления процентов, обобщающие характеристики рентных платежей, методики определения эффективности краткосрочных и долгосрочных финансовых вложений.

Дополнение: на мой взгляд нужно знакомиться не только общими концепциями и подходами к управлению благосостоянием, но и владеть инструментарием количественной оценки. Возможно не на уровне специалиста, а иметь общее понимание и знание алгоритмов и методов.

Есть софт-скилы, есть хард-скилы. Финансовая математика — это хард-скил, который пригодится в любом случае.

💾 Книга

А ещё материалы по данной теме можно найти в разделе: #библиотека

Способы ввода [1/2]

Каким образом происходит сбор данных для учёта?

Для работы любой программы требуются входящие данные. Появление этих данных происходит с нескольких направлений. Есть множество вариантов внесение данных, которые можно сгруппировать по нескольким признакам. Сам способ ввода может предопределять основной функционал работы, вокруг которого строится работа приложения.

Способы ввода варьируются от ручного до полностью автоматическое, есть комбинированные варианты внесения данных. Можно определить эту группировку как — Уровень автоматизации процесса. Другой не менее важный вариант группировки — Регулярность.

Например, обработка SMS хорошо работает для регулярных операций, то есть пришло сообщение, оно распознаётся и создаётся операция. Но совершенно неудобно, сложно, да и совсем не просто за один раз обработать 1000 сообщений. А вот импорт из файла вполне подходит и для регулярной загрузки, и для одномоментной.

Где и когда появляется необходимость загрузки больших объёмов операций? При переходе с другой программы. Когда требуется сохранить накопленную историю. Для пользователей, которые начали вести учёт, понимают, что им интересно сделать анализ прошедших периодов и они хотят подтянуть историю.

Регулярное внесение операций — это фактически ведение учёта.

Итак, какие виды внесения данных используются:

• Ручной ввод операций — самый простой и очевидный. Все данные обрабатываются человеком, путь то входящие остатки, регулярные добавления. Трудоёмкий способ, нередко возникают ошибки, поэтому требует обязательного функционала поиска неточностей. Про то, какие неточности могут быть будет отдельное описание.

• Шаблоны — разновидность ручных операций, которые могут быть использованы для ручного создания. Могут содержать как полностью все реквизиты операции, так и частично и требовать обязательного дозаполнения.

Отдельным дополнением к ручных операциям нужно добавить несколько вариантов.

• Голосовой ввод — технологии распознавания речи стали доступными, что позволяет создать механизм ввода с помощью голосовых команд. Нельзя сказать что очень популярный метод ввода, занимает свою нишу и возможно как-то будет дальше развиваться.

• Использование ботов в социальных сетях — более перспективный метод сбора данных, хотя и неоднозначный. Это операция ручного ввода и ввод через бота, это только при очень упрощенном и удобном ввода, который может конкурировать с процессом ввода операции в приложении.

• Импорт свободный CSV, TSV (+XLS, XLSX) — это импорт частично структурированных данных, может быть использован как для загрузки больших объёмов операций, так и для регулярного учёта. Много где реализован импорт из файлов Excel, это ближе к свободному импорту, чем к предопределённых финансовых форматов.

По большей части ручной ввод и импорт охватывают основные варианты поступления данных в приложения. Эти два способа можно считать базовыми.

• Импорт финансовых форматов — отдельно нужно выделить импорт такого рода. Про существующие финансовые форматы также будет отдельно написано. Чем отличается финансовый формат файла от текстового? Очень просто в финансовый формат уже содержит структуру и поля. Это сильно отличает неструктурированные (либо частично) текстовые данные, от данных сохранённых в определённом формате.

Следующая группа — обработка носителей.

Данные об операции чаще всего сопровождаются появлением подтверждающих документов. Обработка носителей является одним из способов получения данных.

• Сканирование и распознавание фотографий чеков — данный получил ограниченное распространение, так как связан с распознаванием образов, что требует серьёзных вычислений. А для качественного результата ещё и тонкой настройки алгоритмов распознавания. Такое приложение как FinPix продаёт количество распознаваний. Нельзя сказать, что метод получил большое распространение.

Существует особенный забавный способ распознавания — капча. Есть сервисы, которые предлагали распознавание чеков при помощи капчи. Очень экзотический способ, должен выполнять определённые требования.

…а ещё

#теория, #приложения, #инструменты

Каким образом происходит сбор данных для учёта?

Для работы любой программы требуются входящие данные. Появление этих данных происходит с нескольких направлений. Есть множество вариантов внесение данных, которые можно сгруппировать по нескольким признакам. Сам способ ввода может предопределять основной функционал работы, вокруг которого строится работа приложения.

Способы ввода варьируются от ручного до полностью автоматическое, есть комбинированные варианты внесения данных. Можно определить эту группировку как — Уровень автоматизации процесса. Другой не менее важный вариант группировки — Регулярность.

Например, обработка SMS хорошо работает для регулярных операций, то есть пришло сообщение, оно распознаётся и создаётся операция. Но совершенно неудобно, сложно, да и совсем не просто за один раз обработать 1000 сообщений. А вот импорт из файла вполне подходит и для регулярной загрузки, и для одномоментной.

Где и когда появляется необходимость загрузки больших объёмов операций? При переходе с другой программы. Когда требуется сохранить накопленную историю. Для пользователей, которые начали вести учёт, понимают, что им интересно сделать анализ прошедших периодов и они хотят подтянуть историю.

Регулярное внесение операций — это фактически ведение учёта.

Итак, какие виды внесения данных используются:

• Ручной ввод операций — самый простой и очевидный. Все данные обрабатываются человеком, путь то входящие остатки, регулярные добавления. Трудоёмкий способ, нередко возникают ошибки, поэтому требует обязательного функционала поиска неточностей. Про то, какие неточности могут быть будет отдельное описание.

• Шаблоны — разновидность ручных операций, которые могут быть использованы для ручного создания. Могут содержать как полностью все реквизиты операции, так и частично и требовать обязательного дозаполнения.

Отдельным дополнением к ручных операциям нужно добавить несколько вариантов.

• Голосовой ввод — технологии распознавания речи стали доступными, что позволяет создать механизм ввода с помощью голосовых команд. Нельзя сказать что очень популярный метод ввода, занимает свою нишу и возможно как-то будет дальше развиваться.

• Использование ботов в социальных сетях — более перспективный метод сбора данных, хотя и неоднозначный. Это операция ручного ввода и ввод через бота, это только при очень упрощенном и удобном ввода, который может конкурировать с процессом ввода операции в приложении.

• Импорт свободный CSV, TSV (+XLS, XLSX) — это импорт частично структурированных данных, может быть использован как для загрузки больших объёмов операций, так и для регулярного учёта. Много где реализован импорт из файлов Excel, это ближе к свободному импорту, чем к предопределённых финансовых форматов.

По большей части ручной ввод и импорт охватывают основные варианты поступления данных в приложения. Эти два способа можно считать базовыми.

• Импорт финансовых форматов — отдельно нужно выделить импорт такого рода. Про существующие финансовые форматы также будет отдельно написано. Чем отличается финансовый формат файла от текстового? Очень просто в финансовый формат уже содержит структуру и поля. Это сильно отличает неструктурированные (либо частично) текстовые данные, от данных сохранённых в определённом формате.

Следующая группа — обработка носителей.

Данные об операции чаще всего сопровождаются появлением подтверждающих документов. Обработка носителей является одним из способов получения данных.

• Сканирование и распознавание фотографий чеков — данный получил ограниченное распространение, так как связан с распознаванием образов, что требует серьёзных вычислений. А для качественного результата ещё и тонкой настройки алгоритмов распознавания. Такое приложение как FinPix продаёт количество распознаваний. Нельзя сказать, что метод получил большое распространение.

Существует особенный забавный способ распознавания — капча. Есть сервисы, которые предлагали распознавание чеков при помощи капчи. Очень экзотический способ, должен выполнять определённые требования.

…а ещё

#теория, #приложения, #инструменты

👍1

Способы ввода [2/2]

• Сканирование и распознавание QR — в некоторых странах, особенно в России получил мощный импульс к распространению, так как на законодательном уровне закреплена обязанность печати QR-кода на каждом чеке. При этом существует инфраструктура и сервисы, которые позволяют получать дельные данные о чеке по реквизитам. Этот способ сбора данных выделился в отдельное направление, получил распространение как механизм сбора и подтверждения операции в маркетинговых целях.

И большая группа — обработка источников.

• СМС — парсинг сообщений. Так как при движений по счетам чаще всего уведомления осуществляется с помощью СМС, то этот вариант сбора данных получил большое распространение. Конечно, есть несколько особенностей, не все движения приходят в виде уведомлений (комиссии и списания, проценты и другие нетиповые операции). Однако, в операциях поступлений и списаний со счёта часто указываются данные об остатках на счету, что может являться источником дополнительных данных. Дополнительная особенность может быть в том, что требуются особые правила не только для каждого отдельного банка, но и для разных типов операций в этом банке.

• Push-уведомления — достаточно новый вид уведомлений, но набирающий обороты. Не со стороны пользователей, а со стороны банков. Связан с тем, что рассылка SMS сообщений оборачивается большими выплатами сотовым операторам. В то время как пуш-уведомление бесплатно и содержит всю необходимую информацию. Такой метод реализован в малом количестве продуктов.

• Электронные письма — достаточно редкий вид получения данных, потому что связан с рядом сложностей. Чтобы реализовать его необходимо использовать отдельный почтовый ящик, на которые направляются письма-уведомления банка. Достаточно редкий вид, но реализован в нескольких крупных приложениях.

• Обмен с банками и финансовыми сервисами через API — сбор данных о движении по счетам реализованный через использование открытых API банков. Возможно, этот способ предполагает самый полный объём информации о движениях как об операциях, так и о счетах.

• API-интеграции с агрегаторами финансовых данных — то, есть получение данных от специализированного агрегатора-посредника, например, Nordigen. Преимущественно, этот метод можно рассматривать как вариант обмена с использованием API.

Если ранее речь шла о фактических данных об операции, то отдельным элементом идут варианты ввода в рамках функциональности приложений. Такие операции объедены единым признаком, а именно создание с помощью алгоритма.

• Подтверждение сгенерированных операций — это операции, которые подчиняются каким-либо правилам. Например, расчёт платежа за электроэнергию по показаниям счётчика. Операция создаётся не как сумма движения, а как результат умножения показаний потребления на тариф.

• Безусловная автоматическая операция, сформированная алгоритмом — этот вид операций очень похож на подтверждение, но отличается тем, что в случае наличия чёткого алгоритма сразу вычисляется сумма. Например, начисление процентов по кредиту.

По всей видимости существуют какие-то ещё способы получения данных, но они пока не получили большого распространения.

Всё просто с Clearview @clsview

…а ещё

Больше материалов по данной теме можно найти в разделе: #теория, #приложения, #инструменты

• Методы личных финансов — повторяют контур жизненных этапов и дают ответ на возникающие потребности.

• GAP-анализ — поиск возможностей устранения разрывов.

• Персональный финансовый план — этапы построения первого персонального финансового плана.

• Предсказуемость — как лучше подходить к неопределённости в процессе планирования.

• Сканирование и распознавание QR — в некоторых странах, особенно в России получил мощный импульс к распространению, так как на законодательном уровне закреплена обязанность печати QR-кода на каждом чеке. При этом существует инфраструктура и сервисы, которые позволяют получать дельные данные о чеке по реквизитам. Этот способ сбора данных выделился в отдельное направление, получил распространение как механизм сбора и подтверждения операции в маркетинговых целях.

И большая группа — обработка источников.

• СМС — парсинг сообщений. Так как при движений по счетам чаще всего уведомления осуществляется с помощью СМС, то этот вариант сбора данных получил большое распространение. Конечно, есть несколько особенностей, не все движения приходят в виде уведомлений (комиссии и списания, проценты и другие нетиповые операции). Однако, в операциях поступлений и списаний со счёта часто указываются данные об остатках на счету, что может являться источником дополнительных данных. Дополнительная особенность может быть в том, что требуются особые правила не только для каждого отдельного банка, но и для разных типов операций в этом банке.

• Push-уведомления — достаточно новый вид уведомлений, но набирающий обороты. Не со стороны пользователей, а со стороны банков. Связан с тем, что рассылка SMS сообщений оборачивается большими выплатами сотовым операторам. В то время как пуш-уведомление бесплатно и содержит всю необходимую информацию. Такой метод реализован в малом количестве продуктов.

• Электронные письма — достаточно редкий вид получения данных, потому что связан с рядом сложностей. Чтобы реализовать его необходимо использовать отдельный почтовый ящик, на которые направляются письма-уведомления банка. Достаточно редкий вид, но реализован в нескольких крупных приложениях.

• Обмен с банками и финансовыми сервисами через API — сбор данных о движении по счетам реализованный через использование открытых API банков. Возможно, этот способ предполагает самый полный объём информации о движениях как об операциях, так и о счетах.

• API-интеграции с агрегаторами финансовых данных — то, есть получение данных от специализированного агрегатора-посредника, например, Nordigen. Преимущественно, этот метод можно рассматривать как вариант обмена с использованием API.

Если ранее речь шла о фактических данных об операции, то отдельным элементом идут варианты ввода в рамках функциональности приложений. Такие операции объедены единым признаком, а именно создание с помощью алгоритма.

• Подтверждение сгенерированных операций — это операции, которые подчиняются каким-либо правилам. Например, расчёт платежа за электроэнергию по показаниям счётчика. Операция создаётся не как сумма движения, а как результат умножения показаний потребления на тариф.

• Безусловная автоматическая операция, сформированная алгоритмом — этот вид операций очень похож на подтверждение, но отличается тем, что в случае наличия чёткого алгоритма сразу вычисляется сумма. Например, начисление процентов по кредиту.

По всей видимости существуют какие-то ещё способы получения данных, но они пока не получили большого распространения.

Всё просто с Clearview @clsview

…а ещё

Больше материалов по данной теме можно найти в разделе: #теория, #приложения, #инструменты

• Методы личных финансов — повторяют контур жизненных этапов и дают ответ на возникающие потребности.

• GAP-анализ — поиск возможностей устранения разрывов.

• Персональный финансовый план — этапы построения первого персонального финансового плана.

• Предсказуемость — как лучше подходить к неопределённости в процессе планирования.

"Чистый" рабочий стол

Очень часто вижу у многих миллионы файлов на рабочем столе. Среди них сложно что-то найти.

Есть хороший приём, который позволяет в два действия всё рассортировать и сделать наглядным.

Что нужно сделать?

В проводнике выбрать:

Вид — Список

Группировка — Тип

🤯Вуаля, Маджик! Ориентация из вертикальной становится горизонтальной. И группируется по типам файлов.

И если хотите, то и сортировку можно добавить.

Всё просто с Clearview @clsview

А ещё:

Больше материалов по этой теме можно найти в разделе: #инструменты

Очень часто вижу у многих миллионы файлов на рабочем столе. Среди них сложно что-то найти.

Есть хороший приём, который позволяет в два действия всё рассортировать и сделать наглядным.

Что нужно сделать?

В проводнике выбрать:

Вид — Список

Группировка — Тип

🤯Вуаля, Маджик! Ориентация из вертикальной становится горизонтальной. И группируется по типам файлов.

И если хотите, то и сортировку можно добавить.

Всё просто с Clearview @clsview

А ещё:

Больше материалов по этой теме можно найти в разделе: #инструменты

Мишель Каган, Елизабет Ларивьер. Инфорграфическое руководство по личным финансам

Сбалансируйте бюджет, планируйте своё будущее и разбирайтесь в запутанных деталях с помощью этого простого иллюстрированного руководства по личным финансам.

Приведите свои финансы в форму! В «Инфографическом руководстве по личным финансам» вы изучите все навыки, необходимые для принятия правильных финансовых решений и приумножения своего личного благосостояния. Эта книга, полная красочных описаний, организованных в удобном для чтения формате, содержит такую инфографику, как:

- Выбор вашего банка.

- Создание резервного фонда.

- Выбор финансового советника.

- Куда уходят ваши деньги.

- Что не покупать.

- Медицинская страховка.

- Страхование недвижимости.

- За что платят налоги.

С помощью этого руководства вы узнаете, как делать хорошие инвестиции, откладывая на большие дела, такие как жилье или обучение в колледже, бюджет и многое другое!

💾 Книга, 🌐 Онлайн

А ещё материалы по данной теме можно найти в разделе: #библиотека

Сбалансируйте бюджет, планируйте своё будущее и разбирайтесь в запутанных деталях с помощью этого простого иллюстрированного руководства по личным финансам.

Приведите свои финансы в форму! В «Инфографическом руководстве по личным финансам» вы изучите все навыки, необходимые для принятия правильных финансовых решений и приумножения своего личного благосостояния. Эта книга, полная красочных описаний, организованных в удобном для чтения формате, содержит такую инфографику, как:

- Выбор вашего банка.

- Создание резервного фонда.

- Выбор финансового советника.

- Куда уходят ваши деньги.

- Что не покупать.

- Медицинская страховка.

- Страхование недвижимости.

- За что платят налоги.

С помощью этого руководства вы узнаете, как делать хорошие инвестиции, откладывая на большие дела, такие как жилье или обучение в колледже, бюджет и многое другое!

💾 Книга, 🌐 Онлайн

А ещё материалы по данной теме можно найти в разделе: #библиотека

Mobile Finance Apps Report 2019. User acquisition trends and benchmarks

Исследование об экономике мобильных финансовых приложений подготовленное Fiftoff

Очень интересное исследование 2019 года об экономике финансовых приложений.

Содержание отчёта:

• Введение (Introduction)

• Расходы и коэффициенты конверсии (Costs & Conversion Rates)

• Вовлеченность по гендерному признаку (Engagement by Gender)

• Вовлеченность по платформе (Engagement by Platform)

• Вовлеченность по регионам (Engagement by Region)

• Месячные тренды (Monthly Trends)

• Время от установки до действия (Time From Install to Action)

• Удержание в приложении (In-App Mobile Retention)

• Заключение (Conclusion)

📔 исследование (pdf)

Лично для меня было открытием, что не смотря на то, что для привлечения пользователя Android требуется меньше средств, то для удержания, больше чем для пользователя iOS.

Всё просто с Clearview @clsview

А ещё:

• Можно почитать исследование о мировом богатстве 5.2 миллиарда человек по всему миру — The Global wealth report 2021

Больше материалов по этой теме можно найти в разделе: #исследования

Исследование об экономике мобильных финансовых приложений подготовленное Fiftoff

Очень интересное исследование 2019 года об экономике финансовых приложений.

Содержание отчёта:

• Введение (Introduction)

• Расходы и коэффициенты конверсии (Costs & Conversion Rates)

• Вовлеченность по гендерному признаку (Engagement by Gender)

• Вовлеченность по платформе (Engagement by Platform)

• Вовлеченность по регионам (Engagement by Region)

• Месячные тренды (Monthly Trends)

• Время от установки до действия (Time From Install to Action)

• Удержание в приложении (In-App Mobile Retention)

• Заключение (Conclusion)

📔 исследование (pdf)

Лично для меня было открытием, что не смотря на то, что для привлечения пользователя Android требуется меньше средств, то для удержания, больше чем для пользователя iOS.

Всё просто с Clearview @clsview

А ещё:

• Можно почитать исследование о мировом богатстве 5.2 миллиарда человек по всему миру — The Global wealth report 2021

Больше материалов по этой теме можно найти в разделе: #исследования

Liftoff

2019 Mobile Finance Apps Report - Liftoff

Mobile Finance Apps Report 2019 User Acquisition Trends And Benchmarks

Навигация. Пару слов

Как просто найти материалы на канале

Хотел бы обратить внимание на навигацию на канале. Кроме поиска, есть ещё и:

• В закреплённом сообщение стоит ссылка на пост с разделами на канале. Переходите на первый пост и выбирайте интересующий раздел.

• Хэш-теги имеют функциональное назначение и объединяют материалы раздела. Нажав на хэш-тег, вы можете просмотреть список всех материалов.

• В постах в «Ещё» есть ссылки на материалы близкие по тематике.

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #clearview

Как просто найти материалы на канале

Хотел бы обратить внимание на навигацию на канале. Кроме поиска, есть ещё и:

• В закреплённом сообщение стоит ссылка на пост с разделами на канале. Переходите на первый пост и выбирайте интересующий раздел.

• Хэш-теги имеют функциональное назначение и объединяют материалы раздела. Нажав на хэш-тег, вы можете просмотреть список всех материалов.

• В постах в «Ещё» есть ссылки на материалы близкие по тематике.

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по этой теме можно найти в разделе: #clearview

Современная копилка

Давным-давно привожу остатки счетов к целым числам, а оказывается, что это способ накопить

Пару слов из собственного опыта. Много счетов, открытых в разных банках открытых по разных причинам. Зарплатные проекты, банк с хорошими условиями на остатки, Сбербанк, куда же без него, электронные кошельки. На этих счетах периодически остаются копеечные и немного больше остатки. К определённой дате, чаще всего это завершение квартала, собираю все эти мелкие остатки на основных счетах.

Но часто бывает, что величина остатков слишком маленькая для переводов, хотя с СБП это наверно уже не актуально. Чтобы собрать всю мелочевку в одном месте всегда отправлял на счёт мобильного телефона.

К этому стоит добавить, что, я предпочитаю круглые значения остатков, поэтому разницу до круглого числа также отправляю на счёт мобильного телефона.

Красота, думал я до последнего времени, пока не увидел рекламу Яндекс — Округление.

Можно направлять существенные суммы на благотворительность только лишь используя функцию округлениям счетов.

А если подумать и посмотреть остатки на счету мобильного оператора в личном кабинете, это прямо хороший способ накопить. К этому стоит добавить, что практически везде сейчас отсутствует комиссия за пополнение мобильного. Со счёта мобильного можно делать переводы или оплаты.

И вообще, хорошая фишка.

Всё просто с Clearview @clsview

А ещё:

• Для чего и с чего начать?

• Прочитать можно про персональный финансовый план

Больше материалов по данной теме можно найти в разделе: #теория

Давным-давно привожу остатки счетов к целым числам, а оказывается, что это способ накопить

Пару слов из собственного опыта. Много счетов, открытых в разных банках открытых по разных причинам. Зарплатные проекты, банк с хорошими условиями на остатки, Сбербанк, куда же без него, электронные кошельки. На этих счетах периодически остаются копеечные и немного больше остатки. К определённой дате, чаще всего это завершение квартала, собираю все эти мелкие остатки на основных счетах.

Но часто бывает, что величина остатков слишком маленькая для переводов, хотя с СБП это наверно уже не актуально. Чтобы собрать всю мелочевку в одном месте всегда отправлял на счёт мобильного телефона.

К этому стоит добавить, что, я предпочитаю круглые значения остатков, поэтому разницу до круглого числа также отправляю на счёт мобильного телефона.

Красота, думал я до последнего времени, пока не увидел рекламу Яндекс — Округление.

Можно направлять существенные суммы на благотворительность только лишь используя функцию округлениям счетов.

А если подумать и посмотреть остатки на счету мобильного оператора в личном кабинете, это прямо хороший способ накопить. К этому стоит добавить, что практически везде сейчас отсутствует комиссия за пополнение мобильного. Со счёта мобильного можно делать переводы или оплаты.

И вообще, хорошая фишка.

Всё просто с Clearview @clsview

А ещё:

• Для чего и с чего начать?

• Прочитать можно про персональный финансовый план

Больше материалов по данной теме можно найти в разделе: #теория

Пять минут на раздумья

Вопрос по примеру личного бюджета из дистанционного курса

Это пример из Дистанционного курса обучения подготовленного «Ставропольским государственный аграрным университетом» в рамках исполнения I этапа оказания услуг по Контракту FEFLP-St/CQS-3 «Разработка, апробация и реализация образовательного курса (с применением дистанционных образовательных технологий) по финансовой грамотности для работников сельскохозяйственных предприятий, фермерских хозяйств и личных подсобных хозяйств, являющегося подкомпонентом региональных программ компонента 2 Проекта «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации».

Простой вопрос: а что не так в расчётах? Ответы пишите в комментариях.

Всё просто с Clearview @clsview

А ещё:

Больше материалов по данной теме можно найти в разделе: #теория

Вопрос по примеру личного бюджета из дистанционного курса

Это пример из Дистанционного курса обучения подготовленного «Ставропольским государственный аграрным университетом» в рамках исполнения I этапа оказания услуг по Контракту FEFLP-St/CQS-3 «Разработка, апробация и реализация образовательного курса (с применением дистанционных образовательных технологий) по финансовой грамотности для работников сельскохозяйственных предприятий, фермерских хозяйств и личных подсобных хозяйств, являющегося подкомпонентом региональных программ компонента 2 Проекта «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации».

Простой вопрос: а что не так в расчётах? Ответы пишите в комментариях.

Всё просто с Clearview @clsview

А ещё:

Больше материалов по данной теме можно найти в разделе: #теория

Опрос

Опрос чуть-чуть получился спонтанным. Тем не менее ответ что же такое интересное в этих расчётах?

Рассматриваю разные материалы и хотелось поделиться, поэтому появился такой вопрос.

Внимательно приглядевшись, можно увидеть, что в расходы на ежедневное питание заложены только в рабочие дни 20 х 150 = 3000 рублей. Для минимального поддержания энергетического баланса стоит есть наверно не только по рабочим дням, но и по выходным.

Наличие расходов в категории Продукты и гигиена на 10000 более-менее компенсируют этот ляп. То ли на работе и не требуется питания дома и продукты только для выходных и нерабочее время. Можно пофантазировать. Однако, это больше ляпы.

А вот цифры, додумывать которые не требуется, заставляют задуматься. Вместе на питание и продукты приходится 13000 руб. Это 61,9% расходов от всех доходов в месяц.

Чтобы далеко не ходить, статья из РБК о доли доходов россиян на питание.

И добавлю даже небольшую цитату для понимания.

Вот такая вот нерадостная математика.

Да, это пример. Не очень удачный. А учить нужно всё-таки на хорошем.

Всё просто с Clearview @clsview

А ещё:

Больше материалов по данной теме можно найти в разделе: #теория

Опрос чуть-чуть получился спонтанным. Тем не менее ответ что же такое интересное в этих расчётах?

Рассматриваю разные материалы и хотелось поделиться, поэтому появился такой вопрос.

Внимательно приглядевшись, можно увидеть, что в расходы на ежедневное питание заложены только в рабочие дни 20 х 150 = 3000 рублей. Для минимального поддержания энергетического баланса стоит есть наверно не только по рабочим дням, но и по выходным.

Наличие расходов в категории Продукты и гигиена на 10000 более-менее компенсируют этот ляп. То ли на работе и не требуется питания дома и продукты только для выходных и нерабочее время. Можно пофантазировать. Однако, это больше ляпы.

А вот цифры, додумывать которые не требуется, заставляют задуматься. Вместе на питание и продукты приходится 13000 руб. Это 61,9% расходов от всех доходов в месяц.

Чтобы далеко не ходить, статья из РБК о доли доходов россиян на питание.

И добавлю даже небольшую цитату для понимания.

В апреле средняя российская

семья тратила на покупку

продуктов питания 46% всех

своих расходов, что является рекордным показателем,

сообщает исследовательский

холдинг «Ромир».

А теперь давайте вернёмся к цифрам примера. 62% приходится на питание. Статистика показывает, что при 40% — это неблагополучный уровень, 50% — бедность. А вот при 60 процентах и более — это уже абсолютная бедность.Вот такая вот нерадостная математика.

Да, это пример. Не очень удачный. А учить нужно всё-таки на хорошем.

Всё просто с Clearview @clsview

А ещё:

Больше материалов по данной теме можно найти в разделе: #теория

Упорядоченный рабочий стол

Есть вещи, которые раз увидев уже не развидешь

Есть множество приёмов тайм-менеджмента в том числе разделение вопросов на четыре категории по осям: важно/неважно, срочно/не срочно.

Практически Во всех версиях ОС Windows по умолчанию есть фон по умолчанию "Окна".

Думаю можно даже не объяснять как это можно использовать. Достаточно посмотреть на картинку. И раз увидев, больше не развидешь.

Для большего удобства: правая кнопка мышки на Рабочем столе, далее "Вид" и убрать "Выравнивать значки по сетке". Всё.

Вообще всё можно разложить в нужные зоны.

Всё просто с Clearview @clsview

А ещё:

Больше материалов по этой теме можно найти в разделе: #инструменты

Есть вещи, которые раз увидев уже не развидешь

Есть множество приёмов тайм-менеджмента в том числе разделение вопросов на четыре категории по осям: важно/неважно, срочно/не срочно.

Практически Во всех версиях ОС Windows по умолчанию есть фон по умолчанию "Окна".

Думаю можно даже не объяснять как это можно использовать. Достаточно посмотреть на картинку. И раз увидев, больше не развидешь.

Для большего удобства: правая кнопка мышки на Рабочем столе, далее "Вид" и убрать "Выравнивать значки по сетке". Всё.

Вообще всё можно разложить в нужные зоны.

Всё просто с Clearview @clsview

А ещё:

Больше материалов по этой теме можно найти в разделе: #инструменты

Talentum project

Рассказывая про те или иные методы я опираюсь на реализованные инструменты

Собрал много интересного: отчёты, расчёт и уложил всё в единую модель. Название этой модели: Talentum project. Содержание в скрин-шоте. Реализовано это сейчас в excel с навигацией.

Для использования требует определённой подготовки и настройки. Даёт хороший обзор за период с большим количеством тем для размышлений.

Очень хочется его реализовать в виде шаблона на GoogleSheets, но пока так и не доходят руки активно заняться переносом.

Этот пост для сбора мнений. Было бы это интересно если было доступно? Какие отчёты самые важные, самые нужно? Что стоит сделать в первую очередь?

А ещё:

Больше материалов по этой теме можно найти в разделе: #webreports

Рассказывая про те или иные методы я опираюсь на реализованные инструменты

Собрал много интересного: отчёты, расчёт и уложил всё в единую модель. Название этой модели: Talentum project. Содержание в скрин-шоте. Реализовано это сейчас в excel с навигацией.

Для использования требует определённой подготовки и настройки. Даёт хороший обзор за период с большим количеством тем для размышлений.

Очень хочется его реализовать в виде шаблона на GoogleSheets, но пока так и не доходят руки активно заняться переносом.

Этот пост для сбора мнений. Было бы это интересно если было доступно? Какие отчёты самые важные, самые нужно? Что стоит сделать в первую очередь?

А ещё:

Больше материалов по этой теме можно найти в разделе: #webreports

Айдентика

Это не новость и совершенно не носит информативный характер.

Хотел создать в стилистике оформления канала.

На мой взгляд выглядит симпатично.

Больше материалов по этой теме можно найти в разделе: #clearview

Это не новость и совершенно не носит информативный характер.

Хотел создать в стилистике оформления канала.

На мой взгляд выглядит симпатично.

Больше материалов по этой теме можно найти в разделе: #clearview

О чём говорят тренды

Макроэкономические бюллетени

Регулярно Центральный банк России готовит исследования и бюллетени об макроэкроэкономических условий на рынке.

Понимаю, что далеко не все интересуются глобальными, хотя периодически полистать 30 страниц с графиками, это не сложно. А по итогам можно получить хотя бы представление на чём фокусируется внимание регулятора.

Всё просто с Clearview @clsview

А ещё:

Больше материалов по этой теме можно найти в разделе: #исследования

Макроэкономические бюллетени

Регулярно Центральный банк России готовит исследования и бюллетени об макроэкроэкономических условий на рынке.

Понимаю, что далеко не все интересуются глобальными, хотя периодически полистать 30 страниц с графиками, это не сложно. А по итогам можно получить хотя бы представление на чём фокусируется внимание регулятора.

Всё просто с Clearview @clsview

А ещё:

Больше материалов по этой теме можно найти в разделе: #исследования

ClearView Web Reports версия 11.12.2021

Давно не рассказывал об дальнейшей судьбе модели.

Начало было положение в заметке «Про то что есть, и что будет» про то, что будет сделано.

Пост о «Talentum project», это про то, что переносится. И что появится в итоге в вебе. (Кстати, желающие поучаствовать в тестировании, welcome).

Ну а теперь сама новость и пояснения.

С радостью хотел бы поделиться, что чуть ли не самая сложная часть завершена. Сделал структуру данных такой, чтобы можно было реализовать все виды отчётов: Доходы расходы, Баланс, Движение денег, План/факт анализ, Выполнение бюджета, Построение прогноза.

Может немного заразился желанием сделать максимально автоматизированные расчёты от авторов Дзенмани, поэтому большое значение уделил отсутствию необходимости ручных операций и настроек. (В таком направление и будет продолжение).

К своему удивлению, обнаружил, что структура данных выгружаемых через API несколько отличается от тех, что выгружались в виде экспорта. И даже те, которые внешне очень похожи на данные экспорта, имеют небольшие, но важные различия.

Пока внешний вид отчёта по расходам, не особо изменился. Хотя маленький спойлер, отчёт тоже меняется. Скоро будет обновление. Это будет не основной отчёт, а вспомогательный.

А что самое главное на сейчас? Это структура исходных и дополнительные вычисления для аналитики. Лист «Transform» можно использовать как источник данных. Всё работает, всё красиво. Можно пользоваться. Например, сводной таблицей. Кто не умеет, нужно запастись немного терпением, следующая итерация на подходе.

Создание модели в Google sheets оказалось сильно более трудозатратным занятием, чем я ожидал. Наверно надо подумать о привлечение специалистов.

А пока текущая версия от 11.12.2021:

https://docs.google.com/spreadsheets/d/1Z7gLJiU-GYRBivHWyQHYp2RoBYB2N4cbQNC8xT0MqNA/copy

Всё просто с Clearview @clsview

А ещё:

Больше материалов по этой теме можно найти в разделе #webreports

Давно не рассказывал об дальнейшей судьбе модели.

Начало было положение в заметке «Про то что есть, и что будет» про то, что будет сделано.

Пост о «Talentum project», это про то, что переносится. И что появится в итоге в вебе. (Кстати, желающие поучаствовать в тестировании, welcome).

Ну а теперь сама новость и пояснения.

С радостью хотел бы поделиться, что чуть ли не самая сложная часть завершена. Сделал структуру данных такой, чтобы можно было реализовать все виды отчётов: Доходы расходы, Баланс, Движение денег, План/факт анализ, Выполнение бюджета, Построение прогноза.

Может немного заразился желанием сделать максимально автоматизированные расчёты от авторов Дзенмани, поэтому большое значение уделил отсутствию необходимости ручных операций и настроек. (В таком направление и будет продолжение).

К своему удивлению, обнаружил, что структура данных выгружаемых через API несколько отличается от тех, что выгружались в виде экспорта. И даже те, которые внешне очень похожи на данные экспорта, имеют небольшие, но важные различия.

Пока внешний вид отчёта по расходам, не особо изменился. Хотя маленький спойлер, отчёт тоже меняется. Скоро будет обновление. Это будет не основной отчёт, а вспомогательный.

А что самое главное на сейчас? Это структура исходных и дополнительные вычисления для аналитики. Лист «Transform» можно использовать как источник данных. Всё работает, всё красиво. Можно пользоваться. Например, сводной таблицей. Кто не умеет, нужно запастись немного терпением, следующая итерация на подходе.

Создание модели в Google sheets оказалось сильно более трудозатратным занятием, чем я ожидал. Наверно надо подумать о привлечение специалистов.

А пока текущая версия от 11.12.2021:

https://docs.google.com/spreadsheets/d/1Z7gLJiU-GYRBivHWyQHYp2RoBYB2N4cbQNC8xT0MqNA/copy

Всё просто с Clearview @clsview

А ещё:

Больше материалов по этой теме можно найти в разделе #webreports

{kind=link}