Интеллект-карты, ментальные карты, mind maps

Сложный и непростой путь можно очень просто визуализировать и сделать простым для понимания. Как лучше это сделать? Конечно, используя графические инструменты.

Какая связь может быть между управлением деньгами и графическим редактором? Почему он вдруг появился и для чего он нужен?

Ответ достаточно прост — интеллектуальные карты, или интеллект-карты, или mind-maps.

В Figma реализован функционал, позволяющий строить карты и совместно вести групповые обсуждения. Кроме карт имеются и другие инструменты графического анализа, они подготовлены в виде шаблонов.

Интеллектуальные карты — это такой вид инструментов, который позволяет в наглядный визуальный форме поработать решение проблемы.

В центре стоит идея или цель, а лучами могут быть варианты решения проблемы или пути достижения цели. Да совершенно очевидно, что любая цель может быть достигнута разными способами. Иногда эти способы взаимно исключают друг друга, а иногда могут дополнять.

Важно увидеть, каким методом цель может быть достигнута, через какие ключевые вехи надо пройти.

Семь правил интеллект-карт описанных в статье РБК «Интеллект-карты: как правильно составить наглядный план для любой задачи»:

1. Располагайте лист горизонтально.

2. Всегда начинайте с центра.

3. Рисуйте ветви от центра в стороны.

4. Заключайте каждый ключевой блок в визуальную рамку.

5. Показывайте иерархию и связь разными цветами.

6. Выбирайте сильные слова для ключевых блоков.

7. Пишите печатными буквами, если работаете на бумаге.

Больше про карты можно посмотреть в статье: «Интеллект-карты: 5 способов, которые помогли мне превратить хаос в порядок».

Если говорить про свой собственный опыт, то я предпочитаю использовать карты для описания сложных процессов, либо комплексных вопросов, которые включают в себя множество дополнительных уточняющих тем.

Всё просто с Clearview @clsview

Больше материалов по данной теме можно найти в разделе: #инструменты

Сложный и непростой путь можно очень просто визуализировать и сделать простым для понимания. Как лучше это сделать? Конечно, используя графические инструменты.

Какая связь может быть между управлением деньгами и графическим редактором? Почему он вдруг появился и для чего он нужен?

Ответ достаточно прост — интеллектуальные карты, или интеллект-карты, или mind-maps.

В Figma реализован функционал, позволяющий строить карты и совместно вести групповые обсуждения. Кроме карт имеются и другие инструменты графического анализа, они подготовлены в виде шаблонов.

Интеллектуальные карты — это такой вид инструментов, который позволяет в наглядный визуальный форме поработать решение проблемы.

В центре стоит идея или цель, а лучами могут быть варианты решения проблемы или пути достижения цели. Да совершенно очевидно, что любая цель может быть достигнута разными способами. Иногда эти способы взаимно исключают друг друга, а иногда могут дополнять.

Важно увидеть, каким методом цель может быть достигнута, через какие ключевые вехи надо пройти.

Семь правил интеллект-карт описанных в статье РБК «Интеллект-карты: как правильно составить наглядный план для любой задачи»:

1. Располагайте лист горизонтально.

2. Всегда начинайте с центра.

3. Рисуйте ветви от центра в стороны.

4. Заключайте каждый ключевой блок в визуальную рамку.

5. Показывайте иерархию и связь разными цветами.

6. Выбирайте сильные слова для ключевых блоков.

7. Пишите печатными буквами, если работаете на бумаге.

Больше про карты можно посмотреть в статье: «Интеллект-карты: 5 способов, которые помогли мне превратить хаос в порядок».

Если говорить про свой собственный опыт, то я предпочитаю использовать карты для описания сложных процессов, либо комплексных вопросов, которые включают в себя множество дополнительных уточняющих тем.

Всё просто с Clearview @clsview

Больше материалов по данной теме можно найти в разделе: #инструменты

РБК Тренды

Интеллект-карты: как правильно составить наглядный план для любой задачи

Мы мыслим ассоциациями и образами. Поэтому нам проще запомнить схему, чем несколько страниц текста. Последовательные схемы называют mind maps или интеллект-картами. Рассказываем, как их составить и

Предсказуемость

Разные взгляды на неопределённость определяют разные стили поведения. Как лучше подходить к этому в процессе планирования?

Когда заходит речь о планировании, то сразу образуются два лагеря: первые, всячески отрицают любую возможность точного прогнозирования расходов. Фактически речь идёт об отписке самому себе. Традиционный комментарий: «Да кто же знает, что будет через пол года?» Есть другой лагерь, сторонников того, что план это не что иное, как цель, к которой нужно прийти. Неважно, что будет происходить, главное достигнуть цели. Разумеется, истина лежит где-то посередине.

Никто и никогда бы не мог предсказать с высокой точностью, что мир накроет эпидемия короновируса. Если бы такие гении прогнозирования и были, то они были бы сейчас миллиардерами. Про них бы все знали и говорили. А ещё, у них уже были бы разработаны лекарства.

Непредсказуемость внешней среды — это неотъемлемая часть нашей жизни. Как к ней относиться? На мой взгляд, планы должны быть устойчивы к изменениям до определённой степени. Да, может произойти непредсказуемое событие, но в собственных планах, нужно делать некоторую поправку на это. Потому что если предельно увеличить возможные негативные события, то ничего не надо делать вообще, потому что всё и так плохо будет.

Всегда есть вероятность, что случится экономический кризис, компания, в которой вы работаете, разорится и у вас не будет дохода. Но вы же в своих планах не будете ставить отсутствие доходов, только потому, что это в принципе может случиться? Если вы работаете, то в ближайшей обозримой перспективе стоит заработную плату учитывать как плановый источник поступлений.

Можно взять другой крайний пример. Вы же не будете включать в доходы при подготовке планов выигрыш джек-пота. В силу небольшой вероятности, это событие можно считать практически невозможным для целей планирования.

Возвращаемся ещё раз к началу: да, всё непредсказуемо. Да есть влияние внешней среды, но к планам нужно подходить как к целям, а не как к гаданию на кофейной гуще «будет, не будет».

Всё просто с Clearview @clsview

А ещё:

Больше материалов по данной теме можно найти в разделе: #теория

• Можно прочитать про персональный финансовый план

• Какие критерии могут быть при принятии решений об инвестициях

• И пару слов про простой взгляд на личные финансы

• Не стоит инвестировать последние средства

• Да и не надо терять того, чем располагаете

Разные взгляды на неопределённость определяют разные стили поведения. Как лучше подходить к этому в процессе планирования?

Когда заходит речь о планировании, то сразу образуются два лагеря: первые, всячески отрицают любую возможность точного прогнозирования расходов. Фактически речь идёт об отписке самому себе. Традиционный комментарий: «Да кто же знает, что будет через пол года?» Есть другой лагерь, сторонников того, что план это не что иное, как цель, к которой нужно прийти. Неважно, что будет происходить, главное достигнуть цели. Разумеется, истина лежит где-то посередине.

Никто и никогда бы не мог предсказать с высокой точностью, что мир накроет эпидемия короновируса. Если бы такие гении прогнозирования и были, то они были бы сейчас миллиардерами. Про них бы все знали и говорили. А ещё, у них уже были бы разработаны лекарства.

Непредсказуемость внешней среды — это неотъемлемая часть нашей жизни. Как к ней относиться? На мой взгляд, планы должны быть устойчивы к изменениям до определённой степени. Да, может произойти непредсказуемое событие, но в собственных планах, нужно делать некоторую поправку на это. Потому что если предельно увеличить возможные негативные события, то ничего не надо делать вообще, потому что всё и так плохо будет.

Всегда есть вероятность, что случится экономический кризис, компания, в которой вы работаете, разорится и у вас не будет дохода. Но вы же в своих планах не будете ставить отсутствие доходов, только потому, что это в принципе может случиться? Если вы работаете, то в ближайшей обозримой перспективе стоит заработную плату учитывать как плановый источник поступлений.

Можно взять другой крайний пример. Вы же не будете включать в доходы при подготовке планов выигрыш джек-пота. В силу небольшой вероятности, это событие можно считать практически невозможным для целей планирования.

Возвращаемся ещё раз к началу: да, всё непредсказуемо. Да есть влияние внешней среды, но к планам нужно подходить как к целям, а не как к гаданию на кофейной гуще «будет, не будет».

Всё просто с Clearview @clsview

А ещё:

Больше материалов по данной теме можно найти в разделе: #теория

• Можно прочитать про персональный финансовый план

• Какие критерии могут быть при принятии решений об инвестициях

• И пару слов про простой взгляд на личные финансы

• Не стоит инвестировать последние средства

• Да и не надо терять того, чем располагаете

The Global wealth report 2021

Ежегодно Кредит Свисс* публикует отчёт о глобальном мировом распределении богатства и динамике его изменения

Заявления авторов исследования

Самый полный и актуальный ресурс в своём роде. В нашем отчете о мировом богатстве анализируется благосостояние 5.2 миллиарда человек по всему миру. Многогранный и открывающий глаза.

Отчёт за 2021 год можно посмотреть по ссылке The Global wealth report 2021 (анг.)

А также за предыдущие годы: Global wealth reports

Россия, к сожалению, выглядит очень слабо на фоне многих, даже развивающих стран. В том числе среди соседей по BRICS. Это достаточно интересный доклад, для того, чтобы посидеть, полистать и посмотреть сопоставления.

* Credit Suisse - второй крупнейший швейцарский финансовый конгломерат после UBS.

Материалы для раздела #исследования

Ежегодно Кредит Свисс* публикует отчёт о глобальном мировом распределении богатства и динамике его изменения

Заявления авторов исследования

Самый полный и актуальный ресурс в своём роде. В нашем отчете о мировом богатстве анализируется благосостояние 5.2 миллиарда человек по всему миру. Многогранный и открывающий глаза.

Отчёт за 2021 год можно посмотреть по ссылке The Global wealth report 2021 (анг.)

А также за предыдущие годы: Global wealth reports

Россия, к сожалению, выглядит очень слабо на фоне многих, даже развивающих стран. В том числе среди соседей по BRICS. Это достаточно интересный доклад, для того, чтобы посидеть, полистать и посмотреть сопоставления.

* Credit Suisse - второй крупнейший швейцарский финансовый конгломерат после UBS.

Материалы для раздела #исследования

{kind=link}

Игроки и участники (часть 2). Так кому доверять (или верить)?

Это продолжение статьи про игроков и про игроков и участников рынка (часть 1)

Краткая предыстория. В рекомендации LinkedIn подкинул профиль незнакомого человека. Мне стало интересно посмотреть на все его регалии. В итоге любопытство победило и переросло в исследование рынка услуг персонального финансового консультирования.

Первая часть была посвящена игрокам рынка. Кто, как и что предлагают. Может немного в весёлой форме.

А вот ответ на простой вопрос "С кем стоит работать?", получился очень развёрнутым, не укладывающимся в какие-либо разумные пределы. Поэтому разбил его на несколько частей.

https://telegra.ph/Tak-komu-verit-11-12

Часть первая про игроков рынка.

Всё просто с Clearview @clsview

…а ещё:

• можно прочитать с чего всё началось — История одной рекомендации

Больше материалов по данной тематике можно найти в разделе: #исследования

Это продолжение статьи про игроков и про игроков и участников рынка (часть 1)

Краткая предыстория. В рекомендации LinkedIn подкинул профиль незнакомого человека. Мне стало интересно посмотреть на все его регалии. В итоге любопытство победило и переросло в исследование рынка услуг персонального финансового консультирования.

Первая часть была посвящена игрокам рынка. Кто, как и что предлагают. Может немного в весёлой форме.

А вот ответ на простой вопрос "С кем стоит работать?", получился очень развёрнутым, не укладывающимся в какие-либо разумные пределы. Поэтому разбил его на несколько частей.

https://telegra.ph/Tak-komu-verit-11-12

Часть первая про игроков рынка.

Всё просто с Clearview @clsview

…а ещё:

• можно прочитать с чего всё началось — История одной рекомендации

Больше материалов по данной тематике можно найти в разделе: #исследования

Telegraph

Игроки и участники (часть 2). Так кому доверять?

В прошлой заметке я постарался кратко описать игроков рынка, с которыми сталкивается человек, набравший запрос в поисковой системе. Возможно непреднамеренно создал впечатление о безысходности и невозможности найти нормальных консультантов. Возникает вопрос:…

Продолжение...

История одной рекомендации получила сильное продолжение и поэтому не уложилась в рамки какого-либо поста.

Всегда же интересно увидеть всю картину полностью. Поэтому хотел бы показать общую схему второй части.

Приходите, смотрите, добавляйте комментарии. Если авторизироваться в Фигме, то можно оставлять комментарии замечания прямо на рабочей области.

Больше материалов по данной тематике можно найти в разделе: #исследования

История одной рекомендации получила сильное продолжение и поэтому не уложилась в рамки какого-либо поста.

Всегда же интересно увидеть всю картину полностью. Поэтому хотел бы показать общую схему второй части.

Приходите, смотрите, добавляйте комментарии. Если авторизироваться в Фигме, то можно оставлять комментарии замечания прямо на рабочей области.

Больше материалов по данной тематике можно найти в разделе: #исследования

Figma

⁝ Услуги личного консультирования

Created with FigJam

Игроки и участники (часть 2). Государство и саморегулируемые организации

Это продолжение статьи про игроков и про игроков и участников рынка (часть 1)

Краткая предыстория. В рекомендации LinkedIn подкинул профиль незнакомого человека. Мне стало интересно посмотреть на все его регалии. В итоге любопытство победило и переросло в исследование рынка услуг персонального финансового консультирования.

Первая часть была посвящена игрокам рынка. Кто, как и что предлагают. Может немного в весёлой форме.

А вот ответ на простой вопрос "С кем стоит работать?", получился очень развёрнутым, не укладывающимся в какие-либо разумные пределы. Поэтому разбил его на несколько частей.

https://telegra.ph/Igroki-i-uchastniki-chast-2-Gosudarstvo-i-samoreguliruemye-organizacii-11-14

Часть первая про игроков рынка

Часть вторая про опыт

Всё просто с Clearview @clsview

А ещё:

• можно прочить с чего всё началось — История одной рекомендации

Больше материалов по данной тематике можно найти в разделе: #исследования

Это продолжение статьи про игроков и про игроков и участников рынка (часть 1)

Краткая предыстория. В рекомендации LinkedIn подкинул профиль незнакомого человека. Мне стало интересно посмотреть на все его регалии. В итоге любопытство победило и переросло в исследование рынка услуг персонального финансового консультирования.

Первая часть была посвящена игрокам рынка. Кто, как и что предлагают. Может немного в весёлой форме.

А вот ответ на простой вопрос "С кем стоит работать?", получился очень развёрнутым, не укладывающимся в какие-либо разумные пределы. Поэтому разбил его на несколько частей.

https://telegra.ph/Igroki-i-uchastniki-chast-2-Gosudarstvo-i-samoreguliruemye-organizacii-11-14

Часть первая про игроков рынка

Часть вторая про опыт

Всё просто с Clearview @clsview

А ещё:

• можно прочить с чего всё началось — История одной рекомендации

Больше материалов по данной тематике можно найти в разделе: #исследования

Telegraph

Игроки и участники (часть 2). Государство и саморегулируемые организации

В первой части статей кратко описывались пару значимых подходов, который используется в других странах. Это часть будет про значимых игроков и их вклад в регулирование рынка. Государство Что за особенности и почему они влияют на работу. Почему так? Да потому…

Предыстория появления и почему именно так идут посты

Пару слов, которые должны были быть раньше, но их не было. И немного станет понятней, почему такой порядок и такие материалы

Вижу, по-разному воспринимаются посты о рынке и участниках. Хотел бы пару слов сказать про сами материалы и предысторию их появления.

Разумеется, можно было бы сделать всё очень просто, написать пару строк про игроков, а потом высказать своё мнение. Да просто можно было сослаться на собственный опыт и порекомендовать консультантов. Цели продать нет, есть желание рассказать и погрузить в контекст тематики. Мне самому это интересно и мне интересно рассказать про это. И как в детективе развязку обязательно показать в конце.

Другой момент. Я думаю, никто не удивится, если я скажу, что хотел бы написать книгу, про управление личными финансами, а посты в канале, это рабочие материалы глав.

На самом деле есть небольшой парадокс. Этика никому не интересна, пока нет сложностей и проблем. Как только капля недоверия появляется, тут же становится главным вопросом.

Оооо, знали бы вы с каким энтузиазмом мы с супругой обсуждали кейс: Как ювелирная компания резко лишилась 24 млн ₽ — и почему это к лучшему

В кейсе собственнику бизнеса напели песни о том, что его бизнес станет лучше, а самому пора получать дивиденды, радоваться жизни, запускать новые проекты и брать новые обязательства.

И мой комментарий, где краткое резюме будет звучать как: собственника ждёт серьёзная встряска и много потерянных нервных клеток.

А ещё больше материалов по данной тематике можно найти в разделе: #исследования

Пару слов, которые должны были быть раньше, но их не было. И немного станет понятней, почему такой порядок и такие материалы

Вижу, по-разному воспринимаются посты о рынке и участниках. Хотел бы пару слов сказать про сами материалы и предысторию их появления.

Разумеется, можно было бы сделать всё очень просто, написать пару строк про игроков, а потом высказать своё мнение. Да просто можно было сослаться на собственный опыт и порекомендовать консультантов. Цели продать нет, есть желание рассказать и погрузить в контекст тематики. Мне самому это интересно и мне интересно рассказать про это. И как в детективе развязку обязательно показать в конце.

Другой момент. Я думаю, никто не удивится, если я скажу, что хотел бы написать книгу, про управление личными финансами, а посты в канале, это рабочие материалы глав.

На самом деле есть небольшой парадокс. Этика никому не интересна, пока нет сложностей и проблем. Как только капля недоверия появляется, тут же становится главным вопросом.

Оооо, знали бы вы с каким энтузиазмом мы с супругой обсуждали кейс: Как ювелирная компания резко лишилась 24 млн ₽ — и почему это к лучшему

В кейсе собственнику бизнеса напели песни о том, что его бизнес станет лучше, а самому пора получать дивиденды, радоваться жизни, запускать новые проекты и брать новые обязательства.

И мой комментарий, где краткое резюме будет звучать как: собственника ждёт серьёзная встряска и много потерянных нервных клеток.

ляп: "ни одного кредита" и "Процент банка - 209 400".Всё просто с Clearview @clsview

Недоработка редактора.

И очень странно, когда есть утверждение:

"Дело в специфике рынка — украшения

могут лежать на витрине долго".

Так маржинальность продаж изделий

приобретённых 2 года назад?

И получалось, что если собственник

приобрел кольцо за 70 тысяч рублей,

прошло два года и он продал его

за 150, но в каталоге у

производителя такое уже стоит 100

тысяч, он считал, что его

маржа — 50 тысяч, а не 80.

А теперь: 70 закупочная стоимость,

150 продажа - это 53% маржи.

Товаров приобретённых 2 года назад.

А сейчас - закупочная

стоимость 100 (рост ~43%), а продажа

за те же 150 руб.

В этом случае маржа уже 33%.

При падающей марже, росте

потребности в оборотном

капитале из-за роста цен

поставщиков, собственник

вытаскивает деньги из оборотки.

Выглядит как не

очень хороший сценарий.

А ещё больше материалов по данной тематике можно найти в разделе: #исследования

Отдых или кредит

Сергей проснулся с прекрасным настроением. Осенний дождь за окном, слякоть и отсутствие солнца очень огорчали. «А не махнуть ли отдохнуть? К солнцу, к морю». Но большой непогашенный кредит развеял все мечты как порыв осеннего ветра. «Конечно, махнуть, но не в этом году. Вот верну досрочно кредит и сразу в отпуск».

Какой бы был ваш выбор: вернуть досрочно долг или оплачивать кредит по графику, а на доступные средства поехать отдыхать?

#исследования

Сергей проснулся с прекрасным настроением. Осенний дождь за окном, слякоть и отсутствие солнца очень огорчали. «А не махнуть ли отдохнуть? К солнцу, к морю». Но большой непогашенный кредит развеял все мечты как порыв осеннего ветра. «Конечно, махнуть, но не в этом году. Вот верну досрочно кредит и сразу в отпуск».

Какой бы был ваш выбор: вернуть досрочно долг или оплачивать кредит по графику, а на доступные средства поехать отдыхать?

#исследования

ЧекГуру

В очередной раз прочитав про статьи и нужно ли дробить их до уровня огурцов хотел бы рассказать про очень удобное приложение по работе с чеками: ЧекГуру.

Приложение построено вокруг сканирования QR-кодов с чеков. Вытаскивает полностью чек, адрес, номенклатуру и цены. Это классно и потом делать сравнительные анализы.

Шаг за шагом

Скрин 1. Сканирование. Очень удобное, цепляет даже помятые и плохо пропечатанные чеки. Очень хорошая вещь, что чек можно ввести вручную. Также распознавание кодов из галереи изображений. Это очень хорошо. Я в магазинах включил электронные чеки с доставкой на электронную почту. У меня-то и бумажных чеков нет. Да в случае если чек уж совсем не разобрать и не внести вручную, то можно внести просто сумму операции.

Скрин 2. Списки покупок. Особо не пользуюсь. Наличие такой больше плюс, чем её отсутствие.

Скрин 3. Аналитика. Радуюсь. Очень удобный интерфейс (для меня). Мне нравится. Что очень удобно, так это то, что в сервисе есть своё дерево категорий номенклатуры и приложение автоматически раскладывает продукты в них. Также можно внести изменения и переопределить категорию. Иногда бывает такое, что один и тот же продукт в разных случаях можно отнести к разным категориям.

Скрин 4. Цены. Просто замечательно, что можно сравнить собственные цены и цены вообще. Из других магазинов. И динамику посмотреть, и цены по магазинам. Очень приятная штука.

Скрин 5. Скидочные карты. Тоже полезная вещь, если ещё не обзавелись программой, где их хранить.

Конечно, есть и платный функционал. Pro-версия включает:

вход по ПИН-коду и отпечатку пальца;

тёмную тему;

неограниченное количество тегов;

неограниченное количество скидочных карт;

экспорт данных в Excel за любой период.

1 мес. 99 руб.

6 мес. 499 руб.

12 мес. 899 руб.

Хорошее приложение, мне понравилось. Пользуюсь.

Приложение можно скачать Google play и App Store. Перенаправление есть с сайта

P.S. И да, скрины мои. Бананов действительно куплено 63 кг, на 4300. За весь год.

Всё просто с Clearview @clsview

А ещё:

Больше материалов по данной теме можно найти в разделе: #приложения

В очередной раз прочитав про статьи и нужно ли дробить их до уровня огурцов хотел бы рассказать про очень удобное приложение по работе с чеками: ЧекГуру.

Приложение построено вокруг сканирования QR-кодов с чеков. Вытаскивает полностью чек, адрес, номенклатуру и цены. Это классно и потом делать сравнительные анализы.

Шаг за шагом

Скрин 1. Сканирование. Очень удобное, цепляет даже помятые и плохо пропечатанные чеки. Очень хорошая вещь, что чек можно ввести вручную. Также распознавание кодов из галереи изображений. Это очень хорошо. Я в магазинах включил электронные чеки с доставкой на электронную почту. У меня-то и бумажных чеков нет. Да в случае если чек уж совсем не разобрать и не внести вручную, то можно внести просто сумму операции.

Скрин 2. Списки покупок. Особо не пользуюсь. Наличие такой больше плюс, чем её отсутствие.

Скрин 3. Аналитика. Радуюсь. Очень удобный интерфейс (для меня). Мне нравится. Что очень удобно, так это то, что в сервисе есть своё дерево категорий номенклатуры и приложение автоматически раскладывает продукты в них. Также можно внести изменения и переопределить категорию. Иногда бывает такое, что один и тот же продукт в разных случаях можно отнести к разным категориям.

Скрин 4. Цены. Просто замечательно, что можно сравнить собственные цены и цены вообще. Из других магазинов. И динамику посмотреть, и цены по магазинам. Очень приятная штука.

Скрин 5. Скидочные карты. Тоже полезная вещь, если ещё не обзавелись программой, где их хранить.

Конечно, есть и платный функционал. Pro-версия включает:

вход по ПИН-коду и отпечатку пальца;

тёмную тему;

неограниченное количество тегов;

неограниченное количество скидочных карт;

экспорт данных в Excel за любой период.

1 мес. 99 руб.

6 мес. 499 руб.

12 мес. 899 руб.

Хорошее приложение, мне понравилось. Пользуюсь.

Приложение можно скачать Google play и App Store. Перенаправление есть с сайта

P.S. И да, скрины мои. Бананов действительно куплено 63 кг, на 4300. За весь год.

Всё просто с Clearview @clsview

А ещё:

Больше материалов по данной теме можно найти в разделе: #приложения

ЧекГуру - приложение для быстрого учёта расходов с подробной аналитикой и списком покупок

Всё просто с Clearview @clsview

А ещё:

Больше материалов по данной теме можно найти в разделе: #приложения

Всё просто с Clearview @clsview

А ещё:

Больше материалов по данной теме можно найти в разделе: #приложения

Отдых или долг

Сегодня количественная иллюстрация к вопросу, а что будет если. И варианты выбора: поехать в отпуск, вернуть досрочно долг.

Краткое резюме количественного примера. С точки зрения роста капитала, то лучше досрочно погасить долг, так как это позволит снизить объём процентов.

В прикреплённом файле простая модель с возможностью изменения начальных параметров.

Всё просто с Clearview @clsview

А ещё:

Больше материалов по данной теме можно найти в разделе: #инструменты

Сегодня количественная иллюстрация к вопросу, а что будет если. И варианты выбора: поехать в отпуск, вернуть досрочно долг.

Краткое резюме количественного примера. С точки зрения роста капитала, то лучше досрочно погасить долг, так как это позволит снизить объём процентов.

В прикреплённом файле простая модель с возможностью изменения начальных параметров.

Всё просто с Clearview @clsview

А ещё:

Больше материалов по данной теме можно найти в разделе: #инструменты

{kind=link}

Отдых VS Долг.xlsx

16.9 KB

Количественная модель оценки принятия решения

Что целесообразней сделать с точки зрения максимизации благосостояния

В модели рассматриваются случай, когда у вас внезапно появляется значительный дополнительный доход.

И рассматривается два сценария куда этот доход направить. На погашение долга или на отдых.

Главная цель модели определить количественный эффект каждого решения и сравнить между собой.

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по данной теме можно найти в разделе: #инструменты

Что целесообразней сделать с точки зрения максимизации благосостояния

В модели рассматриваются случай, когда у вас внезапно появляется значительный дополнительный доход.

И рассматривается два сценария куда этот доход направить. На погашение долга или на отдых.

Главная цель модели определить количественный эффект каждого решения и сравнить между собой.

Всё просто с Clearview @clsview

…а ещё:

Больше материалов по данной теме можно найти в разделе: #инструменты

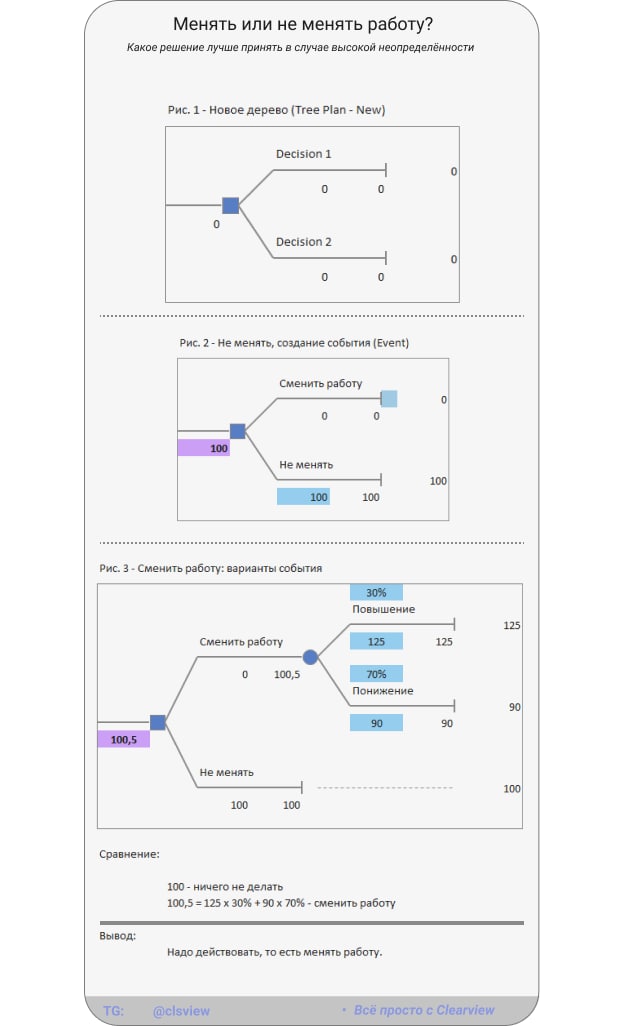

Деревья решений

Как можно оценить последствия принятия решений, когда всё непонятно

«Всё, надоело. Ухожу!» Так подумал Павел после очередной беседы: «Ты сначала сделай, а мы потом подумает о твоём карьерном росте». Уже сделано было много, а роста-то нет. Да и премию уменьшили. Но ковид и шторм на рынке охлаждали пыл.

Вроде компания стабильная, а на дворе турбулентность. Но отсутствие изменений уже много лет возвращали к мысли о переходе.

Как лучше поступить? Есть инструментарий для оценки выбора, когда присутствует большая доля неопределённости — это деревья решений.

Совершенно удивительно, на GitHub совершенно свободно лежит такой инструмент как – TreePlan.

Всё что требуется, это скачать файл с дополнительной надстройкой и установить его в Excel (BYTreePlan).

Несколько вводных и постановка задачи

• Для моделирования принимаем, что доход Павла составляет 100 условных единиц.

• У Павла есть варианты: сменить работу или оставить всё как есть до лучших времён. В этом случае, если ничего не менять, то доход останется на уровне 100. Какие-либо снижения не будет планировать.

А вот при принятии решения о смене работы, что может быть? Здесь оценим вероятности. Допустим, вполне возможно, что такой высококвалифицированный специалист как Павел найдёт новую работу с повышением на 25%, с вероятностью 30%.

Всё-таки на рынке неопределённость и вполне возможно, что переход может обернуться и падением дохода. Значит есть вероятность в 70%, что доходов снизится на 10% до 90 единиц.

Есть что сопоставить: решение ничего не менять и доход остаётся 100, а вот для решения поменять работу суммируются результаты произведений вероятности на оценку и получается: 100,5 = 125 х 30% + 90 х 70%.

В этом случае выбор в пользу смены работы. Конечно, приведённый пример простой, он таким специально и создан. Можете самостоятельно дополнить или историю Павла.

Например, предположить, что, если Павел остаётся, то есть вероятность, что из-за кризисной ситуации у компании возможно снижение дохода, тоже с какой вероятностью.

Всё просто с Clearview @clsview

А ещё:

• для оценки возможных вариантов — воспользоваться интеллект-картами

• можно посмотреть модель принятия решения — отдыхать или возвращать долг

Больше материалов по данной теме можно найти в разделе: #инструменты

Как можно оценить последствия принятия решений, когда всё непонятно

«Всё, надоело. Ухожу!» Так подумал Павел после очередной беседы: «Ты сначала сделай, а мы потом подумает о твоём карьерном росте». Уже сделано было много, а роста-то нет. Да и премию уменьшили. Но ковид и шторм на рынке охлаждали пыл.

Вроде компания стабильная, а на дворе турбулентность. Но отсутствие изменений уже много лет возвращали к мысли о переходе.

Как лучше поступить? Есть инструментарий для оценки выбора, когда присутствует большая доля неопределённости — это деревья решений.

Совершенно удивительно, на GitHub совершенно свободно лежит такой инструмент как – TreePlan.

Всё что требуется, это скачать файл с дополнительной надстройкой и установить его в Excel (BYTreePlan).

Несколько вводных и постановка задачи

• Для моделирования принимаем, что доход Павла составляет 100 условных единиц.

• У Павла есть варианты: сменить работу или оставить всё как есть до лучших времён. В этом случае, если ничего не менять, то доход останется на уровне 100. Какие-либо снижения не будет планировать.

А вот при принятии решения о смене работы, что может быть? Здесь оценим вероятности. Допустим, вполне возможно, что такой высококвалифицированный специалист как Павел найдёт новую работу с повышением на 25%, с вероятностью 30%.

Всё-таки на рынке неопределённость и вполне возможно, что переход может обернуться и падением дохода. Значит есть вероятность в 70%, что доходов снизится на 10% до 90 единиц.

Есть что сопоставить: решение ничего не менять и доход остаётся 100, а вот для решения поменять работу суммируются результаты произведений вероятности на оценку и получается: 100,5 = 125 х 30% + 90 х 70%.

В этом случае выбор в пользу смены работы. Конечно, приведённый пример простой, он таким специально и создан. Можете самостоятельно дополнить или историю Павла.

Например, предположить, что, если Павел остаётся, то есть вероятность, что из-за кризисной ситуации у компании возможно снижение дохода, тоже с какой вероятностью.

Всё просто с Clearview @clsview

А ещё:

• для оценки возможных вариантов — воспользоваться интеллект-картами

• можно посмотреть модель принятия решения — отдыхать или возвращать долг

Больше материалов по данной теме можно найти в разделе: #инструменты

{kind=link}

TreePlanDecision.xlsx

13.8 KB

Пример дерева решений.

Всё просто с Clearview @clsview

А ещё:

Больше материалов по данной теме можно найти в разделе: #инструменты

Всё просто с Clearview @clsview

А ещё:

Больше материалов по данной теме можно найти в разделе: #инструменты

Ширшов Е.В. Финансовая математика

Систематизированы методы количественного финансового анализа. Приведены различные методы и способы разнообразных финансовых и кредитных расчетов. Подробно рассмотрены методы начисления процентов, обобщающие характеристики рентных платежей, методики определения эффективности краткосрочных и долгосрочных финансовых вложений.

Дополнение: на мой взгляд нужно знакомиться не только общими концепциями и подходами к управлению благосостоянием, но и владеть инструментарием количественной оценки. Возможно не на уровне специалиста, а иметь общее понимание и знание алгоритмов и методов.

Есть софт-скилы, есть хард-скилы. Финансовая математика — это хард-скил, который пригодится в любом случае.

💾 Книга

А ещё материалы по данной теме можно найти в разделе: #библиотека

Систематизированы методы количественного финансового анализа. Приведены различные методы и способы разнообразных финансовых и кредитных расчетов. Подробно рассмотрены методы начисления процентов, обобщающие характеристики рентных платежей, методики определения эффективности краткосрочных и долгосрочных финансовых вложений.

Дополнение: на мой взгляд нужно знакомиться не только общими концепциями и подходами к управлению благосостоянием, но и владеть инструментарием количественной оценки. Возможно не на уровне специалиста, а иметь общее понимание и знание алгоритмов и методов.

Есть софт-скилы, есть хард-скилы. Финансовая математика — это хард-скил, который пригодится в любом случае.

💾 Книга

А ещё материалы по данной теме можно найти в разделе: #библиотека