К концу 2022 г. объем непроданных квадратных метров на первичном рынке жилья в России на 32% превысил объем проданных площадей, в то время как на начало 2021 г. объем проданных существенно превалировал (на 45%)

По итогам 2022 г. уровень спроса на рынке первичной жилой недвижимости сократился относительно рекордного 2021 г. на 20%. При этом в 2022 г. объем количества сделок на первичном рынке во многом поддерживали действующие механизмы – пять программ кредитования по льготным ипотечным ставкам и партнерские ипотечные программы застройщиков и банков. Тем не менее, на рынке сложилась ситуация, в которой к концу декабря 2022 г. объем непроданных метров стал превалировать над долей проданных, разница составила чуть более 30%.

Изменение структуры общего объема реализуемых квартир по стране произошло еще в июне 2022 г. Казалось бы, такая динамика должна вызвать сокращение уровня цен на рынке с целью увеличения эффективности продаж. Тем не менее, цена продолжила расти за счет действующих мер поддержки первичного сектора. Более того, ожидается, что ключевые ипотечные программы «Льготная» и «Семейная» за 1,5 года функционирования (до 1 июля 2024 г.) привлекут дополнительный спрос в размере 300 тыс. кредитов и 30 тыс. кредитов соответственно.

Однако открытым остается вопрос – вызовет ли «навес метров» существенный дисконт к актуальной на сегодняшний день цене? Предпосылок для бурного роста цен на сегодняшний день нет, но и говорить об обвале рынка в 2023 г. не актуально. Например, в Ленинградской области объем непроданных квадратных метров превалирует над проданными с сентября 2021 г., при этом уровень цен к концу 2022 г. вырос более, чем на 30% г/г.

По итогам 2022 г. уровень спроса на рынке первичной жилой недвижимости сократился относительно рекордного 2021 г. на 20%. При этом в 2022 г. объем количества сделок на первичном рынке во многом поддерживали действующие механизмы – пять программ кредитования по льготным ипотечным ставкам и партнерские ипотечные программы застройщиков и банков. Тем не менее, на рынке сложилась ситуация, в которой к концу декабря 2022 г. объем непроданных метров стал превалировать над долей проданных, разница составила чуть более 30%.

Изменение структуры общего объема реализуемых квартир по стране произошло еще в июне 2022 г. Казалось бы, такая динамика должна вызвать сокращение уровня цен на рынке с целью увеличения эффективности продаж. Тем не менее, цена продолжила расти за счет действующих мер поддержки первичного сектора. Более того, ожидается, что ключевые ипотечные программы «Льготная» и «Семейная» за 1,5 года функционирования (до 1 июля 2024 г.) привлекут дополнительный спрос в размере 300 тыс. кредитов и 30 тыс. кредитов соответственно.

Однако открытым остается вопрос – вызовет ли «навес метров» существенный дисконт к актуальной на сегодняшний день цене? Предпосылок для бурного роста цен на сегодняшний день нет, но и говорить об обвале рынка в 2023 г. не актуально. Например, в Ленинградской области объем непроданных квадратных метров превалирует над проданными с сентября 2021 г., при этом уровень цен к концу 2022 г. вырос более, чем на 30% г/г.

{kind=link}

👍17❤2

Уважаемые читатели!

Мы активно ищем новых коллег, чтобы делать больше классной аналитики.

Можете рекомендовать себя, коллег или друзей? Прикрепляйте резюме и отправляйте нам:

Forecast.Center@gazprombank.ru

Мы активно ищем новых коллег, чтобы делать больше классной аналитики.

Можете рекомендовать себя, коллег или друзей? Прикрепляйте резюме и отправляйте нам:

Forecast.Center@gazprombank.ru

🔥15❤10👍3

«Азиатская эра» мирового экономического роста ― о чем говорили на Давосском экономическом форуме?

Сегодня подходит к концу Всемирный экономический форум в Давосе. Отдельные сессии форума были посвящены проблемам деглобализации, а также перспективам рецессии в развитых странах в текущем году. Какие темы стали основными в ходе этих обсуждений?

Конечно, на повестке остаются проблемы энергоперехода, напряженной ситуации на рынке труда в развитых странах (снижение экономической активности населения, плохая демография, дефицит кадров), вероятность реализации кредитного риска на фоне повышения процентных ставок и др.

Однако наиболее обсуждаемым вопросом стало усиление роли Китая и в целом азиатского региона в мировой экономике. Многое было сказано о том, что «открытие» Китая (China reopening) после трехлетнего периода жестких карантинных мер станет драйвером мирового роста в 2023 г. На долгосрочном горизонте усилению роли азиатских стран будут способствовать хорошая демография (кроме Китая и Японии население в странах Азии продолжает расти высокими темпами), а также снижение конкурентоспособности развитых стран на глобальных рынках из-за ужесточения монетарной политики и «структурного сдвига» в издержках вследствие роста цен на сырье. Несколько раз в ходе обсуждения поднимались проблемы так называемых «чиповых войн» и усиления технологической взаимозависимости развитых стран и стран Азии.

Доля Китая в мировом товарообороте в последние годы имеет ярко выраженную тенденцию к росту (Рисунок 1), при том что доля экспорта в ВВП Китая, напротив, снижается (Рисунок 2). По нашим оценкам в 2021 г. Китай входил в тройку крупнейших торговых партнеров 70% стран мира (США ―для 42% стран) и являлся самым крупным торговым партнером для 30,7% стран мира (США ― для 18,6% стран) (расчеты по выборке из 140 стран). Конечно, доля стран мира может не являться объективным показателем, т.к. не учитывает размер экономик. Но «расстановка сил» не меняется и с учетом показателя ВВП ― Китай оставался крупнейшим торговым партнером для стран с совокупной долей в мировом выпуске в ~50% мирового ВВП (в то время как для США этот показатель составляет порядка 36%).

Сегодня подходит к концу Всемирный экономический форум в Давосе. Отдельные сессии форума были посвящены проблемам деглобализации, а также перспективам рецессии в развитых странах в текущем году. Какие темы стали основными в ходе этих обсуждений?

Конечно, на повестке остаются проблемы энергоперехода, напряженной ситуации на рынке труда в развитых странах (снижение экономической активности населения, плохая демография, дефицит кадров), вероятность реализации кредитного риска на фоне повышения процентных ставок и др.

Однако наиболее обсуждаемым вопросом стало усиление роли Китая и в целом азиатского региона в мировой экономике. Многое было сказано о том, что «открытие» Китая (China reopening) после трехлетнего периода жестких карантинных мер станет драйвером мирового роста в 2023 г. На долгосрочном горизонте усилению роли азиатских стран будут способствовать хорошая демография (кроме Китая и Японии население в странах Азии продолжает расти высокими темпами), а также снижение конкурентоспособности развитых стран на глобальных рынках из-за ужесточения монетарной политики и «структурного сдвига» в издержках вследствие роста цен на сырье. Несколько раз в ходе обсуждения поднимались проблемы так называемых «чиповых войн» и усиления технологической взаимозависимости развитых стран и стран Азии.

Доля Китая в мировом товарообороте в последние годы имеет ярко выраженную тенденцию к росту (Рисунок 1), при том что доля экспорта в ВВП Китая, напротив, снижается (Рисунок 2). По нашим оценкам в 2021 г. Китай входил в тройку крупнейших торговых партнеров 70% стран мира (США ―для 42% стран) и являлся самым крупным торговым партнером для 30,7% стран мира (США ― для 18,6% стран) (расчеты по выборке из 140 стран). Конечно, доля стран мира может не являться объективным показателем, т.к. не учитывает размер экономик. Но «расстановка сил» не меняется и с учетом показателя ВВП ― Китай оставался крупнейшим торговым партнером для стран с совокупной долей в мировом выпуске в ~50% мирового ВВП (в то время как для США этот показатель составляет порядка 36%).

{kind=link}

👍14

Что ограничивает и что может простимулировать рост ёмкости российского рынка метанола? (часть 1/2)

Метанол – крупнотоннажный продукт, который производится из природного газа. В России выпускали в последние годы около 4,5 млн т, из которых 2 млн т вывозили на экспорт. Емкость внутреннего рынка, включая собственную переработку внутри компаний, составляет 2,5 млн т. У крупнейших производителей доля переработки метанола внутри собственных структур составляет более 30% и в ближайшие годы, вероятно, вырастет.

На краткосрочном горизонте вопрос об увеличении возможности сбыта на внутреннем рынке будет стоять остро, именно поэтому в отраслевом сообществе он сейчас активно обсуждается. Для того, чтобы попробовать понять, где производителям можно будет искать точки роста внутреннего спроса, необходимо вспомнить, какие наиболее крупные направления потребления метанола существуют в мировой практике и в России.

Одно из крупнейших направлений в мире (24-25% глобального спроса, около 40% российского спроса) – производство формальдегида и смол на его основе. Конечные отрасли потребления для этого направления – мебельная промышленность, отделочные материалы для индивидуального жилого строительства, производство крупной тары. В условиях рецессии в российской экономике, снижения покупательной способности населения о возможности значительно за 1,5-2 года увеличить переработку метанола в смолы, для дальнейшего использования в указанных отраслях, не приходится. Тем не менее, точка роста тут может быть найдена в случае замещения импорта и открытия новых ниш с уходом мебельных компаний из России. Однако компаниям химической промышленности, производителям метанола, смол, невозможно самостоятельно заниматься развитием производства готовой мебели в России. Такой процесс возможен лишь в межотраслевой интеграции при координации совместной работы госведомствами, желательно при наличии специальных программ господдержки.

Другое направление потребления метанола, которое в мире является крупнейшим (более трети мирового спроса), а в России отсутствует вовсе – метанол-в-олефины, т.е. выпуск на основе метанола олефинов, а уже из них либо полипропилен и полиэтилен, либо гликоли. Рассчитывать на это направление на краткосрочном горизонте невозможно, потому что сам процесс создания таких мощностей требует нескольких лет, как минимум. В среднесрочной перспективе сложность развития этого направления заключается в том, что российский рынок полиолефинов уже в профиците (почти 1,5 млн т) и профицит будет расти, не только в РФ, но и в мире.

Метанол – крупнотоннажный продукт, который производится из природного газа. В России выпускали в последние годы около 4,5 млн т, из которых 2 млн т вывозили на экспорт. Емкость внутреннего рынка, включая собственную переработку внутри компаний, составляет 2,5 млн т. У крупнейших производителей доля переработки метанола внутри собственных структур составляет более 30% и в ближайшие годы, вероятно, вырастет.

На краткосрочном горизонте вопрос об увеличении возможности сбыта на внутреннем рынке будет стоять остро, именно поэтому в отраслевом сообществе он сейчас активно обсуждается. Для того, чтобы попробовать понять, где производителям можно будет искать точки роста внутреннего спроса, необходимо вспомнить, какие наиболее крупные направления потребления метанола существуют в мировой практике и в России.

Одно из крупнейших направлений в мире (24-25% глобального спроса, около 40% российского спроса) – производство формальдегида и смол на его основе. Конечные отрасли потребления для этого направления – мебельная промышленность, отделочные материалы для индивидуального жилого строительства, производство крупной тары. В условиях рецессии в российской экономике, снижения покупательной способности населения о возможности значительно за 1,5-2 года увеличить переработку метанола в смолы, для дальнейшего использования в указанных отраслях, не приходится. Тем не менее, точка роста тут может быть найдена в случае замещения импорта и открытия новых ниш с уходом мебельных компаний из России. Однако компаниям химической промышленности, производителям метанола, смол, невозможно самостоятельно заниматься развитием производства готовой мебели в России. Такой процесс возможен лишь в межотраслевой интеграции при координации совместной работы госведомствами, желательно при наличии специальных программ господдержки.

Другое направление потребления метанола, которое в мире является крупнейшим (более трети мирового спроса), а в России отсутствует вовсе – метанол-в-олефины, т.е. выпуск на основе метанола олефинов, а уже из них либо полипропилен и полиэтилен, либо гликоли. Рассчитывать на это направление на краткосрочном горизонте невозможно, потому что сам процесс создания таких мощностей требует нескольких лет, как минимум. В среднесрочной перспективе сложность развития этого направления заключается в том, что российский рынок полиолефинов уже в профиците (почти 1,5 млн т) и профицит будет расти, не только в РФ, но и в мире.

👍8😱1

Что ограничивает и что может простимулировать рост ёмкости российского рынка метанола? (часть 2/2)

Топливное направление, т.е. производство МТБЭ или использование метанола непосредственно как присадки или топлива, тоже очень крупный сегмент (около 21% мирового спроса), но он имеет свою специфику. МТБЭ в целом востребованный продукт, но российские производители уже полностью обеспечивают внутренний рынок и около 13-15% выпуска отгружают на экспорт. Таким образом, если мы говорим о переработке большего объема метанола в МТБЭ, то необходимо понимать, на какие внешние рынки дополнительный объем МТБЭ мы сможем продать. Что же касается непосредственно использования метанола в качестве топлива в чистом виде: для этого требуется специально приспособленный двигатель. В мире такие автомобили разрабатываются и, вероятно, будут постепенно внедрятся в использование, но пока это не широко распространенная практика. Трудности в использовании в смеси бензина с метанолом заключаются в том, что это нестабильная эмульсия, которая легко расслаивается. Это, однако, решается за счёт добавления присадок, поэтому направление использования метанола на внутреннем рынке для бензометанольной смеси может быть перспективным на кратко- и среднесрочном горизонте, в случае, если специально для этого будет пересмотрен тех.регламент о требованиях к топливам. Вопрос: есть ли в этом целесообразность в условиях профицита бензина на российском рынке?

Помимо перечисленного остаются менее крупные сегменты. Например, производство уксусной кислоты, но в этом сегменте внутренний рынок обеспечен собственным производством, т.е. вновь в случае переработки метанола в уксусную кислоту речь идет либо о необходимости развития смежных отраслей, либо о необходимости поиска каналов сбыта кислоты на внешних рынках. В случае с диметиловым эфиром: опять сталкиваемся с насыщенностью внутреннего рынка. Несмотря на общую умеренно негативную оценку по основным направлениям переработки метанола и внутреннего спроса, при более тщательном изучении отдельных средне- и малотоннажных направлений, вероятнее всего, можно определить небольшие, пока ненасыщенные ниши, в которых будет наблюдаться рост даже в условиях рецессии российской экономики.

Топливное направление, т.е. производство МТБЭ или использование метанола непосредственно как присадки или топлива, тоже очень крупный сегмент (около 21% мирового спроса), но он имеет свою специфику. МТБЭ в целом востребованный продукт, но российские производители уже полностью обеспечивают внутренний рынок и около 13-15% выпуска отгружают на экспорт. Таким образом, если мы говорим о переработке большего объема метанола в МТБЭ, то необходимо понимать, на какие внешние рынки дополнительный объем МТБЭ мы сможем продать. Что же касается непосредственно использования метанола в качестве топлива в чистом виде: для этого требуется специально приспособленный двигатель. В мире такие автомобили разрабатываются и, вероятно, будут постепенно внедрятся в использование, но пока это не широко распространенная практика. Трудности в использовании в смеси бензина с метанолом заключаются в том, что это нестабильная эмульсия, которая легко расслаивается. Это, однако, решается за счёт добавления присадок, поэтому направление использования метанола на внутреннем рынке для бензометанольной смеси может быть перспективным на кратко- и среднесрочном горизонте, в случае, если специально для этого будет пересмотрен тех.регламент о требованиях к топливам. Вопрос: есть ли в этом целесообразность в условиях профицита бензина на российском рынке?

Помимо перечисленного остаются менее крупные сегменты. Например, производство уксусной кислоты, но в этом сегменте внутренний рынок обеспечен собственным производством, т.е. вновь в случае переработки метанола в уксусную кислоту речь идет либо о необходимости развития смежных отраслей, либо о необходимости поиска каналов сбыта кислоты на внешних рынках. В случае с диметиловым эфиром: опять сталкиваемся с насыщенностью внутреннего рынка. Несмотря на общую умеренно негативную оценку по основным направлениям переработки метанола и внутреннего спроса, при более тщательном изучении отдельных средне- и малотоннажных направлений, вероятнее всего, можно определить небольшие, пока ненасыщенные ниши, в которых будет наблюдаться рост даже в условиях рецессии российской экономики.

👍14

Спрос и цены на электроэнергию в 2023 г. растут

Спрос на электроэнергию в январе (с 1 по 23) в среднем по России растет на 0,4% г/г по данным организатора оптовой торговли электроэнергией в РФ. Основной прирост отмечается в Сибири, где относительно прошлого года рост составляет 3% за счет увеличения потребления электроэнергии новыми производствами алюминиевой промышленности и центрами обработки данных. В европейской части России и на Урале показатель ниже прошлогодних значений на 0,2%.

Цены на электроэнергию в спотовом сегменте оптового рынка в 2023 г. остаются на высоких уровнях. Средняя цена в первой ценовой зоне составила 1520 руб./МВтч, что на 8% выше значений в январе 2022 г. за счет индексации тарифов на газ (с декабря 2022 г. на 9%) и роста топливной составляющей производителей; во второй ценовой зоне цена выросла на 21% г/г (1285 руб./МВтч) из-за сокращения дешевого предложения гидроэлектростанциями (-15% г/г) и высокого спроса. В структуре производства электроэнергии стоит отметить увеличение объемов генерации солнечными и ветровыми электростанциями до 0,7 млрд кВтч ( +37% г/г), что составило более 1% от всего объема производства электроэнергии в стране с 1 по 23 января.

Спрос на электроэнергию в январе (с 1 по 23) в среднем по России растет на 0,4% г/г по данным организатора оптовой торговли электроэнергией в РФ. Основной прирост отмечается в Сибири, где относительно прошлого года рост составляет 3% за счет увеличения потребления электроэнергии новыми производствами алюминиевой промышленности и центрами обработки данных. В европейской части России и на Урале показатель ниже прошлогодних значений на 0,2%.

Цены на электроэнергию в спотовом сегменте оптового рынка в 2023 г. остаются на высоких уровнях. Средняя цена в первой ценовой зоне составила 1520 руб./МВтч, что на 8% выше значений в январе 2022 г. за счет индексации тарифов на газ (с декабря 2022 г. на 9%) и роста топливной составляющей производителей; во второй ценовой зоне цена выросла на 21% г/г (1285 руб./МВтч) из-за сокращения дешевого предложения гидроэлектростанциями (-15% г/г) и высокого спроса. В структуре производства электроэнергии стоит отметить увеличение объемов генерации солнечными и ветровыми электростанциями до 0,7 млрд кВтч ( +37% г/г), что составило более 1% от всего объема производства электроэнергии в стране с 1 по 23 января.

{kind=link}

👍13

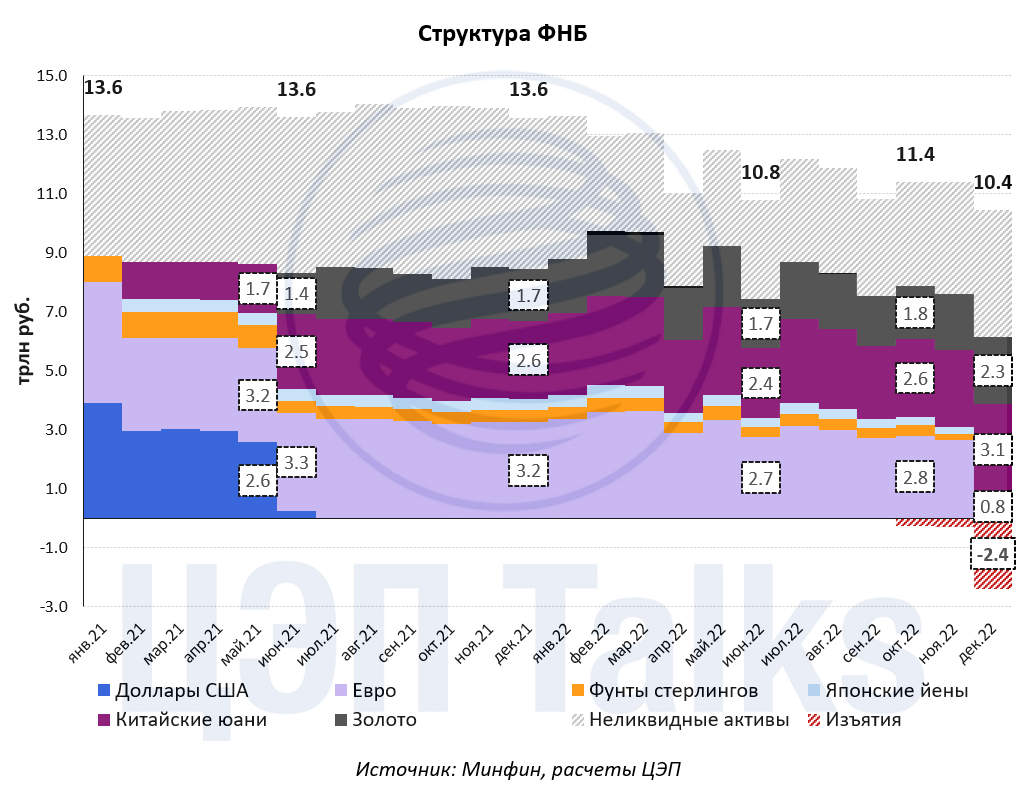

Как изменилась структура ФНБ в 2022 г.

На прошлой неделе 18 января Минфин сообщил о структуре Фонда национального благосостояния (ФНБ) на конец 2022 г. Общий объем ФНБ составил 10,4 трлн руб. (148,4 млрд долл. или 7,8% ВВП), ликвидная часть сократилась на 2,3 трлн руб. как за счет переоценки стоимости валют и золота (-1 трлн руб. из-за укрепление рубля), так и за счет непосредственно изъятий (-2,9 трлн руб.) и инвестиций в отдельные компании.

Основное использование средств произошло в декабре 2022 г. за счет конверсии из ликвидной части ФНБ валют недружественных стран: евро, фунта и йены в рубли. Ввиду того, что проведение валютных операций напрямую на внутреннем рынке было невозможно в силу внешних финансовых ограничений, то и продажа валюты не осуществлялась. Все операции происходили исключительно на балансе Банка России: сократились валютные обязательства перед Минфином в валютах недружественных стран (на 31,3 млрд евро, 2,7 млрд фунтов и 478,5 млрд йен) и выросли в рублях по текущему валютному курсу в момент его ослабления в декабре. Соответственно чистые валютные резервы Банка России (за вычетом обязательств перед Минфином) увеличились соразмерно в соответствующих валютах.

Использование ликвидной части средств ФНБ возможно не было в полной мере необходимо для финансирования бюджетного дефицита, поскольку объем заимствований в 4 кв. 2022 г. (3 трлн руб.) был достаточен для его покрытия. Тем не менее «конвертация» валют недружественных стран позволила приблизить структуру ликвидной части ФНБ к обновленной в конце 2022 г. нормативной структуре (60% китайские юани, 40% золото): 50% - юани, 37% - золото, 13% - евро. За небольшим исключением (евро) валютные накопления ФНБ состоят из одной несвободно конвертируемой валюты.

Исходя из простого сценария, что в 2023 г. продажи валюты по бюджетному правилу в течение года будут сопоставимы с ожидаемыми объемами продаж в январе (~65 млрд юаней), и консервативных бюджетных планов по финансированию дефицита в размере 2,9 трлн руб. за счет средств ФНБ, можно говорить о том, что недостаточность ликвидных активов в юанях (309,7 млрд юаней) перспектива не текущего года.

На прошлой неделе 18 января Минфин сообщил о структуре Фонда национального благосостояния (ФНБ) на конец 2022 г. Общий объем ФНБ составил 10,4 трлн руб. (148,4 млрд долл. или 7,8% ВВП), ликвидная часть сократилась на 2,3 трлн руб. как за счет переоценки стоимости валют и золота (-1 трлн руб. из-за укрепление рубля), так и за счет непосредственно изъятий (-2,9 трлн руб.) и инвестиций в отдельные компании.

Основное использование средств произошло в декабре 2022 г. за счет конверсии из ликвидной части ФНБ валют недружественных стран: евро, фунта и йены в рубли. Ввиду того, что проведение валютных операций напрямую на внутреннем рынке было невозможно в силу внешних финансовых ограничений, то и продажа валюты не осуществлялась. Все операции происходили исключительно на балансе Банка России: сократились валютные обязательства перед Минфином в валютах недружественных стран (на 31,3 млрд евро, 2,7 млрд фунтов и 478,5 млрд йен) и выросли в рублях по текущему валютному курсу в момент его ослабления в декабре. Соответственно чистые валютные резервы Банка России (за вычетом обязательств перед Минфином) увеличились соразмерно в соответствующих валютах.

Использование ликвидной части средств ФНБ возможно не было в полной мере необходимо для финансирования бюджетного дефицита, поскольку объем заимствований в 4 кв. 2022 г. (3 трлн руб.) был достаточен для его покрытия. Тем не менее «конвертация» валют недружественных стран позволила приблизить структуру ликвидной части ФНБ к обновленной в конце 2022 г. нормативной структуре (60% китайские юани, 40% золото): 50% - юани, 37% - золото, 13% - евро. За небольшим исключением (евро) валютные накопления ФНБ состоят из одной несвободно конвертируемой валюты.

Исходя из простого сценария, что в 2023 г. продажи валюты по бюджетному правилу в течение года будут сопоставимы с ожидаемыми объемами продаж в январе (~65 млрд юаней), и консервативных бюджетных планов по финансированию дефицита в размере 2,9 трлн руб. за счет средств ФНБ, можно говорить о том, что недостаточность ликвидных активов в юанях (309,7 млрд юаней) перспектива не текущего года.

{kind=link}

👍15

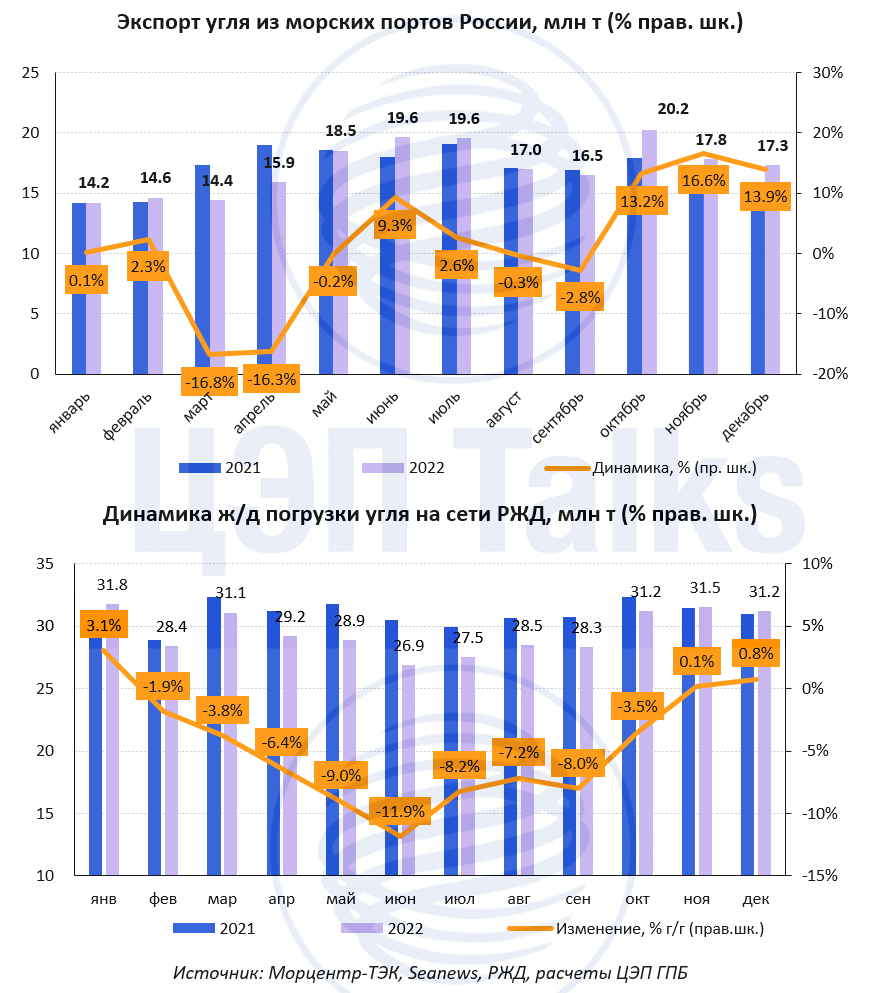

С января 2023 г. в грузовых ж/д перевозках в наиболее массовом сегменте вагонов индексация порожнего тарифа переложена на грузоотправителя

В январе 2023 г. участники рынка железнодорожных перевозок в полувагонах отмечают повышение цен на предоставление вагонов грузоотправителям на 4-6% из-за индексации порожнего тарифа РЖД. Составляющая операторов в большинстве случаев осталась на уровне декабря, хотя отдельные компании повышали и свою часть, в т.ч. на инновационные вагоны. Рыночный диапазон ставок предоставления вагона на перевозку угля с Кузбасса на Находку в январе составляет 130-140 тыс. руб. за вагон, тогда как инновационный парк котируется за 150-160 тыс. руб. за вагон. К концу 2022 г. отмечался рост скорости движения поездов, тренд сохранился и в январе. Это приведет к увеличению доходности на вагон в сутки относительно прошлых месяцев, особенно на западном направлении и при перевозках инновационным парком.

По информации участников рынка в январе снижение фактического выполнения заявок на ж/д погрузку приведет к увеличению скорости движения груженых вагонов (оборот вагонов, соответственно, немного снизится). При этом объемы погрузки, вероятно, будут меньше планов и ожиданий. Кроме того, экстремально низкие температуры в январе (до -51° ночью в Тынде) снижают эффективность использования локомотивной тяги. Снижение цен на энергетические угли на восточном направлении из-за новогодних каникул в Китае может привести к усилению давления на перевозчиков в части коррекции цен в феврале, то есть до начала строительного сезона.

Напомним, что объем экспорта угля из морских портов Росси за 2022 г. вырос на 1,7% к 2021 г. и составил 203 млн т. Общий объем ж/д погрузки угля снизился на 4,6% к 2021 г.

В январе 2023 г. участники рынка железнодорожных перевозок в полувагонах отмечают повышение цен на предоставление вагонов грузоотправителям на 4-6% из-за индексации порожнего тарифа РЖД. Составляющая операторов в большинстве случаев осталась на уровне декабря, хотя отдельные компании повышали и свою часть, в т.ч. на инновационные вагоны. Рыночный диапазон ставок предоставления вагона на перевозку угля с Кузбасса на Находку в январе составляет 130-140 тыс. руб. за вагон, тогда как инновационный парк котируется за 150-160 тыс. руб. за вагон. К концу 2022 г. отмечался рост скорости движения поездов, тренд сохранился и в январе. Это приведет к увеличению доходности на вагон в сутки относительно прошлых месяцев, особенно на западном направлении и при перевозках инновационным парком.

По информации участников рынка в январе снижение фактического выполнения заявок на ж/д погрузку приведет к увеличению скорости движения груженых вагонов (оборот вагонов, соответственно, немного снизится). При этом объемы погрузки, вероятно, будут меньше планов и ожиданий. Кроме того, экстремально низкие температуры в январе (до -51° ночью в Тынде) снижают эффективность использования локомотивной тяги. Снижение цен на энергетические угли на восточном направлении из-за новогодних каникул в Китае может привести к усилению давления на перевозчиков в части коррекции цен в феврале, то есть до начала строительного сезона.

Напомним, что объем экспорта угля из морских портов Росси за 2022 г. вырос на 1,7% к 2021 г. и составил 203 млн т. Общий объем ж/д погрузки угля снизился на 4,6% к 2021 г.

{kind=link}

👍6👀5

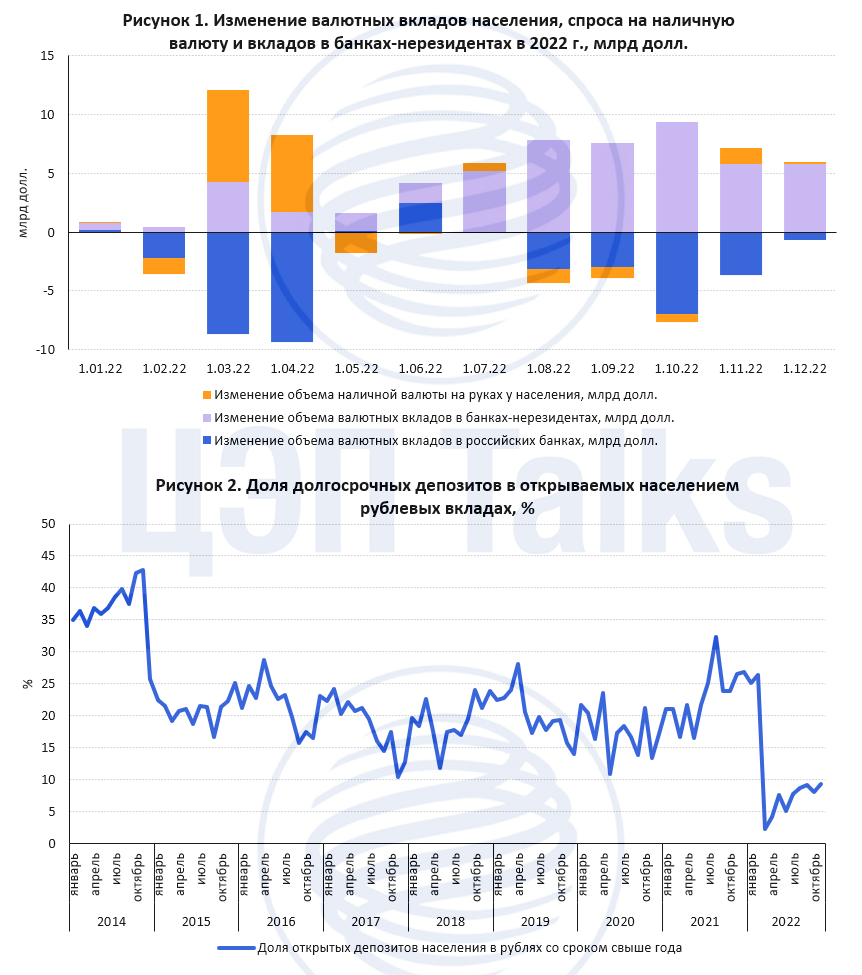

Изменения в структуре вкладов населения

К началу декабря 2022 г. объем средств населения (здесь и далее без учета эскроу-счетов) в банковской системе составил 33,6 трлн руб. (33,2 трлн руб. в 2021 г., +0,4 трлн руб.) — эта цифра остается практически неизменной с февраля 2022 г. Но за кажущейся стабильностью цифр скрываются некоторые структурные изменения.

· Первое из них касается «девалютизации»: за год доля валютных вкладов населения снизилась с 20% до 10%. Этому способствовал устойчивый рост размещаемых средств в рублях как следствие «сберегательной» модели потребления российских домашних хозяйств — прирост рублевых вкладов за год составил около 3,7 трлн руб. (+14,2%). Рост вкладов в рублях происходил на фоне оттока валютных депозитов —их объем снизился с 91 млрд долл. до 56 млрд долл. (снижение на 3,4 трлн руб. в рублевом эквиваленте). Снижение объема валютных депозитов в разные периоды было связано как с перетоком средств населения в банки-нерезиденты (объем депозитов в банках-нерезидентах превысил 80 млрд долл.), так и с ростом спроса на наличную валюту (Рисунок 1).

· Второе важное изменение состоит в изменении срочности вкладов населения. После резкого роста процентных ставок по коротким депозитам в марте 2022 г. физические лица изменили структуру своих сбережений, увеличив в них долю депозитов на короткий срок. После окончания их срока, население продолжило отдавать предпочтение вкладам до года и текущим счетам, частично пролонгируя открытые ранее вклады. (Рисунок 2).

Сохранение объема сбережений населения на относительно высоком уровне на среднесрочном горизонте будет способствовать притоку рублевой ликвидности в банковскую систему. Конкуренцию банковским вкладам может создать фондовый рынок: число физических лиц с открытыми брокерскими счетами продолжает расти и к концу 2022 г. оно составляло уже 22,9 млн чел. (3,8 млн чел. на начало 2020 г.)

К началу декабря 2022 г. объем средств населения (здесь и далее без учета эскроу-счетов) в банковской системе составил 33,6 трлн руб. (33,2 трлн руб. в 2021 г., +0,4 трлн руб.) — эта цифра остается практически неизменной с февраля 2022 г. Но за кажущейся стабильностью цифр скрываются некоторые структурные изменения.

· Первое из них касается «девалютизации»: за год доля валютных вкладов населения снизилась с 20% до 10%. Этому способствовал устойчивый рост размещаемых средств в рублях как следствие «сберегательной» модели потребления российских домашних хозяйств — прирост рублевых вкладов за год составил около 3,7 трлн руб. (+14,2%). Рост вкладов в рублях происходил на фоне оттока валютных депозитов —их объем снизился с 91 млрд долл. до 56 млрд долл. (снижение на 3,4 трлн руб. в рублевом эквиваленте). Снижение объема валютных депозитов в разные периоды было связано как с перетоком средств населения в банки-нерезиденты (объем депозитов в банках-нерезидентах превысил 80 млрд долл.), так и с ростом спроса на наличную валюту (Рисунок 1).

· Второе важное изменение состоит в изменении срочности вкладов населения. После резкого роста процентных ставок по коротким депозитам в марте 2022 г. физические лица изменили структуру своих сбережений, увеличив в них долю депозитов на короткий срок. После окончания их срока, население продолжило отдавать предпочтение вкладам до года и текущим счетам, частично пролонгируя открытые ранее вклады. (Рисунок 2).

Сохранение объема сбережений населения на относительно высоком уровне на среднесрочном горизонте будет способствовать притоку рублевой ликвидности в банковскую систему. Конкуренцию банковским вкладам может создать фондовый рынок: число физических лиц с открытыми брокерскими счетами продолжает расти и к концу 2022 г. оно составляло уже 22,9 млн чел. (3,8 млн чел. на начало 2020 г.)

{kind=link}

👍9

Больше креветки, меньше лосося

Аналитики Rabobank полагают, что рецессия в мировой экономике уже отражается в спросе на рыбу и морепродукты, и связывают с ней ожидания сложных времен для производителей сегмента аквакультуры в 2023 году.

В частности, из-за слабых заказов со стороны предприятий общепита Европы и США, прогнозы спроса на лососевых снижены. Однако, мировые производители вряд ли будут испытывать проблемы со сбытом: в Норвегии, ключевом поставщике лосося, объявили новый налог в размере 40% на аквакультурную рыбу. Так что цены хоть и снизились на 35% от пиков начала 2022 года, но будут оставаться высокими. А вот со спросом в Азии, как пишут в Rabobank, из-за противоречивых новостей о вспышках COVID-19 дела обстоят хуже. Так что цены на креветку продолжат падать.

В России аквакультура еще только набирает вес в производственном балансе и почти не вовлечена во внешнюю торговлю. По итогам 2022 года отрасль приросла на 1,3% и произвела лишь 277 тыс. т, хотя вылов дикой рыбы составил по предварительным данным Росрыболовства 4880 тыс. т.

Аналитики Rabobank полагают, что рецессия в мировой экономике уже отражается в спросе на рыбу и морепродукты, и связывают с ней ожидания сложных времен для производителей сегмента аквакультуры в 2023 году.

В частности, из-за слабых заказов со стороны предприятий общепита Европы и США, прогнозы спроса на лососевых снижены. Однако, мировые производители вряд ли будут испытывать проблемы со сбытом: в Норвегии, ключевом поставщике лосося, объявили новый налог в размере 40% на аквакультурную рыбу. Так что цены хоть и снизились на 35% от пиков начала 2022 года, но будут оставаться высокими. А вот со спросом в Азии, как пишут в Rabobank, из-за противоречивых новостей о вспышках COVID-19 дела обстоят хуже. Так что цены на креветку продолжат падать.

В России аквакультура еще только набирает вес в производственном балансе и почти не вовлечена во внешнюю торговлю. По итогам 2022 года отрасль приросла на 1,3% и произвела лишь 277 тыс. т, хотя вылов дикой рыбы составил по предварительным данным Росрыболовства 4880 тыс. т.

{kind=link}

👍8👀5❤1🥰1

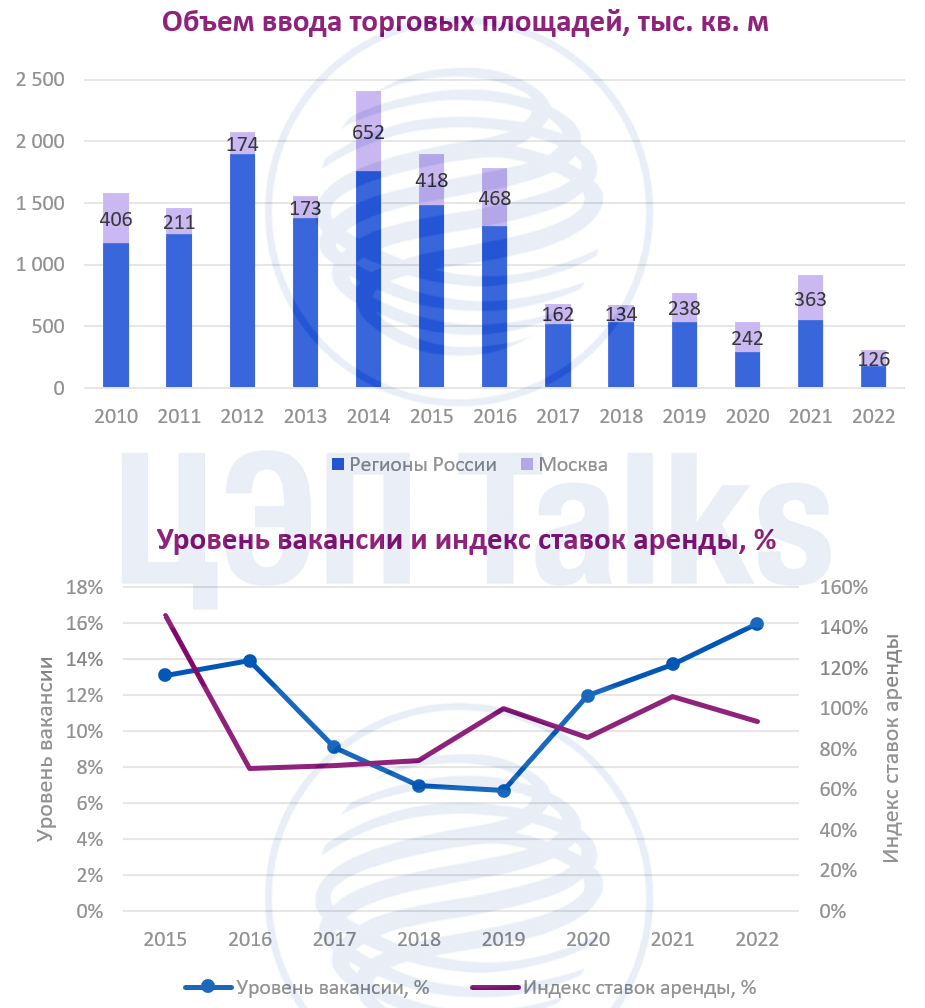

В России зафиксирован минимальный объем ввода торговых помещений за последние 12 лет, и это поддержит рынок

За 2022 г. в Москве было введено 126 тыс. кв. м торговых площадей, в регионах – 179 тыс. кв. м, что ниже аналогичных показателей за 2021 г. на 65% и 67% соответственно. Рынок качественных торговых центров продемонстрировал такую динамику за счет трех факторов:

1. перенос сроков ввода на будущие периоды из-за высокой степени неопределенности,

2. стабилизация после рекордных объемов ввода в 2021 г. относительно предшествующих 5 лет,

3. растущий уровень вакансии в существующих торговых помещениях.

Низкий объем нового строительства, в свою очередь, поддержит рынок торговой недвижимости с точки зрения стабилизации уровня вакансии и ставок аренды. Избыток нового предложения мог бы привести к еще большему увеличению доли вакантных помещений, а арендодатели были бы вынуждены идти на менее выгодные для себя коммерческие условия.

По итогам 2022 г. уровень вакансии в торговых центрах Москвы достиг отметки 16%, это на 2 п. п. выше итогов за 2021 г. Рост вакансии чаще всего сопровождается снижением арендных ставок. Так, ставки аренды для якорных арендаторов и для арендаторов галереи снизились к концу 2022 г. в среднем на 5-7%.

Среди наиболее стабильных форматов торговой недвижимости Московского региона стоит выделить аутлеты, специализированные моллы, а также районные торговые центры, в которых присутствие международных брендов было минимальным.

За 2022 г. в Москве было введено 126 тыс. кв. м торговых площадей, в регионах – 179 тыс. кв. м, что ниже аналогичных показателей за 2021 г. на 65% и 67% соответственно. Рынок качественных торговых центров продемонстрировал такую динамику за счет трех факторов:

1. перенос сроков ввода на будущие периоды из-за высокой степени неопределенности,

2. стабилизация после рекордных объемов ввода в 2021 г. относительно предшествующих 5 лет,

3. растущий уровень вакансии в существующих торговых помещениях.

Низкий объем нового строительства, в свою очередь, поддержит рынок торговой недвижимости с точки зрения стабилизации уровня вакансии и ставок аренды. Избыток нового предложения мог бы привести к еще большему увеличению доли вакантных помещений, а арендодатели были бы вынуждены идти на менее выгодные для себя коммерческие условия.

По итогам 2022 г. уровень вакансии в торговых центрах Москвы достиг отметки 16%, это на 2 п. п. выше итогов за 2021 г. Рост вакансии чаще всего сопровождается снижением арендных ставок. Так, ставки аренды для якорных арендаторов и для арендаторов галереи снизились к концу 2022 г. в среднем на 5-7%.

Среди наиболее стабильных форматов торговой недвижимости Московского региона стоит выделить аутлеты, специализированные моллы, а также районные торговые центры, в которых присутствие международных брендов было минимальным.

{kind=link}

👍15

Индия будет основным драйвером спроса на энергоресурсы

Несколько недель назад Индия обогнала Китай по численности населения. По данным World Population Review (WPR), на 1 февраля 2023 г. численность населения Индии составила 1,429 млрд человек, что на 4 млн больше, чем в Китае (1,425 млрд). При соразмерной численности населения Индия потребляет в 4,5 раза меньше энергии, чем Китай. Тем не менее, Индия к 2040 г., по оценке Международного энергетического агентства (МЭА), удвоит потребление энергии и станет основным драйвером спроса на энергоресурсы.

В 2022 г. Индия увеличила потребление нефти с 4,8 до 5,2 млн барр./сут. (+8,1% г/г), а в 2023 г., по прогнозу ОПЕК, спрос вырастет на 5% до 5,4 млн барр./cут. Потребление угля в 2022 г. также выросло с 1033 до 1103 млн т (+6,8% г/г). В 2023 г. ожидается, что увеличение спроса на твердое топливо составит 3,3% до 1140 млн т.

В Индии также наблюдается рост потребления электроэнергии. В январе 2023 г. спрос на электроэнергию был на 13% выше, чем в январе 2022 г. К 2050 г. спрос на электроэнергию в Индии вырастет в 3,5 раза в сравнении с уровнем 2019 г. Для сопоставления рост потребления электроэнергии в Европейском Союзе (ЕС) к 2050 г. составит от 10 до 30%.

Несколько недель назад Индия обогнала Китай по численности населения. По данным World Population Review (WPR), на 1 февраля 2023 г. численность населения Индии составила 1,429 млрд человек, что на 4 млн больше, чем в Китае (1,425 млрд). При соразмерной численности населения Индия потребляет в 4,5 раза меньше энергии, чем Китай. Тем не менее, Индия к 2040 г., по оценке Международного энергетического агентства (МЭА), удвоит потребление энергии и станет основным драйвером спроса на энергоресурсы.

В 2022 г. Индия увеличила потребление нефти с 4,8 до 5,2 млн барр./сут. (+8,1% г/г), а в 2023 г., по прогнозу ОПЕК, спрос вырастет на 5% до 5,4 млн барр./cут. Потребление угля в 2022 г. также выросло с 1033 до 1103 млн т (+6,8% г/г). В 2023 г. ожидается, что увеличение спроса на твердое топливо составит 3,3% до 1140 млн т.

В Индии также наблюдается рост потребления электроэнергии. В январе 2023 г. спрос на электроэнергию был на 13% выше, чем в январе 2022 г. К 2050 г. спрос на электроэнергию в Индии вырастет в 3,5 раза в сравнении с уровнем 2019 г. Для сопоставления рост потребления электроэнергии в Европейском Союзе (ЕС) к 2050 г. составит от 10 до 30%.

{kind=link}

👍15👀1

Цифровые валюты Китая и Индии пока не пользуются большим спросом у розничных клиентов

В Индии в конце 2022 г. ЦБ запустил программу тестирования цифровой рупии. На первом этапе было запущено тестирование межбанковских расчетов, затем началось тестирование розничных операций. В число участников проекта вошли 13 банков страны, а полем для тестирования стали четыре крупнейших города Индии. Распространение происходит с использованием мобильных цифровых кошельков.

Первые результаты проекта указывают на невысокий интерес к новому инструменту. Со стороны банков звучат сообщения о слишком высокой нагрузке на платежную инфраструктуру. Пользователи отмечают отсутствие каких-либо дополнительных возможностей, которые не давали традиционные платежные инструменты.

При этом в Китае, который еще несколько лет назад начал пилотное тестирование цифрового юаня, также отмечается невысокая активность в части использования инструмента. Сейчас проект идет в 17 регионах Китая, ЦБ а постоянно добавляет новые города. По данным ЦБ Китая, который начал учитывать цифровую валюту при расчете показателей денежной массы, объем цифровых юаней в обращении достиг 13,6 млрд на конец 2022 г. Это лишь около 0,13% от всего объема наличных денег в обращении (10,47 трлн юаней на конец 2022 г.) Снижается и платежная активность – так за время празднования китайского Нового года объем платежей в цифровом юане составил 180 млн юаней. При этом в течение 2021-2022 г. средний за неделю объем платежей в цифровых юанях достигал 700 млн юаней.

Слабые результаты цифрового юаня ведут к тому, что в Китае вновь стала обсуждаться тема легализации криптовалют. Операции с ними были запрещены в сентябре 2021 г. Тем не менее, в Китае остаются инвесторы в криптовалюты, в 2022 г., по данных биржи FTX около 8% ее клиентов в 2022 г. были китайцами.

В Индии в конце 2022 г. ЦБ запустил программу тестирования цифровой рупии. На первом этапе было запущено тестирование межбанковских расчетов, затем началось тестирование розничных операций. В число участников проекта вошли 13 банков страны, а полем для тестирования стали четыре крупнейших города Индии. Распространение происходит с использованием мобильных цифровых кошельков.

Первые результаты проекта указывают на невысокий интерес к новому инструменту. Со стороны банков звучат сообщения о слишком высокой нагрузке на платежную инфраструктуру. Пользователи отмечают отсутствие каких-либо дополнительных возможностей, которые не давали традиционные платежные инструменты.

При этом в Китае, который еще несколько лет назад начал пилотное тестирование цифрового юаня, также отмечается невысокая активность в части использования инструмента. Сейчас проект идет в 17 регионах Китая, ЦБ а постоянно добавляет новые города. По данным ЦБ Китая, который начал учитывать цифровую валюту при расчете показателей денежной массы, объем цифровых юаней в обращении достиг 13,6 млрд на конец 2022 г. Это лишь около 0,13% от всего объема наличных денег в обращении (10,47 трлн юаней на конец 2022 г.) Снижается и платежная активность – так за время празднования китайского Нового года объем платежей в цифровом юане составил 180 млн юаней. При этом в течение 2021-2022 г. средний за неделю объем платежей в цифровых юанях достигал 700 млн юаней.

Слабые результаты цифрового юаня ведут к тому, что в Китае вновь стала обсуждаться тема легализации криптовалют. Операции с ними были запрещены в сентябре 2021 г. Тем не менее, в Китае остаются инвесторы в криптовалюты, в 2022 г., по данных биржи FTX около 8% ее клиентов в 2022 г. были китайцами.

👍9❤1👎1😁1

Конкурс проектов возобновляемой энергетики в 2023 г. пройдет впервые с 2021 г.

На днях регулятор российского энергорынка сообщил о проведении в марте-апреле 2023 г. отбора инвестпроектов ВИЭ. Напомним, что предыдущий отбор был проведен в 2021 г., а конкурс в 2022 г. был перенесен.

Итак, в этом году в марте-апреле на конкурсе будут разыграны проекты солнечной, ветряной и гидроэнергетики. Суммарный размер средств поддержки развития возобновляемой энергетики (выручка по всем новым проектам) в рамках этого отбора составит около 17 млрд руб. в год: 8,5 млрд руб. для солнечных электростанций (СЭС), 6,2 млрд руб. для ветряных (ВЭС) и 2,3 млрд руб. для гидроэлектростанций (ГЭС). По оценкам ЦЭП, портфель новых проектов по итогам конкурса может составить от 600 до 1000 МВт новых мощностей ВИЭ объемом инвестиций до 80 млрд руб. Результаты конкурса будут зависеть от активности участников рынка инвестировать в объекты ВИЭ в текущих условиях с учетом соблюдения жестких требований по локализации и экспорту используемого оборудования.

Тем не менее, глобальный тренд развития возобновляемой энергетики усиливается. По данным МЭА, по итогам 2022 г. объем инвестиций в электростанции на ВИЭ вырос до 472 млрд долл., а ввод новых мощностей составил 338 ГВт. Суммарная мощность электростанций, работающих на возобновляемых источниках энергии, в 2022 г. превысила 3400 ГВт (суммарная мощность всех электростанций около 8500 ГВт), а в 2023-2027 гг., по прогнозу МЭА, вырастет еще на 2400 ГВт суммарно.

На днях регулятор российского энергорынка сообщил о проведении в марте-апреле 2023 г. отбора инвестпроектов ВИЭ. Напомним, что предыдущий отбор был проведен в 2021 г., а конкурс в 2022 г. был перенесен.

Итак, в этом году в марте-апреле на конкурсе будут разыграны проекты солнечной, ветряной и гидроэнергетики. Суммарный размер средств поддержки развития возобновляемой энергетики (выручка по всем новым проектам) в рамках этого отбора составит около 17 млрд руб. в год: 8,5 млрд руб. для солнечных электростанций (СЭС), 6,2 млрд руб. для ветряных (ВЭС) и 2,3 млрд руб. для гидроэлектростанций (ГЭС). По оценкам ЦЭП, портфель новых проектов по итогам конкурса может составить от 600 до 1000 МВт новых мощностей ВИЭ объемом инвестиций до 80 млрд руб. Результаты конкурса будут зависеть от активности участников рынка инвестировать в объекты ВИЭ в текущих условиях с учетом соблюдения жестких требований по локализации и экспорту используемого оборудования.

Тем не менее, глобальный тренд развития возобновляемой энергетики усиливается. По данным МЭА, по итогам 2022 г. объем инвестиций в электростанции на ВИЭ вырос до 472 млрд долл., а ввод новых мощностей составил 338 ГВт. Суммарная мощность электростанций, работающих на возобновляемых источниках энергии, в 2022 г. превысила 3400 ГВт (суммарная мощность всех электростанций около 8500 ГВт), а в 2023-2027 гг., по прогнозу МЭА, вырастет еще на 2400 ГВт суммарно.

👍8

Растущие проинфляционные риски могут ужесточить сигнал относительно будущих решений Банка России

В пятницу 10 февраля состоится опорное заседание Совета директоров Банка России, на котором будет принято решение по ключевой ставке, а также опубликована обновленная версия среднесрочного макропрогноза регулятора.

Ранее на заседании в декабре отмечались проинфляционные риски со стороны ухудшения условий внешней торговли, мягкой бюджетной политики и рынка труда, но прогноз инфляции в 2023 г. был сохранен неизменным.

Какие факторы могут повлиять на решение:

· Инфляционная картина остается умеренной. Рост текущих темпов инфляции в декабре до 6,4% в годовом выражении по большей части обусловлен индексацией тарифов ЖКХ, при этом в среднем в потребительских товарах цены практически не изменились (+0,1% м/м). По оперативным данным в январе инфляция сохранилась вблизи таргета – 4,4% в годовом выражении, ослабление курса еще не в полной мере транслировалось в цены. Инфляционные ожидания населения на горизонте 12 месяцев остаются на повышенном уровне – 11,6%.

· Исполнение федерального бюджета в декабре 2022 г. и январе 2023 г. связано с большими, чем ожидалось расходами: дефицит по итогам 2022 г. составил ~2,3% ВВП, в январе 2023 г. расходы бюджета были выше расходов января 2022 г. на 58,7%. Бюджетная политика остается более мягкой, чем предполагалось в октябрьском прогнозе Банка России.

· Рост реальных зарплат опережает динамику ВВП. В октябре 2022 г. реальные зарплаты выросли до +0,4% г/г, что может быть следствием дефицита на рынке труда - в ноябре уровень безработицы продолжил снижаться до 3,7%. Рост дефицита в отдельных отраслях отмечает и Банк России. Несмотря на меньшее снижение трудовых доходов, потребительская активность остается пониженной, ее будущее восстановление может стать проинфляционным фактором.

Таким образом, умеренная текущая инфляция и невысокая потребительская активность позволяет продолжить паузу в принятии решений по ключевой ставке. При этом среднесрочные риски, связанные с более мягкой бюджетной политикой и менее конкурентным рынком труда, могут привести к пересмотру прогноза в сторону более высоких инфляции и, соответственно, ключевой ставки в 2023 г. Тем самым ужесточая риторику относительно будущих решений.

В пятницу 10 февраля состоится опорное заседание Совета директоров Банка России, на котором будет принято решение по ключевой ставке, а также опубликована обновленная версия среднесрочного макропрогноза регулятора.

Ранее на заседании в декабре отмечались проинфляционные риски со стороны ухудшения условий внешней торговли, мягкой бюджетной политики и рынка труда, но прогноз инфляции в 2023 г. был сохранен неизменным.

Какие факторы могут повлиять на решение:

· Инфляционная картина остается умеренной. Рост текущих темпов инфляции в декабре до 6,4% в годовом выражении по большей части обусловлен индексацией тарифов ЖКХ, при этом в среднем в потребительских товарах цены практически не изменились (+0,1% м/м). По оперативным данным в январе инфляция сохранилась вблизи таргета – 4,4% в годовом выражении, ослабление курса еще не в полной мере транслировалось в цены. Инфляционные ожидания населения на горизонте 12 месяцев остаются на повышенном уровне – 11,6%.

· Исполнение федерального бюджета в декабре 2022 г. и январе 2023 г. связано с большими, чем ожидалось расходами: дефицит по итогам 2022 г. составил ~2,3% ВВП, в январе 2023 г. расходы бюджета были выше расходов января 2022 г. на 58,7%. Бюджетная политика остается более мягкой, чем предполагалось в октябрьском прогнозе Банка России.

· Рост реальных зарплат опережает динамику ВВП. В октябре 2022 г. реальные зарплаты выросли до +0,4% г/г, что может быть следствием дефицита на рынке труда - в ноябре уровень безработицы продолжил снижаться до 3,7%. Рост дефицита в отдельных отраслях отмечает и Банк России. Несмотря на меньшее снижение трудовых доходов, потребительская активность остается пониженной, ее будущее восстановление может стать проинфляционным фактором.

Таким образом, умеренная текущая инфляция и невысокая потребительская активность позволяет продолжить паузу в принятии решений по ключевой ставке. При этом среднесрочные риски, связанные с более мягкой бюджетной политикой и менее конкурентным рынком труда, могут привести к пересмотру прогноза в сторону более высоких инфляции и, соответственно, ключевой ставки в 2023 г. Тем самым ужесточая риторику относительно будущих решений.

{kind=link}

👍12❤4🔥1

Спреды между ценами на энергетический уголь в портах Дальнего Востока и европейской части РФ сокращаются на фоне падения цен на уголь в Азии, следует из данных ЦЭП Газпромбанка, с которыми ознакомился “Ъ”.

https://www.kommersant.ru/doc/5811954

https://www.kommersant.ru/doc/5811954

Коммерсантъ

Уголь становится равносторонним

Экспортные цены на западном и восточном направлениях приходят в равновесие

❤7👍2

Мировой авторынок в 2022 г. и пример Австралии по утилизации мощностей невостребованных заводов

Мировые продажи легковых и легких коммерческих автомобилей в 2022 г. остались практически на уровне прошлого года (-0,6% или 81 млн шт.). При этом продажи электромобилей и гибридов выросли на 40%, а на традиционных видах топлива снизились на 9%. Помимо динамики на ключевых рынках: Китая, Сев. Америки, Европы для нас показался интересен пример развития автопрома и авторынка Австралии. Почему?

Примечательно, что развитие автомобильной промышленности Австралии переживало периоды бурного роста и спада. Однако к концу 2017 г. крупнейшие производители автомобилей в Австралии (General Motors, Ford, Toyota) закрыли свои заводы. При этом ежегодный объем продаж составляет около 1,0 млн всех видов автомобилей в год, в т.ч. 95% приходится на легковые и легкие коммерческие автомобили. То есть спрос удовлетворяется преимущественно за счет импорта, есть локальное производство грузовиков и автобусов. В таких условиях автоконцерны разрабатывали различные сценарии по оптимизации производства. Например, наиболее распространенный вариант – консервация завода. Интересен пример компании Toyota, которая лидирует на рынке продаж в Австралии. Так, в 2022 г. было принято решение, что мощности автомобильного крупного завода рядом с Мельбурном будут перепрофилированы на осуществление предпродажного контроля и подготовки импортных автомобилей, установку дополнительного оборудования и устройств, хранения запчастей. Инвестиции составят около 150 млн долл., а мощность 67 тыс. автомобилей в год. Это позволит предоставлять качественные услуги дилерам и частично загрузить завод работой, что можно расценивать как движение в сторону ренессанса отрасли.

Мировые продажи легковых и легких коммерческих автомобилей в 2022 г. остались практически на уровне прошлого года (-0,6% или 81 млн шт.). При этом продажи электромобилей и гибридов выросли на 40%, а на традиционных видах топлива снизились на 9%. Помимо динамики на ключевых рынках: Китая, Сев. Америки, Европы для нас показался интересен пример развития автопрома и авторынка Австралии. Почему?

Примечательно, что развитие автомобильной промышленности Австралии переживало периоды бурного роста и спада. Однако к концу 2017 г. крупнейшие производители автомобилей в Австралии (General Motors, Ford, Toyota) закрыли свои заводы. При этом ежегодный объем продаж составляет около 1,0 млн всех видов автомобилей в год, в т.ч. 95% приходится на легковые и легкие коммерческие автомобили. То есть спрос удовлетворяется преимущественно за счет импорта, есть локальное производство грузовиков и автобусов. В таких условиях автоконцерны разрабатывали различные сценарии по оптимизации производства. Например, наиболее распространенный вариант – консервация завода. Интересен пример компании Toyota, которая лидирует на рынке продаж в Австралии. Так, в 2022 г. было принято решение, что мощности автомобильного крупного завода рядом с Мельбурном будут перепрофилированы на осуществление предпродажного контроля и подготовки импортных автомобилей, установку дополнительного оборудования и устройств, хранения запчастей. Инвестиции составят около 150 млн долл., а мощность 67 тыс. автомобилей в год. Это позволит предоставлять качественные услуги дилерам и частично загрузить завод работой, что можно расценивать как движение в сторону ренессанса отрасли.

{kind=link}

👍12

Доходы населения и потребительская активность в 2022 г.

Вчера была опубликована статистика о динамике доходов населения в 4 квартале 2022 г. ― несмотря на снижение экономической активности доходы населения за вычетом обязательных платежей в 4 кв. 2022 г. выросли в реальном выражении и составили +0,9% г/г (рост в номинальном выражении ― +13,2% г/г). В целом по итогам года снижение реальных располагаемых доходов составило -1%. Основной положительный вклад в динамику доходов на протяжении года продолжали вносить социальные выплаты (в частности внеплановые индексации пенсий и пособий, Рисунок 1) и увеличение оплаты труда (темп роста номинальных заработных плат в январе-ноябре 2022 г. составил +12,7%). На Рисунке 2 представлено распределение отраслей по темпам роста занятости и заработных плат в 2022 г. ― среди отраслей российской экономики наибольший рост трудовых доходов был характерен для отраслей строительства, ИТ, металлургии и торговли.

Динамика потребления домашних хозяйств на протяжении 2022 г. отставала от темпов роста доходов (Рисунок 3). Во многом это было связано с изменением структуры предложения товаров и высоким уровнем неопределенности. По данным Банка России индекс потребительских настроений в январе демонстрировал позитивную динамику после резкого спада в октябре-декабре 2021 г. Сформированный отложенный спрос и высокий уровень накопленных сбережений могут привести к увеличению темпов роста розничного товарооборота в сегменте непродовольственных товаров 2023 г.

Вчера была опубликована статистика о динамике доходов населения в 4 квартале 2022 г. ― несмотря на снижение экономической активности доходы населения за вычетом обязательных платежей в 4 кв. 2022 г. выросли в реальном выражении и составили +0,9% г/г (рост в номинальном выражении ― +13,2% г/г). В целом по итогам года снижение реальных располагаемых доходов составило -1%. Основной положительный вклад в динамику доходов на протяжении года продолжали вносить социальные выплаты (в частности внеплановые индексации пенсий и пособий, Рисунок 1) и увеличение оплаты труда (темп роста номинальных заработных плат в январе-ноябре 2022 г. составил +12,7%). На Рисунке 2 представлено распределение отраслей по темпам роста занятости и заработных плат в 2022 г. ― среди отраслей российской экономики наибольший рост трудовых доходов был характерен для отраслей строительства, ИТ, металлургии и торговли.

Динамика потребления домашних хозяйств на протяжении 2022 г. отставала от темпов роста доходов (Рисунок 3). Во многом это было связано с изменением структуры предложения товаров и высоким уровнем неопределенности. По данным Банка России индекс потребительских настроений в январе демонстрировал позитивную динамику после резкого спада в октябре-декабре 2021 г. Сформированный отложенный спрос и высокий уровень накопленных сбережений могут привести к увеличению темпов роста розничного товарооборота в сегменте непродовольственных товаров 2023 г.

{kind=link}

👍10

Маркетплейсы предлагают запустить онлайн-продажу алкоголя с использованием Госуслуг

Ассоциация компаний интернет-торговли (АКИТ) направила письмо председателю Совета Федерации Валентине Матвиенко и главе комитета по конституционному законодательству и госстроительству Андрею Клишасу с предложением легализовать продажу всего спиртного онлайн.

С 2007 года в России действует запрет на дистанционную торговлю спиртным. Однако, несмотря на запрет, по оценкам Минфина, объем продаж алкоголя в Сети составляет 3,2 млрд рублей в год. По мнению АКИТ, объемы нелегального рынка составляют от 5 до 10 млрд рублей в год. При этом в 2020-2022 гг. его оборот вырос на 40%.

Поисковые системы это подтверждают: они ежемесячно фиксируют сотни тысяч запросов по теме «Алкоголь с доставкой на дом». По данным «Яндекса», их количество ежегодно увеличивается на треть.

Основная проблема, связанная с незаконной продажей алкоголя, состоит в том, что большинство реализуемой продукции составляет контрафактный и некачественный алкоголь. Легализация онлайн-продажи должна привести к снижению оборота данной продукции до 0,15 млрд рублей в год.

В то же время наличие алкоголя в ассортименте продуктовых онлайн-магазинов помогло бы развитию онлайн-торговли, повысив средний чек и рентабельность. При этом, по мнению Торгово-промышленной Палаты, 5–6% оборота алкоголя будет приходиться на онлайн-продажи, что составит 110 млрд рублей в год.

Стоит отметить, что практически во всех развитых государствах легализована онлайн-продажа спиртного. Например, в ЕС, Китае, Бразилии, ЮАР, а также Армении и Киргизии (входят в ЕАЭС). Такая торговля законодательно легализована и там, где власти проводят наиболее жесткую антиалкогольную политику, — в Финляндии и Норвегии.

Минфин уже несколько лет пытается легализовать в РФ продажи спиртного в Сети, но финансово-экономическому блоку противостоит Минздрав. Ведомство уверено, что такая реализация сделает алкоголь доступнее, причем есть риски, что такие напитки смогут покупать несовершеннолетние. Поэтому два года назад Министерство финансов предложило сначала провести эксперимент — продавать в Сети лишь отечественное вино, причем только через сайт «Почты России». Однако данный проект тоже буксует.

Согласно предложению АКИТ, необходимо разрешить онлайн-продажу всего алкоголя, а не только вина, как планирует Минфин. Для проверки возраста покупателя предлагается использовать двухфакторную идентификацию. Сначала человек должен пройти через подтверждение личности с помощью «Госуслуг» (использует единую систему идентификации и аутентификации — ЕСИА), затем получить QR-код и предъявить его курьеру при доставке товара.

Ассоциация компаний интернет-торговли (АКИТ) направила письмо председателю Совета Федерации Валентине Матвиенко и главе комитета по конституционному законодательству и госстроительству Андрею Клишасу с предложением легализовать продажу всего спиртного онлайн.

С 2007 года в России действует запрет на дистанционную торговлю спиртным. Однако, несмотря на запрет, по оценкам Минфина, объем продаж алкоголя в Сети составляет 3,2 млрд рублей в год. По мнению АКИТ, объемы нелегального рынка составляют от 5 до 10 млрд рублей в год. При этом в 2020-2022 гг. его оборот вырос на 40%.

Поисковые системы это подтверждают: они ежемесячно фиксируют сотни тысяч запросов по теме «Алкоголь с доставкой на дом». По данным «Яндекса», их количество ежегодно увеличивается на треть.

Основная проблема, связанная с незаконной продажей алкоголя, состоит в том, что большинство реализуемой продукции составляет контрафактный и некачественный алкоголь. Легализация онлайн-продажи должна привести к снижению оборота данной продукции до 0,15 млрд рублей в год.

В то же время наличие алкоголя в ассортименте продуктовых онлайн-магазинов помогло бы развитию онлайн-торговли, повысив средний чек и рентабельность. При этом, по мнению Торгово-промышленной Палаты, 5–6% оборота алкоголя будет приходиться на онлайн-продажи, что составит 110 млрд рублей в год.

Стоит отметить, что практически во всех развитых государствах легализована онлайн-продажа спиртного. Например, в ЕС, Китае, Бразилии, ЮАР, а также Армении и Киргизии (входят в ЕАЭС). Такая торговля законодательно легализована и там, где власти проводят наиболее жесткую антиалкогольную политику, — в Финляндии и Норвегии.

Минфин уже несколько лет пытается легализовать в РФ продажи спиртного в Сети, но финансово-экономическому блоку противостоит Минздрав. Ведомство уверено, что такая реализация сделает алкоголь доступнее, причем есть риски, что такие напитки смогут покупать несовершеннолетние. Поэтому два года назад Министерство финансов предложило сначала провести эксперимент — продавать в Сети лишь отечественное вино, причем только через сайт «Почты России». Однако данный проект тоже буксует.

Согласно предложению АКИТ, необходимо разрешить онлайн-продажу всего алкоголя, а не только вина, как планирует Минфин. Для проверки возраста покупателя предлагается использовать двухфакторную идентификацию. Сначала человек должен пройти через подтверждение личности с помощью «Госуслуг» (использует единую систему идентификации и аутентификации — ЕСИА), затем получить QR-код и предъявить его курьеру при доставке товара.

{kind=link}

👍5😱3