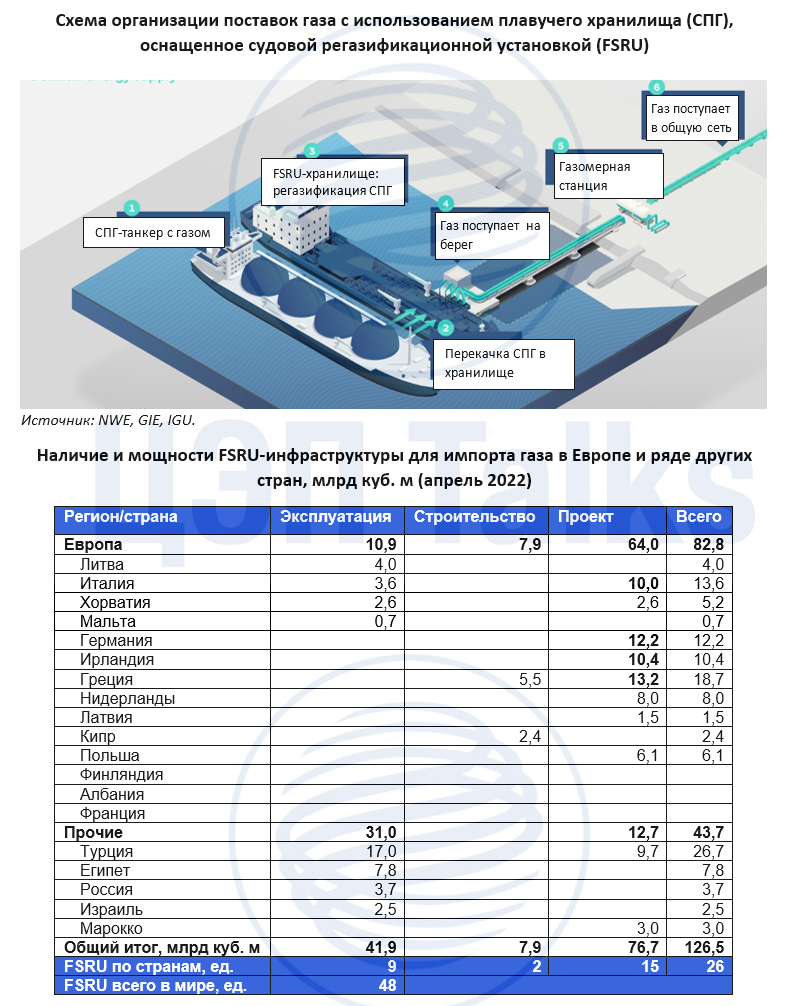

На стыке хранения, переработки и транспортировки: в 2022 г. рынок аренды плавучих хранилищ СПГ (FSRU) переживает бурный рост спроса и новых проектов

Сегмент аренды плавучих хранилищ сжиженного природного газа (СПГ) или FSRU был в профиците в 2021 г., а теперь спрос превышает предложение. Floating Storage Regasification Unit – мобильное судно-хранилище, размещается в порте, позволяет принимать СПГ с прибывающих судов, хранить, регазицифировать и подавать газ в сеть потребителям на суше. Сейчас в мире эксплуатируется 48 таких хранилищ. FSRU-инфраструктура призвана повысить гибкость и мобильность поставок газа, может выступать временным решением пока строится СПГ-терминал.

Годовая стоимость аренды такого плавучего хранилища составляет около 73 млн долл. при недавних оценках в 200 тыс. долл./сут. (есть оценки и до 400 тыс. долл./сут.). Глобальный рынок фрахта таким образом оценивается более чем в 3,5 млрд долл. в год.

Вместимость одного FSRU-хранилища составляет 130-180 млн куб. м газа, но важным показателем является их пропускная способность. В зависимости от характеристик приемо-сдаточной инфраструктуры и скорости регазификации этот показатель колеблется 2,5-8,0 млрд куб. м в год. При пропускной способности 4,7 млрд куб. м газа в год затраты на аренду хранилища составят около 15 долл. за 1 тыс. куб. м газа. По данным на апрель 2022 г. в Европе эксплуатировалось 9 FSRU-хранилищ с объемом перевалки около 10 млрд куб. м газа в год. Последние месяцы спрос стран Европы на хранилища резко вырос. Например, Германия зафрахтовала уже 5 единиц суммарной мощностью 22 млрд куб. м для приемки газа в 2022-2023 гг. Ожидается, что в 2023 г. мощности FSRU-инфраструктуры для импорта газа в Европу увеличатся на 50 млрд куб. м, что позволит импортировать еще больше СПГ пока строятся терминалы на суше. В целом запланировано реализовать порядка 15 проектов, в том числе в Италии, Германии, Греции, Ирландии с суммарной мощностью 72 млрд куб м газа в год.

Сегмент аренды плавучих хранилищ сжиженного природного газа (СПГ) или FSRU был в профиците в 2021 г., а теперь спрос превышает предложение. Floating Storage Regasification Unit – мобильное судно-хранилище, размещается в порте, позволяет принимать СПГ с прибывающих судов, хранить, регазицифировать и подавать газ в сеть потребителям на суше. Сейчас в мире эксплуатируется 48 таких хранилищ. FSRU-инфраструктура призвана повысить гибкость и мобильность поставок газа, может выступать временным решением пока строится СПГ-терминал.

Годовая стоимость аренды такого плавучего хранилища составляет около 73 млн долл. при недавних оценках в 200 тыс. долл./сут. (есть оценки и до 400 тыс. долл./сут.). Глобальный рынок фрахта таким образом оценивается более чем в 3,5 млрд долл. в год.

Вместимость одного FSRU-хранилища составляет 130-180 млн куб. м газа, но важным показателем является их пропускная способность. В зависимости от характеристик приемо-сдаточной инфраструктуры и скорости регазификации этот показатель колеблется 2,5-8,0 млрд куб. м в год. При пропускной способности 4,7 млрд куб. м газа в год затраты на аренду хранилища составят около 15 долл. за 1 тыс. куб. м газа. По данным на апрель 2022 г. в Европе эксплуатировалось 9 FSRU-хранилищ с объемом перевалки около 10 млрд куб. м газа в год. Последние месяцы спрос стран Европы на хранилища резко вырос. Например, Германия зафрахтовала уже 5 единиц суммарной мощностью 22 млрд куб. м для приемки газа в 2022-2023 гг. Ожидается, что в 2023 г. мощности FSRU-инфраструктуры для импорта газа в Европу увеличатся на 50 млрд куб. м, что позволит импортировать еще больше СПГ пока строятся терминалы на суше. В целом запланировано реализовать порядка 15 проектов, в том числе в Италии, Германии, Греции, Ирландии с суммарной мощностью 72 млрд куб м газа в год.

{kind=link}

🔥13

Цены на удобрения на глобальном рынке остаются высокими

В октябре 2022 г. стоимость карбамида в портах Балтийского моря достигала в среднем 600 долл./т, цена на диаммонийфосфат превышала 710 долл./т, стоимость стандартного хлористого калия составляла в среднем 670 долл./т.

Напомним, что на фоне сохранения высоких цен на удобрения в России планируется ввести экспортную пошлину в 23,5% на все удобрения, при этом в качестве цены отсечения выбран уровень в 450 долл./т. В то же время было обозначено, что на начало 2023 г. будет продлено квотирование экспорта удобрений из России. Ранее запланированной индексации внутренних цен в декабре не будет: ещё в сентябре источники в отрасли отмечали, что индексация некоторыми производителями осенью привела к снижению спроса со стороны российских аграриев.

Выпуск удобрений в России за январь-сентябрь 2022 г. снизился на 4,5%, падение экспорта в физическом объеме составило по предварительным оценкам почти 20% за этот период, в стоимостном же выражении, экспорт удобрений, напротив, вырос примерно в 1,5 раза.

В 2023 г. дополнительная налоговая нагрузка может обойтись отрасли удобрений до 12-13% экспортной выручки.

В октябре 2022 г. стоимость карбамида в портах Балтийского моря достигала в среднем 600 долл./т, цена на диаммонийфосфат превышала 710 долл./т, стоимость стандартного хлористого калия составляла в среднем 670 долл./т.

Напомним, что на фоне сохранения высоких цен на удобрения в России планируется ввести экспортную пошлину в 23,5% на все удобрения, при этом в качестве цены отсечения выбран уровень в 450 долл./т. В то же время было обозначено, что на начало 2023 г. будет продлено квотирование экспорта удобрений из России. Ранее запланированной индексации внутренних цен в декабре не будет: ещё в сентябре источники в отрасли отмечали, что индексация некоторыми производителями осенью привела к снижению спроса со стороны российских аграриев.

Выпуск удобрений в России за январь-сентябрь 2022 г. снизился на 4,5%, падение экспорта в физическом объеме составило по предварительным оценкам почти 20% за этот период, в стоимостном же выражении, экспорт удобрений, напротив, вырос примерно в 1,5 раза.

В 2023 г. дополнительная налоговая нагрузка может обойтись отрасли удобрений до 12-13% экспортной выручки.

{kind=link}

👍8🔥8

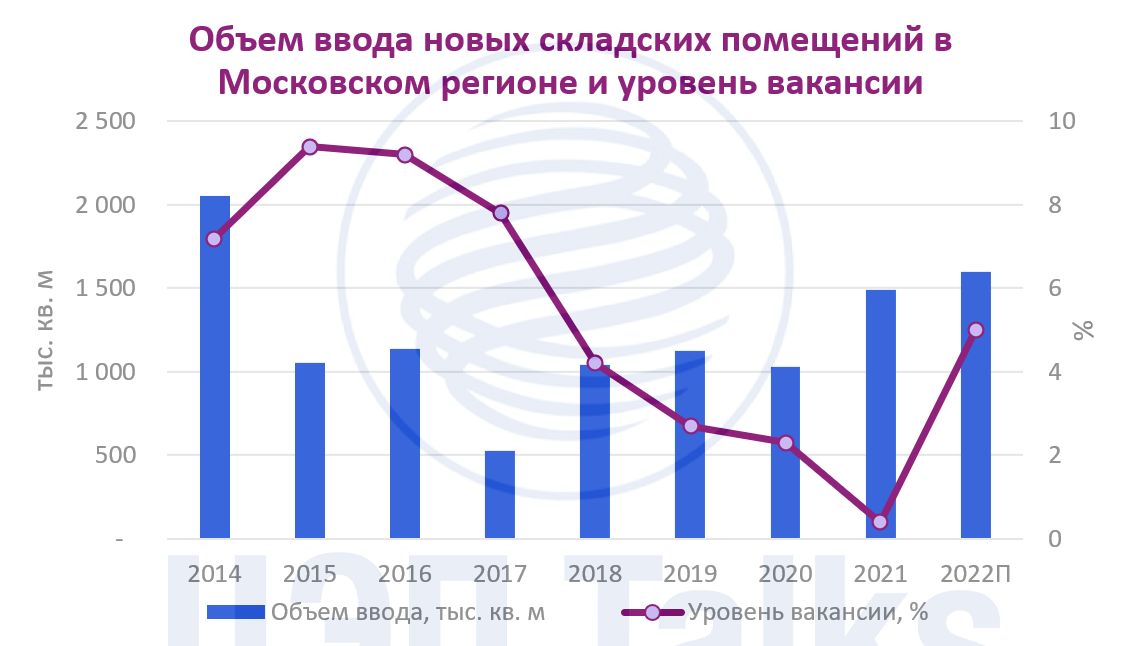

Объем ввода производственно-складских помещений за 2022 г. превысит аналогичный показатель за 2021 г. в Московском регионе

На 2022 г. был запланирован ввод около 2 млн кв. м новых складских объектов, однако данные объемы были скорректированы в сторону уменьшения из-за внешнеторговых ограничений, нарушений логистических цепочек поставок, сокращения степени присутствия или полный выход некоторых крупных международных арендаторов. Тем не менее после удачного для сегмента 2021 г. были заключены сделки о строительстве складских комплексов «под ключ» («built-to-suit»), в основном за счет реализации этих соглашений объем ввода за январь-сентябрь 2022 г. составил 994 тыс. кв. м – наибольший показатель за аналогичный период с 2014 г.

Однако большой объем ввода не свидетельствует о здоровой ситуации на рынке, уровень вакансии продолжает расти. После рекордных 0,4% к концу 2021 г. показатель этого года стремится к 5%, и это данные по прямой аренде у девелопера. На рынке также образовалась субаренда – объем помещений, которыми текущие арендаторы не пользуются, выставляя их на рынок для сдачи новым арендаторам, такие помещения составляют конкуренцию новому спекулятивному предложению. В совокупности с субарендой уровень вакансии к концу 2022 г. может приблизиться к отметке 10%. Средняя ставка аренды на качественные комплексы в регионе пока остается на уровне 5 000 руб. за кв. м в год.

Ограниченный будущий ввод помещений, сохранение высокой доли e-commerce и решение международных брендов непродовольственного сектора остаться на российском рынке будут служить факторами восстановления сегмента складской недвижимости. Более того, можно предположить, что объем нового предложения складских помещений в восточном от Московского региона направлении будет пользоваться большим спросом по сравнению с западным в ближайшие 2-3 года.

На 2022 г. был запланирован ввод около 2 млн кв. м новых складских объектов, однако данные объемы были скорректированы в сторону уменьшения из-за внешнеторговых ограничений, нарушений логистических цепочек поставок, сокращения степени присутствия или полный выход некоторых крупных международных арендаторов. Тем не менее после удачного для сегмента 2021 г. были заключены сделки о строительстве складских комплексов «под ключ» («built-to-suit»), в основном за счет реализации этих соглашений объем ввода за январь-сентябрь 2022 г. составил 994 тыс. кв. м – наибольший показатель за аналогичный период с 2014 г.

Однако большой объем ввода не свидетельствует о здоровой ситуации на рынке, уровень вакансии продолжает расти. После рекордных 0,4% к концу 2021 г. показатель этого года стремится к 5%, и это данные по прямой аренде у девелопера. На рынке также образовалась субаренда – объем помещений, которыми текущие арендаторы не пользуются, выставляя их на рынок для сдачи новым арендаторам, такие помещения составляют конкуренцию новому спекулятивному предложению. В совокупности с субарендой уровень вакансии к концу 2022 г. может приблизиться к отметке 10%. Средняя ставка аренды на качественные комплексы в регионе пока остается на уровне 5 000 руб. за кв. м в год.

Ограниченный будущий ввод помещений, сохранение высокой доли e-commerce и решение международных брендов непродовольственного сектора остаться на российском рынке будут служить факторами восстановления сегмента складской недвижимости. Более того, можно предположить, что объем нового предложения складских помещений в восточном от Московского региона направлении будет пользоваться большим спросом по сравнению с западным в ближайшие 2-3 года.

{kind=link}

👍11

Угольщики из России потеснили Колумбию в Турции

По предварительным данным в октябре 2022 г. большая часть импорта угля Турцией пришлась на уголь из России – около 65-70%. Поставки в сентябре 2022 г. выросли более чем в 2 раза по сравнению с сентябрем прошлого года, причем экспорт российского энергетического угля оказался максимальным за последние 15 лет и составил 1,8 млн т. По итогам сентября Турция заняла 3-е место по закупкам угля из России после Южной Кореи и Китая.

В то же время снижается импорт угля в Турцию из Колумбии (ТОП-2 поставщик). Цены на энергетический уголь из России, поставляемый в Турцию, ниже цен колумбийского угля в портах Турции на 20%. Однако нельзя сказать, что российские экспортёры угля при этом сильно проигрывают – средние цены на энергетические угли, поставляемые в Турцию, в октябре 2022 г. были более чем в 2 раза выше цен за тот же период 2019-2020 гг.

В последние месяцы наметилась тенденция на рост угольной генерации в выработке электроэнергии в Турции. Замещение происходит в основном за счёт снижения выработки электроэнергии газовыми теплоэлектростанциями. Так, в октябре 2022 г., согласно расчётам ЦЭП ГПБ, доля выработки электроэнергии газовыми электростанциями снизилась до 19% с 41% в 2021 г. Тем временем доля угольной генерации значительно выросла с 26% в 2021 г. до 42% в 2022 г.

Интересно, как это сочетается с новой целью Турции по сокращению выбросов парниковых газов? Вчера, 15 ноября, министр экологии и градостроительства Турции Мурат Курум, выступая на Конференции ООН по изменению климата (COP-27) в Шарм-Эль-Шейхе, заявил о повышении амбициозности цели снижения выбросов к 2030 г. до 41% по сравнению с обычным уровнем. Прошлая цель была установлена в 2021 г. и подразумевала сокращение эмиссии углерода на 21% по сравнению с уровнем «бизнес-как обычно». Стоит отметить, что новый климатический план не предусматривает запрет на запуск новых проектов по увеличению добычи угля, а также обязательств по поэтапному отказу от уже действующих угольных электростанций. Согласно заявленным целям, достижение целей по сокращению выбросов будет достигаться за счет увеличения доли солнечной, ветровой и атомной энергетики.

По предварительным данным в октябре 2022 г. большая часть импорта угля Турцией пришлась на уголь из России – около 65-70%. Поставки в сентябре 2022 г. выросли более чем в 2 раза по сравнению с сентябрем прошлого года, причем экспорт российского энергетического угля оказался максимальным за последние 15 лет и составил 1,8 млн т. По итогам сентября Турция заняла 3-е место по закупкам угля из России после Южной Кореи и Китая.

В то же время снижается импорт угля в Турцию из Колумбии (ТОП-2 поставщик). Цены на энергетический уголь из России, поставляемый в Турцию, ниже цен колумбийского угля в портах Турции на 20%. Однако нельзя сказать, что российские экспортёры угля при этом сильно проигрывают – средние цены на энергетические угли, поставляемые в Турцию, в октябре 2022 г. были более чем в 2 раза выше цен за тот же период 2019-2020 гг.

В последние месяцы наметилась тенденция на рост угольной генерации в выработке электроэнергии в Турции. Замещение происходит в основном за счёт снижения выработки электроэнергии газовыми теплоэлектростанциями. Так, в октябре 2022 г., согласно расчётам ЦЭП ГПБ, доля выработки электроэнергии газовыми электростанциями снизилась до 19% с 41% в 2021 г. Тем временем доля угольной генерации значительно выросла с 26% в 2021 г. до 42% в 2022 г.

Интересно, как это сочетается с новой целью Турции по сокращению выбросов парниковых газов? Вчера, 15 ноября, министр экологии и градостроительства Турции Мурат Курум, выступая на Конференции ООН по изменению климата (COP-27) в Шарм-Эль-Шейхе, заявил о повышении амбициозности цели снижения выбросов к 2030 г. до 41% по сравнению с обычным уровнем. Прошлая цель была установлена в 2021 г. и подразумевала сокращение эмиссии углерода на 21% по сравнению с уровнем «бизнес-как обычно». Стоит отметить, что новый климатический план не предусматривает запрет на запуск новых проектов по увеличению добычи угля, а также обязательств по поэтапному отказу от уже действующих угольных электростанций. Согласно заявленным целям, достижение целей по сокращению выбросов будет достигаться за счет увеличения доли солнечной, ветровой и атомной энергетики.

{kind=link}

🔥11👍2

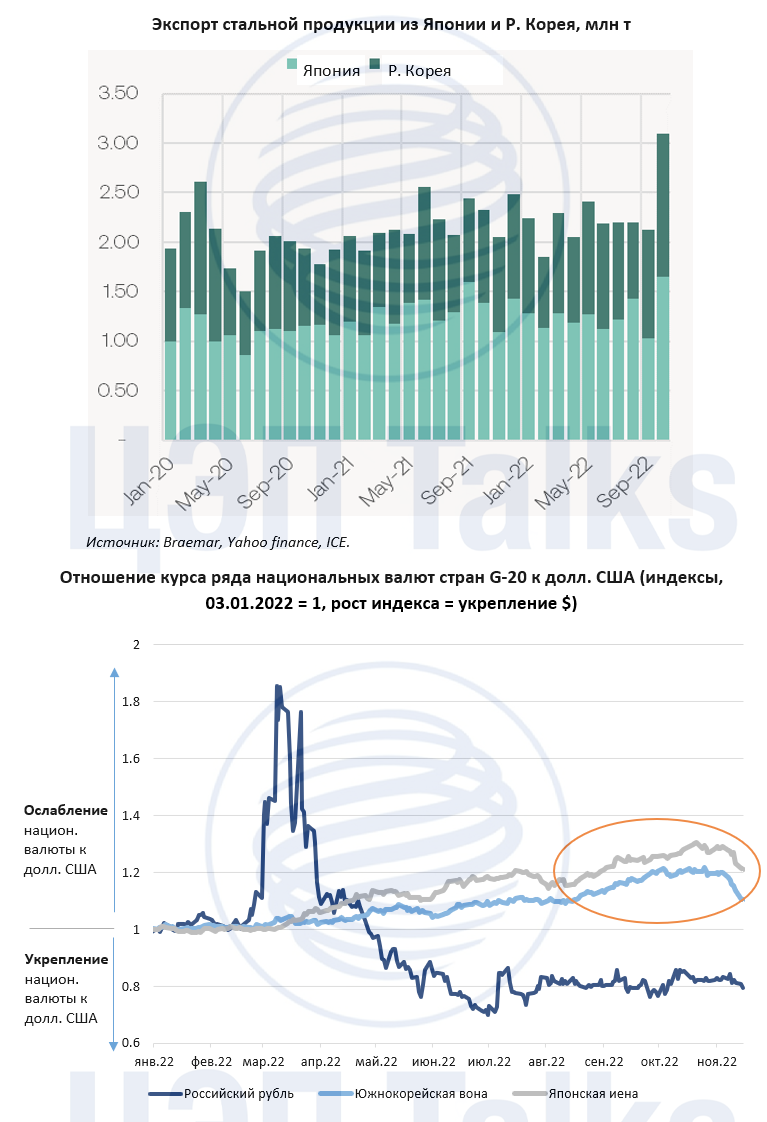

В октябре поставки стали из Японии и Р. Корея резко выросли на фоне девальвации национальных валют к доллару США

Япония и Республика Корея показали существенный рост экспорта стальной продукции в октябре, отправив 1,7 и 1,4 млн т стали соответственно. Рост поставок из Р. Корея составил аж 53%, а из Японии – 19,5% относительно октября 2021 г.

В обеих странах наблюдалась девальвация национальных валют относительно доллара США. За 8 мес. 2022 г. девальвация японской йены составила 28%, а южнокорейской воны – 18%. В результате продукция из этих стран стала более конкурентоспособной на международных рынках.

Несмотря на позитивные данные по росту экспорта из Японии и Р.Корея, снижение внутреннего спроса пока не удается преодолеть. По данным WorldSteel за 9 мес. 2022 г. производство стали в Японии сократилось на 6%, а в Р.Корея на 4,4%. Девальвация национальных валют ведет к росту себестоимости импортного сырья для сталелитейщиков, но этот рост цен постепенно перекладывается на потребителя. Инфляция и логистические ограничения также негативно влияют на спрос со стороны металлоемких отраслей – строительств, автопром, машиностроение.

Основная часть металлургической продукции из Японии и Р.Корея была направлена на рынки Азии, в частности Китай, Таиланд и Вьетнам. Кроме того, около 18% стали было направлено в США, а в физическом выражении импорт стали в США из этих стран вырос в 4 раза по сравнению с октябрем прошлого года.

Япония и Республика Корея показали существенный рост экспорта стальной продукции в октябре, отправив 1,7 и 1,4 млн т стали соответственно. Рост поставок из Р. Корея составил аж 53%, а из Японии – 19,5% относительно октября 2021 г.

В обеих странах наблюдалась девальвация национальных валют относительно доллара США. За 8 мес. 2022 г. девальвация японской йены составила 28%, а южнокорейской воны – 18%. В результате продукция из этих стран стала более конкурентоспособной на международных рынках.

Несмотря на позитивные данные по росту экспорта из Японии и Р.Корея, снижение внутреннего спроса пока не удается преодолеть. По данным WorldSteel за 9 мес. 2022 г. производство стали в Японии сократилось на 6%, а в Р.Корея на 4,4%. Девальвация национальных валют ведет к росту себестоимости импортного сырья для сталелитейщиков, но этот рост цен постепенно перекладывается на потребителя. Инфляция и логистические ограничения также негативно влияют на спрос со стороны металлоемких отраслей – строительств, автопром, машиностроение.

Основная часть металлургической продукции из Японии и Р.Корея была направлена на рынки Азии, в частности Китай, Таиланд и Вьетнам. Кроме того, около 18% стали было направлено в США, а в физическом выражении импорт стали в США из этих стран вырос в 4 раза по сравнению с октябрем прошлого года.

{kind=link}

👍10

Криптовалютный рынок: казнить нельзя помиловать

Две недели назад в ряде новостных агентств было опубликовано исследование издания CoinDesk, которое занимается криптовалютным рынком, в котором сообщалось, что криптобиржа FTX стала неплатежеспособной. После публикации этого материала биржа криптовалют FTX, стоимость которой в январе 2022 г. оценивалась в 32 млрд долларов, объявила о банкротстве. Агентство Reuters написало, что со счетов компании было выведено около 1 млрд долларов в неизвестном направлении.

Такое крупное событие сразу повлияло на цену криптовалют. Стоимость самой ликвидной криптовалюты – биткоина - упала ниже 16 тыс. долларов впервые с ноября 2020 г. Другая популярная криптовалюта - Etherum - обвалилась в цене за двое суток на 25% с более чем 1,5 тыс. долларов до 1,1 тыс. долларов.

Учитывая, что биткоин с начала текущего года и так просел на 65% на фоне повышения ставок для борьбы с высоким уровнем инфляции в ряде развивающихся стран, то текущий обвал на 17% с 20 тыс. долларов до 16 тыс. долларов ощущается незначительным. Но очевидно, что крах биржи FTX будет иметь далеко идущие последствия.

Две недели назад в ряде новостных агентств было опубликовано исследование издания CoinDesk, которое занимается криптовалютным рынком, в котором сообщалось, что криптобиржа FTX стала неплатежеспособной. После публикации этого материала биржа криптовалют FTX, стоимость которой в январе 2022 г. оценивалась в 32 млрд долларов, объявила о банкротстве. Агентство Reuters написало, что со счетов компании было выведено около 1 млрд долларов в неизвестном направлении.

Такое крупное событие сразу повлияло на цену криптовалют. Стоимость самой ликвидной криптовалюты – биткоина - упала ниже 16 тыс. долларов впервые с ноября 2020 г. Другая популярная криптовалюта - Etherum - обвалилась в цене за двое суток на 25% с более чем 1,5 тыс. долларов до 1,1 тыс. долларов.

Учитывая, что биткоин с начала текущего года и так просел на 65% на фоне повышения ставок для борьбы с высоким уровнем инфляции в ряде развивающихся стран, то текущий обвал на 17% с 20 тыс. долларов до 16 тыс. долларов ощущается незначительным. Но очевидно, что крах биржи FTX будет иметь далеко идущие последствия.

{kind=link}

👍16❤1

Росстат запустил публикацию оперативных данных о динамике розничного товарооборота по отдельным товарам

На сайте Росстата появились новые данные об изменении розничных продаж основных товаров по месяцам (индексы физического объема). Опубликованные ряды охватывают период с 2010 г. и потенциально позволяют более детально и оперативно анализировать потребительское поведение населения.

На основании этих данных на графике ниже представлены продажи отдельных групп непродовольственных товаров в натуральном выражении к уровню 2019 г. На первый взгляд кажется, что данные соответствуют логике событий. После пандемийного шока наиболее медленно восстанавливался рынок одежды и обуви (последствия сохранения введенных ограничений), высокие темпы роста уже во второй половине 2020 г. наблюдались в продажах бытовой техники и компьютеров. 2021й год стал годом «бума» для оборота розничной торговли непродовольственными товарами. Высокими темпами рос рынок одежды, бытовой техники, электроники, легковых автомобилей и строительных материалов (последствия отложенного спроса, низких процентных ставок и льготных программ по ипотеке). В феврале-марте 2022 г. наблюдался ажиотажный спрос на бытовую технику и электронику.

Однако, несмотря на потенциальную применимость и важность этих данных, они вызывают вопросы. Так, например, оказалось невозможным оценить вклад отдельных товаров в динамику общего индекса физического товарооборота непродовольственных товаров. К примеру, рассмотрим рынок одежды и обуви. По данным Росстата оборот розничной торговли в этом сегменте составляет около 9-10% от общего непродовольственного товарооборота. Темпы роста этого рынка в 2021 г. по новым данным оцениваются нами на уровне +137,2%. Прирост всего розничного товарооборота непродовольственных товаров ― +12,8%. Таким образом вклад всего одной товарной группы (одежды и обуви, ~+13 п.п.) превышает прирост всего рынка. При этом, согласно опубликованным данным, в других сегментах продажи не снижались. Поэтому, хотя данные и представляют определенный интерес, до момента публикации подробной методологии расчета, к ним нужно будет относиться с осторожностью.

На сайте Росстата появились новые данные об изменении розничных продаж основных товаров по месяцам (индексы физического объема). Опубликованные ряды охватывают период с 2010 г. и потенциально позволяют более детально и оперативно анализировать потребительское поведение населения.

На основании этих данных на графике ниже представлены продажи отдельных групп непродовольственных товаров в натуральном выражении к уровню 2019 г. На первый взгляд кажется, что данные соответствуют логике событий. После пандемийного шока наиболее медленно восстанавливался рынок одежды и обуви (последствия сохранения введенных ограничений), высокие темпы роста уже во второй половине 2020 г. наблюдались в продажах бытовой техники и компьютеров. 2021й год стал годом «бума» для оборота розничной торговли непродовольственными товарами. Высокими темпами рос рынок одежды, бытовой техники, электроники, легковых автомобилей и строительных материалов (последствия отложенного спроса, низких процентных ставок и льготных программ по ипотеке). В феврале-марте 2022 г. наблюдался ажиотажный спрос на бытовую технику и электронику.

Однако, несмотря на потенциальную применимость и важность этих данных, они вызывают вопросы. Так, например, оказалось невозможным оценить вклад отдельных товаров в динамику общего индекса физического товарооборота непродовольственных товаров. К примеру, рассмотрим рынок одежды и обуви. По данным Росстата оборот розничной торговли в этом сегменте составляет около 9-10% от общего непродовольственного товарооборота. Темпы роста этого рынка в 2021 г. по новым данным оцениваются нами на уровне +137,2%. Прирост всего розничного товарооборота непродовольственных товаров ― +12,8%. Таким образом вклад всего одной товарной группы (одежды и обуви, ~+13 п.п.) превышает прирост всего рынка. При этом, согласно опубликованным данным, в других сегментах продажи не снижались. Поэтому, хотя данные и представляют определенный интерес, до момента публикации подробной методологии расчета, к ним нужно будет относиться с осторожностью.

{kind=link}

👍13👌1

Ставки на перевозки в танкерах устремились вверх – индекс Baltic Dirty Tanker достиг 15-ти летнего максимума

В конце прошлой недели индекс Baltic Dirty Tanker обновил очередной максимум (2365 пунктов). Baltic Dirty Tanker Index – индекс, который показывает изменение средней стоимости перевозок сырой нефти на базе 19 маршрутов с учетом различных типов используемых судов. В среднем за ноябрь и 4-й квартал индекс, вероятно, превысит максимумы 2007-2008 гг. За 10 мес. 2022 г. значение индекса в 2 раза выше по сравнению с 2021 г. Например, стоимость перевозки тонны нефти с поставкой из стран Персидского залива в Китай (при партии 270 тыс. т) год назад стоила около 8-10 долл./т, а в ноябре этого года уже 20 долл./т. За три недели ноября индекс Baltic Dirty Tanker вырос на 20% к октябрю, что говорит о растущем спросе на перевозки нефти.

В 2021 г. и 2022 г. судовладельцы и перевозчики не торопились размещать заказы на новые танкеры, поскольку потребление нефти в мире не восстановилось до уровня 2019 г. Текущий портфель заказов не превышает 5% флота в эксплуатации, что является историческим минимумом (для сравнения по контейнеровозам объем заказов – 25% текущего флота). Изменение глобальных поставок нефти уже привело к тому, что среднее расстояние перевозок выросло, а значит для одинакового объема транспортировки нефти требуется больше танкеров. В том числе поэтому и растут ставки фрахта. В 2023 г. ожидается небольшой рост (на 1-2%) потребления нефти в мире, а перераспределение поставок продолжится. Это означает, что компании-перевозчики могут рассчитывать на относительно хороший год в части ставок и доходов, хотя риски стагнации мировой экономики и введение новых ограничений в Китае из-за Covid-19 исключать нельзя.

В конце прошлой недели индекс Baltic Dirty Tanker обновил очередной максимум (2365 пунктов). Baltic Dirty Tanker Index – индекс, который показывает изменение средней стоимости перевозок сырой нефти на базе 19 маршрутов с учетом различных типов используемых судов. В среднем за ноябрь и 4-й квартал индекс, вероятно, превысит максимумы 2007-2008 гг. За 10 мес. 2022 г. значение индекса в 2 раза выше по сравнению с 2021 г. Например, стоимость перевозки тонны нефти с поставкой из стран Персидского залива в Китай (при партии 270 тыс. т) год назад стоила около 8-10 долл./т, а в ноябре этого года уже 20 долл./т. За три недели ноября индекс Baltic Dirty Tanker вырос на 20% к октябрю, что говорит о растущем спросе на перевозки нефти.

В 2021 г. и 2022 г. судовладельцы и перевозчики не торопились размещать заказы на новые танкеры, поскольку потребление нефти в мире не восстановилось до уровня 2019 г. Текущий портфель заказов не превышает 5% флота в эксплуатации, что является историческим минимумом (для сравнения по контейнеровозам объем заказов – 25% текущего флота). Изменение глобальных поставок нефти уже привело к тому, что среднее расстояние перевозок выросло, а значит для одинакового объема транспортировки нефти требуется больше танкеров. В том числе поэтому и растут ставки фрахта. В 2023 г. ожидается небольшой рост (на 1-2%) потребления нефти в мире, а перераспределение поставок продолжится. Это означает, что компании-перевозчики могут рассчитывать на относительно хороший год в части ставок и доходов, хотя риски стагнации мировой экономики и введение новых ограничений в Китае из-за Covid-19 исключать нельзя.

{kind=link}

👍13

В мире растет роль золота как инструмента резервирования: центральные банки в 4,4 раза г/г увеличили спрос на золото в 3 кв. 2022 г.

В текущем году произошло множество изменений в мировой финансовой системе. Одним из значимых изменений стал резкий рост спроса на золото со стороны центральных банков в мире.

В 2011-2021 гг. центральные банки обеспечивали в среднем 12% закупок от общего спроса на физического золото. Обычно основными покупателями были центральные банки стран с большой добычей на внутреннем рынке (Россия, Китай, страны Центральной Азии и др.).

Опрос центральных банков в середине 2021 г. показал, что около 6% участников опроса планировали увеличить долю золота в резервах в ближайшем году. Однако через год, в середине 2022 г., уже 16% центральных банков, участвовавших в опросе, сообщили о планах нарастить объемы золота в резервах.

Статистика по мировому рынку золота показала огромный рост покупок золота центральными банками в 3 кв. 2022 г. – в 4,4 раза от уровня в 3 кв. 2021 г. и в 2,2 раза от объема спроса во 2 кв. 2022 г. Центральные банки приобрели 399 т золота в прошедшем квартале, а доля спроса ЦБ выросла в 3 раза до 34% от общего спроса на золото и стала второй после спроса ювелиров (49%).

В итоге центральные банки мира аккумулировали такое большое количество золота, которое не наблюдалось с 1967 г., когда доллар США был обеспечен золотом.

По оценке ЦЭП, рост интереса центральных банков к золоту является следствием роста инфляции в развитых странах и наличия ожиданий относительно дальнейшего ужесточения денежно-кредитной политики в крупнейших экономиках мира. Тем не менее, частично рост спроса на золото может быть вызван желанием стран диверсифицировать свои золотовалютные резервы на фоне развития процессов «деглобализации». В подобном случае увеличение спроса на золото со стороны мировых ЦБ может приобрести более устойчивый характер.

В текущем году произошло множество изменений в мировой финансовой системе. Одним из значимых изменений стал резкий рост спроса на золото со стороны центральных банков в мире.

В 2011-2021 гг. центральные банки обеспечивали в среднем 12% закупок от общего спроса на физического золото. Обычно основными покупателями были центральные банки стран с большой добычей на внутреннем рынке (Россия, Китай, страны Центральной Азии и др.).

Опрос центральных банков в середине 2021 г. показал, что около 6% участников опроса планировали увеличить долю золота в резервах в ближайшем году. Однако через год, в середине 2022 г., уже 16% центральных банков, участвовавших в опросе, сообщили о планах нарастить объемы золота в резервах.

Статистика по мировому рынку золота показала огромный рост покупок золота центральными банками в 3 кв. 2022 г. – в 4,4 раза от уровня в 3 кв. 2021 г. и в 2,2 раза от объема спроса во 2 кв. 2022 г. Центральные банки приобрели 399 т золота в прошедшем квартале, а доля спроса ЦБ выросла в 3 раза до 34% от общего спроса на золото и стала второй после спроса ювелиров (49%).

В итоге центральные банки мира аккумулировали такое большое количество золота, которое не наблюдалось с 1967 г., когда доллар США был обеспечен золотом.

По оценке ЦЭП, рост интереса центральных банков к золоту является следствием роста инфляции в развитых странах и наличия ожиданий относительно дальнейшего ужесточения денежно-кредитной политики в крупнейших экономиках мира. Тем не менее, частично рост спроса на золото может быть вызван желанием стран диверсифицировать свои золотовалютные резервы на фоне развития процессов «деглобализации». В подобном случае увеличение спроса на золото со стороны мировых ЦБ может приобрести более устойчивый характер.

👍14

Льготное ценообразование на электроэнергию продлевается

21 ноября был опубликован приказ Президента РФ о переносе сроков либерализации цен на электроэнергию с 2027 г. на 2031 г. в следующих регионах: республики Бурятия, Дагестан, Ингушетия, Карелия, Северная Осетия — Алания, Тыва, Чеченская Республика, Кабардино-Балкарская Республика, Карачаево-Черкесская Республика. Промышленные потребители указанных регионов в настоящее время покупают электроэнергию по регулируемым тарифам, которые как правило ниже оптовых цен. Данные льготы изначально были даны в 2010-х гг. регионам с низкой платежной дисциплиной для того, чтобы снизить нагрузку на потребителей и наладить своевременную и полную оплату счетов. Однако льготы не улучшили ситуацию с расчетами: в Северо-Кавказском федеральном округе в среднем в 2022 г. оплачивают 92% выставленных счетов (по данным Центра финансовых расчетов), что является наихудшим показателем среди федеральных округов.

Нововведения продлевают срок действия регулируемого ценообразования в указанных регионах на 3,5 года, а постепенная либерализация цен (доля поставки по оптовым ценам) начнется только с 2025 г. вместо 2023 г. Что это значит для отрасли?

Прежде всего стоит отметить, что выигрывают в данной ситуации только потребители этих регионов, т к продлевается срок поставки электроэнергии по льготным тарифам. А промышленные потребители остальной части России (ценовой зоны оптового рынка) и генераторы проигрывают. Первые – поскольку имеют регулируемые договоры с этими регионами по низким тарифам, что снижает их доходы, а вторые – поскольку на их плечи ложится часть финансовой нагрузки оптового рынка, которая должна была быть оплачена этими регионами.

21 ноября был опубликован приказ Президента РФ о переносе сроков либерализации цен на электроэнергию с 2027 г. на 2031 г. в следующих регионах: республики Бурятия, Дагестан, Ингушетия, Карелия, Северная Осетия — Алания, Тыва, Чеченская Республика, Кабардино-Балкарская Республика, Карачаево-Черкесская Республика. Промышленные потребители указанных регионов в настоящее время покупают электроэнергию по регулируемым тарифам, которые как правило ниже оптовых цен. Данные льготы изначально были даны в 2010-х гг. регионам с низкой платежной дисциплиной для того, чтобы снизить нагрузку на потребителей и наладить своевременную и полную оплату счетов. Однако льготы не улучшили ситуацию с расчетами: в Северо-Кавказском федеральном округе в среднем в 2022 г. оплачивают 92% выставленных счетов (по данным Центра финансовых расчетов), что является наихудшим показателем среди федеральных округов.

Нововведения продлевают срок действия регулируемого ценообразования в указанных регионах на 3,5 года, а постепенная либерализация цен (доля поставки по оптовым ценам) начнется только с 2025 г. вместо 2023 г. Что это значит для отрасли?

Прежде всего стоит отметить, что выигрывают в данной ситуации только потребители этих регионов, т к продлевается срок поставки электроэнергии по льготным тарифам. А промышленные потребители остальной части России (ценовой зоны оптового рынка) и генераторы проигрывают. Первые – поскольку имеют регулируемые договоры с этими регионами по низким тарифам, что снижает их доходы, а вторые – поскольку на их плечи ложится часть финансовой нагрузки оптового рынка, которая должна была быть оплачена этими регионами.

👍8🔥1

Экономика и внутренний спрос в странах СНГ, что изменилось с начала 2022 г.?

Изменение условий функционирования российской экономики в 2022 г. повлияло и на экономику соседних с ней стран посредством перераспределения товарных, финансовых и трудовых потоков. Ранее мы писали про изменение реальных курсов валют стран СНГ в результате укрепления курса рубля, сейчас мы можем смотреть уже на статистику реального сектора, объемы внутреннего спроса на товары и услуги.

Среди таких экономик наиболее значительно выделяются результаты сравнительно небольших из них: Армении и Киргизии. В Республике Армения оборот торговли и объем потребляемых услуг на протяжении периода марта-сентября 2022 г. остается выше показателей аналогичного периода 2021 г. - в среднем на 15,4% и 28,7% г/г соответственно. Такие высокие темпы роста внутреннего спроса в том числе превышают и восстановительный постпандемийный рост 2021 г. (когда наблюдался эффект низкой базы 2020 г.).

Видимые признаки повышенного спроса отмечает и регулятор – Центральный банк Армении, существенно пересматривая прогнозы по темпам роста экономики в текущем году в сторону увеличения (с +4,9% до +12,9%) в результате стабильного спроса на товары и услуги со стороны нерезидентов, и одновременно ужесточая монетарную политику для «охлаждения» экономики.

Похожая ситуация складывается и в Киргизской Республике – темпы роста внутреннего спроса опережают показатели 2021 г. В данном случае наиболее ярко тенденция к увеличению потребления сформировалась в объемах потребляемых услуг гостиниц и общественного питания - с августа 2022 г. (в среднем +20,9% г/г объема потребления услуг в марте-октябре 2022 г.). Тем не менее, текущие успехи экономик данных стран воспринимаются как разовые внешние факторы, не изменяющие долгосрочные перспективы роста.

В то же время в более крупных по масштабам экономиках Казахстана и Узбекистана нельзя однозначно говорить об аналогичных причинах и тенденциях роста внутреннего спроса ввиду действия более существенных внутренних факторов. В Республике Казахстан в результате ослабления тенге к рублю наблюдается повышенная инфляция, темпы экономического роста замедляются. В то же время для экономики Узбекистана характерна высокая экономическая активность за счет благоприятной внешнеэкономической конъюнктуры в течение 2022 г.

Изменение условий функционирования российской экономики в 2022 г. повлияло и на экономику соседних с ней стран посредством перераспределения товарных, финансовых и трудовых потоков. Ранее мы писали про изменение реальных курсов валют стран СНГ в результате укрепления курса рубля, сейчас мы можем смотреть уже на статистику реального сектора, объемы внутреннего спроса на товары и услуги.

Среди таких экономик наиболее значительно выделяются результаты сравнительно небольших из них: Армении и Киргизии. В Республике Армения оборот торговли и объем потребляемых услуг на протяжении периода марта-сентября 2022 г. остается выше показателей аналогичного периода 2021 г. - в среднем на 15,4% и 28,7% г/г соответственно. Такие высокие темпы роста внутреннего спроса в том числе превышают и восстановительный постпандемийный рост 2021 г. (когда наблюдался эффект низкой базы 2020 г.).

Видимые признаки повышенного спроса отмечает и регулятор – Центральный банк Армении, существенно пересматривая прогнозы по темпам роста экономики в текущем году в сторону увеличения (с +4,9% до +12,9%) в результате стабильного спроса на товары и услуги со стороны нерезидентов, и одновременно ужесточая монетарную политику для «охлаждения» экономики.

Похожая ситуация складывается и в Киргизской Республике – темпы роста внутреннего спроса опережают показатели 2021 г. В данном случае наиболее ярко тенденция к увеличению потребления сформировалась в объемах потребляемых услуг гостиниц и общественного питания - с августа 2022 г. (в среднем +20,9% г/г объема потребления услуг в марте-октябре 2022 г.). Тем не менее, текущие успехи экономик данных стран воспринимаются как разовые внешние факторы, не изменяющие долгосрочные перспективы роста.

В то же время в более крупных по масштабам экономиках Казахстана и Узбекистана нельзя однозначно говорить об аналогичных причинах и тенденциях роста внутреннего спроса ввиду действия более существенных внутренних факторов. В Республике Казахстан в результате ослабления тенге к рублю наблюдается повышенная инфляция, темпы экономического роста замедляются. В то же время для экономики Узбекистана характерна высокая экономическая активность за счет благоприятной внешнеэкономической конъюнктуры в течение 2022 г.

{kind=link}

👍12🔥3

Глобальный спрос на метанол снижается

Methanol Institute, глобальная ассоциация производителей, дистрибьюторов и лицензиаров, периодически публикует информацию о мировом рынке метанола. В том числе недавно были представлены интересные данные, отражающие динамику мирового спроса на метанол.

В 2021 г. глобальный спрос на метанол составил 106,9 млн т, в 2022 г. впервые за многие годы наблюдается спад мирового потребления метанола (общего снижения не было даже в 2020 г.) – по итогам 2022 г. по данным Methanol Institute суммарное потребление метанола составит 106 млн т (–0,9%). Тем не менее, если рассматривать динамику спроса на метиловый спирт в разрезе отдельных сегментов глобального рынка, можно заметить, что снижение происходит главным образом в сегменте, связанном с блендингом метанола с моторными топливами (–8%). Данный сегмент стремительно сужается третий год подряд, что, вероятно, связано с постепенным замещением автомобилей с ДВС электромобилями. Помимо того, по всей видимости, просел спрос на метанол как на ингибитор гидратообразования, в производстве диметилового эфира, диметилтерефталата, уксусной кислоты. Прочие сегменты (производство формальдегида и смол, МТБЭ, метилмеркаптаны, метиламины) сохраняют устойчивость и продолжают, хоть и сдержанно, но расти.

Methanol Institute, глобальная ассоциация производителей, дистрибьюторов и лицензиаров, периодически публикует информацию о мировом рынке метанола. В том числе недавно были представлены интересные данные, отражающие динамику мирового спроса на метанол.

В 2021 г. глобальный спрос на метанол составил 106,9 млн т, в 2022 г. впервые за многие годы наблюдается спад мирового потребления метанола (общего снижения не было даже в 2020 г.) – по итогам 2022 г. по данным Methanol Institute суммарное потребление метанола составит 106 млн т (–0,9%). Тем не менее, если рассматривать динамику спроса на метиловый спирт в разрезе отдельных сегментов глобального рынка, можно заметить, что снижение происходит главным образом в сегменте, связанном с блендингом метанола с моторными топливами (–8%). Данный сегмент стремительно сужается третий год подряд, что, вероятно, связано с постепенным замещением автомобилей с ДВС электромобилями. Помимо того, по всей видимости, просел спрос на метанол как на ингибитор гидратообразования, в производстве диметилового эфира, диметилтерефталата, уксусной кислоты. Прочие сегменты (производство формальдегида и смол, МТБЭ, метилмеркаптаны, метиламины) сохраняют устойчивость и продолжают, хоть и сдержанно, но расти.

{kind=link}

👍5🔥4

Новая вспышка коронавируса в Китае стала наиболее масштабной за все время пандемии. В рамках действующей политики «нулевой терпимости» к коронавирусу власти ответили на вспышку резким ужесточением карантинных мер в крупных городах. Рост заболеваемости начался вскоре после недавнего ослабления карантинных мер для вьезжающих в страну и заболевших жителей самого Китая. Ужесточение карантинных мер спровоцировало протестные акции в ряде городов страны. В ответ власти начали предоставлять субсидии гражданам, пострадавшим от карантинов, а также планируют увеличить темпы вакцинации пожилых людей.

Новости о росте заболеваемости и новых локдаунах в Китае привели к обвалу на мировых рынках. Европейские фондовые индексы закрылись в понедельник в основном снижением в рамках 1%, падение американских рынков оказалось в районе 1,5%. Основной удар пришелся на рынки Азии (в том числе самого Китая), также заметно дешевела нефть. С начала прошлой недели, когда увеличился поток сообщений о росте заболеваемости, сорт Brent потерял около 10%, хотя к текущему моменту часть потерь отыграна. Поддержку рынку нефти оказали слухи о том, что ОПЕК может договориться о дополнительном снижении объемов добычи. С ноября уже и так начал действовать новый набор квот, которые в сумме на 2 млн б/с ниже предыдущего уровня добычи. Ближайшее заседание ОПЕК состоится 4 декабря.

В целях поддержки экономики ЦБ Китая решил снизить с 5 декабря норматив обязательных резервов на 0,25 п.п. – до 7,8%. Это второе снижение норматива в текущем году, по оценкам самого ЦБ оно высвободит около 500 млрд юаней в банковской системе. Ставки по кредитам Народного банка Китая пока остались без изменений. Рынки ожидают, что в ближайшее время китайский ЦБ перейдет к смягчению прочих инструментов монетарной политики.

Новости о росте заболеваемости и новых локдаунах в Китае привели к обвалу на мировых рынках. Европейские фондовые индексы закрылись в понедельник в основном снижением в рамках 1%, падение американских рынков оказалось в районе 1,5%. Основной удар пришелся на рынки Азии (в том числе самого Китая), также заметно дешевела нефть. С начала прошлой недели, когда увеличился поток сообщений о росте заболеваемости, сорт Brent потерял около 10%, хотя к текущему моменту часть потерь отыграна. Поддержку рынку нефти оказали слухи о том, что ОПЕК может договориться о дополнительном снижении объемов добычи. С ноября уже и так начал действовать новый набор квот, которые в сумме на 2 млн б/с ниже предыдущего уровня добычи. Ближайшее заседание ОПЕК состоится 4 декабря.

В целях поддержки экономики ЦБ Китая решил снизить с 5 декабря норматив обязательных резервов на 0,25 п.п. – до 7,8%. Это второе снижение норматива в текущем году, по оценкам самого ЦБ оно высвободит около 500 млрд юаней в банковской системе. Ставки по кредитам Народного банка Китая пока остались без изменений. Рынки ожидают, что в ближайшее время китайский ЦБ перейдет к смягчению прочих инструментов монетарной политики.

{kind=link}

👍12😢3😱2

Выпуск инноваций возвращается на рельсы

Ситуация на рынке кассетных подшипников для инновационных вагонов понемногу улучшается. Хотя ещё в июне 2022 г. производство и реализация грузовых железнодорожных вагонов российскими предприятиями находились на самых низких отметках с 2016 г. Основной вклад в снижение внесли инновационные вагоны, производство которых практически остановилось с мая по июль 2022 г. И дело не в том, что вагоны данного типа перестали пользоваться спросом. Виной тому скорее дефицит кассетных подшипников, которыми комплектуются тележки инновационных вагонов.

Ввиду неполной локализации компонентов кассетных подшипников из трёх производителей на территории России сборку продолжил осуществлять всего один – «ЕПК-Бренко». Однако текущие объёмы производства не позволяют покрывать потребности рынка. Дополнительный спрос на подшипники и их запасные части предъявляют и вагоноремонтные предприятия, поскольку пришло время проведения деповского ремонта инновационных вагонов, введённых в эксплуатацию в период с 2012 по 2014 гг. Заметим, что на рынке типовых грузовых вагонов ситуация существенно лучше: уровень производства находится вблизи отметок 2019 г.

Согласно опросам ЦЭП, ситуация с ожиданием вагонами ремонта не ухудшилась по сравнению с летними месяцами, а значит подшипники начали поступать на рынок. На графике видно, что объемы производства инновационных вагонов осенью перешли к медленному восстановлению относительно 2-го квартала. Перестроение логистических цепочек, успешное прохождение испытаний в России кассетных подшипников из Китая, а также локализация импортных компонентов российскими предприятиями может вывести рынок из дефицита, однако на это потребуется время.

Ситуация на рынке кассетных подшипников для инновационных вагонов понемногу улучшается. Хотя ещё в июне 2022 г. производство и реализация грузовых железнодорожных вагонов российскими предприятиями находились на самых низких отметках с 2016 г. Основной вклад в снижение внесли инновационные вагоны, производство которых практически остановилось с мая по июль 2022 г. И дело не в том, что вагоны данного типа перестали пользоваться спросом. Виной тому скорее дефицит кассетных подшипников, которыми комплектуются тележки инновационных вагонов.

Ввиду неполной локализации компонентов кассетных подшипников из трёх производителей на территории России сборку продолжил осуществлять всего один – «ЕПК-Бренко». Однако текущие объёмы производства не позволяют покрывать потребности рынка. Дополнительный спрос на подшипники и их запасные части предъявляют и вагоноремонтные предприятия, поскольку пришло время проведения деповского ремонта инновационных вагонов, введённых в эксплуатацию в период с 2012 по 2014 гг. Заметим, что на рынке типовых грузовых вагонов ситуация существенно лучше: уровень производства находится вблизи отметок 2019 г.

Согласно опросам ЦЭП, ситуация с ожиданием вагонами ремонта не ухудшилась по сравнению с летними месяцами, а значит подшипники начали поступать на рынок. На графике видно, что объемы производства инновационных вагонов осенью перешли к медленному восстановлению относительно 2-го квартала. Перестроение логистических цепочек, успешное прохождение испытаний в России кассетных подшипников из Китая, а также локализация импортных компонентов российскими предприятиями может вывести рынок из дефицита, однако на это потребуется время.

{kind=link}

👍9

Пока классический формат офисов уступает своих арендаторов в пользу более современного формата коворкингов, а складской сегмент демонстрирует устойчивость к вызовам 2022 г., на пьедестал вырываются технопарки

В Московском регионе на сегодняшний день функционирует 46 технопарков, уровень вакансии не превышает 4%.

Подавляющее количество технопарков Московского региона располагаются в пределах МКАД в «старой» Москве. Это объясняется тем, что чаще экономически более целесообразно развивать площадки на базе сложившихся научных институтов, конструкторских бюро, производственных площадок. Такие территории обладают достаточными мощностями, технически лучше обеспечены для размещения в том числе энергоемких предприятий-резидентов. Также для проектов важна близость к высококвалифицированной рабочей силе. Крупнейшим по площади на сегодня технопарк в Москве – Курчатовский Институт, площадь которого составляет около 450 000 квадратных метров.

Новым строящимся объектам технопарков присваивается статус инвестиционных приоритетных проектов (ИПП), что позволяет иметь льготы и субсидии, как и у технопарков, организованных на базе существующих помещений. Каждый год статус технопарка получают 1-3 площадки. Ключевыми драйверами инвестиций в сегмент выступают меры поддержки, предусмотренные Правительством Москвы в пользу технопарков в виде налоговых льгот и субсидий.

Исходя из существующих стратегий развития г. Москвы, планы по количеству технопарков включены в цели по общему числу специализированных территорий: технопарков, технополисов, индустриальных парков – к 2025 г. Также, при этом согласно озвученным планам Департамента развития новых территорий Москвы, до 2035 предполагается создать порядка 20 технопарков совокупной площадью до 10-12 млн квадратных метров в ТиНАО.

В Московском регионе на сегодняшний день функционирует 46 технопарков, уровень вакансии не превышает 4%.

Подавляющее количество технопарков Московского региона располагаются в пределах МКАД в «старой» Москве. Это объясняется тем, что чаще экономически более целесообразно развивать площадки на базе сложившихся научных институтов, конструкторских бюро, производственных площадок. Такие территории обладают достаточными мощностями, технически лучше обеспечены для размещения в том числе энергоемких предприятий-резидентов. Также для проектов важна близость к высококвалифицированной рабочей силе. Крупнейшим по площади на сегодня технопарк в Москве – Курчатовский Институт, площадь которого составляет около 450 000 квадратных метров.

Новым строящимся объектам технопарков присваивается статус инвестиционных приоритетных проектов (ИПП), что позволяет иметь льготы и субсидии, как и у технопарков, организованных на базе существующих помещений. Каждый год статус технопарка получают 1-3 площадки. Ключевыми драйверами инвестиций в сегмент выступают меры поддержки, предусмотренные Правительством Москвы в пользу технопарков в виде налоговых льгот и субсидий.

Исходя из существующих стратегий развития г. Москвы, планы по количеству технопарков включены в цели по общему числу специализированных территорий: технопарков, технополисов, индустриальных парков – к 2025 г. Также, при этом согласно озвученным планам Департамента развития новых территорий Москвы, до 2035 предполагается создать порядка 20 технопарков совокупной площадью до 10-12 млн квадратных метров в ТиНАО.

{kind=link}

👍14

Иран становится все более значимым игроком на рынке нефтегазохимии

Иран активно развивал нефтегазохимический комплекс в последние десятилетия, в особенности с 2012 г., чтобы сократить зависимость бюджета страны от экспорта сырой нефти. В результате программы импортозамещения, суммарный выпуск нефтехимической продукции за 2021 г. составил 65 млн т, увеличившись на 6,5% по сравнению с тем же периодом 2020 г. К концу 2027 г. Иран планирует производить 140 млн т продуктов нефтехимии в г., а к 2032 выйти на показатель в 200 млн т/г. по словам замминистра нефтяной промышленности Ирана по нефтехимической индустрии.

Для развития нефтехимического комплекса, Иранское правительство разработало меры по стимулированию производства нефтехимических продуктов. Данные меры включали в себя: регулирование цен на сырье и финансирование государством проектов нефтехимических производств с целью их дальнейшей приватизации путем продажи как иранским инвесторам, так и иностранным, а также создание специальных экономических зон на территории страны, где создаются собственные производственные цепочки.

На сегодняшний день Иран является лидером по экспорту метанола с показателем более чем 8 млн т/г. Также Иран по итогам 2021 г. входит в топ-10 экспортеров полимеров и увеличивает поставки азотных удобрений и аммиака. При этом Иран имеет диверсифицированную структуру поставок. По расчетам ЦЭП, основным импортером метанола является Китай с долей в экспорте Ирана 90%. На рынке аммиака основным потребителем иранской продукции является Индия с долей в экспорте около 70%. Основным покупателем иранских полимеров этилена является Турция с долей в 30%.

Иран активно развивал нефтегазохимический комплекс в последние десятилетия, в особенности с 2012 г., чтобы сократить зависимость бюджета страны от экспорта сырой нефти. В результате программы импортозамещения, суммарный выпуск нефтехимической продукции за 2021 г. составил 65 млн т, увеличившись на 6,5% по сравнению с тем же периодом 2020 г. К концу 2027 г. Иран планирует производить 140 млн т продуктов нефтехимии в г., а к 2032 выйти на показатель в 200 млн т/г. по словам замминистра нефтяной промышленности Ирана по нефтехимической индустрии.

Для развития нефтехимического комплекса, Иранское правительство разработало меры по стимулированию производства нефтехимических продуктов. Данные меры включали в себя: регулирование цен на сырье и финансирование государством проектов нефтехимических производств с целью их дальнейшей приватизации путем продажи как иранским инвесторам, так и иностранным, а также создание специальных экономических зон на территории страны, где создаются собственные производственные цепочки.

На сегодняшний день Иран является лидером по экспорту метанола с показателем более чем 8 млн т/г. Также Иран по итогам 2021 г. входит в топ-10 экспортеров полимеров и увеличивает поставки азотных удобрений и аммиака. При этом Иран имеет диверсифицированную структуру поставок. По расчетам ЦЭП, основным импортером метанола является Китай с долей в экспорте Ирана 90%. На рынке аммиака основным потребителем иранской продукции является Индия с долей в экспорте около 70%. Основным покупателем иранских полимеров этилена является Турция с долей в 30%.

{kind=link}

👍8😱2👌2🤔1

О макроэкономической статистике по экономике Турции – влияние погрешности на оценку показателей

Любой макроэкономический показатель является расчетным и его расчет опирается на определенную методологию. Расчетные оценки так или иначе сопряжены с погрешностью, которой в обычное время можно пренебречь. Однако в периоды структурной перестройки экономики/аномальной волатильности на отдельных рынках эта погрешность может резко возрастать и влиять на содержательные выводы, получаемые из макроэкономических данных.

Хорошо исследованным примером показателя, подверженного смещениям в оценке, является инфляция.

Индекс потребительских цен рассчитывается как прирост стоимости набора потребительских товаров и услуг. Состав и структура этого набора обычно пересчитывается один раз в год и отражает структуру потребления населения с лагом в 1-2 года. Соответственно, источниками смещения в оценке этого показателя могут стать:

· Резкое изменение структуры потребления, перераспределение спроса в сторону менее подорожавших товаров (тогда индекс считается по устаревшей корзине, которая не отражает фактическое потребление населения);

· Перераспределение спроса в разрезе торговых точек;

· Изменение качественных характеристик товаров, появление новых товаров и услуг.

Исследование этих смещений в США в 90х годах (Комиссия Боскина) показало, что при росте официальной инфляции в США в среднем на 3% в год, 0,15 п.п. от этого роста было связано со смещением оценки инфляции из-за изменения структуры потребления домашних хозяйств.

Как известно, в последний год в экономике Турции наблюдается резкий рост как потребительских цен, так и цен производителей (который уже стал трехзначным, Рисунок ниже). В таких условиях погрешность при расчете ценовых индексов существенно возрастает и может достигать 5-10 п.п. Так как индексы цен используются при расчете показателей реального сектора (темпа роста ВВП, реальных доходов населения и др.), существующая погрешность при расчете инфляции не позволяет корректно интерпретировать динамику этих индикаторов. Например, по официальным данным в третьем квартале 2022 г. темп роста ВВП Турции составил 3,9% г/г в реальном выражении ― это в 2-3 раза ниже возможной погрешности в расчете индекса-дефлятора ВВП. Соответственно сравнение этой оценки, например, с оценкой предыдущего квартала может не нести в себе никакого содержательного смысла.

Любой макроэкономический показатель является расчетным и его расчет опирается на определенную методологию. Расчетные оценки так или иначе сопряжены с погрешностью, которой в обычное время можно пренебречь. Однако в периоды структурной перестройки экономики/аномальной волатильности на отдельных рынках эта погрешность может резко возрастать и влиять на содержательные выводы, получаемые из макроэкономических данных.

Хорошо исследованным примером показателя, подверженного смещениям в оценке, является инфляция.

Индекс потребительских цен рассчитывается как прирост стоимости набора потребительских товаров и услуг. Состав и структура этого набора обычно пересчитывается один раз в год и отражает структуру потребления населения с лагом в 1-2 года. Соответственно, источниками смещения в оценке этого показателя могут стать:

· Резкое изменение структуры потребления, перераспределение спроса в сторону менее подорожавших товаров (тогда индекс считается по устаревшей корзине, которая не отражает фактическое потребление населения);

· Перераспределение спроса в разрезе торговых точек;

· Изменение качественных характеристик товаров, появление новых товаров и услуг.

Исследование этих смещений в США в 90х годах (Комиссия Боскина) показало, что при росте официальной инфляции в США в среднем на 3% в год, 0,15 п.п. от этого роста было связано со смещением оценки инфляции из-за изменения структуры потребления домашних хозяйств.

Как известно, в последний год в экономике Турции наблюдается резкий рост как потребительских цен, так и цен производителей (который уже стал трехзначным, Рисунок ниже). В таких условиях погрешность при расчете ценовых индексов существенно возрастает и может достигать 5-10 п.п. Так как индексы цен используются при расчете показателей реального сектора (темпа роста ВВП, реальных доходов населения и др.), существующая погрешность при расчете инфляции не позволяет корректно интерпретировать динамику этих индикаторов. Например, по официальным данным в третьем квартале 2022 г. темп роста ВВП Турции составил 3,9% г/г в реальном выражении ― это в 2-3 раза ниже возможной погрешности в расчете индекса-дефлятора ВВП. Соответственно сравнение этой оценки, например, с оценкой предыдущего квартала может не нести в себе никакого содержательного смысла.

{kind=link}

👍13🔥2

В Германии в 2022 г. ускоряется развитие солнечной энергетики

На фоне дорогих энергоресурсов и стремления к независимости от поставок углеводородов, Германия всё больше инвестирует в альтернативную энергетику. Ввод новых мощностей солнечной энергетики по итогам 10 мес. 2022 г. увеличился на 39% до 6,1 ГВт. Суммарная мощность солнечных панелей в Германии уже составила более 57 ГВт. Доля солнечных электростанций в балансе производства также растет, однако тут важно отметить её разбег в течение года: до 27% в летние периоды и до 1% в зимние.

Ускорению развития солнечной энергетики и ВИЭ в целом способствуют меры государственной поддержки, в соответствии с которыми к 2026 г. ежегодный объем ввода мощностей СЭС может вырасти до 22 ГВт.

На фоне дорогих энергоресурсов и стремления к независимости от поставок углеводородов, Германия всё больше инвестирует в альтернативную энергетику. Ввод новых мощностей солнечной энергетики по итогам 10 мес. 2022 г. увеличился на 39% до 6,1 ГВт. Суммарная мощность солнечных панелей в Германии уже составила более 57 ГВт. Доля солнечных электростанций в балансе производства также растет, однако тут важно отметить её разбег в течение года: до 27% в летние периоды и до 1% в зимние.

Ускорению развития солнечной энергетики и ВИЭ в целом способствуют меры государственной поддержки, в соответствии с которыми к 2026 г. ежегодный объем ввода мощностей СЭС может вырасти до 22 ГВт.

{kind=link}

👍7😁3🤔3

Спрос на серебро в солнечной энергетике мира вырастет

Спрос на серебро в 2022 г. вырастет в большинстве сегментов, кроме фотоиндустрии. Основными драйверами спроса являются продолжающаяся электрификация транспортных средств, строительство инфраструктуры для сетей 5G и развитие солнечной энергетики.

В 2017-2022 гг. удельное потребление серебра в производстве компонентов для солнечной энергетики снижалось со средними темпами 5% в год. Соответственно, спрос на серебро не рос, несмотря на успехи ВИЭ. Однако с 2022-2023 гг. мощности солнечной энергетики вводятся высокими темпами, в результате чего потребление серебра тоже будет ускоряться.

Спрос на серебро в ювелирной промышленности в 2022-2024 гг. будет сниженным по сравнению с докризисными уровнями 2018-2019 гг.

Добыча серебра в мире в 2020-2021 гг. была сниженной из-за эпидемиологических ограничений. Наибольшие перебои добычи наблюдались в Перу (-11% за два года), Польше (-15%) и Аргентине (-17%). По предварительным оценкам, добыча полностью восстановится до уровня 2019 г. лишь к 2023-2024 гг.

Серебро добывается в мире преимущественно как сопутствующий товар в добыче меди, цинка. Высокие цены на цветные металлы создали условия для роста их добычи в ближайшие годы, а также сопутствующих металлов, включая серебро.

Ценообразование на рынке серебра определяется применением серебра в промышленности и спросом на него инвесторов. По итогам 2022 г. серебро подешевеет на 14% до 21,6 долл./тр. унцию из-за роста процентных ставок в мире и сокращения спроса со стороны инвесторов. В 2023 г. влияние фактора снижения инвестиционного спроса уменьшится из-за сокращения темпов роста ключевых ставок ФРС и ЕЦБ.

На мировом рынке серебра будет сохраняться дефицит как минимум до 2025 г., главным образом, из-за увеличения спроса в производстве компонентов для возобновляемой энергетики. Это создает условия для роста цен на серебро в мире.

Спрос на серебро в 2022 г. вырастет в большинстве сегментов, кроме фотоиндустрии. Основными драйверами спроса являются продолжающаяся электрификация транспортных средств, строительство инфраструктуры для сетей 5G и развитие солнечной энергетики.

В 2017-2022 гг. удельное потребление серебра в производстве компонентов для солнечной энергетики снижалось со средними темпами 5% в год. Соответственно, спрос на серебро не рос, несмотря на успехи ВИЭ. Однако с 2022-2023 гг. мощности солнечной энергетики вводятся высокими темпами, в результате чего потребление серебра тоже будет ускоряться.

Спрос на серебро в ювелирной промышленности в 2022-2024 гг. будет сниженным по сравнению с докризисными уровнями 2018-2019 гг.

Добыча серебра в мире в 2020-2021 гг. была сниженной из-за эпидемиологических ограничений. Наибольшие перебои добычи наблюдались в Перу (-11% за два года), Польше (-15%) и Аргентине (-17%). По предварительным оценкам, добыча полностью восстановится до уровня 2019 г. лишь к 2023-2024 гг.

Серебро добывается в мире преимущественно как сопутствующий товар в добыче меди, цинка. Высокие цены на цветные металлы создали условия для роста их добычи в ближайшие годы, а также сопутствующих металлов, включая серебро.

Ценообразование на рынке серебра определяется применением серебра в промышленности и спросом на него инвесторов. По итогам 2022 г. серебро подешевеет на 14% до 21,6 долл./тр. унцию из-за роста процентных ставок в мире и сокращения спроса со стороны инвесторов. В 2023 г. влияние фактора снижения инвестиционного спроса уменьшится из-за сокращения темпов роста ключевых ставок ФРС и ЕЦБ.

На мировом рынке серебра будет сохраняться дефицит как минимум до 2025 г., главным образом, из-за увеличения спроса в производстве компонентов для возобновляемой энергетики. Это создает условия для роста цен на серебро в мире.

👍15

Цифровизация как новый источник долгосрочного роста экономики

Долгие годы основными движущими силами экономического роста и благосостояния в мире были индустриализация, глобализация, и сопутствующая им урбанизация населения. Постепенно потенциал сохранения такой модели роста начал исчерпываться.

С 1970 г. мир прошел значительную демографическую трансформацию, преодолев отметку в более чем 55% городского населения, в основном за счет стран Юго-Восточной Азии. Прогнозы Всемирного Банка предполагают замедление данной тенденции и достижения 68%-уровня к 2050 г.

Несмотря на то, что непосредственная связь темпов урбанизации и темпов экономического роста остается дискуссионным вопросом, уровень урбанизации служит одним из верных индикаторов неиспользованного потенциала роста экономики и увеличения благосостояния населения. И если для отдельных стран с низким и средним уровнем дохода потенциал роста сохраняется (в 2021 г. в данных странах уровень урбанизации составлял 51,7%), то для экономик с доходом выше среднего (уровень урбанизации в 2021 г. - 81,5%) возникает необходимость в поиске новых источников для устойчивого долгосрочного роста.

Одним из таких значимых долгосрочных трендов для развитых экономик может служить цифровизация, развитие которой ускоряется в последние годы. Создание новой инфраструктуры и сервисов, автоматизация, высокая масштабируемость цифровых решений способны снизить издержки экономики и повысить производительность трудовых ресурсов.

Логично предположить, что наиболее богатые страны располагают большим материальным и человеческим капиталом для реализации цифровой трансформации. Для большинства стран (участников индекса цифровой конкурентоспособности) характерная такая взаимосвязь: чем выше уровень дохода экономики (на душу населения), тем выше уровень цифровизации. В числе лидеров страны с высоким уровнем дохода: Дания, Норвегия, Сингапур, Гонконг; в аутсайдерах – с низким: Венесуэла, Монголия, Колумбия.

Тем не менее, среди общего большинства выделяются страны (Китай, Индия и Таиланд), обеспечивающие больший уровень цифровизации, чем сопоставимые им по доходам экономики (и при этом имеют потенциал в росте уровня урбанизации). Опережение действующих трендов в скорости трансформации экономики может стать одним из факторов для ускорения темпов долгосрочного роста в данных странах.

Долгие годы основными движущими силами экономического роста и благосостояния в мире были индустриализация, глобализация, и сопутствующая им урбанизация населения. Постепенно потенциал сохранения такой модели роста начал исчерпываться.

С 1970 г. мир прошел значительную демографическую трансформацию, преодолев отметку в более чем 55% городского населения, в основном за счет стран Юго-Восточной Азии. Прогнозы Всемирного Банка предполагают замедление данной тенденции и достижения 68%-уровня к 2050 г.

Несмотря на то, что непосредственная связь темпов урбанизации и темпов экономического роста остается дискуссионным вопросом, уровень урбанизации служит одним из верных индикаторов неиспользованного потенциала роста экономики и увеличения благосостояния населения. И если для отдельных стран с низким и средним уровнем дохода потенциал роста сохраняется (в 2021 г. в данных странах уровень урбанизации составлял 51,7%), то для экономик с доходом выше среднего (уровень урбанизации в 2021 г. - 81,5%) возникает необходимость в поиске новых источников для устойчивого долгосрочного роста.

Одним из таких значимых долгосрочных трендов для развитых экономик может служить цифровизация, развитие которой ускоряется в последние годы. Создание новой инфраструктуры и сервисов, автоматизация, высокая масштабируемость цифровых решений способны снизить издержки экономики и повысить производительность трудовых ресурсов.

Логично предположить, что наиболее богатые страны располагают большим материальным и человеческим капиталом для реализации цифровой трансформации. Для большинства стран (участников индекса цифровой конкурентоспособности) характерная такая взаимосвязь: чем выше уровень дохода экономики (на душу населения), тем выше уровень цифровизации. В числе лидеров страны с высоким уровнем дохода: Дания, Норвегия, Сингапур, Гонконг; в аутсайдерах – с низким: Венесуэла, Монголия, Колумбия.

Тем не менее, среди общего большинства выделяются страны (Китай, Индия и Таиланд), обеспечивающие больший уровень цифровизации, чем сопоставимые им по доходам экономики (и при этом имеют потенциал в росте уровня урбанизации). Опережение действующих трендов в скорости трансформации экономики может стать одним из факторов для ускорения темпов долгосрочного роста в данных странах.

{kind=link}

👍12🔥10

Индекс цен на сухогрузные перевозки Baltic Dry снизился в 2 раза за 4 кв. 2022: сжатие пружины перед очередным взлетом цен?

Пока идут обсуждения цен на перевозки в танкерах и перенаправление потоков, обратимся к рынку сухогрузных перевозок. Здесь ситуация иная, так, в 2021 г. рынок уже достигал рекордных значений, а потом резко пошел вниз. Динамику цен на перевозки в сухогрузах отражает показатель Baltic Dry Index (BDI). В расчете индекса учитывается стоимость перевозок железной руды, угля, зерна и других насыпных грузов по различным маршрутам и с учетом типов используемых судов. С середины 2022 г. ставки на перевозки в сухогрузах перешли к резкому снижению. В 4 кв. 2022 г. значение индекса BDI обвалилось в 2 раза по сравнению с прошлым годом. Однако в среднем за 2022 г. цены на перевозки останутся выше, чем за 10 лет с 2011 по 2020 гг.

С одной стороны, замедление роста экономики Китая уже привело к сокращению спроса на сухогрузные перевозки, причем во всех сегментах судов. Появились сообщения о росте предложения сухогрузов типа Capesize (крупнейший класс, партия 130+ тыс. т) под перевозки зерновых грузов после зачистки трюмов. Это является нетипичным для рынка, поскольку в судах Capesize в основном перевозят железную руду и уголь. С другой стороны, в 2023 г. конъюнктуру рынка перевозок поддержит небольшое превышение спроса на перевозки над вводом новых судов из-за увеличения списаний. Напомним, портфель заказов на новые сухогрузы составляет всего 7% от мощностей в эксплуатации (меньше только по танкерам). Кроме того, ожидается, что с 1 января перевозчики будут снижать среднюю скорость движения судов для соблюдения нормативов по выбросам. Это сократит предложение свободных мощностей на рынке и, вероятно, поддержит ставки от дальнейших существенных просадок.

А где вы смотрите стоимость морских перевозок и новости каких судовых брокеров читаете? – Делитесь в комментариях!

Пока идут обсуждения цен на перевозки в танкерах и перенаправление потоков, обратимся к рынку сухогрузных перевозок. Здесь ситуация иная, так, в 2021 г. рынок уже достигал рекордных значений, а потом резко пошел вниз. Динамику цен на перевозки в сухогрузах отражает показатель Baltic Dry Index (BDI). В расчете индекса учитывается стоимость перевозок железной руды, угля, зерна и других насыпных грузов по различным маршрутам и с учетом типов используемых судов. С середины 2022 г. ставки на перевозки в сухогрузах перешли к резкому снижению. В 4 кв. 2022 г. значение индекса BDI обвалилось в 2 раза по сравнению с прошлым годом. Однако в среднем за 2022 г. цены на перевозки останутся выше, чем за 10 лет с 2011 по 2020 гг.

С одной стороны, замедление роста экономики Китая уже привело к сокращению спроса на сухогрузные перевозки, причем во всех сегментах судов. Появились сообщения о росте предложения сухогрузов типа Capesize (крупнейший класс, партия 130+ тыс. т) под перевозки зерновых грузов после зачистки трюмов. Это является нетипичным для рынка, поскольку в судах Capesize в основном перевозят железную руду и уголь. С другой стороны, в 2023 г. конъюнктуру рынка перевозок поддержит небольшое превышение спроса на перевозки над вводом новых судов из-за увеличения списаний. Напомним, портфель заказов на новые сухогрузы составляет всего 7% от мощностей в эксплуатации (меньше только по танкерам). Кроме того, ожидается, что с 1 января перевозчики будут снижать среднюю скорость движения судов для соблюдения нормативов по выбросам. Это сократит предложение свободных мощностей на рынке и, вероятно, поддержит ставки от дальнейших существенных просадок.

А где вы смотрите стоимость морских перевозок и новости каких судовых брокеров читаете? – Делитесь в комментариях!

{kind=link}

👍9