А какого решения по ключевой ставке Вы ожидаете от Банка России на заседании 18 марта?

Final Results

34%

Повышение ставки

51%

Сохранение ставки на текущем уровне

14%

Снижение ставки

👍7🤔2

ЕЭК обнулила на полгода импортные пошлины на часть продуктов и некоторые товары

Совет Евразийской экономической комиссии (ЕЭК) принял решение освободить на шесть месяцев от ввозной таможенной пошлины продовольствие и товары, используемые в их производстве. Чуть дольше сохранятся нулевые пошлины на молодь лососевых рыб и фруктовое пюре для производства детского питания.

Наиболее высокие пошлины для продуктов питания действовали на такие важные продукты как белый сахар (340$ за тонну при цене 400-450$/т), свинину в полутушах – 25%, говядину (15% по большому перечню позиций), рыбу и морепродукты (4-7% для популярных видов), кофе обжаренный в зернах (8%), яблоки, бананы, некоторые специи.

Данная мера, безусловно, позволит замедлить повышение цен из-за роста курса рубля в феврале-марте на импортную продукцию, но не угрожает конкурентоспособности внутренних российских поставщиков. В 2020 г. многие страны мира временно снимали ограничения по импорту продовольствия во время пандемии.

Совет Евразийской экономической комиссии (ЕЭК) принял решение освободить на шесть месяцев от ввозной таможенной пошлины продовольствие и товары, используемые в их производстве. Чуть дольше сохранятся нулевые пошлины на молодь лососевых рыб и фруктовое пюре для производства детского питания.

Наиболее высокие пошлины для продуктов питания действовали на такие важные продукты как белый сахар (340$ за тонну при цене 400-450$/т), свинину в полутушах – 25%, говядину (15% по большому перечню позиций), рыбу и морепродукты (4-7% для популярных видов), кофе обжаренный в зернах (8%), яблоки, бананы, некоторые специи.

Данная мера, безусловно, позволит замедлить повышение цен из-за роста курса рубля в феврале-марте на импортную продукцию, но не угрожает конкурентоспособности внутренних российских поставщиков. В 2020 г. многие страны мира временно снимали ограничения по импорту продовольствия во время пандемии.

👍16

Итоги первого торгового дня на Мосбирже оказались заметно лучше ожиданий

Сегодня состоялось открытие торгов на фондовой секции Московской биржи после трехнедельных «каникул». Правда, пока запущены только торги облигациями федерального займа. На открытии биржи в течение часа проводился дискретный аукцион (подробнее о механизме его проведения можно прочитать здесь), затем после перерыва с 13-00 торги были перезапущены уже в обычном режиме.

Первые итоги торгов выглядят оптимистично. По результатам аукциона на открытии торгов доходности составили около 19-20% годовых в коротких бумагах, в среднесрочных – 15-17% и 14-15% – в самых длинных выпусках. Затем во второй половине дня доходности начали постепенно снижаться (соответственно, цены росли). К концу дня доходности самых коротких бумаг не превысили 20%, хотя до открытия рынка многие участники ожидали более высоких значений их доходности - в районе 21-23%.

Поддержку рынку оказал спрос со стороны ЦБ – ранее Банк России объявил о том, что будет покупать ОФЗ в ходе торгов. Впоследствии после стабилизации финансового рынка Банк России планирует продать купленные бумаги. Еще одним важным фактором поддержки стало отсутствие среди продавцов нерезидентов. Ранее Банк России выдал разрешение на проведение нерезидентами операций, направленных на уменьшение их обязательств, но продажа купленных ценных бумаг не входит в список таких операций. Таким образом, нерезиденты пока не имеют возможности продавать ранее купленные и поставленные ценные бумаги, а могут лишь закрывать короткие позиции и позиции в репо и производных инструментах.

Поскольку открывать фондовый рынок решено поэтапно, вероятно, на каждом очередном шаге мы можем увидеть похожий принцип постепенного запуска торгов в течение дня, который хорошо зарекомендовал себя сегодня.

Ждем сообщений от Банка России о графике торгов на следующие дни.

Сегодня состоялось открытие торгов на фондовой секции Московской биржи после трехнедельных «каникул». Правда, пока запущены только торги облигациями федерального займа. На открытии биржи в течение часа проводился дискретный аукцион (подробнее о механизме его проведения можно прочитать здесь), затем после перерыва с 13-00 торги были перезапущены уже в обычном режиме.

Первые итоги торгов выглядят оптимистично. По результатам аукциона на открытии торгов доходности составили около 19-20% годовых в коротких бумагах, в среднесрочных – 15-17% и 14-15% – в самых длинных выпусках. Затем во второй половине дня доходности начали постепенно снижаться (соответственно, цены росли). К концу дня доходности самых коротких бумаг не превысили 20%, хотя до открытия рынка многие участники ожидали более высоких значений их доходности - в районе 21-23%.

Поддержку рынку оказал спрос со стороны ЦБ – ранее Банк России объявил о том, что будет покупать ОФЗ в ходе торгов. Впоследствии после стабилизации финансового рынка Банк России планирует продать купленные бумаги. Еще одним важным фактором поддержки стало отсутствие среди продавцов нерезидентов. Ранее Банк России выдал разрешение на проведение нерезидентами операций, направленных на уменьшение их обязательств, но продажа купленных ценных бумаг не входит в список таких операций. Таким образом, нерезиденты пока не имеют возможности продавать ранее купленные и поставленные ценные бумаги, а могут лишь закрывать короткие позиции и позиции в репо и производных инструментах.

Поскольку открывать фондовый рынок решено поэтапно, вероятно, на каждом очередном шаге мы можем увидеть похожий принцип постепенного запуска торгов в течение дня, который хорошо зарекомендовал себя сегодня.

Ждем сообщений от Банка России о графике торгов на следующие дни.

{kind=link}

👍17

Вложения федерального бюджета в автодороги в 2022 г. превысят 1 трлн руб.

В марте Правительство РФ направило 163 млрд руб. из федерального бюджета на реконструкцию и строительство федеральных и региональных трасс. Из этой суммы 46 млрд выделено на 2022 г., 55 млрд на 2023 г., а остальное на 2024 г.

А всего в 2022 г. согласно закону о федеральном бюджете планируют вложить в развитие автодорог 1051 млрд руб. федеральных средств.

Много это или мало? Это больше всех предшествующих лет, кроме рекордного 2021 г., в котором было фактически вложено в автодороги 1187 млрд руб. федеральных средств.

Какие новые крупные стройки стартуют в 2022 г.? Во-первых, значительный объем средств (11 млрд руб. на 2022 г.) выделен на старт строительства Северного обхода Твери, последнего участка платной трассы Москва - Санкт-Петербург. Во-вторых, начнутся работы по реконструкции трассы М-7 «Волга» в Татарстане и Башкирии на всей протяженности от обхода Набережных Челнов, до н.п. Дюртюли, в рамках проекта продолжения М-12 от Казани до Екатеринбурга. Также, выделены значительные средства на крупные концессионные проекты: обхода Кемерово и автомагистрали «Алексеевское – Альметьевск» в Татарстане. На первую трассу в 2022 г. выделено 2,3 млрд руб., на вторую – 10 млрд руб.

В марте Правительство РФ направило 163 млрд руб. из федерального бюджета на реконструкцию и строительство федеральных и региональных трасс. Из этой суммы 46 млрд выделено на 2022 г., 55 млрд на 2023 г., а остальное на 2024 г.

А всего в 2022 г. согласно закону о федеральном бюджете планируют вложить в развитие автодорог 1051 млрд руб. федеральных средств.

Много это или мало? Это больше всех предшествующих лет, кроме рекордного 2021 г., в котором было фактически вложено в автодороги 1187 млрд руб. федеральных средств.

Какие новые крупные стройки стартуют в 2022 г.? Во-первых, значительный объем средств (11 млрд руб. на 2022 г.) выделен на старт строительства Северного обхода Твери, последнего участка платной трассы Москва - Санкт-Петербург. Во-вторых, начнутся работы по реконструкции трассы М-7 «Волга» в Татарстане и Башкирии на всей протяженности от обхода Набережных Челнов, до н.п. Дюртюли, в рамках проекта продолжения М-12 от Казани до Екатеринбурга. Также, выделены значительные средства на крупные концессионные проекты: обхода Кемерово и автомагистрали «Алексеевское – Альметьевск» в Татарстане. На первую трассу в 2022 г. выделено 2,3 млрд руб., на вторую – 10 млрд руб.

{kind=link}

👍6

Китай взял курс на увеличение добычи угля

На прошлой неделе Госкомитет по развитию и реформам КНР представил новую политику по развитию угольной промышленности: «четыре увеличения – один контроль». В рамках инициативы предлагается увеличить:

1) внутреннее производство угля на 300 млн т (половина этого объема – за счет возобновления эксплуатации ранее закрытых карьеров, половина – за счет увеличения добычи на уже разрабатываемых и новых месторождениях). Для сравнения: импорт угля в Китай в 2021 г. составил 323 млн т (8% от внутреннего производства);

2) показатель добычи угля до 12,6 млн т/сут.;

3) постоянные запасы угля до 620 млн т (в т.ч. 200 млн т для угольных электростанций);

4) долю средне- и долгосрочных контрактов на поставку угля до 100%.

Контроль будет осуществляться за ценами – для энергетического угля по долгосрочным контрактам они должны будут находиться в диапазоне от 90 до 120 долл./т. Бенчмарк для угольных предприятий установлен на уровне 106 долл./т, цена FOB не должна превышать 140 долл./т.

В январе-феврале 2022 г. добыча угля в Китае уже выросла на 10% г/г. до 686,5 млн т. В соответствии с текущей климатической политикой страна планирует достичь пика потребления угля в 2025 г.

На прошлой неделе Госкомитет по развитию и реформам КНР представил новую политику по развитию угольной промышленности: «четыре увеличения – один контроль». В рамках инициативы предлагается увеличить:

1) внутреннее производство угля на 300 млн т (половина этого объема – за счет возобновления эксплуатации ранее закрытых карьеров, половина – за счет увеличения добычи на уже разрабатываемых и новых месторождениях). Для сравнения: импорт угля в Китай в 2021 г. составил 323 млн т (8% от внутреннего производства);

2) показатель добычи угля до 12,6 млн т/сут.;

3) постоянные запасы угля до 620 млн т (в т.ч. 200 млн т для угольных электростанций);

4) долю средне- и долгосрочных контрактов на поставку угля до 100%.

Контроль будет осуществляться за ценами – для энергетического угля по долгосрочным контрактам они должны будут находиться в диапазоне от 90 до 120 долл./т. Бенчмарк для угольных предприятий установлен на уровне 106 долл./т, цена FOB не должна превышать 140 долл./т.

В январе-феврале 2022 г. добыча угля в Китае уже выросла на 10% г/г. до 686,5 млн т. В соответствии с текущей климатической политикой страна планирует достичь пика потребления угля в 2025 г.

🔥7👍6

В марте цены на морские перевозки грузов в контейнерах снизились на 15% от пиковых значений прошлого года

В 2021 г. средняя стоимость перевозки 40-ка футового контейнера составила 7,5 тыс. долл., а в 4 кв. была 9,5 тыс. долл. В марте 2022 г. средняя стоимость «отскочила» на 15% от пиковых значений сентября 2021 г. Сохранение напряжённости в цепочках поставок и дефицит судов пока сдерживают перевозчиков от более существенного снижения цен. Из-за опасений за экономический рост в ключевых регионах торговли ставки на перевозки грузов в контейнерах могут продолжить снижение. Вместе с тем, средняя стоимость перевозки за март 2022 г. на 80% выше по сравнению с мартом 2021 г. Одновременно с этим у перевозчиков существенно растут топливные издержки, что со временем будет оказывать давление на прибыль компаний.

Напомним, что за 2021 г. суммарная перевалка в портах России составила 5,6 млн TEU, что больше на 6,2% по сравнению с прошлым годом.

В 2021 г. средняя стоимость перевозки 40-ка футового контейнера составила 7,5 тыс. долл., а в 4 кв. была 9,5 тыс. долл. В марте 2022 г. средняя стоимость «отскочила» на 15% от пиковых значений сентября 2021 г. Сохранение напряжённости в цепочках поставок и дефицит судов пока сдерживают перевозчиков от более существенного снижения цен. Из-за опасений за экономический рост в ключевых регионах торговли ставки на перевозки грузов в контейнерах могут продолжить снижение. Вместе с тем, средняя стоимость перевозки за март 2022 г. на 80% выше по сравнению с мартом 2021 г. Одновременно с этим у перевозчиков существенно растут топливные издержки, что со временем будет оказывать давление на прибыль компаний.

Напомним, что за 2021 г. суммарная перевалка в портах России составила 5,6 млн TEU, что больше на 6,2% по сравнению с прошлым годом.

{kind=link}

👍7

Объемы перевалки нефти через морские порты России могут снизиться из-за приостановки отгрузок с крупнейшего нефтеналивного терминала КТК в Новороссийске

Каспийский Трубопроводный Консорциум (КТК) – международный нефтетранспортный проект под управлением которого находятся перевалочные мощности в порте Новороссийск.

22 марта компания сообщила о временном выводе из эксплуатации выносных причальных устройств (ВПУ-1, ВПУ-2, ВПУ-3), которые используются для загрузки нефти в танкеры.

На долю стивидора КТК-Р приходится 25% отгрузок всей нефти через порты России. Средний ежемесячный объем отгрузок на экспорт составляет около 5 млн т. За 2 мес. 2022 г. было отгружено 10,8 млн т. Оперативные данные можно посмотреть здесь.

Объем перевалки нефти через морские порты Росси в 2021 г. составил 238 млн т, что на 1,3% больше по сравнению с 2020 г. Рост отгрузок через КТК в 2021 г. составил 2,9%.

Каспийский Трубопроводный Консорциум (КТК) – международный нефтетранспортный проект под управлением которого находятся перевалочные мощности в порте Новороссийск.

22 марта компания сообщила о временном выводе из эксплуатации выносных причальных устройств (ВПУ-1, ВПУ-2, ВПУ-3), которые используются для загрузки нефти в танкеры.

На долю стивидора КТК-Р приходится 25% отгрузок всей нефти через порты России. Средний ежемесячный объем отгрузок на экспорт составляет около 5 млн т. За 2 мес. 2022 г. было отгружено 10,8 млн т. Оперативные данные можно посмотреть здесь.

Объем перевалки нефти через морские порты Росси в 2021 г. составил 238 млн т, что на 1,3% больше по сравнению с 2020 г. Рост отгрузок через КТК в 2021 г. составил 2,9%.

{kind=link}

👍12

Незначительное замедление недельного роста цен

По данным Росстата с 12 по 18 марта прирост потребительских цен составил 1,93% н/н, незначительно замедлившись по отношению к двум предыдущим неделям. С начала года потребительские цены выросли на 7,7%, темп роста цен по отношению к аналогичному периоду предыдущего года составляет 14,5% г/г.

Среди основных факторов, сдерживающих ускорение инфляции: укрепление валютного курса (104,8 руб./долл. на 18.03 против 120,4 руб./долл. на 11.03), исчерпание краткосрочного эффекта на цены импортируемых товаров от девальвации рубля, снижение ажиотажного спроса на ряд непродовольственных товаров.

Текущее повышение цен отражается и на статистике инфляционных ожиданий населения. Результаты опроса, опубликованного Банком России, фиксируют рост инфляционных ожиданий населения на горизонте 12 месяцев с 13,5% г/г в феврале до 18,3% г/г в марте. Наибольший темп роста цен потребители ожидают в бытовой технике и электронике. Для сравнения, исторический рекорд для инфляционных ожиданий составляет 18,7% г/г. При этом долгосрочные инфляционные ожидания населения (на 3 года вперед) демонстрируют устойчивость к текущему шоку и составляют 8% г/г, что в целом выше таргета в 4%, но не превышает среднее значение за историю наблюдений.

Ценовые ожидания предприятий также заметно выросли, средний темп прироста цен, ожидаемый предприятиями розничной торговли, составляет 19,6% г/г (после 8,2% г/г в феврале 2022 г.).

По данным Росстата с 12 по 18 марта прирост потребительских цен составил 1,93% н/н, незначительно замедлившись по отношению к двум предыдущим неделям. С начала года потребительские цены выросли на 7,7%, темп роста цен по отношению к аналогичному периоду предыдущего года составляет 14,5% г/г.

Среди основных факторов, сдерживающих ускорение инфляции: укрепление валютного курса (104,8 руб./долл. на 18.03 против 120,4 руб./долл. на 11.03), исчерпание краткосрочного эффекта на цены импортируемых товаров от девальвации рубля, снижение ажиотажного спроса на ряд непродовольственных товаров.

Текущее повышение цен отражается и на статистике инфляционных ожиданий населения. Результаты опроса, опубликованного Банком России, фиксируют рост инфляционных ожиданий населения на горизонте 12 месяцев с 13,5% г/г в феврале до 18,3% г/г в марте. Наибольший темп роста цен потребители ожидают в бытовой технике и электронике. Для сравнения, исторический рекорд для инфляционных ожиданий составляет 18,7% г/г. При этом долгосрочные инфляционные ожидания населения (на 3 года вперед) демонстрируют устойчивость к текущему шоку и составляют 8% г/г, что в целом выше таргета в 4%, но не превышает среднее значение за историю наблюдений.

Ценовые ожидания предприятий также заметно выросли, средний темп прироста цен, ожидаемый предприятиями розничной торговли, составляет 19,6% г/г (после 8,2% г/г в феврале 2022 г.).

{kind=link}

👍10

Дифференциация цен российских производителей удобрений по экспортным и внутренним каналам продаж на рекордно высоком уровне

В отсутствие кризисных явлений производители удобрений в России придерживаются рыночного ценообразования, однако в условиях скачков цен подход может меняться. Так получилось и в 2021 г., когда при продолжающемся росте мировых котировок небывалыми темпами компании «заморозили» цены для поставок российским аграриям.

По данным Росстата за период с лета 2021 г. экспортные цены на различные виды удобрений выросли в 1,5-3 раза, при этом стоимость удобрений для сельхозпроизводителей в России выросла значительно меньше или, в случае с наиболее важными аммиачной селитрой и карбамидом, почти не изменилась. Согласно Росстату на начало этого года дифференциация цен российских производителей удобрений по внешним и внутренним каналам продаж составляла до 150-250%.

В отсутствие кризисных явлений производители удобрений в России придерживаются рыночного ценообразования, однако в условиях скачков цен подход может меняться. Так получилось и в 2021 г., когда при продолжающемся росте мировых котировок небывалыми темпами компании «заморозили» цены для поставок российским аграриям.

По данным Росстата за период с лета 2021 г. экспортные цены на различные виды удобрений выросли в 1,5-3 раза, при этом стоимость удобрений для сельхозпроизводителей в России выросла значительно меньше или, в случае с наиболее важными аммиачной селитрой и карбамидом, почти не изменилась. Согласно Росстату на начало этого года дифференциация цен российских производителей удобрений по внешним и внутренним каналам продаж составляла до 150-250%.

{kind=link}

👍10

Как изменится валютная структура поступлений от экспорта в 2022 г. при переводе оплаты за российский газ в рубли?

По данным Банка России основными валютами расчета за российский экспорт товаров и услуг остаются евро и доллар. В 2021 г. в этих двух валютах осуществлялось около 84% экспортных операций. За последние 10 лет доля евро и долларов в оплате за российский экспорт товаров и услуг незначительно снизилась, преобладающей тенденцией являлось сокращение в расчетах доли доллара, при усилении роли евро (Рисунок 1).

Структура валютных поступлений от экспорта неоднородна в разрезе основных стран-торговых партнеров: так, например, наибольшая доля расчетов в евро приходится на Китай и ЕС, в рублях — на страны СНГ и Индию (Рисунок 2).

Перевод оплаты за поставку газа в ЕС в рубли отразится на структуре валютных поступлений России от экспорта товаров и услуг в 2022 г. По расчетам ЦЭП в базовом сценарии подобное решение приведет к росту доли рубля в поступлениях от экспортных операций на 5,5 п.п. (с 16,5% до 22%) при снижении доли поступлений евро и доллара ―с 81,3% до 75,8% (Рисунок 3).

По данным Банка России основными валютами расчета за российский экспорт товаров и услуг остаются евро и доллар. В 2021 г. в этих двух валютах осуществлялось около 84% экспортных операций. За последние 10 лет доля евро и долларов в оплате за российский экспорт товаров и услуг незначительно снизилась, преобладающей тенденцией являлось сокращение в расчетах доли доллара, при усилении роли евро (Рисунок 1).

Структура валютных поступлений от экспорта неоднородна в разрезе основных стран-торговых партнеров: так, например, наибольшая доля расчетов в евро приходится на Китай и ЕС, в рублях — на страны СНГ и Индию (Рисунок 2).

Перевод оплаты за поставку газа в ЕС в рубли отразится на структуре валютных поступлений России от экспорта товаров и услуг в 2022 г. По расчетам ЦЭП в базовом сценарии подобное решение приведет к росту доли рубля в поступлениях от экспортных операций на 5,5 п.п. (с 16,5% до 22%) при снижении доли поступлений евро и доллара ―с 81,3% до 75,8% (Рисунок 3).

{kind=link}

👍15

Китай запретил импорт углей из Австралии в 2020 г.: как это повлияло на страны?

Австралия обеспечивает около 60% поставок коксующихся углей на мировой рынок. Из этого объема 25-30% металлургических углей ранее отгружалось в Китай, а внутренние цены на угли в Китае были сопоставимы с экспортными австралийскими.

В середине 2020 г. США и Австралия ограничили деятельность китайского телекоммуникационного гиганта Huawei по политическим причинам. В ответ Китай в 4 кв. 2020 г. запретил импорт коксующихся углей и некоторых других товаров из Австралии. После запрета цены на австралийские металлургические угли резко снизились на ~20% до 100 долл./т в ноябре 2020 г.

Низкие цены на австралийские коксующиеся угли сохранялись менее квартала до января-февраля 2021 г., когда австралийцы смогли перенаправить угли в Японию, Индию, страны ЕС и др. страны. Это позволило австралийцам поднять среднюю цену на свои премиальные марки коксующихся углей на 50-60%. Рост цен также поддерживался опасениями перебоев поставок углей из Австралии из-за погодных факторов и ростом металлургического производства.

Китай частично заместил австралийский импорт углей на поставки из Канады, США и других стран. Однако внутренние цены на коксующиеся угли в Китае начали неудержимый рост после остановки импорта из Австралии: в 2019 г. цены на премиальные марки коксующихся углей в Китае на внутреннем рынке были лишь на 4% дороже австралийских углей, а в 2021 г. – уже на 39%.

Результатом этого конфликта стало то, что австралийские угольщики получали убытки в течение двух месяцев, при этом потребители Китая, видимо, надолго «застряли» в высоких ценах на угли для металлургии. Средний экспорт Австралии снизился лишь на 8% с 37 млн т/квартал в 2019 г. до 34 млн т/квартал в 2021 г., т.е. более 2/3 экспорта из Австралии в Китай было успешно перенаправлено в другие страны.

Австралия обеспечивает около 60% поставок коксующихся углей на мировой рынок. Из этого объема 25-30% металлургических углей ранее отгружалось в Китай, а внутренние цены на угли в Китае были сопоставимы с экспортными австралийскими.

В середине 2020 г. США и Австралия ограничили деятельность китайского телекоммуникационного гиганта Huawei по политическим причинам. В ответ Китай в 4 кв. 2020 г. запретил импорт коксующихся углей и некоторых других товаров из Австралии. После запрета цены на австралийские металлургические угли резко снизились на ~20% до 100 долл./т в ноябре 2020 г.

Низкие цены на австралийские коксующиеся угли сохранялись менее квартала до января-февраля 2021 г., когда австралийцы смогли перенаправить угли в Японию, Индию, страны ЕС и др. страны. Это позволило австралийцам поднять среднюю цену на свои премиальные марки коксующихся углей на 50-60%. Рост цен также поддерживался опасениями перебоев поставок углей из Австралии из-за погодных факторов и ростом металлургического производства.

Китай частично заместил австралийский импорт углей на поставки из Канады, США и других стран. Однако внутренние цены на коксующиеся угли в Китае начали неудержимый рост после остановки импорта из Австралии: в 2019 г. цены на премиальные марки коксующихся углей в Китае на внутреннем рынке были лишь на 4% дороже австралийских углей, а в 2021 г. – уже на 39%.

Результатом этого конфликта стало то, что австралийские угольщики получали убытки в течение двух месяцев, при этом потребители Китая, видимо, надолго «застряли» в высоких ценах на угли для металлургии. Средний экспорт Австралии снизился лишь на 8% с 37 млн т/квартал в 2019 г. до 34 млн т/квартал в 2021 г., т.е. более 2/3 экспорта из Австралии в Китай было успешно перенаправлено в другие страны.

👍14

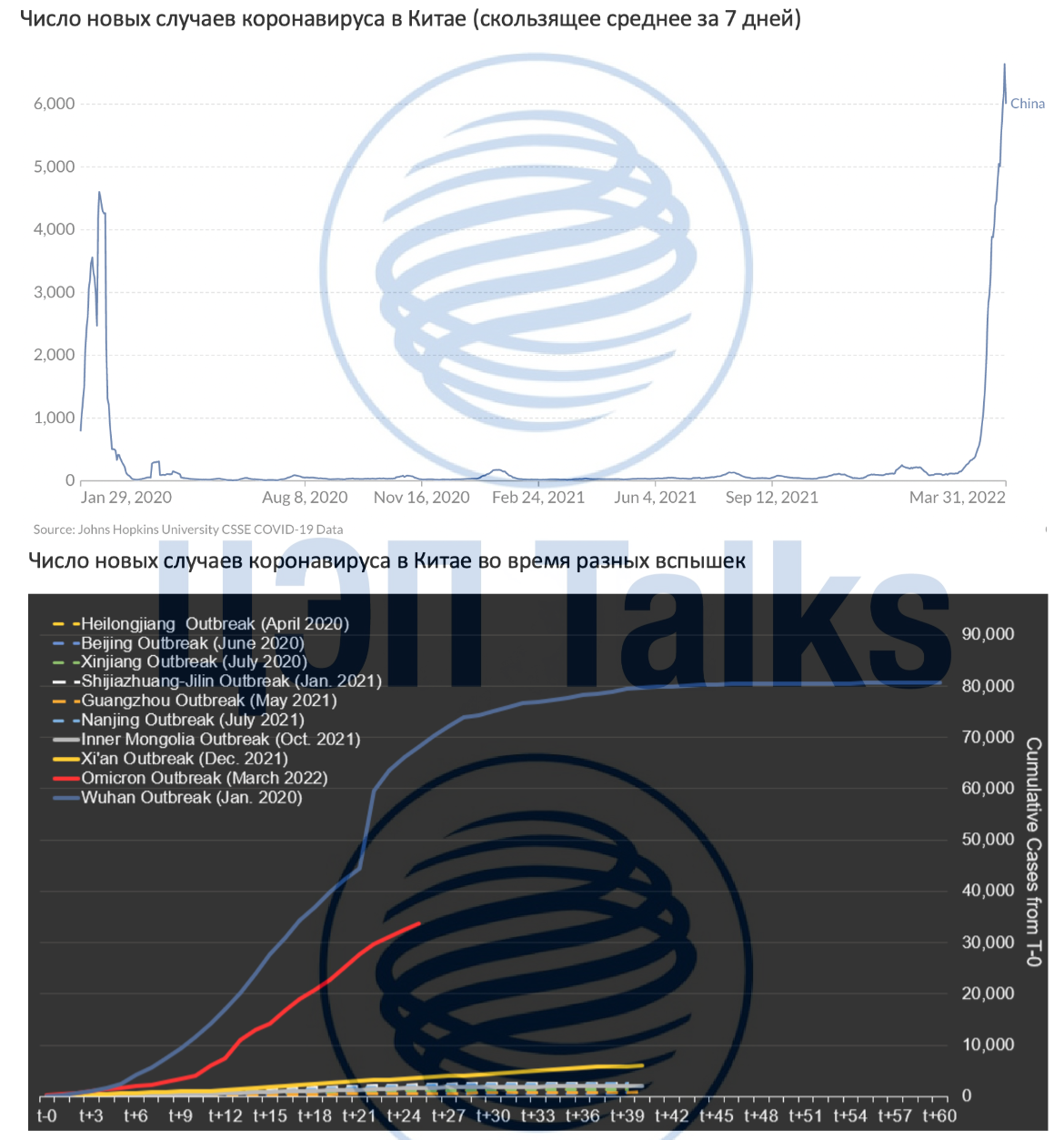

В Китае набирает силу очередная волна коронавируса. Как она может отразиться на экономике?

Пока коронавирус отошел на второй план в мировой и российской прессе, в Китае продолжается рост числа новых случаев заболевания. В настоящее время карантин затронул два крупных города: Шанхай и Шэньчжэнь. Вместе эти два города формируют 6,5% ВВП всего Китая. Если коронавирусные ограничения затянутся, мы увидим повтор ситуации 2020 г.: с ударом по потребительской активности, снижением активности в сфере грузоперевозок и транспорта.

PMI в марте уже начали отражать ухудшение ситуации: деловая активность в промышленности перешла в зону ухудшения (до уровня 49,5п. после 50,2 п. в феврале). Деловая активность в непроизводственной сфере также ухудшалась в марте до уровня 48,4 п. (с 51,6 п. в феврале). Индикаторы PMI агентства Caixin(охватывают малый и средний бизнес) также опустилась в зону ухудшения (ниже 50п.).

Напомним, в 2020 г. ВВП Китая вырос на 2,2% по сравнению с 6% в 2019 г. Текущие ожидания по ВВП Китая предполагают, что экономика продолжит расти на 5% в 2022 г. после роста на 8,1% годом ранее. Вероятно, базовый сценарий по росту Китая уже не сможет реализоваться. Скорее всего, в случае повторения сценария 2020 г. замедление роста будет более существенным, прирост ВВП составит около 1,5-1,8% по итогам текущего года.

В сложившихся условиях рынки ожидают более мягких мер от Народного банка Китая. В прошлом году ЦБ поддерживал экономику путем снижения ставок по обязательным резервам и ставок по рефинансированию банков. Скорее всего ставка MLF по однолетним кредитам продолжит снижаться в текущем году, но основной упор, как и раньше, будет делаться на сокращение нормативов резервирования.

Пока коронавирус отошел на второй план в мировой и российской прессе, в Китае продолжается рост числа новых случаев заболевания. В настоящее время карантин затронул два крупных города: Шанхай и Шэньчжэнь. Вместе эти два города формируют 6,5% ВВП всего Китая. Если коронавирусные ограничения затянутся, мы увидим повтор ситуации 2020 г.: с ударом по потребительской активности, снижением активности в сфере грузоперевозок и транспорта.

PMI в марте уже начали отражать ухудшение ситуации: деловая активность в промышленности перешла в зону ухудшения (до уровня 49,5п. после 50,2 п. в феврале). Деловая активность в непроизводственной сфере также ухудшалась в марте до уровня 48,4 п. (с 51,6 п. в феврале). Индикаторы PMI агентства Caixin(охватывают малый и средний бизнес) также опустилась в зону ухудшения (ниже 50п.).

Напомним, в 2020 г. ВВП Китая вырос на 2,2% по сравнению с 6% в 2019 г. Текущие ожидания по ВВП Китая предполагают, что экономика продолжит расти на 5% в 2022 г. после роста на 8,1% годом ранее. Вероятно, базовый сценарий по росту Китая уже не сможет реализоваться. Скорее всего, в случае повторения сценария 2020 г. замедление роста будет более существенным, прирост ВВП составит около 1,5-1,8% по итогам текущего года.

В сложившихся условиях рынки ожидают более мягких мер от Народного банка Китая. В прошлом году ЦБ поддерживал экономику путем снижения ставок по обязательным резервам и ставок по рефинансированию банков. Скорее всего ставка MLF по однолетним кредитам продолжит снижаться в текущем году, но основной упор, как и раньше, будет делаться на сокращение нормативов резервирования.

{kind=link}

👍11👏1

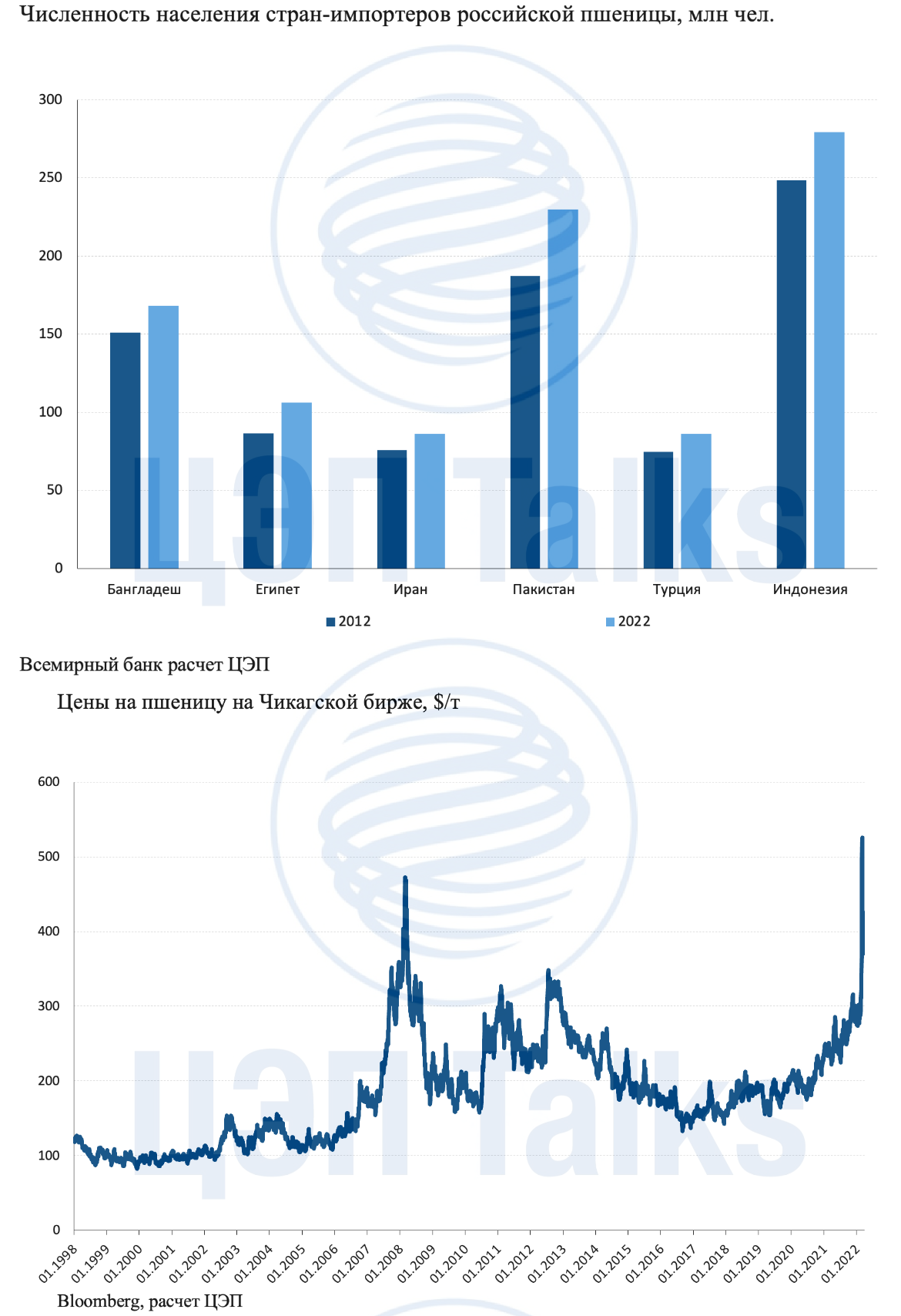

Цены на пшеницу и другие зерновые культуры на мировом рынке продолжают держаться на высоких уровнях. Насколько текущий кризис поставок опасен для сохранения продовольственной безопасности стран-импортёров по сравнению с событиями десятилетней давности?

В 2012 году небывалый рост цен на пшеницу в мире был спровоцирован существенным недобором урожая в основных производящих странах мира. Напомню, в том сезоне производство пшеницы сократилось на 38 млн т (+5%), причем в России на 18,5 млн т (-33%), на Украине на 6,5 млн т (-30%) и на 4 млн т в ЕС. В результате, мировой экспорт сократился на 21 млн т, а цены выросли на 50% до 330$/т, и это спровоцировало нестабильность в ряде стран Ближнего Востока, в том числе события «Арабской весны». Текущий кризис производства вместе с остановкой экспорта из ряда стран уже вызвал больший рост цен: 7 марта они достигли исторического пика в 526$/т, прибавив к уровню начала года 78% (правда уже снизились до 375$/т на Чикагской бирже).

Мы полагаем, что ценовая коррекция временна, потому что по прошествии 10 лет страны импортеры черноморской пшеницы существенно нарастили объемы ввоза, и перебои поставок для них опаснее, чем в 2012 году. 20 самых населенных стран мира купили в 2021 году почти 100 млн т пшеницы, это составило 50% мирового экспорта этой культуры. В 2012 году этот показатель составил 60 млн т (42%). Откуда такой прирост? Крупнейшие импортеры пшеницы за последние 10 лет существенно выросли – совокупный прирост численности населения составил более 160 млн чел. (без учета Китая и Индии). В странах-главных покупателях зерна из России население растет особенно быстро: в Египте за 10 лет оно прибавило почти 20 млн чел., в Турции 11,5 млн чел., в Пакистане 42 млн чел., Индонезии 32 млн чел.

В 2012 году небывалый рост цен на пшеницу в мире был спровоцирован существенным недобором урожая в основных производящих странах мира. Напомню, в том сезоне производство пшеницы сократилось на 38 млн т (+5%), причем в России на 18,5 млн т (-33%), на Украине на 6,5 млн т (-30%) и на 4 млн т в ЕС. В результате, мировой экспорт сократился на 21 млн т, а цены выросли на 50% до 330$/т, и это спровоцировало нестабильность в ряде стран Ближнего Востока, в том числе события «Арабской весны». Текущий кризис производства вместе с остановкой экспорта из ряда стран уже вызвал больший рост цен: 7 марта они достигли исторического пика в 526$/т, прибавив к уровню начала года 78% (правда уже снизились до 375$/т на Чикагской бирже).

Мы полагаем, что ценовая коррекция временна, потому что по прошествии 10 лет страны импортеры черноморской пшеницы существенно нарастили объемы ввоза, и перебои поставок для них опаснее, чем в 2012 году. 20 самых населенных стран мира купили в 2021 году почти 100 млн т пшеницы, это составило 50% мирового экспорта этой культуры. В 2012 году этот показатель составил 60 млн т (42%). Откуда такой прирост? Крупнейшие импортеры пшеницы за последние 10 лет существенно выросли – совокупный прирост численности населения составил более 160 млн чел. (без учета Китая и Индии). В странах-главных покупателях зерна из России население растет особенно быстро: в Египте за 10 лет оно прибавило почти 20 млн чел., в Турции 11,5 млн чел., в Пакистане 42 млн чел., Индонезии 32 млн чел.

{kind=link}

👍14

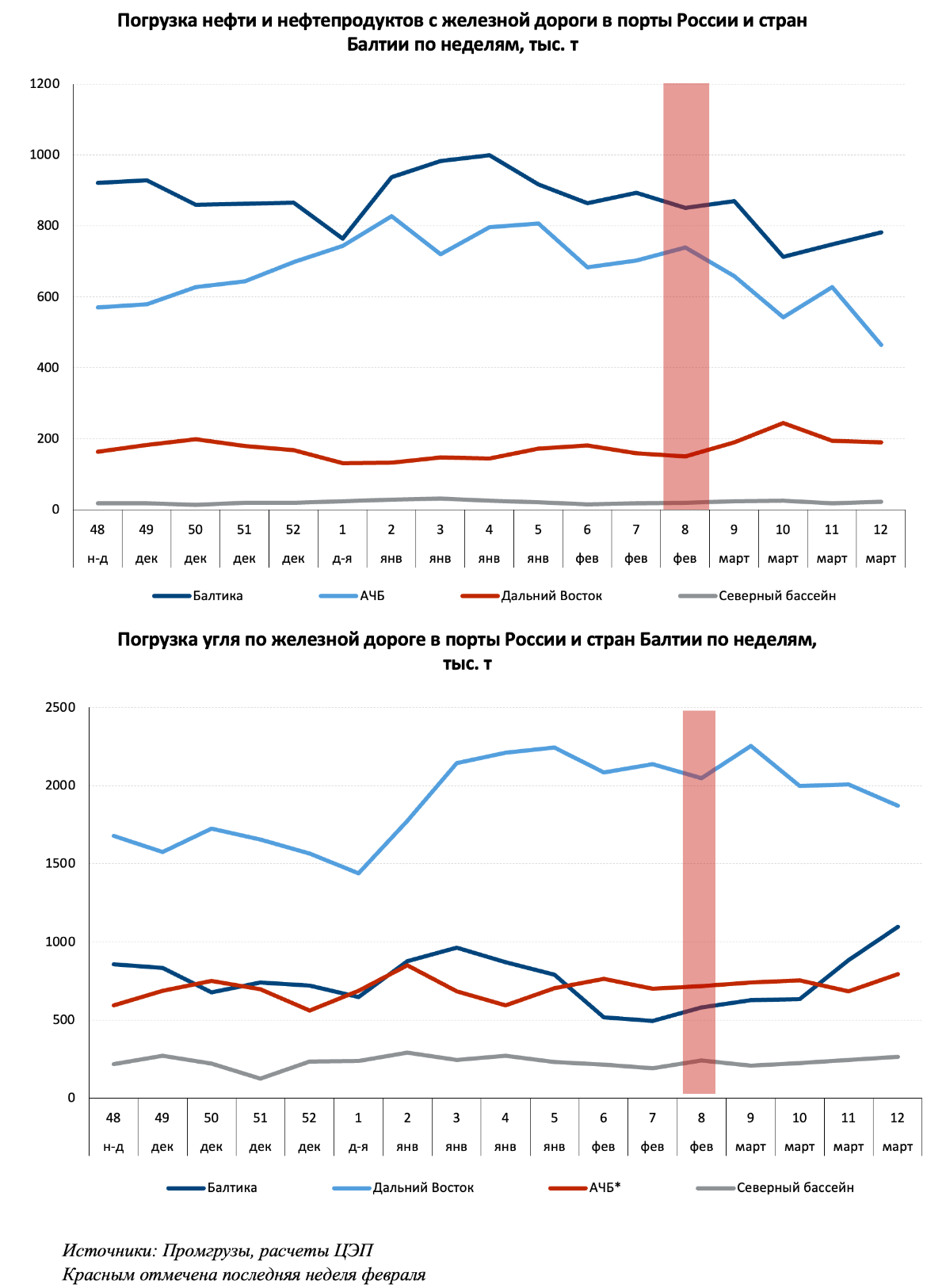

Нефть и нефтепродукты уходят на восток, а уголь – пока идет на запад

Поставки нефти и нефтепродуктов по железной дороге в порты России и Прибалтики за последние четыре недели (с 28 февраля по 27 марта) снизились на 12% по сравнению с предыдущими 4-мя неделями. Поставки нефти и нефтепродуктов по железной дороге через порты Дальнего Востока выросли на 23%, а поставки в направлении портов Балтики и Азово-Черноморского бассейна (АЧБ) – упали на 12% и 22% соответственно.

Данные цифры составляют лишь часть от общего объема экспортируемых из РФ нефти и нефтепродуктов (основная часть идет по трубопроводам), однако в достаточной мере говорят о тенденциях на рынке. В том числе о наметившейся максимизации поставок в восточном направлении.

Аналогичный показатель по отправке угля за последние 4 недели, наоборот, вырос на 4% по сравнению с предыдущими неделями. Притом, в разрезе морских бассейнов динамика полностью обратна. Отправка угля в порты Дальнего Востока упала на 4%, а в направлении Балтики и АЧБ – выросла на 18%. Снижение отправки угля в восточном направлении объясняется снижением приоритетности провоза угля по Восточному Полигону. В результате чего часть угля на Восточном Полигоне была частично замещена вышеуказанными нефтяными грузами, а также грузами в контейнерах. Рост отправки угля в западном направлении, вероятно объясняется ускоренным выполнением контрактов на фоне высокого уровня цен на уголь.

Поставки нефти и нефтепродуктов по железной дороге в порты России и Прибалтики за последние четыре недели (с 28 февраля по 27 марта) снизились на 12% по сравнению с предыдущими 4-мя неделями. Поставки нефти и нефтепродуктов по железной дороге через порты Дальнего Востока выросли на 23%, а поставки в направлении портов Балтики и Азово-Черноморского бассейна (АЧБ) – упали на 12% и 22% соответственно.

Данные цифры составляют лишь часть от общего объема экспортируемых из РФ нефти и нефтепродуктов (основная часть идет по трубопроводам), однако в достаточной мере говорят о тенденциях на рынке. В том числе о наметившейся максимизации поставок в восточном направлении.

Аналогичный показатель по отправке угля за последние 4 недели, наоборот, вырос на 4% по сравнению с предыдущими неделями. Притом, в разрезе морских бассейнов динамика полностью обратна. Отправка угля в порты Дальнего Востока упала на 4%, а в направлении Балтики и АЧБ – выросла на 18%. Снижение отправки угля в восточном направлении объясняется снижением приоритетности провоза угля по Восточному Полигону. В результате чего часть угля на Восточном Полигоне была частично замещена вышеуказанными нефтяными грузами, а также грузами в контейнерах. Рост отправки угля в западном направлении, вероятно объясняется ускоренным выполнением контрактов на фоне высокого уровня цен на уголь.

{kind=link}

👍7🤔4

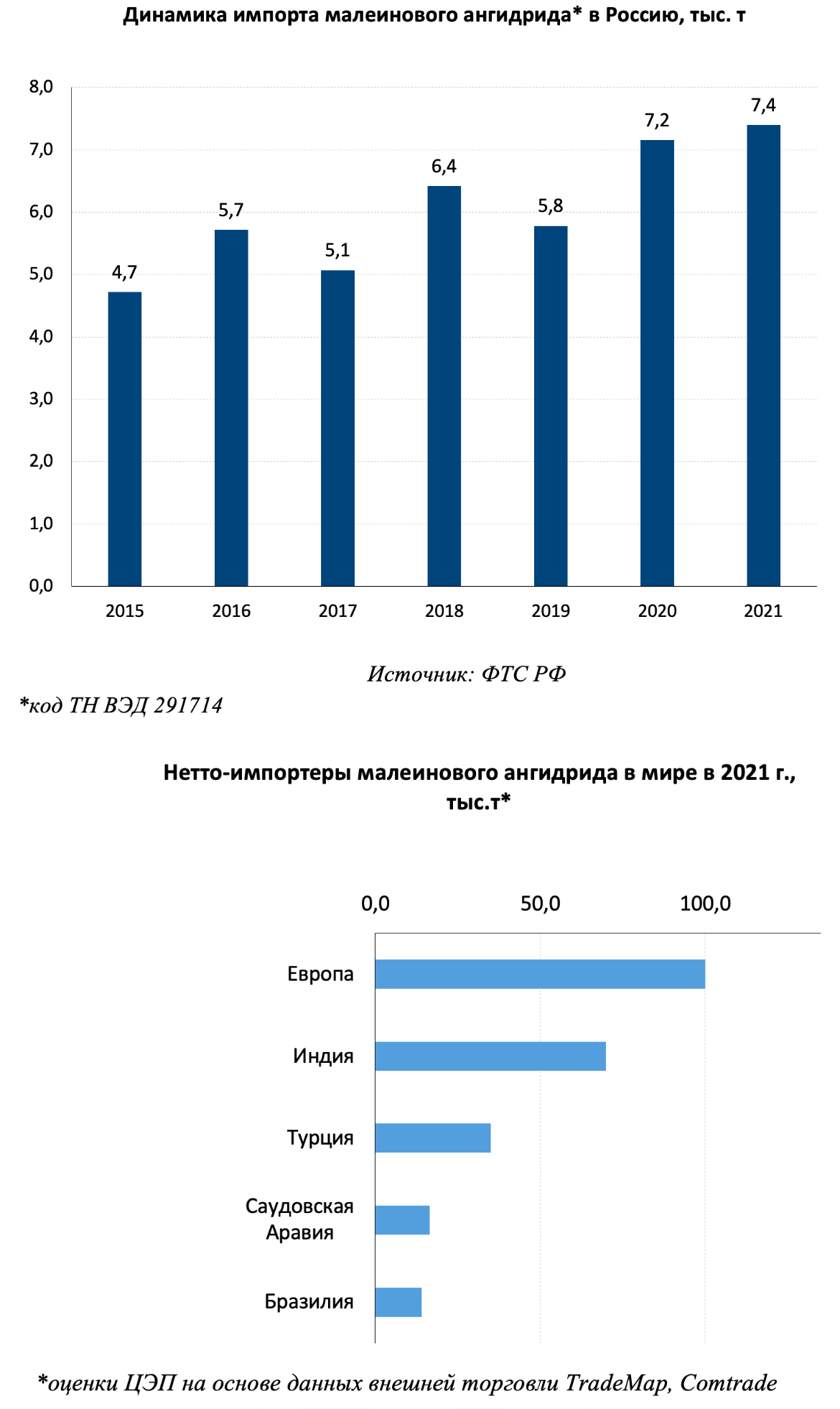

Импортозамещение в действии

Вчера появилась новость о том, что СИБУР, на территории «ЗасСибНефтехима» в конце марта произвёл и отгрузил первые товарные партии малеинового ангидрида.

Малеиновый ангидрид – сырье для производства полиэфирных смол, лакокрасочных и отделочных материалов на их основе. Производные малеинового ангидрида используются в выпуске агрохимикатов и фармацевтических препаратов. До недавнего времени спрос на малеиновый ангидрид в России удовлетворялся исключительно за счёт импорта, который в 2021 г. составил 7,4 тыс. т (12 млн долл.). Помимо этого объема, много малеинового ангидрида фактически ввозилось в Россию в составе сополимерных материалов и композиций.

По мере загрузки новых мощностей СИБУРа внутренний спрос на малеиновый ангидрид будет полностью удовлетворен силами российской компании, более того – экспорт малеинового ангидрида может достичь 37 тыс. т в год, что позволит РФ занять около 10% в мировом экспорте. Спрос на эту продукцию, вероятнее всего, найдется в Турции, странах Ближнего Востока, Южной Азии, Латинской Америки.

Вчера появилась новость о том, что СИБУР, на территории «ЗасСибНефтехима» в конце марта произвёл и отгрузил первые товарные партии малеинового ангидрида.

Малеиновый ангидрид – сырье для производства полиэфирных смол, лакокрасочных и отделочных материалов на их основе. Производные малеинового ангидрида используются в выпуске агрохимикатов и фармацевтических препаратов. До недавнего времени спрос на малеиновый ангидрид в России удовлетворялся исключительно за счёт импорта, который в 2021 г. составил 7,4 тыс. т (12 млн долл.). Помимо этого объема, много малеинового ангидрида фактически ввозилось в Россию в составе сополимерных материалов и композиций.

По мере загрузки новых мощностей СИБУРа внутренний спрос на малеиновый ангидрид будет полностью удовлетворен силами российской компании, более того – экспорт малеинового ангидрида может достичь 37 тыс. т в год, что позволит РФ занять около 10% в мировом экспорте. Спрос на эту продукцию, вероятнее всего, найдется в Турции, странах Ближнего Востока, Южной Азии, Латинской Америки.

{kind=link}

👍24👏2🤔1

Расходы регионов в 2021 г. и ожидания на 2022 г.

По итогам 2021 г. расходы на автодороги составили рекордные для РФ 2,4 трлн руб. Из них 1,6 трлн руб. или 65% осуществлено субъектами РФ. Большую роль сыграло софинансирование из федерального бюджета (307 млрд руб., или 20%).

Какие регионы и как вкладывали средства в автодороги в 2021 г.? Самую большую долю в расходах регионов занимают расходы Москвы (204 млрд руб., 13%). Это соответствует расходам на дороги 33 регионов РФ с наименьшими дорожными фондами.

Расходы ТОП-15 регионов за исключением Москвы составили 760 млрд руб., из которых 55% инвестиционного характера. Наибольшая доля инвестиций в развитие сети среди них у Самарской обл., за счет реализации крупнейшего регионального концессионного проекта строительства моста через Волгу. Наибольшие среди всех регионов расходы на ремонт и содержание дорог – у Московской обл. (62 млрд руб.). Вне ТОП-16 на дороги израсходовано 800 млрд руб., из которых лишь 28% - инвестиции.

Что ожидает расходы на дороги в 2022 г.? В федеральном бюджете заложено чуть более 1 трлн руб. на автодороги, что ниже уровня 2021 г. на 11%. В конце марта заявлено увеличение расходов на 120 млрд руб. за счет резервов, что позволит достигнуть уровня федеральных расходов 2021 г.

На март 2022 г. в дороги регионы вложили на 30% больше, чем за аналогичный период прошлого года. Несмотря на это, можно ожидать сокращения расходов регионов РФ на автодороги в связи со сменой бюджетных приоритетов в течение года. Сокращение суммарных расходов бюджетов всех уровней может достигнуть 7-9% относительно 2021 г., при сохранении федеральных вложений на заявленном уровне.

По итогам 2021 г. расходы на автодороги составили рекордные для РФ 2,4 трлн руб. Из них 1,6 трлн руб. или 65% осуществлено субъектами РФ. Большую роль сыграло софинансирование из федерального бюджета (307 млрд руб., или 20%).

Какие регионы и как вкладывали средства в автодороги в 2021 г.? Самую большую долю в расходах регионов занимают расходы Москвы (204 млрд руб., 13%). Это соответствует расходам на дороги 33 регионов РФ с наименьшими дорожными фондами.

Расходы ТОП-15 регионов за исключением Москвы составили 760 млрд руб., из которых 55% инвестиционного характера. Наибольшая доля инвестиций в развитие сети среди них у Самарской обл., за счет реализации крупнейшего регионального концессионного проекта строительства моста через Волгу. Наибольшие среди всех регионов расходы на ремонт и содержание дорог – у Московской обл. (62 млрд руб.). Вне ТОП-16 на дороги израсходовано 800 млрд руб., из которых лишь 28% - инвестиции.

Что ожидает расходы на дороги в 2022 г.? В федеральном бюджете заложено чуть более 1 трлн руб. на автодороги, что ниже уровня 2021 г. на 11%. В конце марта заявлено увеличение расходов на 120 млрд руб. за счет резервов, что позволит достигнуть уровня федеральных расходов 2021 г.

На март 2022 г. в дороги регионы вложили на 30% больше, чем за аналогичный период прошлого года. Несмотря на это, можно ожидать сокращения расходов регионов РФ на автодороги в связи со сменой бюджетных приоритетов в течение года. Сокращение суммарных расходов бюджетов всех уровней может достигнуть 7-9% относительно 2021 г., при сохранении федеральных вложений на заявленном уровне.

{kind=link}

👍7

Экспорт железорудного сырья и стальной продукции морем снизился

Экспорт железорудного сырья через порты Балтики в последние три недели марта снизился на 53% по сравнению с экспортом в первые три недели февраля, поставки через Азово-Черноморский бассейн сократились на 27%, а отгрузка через порты Северного бассейна уменьшилась на 33%. Суммарно экспорт железорудного сырья через все порты сократился на 36%.

Если учесть данные по экспорту через ж/д погранпереходы, то получится, что совокупный экспорт руды в марте упал в два раза относительно объемов в марте 2021 г., и на 32% м/м снизился среднесуточный экспорт руд относительно уровня февраля 2022 г.

Экспорт стальной продукции (черных металлов) через порты Балтики в последние три недели марта снизился на 46% по сравнению с экспортом в первые три недели февраля, поставки через Азово-Черноморский бассейн сократились на 16%, а отгрузка через порты Дальнего Востока выросла на 16%. Суммарно экспорт стальной продукции через все порты сократился на 21%.

С учетом данных об экспорте через ж/д погранпереходы совокупный экспорт черных металлов (исключая лом) в марте 2022 г. снизился на 19% относительно экспорта в марте 2021 г. Среднесуточный экспорт в марте снизился на 13% от уровня февраля 2022 г.

Экспорт железорудного сырья через порты Балтики в последние три недели марта снизился на 53% по сравнению с экспортом в первые три недели февраля, поставки через Азово-Черноморский бассейн сократились на 27%, а отгрузка через порты Северного бассейна уменьшилась на 33%. Суммарно экспорт железорудного сырья через все порты сократился на 36%.

Если учесть данные по экспорту через ж/д погранпереходы, то получится, что совокупный экспорт руды в марте упал в два раза относительно объемов в марте 2021 г., и на 32% м/м снизился среднесуточный экспорт руд относительно уровня февраля 2022 г.

Экспорт стальной продукции (черных металлов) через порты Балтики в последние три недели марта снизился на 46% по сравнению с экспортом в первые три недели февраля, поставки через Азово-Черноморский бассейн сократились на 16%, а отгрузка через порты Дальнего Востока выросла на 16%. Суммарно экспорт стальной продукции через все порты сократился на 21%.

С учетом данных об экспорте через ж/д погранпереходы совокупный экспорт черных металлов (исключая лом) в марте 2022 г. снизился на 19% относительно экспорта в марте 2021 г. Среднесуточный экспорт в марте снизился на 13% от уровня февраля 2022 г.

{kind=link}

👍12

За 1 кв. 2022 г. грузооборот морских портов России вырос на 1,2% к 2021 г.

Объем перевалки грузов в морских портах России за 1 кв. 2022 г. составил 200 млн т., что на 1,2% больше, чем в 2021 г. Отдельно за март 2022 г. грузооборот снизился на 9% к марту прошлого года. Все бассейны завершили 1-й квартал с положительной динамикой грузооборота, за исключением Каспийского.

По ключевым категориям грузов «в плюсе» остались: удобрения (+8%), сжиженный газ (+10%), нефть (+13%), руда (+15%). Снижение наблюдалось в отгрузках угля, зерна, черных металлов, пищевого масла, нефтепродуктов.

Контейнерооброт за 1 кв. 2022 г. вырос на 2,2%, в т.ч. за счет роста на 26% в портах Дальнего Востока и на 17% в Арктическом бассейне. Сокращение контейнерооборота на Балтике составило 15%, а в Азово-Черноморском бассейне около 3%.

Объем перевалки грузов в морских портах России за 1 кв. 2022 г. составил 200 млн т., что на 1,2% больше, чем в 2021 г. Отдельно за март 2022 г. грузооборот снизился на 9% к марту прошлого года. Все бассейны завершили 1-й квартал с положительной динамикой грузооборота, за исключением Каспийского.

По ключевым категориям грузов «в плюсе» остались: удобрения (+8%), сжиженный газ (+10%), нефть (+13%), руда (+15%). Снижение наблюдалось в отгрузках угля, зерна, черных металлов, пищевого масла, нефтепродуктов.

Контейнерооброт за 1 кв. 2022 г. вырос на 2,2%, в т.ч. за счет роста на 26% в портах Дальнего Востока и на 17% в Арктическом бассейне. Сокращение контейнерооборота на Балтике составило 15%, а в Азово-Черноморском бассейне около 3%.

{kind=link}

👍7

За март 2022 г. объем входящих платежей в отраслях российской экономики вырос на 4,1% к среднему уровню 4 кв. 2021 г.

Банк России опубликовал регулярную информацию по отраслевым финансовым потокам. Содержащиеся в ней данные представляют собой входящие платежи, осуществляемые через платежную систему Банка России, и позволяют составить косвенную оценку деловой активности в российской экономике. Динамика данных потоков демонстрирует замедление роста входящих платежей в марте 2022 г. до 4,1% к среднему уровню 4 кв. 2021 г. (с поправкой на сезонность) после 5,3% в феврале 2022 г., несмотря на видимое увеличение уровня потребительских цен до 16,7% г/г.

Незначительное замедление роста финансовых отраслевых потоков при высоком месячном темпе роста потребительских цен сложилось под воздействием разнонаправленной динамики в различных секторах экономики. Так, в отраслях, ориентированных на потребительский спрос, объем входящих потоков превысил средний уровень предыдущего квартала на 10,6% (после 8,1% в феврале 2022 г.), за счет ажиотажного спроса населения на товары в первые недели марта. При этом в отраслях, ориентированных на внешний спрос, снижение входящих финансовых потоков составило -12% по отношению к уровню предыдущего квартала (с поправкой на сезонность).

Банк России опубликовал регулярную информацию по отраслевым финансовым потокам. Содержащиеся в ней данные представляют собой входящие платежи, осуществляемые через платежную систему Банка России, и позволяют составить косвенную оценку деловой активности в российской экономике. Динамика данных потоков демонстрирует замедление роста входящих платежей в марте 2022 г. до 4,1% к среднему уровню 4 кв. 2021 г. (с поправкой на сезонность) после 5,3% в феврале 2022 г., несмотря на видимое увеличение уровня потребительских цен до 16,7% г/г.

Незначительное замедление роста финансовых отраслевых потоков при высоком месячном темпе роста потребительских цен сложилось под воздействием разнонаправленной динамики в различных секторах экономики. Так, в отраслях, ориентированных на потребительский спрос, объем входящих потоков превысил средний уровень предыдущего квартала на 10,6% (после 8,1% в феврале 2022 г.), за счет ажиотажного спроса населения на товары в первые недели марта. При этом в отраслях, ориентированных на внешний спрос, снижение входящих финансовых потоков составило -12% по отношению к уровню предыдущего квартала (с поправкой на сезонность).

{kind=link}

👍8😢1

Почему отложилась корректировка демпферного механизма цен на нефтепродукты и что ждать от розничных цен на бензин в 2022 г.?

С начала 2022 г. потребительские цены в России выросли на более чем 10%. Наиболее заметный рост цен наблюдался в сегменте непродовольственных товаров, что было вызвано ослаблением валютного курса и ажиотажным спросом населения.

Так, на Рисунке 1 можно увидеть, что прирост цен на бытовую химию, лекарства, легковые автомобили, электронику с начала года по многим товарным категориям превысил 15%. Однако обращает на себя внимание и та категория непродовольственных товаров, где рост цен с начала года был минимальным – автомобильный бензин. Несмотря на то, что рублевая цена на нефть в марте достигла исторически рекордных уровней, розничная цена на бензин в этом месяце оставалась стабильной и даже незначительно снизилась (Рисунок 2).

Основной причиной стабильности розничных цен на топливо стало избыточное предложение на внутреннем рынке из-за ограничений по поставкам топлива за рубеж. Восстановление поставок/снижение уровня добычи нефти могут привести к нейтрализации этого эффекта и возобновлению роста внутренних цен. Из-за существования демпферного механизма стабилизации цен на нефтепродукты, внутренние цены на бензин будут расти медленнее общего уровня инфляции – по оценкам ЦЭП при среднегодовом значении цены на нефть Urals в 80 долл./барр. и значениях валютного курса вблизи 85 руб./долл. рост цен на бензин в 2022 г. может достигнуть 9%.

Уже с начала марта активно обсуждается возможность пересмотра демпферного механизма стабилизации розничных цен на нефтепродукты. Возникший профицит топлива на внутреннем рынке приостановил введение законопроекта, предполагающего увеличение субсидий нефтепереработчикам для удержания цен на внутреннем рынке на более низком уровне. Если изначально предполагалось скорректировать демпферный механизм до конца марта, сейчас обсуждение законопроекта отложено до начала лета. Однако по мере снижения возникшего профицита, корректировка демпферного механизма вновь станет актуальной – в текущем варианте законопроекта предполагается увеличить размер субсидии нефтепереработчикам с текущих 68% от разницы между экспортной альтернативной и индикативной ценой до 83%. Аналогичные корректировки предлагается ввести и для дизельного топлива, что поможет сдержать рост внутренних цен на топливо до уровня 3-4%.

С начала 2022 г. потребительские цены в России выросли на более чем 10%. Наиболее заметный рост цен наблюдался в сегменте непродовольственных товаров, что было вызвано ослаблением валютного курса и ажиотажным спросом населения.

Так, на Рисунке 1 можно увидеть, что прирост цен на бытовую химию, лекарства, легковые автомобили, электронику с начала года по многим товарным категориям превысил 15%. Однако обращает на себя внимание и та категория непродовольственных товаров, где рост цен с начала года был минимальным – автомобильный бензин. Несмотря на то, что рублевая цена на нефть в марте достигла исторически рекордных уровней, розничная цена на бензин в этом месяце оставалась стабильной и даже незначительно снизилась (Рисунок 2).

Основной причиной стабильности розничных цен на топливо стало избыточное предложение на внутреннем рынке из-за ограничений по поставкам топлива за рубеж. Восстановление поставок/снижение уровня добычи нефти могут привести к нейтрализации этого эффекта и возобновлению роста внутренних цен. Из-за существования демпферного механизма стабилизации цен на нефтепродукты, внутренние цены на бензин будут расти медленнее общего уровня инфляции – по оценкам ЦЭП при среднегодовом значении цены на нефть Urals в 80 долл./барр. и значениях валютного курса вблизи 85 руб./долл. рост цен на бензин в 2022 г. может достигнуть 9%.

Уже с начала марта активно обсуждается возможность пересмотра демпферного механизма стабилизации розничных цен на нефтепродукты. Возникший профицит топлива на внутреннем рынке приостановил введение законопроекта, предполагающего увеличение субсидий нефтепереработчикам для удержания цен на внутреннем рынке на более низком уровне. Если изначально предполагалось скорректировать демпферный механизм до конца марта, сейчас обсуждение законопроекта отложено до начала лета. Однако по мере снижения возникшего профицита, корректировка демпферного механизма вновь станет актуальной – в текущем варианте законопроекта предполагается увеличить размер субсидии нефтепереработчикам с текущих 68% от разницы между экспортной альтернативной и индикативной ценой до 83%. Аналогичные корректировки предлагается ввести и для дизельного топлива, что поможет сдержать рост внутренних цен на топливо до уровня 3-4%.

{kind=link}

👍11