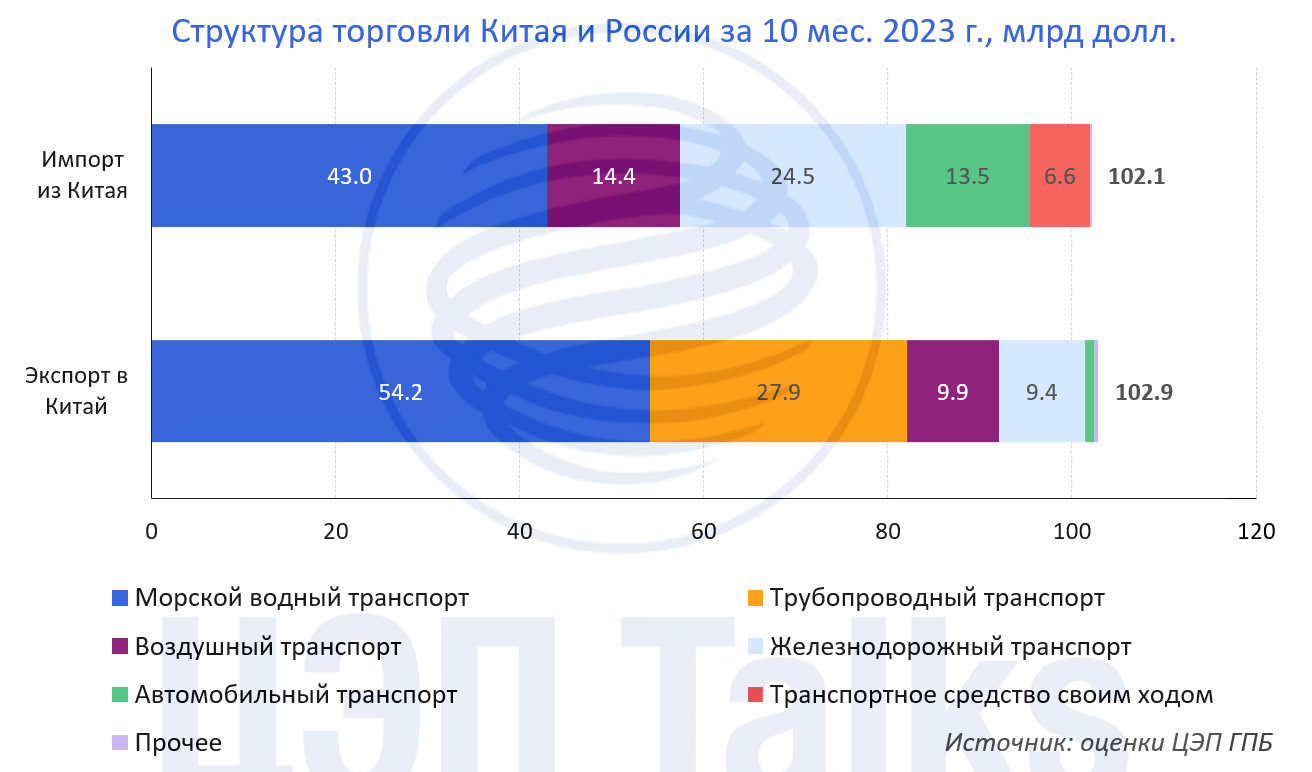

Как выглядит товарообмен России и Китая с точки зрения транспорта?

По итогам 2023 г. товарооборот России и Китая составил 240 млрд долл., увеличившись более чем на 25% второй год подряд. В структуре импорта России из Китая преобладает продукция машиностроения и электроника, станки и оборудование, строительная техника, автомобили и запчасти. В структуре экспорта в Китай из России 64% приходится на нефть, газ и уголь.

Ведущую роль в товарообмене России и Китая играет морской транспорт. Основные экспортные порты расположены на Дальнем Востоке и специализируются на угле – Ванино, Восточный и нефти – порт Восточный (терминал Козьмино). Китайские товары в основном ввозятся в контейнерах, а основные порты импорта (Владивосток, Новороссийск, Санкт-Петербург) обладают крупными контейнерными терминалами.

Железнодорожным транспортом на экспорт перевозятся в основном массовые грузы: уголь, лес, руды. Импортируются станки, автомобили, метизы и химикаты. Основной пункт пропуска как автомобильных, так и железнодорожных грузов – Забайкальск в одноименном крае. В перспективе реализация программы реконструкции Восточного полигона и модернизация железнодорожных и автомобильных пунктов пропуска позволят еще больше увеличить товарооборот.

По итогам 2023 г. товарооборот России и Китая составил 240 млрд долл., увеличившись более чем на 25% второй год подряд. В структуре импорта России из Китая преобладает продукция машиностроения и электроника, станки и оборудование, строительная техника, автомобили и запчасти. В структуре экспорта в Китай из России 64% приходится на нефть, газ и уголь.

Ведущую роль в товарообмене России и Китая играет морской транспорт. Основные экспортные порты расположены на Дальнем Востоке и специализируются на угле – Ванино, Восточный и нефти – порт Восточный (терминал Козьмино). Китайские товары в основном ввозятся в контейнерах, а основные порты импорта (Владивосток, Новороссийск, Санкт-Петербург) обладают крупными контейнерными терминалами.

Железнодорожным транспортом на экспорт перевозятся в основном массовые грузы: уголь, лес, руды. Импортируются станки, автомобили, метизы и химикаты. Основной пункт пропуска как автомобильных, так и железнодорожных грузов – Забайкальск в одноименном крае. В перспективе реализация программы реконструкции Восточного полигона и модернизация железнодорожных и автомобильных пунктов пропуска позволят еще больше увеличить товарооборот.

{kind=link}

👍9❤2🤡2

Курс вниз – пошлины вниз

Ставка курсовой пошлины на экспортные товары меняется в зависимости от стоимости рубля к доллару. За январь рубль серьезно укрепился, и если завтра его курс к американской валюте не превысит 100,31 руб./долл., то ставка курсовой пошлины на февраль будет снижена с 5,5% до 4,5%.

За последний месяц список товаров, при экспорте которых уплачиваются курсовые пошлины, заметно поредел. Исключили продукцию высокого передела и товары сопутствующего производства, например, продукцию фармацевтики, агротовары. Исключили одну из крупнейших отраслей, попавших под курсовые пошлины, – угольную. В 2024 году в Федеральный бюджет согласно плану Минфина курсовые пошлины должны были внести около 600 млрд руб. Вероятно, реальная цифра будет на 20-30% меньше. Крупными плательщиками по-прежнему остаются производители металлов и изделий из них, рыбная отрасль.

Ставка курсовой пошлины на экспортные товары меняется в зависимости от стоимости рубля к доллару. За январь рубль серьезно укрепился, и если завтра его курс к американской валюте не превысит 100,31 руб./долл., то ставка курсовой пошлины на февраль будет снижена с 5,5% до 4,5%.

За последний месяц список товаров, при экспорте которых уплачиваются курсовые пошлины, заметно поредел. Исключили продукцию высокого передела и товары сопутствующего производства, например, продукцию фармацевтики, агротовары. Исключили одну из крупнейших отраслей, попавших под курсовые пошлины, – угольную. В 2024 году в Федеральный бюджет согласно плану Минфина курсовые пошлины должны были внести около 600 млрд руб. Вероятно, реальная цифра будет на 20-30% меньше. Крупными плательщиками по-прежнему остаются производители металлов и изделий из них, рыбная отрасль.

Telegram

ЦЭП Talks

Рубль опустит ставку курсовых пошлин до 5,5%

1 декабря «курсовые» экспортные пошлины будут снижены с текущих 7% от таможенной стоимости товаров, до 5,5%, если курс не ослабеет на следующей неделе существенно выше 103,9 руб./долл.

Как мы писали ранее…

1 декабря «курсовые» экспортные пошлины будут снижены с текущих 7% от таможенной стоимости товаров, до 5,5%, если курс не ослабеет на следующей неделе существенно выше 103,9 руб./долл.

Как мы писали ранее…

👍14❤1

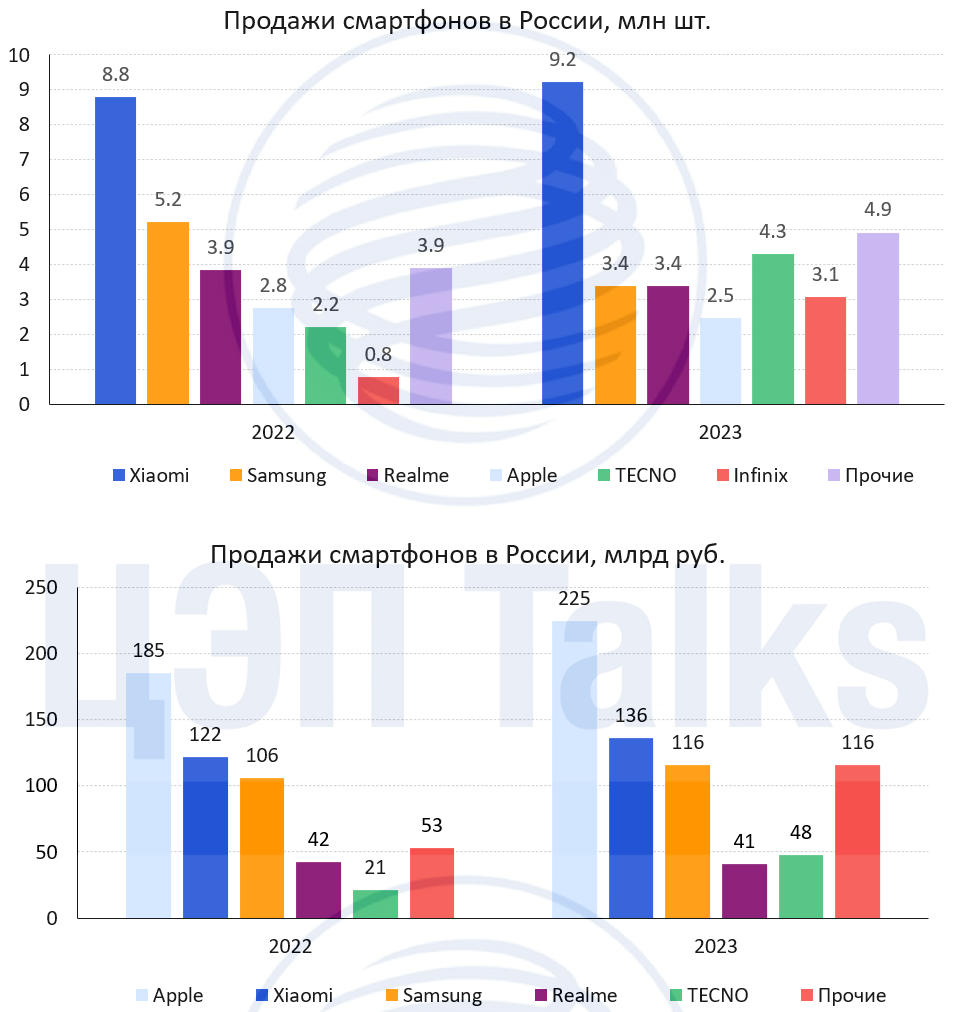

Повесть о рынке смартфонов в 2023 году

Часть 3/3. Российский рынок смартфонов постепенно «китаизируется»

Рост российского рынка смартфонов в количественном выражении обеспечили преимущественно китайские производители, которые предприняли масштабную экспансию на российский рынок.

По данным МТС в 2023 г. доля китайских брендов в штуках и в деньгах составила 81% и 50% соответственно, что на 10% и 5% больше, чем в 2022 г. Самыми крупными брендами среди них являются следующие:

1. Xiaomi (рыночная доля – 30%). За 2023 г. продали 9,2 млн смартфонов (+5% г/г) на сумму 136,2 млрд руб. (+12% г/г).

2. Tecno (14% рынка). За 2023 г. увеличили продажи в 2 раза до 4,3 млн шт. на сумму 47,7 млрд руб.

3. Realme (11% рынка). В 2023 г. их продажи упали до 3,4 млн шт. (-12% г/г) на сумму 40,9 млрд руб. (-3% г/г). Основная причина спада – это сокращение маркетинговых активностей в России.

4. Infinix (10% рынка). За 2023 г. нарастили продажи в 4 раза до 3,1 млн шт.

Росту продаж китайских брендов, помимо расширения ассортимента, также способствовали агрессивная политика продвижения и демпинг. Так, Xiaomi и Realme, Tecno выигрывает за счет более низкой цены на почти аналогичные по техническим характеристикам устройства.

Росту доли китайских брендов способствовало также снижение маркетинговой активности со стороны Apple и Samsung. В результате их продажи снизились на 11% и 35% в количественном выражении соответственно. Несмотря на это, Apple по-прежнему заработал на смартфонах в России больше других производителей – 225 млрд руб. (+21% г/г).

Часть 3/3. Российский рынок смартфонов постепенно «китаизируется»

Рост российского рынка смартфонов в количественном выражении обеспечили преимущественно китайские производители, которые предприняли масштабную экспансию на российский рынок.

По данным МТС в 2023 г. доля китайских брендов в штуках и в деньгах составила 81% и 50% соответственно, что на 10% и 5% больше, чем в 2022 г. Самыми крупными брендами среди них являются следующие:

1. Xiaomi (рыночная доля – 30%). За 2023 г. продали 9,2 млн смартфонов (+5% г/г) на сумму 136,2 млрд руб. (+12% г/г).

2. Tecno (14% рынка). За 2023 г. увеличили продажи в 2 раза до 4,3 млн шт. на сумму 47,7 млрд руб.

3. Realme (11% рынка). В 2023 г. их продажи упали до 3,4 млн шт. (-12% г/г) на сумму 40,9 млрд руб. (-3% г/г). Основная причина спада – это сокращение маркетинговых активностей в России.

4. Infinix (10% рынка). За 2023 г. нарастили продажи в 4 раза до 3,1 млн шт.

Росту продаж китайских брендов, помимо расширения ассортимента, также способствовали агрессивная политика продвижения и демпинг. Так, Xiaomi и Realme, Tecno выигрывает за счет более низкой цены на почти аналогичные по техническим характеристикам устройства.

Росту доли китайских брендов способствовало также снижение маркетинговой активности со стороны Apple и Samsung. В результате их продажи снизились на 11% и 35% в количественном выражении соответственно. Несмотря на это, Apple по-прежнему заработал на смартфонах в России больше других производителей – 225 млрд руб. (+21% г/г).

{kind=link}

👍11❤1🤡1

Ожидаемое смягчение денежно-кредитной политики Китая не заставило себя долго ждать

Мы ранее писали об ожиданиях по снижению норматива обязательного резервирования (RRR). Сегодня, 24 января, глава Народного банка Китая Пань Гуншэн заявил о планах c 5 февраля снизить RRR на 0,5 п.п. – с текущих 9% и 7% до 8,5% и 6,5% для крупных и средних банков, соответственно. RRR для малых кредитных предприятий, скорее всего, останется без изменения на уровне 5%, а средняя норма снизится с 7,4 до 7% - самое резкое снижение с января 2022 г. Данная мера позволит высвободить для рынка дополнительный 1 трлн юаней долгосрочной ликвидности.

НБК активно снижает RRR с 2018 г. В условиях замедления экономического роста, трудностей в сфере строительства, а также при рисках дефляции экономике Китая необходимы дальнейшие стимулы и поддержка, в частности, через расширение кредитования. Помимо RRR было также объявлено о снижении на 0,25 п.п. ставки рефинансирования по кредитам для с/х компаний и малого бизнеса.

Китайское экспертное сообщество сходится во мнении, что в обозримой перспективе пространство для снижения ставок будет сокращаться, но политика будет оставаться мягкой и еще одно снижение, как ожидается, произойдет. Монетарные власти Китая настроены продолжать стимулирование экономики, несмотря на все еще жесткую политику западных центральных банков и возможное давление на курс юаня из-за низких ставок.

Мы ранее писали об ожиданиях по снижению норматива обязательного резервирования (RRR). Сегодня, 24 января, глава Народного банка Китая Пань Гуншэн заявил о планах c 5 февраля снизить RRR на 0,5 п.п. – с текущих 9% и 7% до 8,5% и 6,5% для крупных и средних банков, соответственно. RRR для малых кредитных предприятий, скорее всего, останется без изменения на уровне 5%, а средняя норма снизится с 7,4 до 7% - самое резкое снижение с января 2022 г. Данная мера позволит высвободить для рынка дополнительный 1 трлн юаней долгосрочной ликвидности.

НБК активно снижает RRR с 2018 г. В условиях замедления экономического роста, трудностей в сфере строительства, а также при рисках дефляции экономике Китая необходимы дальнейшие стимулы и поддержка, в частности, через расширение кредитования. Помимо RRR было также объявлено о снижении на 0,25 п.п. ставки рефинансирования по кредитам для с/х компаний и малого бизнеса.

Китайское экспертное сообщество сходится во мнении, что в обозримой перспективе пространство для снижения ставок будет сокращаться, но политика будет оставаться мягкой и еще одно снижение, как ожидается, произойдет. Монетарные власти Китая настроены продолжать стимулирование экономики, несмотря на все еще жесткую политику западных центральных банков и возможное давление на курс юаня из-за низких ставок.

{kind=link}

👍13

Китай бьет все рекорды по вводу ВИЭ

Китай за 11 мес. 2023 г. ввел в эксплуатацию 164 ГВт солнечной и 41 ГВт ветряной энергетики. По предварительным оценкам в 2023 г. состоялся рекордный ввод 230 ГВт мощностей ВИЭ (+84% г/г), что сопоставимо с мощностью всей энергосистемы России (234 ГВт в 2022 г.). Также этот показатель в 2 раза превышает суммарный ввод мощностей возобновляемой энергетики в ЕС и США в 2023 г.

Такой результат стал возможным благодаря высокому уровню локализации производства. Страна обладает 80% мировыми мощностями по производству солнечной энергетики. Помимо этого, стране удалось снизить стоимость производства солнечных панелей в Китае в 2023 г. на 40% г/г до 15 центов за ватт. В ЕС и США стоимость производства солнечной панели мощностью 1 Ватт составила на конец 2023 г. в среднем 30 и 40 центов соответственно.

Высокая доля Китая в производстве ВИЭ в сочетании с низкой себестоимостью позволили не только полностью покрывать растущий внутренний спрос на компоненты ВИЭ, но и отправлять значительные объемы на экспорт. Например, в 2023 г. Китай экспортировал солнечные панели во все страны мира стоимостью более 40 млрд долл. Основным экспортным направлением был ЕС (более 20 млрд долл. в 2023 г.).

Китай за 11 мес. 2023 г. ввел в эксплуатацию 164 ГВт солнечной и 41 ГВт ветряной энергетики. По предварительным оценкам в 2023 г. состоялся рекордный ввод 230 ГВт мощностей ВИЭ (+84% г/г), что сопоставимо с мощностью всей энергосистемы России (234 ГВт в 2022 г.). Также этот показатель в 2 раза превышает суммарный ввод мощностей возобновляемой энергетики в ЕС и США в 2023 г.

Такой результат стал возможным благодаря высокому уровню локализации производства. Страна обладает 80% мировыми мощностями по производству солнечной энергетики. Помимо этого, стране удалось снизить стоимость производства солнечных панелей в Китае в 2023 г. на 40% г/г до 15 центов за ватт. В ЕС и США стоимость производства солнечной панели мощностью 1 Ватт составила на конец 2023 г. в среднем 30 и 40 центов соответственно.

Высокая доля Китая в производстве ВИЭ в сочетании с низкой себестоимостью позволили не только полностью покрывать растущий внутренний спрос на компоненты ВИЭ, но и отправлять значительные объемы на экспорт. Например, в 2023 г. Китай экспортировал солнечные панели во все страны мира стоимостью более 40 млрд долл. Основным экспортным направлением был ЕС (более 20 млрд долл. в 2023 г.).

{kind=link}

👍15❤2

Насколько велико падение цен на жилье в Китае?

По итогам 2023 г. объем проданного на коммерческой основе жилья в Китае составил 948 млн кв. м. Это на 17% ниже, чем в 2022 г., и на 39%, чем в 2021-м 📉. Реакция девелоперов оказалась сопоставимой – запуск новых проектов также резко снизился.

А вот ввод жилья 🏗️ по итогам прошлого года вырос на 16% по сравнению с 2022 г. и составил 724 млн кв. м. Более того, ввод в 2023 г. оказался на 2% выше средних годовых значений за последнюю декаду.

Что с ценами? Можно ли утверждать, что двукратное падение спроса приводит к пропорциональному снижению цены квадратного метра? 🤔 Уменьшение стоимости действительно наблюдается. Но, во-первых, оно сравнительно невелико (в среднем по 70 городам с августа 2021 г. цена кв. м уменьшилась на 4,3% на первичном и на 9,3% на вторичном рынке), а, во-вторых, существенно различается между городами. Так, в крупнейших агломерациях снижение стоимости наблюдается лишь в последние полгода, тогда как в городах 3-й линии падение цены кв. м намного сильнее и в течение более длительного периода 👇🏻.

По итогам 2023 г. объем проданного на коммерческой основе жилья в Китае составил 948 млн кв. м. Это на 17% ниже, чем в 2022 г., и на 39%, чем в 2021-м 📉. Реакция девелоперов оказалась сопоставимой – запуск новых проектов также резко снизился.

А вот ввод жилья 🏗️ по итогам прошлого года вырос на 16% по сравнению с 2022 г. и составил 724 млн кв. м. Более того, ввод в 2023 г. оказался на 2% выше средних годовых значений за последнюю декаду.

Что с ценами? Можно ли утверждать, что двукратное падение спроса приводит к пропорциональному снижению цены квадратного метра? 🤔 Уменьшение стоимости действительно наблюдается. Но, во-первых, оно сравнительно невелико (в среднем по 70 городам с августа 2021 г. цена кв. м уменьшилась на 4,3% на первичном и на 9,3% на вторичном рынке), а, во-вторых, существенно различается между городами. Так, в крупнейших агломерациях снижение стоимости наблюдается лишь в последние полгода, тогда как в городах 3-й линии падение цены кв. м намного сильнее и в течение более длительного периода 👇🏻.

{kind=link}

👍13😱4❤1

Курс крепче на 1,5 рубля…

…в 2024 году в новом консенсус-прогнозе профессиональных аналитиков в сравнении с опросом декабря. Банк России вернулся к проведению валютных интервенций по бюджетному правилу, дополнив их существенными продажами валюты, которые будут поддерживать курс рубля как минимум до середины текущего года.

Последняя статистика радует замедлением инфляции и укреплением курса рубля. Но аналитики не спешат изменять прогноз по снижению ключевой ставки. Инфляция в декабре и на первых неделях января заметно замедлилась до однозначных отметок в годовом выражении впервые с июля 2023 г. (6-7%, после 10-12% с июля 2023 г.).

Улучшение в данных пока выглядит недостаточным для изменения ожиданий аналитиков по траектории снижения ключевой ставки. Замедление инфляции воспринимается как неожиданное временное явление и требует дополнительного подтверждения новыми данными.

Более подробная информация по консенсус-прогнозу Центра ценовых индексов доступна по запросу. Пишите нам на forecast.center@gazprombank.ru

…в 2024 году в новом консенсус-прогнозе профессиональных аналитиков в сравнении с опросом декабря. Банк России вернулся к проведению валютных интервенций по бюджетному правилу, дополнив их существенными продажами валюты, которые будут поддерживать курс рубля как минимум до середины текущего года.

Последняя статистика радует замедлением инфляции и укреплением курса рубля. Но аналитики не спешат изменять прогноз по снижению ключевой ставки. Инфляция в декабре и на первых неделях января заметно замедлилась до однозначных отметок в годовом выражении впервые с июля 2023 г. (6-7%, после 10-12% с июля 2023 г.).

Улучшение в данных пока выглядит недостаточным для изменения ожиданий аналитиков по траектории снижения ключевой ставки. Замедление инфляции воспринимается как неожиданное временное явление и требует дополнительного подтверждения новыми данными.

Более подробная информация по консенсус-прогнозу Центра ценовых индексов доступна по запросу. Пишите нам на forecast.center@gazprombank.ru

{kind=link}

❤10👍3

Слабая активность участников рынка зеленой электроэнергии в конце года

В ноябре-декабре 2023 г., согласно информации НП «Совет рынка» о раскрытии зеленых свободных двусторонних договоров (СДД), в России было заключено всего 4 новых контракта. Активность участников рынка в конце года низкая в отличие от первых месяцев года, когда заключаются сотни договоров.

Всего же по итогам 2023 г. объем поставки по зеленым СДД вырос более, чем в 2 раза до 2 млрд кВтч. СДД заключались с владельцами солнечных, ветровых и гидроэлектростанций, а количество покупателей увеличилось с 14 до 16. По зеленым СДД (раскрываемым на сайте НП «Совет рынка») в 2023 г. было продано около 20% всех объемов производства электроэнергии солнечными и ветровыми электростанциями.

В ноябре-декабре 2023 г., согласно информации НП «Совет рынка» о раскрытии зеленых свободных двусторонних договоров (СДД), в России было заключено всего 4 новых контракта. Активность участников рынка в конце года низкая в отличие от первых месяцев года, когда заключаются сотни договоров.

Всего же по итогам 2023 г. объем поставки по зеленым СДД вырос более, чем в 2 раза до 2 млрд кВтч. СДД заключались с владельцами солнечных, ветровых и гидроэлектростанций, а количество покупателей увеличилось с 14 до 16. По зеленым СДД (раскрываемым на сайте НП «Совет рынка») в 2023 г. было продано около 20% всех объемов производства электроэнергии солнечными и ветровыми электростанциями.

{kind=link}

👍5

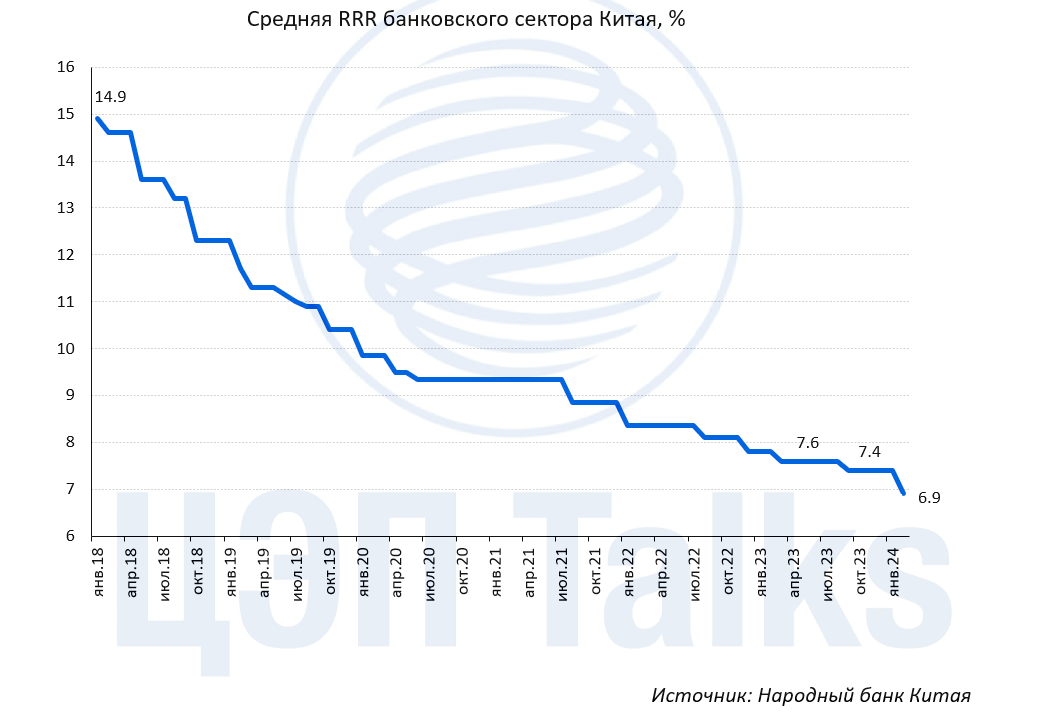

Состояние банковского сектора Китая по итогам 2023 г.

Банковский сектор Китая демонстрирует стабильный рост в условиях низкой ставки и крайне слабой инфляции: активы достигли 410 трлн юаней (+10% г/г), прирост портфеля кредитов - 22,8 трлн юаней (+12% г/г) – стимулирование экономики идет полным ходом.

Банковское кредитование на конец 2023 г. составило 205 трлн юаней, резко ускорив рост в 4 кв., и впервые превысило 50% всех активов. Доля кредитов в активах по-прежнему ниже, чем в США и ЕС (75% и 70%, соответственно), однако, задолженность экономики перед банковским сектором существенно выше и составляет 190% ВВП.

На прошлой неделе ожидания по дальнейшему смягчению монетарной политики обрели форму – норма банковского резервирования будет снижена на 0,5 п.п. в феврале. Это является дополнительным стимулом для расширения кредитования в 2024 г., по оценкам, на 1 трлн юаней, или около 5% годового абсолютного прироста кредитования.

Доля неблагополучных кредитов при этом снижается (по крайней мере, согласно статистике китайских надзорных ведомств) и составляет 3,8% в среднем по банковской отрасли. При таких показателях снижение нормы обязательных резервов до 7% не должно отразиться на финансовой стабильности. Несмотря на риск роста плохих кредитов ввиду глубокого кризиса в секторе недвижимости и на разрастание долга местных правительств, опосредованно связанного с банковским сектором, цифры утверждают, что запас прочности пока есть.

Банковский сектор Китая демонстрирует стабильный рост в условиях низкой ставки и крайне слабой инфляции: активы достигли 410 трлн юаней (+10% г/г), прирост портфеля кредитов - 22,8 трлн юаней (+12% г/г) – стимулирование экономики идет полным ходом.

Банковское кредитование на конец 2023 г. составило 205 трлн юаней, резко ускорив рост в 4 кв., и впервые превысило 50% всех активов. Доля кредитов в активах по-прежнему ниже, чем в США и ЕС (75% и 70%, соответственно), однако, задолженность экономики перед банковским сектором существенно выше и составляет 190% ВВП.

На прошлой неделе ожидания по дальнейшему смягчению монетарной политики обрели форму – норма банковского резервирования будет снижена на 0,5 п.п. в феврале. Это является дополнительным стимулом для расширения кредитования в 2024 г., по оценкам, на 1 трлн юаней, или около 5% годового абсолютного прироста кредитования.

Доля неблагополучных кредитов при этом снижается (по крайней мере, согласно статистике китайских надзорных ведомств) и составляет 3,8% в среднем по банковской отрасли. При таких показателях снижение нормы обязательных резервов до 7% не должно отразиться на финансовой стабильности. Несмотря на риск роста плохих кредитов ввиду глубокого кризиса в секторе недвижимости и на разрастание долга местных правительств, опосредованно связанного с банковским сектором, цифры утверждают, что запас прочности пока есть.

{kind=link}

👍11

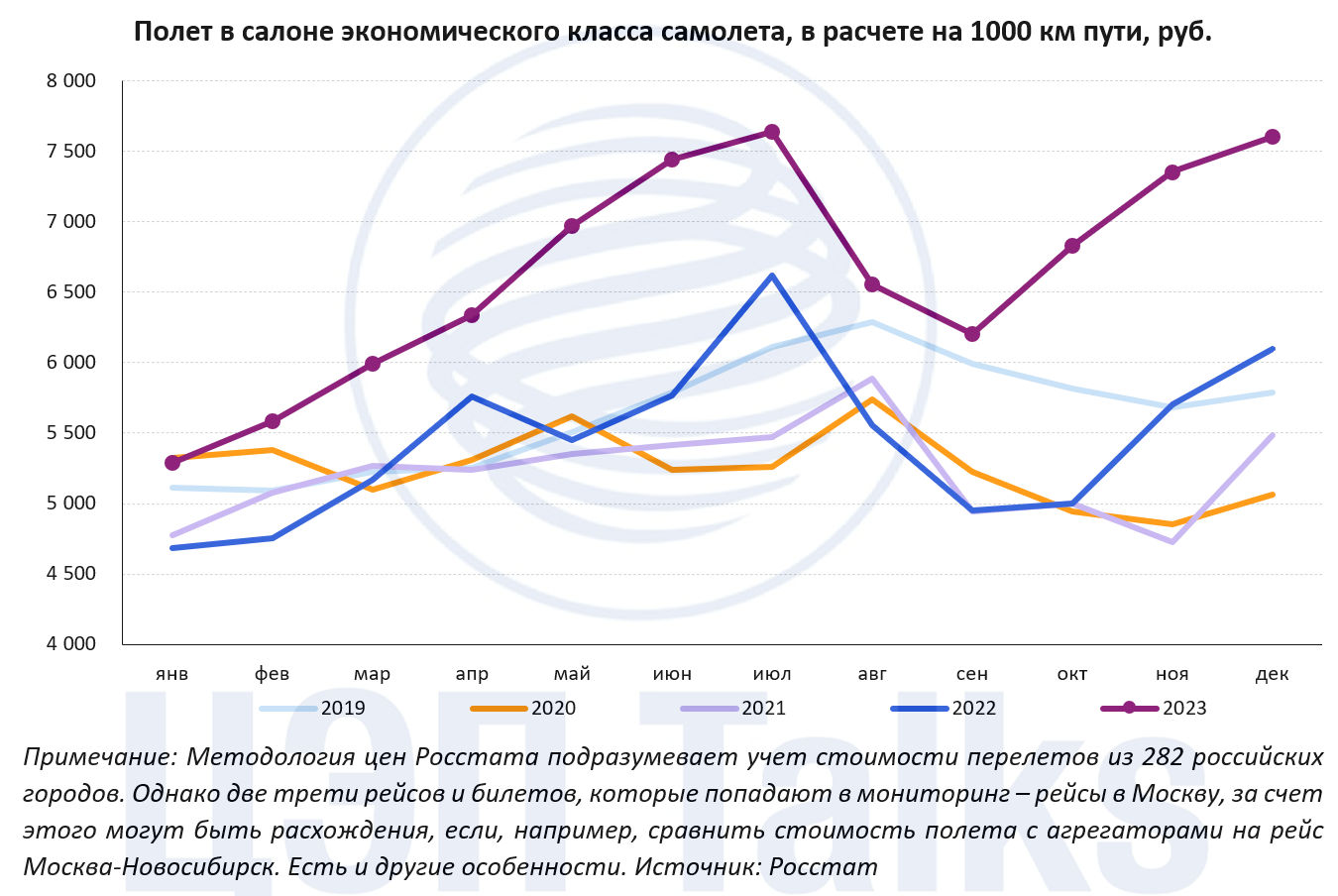

Пассажирские перевозки российскими авиакомпаниями выросли на 10% к 2022 г., а Московский авиаузел обслужил 71 млн чел.

В прошедшем году российские авиакомпании перевезли порядка 105 млн чел. Рост к 2022 г. составил 10%, результаты оказались лучше ожиданий начала года. Сопоставимые показатели перевозок ожидаются и в 2024 г. Средние цены на полеты в 2023 г., согласно данным Росстата, выросли на 22%. В ноябре-декабре стоимость полета была на уровне цен лета – 7,5 тыс. руб. за 1000 км, что в целом типичная ситуация из-за сезонного роста спроса на перевозки в конце года, однако локальный всплеск цен в прошлые годы был скромнее.

В сегменте аэропортов динамика схожая. Пассажиропоток МАУ вырос на 8% и составил 71 млн обслуженных пассажиров. Лидером по пассажиропотоку остался Шереметьево, пассажиропоток которого равен сумме двух других аэропортов МАУ: Домодедово + Внуково. В рейтинге топ-5 аэропортов – Пулково обошел Домодедово, а Сочи вплотную приблизился по пассажиропотоку к Внуково.

В прошедшем году российские авиакомпании перевезли порядка 105 млн чел. Рост к 2022 г. составил 10%, результаты оказались лучше ожиданий начала года. Сопоставимые показатели перевозок ожидаются и в 2024 г. Средние цены на полеты в 2023 г., согласно данным Росстата, выросли на 22%. В ноябре-декабре стоимость полета была на уровне цен лета – 7,5 тыс. руб. за 1000 км, что в целом типичная ситуация из-за сезонного роста спроса на перевозки в конце года, однако локальный всплеск цен в прошлые годы был скромнее.

В сегменте аэропортов динамика схожая. Пассажиропоток МАУ вырос на 8% и составил 71 млн обслуженных пассажиров. Лидером по пассажиропотоку остался Шереметьево, пассажиропоток которого равен сумме двух других аэропортов МАУ: Домодедово + Внуково. В рейтинге топ-5 аэропортов – Пулково обошел Домодедово, а Сочи вплотную приблизился по пассажиропотоку к Внуково.

{kind=link}

👍8

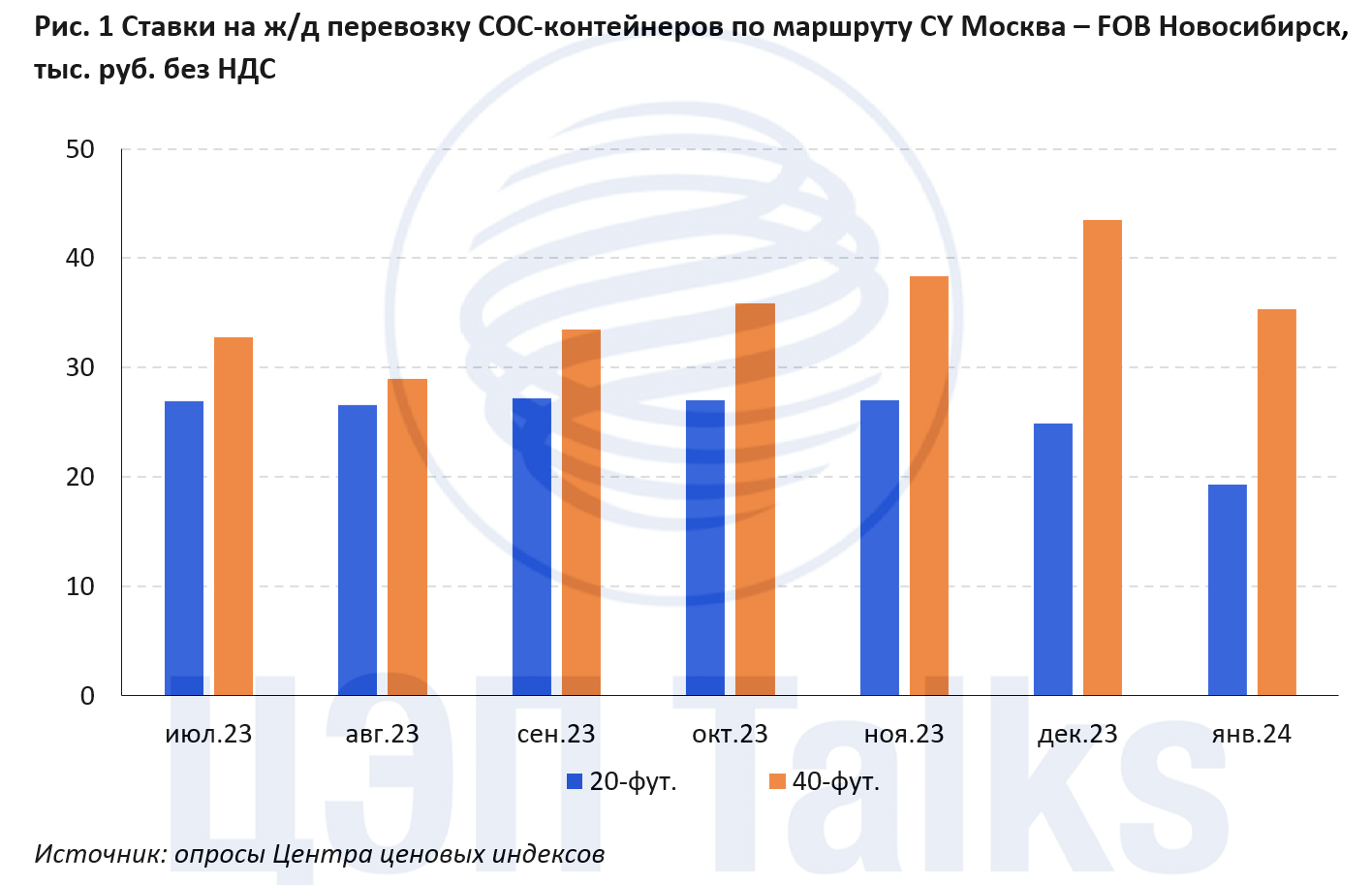

Несырьевой экспорт из России растет

Экспорт и импорт в контейнерах — лучший оперативный индикатор несырьевой торговли России. В декабре экспорт гружёных контейнеров по сети РЖД впервые в 2023 г. превзошел импорт.

Импорт контейнерных грузов в конце 2023 г. оказался нетипично низким. Ключевая ставка ЦБ действует. Высокие процентные ставки стали остужать спрос компаний и населения.

А несырьевой экспорт растёт, причём расширяется и его география! Центр ценовых индексов фиксирует точки высокого спроса на контейнеры не только в Красноярске, Иркутске и регионах Северо-Запада России, но теперь и в Новосибирске.

Согласно опросам Центра ценовых индексов, крупнейшие операторы с декабря 2023 г. снижают ставки на перевозку 20-футовых контейнеров из Москвы в Новосибирск на условиях COC (в контейнере перевозчика). Операторы стимулируют грузоотправителей увеличить объёмы отправок по этому маршруту в связи с дефицитом порожних контейнеров, который недавно возник в крупнейшем городе Сибири. Причина нехватки тары – рост экспорта зерновых культур в контейнерах с терминалов Новосибирской области. Интересно, что снижение ставок произошло вопреки индексации тарифа РЖД. 1 декабря 2023 г. грузовой тариф РЖД (плата за пользование инфраструктурой) был проиндексирован на 10,75%.

Об исследовании Центра ценовых индексов пишет Ъ.

Более подробные материалы Центра ценовых индексов по ставкам на рынке полувагонов или контейнерных перевозок доступны по запросу. Пишите нам на forecast.center@gazprombank.ru

Экспорт и импорт в контейнерах — лучший оперативный индикатор несырьевой торговли России. В декабре экспорт гружёных контейнеров по сети РЖД впервые в 2023 г. превзошел импорт.

Импорт контейнерных грузов в конце 2023 г. оказался нетипично низким. Ключевая ставка ЦБ действует. Высокие процентные ставки стали остужать спрос компаний и населения.

А несырьевой экспорт растёт, причём расширяется и его география! Центр ценовых индексов фиксирует точки высокого спроса на контейнеры не только в Красноярске, Иркутске и регионах Северо-Запада России, но теперь и в Новосибирске.

Согласно опросам Центра ценовых индексов, крупнейшие операторы с декабря 2023 г. снижают ставки на перевозку 20-футовых контейнеров из Москвы в Новосибирск на условиях COC (в контейнере перевозчика). Операторы стимулируют грузоотправителей увеличить объёмы отправок по этому маршруту в связи с дефицитом порожних контейнеров, который недавно возник в крупнейшем городе Сибири. Причина нехватки тары – рост экспорта зерновых культур в контейнерах с терминалов Новосибирской области. Интересно, что снижение ставок произошло вопреки индексации тарифа РЖД. 1 декабря 2023 г. грузовой тариф РЖД (плата за пользование инфраструктурой) был проиндексирован на 10,75%.

Об исследовании Центра ценовых индексов пишет Ъ.

Более подробные материалы Центра ценовых индексов по ставкам на рынке полувагонов или контейнерных перевозок доступны по запросу. Пишите нам на forecast.center@gazprombank.ru

{kind=link}

👍14❤1

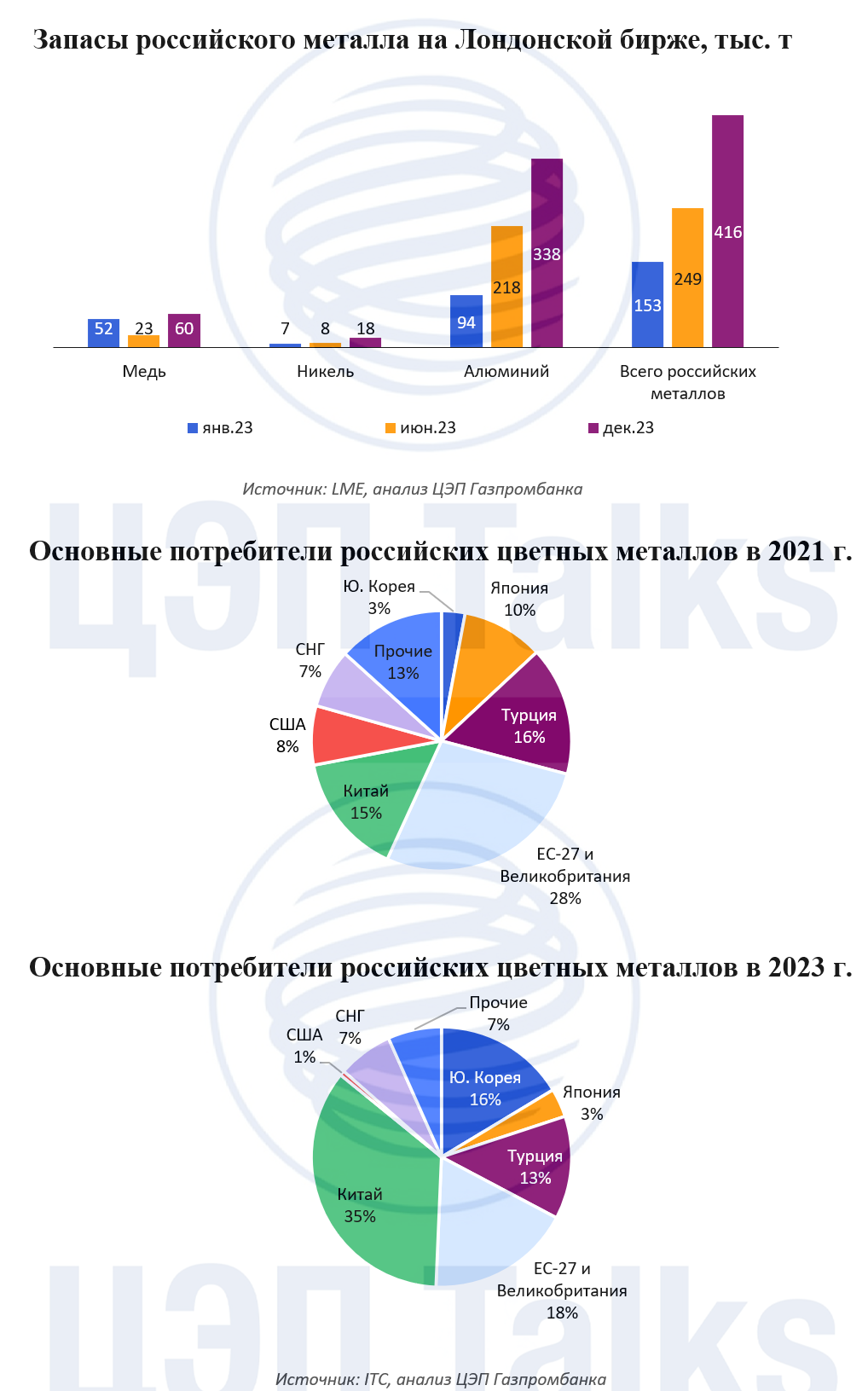

Российские цветные металлы на Лондонской бирже металлов

Запасы российских цветных металлов на Лондонской бирже металлов (LME) за 2023 г. выросли более чем в 2,5 раза. Торговлей через LME в основном занимаются трейдеры. Крупные металлургические компании, как правило, продают свою продукцию конечным потребителям по долгосрочным контрактам. На конец 2023 г. доля российских металлов на складах Лондонской биржи составляла 50%. Причем на российские объемы приходится 90% запасов алюминия, 43% – меди, 31% – никеля.

Особенно существенный рост запасов пришелся на алюминий, за декабрь 2023 г. показатель вырос в два раза м/м, до 338 тыс. т. Резкий скачок произошел после новости о введении Великобританией запрета для компаний и граждан на торговлю российским металлом. Однако LME получила от властей Великобритании разрешение на покупку варрантов на металлы. Накопление алюминия на складах биржи отражает растущие сложности в торговле российским металлом из-за ослабления мирового спроса на алюминий и ожиданий трейдеров снижения ключевой ставки в США, которое может подстегнуть сырьевые цены, поэтому часть металла придерживается на складах.

На текущий момент многие из традиционных рынков сбыта алюминия для России потеряны, а работа на других осложнена. В частности, США, Великобритания и Австралия ввели заградительные пошлины на алюминий из РФ, а в ЕС ключевые переработчики сами отказались закупать российский металл. Некоторые объемы поставок цветных металлов из РФ переориентированы на азиатские рынки. Доля России на мировом рынке алюминия составляет 6%, никеля — 17%, меди — 3%.

Запасы российских цветных металлов на Лондонской бирже металлов (LME) за 2023 г. выросли более чем в 2,5 раза. Торговлей через LME в основном занимаются трейдеры. Крупные металлургические компании, как правило, продают свою продукцию конечным потребителям по долгосрочным контрактам. На конец 2023 г. доля российских металлов на складах Лондонской биржи составляла 50%. Причем на российские объемы приходится 90% запасов алюминия, 43% – меди, 31% – никеля.

Особенно существенный рост запасов пришелся на алюминий, за декабрь 2023 г. показатель вырос в два раза м/м, до 338 тыс. т. Резкий скачок произошел после новости о введении Великобританией запрета для компаний и граждан на торговлю российским металлом. Однако LME получила от властей Великобритании разрешение на покупку варрантов на металлы. Накопление алюминия на складах биржи отражает растущие сложности в торговле российским металлом из-за ослабления мирового спроса на алюминий и ожиданий трейдеров снижения ключевой ставки в США, которое может подстегнуть сырьевые цены, поэтому часть металла придерживается на складах.

На текущий момент многие из традиционных рынков сбыта алюминия для России потеряны, а работа на других осложнена. В частности, США, Великобритания и Австралия ввели заградительные пошлины на алюминий из РФ, а в ЕС ключевые переработчики сами отказались закупать российский металл. Некоторые объемы поставок цветных металлов из РФ переориентированы на азиатские рынки. Доля России на мировом рынке алюминия составляет 6%, никеля — 17%, меди — 3%.

{kind=link}

👍9🤔6❤3

Выгоды от глобализации ― все ли так однозначно?

О деглобализации в последнее время говорят все чаще, и не только политики. В академических кругах интерес начал резко расти после пандемии, что совпало с нарастанием протекционистских настроений в мире. Количество научных работ с упоминанием темы деглобализации в 2023 г. было на пике (Рисунок ниже).

Все больше исследований ставят под сомнение выгоды от дальнейшего усиления глобализации для мирового благосостояния. Перефразируя цитату лауреата Нобелевской премии по экономике Д.Стиглица ― «В процессе глобализации есть выигравшие и проигравшие стороны. Согласно теории, потери проигравшей стороны могут быть полностью компенсированы, но будут ли они компенсированы на практике ― большой вопрос».

Единого мнения относительно наличия/перспектив/оценки явления «деглобализации» в научных работах, конечно же, нет. Однако сам факт разрастания дискуссии на эту тему является показательным и интересным феноменом.

О деглобализации в последнее время говорят все чаще, и не только политики. В академических кругах интерес начал резко расти после пандемии, что совпало с нарастанием протекционистских настроений в мире. Количество научных работ с упоминанием темы деглобализации в 2023 г. было на пике (Рисунок ниже).

Все больше исследований ставят под сомнение выгоды от дальнейшего усиления глобализации для мирового благосостояния. Перефразируя цитату лауреата Нобелевской премии по экономике Д.Стиглица ― «В процессе глобализации есть выигравшие и проигравшие стороны. Согласно теории, потери проигравшей стороны могут быть полностью компенсированы, но будут ли они компенсированы на практике ― большой вопрос».

Единого мнения относительно наличия/перспектив/оценки явления «деглобализации» в научных работах, конечно же, нет. Однако сам факт разрастания дискуссии на эту тему является показательным и интересным феноменом.

{kind=link}

👍10😁2

Уголь. К чему приведет замена экспортной пошлины на НДПИ.

С января 2024 г. экспортная пошлина на все виды угля кроме бурого в России была отменена, просуществовав всего 3 месяца. Величина экспортной пошлины была привязана к курсу доллара и в 4 кв. 2023 г. варьировалась в диапазоне от 5,5% до 7% независимо от марок угля.

В настоящий момент в Правительстве РФ решается вопрос о повышении ставок НДПИ на угли взамен отмененных с января пошлин.

По последним данным, объем экспорта угля из РФ в 2023 г. составил 213 млн т (+1% г/г), а объем добычи составил 439 млн т (+1% г/г). Таким образом, база для отчислений средств в бюджет увеличивается, а общий объем налоговых сборов, в конечном итоге, будет зависеть от величины повышения НДПИ.

Логика Правительства заключается в сохранении налоговой нагрузки на производителей угля, около 100 млрд руб. в 2024 г., рассчитанной из величины ставок отмененных экспортных пошлин и общего объема экспорта 2023 г.

Важно, чтобы при повышении НДПИ были учтены текущие уровни себестоимости и цен на угли, которые сильно зависят от способа добычи, а также от вида и марок угля. В противном случае для отдельных компаний это может обернуться убытками.

Открытым остается вопрос будет ли отменена экспортная пошлина на бурые угли, ведь это еще дополнительные 6 - 7 млрд руб. сборов с экспортной выручки при текущем объеме экспорта и цен. В этом случае размен будет неравноценным.

С января 2024 г. экспортная пошлина на все виды угля кроме бурого в России была отменена, просуществовав всего 3 месяца. Величина экспортной пошлины была привязана к курсу доллара и в 4 кв. 2023 г. варьировалась в диапазоне от 5,5% до 7% независимо от марок угля.

В настоящий момент в Правительстве РФ решается вопрос о повышении ставок НДПИ на угли взамен отмененных с января пошлин.

По последним данным, объем экспорта угля из РФ в 2023 г. составил 213 млн т (+1% г/г), а объем добычи составил 439 млн т (+1% г/г). Таким образом, база для отчислений средств в бюджет увеличивается, а общий объем налоговых сборов, в конечном итоге, будет зависеть от величины повышения НДПИ.

Логика Правительства заключается в сохранении налоговой нагрузки на производителей угля, около 100 млрд руб. в 2024 г., рассчитанной из величины ставок отмененных экспортных пошлин и общего объема экспорта 2023 г.

Важно, чтобы при повышении НДПИ были учтены текущие уровни себестоимости и цен на угли, которые сильно зависят от способа добычи, а также от вида и марок угля. В противном случае для отдельных компаний это может обернуться убытками.

Открытым остается вопрос будет ли отменена экспортная пошлина на бурые угли, ведь это еще дополнительные 6 - 7 млрд руб. сборов с экспортной выручки при текущем объеме экспорта и цен. В этом случае размен будет неравноценным.

👍15😁3👎2❤1

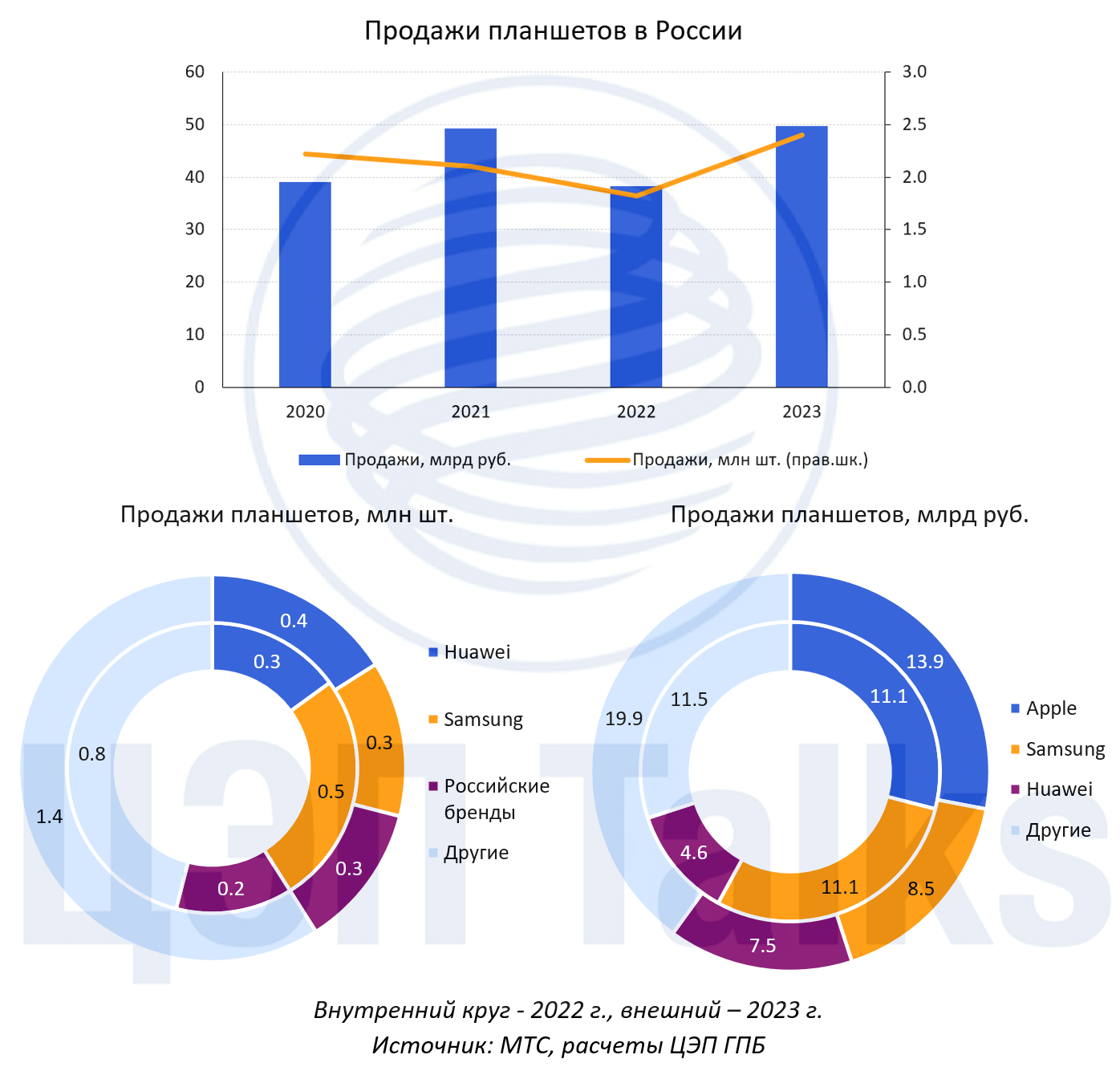

Продажи планшетов в России в 2023 г. выросли впервые с 2020 г.

По данным МТС, в 2023 г. в России было продано 2,4 млн планшетов (+32% г/г) на общую сумму 49,8 млрд руб. (+30% г/г). Основные причины роста следующие:

1. Эффект пандемии. Как и в случае со смартфонами, продажи планшетов сильно выросли во время пандемии в 2020 г. Учитывая, что средний срок жизни планшета – 3 года, многие пользователи вынуждены были обновить устройства в 2023 г.

2. Рост функциональности. Планшеты по своим характеристикам стали приближаться к ноутбукам, в связи с чем многие пользователи стали чаще покупать планшет вместо ноутбука, так как он более удобен в использовании.

3. Снижение средней стоимости устройства. В 2023 г. средняя стоимость планшетов в России снизилась на 2%, тогда как ноутбуков выросла на 7-10%. Во многом это связано с ростом предложения дешевых планшетов (до 10 тыс. руб.), среди которых много российских и китайских брендов. Их продажи в 2023 г. выросли на 48% в штуках.

На первое место по числу проданных устройств в 2023 г. вышел Huawei (16%), обогнав лидера 2022 г. – Samsung (13%). Тройку по итогам года замыкают российские бренды с долей 12%. В деньгах лидером осталась Apple, заняв 28% рынка, на втором месте — Samsung с 17%, на третьем месте Huawei с 15%.

Как и в случае со смартфонами, рост продаж планшетов в России является исключением на мировом рынке. В данный момент в мире наблюдается падение спроса на планшеты из-за роста конкуренции со смартфонами с большим экраном, которые не сильно уступают планшету по функционалу.

По данным МТС, в 2023 г. в России было продано 2,4 млн планшетов (+32% г/г) на общую сумму 49,8 млрд руб. (+30% г/г). Основные причины роста следующие:

1. Эффект пандемии. Как и в случае со смартфонами, продажи планшетов сильно выросли во время пандемии в 2020 г. Учитывая, что средний срок жизни планшета – 3 года, многие пользователи вынуждены были обновить устройства в 2023 г.

2. Рост функциональности. Планшеты по своим характеристикам стали приближаться к ноутбукам, в связи с чем многие пользователи стали чаще покупать планшет вместо ноутбука, так как он более удобен в использовании.

3. Снижение средней стоимости устройства. В 2023 г. средняя стоимость планшетов в России снизилась на 2%, тогда как ноутбуков выросла на 7-10%. Во многом это связано с ростом предложения дешевых планшетов (до 10 тыс. руб.), среди которых много российских и китайских брендов. Их продажи в 2023 г. выросли на 48% в штуках.

На первое место по числу проданных устройств в 2023 г. вышел Huawei (16%), обогнав лидера 2022 г. – Samsung (13%). Тройку по итогам года замыкают российские бренды с долей 12%. В деньгах лидером осталась Apple, заняв 28% рынка, на втором месте — Samsung с 17%, на третьем месте Huawei с 15%.

Как и в случае со смартфонами, рост продаж планшетов в России является исключением на мировом рынке. В данный момент в мире наблюдается падение спроса на планшеты из-за роста конкуренции со смартфонами с большим экраном, которые не сильно уступают планшету по функционалу.

{kind=link}

👍9

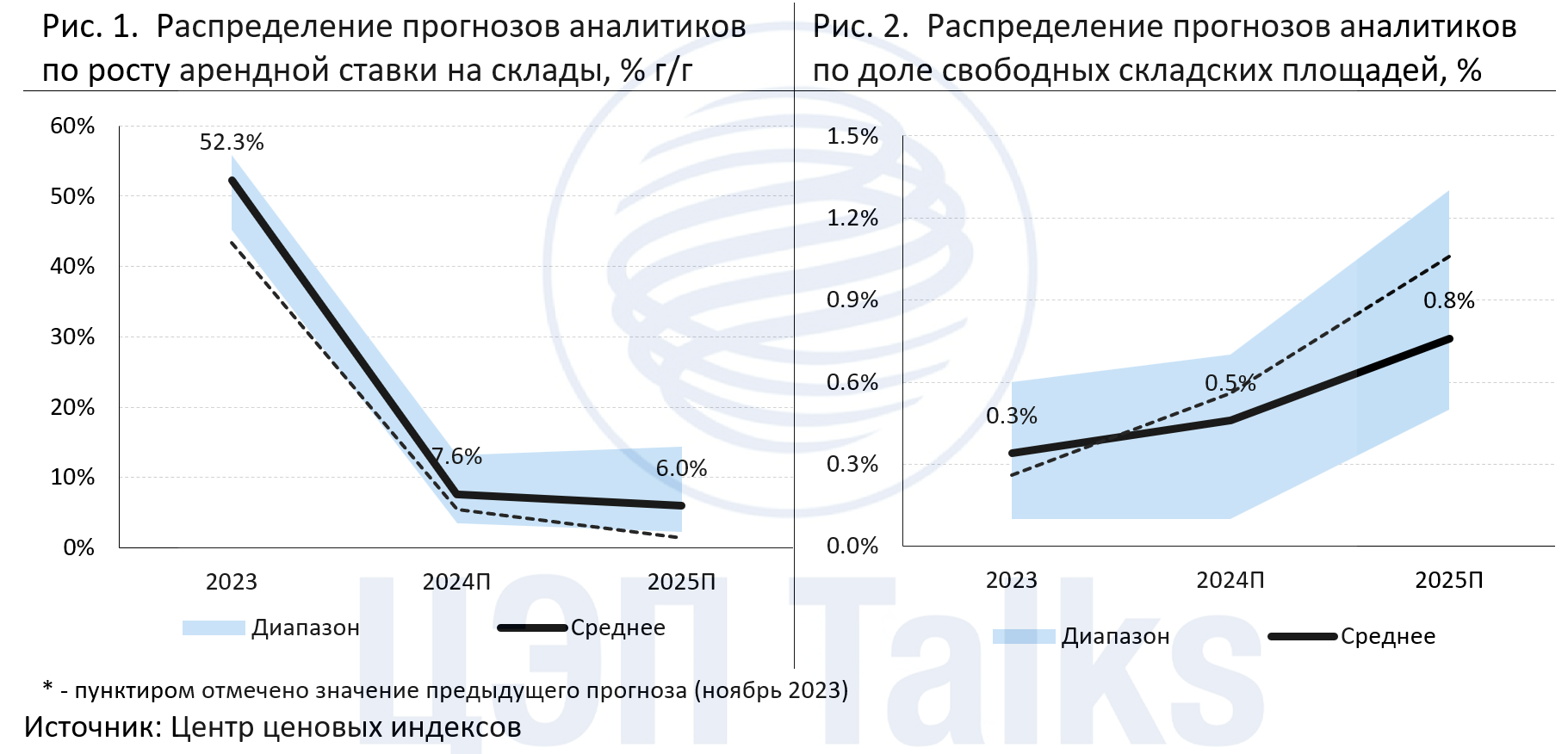

Вакантность на складском рынке Москвы и области сохранится на уровне менее 1%

Ставки аренды складов в 4 кв. 2023 г. опять выросли сильнее, чем ожидалось. Прогнозы аналитиков на 2024-2025 гг. были существенно пересмотрены вверх. Таковы результаты третьего консенсус-прогноза рынка складской недвижимости Центра ценовых индексов, в котором приняли участие профессиональные аналитики 5 консалтинговых компаний, работающих в сфере коммерческой недвижимости (CMWP, CORE.XP, IBC Real Estate, NF Group, Nikoliers). Ожидания по ставкам теперь формируются выше прогноза по инфляции (в предыдущем опросе они были ниже инфляции).

Рост ставок и ввод новых объектов почти не приведут к увеличению свободных складских площадей в Москве и Московской области. Ожидания аналитиков по динамике вакантности в 2024-2025 гг. изменились слабо, доля свободных площадей останется на крайне низком уровне менее 1%.

Ставки аренды складов в 4 кв. 2023 г. опять выросли сильнее, чем ожидалось. Прогнозы аналитиков на 2024-2025 гг. были существенно пересмотрены вверх. Таковы результаты третьего консенсус-прогноза рынка складской недвижимости Центра ценовых индексов, в котором приняли участие профессиональные аналитики 5 консалтинговых компаний, работающих в сфере коммерческой недвижимости (CMWP, CORE.XP, IBC Real Estate, NF Group, Nikoliers). Ожидания по ставкам теперь формируются выше прогноза по инфляции (в предыдущем опросе они были ниже инфляции).

Рост ставок и ввод новых объектов почти не приведут к увеличению свободных складских площадей в Москве и Московской области. Ожидания аналитиков по динамике вакантности в 2024-2025 гг. изменились слабо, доля свободных площадей останется на крайне низком уровне менее 1%.

{kind=link}

👍12❤1

Стало ли свободнее в московском метро?

В последние годы московское метро развивается весьма быстрыми темпами – в период 2015-2023 гг. было открыто 65 новых станций, а общая длина линий достигла 450 км, сделав систему крупнейшей в мире за пределами Китая. Средняя загруженность станций же снизилась более чем на 30%, хотя население Москвы за этот период увеличилось на 1 млн чел.

В среднем за сутки через одну станцию московского метро проходит (суммарно, на вход и на выход) 45 тыс. пассажиров, однако существуют и станции рекордсмены. В 2015 г. самыми загруженными станциями были Комсомольская, Выхино и Юго-Западная, а в 2023 г. больше всего пассажиров было на Комсомольской, ВДНХ и Щелковской. Самой непопулярной станцией как в 2015 г., так и в 2023 г. стала Лесопарковая – ее суточный пассажиропоток составляет всего 500 человек в день.

Пассажиропоток сети, до 2020 г. державшийся на уровне около 2,5 млрд пассажиров в год, значительно снизился в пандемию, а ее последствия, такие как рост популярности гибридного и удаленного графиков работы и учебы сдерживают восстановление пассажиропотока. Дополнительно снижают нагрузку на метрополитен запуск МЦД, строительство дорог, развитие средств индивидуальной мобильности и рост популярности сервисов доставки.

В последние годы московское метро развивается весьма быстрыми темпами – в период 2015-2023 гг. было открыто 65 новых станций, а общая длина линий достигла 450 км, сделав систему крупнейшей в мире за пределами Китая. Средняя загруженность станций же снизилась более чем на 30%, хотя население Москвы за этот период увеличилось на 1 млн чел.

В среднем за сутки через одну станцию московского метро проходит (суммарно, на вход и на выход) 45 тыс. пассажиров, однако существуют и станции рекордсмены. В 2015 г. самыми загруженными станциями были Комсомольская, Выхино и Юго-Западная, а в 2023 г. больше всего пассажиров было на Комсомольской, ВДНХ и Щелковской. Самой непопулярной станцией как в 2015 г., так и в 2023 г. стала Лесопарковая – ее суточный пассажиропоток составляет всего 500 человек в день.

Пассажиропоток сети, до 2020 г. державшийся на уровне около 2,5 млрд пассажиров в год, значительно снизился в пандемию, а ее последствия, такие как рост популярности гибридного и удаленного графиков работы и учебы сдерживают восстановление пассажиропотока. Дополнительно снижают нагрузку на метрополитен запуск МЦД, строительство дорог, развитие средств индивидуальной мобильности и рост популярности сервисов доставки.

{kind=link}

👍16🔥6

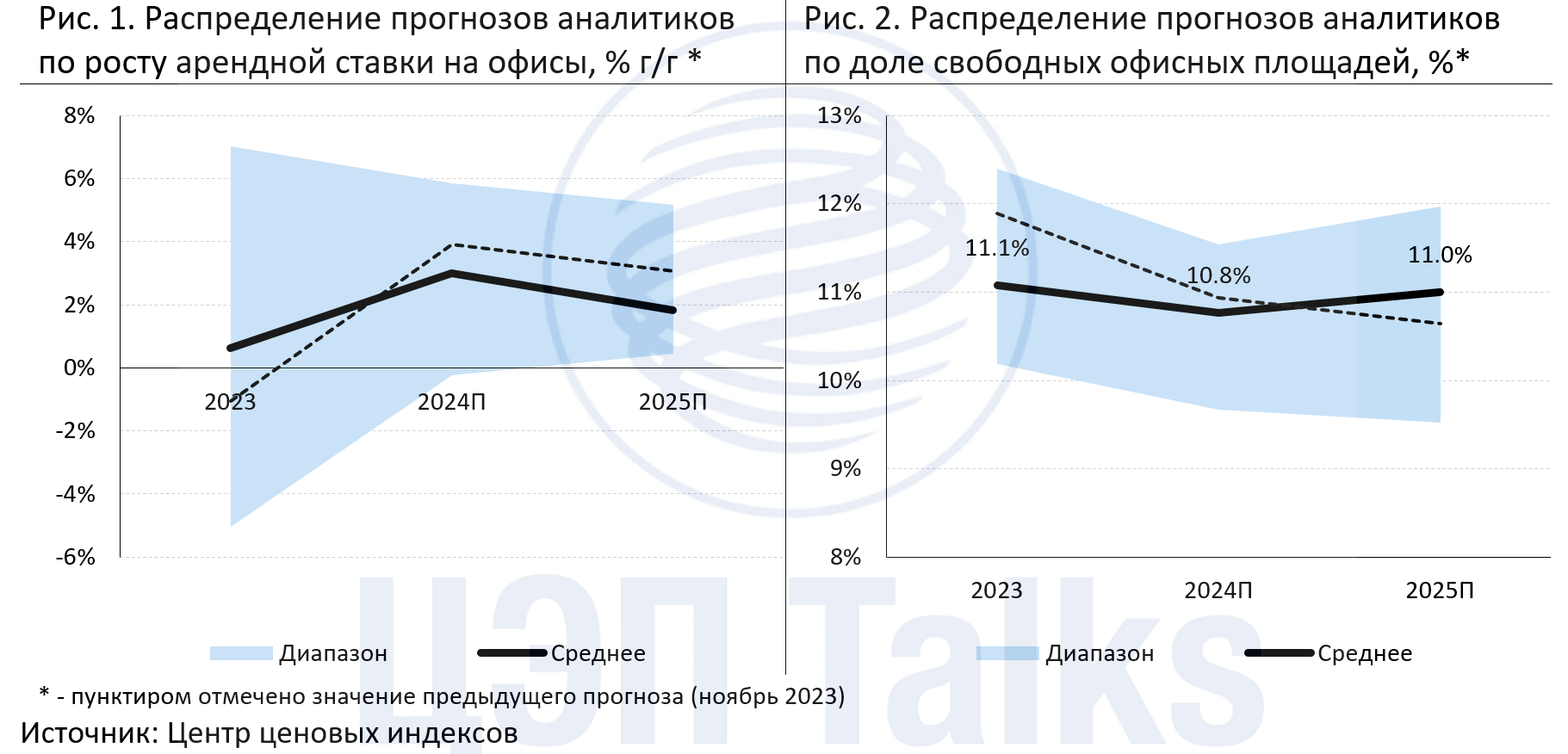

Наличие свободных площадей будет сдерживать рост арендных ставок на офисном рынке

В рамках консенсус-прогноза, проводимого Центром ценовых индексов, мы спрашивали не только про склады, но и про бизнес-центры. И тут ситуация совершенно иная. Прогноз роста ставок аренды на офисы класса А в Москве в 2024-2025 гг. пересмотрен вниз. Профессиональные аналитики ждут увеличения ставок аренды всего на 2-3% в год в среднесрочной перспективе, т.е. падения ставок в реальном выражении (с поправкой на инфляцию).

Консенсус-прогноз доли свободных офисных площадей класса А в 2025 г. изменился. Снижение деловой активности на фоне высокой ключевой ставки, а также ввод новых офисных объектов приведут к небольшому увеличению вакантности в 2025 г. Прогноз на 2024 г. остался почти без изменений.

Методология по консенсус-прогнозу на рынке недвижимости доступна по запросу. Пишите нам на forecast.center@gazprombank.ru

В рамках консенсус-прогноза, проводимого Центром ценовых индексов, мы спрашивали не только про склады, но и про бизнес-центры. И тут ситуация совершенно иная. Прогноз роста ставок аренды на офисы класса А в Москве в 2024-2025 гг. пересмотрен вниз. Профессиональные аналитики ждут увеличения ставок аренды всего на 2-3% в год в среднесрочной перспективе, т.е. падения ставок в реальном выражении (с поправкой на инфляцию).

Консенсус-прогноз доли свободных офисных площадей класса А в 2025 г. изменился. Снижение деловой активности на фоне высокой ключевой ставки, а также ввод новых офисных объектов приведут к небольшому увеличению вакантности в 2025 г. Прогноз на 2024 г. остался почти без изменений.

Методология по консенсус-прогнозу на рынке недвижимости доступна по запросу. Пишите нам на forecast.center@gazprombank.ru

{kind=link}

👍13

Пятница с ЦЦИ: газ🔥

🙃 Передышка на рынке сырья. Китайский Новый год.

Пока сделок на рынке мало, давайте встретимся в эту пятницу.

Регистрируемся на Пятницу с центром ценовых индексом: газ. 9 февраля в 10-00 мск https://live-event.pro/090224

ЦЦИ расскажет, что важно для мирового рынка газа сегодня:

💰рост процентных ставок в США, Австралии, Катаре: как повлияет на предложение СПГ?

🫸 регулирование спроса было на мировом рынке нефти, угля, но впервые происходит в газе: как меняются рынки?

🛢нефтяная привязка vs биржевые цены: арбитраж ценовых индикаторов на мировом рынке СПГ.

🌾 импорт удобрений вместо газа: как это меняет торговлю газом и удобрениями?

Спикеры: Алексей Белогорьев (Институт энергетики и финансов), Наталья Порохова (Центр ценовых индексов), Вадим Пугач (Газпромбанк), Нина Адамова (Газпромбанк), Дарья Тарасенко (Газпромбанк).

Увидимся!

🙃 Передышка на рынке сырья. Китайский Новый год.

Пока сделок на рынке мало, давайте встретимся в эту пятницу.

Регистрируемся на Пятницу с центром ценовых индексом: газ. 9 февраля в 10-00 мск https://live-event.pro/090224

ЦЦИ расскажет, что важно для мирового рынка газа сегодня:

💰рост процентных ставок в США, Австралии, Катаре: как повлияет на предложение СПГ?

🫸 регулирование спроса было на мировом рынке нефти, угля, но впервые происходит в газе: как меняются рынки?

🛢нефтяная привязка vs биржевые цены: арбитраж ценовых индикаторов на мировом рынке СПГ.

🌾 импорт удобрений вместо газа: как это меняет торговлю газом и удобрениями?

Спикеры: Алексей Белогорьев (Институт энергетики и финансов), Наталья Порохова (Центр ценовых индексов), Вадим Пугач (Газпромбанк), Нина Адамова (Газпромбанк), Дарья Тарасенко (Газпромбанк).

Увидимся!

🔥13👍5❤2

Китайская экономика начинает год со слабой статистики и стимулирующих мер

По итогам первого месяца 2024 г. по Китаю уже вышла порция различной экономической статистики, которая в основном указывает на сохранение проблем в экономике. Заметна слабая динамика в промышленном секторе страны: показатель деловой активности PMI в производстве за январь вышел на уровне 49,2 п. (значения ниже 50 п. говорят о падении активности). Индекс PMI находится в зоне спада с марта 2023 г. почти неизменно. Рост экономической активности, который наблюдается в Китае, по большей части связан с активностью в сфере услуг.

Трудности сохраняются не только в промышленности. Одной из проблем является устойчиво низкая инфляция. Данные по ИПЦ за январь показали падение на 0,8% г/г. Это стало уже четвертым месяцем снижения инфляции и самым низким уровнем инфляции за месяц с 2009 г. Конкретно январские данные связаны с высоким уровнем цен в прошлом году – в 2023 г. Новый год в Китае приходился на январь, а в этот период обычно цены повышаются. В частности, в Новый год растут цены на продовольствие, которое сейчас внесло самый большой вклад в падение годовой инфляции. Впрочем, инфляция в продовольствии в Китае находится в отрицательной зоне уже более полугода, в январе снизилась на 5,9% в годовом выражении.

Риски дефляции остаются высокими, поэтому ЦБ Китая продолжит смягчать монетарную политику. 5 февраля была снижена норма обязательных резервов, это также важно в преддверии длинных праздников в Китае, в период которых обычно наблюдается рост спроса на ликвидность. В этот раз снижение норматива позволит высвободить около 1 трлн юаневой ликвидности, в результате ставки денежного рынка остаются стабильными, рынки не ждут дефицита. В январе ЦБ Китая не снижал основные процентные ставки, в прошлом их снижение нередко происходило с паузой в несколько недель после снижения норматива резервирования.

По итогам первого месяца 2024 г. по Китаю уже вышла порция различной экономической статистики, которая в основном указывает на сохранение проблем в экономике. Заметна слабая динамика в промышленном секторе страны: показатель деловой активности PMI в производстве за январь вышел на уровне 49,2 п. (значения ниже 50 п. говорят о падении активности). Индекс PMI находится в зоне спада с марта 2023 г. почти неизменно. Рост экономической активности, который наблюдается в Китае, по большей части связан с активностью в сфере услуг.

Трудности сохраняются не только в промышленности. Одной из проблем является устойчиво низкая инфляция. Данные по ИПЦ за январь показали падение на 0,8% г/г. Это стало уже четвертым месяцем снижения инфляции и самым низким уровнем инфляции за месяц с 2009 г. Конкретно январские данные связаны с высоким уровнем цен в прошлом году – в 2023 г. Новый год в Китае приходился на январь, а в этот период обычно цены повышаются. В частности, в Новый год растут цены на продовольствие, которое сейчас внесло самый большой вклад в падение годовой инфляции. Впрочем, инфляция в продовольствии в Китае находится в отрицательной зоне уже более полугода, в январе снизилась на 5,9% в годовом выражении.

Риски дефляции остаются высокими, поэтому ЦБ Китая продолжит смягчать монетарную политику. 5 февраля была снижена норма обязательных резервов, это также важно в преддверии длинных праздников в Китае, в период которых обычно наблюдается рост спроса на ликвидность. В этот раз снижение норматива позволит высвободить около 1 трлн юаневой ликвидности, в результате ставки денежного рынка остаются стабильными, рынки не ждут дефицита. В январе ЦБ Китая не снижал основные процентные ставки, в прошлом их снижение нередко происходило с паузой в несколько недель после снижения норматива резервирования.

{kind=link}

👍15

ЦЭП Talks

Пятница с ЦЦИ: газ🔥 🙃 Передышка на рынке сырья. Китайский Новый год. Пока сделок на рынке мало, давайте встретимся в эту пятницу. Регистрируемся на Пятницу с центром ценовых индексом: газ. 9 февраля в 10-00 мск https://live-event.pro/090224 ЦЦИ расскажет…

Начнем вовремя в 10. Подключаемся

❤3