Китай готовится к новому раунду смягчения своей монетарной политики?

В ходе вчерашнего интервью Xinhua News Agency директор департамента денежно-кредитной политики ЦБ Китая Цзоу Лань сообщил о готовности регулятора применять любые инструменты для стимулирования экономики, включая и норматив обязательных резервов (RRR).

Ранее в июле 2023 г. директор Цзоу уже выступал с аналогичным заявлением, после чего в сентябре ЦБ снизил ставку RRR на 25 б.п. для отдельных групп кредитных организаций. Примерно в тот же период была снижена и основная ставка ЦБ по среднесрочным кредитам MLF (в августе 2023 г.) После этого ЦБ Китая избегал снижения процентных ставок из-за расширения разницы в ставках между Китаем и США, которое привело к сокращению спроса на юань и его девальвации.

В настоящее время снижение процентных ставок в Китае выглядит более уместным. Центральные банки развитых стран достигли пиковых уровней ключевых ставок, рынки ожидают, что ставки в США и еврозоне вскоре начнут снижаться. По ставке ФРС рынки закладывают снижение уже в 1 кв. текущего года, это бы заметно ослабило давление на юань. В самом Китае также сильны ожидания скорого смягчения ДКП: доходности по 10-летним госбумагам упали до 2,54% — это уровень апреля 2020 г.

В таких условиях можно ожидать снижения ставки RRR уже в январе-феврале. Скорее всего, одним снижением RRR ЦБ Китая не ограничится, и вскоре мы увидим дальнейшие шаги, касающиеся других процентных ставок, но уже после начала сокращения ключевых ставок в развитых странах.

В ходе вчерашнего интервью Xinhua News Agency директор департамента денежно-кредитной политики ЦБ Китая Цзоу Лань сообщил о готовности регулятора применять любые инструменты для стимулирования экономики, включая и норматив обязательных резервов (RRR).

Ранее в июле 2023 г. директор Цзоу уже выступал с аналогичным заявлением, после чего в сентябре ЦБ снизил ставку RRR на 25 б.п. для отдельных групп кредитных организаций. Примерно в тот же период была снижена и основная ставка ЦБ по среднесрочным кредитам MLF (в августе 2023 г.) После этого ЦБ Китая избегал снижения процентных ставок из-за расширения разницы в ставках между Китаем и США, которое привело к сокращению спроса на юань и его девальвации.

В настоящее время снижение процентных ставок в Китае выглядит более уместным. Центральные банки развитых стран достигли пиковых уровней ключевых ставок, рынки ожидают, что ставки в США и еврозоне вскоре начнут снижаться. По ставке ФРС рынки закладывают снижение уже в 1 кв. текущего года, это бы заметно ослабило давление на юань. В самом Китае также сильны ожидания скорого смягчения ДКП: доходности по 10-летним госбумагам упали до 2,54% — это уровень апреля 2020 г.

В таких условиях можно ожидать снижения ставки RRR уже в январе-феврале. Скорее всего, одним снижением RRR ЦБ Китая не ограничится, и вскоре мы увидим дальнейшие шаги, касающиеся других процентных ставок, но уже после начала сокращения ключевых ставок в развитых странах.

👍9❤2

Россия стала крупнейшим в мире импортером мандаринов

Импорт мандаринов в Россию за 9 мес. 2023 г. составил 408 тыс. т, что соответствует 18% мирового импорта. В топ-5 стран наряду с Россией также вошли США (16%), Великобритания (9%), Германия (8%) и Нидерланды (7%).

При этом несмотря на то, что Россия является крупнейшим импортером мандаринов, крупнейшим потребителем в мире продолжают оставаться США. Так, помимо около 400 тыс. т ежегодного импорта в США также выращивается порядка 700-800 тыс. т мандаринов.

В 2023 г. импорт мандаринов в Россию находился примерно на уровне 2022 г., однако доли основных стран-партнеров значительно изменились.

Основным поставщиком мандаринов (около 50% поставок) по-прежнему являлась Турция, импорт из которой вырос до 201 тыс. т (+16% г/г). Марокко – традиционно занимавшее второе место сократило поставки до 50 тыс. т (-46% г/г) из-за неурожая мандаринов в 2023 г. В этой связи на второе место вышел Египет, нарастивший экспорт до 64 тыс. т (+72% г/г).

Импорт мандаринов в Россию за 9 мес. 2023 г. составил 408 тыс. т, что соответствует 18% мирового импорта. В топ-5 стран наряду с Россией также вошли США (16%), Великобритания (9%), Германия (8%) и Нидерланды (7%).

При этом несмотря на то, что Россия является крупнейшим импортером мандаринов, крупнейшим потребителем в мире продолжают оставаться США. Так, помимо около 400 тыс. т ежегодного импорта в США также выращивается порядка 700-800 тыс. т мандаринов.

В 2023 г. импорт мандаринов в Россию находился примерно на уровне 2022 г., однако доли основных стран-партнеров значительно изменились.

Основным поставщиком мандаринов (около 50% поставок) по-прежнему являлась Турция, импорт из которой вырос до 201 тыс. т (+16% г/г). Марокко – традиционно занимавшее второе место сократило поставки до 50 тыс. т (-46% г/г) из-за неурожая мандаринов в 2023 г. В этой связи на второе место вышел Египет, нарастивший экспорт до 64 тыс. т (+72% г/г).

{kind=link}

👍18😁4❤3

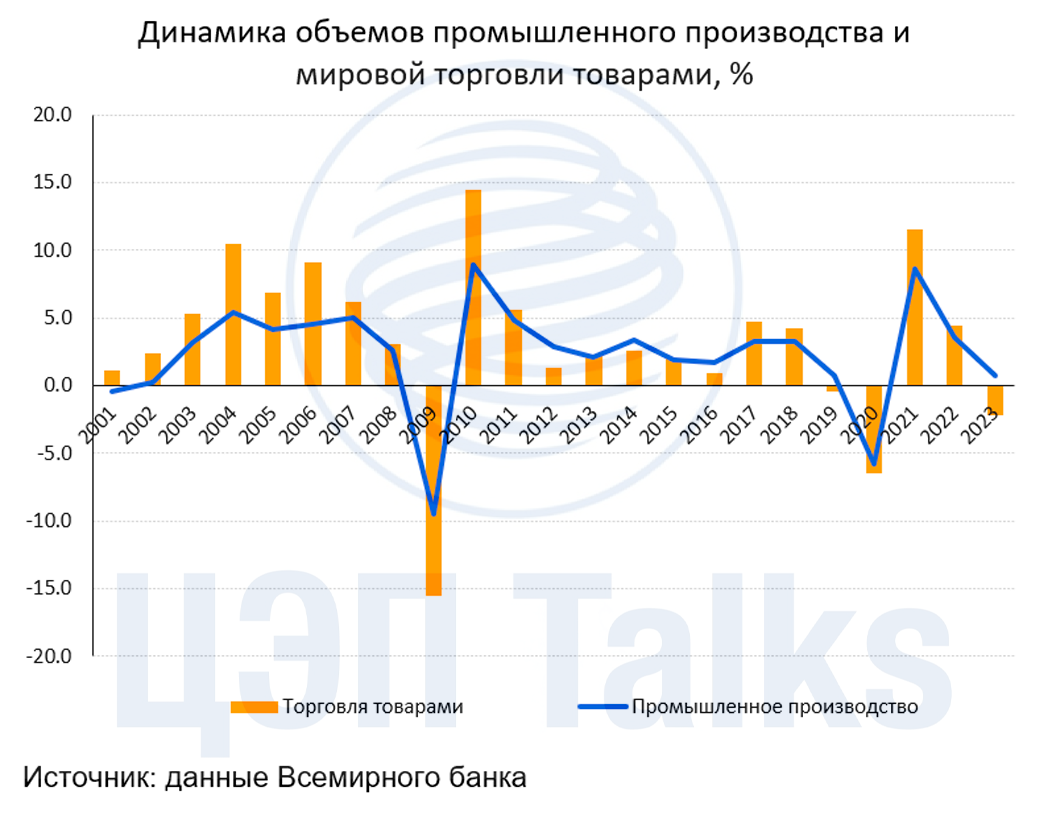

Ожидания по поводу мировой торговли на 2024 остаются слабыми

В 2023 г. отмечен спад мировой торговли товарами. Это первое падение мировой торговли товарами с ковидного 2020 г. и впервые за 20 лет снижение товарооборота, которое происходит не в условиях мировой рецессии. Падение торговли товарами связано со слабой динамикой промышленной активности в мире. По итогу 2023 г. рост мировой торговли (товарами и услугами) составил 0,2% по сравнению с 2022 г.

В 2024 г. ожидается повышение темпов роста мировой торговли до 2,3%. Этот опубликованный вчера прогноз Всемирного банка, который ухудшен на 0,5 п.п. с июня 2023 г., основан на предпосылке о восстановлении промышленной активности в крупнейших экономиках.

При этом последние данные по деловой активности в промышленности Китая и еврозоны довольно слабые, в декабре в этих экономиках PMI в промышленном секторе указывали на ухудшение активности. Кроме того, в мире сохраняется тенденция к локализации промышленного производства в отдельных регионах, вводятся новые торговые ограничения. Есть риски для мировой торговли и со стороны замедления крупных экономик, в первую очередь Китая и еврозоны. В Китае правительство проводит стимулирование экономики, но низкая активность в промышленности сохраняется; в еврозоне высок риск рецессии.

Даже в благоприятном сценарии рост мировой торговли на 2,3% является по историческим меркам слабым. Для сравнения: за десятилетие после финансового кризиса 2008 г. мировая торговля росла в среднем на 4,6% в год.

В 2023 г. отмечен спад мировой торговли товарами. Это первое падение мировой торговли товарами с ковидного 2020 г. и впервые за 20 лет снижение товарооборота, которое происходит не в условиях мировой рецессии. Падение торговли товарами связано со слабой динамикой промышленной активности в мире. По итогу 2023 г. рост мировой торговли (товарами и услугами) составил 0,2% по сравнению с 2022 г.

В 2024 г. ожидается повышение темпов роста мировой торговли до 2,3%. Этот опубликованный вчера прогноз Всемирного банка, который ухудшен на 0,5 п.п. с июня 2023 г., основан на предпосылке о восстановлении промышленной активности в крупнейших экономиках.

При этом последние данные по деловой активности в промышленности Китая и еврозоны довольно слабые, в декабре в этих экономиках PMI в промышленном секторе указывали на ухудшение активности. Кроме того, в мире сохраняется тенденция к локализации промышленного производства в отдельных регионах, вводятся новые торговые ограничения. Есть риски для мировой торговли и со стороны замедления крупных экономик, в первую очередь Китая и еврозоны. В Китае правительство проводит стимулирование экономики, но низкая активность в промышленности сохраняется; в еврозоне высок риск рецессии.

Даже в благоприятном сценарии рост мировой торговли на 2,3% является по историческим меркам слабым. Для сравнения: за десятилетие после финансового кризиса 2008 г. мировая торговля росла в среднем на 4,6% в год.

{kind=link}

👍9🤔1

За 5 лет в России построят почти 3 тыс. км дорог

А также 75 км мостов и развязок, 16 надземных пешеходных переходов и оснастят освещением более 1 тыс. км существующих дорог – такие показатели развития утверждены в недавно опубликованном пятилетнем плане развития автомобильных дорог России. Максимальный объем строительства и реконструкций будет выполнен в 2024 г. – более 950 км магистралей, из которых 70% приходится на федеральные трассы.

В период 2024-2028 гг. на развитие дорог в России планируется направить 14,4 трлн руб., из них 6,2 трлн – средства федерального бюджета, а 8,2 трлн – средства регионов и внебюджетные источники финансирования (из которых более 97% приходится на региональные дорожные фонды). По сравнению с предыдущим планом развития, принятом в декабре 2022 г., объемы финансирования увеличатся на 1,9 трлн руб., а количество проектов – с 250 до 380. При этом в новом плане около 40% всех проектов - мероприятия по благоустройству дорог (установка освещения, акустических экранов и т.д.).

С учетом инфляции наибольший объем финансирования придется на 2024 г. (2,7 трлн руб.) с постепенным снижением в последующие годы. Однако в очередной актуализации плана в декабре 2024 г. расходы в последующие годы вероятно будут вновь пересмотрены в сторону увеличения.

А также 75 км мостов и развязок, 16 надземных пешеходных переходов и оснастят освещением более 1 тыс. км существующих дорог – такие показатели развития утверждены в недавно опубликованном пятилетнем плане развития автомобильных дорог России. Максимальный объем строительства и реконструкций будет выполнен в 2024 г. – более 950 км магистралей, из которых 70% приходится на федеральные трассы.

В период 2024-2028 гг. на развитие дорог в России планируется направить 14,4 трлн руб., из них 6,2 трлн – средства федерального бюджета, а 8,2 трлн – средства регионов и внебюджетные источники финансирования (из которых более 97% приходится на региональные дорожные фонды). По сравнению с предыдущим планом развития, принятом в декабре 2022 г., объемы финансирования увеличатся на 1,9 трлн руб., а количество проектов – с 250 до 380. При этом в новом плане около 40% всех проектов - мероприятия по благоустройству дорог (установка освещения, акустических экранов и т.д.).

С учетом инфляции наибольший объем финансирования придется на 2024 г. (2,7 трлн руб.) с постепенным снижением в последующие годы. Однако в очередной актуализации плана в декабре 2024 г. расходы в последующие годы вероятно будут вновь пересмотрены в сторону увеличения.

{kind=link}

👍13❤1

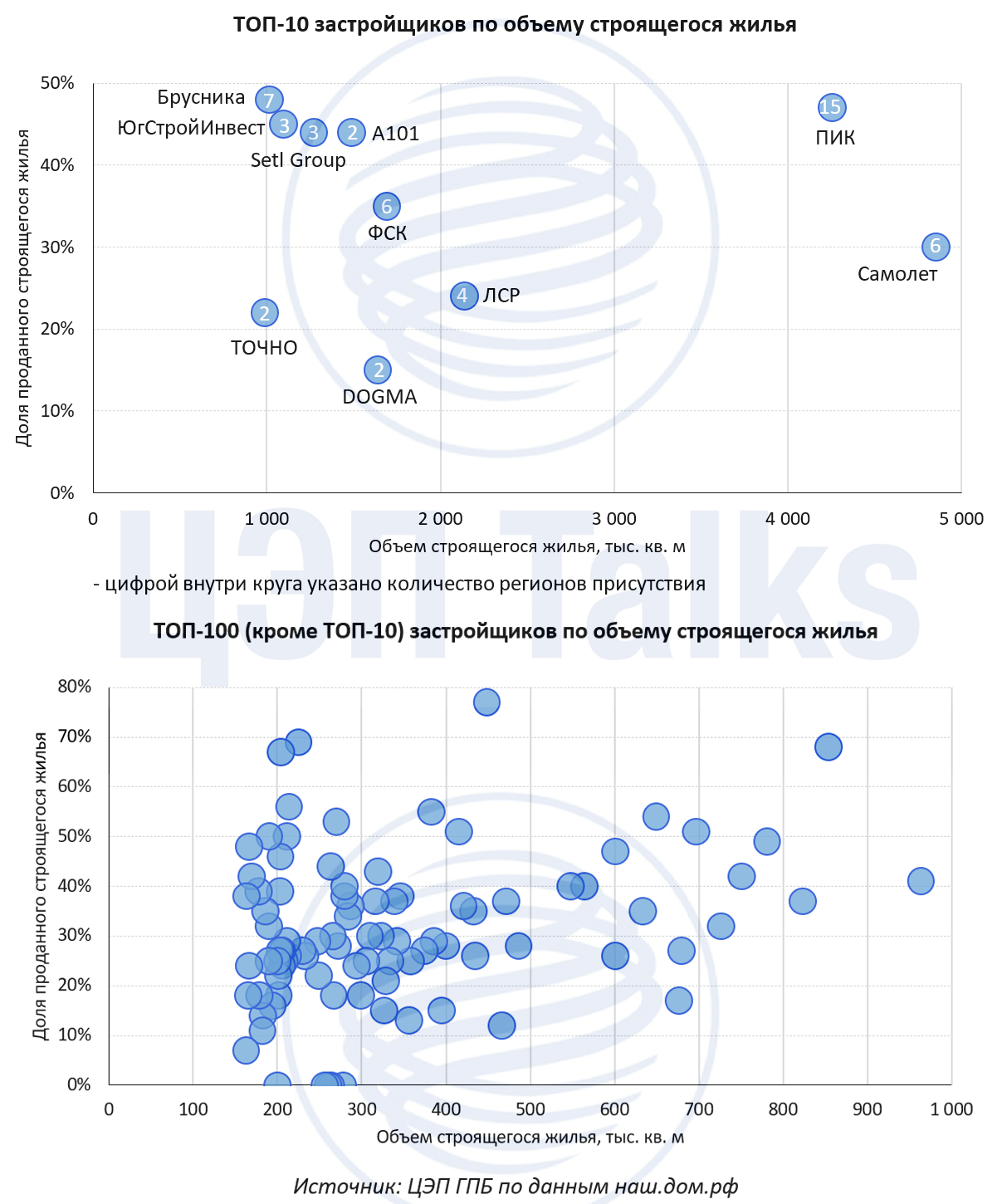

Перелет через океан, или Самолет обогнал ПИК

На начало 2024 г. наибольший объем строящегося жилья находится в портфеле у компании «Самолет» - около 4,85 млн кв. м. Немного уступает ПИК, у которого в стройке находится 4,25 млн кв. м. Еще 7 застройщиков реализуют свыше 1 млн кв. м каждый. В целом на ТОП-10 компаний приходится 19,4% от всего объема строящегося жилья в России (год назад было 20,1%).

Впрочем, показатель объема жилья в стадии строительства зависит (со знаком +) как от количества недавно выведенных в продажу объектов, так и (со знаком -) от объема только что введенного в эксплуатацию жилья. И этот баланс по времени начала строительства связан с уровнем распроданности жилья. Крупнейшие застройщики по объему текущего строительства имеют больше возможностей управлять распроданностью портфеля, нежели менее крупные игроки, которые строят лишь несколько домов. Потому у застройщиков из ТОП-10 распроданность не превышает 50%, в большинстве случаев находясь в диапазоне 30-50%. А вот среди ТОП-100 существенно больше тех, у кого портфель строящегося жилья продан на 50-80% или наоборот менее, чем на 30%. За пределами ТОП-100 у 2/3 застройщиков распроданность находится вне диапазона 30-50%.

На начало 2024 г. наибольший объем строящегося жилья находится в портфеле у компании «Самолет» - около 4,85 млн кв. м. Немного уступает ПИК, у которого в стройке находится 4,25 млн кв. м. Еще 7 застройщиков реализуют свыше 1 млн кв. м каждый. В целом на ТОП-10 компаний приходится 19,4% от всего объема строящегося жилья в России (год назад было 20,1%).

Впрочем, показатель объема жилья в стадии строительства зависит (со знаком +) как от количества недавно выведенных в продажу объектов, так и (со знаком -) от объема только что введенного в эксплуатацию жилья. И этот баланс по времени начала строительства связан с уровнем распроданности жилья. Крупнейшие застройщики по объему текущего строительства имеют больше возможностей управлять распроданностью портфеля, нежели менее крупные игроки, которые строят лишь несколько домов. Потому у застройщиков из ТОП-10 распроданность не превышает 50%, в большинстве случаев находясь в диапазоне 30-50%. А вот среди ТОП-100 существенно больше тех, у кого портфель строящегося жилья продан на 50-80% или наоборот менее, чем на 30%. За пределами ТОП-100 у 2/3 застройщиков распроданность находится вне диапазона 30-50%.

{kind=link}

👍13❤3

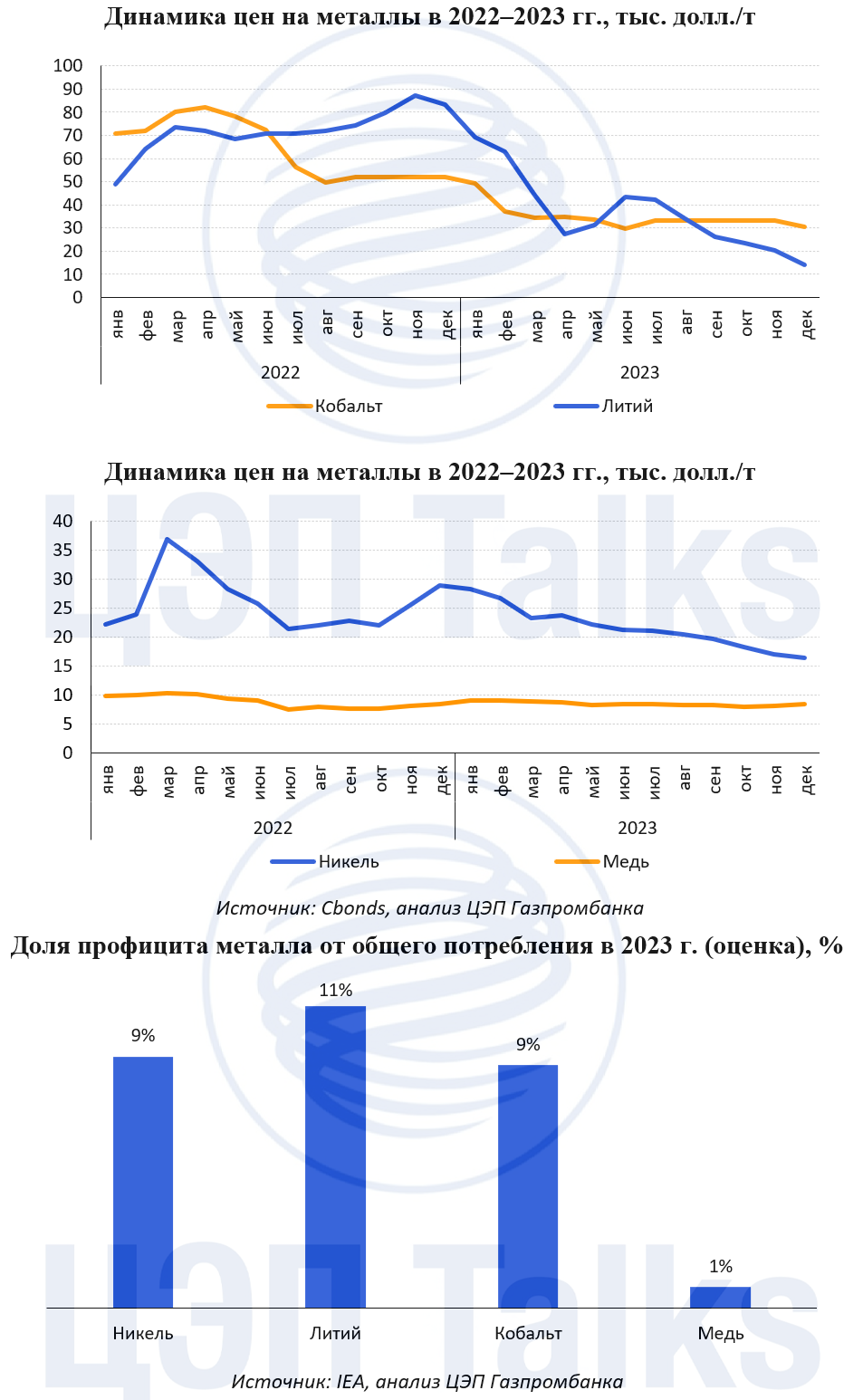

Вот и села батарейка

В 2023 г. цены на «батарейные» металлы снижались несмотря на бурный рост мирового производства аккумуляторов для электромобилей. «Зелёная» повестка вызвала высокий интерес к этим металлам (медь, никель, кобальт, литий) и рост инвестиций в добычные проекты. Это спровоцировало избыточный рост предложения металлов для аккумуляторов на рынке и, как следствие, образование профицита, который оказал существенное давление на цены. Так, например, цены на карбонат лития в 2023 г. упали на 80% до 14 тыс. долл./т, что является самым низким показателем с середины 2021 г. При этом образовавшийся профицит «новой нефти», в результате бурного роста предложения, в 2023 г. составил 11% к общему потреблению металла, при продолжающемся затоваривании складов литиевыми аккумуляторами.

К концу 2023 г. цена на никель (LME) упала на 42% по отношению к началу года из-за роста производства низкопробного никеля, продолжающегося избавления от запасов металла на складах и увеличения доли безникелевых литий-железо-фосфатных аккумуляторов.

Цена на медь (LME) столкнулась с наименьшим падением в 2023 г. (-4%). Давление на цены оказал недостаточно высокий спрос на металл со стороны Китая, вследствие медленных темпов роста экономики, и увеличение объёма добычи меди на 2% г/г, благодаря запуску проектов в Чили и Монголии, началу производства концентрата на Удоканском месторождении в РФ, а также увеличению производственной мощности медной шахты в Конго.

В 2023 г. цены на «батарейные» металлы снижались несмотря на бурный рост мирового производства аккумуляторов для электромобилей. «Зелёная» повестка вызвала высокий интерес к этим металлам (медь, никель, кобальт, литий) и рост инвестиций в добычные проекты. Это спровоцировало избыточный рост предложения металлов для аккумуляторов на рынке и, как следствие, образование профицита, который оказал существенное давление на цены. Так, например, цены на карбонат лития в 2023 г. упали на 80% до 14 тыс. долл./т, что является самым низким показателем с середины 2021 г. При этом образовавшийся профицит «новой нефти», в результате бурного роста предложения, в 2023 г. составил 11% к общему потреблению металла, при продолжающемся затоваривании складов литиевыми аккумуляторами.

К концу 2023 г. цена на никель (LME) упала на 42% по отношению к началу года из-за роста производства низкопробного никеля, продолжающегося избавления от запасов металла на складах и увеличения доли безникелевых литий-железо-фосфатных аккумуляторов.

Цена на медь (LME) столкнулась с наименьшим падением в 2023 г. (-4%). Давление на цены оказал недостаточно высокий спрос на металл со стороны Китая, вследствие медленных темпов роста экономики, и увеличение объёма добычи меди на 2% г/г, благодаря запуску проектов в Чили и Монголии, началу производства концентрата на Удоканском месторождении в РФ, а также увеличению производственной мощности медной шахты в Конго.

{kind=link}

👍14🔥4

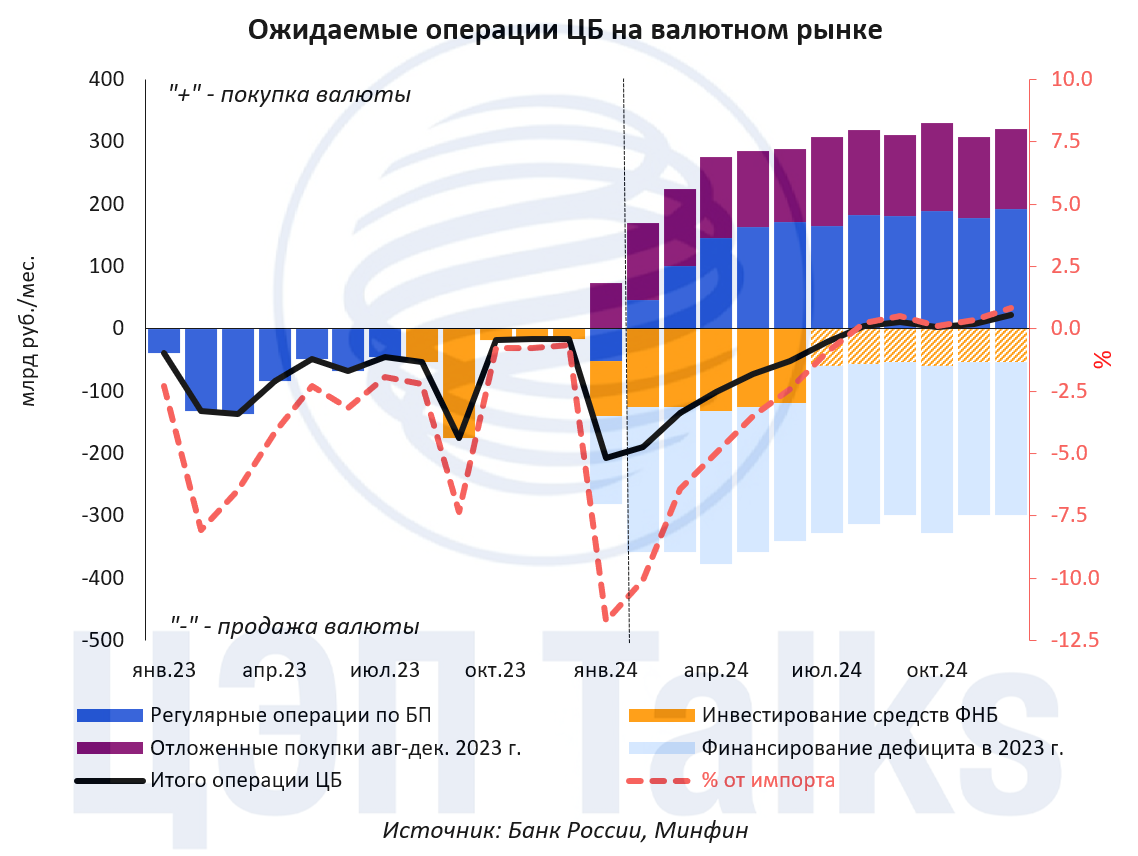

Зеркалирование операций с ФНБ поддержит рубль

С начала 2024 г. Банк России вернулся на валютный рынок с регулярными и не только операциями в рамках бюджетного правила (БП). В течение года регулятор будет выступать нетто-продавцом валюты на внутреннем рынке, поддерживая курс рубля, особенно значительно в первом полугодии.

В отличие от предыдущих эпизодов валютных интервенций БП, их объем и направление будет определяться не столько регулярными операциями, зависящими от цен на нефть, сколько «задолженностями 2023 г.»:

▪️ 1 529 млрд руб. отложенных покупок с августа по декабрь 2023 г. будут реализованы равномерно в течение 2024 г. – по 6,2 млрд руб. в день

▪️ 2 900 млрд руб. продаж от использования средств ФНБ для финансирования дефицита бюджета сверх БП – равномерно по 11,8 млрд руб. в день

▪️ 731 млрд руб. продаж от нетто-инвестирования средств ФНБ во 2 полугодии 2023 г. – равномерно в течение 1 полугодия по 6,2 млрд руб./день

Итого в первом полугодии Банк России за счет дополнительных операций будет уменьшать покупку юаней на 11,8 млрд руб. в день. Данные объемы существенны и будут «перекрывать» регулярные покупки по БП (с 15 по 31 января общие продажи составят 16,8 млрд руб. в день). По нашим оценкам, в 1 кв. 2024 г. валютные операции ЦБ могут обеспечивать до ~10% спроса импортеров на валюту.

С начала 2024 г. Банк России вернулся на валютный рынок с регулярными и не только операциями в рамках бюджетного правила (БП). В течение года регулятор будет выступать нетто-продавцом валюты на внутреннем рынке, поддерживая курс рубля, особенно значительно в первом полугодии.

В отличие от предыдущих эпизодов валютных интервенций БП, их объем и направление будет определяться не столько регулярными операциями, зависящими от цен на нефть, сколько «задолженностями 2023 г.»:

▪️ 1 529 млрд руб. отложенных покупок с августа по декабрь 2023 г. будут реализованы равномерно в течение 2024 г. – по 6,2 млрд руб. в день

▪️ 2 900 млрд руб. продаж от использования средств ФНБ для финансирования дефицита бюджета сверх БП – равномерно по 11,8 млрд руб. в день

▪️ 731 млрд руб. продаж от нетто-инвестирования средств ФНБ во 2 полугодии 2023 г. – равномерно в течение 1 полугодия по 6,2 млрд руб./день

Итого в первом полугодии Банк России за счет дополнительных операций будет уменьшать покупку юаней на 11,8 млрд руб. в день. Данные объемы существенны и будут «перекрывать» регулярные покупки по БП (с 15 по 31 января общие продажи составят 16,8 млрд руб. в день). По нашим оценкам, в 1 кв. 2024 г. валютные операции ЦБ могут обеспечивать до ~10% спроса импортеров на валюту.

{kind=link}

👍9❤3😁1

Бежать ли криптомайнерам в Беларусь?

Майнинг криптовалют остается проблемой для российской электроэнергетики. Энергетики их «не любят» из-за мгновенного появления новых мощностей, абсорбирования резервов энергосистемы и миграционного характера. За пару дней можно перевести контейнеры с оборудованием на десятки МВт из одной локации в другую. Учитывая, что стоимость электроэнергии является основными переменными затратами при производстве криптовалюты, майнеры выбирают регионы с наименьшей ценой на электроэнергию. У нас в стране это регионы Сибири, где за последние несколько лет мощность майнинговых ферм выросла до 1 ГВт, а резервы энергосистемы исчерпались, и засветил потенциальный дефицит мощности.

Для борьбы с производителями криптовалюты регулятор предложил увеличить стоимость электроэнергии для криптомайнеров в энергодефицитных зонах через повышенный тариф на транспортировку электроэнергии. Пятикратный рост стоимости услуг на передачу (в соответствии с проектом постановления) повысит цену электроэнергии в 1,5-3 раза, что безусловно скажется на эффективности майнинга.

Другой альтернативной локацией для майнеров может стать Беларусь с кардинально противоположным подходом энергетиков к таким потребителям. На сайте Белэнерго есть подробные разъяснения для инвесторов в майнинг фермы: где разместить, как подключиться к электрическим сетям и какая будет цена электроэнергии.

И, в случае принятия в России нормы по повышению цены для майнеров, Беларусь становится реальной альтернативой с более низкими ценами.

Майнинг криптовалют остается проблемой для российской электроэнергетики. Энергетики их «не любят» из-за мгновенного появления новых мощностей, абсорбирования резервов энергосистемы и миграционного характера. За пару дней можно перевести контейнеры с оборудованием на десятки МВт из одной локации в другую. Учитывая, что стоимость электроэнергии является основными переменными затратами при производстве криптовалюты, майнеры выбирают регионы с наименьшей ценой на электроэнергию. У нас в стране это регионы Сибири, где за последние несколько лет мощность майнинговых ферм выросла до 1 ГВт, а резервы энергосистемы исчерпались, и засветил потенциальный дефицит мощности.

Для борьбы с производителями криптовалюты регулятор предложил увеличить стоимость электроэнергии для криптомайнеров в энергодефицитных зонах через повышенный тариф на транспортировку электроэнергии. Пятикратный рост стоимости услуг на передачу (в соответствии с проектом постановления) повысит цену электроэнергии в 1,5-3 раза, что безусловно скажется на эффективности майнинга.

Другой альтернативной локацией для майнеров может стать Беларусь с кардинально противоположным подходом энергетиков к таким потребителям. На сайте Белэнерго есть подробные разъяснения для инвесторов в майнинг фермы: где разместить, как подключиться к электрическим сетям и какая будет цена электроэнергии.

И, в случае принятия в России нормы по повышению цены для майнеров, Беларусь становится реальной альтернативой с более низкими ценами.

👍10👀4❤1

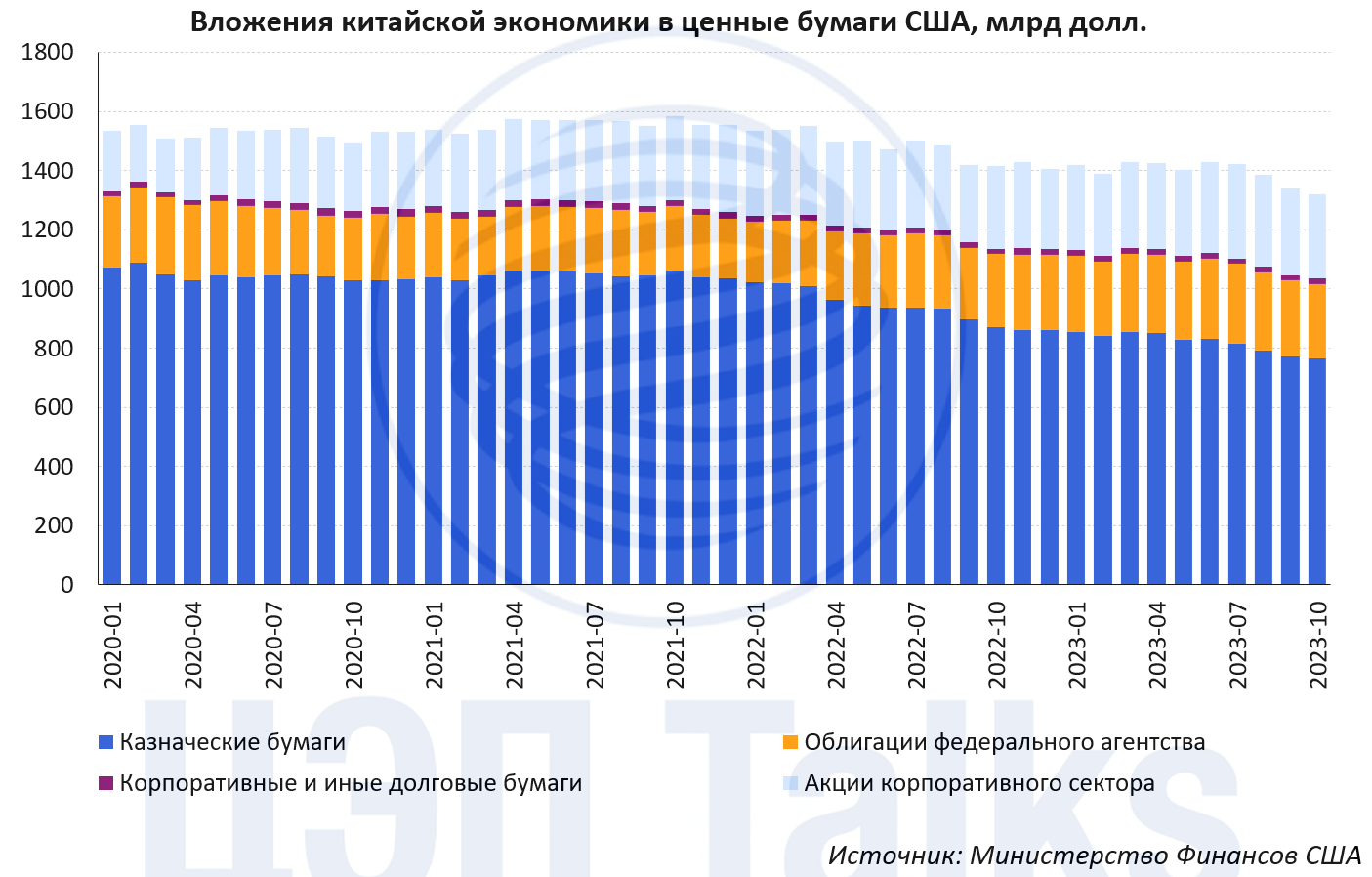

Китай продолжает снижать объем вложений в ценные бумаги США

Эта тенденция хорошо прослеживается с окт. 2021 г. В 2022 г. сокращение вложений в трежерис составляло в среднем 14,5 млрд долл. в месяц, в 2023 г. динамика снизилась до 9,7 млрд долл. в месяц. Традиционно считающиеся безрисковыми активами казначейские бумаги США в портфеле ЗВР Китая уже опустились ниже уровня 2010 г., достигнув 765 млрд долл. (окт. 2023 г.).

С чем это связано?

Во-первых, поддержка курса национальной валюты. В текущей ситуации юань слабее значений середины 2021 – начала 2023 гг., что отвечает задаче стимулирования экспорта. Но на него давит низкая ставка («ключевая» MLF 2,5%), поэтому продажа ликвидных бумаг из ЗВР позволяет Пекину балансировать курс в диапазоне 7,1-7,2 CNY/USD.

Во-вторых, обесценивание вложений в американский долг. До ноября 2023 г. росла доходность, но снижалась стоимость бумаг из-за ужесточения монетарной политики ФРС США.

В-третьих, Китай страхуется от вызывающих опасения масштабов разрастания госдолга США и стремится к диверсификации активов в официальных резервах. Помимо Китая, в списке крупнейших держателей казначейских бумаг, существенно снизивших вложения за последний год, числится только Бельгия (285 млрд долл., -13%).

Несмотря на масштабные продажи американских бумаг, ЗВР Китая растут - в декабре объем ЗВР Китая достиг наивысшей отметки 3,45 трлн долл.

Эта тенденция хорошо прослеживается с окт. 2021 г. В 2022 г. сокращение вложений в трежерис составляло в среднем 14,5 млрд долл. в месяц, в 2023 г. динамика снизилась до 9,7 млрд долл. в месяц. Традиционно считающиеся безрисковыми активами казначейские бумаги США в портфеле ЗВР Китая уже опустились ниже уровня 2010 г., достигнув 765 млрд долл. (окт. 2023 г.).

С чем это связано?

Во-первых, поддержка курса национальной валюты. В текущей ситуации юань слабее значений середины 2021 – начала 2023 гг., что отвечает задаче стимулирования экспорта. Но на него давит низкая ставка («ключевая» MLF 2,5%), поэтому продажа ликвидных бумаг из ЗВР позволяет Пекину балансировать курс в диапазоне 7,1-7,2 CNY/USD.

Во-вторых, обесценивание вложений в американский долг. До ноября 2023 г. росла доходность, но снижалась стоимость бумаг из-за ужесточения монетарной политики ФРС США.

В-третьих, Китай страхуется от вызывающих опасения масштабов разрастания госдолга США и стремится к диверсификации активов в официальных резервах. Помимо Китая, в списке крупнейших держателей казначейских бумаг, существенно снизивших вложения за последний год, числится только Бельгия (285 млрд долл., -13%).

Несмотря на масштабные продажи американских бумаг, ЗВР Китая растут - в декабре объем ЗВР Китая достиг наивысшей отметки 3,45 трлн долл.

{kind=link}

👍17

Продажи легковых автомобилей в 2023 г. на российском рынке приблизились к 9 трлн руб.

В прошедшем году в России было продано 6,8 млн автомобилей. Новых продали на 69% больше (1,06 млн шт.), а подержанных – на 17% (5,7 млн шт.) по сравнению с 2022 г. Суммарные объемы продаж сопоставимы с уровнями 2017-2020 гг., но с перекосом в пользу подержанных авто. На 1 новый автомобиль продали 5,4 подержанных, тогда как год назад почти 8. Доля новых автомобилей в общем объеме реализации выросла с 11% до 16% по сравнению с 2022 г. на фоне увеличения импорта и локального производства.

Цены на новые автомобили выросли двузначными темпами, новые автомобили стали в среднем дороже на 23% и достигли 2,9 млн руб./шт. Общий рынок новых авто составил 3,1 трлн руб. Средние цены на подержанные достигли 1 млн руб., что удобно для запоминания и дает нам объем рынка подержанных автомобилей в 5,7 трлн руб. Суммарные продажи в 2023 г. составили 8,8 трлн руб., что на 50% выше показателя прошлого года.

В прошедшем году в России было продано 6,8 млн автомобилей. Новых продали на 69% больше (1,06 млн шт.), а подержанных – на 17% (5,7 млн шт.) по сравнению с 2022 г. Суммарные объемы продаж сопоставимы с уровнями 2017-2020 гг., но с перекосом в пользу подержанных авто. На 1 новый автомобиль продали 5,4 подержанных, тогда как год назад почти 8. Доля новых автомобилей в общем объеме реализации выросла с 11% до 16% по сравнению с 2022 г. на фоне увеличения импорта и локального производства.

Цены на новые автомобили выросли двузначными темпами, новые автомобили стали в среднем дороже на 23% и достигли 2,9 млн руб./шт. Общий рынок новых авто составил 3,1 трлн руб. Средние цены на подержанные достигли 1 млн руб., что удобно для запоминания и дает нам объем рынка подержанных автомобилей в 5,7 трлн руб. Суммарные продажи в 2023 г. составили 8,8 трлн руб., что на 50% выше показателя прошлого года.

{kind=link}

👍6🔥2❤1

Eggflation может стать словом 2024 года

И речь не о ситуации в России, где с началом года цены на яйца стабильно снижаются, а о США. После исторических рекордов зимы 2022-2023 годов, в декабре-январе Штаты вновь фиксируют рост цен на этот важнейший продукт.

Рост цен в конце года в США, согласно репортам USDA, был связан с увеличением числа вспышек птичьего гриппа. В ноябре поголовье кур-несушек снизилось в стране на 5 млн голов. В январе ситуация стабилизировалась, но интерес к вопросу не угас. К счастью, детальность статистики позволяет изучить вопрос динамики цен вдоль и поперек (и вызывает у российского исследователя зависть, см. в комментариях). Даже появились калькуляторы, позволяющие оценить, насколько подорожали яйца в 2023 году относительно любого другого года (начиная с 1935!). Мы поигрались с таким калькулятором, сравнив стоимость яиц в США в 2000 и 2023 году с поправкой на инфляцию. За 23 года в рознице яйца подорожали в США на 22%. Если воспроизвести такой же расчет для розничных цен в России, то в декабре 2023 года яйца в России стоили на 7% дороже, чем в 2000 году.

В первом комментарии – образцово-показательный отчет о ценах на яйца в США, включающий цены на различных этапах логистической цепочки, с учетом качества и т.п.

И речь не о ситуации в России, где с началом года цены на яйца стабильно снижаются, а о США. После исторических рекордов зимы 2022-2023 годов, в декабре-январе Штаты вновь фиксируют рост цен на этот важнейший продукт.

Рост цен в конце года в США, согласно репортам USDA, был связан с увеличением числа вспышек птичьего гриппа. В ноябре поголовье кур-несушек снизилось в стране на 5 млн голов. В январе ситуация стабилизировалась, но интерес к вопросу не угас. К счастью, детальность статистики позволяет изучить вопрос динамики цен вдоль и поперек (и вызывает у российского исследователя зависть, см. в комментариях). Даже появились калькуляторы, позволяющие оценить, насколько подорожали яйца в 2023 году относительно любого другого года (начиная с 1935!). Мы поигрались с таким калькулятором, сравнив стоимость яиц в США в 2000 и 2023 году с поправкой на инфляцию. За 23 года в рознице яйца подорожали в США на 22%. Если воспроизвести такой же расчет для розничных цен в России, то в декабре 2023 года яйца в России стоили на 7% дороже, чем в 2000 году.

В первом комментарии – образцово-показательный отчет о ценах на яйца в США, включающий цены на различных этапах логистической цепочки, с учетом качества и т.п.

👍9🔥4❤2😁2

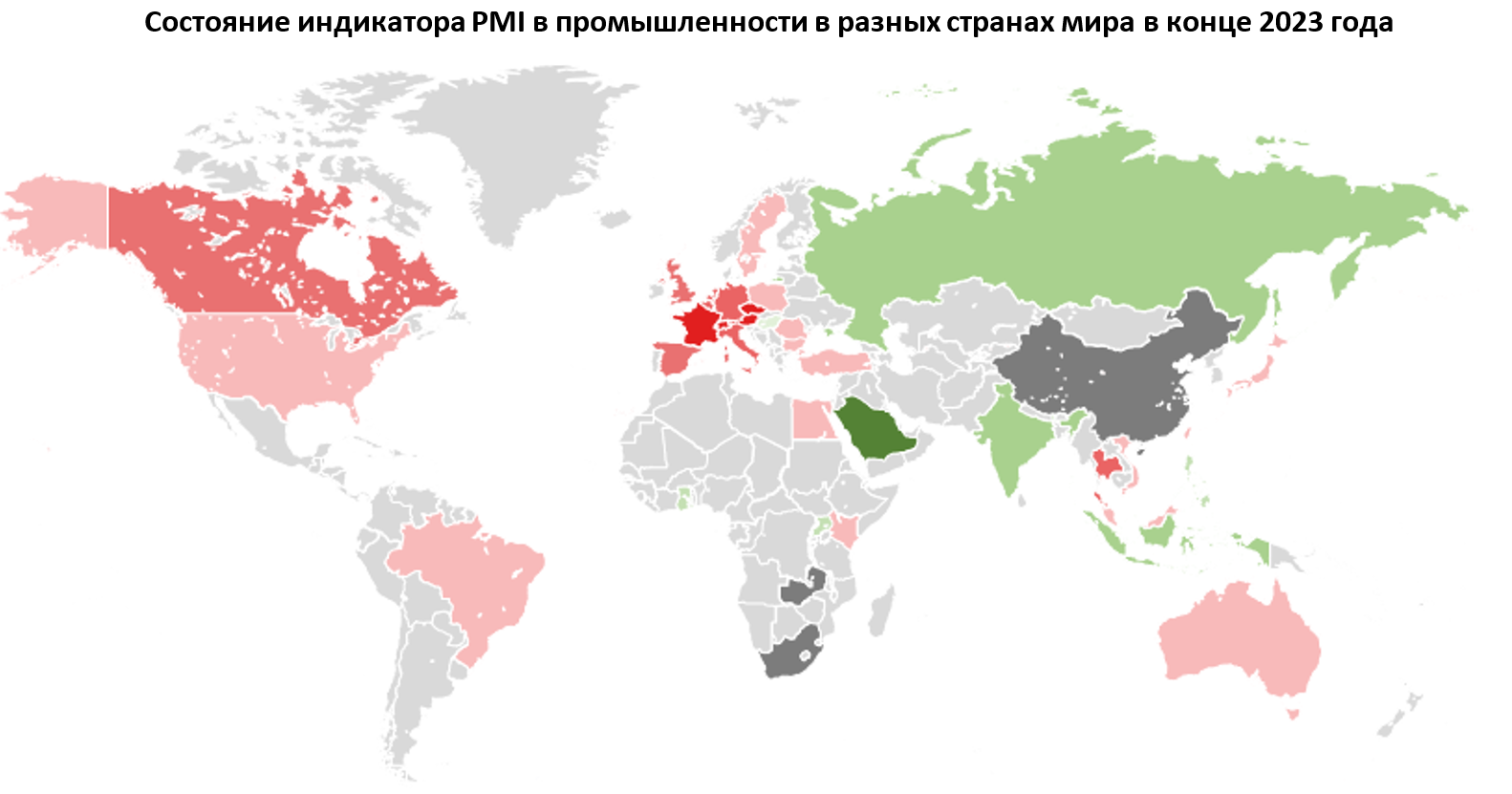

Карта рисков мировой экономики в 2024 г.

На этой неделе состоялся Всемирный экономический форум в Давосе, где помимо прочего обсуждались основные риски мировой экономики.

Яркая иллюстрация части этих рисков ― текущее распределение стран по индексу PMI в промышленности, рисунок ниже (индекс PMI отражает настроения экономических агентов по перспективам деловой активности).

▪️ Индекс PMI в промышленности в развитых странах устойчиво ухудшается (в особенности ― в странах ЕС), перспективы экономической динамики остаются неопределенными, ожидается сохранение более высоких процентных ставок, проблема инфляции не решена;

▪️ в Китае наблюдается «стагнация спроса» на фоне высоких показателей промышленности, в отличие от развитых стран для Китая характерна дефляция, а процентные ставки, напротив, ожидаются на более низких уровнях;

▪️ Среди крупных экономик позитивные ожидания характерны только для Индии ― ожидается, что роль Индии в качестве «локомотива» мирового спроса будет сохраняться, однако страна не является изолированной от ситуации в мире и ее рост зависит от устойчивости притока иностранных инвестиций.

На этой неделе состоялся Всемирный экономический форум в Давосе, где помимо прочего обсуждались основные риски мировой экономики.

Яркая иллюстрация части этих рисков ― текущее распределение стран по индексу PMI в промышленности, рисунок ниже (индекс PMI отражает настроения экономических агентов по перспективам деловой активности).

▪️ Индекс PMI в промышленности в развитых странах устойчиво ухудшается (в особенности ― в странах ЕС), перспективы экономической динамики остаются неопределенными, ожидается сохранение более высоких процентных ставок, проблема инфляции не решена;

▪️ в Китае наблюдается «стагнация спроса» на фоне высоких показателей промышленности, в отличие от развитых стран для Китая характерна дефляция, а процентные ставки, напротив, ожидаются на более низких уровнях;

▪️ Среди крупных экономик позитивные ожидания характерны только для Индии ― ожидается, что роль Индии в качестве «локомотива» мирового спроса будет сохраняться, однако страна не является изолированной от ситуации в мире и ее рост зависит от устойчивости притока иностранных инвестиций.

{kind=link}

👍12😁3

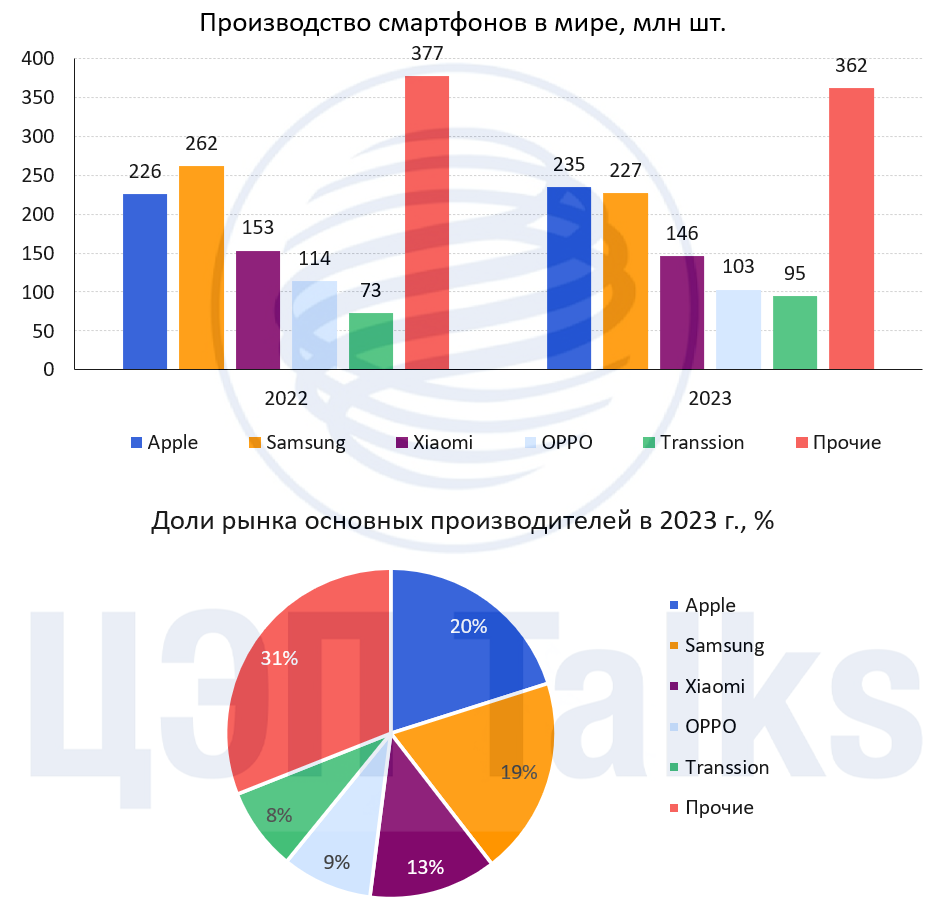

Повесть о рынке смартфонов в 2023 году

Часть 1/3. Apple стал крупнейшим производителем смартфонов в мире

Согласно данным исследовательской группы International Data Corporation (IDC), в 2023 г. мировые поставки смартфонов сократились до 1,17 млрд штук (-3,2% г/г). Данный спад был вызван несколькими причинами:

1. Увеличение среднего срока использования смартфона с 2-3 до 4-5 лет. В последние годы нет заметного технического прорыва в функционале смартфонов, в связи с чем они не успевают устаревать с точки зрения характеристик. Поэтому многие пользователи не стремятся обновлять свои гаджеты.

2. Сложная макроэкономическая ситуация в мире. В ряде развитых стран наблюдается высокая инфляция из-за чего потребители стараются больше экономить. Многие из них предпочитают ремонтировать устройство, вместо покупки нового. В то же время высокая инфляция привела к ужесточению денежно-кредитной политики рядом центробанков, что привело к удорожанию потребительских кредитов и сокращению спроса на новые смартфоны.

3. Потребители в среднем и нижнем ценовом сегментах предпочитают вместо новых смартфонов покупать б/у флагманы 3-4 летней давности. Данные модели не сильно отличаются по цене от нового бюджетного смартфона, но при этом технические характеристики значительно лучше, учитывая падение качества бюджетных смартфонов из-за дефицита полупроводников в 2020-2021 гг.

4. Перенасыщенность рынка. Из-за низкого спроса в 2022 г. на складах у производителей образовался большой запас товаров, в связи с чем они теперь выжидают нормализации спроса и не увеличивают производство.

Единственным крупным производителем, который продемонстрировал годовой прирост по количеству произведенных устройств, является Apple. Основная причина – выпуск iPhone 15, которая превосходила по своим характеристикам предыдущие модели, что вызвало высокий спрос на неё.

Объем поставок компании увеличился до 234,6 млн шт. (+3,7% г/г). В результате Apple обошел своего главного конкурента – Samsung и занял первое место в мире по объёму производства с долей рынка 20%. До этого Samsung удерживал лидерство на протяжении 12 лет, с 2010 г.

Часть 1/3. Apple стал крупнейшим производителем смартфонов в мире

Согласно данным исследовательской группы International Data Corporation (IDC), в 2023 г. мировые поставки смартфонов сократились до 1,17 млрд штук (-3,2% г/г). Данный спад был вызван несколькими причинами:

1. Увеличение среднего срока использования смартфона с 2-3 до 4-5 лет. В последние годы нет заметного технического прорыва в функционале смартфонов, в связи с чем они не успевают устаревать с точки зрения характеристик. Поэтому многие пользователи не стремятся обновлять свои гаджеты.

2. Сложная макроэкономическая ситуация в мире. В ряде развитых стран наблюдается высокая инфляция из-за чего потребители стараются больше экономить. Многие из них предпочитают ремонтировать устройство, вместо покупки нового. В то же время высокая инфляция привела к ужесточению денежно-кредитной политики рядом центробанков, что привело к удорожанию потребительских кредитов и сокращению спроса на новые смартфоны.

3. Потребители в среднем и нижнем ценовом сегментах предпочитают вместо новых смартфонов покупать б/у флагманы 3-4 летней давности. Данные модели не сильно отличаются по цене от нового бюджетного смартфона, но при этом технические характеристики значительно лучше, учитывая падение качества бюджетных смартфонов из-за дефицита полупроводников в 2020-2021 гг.

4. Перенасыщенность рынка. Из-за низкого спроса в 2022 г. на складах у производителей образовался большой запас товаров, в связи с чем они теперь выжидают нормализации спроса и не увеличивают производство.

Единственным крупным производителем, который продемонстрировал годовой прирост по количеству произведенных устройств, является Apple. Основная причина – выпуск iPhone 15, которая превосходила по своим характеристикам предыдущие модели, что вызвало высокий спрос на неё.

Объем поставок компании увеличился до 234,6 млн шт. (+3,7% г/г). В результате Apple обошел своего главного конкурента – Samsung и занял первое место в мире по объёму производства с долей рынка 20%. До этого Samsung удерживал лидерство на протяжении 12 лет, с 2010 г.

{kind=link}

👍12🔥3