Сколько электроэнергии нужно электромобилям?

По итогам 2023 г. парк электромобилей вырастет до 38 тыс. шт. (+78% г/г) за счет увеличения продаж как новых, так и подержанных авто. Несмотря на то, что доля электромобилей на рынке составляет около 1%, для зарядки транспортных средств уже создается инфраструктура, которая требует все больших объемов электроэнергии. Мы решили посчитать, какое количество электроэнергии приходится на электромобили и как оно будет расти ближайшие годы.

Для зарядки 38 тыс. электромобилей в среднем необходимо около 57 млн кВтч в год, что составляет всего 0,005% от потребления электроэнергии в стране. К 2030 г. автопарк электромобилей вырастет до 660 тыс. шт., что потребует уже 1 млрд кВтч электроэнергии (0,1% от всего потребления), а при условии зарядки хотя бы половины электрокаров на заправочных станциях (а не от домашней сети) объем рынка составит около 10 млрд руб.

По итогам 2023 г. парк электромобилей вырастет до 38 тыс. шт. (+78% г/г) за счет увеличения продаж как новых, так и подержанных авто. Несмотря на то, что доля электромобилей на рынке составляет около 1%, для зарядки транспортных средств уже создается инфраструктура, которая требует все больших объемов электроэнергии. Мы решили посчитать, какое количество электроэнергии приходится на электромобили и как оно будет расти ближайшие годы.

Для зарядки 38 тыс. электромобилей в среднем необходимо около 57 млн кВтч в год, что составляет всего 0,005% от потребления электроэнергии в стране. К 2030 г. автопарк электромобилей вырастет до 660 тыс. шт., что потребует уже 1 млрд кВтч электроэнергии (0,1% от всего потребления), а при условии зарядки хотя бы половины электрокаров на заправочных станциях (а не от домашней сети) объем рынка составит около 10 млрд руб.

{kind=link}

👍11😁1

Китай замедляет кредитование внешнего мира в условиях роста проблемных долгов

Китай известен как один из крупнейших мировых кредиторов. К 2021 г. общий объем выделенных средств на различные, как правило, инфраструктурные, проекты приблизился, по данным Aiddata.org, к 2,165 трлн долл., из них кредиты – 2,037 трлн долл. (94%).

Наибольшая часть кредитов сосредоточена в следующих секторах: производство, добыча и строительство (19%), энергетика (18%), транспорт и складские услуги (15%). Крупнейшими получателями являются страны Азии (28%), Африки (25%) и Америки (23%, без США и Канады).

Важной особенностью китайского зарубежного кредитования является его официальный характер - 70% всех кредитов выдается Народным банком Китая (НБК) и так называемыми «policy banks» (Эксим банк, Китайский банк развития). Оставшаяся часть кредитов приходится на крупнейшие китайские банки с госучастием.

Наиболее бурный рост приходился на 2013-2018 гг. Однако на фоне увеличения проблемных долгов Китай стал более осторожно выделять средства, а страны-должники стали массово конвертировать валютные свопы с НБК в долговые инструменты с процентными выплатами: доля НБК в кредитовании дошла до 40% (3% в 2000-2017 гг.). Поэтому вкупе с растущей в мире критикой условий китайского кредитования в будущем оно будет оставаться на сравнительно более низком уровне.

Китай известен как один из крупнейших мировых кредиторов. К 2021 г. общий объем выделенных средств на различные, как правило, инфраструктурные, проекты приблизился, по данным Aiddata.org, к 2,165 трлн долл., из них кредиты – 2,037 трлн долл. (94%).

Наибольшая часть кредитов сосредоточена в следующих секторах: производство, добыча и строительство (19%), энергетика (18%), транспорт и складские услуги (15%). Крупнейшими получателями являются страны Азии (28%), Африки (25%) и Америки (23%, без США и Канады).

Важной особенностью китайского зарубежного кредитования является его официальный характер - 70% всех кредитов выдается Народным банком Китая (НБК) и так называемыми «policy banks» (Эксим банк, Китайский банк развития). Оставшаяся часть кредитов приходится на крупнейшие китайские банки с госучастием.

Наиболее бурный рост приходился на 2013-2018 гг. Однако на фоне увеличения проблемных долгов Китай стал более осторожно выделять средства, а страны-должники стали массово конвертировать валютные свопы с НБК в долговые инструменты с процентными выплатами: доля НБК в кредитовании дошла до 40% (3% в 2000-2017 гг.). Поэтому вкупе с растущей в мире критикой условий китайского кредитования в будущем оно будет оставаться на сравнительно более низком уровне.

{kind=link}

🔥10👍3🤔2

США отказываются от морепродуктов из России

22 декабря 2023 г. президент США подписал указ, согласно которому запрещается импорт лосося, минтая, трески и краба, а также продуктов из них, полностью или частично произведенных в России или выловленных в водах российской юрисдикции.

Введение данного запрета напрямую на российскую отрасль не повлияет. Дело в том, что введение торговых ограничений против России в 2022 г. привело к прекращению прямых поставок минтая, трески, лосося и краба из России в США. Учитывая небольшие объёмы экспорта в США (3% от экспорта трески и 2% от экспорта лососевых), часть этих поставок удалось переориентировать на новые рынки, а часть продолжила поступать на рынок США с помощью реэкспорта через страны ЕС.

Однако помимо прямых поставок, данный указ также запрещает ввоз продукции российского происхождения из третьих стран. В этой связи существует риск снижения экспорта в страны ЕС, так как российские компании не смогут заниматься реэкспортом продукции через эти страны. В то же время снижение будет незначительным, так как объёмы реэкспорта ниже, чем прямые поставки в США в 2018-2022 гг.

Также может сократиться экспорт в Китай, который импортирует российский минтай для производства филе и его дальнейшего экспорта в США. Однако низкие цены на минтай могут привести к росту потребления в самом Китае, что компенсирует снижение экспорта в США.

При этом введение запрета на импорт сильно ударит по потребителям в США. С лета 2022 г. на рынке США наблюдается дефицит крабов, к которому теперь добавится и дефицит трески, что приведет к росту цен на рыбную продукцию.

22 декабря 2023 г. президент США подписал указ, согласно которому запрещается импорт лосося, минтая, трески и краба, а также продуктов из них, полностью или частично произведенных в России или выловленных в водах российской юрисдикции.

Введение данного запрета напрямую на российскую отрасль не повлияет. Дело в том, что введение торговых ограничений против России в 2022 г. привело к прекращению прямых поставок минтая, трески, лосося и краба из России в США. Учитывая небольшие объёмы экспорта в США (3% от экспорта трески и 2% от экспорта лососевых), часть этих поставок удалось переориентировать на новые рынки, а часть продолжила поступать на рынок США с помощью реэкспорта через страны ЕС.

Однако помимо прямых поставок, данный указ также запрещает ввоз продукции российского происхождения из третьих стран. В этой связи существует риск снижения экспорта в страны ЕС, так как российские компании не смогут заниматься реэкспортом продукции через эти страны. В то же время снижение будет незначительным, так как объёмы реэкспорта ниже, чем прямые поставки в США в 2018-2022 гг.

Также может сократиться экспорт в Китай, который импортирует российский минтай для производства филе и его дальнейшего экспорта в США. Однако низкие цены на минтай могут привести к росту потребления в самом Китае, что компенсирует снижение экспорта в США.

При этом введение запрета на импорт сильно ударит по потребителям в США. С лета 2022 г. на рынке США наблюдается дефицит крабов, к которому теперь добавится и дефицит трески, что приведет к росту цен на рыбную продукцию.

{kind=link}

😁6👍1

Экспорт цифровых услуг в мире растет в 1,5 раза быстрее экспорта товаров

В 2023 г. экспорт цифровых услуг и сервисов, таких как электронная торговля, потоковые видео, игры и приложения оценивается в 3,8 трлн долл. – рост в 4 раза с 2005 г. Доля цифровых видов услуг достигла половины экспорта всех видов услуг.

По сравнению с мировым экспортом товаров (более 25 трлн долл. ежегодно) объем цифровых услуг составляет около 15%. Спрос на цифровые услуги и сервисы с 2005 г. рос в среднем по 8% в год и особенно ускорился в период пандемии, тогда как экспорт товаров увеличивался на 5,6%.

Крупнейшим экспортером цифровых сервисов является США (16%), далее следуют страны Европы, совокупно на которые приходится более половины экспорта. Азия активно включилась за новые рынки сбыта и уже занимает 25% в мировом экспорте во главе с Китаем и Индией.

В 2023 г. экспорт цифровых услуг и сервисов, таких как электронная торговля, потоковые видео, игры и приложения оценивается в 3,8 трлн долл. – рост в 4 раза с 2005 г. Доля цифровых видов услуг достигла половины экспорта всех видов услуг.

По сравнению с мировым экспортом товаров (более 25 трлн долл. ежегодно) объем цифровых услуг составляет около 15%. Спрос на цифровые услуги и сервисы с 2005 г. рос в среднем по 8% в год и особенно ускорился в период пандемии, тогда как экспорт товаров увеличивался на 5,6%.

Крупнейшим экспортером цифровых сервисов является США (16%), далее следуют страны Европы, совокупно на которые приходится более половины экспорта. Азия активно включилась за новые рынки сбыта и уже занимает 25% в мировом экспорте во главе с Китаем и Индией.

{kind=link}

👍3🔥2

Ценообразование на сырьевые товары смещается на Восток

Мало кто задумывается о том, что подразумевается под ценой на сырьевой товар, и знаем ли мы вообще, по каким ценам продают сырьевые товары на самом деле. «Мировых рынков» товаров с некой «мировой ценой на что-то» не существует ― есть много контрагентов, торгующих друг с другом и заключающих долгосрочные контракты. Контрактную цену часто (но далеко не всегда) привязывают к некому бенчмарку, который считается эталоном на рынке.

Что же является источником информации об этом самом бенчмарке?

Во-первых ― ценовые агентства, которые «добывают» контрактные цены путем опросов компаний.

Во-вторых ― товарно-сырьевые биржи, реализующие торги фьючерсами и опционами. Всего в мире насчитывается порядка 50 товарных бирж. Но далеко не все сырьевые товары можно купить на какой-то бирже мира.

Бенчмарк (биржевой, либо полученный у ценового агентства) может стать ценой на товар, если к нему будет привязан реальный контракт.

Раньше «центрами ценообразования» на сырьевые товары выступали группа Чикагской товарной биржи (CME), а также группа бирж ICE с центром в Нью-Йорке (где кстати формируется котировка на нефть Brent). Однако за последние два года ситуация изменилась кардинальным образом. По итогам 2023 г. крупнейшей товарно-сырьевой биржей стала товарная биржа г. Чжэнчжоу. Товарная биржа г. Чжэнчжоу специализируется на сельскохозяйственных и химических продуктах. Объем торгов трех товарных бирж Китая (Даляньская, Шанхайская, Чжэнчжоу) в 8 раз превышает объем торгов групп Чикагской товарной биржи CME. С 2021 г. Китай открыл доступ иностранным инвесторами к секциям торговли сырьевыми деривативами, что способно кардинально изменить принципы ценообразования на сырьевые товары.

Мало кто задумывается о том, что подразумевается под ценой на сырьевой товар, и знаем ли мы вообще, по каким ценам продают сырьевые товары на самом деле. «Мировых рынков» товаров с некой «мировой ценой на что-то» не существует ― есть много контрагентов, торгующих друг с другом и заключающих долгосрочные контракты. Контрактную цену часто (но далеко не всегда) привязывают к некому бенчмарку, который считается эталоном на рынке.

Что же является источником информации об этом самом бенчмарке?

Во-первых ― ценовые агентства, которые «добывают» контрактные цены путем опросов компаний.

Во-вторых ― товарно-сырьевые биржи, реализующие торги фьючерсами и опционами. Всего в мире насчитывается порядка 50 товарных бирж. Но далеко не все сырьевые товары можно купить на какой-то бирже мира.

Бенчмарк (биржевой, либо полученный у ценового агентства) может стать ценой на товар, если к нему будет привязан реальный контракт.

Раньше «центрами ценообразования» на сырьевые товары выступали группа Чикагской товарной биржи (CME), а также группа бирж ICE с центром в Нью-Йорке (где кстати формируется котировка на нефть Brent). Однако за последние два года ситуация изменилась кардинальным образом. По итогам 2023 г. крупнейшей товарно-сырьевой биржей стала товарная биржа г. Чжэнчжоу. Товарная биржа г. Чжэнчжоу специализируется на сельскохозяйственных и химических продуктах. Объем торгов трех товарных бирж Китая (Даляньская, Шанхайская, Чжэнчжоу) в 8 раз превышает объем торгов групп Чикагской товарной биржи CME. С 2021 г. Китай открыл доступ иностранным инвесторами к секциям торговли сырьевыми деривативами, что способно кардинально изменить принципы ценообразования на сырьевые товары.

❤8👍6

Какой товар не торгуется на товарно-сырьевых биржах мира?

Anonymous Quiz

3%

Рис

42%

Яйца

32%

Репчатый лук

23%

Живая свинья

😁11🤔3

Китай готовится к новому раунду смягчения своей монетарной политики?

В ходе вчерашнего интервью Xinhua News Agency директор департамента денежно-кредитной политики ЦБ Китая Цзоу Лань сообщил о готовности регулятора применять любые инструменты для стимулирования экономики, включая и норматив обязательных резервов (RRR).

Ранее в июле 2023 г. директор Цзоу уже выступал с аналогичным заявлением, после чего в сентябре ЦБ снизил ставку RRR на 25 б.п. для отдельных групп кредитных организаций. Примерно в тот же период была снижена и основная ставка ЦБ по среднесрочным кредитам MLF (в августе 2023 г.) После этого ЦБ Китая избегал снижения процентных ставок из-за расширения разницы в ставках между Китаем и США, которое привело к сокращению спроса на юань и его девальвации.

В настоящее время снижение процентных ставок в Китае выглядит более уместным. Центральные банки развитых стран достигли пиковых уровней ключевых ставок, рынки ожидают, что ставки в США и еврозоне вскоре начнут снижаться. По ставке ФРС рынки закладывают снижение уже в 1 кв. текущего года, это бы заметно ослабило давление на юань. В самом Китае также сильны ожидания скорого смягчения ДКП: доходности по 10-летним госбумагам упали до 2,54% — это уровень апреля 2020 г.

В таких условиях можно ожидать снижения ставки RRR уже в январе-феврале. Скорее всего, одним снижением RRR ЦБ Китая не ограничится, и вскоре мы увидим дальнейшие шаги, касающиеся других процентных ставок, но уже после начала сокращения ключевых ставок в развитых странах.

В ходе вчерашнего интервью Xinhua News Agency директор департамента денежно-кредитной политики ЦБ Китая Цзоу Лань сообщил о готовности регулятора применять любые инструменты для стимулирования экономики, включая и норматив обязательных резервов (RRR).

Ранее в июле 2023 г. директор Цзоу уже выступал с аналогичным заявлением, после чего в сентябре ЦБ снизил ставку RRR на 25 б.п. для отдельных групп кредитных организаций. Примерно в тот же период была снижена и основная ставка ЦБ по среднесрочным кредитам MLF (в августе 2023 г.) После этого ЦБ Китая избегал снижения процентных ставок из-за расширения разницы в ставках между Китаем и США, которое привело к сокращению спроса на юань и его девальвации.

В настоящее время снижение процентных ставок в Китае выглядит более уместным. Центральные банки развитых стран достигли пиковых уровней ключевых ставок, рынки ожидают, что ставки в США и еврозоне вскоре начнут снижаться. По ставке ФРС рынки закладывают снижение уже в 1 кв. текущего года, это бы заметно ослабило давление на юань. В самом Китае также сильны ожидания скорого смягчения ДКП: доходности по 10-летним госбумагам упали до 2,54% — это уровень апреля 2020 г.

В таких условиях можно ожидать снижения ставки RRR уже в январе-феврале. Скорее всего, одним снижением RRR ЦБ Китая не ограничится, и вскоре мы увидим дальнейшие шаги, касающиеся других процентных ставок, но уже после начала сокращения ключевых ставок в развитых странах.

👍9❤2

Россия стала крупнейшим в мире импортером мандаринов

Импорт мандаринов в Россию за 9 мес. 2023 г. составил 408 тыс. т, что соответствует 18% мирового импорта. В топ-5 стран наряду с Россией также вошли США (16%), Великобритания (9%), Германия (8%) и Нидерланды (7%).

При этом несмотря на то, что Россия является крупнейшим импортером мандаринов, крупнейшим потребителем в мире продолжают оставаться США. Так, помимо около 400 тыс. т ежегодного импорта в США также выращивается порядка 700-800 тыс. т мандаринов.

В 2023 г. импорт мандаринов в Россию находился примерно на уровне 2022 г., однако доли основных стран-партнеров значительно изменились.

Основным поставщиком мандаринов (около 50% поставок) по-прежнему являлась Турция, импорт из которой вырос до 201 тыс. т (+16% г/г). Марокко – традиционно занимавшее второе место сократило поставки до 50 тыс. т (-46% г/г) из-за неурожая мандаринов в 2023 г. В этой связи на второе место вышел Египет, нарастивший экспорт до 64 тыс. т (+72% г/г).

Импорт мандаринов в Россию за 9 мес. 2023 г. составил 408 тыс. т, что соответствует 18% мирового импорта. В топ-5 стран наряду с Россией также вошли США (16%), Великобритания (9%), Германия (8%) и Нидерланды (7%).

При этом несмотря на то, что Россия является крупнейшим импортером мандаринов, крупнейшим потребителем в мире продолжают оставаться США. Так, помимо около 400 тыс. т ежегодного импорта в США также выращивается порядка 700-800 тыс. т мандаринов.

В 2023 г. импорт мандаринов в Россию находился примерно на уровне 2022 г., однако доли основных стран-партнеров значительно изменились.

Основным поставщиком мандаринов (около 50% поставок) по-прежнему являлась Турция, импорт из которой вырос до 201 тыс. т (+16% г/г). Марокко – традиционно занимавшее второе место сократило поставки до 50 тыс. т (-46% г/г) из-за неурожая мандаринов в 2023 г. В этой связи на второе место вышел Египет, нарастивший экспорт до 64 тыс. т (+72% г/г).

{kind=link}

👍18😁4❤3

Ожидания по поводу мировой торговли на 2024 остаются слабыми

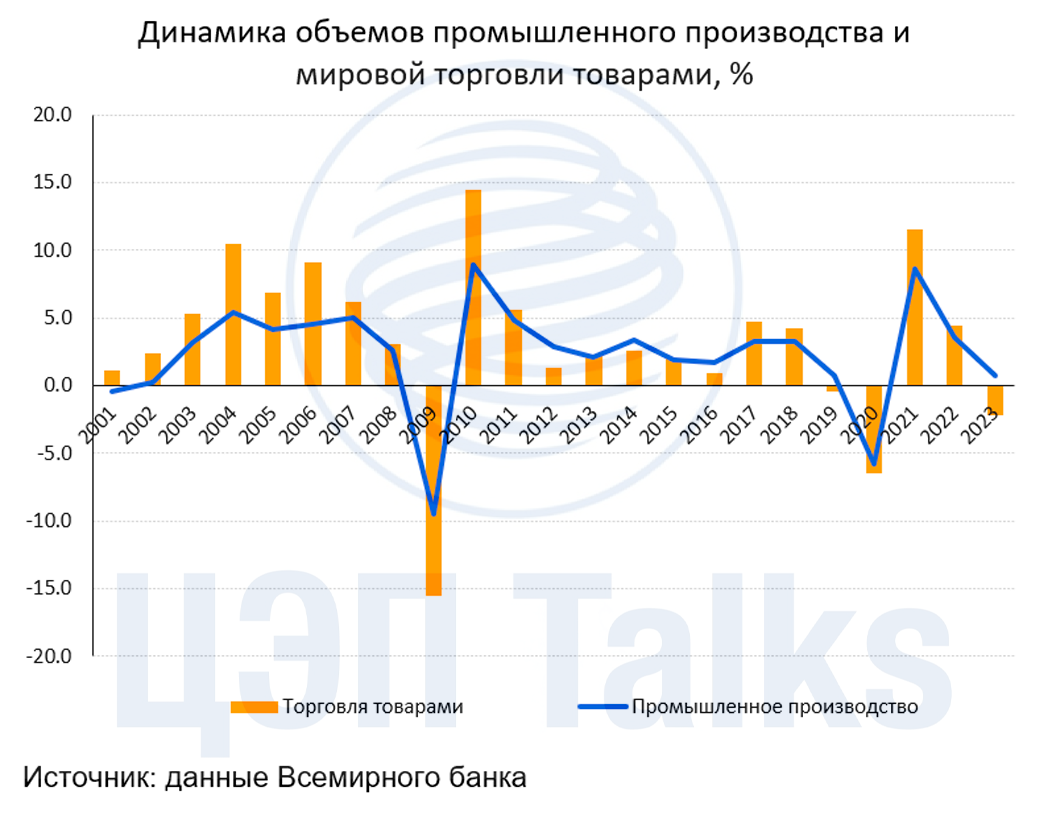

В 2023 г. отмечен спад мировой торговли товарами. Это первое падение мировой торговли товарами с ковидного 2020 г. и впервые за 20 лет снижение товарооборота, которое происходит не в условиях мировой рецессии. Падение торговли товарами связано со слабой динамикой промышленной активности в мире. По итогу 2023 г. рост мировой торговли (товарами и услугами) составил 0,2% по сравнению с 2022 г.

В 2024 г. ожидается повышение темпов роста мировой торговли до 2,3%. Этот опубликованный вчера прогноз Всемирного банка, который ухудшен на 0,5 п.п. с июня 2023 г., основан на предпосылке о восстановлении промышленной активности в крупнейших экономиках.

При этом последние данные по деловой активности в промышленности Китая и еврозоны довольно слабые, в декабре в этих экономиках PMI в промышленном секторе указывали на ухудшение активности. Кроме того, в мире сохраняется тенденция к локализации промышленного производства в отдельных регионах, вводятся новые торговые ограничения. Есть риски для мировой торговли и со стороны замедления крупных экономик, в первую очередь Китая и еврозоны. В Китае правительство проводит стимулирование экономики, но низкая активность в промышленности сохраняется; в еврозоне высок риск рецессии.

Даже в благоприятном сценарии рост мировой торговли на 2,3% является по историческим меркам слабым. Для сравнения: за десятилетие после финансового кризиса 2008 г. мировая торговля росла в среднем на 4,6% в год.

В 2023 г. отмечен спад мировой торговли товарами. Это первое падение мировой торговли товарами с ковидного 2020 г. и впервые за 20 лет снижение товарооборота, которое происходит не в условиях мировой рецессии. Падение торговли товарами связано со слабой динамикой промышленной активности в мире. По итогу 2023 г. рост мировой торговли (товарами и услугами) составил 0,2% по сравнению с 2022 г.

В 2024 г. ожидается повышение темпов роста мировой торговли до 2,3%. Этот опубликованный вчера прогноз Всемирного банка, который ухудшен на 0,5 п.п. с июня 2023 г., основан на предпосылке о восстановлении промышленной активности в крупнейших экономиках.

При этом последние данные по деловой активности в промышленности Китая и еврозоны довольно слабые, в декабре в этих экономиках PMI в промышленном секторе указывали на ухудшение активности. Кроме того, в мире сохраняется тенденция к локализации промышленного производства в отдельных регионах, вводятся новые торговые ограничения. Есть риски для мировой торговли и со стороны замедления крупных экономик, в первую очередь Китая и еврозоны. В Китае правительство проводит стимулирование экономики, но низкая активность в промышленности сохраняется; в еврозоне высок риск рецессии.

Даже в благоприятном сценарии рост мировой торговли на 2,3% является по историческим меркам слабым. Для сравнения: за десятилетие после финансового кризиса 2008 г. мировая торговля росла в среднем на 4,6% в год.

{kind=link}

👍9🤔1

За 5 лет в России построят почти 3 тыс. км дорог

А также 75 км мостов и развязок, 16 надземных пешеходных переходов и оснастят освещением более 1 тыс. км существующих дорог – такие показатели развития утверждены в недавно опубликованном пятилетнем плане развития автомобильных дорог России. Максимальный объем строительства и реконструкций будет выполнен в 2024 г. – более 950 км магистралей, из которых 70% приходится на федеральные трассы.

В период 2024-2028 гг. на развитие дорог в России планируется направить 14,4 трлн руб., из них 6,2 трлн – средства федерального бюджета, а 8,2 трлн – средства регионов и внебюджетные источники финансирования (из которых более 97% приходится на региональные дорожные фонды). По сравнению с предыдущим планом развития, принятом в декабре 2022 г., объемы финансирования увеличатся на 1,9 трлн руб., а количество проектов – с 250 до 380. При этом в новом плане около 40% всех проектов - мероприятия по благоустройству дорог (установка освещения, акустических экранов и т.д.).

С учетом инфляции наибольший объем финансирования придется на 2024 г. (2,7 трлн руб.) с постепенным снижением в последующие годы. Однако в очередной актуализации плана в декабре 2024 г. расходы в последующие годы вероятно будут вновь пересмотрены в сторону увеличения.

А также 75 км мостов и развязок, 16 надземных пешеходных переходов и оснастят освещением более 1 тыс. км существующих дорог – такие показатели развития утверждены в недавно опубликованном пятилетнем плане развития автомобильных дорог России. Максимальный объем строительства и реконструкций будет выполнен в 2024 г. – более 950 км магистралей, из которых 70% приходится на федеральные трассы.

В период 2024-2028 гг. на развитие дорог в России планируется направить 14,4 трлн руб., из них 6,2 трлн – средства федерального бюджета, а 8,2 трлн – средства регионов и внебюджетные источники финансирования (из которых более 97% приходится на региональные дорожные фонды). По сравнению с предыдущим планом развития, принятом в декабре 2022 г., объемы финансирования увеличатся на 1,9 трлн руб., а количество проектов – с 250 до 380. При этом в новом плане около 40% всех проектов - мероприятия по благоустройству дорог (установка освещения, акустических экранов и т.д.).

С учетом инфляции наибольший объем финансирования придется на 2024 г. (2,7 трлн руб.) с постепенным снижением в последующие годы. Однако в очередной актуализации плана в декабре 2024 г. расходы в последующие годы вероятно будут вновь пересмотрены в сторону увеличения.

{kind=link}

👍13❤1

Перелет через океан, или Самолет обогнал ПИК

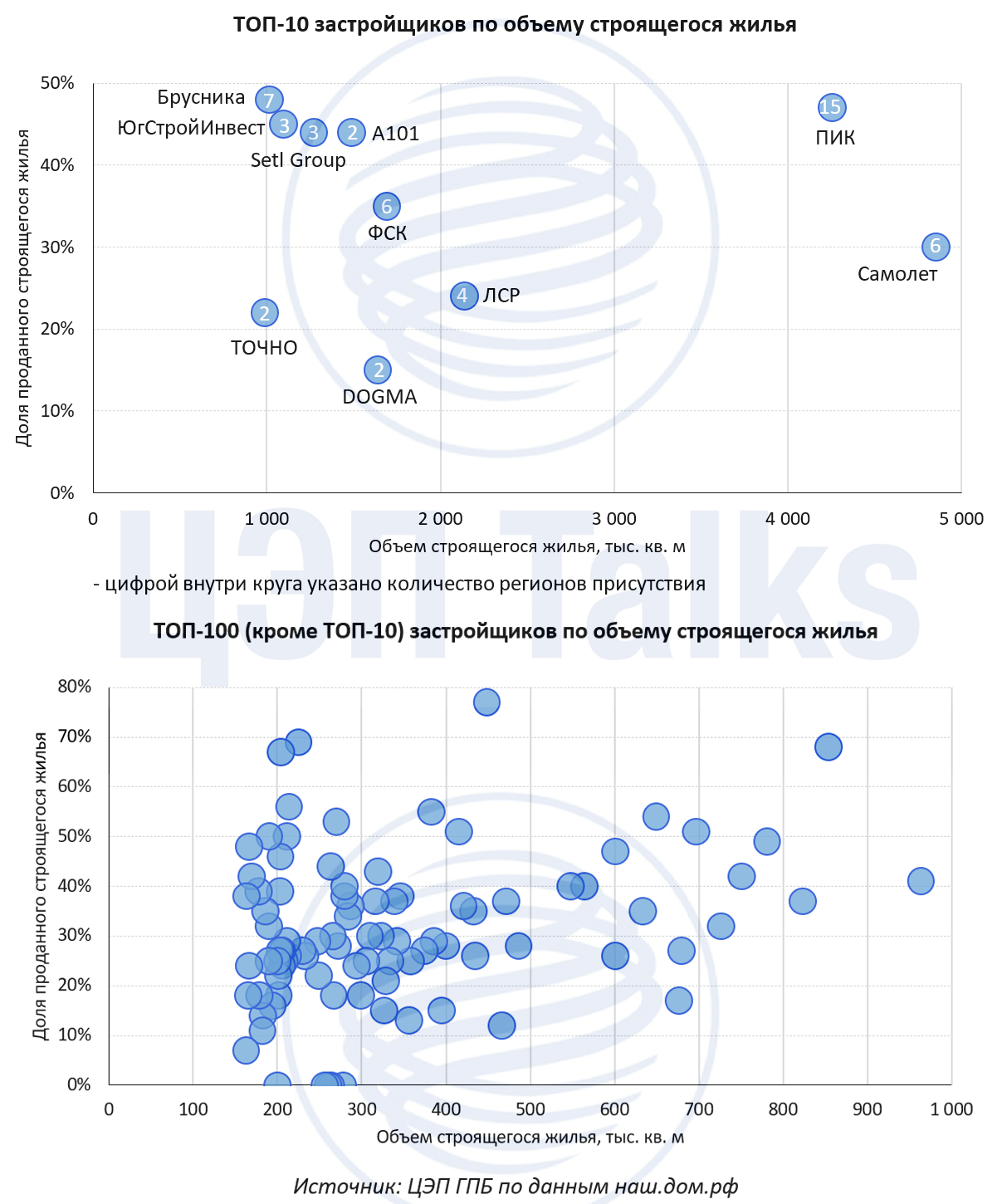

На начало 2024 г. наибольший объем строящегося жилья находится в портфеле у компании «Самолет» - около 4,85 млн кв. м. Немного уступает ПИК, у которого в стройке находится 4,25 млн кв. м. Еще 7 застройщиков реализуют свыше 1 млн кв. м каждый. В целом на ТОП-10 компаний приходится 19,4% от всего объема строящегося жилья в России (год назад было 20,1%).

Впрочем, показатель объема жилья в стадии строительства зависит (со знаком +) как от количества недавно выведенных в продажу объектов, так и (со знаком -) от объема только что введенного в эксплуатацию жилья. И этот баланс по времени начала строительства связан с уровнем распроданности жилья. Крупнейшие застройщики по объему текущего строительства имеют больше возможностей управлять распроданностью портфеля, нежели менее крупные игроки, которые строят лишь несколько домов. Потому у застройщиков из ТОП-10 распроданность не превышает 50%, в большинстве случаев находясь в диапазоне 30-50%. А вот среди ТОП-100 существенно больше тех, у кого портфель строящегося жилья продан на 50-80% или наоборот менее, чем на 30%. За пределами ТОП-100 у 2/3 застройщиков распроданность находится вне диапазона 30-50%.

На начало 2024 г. наибольший объем строящегося жилья находится в портфеле у компании «Самолет» - около 4,85 млн кв. м. Немного уступает ПИК, у которого в стройке находится 4,25 млн кв. м. Еще 7 застройщиков реализуют свыше 1 млн кв. м каждый. В целом на ТОП-10 компаний приходится 19,4% от всего объема строящегося жилья в России (год назад было 20,1%).

Впрочем, показатель объема жилья в стадии строительства зависит (со знаком +) как от количества недавно выведенных в продажу объектов, так и (со знаком -) от объема только что введенного в эксплуатацию жилья. И этот баланс по времени начала строительства связан с уровнем распроданности жилья. Крупнейшие застройщики по объему текущего строительства имеют больше возможностей управлять распроданностью портфеля, нежели менее крупные игроки, которые строят лишь несколько домов. Потому у застройщиков из ТОП-10 распроданность не превышает 50%, в большинстве случаев находясь в диапазоне 30-50%. А вот среди ТОП-100 существенно больше тех, у кого портфель строящегося жилья продан на 50-80% или наоборот менее, чем на 30%. За пределами ТОП-100 у 2/3 застройщиков распроданность находится вне диапазона 30-50%.

{kind=link}

👍13❤3

Вот и села батарейка

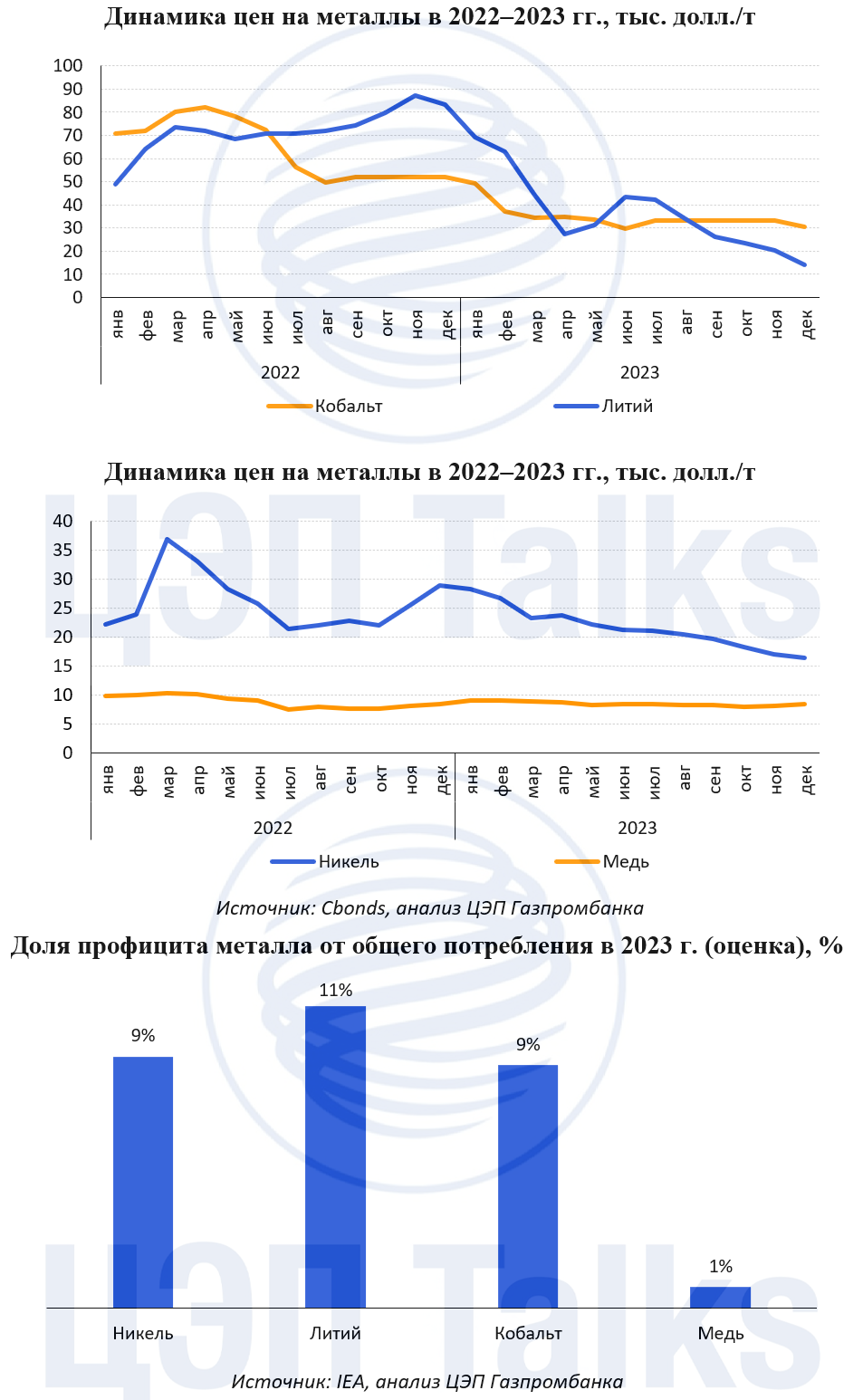

В 2023 г. цены на «батарейные» металлы снижались несмотря на бурный рост мирового производства аккумуляторов для электромобилей. «Зелёная» повестка вызвала высокий интерес к этим металлам (медь, никель, кобальт, литий) и рост инвестиций в добычные проекты. Это спровоцировало избыточный рост предложения металлов для аккумуляторов на рынке и, как следствие, образование профицита, который оказал существенное давление на цены. Так, например, цены на карбонат лития в 2023 г. упали на 80% до 14 тыс. долл./т, что является самым низким показателем с середины 2021 г. При этом образовавшийся профицит «новой нефти», в результате бурного роста предложения, в 2023 г. составил 11% к общему потреблению металла, при продолжающемся затоваривании складов литиевыми аккумуляторами.

К концу 2023 г. цена на никель (LME) упала на 42% по отношению к началу года из-за роста производства низкопробного никеля, продолжающегося избавления от запасов металла на складах и увеличения доли безникелевых литий-железо-фосфатных аккумуляторов.

Цена на медь (LME) столкнулась с наименьшим падением в 2023 г. (-4%). Давление на цены оказал недостаточно высокий спрос на металл со стороны Китая, вследствие медленных темпов роста экономики, и увеличение объёма добычи меди на 2% г/г, благодаря запуску проектов в Чили и Монголии, началу производства концентрата на Удоканском месторождении в РФ, а также увеличению производственной мощности медной шахты в Конго.

В 2023 г. цены на «батарейные» металлы снижались несмотря на бурный рост мирового производства аккумуляторов для электромобилей. «Зелёная» повестка вызвала высокий интерес к этим металлам (медь, никель, кобальт, литий) и рост инвестиций в добычные проекты. Это спровоцировало избыточный рост предложения металлов для аккумуляторов на рынке и, как следствие, образование профицита, который оказал существенное давление на цены. Так, например, цены на карбонат лития в 2023 г. упали на 80% до 14 тыс. долл./т, что является самым низким показателем с середины 2021 г. При этом образовавшийся профицит «новой нефти», в результате бурного роста предложения, в 2023 г. составил 11% к общему потреблению металла, при продолжающемся затоваривании складов литиевыми аккумуляторами.

К концу 2023 г. цена на никель (LME) упала на 42% по отношению к началу года из-за роста производства низкопробного никеля, продолжающегося избавления от запасов металла на складах и увеличения доли безникелевых литий-железо-фосфатных аккумуляторов.

Цена на медь (LME) столкнулась с наименьшим падением в 2023 г. (-4%). Давление на цены оказал недостаточно высокий спрос на металл со стороны Китая, вследствие медленных темпов роста экономики, и увеличение объёма добычи меди на 2% г/г, благодаря запуску проектов в Чили и Монголии, началу производства концентрата на Удоканском месторождении в РФ, а также увеличению производственной мощности медной шахты в Конго.

{kind=link}

👍14🔥4

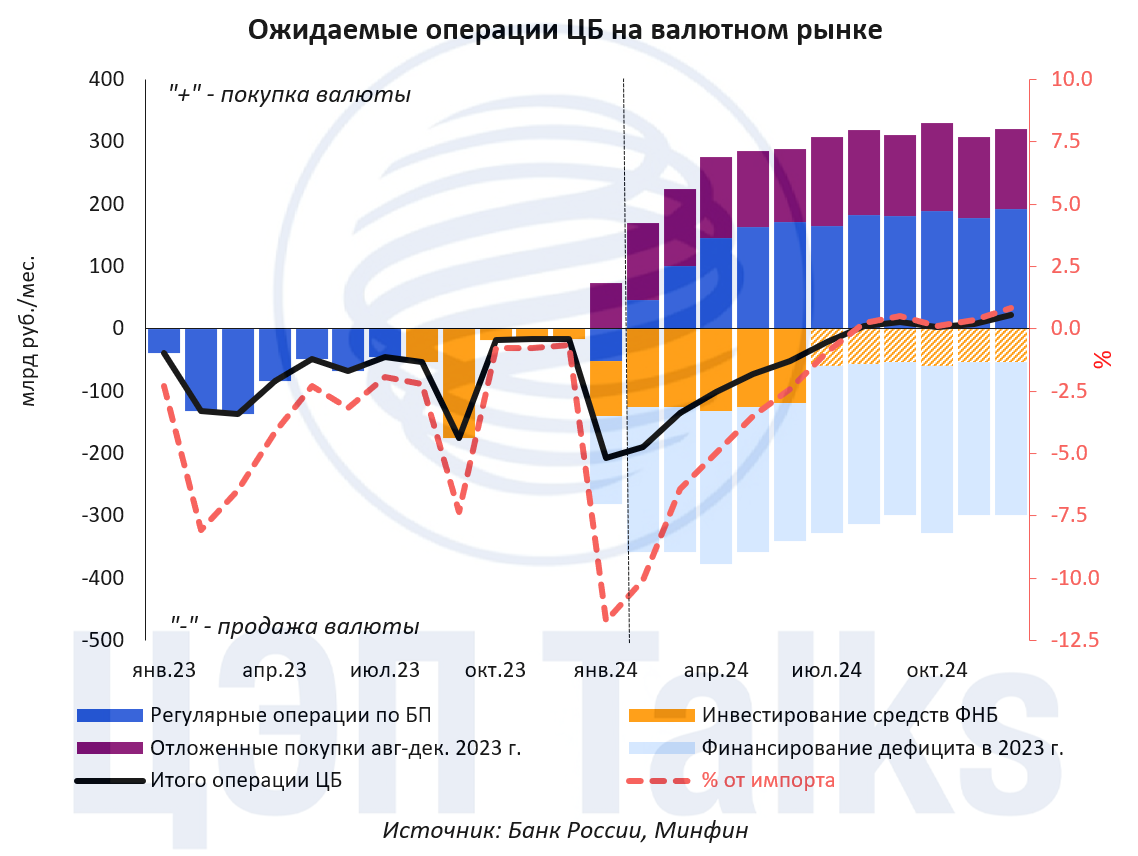

Зеркалирование операций с ФНБ поддержит рубль

С начала 2024 г. Банк России вернулся на валютный рынок с регулярными и не только операциями в рамках бюджетного правила (БП). В течение года регулятор будет выступать нетто-продавцом валюты на внутреннем рынке, поддерживая курс рубля, особенно значительно в первом полугодии.

В отличие от предыдущих эпизодов валютных интервенций БП, их объем и направление будет определяться не столько регулярными операциями, зависящими от цен на нефть, сколько «задолженностями 2023 г.»:

▪️ 1 529 млрд руб. отложенных покупок с августа по декабрь 2023 г. будут реализованы равномерно в течение 2024 г. – по 6,2 млрд руб. в день

▪️ 2 900 млрд руб. продаж от использования средств ФНБ для финансирования дефицита бюджета сверх БП – равномерно по 11,8 млрд руб. в день

▪️ 731 млрд руб. продаж от нетто-инвестирования средств ФНБ во 2 полугодии 2023 г. – равномерно в течение 1 полугодия по 6,2 млрд руб./день

Итого в первом полугодии Банк России за счет дополнительных операций будет уменьшать покупку юаней на 11,8 млрд руб. в день. Данные объемы существенны и будут «перекрывать» регулярные покупки по БП (с 15 по 31 января общие продажи составят 16,8 млрд руб. в день). По нашим оценкам, в 1 кв. 2024 г. валютные операции ЦБ могут обеспечивать до ~10% спроса импортеров на валюту.

С начала 2024 г. Банк России вернулся на валютный рынок с регулярными и не только операциями в рамках бюджетного правила (БП). В течение года регулятор будет выступать нетто-продавцом валюты на внутреннем рынке, поддерживая курс рубля, особенно значительно в первом полугодии.

В отличие от предыдущих эпизодов валютных интервенций БП, их объем и направление будет определяться не столько регулярными операциями, зависящими от цен на нефть, сколько «задолженностями 2023 г.»:

▪️ 1 529 млрд руб. отложенных покупок с августа по декабрь 2023 г. будут реализованы равномерно в течение 2024 г. – по 6,2 млрд руб. в день

▪️ 2 900 млрд руб. продаж от использования средств ФНБ для финансирования дефицита бюджета сверх БП – равномерно по 11,8 млрд руб. в день

▪️ 731 млрд руб. продаж от нетто-инвестирования средств ФНБ во 2 полугодии 2023 г. – равномерно в течение 1 полугодия по 6,2 млрд руб./день

Итого в первом полугодии Банк России за счет дополнительных операций будет уменьшать покупку юаней на 11,8 млрд руб. в день. Данные объемы существенны и будут «перекрывать» регулярные покупки по БП (с 15 по 31 января общие продажи составят 16,8 млрд руб. в день). По нашим оценкам, в 1 кв. 2024 г. валютные операции ЦБ могут обеспечивать до ~10% спроса импортеров на валюту.

{kind=link}

👍9❤3😁1