Что нужно делать с двумя основными программами льготной ипотеки?

Anonymous Poll

20%

Прекратить досрочно (до 30 июня 2024 г.)

8%

Оставить как есть. Пусть закончатся в июне 2024 г.

22%

Льготную не продлевать, семейную модифицировать и продлить

13%

Льготную не продлевать, семейную продлить без / почти без изменений

12%

Продлить обе программы, но ужесточить условия

2%

Продлить обе программы, но ослабить условия

23%

Расширить льготную ипотеку на вторичный рынок

❤1

Нефтегазовый сектор был главной «звездой» на COP28

На прошлой неделе в ОАЭ завершился ежегодный климатический форум СОР28. Проведение мероприятия в стране-участнике ОПЕК вызвало пристальный интерес к нефтегазовому сектору.

Одним из главных достижений форума является создание Хартии декарбонизации нефтегазовой промышленности, которую подписали более 50 компаний (40% от мировой добычи нефти). Согласно документу, все подписанты должны к 2030 г. полностью отказаться от сжигания попутного нефтяного газа (ПНГ) на факелах и обеспечить нулевые выбросы метана к 2050 г. Одним из главных способов “обнуления” выбросов от сжигания ПНГ является использование его в качестве сырья для выработки электроэнергии для дальнейшего использования на промысле или, например, для майнинга криптовалют. Выбросы метана можно сократить при помощи технологий улавливания и хранения CO2.

В случае успешной реализации данной стратегии мировые выбросы удастся сократить, по оценке ЦЭП, на 120 млн т СО2 за счет прекращения сжигания ПНГ на факелах и около 2 млрд т СО2 к 2050 г. из-за обнуления выбросов метана в атмосферу.

На прошлой неделе в ОАЭ завершился ежегодный климатический форум СОР28. Проведение мероприятия в стране-участнике ОПЕК вызвало пристальный интерес к нефтегазовому сектору.

Одним из главных достижений форума является создание Хартии декарбонизации нефтегазовой промышленности, которую подписали более 50 компаний (40% от мировой добычи нефти). Согласно документу, все подписанты должны к 2030 г. полностью отказаться от сжигания попутного нефтяного газа (ПНГ) на факелах и обеспечить нулевые выбросы метана к 2050 г. Одним из главных способов “обнуления” выбросов от сжигания ПНГ является использование его в качестве сырья для выработки электроэнергии для дальнейшего использования на промысле или, например, для майнинга криптовалют. Выбросы метана можно сократить при помощи технологий улавливания и хранения CO2.

В случае успешной реализации данной стратегии мировые выбросы удастся сократить, по оценке ЦЭП, на 120 млн т СО2 за счет прекращения сжигания ПНГ на факелах и около 2 млрд т СО2 к 2050 г. из-за обнуления выбросов метана в атмосферу.

{kind=link}

👍6❤1👎1

Что не сделает Банк России ради искусства? 🐈

Циклы денежно-кредитной политики в России становятся новым сюжетом для scribe-искусства. Увы, как бы ни хотелось дорисовать котика в новом году, ключевая ставка 4% в 2024 г. - вне «higher for longer» прогнозов.

Последнее в текущем году решение о повышении ключевой ставки до 16% стало новогодним подарком, а не сюрпризом для аналитиков. Но коммуникация регулятора укрепила растущие ожидания «продолжительного периода жесткой ДКП» в 2024 г.

Формализуем коммуникации Банка России в числа в обновленном консенсус-прогнозе аналитиков, опрошенных Центром ценовых индексов Газпромбанка. Результаты показывают смещение траектории ключевой ставки «вправо» - 16% останутся в 1 кв. 2024 г., а снижение может начаться к концу 2 кв. 2024 г.

🏆 В 2023 г. наиболее точные прогнозы ключевой ставки у Дмитрия Полевого (Астра Управление активами) и Михаила Васильева (Совкомбанк)!

Есть вопросы по консенсусу? Пишите на forecast.center@gazprombank.ru

Циклы денежно-кредитной политики в России становятся новым сюжетом для scribe-искусства. Увы, как бы ни хотелось дорисовать котика в новом году, ключевая ставка 4% в 2024 г. - вне «higher for longer» прогнозов.

Последнее в текущем году решение о повышении ключевой ставки до 16% стало новогодним подарком, а не сюрпризом для аналитиков. Но коммуникация регулятора укрепила растущие ожидания «продолжительного периода жесткой ДКП» в 2024 г.

Формализуем коммуникации Банка России в числа в обновленном консенсус-прогнозе аналитиков, опрошенных Центром ценовых индексов Газпромбанка. Результаты показывают смещение траектории ключевой ставки «вправо» - 16% останутся в 1 кв. 2024 г., а снижение может начаться к концу 2 кв. 2024 г.

🏆 В 2023 г. наиболее точные прогнозы ключевой ставки у Дмитрия Полевого (Астра Управление активами) и Михаила Васильева (Совкомбанк)!

Есть вопросы по консенсусу? Пишите на forecast.center@gazprombank.ru

👍13😁6❤3🤯1

Сколько электроэнергии нужно электромобилям?

По итогам 2023 г. парк электромобилей вырастет до 38 тыс. шт. (+78% г/г) за счет увеличения продаж как новых, так и подержанных авто. Несмотря на то, что доля электромобилей на рынке составляет около 1%, для зарядки транспортных средств уже создается инфраструктура, которая требует все больших объемов электроэнергии. Мы решили посчитать, какое количество электроэнергии приходится на электромобили и как оно будет расти ближайшие годы.

Для зарядки 38 тыс. электромобилей в среднем необходимо около 57 млн кВтч в год, что составляет всего 0,005% от потребления электроэнергии в стране. К 2030 г. автопарк электромобилей вырастет до 660 тыс. шт., что потребует уже 1 млрд кВтч электроэнергии (0,1% от всего потребления), а при условии зарядки хотя бы половины электрокаров на заправочных станциях (а не от домашней сети) объем рынка составит около 10 млрд руб.

По итогам 2023 г. парк электромобилей вырастет до 38 тыс. шт. (+78% г/г) за счет увеличения продаж как новых, так и подержанных авто. Несмотря на то, что доля электромобилей на рынке составляет около 1%, для зарядки транспортных средств уже создается инфраструктура, которая требует все больших объемов электроэнергии. Мы решили посчитать, какое количество электроэнергии приходится на электромобили и как оно будет расти ближайшие годы.

Для зарядки 38 тыс. электромобилей в среднем необходимо около 57 млн кВтч в год, что составляет всего 0,005% от потребления электроэнергии в стране. К 2030 г. автопарк электромобилей вырастет до 660 тыс. шт., что потребует уже 1 млрд кВтч электроэнергии (0,1% от всего потребления), а при условии зарядки хотя бы половины электрокаров на заправочных станциях (а не от домашней сети) объем рынка составит около 10 млрд руб.

{kind=link}

👍11😁1

Китай замедляет кредитование внешнего мира в условиях роста проблемных долгов

Китай известен как один из крупнейших мировых кредиторов. К 2021 г. общий объем выделенных средств на различные, как правило, инфраструктурные, проекты приблизился, по данным Aiddata.org, к 2,165 трлн долл., из них кредиты – 2,037 трлн долл. (94%).

Наибольшая часть кредитов сосредоточена в следующих секторах: производство, добыча и строительство (19%), энергетика (18%), транспорт и складские услуги (15%). Крупнейшими получателями являются страны Азии (28%), Африки (25%) и Америки (23%, без США и Канады).

Важной особенностью китайского зарубежного кредитования является его официальный характер - 70% всех кредитов выдается Народным банком Китая (НБК) и так называемыми «policy banks» (Эксим банк, Китайский банк развития). Оставшаяся часть кредитов приходится на крупнейшие китайские банки с госучастием.

Наиболее бурный рост приходился на 2013-2018 гг. Однако на фоне увеличения проблемных долгов Китай стал более осторожно выделять средства, а страны-должники стали массово конвертировать валютные свопы с НБК в долговые инструменты с процентными выплатами: доля НБК в кредитовании дошла до 40% (3% в 2000-2017 гг.). Поэтому вкупе с растущей в мире критикой условий китайского кредитования в будущем оно будет оставаться на сравнительно более низком уровне.

Китай известен как один из крупнейших мировых кредиторов. К 2021 г. общий объем выделенных средств на различные, как правило, инфраструктурные, проекты приблизился, по данным Aiddata.org, к 2,165 трлн долл., из них кредиты – 2,037 трлн долл. (94%).

Наибольшая часть кредитов сосредоточена в следующих секторах: производство, добыча и строительство (19%), энергетика (18%), транспорт и складские услуги (15%). Крупнейшими получателями являются страны Азии (28%), Африки (25%) и Америки (23%, без США и Канады).

Важной особенностью китайского зарубежного кредитования является его официальный характер - 70% всех кредитов выдается Народным банком Китая (НБК) и так называемыми «policy banks» (Эксим банк, Китайский банк развития). Оставшаяся часть кредитов приходится на крупнейшие китайские банки с госучастием.

Наиболее бурный рост приходился на 2013-2018 гг. Однако на фоне увеличения проблемных долгов Китай стал более осторожно выделять средства, а страны-должники стали массово конвертировать валютные свопы с НБК в долговые инструменты с процентными выплатами: доля НБК в кредитовании дошла до 40% (3% в 2000-2017 гг.). Поэтому вкупе с растущей в мире критикой условий китайского кредитования в будущем оно будет оставаться на сравнительно более низком уровне.

{kind=link}

🔥10👍3🤔2

США отказываются от морепродуктов из России

22 декабря 2023 г. президент США подписал указ, согласно которому запрещается импорт лосося, минтая, трески и краба, а также продуктов из них, полностью или частично произведенных в России или выловленных в водах российской юрисдикции.

Введение данного запрета напрямую на российскую отрасль не повлияет. Дело в том, что введение торговых ограничений против России в 2022 г. привело к прекращению прямых поставок минтая, трески, лосося и краба из России в США. Учитывая небольшие объёмы экспорта в США (3% от экспорта трески и 2% от экспорта лососевых), часть этих поставок удалось переориентировать на новые рынки, а часть продолжила поступать на рынок США с помощью реэкспорта через страны ЕС.

Однако помимо прямых поставок, данный указ также запрещает ввоз продукции российского происхождения из третьих стран. В этой связи существует риск снижения экспорта в страны ЕС, так как российские компании не смогут заниматься реэкспортом продукции через эти страны. В то же время снижение будет незначительным, так как объёмы реэкспорта ниже, чем прямые поставки в США в 2018-2022 гг.

Также может сократиться экспорт в Китай, который импортирует российский минтай для производства филе и его дальнейшего экспорта в США. Однако низкие цены на минтай могут привести к росту потребления в самом Китае, что компенсирует снижение экспорта в США.

При этом введение запрета на импорт сильно ударит по потребителям в США. С лета 2022 г. на рынке США наблюдается дефицит крабов, к которому теперь добавится и дефицит трески, что приведет к росту цен на рыбную продукцию.

22 декабря 2023 г. президент США подписал указ, согласно которому запрещается импорт лосося, минтая, трески и краба, а также продуктов из них, полностью или частично произведенных в России или выловленных в водах российской юрисдикции.

Введение данного запрета напрямую на российскую отрасль не повлияет. Дело в том, что введение торговых ограничений против России в 2022 г. привело к прекращению прямых поставок минтая, трески, лосося и краба из России в США. Учитывая небольшие объёмы экспорта в США (3% от экспорта трески и 2% от экспорта лососевых), часть этих поставок удалось переориентировать на новые рынки, а часть продолжила поступать на рынок США с помощью реэкспорта через страны ЕС.

Однако помимо прямых поставок, данный указ также запрещает ввоз продукции российского происхождения из третьих стран. В этой связи существует риск снижения экспорта в страны ЕС, так как российские компании не смогут заниматься реэкспортом продукции через эти страны. В то же время снижение будет незначительным, так как объёмы реэкспорта ниже, чем прямые поставки в США в 2018-2022 гг.

Также может сократиться экспорт в Китай, который импортирует российский минтай для производства филе и его дальнейшего экспорта в США. Однако низкие цены на минтай могут привести к росту потребления в самом Китае, что компенсирует снижение экспорта в США.

При этом введение запрета на импорт сильно ударит по потребителям в США. С лета 2022 г. на рынке США наблюдается дефицит крабов, к которому теперь добавится и дефицит трески, что приведет к росту цен на рыбную продукцию.

{kind=link}

😁6👍1

Экспорт цифровых услуг в мире растет в 1,5 раза быстрее экспорта товаров

В 2023 г. экспорт цифровых услуг и сервисов, таких как электронная торговля, потоковые видео, игры и приложения оценивается в 3,8 трлн долл. – рост в 4 раза с 2005 г. Доля цифровых видов услуг достигла половины экспорта всех видов услуг.

По сравнению с мировым экспортом товаров (более 25 трлн долл. ежегодно) объем цифровых услуг составляет около 15%. Спрос на цифровые услуги и сервисы с 2005 г. рос в среднем по 8% в год и особенно ускорился в период пандемии, тогда как экспорт товаров увеличивался на 5,6%.

Крупнейшим экспортером цифровых сервисов является США (16%), далее следуют страны Европы, совокупно на которые приходится более половины экспорта. Азия активно включилась за новые рынки сбыта и уже занимает 25% в мировом экспорте во главе с Китаем и Индией.

В 2023 г. экспорт цифровых услуг и сервисов, таких как электронная торговля, потоковые видео, игры и приложения оценивается в 3,8 трлн долл. – рост в 4 раза с 2005 г. Доля цифровых видов услуг достигла половины экспорта всех видов услуг.

По сравнению с мировым экспортом товаров (более 25 трлн долл. ежегодно) объем цифровых услуг составляет около 15%. Спрос на цифровые услуги и сервисы с 2005 г. рос в среднем по 8% в год и особенно ускорился в период пандемии, тогда как экспорт товаров увеличивался на 5,6%.

Крупнейшим экспортером цифровых сервисов является США (16%), далее следуют страны Европы, совокупно на которые приходится более половины экспорта. Азия активно включилась за новые рынки сбыта и уже занимает 25% в мировом экспорте во главе с Китаем и Индией.

{kind=link}

👍3🔥2

Ценообразование на сырьевые товары смещается на Восток

Мало кто задумывается о том, что подразумевается под ценой на сырьевой товар, и знаем ли мы вообще, по каким ценам продают сырьевые товары на самом деле. «Мировых рынков» товаров с некой «мировой ценой на что-то» не существует ― есть много контрагентов, торгующих друг с другом и заключающих долгосрочные контракты. Контрактную цену часто (но далеко не всегда) привязывают к некому бенчмарку, который считается эталоном на рынке.

Что же является источником информации об этом самом бенчмарке?

Во-первых ― ценовые агентства, которые «добывают» контрактные цены путем опросов компаний.

Во-вторых ― товарно-сырьевые биржи, реализующие торги фьючерсами и опционами. Всего в мире насчитывается порядка 50 товарных бирж. Но далеко не все сырьевые товары можно купить на какой-то бирже мира.

Бенчмарк (биржевой, либо полученный у ценового агентства) может стать ценой на товар, если к нему будет привязан реальный контракт.

Раньше «центрами ценообразования» на сырьевые товары выступали группа Чикагской товарной биржи (CME), а также группа бирж ICE с центром в Нью-Йорке (где кстати формируется котировка на нефть Brent). Однако за последние два года ситуация изменилась кардинальным образом. По итогам 2023 г. крупнейшей товарно-сырьевой биржей стала товарная биржа г. Чжэнчжоу. Товарная биржа г. Чжэнчжоу специализируется на сельскохозяйственных и химических продуктах. Объем торгов трех товарных бирж Китая (Даляньская, Шанхайская, Чжэнчжоу) в 8 раз превышает объем торгов групп Чикагской товарной биржи CME. С 2021 г. Китай открыл доступ иностранным инвесторами к секциям торговли сырьевыми деривативами, что способно кардинально изменить принципы ценообразования на сырьевые товары.

Мало кто задумывается о том, что подразумевается под ценой на сырьевой товар, и знаем ли мы вообще, по каким ценам продают сырьевые товары на самом деле. «Мировых рынков» товаров с некой «мировой ценой на что-то» не существует ― есть много контрагентов, торгующих друг с другом и заключающих долгосрочные контракты. Контрактную цену часто (но далеко не всегда) привязывают к некому бенчмарку, который считается эталоном на рынке.

Что же является источником информации об этом самом бенчмарке?

Во-первых ― ценовые агентства, которые «добывают» контрактные цены путем опросов компаний.

Во-вторых ― товарно-сырьевые биржи, реализующие торги фьючерсами и опционами. Всего в мире насчитывается порядка 50 товарных бирж. Но далеко не все сырьевые товары можно купить на какой-то бирже мира.

Бенчмарк (биржевой, либо полученный у ценового агентства) может стать ценой на товар, если к нему будет привязан реальный контракт.

Раньше «центрами ценообразования» на сырьевые товары выступали группа Чикагской товарной биржи (CME), а также группа бирж ICE с центром в Нью-Йорке (где кстати формируется котировка на нефть Brent). Однако за последние два года ситуация изменилась кардинальным образом. По итогам 2023 г. крупнейшей товарно-сырьевой биржей стала товарная биржа г. Чжэнчжоу. Товарная биржа г. Чжэнчжоу специализируется на сельскохозяйственных и химических продуктах. Объем торгов трех товарных бирж Китая (Даляньская, Шанхайская, Чжэнчжоу) в 8 раз превышает объем торгов групп Чикагской товарной биржи CME. С 2021 г. Китай открыл доступ иностранным инвесторами к секциям торговли сырьевыми деривативами, что способно кардинально изменить принципы ценообразования на сырьевые товары.

❤8👍6

Какой товар не торгуется на товарно-сырьевых биржах мира?

Anonymous Quiz

3%

Рис

42%

Яйца

32%

Репчатый лук

23%

Живая свинья

😁11🤔3

Китай готовится к новому раунду смягчения своей монетарной политики?

В ходе вчерашнего интервью Xinhua News Agency директор департамента денежно-кредитной политики ЦБ Китая Цзоу Лань сообщил о готовности регулятора применять любые инструменты для стимулирования экономики, включая и норматив обязательных резервов (RRR).

Ранее в июле 2023 г. директор Цзоу уже выступал с аналогичным заявлением, после чего в сентябре ЦБ снизил ставку RRR на 25 б.п. для отдельных групп кредитных организаций. Примерно в тот же период была снижена и основная ставка ЦБ по среднесрочным кредитам MLF (в августе 2023 г.) После этого ЦБ Китая избегал снижения процентных ставок из-за расширения разницы в ставках между Китаем и США, которое привело к сокращению спроса на юань и его девальвации.

В настоящее время снижение процентных ставок в Китае выглядит более уместным. Центральные банки развитых стран достигли пиковых уровней ключевых ставок, рынки ожидают, что ставки в США и еврозоне вскоре начнут снижаться. По ставке ФРС рынки закладывают снижение уже в 1 кв. текущего года, это бы заметно ослабило давление на юань. В самом Китае также сильны ожидания скорого смягчения ДКП: доходности по 10-летним госбумагам упали до 2,54% — это уровень апреля 2020 г.

В таких условиях можно ожидать снижения ставки RRR уже в январе-феврале. Скорее всего, одним снижением RRR ЦБ Китая не ограничится, и вскоре мы увидим дальнейшие шаги, касающиеся других процентных ставок, но уже после начала сокращения ключевых ставок в развитых странах.

В ходе вчерашнего интервью Xinhua News Agency директор департамента денежно-кредитной политики ЦБ Китая Цзоу Лань сообщил о готовности регулятора применять любые инструменты для стимулирования экономики, включая и норматив обязательных резервов (RRR).

Ранее в июле 2023 г. директор Цзоу уже выступал с аналогичным заявлением, после чего в сентябре ЦБ снизил ставку RRR на 25 б.п. для отдельных групп кредитных организаций. Примерно в тот же период была снижена и основная ставка ЦБ по среднесрочным кредитам MLF (в августе 2023 г.) После этого ЦБ Китая избегал снижения процентных ставок из-за расширения разницы в ставках между Китаем и США, которое привело к сокращению спроса на юань и его девальвации.

В настоящее время снижение процентных ставок в Китае выглядит более уместным. Центральные банки развитых стран достигли пиковых уровней ключевых ставок, рынки ожидают, что ставки в США и еврозоне вскоре начнут снижаться. По ставке ФРС рынки закладывают снижение уже в 1 кв. текущего года, это бы заметно ослабило давление на юань. В самом Китае также сильны ожидания скорого смягчения ДКП: доходности по 10-летним госбумагам упали до 2,54% — это уровень апреля 2020 г.

В таких условиях можно ожидать снижения ставки RRR уже в январе-феврале. Скорее всего, одним снижением RRR ЦБ Китая не ограничится, и вскоре мы увидим дальнейшие шаги, касающиеся других процентных ставок, но уже после начала сокращения ключевых ставок в развитых странах.

👍9❤2

Россия стала крупнейшим в мире импортером мандаринов

Импорт мандаринов в Россию за 9 мес. 2023 г. составил 408 тыс. т, что соответствует 18% мирового импорта. В топ-5 стран наряду с Россией также вошли США (16%), Великобритания (9%), Германия (8%) и Нидерланды (7%).

При этом несмотря на то, что Россия является крупнейшим импортером мандаринов, крупнейшим потребителем в мире продолжают оставаться США. Так, помимо около 400 тыс. т ежегодного импорта в США также выращивается порядка 700-800 тыс. т мандаринов.

В 2023 г. импорт мандаринов в Россию находился примерно на уровне 2022 г., однако доли основных стран-партнеров значительно изменились.

Основным поставщиком мандаринов (около 50% поставок) по-прежнему являлась Турция, импорт из которой вырос до 201 тыс. т (+16% г/г). Марокко – традиционно занимавшее второе место сократило поставки до 50 тыс. т (-46% г/г) из-за неурожая мандаринов в 2023 г. В этой связи на второе место вышел Египет, нарастивший экспорт до 64 тыс. т (+72% г/г).

Импорт мандаринов в Россию за 9 мес. 2023 г. составил 408 тыс. т, что соответствует 18% мирового импорта. В топ-5 стран наряду с Россией также вошли США (16%), Великобритания (9%), Германия (8%) и Нидерланды (7%).

При этом несмотря на то, что Россия является крупнейшим импортером мандаринов, крупнейшим потребителем в мире продолжают оставаться США. Так, помимо около 400 тыс. т ежегодного импорта в США также выращивается порядка 700-800 тыс. т мандаринов.

В 2023 г. импорт мандаринов в Россию находился примерно на уровне 2022 г., однако доли основных стран-партнеров значительно изменились.

Основным поставщиком мандаринов (около 50% поставок) по-прежнему являлась Турция, импорт из которой вырос до 201 тыс. т (+16% г/г). Марокко – традиционно занимавшее второе место сократило поставки до 50 тыс. т (-46% г/г) из-за неурожая мандаринов в 2023 г. В этой связи на второе место вышел Египет, нарастивший экспорт до 64 тыс. т (+72% г/г).

{kind=link}

👍18😁4❤3

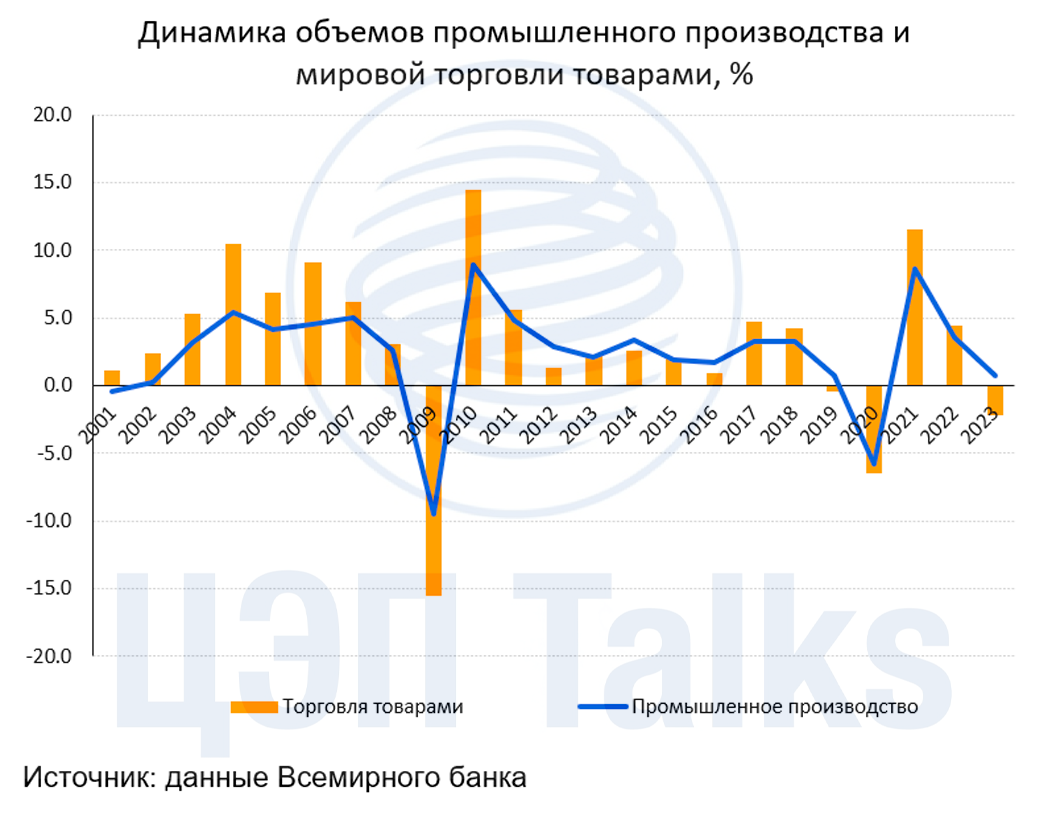

Ожидания по поводу мировой торговли на 2024 остаются слабыми

В 2023 г. отмечен спад мировой торговли товарами. Это первое падение мировой торговли товарами с ковидного 2020 г. и впервые за 20 лет снижение товарооборота, которое происходит не в условиях мировой рецессии. Падение торговли товарами связано со слабой динамикой промышленной активности в мире. По итогу 2023 г. рост мировой торговли (товарами и услугами) составил 0,2% по сравнению с 2022 г.

В 2024 г. ожидается повышение темпов роста мировой торговли до 2,3%. Этот опубликованный вчера прогноз Всемирного банка, который ухудшен на 0,5 п.п. с июня 2023 г., основан на предпосылке о восстановлении промышленной активности в крупнейших экономиках.

При этом последние данные по деловой активности в промышленности Китая и еврозоны довольно слабые, в декабре в этих экономиках PMI в промышленном секторе указывали на ухудшение активности. Кроме того, в мире сохраняется тенденция к локализации промышленного производства в отдельных регионах, вводятся новые торговые ограничения. Есть риски для мировой торговли и со стороны замедления крупных экономик, в первую очередь Китая и еврозоны. В Китае правительство проводит стимулирование экономики, но низкая активность в промышленности сохраняется; в еврозоне высок риск рецессии.

Даже в благоприятном сценарии рост мировой торговли на 2,3% является по историческим меркам слабым. Для сравнения: за десятилетие после финансового кризиса 2008 г. мировая торговля росла в среднем на 4,6% в год.

В 2023 г. отмечен спад мировой торговли товарами. Это первое падение мировой торговли товарами с ковидного 2020 г. и впервые за 20 лет снижение товарооборота, которое происходит не в условиях мировой рецессии. Падение торговли товарами связано со слабой динамикой промышленной активности в мире. По итогу 2023 г. рост мировой торговли (товарами и услугами) составил 0,2% по сравнению с 2022 г.

В 2024 г. ожидается повышение темпов роста мировой торговли до 2,3%. Этот опубликованный вчера прогноз Всемирного банка, который ухудшен на 0,5 п.п. с июня 2023 г., основан на предпосылке о восстановлении промышленной активности в крупнейших экономиках.

При этом последние данные по деловой активности в промышленности Китая и еврозоны довольно слабые, в декабре в этих экономиках PMI в промышленном секторе указывали на ухудшение активности. Кроме того, в мире сохраняется тенденция к локализации промышленного производства в отдельных регионах, вводятся новые торговые ограничения. Есть риски для мировой торговли и со стороны замедления крупных экономик, в первую очередь Китая и еврозоны. В Китае правительство проводит стимулирование экономики, но низкая активность в промышленности сохраняется; в еврозоне высок риск рецессии.

Даже в благоприятном сценарии рост мировой торговли на 2,3% является по историческим меркам слабым. Для сравнения: за десятилетие после финансового кризиса 2008 г. мировая торговля росла в среднем на 4,6% в год.

{kind=link}

👍9🤔1