Forwarded from ВЕДОМОСТИ

Экспортные цены на энергоуголь на Дальнем Востоке выросли на 20–30%

📝 На фоне роста спроса в Китае и Индии экспортные цены на российский энергетический уголь в портах Дальнего Востока выросли в сентябре – октябре на 22–30%. Об этом говорится в аналитическом обзоре Центра ценовых индексов (ЦЦИ) Газпромбанка, с которым ознакомились «Ведомости».

Директор ЦЦИ Газпромбанка Евгений Грачев пояснил, что спрос со стороны Индии увеличился из-за аномальной засухи и снижения гидрогенерации в стране и, как следствие, роста угольной генерации в первой половине октября на треть.

Рост цен также стимулировал Китай, которому нужно было пополнить запасы топлива перед длительными выходными из-за Дня образования КНР (1 октября), добавил Грачев.

Тем не менее в конце октября рост экспортных цен на энергетический уголь приостановился. Грачев поясняет, что цены в западных и южных портах РФ «поддерживаются рынками Турции и Индии», в восточных уже началось снижение на фоне теплой осени в Китае при достаточных объемах запасов угля на складах.

@vedomosti

Директор ЦЦИ Газпромбанка Евгений Грачев пояснил, что спрос со стороны Индии увеличился из-за аномальной засухи и снижения гидрогенерации в стране и, как следствие, роста угольной генерации в первой половине октября на треть.

Рост цен также стимулировал Китай, которому нужно было пополнить запасы топлива перед длительными выходными из-за Дня образования КНР (1 октября), добавил Грачев.

Тем не менее в конце октября рост экспортных цен на энергетический уголь приостановился. Грачев поясняет, что цены в западных и южных портах РФ «поддерживаются рынками Турции и Индии», в восточных уже началось снижение на фоне теплой осени в Китае при достаточных объемах запасов угля на складах.

@vedomosti

Please open Telegram to view this post

VIEW IN TELEGRAM

Китайские независимые нефтепереработчики недополучили квоты на импорт нефти в 4 кв. 2023 г.

Предельный объем импорта нефти для независимых нефтепереработчиков или «чайников» в 2023 г. был установлен на уровне 243 млн т. За 9 мес. 2023 г. было выделено 194 млн т, а в 4 кв. 2023 г. всего 9,5 млн т, что существенно ниже ожиданий и не соответствует заявленному предельному объему импорта.

Высокий спрос со стороны независимых нефтепереработчиков Китая (в том числе и для формирования запасов) за первые 9 мес. 2023 г. поддерживал цены на российскую нефть ESPO. По оценкам ЦЦИ, премия на нефть ESPO достигала 1,5 долл./барр. в октябре 2023 г. на базисе DAP China к эталону ICE Brent. Меньший, чем ожидалось, объем выделенных квот в 4 кв. 2023 г., вероятно, будет сдерживать спрос и цены на ESPO в оставшиеся месяцы 2023 г.

Предельный объем импорта нефти для независимых нефтепереработчиков или «чайников» в 2023 г. был установлен на уровне 243 млн т. За 9 мес. 2023 г. было выделено 194 млн т, а в 4 кв. 2023 г. всего 9,5 млн т, что существенно ниже ожиданий и не соответствует заявленному предельному объему импорта.

Высокий спрос со стороны независимых нефтепереработчиков Китая (в том числе и для формирования запасов) за первые 9 мес. 2023 г. поддерживал цены на российскую нефть ESPO. По оценкам ЦЦИ, премия на нефть ESPO достигала 1,5 долл./барр. в октябре 2023 г. на базисе DAP China к эталону ICE Brent. Меньший, чем ожидалось, объем выделенных квот в 4 кв. 2023 г., вероятно, будет сдерживать спрос и цены на ESPO в оставшиеся месяцы 2023 г.

{kind=link}

Лимиты по льготной и семейной ипотеке увеличат на 1-1,2 трлн руб.

Как и ожидалось, лимиты по льготной ипотеке на новостройки и семейной ипотеке, которые были увеличены 31 августа, оказались выбраны в течение сентября-октября - на 98% по ипотеке на новостройки и на 100% по семейной ипотеке. В стадии согласования находится постановление Правительства РФ о дополнительном увеличении лимитов, на сей раз более значительном, чем это было в конце лета.

Сейчас предполагается увеличение лимитов по льготной ипотеке с 5 трлн до 6,04 трлн руб., по семейной - с 3,4 трлн до 4,64 трлн руб. Изменений по Дальневосточной и IT-ипотеке нет. Кстати, после ослабления требований по IT ипотеке, выдача кредитов по данной программе резко выросла. За последние два месяца выдан такой же объем кредитов по IT-ипотеке, как за все 1 полугодие 2023 г.

Хватит ли новых лимитов до июня 2024 г.? Разница в % ставках по ипотеке на первичном и вторичном рынке столь велика, что, несмотря на общее сокращение спроса на рынке жилья с октября, объемы выданных кредитов по программам господдержки будут достаточно высокими. В феврале-марте может потребоваться новое решение по дополнительному увеличению лимитов. Либо произойдет ужесточение критериев выдачи льготной ипотеки, например, увеличение первоначального взноса до 30%.

Как и ожидалось, лимиты по льготной ипотеке на новостройки и семейной ипотеке, которые были увеличены 31 августа, оказались выбраны в течение сентября-октября - на 98% по ипотеке на новостройки и на 100% по семейной ипотеке. В стадии согласования находится постановление Правительства РФ о дополнительном увеличении лимитов, на сей раз более значительном, чем это было в конце лета.

Сейчас предполагается увеличение лимитов по льготной ипотеке с 5 трлн до 6,04 трлн руб., по семейной - с 3,4 трлн до 4,64 трлн руб. Изменений по Дальневосточной и IT-ипотеке нет. Кстати, после ослабления требований по IT ипотеке, выдача кредитов по данной программе резко выросла. За последние два месяца выдан такой же объем кредитов по IT-ипотеке, как за все 1 полугодие 2023 г.

Хватит ли новых лимитов до июня 2024 г.? Разница в % ставках по ипотеке на первичном и вторичном рынке столь велика, что, несмотря на общее сокращение спроса на рынке жилья с октября, объемы выданных кредитов по программам господдержки будут достаточно высокими. В феврале-марте может потребоваться новое решение по дополнительному увеличению лимитов. Либо произойдет ужесточение критериев выдачи льготной ипотеки, например, увеличение первоначального взноса до 30%.

{kind=link}

Что такое девальвационная спираль?

В своем недавнем докладе Банк России рассказал не только о своем видении валютного рынка в России, но и о возможных причинах раскручивания «девальвационно-инфляционной спирали» ― механизма самоподдерживающегося ослабления валютного курса в экономике. Этот механизм мы нарисовали ниже.

Его логика состоит в том, что пока объем доступных рублей в экономике растет быстрее цен на импортные товары, валютный курс, при прочих равных, может устойчиво ослабляться, процесс будет самоподдерживающимся. Подобный сценарий начинал реализовываться и в российской экономике в третьем квартале 2023 г. «Разорвать спираль» в случае ее развития может ужесточение монетарной политики.

В своем недавнем докладе Банк России рассказал не только о своем видении валютного рынка в России, но и о возможных причинах раскручивания «девальвационно-инфляционной спирали» ― механизма самоподдерживающегося ослабления валютного курса в экономике. Этот механизм мы нарисовали ниже.

Его логика состоит в том, что пока объем доступных рублей в экономике растет быстрее цен на импортные товары, валютный курс, при прочих равных, может устойчиво ослабляться, процесс будет самоподдерживающимся. Подобный сценарий начинал реализовываться и в российской экономике в третьем квартале 2023 г. «Разорвать спираль» в случае ее развития может ужесточение монетарной политики.

{kind=link}

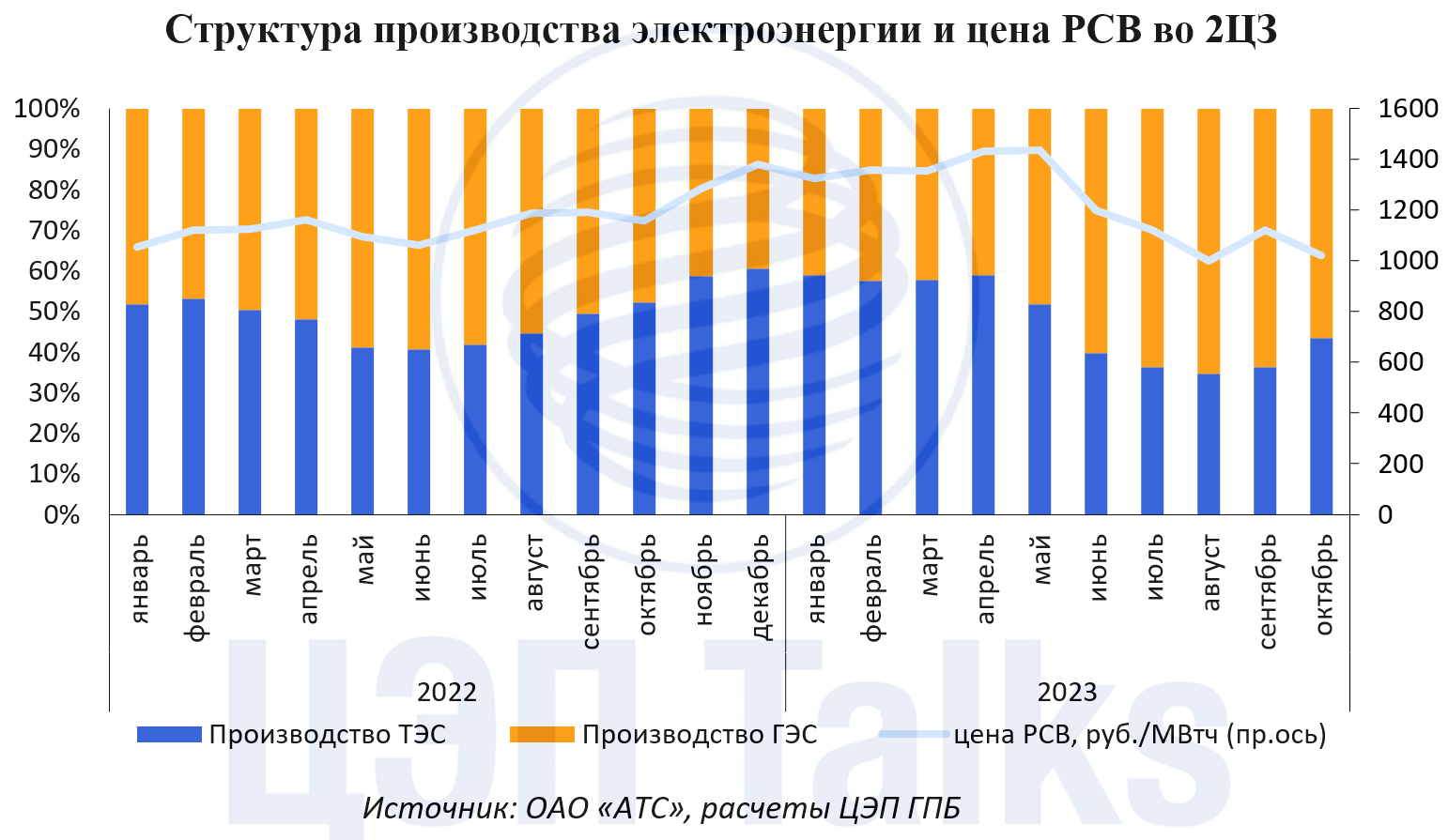

Вода охладила цены на электроэнергию

Рост производства электроэнергии на крупнейших сибирских гидроэлектростанциях (ГЭС) охладил цены на электроэнергию в спотовом сегменте оптового рынка. С мая по октябрь индекс рынка на сутки вперед (РСВ) во 2 ценовой зоне (Сибирь) снизился на 29% до 1023 руб./МВтч. Этому способствовало увеличение выработки электроэнергии на ГЭС с мая на треть. В августе-октябре ГЭС производили электроэнергии в среднем на 28% больше прошлогодних показателей, а их доля в структуре предложения региона составила рекордные 65%.

Объемы выработки ГЭС – ключевой фактор ценообразования в Сибири. По правилам рынка ГЭС продает электроэнергию по любой сложившейся цене и подает заявки на рынок без цены (ценоприем), при этом объемы ГЭС сдвигают кривую предложения вправо, снижая маржинальную цену рынка.

Несмотря на снижение цен по итогам года индекс РСВ во 2ЦЗ увеличится на 7-8% г/г за счет высоких цен в январе-мае.

Рост производства электроэнергии на крупнейших сибирских гидроэлектростанциях (ГЭС) охладил цены на электроэнергию в спотовом сегменте оптового рынка. С мая по октябрь индекс рынка на сутки вперед (РСВ) во 2 ценовой зоне (Сибирь) снизился на 29% до 1023 руб./МВтч. Этому способствовало увеличение выработки электроэнергии на ГЭС с мая на треть. В августе-октябре ГЭС производили электроэнергии в среднем на 28% больше прошлогодних показателей, а их доля в структуре предложения региона составила рекордные 65%.

Объемы выработки ГЭС – ключевой фактор ценообразования в Сибири. По правилам рынка ГЭС продает электроэнергию по любой сложившейся цене и подает заявки на рынок без цены (ценоприем), при этом объемы ГЭС сдвигают кривую предложения вправо, снижая маржинальную цену рынка.

Несмотря на снижение цен по итогам года индекс РСВ во 2ЦЗ увеличится на 7-8% г/г за счет высоких цен в январе-мае.

{kind=link}

Консенсус-прогноз показывает еще больший, чем ожидалось в августе, рост ставок аренды на складском рынке

Низкая вакантность, рост себестоимости строительства и рекордный спрос на склады привели к пересмотру ожиданий по увеличению ставок аренды. Результаты консенсус-прогноза показывают рост ставок по итогам года 2023 г. на 43%, это существенно выше, чем было в августе.

Центр ценовых индексов Газпромбанка публикует второй выпуск консенсус-прогноз рынка складской недвижимости, в котором приняли участие профессиональные аналитики 5 консалтинговых компаний, работающих в сфере коммерческой недвижимости (CMWP, CORE.XP, IBC Real Estate, NF Group, Nikoliers).

Ожидаемая в 2024-2025 гг. динамика ставок аренды почти не изменилась, увеличение ставок будет в пределах инфляции. Охлаждение экономики после увеличения ключевой ставки будет сдерживать спрос и на складском рынке - подробнее в Ъ. Впрочем, доля свободных площадей будет оставаться на очень низких значениях в ближайшие 2 года.

Более подробная информация по консенсус-прогнозу на рынке складской недвижимости доступна по запросу. Пишите нам на forecast.center@gazprombank.ru

Низкая вакантность, рост себестоимости строительства и рекордный спрос на склады привели к пересмотру ожиданий по увеличению ставок аренды. Результаты консенсус-прогноза показывают рост ставок по итогам года 2023 г. на 43%, это существенно выше, чем было в августе.

Центр ценовых индексов Газпромбанка публикует второй выпуск консенсус-прогноз рынка складской недвижимости, в котором приняли участие профессиональные аналитики 5 консалтинговых компаний, работающих в сфере коммерческой недвижимости (CMWP, CORE.XP, IBC Real Estate, NF Group, Nikoliers).

Ожидаемая в 2024-2025 гг. динамика ставок аренды почти не изменилась, увеличение ставок будет в пределах инфляции. Охлаждение экономики после увеличения ключевой ставки будет сдерживать спрос и на складском рынке - подробнее в Ъ. Впрочем, доля свободных площадей будет оставаться на очень низких значениях в ближайшие 2 года.

Более подробная информация по консенсус-прогнозу на рынке складской недвижимости доступна по запросу. Пишите нам на forecast.center@gazprombank.ru

{kind=link}

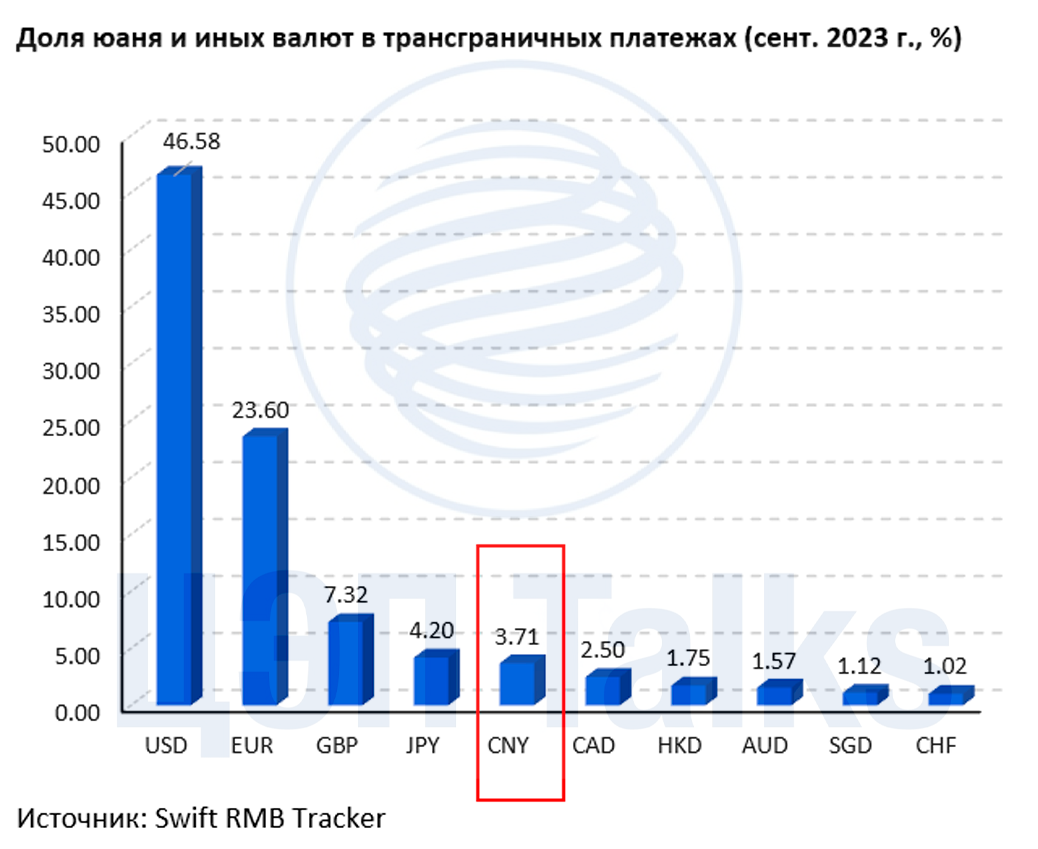

Возрастающая роль юаня для мировой экономики

Недавно в Пекине прошли 6-е Центральное рабочее заседание по финансам и Финансовый форум Financial Street, на которых большое внимание было уделено интернационализации юаня. Почему для Китая это так важно?

Одним из путей преодоления накапливающихся проблем в экономике Китая является расширение валютной экспансии. Во-первых, это может способствовать стабильности национальной валюты при сохранении устойчивого спроса на экспорт, во-вторых - привлечению инвестиций в национальные ценные бумаги, в-третьих – снижению зависимости от доллара США и укреплению собственных позиций на мировой арене. И Китай постепенно добивается успехов в этом направлении:

· Юань пополнил список международных резервных валют (2014 г.);

· Успешно запущена CIPS (2015 г.) – китайская система трансграничных клиринговых расчетов (4,4 млн транзакций на сумму 96,7 трлн юаней в 2022г. – прирост 21,5% г/г);

· 5-е место по объему операций на мировом межбанковском рынке в 2022 г. (7%, + 2,7 п.п. за 3 года) (для сравнения: доллар США - 88%, евро – 31%).

· 5-е место по объему трансграничных расчетов (3,71% в сент. 2023 г., + 1,56 п.п c конца 2022 г.).

Сдерживающим фактором на пути интернационализации юаня является его преимущественное применение китайскими компаниями, в отличие от доллара и евро, где национальный признак в международных расчетах не прослеживается (в трансграничных сделках одного Китая, к слову, доля юаня уже превысила 50% в июле 2023 г.).

Кроме того, существуют ограничения в части регулирования и контроля внутреннего рынка юаня, что ограничивает доступ на него иностранных лиц. Несмотря на относительно длительное существование механизмов “Connect”, объединяющих фондовые рынки Гонконга и материкового Китая и позволяющие проводить сделки с определенными инструментами иностранцам, объемы торгов по-прежнему имеют потенциал для роста, как и масштабы применения юаня при более открытом рынке капитала.

Недавно в Пекине прошли 6-е Центральное рабочее заседание по финансам и Финансовый форум Financial Street, на которых большое внимание было уделено интернационализации юаня. Почему для Китая это так важно?

Одним из путей преодоления накапливающихся проблем в экономике Китая является расширение валютной экспансии. Во-первых, это может способствовать стабильности национальной валюты при сохранении устойчивого спроса на экспорт, во-вторых - привлечению инвестиций в национальные ценные бумаги, в-третьих – снижению зависимости от доллара США и укреплению собственных позиций на мировой арене. И Китай постепенно добивается успехов в этом направлении:

· Юань пополнил список международных резервных валют (2014 г.);

· Успешно запущена CIPS (2015 г.) – китайская система трансграничных клиринговых расчетов (4,4 млн транзакций на сумму 96,7 трлн юаней в 2022г. – прирост 21,5% г/г);

· 5-е место по объему операций на мировом межбанковском рынке в 2022 г. (7%, + 2,7 п.п. за 3 года) (для сравнения: доллар США - 88%, евро – 31%).

· 5-е место по объему трансграничных расчетов (3,71% в сент. 2023 г., + 1,56 п.п c конца 2022 г.).

Сдерживающим фактором на пути интернационализации юаня является его преимущественное применение китайскими компаниями, в отличие от доллара и евро, где национальный признак в международных расчетах не прослеживается (в трансграничных сделках одного Китая, к слову, доля юаня уже превысила 50% в июле 2023 г.).

Кроме того, существуют ограничения в части регулирования и контроля внутреннего рынка юаня, что ограничивает доступ на него иностранных лиц. Несмотря на относительно длительное существование механизмов “Connect”, объединяющих фондовые рынки Гонконга и материкового Китая и позволяющие проводить сделки с определенными инструментами иностранцам, объемы торгов по-прежнему имеют потенциал для роста, как и масштабы применения юаня при более открытом рынке капитала.

{kind=link}

Стоимость морской перевозки угля из Австралии и ЮАР в Китай снизится на 14% в 2023 г.

В 2023 г. средняя стоимость перевозки угля по глобальному маршруту из Ньюкасла (Австралия) до Циндао (Китай) снизится на 14% по сравнению с 2022 г. и составит около 14 долл./т. Второй год подряд цены на морскую транспортировку снижаются, что коррелирует с изменением цен на уголь. Разница в стоимости перевозки крупными судами Cаpesize (160 тыс. т) и Panamax (75 тыс. т) невелика – всего около 1 долл./т или 0,6% стоимости угля на экспорт. По конкурирующему направлению из ЮАР спред аналогичен.

Столь небольшая разница закрепилась с 2016 г. из-за большого объема введенных в эксплуатацию судов в предыдущие годы и роста конкуренции перевозчиков за грузоотправителя. Для крупных судов Capesize роль угля в грузовой базе – велика (20%), но не определяющая, тогда как спрос на суда Panаmax более, чем на половину зависит от отправок угля. Отправка угля меньшей партией позволяет обслуживать большее количество портов, несмотря на чуть более дорогую стоимость перевозки.

Доставка угля вдоль всего побережья Китая с северо-востока на юг, например, из порта Циньхуандао (залив Бохай) в Гуанчжоу (рядом с Гонконгом) обойдется в 4,7 долл./т для партии 50-60 тыс. т, что повышает привлекательность прямой отправку угля судном Panamax из Австралии или ЮАР, поскольку, как минимум, не понадобится дополнительная перевалка.

В 2023 г. средняя стоимость перевозки угля по глобальному маршруту из Ньюкасла (Австралия) до Циндао (Китай) снизится на 14% по сравнению с 2022 г. и составит около 14 долл./т. Второй год подряд цены на морскую транспортировку снижаются, что коррелирует с изменением цен на уголь. Разница в стоимости перевозки крупными судами Cаpesize (160 тыс. т) и Panamax (75 тыс. т) невелика – всего около 1 долл./т или 0,6% стоимости угля на экспорт. По конкурирующему направлению из ЮАР спред аналогичен.

Столь небольшая разница закрепилась с 2016 г. из-за большого объема введенных в эксплуатацию судов в предыдущие годы и роста конкуренции перевозчиков за грузоотправителя. Для крупных судов Capesize роль угля в грузовой базе – велика (20%), но не определяющая, тогда как спрос на суда Panаmax более, чем на половину зависит от отправок угля. Отправка угля меньшей партией позволяет обслуживать большее количество портов, несмотря на чуть более дорогую стоимость перевозки.

Доставка угля вдоль всего побережья Китая с северо-востока на юг, например, из порта Циньхуандао (залив Бохай) в Гуанчжоу (рядом с Гонконгом) обойдется в 4,7 долл./т для партии 50-60 тыс. т, что повышает привлекательность прямой отправку угля судном Panamax из Австралии или ЮАР, поскольку, как минимум, не понадобится дополнительная перевалка.

{kind=link}

Forwarded from ХОЛОДНЫЙ РАСЧЕТ ∅

🌞 Обработка + оптовая торговля = 5.5% г/г ВВП в 3кв23

• Оценка ВВП близка к месячному отраслевому индикатору нефинансового ВВП и нашей оценке в 5.3%

• Самая точная оценка в 5.5% у ЦЭП, дальше всех был МинЭк с оценкой в 5.2%

🔮 Наибольший вклад в рост экономики в 3кв23 дали восстановление обрабатывающей промышленности и рост оптовой торгови, чуть меньше розничная торговля и строительство

@c0ldness

• Оценка ВВП близка к месячному отраслевому индикатору нефинансового ВВП и нашей оценке в 5.3%

• Самая точная оценка в 5.5% у ЦЭП, дальше всех был МинЭк с оценкой в 5.2%

🔮 Наибольший вклад в рост экономики в 3кв23 дали восстановление обрабатывающей промышленности и рост оптовой торгови, чуть меньше розничная торговля и строительство

@c0ldness

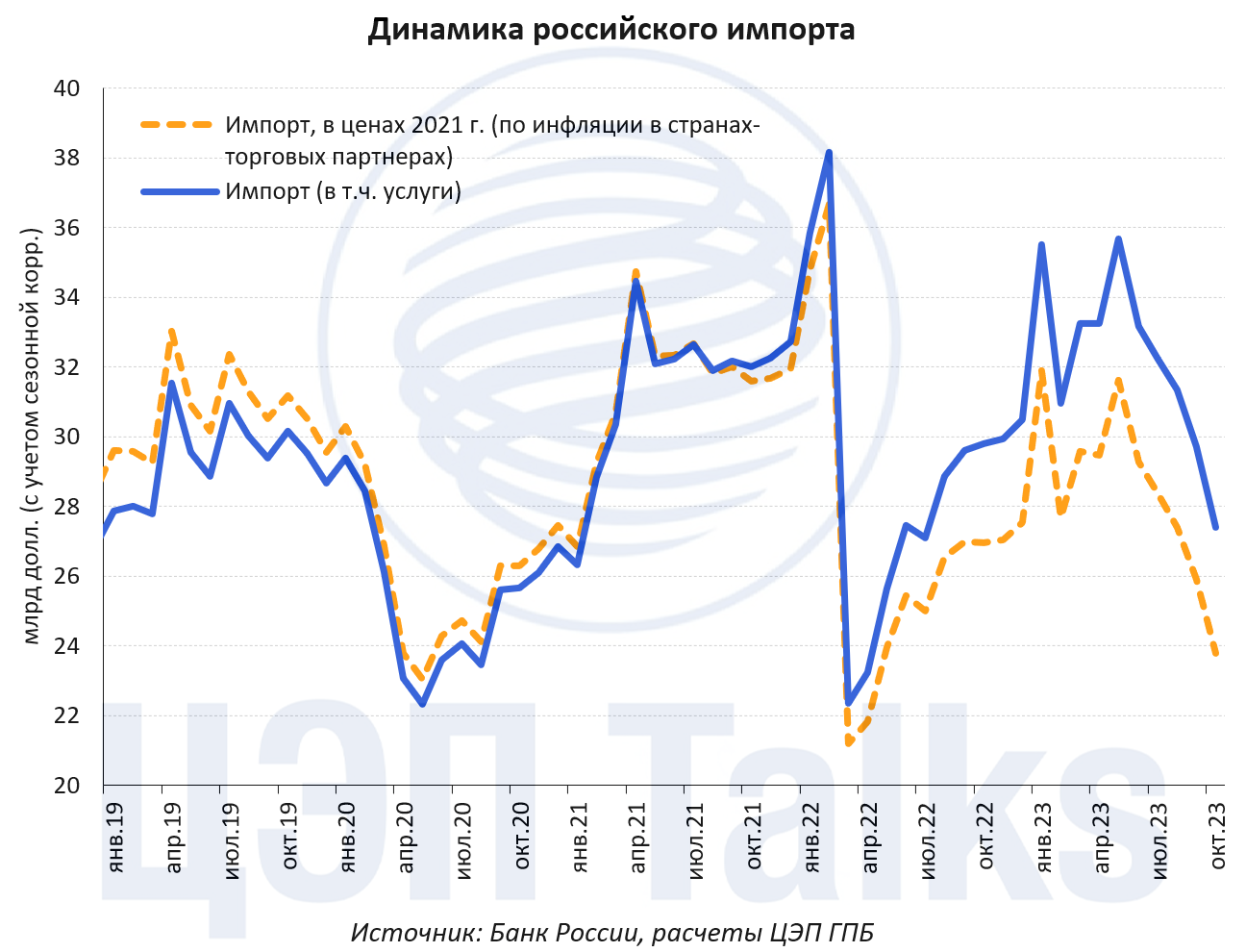

Встроенный стабилизатор

В последние два месяца (сентябрь-октябрь) торговый баланс заметно улучшился - выше 10 млрд долл./мес. (впервые с конца 2022 г.) не только из-за роста цен на российский экспорт, но и за счет сокращения импорта.

Ослабление курса рубля, реализовавшееся во 2-3 кв. 2023 г., начинает выступать встроенным в экономику стабилизатором – повышение относительных рублевых цен импортных товаров/услуг приводит к сокращению спроса на импорт. Быстрее реагирует импорт услуг (зарубежный туризм), сокращаясь уже с августа; медленнее, но более значимо – импорт товаров (вероятно потребительских), снижаясь в октябре на 11% м/м.

Пока статистика импорта публично раскрывается только в стоимостном выражении, может показаться, что в 1-2 кв. 2023 г. объемы импорта были высоки и сопоставимы с 2021 г. Но не будем забывать про накопленную за последние 2 года инфляцию в мировой экономике.

Если скорректировать стоимость импорта на рост цен в странах торговых-партнерах, то условные объемы импорта могли быть ниже 2021 г. на ~10%. Т.е. показателем перегрева экономики в текущем цикле становится уже меньший спрос на импорт, чем это было до 2022 г.

В последние два месяца (сентябрь-октябрь) торговый баланс заметно улучшился - выше 10 млрд долл./мес. (впервые с конца 2022 г.) не только из-за роста цен на российский экспорт, но и за счет сокращения импорта.

Ослабление курса рубля, реализовавшееся во 2-3 кв. 2023 г., начинает выступать встроенным в экономику стабилизатором – повышение относительных рублевых цен импортных товаров/услуг приводит к сокращению спроса на импорт. Быстрее реагирует импорт услуг (зарубежный туризм), сокращаясь уже с августа; медленнее, но более значимо – импорт товаров (вероятно потребительских), снижаясь в октябре на 11% м/м.

Пока статистика импорта публично раскрывается только в стоимостном выражении, может показаться, что в 1-2 кв. 2023 г. объемы импорта были высоки и сопоставимы с 2021 г. Но не будем забывать про накопленную за последние 2 года инфляцию в мировой экономике.

Если скорректировать стоимость импорта на рост цен в странах торговых-партнерах, то условные объемы импорта могли быть ниже 2021 г. на ~10%. Т.е. показателем перегрева экономики в текущем цикле становится уже меньший спрос на импорт, чем это было до 2022 г.

{kind=link}

Рубль опустит ставку курсовых пошлин до 5,5%

1 декабря «курсовые» экспортные пошлины будут снижены с текущих 7% от таможенной стоимости товаров, до 5,5%, если курс не ослабеет на следующей неделе существенно выше 103,9 руб./долл.

Как мы писали ранее, согласно Постановлению Правительства №1538 от 21 сентября на широкую номенклатуру товаров, экспортируемых из России, установлены вывозные таможенные пошлины. Ставки пошлины определяются каждый календарный месяц, и их размер зависит от среднего уровня курса рубля к доллару, сложившегося с 26 число предыдущего месяца по 25 число текущего месяца.

Соответственно, с 1 декабря 2023 года размер пошлины будет установлен в зависимости от того, каким средний курс доллара окажется с 26 октября по 25 ноября. По данным нашего мониторинга, средний курс рубля к доллару за период с 26 октября по 16 ноября составил 92,19 руб./долл.

1 декабря «курсовые» экспортные пошлины будут снижены с текущих 7% от таможенной стоимости товаров, до 5,5%, если курс не ослабеет на следующей неделе существенно выше 103,9 руб./долл.

Как мы писали ранее, согласно Постановлению Правительства №1538 от 21 сентября на широкую номенклатуру товаров, экспортируемых из России, установлены вывозные таможенные пошлины. Ставки пошлины определяются каждый календарный месяц, и их размер зависит от среднего уровня курса рубля к доллару, сложившегося с 26 число предыдущего месяца по 25 число текущего месяца.

Соответственно, с 1 декабря 2023 года размер пошлины будет установлен в зависимости от того, каким средний курс доллара окажется с 26 октября по 25 ноября. По данным нашего мониторинга, средний курс рубля к доллару за период с 26 октября по 16 ноября составил 92,19 руб./долл.

{kind=link}

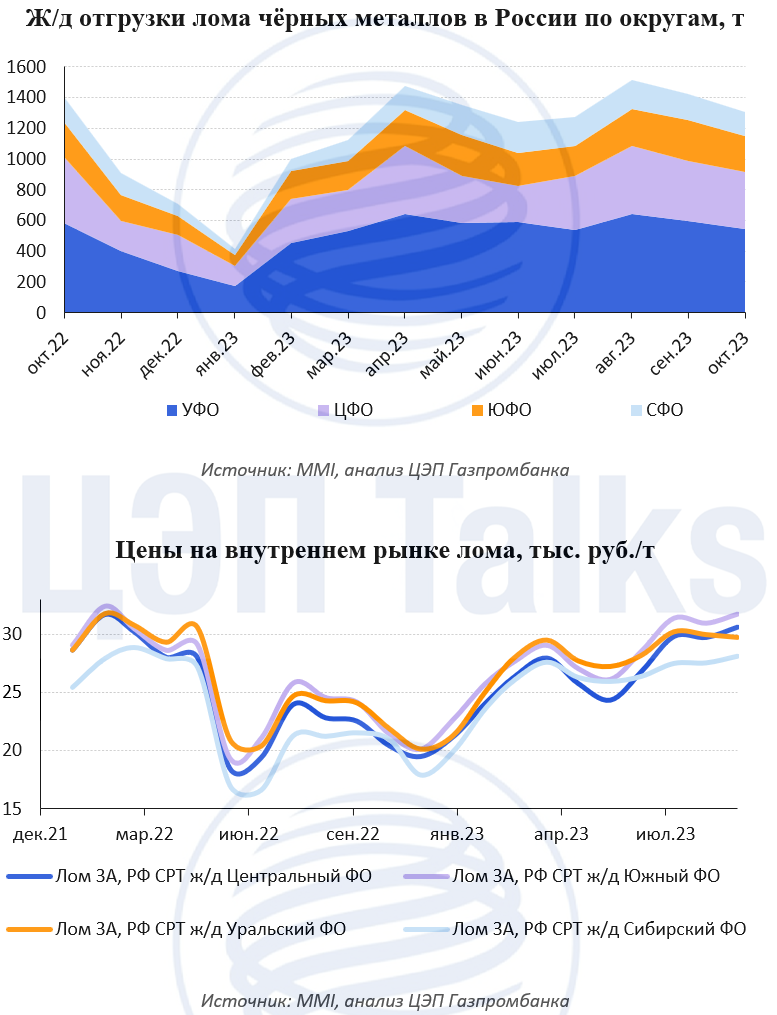

Российский рынок лома черных металлов под контролем

C 1 октября 2023 г. в России вступил в силу закон о безналичных расчётах при приёме лома. Ожидается, что принятые меры помогут сделать процесс более прозрачным, ведь практически треть рынка чёрного лома находится в «серой» зоне (до 60 млрд руб. упущенных налоговых сборов).

В октябре в некоторых регионах наблюдалось падение ломозаготовки почти в 2 раза. Уже на второй неделе октября металлурги вынуждены были увеличивать цены, чтобы стимулировать ломозаготовку. В дальнейшем данная тенденция сохранилась, по итогам месяца цены на лом 3А (РФ CPT ж/д Центральный ФО) выросли на 900 руб./т (+4%). Особенно остро негативный эффект от ввода в действие закона прочувствовали заводы ЮФО России, так как значительная доля в структуре закупок лома приходится на физические лица, которые оказались не готовы к новой форме расчётов.

Также 15 ноября 2023 г. вынесен на рассмотрение проект постановления о продлении тарифной квоты на экспорт российского лома и отходов лома черных металлов за пределы Евразийского экономического союза до июля 2024 г. Документ предполагает сохранение квоты в 600 тыс. т и установление внутриквотной ставки в размере 5% (не менее 15 евро/т). В июле 2023 г. кабмин РФ уже продлевал действие квоты до 31 декабря 2023 г.

C 1 октября 2023 г. в России вступил в силу закон о безналичных расчётах при приёме лома. Ожидается, что принятые меры помогут сделать процесс более прозрачным, ведь практически треть рынка чёрного лома находится в «серой» зоне (до 60 млрд руб. упущенных налоговых сборов).

В октябре в некоторых регионах наблюдалось падение ломозаготовки почти в 2 раза. Уже на второй неделе октября металлурги вынуждены были увеличивать цены, чтобы стимулировать ломозаготовку. В дальнейшем данная тенденция сохранилась, по итогам месяца цены на лом 3А (РФ CPT ж/д Центральный ФО) выросли на 900 руб./т (+4%). Особенно остро негативный эффект от ввода в действие закона прочувствовали заводы ЮФО России, так как значительная доля в структуре закупок лома приходится на физические лица, которые оказались не готовы к новой форме расчётов.

Также 15 ноября 2023 г. вынесен на рассмотрение проект постановления о продлении тарифной квоты на экспорт российского лома и отходов лома черных металлов за пределы Евразийского экономического союза до июля 2024 г. Документ предполагает сохранение квоты в 600 тыс. т и установление внутриквотной ставки в размере 5% (не менее 15 евро/т). В июле 2023 г. кабмин РФ уже продлевал действие квоты до 31 декабря 2023 г.

{kind=link}

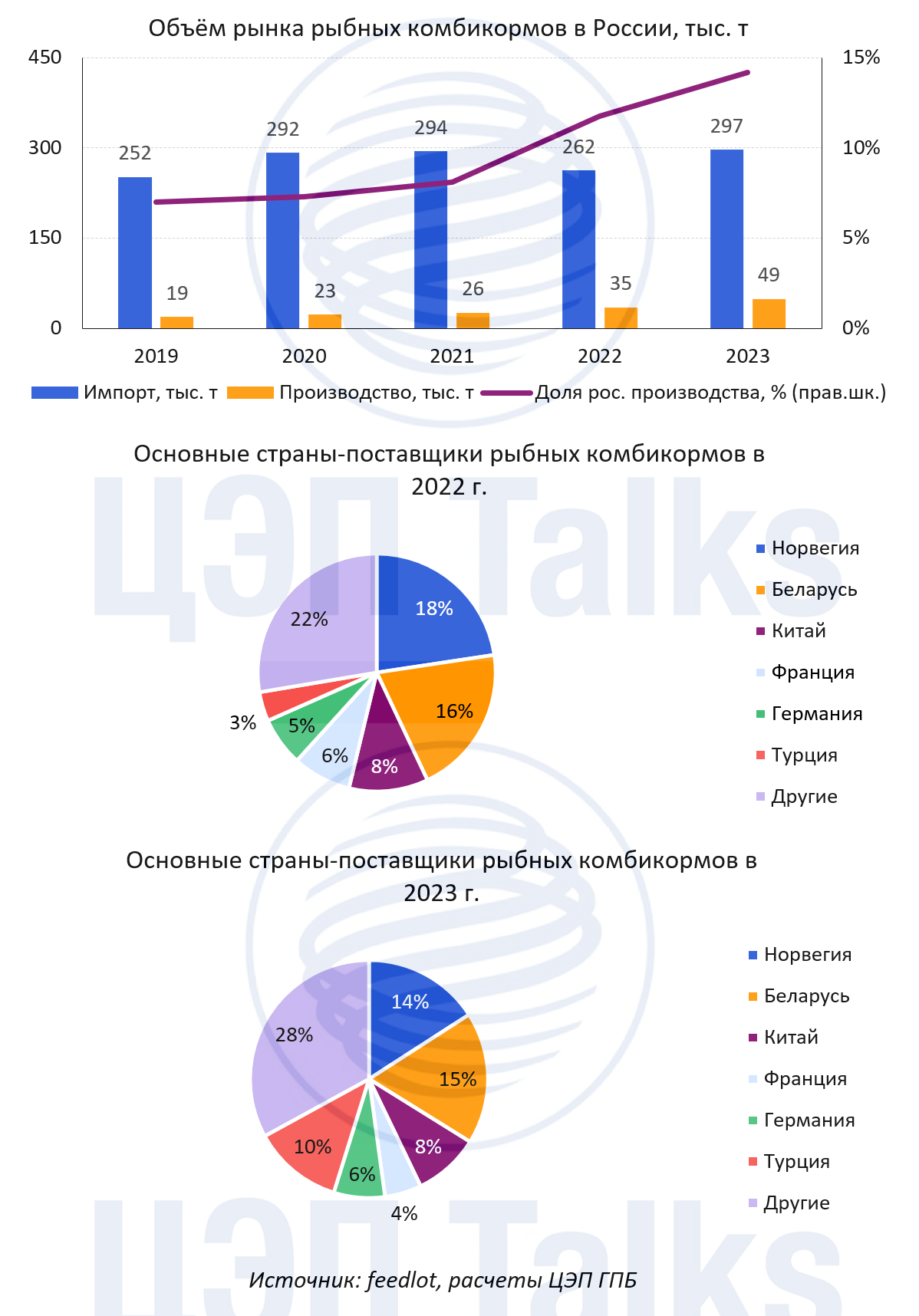

Российской рыбе – отечественные корма

Производство отечественных рыбных комбикормов по итогам 2023 г. составит 50 тыс. т (+40%).

Основной драйвер для роста производства – это развитие аквакультуры. По итогам 9 мес. 2023 г. производство аквакультурной рыбы выросло на 6%, что увеличило спрос на рыбные комбикорма. В этой связи предприятия по выпуску кормов для с/х животных начали дифференцировать ассортиментную линейку за счет наращивания выпуска рыбных кормов.

Несмотря на рост производства, Россия остается значительно импортозависимой по комбикормам для рыбы – доля ввозимой продукции на внутреннем рынке превышает 80% в общем объеме потребления в стране. Основной объем импорта – около 80% – приходится на корма для лососевых (форель, семга), на корма для осетровых – 5%. Главными поставщиками являются Беларусь (15%), Норвегия (14%) и Турция (10%).

В данный момент реализуется ряд крупных проектов по импортозамещению в кормовой индустрии. Так, в 2024 г. будет открыто 4 новых завода в Ростовской (проект реализует компания "ЭкоДон"), Астраханской ("Рыбные корма"), Ленинградской (CBS Commodities), а также Курской ("Промрыбторг") областях. Всего к 2030 г. в России должны запуститься 9 заводов, которые будут производить 90%–95% всех кормов для рыб, потребляемых в России.

Производство отечественных рыбных комбикормов по итогам 2023 г. составит 50 тыс. т (+40%).

Основной драйвер для роста производства – это развитие аквакультуры. По итогам 9 мес. 2023 г. производство аквакультурной рыбы выросло на 6%, что увеличило спрос на рыбные комбикорма. В этой связи предприятия по выпуску кормов для с/х животных начали дифференцировать ассортиментную линейку за счет наращивания выпуска рыбных кормов.

Несмотря на рост производства, Россия остается значительно импортозависимой по комбикормам для рыбы – доля ввозимой продукции на внутреннем рынке превышает 80% в общем объеме потребления в стране. Основной объем импорта – около 80% – приходится на корма для лососевых (форель, семга), на корма для осетровых – 5%. Главными поставщиками являются Беларусь (15%), Норвегия (14%) и Турция (10%).

В данный момент реализуется ряд крупных проектов по импортозамещению в кормовой индустрии. Так, в 2024 г. будет открыто 4 новых завода в Ростовской (проект реализует компания "ЭкоДон"), Астраханской ("Рыбные корма"), Ленинградской (CBS Commodities), а также Курской ("Промрыбторг") областях. Всего к 2030 г. в России должны запуститься 9 заводов, которые будут производить 90%–95% всех кормов для рыб, потребляемых в России.

{kind=link}

Доля импорта на рынке новых легковых автомобилей в 2023 г. будет рекордной

С начала 2023 г. в Россию было ввезено 550 тыс. новых легковых автомобилей, доля импорта от продаж по итогам года составит 65-70%, что станет рекордным показателем. В истории отечественного рынка легковых авто уже была ситуация, когда более половины проданных автомобилей были произведены за рубежом – это было в 2008 г. В 90-х подавляющее большинство новых легковых авто на рынке были отечественного производства импортировались в основном подержанные автомобили.

С начала 2000-х годов вместе со стремительным ростом рынка начал увеличиваться и импорт, достигнув к 2008 г. 58% - тогда основные потоки шли из Европы, а также Японии и Южной Кореи. Постепенно иностранные компании локализовали производство наиболее популярных моделей и к 2016 г. доля импортных авто стала составлять менее 20% от продаж.

В 2022 г. практически все иностранные компании в России остановили производство и покинули рынок, что вызвало резкое снижение продаж. В этом году рынок восстанавливается, будет продано более 1 млн автомобилей – из них более 650 тыс. импортных, при этом около 80% новых авто будут ввезены из Китая. По мере локализации производства китайских моделей и перезапуска заводов доля импорта будет снижаться, при этом темпы роста локального производства будут более быстрыми, чем 20 лет назад – уже существуют современные заводы, компетенции в производстве и дилерские сети.

С начала 2023 г. в Россию было ввезено 550 тыс. новых легковых автомобилей, доля импорта от продаж по итогам года составит 65-70%, что станет рекордным показателем. В истории отечественного рынка легковых авто уже была ситуация, когда более половины проданных автомобилей были произведены за рубежом – это было в 2008 г. В 90-х подавляющее большинство новых легковых авто на рынке были отечественного производства импортировались в основном подержанные автомобили.

С начала 2000-х годов вместе со стремительным ростом рынка начал увеличиваться и импорт, достигнув к 2008 г. 58% - тогда основные потоки шли из Европы, а также Японии и Южной Кореи. Постепенно иностранные компании локализовали производство наиболее популярных моделей и к 2016 г. доля импортных авто стала составлять менее 20% от продаж.

В 2022 г. практически все иностранные компании в России остановили производство и покинули рынок, что вызвало резкое снижение продаж. В этом году рынок восстанавливается, будет продано более 1 млн автомобилей – из них более 650 тыс. импортных, при этом около 80% новых авто будут ввезены из Китая. По мере локализации производства китайских моделей и перезапуска заводов доля импорта будет снижаться, при этом темпы роста локального производства будут более быстрыми, чем 20 лет назад – уже существуют современные заводы, компетенции в производстве и дилерские сети.

{kind=link}

Рынок СПГ переходит к покупателю?

На глобальном рынке СПГ доля продаж при помощи бирж не превышает 30%. Заключение контрактов напрямую между покупателем и продавцом остается доминирующим способом ведения торговли.

За 10 мес. 2023 г. количество заключенных СПГ контрактов в мире находится на уровне предыдущего рекордного года. При этом если в 2022 г. основным продавцом новых объемов СПГ являлись США, заключив около 40 контрактов суммарным объемом более 50 млн т (70% от всех новых объемов, проданных в 2022 г.), то в 2023 г. этот показатель упал практически в 5 раз. Пальму первенства у США забрали страны Ближнего Востока, которые еще не закончили распродавать свои новые объемы СПГ. Так, Катар продал менее половины новых объемов, запланированных к экспорту в 2026 г. Помимо этого, по данным ЦЦИ, для заключения контрактов стране пришлось предложить значительную скидку. В условиях высокого предложения после 2026 г. на рынке СПГ наблюдается постепенный переход от рынка продавца к рынку покупателя.

На глобальном рынке СПГ доля продаж при помощи бирж не превышает 30%. Заключение контрактов напрямую между покупателем и продавцом остается доминирующим способом ведения торговли.

За 10 мес. 2023 г. количество заключенных СПГ контрактов в мире находится на уровне предыдущего рекордного года. При этом если в 2022 г. основным продавцом новых объемов СПГ являлись США, заключив около 40 контрактов суммарным объемом более 50 млн т (70% от всех новых объемов, проданных в 2022 г.), то в 2023 г. этот показатель упал практически в 5 раз. Пальму первенства у США забрали страны Ближнего Востока, которые еще не закончили распродавать свои новые объемы СПГ. Так, Катар продал менее половины новых объемов, запланированных к экспорту в 2026 г. Помимо этого, по данным ЦЦИ, для заключения контрактов стране пришлось предложить значительную скидку. В условиях высокого предложения после 2026 г. на рынке СПГ наблюдается постепенный переход от рынка продавца к рынку покупателя.

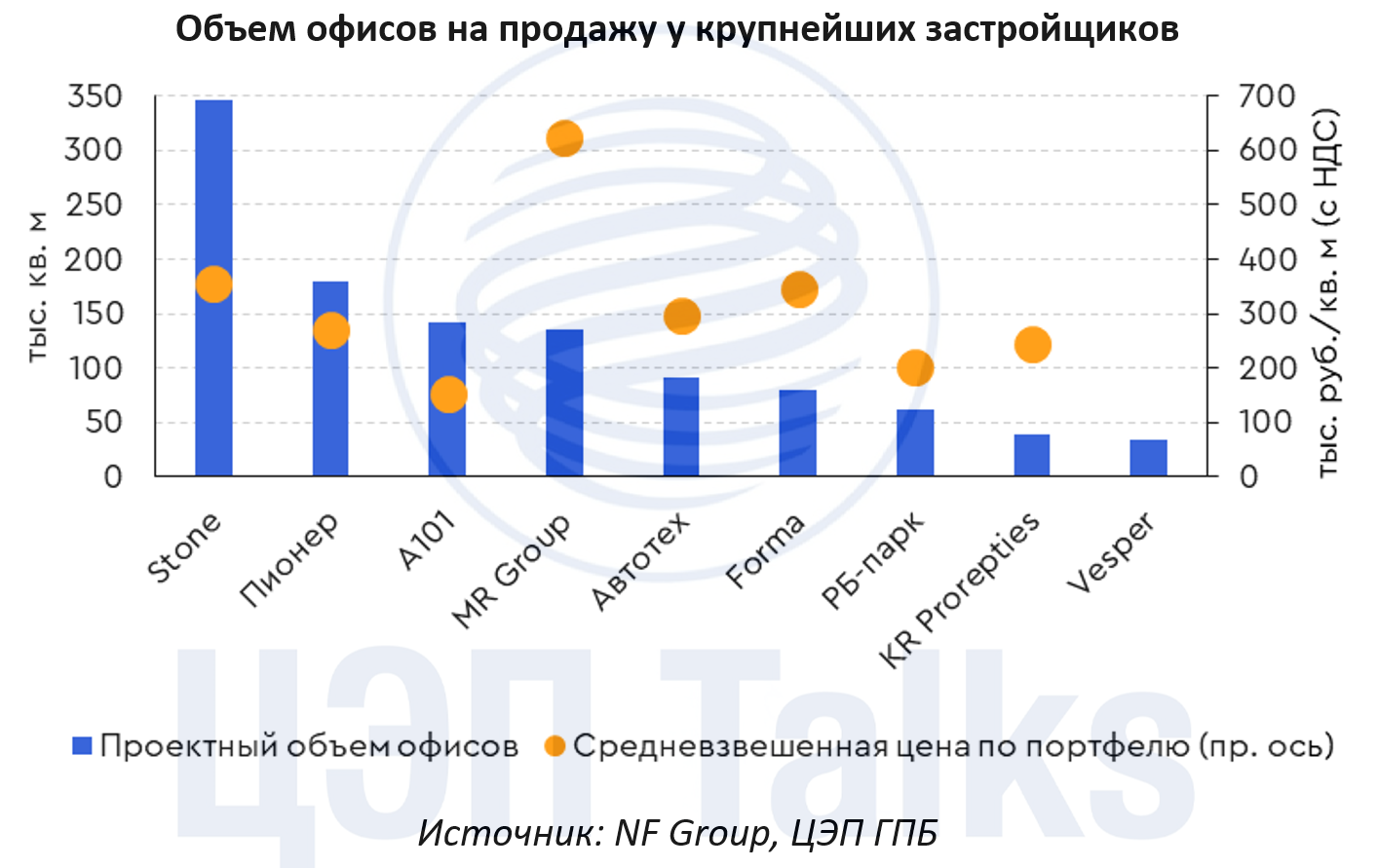

К чему приведет активность частных инвесторов на офисном рынке?

На рынке офисов Москвы сейчас много предложений от жилищных застройщиков по покупке площадей в бизнес-центрах. Это не является типичной схемой, все же классический офисный девелопмент направлен на сдачу площадей в аренду. В классификации бизнес-центров от Moscow Research Forum объекты класса А не должны быть распроданы блоками. Впрочем, недавно объявили об обновлении классификации, которое будет в 2024 г.

Спрос на покупку офисов в Москве есть - четверть сделок в 2023 г. являются именно сделками купли-продажи, это рекордная доля за всю историю рынка. Конечно, не все офисы реализованы небольшими блоками, есть сделки (и много) покупки компаниями крупных площадей, но доля частных инвесторов велика - около 60% у некоторых застройщиков. Это результат сбережения средств через инвестирование в коммерческую недвижимость. Ведь доходность от сдачи квартиры в аренду ниже 5%, если не считать удорожание стоимости самой квартиры. Офисы в идеальных 🤔 условиях дают бόльшую доходность. Итак, инвестор вложил средства, девелопер реализовал площади, все счастливы 👍. Но что произойдет после ввода объекта в эксплуатацию?

1. Необходимо грамотное управление бизнес-центром. Собственников много, согласовать правила управления, устраивающие всех - искусство.

2. Здание перестает быть инвестиционным объектом, купить его целиком практически невозможно.

3. Есть и угроза для рынка в целом. Эти площади от частных инвесторов выйдут на рынок аренды. Их объем эквивалентен 4% от офисного рынка класса А в столице. При негативном сценарии это означает рост вакантности на 3-4 п.п. Рост конкуренции за небольших арендаторов обеспечен, что будет сдерживать рост ставок.

2024-2025 гг. на офисном рынке столицы будут крайне любопытными.

На рынке офисов Москвы сейчас много предложений от жилищных застройщиков по покупке площадей в бизнес-центрах. Это не является типичной схемой, все же классический офисный девелопмент направлен на сдачу площадей в аренду. В классификации бизнес-центров от Moscow Research Forum объекты класса А не должны быть распроданы блоками. Впрочем, недавно объявили об обновлении классификации, которое будет в 2024 г.

Спрос на покупку офисов в Москве есть - четверть сделок в 2023 г. являются именно сделками купли-продажи, это рекордная доля за всю историю рынка. Конечно, не все офисы реализованы небольшими блоками, есть сделки (и много) покупки компаниями крупных площадей, но доля частных инвесторов велика - около 60% у некоторых застройщиков. Это результат сбережения средств через инвестирование в коммерческую недвижимость. Ведь доходность от сдачи квартиры в аренду ниже 5%, если не считать удорожание стоимости самой квартиры. Офисы в идеальных 🤔 условиях дают бόльшую доходность. Итак, инвестор вложил средства, девелопер реализовал площади, все счастливы 👍. Но что произойдет после ввода объекта в эксплуатацию?

1. Необходимо грамотное управление бизнес-центром. Собственников много, согласовать правила управления, устраивающие всех - искусство.

2. Здание перестает быть инвестиционным объектом, купить его целиком практически невозможно.

3. Есть и угроза для рынка в целом. Эти площади от частных инвесторов выйдут на рынок аренды. Их объем эквивалентен 4% от офисного рынка класса А в столице. При негативном сценарии это означает рост вакантности на 3-4 п.п. Рост конкуренции за небольших арендаторов обеспечен, что будет сдерживать рост ставок.

2024-2025 гг. на офисном рынке столицы будут крайне любопытными.

{kind=link}

Дальнейшее укрепление рубля возможно, но менее вероятно

С середины 2023 г. консенсус аналитиков ожидал укрепления курса рубля к концу года, за прошедшие месяцы произошло много событий, и укрепление свершилось.

Улучшение торгового баланса (в т.ч. со стороны импорта), повышение ключевой ставки Банком России, приостановка интервенций по бюджетному правилу, обязательная конвертация валютной выручки отдельными экспортерами – почти полный перечень факторов, которые привели к пересмотру ожиданий в пользу курса рубля.

Но большее укрепление курса - менее вероятный сценарий. Результаты консенсуса аналитиков, опрошенных Центром ценовых индексов Газпромбанка в ноябре, говорят о сохранении текущего уровня до 1 кв. 2024 г.

А дальше ожидаемым фактором ослабления может стать возврат плановых покупок валюты по бюджетному правилу, а также отложенные с августа объемы покупок.

Более подробная информация по консенсус-прогнозу доступна по запросу. Пишите нам на forecast.center@gazprombank.ru

С середины 2023 г. консенсус аналитиков ожидал укрепления курса рубля к концу года, за прошедшие месяцы произошло много событий, и укрепление свершилось.

Улучшение торгового баланса (в т.ч. со стороны импорта), повышение ключевой ставки Банком России, приостановка интервенций по бюджетному правилу, обязательная конвертация валютной выручки отдельными экспортерами – почти полный перечень факторов, которые привели к пересмотру ожиданий в пользу курса рубля.

Но большее укрепление курса - менее вероятный сценарий. Результаты консенсуса аналитиков, опрошенных Центром ценовых индексов Газпромбанка в ноябре, говорят о сохранении текущего уровня до 1 кв. 2024 г.

А дальше ожидаемым фактором ослабления может стать возврат плановых покупок валюты по бюджетному правилу, а также отложенные с августа объемы покупок.

Более подробная информация по консенсус-прогнозу доступна по запросу. Пишите нам на forecast.center@gazprombank.ru

{kind=link}

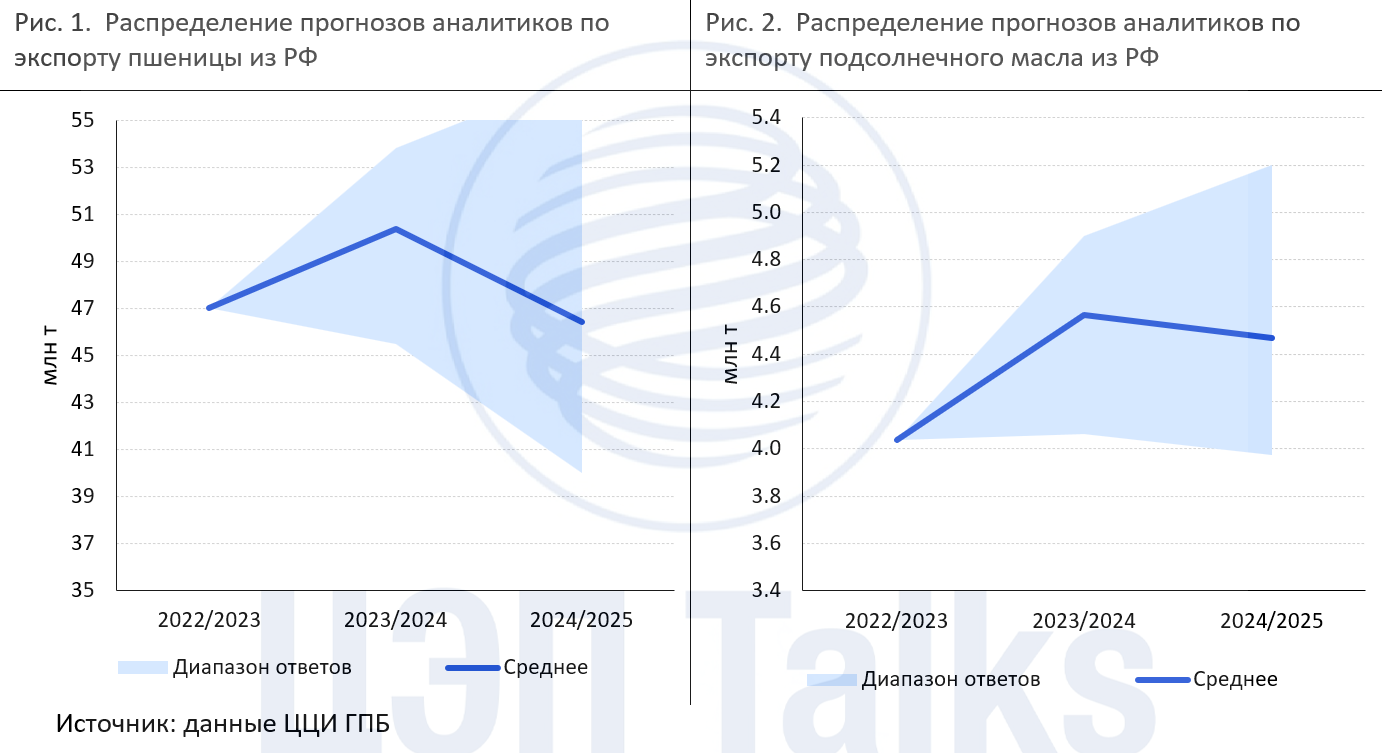

Как по маслу: консенсус-прогноз видит отличные перспективы по экспорту, несмотря на снижение урожая

Уборка урожая в России подходит к концу, и уже ясно, что валовой сбор в текущем году будет очень хорошим: второй результат за историю по зерну и рекордный по масличным. Опять с погодой повезло или тренд?

Центр ценовых индексов Газпромбанка публикует первый консенсус-прогноз по рынкам АПК, в котором приняли участие профессиональные аналитики 7 профильных подразделений консалтинговых, производственных и финансовых компаний.

По урожаю зерна консенсус дружно ожидает снижения в будущем сезоне, указывая в основном на влияние погоды на урожайность. А вот уровень ближайших двух сезонов по экспорту основных товарных позиций российского АПК ожидается рекордным.

Методология консенсус-прогноза и более подробная информация доступна по запросу. Пишите нам на forecast.center@gazprombank.ru

Уборка урожая в России подходит к концу, и уже ясно, что валовой сбор в текущем году будет очень хорошим: второй результат за историю по зерну и рекордный по масличным. Опять с погодой повезло или тренд?

Центр ценовых индексов Газпромбанка публикует первый консенсус-прогноз по рынкам АПК, в котором приняли участие профессиональные аналитики 7 профильных подразделений консалтинговых, производственных и финансовых компаний.

По урожаю зерна консенсус дружно ожидает снижения в будущем сезоне, указывая в основном на влияние погоды на урожайность. А вот уровень ближайших двух сезонов по экспорту основных товарных позиций российского АПК ожидается рекордным.

Методология консенсус-прогноза и более подробная информация доступна по запросу. Пишите нам на forecast.center@gazprombank.ru

{kind=link}

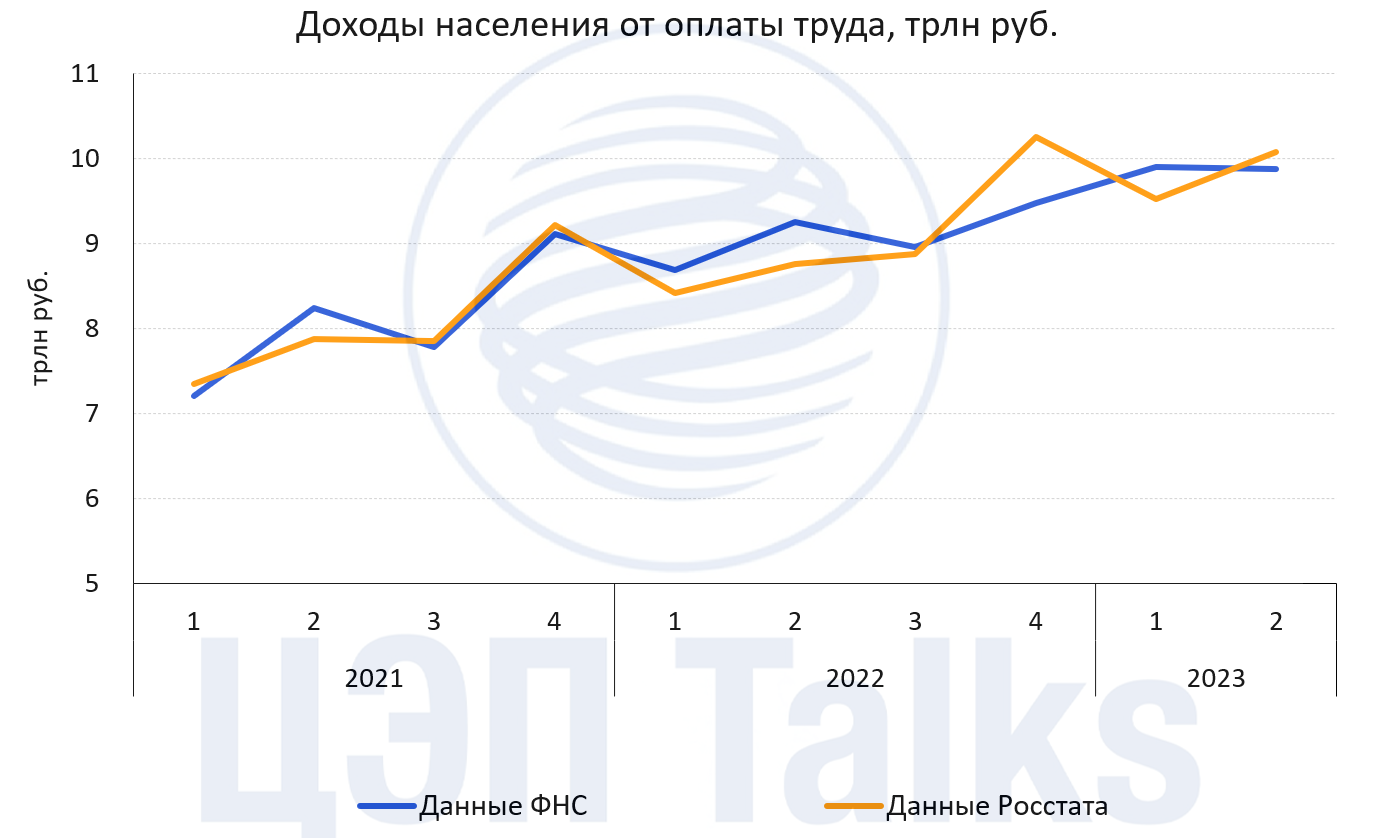

Сколько заработали россияне по данным налоговой службы?

Ни для кого не является секретом проблема дефицита кадров в российской экономике. Последствие этого ― рост конкуренции за сотрудников, в том числе за счет увеличения заработных плат. По данным Росстата средняя номинальная заработная плата в 2023 г. выросла на 15% к уровню прошлого года и на более чем 25% к уровню 2021 г. Подобные цифры могут вызывать недоверие, однако в случае расходов на труд статистику Росстата можно сравнить с публикуемыми данными налоговой службы. Как видно на Рисунке ниже данные ФНС тесно коррелируют с данными Росстата: рост налогооблагаемых доходов от оплаты труда в 2023 г. по данным ФНС составил 10% к уровню 2022 г.

Пожалуй, наиболее интересный вопрос ―трудовые доходы какой группы населения сейчас растут? По данным Росстата наиболее заметный рост доходов происходит среди наименее обеспеченных групп, традиционно имеющих более высокую склонность к потреблению.

Рост издержек предприятий на оплату труда и снижение прибыли будут приводить к изменению структуры доходов населения: дивидендов (по большей части сберегаемый доход) будет становиться меньше, а заработных плат ― больше. Из-за происходящих структурных изменений, рост доходов населения будет иметь больший эффект на потребительский рынок, чем раньше.

Ни для кого не является секретом проблема дефицита кадров в российской экономике. Последствие этого ― рост конкуренции за сотрудников, в том числе за счет увеличения заработных плат. По данным Росстата средняя номинальная заработная плата в 2023 г. выросла на 15% к уровню прошлого года и на более чем 25% к уровню 2021 г. Подобные цифры могут вызывать недоверие, однако в случае расходов на труд статистику Росстата можно сравнить с публикуемыми данными налоговой службы. Как видно на Рисунке ниже данные ФНС тесно коррелируют с данными Росстата: рост налогооблагаемых доходов от оплаты труда в 2023 г. по данным ФНС составил 10% к уровню 2022 г.

Пожалуй, наиболее интересный вопрос ―трудовые доходы какой группы населения сейчас растут? По данным Росстата наиболее заметный рост доходов происходит среди наименее обеспеченных групп, традиционно имеющих более высокую склонность к потреблению.

Рост издержек предприятий на оплату труда и снижение прибыли будут приводить к изменению структуры доходов населения: дивидендов (по большей части сберегаемый доход) будет становиться меньше, а заработных плат ― больше. Из-за происходящих структурных изменений, рост доходов населения будет иметь больший эффект на потребительский рынок, чем раньше.

{kind=link}

Темпы индексации тарифов будут сокращаться по мере снижения инфляции

Рост тарифов на передачу электроэнергии, доля которых в конечной цене для промышленных потребителей составляет около 50%, в 2023 г. составит 11% г/г. Основное влияние на увеличение тарифов оказала индексация с декабря 2022 г., направленная на компенсацию электросетевым компаниям инфляционного роста издержек. С 2020 г. инфляция опережала темпы роста тарифов электросетевого комплекса.

Жесткая монетарная политика в 2023-2024 гг. приведет к замедлению роста индекса потребительских цен и темпов индексации электросетевых тарифов. Это скажется на замедлении роста цен на электроэнергию для промышленных потребителей. Напомним, что в 2023 г. цены для промышленников растут максимальными темпами за последние 8 лет темпами (9% г/г) за счет значительного увеличения как оптовых цен, так и тарифов на передачу электроэнергии.

Рост тарифов на передачу электроэнергии, доля которых в конечной цене для промышленных потребителей составляет около 50%, в 2023 г. составит 11% г/г. Основное влияние на увеличение тарифов оказала индексация с декабря 2022 г., направленная на компенсацию электросетевым компаниям инфляционного роста издержек. С 2020 г. инфляция опережала темпы роста тарифов электросетевого комплекса.

Жесткая монетарная политика в 2023-2024 гг. приведет к замедлению роста индекса потребительских цен и темпов индексации электросетевых тарифов. Это скажется на замедлении роста цен на электроэнергию для промышленных потребителей. Напомним, что в 2023 г. цены для промышленников растут максимальными темпами за последние 8 лет темпами (9% г/г) за счет значительного увеличения как оптовых цен, так и тарифов на передачу электроэнергии.

Центральные банки наращивают запасы золота

Последние 2 года стали рекордными по физическим объемам покупки золота центральными банками. Согласно данным Всемирного совета по золоту, регуляторы за янв.- сент. 2023 г. приобрели 800 тонн золота (+14 % г/г), 23% из которых приходится на один только Китай.

Примечательно, что Народный банк Китая на протяжении трех лет c сент. 2019 г. не проводил вообще никаких операций с желтым металлом, возобновив покупку золота лишь в окт. 2022 г. (+13,7% г/г в окт. 2023 г.). Стремясь сбалансировать свои ЗВР после масштабного избавления от облигаций США (с 2021 г. -29% до уровня 780 млрд долл. в сент. 2023 г.) для поддержки юаня, НБК, возможно, преследовал еще одну цель – снизить зависимость от доллара.

Однако опросы центральных банков показывают, что лишь 8% респондентов проводят покупку золота в рамках политики дедолларизации. Основными мотивами по-прежнему служат поддержание исторических соотношений в резервах и, что становится более актуально, надежность золота в периоды кризиса, роль как инструмента хеджирования инфляции, отсутствие риска дефолта.

Кроме того, 1/4 опрошенных регуляторов заявили о желании наращивать закупки ближайшие 12 месяцев, что сказывается и на его цене: фьючерсы на золото находятся на наивысших за последние полгода значениях (декабрьский фьючерс на момент публикации - 2015 долл./тр.ун.), а возрастающий спрос в условиях высокой инфляции в мире может способствовать дальнейшему росту стоимости данного актива.

Последние 2 года стали рекордными по физическим объемам покупки золота центральными банками. Согласно данным Всемирного совета по золоту, регуляторы за янв.- сент. 2023 г. приобрели 800 тонн золота (+14 % г/г), 23% из которых приходится на один только Китай.

Примечательно, что Народный банк Китая на протяжении трех лет c сент. 2019 г. не проводил вообще никаких операций с желтым металлом, возобновив покупку золота лишь в окт. 2022 г. (+13,7% г/г в окт. 2023 г.). Стремясь сбалансировать свои ЗВР после масштабного избавления от облигаций США (с 2021 г. -29% до уровня 780 млрд долл. в сент. 2023 г.) для поддержки юаня, НБК, возможно, преследовал еще одну цель – снизить зависимость от доллара.

Однако опросы центральных банков показывают, что лишь 8% респондентов проводят покупку золота в рамках политики дедолларизации. Основными мотивами по-прежнему служат поддержание исторических соотношений в резервах и, что становится более актуально, надежность золота в периоды кризиса, роль как инструмента хеджирования инфляции, отсутствие риска дефолта.

Кроме того, 1/4 опрошенных регуляторов заявили о желании наращивать закупки ближайшие 12 месяцев, что сказывается и на его цене: фьючерсы на золото находятся на наивысших за последние полгода значениях (декабрьский фьючерс на момент публикации - 2015 долл./тр.ун.), а возрастающий спрос в условиях высокой инфляции в мире может способствовать дальнейшему росту стоимости данного актива.

{kind=link}