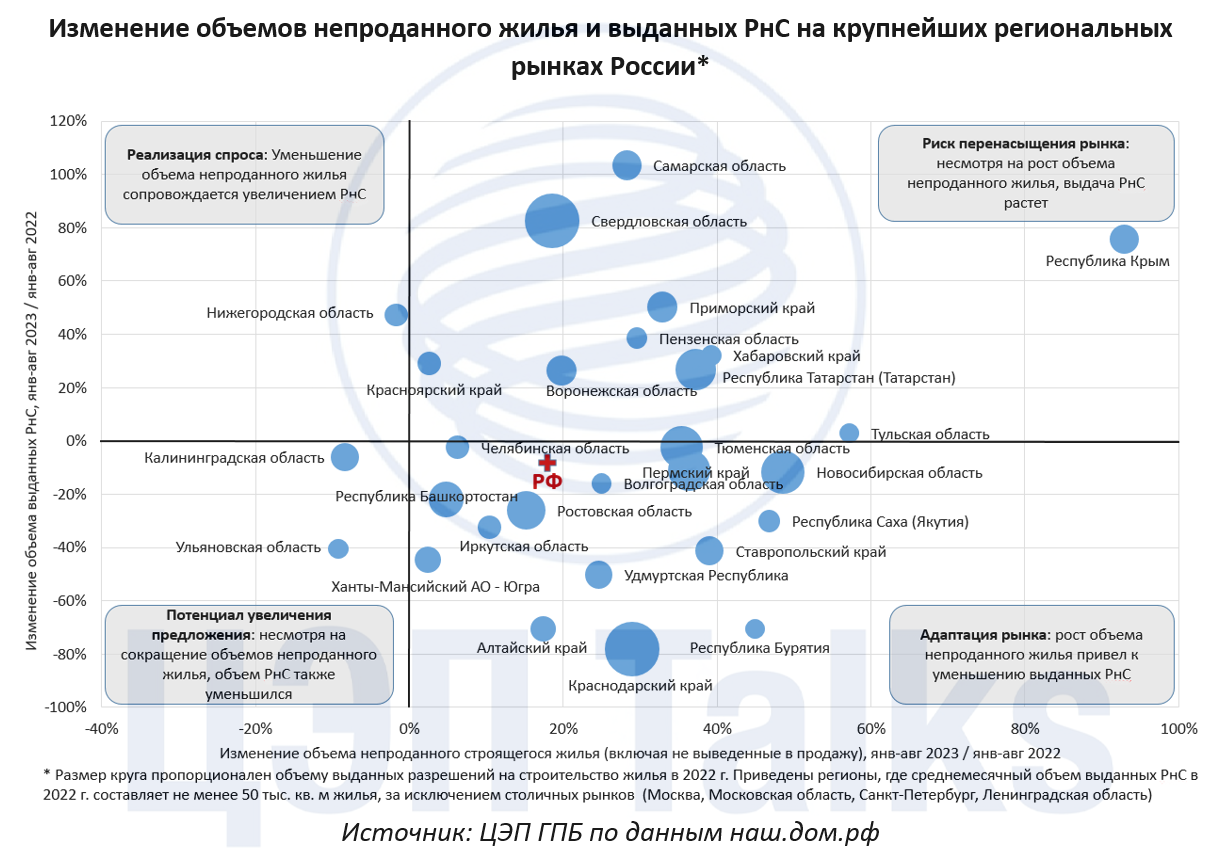

Не везде девелоперы оперативно отреагировали на изменение ситуации на рынке жилья

Почти во всех регионах России за последний год увеличилась доля непроданного строящегося жилья. По стране в целом в августе 2023 г. она достигла 70%, если учитывать как выведенные, так и не выведенные в продажу объекты. Среди регионов, где строится не менее 100 тыс. кв. м, лишь в четырех наблюдалось снижение этого показателя - в Кировской, Сахалинской, Волгоградской областях и Ямало-Ненецком АО.

Все крупные региональные рынки, где строится свыше 1 млн кв. м, демонстрировали рост доли непроданного жилья как в течение последнего года, так и годом ранее. Так, в Краснодарском крае эта доля выросла на 19,1 п.п. за два года, что не может не вызывать беспокойства с учетом масштаба - регион входит в тройку лидеров по объему текущего строительства. Приводит ли рост непроданного жилья к снижению объема выданных разрешений на строительство (РнС)? В целом да, однако скорость реакции рынка в разных регионах существенно различается.

В ряде регионов девелоперы оперативно

отреагировали - в том же Краснодарском крае объем выданных РнС за янв-авг 2023 г. снизился почти на 80% г/г. В других регионах есть риск перенасыщения рынка, так как, несмотря на рост доли непроданного жилья, растет и объем выданных РнС. Сохранение такой динамики будет оказывать сдерживающее влияние на рост цен на первичном рынке в этих регионах.

Почти во всех регионах России за последний год увеличилась доля непроданного строящегося жилья. По стране в целом в августе 2023 г. она достигла 70%, если учитывать как выведенные, так и не выведенные в продажу объекты. Среди регионов, где строится не менее 100 тыс. кв. м, лишь в четырех наблюдалось снижение этого показателя - в Кировской, Сахалинской, Волгоградской областях и Ямало-Ненецком АО.

Все крупные региональные рынки, где строится свыше 1 млн кв. м, демонстрировали рост доли непроданного жилья как в течение последнего года, так и годом ранее. Так, в Краснодарском крае эта доля выросла на 19,1 п.п. за два года, что не может не вызывать беспокойства с учетом масштаба - регион входит в тройку лидеров по объему текущего строительства. Приводит ли рост непроданного жилья к снижению объема выданных разрешений на строительство (РнС)? В целом да, однако скорость реакции рынка в разных регионах существенно различается.

В ряде регионов девелоперы оперативно

отреагировали - в том же Краснодарском крае объем выданных РнС за янв-авг 2023 г. снизился почти на 80% г/г. В других регионах есть риск перенасыщения рынка, так как, несмотря на рост доли непроданного жилья, растет и объем выданных РнС. Сохранение такой динамики будет оказывать сдерживающее влияние на рост цен на первичном рынке в этих регионах.

{kind=link}

👍13❤2

Цены на газ прокатились на “австралийских” горках

Весь август спотовые цены на газ прыгали вверх и вниз из-за новостей о возможной забастовке в Австралии.

Австралия является ключевым экспортером сжиженного природного газа (СПГ) в мире, обеспечивая 20% мировых поставок. По итогам 1 пол. 2023 г. страна экспортировала около 43 млн т СПГ. Более 60% объемов экспорта СПГ направляются в Китай и Японию. Поэтому новость о возможной забастовке на 3 из 10 заводах, обеспечивающих 50% производства СПГ Австралии, стала причиной роста волатильности на рынке. Так, 16 августа спотовая цена на газ в Азии (JKM) выросла за сутки на 28% и впервые с марта 2023 г. превысила 500 долл./тыс. м3. В ответ выросли и европейские цены.

По таким спотовым ценам продается не более 15% газа в мире. 85% газа продается с привязкой к нефти. Динамика на спотовом рынке влияет на реальные цены в газовой отрасли косвенно. Чем выше волатильность на спотовом рынке газа, тем чаще контракты привязываются к цене нефти. Чем выше цены на спотовом рынке газа, тем выше «слоуп» — коэффициент пересчета цены нефти в цену газа в контракте.

Летом 2023 г. Центр ценовых индексов Газпромбанка при опросе трейдеров фиксирует увеличение слоупов по средне- и долгосрочным контрактам с нефтяной привязкой. Высокая волатильность биржевых цен на газ и растущий спрос на новые мощности СПГ в мире задают тренд на рост газовых цен.

Весь август спотовые цены на газ прыгали вверх и вниз из-за новостей о возможной забастовке в Австралии.

Австралия является ключевым экспортером сжиженного природного газа (СПГ) в мире, обеспечивая 20% мировых поставок. По итогам 1 пол. 2023 г. страна экспортировала около 43 млн т СПГ. Более 60% объемов экспорта СПГ направляются в Китай и Японию. Поэтому новость о возможной забастовке на 3 из 10 заводах, обеспечивающих 50% производства СПГ Австралии, стала причиной роста волатильности на рынке. Так, 16 августа спотовая цена на газ в Азии (JKM) выросла за сутки на 28% и впервые с марта 2023 г. превысила 500 долл./тыс. м3. В ответ выросли и европейские цены.

По таким спотовым ценам продается не более 15% газа в мире. 85% газа продается с привязкой к нефти. Динамика на спотовом рынке влияет на реальные цены в газовой отрасли косвенно. Чем выше волатильность на спотовом рынке газа, тем чаще контракты привязываются к цене нефти. Чем выше цены на спотовом рынке газа, тем выше «слоуп» — коэффициент пересчета цены нефти в цену газа в контракте.

Летом 2023 г. Центр ценовых индексов Газпромбанка при опросе трейдеров фиксирует увеличение слоупов по средне- и долгосрочным контрактам с нефтяной привязкой. Высокая волатильность биржевых цен на газ и растущий спрос на новые мощности СПГ в мире задают тренд на рост газовых цен.

{kind=link}

👍9❤1

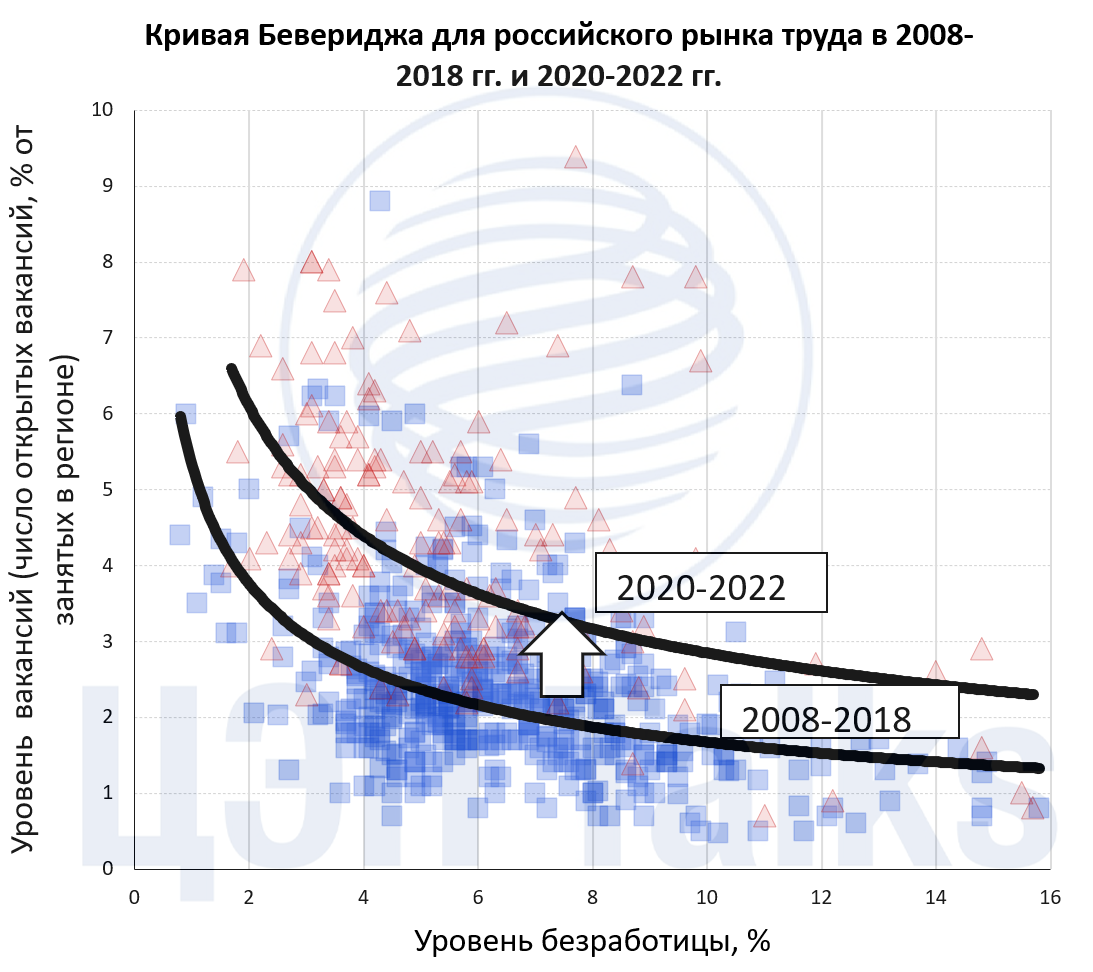

Что такое «Кривая Бевериджа» и какие выводы из нее можно сделать для российского рынка труда.

«Кривая Бевериджа» – распространенный инструмент анализа рынка труда. Она показывает связь между числом открытых вакансий и уровнем безработицы. Логика здесь простая: более высокому спросу на труд обычно соответствует более низкий уровень безработицы.

Интерес для анализа представляют периоды, когда кривая начинает сдвигаться: менять наклон, уровень. Считается, что чем дальше кривая находится от начала координат, тем менее эффективен рынок труда ― можно условно сказать, что безработным требуется больше «выбора» вакансий, чтобы найти себе работу.

Подобный сдвиг кривой происходит на российском рынке труда и может быть следствием структурных изменений: новые экономические условия привели к росту спроса на работников отдельных специальностей, в то время как предложение труда не может быстро подстроиться под этот спрос. В результате подобного дисбаланса издержки по найму сотрудников возрастают.

«Кривая Бевериджа» – распространенный инструмент анализа рынка труда. Она показывает связь между числом открытых вакансий и уровнем безработицы. Логика здесь простая: более высокому спросу на труд обычно соответствует более низкий уровень безработицы.

Интерес для анализа представляют периоды, когда кривая начинает сдвигаться: менять наклон, уровень. Считается, что чем дальше кривая находится от начала координат, тем менее эффективен рынок труда ― можно условно сказать, что безработным требуется больше «выбора» вакансий, чтобы найти себе работу.

Подобный сдвиг кривой происходит на российском рынке труда и может быть следствием структурных изменений: новые экономические условия привели к росту спроса на работников отдельных специальностей, в то время как предложение труда не может быстро подстроиться под этот спрос. В результате подобного дисбаланса издержки по найму сотрудников возрастают.

{kind=link}

👍10❤5

Солнечная энергетика Китая ускоряется

97 ГВт солнечной генерации было введено в Китае за первые 7 мес. 2023 г. Это больше, чем за весь прошлый год (86 ГВт). Солнечная генерация продолжает ускоряться под влиянием снижения себестоимости, увеличения масштабов производства панелей и стимулирования развития отрасли со стороны государства.

Инвестиции в строительство новых солнечных электростанций составили 23 млрд долл., а удельные – 237 долл./кВт установленной мощности. За год солнечная генерация стала ещё более доступной, а затраты на возведение одного кВт снизились на 19%. Важно отметить, что введенные мощности не «простаивают», а электрические сети достаточно развиты, чтобы принимать максимальный объем выработанной электроэнергии. Коэффициент использования установленной мощности (КИУМ) солнечных панелей в январе-июле соответствовал среднемировым практикам на уровне 15%.

Суммарная мощность солнечной генерации на конец июля в Китае выросла до 490 ГВт, а площадь занятая под панели стала соизмерима с размерами Калининградской области.

97 ГВт солнечной генерации было введено в Китае за первые 7 мес. 2023 г. Это больше, чем за весь прошлый год (86 ГВт). Солнечная генерация продолжает ускоряться под влиянием снижения себестоимости, увеличения масштабов производства панелей и стимулирования развития отрасли со стороны государства.

Инвестиции в строительство новых солнечных электростанций составили 23 млрд долл., а удельные – 237 долл./кВт установленной мощности. За год солнечная генерация стала ещё более доступной, а затраты на возведение одного кВт снизились на 19%. Важно отметить, что введенные мощности не «простаивают», а электрические сети достаточно развиты, чтобы принимать максимальный объем выработанной электроэнергии. Коэффициент использования установленной мощности (КИУМ) солнечных панелей в январе-июле соответствовал среднемировым практикам на уровне 15%.

Суммарная мощность солнечной генерации на конец июля в Китае выросла до 490 ГВт, а площадь занятая под панели стала соизмерима с размерами Калининградской области.

👍15

Увеличены лимиты по госпрограммам субсидирования ипотеки

Рекордный объем выданных ипотечных кредитов в августе 2023 г. и повышенное внимание покупателей к первичному рынку после повышения ключевой ставки привели к исчерпанию лимитов по программам субсидирования ипотеки. На конец июля 2023 г. лимит по льготной ипотеке был выбран на 88%, по семейной - на 80%, по Дальневосточной - на 68%, по IT-ипотеке - на 60%. По оперативной информации, на конец августа лимиты по основным двум программам были почти исчерпаны - на 98% по льготной ипотеке и на 93% по семейной.

31 августа Правительство РФ увеличило лимиты: по льготной ипотеке с 4,5 до 5 трлн руб., по семейной - с 3,1 до 3,4 трлн руб., по IT-ипотеке c 240 млрд до 500 млрд руб. Наиболее сильно увеличился лимит по Дальневосточной ипотеке - с 450 млрд до 1,3 трлн руб., что было ожидаемо в связи с продлением программы до 2030 г.

Прирост лимитов по льготной и семейной ипотеке соответствует объемам выдачи в июле-августе. Уже через 1-2 месяца новые лимиты также будут выбраны и следует ожидать дополнительных решений по их увеличению.

Рекордный объем выданных ипотечных кредитов в августе 2023 г. и повышенное внимание покупателей к первичному рынку после повышения ключевой ставки привели к исчерпанию лимитов по программам субсидирования ипотеки. На конец июля 2023 г. лимит по льготной ипотеке был выбран на 88%, по семейной - на 80%, по Дальневосточной - на 68%, по IT-ипотеке - на 60%. По оперативной информации, на конец августа лимиты по основным двум программам были почти исчерпаны - на 98% по льготной ипотеке и на 93% по семейной.

31 августа Правительство РФ увеличило лимиты: по льготной ипотеке с 4,5 до 5 трлн руб., по семейной - с 3,1 до 3,4 трлн руб., по IT-ипотеке c 240 млрд до 500 млрд руб. Наиболее сильно увеличился лимит по Дальневосточной ипотеке - с 450 млрд до 1,3 трлн руб., что было ожидаемо в связи с продлением программы до 2030 г.

Прирост лимитов по льготной и семейной ипотеке соответствует объемам выдачи в июле-августе. Уже через 1-2 месяца новые лимиты также будут выбраны и следует ожидать дополнительных решений по их увеличению.

{kind=link}

👍10

Ключевая ставка – повысит инфляцию или снизит?

Ключевую ставку повышают, чтобы бороться с инфляцией – сделать сбережения более привлекательными. Иногда наблюдается обратный эффект – «канал издержек» - инфляция ускоряется из-за роста стоимости капитала. Есть научные наблюдения таких эффектов по зарубежным экономикам. Исследования по России (Д.Е. Шестаков, 2017) «канала издержек» не выявили и подтвердили, что ужесточение денежно-кредитной политики приводило к снижению инфляции.

А как будет на этот раз? Ценовой мониторинг Центра ценовых индексов Газпромбанка фиксирует примеры роста цен в ответ на повышение ключевой ставки. Логистика из-за новой географии экспорта и импорта не успевает за ростом спроса, требует обновления парка, а рост ключевой ставки приводит к удорожанию лизинга и привлечения капитала под покупку парка.

А наш ваш взгляд – это пример «канала издержек» или пока не будем строить регрессию по одной точке?

Ключевую ставку повышают, чтобы бороться с инфляцией – сделать сбережения более привлекательными. Иногда наблюдается обратный эффект – «канал издержек» - инфляция ускоряется из-за роста стоимости капитала. Есть научные наблюдения таких эффектов по зарубежным экономикам. Исследования по России (Д.Е. Шестаков, 2017) «канала издержек» не выявили и подтвердили, что ужесточение денежно-кредитной политики приводило к снижению инфляции.

А как будет на этот раз? Ценовой мониторинг Центра ценовых индексов Газпромбанка фиксирует примеры роста цен в ответ на повышение ключевой ставки. Логистика из-за новой географии экспорта и импорта не успевает за ростом спроса, требует обновления парка, а рост ключевой ставки приводит к удорожанию лизинга и привлечения капитала под покупку парка.

А наш ваш взгляд – это пример «канала издержек» или пока не будем строить регрессию по одной точке?

Коммерсантъ

Вагоны неподъемно подорожали

Операторам стало невыгодно покупать их

👍6❤5👌2

Китай стимулирует собственную добычу угля

С 1 сентября Китай снизил налоги для угледобывающих компаний с целью простимулировать собственную добычу угля и заместить ею импорт.

В июле КНР импортировала 39,3 млн т угля, причём за январь-июль 2023 г. импорт вырос на 89% г/г (261,2 млн т). Добыча угля за январь-июль достигла 2,67 млрд т (+3,6% г/г).

Устойчивый спрос на импортный уголь обусловлен увеличением производства электроэнергии на тепловых электростанциях: в июле было произведено 600 млрд кВтч (+12% г/г). Рост угольной генерации происходил из-за снижения выработки гидроэлектроэнергии на 17,5% г/г до 121 млрд кВтч на фоне низкой водности из-за слабых осадков.

Однако попытки значительно увеличить добычу угля в текущем году все чаще приводят к несчастным случаям на производстве, ограничивающим дальнейший рост. В августе на угольных шахтах китайской провинции Шанси сообщалось о двух крупных авариях, которые привели к более строгим проверкам безопасности и контролю. Все горняки в провинции Шанси уже остановили свою деятельность, за исключением пяти основных районов Shanxi Coking Coal Group. Сроки восстановления добычи пока неизвестны.

С 1 сентября Китай снизил налоги для угледобывающих компаний с целью простимулировать собственную добычу угля и заместить ею импорт.

В июле КНР импортировала 39,3 млн т угля, причём за январь-июль 2023 г. импорт вырос на 89% г/г (261,2 млн т). Добыча угля за январь-июль достигла 2,67 млрд т (+3,6% г/г).

Устойчивый спрос на импортный уголь обусловлен увеличением производства электроэнергии на тепловых электростанциях: в июле было произведено 600 млрд кВтч (+12% г/г). Рост угольной генерации происходил из-за снижения выработки гидроэлектроэнергии на 17,5% г/г до 121 млрд кВтч на фоне низкой водности из-за слабых осадков.

Однако попытки значительно увеличить добычу угля в текущем году все чаще приводят к несчастным случаям на производстве, ограничивающим дальнейший рост. В августе на угольных шахтах китайской провинции Шанси сообщалось о двух крупных авариях, которые привели к более строгим проверкам безопасности и контролю. Все горняки в провинции Шанси уже остановили свою деятельность, за исключением пяти основных районов Shanxi Coking Coal Group. Сроки восстановления добычи пока неизвестны.

{kind=link}

👍13

Самый выгодный способ добраться до аэропорта Внуково – метро

Вчера в Москве открылась станция «Аэропорт Внуково», ставшая 260-й в Московском метрополитене и добавившая еще один вариант трансфера в воздушную гавань. Кстати, Внуково – не первый аэропорт Москвы до которого можно добраться на метрополитене. В течении 10 лет, до 1948 г., когда пассажирские рейсы были переведены в другие аэропорты, можно было доехать на метро до аэродрома на Ходынском поле.

Допустим Вы – турист и первым делом хотите посетить Красную площадь. Как быстро и недорого добраться до главной достопримечательности Москвы? Если Вы прилетели во внепиковое время, самым быстрым способом попасть в центр города будет такси, однако стоимость поездки составит более 1000 руб. Примерно равны, а главное – прогнозируемы по времени поездки варианты «Метро» и «Поезд + Метро», но стоимость поездки в московском метрополитене составляет всего 50 руб. против 520 руб. во втором варианте. Раньше же самым недорогим вариантом была поездка на автобусе до станции «Саларьево», но этот вариант был одним из самых затратных по времени.

Вчера в Москве открылась станция «Аэропорт Внуково», ставшая 260-й в Московском метрополитене и добавившая еще один вариант трансфера в воздушную гавань. Кстати, Внуково – не первый аэропорт Москвы до которого можно добраться на метрополитене. В течении 10 лет, до 1948 г., когда пассажирские рейсы были переведены в другие аэропорты, можно было доехать на метро до аэродрома на Ходынском поле.

Допустим Вы – турист и первым делом хотите посетить Красную площадь. Как быстро и недорого добраться до главной достопримечательности Москвы? Если Вы прилетели во внепиковое время, самым быстрым способом попасть в центр города будет такси, однако стоимость поездки составит более 1000 руб. Примерно равны, а главное – прогнозируемы по времени поездки варианты «Метро» и «Поезд + Метро», но стоимость поездки в московском метрополитене составляет всего 50 руб. против 520 руб. во втором варианте. Раньше же самым недорогим вариантом была поездка на автобусе до станции «Саларьево», но этот вариант был одним из самых затратных по времени.

{kind=link}

👍15❤2

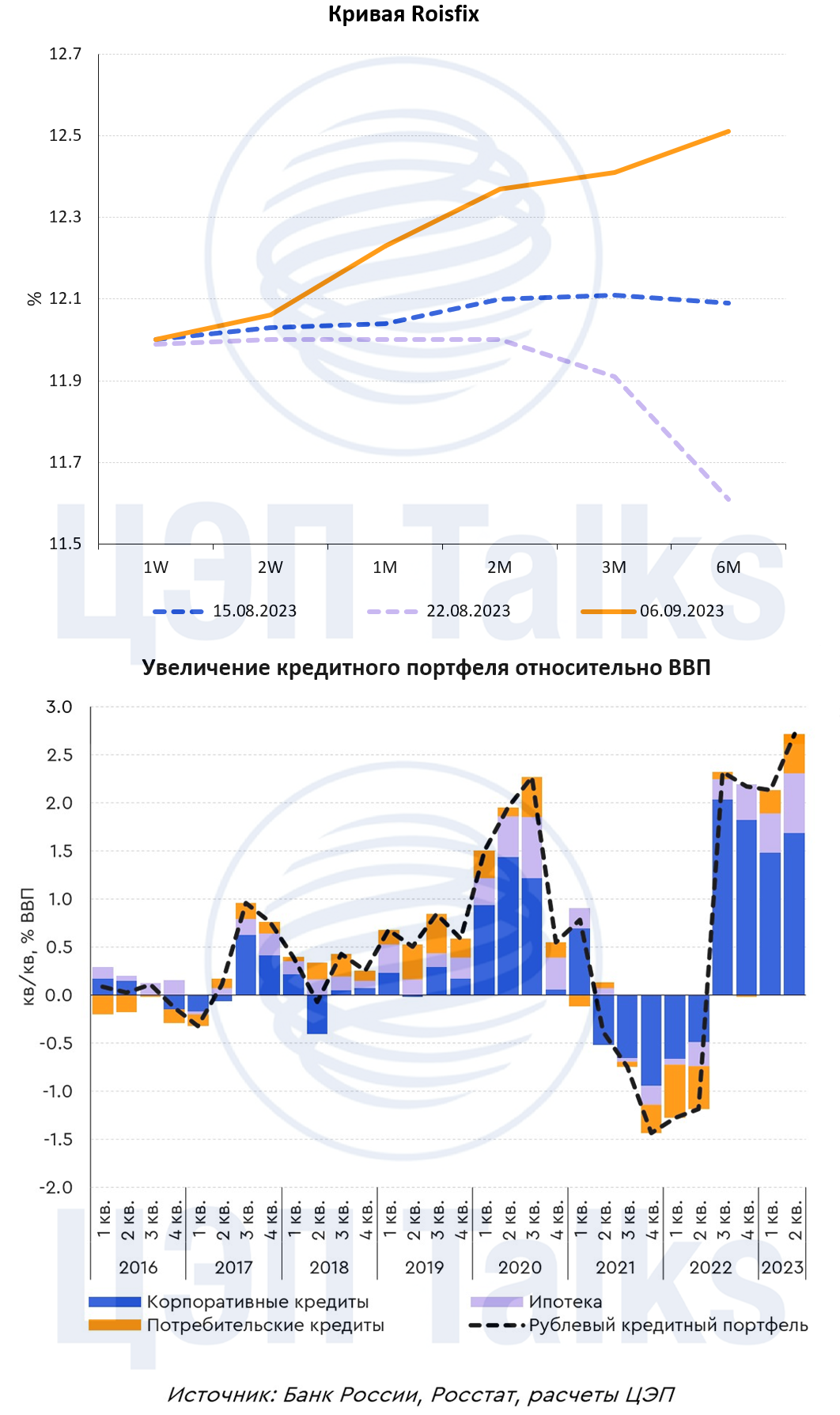

Высокий кредитный стимул в экономике и переоценка ожиданий

Последние коммуникации представителей Банка России все больше говорят о возможно более «жестких» решениях по ключевой ставке, в том числе не исключая ее повышения на ближайшем заседании в сентябре.

Рыночные ожидания, заложенные в кривую Roisfix, после внеочередного заседания 15 августа изначально предполагали возможное снижение ключевой ставки до конца года, но на текущий момент уже ожидают обратное - вероятное повышение на горизонте 1-3 месяцев.

Одна из причин такого быстрого разворота в денежно-кредитной политике – рост кредитного портфеля в экономике. На протяжении последних 4 кварталов (начиная с 3 кв. 2022 г.) создание нового кредита в банковской системе не замедляется, оставаясь на исторически высоком уровне и устойчиво опережая динамику ВВП (что не выглядит сбалансированно).

На фоне роста преимущественно рублевого кредитования повышение ключевой ставки должно эффективнее замедлять кредитный стимул в экономике. Однако в розничном сегменте, который с начала 2023 г. активно растет, распространение льготных программ ипотеки этот процесс наоборот замедляет. Поэтому ужесточение денежно-кредитной политики сопровождается макропруденциальными мерами в виде повышенных коэффициентов риска по ипотеке и лимитов в необеспеченном потребительском кредитовании.

Последние коммуникации представителей Банка России все больше говорят о возможно более «жестких» решениях по ключевой ставке, в том числе не исключая ее повышения на ближайшем заседании в сентябре.

Рыночные ожидания, заложенные в кривую Roisfix, после внеочередного заседания 15 августа изначально предполагали возможное снижение ключевой ставки до конца года, но на текущий момент уже ожидают обратное - вероятное повышение на горизонте 1-3 месяцев.

Одна из причин такого быстрого разворота в денежно-кредитной политике – рост кредитного портфеля в экономике. На протяжении последних 4 кварталов (начиная с 3 кв. 2022 г.) создание нового кредита в банковской системе не замедляется, оставаясь на исторически высоком уровне и устойчиво опережая динамику ВВП (что не выглядит сбалансированно).

На фоне роста преимущественно рублевого кредитования повышение ключевой ставки должно эффективнее замедлять кредитный стимул в экономике. Однако в розничном сегменте, который с начала 2023 г. активно растет, распространение льготных программ ипотеки этот процесс наоборот замедляет. Поэтому ужесточение денежно-кредитной политики сопровождается макропруденциальными мерами в виде повышенных коэффициентов риска по ипотеке и лимитов в необеспеченном потребительском кредитовании.

{kind=link}

👍13❤1

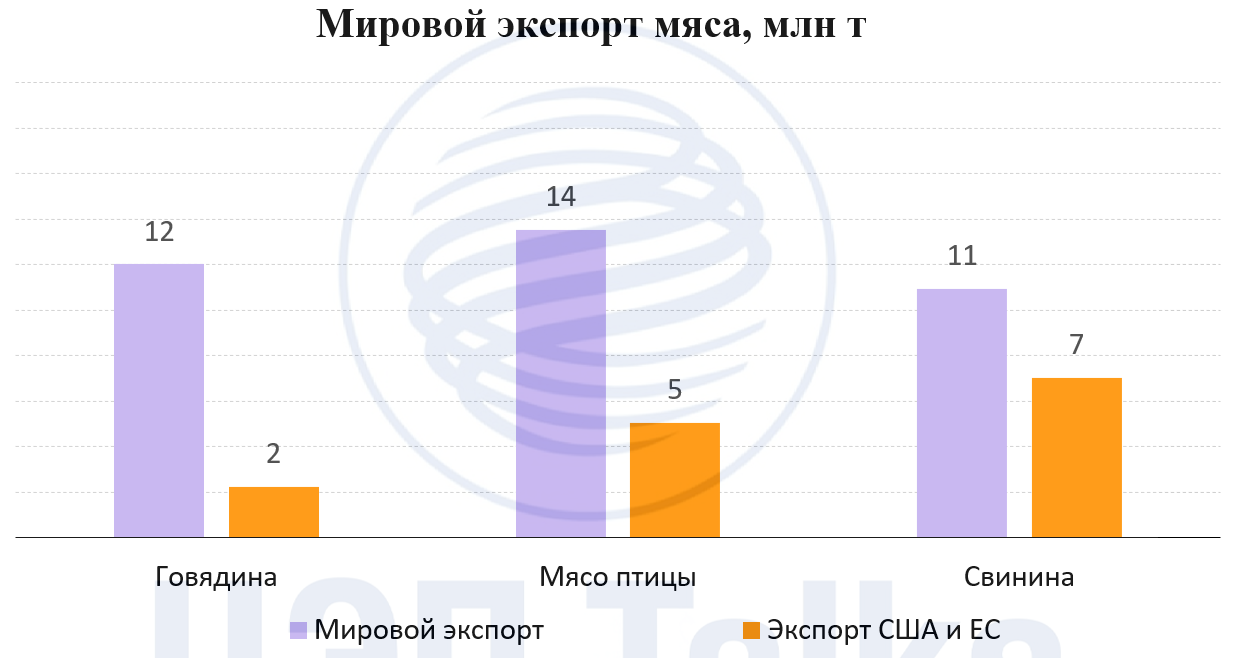

Феноменальный пример фрагментации рынков демонстрирует сегодня мясной сектор

В исследовании Rabobank, который занимается мониторингом цен на ряд агротоваров на мировых рынках, отмечается разнонаправленная динамика цен на говядину: в США и Европе цены за год выросли на 30%, а весь остальной мир находится в фазе снижения. В частности, у крупного экспортера – Австралии – за год цены упали на 30%. Исследователи объясняют это явление тем, что на развитых рынках, особенно в США, валюта которых укрепляется по отношению к большинству валют мира, хорошо растет спрос населения, опережая рост производства. При этом постковидное восстановление спроса, к примеру, в Азии, идет темпами ниже ожидаемых, и затоваривание рынка продолжается.

Европейские страны и США являются очень крупными поставщиками мяса на мировой рынок, но их доля в торговле говядиной сильно ниже, чем в других сегментах. Перекос в ценах вызовет существенные изменения в географии мировой торговли: позиции поставщиков из Бразилии и Австралии могут усилиться в 2023 году.

В исследовании Rabobank, который занимается мониторингом цен на ряд агротоваров на мировых рынках, отмечается разнонаправленная динамика цен на говядину: в США и Европе цены за год выросли на 30%, а весь остальной мир находится в фазе снижения. В частности, у крупного экспортера – Австралии – за год цены упали на 30%. Исследователи объясняют это явление тем, что на развитых рынках, особенно в США, валюта которых укрепляется по отношению к большинству валют мира, хорошо растет спрос населения, опережая рост производства. При этом постковидное восстановление спроса, к примеру, в Азии, идет темпами ниже ожидаемых, и затоваривание рынка продолжается.

Европейские страны и США являются очень крупными поставщиками мяса на мировой рынок, но их доля в торговле говядиной сильно ниже, чем в других сегментах. Перекос в ценах вызовет существенные изменения в географии мировой торговли: позиции поставщиков из Бразилии и Австралии могут усилиться в 2023 году.

{kind=link}

👍11

Число онлайн-покупателей в Китае достигло 884 млн

Согласно данным China Internet Network Information Centre (CNNIC), общее число интернет-пользователей в Китае по состоянию на июнь 1,08 млрд, из которых 884 млн являются онлайн-покупателями.

Рост количества покупателей в Китае ведет к быстрому росту оборота электронной торговли. За 1 пол. 2023 г. продажи выросли на 13,1% до 7,16 трлн юаней ($983 млрд), что составило 31% от оборота всего ритейл рынка в Китае.

Основным драйвером роста продаж является экспансия e-commerce в сельскую местность благодаря развитию мобильной инфраструктуры и расширению логистического охвата. Так, в 1 пол. 2023 г. розничные онлайн-продажи в этих районах увеличились на 12,5%, превысив 1,12 трлн юаней.

Согласно данным China Internet Network Information Centre (CNNIC), общее число интернет-пользователей в Китае по состоянию на июнь 1,08 млрд, из которых 884 млн являются онлайн-покупателями.

Рост количества покупателей в Китае ведет к быстрому росту оборота электронной торговли. За 1 пол. 2023 г. продажи выросли на 13,1% до 7,16 трлн юаней ($983 млрд), что составило 31% от оборота всего ритейл рынка в Китае.

Основным драйвером роста продаж является экспансия e-commerce в сельскую местность благодаря развитию мобильной инфраструктуры и расширению логистического охвата. Так, в 1 пол. 2023 г. розничные онлайн-продажи в этих районах увеличились на 12,5%, превысив 1,12 трлн юаней.

{kind=link}

👍7❤3

Открытие участка М-12 до Арзамаса - шаг к объединению сети автомагистралей России и Китая

В прошлую субботу были открыты очередные участки трассы М-12 «Восток» – теперь можно без светофоров доехать от Москвы до Арзамаса. Протяженность действующего участка – 415 км., преодолеть его можно за 3,5 часа, а стоимость проезда составит 2800 руб. для легковых автомобилей и 6000 руб. – для грузовиков. К концу 2024 года трассу планируется продлить до Казани и Екатеринбурга.

Средняя стоимость проезда по платным дорогам в России составляет около 6,7 руб./км., что меньше, чем в Западных странах, но больше чем, например, в Бразилии. Наиболее близкие к российским цены - в Китае. В этой стране самая протяженная сеть автомагистралей в мире – более 190 тыс. км., и это при том, что первая дорога такого класса была введена в строй совсем недавно - в 1990 г. В последние годы в КНР открывается около 8 тыс. км трасс высшей категории в год, что примерно равно расстоянию от Иркутска до Лиссабона. В долгосрочной перспективе трасса «Восток» может соединить Центральную Россию и сеть китайских автомагистралей - заявляется о планах по продлению М-12 до Владивостока с выходом к границе с КНР.

В прошлую субботу были открыты очередные участки трассы М-12 «Восток» – теперь можно без светофоров доехать от Москвы до Арзамаса. Протяженность действующего участка – 415 км., преодолеть его можно за 3,5 часа, а стоимость проезда составит 2800 руб. для легковых автомобилей и 6000 руб. – для грузовиков. К концу 2024 года трассу планируется продлить до Казани и Екатеринбурга.

Средняя стоимость проезда по платным дорогам в России составляет около 6,7 руб./км., что меньше, чем в Западных странах, но больше чем, например, в Бразилии. Наиболее близкие к российским цены - в Китае. В этой стране самая протяженная сеть автомагистралей в мире – более 190 тыс. км., и это при том, что первая дорога такого класса была введена в строй совсем недавно - в 1990 г. В последние годы в КНР открывается около 8 тыс. км трасс высшей категории в год, что примерно равно расстоянию от Иркутска до Лиссабона. В долгосрочной перспективе трасса «Восток» может соединить Центральную Россию и сеть китайских автомагистралей - заявляется о планах по продлению М-12 до Владивостока с выходом к границе с КНР.

{kind=link}

👍15❤2😁1🤔1

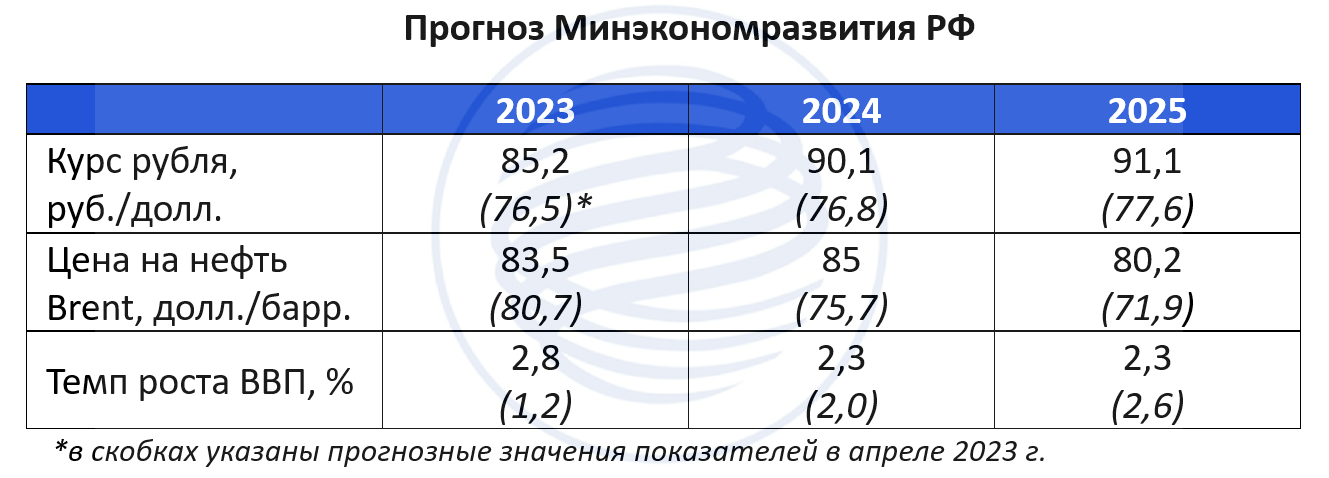

В ожидании роста ― опубликованы предварительные цифры прогноза Минэкономразвития РФ

Пока новостная повестка прикована к Восточному экономическому форуму и решению по ключевой ставке (мы ожидаем продолжения цикла ужесточения в пятницу), российские экономические ведомства продолжают работу по обновлению макроэкономического прогноза.

Опубликованы первые цифры, которые будут учитываться Министерством Финансов при принятии закона о федеральном бюджете. Среднегодовое значение курса рубля в 2024 г. ожидается на уровне 90,1 руб./долл. (укрепление с текущего уровня), темпы экономического роста будут сохраняться на уровне выше 2% в 2023-2026 гг..

На наш взгляд сохранение высоких темпов роста на горизонте ближайших лет будет сдерживаться существующими ограничениями на стороне предложения (дефицит кадров, логистика, конкуренция за заемное финансирование и др.) – вопрос о потенциале роста российской экономики и о мерах, которые могут быть направлены на увеличение этого потенциала, в текущих условиях актуален как никогда.

Пока новостная повестка прикована к Восточному экономическому форуму и решению по ключевой ставке (мы ожидаем продолжения цикла ужесточения в пятницу), российские экономические ведомства продолжают работу по обновлению макроэкономического прогноза.

Опубликованы первые цифры, которые будут учитываться Министерством Финансов при принятии закона о федеральном бюджете. Среднегодовое значение курса рубля в 2024 г. ожидается на уровне 90,1 руб./долл. (укрепление с текущего уровня), темпы экономического роста будут сохраняться на уровне выше 2% в 2023-2026 гг..

На наш взгляд сохранение высоких темпов роста на горизонте ближайших лет будет сдерживаться существующими ограничениями на стороне предложения (дефицит кадров, логистика, конкуренция за заемное финансирование и др.) – вопрос о потенциале роста российской экономики и о мерах, которые могут быть направлены на увеличение этого потенциала, в текущих условиях актуален как никогда.

{kind=link}

👍4❤1

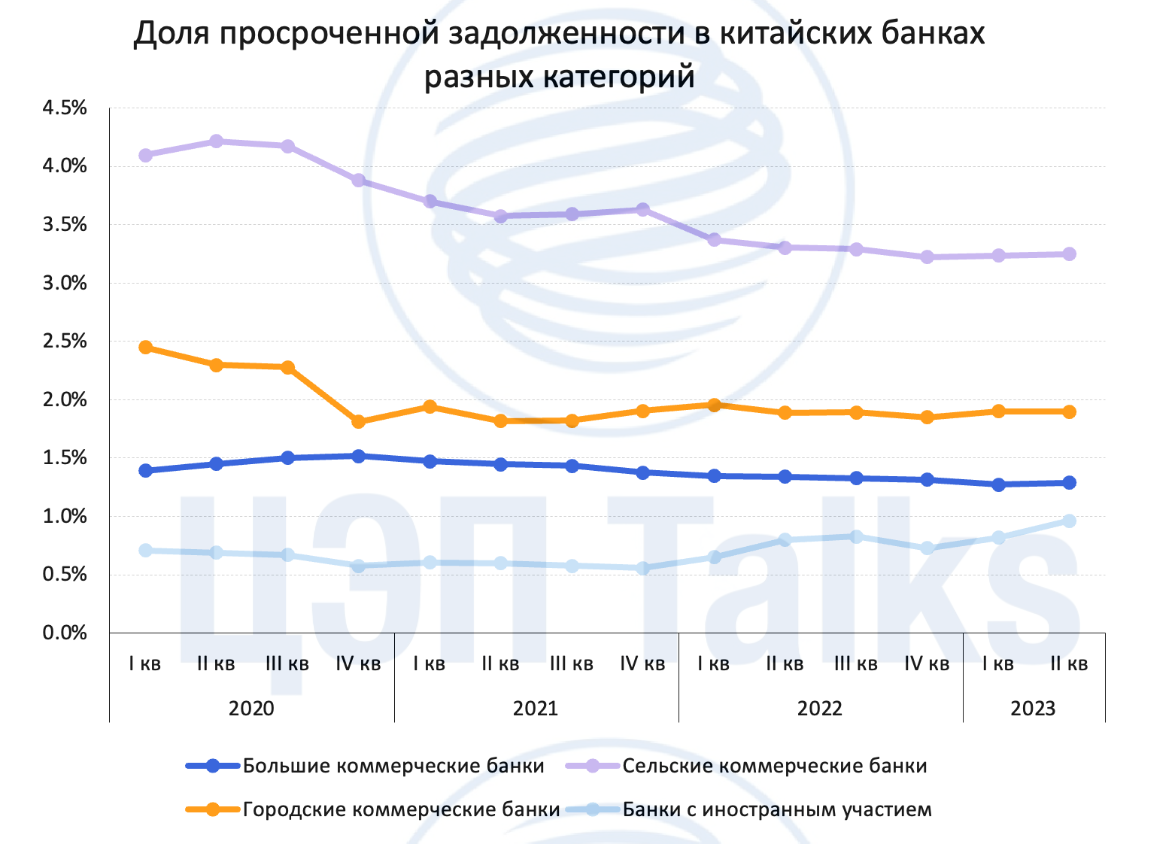

Как различаются разные группы китайских банков по уровню риска?

В 2022 г. два небольших региональных китайских банка объявили о банкротстве. Это было первое банкротство банков за прошедшие 20 лет. Пострадавшие банки относились к группе т.н. сельских банков, для которых характерно кредитование физических лиц и мелких предпринимателей в сельских регионах Китая. Данный сегмент имеет повышенные риски, связанные с тем, что заемщики в сельской местности обычно имеют более низкие доходы чем в крупных городах Китая. Также сельские банки сталкиваются с более низким качеством залогов, что увеличивает возможные потери по списанным кредитам. Есть трудности и с оценкой информации о потенциальных заемщиках в сельских регионах, что ухудшает качество ссуд. Кроме того, компании в сельских регионах в принципе острее реагируют на экономический цикл.

Это ведет к тому, что доля просроченной задолженности у сельских банков Китая остается самой высокой среди всех групп банков в стране. Во время пандемии коронавируса в 2020 г. показатель NPL сельских банков превышал 4%, в то время как показатели остальных категорий банков были заметно ниже. Во 2 кв. 2023 г. ситуация с плохими долгами у сельских банков все еще напряженная, уровень NPL составил 3,25%.

Городские банки и крупные банки с госучастием традиционно имеют более высокие требования к заемщикам, что выражается в стабильных уровнях просроченной задолженности, которая значительно не увеличивалась даже в период ковида. Примечательно, что наиболее благоприятная ситуация наблюдается в банках с иностранным участием, доля плохих ссуд здесь менее 1%. Это связано с более консервативной политикой управления риском иностранных банков.

В 2022 г. два небольших региональных китайских банка объявили о банкротстве. Это было первое банкротство банков за прошедшие 20 лет. Пострадавшие банки относились к группе т.н. сельских банков, для которых характерно кредитование физических лиц и мелких предпринимателей в сельских регионах Китая. Данный сегмент имеет повышенные риски, связанные с тем, что заемщики в сельской местности обычно имеют более низкие доходы чем в крупных городах Китая. Также сельские банки сталкиваются с более низким качеством залогов, что увеличивает возможные потери по списанным кредитам. Есть трудности и с оценкой информации о потенциальных заемщиках в сельских регионах, что ухудшает качество ссуд. Кроме того, компании в сельских регионах в принципе острее реагируют на экономический цикл.

Это ведет к тому, что доля просроченной задолженности у сельских банков Китая остается самой высокой среди всех групп банков в стране. Во время пандемии коронавируса в 2020 г. показатель NPL сельских банков превышал 4%, в то время как показатели остальных категорий банков были заметно ниже. Во 2 кв. 2023 г. ситуация с плохими долгами у сельских банков все еще напряженная, уровень NPL составил 3,25%.

Городские банки и крупные банки с госучастием традиционно имеют более высокие требования к заемщикам, что выражается в стабильных уровнях просроченной задолженности, которая значительно не увеличивалась даже в период ковида. Примечательно, что наиболее благоприятная ситуация наблюдается в банках с иностранным участием, доля плохих ссуд здесь менее 1%. Это связано с более консервативной политикой управления риском иностранных банков.

{kind=link}

👍9

Строить или не строить, вот в чём вопрос

Первого сентября 2023 г. президент Казахстана объявил, что планирует вынести вопрос о строительстве атомной электростанции (АЭC) в стране на общенациональный референдум. Строительство АЭС обсуждается внутри страны уже около 10 лет и для этого существуют следующие предпосылки:

1) Казахстан является самым крупным производителем урана в мире, добыв более 21 тыс. т в 2022 г., и обладает вторыми после Австралии запасами в мире (13% от мировых запасов). Помимо этого, в стране в 1972-1999 гг. уже работала АЭС возле города Актау мощностью 350 МВт.

2) По оценке Министерства энергетики Казахстана, на юге страны к 2030 г. может возникнуть дефицит до 2,7 ГВт мощностей, и одним из вариантов решения является строительство в данном регионе атомной электростанции.

3) Традиционно строительство АЭС является самым дорогостоящим и протяженным по времени. Так, удельные капитальные затраты на возведение 1 кВт АЭС стоит в среднем более 11 тыс. долл., а капиталовложения в большинство объектов на возобновляемых источниках энергии (ВИЭ) даже с системами накопления электроэнергии не превышают 2 тыс. долл./кВт. Но несмотря на это, данная разница компенсируется количеством электроэнергии, произведенной из 1 кВт мощности (коэффициент использования мощности – КИУМ). КИУМ АЭС может отличаться от объектов на ВИЭ более чем в 5 раз, а значит и больше давать электроэнергии.

Первого сентября 2023 г. президент Казахстана объявил, что планирует вынести вопрос о строительстве атомной электростанции (АЭC) в стране на общенациональный референдум. Строительство АЭС обсуждается внутри страны уже около 10 лет и для этого существуют следующие предпосылки:

1) Казахстан является самым крупным производителем урана в мире, добыв более 21 тыс. т в 2022 г., и обладает вторыми после Австралии запасами в мире (13% от мировых запасов). Помимо этого, в стране в 1972-1999 гг. уже работала АЭС возле города Актау мощностью 350 МВт.

2) По оценке Министерства энергетики Казахстана, на юге страны к 2030 г. может возникнуть дефицит до 2,7 ГВт мощностей, и одним из вариантов решения является строительство в данном регионе атомной электростанции.

3) Традиционно строительство АЭС является самым дорогостоящим и протяженным по времени. Так, удельные капитальные затраты на возведение 1 кВт АЭС стоит в среднем более 11 тыс. долл., а капиталовложения в большинство объектов на возобновляемых источниках энергии (ВИЭ) даже с системами накопления электроэнергии не превышают 2 тыс. долл./кВт. Но несмотря на это, данная разница компенсируется количеством электроэнергии, произведенной из 1 кВт мощности (коэффициент использования мощности – КИУМ). КИУМ АЭС может отличаться от объектов на ВИЭ более чем в 5 раз, а значит и больше давать электроэнергии.

{kind=link}

🔥12👍5

Обновление энергосистемы Дальнего Востока

Одним из главных итогов прошедшего Восточного экономического форума для энергетиков стало поручение Президента по обновлению энергетики Дальнего Востока. Пока Правительство в ускоренном порядке готовит нормативку для запуска программы, посмотрим повнимательнее на развитие энергосистемы региона в последние годы.

Доля энергосистемы Востока в потреблении электроэнергии в стране составляет 4%. С 2019 по 2022 г. потребление в регионе выросло на 12%, обогнав по темпам все другие энергосистемы. Рост спроса обеспечивали как промышленные потребители, так и население. Спрос в целом по России за этот период увеличился всего на 4%.

С 2019 г. установленная мощность электростанций в энергосистеме Востока выросла всего на 2% до 11,3 ГВт. Структура выработки электроэнергии в значительной степени зависит от водности, поскольку около 25-30% объёма производится на гидроэлектростанциях, 70-75%, соответственно, на тепловых преимущественно угольных электростанциях.

Ожидания по росту максимума потребления мощности в регионе (в том числе исходя из заявок новых потребителей) на ближайшие 5 лет составляют более 20% и безусловно потребуют увеличения генерирующих мощностей для покрытия растущего спроса.

Одним из главных итогов прошедшего Восточного экономического форума для энергетиков стало поручение Президента по обновлению энергетики Дальнего Востока. Пока Правительство в ускоренном порядке готовит нормативку для запуска программы, посмотрим повнимательнее на развитие энергосистемы региона в последние годы.

Доля энергосистемы Востока в потреблении электроэнергии в стране составляет 4%. С 2019 по 2022 г. потребление в регионе выросло на 12%, обогнав по темпам все другие энергосистемы. Рост спроса обеспечивали как промышленные потребители, так и население. Спрос в целом по России за этот период увеличился всего на 4%.

С 2019 г. установленная мощность электростанций в энергосистеме Востока выросла всего на 2% до 11,3 ГВт. Структура выработки электроэнергии в значительной степени зависит от водности, поскольку около 25-30% объёма производится на гидроэлектростанциях, 70-75%, соответственно, на тепловых преимущественно угольных электростанциях.

Ожидания по росту максимума потребления мощности в регионе (в том числе исходя из заявок новых потребителей) на ближайшие 5 лет составляют более 20% и безусловно потребуют увеличения генерирующих мощностей для покрытия растущего спроса.

👍14

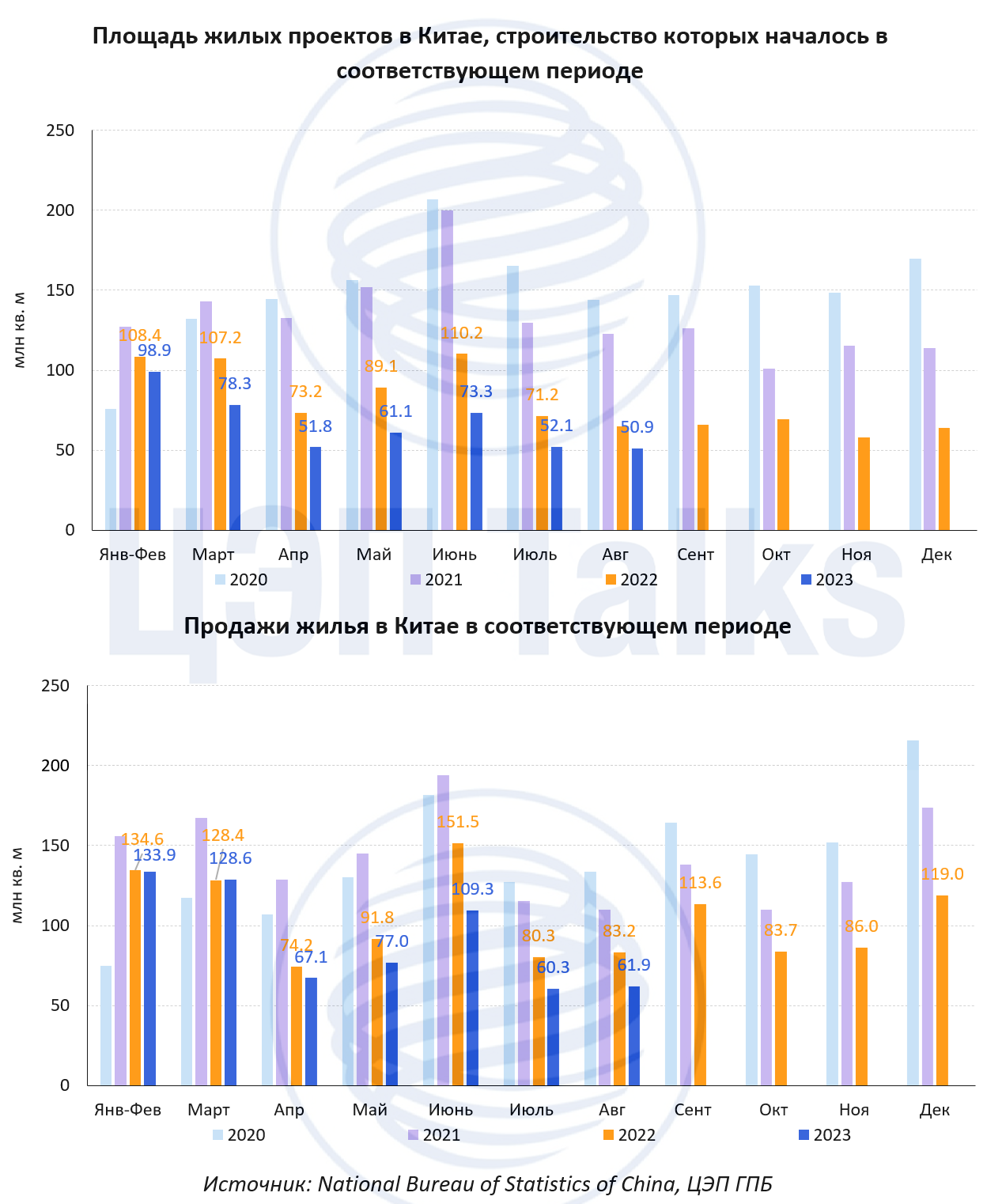

«Зимнее» лето на рынке жилья Китая

Объемы строительства на рынке жилья Китая продолжают уменьшаться. За три летних месяца 2023 г. запуск новых жилых проектов составил 176 млн кв. м. Это на 28% ниже, чем в прошлом году, и на 55% ниже средних значений за летние месяцы 2014-2022 гг. А август 23-го поставил новый антирекорд - было запущено всего 50,9 млн кв. м, что ниже апрельского показателя.

Уменьшается и объем продаж – на 27% по сравнению с летом 2022 г. и на 36% по сравнению с долгосрочными значениями. Эта динамика пока не позволяет говорить о скором восстановлении рынка.

Тем не менее, за июнь-август 2023 г. было продано 232 млн кв. м, это больше объема запуска новых проектов. Превышение продаж жилья над началом строительства наблюдается в течение последних двух лет, тогда как до этого с 2018 г. была обратная ситуация – продажи были ниже объемов нового девелопмента.

Уменьшение объемов строительства приведет к снижению ввода жилья через 2-3 года (пока ввод жилья находится на неплохих уровнях, всего -2% к долгосрочным значениям). А в краткосрочной перспективе текущая динамика создает угрозу падения спроса на металл и цемент.

Объемы строительства на рынке жилья Китая продолжают уменьшаться. За три летних месяца 2023 г. запуск новых жилых проектов составил 176 млн кв. м. Это на 28% ниже, чем в прошлом году, и на 55% ниже средних значений за летние месяцы 2014-2022 гг. А август 23-го поставил новый антирекорд - было запущено всего 50,9 млн кв. м, что ниже апрельского показателя.

Уменьшается и объем продаж – на 27% по сравнению с летом 2022 г. и на 36% по сравнению с долгосрочными значениями. Эта динамика пока не позволяет говорить о скором восстановлении рынка.

Тем не менее, за июнь-август 2023 г. было продано 232 млн кв. м, это больше объема запуска новых проектов. Превышение продаж жилья над началом строительства наблюдается в течение последних двух лет, тогда как до этого с 2018 г. была обратная ситуация – продажи были ниже объемов нового девелопмента.

Уменьшение объемов строительства приведет к снижению ввода жилья через 2-3 года (пока ввод жилья находится на неплохих уровнях, всего -2% к долгосрочным значениям). А в краткосрочной перспективе текущая динамика создает угрозу падения спроса на металл и цемент.

{kind=link}

👍6❤3

Напряженность в глобальных логистических цепочках спадает – хорошо для грузоотправителей и покупателей

На Камчатке есть мем: «Все вулканы одинаковые» - это, разумеется, не так)) Похожая ситуация и на рынке логистических услуг. С одной стороны, с начала 2023 г. агрегированный индекс глобальных логистических цепочек стабильно ниже «0», что означает повышение предсказуемости сроков доставки и снижение цен по сравнению с предыдущими периодами. Это хорошо для грузоотправителей и покупателей, хотя и не совсем понятно, как бьется, например, с заторами в Панамском канале. Снижение напряженности в логистике возвращает интерес компаний к концепции «точно в срок» (“just-in-time”), которая основана на поставках полуфабрикатов на предприятия исходя из спроса вместо формирования запасов, особенно с учетом высоких ставок кредитования.

С другой стороны, ситуация по сегментам перевозок кардинально различается. Например, индекс цен на перевозки нефтяных грузов (Baltic Dirty Tanker) снизился до годового минимума, а цены на перевозки сухих грузов (Baltic Dry Bulk), наоборот вблизи годового максимума. Цены на авиаперевозки откатились к уровням 2019 г. Еще интереснее обстановка на локальных рынках. Например, индекс цен на автоперевозки Ati.su в России обновляет рекорды каждый месяц. А стоимость железнодорожных перевозок в России согласно данным Центра ценовых индексов ГПБ разнонаправлена, например, котировки на перевозки угля в стагнации, а цены на транспортировку контейнеров снижаются.

На Камчатке есть мем: «Все вулканы одинаковые» - это, разумеется, не так)) Похожая ситуация и на рынке логистических услуг. С одной стороны, с начала 2023 г. агрегированный индекс глобальных логистических цепочек стабильно ниже «0», что означает повышение предсказуемости сроков доставки и снижение цен по сравнению с предыдущими периодами. Это хорошо для грузоотправителей и покупателей, хотя и не совсем понятно, как бьется, например, с заторами в Панамском канале. Снижение напряженности в логистике возвращает интерес компаний к концепции «точно в срок» (“just-in-time”), которая основана на поставках полуфабрикатов на предприятия исходя из спроса вместо формирования запасов, особенно с учетом высоких ставок кредитования.

С другой стороны, ситуация по сегментам перевозок кардинально различается. Например, индекс цен на перевозки нефтяных грузов (Baltic Dirty Tanker) снизился до годового минимума, а цены на перевозки сухих грузов (Baltic Dry Bulk), наоборот вблизи годового максимума. Цены на авиаперевозки откатились к уровням 2019 г. Еще интереснее обстановка на локальных рынках. Например, индекс цен на автоперевозки Ati.su в России обновляет рекорды каждый месяц. А стоимость железнодорожных перевозок в России согласно данным Центра ценовых индексов ГПБ разнонаправлена, например, котировки на перевозки угля в стагнации, а цены на транспортировку контейнеров снижаются.

{kind=link}

❤4👍3

Кредитование в юане дружественных валютах

С сокращением возможностей для обслуживания счетов в «недружественных» валютах в России одной из замен стала возможность сбережения и кредитования в китайских юанях.

С начала 2022 г. объем как депозитов, так и кредитов в «дружественных» валютах в банковской системе увеличился в десятки раз, частично замещая потребность в финансовых инструментах в иностранной валюте. Однако при быстром росте источников фондирования в юанях, размещение их в активах растет явно медленнее.

Одной из видимых сложностей процесса развития кредитования в юанях, помимо краткосрочности и высокой ликвидности пассивов, выступает ограниченная конвертируемость данной валюты.

Доступ к финансовому рынку Китая напрямую невозможен из-за действующего валютного контроля в китайской экономике, поэтому процентные ставки в юанях в России формируются из баланса внутреннего рынка юаня и не повторяют динамику ставок в китайской экономике. Последние снижения ставок ЦБ Китая не привели к снижению доходностей облигаций российских эмитентов, напротив с начала 2023 г. они увеличивались.

Данная особенность осложняет формирование предсказуемой стоимости финансирования в юанях на различные сроки - бенчмарка для безрисковых ставок, аналогичного кривой ОФЗ в российских рублях. А меньшая определенность становится источником повышенного риска и уровня процентных ставок в юанях в российской экономике. Создание внутреннего бенчмарка может устранить препятствие для развития такого кредитования.

С сокращением возможностей для обслуживания счетов в «недружественных» валютах в России одной из замен стала возможность сбережения и кредитования в китайских юанях.

С начала 2022 г. объем как депозитов, так и кредитов в «дружественных» валютах в банковской системе увеличился в десятки раз, частично замещая потребность в финансовых инструментах в иностранной валюте. Однако при быстром росте источников фондирования в юанях, размещение их в активах растет явно медленнее.

Одной из видимых сложностей процесса развития кредитования в юанях, помимо краткосрочности и высокой ликвидности пассивов, выступает ограниченная конвертируемость данной валюты.

Доступ к финансовому рынку Китая напрямую невозможен из-за действующего валютного контроля в китайской экономике, поэтому процентные ставки в юанях в России формируются из баланса внутреннего рынка юаня и не повторяют динамику ставок в китайской экономике. Последние снижения ставок ЦБ Китая не привели к снижению доходностей облигаций российских эмитентов, напротив с начала 2023 г. они увеличивались.

Данная особенность осложняет формирование предсказуемой стоимости финансирования в юанях на различные сроки - бенчмарка для безрисковых ставок, аналогичного кривой ОФЗ в российских рублях. А меньшая определенность становится источником повышенного риска и уровня процентных ставок в юанях в российской экономике. Создание внутреннего бенчмарка может устранить препятствие для развития такого кредитования.

{kind=link}

👍10❤5

Москва, ищи грузы, пока не поздно!

Перевозчики по-прежнему вынуждены предоставлять скидки грузоотправителям, чтобы вывезти контейнеры из переполненной ими Москвы в регионы с более высоким спросом на порожнюю тару. Ставка на пользование контейнером с его выдачей в Москве и сдачей в Китае достигает – (минус) 1 300$, из-за чего общая стоимость перевозки 40-футового «ящика» из российской столицы в города КНР не превышает 700$. Ставки на перевозку контейнеров в обратном направлении стартуют от 4 700$.

В августе ситуация начала меняться. Ослабление курса рубля и ценовая политика перевозчиков стали способствовать увеличению экспорта контейнеров из РФ и снижению импорта из Китая (+12% и -4,5% к июлю соответственно). Это начинает выравнивать контейнерный дисбаланс между городами России и КНР, что уже привело к уменьшению скидки на отправку грузов с отдельных российских станций. Если тенденция роста отправок из Центральной России сохранится, то отрицательные ставки на выдачу контейнеров начнут сокращаться и в Москве. Это должно увеличить общую стоимость перевозки ящиков в Китай, но пока операторы продолжают возить грузы на экспорт за свой счёт.

Перевозчики по-прежнему вынуждены предоставлять скидки грузоотправителям, чтобы вывезти контейнеры из переполненной ими Москвы в регионы с более высоким спросом на порожнюю тару. Ставка на пользование контейнером с его выдачей в Москве и сдачей в Китае достигает – (минус) 1 300$, из-за чего общая стоимость перевозки 40-футового «ящика» из российской столицы в города КНР не превышает 700$. Ставки на перевозку контейнеров в обратном направлении стартуют от 4 700$.

В августе ситуация начала меняться. Ослабление курса рубля и ценовая политика перевозчиков стали способствовать увеличению экспорта контейнеров из РФ и снижению импорта из Китая (+12% и -4,5% к июлю соответственно). Это начинает выравнивать контейнерный дисбаланс между городами России и КНР, что уже привело к уменьшению скидки на отправку грузов с отдельных российских станций. Если тенденция роста отправок из Центральной России сохранится, то отрицательные ставки на выдачу контейнеров начнут сокращаться и в Москве. Это должно увеличить общую стоимость перевозки ящиков в Китай, но пока операторы продолжают возить грузы на экспорт за свой счёт.

{kind=link}

👍12

«Курсовые» пошлины – небольшой позитив для продовольственной инфляции

Мясо, мука, молоко – не только три слова на М, но и важнейшие перспективные продукты российского агропрома, которые были исключены из перечня экспортных товаров, по которым водится пошлина, зависящая от курса рубля.

Постановление Правительства от 21 сентября 2023 г. №1538 установило ставки экспортных пошлин на широкий перечень товаров. Исключением стали товары, которые уже облагаются экспортными пошлинами, среди них нефть, газ, пшеница и некоторые другие. При текущем курсе рубля (выше 95 руб./долл.) экспортеры будут уплачивать в бюджет 7% от стоимости вывозимых товаров.

По оценке ЦЭП, в годовом выражении дополнительные сборы от пошлин в бюджет составят около 800 млрд руб. при текущем курсе, из них 125 млрд руб. – от экспорта продовольствия.

Данная мера призвана снизить влияние курса на внутренние цены товаров и инфляцию. Пошлина будет демпфировать (ослаблять рост) цены на рыбу российского производства, сахар, большинство круп из-за роста курса и увеличения экспорта. Почему пшеница, кукуруза, ячмень и подсолнечное масло исключены из постановления? На них уже действуют пошлины, учитывающие влияние курса, в частности на пшеницу пошлина составляет сегодня 19%. Почему не обложили пошлиной молоко, муку и мясо? Российские экспортеры бьются за новые рынки сбыта этих продуктов, и пошлина может негативно повлиять на эти старания.

Мясо, мука, молоко – не только три слова на М, но и важнейшие перспективные продукты российского агропрома, которые были исключены из перечня экспортных товаров, по которым водится пошлина, зависящая от курса рубля.

Постановление Правительства от 21 сентября 2023 г. №1538 установило ставки экспортных пошлин на широкий перечень товаров. Исключением стали товары, которые уже облагаются экспортными пошлинами, среди них нефть, газ, пшеница и некоторые другие. При текущем курсе рубля (выше 95 руб./долл.) экспортеры будут уплачивать в бюджет 7% от стоимости вывозимых товаров.

По оценке ЦЭП, в годовом выражении дополнительные сборы от пошлин в бюджет составят около 800 млрд руб. при текущем курсе, из них 125 млрд руб. – от экспорта продовольствия.

Данная мера призвана снизить влияние курса на внутренние цены товаров и инфляцию. Пошлина будет демпфировать (ослаблять рост) цены на рыбу российского производства, сахар, большинство круп из-за роста курса и увеличения экспорта. Почему пшеница, кукуруза, ячмень и подсолнечное масло исключены из постановления? На них уже действуют пошлины, учитывающие влияние курса, в частности на пшеницу пошлина составляет сегодня 19%. Почему не обложили пошлиной молоко, муку и мясо? Российские экспортеры бьются за новые рынки сбыта этих продуктов, и пошлина может негативно повлиять на эти старания.

{kind=link}

👍10❤3