Forwarded from TruEcon

#США #доллар #долг #ставки #экономика #Кризис

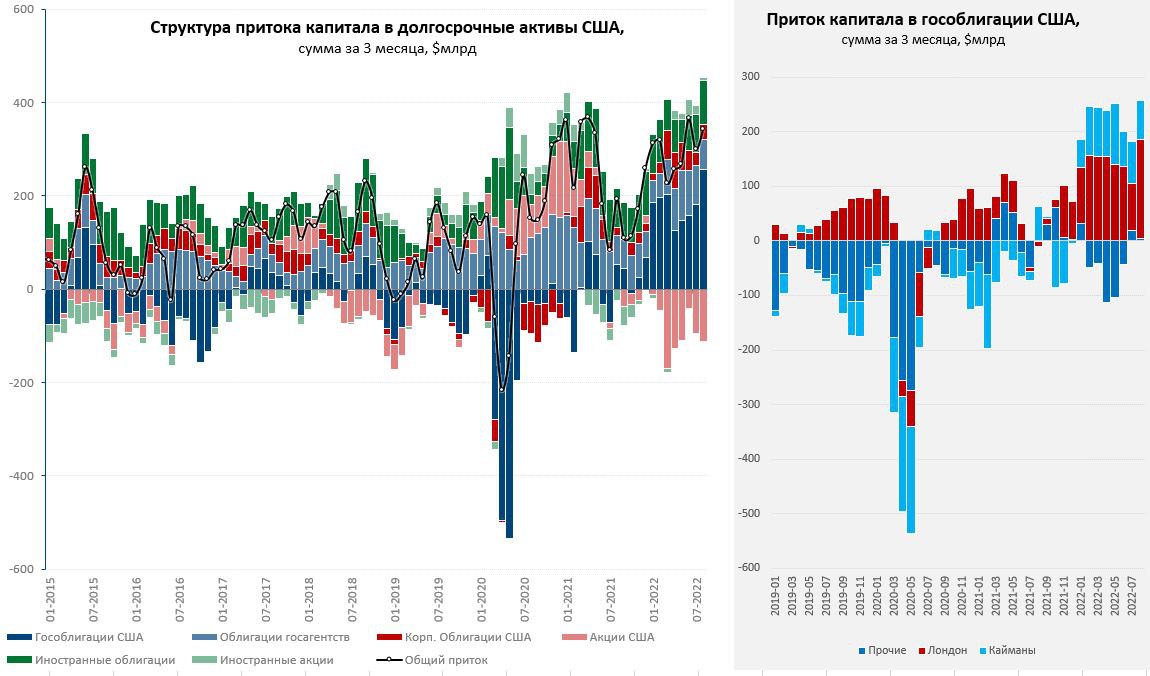

США: напылесосили в госдолг

Отчет по потокам капитала в США за август зафиксировал бурный приток капитала в США на уровне $197.9 млрд, в принципе это было видно и по резкому росту доллара в последний месяц лета.

Иностранцы активно продавали американские акции (-$27 млрд), а американцы продавали иностранные облигации (+$24 млрд). Но самая главная покупка была в гособлигациях, которых купили на рекордные за все времена $174 млрд. Покупали их не официальные институты, которые наоборот сократили свои портфели из-за сброса Японией трежерис на $34.5 млрд, а именно частный сектор.

Правда все покупки гособлигаций США пришли из двух офшоров: Великобритания ($99.8 млрд), Кайманы ($68 млрд) – это более 95% всей покупки гособлигаций в августе. Такая концентрация притока вызывает, конечно определенные вопросы. Каймановы острова – это транзитная зона (их внешние активы/обязательства не предполагают наличия там подобных ресурсов), но там присутствуют крупнейшие банки, американские инвестфонды (именно оттуда пришла почти половина покупок госдолга США в 2022 году) и очень много японских денег (из йены бегут?). В Лондоне тоже много чьи деньги, но его прилично трясёт и здесь понятная история. Вообще из $557 млрд притока в госдолг США с начала 2022 года $337 млрд – Лондон и $230 млрд – Кайманы (Токио?). Судя по курсам йены и фунта все это было бы вполне логично.

Что интересно – даже такой жирный приток не помог как-то существенно изменить ситуацию с ликвидностью госдолга США…

@truecon

США: напылесосили в госдолг

Отчет по потокам капитала в США за август зафиксировал бурный приток капитала в США на уровне $197.9 млрд, в принципе это было видно и по резкому росту доллара в последний месяц лета.

Иностранцы активно продавали американские акции (-$27 млрд), а американцы продавали иностранные облигации (+$24 млрд). Но самая главная покупка была в гособлигациях, которых купили на рекордные за все времена $174 млрд. Покупали их не официальные институты, которые наоборот сократили свои портфели из-за сброса Японией трежерис на $34.5 млрд, а именно частный сектор.

Правда все покупки гособлигаций США пришли из двух офшоров: Великобритания ($99.8 млрд), Кайманы ($68 млрд) – это более 95% всей покупки гособлигаций в августе. Такая концентрация притока вызывает, конечно определенные вопросы. Каймановы острова – это транзитная зона (их внешние активы/обязательства не предполагают наличия там подобных ресурсов), но там присутствуют крупнейшие банки, американские инвестфонды (именно оттуда пришла почти половина покупок госдолга США в 2022 году) и очень много японских денег (из йены бегут?). В Лондоне тоже много чьи деньги, но его прилично трясёт и здесь понятная история. Вообще из $557 млрд притока в госдолг США с начала 2022 года $337 млрд – Лондон и $230 млрд – Кайманы (Токио?). Судя по курсам йены и фунта все это было бы вполне логично.

Что интересно – даже такой жирный приток не помог как-то существенно изменить ситуацию с ликвидностью госдолга США…

@truecon

{kind=link}

Forwarded from TruEcon

#Россия #экономка #долг #ОФЗ #Минфин

Минфин занял сегодня еще раз 750 млрд руб. на одном аукционе флоутером с привязкой к Ruonia -понравилось? )

На самом деле стоит сказать, что пока Минфин эти деньги не потратил - они для него бесплатны, т.к. все остатки он как правило размещает обратно в банки под сопоставимые ставки.

Ну с пока по итогам января-ноября у бюджета все еще профицит 0.5-0.6 трлн, в декабре будет традиционный дефицит, но, похоже, даже ниже ожидаемых 1.5 трлн руб. (~1% ВВП)...

@truecon

Минфин занял сегодня еще раз 750 млрд руб. на одном аукционе флоутером с привязкой к Ruonia -понравилось? )

На самом деле стоит сказать, что пока Минфин эти деньги не потратил - они для него бесплатны, т.к. все остатки он как правило размещает обратно в банки под сопоставимые ставки.

Ну с пока по итогам января-ноября у бюджета все еще профицит 0.5-0.6 трлн, в декабре будет традиционный дефицит, но, похоже, даже ниже ожидаемых 1.5 трлн руб. (~1% ВВП)...

@truecon

Forwarded from TruEcon

#Россия #экономка #долг #ОФЗ #Минфин #бюджет #рубль #CNY

Бюджет, дефицит и правило

Оперативные данные по бюджету за 2022 год зафиксировали дефицит в объеме 3.3 трлн руб., или 2.3% ВВП. Буквально за месяц Минфин пересмотрел план по расходам с 29 трлн руб. до 31.9 трлн руб., но исполнил чуть меньше - 31.1 трлн руб. Доходы тоже оказались выше ожиданий и выросли до 27.8 трлн руб. Сразу появилось много разговоров на тему огромного дефицита... 2.3% ВВП дефицита при росте номинального ВВП на ~12% г/г– это, конечно, надуманная проблема, да и в принципе 2.3% - это значение ниже, чем в большинстве крупных экономик. Госдолг в итоге всей этой истории остается <16% ВВП, что, мягко говоря, вряд ли кого-то должно напрягать.

Если учитывать, что около 0.5% ВВП из этого дефицита (770 млрд руб.) – это отсрочки по социальным налогам (которые заплатят в 2023 году), а еще, видимо, около триллиона – авансы за 2023 год, то половина дефицита – это скорее разовые истории. Правда и профинансированы они разовыми поступлениями от Газпрома (1.24 трлн руб. – НДПИ и 0.6 трлн – дивиденды).

Но в декабре 2022 года были и достаточно любопытные моменты: дефицит есть, а деньги в финансовую систему упали далеко не все. Учитывая, что ноябрь бюджет закрывал с профицитом около 0.6 трлн руб., в декабре дефицит бюджета должен был составить в декабре около 3.9 трлн руб., но в банки «упало» меньше (~3.1 трлн руб.), из которых около 0.6 трлн руб. ушло в наличные (традиционная для декабря история) а около 2.5 трлн руб. осталось в банках в виде роста структурного профицита ликвидности (вырос до 2.8 трлн руб.) и остатков на коррсчетах в ЦБ (выросли до 3 трлн руб.).

Самым удивительным в этом процессе стало то, что депозиты и РЕПО Казначейства в декабре не сократились (как обычно), а выросли на 0.9 трлн руб. Это может означать, что, как минимум часть дефицита бюджета – это просто межбюджетные потоки, которые в виде расходов в экономику не пришли. Второе, что может означать рост рублей – операции ФНБ (сокращение валюты и перевод ее в рубли с последующим размещением в банки), которое могло увеличить рублевые ресурсы бюджета.

Бюджетное правило…В конце 2022 года Минфин пересмотрел структуру валютной составляющей ФНБ (до 60% - юани, до 40% - золото), пока не очень понятно как эта структура сформирована (на ноябрь только евро в ФНБ было €42 млрд и их должны были перевернуть в юань или рубль). Но то, что депозиты Минфина в банках не сократились может говорить о конвертации «токсичных валют» в рубль и размещении их в банки, увидим мы это когда опубликуют структуру ФНБ. С текущего года Минфин начнет продавать и покупать валюту в рамках нового бюджетного правила, которое предполагает нефтегазовые доходы 8 трлн руб. (помесячная структура опубликована Минфином) – это уровень 2019 года, когда рублевая цена на нефть была около 4.1 тыс. руб. за баррель. Но, учитывая дополнительные 0.6 трлн руб. доп. газового НДПИ, реально речь идет о 7.4 трлн руб. НГД и рублевой цене нефти около 3.8-3.9 тыс. руб. за баррель что вполне реалистично. Покупки/продажи валюты будут привязаны не к долларовой цене на нефть, а к плановым доходам.

В целом для рубля это означает снижение волатильности, т.к. операции Минфина будут сглаживать валютные колебания. Рынок потихоньку будет переезжать в юань.

@truecon

Бюджет, дефицит и правило

Оперативные данные по бюджету за 2022 год зафиксировали дефицит в объеме 3.3 трлн руб., или 2.3% ВВП. Буквально за месяц Минфин пересмотрел план по расходам с 29 трлн руб. до 31.9 трлн руб., но исполнил чуть меньше - 31.1 трлн руб. Доходы тоже оказались выше ожиданий и выросли до 27.8 трлн руб. Сразу появилось много разговоров на тему огромного дефицита... 2.3% ВВП дефицита при росте номинального ВВП на ~12% г/г– это, конечно, надуманная проблема, да и в принципе 2.3% - это значение ниже, чем в большинстве крупных экономик. Госдолг в итоге всей этой истории остается <16% ВВП, что, мягко говоря, вряд ли кого-то должно напрягать.

Если учитывать, что около 0.5% ВВП из этого дефицита (770 млрд руб.) – это отсрочки по социальным налогам (которые заплатят в 2023 году), а еще, видимо, около триллиона – авансы за 2023 год, то половина дефицита – это скорее разовые истории. Правда и профинансированы они разовыми поступлениями от Газпрома (1.24 трлн руб. – НДПИ и 0.6 трлн – дивиденды).

Но в декабре 2022 года были и достаточно любопытные моменты: дефицит есть, а деньги в финансовую систему упали далеко не все. Учитывая, что ноябрь бюджет закрывал с профицитом около 0.6 трлн руб., в декабре дефицит бюджета должен был составить в декабре около 3.9 трлн руб., но в банки «упало» меньше (~3.1 трлн руб.), из которых около 0.6 трлн руб. ушло в наличные (традиционная для декабря история) а около 2.5 трлн руб. осталось в банках в виде роста структурного профицита ликвидности (вырос до 2.8 трлн руб.) и остатков на коррсчетах в ЦБ (выросли до 3 трлн руб.).

Самым удивительным в этом процессе стало то, что депозиты и РЕПО Казначейства в декабре не сократились (как обычно), а выросли на 0.9 трлн руб. Это может означать, что, как минимум часть дефицита бюджета – это просто межбюджетные потоки, которые в виде расходов в экономику не пришли. Второе, что может означать рост рублей – операции ФНБ (сокращение валюты и перевод ее в рубли с последующим размещением в банки), которое могло увеличить рублевые ресурсы бюджета.

Бюджетное правило…В конце 2022 года Минфин пересмотрел структуру валютной составляющей ФНБ (до 60% - юани, до 40% - золото), пока не очень понятно как эта структура сформирована (на ноябрь только евро в ФНБ было €42 млрд и их должны были перевернуть в юань или рубль). Но то, что депозиты Минфина в банках не сократились может говорить о конвертации «токсичных валют» в рубль и размещении их в банки, увидим мы это когда опубликуют структуру ФНБ. С текущего года Минфин начнет продавать и покупать валюту в рамках нового бюджетного правила, которое предполагает нефтегазовые доходы 8 трлн руб. (помесячная структура опубликована Минфином) – это уровень 2019 года, когда рублевая цена на нефть была около 4.1 тыс. руб. за баррель. Но, учитывая дополнительные 0.6 трлн руб. доп. газового НДПИ, реально речь идет о 7.4 трлн руб. НГД и рублевой цене нефти около 3.8-3.9 тыс. руб. за баррель что вполне реалистично. Покупки/продажи валюты будут привязаны не к долларовой цене на нефть, а к плановым доходам.

В целом для рубля это означает снижение волатильности, т.к. операции Минфина будут сглаживать валютные колебания. Рынок потихоньку будет переезжать в юань.

@truecon

{kind=link}

Forwarded from TruEcon

#экономика #США #Кризис #долг #инфляция

Письма Йеллен ... их еще много будет

Вокруг достаточно стандартного письма-пугалки главы Минфина США в Конгресс как-то много шума. То, что 19 января потолок госдолга может быть достигнут – это совершенно не означает, что что-то особое произойдет❗️.

Действительно до потолка осталось $70 млрд и это объем будет освоен скорее всего в январе. Дальше Минфин США начнет использовать т.н. «чрезвычайные меры»: сокращать часть обязательств перед тем же пенсионными фондами и взамен этого наращивать рыночный долг (до $550 млрд). Ну и, конечно, тратить имеющуюся у него наличность, на конец дня 12 января ее было $310 млрд (днем ранее было $346 млрд).

Сама Дж. Йеллен оценивает, что денег хватит, как минимум до начала июня (в реальности скорее дольше). Уточненные планы Минфин опубликует в конце января- начале февраля, но по предыдущим планам Минфин США оценивал потребность в финансировании в $0.5 трлн в 1 квартале, имея наличности на счетах $446 млрд и возможности занять около $550-600 млрд. Даже, если Минфин США недооценил процентные расходы– это в пределах сотни миллиардов в квартал. Второй квартал в США – это квартал уплаты годовых налогов, он практически всегда с низким дефицитом, или даже с небольшим профицитом. Поэтому, если не будет чего-то экстраординарного, Минфину США хватит на первое полугодие и еще 1-2 месяца и все это время Йеллен будет периодически писать письма-пугалки.

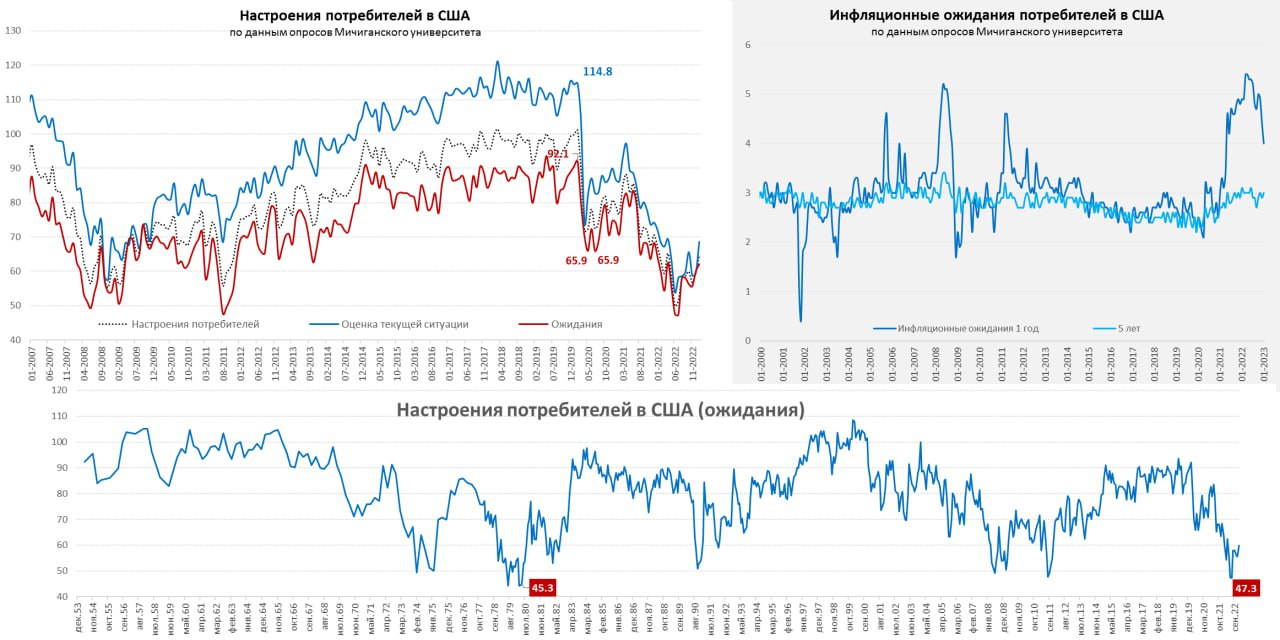

Тем временем, падение цен на бензин в США привело к тому, что американский потребитель немного повеселел, а его инфляционные ожидания присели. Предварительные данные Мичиганского университета зафиксировали улучшение настроений американцев, хотя до ковидных минимумов снизу дотянуть не смогли, но восьмимесячный максимум показали. В целом потребитель немного повеселел, но скорее это следствие снижения цен на бензин в США – настроения американских потребителей сильно реагируют именно на них. Как и краткосрочные инфляционные ожидания, которые впервые с весны 2021 года опустились до 4%. Ожидания на 5 лет немного подросли и составили 3% - они в целом достаточно стабильны.

Это несколько усилит позиции голубей в «ФРС», но не настолько сильно, как хотел бы рынок.

@truecon

Письма Йеллен ... их еще много будет

Вокруг достаточно стандартного письма-пугалки главы Минфина США в Конгресс как-то много шума. То, что 19 января потолок госдолга может быть достигнут – это совершенно не означает, что что-то особое произойдет❗️.

Действительно до потолка осталось $70 млрд и это объем будет освоен скорее всего в январе. Дальше Минфин США начнет использовать т.н. «чрезвычайные меры»: сокращать часть обязательств перед тем же пенсионными фондами и взамен этого наращивать рыночный долг (до $550 млрд). Ну и, конечно, тратить имеющуюся у него наличность, на конец дня 12 января ее было $310 млрд (днем ранее было $346 млрд).

Сама Дж. Йеллен оценивает, что денег хватит, как минимум до начала июня (в реальности скорее дольше). Уточненные планы Минфин опубликует в конце января- начале февраля, но по предыдущим планам Минфин США оценивал потребность в финансировании в $0.5 трлн в 1 квартале, имея наличности на счетах $446 млрд и возможности занять около $550-600 млрд. Даже, если Минфин США недооценил процентные расходы– это в пределах сотни миллиардов в квартал. Второй квартал в США – это квартал уплаты годовых налогов, он практически всегда с низким дефицитом, или даже с небольшим профицитом. Поэтому, если не будет чего-то экстраординарного, Минфину США хватит на первое полугодие и еще 1-2 месяца и все это время Йеллен будет периодически писать письма-пугалки.

Тем временем, падение цен на бензин в США привело к тому, что американский потребитель немного повеселел, а его инфляционные ожидания присели. Предварительные данные Мичиганского университета зафиксировали улучшение настроений американцев, хотя до ковидных минимумов снизу дотянуть не смогли, но восьмимесячный максимум показали. В целом потребитель немного повеселел, но скорее это следствие снижения цен на бензин в США – настроения американских потребителей сильно реагируют именно на них. Как и краткосрочные инфляционные ожидания, которые впервые с весны 2021 года опустились до 4%. Ожидания на 5 лет немного подросли и составили 3% - они в целом достаточно стабильны.

Это несколько усилит позиции голубей в «ФРС», но не настолько сильно, как хотел бы рынок.

@truecon

{kind=link}

Forwarded from TruEcon

#долг #Минфин #США

Глава Минфина США Дж.Йеллен формально заявила о начале использования чрезвычайных мер в связи с достижением потолка госдолга $31.4 трлн.

Учитывая, что демократы в принципе не собираются договариваться пока, требуя безоговорочного повышения лимита, эпопея будет долгой и многомесячной...

@truecon

Глава Минфина США Дж.Йеллен формально заявила о начале использования чрезвычайных мер в связи с достижением потолка госдолга $31.4 трлн.

Учитывая, что демократы в принципе не собираются договариваться пока, требуя безоговорочного повышения лимита, эпопея будет долгой и многомесячной...

@truecon

Forwarded from TruEcon

#США #доллар #долг #ставки #экономика #Кризис

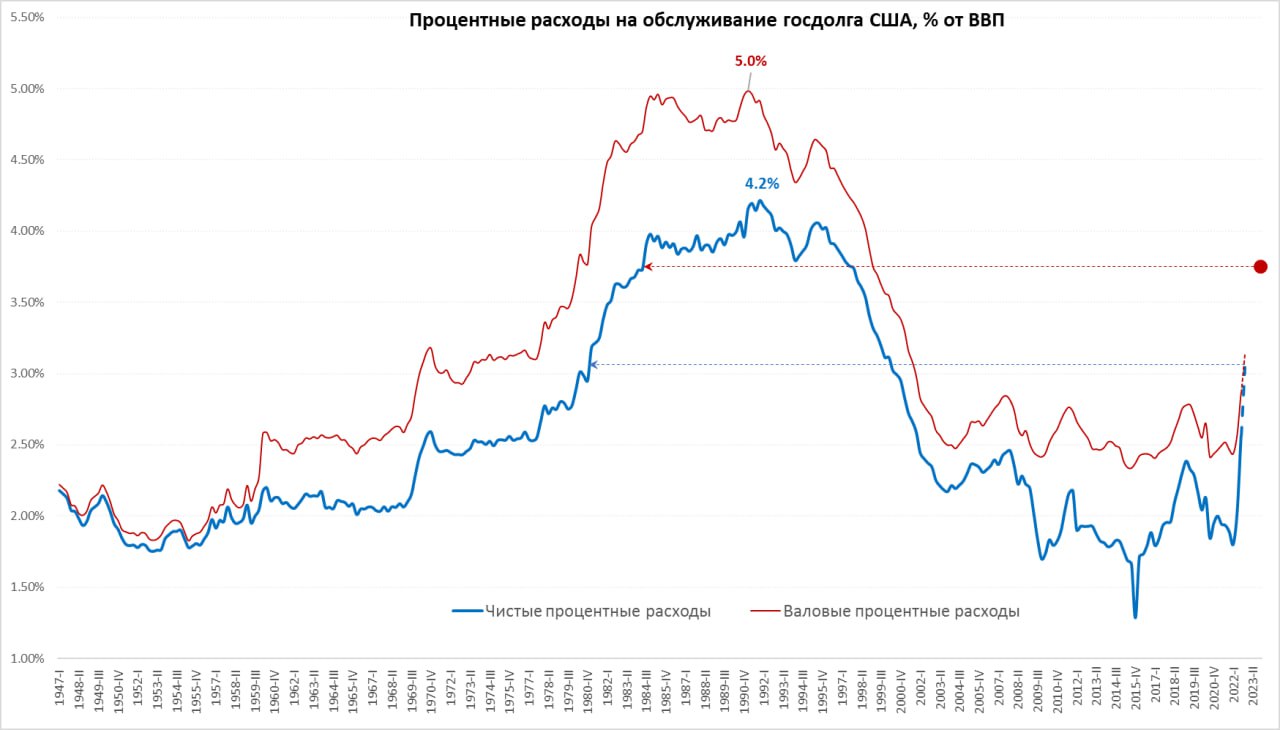

США: проценты по долгам

Вокруг расходов на обслуживание госдолга США часто достаточно много манипуляций, нулевые ставки позволяли платить достаточно скромно по рекордному долгу. Но ситуация меняется и меняется она достаточно быстро с повышением ставок, потому, чтобы не было манипуляций с этим делом стоит разобраться.

Если верить BEA и Минфину США, то на фоне нулевых ставок последнего десятилетия средние процентные расходы на обслуживание федерального долга составляли скромные 2.5%. Но это не учитывает процентные доходы Минфина и, самое главное, не учитывает дивидендов от ФРС. На самом деле весь долг, который держит ФРС для Минфина был либо бесплатен, либо в некоторые периоды даже отрицательным, т.к. ФРС выплачивала дивиденды большие, чем получала купонов. Поэтому, в реальности чистые процентные расходы были несколько ниже – в среднем около 1.9% ВВП за период с 2010 по 2021 годы. Относительно доходов бюджета валовые расходы составляли около 14%, а чистые около 11%.

Но ставки растут, хотя у Минфина много длинного долга, но не так много, чтобы это не влияло, поэтому со второго квартала 2022 года ситуация стремительно меняется. Хотя данных на 4 квартал по ВВП пока нет, но спрогнозировать его не так уж сложно, а данные по процентным расходам ведомства Дж.Йеллен уже есть – они выросли на 36% г/г. Это означает, что уже на конец 2022 года валовые расходы на обслуживание госдолга составили около 3.1% ВВП. Но это не все, т.к. к концу 2022 года ФРС ушла окончательно в убыток, потому дивидендов от нее нет и пока не будет, потому чистые расходы на обслуживание долга росли намного веселее с 1.8% ВВП в начале 2022 года до ~3% ВВП в конце 2022 года – это максимум за 22 года и всего на 1.2 п.п. ВВП ниже максимумов, которые нарисовались после взлета ставок в 1970-х.

В 2023 году ФРС все еще ничего платить не сможет, а если ее прогноз по ставке будет реальным – то и в 2024 году. Поэтому уже к концу текущего 2023 года чистые процентные расходы на обслуживание долга уже могут подойти к достаточно некомфортным 4% ВВП. И это уже было бы для ведомства Дж.Йеллен большой головной болью, т.к. помимо этого есть еще и первичный дефицит бюджета ...

@truecon

США: проценты по долгам

Вокруг расходов на обслуживание госдолга США часто достаточно много манипуляций, нулевые ставки позволяли платить достаточно скромно по рекордному долгу. Но ситуация меняется и меняется она достаточно быстро с повышением ставок, потому, чтобы не было манипуляций с этим делом стоит разобраться.

Если верить BEA и Минфину США, то на фоне нулевых ставок последнего десятилетия средние процентные расходы на обслуживание федерального долга составляли скромные 2.5%. Но это не учитывает процентные доходы Минфина и, самое главное, не учитывает дивидендов от ФРС. На самом деле весь долг, который держит ФРС для Минфина был либо бесплатен, либо в некоторые периоды даже отрицательным, т.к. ФРС выплачивала дивиденды большие, чем получала купонов. Поэтому, в реальности чистые процентные расходы были несколько ниже – в среднем около 1.9% ВВП за период с 2010 по 2021 годы. Относительно доходов бюджета валовые расходы составляли около 14%, а чистые около 11%.

Но ставки растут, хотя у Минфина много длинного долга, но не так много, чтобы это не влияло, поэтому со второго квартала 2022 года ситуация стремительно меняется. Хотя данных на 4 квартал по ВВП пока нет, но спрогнозировать его не так уж сложно, а данные по процентным расходам ведомства Дж.Йеллен уже есть – они выросли на 36% г/г. Это означает, что уже на конец 2022 года валовые расходы на обслуживание госдолга составили около 3.1% ВВП. Но это не все, т.к. к концу 2022 года ФРС ушла окончательно в убыток, потому дивидендов от нее нет и пока не будет, потому чистые расходы на обслуживание долга росли намного веселее с 1.8% ВВП в начале 2022 года до ~3% ВВП в конце 2022 года – это максимум за 22 года и всего на 1.2 п.п. ВВП ниже максимумов, которые нарисовались после взлета ставок в 1970-х.

В 2023 году ФРС все еще ничего платить не сможет, а если ее прогноз по ставке будет реальным – то и в 2024 году. Поэтому уже к концу текущего 2023 года чистые процентные расходы на обслуживание долга уже могут подойти к достаточно некомфортным 4% ВВП. И это уже было бы для ведомства Дж.Йеллен большой головной болью, т.к. помимо этого есть еще и первичный дефицит бюджета ...

@truecon

{kind=link}

Forwarded from TruEcon

#США #инфляция #экономика #ФРС #долг #ставки #доллар

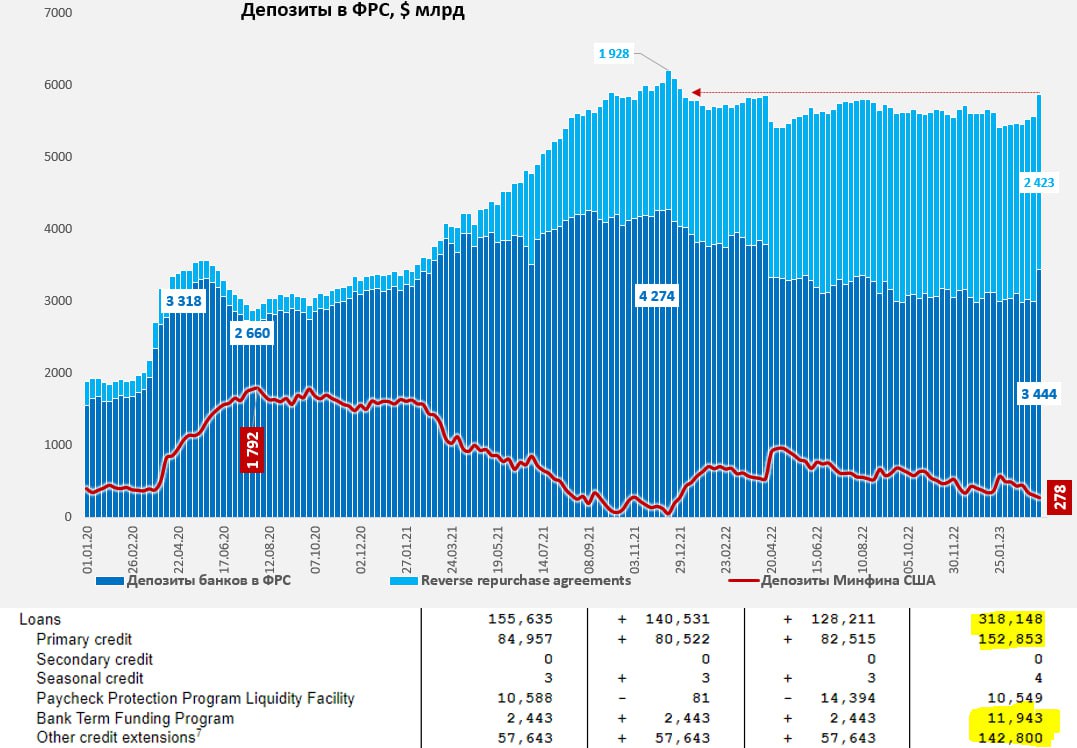

ФРС: качнули на $300 млрд

Новая программа Bank Term Funding Program (BTFP) зашла ударно, за неделю банки взяли в ФРС «кэша» на $303 млрд❗️, портфель ценных бумаг ФРС подсократила на $8 млрд, но на фоне раздачи программа QT, конечно потерялась.

Около половины банки взяли через Discount window, около половины BTFP. JPMorgan ожидает, что в ФРС занесут (по номиналу) бумаг на $2 трлн, что в общем-то совсем не исключено. Отдаешь в ФРС бумаги по номиналу, которые торгуются на 10-20-30% ниже номинала, получаешь под 4.3-4.5% кэш на год – дальше дело фантазии и смелости. И баланс расчистил и профит... так что посмотрим как оно будет продолжаться. Есть правда нюанс, ФРС берет только бумаги, купленные до 12 марта, сильно пирамидить не получится, но и без этого есть где разгуляться.

Минфин тоже добавил, но немного на фоне ФРС – всего $34 млрд сокращение депозитов, на счетах у него осталось еще $278 млрд на счетах в ФРС. Йеллен сказала – налогоплательщики платить ничего не будут и занесла во FDIC $40 млрд, еще $25 млрд – это взнос на гарантии ФРС по BTFP.

На фоне банковской паники, конечно, сократился объем обратного РЕПО банков с ФРС, не радикально, но все де на $137 млрд. Итогом стал стремительный рост ликвидности у банков на счетах в ФРС +$440.5 млрд до $3.44 трлн. Всего же у банков вместе с обратным РЕПО снова $5.87 трлн - в последний раз у них столько было в конце 2021 года... за неделю утилизировали все QT за год с лишним.

Стоило паре банков упасть и ФРС снова здесь со свежими долларами ... «ужесточает». Посмотрим как все это будет комментировать Дж.Пауэлл через неделю.

P.S.: Насколько сильно все это в итоге повлияет на различные доходности пока оценить сложно - зависит от того сколько бумаг банки и пр. занесут в ФРС, но искажения могут быть существенные.

@truecon

ФРС: качнули на $300 млрд

Новая программа Bank Term Funding Program (BTFP) зашла ударно, за неделю банки взяли в ФРС «кэша» на $303 млрд❗️, портфель ценных бумаг ФРС подсократила на $8 млрд, но на фоне раздачи программа QT, конечно потерялась.

Около половины банки взяли через Discount window, около половины BTFP. JPMorgan ожидает, что в ФРС занесут (по номиналу) бумаг на $2 трлн, что в общем-то совсем не исключено. Отдаешь в ФРС бумаги по номиналу, которые торгуются на 10-20-30% ниже номинала, получаешь под 4.3-4.5% кэш на год – дальше дело фантазии и смелости. И баланс расчистил и профит... так что посмотрим как оно будет продолжаться. Есть правда нюанс, ФРС берет только бумаги, купленные до 12 марта, сильно пирамидить не получится, но и без этого есть где разгуляться.

Минфин тоже добавил, но немного на фоне ФРС – всего $34 млрд сокращение депозитов, на счетах у него осталось еще $278 млрд на счетах в ФРС. Йеллен сказала – налогоплательщики платить ничего не будут и занесла во FDIC $40 млрд, еще $25 млрд – это взнос на гарантии ФРС по BTFP.

На фоне банковской паники, конечно, сократился объем обратного РЕПО банков с ФРС, не радикально, но все де на $137 млрд. Итогом стал стремительный рост ликвидности у банков на счетах в ФРС +$440.5 млрд до $3.44 трлн. Всего же у банков вместе с обратным РЕПО снова $5.87 трлн - в последний раз у них столько было в конце 2021 года... за неделю утилизировали все QT за год с лишним.

Стоило паре банков упасть и ФРС снова здесь со свежими долларами ... «ужесточает». Посмотрим как все это будет комментировать Дж.Пауэлл через неделю.

P.S.: Насколько сильно все это в итоге повлияет на различные доходности пока оценить сложно - зависит от того сколько бумаг банки и пр. занесут в ФРС, но искажения могут быть существенные.

@truecon

{kind=link}

Forwarded from TruEcon

#Мир #США #долг #банки #Кризис

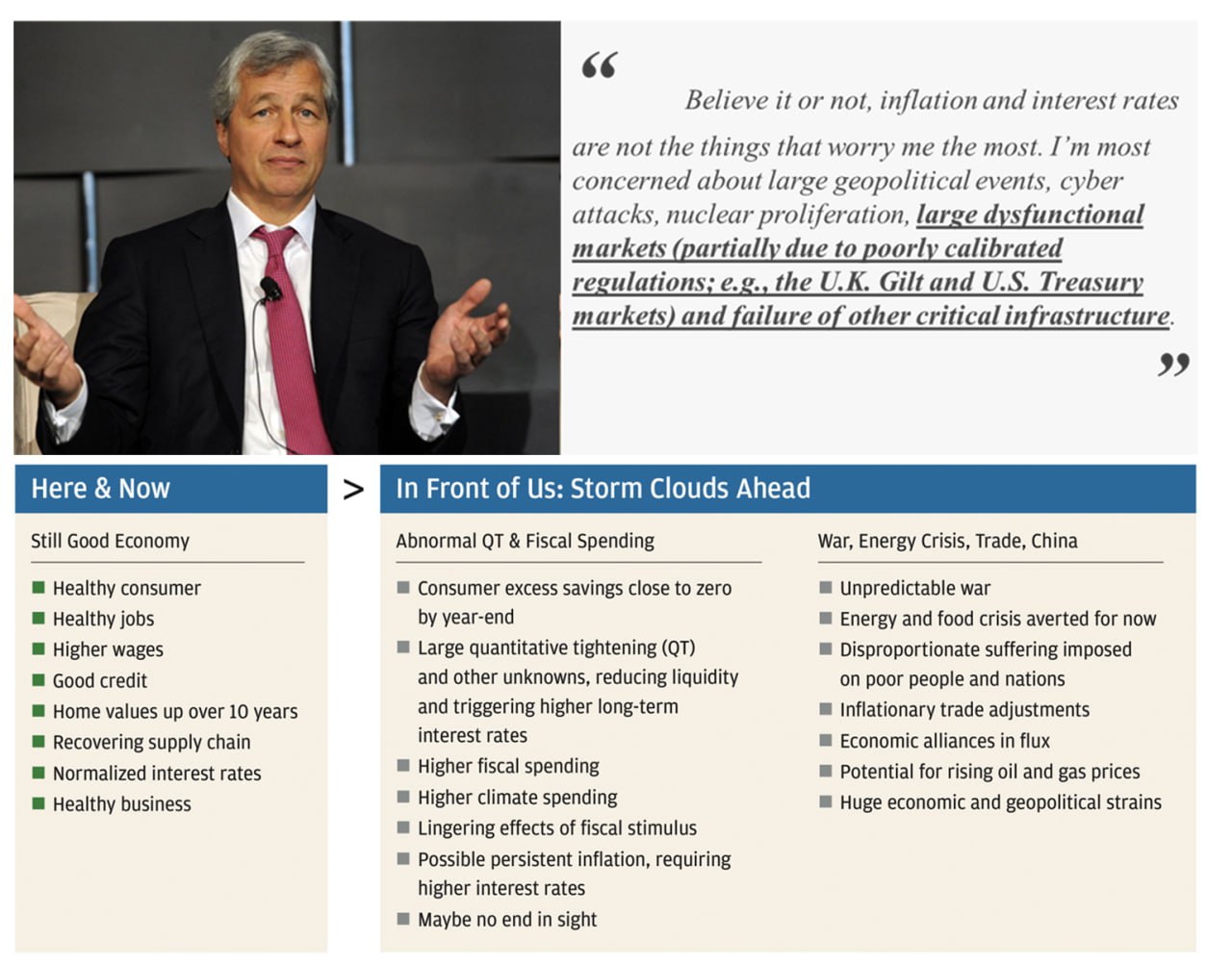

Письмена Даймона

Глава JPMorgan Джейми Даймон опубликовал ежегодное письмо акционерам, среди основных своих беспокойств глава JPMorgan выделил дисфункцию рынков госдолга Великобритании и США. Реальность в том, что если бюджеты десятилетиями выкупают риски (и все кризисы) на свой баланс – качество их балансов обречено деградировать.... и оно уже деградировало.

Ну и просто некоторые цитаты:

✔️ «Америка остается разделенной внутри своих границ, и ее роль глобального лидера подвергается сомнению за ее пределами»;

✔️ «Мы также должны быть готовы к новому и неопределенному будущему…»;

✔️ «Это может быть коренным изменением, происходящим раз в поколение… в данном случае я считаю, что это действительно так.»;

✔️ «.. мы, возможно, переходим от добродетельного круга к порочному кругу»;

✔️ «...цепочки поставок необходимо реструктурировать... одними из основных бенефициаров будут Бразилия, Канада, Мексика и дружественные страны ЮВА»;

✔️ «…вы просто не можете иметь такой уровень расходов [бюджета] и говорить, что это не инфляционный фактор» … [дефицитам бюджетов] «не видно конца»;

✔️ «...меня раздражает посредственность и бюрократия огромного административного государства...»;

✔️ «...Переход к «зеленой» экономике в конечном итоге потребует капиталовложений в размере 4 триллионов долларов в год»;

✔️ «…к концу этого или началу следующего года потребители потратят большую часть своих оставшихся избыточных сбережений…»;

✔️ «период количественного смягчения также привел к необычайной ликвидности … что, несомненно, привело к росту цен во многих классах инвестиций…»;

✔️ «…нынешний [банковский] кризис еще не закончился, и даже когда он будет позади, его последствия будут ощущаться еще долгие годы…»;

✔️ «…некоторые банки инвестировали большую часть этих избыточных депозитов в «безопасные» казначейские облигации, стоимость которых, конечно же, упала…»;

P.S.: Риторика противостояния сквозит достаточно явно.

@truecon

Письмена Даймона

Глава JPMorgan Джейми Даймон опубликовал ежегодное письмо акционерам, среди основных своих беспокойств глава JPMorgan выделил дисфункцию рынков госдолга Великобритании и США. Реальность в том, что если бюджеты десятилетиями выкупают риски (и все кризисы) на свой баланс – качество их балансов обречено деградировать.... и оно уже деградировало.

Ну и просто некоторые цитаты:

✔️ «Америка остается разделенной внутри своих границ, и ее роль глобального лидера подвергается сомнению за ее пределами»;

✔️ «Мы также должны быть готовы к новому и неопределенному будущему…»;

✔️ «Это может быть коренным изменением, происходящим раз в поколение… в данном случае я считаю, что это действительно так.»;

✔️ «.. мы, возможно, переходим от добродетельного круга к порочному кругу»;

✔️ «...цепочки поставок необходимо реструктурировать... одними из основных бенефициаров будут Бразилия, Канада, Мексика и дружественные страны ЮВА»;

✔️ «…вы просто не можете иметь такой уровень расходов [бюджета] и говорить, что это не инфляционный фактор» … [дефицитам бюджетов] «не видно конца»;

✔️ «...меня раздражает посредственность и бюрократия огромного административного государства...»;

✔️ «...Переход к «зеленой» экономике в конечном итоге потребует капиталовложений в размере 4 триллионов долларов в год»;

✔️ «…к концу этого или началу следующего года потребители потратят большую часть своих оставшихся избыточных сбережений…»;

✔️ «период количественного смягчения также привел к необычайной ликвидности … что, несомненно, привело к росту цен во многих классах инвестиций…»;

✔️ «…нынешний [банковский] кризис еще не закончился, и даже когда он будет позади, его последствия будут ощущаться еще долгие годы…»;

✔️ «…некоторые банки инвестировали большую часть этих избыточных депозитов в «безопасные» казначейские облигации, стоимость которых, конечно же, упала…»;

P.S.: Риторика противостояния сквозит достаточно явно.

@truecon

{kind=link}

Forwarded from TruEcon

#США #инфляция #Минфин #долг #ставки #доллар

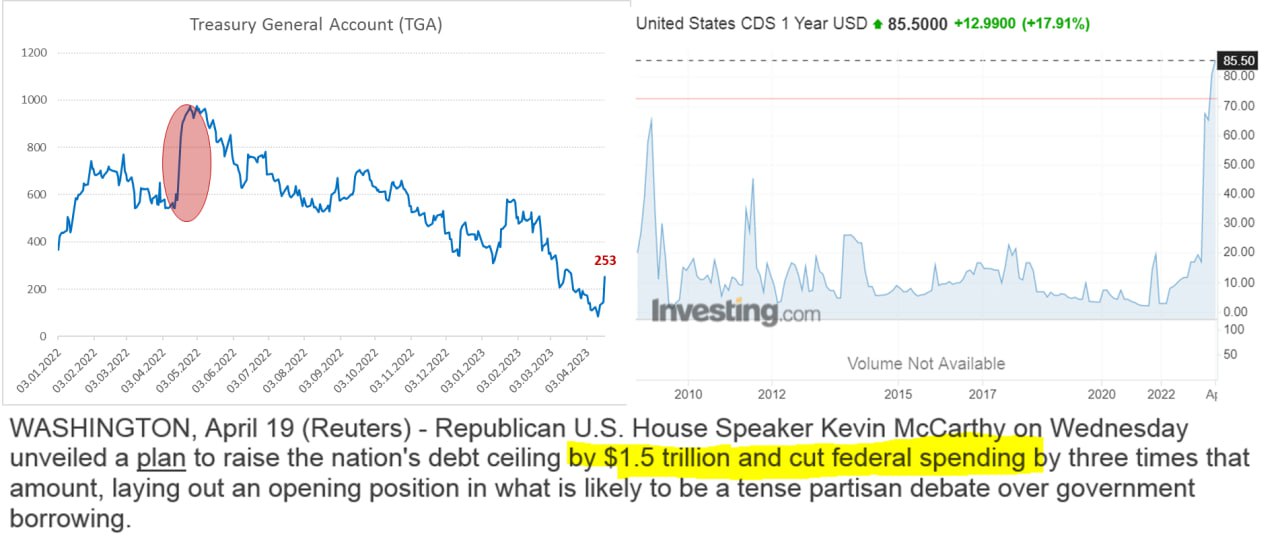

США: торг за лимит

По мере того, как у Минфина США заканчиваются деньги, а апрельские налоги пока не дают надежд на большой профицит бюджета, политики зашевелились. Республиканцы в Палате представителей Конгресса готовы повысить лимит госдолга на $1.5 трлн, либо в пределах этой суммы до конца марта 2024 года. Но с условием сокращения расходов бюджета по чувствительным для демократов темам, что практически без сомнений приведет к тому, что демократы «завернут» проект в Сенате, даже, если республиканцы смогут протащить его через Палату. Сами демократы уже заявили, что потолок должен быть повышен без каких-либо условий, но политическая возня началась.

Сколько времени осталось у Байдена и Йеллен... на 18 апреля кэша на счетах Казначейства было $252.6 млрд, что на $75 млрд больше, чем было на конец марта. Ситуация хуже, чем в 2022 году, когда к 18 апреля удалось нарастить кэш на ~$190 относительно марта, т.е. пока Йеллен идет скорее ближе к нижней границе ожиданий $150-200 млрд профицита в апреле. Еще до $300 млрд Минфин США может получить, заняв в рамках реализации чрезвычайных мер, т.е. в сумме ~$0.5-0.6 трлн еще должно остаться на конец апреля – этого должно хватить на май-июль и может на часть августа текущего года. Некоторые говорят, что в июне уже «все», но пока это скорее больше похоже на спекуляции, хотя и нужно дождаться конца апреля.

Предложение республиканцев отодвигает проблему потолка прямо под выборы, а предлагаемый лимит прироста долга в $1.5 трлн, из которых большая часть уйдет на проценты по долгу, не дает Йеллен возможности восстановить кэш, чтобы проскочить выборы. Демократы этого, конечно, допустить не могут, но, как минимум, началась предметная торговля. С любопытством наблюдаем продолжение шоу ...

P.S.: годовые CDS на госдолг США уверенно стоят на исторических максимумах

@truecon

США: торг за лимит

По мере того, как у Минфина США заканчиваются деньги, а апрельские налоги пока не дают надежд на большой профицит бюджета, политики зашевелились. Республиканцы в Палате представителей Конгресса готовы повысить лимит госдолга на $1.5 трлн, либо в пределах этой суммы до конца марта 2024 года. Но с условием сокращения расходов бюджета по чувствительным для демократов темам, что практически без сомнений приведет к тому, что демократы «завернут» проект в Сенате, даже, если республиканцы смогут протащить его через Палату. Сами демократы уже заявили, что потолок должен быть повышен без каких-либо условий, но политическая возня началась.

Сколько времени осталось у Байдена и Йеллен... на 18 апреля кэша на счетах Казначейства было $252.6 млрд, что на $75 млрд больше, чем было на конец марта. Ситуация хуже, чем в 2022 году, когда к 18 апреля удалось нарастить кэш на ~$190 относительно марта, т.е. пока Йеллен идет скорее ближе к нижней границе ожиданий $150-200 млрд профицита в апреле. Еще до $300 млрд Минфин США может получить, заняв в рамках реализации чрезвычайных мер, т.е. в сумме ~$0.5-0.6 трлн еще должно остаться на конец апреля – этого должно хватить на май-июль и может на часть августа текущего года. Некоторые говорят, что в июне уже «все», но пока это скорее больше похоже на спекуляции, хотя и нужно дождаться конца апреля.

Предложение республиканцев отодвигает проблему потолка прямо под выборы, а предлагаемый лимит прироста долга в $1.5 трлн, из которых большая часть уйдет на проценты по долгу, не дает Йеллен возможности восстановить кэш, чтобы проскочить выборы. Демократы этого, конечно, допустить не могут, но, как минимум, началась предметная торговля. С любопытством наблюдаем продолжение шоу ...

P.S.: годовые CDS на госдолг США уверенно стоят на исторических максимумах

@truecon

{kind=link}

Forwarded from TruEcon

#долг #Минфин #США

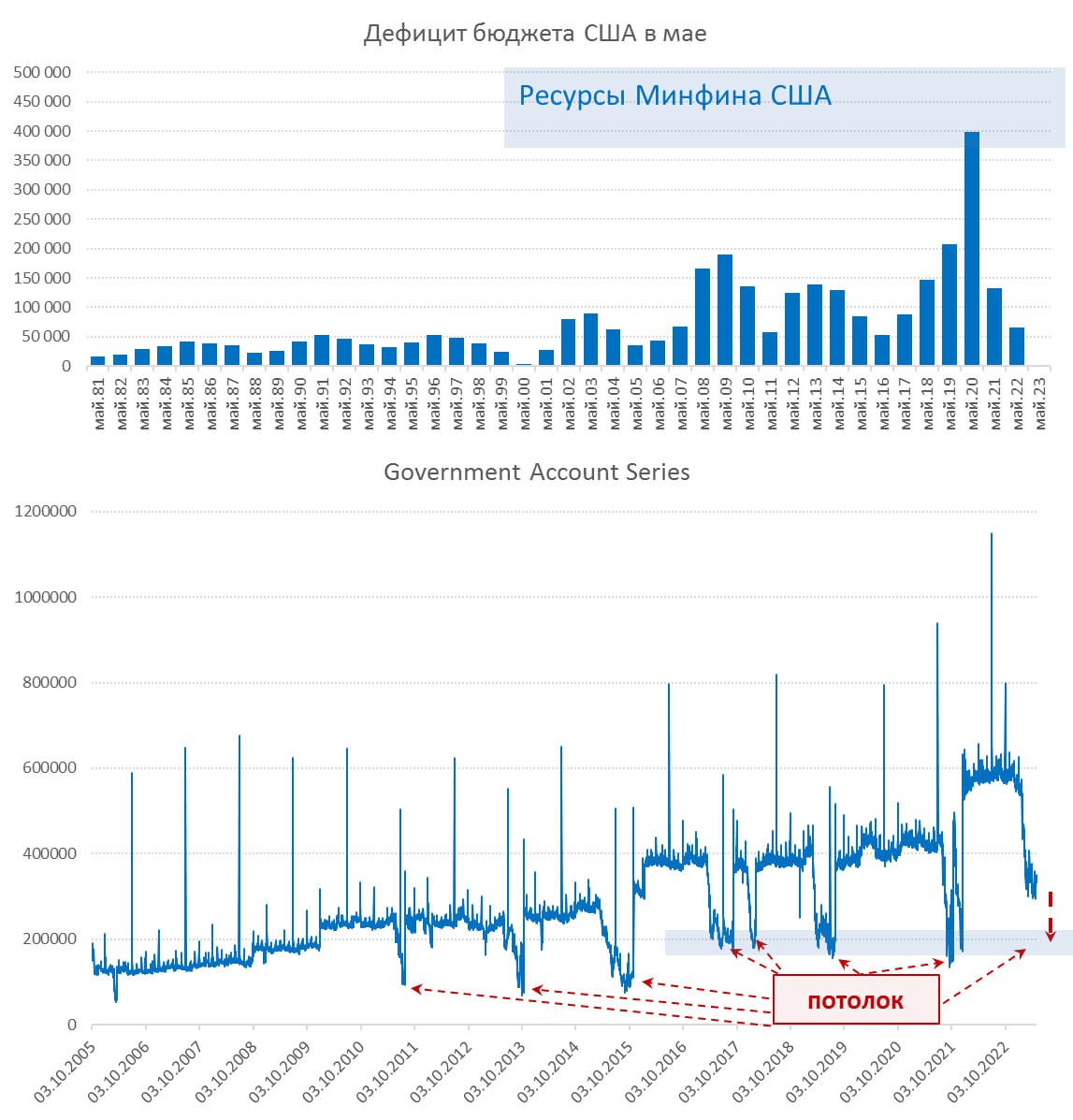

Письма Йеллен: деньги заканчиваются

Дж.Йеллен на выходных написала очередное письмо относительно необходимости повысить потолок госдолга, указав, что после изучения поступлений налогов «наилучшая оценка» состоит в том, что деньги закончатся в начале июня, возможно даже к 1 июня... но может и на несколько недель позже, налоги и расходы ведь такие непредсказуемые (пока больше похоже, что именно расходы, учитывая, что в марте они были на 36% выше прошлогодних).

При этом, на счету у Минфина США в ФРС на 28 апреля все еще было $316 млрд, а дефицит бюджета за всю историю лишь один раз как-то значимо превышал $200 млрд в мае – это в безумном 2020 году. Есть еще чрезвычайные меры, которые все еще не исчерпаны, правда часть из них можно реализовать только в конце июня. Бюджетный комитет Конгресса прокомментировал ситуацию туманно: CBO «видит больший риск того, что деньги закончатся в начале июня» из-за более слабых поступлений налогов и рассинхронизации доходов и расходов. Существенная часть расходов финансируется в первый день месяца и на 1 мая, после более, чем $100 млрд плановых расходов на счету оставалось $238 млрд. А доходы поступают в середине месяца...

Пугает Йеллен (скорее всего), или нет (ждет больших неожиданных расходов в мае), но подтолкнуть «ослов» и «слонов» к диалогу немного удалось – 9 мая состоится встреча членов Конгресса с Байденом. Правда пока никто не высказал желания идти на компромисс, но поднять лимит им все-равно придется, например на пару месяцев для обсуждения бюджета на следующий год, хотя это вряд ли понравится демократам, но на это могут согласиться республиканцы.

Так что с интересом наблюдаем за дальнейшим шоу...

P.S.: Банкопад, несмотря на надежды Д.Даймона продолжается... пока в акциях...

@truecon

Письма Йеллен: деньги заканчиваются

Дж.Йеллен на выходных написала очередное письмо относительно необходимости повысить потолок госдолга, указав, что после изучения поступлений налогов «наилучшая оценка» состоит в том, что деньги закончатся в начале июня, возможно даже к 1 июня... но может и на несколько недель позже, налоги и расходы ведь такие непредсказуемые (пока больше похоже, что именно расходы, учитывая, что в марте они были на 36% выше прошлогодних).

При этом, на счету у Минфина США в ФРС на 28 апреля все еще было $316 млрд, а дефицит бюджета за всю историю лишь один раз как-то значимо превышал $200 млрд в мае – это в безумном 2020 году. Есть еще чрезвычайные меры, которые все еще не исчерпаны, правда часть из них можно реализовать только в конце июня. Бюджетный комитет Конгресса прокомментировал ситуацию туманно: CBO «видит больший риск того, что деньги закончатся в начале июня» из-за более слабых поступлений налогов и рассинхронизации доходов и расходов. Существенная часть расходов финансируется в первый день месяца и на 1 мая, после более, чем $100 млрд плановых расходов на счету оставалось $238 млрд. А доходы поступают в середине месяца...

Пугает Йеллен (скорее всего), или нет (ждет больших неожиданных расходов в мае), но подтолкнуть «ослов» и «слонов» к диалогу немного удалось – 9 мая состоится встреча членов Конгресса с Байденом. Правда пока никто не высказал желания идти на компромисс, но поднять лимит им все-равно придется, например на пару месяцев для обсуждения бюджета на следующий год, хотя это вряд ли понравится демократам, но на это могут согласиться республиканцы.

Так что с интересом наблюдаем за дальнейшим шоу...

P.S.: Банкопад, несмотря на надежды Д.Даймона продолжается... пока в акциях...

@truecon

{kind=link}

Forwarded from TruEcon

#США #долг #бюджет #Минфин #кризис

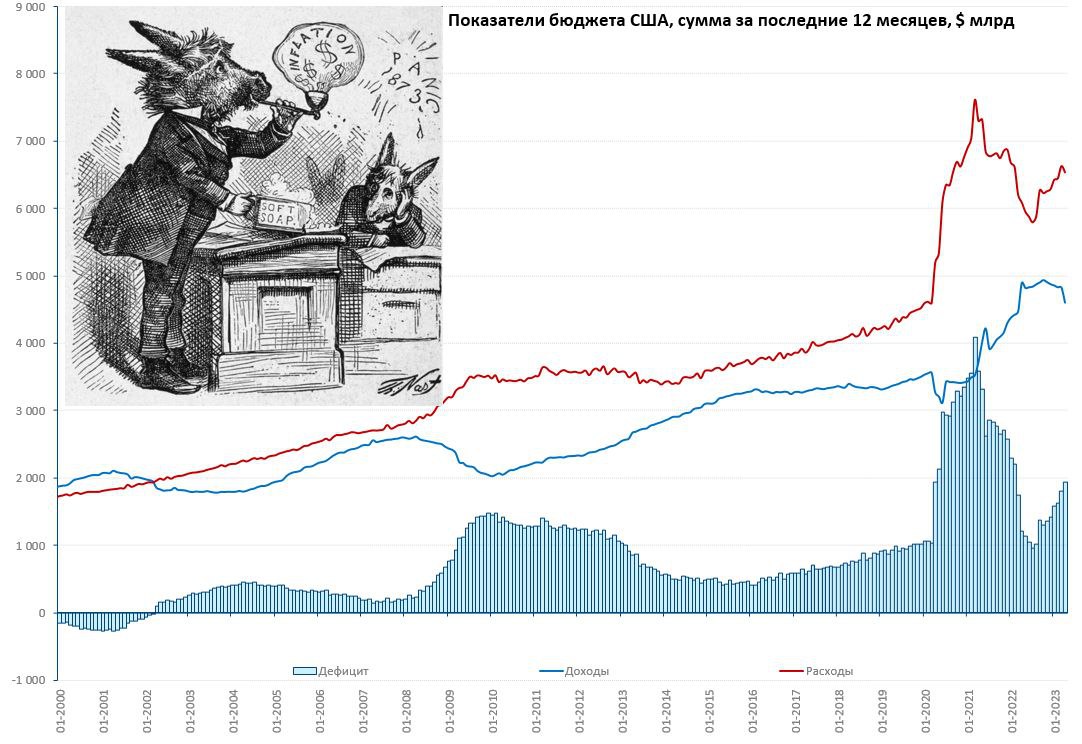

США: дефицит подобрался к $2 трлн

Сальдо бюджета США в апреле составило $176 млрд, что оказалось прилично хуже консенсуса ($220-230 млрд), но это скорее консенсус «кривой», по оперативным данным было ясно, что будет ниже $200 млрд. Доходы за 12 месяцев составили $4.6 трлн (-4.6% г/г), расходы $6.54 трлн (+7.3% г/г), а дефицит бюджет вырос до $1.94 трлн, или ~ 7.4% ВВП.

Из них общие расходы на проценты по долгу выросли с $640 млрд до $830 млрд в год, т.е. на 30%. С поправкой на дивиденды ФРС (она сейчас в убытке) проценты по долгу выросли с $517 млрд в год до $796 млрд в год, т.е. в полтора раза. Номинально экономика выросла, но по большинству налогов в апреле поступления упали, основное – это падение поступления подоходного налога на 35.8% г/г (это основная статья доходов федерального бюджета США). В сумме за 12 месяцев бюджет собрал подоходного налога на $2.3 трлн, годом ранее было $2.7 трлн. Помимо долга и налогов за последние 12 месяцев также на списание студенческих ссуд направлено $0.4 трлн.

Дефицит сейчас вторичен, главное – потолок, Дж.Йеллен в очередной раз предупредила об «экономической и финансовой катастрофе», Дж.Байден обещает проблемы позициям США мире, если республиканцы не повысят потолок (без каких-либо условий). «Ослы» включили все рупоры, чтобы напугать «слонов». Дж. Йеллен обзванивает бизнесменов, призывая их надавить на республиканцев. Д.Трамп призвал республиканцев идти до конца. Все с любопытством наблюдают за эти цирком … кто первый отвернет и на чем сойдутся.

P.S.: Пока у Минфина США еще есть $185 млрд кэша, карикатура из 1873 года видится вполне актуальной )

@truecon

США: дефицит подобрался к $2 трлн

Сальдо бюджета США в апреле составило $176 млрд, что оказалось прилично хуже консенсуса ($220-230 млрд), но это скорее консенсус «кривой», по оперативным данным было ясно, что будет ниже $200 млрд. Доходы за 12 месяцев составили $4.6 трлн (-4.6% г/г), расходы $6.54 трлн (+7.3% г/г), а дефицит бюджет вырос до $1.94 трлн, или ~ 7.4% ВВП.

Из них общие расходы на проценты по долгу выросли с $640 млрд до $830 млрд в год, т.е. на 30%. С поправкой на дивиденды ФРС (она сейчас в убытке) проценты по долгу выросли с $517 млрд в год до $796 млрд в год, т.е. в полтора раза. Номинально экономика выросла, но по большинству налогов в апреле поступления упали, основное – это падение поступления подоходного налога на 35.8% г/г (это основная статья доходов федерального бюджета США). В сумме за 12 месяцев бюджет собрал подоходного налога на $2.3 трлн, годом ранее было $2.7 трлн. Помимо долга и налогов за последние 12 месяцев также на списание студенческих ссуд направлено $0.4 трлн.

Дефицит сейчас вторичен, главное – потолок, Дж.Йеллен в очередной раз предупредила об «экономической и финансовой катастрофе», Дж.Байден обещает проблемы позициям США мире, если республиканцы не повысят потолок (без каких-либо условий). «Ослы» включили все рупоры, чтобы напугать «слонов». Дж. Йеллен обзванивает бизнесменов, призывая их надавить на республиканцев. Д.Трамп призвал республиканцев идти до конца. Все с любопытством наблюдают за эти цирком … кто первый отвернет и на чем сойдутся.

P.S.: Пока у Минфина США еще есть $185 млрд кэша, карикатура из 1873 года видится вполне актуальной )

@truecon

{kind=link}

Forwarded from TruEcon

#США #долг #бюджет #Минфин #кризис

Еще про «Письма Йеллен»

Минфин США посчитал запас своих возможностей на 10 мая - чрезвычайные меры, которые они могут использовать составляют $88 млрд. Эти возможности могут меняться, но в целом отражают то, что без повышения потолка долга может быть использоваться помимо «кэша» на счету в ФРС, который на 10 мая составлял $154.8 млрд. Таким образом общий объем ресурсов у Дж.Йеллен на 10 мая ~$243 млрд. На конец апреля ресурс (кэш+чрезвычайные меры) был равен $357 млрд, на 3 мая – $298 млрд.

В целом это означает, что $110-115 млрд майского дефицита уже профинансировано, учитывая майские дефициты – до конца месяца Минфину нужно будет до $100 млрд. Так что в базовом сценарии на май и начало июня (если не будет каких-то сюрпризов) – никакого дефолта быть не должно, на начало июня у Дж.Йеллен должно остаться не менее $130-150 млрд. При этом, июне дефицит бюджета обычно низкий и вряд ли будет выше $50-100 млрд (с учетом выросших процентных расходов по госдолгу).

Что пишет бюджетное управление Конгресса (CBO): «Если денежных средств Минфина и чрезвычайных мер будет достаточно для финансирования правительства до 15 июня, ожидаемые квартальные налоговые поступления и дополнительные чрезвычайные меры, вероятно, позволят правительству продолжать финансирование операций как минимум до конца июля.»

В своем письме от 19 января Минфин США указывал о том, что 30 июня июне сможет высвободить $143 млрд «чрезвычайных мер». Так что здесь оценки CBO вполне объективны, если Йеллен дотянет до середины июня – то дотянет и до конца июня, а если дотянет до конца июня – то дотянет и до конца июля.

Есть некоторый шанс, что Минфин США не дотянет до 15 июня, но ничто не мешает часть бюджетных расходов (не платежей по долгу, а иных выплат) отложить на пару дней, если уж такая ситуация - то можно и поднапрячься. Учитывая все это, Белый дом и Минфин США допустят дефолт по долгу только в двух случаях: если сами этого захотят, если нарисуются какие-то новые экстраординарные расходы.

Так что ставшие уже ежедневными письма и истерики Дж.Йеллен – это скорее агрессивный кошмаринг демократами республиканцев... где-то так...

@truecon

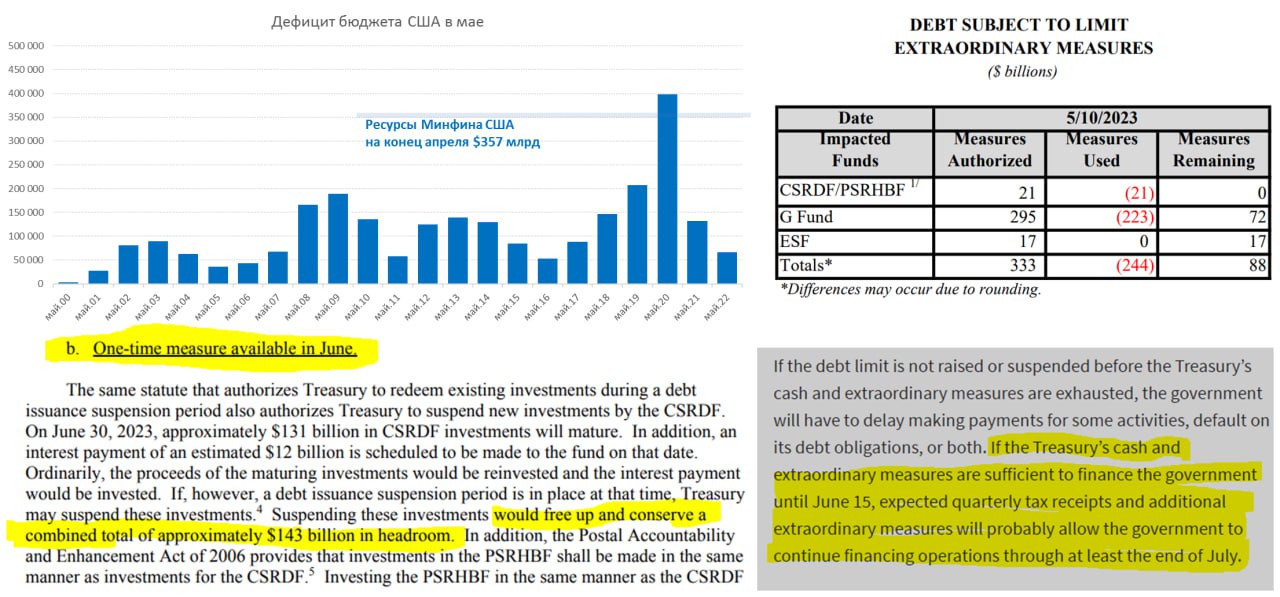

Еще про «Письма Йеллен»

Минфин США посчитал запас своих возможностей на 10 мая - чрезвычайные меры, которые они могут использовать составляют $88 млрд. Эти возможности могут меняться, но в целом отражают то, что без повышения потолка долга может быть использоваться помимо «кэша» на счету в ФРС, который на 10 мая составлял $154.8 млрд. Таким образом общий объем ресурсов у Дж.Йеллен на 10 мая ~$243 млрд. На конец апреля ресурс (кэш+чрезвычайные меры) был равен $357 млрд, на 3 мая – $298 млрд.

В целом это означает, что $110-115 млрд майского дефицита уже профинансировано, учитывая майские дефициты – до конца месяца Минфину нужно будет до $100 млрд. Так что в базовом сценарии на май и начало июня (если не будет каких-то сюрпризов) – никакого дефолта быть не должно, на начало июня у Дж.Йеллен должно остаться не менее $130-150 млрд. При этом, июне дефицит бюджета обычно низкий и вряд ли будет выше $50-100 млрд (с учетом выросших процентных расходов по госдолгу).

Что пишет бюджетное управление Конгресса (CBO): «Если денежных средств Минфина и чрезвычайных мер будет достаточно для финансирования правительства до 15 июня, ожидаемые квартальные налоговые поступления и дополнительные чрезвычайные меры, вероятно, позволят правительству продолжать финансирование операций как минимум до конца июля.»

В своем письме от 19 января Минфин США указывал о том, что 30 июня июне сможет высвободить $143 млрд «чрезвычайных мер». Так что здесь оценки CBO вполне объективны, если Йеллен дотянет до середины июня – то дотянет и до конца июня, а если дотянет до конца июня – то дотянет и до конца июля.

Есть некоторый шанс, что Минфин США не дотянет до 15 июня, но ничто не мешает часть бюджетных расходов (не платежей по долгу, а иных выплат) отложить на пару дней, если уж такая ситуация - то можно и поднапрячься. Учитывая все это, Белый дом и Минфин США допустят дефолт по долгу только в двух случаях: если сами этого захотят, если нарисуются какие-то новые экстраординарные расходы.

Так что ставшие уже ежедневными письма и истерики Дж.Йеллен – это скорее агрессивный кошмаринг демократами республиканцев... где-то так...

@truecon

{kind=link}