Forwarded from TruEcon

#США #инфляция #Минфин #долг #ставки #доллар

США: торг за лимит

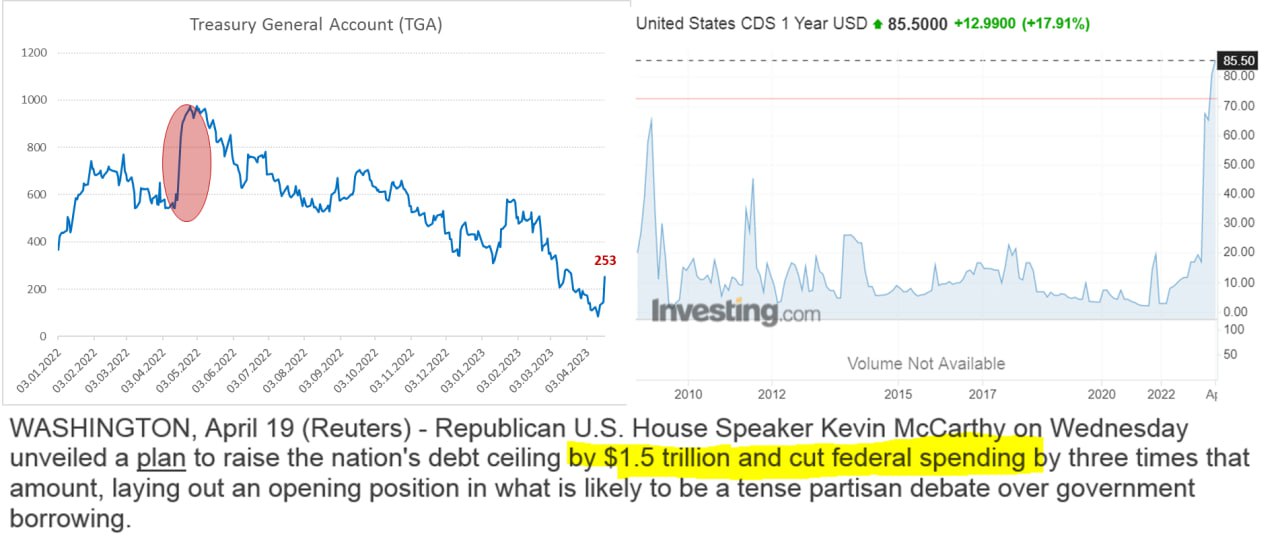

По мере того, как у Минфина США заканчиваются деньги, а апрельские налоги пока не дают надежд на большой профицит бюджета, политики зашевелились. Республиканцы в Палате представителей Конгресса готовы повысить лимит госдолга на $1.5 трлн, либо в пределах этой суммы до конца марта 2024 года. Но с условием сокращения расходов бюджета по чувствительным для демократов темам, что практически без сомнений приведет к тому, что демократы «завернут» проект в Сенате, даже, если республиканцы смогут протащить его через Палату. Сами демократы уже заявили, что потолок должен быть повышен без каких-либо условий, но политическая возня началась.

Сколько времени осталось у Байдена и Йеллен... на 18 апреля кэша на счетах Казначейства было $252.6 млрд, что на $75 млрд больше, чем было на конец марта. Ситуация хуже, чем в 2022 году, когда к 18 апреля удалось нарастить кэш на ~$190 относительно марта, т.е. пока Йеллен идет скорее ближе к нижней границе ожиданий $150-200 млрд профицита в апреле. Еще до $300 млрд Минфин США может получить, заняв в рамках реализации чрезвычайных мер, т.е. в сумме ~$0.5-0.6 трлн еще должно остаться на конец апреля – этого должно хватить на май-июль и может на часть августа текущего года. Некоторые говорят, что в июне уже «все», но пока это скорее больше похоже на спекуляции, хотя и нужно дождаться конца апреля.

Предложение республиканцев отодвигает проблему потолка прямо под выборы, а предлагаемый лимит прироста долга в $1.5 трлн, из которых большая часть уйдет на проценты по долгу, не дает Йеллен возможности восстановить кэш, чтобы проскочить выборы. Демократы этого, конечно, допустить не могут, но, как минимум, началась предметная торговля. С любопытством наблюдаем продолжение шоу ...

P.S.: годовые CDS на госдолг США уверенно стоят на исторических максимумах

@truecon

США: торг за лимит

По мере того, как у Минфина США заканчиваются деньги, а апрельские налоги пока не дают надежд на большой профицит бюджета, политики зашевелились. Республиканцы в Палате представителей Конгресса готовы повысить лимит госдолга на $1.5 трлн, либо в пределах этой суммы до конца марта 2024 года. Но с условием сокращения расходов бюджета по чувствительным для демократов темам, что практически без сомнений приведет к тому, что демократы «завернут» проект в Сенате, даже, если республиканцы смогут протащить его через Палату. Сами демократы уже заявили, что потолок должен быть повышен без каких-либо условий, но политическая возня началась.

Сколько времени осталось у Байдена и Йеллен... на 18 апреля кэша на счетах Казначейства было $252.6 млрд, что на $75 млрд больше, чем было на конец марта. Ситуация хуже, чем в 2022 году, когда к 18 апреля удалось нарастить кэш на ~$190 относительно марта, т.е. пока Йеллен идет скорее ближе к нижней границе ожиданий $150-200 млрд профицита в апреле. Еще до $300 млрд Минфин США может получить, заняв в рамках реализации чрезвычайных мер, т.е. в сумме ~$0.5-0.6 трлн еще должно остаться на конец апреля – этого должно хватить на май-июль и может на часть августа текущего года. Некоторые говорят, что в июне уже «все», но пока это скорее больше похоже на спекуляции, хотя и нужно дождаться конца апреля.

Предложение республиканцев отодвигает проблему потолка прямо под выборы, а предлагаемый лимит прироста долга в $1.5 трлн, из которых большая часть уйдет на проценты по долгу, не дает Йеллен возможности восстановить кэш, чтобы проскочить выборы. Демократы этого, конечно, допустить не могут, но, как минимум, началась предметная торговля. С любопытством наблюдаем продолжение шоу ...

P.S.: годовые CDS на госдолг США уверенно стоят на исторических максимумах

@truecon

{kind=link}

Forwarded from TruEcon

#БанкРоссии #ставки #инфляция #Россия #рубль

Налоговый период закончился – рубль поехал дальше

С завершением налогового периода рубль продолжил движение к верхней границе «комфортного диапазона» (c) Белоусов. По мере обмельчания валютного рынка (а поехал курс на достаточно скромных объемах) проблемы здесь будут нарастать скорее всего. И это не проблема экспорта по большей части, в денежном выражении он на вполне комфортных уровнях. Это скорее структурная проблема расчетов и оттока капитала, который после субботних событий, видимо, усилится.

Я уже указывал, что на внутренний валютный рынок валюта просто не доходит, по большей части концентрируясь на внешнем контуре. Рубли уходят вовне больше через отток капитала, а не импорт и возвращаются через экспорт (снижая приток поступлений в валюте). Поэтому на внутреннем рынке, несмотря на относительно неплохой торговый баланс, продажи валюты достаточно скромны. Это будет делать курс крайне чувствительным к любым дополнительным оттокам, от выкупа активов ли, или просто вывода капиталов (как после субботних событий). Ну а само ослабление в моменте усилит оттоки в будущем.

ЦБ уже сигнализировал, что ослабление рубля повышает инфляционные риски, что скорее всего повысит вероятность повышения ставки уже в июле. Очевидно, что курс, как дополнительный аргумент, добавится к активному росту рублевого кредита, росту бюджетных расходов и зарплат на фоне дефицита рабочей силы. Но, если смотреть со стороны курса, вряд ли повышение ставки здесь как-то повлияет, это скорее структурная история, на которую нужно смотреть с позиции подстройки потоков капитала, продаж валютной выручки и расчетов...

@truecon

Налоговый период закончился – рубль поехал дальше

С завершением налогового периода рубль продолжил движение к верхней границе «комфортного диапазона» (c) Белоусов. По мере обмельчания валютного рынка (а поехал курс на достаточно скромных объемах) проблемы здесь будут нарастать скорее всего. И это не проблема экспорта по большей части, в денежном выражении он на вполне комфортных уровнях. Это скорее структурная проблема расчетов и оттока капитала, который после субботних событий, видимо, усилится.

Я уже указывал, что на внутренний валютный рынок валюта просто не доходит, по большей части концентрируясь на внешнем контуре. Рубли уходят вовне больше через отток капитала, а не импорт и возвращаются через экспорт (снижая приток поступлений в валюте). Поэтому на внутреннем рынке, несмотря на относительно неплохой торговый баланс, продажи валюты достаточно скромны. Это будет делать курс крайне чувствительным к любым дополнительным оттокам, от выкупа активов ли, или просто вывода капиталов (как после субботних событий). Ну а само ослабление в моменте усилит оттоки в будущем.

ЦБ уже сигнализировал, что ослабление рубля повышает инфляционные риски, что скорее всего повысит вероятность повышения ставки уже в июле. Очевидно, что курс, как дополнительный аргумент, добавится к активному росту рублевого кредита, росту бюджетных расходов и зарплат на фоне дефицита рабочей силы. Но, если смотреть со стороны курса, вряд ли повышение ставки здесь как-то повлияет, это скорее структурная история, на которую нужно смотреть с позиции подстройки потоков капитала, продаж валютной выручки и расчетов...

@truecon

{kind=link}