ХОЛОДНЫЙ РАСЧЕТ ∅

Важным и не вполне интуитивным наблюдение здесь является то, что перспективы переговоров не столько от ожиданий лишь одной из сторон, а от того как они изменяются друг относительно друга

Если снижение оптимизма одной стороны происходит параллельно росту амбиций второй, поле для переговоров не увеличится, а может и сократиться

Для расширения поля для переговоров ожидания должны сближаться, суммарный уровень оптимизма падать

🕊 Какое это отношение имеет к настоящим событиям и логике выделения помощи США Украине? Выводы читатель делает самостоятельно, а рекомендация редакции прежняя - читаем, считаем, не торопимся

How a War Ends: A Rational Model Approach

👑 Путеводитель по нашеу коду и данным о геоэкономике и конфликтах

@c0ldness

Если снижение оптимизма одной стороны происходит параллельно росту амбиций второй, поле для переговоров не увеличится, а может и сократиться

Для расширения поля для переговоров ожидания должны сближаться, суммарный уровень оптимизма падать

How a War Ends: A Rational Model Approach

@c0ldness

Please open Telegram to view this post

VIEW IN TELEGRAM

ХОЛОДНЫЙ РАСЧЕТ ∅

Важным и не вполне интуитивным наблюдение здесь является то, что перспективы переговоров не столько от ожиданий лишь одной из сторон, а от того как они изменяются друг относительно друга Если снижение оптимизма одной стороны происходит параллельно росту…

This media is not supported in your browser

VIEW IN TELEGRAM

ХОЛОДНЫЙ РАСЧЕТ ∅

❔ Прогрессивный НДФЛ затронет бюджеты 15% домохозяйств? 🦅 Нет, снижение порога по 15%-ой ставки НДФЛ до 1 млн. руб./год затронет 25-30% всех домохозяйств Давайте разбираться @c0ldness

Это важный вопрос - писали о том, как используемое Росстатом логнормальное распределении доходов влияет на публичные оценки числа россиян, зарабатывающих больше 1 млн/год

@c0ldness

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from Unexpected Value

Вводы многоквартирных домов в 2023 году составили 51.8 млн кв. м по данным Росстата 39.5 млн кв. м по данным ЕИСЖС

В предыдущих сериях мы рассказывали, как методология Росстата завышает объемы введенного в эксплуатацию многоквартирного жилья: вместе с жилыми домами в эту статистику входят общежития, дома престарелых, прочие специализированные жилые помещения, в том числе для размещения граждан, использующих спецодежду.

Напомним, это не означает, что у нас нарисованные цифры в ВВП - все эти квадратные метры реально построены (либо капитально отремонтированы). Но называть эти метры вводом многоквартирных домов (МКД) весьма своеобразное решение. Например, из-за этого многие думают, что ввод жилья в 2022 году вырос, хотя было небольшое снижение.

Что мы получаем на данных ЕИСЖС?

Ввод МКД вырос ~7%, что в 2 раза ниже, чем по данным Росстата. Но «прочее» строительство растет уверенными темпами +44%. Проверить наши расчеты достаточно просто: посмотрите на плановые вводы 2024 года согласно ЕИСЖС на январь 2023 . Вероятность запустить 10 млн квадратов и ввести их в тот же период не выше, чем резиста иммолэйт импрувед (крайне мала). Статистику ИЖС не смотрим, потому что это черный ящик.

Это еще раз подводит нас к якобы проблема «ценового пузыря». Проблема роста цен на жилье более фундаментальная, чем льготная ипотека. Цены растут, потому что желающих переехать в новое жилье сильно больше, чем новых квартир. Льготная ипотека может временно вмешиваться в динамику, но не в тренд.

В России примерно 3.8 млрд кв. м жилой площади (в т.ч. МКД - 2.25 млрд кв. м). Выбывает ежегодно около 1-2%. А прирост идет на 2-3% (с учетом индивидуального строительства). То есть в лучшем случае увеличение на 1%. Это близко к приросту населения с учетом миграции, но не массовому улучшению жилищных условий.

#жилье #ипотека

@unexpectedvalue

В предыдущих сериях мы рассказывали, как методология Росстата завышает объемы введенного в эксплуатацию многоквартирного жилья: вместе с жилыми домами в эту статистику входят общежития, дома престарелых, прочие специализированные жилые помещения, в том числе для размещения граждан, использующих спецодежду.

Напомним, это не означает, что у нас нарисованные цифры в ВВП - все эти квадратные метры реально построены (либо капитально отремонтированы). Но называть эти метры вводом многоквартирных домов (МКД) весьма своеобразное решение. Например, из-за этого многие думают, что ввод жилья в 2022 году вырос, хотя было небольшое снижение.

Что мы получаем на данных ЕИСЖС?

Ввод МКД вырос ~7%, что в 2 раза ниже, чем по данным Росстата. Но «прочее» строительство растет уверенными темпами +44%. Проверить наши расчеты достаточно просто: посмотрите на плановые вводы 2024 года согласно ЕИСЖС на январь 2023 . Вероятность запустить 10 млн квадратов и ввести их в тот же период не выше, чем резиста иммолэйт импрувед (крайне мала). Статистику ИЖС не смотрим, потому что это черный ящик.

Это еще раз подводит нас к якобы проблема «ценового пузыря». Проблема роста цен на жилье более фундаментальная, чем льготная ипотека. Цены растут, потому что желающих переехать в новое жилье сильно больше, чем новых квартир. Льготная ипотека может временно вмешиваться в динамику, но не в тренд.

В России примерно 3.8 млрд кв. м жилой площади (в т.ч. МКД - 2.25 млрд кв. м). Выбывает ежегодно около 1-2%. А прирост идет на 2-3% (с учетом индивидуального строительства). То есть в лучшем случае увеличение на 1%. Это близко к приросту населения с учетом миграции, но не массовому улучшению жилищных условий.

#жилье #ипотека

@unexpectedvalue

Forwarded from РБК. Новости. Главное

Необходимость «налоговой донастройки в России назрела», заявил глава Минфина Антон Силуанов.

По его словам, ее планируется обсудить в середине мая с тем, чтобы принять в весеннюю сессию.

По его словам, ее планируется обсудить в середине мая с тем, чтобы принять в весеннюю сессию.

Forwarded from Truevalue

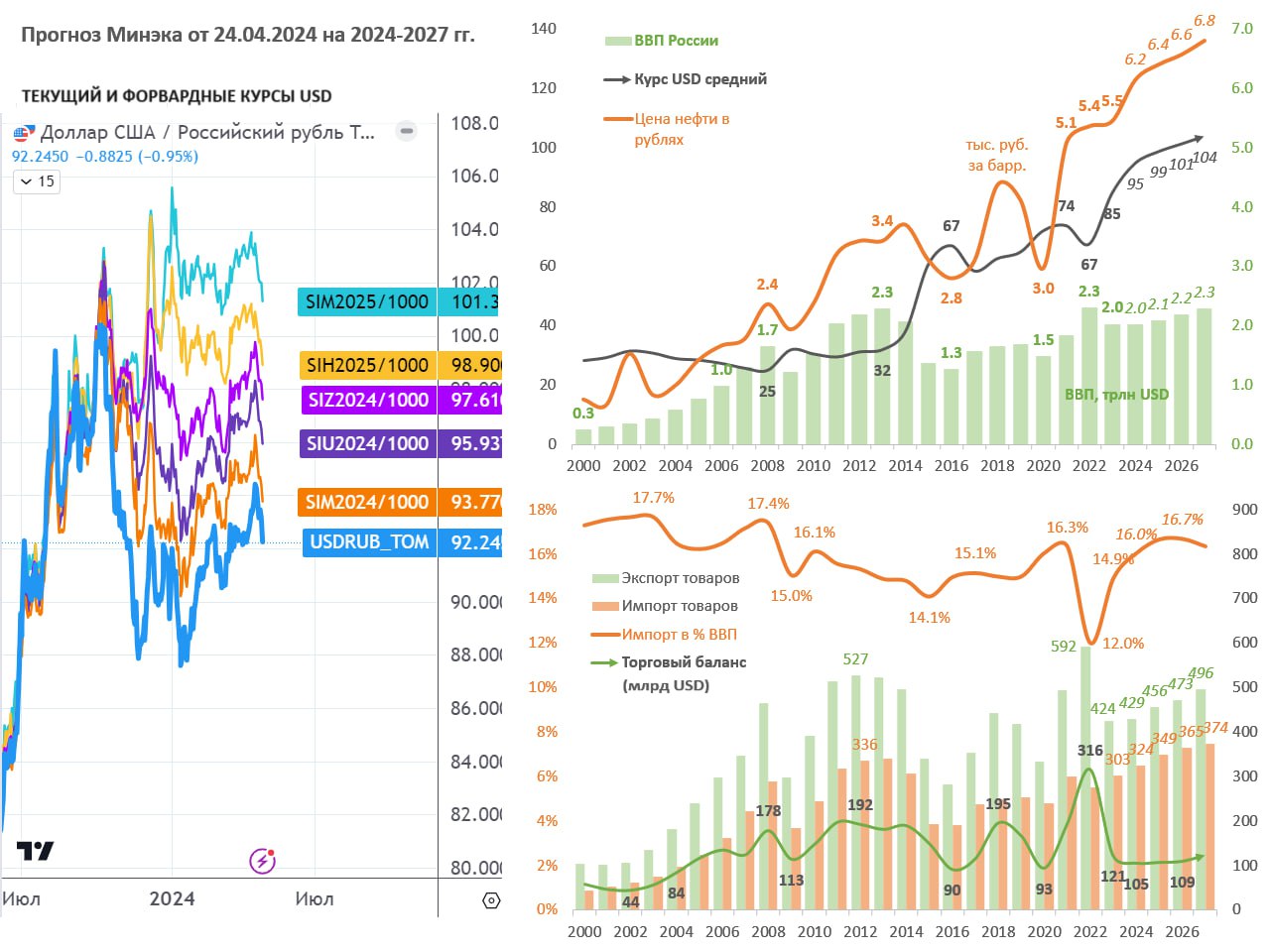

Прогноз Минэка, или когда высокая ставка проинфляционна.

Ведомости собрали мнения о прогнозе Минэкономразвития на 2024-2027 гг. Больше всего удивил курс, который ослабляется каждый год, а среднее значение на этот год 94,7 руб. за USD ещё даже не видели на торгах.

Минэк сказал, что динамика курса объясняется разницей в темпах инфляции (у нас и в мире), но это не так. Инфляция у нас по прогнозу умеренная – 5,1% в 2024 и 4% дальше. Из-за этого курс не может ослабнуть на 12% в 2024 и на 4% в 2025, а потом перевалить за 100 руб.

1. Скорее всего, Минэк взял форвардные курсы по фьючерсам (см. график слева). В середине 2023 фьючерсы и текущий курс почти не отличались ~90 руб. за USD. А сейчас из-за высокой ключевой ставки разъехались на 9-10% годовых.

💡 Вот так высокая ставка завышает форвардный курс и формирует ожидания ослабления рубля, а из него - повышенную инфляцию.

2. Мог быть другой соблазн спрогнозировать более слабый курс – повышенные расходы бюджета и стремление к нулевому дефициту. Нефтегазовые доходы, которые можно тратить зависят от курса. При стабильной цене экспортной нефти $65/bbl рублевая цена продолжает уверенно расти: 5,5 тыс. руб. в 2023 и с 2024 6,2-6,4-6,6-6,8 тыс. руб. В результате будут выше все доходы и расходы, так как ВВП и его дефлятор (8% в 2024 и 6% в 2025) будут завышены.

💡 Вот так высокая ставка и бюджетное правило повышают доходы, расходы бюджета и инфляцию даже при нулевом дефиците бюджета.

3. Ну и третье допущение, которое могло заставить посчитать более слабый курс рубля – прогноз по импорту и торговому балансу. Импорт товаров вырастает на максимум с 2008 в % ВВП – 16,6% к 2025. Возможно у Минэка заложена функция от доходов населения. И чтобы торговый баланс не опускался ниже определенного уровня $105 млрд (и $25 по сальдо текущего счета), импорт в рублях пересчитали по более слабому курсу. 105 – это 5% от ВВП, исторически минимальный отток валюты через услуги и финансовые активы.

💡 Вот так ожидания по оттоку капитала, который был характерен для периода до 2022 г., ослабляют курс и повышают инфляцию.

В отсутствие нерезидентов, отток капитала должен заметно уменьшиться. Кроме того, часть оттока в пользу нерезидентов сейчас оседает на рублевых счетах типа C и формирует равнозначный приток капитала по финансовому счету.

📉 По курсу важно ещё учитывать, что текущая цена Urals не 65, а ~75, поэтому при прочих равных курс USD должен быть не 95, а ниже 90 за USD.

PS.

В пятницу будем сравнивать прогноз Минэка с прогнозом Банка России. Цифры вторичны. Важнее как ЦБ выйдет из положения, что высокая ставка не всегда ограничивает спрос и во многом имеет проинфляционные эффекты.

Хорошим объяснением будет то, что ВВП, кредит и М2 растут не из-за жуткого перегрева, а благодаря сберегательной активности и дополнительному спросу в условиях трансформации экономики и выкупа активов у нерезидентов. У Минэка в прогнозе трансформации незаметно, скорее наоборот – продолжение инфлирования природной ренты в традиционных отраслях.

Важно понимать, что при очень высокой ставке у одних будут накапливаться избыточные сбережения. Так, депозиты населения растут в среднем на 1 трлн руб. в месяц, из них до половины – это процентные доходы на 46 трлн депозитной массы в рублях.

Но чтобы появлялись новые сбережения и депозиты, кто-то должен постоянно наращивать долг: или бюджет, или другое население, или корпорации. То есть ставка сама по себе увеличивает объем денег в экономике и нужно делать скидку на сумму начисленных процентов по кредитам. Например, потребительский кредит почти не чувствителен к ставке, потому что всегда измерялся двузначными ставками. Сейчас при ставке до 25%, только на проценты уходит 2% в месяц. Поэтому рост портфеля на 2% и меньше не создает дополнительного спроса в экономике.

@truevalue

* Всё публикации в канале являются выражением личного мнения автора и не могут быть использованы в отношении организаций, где он работает.

Ведомости собрали мнения о прогнозе Минэкономразвития на 2024-2027 гг. Больше всего удивил курс, который ослабляется каждый год, а среднее значение на этот год 94,7 руб. за USD ещё даже не видели на торгах.

Минэк сказал, что динамика курса объясняется разницей в темпах инфляции (у нас и в мире), но это не так. Инфляция у нас по прогнозу умеренная – 5,1% в 2024 и 4% дальше. Из-за этого курс не может ослабнуть на 12% в 2024 и на 4% в 2025, а потом перевалить за 100 руб.

1. Скорее всего, Минэк взял форвардные курсы по фьючерсам (см. график слева). В середине 2023 фьючерсы и текущий курс почти не отличались ~90 руб. за USD. А сейчас из-за высокой ключевой ставки разъехались на 9-10% годовых.

💡 Вот так высокая ставка завышает форвардный курс и формирует ожидания ослабления рубля, а из него - повышенную инфляцию.

2. Мог быть другой соблазн спрогнозировать более слабый курс – повышенные расходы бюджета и стремление к нулевому дефициту. Нефтегазовые доходы, которые можно тратить зависят от курса. При стабильной цене экспортной нефти $65/bbl рублевая цена продолжает уверенно расти: 5,5 тыс. руб. в 2023 и с 2024 6,2-6,4-6,6-6,8 тыс. руб. В результате будут выше все доходы и расходы, так как ВВП и его дефлятор (8% в 2024 и 6% в 2025) будут завышены.

💡 Вот так высокая ставка и бюджетное правило повышают доходы, расходы бюджета и инфляцию даже при нулевом дефиците бюджета.

3. Ну и третье допущение, которое могло заставить посчитать более слабый курс рубля – прогноз по импорту и торговому балансу. Импорт товаров вырастает на максимум с 2008 в % ВВП – 16,6% к 2025. Возможно у Минэка заложена функция от доходов населения. И чтобы торговый баланс не опускался ниже определенного уровня $105 млрд (и $25 по сальдо текущего счета), импорт в рублях пересчитали по более слабому курсу. 105 – это 5% от ВВП, исторически минимальный отток валюты через услуги и финансовые активы.

💡 Вот так ожидания по оттоку капитала, который был характерен для периода до 2022 г., ослабляют курс и повышают инфляцию.

В отсутствие нерезидентов, отток капитала должен заметно уменьшиться. Кроме того, часть оттока в пользу нерезидентов сейчас оседает на рублевых счетах типа C и формирует равнозначный приток капитала по финансовому счету.

📉 По курсу важно ещё учитывать, что текущая цена Urals не 65, а ~75, поэтому при прочих равных курс USD должен быть не 95, а ниже 90 за USD.

PS.

В пятницу будем сравнивать прогноз Минэка с прогнозом Банка России. Цифры вторичны. Важнее как ЦБ выйдет из положения, что высокая ставка не всегда ограничивает спрос и во многом имеет проинфляционные эффекты.

Хорошим объяснением будет то, что ВВП, кредит и М2 растут не из-за жуткого перегрева, а благодаря сберегательной активности и дополнительному спросу в условиях трансформации экономики и выкупа активов у нерезидентов. У Минэка в прогнозе трансформации незаметно, скорее наоборот – продолжение инфлирования природной ренты в традиционных отраслях.

Важно понимать, что при очень высокой ставке у одних будут накапливаться избыточные сбережения. Так, депозиты населения растут в среднем на 1 трлн руб. в месяц, из них до половины – это процентные доходы на 46 трлн депозитной массы в рублях.

Но чтобы появлялись новые сбережения и депозиты, кто-то должен постоянно наращивать долг: или бюджет, или другое население, или корпорации. То есть ставка сама по себе увеличивает объем денег в экономике и нужно делать скидку на сумму начисленных процентов по кредитам. Например, потребительский кредит почти не чувствителен к ставке, потому что всегда измерялся двузначными ставками. Сейчас при ставке до 25%, только на проценты уходит 2% в месяц. Поэтому рост портфеля на 2% и меньше не создает дополнительного спроса в экономике.

@truevalue

* Всё публикации в канале являются выражением личного мнения автора и не могут быть использованы в отношении организаций, где он работает.

{kind=link}

ХОЛОДНЫЙ РАСЧЕТ ∅

Прогноз Минэка, или когда высокая ставка проинфляционна. Ведомости собрали мнения о прогнозе Минэкономразвития на 2024-2027 гг. Больше всего удивил курс, который ослабляется каждый год, а среднее значение на этот год 94,7 руб. за USD ещё даже не видели…

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from РАБОЧИЕ БУМАГИ 🗝

Forwarded from РАБОЧИЕ БУМАГИ 🗝

Forwarded from Helicopter Macro

Please open Telegram to view this post

VIEW IN TELEGRAM

ХОЛОДНЫЙ РАСЧЕТ ∅

🧸 Сейчас будет душно, но что уж делать:

"мармеладные мишки в моем московском ашане возле дома" - это не то, чтобы перспективный прокси-общей инфляции, вопрос в том, бьется ли он хотя бы с федеральным субиндексом кондитерских изделий

@c0ldenss

"мармеладные мишки в моем московском ашане возле дома" - это не то, чтобы перспективный прокси-общей инфляции, вопрос в том, бьется ли он хотя бы с федеральным субиндексом кондитерских изделий

@c0ldenss

Telegram

ХОЛОДНЫЙ РАСЧЕТ ∅

Мне бы хотелось, чтобы большее количество людей узнало бы о моей работе по ведению упрощенных индексов инфляции. Могу показаться наивным, но мне кажется, что здесь есть интересные достижения. Во-первых, во многом случайно удалось построить самый простой индекс…

ХОЛОДНЫЙ РАСЧЕТ ∅

🧸 Сейчас будет душно, но что уж делать: "мармеладные мишки в моем московском ашане возле дома" - это не то, чтобы перспективный прокси-общей инфляции, вопрос в том, бьется ли он хотя бы с федеральным субиндексом кондитерских изделий @c0ldenss

This media is not supported in your browser

VIEW IN TELEGRAM

Кажется в учебнике введения в макро Мэнкью приводит пример путаницы направления причинности: В разгар чумы крестьяне замечали, что с приходом в деревню врачей количество больных начинало расти, и стали хватать или прогонять врачей

В реальности, конечно, врачи приходили после того, как появлялись первые больные и помогали остановить эпидемию

Примерно так выглядит текущее обсуждение "высокие ставки вызывают инфляцию"

В реальности, конечно, врачи приходили после того, как появлялись первые больные и помогали остановить эпидемию

Примерно так выглядит текущее обсуждение "высокие ставки вызывают инфляцию"

Forwarded from Экономика долгого времени

«Мокрый асфальт не вызывает дождь, дождь вызывает мокрый асфальт».

Telegram

ХОЛОДНЫЙ РАСЧЕТ 🔮

Кажется в учебнике введения в макро Мэнкью приводит пример путаницы направления причинности: В разгар чумы крестьяне замечали, что с приходом в деревню врачей количество больных начинало расти, и стали хватать или прогонять врачей

В реальности , конечно…

В реальности , конечно…

ХОЛОДНЫЙ РАСЧЕТ ∅

«Мокрый асфальт не вызывает дождь, дождь вызывает мокрый асфальт».

Это настоящий "потом отравился печенькой" момент российского макро

То есть за последние 24 месяца мы:

• проводим стимулирующую бюджетную политику масштаба ковидных времен при 3% безработице

• между 2кв22 и 3кв23 Банк России провел самый агрессивный цикл снижения ставок в современной истории (который выглядит очень логично в ретроспективе)

• довели до беспрецедентной долю льготного/не-рыночного кредитования в ипотеке и корп-кредитовании

• прошли через ряд шоков оттока капитала - в т.ч. волны оттока в недвижимость Дубая, "шэдоу танкер флит", рост сроков расчетов по ВЭД

• прошли через шоки на рынке труда от мобилизации и оттока за рубеж

• на рынке инвестиционных и потреб товаров беспрецедентные шоки предложения из-за ухода нерезидентов, дорогой логистики/платежей и прочих санкций

....

• а потом Банк России повысил ставку и разогнал инфляцию

@c0ldness

То есть за последние 24 месяца мы:

• проводим стимулирующую бюджетную политику масштаба ковидных времен при 3% безработице

• между 2кв22 и 3кв23 Банк России провел самый агрессивный цикл снижения ставок в современной истории (который выглядит очень логично в ретроспективе)

• довели до беспрецедентной долю льготного/не-рыночного кредитования в ипотеке и корп-кредитовании

• прошли через ряд шоков оттока капитала - в т.ч. волны оттока в недвижимость Дубая, "шэдоу танкер флит", рост сроков расчетов по ВЭД

• прошли через шоки на рынке труда от мобилизации и оттока за рубеж

• на рынке инвестиционных и потреб товаров беспрецедентные шоки предложения из-за ухода нерезидентов, дорогой логистики/платежей и прочих санкций

....

• а потом Банк России повысил ставку и разогнал инфляцию

@c0ldness

Совет директоров Банка России

@c0ldness

Please open Telegram to view this post

VIEW IN TELEGRAM

Возвращение инфляции к цели

@c0ldness

Please open Telegram to view this post

VIEW IN TELEGRAM