Forwarded from Как приручить доходность

Кроме интрумента анализа инфляции, Shapiro SF предлагает ответ на загадку исчезнувшей кривой Филлипса.

https://www.economist.com/graphic-detail/2017/11/01/the-phillips-curve-may-be-broken-for-good

Связь между инфляцией и безработицей никуда не исчезла. Чувствительные к деловой активности компоненты остались таковыми.

https://www.economist.com/graphic-detail/2017/11/01/the-phillips-curve-may-be-broken-for-good

Связь между инфляцией и безработицей никуда не исчезла. Чувствительные к деловой активности компоненты остались таковыми.

Forwarded from Как приручить доходность

Регулярное обновление данных по циклической и ациклической инфляции можно найти на сайте ФРБ Сент-Луиса.

https://www.frbsf.org/economic-research/indicators-data/cyclical-and-acyclical-core-pce-inflation/

Обратим внимание - данные на графиках представлены с 2008 года, а регрессия проведена на данных с 1988 по 2007. Как поясняется в Shapiro SF, чтобы избежать влияние финансового кризиса на декомпозицию.

По отечественной инфляции у нас нет данных с 1988 года, поэтому я не вижу смысла ограничиваться сэмплом до 2008. Кмк, наиболее интересными для анализа периодами являются отрезки повышенного спроса (2021, 2023) и сберегательного поведения (2022). Таким образом, крайней точкой регрессии на отечественных данных будет декабрь 2020.

https://www.frbsf.org/economic-research/indicators-data/cyclical-and-acyclical-core-pce-inflation/

Обратим внимание - данные на графиках представлены с 2008 года, а регрессия проведена на данных с 1988 по 2007. Как поясняется в Shapiro SF, чтобы избежать влияние финансового кризиса на декомпозицию.

По отечественной инфляции у нас нет данных с 1988 года, поэтому я не вижу смысла ограничиваться сэмплом до 2008. Кмк, наиболее интересными для анализа периодами являются отрезки повышенного спроса (2021, 2023) и сберегательного поведения (2022). Таким образом, крайней точкой регрессии на отечественных данных будет декабрь 2020.

Forwarded from Как приручить доходность

Также у кривой Филлипса, которую мы используем на отечественных данных, будут свои особенности.

Часто unemployment gap заменяют на разрыв выпуска. Но мы пойдем еще дальше и вместо разрыва выпуска возьмем разрыв в обороте розничной торговли. Так как именно эта отрасль экономики отражает объем реализации товаров, которые входят в ИПЦ.

Кроме того, кмк, кривая Филлипса в российских реалиях должна включать в себя валюный курс. Но не номинальный, а реальный. И не в темпах роста, а в разрывах.

В конечном итоге, уравнение регресcии, которое мы протестируем отдельно для каждой компоненты ИПЦ (где есть сезонно сглаженные данные), будет выглядеть так⬇️

Часто unemployment gap заменяют на разрыв выпуска. Но мы пойдем еще дальше и вместо разрыва выпуска возьмем разрыв в обороте розничной торговли. Так как именно эта отрасль экономики отражает объем реализации товаров, которые входят в ИПЦ.

Кроме того, кмк, кривая Филлипса в российских реалиях должна включать в себя валюный курс. Но не номинальный, а реальный. И не в темпах роста, а в разрывах.

В конечном итоге, уравнение регресcии, которое мы протестируем отдельно для каждой компоненты ИПЦ (где есть сезонно сглаженные данные), будет выглядеть так⬇️

Forwarded from Как приручить доходность

Инфляцию будем относить к группе циклической, если коэффициент перед оборотом розничной торговли значимо (на 10% уровне) положительный.

Сезонно сглаженную инфляцию возьмем на сайте Банка России:

https://cbr.ru/statistics/ddkp/aipd/

Также ЦБ РФ посчитал для нас реальный эффективный валютный курс:

https://cbr.ru/statistics/macro_itm/svs/

Оборот розничной торговли берем у Росстата

Сезонно сглаженную инфляцию возьмем на сайте Банка России:

https://cbr.ru/statistics/ddkp/aipd/

Также ЦБ РФ посчитал для нас реальный эффективный валютный курс:

https://cbr.ru/statistics/macro_itm/svs/

Оборот розничной торговли берем у Росстата

Forwarded from Как приручить доходность

В циклическую инфляцию вошли следующие компоненты: Мясопродукты, Рыбопродукты, Молоко и молочная продукция, Масло и жиры, Яйца, Сахар, Макаронные и крупяные изделия, Плодоовощная продукция (включая картофель), Моющие и чистящие средства, Электротовары и другие бытовые приборы, Телерадиотовары, Персональные компьютеры, Инструменты и оборудование, Медицинские товары, Услуги организаций культуры

Ациклические компоненты: Сыр, Кондитерские изделия, Чай, кофе, Хлеб и хлебобулочные изделия, Алкогольные напитки, Общественное питание, Одежда и белье, Меха и меховые изделия, Трикотажные изделия, Обувь кожаная, текстильная и комбинированная, Парфюмерно-косметические товары, Галантерея, Табачные изделия, Мебель, Печатные, издания, Средства связи, Строительные материалы, Легковые автомобили, Нефтепродукты, Бытовые услуги, Услуги пассажирского транспорта, Услуги связи, Жилищно-коммунальные услуги, Услуги в системе образования, Услуги в сфере зарубежного туризма, Экскурсионные услуги, Санаторно-оздоровительные услуги, Медицинские услуги

Такое распределение товаров, конечно, может вызывать вопросы. Например: как цена на автомобили может быть нечувствительна к деловой активности? Как ни странно, американские коллеги тоже отнесли автомобили к ациклической инфляции.

Для каждой компоненты посчитаем Mom SAAR. Затем, вместо взвешенной по весам росстата суммы, в каждой группе посчитаем медиану и посмотрим на динамику⬇️

Ациклические компоненты: Сыр, Кондитерские изделия, Чай, кофе, Хлеб и хлебобулочные изделия, Алкогольные напитки, Общественное питание, Одежда и белье, Меха и меховые изделия, Трикотажные изделия, Обувь кожаная, текстильная и комбинированная, Парфюмерно-косметические товары, Галантерея, Табачные изделия, Мебель, Печатные, издания, Средства связи, Строительные материалы, Легковые автомобили, Нефтепродукты, Бытовые услуги, Услуги пассажирского транспорта, Услуги связи, Жилищно-коммунальные услуги, Услуги в системе образования, Услуги в сфере зарубежного туризма, Экскурсионные услуги, Санаторно-оздоровительные услуги, Медицинские услуги

Такое распределение товаров, конечно, может вызывать вопросы. Например: как цена на автомобили может быть нечувствительна к деловой активности? Как ни странно, американские коллеги тоже отнесли автомобили к ациклической инфляции.

Для каждой компоненты посчитаем Mom SAAR. Затем, вместо взвешенной по весам росстата суммы, в каждой группе посчитаем медиану и посмотрим на динамику⬇️

Forwarded from Как приручить доходность

Все вроде как в соответствует нашим предположениям. Периоды повышенного спроса сочетаются с высокой циклической инфляцией. Сдержанная потребительская активность характеризуется низкой циклической инфляцией (в нашем случае - циклической дефляцией 2022).

Выглядит так, что валютный курс не влияет на разницу между циклической и ациклической инфляцией: первая может превышать вторую как на фоне слабого (2023), так и на фоне крепкого (2021) реального эффективного курса.

Ждем данные по сезонно-сглаженной инфляции за октябрь, оценим, охлаждается ли деловая активность и, следовательно, циклическая инфляция.

Выглядит так, что валютный курс не влияет на разницу между циклической и ациклической инфляцией: первая может превышать вторую как на фоне слабого (2023), так и на фоне крепкого (2021) реального эффективного курса.

Ждем данные по сезонно-сглаженной инфляции за октябрь, оценим, охлаждается ли деловая активность и, следовательно, циклическая инфляция.

ХОЛОДНЫЙ РАСЧЕТ ∅

Все вроде как в соответствует нашим предположениям. Периоды повышенного спроса сочетаются с высокой циклической инфляцией. Сдержанная потребительская активность характеризуется низкой циклической инфляцией (в нашем случае - циклической дефляцией 2022). Выглядит…

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from Bloomberg

🏦🇷🇺Приток денежных средств в Россию набирает обороты на фоне восстановления экспорта нефти. Профицит счета текущих операций России увеличивается, подтверждая недавно пересмотренные ожидания Банка России и оказывая поддержку рублю.

Положительное сальдо счета текущих операций платежного баланса РФ в январе-октябре 2023 года составило $53,8 млрд, что в 3,9 раза меньше, чем за аналогичный период 2022 года ($208,8 млрд). Положительное сальдо в октябре превысило 11 млрд. долл. второй месяц подряд, после того как в предыдущем месяце оно достигло максимального уровня в этом году. 2023[BBG]

Положительное сальдо счета текущих операций платежного баланса РФ в январе-октябре 2023 года составило $53,8 млрд, что в 3,9 раза меньше, чем за аналогичный период 2022 года ($208,8 млрд). Положительное сальдо в октябре превысило 11 млрд. долл. второй месяц подряд, после того как в предыдущем месяце оно достигло максимального уровня в этом году. 2023[BBG]

Forwarded from FRAT - Financial random academic thoughts

Что такое "доступность жилья".

Мы видим много дискуссий о том, как льготная ипотека исказила рынок жилья. В том числе в России: https://t.me/c0ldness/1834 (там очень много постов, посмотрите, если хотите полную картинку).

В одном отношении, видимо, есть согласие - мы должны перестать использовать неправильные индикаторы. Если мы хотим говорить про "доступность", стоит концентрироваться на "стоимости обслуживания недвижимости" к доходу граждан; то есть платежи по кредитам, налогам и сопровождающим расходам, с учётом роста цены купленного жилья. Быстро доступные числа ("отношение стоимости к доходу", "отношение стоимости к арендной плате") не помогают понять, что люди могут получить на рынке.

Статья (ноябрь 2023) показывает, что эта "стоимость обслуживания" в Швеции только снижалась с 2014 года. Обслуживать дом становилось всё проще, особенно если учесть рост стоимости и возможность продажи подорожавшего жилья. При этом индикаторы "стоимость к доходу", напротив, росли - то есть как будто доступность снижалась (см. график - оранжевая кривая это издержки к доходу, а синяя минус стоимость к доходу).

Вывод: думаем в терминах издержек и их доли в доходах, а не в терминах "дорогого жилья".

#RealEstate #Sweden #Macro

Мы видим много дискуссий о том, как льготная ипотека исказила рынок жилья. В том числе в России: https://t.me/c0ldness/1834 (там очень много постов, посмотрите, если хотите полную картинку).

В одном отношении, видимо, есть согласие - мы должны перестать использовать неправильные индикаторы. Если мы хотим говорить про "доступность", стоит концентрироваться на "стоимости обслуживания недвижимости" к доходу граждан; то есть платежи по кредитам, налогам и сопровождающим расходам, с учётом роста цены купленного жилья. Быстро доступные числа ("отношение стоимости к доходу", "отношение стоимости к арендной плате") не помогают понять, что люди могут получить на рынке.

Статья (ноябрь 2023) показывает, что эта "стоимость обслуживания" в Швеции только снижалась с 2014 года. Обслуживать дом становилось всё проще, особенно если учесть рост стоимости и возможность продажи подорожавшего жилья. При этом индикаторы "стоимость к доходу", напротив, росли - то есть как будто доступность снижалась (см. график - оранжевая кривая это издержки к доходу, а синяя минус стоимость к доходу).

Вывод: думаем в терминах издержек и их доли в доходах, а не в терминах "дорогого жилья".

#RealEstate #Sweden #Macro

Forwarded from Domus Verus

О роли доходов, цен и ставок в изменении доступности жилья

В начале месяца Росстат опубликовал ежемесячные данные по экономике, включая динамику доходов населения в III кв. – хороший повод вернуться к теме доступности жилья, тем более, что и макро-телеграм эту историю обсуждает почти каждую неделю. Сегодня расскажем, какой вклад внесли разные факторы в изменение доступности жилья.

Итак, доходы в III кв. выросли на 10,7% г/г в номинале и на 5% с коррекцией на инфляцию. Ключевым драйвером стали зарплаты, которые за год выросли на 15%, а их доля в структуре доходов увеличилась с 40% до 45% – неслабо!

Причина – в острой нехватке рабочей силы. Не просто так Э. Набиуллина на прошлой неделе назвала эту проблему основной для российской экономики. Дефицит на рынке труда ограничивает производственный потенциал, а высокие темпы роста зарплат начинают давить на цены в экономике.

А что там, кстати, с ценами? Недавно рассказывали, что цены на недвижимость в октябре выросли на первичном рынке на 4,7% за год, на вторичном – на 8%. И там, и там темпы роста ниже, чем прирост доходов. А значит жилье должно было стать доступнее. Осталось проверить, так ли это.

Мы взяли уже известный нам коэффициент «ипотечный платеж к доходу» на первичном рынке и посмотрели👇, как с течением времени на него влияли заложенные в расчет факторы (ставка, срок, сумма кредита, доходы). Отрицательный вклад фактора означает повышение доступности жилья (более низкий платеж) и наоборот:

▪️Первым в глаза бросается стабильность показателя в 2014-2019 гг. Рост доходов и снижение ставок компенсировались ростом суммы кредита (=ростом цен на жилье), в результате чего ипотечный платеж менялся слабо в диапазоне 26-28% от дохода семьи.

▪️В 2020 году снижение ставки резко повысило доступность жилья и несколько месяцев отношение платежа к доходу было на 7-8 п.п. ниже начала года. Но потом рост цен в течение следующих 1,5 лет вернул ипотечный платеж к предыдущему более высокому уровню.

▪️Далее в 2022-2023 гг. начался волатильный период: сначала "ипотека от застройщика" и околонулевые ставки вновь снизили ипотечный платеж (перекрыв, кстати, повышение цен). А затем сворачивание этих программ и рост ставок балансировались снижением суммы кредита и ростом доходов.

▪️В результате, к текущему моменту показатель стабилизировался вблизи нового уровня – ипотечный платеж занимает около 25% от доходов средней российской семьи.

🔗 Отметим только, что данный индикатор – лишь один из вариантов оценки доступности жилья. Он не учитывает, например, параметры первого взноса, площадь приобретаемого жилья или его качество. Короче, очень похоже на «среднюю температуру по больнице», но для макро-взгляда и понимания того, как разные факторы влияют на ипотечный платеж и доступность вполне сгодится.

А в остальном рекомендуем освежить в памяти наш лонгрид про доступность жилья, где мы подробнее рассмотрели основные подходы к ее оценке.

@DomusVerus

В начале месяца Росстат опубликовал ежемесячные данные по экономике, включая динамику доходов населения в III кв. – хороший повод вернуться к теме доступности жилья, тем более, что и макро-телеграм эту историю обсуждает почти каждую неделю. Сегодня расскажем, какой вклад внесли разные факторы в изменение доступности жилья.

Итак, доходы в III кв. выросли на 10,7% г/г в номинале и на 5% с коррекцией на инфляцию. Ключевым драйвером стали зарплаты, которые за год выросли на 15%, а их доля в структуре доходов увеличилась с 40% до 45% – неслабо!

Причина – в острой нехватке рабочей силы. Не просто так Э. Набиуллина на прошлой неделе назвала эту проблему основной для российской экономики. Дефицит на рынке труда ограничивает производственный потенциал, а высокие темпы роста зарплат начинают давить на цены в экономике.

А что там, кстати, с ценами? Недавно рассказывали, что цены на недвижимость в октябре выросли на первичном рынке на 4,7% за год, на вторичном – на 8%. И там, и там темпы роста ниже, чем прирост доходов. А значит жилье должно было стать доступнее. Осталось проверить, так ли это.

Мы взяли уже известный нам коэффициент «ипотечный платеж к доходу» на первичном рынке и посмотрели👇, как с течением времени на него влияли заложенные в расчет факторы (ставка, срок, сумма кредита, доходы). Отрицательный вклад фактора означает повышение доступности жилья (более низкий платеж) и наоборот:

▪️Первым в глаза бросается стабильность показателя в 2014-2019 гг. Рост доходов и снижение ставок компенсировались ростом суммы кредита (=ростом цен на жилье), в результате чего ипотечный платеж менялся слабо в диапазоне 26-28% от дохода семьи.

▪️В 2020 году снижение ставки резко повысило доступность жилья и несколько месяцев отношение платежа к доходу было на 7-8 п.п. ниже начала года. Но потом рост цен в течение следующих 1,5 лет вернул ипотечный платеж к предыдущему более высокому уровню.

▪️Далее в 2022-2023 гг. начался волатильный период: сначала "ипотека от застройщика" и околонулевые ставки вновь снизили ипотечный платеж (перекрыв, кстати, повышение цен). А затем сворачивание этих программ и рост ставок балансировались снижением суммы кредита и ростом доходов.

▪️В результате, к текущему моменту показатель стабилизировался вблизи нового уровня – ипотечный платеж занимает около 25% от доходов средней российской семьи.

🔗 Отметим только, что данный индикатор – лишь один из вариантов оценки доступности жилья. Он не учитывает, например, параметры первого взноса, площадь приобретаемого жилья или его качество. Короче, очень похоже на «среднюю температуру по больнице», но для макро-взгляда и понимания того, как разные факторы влияют на ипотечный платеж и доступность вполне сгодится.

А в остальном рекомендуем освежить в памяти наш лонгрид про доступность жилья, где мы подробнее рассмотрели основные подходы к ее оценке.

@DomusVerus

{kind=link}

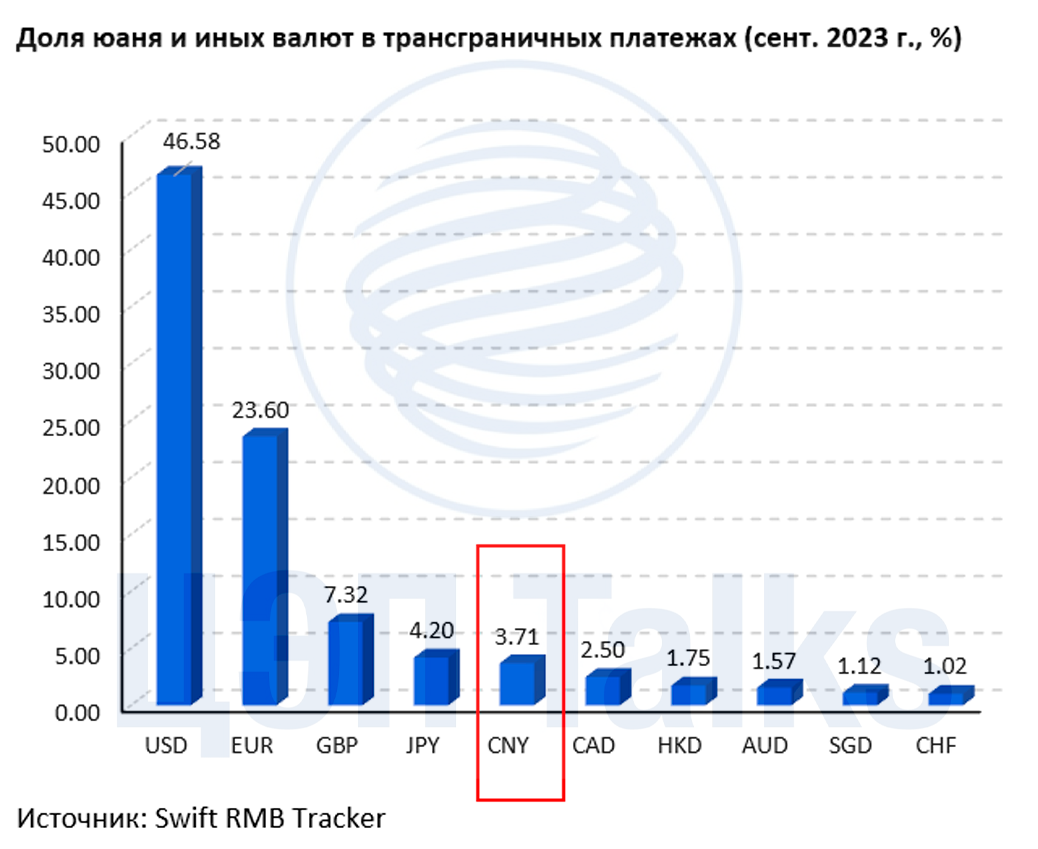

Forwarded from ЦЭП Talks

Возрастающая роль юаня для мировой экономики

Недавно в Пекине прошли 6-е Центральное рабочее заседание по финансам и Финансовый форум Financial Street, на которых большое внимание было уделено интернационализации юаня. Почему для Китая это так важно?

Одним из путей преодоления накапливающихся проблем в экономике Китая является расширение валютной экспансии. Во-первых, это может способствовать стабильности национальной валюты при сохранении устойчивого спроса на экспорт, во-вторых - привлечению инвестиций в национальные ценные бумаги, в-третьих – снижению зависимости от доллара США и укреплению собственных позиций на мировой арене. И Китай постепенно добивается успехов в этом направлении:

· Юань пополнил список международных резервных валют (2014 г.);

· Успешно запущена CIPS (2015 г.) – китайская система трансграничных клиринговых расчетов (4,4 млн транзакций на сумму 96,7 трлн юаней в 2022г. – прирост 21,5% г/г);

· 5-е место по объему операций на мировом межбанковском рынке в 2022 г. (7%, + 2,7 п.п. за 3 года) (для сравнения: доллар США - 88%, евро – 31%).

· 5-е место по объему трансграничных расчетов (3,71% в сент. 2023 г., + 1,56 п.п c конца 2022 г.).

Сдерживающим фактором на пути интернационализации юаня является его преимущественное применение китайскими компаниями, в отличие от доллара и евро, где национальный признак в международных расчетах не прослеживается (в трансграничных сделках одного Китая, к слову, доля юаня уже превысила 50% в июле 2023 г.).

Кроме того, существуют ограничения в части регулирования и контроля внутреннего рынка юаня, что ограничивает доступ на него иностранных лиц. Несмотря на относительно длительное существование механизмов “Connect”, объединяющих фондовые рынки Гонконга и материкового Китая и позволяющие проводить сделки с определенными инструментами иностранцам, объемы торгов по-прежнему имеют потенциал для роста, как и масштабы применения юаня при более открытом рынке капитала.

Недавно в Пекине прошли 6-е Центральное рабочее заседание по финансам и Финансовый форум Financial Street, на которых большое внимание было уделено интернационализации юаня. Почему для Китая это так важно?

Одним из путей преодоления накапливающихся проблем в экономике Китая является расширение валютной экспансии. Во-первых, это может способствовать стабильности национальной валюты при сохранении устойчивого спроса на экспорт, во-вторых - привлечению инвестиций в национальные ценные бумаги, в-третьих – снижению зависимости от доллара США и укреплению собственных позиций на мировой арене. И Китай постепенно добивается успехов в этом направлении:

· Юань пополнил список международных резервных валют (2014 г.);

· Успешно запущена CIPS (2015 г.) – китайская система трансграничных клиринговых расчетов (4,4 млн транзакций на сумму 96,7 трлн юаней в 2022г. – прирост 21,5% г/г);

· 5-е место по объему операций на мировом межбанковском рынке в 2022 г. (7%, + 2,7 п.п. за 3 года) (для сравнения: доллар США - 88%, евро – 31%).

· 5-е место по объему трансграничных расчетов (3,71% в сент. 2023 г., + 1,56 п.п c конца 2022 г.).

Сдерживающим фактором на пути интернационализации юаня является его преимущественное применение китайскими компаниями, в отличие от доллара и евро, где национальный признак в международных расчетах не прослеживается (в трансграничных сделках одного Китая, к слову, доля юаня уже превысила 50% в июле 2023 г.).

Кроме того, существуют ограничения в части регулирования и контроля внутреннего рынка юаня, что ограничивает доступ на него иностранных лиц. Несмотря на относительно длительное существование механизмов “Connect”, объединяющих фондовые рынки Гонконга и материкового Китая и позволяющие проводить сделки с определенными инструментами иностранцам, объемы торгов по-прежнему имеют потенциал для роста, как и масштабы применения юаня при более открытом рынке капитала.

{kind=link}

Forwarded from Mikhail Nikolaev

Forwarded from Tim Podosenov

https://carnegieendowment.org/chinafinancialmarkets/67867

Отличная статья. Она больше о том, почему резервная валюта это обязательство, а не привилегия, но также включает в себя аргументы, почему Китай на самом деле сам не хочет делать юань новым долларом.

Отличная статья. Она больше о том, почему резервная валюта это обязательство, а не привилегия, но также включает в себя аргументы, почему Китай на самом деле сам не хочет делать юань новым долларом.

🌞 Обработка + оптовая торговля = 5.5% г/г ВВП в 3кв23

• Оценка ВВП близка к месячному отраслевому индикатору нефинансового ВВП и нашей оценке в 5.3%

• Самая точная оценка в 5.5% у ЦЭП, дальше всех был МинЭк с оценкой в 5.2%

🔮 Наибольший вклад в рост экономики в 3кв23 дали восстановление обрабатывающей промышленности и рост оптовой торгови, чуть меньше розничная торговля и строительство

@c0ldness

• Оценка ВВП близка к месячному отраслевому индикатору нефинансового ВВП и нашей оценке в 5.3%

• Самая точная оценка в 5.5% у ЦЭП, дальше всех был МинЭк с оценкой в 5.2%

🔮 Наибольший вклад в рост экономики в 3кв23 дали восстановление обрабатывающей промышленности и рост оптовой торгови, чуть меньше розничная торговля и строительство

@c0ldness

ХОЛОДНЫЙ РАСЧЕТ ∅

🌞 Обработка + оптовая торговля = 5.5% г/г ВВП в 3кв23 • Оценка ВВП близка к месячному отраслевому индикатору нефинансового ВВП и нашей оценке в 5.3% • Самая точная оценка в 5.5% у ЦЭП, дальше всех был МинЭк с оценкой в 5.2% 🔮 Наибольший вклад в рост экономики…

🌞 Не-финансовый частный ВВП в 3кв23 растет на 7.4% г/г

• Пром.производство (ОПК) и рост оптовой торговли дают примерно равный вклад в рост - порядка 3 пп

• Розница и стройка по порядка 1.пп роста в общую цифры

🔮 Пересмотры цифр по росту вверх на 2023 должны происходить вместе со снижением оценок на 2024 - повышение ключевой ставки до 15% охладит рост цен, но повысит риск рецессии в следующие 6 мес. выше 70%

@c0ldness

• Пром.производство (ОПК) и рост оптовой торговли дают примерно равный вклад в рост - порядка 3 пп

• Розница и стройка по порядка 1.пп роста в общую цифры

🔮 Пересмотры цифр по росту вверх на 2023 должны происходить вместе со снижением оценок на 2024 - повышение ключевой ставки до 15% охладит рост цен, но повысит риск рецессии в следующие 6 мес. выше 70%

@c0ldness

ХОЛОДНЫЙ РАСЧЕТ ∅

🌞 Не-финансовый частный ВВП в 3кв23 растет на 7.4% г/г • Пром.производство (ОПК) и рост оптовой торговли дают примерно равный вклад в рост - порядка 3 пп • Розница и стройка по порядка 1.пп роста в общую цифры 🔮 Пересмотры цифр по росту вверх на 2023 должны…

• В 3кв23 с коррекцией на сезонность ВВП вырос на 1.3% кв/кв после порядка 0.8% кв/кв в 2кв23

• Деловая активность оказалась выше тренда на 0.8% ВВП - согласуется с тезисом о перегреве экономики Банка России

• В 4кв23-1кв24 ждем сокращения ВВП на -(0.1-0.2)% кв/кв - нано-рецессии

• В целом по 2023 ждем рост 2.9-3.0%, по 2024 +(0.9-1.0)%

@c0ldness

Please open Telegram to view this post

VIEW IN TELEGRAM

ХОЛОДНЫЙ РАСЧЕТ ∅

@centralbank_russia, просьба повысить достоверность оценок t.me/c0ldtalk/18014

🧙 Точность прогноза ВВП сегодня - это триумф вооруженного линейками, общими соображениями и линейной регрессией с тремя параметрами макро-телеграма над SV-TVP-DFM наукастом Банка России - нужно переносить день экономиста на 15 ноября

🗝️ Исследования: Холодный расчет × Рабочие бумаги @WorkingPaper

Повестка исследований центральных банков:

• The Outlook for Long-Term Economic Growth - Charles I. Jones @ NBER

Резюме @olegshibanov:

• Central Bank Digital Currency—Initial Considerations - IMF

• Potholes and pitfalls: How to fix local roads - Grattan Institute

• FINEX - A New Workhorse Model for Macroeconomic Forecasting and Policy Analysis - IMF

🤫 Сделали/прочитали исследование, которое мы пропустили? Поделитесь со всеми в @co1ldbot

@c0ldness

Повестка исследований центральных банков:

• The Outlook for Long-Term Economic Growth - Charles I. Jones @ NBER

Резюме @olegshibanov:

Долгосрочный рост ВВП существенно зависит от "поиска новых идей". Подушевой рост ВВП в США в 1870-2020 в среднем был около 2%, при этом оставался очень стабильным, даже несмотря на временные просадки в Великую Депрессию 1930-х или Финансовый кризис 2008-2009.

• Central Bank Digital Currency—Initial Considerations - IMF

• Potholes and pitfalls: How to fix local roads - Grattan Institute

• FINEX - A New Workhorse Model for Macroeconomic Forecasting and Policy Analysis - IMF

🤫 Сделали/прочитали исследование, которое мы пропустили? Поделитесь со всеми в @co1ldbot

@c0ldness