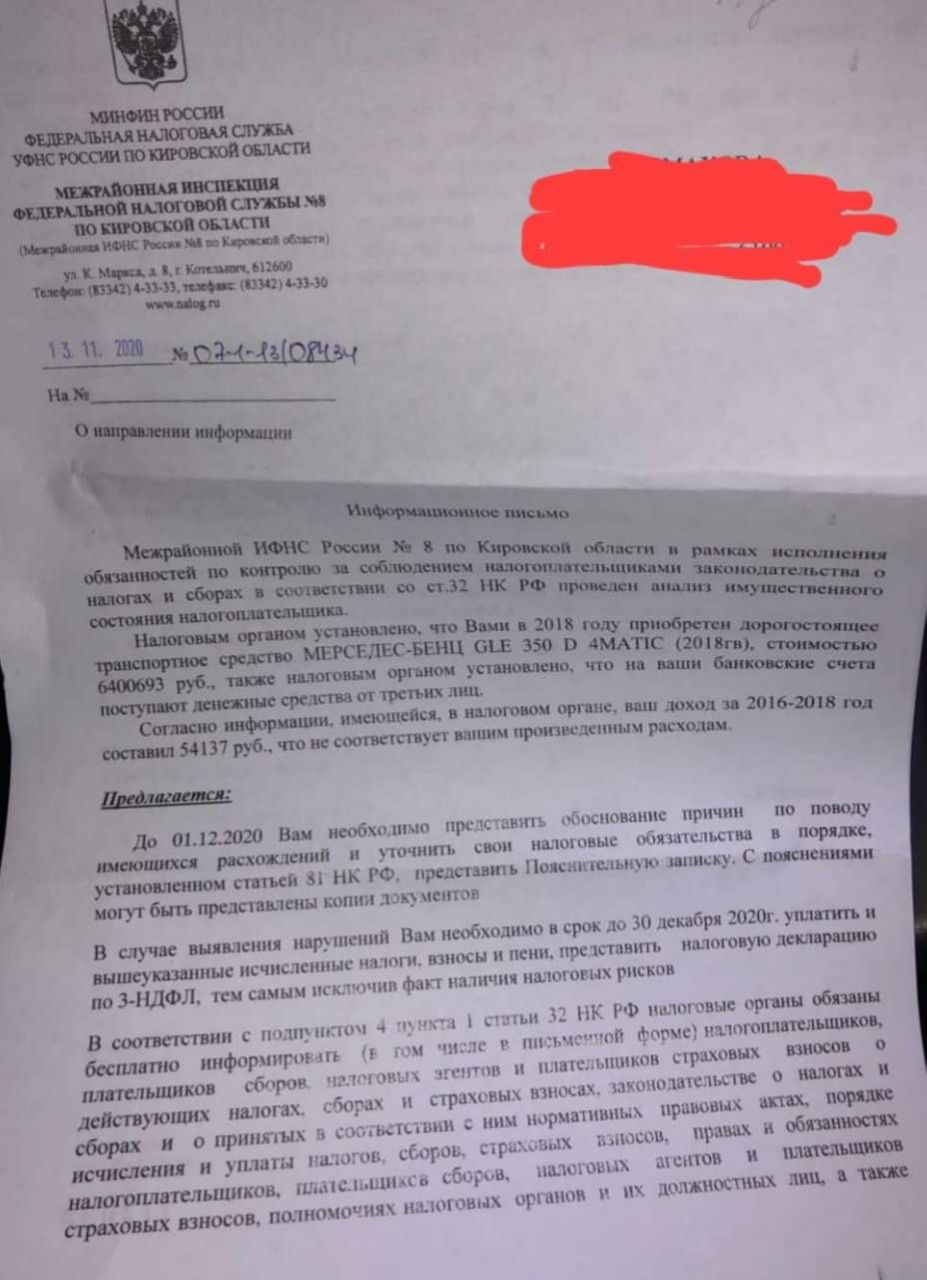

Налоговики рассылают информационные письма о предоставлении подтверждений полученных доходов!

Рассказываю, реальную ситуацию. Физлицо купило Мерседес в 2018 году за 6,4 млн.руб. Официально за 3 года было заработано 54 тыс.руб. Налоговики предлагают налогоплательщику два варианта развития событий:

1. Объяснить откуда взялись деньги и предоставить документы

2. Подать уточненную декларацию согласно ст.81 НК РФ.

По первому пункту все просто, если есть что предоставить, то можно и предоставить, лишь бы отстали!

По второму пункту - не все понятно, просят подать уточненку. Хорошо если декларация уже была ранее представлена. А если ее не было и уточнять нечего? Получается, что такое требование налоговиков не совсем корректное. Нельзя уточнить того, чего не подавали ранее!

Без декларации налоговикам, в случае обнаружения незадекларированных доходов, нужен формальный повод, чтобы начать проверку. Традиционно поводом для проверки служит подача налоговой декларации, поэтому они и предлагают это сделать.

Представим, что налогоплательщик ничего не подал. Тогда поводом для начала проверки может послужить самая обычная жалоба от того, кто платил физлицу и проявив сознательность "заподозрил", что доход нелегальный. Например, физлицо торгует в соцсетях. Найти покупателей налоговикам не сложно.

Отсутствие/наличие пояснений от физика по полученным доходам может привести к работодателю, которого обвинят в "конвертной зарплате". Если в процессе разбирательств налоговики вызовут физика на допрос и последний даст показания о том, что получает зарплату в конверте, то от него отстанут и будут трясти налогового агента, т.е работодателя.

Вот как выдавая "конвертную зарплату" можно попасться на денежных тратах сотрудников!

Рассказываю, реальную ситуацию. Физлицо купило Мерседес в 2018 году за 6,4 млн.руб. Официально за 3 года было заработано 54 тыс.руб. Налоговики предлагают налогоплательщику два варианта развития событий:

1. Объяснить откуда взялись деньги и предоставить документы

2. Подать уточненную декларацию согласно ст.81 НК РФ.

По первому пункту все просто, если есть что предоставить, то можно и предоставить, лишь бы отстали!

По второму пункту - не все понятно, просят подать уточненку. Хорошо если декларация уже была ранее представлена. А если ее не было и уточнять нечего? Получается, что такое требование налоговиков не совсем корректное. Нельзя уточнить того, чего не подавали ранее!

Без декларации налоговикам, в случае обнаружения незадекларированных доходов, нужен формальный повод, чтобы начать проверку. Традиционно поводом для проверки служит подача налоговой декларации, поэтому они и предлагают это сделать.

Представим, что налогоплательщик ничего не подал. Тогда поводом для начала проверки может послужить самая обычная жалоба от того, кто платил физлицу и проявив сознательность "заподозрил", что доход нелегальный. Например, физлицо торгует в соцсетях. Найти покупателей налоговикам не сложно.

Отсутствие/наличие пояснений от физика по полученным доходам может привести к работодателю, которого обвинят в "конвертной зарплате". Если в процессе разбирательств налоговики вызовут физика на допрос и последний даст показания о том, что получает зарплату в конверте, то от него отстанут и будут трясти налогового агента, т.е работодателя.

Вот как выдавая "конвертную зарплату" можно попасться на денежных тратах сотрудников!

{kind=link}

Поправки к ТК РФ с 1 января 2021г, которые касаются дистанционных работников.

Согласно принятым поправкам, дистанционная работа может быть:

- Постоянная;

- Непрерывная (не более 6 месяцев);

- Периодическое чередование дистанционки и офиса;

- Экстренная удалёнка без согласия работника.

В новом законе оговорено:

1. Выполнение работником трудовой функции дистанционно не может являться основанием для снижения заработной платы.

2. Перевод сотрудника на удаленную работу в общем случае должен осуществляться с его согласия на основании трудового договора или допсоглашения к нему.

3. Допускается временный перевод сотрудников на «удаленку» без их согласия. Основанием могут быть: катастрофа, производственная авария, несчастный случай на производстве, пожар, наводнение, землетрясение, эпидемия, «любые исключительные случаи, ставящие под угрозу жизнь или нормальные жизненные условия населения, а также, соответствующее решение органа власти и (или) органа местного самоуправления

4. Работодатель должен предоставить все необходимое для работы удаленного сотрудника оборудование или компенсировать его затраты.

5. Поправки позволяют уволить «удаленного» сотрудника, если тот не выходит на связь с работодателем более 2-х рабочих дней без уважительной причины.

А вы оформили переход на удаленку с работниками? Многие этого не сделали, т.к в законе отсутствовали понятия о видах удаленной работы. Также, ранее в законе не было требования о том, что работодатель обязан обеспечить удаленного сотрудника оборудованием, теперь это требование появилось.

Согласно принятым поправкам, дистанционная работа может быть:

- Постоянная;

- Непрерывная (не более 6 месяцев);

- Периодическое чередование дистанционки и офиса;

- Экстренная удалёнка без согласия работника.

В новом законе оговорено:

1. Выполнение работником трудовой функции дистанционно не может являться основанием для снижения заработной платы.

2. Перевод сотрудника на удаленную работу в общем случае должен осуществляться с его согласия на основании трудового договора или допсоглашения к нему.

3. Допускается временный перевод сотрудников на «удаленку» без их согласия. Основанием могут быть: катастрофа, производственная авария, несчастный случай на производстве, пожар, наводнение, землетрясение, эпидемия, «любые исключительные случаи, ставящие под угрозу жизнь или нормальные жизненные условия населения, а также, соответствующее решение органа власти и (или) органа местного самоуправления

4. Работодатель должен предоставить все необходимое для работы удаленного сотрудника оборудование или компенсировать его затраты.

5. Поправки позволяют уволить «удаленного» сотрудника, если тот не выходит на связь с работодателем более 2-х рабочих дней без уважительной причины.

А вы оформили переход на удаленку с работниками? Многие этого не сделали, т.к в законе отсутствовали понятия о видах удаленной работы. Также, ранее в законе не было требования о том, что работодатель обязан обеспечить удаленного сотрудника оборудованием, теперь это требование появилось.

Как выплатить декабрьскую зарплату и не нарушить ТК.

В январе 2021 года официально установлены праздничные дни с 1 по 10 число.

Если у вас сроки выплаты заработной платы за 2 половину месяца (окончательный расчет) с 1 по 10 число следующего месяца, то перечислить зарплату за декабрь надо 31 декабря. Не 30, не 29, а именно 31.

Основание – статья 136ТК РФ: если день выплаты совпадает с нерабочим праздничным днем, работодатель обязан выдать деньги работникам накануне этого дня.

НДФЛ можно перечислить в ближайший после праздничных дней рабочий день, т.е 11 января 2021 года.

Можно ли не платить расчет за 1 половину месяца (аванс) в декабре?

Даже если выплатить декабрьскую зарплату 31 декабря, нельзя отказываться от аванса.

Статьей 136 ТК РФ установлено, что между датами выплаты зарплаты должно быть не более 15 дней. Если же всю сумму за декабрь выдать 31 декабря, без аванса, это правило будет нарушено

В январе 2021 года официально установлены праздничные дни с 1 по 10 число.

Если у вас сроки выплаты заработной платы за 2 половину месяца (окончательный расчет) с 1 по 10 число следующего месяца, то перечислить зарплату за декабрь надо 31 декабря. Не 30, не 29, а именно 31.

Основание – статья 136ТК РФ: если день выплаты совпадает с нерабочим праздничным днем, работодатель обязан выдать деньги работникам накануне этого дня.

НДФЛ можно перечислить в ближайший после праздничных дней рабочий день, т.е 11 января 2021 года.

Можно ли не платить расчет за 1 половину месяца (аванс) в декабре?

Даже если выплатить декабрьскую зарплату 31 декабря, нельзя отказываться от аванса.

Статьей 136 ТК РФ установлено, что между датами выплаты зарплаты должно быть не более 15 дней. Если же всю сумму за декабрь выдать 31 декабря, без аванса, это правило будет нарушено

В связи с отменой ЕНВД с 2021 года многие ИП захотят перейти на патентную систему налогообложения.

С 2021 года станет возможным уменьшение стоимости патента на страховые взносы и больничные.

Раньше этого делать было нельзя и поэтому для многих патент был невыгодным.

В 2021 году предприниматели смогут вычесть из суммы налога:

- страховые взносы за себя;

- взносы за сотрудников;

- уплаченные за работников пособия по временной нетрудоспособности (первые три дня больничного за счёт работодателя).

Принцип такой же, как на УСН и ЕНВД. ИП без работников вправе уменьшить налог на 100%, работодатели — до 50%. Важно, чтобы сотрудники были заняты именно в деятельности по патенту.

Взносы снижают налог, если они оплачены в период действия патента. Если взносов заплатили больше, чем стоит патент, остаток можно использовать для уменьшения других патентов в течение календарного года.

Для уменьшения налога нужно будет отправить уведомление в налоговую, но в ФНС ещё не определили формат.

Может получиться так, что стоимость патента будет уплачена раньше, чем взносы, на которые ИП будет уменьшать налог. В таком случае переплату по налогу можно будет либо вернуть, либо зачесть в счет следующего патента.

Помимо вышеописанных изменений в патентной системе налогообложения произошло много других новшеств, например:

- значительно увеличен перечень видов деятельности;

- изменены ограничения площади по рознице и общепиту с 50 м2 до 150 м2;

- в НК появился список деятельности на патенте по которым можно не применять ККТ.

Но есть и 2 минуса:

1. Регионам сняли ограничение устанавливать потенциальный доход свыше 1 млн, теперь можно установить хоть миллиард.

2. Как и прежде патентную систему налогообложения могут применять только ИП. Для ООО патент недоступен, в отличие от старого ЕНВД.

С 2021 года станет возможным уменьшение стоимости патента на страховые взносы и больничные.

Раньше этого делать было нельзя и поэтому для многих патент был невыгодным.

В 2021 году предприниматели смогут вычесть из суммы налога:

- страховые взносы за себя;

- взносы за сотрудников;

- уплаченные за работников пособия по временной нетрудоспособности (первые три дня больничного за счёт работодателя).

Принцип такой же, как на УСН и ЕНВД. ИП без работников вправе уменьшить налог на 100%, работодатели — до 50%. Важно, чтобы сотрудники были заняты именно в деятельности по патенту.

Взносы снижают налог, если они оплачены в период действия патента. Если взносов заплатили больше, чем стоит патент, остаток можно использовать для уменьшения других патентов в течение календарного года.

Для уменьшения налога нужно будет отправить уведомление в налоговую, но в ФНС ещё не определили формат.

Может получиться так, что стоимость патента будет уплачена раньше, чем взносы, на которые ИП будет уменьшать налог. В таком случае переплату по налогу можно будет либо вернуть, либо зачесть в счет следующего патента.

Помимо вышеописанных изменений в патентной системе налогообложения произошло много других новшеств, например:

- значительно увеличен перечень видов деятельности;

- изменены ограничения площади по рознице и общепиту с 50 м2 до 150 м2;

- в НК появился список деятельности на патенте по которым можно не применять ККТ.

Но есть и 2 минуса:

1. Регионам сняли ограничение устанавливать потенциальный доход свыше 1 млн, теперь можно установить хоть миллиард.

2. Как и прежде патентную систему налогообложения могут применять только ИП. Для ООО патент недоступен, в отличие от старого ЕНВД.

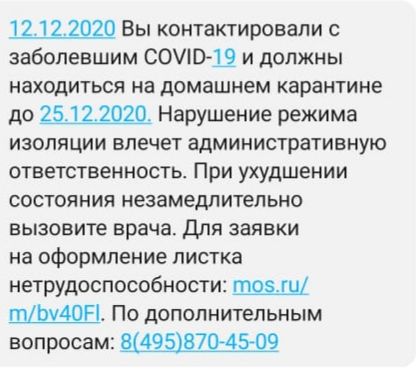

Директора вызвали на допрос в ИФНС. Но, за 1 день до назначенной даты ему пришла смс от органов, отвечающих за контроль за эпидемиологической ситуацией о том, что он контактировал с больным COVID 19. Необходимо уйти на самоизоляцию, иначе штраф.

Мы решили, что это уважительная причина отказаться от посещения инспекции и не идти на допрос.

Согласно постановлению Роспотребнадзора N35 от 13.11.20г к обязанностям территориальных органов Роспотребнадзора была добавлена норма об оповещении контактных с ковидными больными лицами. В документе сказано, что оповещение возможно любыми средствами связи, что получившие уведомление обязаны соблюдать самоизоляцию в течение двух недель после контакта.

Следовательно, формально, для привлечения к административной ответственности граждан, нарушивших самоизоляцию, имеются правовые основания с момента, когда было доставлено оповещение о контакте с заболевшим человеком.

Мы рассудили, что совершенно правомерно, опираясь на смс-уведомление Роспотребнадзора, можно не ходить на допрос в налоговую по уважительной причине. Письмо с пояснениями и скрин смс мы отправили по ТКС налоговикам.

Мы решили, что это уважительная причина отказаться от посещения инспекции и не идти на допрос.

Согласно постановлению Роспотребнадзора N35 от 13.11.20г к обязанностям территориальных органов Роспотребнадзора была добавлена норма об оповещении контактных с ковидными больными лицами. В документе сказано, что оповещение возможно любыми средствами связи, что получившие уведомление обязаны соблюдать самоизоляцию в течение двух недель после контакта.

Следовательно, формально, для привлечения к административной ответственности граждан, нарушивших самоизоляцию, имеются правовые основания с момента, когда было доставлено оповещение о контакте с заболевшим человеком.

Мы рассудили, что совершенно правомерно, опираясь на смс-уведомление Роспотребнадзора, можно не ходить на допрос в налоговую по уважительной причине. Письмо с пояснениями и скрин смс мы отправили по ТКС налоговикам.

{kind=link}

Ловите лайфхак.

При проверке блокировки счетов налоговиками на сайте ФНС https://service.nalog.ru/bi.do

форма запроса требует обязательного ввода БИК. Но, иногда мы не знаем, какой конкретно Банк проверяем. Например, просто хотим проверить контрагента на предмет блокировки счетов налоговиками. Чтобы это сделать придется перебрать все известные нам банки.

Но, рекомендуют поступать намного проще. Введите вместо БИК белиберду. Тогда сервис выдаст все имеющиеся "приостановки". В качестве БИКа сервис покажет ту самую "белиберду", которую вы ему скормили...

Вот как работает сервис ФНС в который вбухивают огромную кучу денег!!!

При проверке блокировки счетов налоговиками на сайте ФНС https://service.nalog.ru/bi.do

форма запроса требует обязательного ввода БИК. Но, иногда мы не знаем, какой конкретно Банк проверяем. Например, просто хотим проверить контрагента на предмет блокировки счетов налоговиками. Чтобы это сделать придется перебрать все известные нам банки.

Но, рекомендуют поступать намного проще. Введите вместо БИК белиберду. Тогда сервис выдаст все имеющиеся "приостановки". В качестве БИКа сервис покажет ту самую "белиберду", которую вы ему скормили...

Вот как работает сервис ФНС в который вбухивают огромную кучу денег!!!

Какую ставку НДФЛ применять при выплате дивидендов за 2020 год в 2021 году?

При выплате дивидендов физлицу из суммы начисленного дохода необходимо удержать НДФЛ. Для расчета НДФЛ (в том числе с дивидендов и заработной платы) с 2021 года резиденты РФ применяют ставки (п. 1 ст. 224 НК РФ):

- 13% для доходов до 5 млн.руб.

- 650 тыс. руб. и 15 % с суммы налоговых баз, обозначенных в п. 2.1 ст. 210 НК РФ, превышающей 5 млн руб.

Указанные ставки используются по отношению к дивидендам, выплачиваемым в 2021 году, невзирая на то, за какой год они платятся и какая ставка по ним действовала в году, за который они начислены.

Таким образом, выплачивая дивиденды за 2020год необходимо исчислить и уплатить налоги по текущим ставкам 2021года, так как выплата и решение о ней принимается уже после 2020года.

Есть особые условия переходного периода 2021-2022 гг установленные пунктом 3 ст 2 закона 272 ФЗ о том, что НДФЛ с налоговых баз по разным видам доходов рассчитывается исходя из каждой налоговой базы раздельно, а не совокупно.

Сроки выплаты дивидендов в ООО

Для ООО период выдачи дивидендов ограничен 60 днями с даты принятия решения (п. 3 ст. 28 закона № 14-ФЗ). Конкретный срок в пределах этих 60 дней может быть установлен Уставом или собранием участников. Если такой срок в документах ООО не зафиксирован, то он приравнивается к 60 дням.

Порядок удержания и уплаты НДФЛ с дивидендов в 2021году.

Датой фактического получения дивидендов является день их выплаты, именно дата перечисления на счет в банке или выдачи из кассы (пп. 1 п. 1 ст. 223 НК РФ). В этот же день налоговый агент должен удержать НДФЛ из дивидендов. Далее, в срок не позднее рабочего дня, следующего за днем выплаты дивидендов ООО и ИП должны перечислить налог в бюджет (абз. 1 п. 6 ст. 226 НК РФ, п. 7 ст. 6.1 НК РФ. Платится НДФЛ с дивидендов, начисленный по ставкам 13% и 15% на разные КБК.

При выплате дивидендов физлицу из суммы начисленного дохода необходимо удержать НДФЛ. Для расчета НДФЛ (в том числе с дивидендов и заработной платы) с 2021 года резиденты РФ применяют ставки (п. 1 ст. 224 НК РФ):

- 13% для доходов до 5 млн.руб.

- 650 тыс. руб. и 15 % с суммы налоговых баз, обозначенных в п. 2.1 ст. 210 НК РФ, превышающей 5 млн руб.

Указанные ставки используются по отношению к дивидендам, выплачиваемым в 2021 году, невзирая на то, за какой год они платятся и какая ставка по ним действовала в году, за который они начислены.

Таким образом, выплачивая дивиденды за 2020год необходимо исчислить и уплатить налоги по текущим ставкам 2021года, так как выплата и решение о ней принимается уже после 2020года.

Есть особые условия переходного периода 2021-2022 гг установленные пунктом 3 ст 2 закона 272 ФЗ о том, что НДФЛ с налоговых баз по разным видам доходов рассчитывается исходя из каждой налоговой базы раздельно, а не совокупно.

Сроки выплаты дивидендов в ООО

Для ООО период выдачи дивидендов ограничен 60 днями с даты принятия решения (п. 3 ст. 28 закона № 14-ФЗ). Конкретный срок в пределах этих 60 дней может быть установлен Уставом или собранием участников. Если такой срок в документах ООО не зафиксирован, то он приравнивается к 60 дням.

Порядок удержания и уплаты НДФЛ с дивидендов в 2021году.

Датой фактического получения дивидендов является день их выплаты, именно дата перечисления на счет в банке или выдачи из кассы (пп. 1 п. 1 ст. 223 НК РФ). В этот же день налоговый агент должен удержать НДФЛ из дивидендов. Далее, в срок не позднее рабочего дня, следующего за днем выплаты дивидендов ООО и ИП должны перечислить налог в бюджет (абз. 1 п. 6 ст. 226 НК РФ, п. 7 ст. 6.1 НК РФ. Платится НДФЛ с дивидендов, начисленный по ставкам 13% и 15% на разные КБК.

До 31 марта 2021года каждый представитель малого бизнеса обязан сдать отчет в рамках переписи малого бизнеса в Росстат.

Экономическая перепись малого бизнеса проводится 1 раз в 5 лет, и в соответствии с законодательством Российской Федерации участие в ней является обязательным. Штраф за несдачу отчета от 10т.р до 20 т.р.

Способы предоставления отчета различные: почта/оператор сдачи отчетности по ТКС/сайт Росстата/госуслуги.

В случае если отправить отчет через госуслуги срок его предоставления продлевается до 30 апреля 2021года.

Какую отчетность нужно сдавать?

Организации должны сдать форму МП-сп, а индивидуальные предприниматели — 1-предприниматель.

Заполнение отчета не требует специальных бухгалтерских знаний, нужны данные по выручке, количеству сотрудников, фонду оплаты труда и т.д.

Экономическая перепись малого бизнеса проводится 1 раз в 5 лет, и в соответствии с законодательством Российской Федерации участие в ней является обязательным. Штраф за несдачу отчета от 10т.р до 20 т.р.

Способы предоставления отчета различные: почта/оператор сдачи отчетности по ТКС/сайт Росстата/госуслуги.

В случае если отправить отчет через госуслуги срок его предоставления продлевается до 30 апреля 2021года.

Какую отчетность нужно сдавать?

Организации должны сдать форму МП-сп, а индивидуальные предприниматели — 1-предприниматель.

Заполнение отчета не требует специальных бухгалтерских знаний, нужны данные по выручке, количеству сотрудников, фонду оплаты труда и т.д.

ЗА РАСЧЕТЫ С ФИЗЛИЦАМИ ПО БЕЗНАЛУ БЕЗ ЧЕКА БУДЕТ ШТРАФ!

Закон № 54-ФЗ обязывает организации и ИП применять онлайн-кассу, если они получают от физлица оплату за товары, работы, услуги наличными либо безналично (кроме небольших исключений, установленных законом).

За работу без ККТ предпринимателя могут оштрафовать на 25–50% от суммы, не проведенной по кассе, но не менее чем на 10 000 рублей. Организацию оштрафуют на сумму от 75 до 100% непробитого чека, но не менее 30 000 рублей.

Верховный Суд признал такой штраф законным в Определении от 26.03.2021 № 305-ЭС21-2075.

Спор возник между организацией, которая продала автомобиль физлицу и получила деньги на расчетный счет без применения ККТ и налоговой, которая по ч. 2 ст. 14.5 КоАП РФ оштрафовала компанию на ¾ от суммы. Сумма штрафа оказалась огромной. Автомобиль продали за 2 000 000 рублей, а штраф составил 1 500 000 рублей.

Компания в отстаивании своих интересов дошла до Верховного Суда, но высшие судьи ее не поддержали, признав такой грабительский штраф законным.

Это решение ВС РФ делает теперь практически невозможным опротестовать штраф, за неприменение ККМ при приеме платежей от физлиц на расчетный счет.

А вы пробиваете чеки, при получении денег от физиков на расчетный счет компании или ИП? Знаю, что многие этого не делают! Но также есть срок давности по таким нарушениям - 1 год с даты совершения. После этого срока штраф будет неправомерен.

Закон № 54-ФЗ обязывает организации и ИП применять онлайн-кассу, если они получают от физлица оплату за товары, работы, услуги наличными либо безналично (кроме небольших исключений, установленных законом).

За работу без ККТ предпринимателя могут оштрафовать на 25–50% от суммы, не проведенной по кассе, но не менее чем на 10 000 рублей. Организацию оштрафуют на сумму от 75 до 100% непробитого чека, но не менее 30 000 рублей.

Верховный Суд признал такой штраф законным в Определении от 26.03.2021 № 305-ЭС21-2075.

Спор возник между организацией, которая продала автомобиль физлицу и получила деньги на расчетный счет без применения ККТ и налоговой, которая по ч. 2 ст. 14.5 КоАП РФ оштрафовала компанию на ¾ от суммы. Сумма штрафа оказалась огромной. Автомобиль продали за 2 000 000 рублей, а штраф составил 1 500 000 рублей.

Компания в отстаивании своих интересов дошла до Верховного Суда, но высшие судьи ее не поддержали, признав такой грабительский штраф законным.

Это решение ВС РФ делает теперь практически невозможным опротестовать штраф, за неприменение ККМ при приеме платежей от физлиц на расчетный счет.

А вы пробиваете чеки, при получении денег от физиков на расчетный счет компании или ИП? Знаю, что многие этого не делают! Но также есть срок давности по таким нарушениям - 1 год с даты совершения. После этого срока штраф будет неправомерен.

Добрый день!

Продаем ООО на УСН 6%. Дата создания 17.06.20г. Зарегистрированна в г. Москва. Рассчетный счет имеется. Чистая полностью, были небольшие товарные обороты. Никаких сюрпризов в виде товарных залежей, дебиторки и кредиторки. Отчетность сдавалась вовремя. Налоговых долгов нет.

Вид деятельности оптовая торговля, но тут можете поменять если понадобится.

Пишите в личку мне, отвечу на все вопросы и сведу с клиентом. За услуги деньги не беру)). Просто хочу помочь клиенту избежать ненужной ликвидации и продать, все-таки компания с историей, хоть и небольшой)

Продаем ООО на УСН 6%. Дата создания 17.06.20г. Зарегистрированна в г. Москва. Рассчетный счет имеется. Чистая полностью, были небольшие товарные обороты. Никаких сюрпризов в виде товарных залежей, дебиторки и кредиторки. Отчетность сдавалась вовремя. Налоговых долгов нет.

Вид деятельности оптовая торговля, но тут можете поменять если понадобится.

Пишите в личку мне, отвечу на все вопросы и сведу с клиентом. За услуги деньги не беру)). Просто хочу помочь клиенту избежать ненужной ликвидации и продать, все-таки компания с историей, хоть и небольшой)

Добрый день! Новая статья на нашем сайте. Для тех, кто спрашивал меня по налогообложению криптовалют и работе с банками. http://smartbusinessmy.ru/stati/nalogooblojenie-kriptovalyut-blokirovka-scheta-v-banke-pri-rabote-s-kriptovalyutami/

smartbusinessmy

Налогообложение криптовалют. Как избежать банковских блокировок? - smartbusinessmy

Налогообложение криптовалют: УСН, самозанятость, НДФЛ? Нужно ли ИП? Как избежать блокировок счета в банке при работе с криптовалютами? Практические советы.

С 1 июля 2021 года изменяются правила получения квалифицированной электронной подписи (КЭП) для юрлиц, ИП и физлиц.

С 01.01.2022 на налоговиков будут возложены функции по выпуску КЭП в связи с чем ФНС России выпустила разъяснение на своем сайте.

Срок действия текущих КЭП, выпущенных коммерческими удостоверяющими центрами, заканчивается 01.01.2022. До 01.07.2021 им необходимо переаккредитоваться.

Государственную услугу по выпуску КЭП для ООО и ИП уже с 1 июля 2021 можно будет получить бесплатно в Удостоверяющем центре ФНС России с учетом следующих ограничений:

1. Бесплатно получить КЭП в налоговой могут лица действующие без доверенности от имени ООО и ИП.

2. КЭП физлица, а также лица, планирующего действовать от имени юрлица или ИП по доверенности, можно будет получить только в коммерческих аккредитованных удостоверяющих центрах;

3. Квалифицированные сертификаты для юрлиц и ИП (из п1) будут выпускаться территориальными налоговыми органами по предварительной записи. Заявитель должен лично предоставить заявление на выпуск КЭП, паспорт и СНИЛС в налоговый орган и пройти процедуру идентификации.

4. Квалифицированный сертификат записывается на предоставляемый заявителем носитель формата USB Тип-А, в частности: Рутокен ЭЦП 2.0, Рутокен S, Рутокен Lite, JaCarta ГОСТ, JaCarta-2 ГОСТ, JaCarta LT, ESMART Token, ESMART Token ГОСТ и другие, соответствующие установленным требованиям.

С 01.07.2021 лица, имеющие право действовать без доверенности от имени организации, и ИП (из п.1) смогут подать заявление на выпуск КЭП через «Личный кабинет налогоплательщика.

С 01.01.2022 КЭП физлиц, а также лиц, действующих от имени юрлица по доверенности, можно будет получить платно в коммерческих удостоверяющих центрах после их переаккредитации. По данному пункту не поняла, что делать таким людям в промежуток с 1 июля по 31 декабря 2021г. Скорее всего КЭП также можно будет получить в коммерческих удостоверяющих центрах.

С 01.01.2022 на налоговиков будут возложены функции по выпуску КЭП в связи с чем ФНС России выпустила разъяснение на своем сайте.

Срок действия текущих КЭП, выпущенных коммерческими удостоверяющими центрами, заканчивается 01.01.2022. До 01.07.2021 им необходимо переаккредитоваться.

Государственную услугу по выпуску КЭП для ООО и ИП уже с 1 июля 2021 можно будет получить бесплатно в Удостоверяющем центре ФНС России с учетом следующих ограничений:

1. Бесплатно получить КЭП в налоговой могут лица действующие без доверенности от имени ООО и ИП.

2. КЭП физлица, а также лица, планирующего действовать от имени юрлица или ИП по доверенности, можно будет получить только в коммерческих аккредитованных удостоверяющих центрах;

3. Квалифицированные сертификаты для юрлиц и ИП (из п1) будут выпускаться территориальными налоговыми органами по предварительной записи. Заявитель должен лично предоставить заявление на выпуск КЭП, паспорт и СНИЛС в налоговый орган и пройти процедуру идентификации.

4. Квалифицированный сертификат записывается на предоставляемый заявителем носитель формата USB Тип-А, в частности: Рутокен ЭЦП 2.0, Рутокен S, Рутокен Lite, JaCarta ГОСТ, JaCarta-2 ГОСТ, JaCarta LT, ESMART Token, ESMART Token ГОСТ и другие, соответствующие установленным требованиям.

С 01.07.2021 лица, имеющие право действовать без доверенности от имени организации, и ИП (из п.1) смогут подать заявление на выпуск КЭП через «Личный кабинет налогоплательщика.

С 01.01.2022 КЭП физлиц, а также лиц, действующих от имени юрлица по доверенности, можно будет получить платно в коммерческих удостоверяющих центрах после их переаккредитации. По данному пункту не поняла, что делать таким людям в промежуток с 1 июля по 31 декабря 2021г. Скорее всего КЭП также можно будет получить в коммерческих удостоверяющих центрах.

Банк заблокировал счет по 115 ФЗ и запросил описание схемы деятельности компании?

Банк может потребовать описать конкретный бизнес-процесс, например связанный с производством, если у вас производственная компания, или все бизнес-процессы. Если их несколько, описывайте по приведённой схеме каждый процесс по отдельности.

1. Как нашли поставщика (подрядчика) у которого купили товар/сырье/работу/услугу?

2. Как транспортировали ТМЦ, какой транспорт нанимали, в какой транспортной компании, сколько стоит 1 км перевозки.

3. Где хранится ТМЦ, осуществляется производство— с указанием юрлица, у которого арендуются складские и или производственные помещения, стоимость аренды, адрес.

4. Чьими силами и как именно выполняется производственный процесс выпуска продукции/оказания услуги (оборудование, работники, закупка сырья п. 1-3).

5. Как вы находите покупатей? Где размещается информация о продаже вашего товара (услуги): реклама, объявления, раздел на сайте, соцсеть и т.д?

6. Как происходит получение нового заказа от покупателя? Они звонят вам, отправляют заявку, запрашивают коммерческое предложение по электронной почте и т.д. опишите весь процесс.

7. Из чего складывается стоимость товара/работы/услуги? Например, цена покупки + расходы на транспорт + расходы на хранение + наценка 15 %.

8. Кто оплачивает и организует отгрузку — вы или покупатель, как это происходит?

9. Как покупатель рассчитывается за товар — наличными или безналом? Укажите, в какой банк поступают деньги, если это не тот банк, который направил запрос. Помните, что расчёты между юрлицами и ИП в наличной форме не могут превышать 100 тыс.рублей по одному договору.

10. Укажите какой доход вы получили по этому виду деятельности за отчётный период и какой налог уплатили с этого дохода.

Банк может потребовать описать конкретный бизнес-процесс, например связанный с производством, если у вас производственная компания, или все бизнес-процессы. Если их несколько, описывайте по приведённой схеме каждый процесс по отдельности.

1. Как нашли поставщика (подрядчика) у которого купили товар/сырье/работу/услугу?

2. Как транспортировали ТМЦ, какой транспорт нанимали, в какой транспортной компании, сколько стоит 1 км перевозки.

3. Где хранится ТМЦ, осуществляется производство— с указанием юрлица, у которого арендуются складские и или производственные помещения, стоимость аренды, адрес.

4. Чьими силами и как именно выполняется производственный процесс выпуска продукции/оказания услуги (оборудование, работники, закупка сырья п. 1-3).

5. Как вы находите покупатей? Где размещается информация о продаже вашего товара (услуги): реклама, объявления, раздел на сайте, соцсеть и т.д?

6. Как происходит получение нового заказа от покупателя? Они звонят вам, отправляют заявку, запрашивают коммерческое предложение по электронной почте и т.д. опишите весь процесс.

7. Из чего складывается стоимость товара/работы/услуги? Например, цена покупки + расходы на транспорт + расходы на хранение + наценка 15 %.

8. Кто оплачивает и организует отгрузку — вы или покупатель, как это происходит?

9. Как покупатель рассчитывается за товар — наличными или безналом? Укажите, в какой банк поступают деньги, если это не тот банк, который направил запрос. Помните, что расчёты между юрлицами и ИП в наличной форме не могут превышать 100 тыс.рублей по одному договору.

10. Укажите какой доход вы получили по этому виду деятельности за отчётный период и какой налог уплатили с этого дохода.

С 1 июля 2021 года останутся определённые категории организаций и ИП, которые смогут работать без ККТ. К ним относятся:

1. налогоплательщики, осуществляющие виды деятельности, упомянутые в п. 2 ст. 2 54-ФЗ (сдача в аренду квартир, продажа газет, ремонт обуви, услуги нянь и т.д.);

2. ИП на патенте, деятельность которых указана в п.п. 1, 2, 4, 5, 7, 8, 12 — 17, 19 — 27, 29 — 31, 34 — 36, 39, 41 — 44, 49 — 52, 54, 55, 57 — 62, 64 и 66 — 80 п. 2 ст. 346.43 НК РФ (п. 2.1 ст. 2 54-ФЗ) при условии выдачи (направления) покупателю (клиенту) документа, подтверждающего факт осуществления расчета между индивидуальным предпринимателем и покупателем (клиентом), содержащего наименование документа, его порядковый номер, реквизиты, установленные абзацами четвертым - двенадцатым пункта 1 статьи 4.7 Закона 54 ФЗ.

3. организации и ИП, работающие в отдалённых или труднодоступных местностях (п. 3 ст. 2 54-ФЗ);

4. организации и ИП при безналичных расчётах друг с другом, кроме расчётов по банковской карте (п. 9 ст. 2 54-ФЗ);

5. самозанятые лица, осуществляющие деятельность, переведённую на уплату НПД (п. 2.2 ст. 2 закона № 54-ФЗ).

Если вы не попадаете под указанные критерии, то с 1 июля вам понадобится ККТ и договор с ОФД

1. налогоплательщики, осуществляющие виды деятельности, упомянутые в п. 2 ст. 2 54-ФЗ (сдача в аренду квартир, продажа газет, ремонт обуви, услуги нянь и т.д.);

2. ИП на патенте, деятельность которых указана в п.п. 1, 2, 4, 5, 7, 8, 12 — 17, 19 — 27, 29 — 31, 34 — 36, 39, 41 — 44, 49 — 52, 54, 55, 57 — 62, 64 и 66 — 80 п. 2 ст. 346.43 НК РФ (п. 2.1 ст. 2 54-ФЗ) при условии выдачи (направления) покупателю (клиенту) документа, подтверждающего факт осуществления расчета между индивидуальным предпринимателем и покупателем (клиентом), содержащего наименование документа, его порядковый номер, реквизиты, установленные абзацами четвертым - двенадцатым пункта 1 статьи 4.7 Закона 54 ФЗ.

3. организации и ИП, работающие в отдалённых или труднодоступных местностях (п. 3 ст. 2 54-ФЗ);

4. организации и ИП при безналичных расчётах друг с другом, кроме расчётов по банковской карте (п. 9 ст. 2 54-ФЗ);

5. самозанятые лица, осуществляющие деятельность, переведённую на уплату НПД (п. 2.2 ст. 2 закона № 54-ФЗ).

Если вы не попадаете под указанные критерии, то с 1 июля вам понадобится ККТ и договор с ОФД

Режим оплачиваемых нерабочих дней устанавливается в Москве до 20 июня. Приказ подписан мэром Собяниным.

Даже не буду ничего писать про то насколько правильно, чтобы мэр, пусть и глава региона, устанавливал режим выходного "оплачиваемого" дня без ввода режима чрезвычайного положения в регионе. Как всегда мы в режиме повышенной готовности. Все за счет работодателей.

Указ не коснется непрерывнодействующих организаций.

https://rbc-ru.turbopages.org/rbc.ru/s/society/12/06/2021/60c4a2df9a79471fcaecad33?utm_source=yxnews&utm_medium=mobile&nw=1623528403000

Даже не буду ничего писать про то насколько правильно, чтобы мэр, пусть и глава региона, устанавливал режим выходного "оплачиваемого" дня без ввода режима чрезвычайного положения в регионе. Как всегда мы в режиме повышенной готовности. Все за счет работодателей.

Указ не коснется непрерывнодействующих организаций.

https://rbc-ru.turbopages.org/rbc.ru/s/society/12/06/2021/60c4a2df9a79471fcaecad33?utm_source=yxnews&utm_medium=mobile&nw=1623528403000

РБК

Собянин продлил выходные в Москве на фоне роста заболеваемости COVID

Нерабочие дни в столице продлятся до 20 июня, также в этот период не будут работать фудкорты в ТЦ, а обслуживание в кафе и ресторанах по ночам ограничат. В парках и на природных территориях закроют аттракционы и спортплощадки. Мэр Москвы Сергей Собянин подписал…

Как часто вы получаете незаконные требования налоговиков по ст. 93 НК РФ о предоставлении документов в рамках обычной камеральной проверки?

Ваши действия? Отправляете и сканируете тонны бумаг? Зря, для начала надо проанализировать сам запрос, и только потом принимать решение.

Камеральная проверка не всегда означает подготовку кипы документов. Статья 88 НК РФ четко регулирует ситуации, когда требования о предоставлении документов законны. Но, налоговики могут не соблюдать эти условия!

Приведу пример из практики.

Компания получила требование за 3 кв. 2019г на 7 листах!!!! Документ был направлен в рамках камеральной проверки корректировочной декларации по НДС. В ней была уточнена всего-навсего техническая ошибка с отражением авансов полученных. На налоговую базу ошибка не влияла, но, по настоянию самих же налоговиков, декларация была подана.

Доброта бухгалтера компании вышла «боком». Налоговики зацепились и давай шерстить старый, давно забытый всеми период!

Директор компании обратился ко мне за консультацией, с просьбой посмотреть Требование, сказать, что обязан представить налоговикам, а от чего можно просто «отписаться», либо попросить «уточнить требование».

Проанализировав запрос, я сделала вывод о его незаконности. Было принято решение попросить пояснить налоговиков в рамках какого пункта статьи 88 НК РФ оно было выставлено.

Согласно п. 7 ст. 88 НК РФ при проведении камеральной налоговой проверки налоговый орган не вправе истребовать у налогоплательщика дополнительные сведения и документы, если иное не предусмотрено настоящей статьей или если представление таких документов вместе с налоговой декларацией не предусмотрено Кодексом.

Налоговый орган вправе запросить документы в случаях, предусмотренных п. п. 6 - 8.1, 8.3, 8.6 - 8.9 ст. 88 НК РФ.

Подача уточненной декларации за 3 квартал 2019г не была связана ни с одним из вышеперечисленных пунктов. Налоговая база по налогу не изменилась:

• Льготу клиент не заявлял

• Декларация не предполагает возмещение из бюджета

• Отсутствуют противоречия, в результате которых занижен налог и т.д…

Итак, какие документы и в каких случаях могут запросить налоговики при камеральной проверке налоговой декларации в рамках статьи 88, 93 НК РФ?

• вы не подали документы вместе с отчетностью, хотя должны были это сделать. Например, вы зачли уплату налога на имущество за рубежом и к декларации не приложили документы о его уплате за границей (ст. 386.1 НК РФ);

• заявили в декларации налоговую льготу. У вас могут запросить документы о праве на нее. Вы вправе представить в электронной форме реестр подтверждающих документов;

• подали декларацию по НДС с налогом к возмещению. Инспекция может запросить документы, подтверждающие вычеты;

• применили пониженные тарифы по страховым взносам или заявили необлагаемые выплаты. У вас могут запросить документы, которые их подтверждают;

• подали уточненную декларацию после истечения двух лет от срока сдачи первичной отчетности и уменьшили налог (увеличили убыток). У вас вправе требовать первичные и другие документы, регистры налогового учета, подтверждающие изменение сведений;

• применили в декларации по НДС вычеты по налогу в рамках системы tax-free. У вас могут запросить документы, которые подтверждают их правомерность. Но только при условии, что сведения в декларации по НДС не соответствуют сведениям, которые есть у налогового органа;

• заявили инвестиционный вычет в декларации по налогу на прибыль. Инспекция может запросить документы, которые его подтверждают;

• в вашей декларации по НДС или в декларации контрагента есть противоречия, из-за которых может быть занижен ваш налог или завышено возмещение. У вас могут запросить счета-фактуры, первичные и иные документы по операциям, сведения о которых расходятся;

• инспекция выявит несоответствия сведений по прослеживаемым товарам. Налоговый орган вправе требовать у вас счета-фактуры, первичные и иные документы по операциям с этими товарами.

Обращайтесь, проконсультирую по законности полученных вами требований налоговиков В рамках чата услуга-бесплатная.

Ваши действия? Отправляете и сканируете тонны бумаг? Зря, для начала надо проанализировать сам запрос, и только потом принимать решение.

Камеральная проверка не всегда означает подготовку кипы документов. Статья 88 НК РФ четко регулирует ситуации, когда требования о предоставлении документов законны. Но, налоговики могут не соблюдать эти условия!

Приведу пример из практики.

Компания получила требование за 3 кв. 2019г на 7 листах!!!! Документ был направлен в рамках камеральной проверки корректировочной декларации по НДС. В ней была уточнена всего-навсего техническая ошибка с отражением авансов полученных. На налоговую базу ошибка не влияла, но, по настоянию самих же налоговиков, декларация была подана.

Доброта бухгалтера компании вышла «боком». Налоговики зацепились и давай шерстить старый, давно забытый всеми период!

Директор компании обратился ко мне за консультацией, с просьбой посмотреть Требование, сказать, что обязан представить налоговикам, а от чего можно просто «отписаться», либо попросить «уточнить требование».

Проанализировав запрос, я сделала вывод о его незаконности. Было принято решение попросить пояснить налоговиков в рамках какого пункта статьи 88 НК РФ оно было выставлено.

Согласно п. 7 ст. 88 НК РФ при проведении камеральной налоговой проверки налоговый орган не вправе истребовать у налогоплательщика дополнительные сведения и документы, если иное не предусмотрено настоящей статьей или если представление таких документов вместе с налоговой декларацией не предусмотрено Кодексом.

Налоговый орган вправе запросить документы в случаях, предусмотренных п. п. 6 - 8.1, 8.3, 8.6 - 8.9 ст. 88 НК РФ.

Подача уточненной декларации за 3 квартал 2019г не была связана ни с одним из вышеперечисленных пунктов. Налоговая база по налогу не изменилась:

• Льготу клиент не заявлял

• Декларация не предполагает возмещение из бюджета

• Отсутствуют противоречия, в результате которых занижен налог и т.д…

Итак, какие документы и в каких случаях могут запросить налоговики при камеральной проверке налоговой декларации в рамках статьи 88, 93 НК РФ?

• вы не подали документы вместе с отчетностью, хотя должны были это сделать. Например, вы зачли уплату налога на имущество за рубежом и к декларации не приложили документы о его уплате за границей (ст. 386.1 НК РФ);

• заявили в декларации налоговую льготу. У вас могут запросить документы о праве на нее. Вы вправе представить в электронной форме реестр подтверждающих документов;

• подали декларацию по НДС с налогом к возмещению. Инспекция может запросить документы, подтверждающие вычеты;

• применили пониженные тарифы по страховым взносам или заявили необлагаемые выплаты. У вас могут запросить документы, которые их подтверждают;

• подали уточненную декларацию после истечения двух лет от срока сдачи первичной отчетности и уменьшили налог (увеличили убыток). У вас вправе требовать первичные и другие документы, регистры налогового учета, подтверждающие изменение сведений;

• применили в декларации по НДС вычеты по налогу в рамках системы tax-free. У вас могут запросить документы, которые подтверждают их правомерность. Но только при условии, что сведения в декларации по НДС не соответствуют сведениям, которые есть у налогового органа;

• заявили инвестиционный вычет в декларации по налогу на прибыль. Инспекция может запросить документы, которые его подтверждают;

• в вашей декларации по НДС или в декларации контрагента есть противоречия, из-за которых может быть занижен ваш налог или завышено возмещение. У вас могут запросить счета-фактуры, первичные и иные документы по операциям, сведения о которых расходятся;

• инспекция выявит несоответствия сведений по прослеживаемым товарам. Налоговый орган вправе требовать у вас счета-фактуры, первичные и иные документы по операциям с этими товарами.

Обращайтесь, проконсультирую по законности полученных вами требований налоговиков В рамках чата услуга-бесплатная.

Очень частая ошибка при работе с ККТ, которая может привести к наложению штрафа за нарушение порядка применения ККТ.

Не редкостью является ситуация, когда в качестве «кассира» в чеке указан один работник, но фактически производит расчет и выдает чек другой человек. Данная ситуация характерна в основном для малого бизнеса.

Арбитражный суд Волгоградской области (решение от 08.04.21 № А12-2786/2021), сказал, что это повод для начисления штрафа. ФНС включила это решение в судебный обзор, который направила подчиненным для использования в работе (письмо от 24.08.21 № АБ-4-20/11905@).

В чем суть дела данного решения. Инспекторы оштрафовали магазин на основании части 4 статьи 14.5 КоАП РФ за нарушение порядка применения ККТ (сумма штрафа — 10 000 руб.). При проверке выяснилось, что в кассовом чеке в реквизите «кассир» были указаны ФИО директора, но фактически расчет осуществил другой человек. Как объяснил налогоплательщик, смена на кассовом аппарате была открыта под именем и паролем директора, так как кассир, которая произвела расчет с покупателем, в этом магазине работала временно, и ее пароль не был активным.

Напомню о штрафе за ошибки при применении ККТ:

- должностному лицу и ИП грозит предупреждение или штраф от 1 500 до 3 000 рублей;

- юрлицу грозит предупреждение или штраф от 5 000 до 10 000 рублей (ч. 4 ст. 14.5 КоАП РФ).

Признайтесь, встречались ли вы с ситуацией, когда зарегистрирован кассиром, например ИПэшник или гендир, а выдают чеки сотрудники? Я знаю много бизнесменов, кто так делает и особо не парится. Но, теперь стоит подумать о том, чтобы навести порядок с кассирами. Налоговики взяли в работу это решение суда, так что не стоит удивляться когда во время контрольной закупки они попросят паспорт у человека выдавшего чек.

Не редкостью является ситуация, когда в качестве «кассира» в чеке указан один работник, но фактически производит расчет и выдает чек другой человек. Данная ситуация характерна в основном для малого бизнеса.

Арбитражный суд Волгоградской области (решение от 08.04.21 № А12-2786/2021), сказал, что это повод для начисления штрафа. ФНС включила это решение в судебный обзор, который направила подчиненным для использования в работе (письмо от 24.08.21 № АБ-4-20/11905@).

В чем суть дела данного решения. Инспекторы оштрафовали магазин на основании части 4 статьи 14.5 КоАП РФ за нарушение порядка применения ККТ (сумма штрафа — 10 000 руб.). При проверке выяснилось, что в кассовом чеке в реквизите «кассир» были указаны ФИО директора, но фактически расчет осуществил другой человек. Как объяснил налогоплательщик, смена на кассовом аппарате была открыта под именем и паролем директора, так как кассир, которая произвела расчет с покупателем, в этом магазине работала временно, и ее пароль не был активным.

Напомню о штрафе за ошибки при применении ККТ:

- должностному лицу и ИП грозит предупреждение или штраф от 1 500 до 3 000 рублей;

- юрлицу грозит предупреждение или штраф от 5 000 до 10 000 рублей (ч. 4 ст. 14.5 КоАП РФ).

Признайтесь, встречались ли вы с ситуацией, когда зарегистрирован кассиром, например ИПэшник или гендир, а выдают чеки сотрудники? Я знаю много бизнесменов, кто так делает и особо не парится. Но, теперь стоит подумать о том, чтобы навести порядок с кассирами. Налоговики взяли в работу это решение суда, так что не стоит удивляться когда во время контрольной закупки они попросят паспорт у человека выдавшего чек.

В интернете регулярно мелькают новости о том, что налоговики самостоятельно инициируют камеральные проверки по НДФЛ и занимаются изучением всех поступлений на пластиковые карты россиян. В результате этого многих владельцев карт начали повсеместно вызывать на допросы в инспекции.

Хотелось бы сказать, что такие высказывания являются нелепыми, но, к сожалению, все не так просто...

Да, налоговики вызывают на допросы по-поводу незадекларированных доходов. Но, самостоятельно инициировать камеральные проверки по НДФЛ с 01.01.21они могут только в случаях получения доходов от продажи либо дарения недвижимого имущества.

В указанном случае, если декларация 3 НДФЛ по сделке с недвижимостью не представлена в установленный срок, то налоговый орган может провести проверку на основе имеющейся у него информации и самостоятельно доначислить налог, штраф и пени. Во всех иных случаях, налоговикам нужна декларация направленная налогоплательщиком.

Как оказалось, налоговики действительно проверяют поступления физиков на карты не только в рамках официальных налоговых проверок, но и в рамках предпроверочного анализа.

Специальный программный модуль анализирует доходы и расходы физиков. Поводом попасть в предпроверочный анализ налоговиков может быть что угодно. Например, банк подал сведения о подозрительной активности на счете физлица в связи со 115 ФЗ. Или человек недавно открыл ИП, или зарегистрировался самозанятым.

Известно, что многие предприниматели регистрируют свой статус, чтобы, наконец, легализоваться. Но, тут скрытые риски, могут проверить на предмет незаконной предпринимательской деятельности до регистрации в качестве ИП или самозанятого.

Схема налоговиков такова. Если гора не идет к Магомеду, то Магомед идет к горе. Выявив в результате предпроверочного анализа потенциальную жертву налоговики начинают действовать, но первоначально у них связаны руки.

Просто доначислить налог вне рамок налоговой проверки они не могут, несмотря на то, что очень хочется! Нужна процедура проверки. А как ее начать, если налогоплательщик ничего не декларирует? Ведь, как известно, доначислить налог ФНС может только в 2 случаях:

1. В рамках камеральной проверки (ст. 88 НК РФ)

2. Согласно ст. 93.1 НК РФ в рамках проверки конкретной сделки.

В случае с банковскими картами-нет понимания конкретной сделки и нет декларации, поданной налогоплательщиком, чтобы начать ее камералить.

Даже не сомневайтесь, что налоговики нашли обходные пути. Вот те о которых мне известно:

1. Можно вызвать на допрос и хорошенько запугать налогоплательщика, чтобы тот направил декларацию за нужный период. Пусть с ошибками, хоть нулевую-главное чтобы это была декларация. И начнут они ее проверять по полной программе!

2. Найти кого-то из физиков, кто платит физлицу и попросить написать ЖАЛОБУ о том, что якобы у него есть сомнения, что налогоплательщик отразил доходы. Как вы думаете, что может последовать за ЖАЛОБОЙ? Правильно-проверка. Формальности соблюдены, процесс запущен.

А что дальше? А дальше, как обычно. Акт проверки, возражение на акт, принятие решения и суд, в случае если налогоплательщик не согласен.

В любом случае, предоставить свою версию происходящего у налогоплательщика будет возможность. Налоговики обязательно запросят письменные пояснения, во время проверки.

Главное-чтобы было что ответить!

Хотелось бы сказать, что такие высказывания являются нелепыми, но, к сожалению, все не так просто...

Да, налоговики вызывают на допросы по-поводу незадекларированных доходов. Но, самостоятельно инициировать камеральные проверки по НДФЛ с 01.01.21они могут только в случаях получения доходов от продажи либо дарения недвижимого имущества.

В указанном случае, если декларация 3 НДФЛ по сделке с недвижимостью не представлена в установленный срок, то налоговый орган может провести проверку на основе имеющейся у него информации и самостоятельно доначислить налог, штраф и пени. Во всех иных случаях, налоговикам нужна декларация направленная налогоплательщиком.

Как оказалось, налоговики действительно проверяют поступления физиков на карты не только в рамках официальных налоговых проверок, но и в рамках предпроверочного анализа.

Специальный программный модуль анализирует доходы и расходы физиков. Поводом попасть в предпроверочный анализ налоговиков может быть что угодно. Например, банк подал сведения о подозрительной активности на счете физлица в связи со 115 ФЗ. Или человек недавно открыл ИП, или зарегистрировался самозанятым.

Известно, что многие предприниматели регистрируют свой статус, чтобы, наконец, легализоваться. Но, тут скрытые риски, могут проверить на предмет незаконной предпринимательской деятельности до регистрации в качестве ИП или самозанятого.

Схема налоговиков такова. Если гора не идет к Магомеду, то Магомед идет к горе. Выявив в результате предпроверочного анализа потенциальную жертву налоговики начинают действовать, но первоначально у них связаны руки.

Просто доначислить налог вне рамок налоговой проверки они не могут, несмотря на то, что очень хочется! Нужна процедура проверки. А как ее начать, если налогоплательщик ничего не декларирует? Ведь, как известно, доначислить налог ФНС может только в 2 случаях:

1. В рамках камеральной проверки (ст. 88 НК РФ)

2. Согласно ст. 93.1 НК РФ в рамках проверки конкретной сделки.

В случае с банковскими картами-нет понимания конкретной сделки и нет декларации, поданной налогоплательщиком, чтобы начать ее камералить.

Даже не сомневайтесь, что налоговики нашли обходные пути. Вот те о которых мне известно:

1. Можно вызвать на допрос и хорошенько запугать налогоплательщика, чтобы тот направил декларацию за нужный период. Пусть с ошибками, хоть нулевую-главное чтобы это была декларация. И начнут они ее проверять по полной программе!

2. Найти кого-то из физиков, кто платит физлицу и попросить написать ЖАЛОБУ о том, что якобы у него есть сомнения, что налогоплательщик отразил доходы. Как вы думаете, что может последовать за ЖАЛОБОЙ? Правильно-проверка. Формальности соблюдены, процесс запущен.

А что дальше? А дальше, как обычно. Акт проверки, возражение на акт, принятие решения и суд, в случае если налогоплательщик не согласен.

В любом случае, предоставить свою версию происходящего у налогоплательщика будет возможность. Налоговики обязательно запросят письменные пояснения, во время проверки.

Главное-чтобы было что ответить!

Банк России раскрыл схему использования платежных карт и электронных кошельков для приема платежей в адрес нелегальных онлайн-казино, организаторов финансовых пирамид, форекс-дилеров и обменников криптовалюты.

Согласно методическим рекомендациям финансового регулятора N16 МР от 06.09.21г банкам следует выявлять такие платежные инструменты и блокировать их.

В рекомендациях ЦБ говорится, что нелегальный бизнес может использовать банковские карты или электронные кошельки, которые зачастую оформлены на подставных лиц. По таким счетам не проводятся повседневные платежи, коммунальные и прочие услуги, но происходят необычные по частоте совершения и суммам операции.

Для обработки таких платежей теневой бизнес пользуется специальным программным обеспечением, которое подключается к банковским интернет-страницам, предоставляющим услугу по переводу денежных средств с карты на карту. Необходимые данные для осуществления в данном случае заполняются автоматически.

Банкам рекомендовано не только при необходимости блокировать операции по подозрительным картам и кошелькам, но и в случае более двух блокировок за год расторгать договор обслуживания с клиентом.

Подозрительными будут считаться счета, которые подходят под два или более пунктов:

• необычно большое количество контрагентов — физических лиц, как плательщиков, так и получателей средств. Более десяти в день или 50 в месяц;

• необычно большое количество операций по зачислению и списанию денежных средств, проводимых с физическими лицами. Более 30 операций в день;

• значительные объемы операций по списанию и зачислению денежных средств, совершаемых между физическими лицами. Например, более 100 тыс. руб. в день и более 1 млн руб. в месяц;

• короткий промежуток времени (одна минута и менее) между зачислением денежных средств и списанием;

• в течение 12 часов и более одних суток проводятся операции по зачислению и списанию денежных средств;

• в течение недели средний остаток денежных средств на счете карты или кошелька на конец операционного дня не превышает 10% от среднедневного объема операций по счету в указанный период;

• по карте или кошельку не проводятся операции по оплате товаров или услуг;

• использование одного устройства разными физическими лицами для удаленного доступа к услугам кредитной организации по переводу денежных средств.

Рекомендации не говорят о безусловной блокировке банковских счетов, с помощью которых обменивается криптовалюта, ведомство лишь призывает банки более детально проверять их на предмет использования возможно незаконных расчетов.

Подробнее на РБК:

https://www.rbc.ru/crypto/news/613f3f489a7947d15fcac450

Согласно методическим рекомендациям финансового регулятора N16 МР от 06.09.21г банкам следует выявлять такие платежные инструменты и блокировать их.

В рекомендациях ЦБ говорится, что нелегальный бизнес может использовать банковские карты или электронные кошельки, которые зачастую оформлены на подставных лиц. По таким счетам не проводятся повседневные платежи, коммунальные и прочие услуги, но происходят необычные по частоте совершения и суммам операции.

Для обработки таких платежей теневой бизнес пользуется специальным программным обеспечением, которое подключается к банковским интернет-страницам, предоставляющим услугу по переводу денежных средств с карты на карту. Необходимые данные для осуществления в данном случае заполняются автоматически.

Банкам рекомендовано не только при необходимости блокировать операции по подозрительным картам и кошелькам, но и в случае более двух блокировок за год расторгать договор обслуживания с клиентом.

Подозрительными будут считаться счета, которые подходят под два или более пунктов:

• необычно большое количество контрагентов — физических лиц, как плательщиков, так и получателей средств. Более десяти в день или 50 в месяц;

• необычно большое количество операций по зачислению и списанию денежных средств, проводимых с физическими лицами. Более 30 операций в день;

• значительные объемы операций по списанию и зачислению денежных средств, совершаемых между физическими лицами. Например, более 100 тыс. руб. в день и более 1 млн руб. в месяц;

• короткий промежуток времени (одна минута и менее) между зачислением денежных средств и списанием;

• в течение 12 часов и более одних суток проводятся операции по зачислению и списанию денежных средств;

• в течение недели средний остаток денежных средств на счете карты или кошелька на конец операционного дня не превышает 10% от среднедневного объема операций по счету в указанный период;

• по карте или кошельку не проводятся операции по оплате товаров или услуг;

• использование одного устройства разными физическими лицами для удаленного доступа к услугам кредитной организации по переводу денежных средств.

Рекомендации не говорят о безусловной блокировке банковских счетов, с помощью которых обменивается криптовалюта, ведомство лишь призывает банки более детально проверять их на предмет использования возможно незаконных расчетов.

Подробнее на РБК:

https://www.rbc.ru/crypto/news/613f3f489a7947d15fcac450

РБК Крипто

Как не получить блокировку банковского счета при работе с криптовалютой

ЦБ рекомендовал банкам блокировать карты, которые связаны с криптовалютными обменниками. Кого коснутся новые правила и как избежать возможных проблем при продаже или покупке цифровых активов

Добрый день, написала статью на тему контроля налоговиками поступлений и расходов по картам физлиц.

https://smartbusinessmy.ru/stati/prochie-konsultatsii/postupleniya-na-bankovskie-kartyi-fizlits-kak-nalogoviki-donachislyat-nalog/

https://smartbusinessmy.ru/stati/prochie-konsultatsii/postupleniya-na-bankovskie-kartyi-fizlits-kak-nalogoviki-donachislyat-nalog/

smartbusinessmy

Поступления на карты физлица облагаются налогом. Действия ИФНС.

Как налоговики облагают налогом поступления на банковские карты физлиц? Как проверяют наличие скрытого дохода? Как инициируют проверку?