Боротьба із знищенням викидів азоту призведе до банкрутства близько третини фермерів.

.

"Протести у Нідерландах: фермери блокували автобани

Влада Нідерландів має намір зобов'язати фермерів суттєво знизити викиди азоту. Багатьом сільгоспвиробникам це загрожує розоренням, тож вони влаштовують акції протесту.

...Згідно з ухвалою верховного суду Нідерландів, викиди азоту мають бути значно скорочені - зокрема, в природних зонах їх показник має бути знижений приблизно на 70 відсотків. Однак, за даними уряду, це може означати руйнування майже для третини тваринницьких ферм..."

.

Це події у Нідерландах. Але, очевидно, якщо ми стаємо у світові повістку, то завтра зіткнемося з тим самим.

.

https://www.dw.com/ru/protesty-v-niderlandah-fermery-blokirovali-avtobany/a-62283230?maca=rus-rss-ru-all-1126-xml-mrss

.

#Сельхоз #Бизнес

.

"Протести у Нідерландах: фермери блокували автобани

Влада Нідерландів має намір зобов'язати фермерів суттєво знизити викиди азоту. Багатьом сільгоспвиробникам це загрожує розоренням, тож вони влаштовують акції протесту.

...Згідно з ухвалою верховного суду Нідерландів, викиди азоту мають бути значно скорочені - зокрема, в природних зонах їх показник має бути знижений приблизно на 70 відсотків. Однак, за даними уряду, це може означати руйнування майже для третини тваринницьких ферм..."

.

Це події у Нідерландах. Але, очевидно, якщо ми стаємо у світові повістку, то завтра зіткнемося з тим самим.

.

https://www.dw.com/ru/protesty-v-niderlandah-fermery-blokirovali-avtobany/a-62283230?maca=rus-rss-ru-all-1126-xml-mrss

.

#Сельхоз #Бизнес

Deutsche Welle

Протесты в Нидерландах: фермеры блокировали автобаны

Власти Нидерландов намерены обязать фермеров существенно снизить выбросы азота. Многим сельхозпроизводителям это грозит разорением, поэтому они устраивают акции протеста.

{kind=link}

Як можна оформити норми витрат палива для сільгосптехніки.

.

Приклад за посиланням нижче.

.

https://budushim.pp.ua/normi-vitrat-paliva-dlya-silgosptexniki/

.

#Первичка #Сельхоз

.

Приклад за посиланням нижче.

.

https://budushim.pp.ua/normi-vitrat-paliva-dlya-silgosptexniki/

.

#Первичка #Сельхоз

Будущим

Норми витрат палива для сільгосптехніки

Наводимо приклад того, як можна оформити норми витрат палива для сільгосптехніки

Оказія з бухгалтерським обліком емфітевзису.

Читаю консультації, де пишуть, що плату за договором емфітевзису слід обліковувати у складі нематеріальних активів.

Так Неправильно!

Плата за користування землею в межах договору емфітевзису - це витрати. Якщо плата одноразова за увесь строк користування, то вона відноситься на рахунок 39, і далі в пропорційному розмірі протягом строку користування щороку списується на собівартість сільгоспкультур: Дт 23 Кт 39.

Поряд з цим використовувану земельну ділянку відображають на позабалансовому рахунку 01.

Якщо ж особа, яка користується землею за договором емфітевзису, продасть емфітевзис іншій особі, то ця остання особа покупець вартість придбання буде обліковувати як нематеріальний актив, який буде амортизуватися в загальному порядку, з віднесенням нарахованої амортизації на собівартість сільгоспкультур (рахунок 23). Причому якщо договором емфітевзису передбачена періодична оплата, то цей останній емфітевт буде окремо ще платити плату за користування землею. Ця плата піде на витрати (собівартість сільгоспкультур).

Тобто, нематеріальним активом буде придбана можливість взяти землю в користування, за договором купівлі-продажу. А безпосередньо плата за користування за іншим договором - договором емфітевзису, - це вже витрати, а не нематеріальний актив.

Повторюсь: два договори; за договором купівлі-продажу - НМА, за договором користування - витрати.

#Сельхоз #Земля

Читаю консультації, де пишуть, що плату за договором емфітевзису слід обліковувати у складі нематеріальних активів.

Так Неправильно!

Плата за користування землею в межах договору емфітевзису - це витрати. Якщо плата одноразова за увесь строк користування, то вона відноситься на рахунок 39, і далі в пропорційному розмірі протягом строку користування щороку списується на собівартість сільгоспкультур: Дт 23 Кт 39.

Поряд з цим використовувану земельну ділянку відображають на позабалансовому рахунку 01.

Якщо ж особа, яка користується землею за договором емфітевзису, продасть емфітевзис іншій особі, то ця остання особа покупець вартість придбання буде обліковувати як нематеріальний актив, який буде амортизуватися в загальному порядку, з віднесенням нарахованої амортизації на собівартість сільгоспкультур (рахунок 23). Причому якщо договором емфітевзису передбачена періодична оплата, то цей останній емфітевт буде окремо ще платити плату за користування землею. Ця плата піде на витрати (собівартість сільгоспкультур).

Тобто, нематеріальним активом буде придбана можливість взяти землю в користування, за договором купівлі-продажу. А безпосередньо плата за користування за іншим договором - договором емфітевзису, - це вже витрати, а не нематеріальний актив.

Повторюсь: два договори; за договором купівлі-продажу - НМА, за договором користування - витрати.

#Сельхоз #Земля

{kind=link}

Фізособа, яка має землю в користуванні для потреб ФГ, може перереєструвати цю землю на ФГ.

"Це стало можливими після внесення змін до деяких постанов Кабміну у сферах державної реєстрації. Відповідна урядова постанова набрала чинності 16 травня 2023 р.

Для перереєстрації потрібно:

1.Присвоїти ділянці кадастровий номер.

2.Оформити рішення/протокол загальних зборів ФГ про реєстрацію ділянки за фермерським господарством.

3.Звернутися за державною реєстрацією до будь-якого державного реєстратора в межах області.

Чинне законодавство не містить чіткого переліку необхідних документів для перереєстрації. На наш погляд, достатньо буде подати:

- рішення про створення ФГ, з якого буде зрозуміло, що саме це ФГ було створено особою, яка отримала землю для ведення ФГ;

- оригінал Державного акту на право постійного користування або договору оренди землі, який видано на засновника/члена ФГ з метою ведення ФГ;

- можливо статут ФГ, з якого буде зрозуміло, хто був засновником цього ФГ, якщо ця особа вже померла і в ЄДР більше не відображається як засновник;

- рішення/протокол загальних зборів ФГ про реєстрацію права за ФГ."

https://www.growhow.in.ua/perereiestratsiia-zemli-z-fizychnoi-osoby-na-fermerske-hospodarstvo-alhorytm-i-perevahy/

#Сельхоз #Земля #Фермер

"Це стало можливими після внесення змін до деяких постанов Кабміну у сферах державної реєстрації. Відповідна урядова постанова набрала чинності 16 травня 2023 р.

Для перереєстрації потрібно:

1.Присвоїти ділянці кадастровий номер.

2.Оформити рішення/протокол загальних зборів ФГ про реєстрацію ділянки за фермерським господарством.

3.Звернутися за державною реєстрацією до будь-якого державного реєстратора в межах області.

Чинне законодавство не містить чіткого переліку необхідних документів для перереєстрації. На наш погляд, достатньо буде подати:

- рішення про створення ФГ, з якого буде зрозуміло, що саме це ФГ було створено особою, яка отримала землю для ведення ФГ;

- оригінал Державного акту на право постійного користування або договору оренди землі, який видано на засновника/члена ФГ з метою ведення ФГ;

- можливо статут ФГ, з якого буде зрозуміло, хто був засновником цього ФГ, якщо ця особа вже померла і в ЄДР більше не відображається як засновник;

- рішення/протокол загальних зборів ФГ про реєстрацію права за ФГ."

https://www.growhow.in.ua/perereiestratsiia-zemli-z-fizychnoi-osoby-na-fermerske-hospodarstvo-alhorytm-i-perevahy/

#Сельхоз #Земля #Фермер

GrowHow.in.ua • [ Як вирощувати ]

Перереєстрація землі з фізичної особи на фермерське господарство: алгоритм і переваги

Редакція GrowHow.in.ua 2023-07-04 Фермерські господарства тепер можуть перереєструвати права оренди або постійного користування з засновника (члена) ФГ

{kind=link}

Нюанси сплати МПЗ юрособами на ЄП єдинниками 4 групи.

https://www.youtube.com/watch?v=_e2FHcU0078

#Сельхоз

https://www.youtube.com/watch?v=_e2FHcU0078

#Сельхоз

YouTube

Нюанси сплати МПЗ юрособами на ЄП єдинниками 4 групи 09.11.23

Нюанси сплати МПЗ юрособами на ЄП єдинниками 4 групи 09.11.23

===

Групи "Бухгалтерія з Олександром Золотухіним":

в Телеграм

в Фейсбук

===

Групи "Бухгалтерія з Олександром Золотухіним":

в Телеграм

в Фейсбук

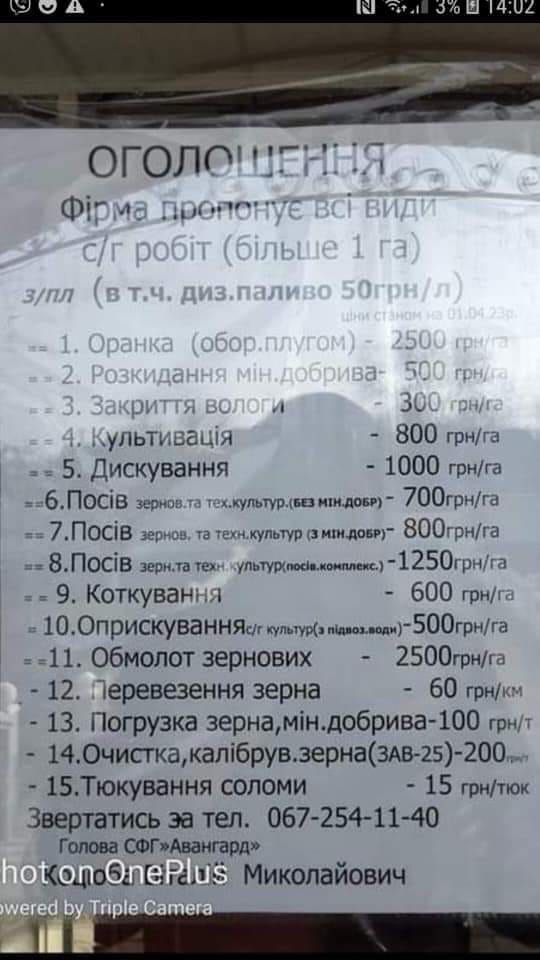

Норми витрат палива для сільгосптехніки.

За посиланням наведено зразки документів, яким чином можна оформити подібні норми:

https://budushim.pp.ua/normi-vitrat-paliva-dlya-silgosptexniki/

Підставою для розробки норм є методична література.

Ці зразки я взяв у підприємства, яке років з 5 тому перевіряв. У них була така методична література, кілька товстеньких збірників. Це збірники НДІ «Украгропромпродуктивність», які можна в них придбати (дивіться у них на сайті). І на підставі цих збірників розробити власні норми.

У цього НДІ можна замовити і розробку норм.

#Сельхоз #Бухучет #Запасы

За посиланням наведено зразки документів, яким чином можна оформити подібні норми:

https://budushim.pp.ua/normi-vitrat-paliva-dlya-silgosptexniki/

Підставою для розробки норм є методична література.

Ці зразки я взяв у підприємства, яке років з 5 тому перевіряв. У них була така методична література, кілька товстеньких збірників. Це збірники НДІ «Украгропромпродуктивність», які можна в них придбати (дивіться у них на сайті). І на підставі цих збірників розробити власні норми.

У цього НДІ можна замовити і розробку норм.

#Сельхоз #Бухучет #Запасы

Будущим

Норми витрат палива для сільгосптехніки

Наводимо приклад того, як можна оформити норми витрат палива для сільгосптехніки

Media is too big

VIEW IN TELEGRAM

Сільгосптехніку хочуть поставити на облік в ТЦК, заборонити продаж із вивезенням та пересуванням між областями.

#Сельхоз

#Сельхоз

Чи переоцінювати в бухобліку вартість земельної ділянки у зв'язку із збільшенням НГО на річний індекс інфляції?

На мій погляд, ні.

І ось чому.

Земельна ділянка є об'єктом ОЗ. Підстави переоцінки наведені в НП(С)БО 7. Там сказано, що переоцінка може бути проведена, якщо справедлива вартість ОЗ суттєво відрізняється від балансової.

Справедлива - це по суті ринкова вартість. Для переоцінки ОЗ така вартість має надаватися професійним оцінником. Тобто, таку оцінку слід замовити у професійного оцінника. Він зробить оцінку, складе акт і передасть підприємству. Підприємство порівняє таку оцінку з балансовою, встановить різницю і подивиться, чи перевищує така різниця розмір суттєвості, встановлений обліковою політикою. Якщо перевищить, то переоцінку можна зробити. Можна - а не обов'язково.

Якщо не перевищить, то підстав для переоцінки немає.

Як бачимо, НГО, індексація НГО до процедури переоцінки не має відношення.

А Ваша яка думка?

#ОС #Сельхоз

На мій погляд, ні.

І ось чому.

Земельна ділянка є об'єктом ОЗ. Підстави переоцінки наведені в НП(С)БО 7. Там сказано, що переоцінка може бути проведена, якщо справедлива вартість ОЗ суттєво відрізняється від балансової.

Справедлива - це по суті ринкова вартість. Для переоцінки ОЗ така вартість має надаватися професійним оцінником. Тобто, таку оцінку слід замовити у професійного оцінника. Він зробить оцінку, складе акт і передасть підприємству. Підприємство порівняє таку оцінку з балансовою, встановить різницю і подивиться, чи перевищує така різниця розмір суттєвості, встановлений обліковою політикою. Якщо перевищить, то переоцінку можна зробити. Можна - а не обов'язково.

Якщо не перевищить, то підстав для переоцінки немає.

Як бачимо, НГО, індексація НГО до процедури переоцінки не має відношення.

А Ваша яка думка?

#ОС #Сельхоз

{kind=link}

{kind=link}

Особливості фермерського господарства.

Читаю і аналізую Закон про фермерське господарство (відео 34 хвилини): https://www.youtube.com/watch?v=6JBe9oJkwCo

Що це за форма господарювання. Хто є членами і Головою. Фермерське господарство у формі юрособи і у формі ФОП. Майно, трудові відносини. В чому основні особливості такої форми госоподарювання, чим вона відрізняється від інших форм.

#Сельхоз

Читаю і аналізую Закон про фермерське господарство (відео 34 хвилини): https://www.youtube.com/watch?v=6JBe9oJkwCo

Що це за форма господарювання. Хто є членами і Головою. Фермерське господарство у формі юрособи і у формі ФОП. Майно, трудові відносини. В чому основні особливості такої форми госоподарювання, чим вона відрізняється від інших форм.

#Сельхоз

YouTube

Особливості Фермерського Господарства

Особливості фермерського господарства.

Читаю і аналізую Закон про фермерське господарство.

Що це за форма господарювання. Хто є членами і Головою.

Фермерське господарство у формі юрособи і у формі ФОП.

Майно, трудові відносини. В чому основні особливості…

Читаю і аналізую Закон про фермерське господарство.

Що це за форма господарювання. Хто є членами і Головою.

Фермерське господарство у формі юрособи і у формі ФОП.

Майно, трудові відносини. В чому основні особливості…

З 1 липня з Податкового кодексу буде виключений пункт 288.6, відповідно до якого плата за суборенду земельних ділянок не могла перевищувати орендної плати.

З 1 липня 2024 року набирає чинність Закон України від 9 травня 2024 року № 3706-IX «Про внесення змін до Податкового кодексу України та інших законів України щодо особливостей експорту окремих видів товарів у період дії воєнного стану». Про це нагадує Державна податкова служба.

Цим законом пункт 288.5 статті 288 Податкового кодексу України доповнений новим підпунктом 288.5.6, згідно з яким розмір орендної плати встановлюється у договорі оренди, але річна сума платежу для акціонерного товариства, товариства з обмеженою відповідальністю, 100 відсотків акцій (часток) у статутному капіталі якого належать державі, яке утворилося шляхом перетворення державного підприємства і є його правонаступником, за землі сільськогосподарського призначення, передані в оренду відповідно до статті 1201 Земельного кодексу України, – не менше 12 відсотків нормативної грошової оцінки земельної ділянки, а якщо нормативну грошову оцінку земельної ділянки не проведено – не менше 12 відсотків нормативної грошової оцінки одиниці площі ріллі по Автономній Республіці Крим або області.

При цьому з Кодексу виключений пункт 288.6 статті 288, відповідно до якого плата за суборенду земельних ділянок не могла перевищувати орендної плати.

#Сельхоз #Земля

З 1 липня 2024 року набирає чинність Закон України від 9 травня 2024 року № 3706-IX «Про внесення змін до Податкового кодексу України та інших законів України щодо особливостей експорту окремих видів товарів у період дії воєнного стану». Про це нагадує Державна податкова служба.

Цим законом пункт 288.5 статті 288 Податкового кодексу України доповнений новим підпунктом 288.5.6, згідно з яким розмір орендної плати встановлюється у договорі оренди, але річна сума платежу для акціонерного товариства, товариства з обмеженою відповідальністю, 100 відсотків акцій (часток) у статутному капіталі якого належать державі, яке утворилося шляхом перетворення державного підприємства і є його правонаступником, за землі сільськогосподарського призначення, передані в оренду відповідно до статті 1201 Земельного кодексу України, – не менше 12 відсотків нормативної грошової оцінки земельної ділянки, а якщо нормативну грошову оцінку земельної ділянки не проведено – не менше 12 відсотків нормативної грошової оцінки одиниці площі ріллі по Автономній Республіці Крим або області.

При цьому з Кодексу виключений пункт 288.6 статті 288, відповідно до якого плата за суборенду земельних ділянок не могла перевищувати орендної плати.

#Сельхоз #Земля