Фермерское хозяйство использует землю своих членов без дополнительного документального оформления.

.

Вывод спорный (то есть, первичные документы не нужны?), но благоприятный для фермеров, которым нужно делом заниматься, а не юридические козявки з дырок вытягивать.

.

"Землю засновника-ФО до статутного фонду ФГ не вносять.

...Після державної реєстрації фермерського господарства у правовідносинах користування земельними ділянками, наданими на підставі Закону про ФГ, відбувається фактична заміна землекористувача – права й обов'язки користувача земельної ділянки переходять до фермерського господарства з дня його державної реєстрації.

Щодо цього Велика Палата ВС зазначала: для фактичної заміни орендаря та переходу обов'язків користувача земельної ділянки до ФГ має значення факт державної реєстрації ФГ як юрособи, а не внесення земельних ділянок до його статутного капіталу.

Відповідні висновки наведені у постановах Великої Палати ВС від 31.10.2018 р. у справі №677/1865/16-ц, від 16.01.2019 р. у справі №695/1275/17, від 16.01.2019 р. у справі № 483/1863/17.

...при створенні ФГ (СФГ) земельні ділянки, які надавались засновнику(ам) у власність чи у користування (у т.ч. оренду), можуть на законних підставах використовуватись ФГ без необхідності їх внесення до статутного капіталу.

Фактичним користувачем землі є ФГ, а не ФО-засновник

...фермерське господарство з дати державної реєстрації набуває статусу юрособи та з цього часу обов`язки землекористувача земельної ділянки здійснює ФГ, а не громадянин, якому вона надавалась.

При цьому будь-якого документального оформлення такої фактичної заміни землекористувача закон не вимагає та не встановлює. Не вноситься жодних змін й до Державного реєстру речових прав на нерухоме майно, не подаються відповідні відомості й до органів державної влади чи місцевого самоврядування. Достатньо цільового призначення земельної ділянки, яка була надана майбутньому засновнику ФГ..."

04.11.20

https://news.dtkt.ua/ru/law/jurisprudence/65885

.

#Фермер #Сельхоз #Земля #Аренда #Первичка

.

Вывод спорный (то есть, первичные документы не нужны?), но благоприятный для фермеров, которым нужно делом заниматься, а не юридические козявки з дырок вытягивать.

.

"Землю засновника-ФО до статутного фонду ФГ не вносять.

...Після державної реєстрації фермерського господарства у правовідносинах користування земельними ділянками, наданими на підставі Закону про ФГ, відбувається фактична заміна землекористувача – права й обов'язки користувача земельної ділянки переходять до фермерського господарства з дня його державної реєстрації.

Щодо цього Велика Палата ВС зазначала: для фактичної заміни орендаря та переходу обов'язків користувача земельної ділянки до ФГ має значення факт державної реєстрації ФГ як юрособи, а не внесення земельних ділянок до його статутного капіталу.

Відповідні висновки наведені у постановах Великої Палати ВС від 31.10.2018 р. у справі №677/1865/16-ц, від 16.01.2019 р. у справі №695/1275/17, від 16.01.2019 р. у справі № 483/1863/17.

...при створенні ФГ (СФГ) земельні ділянки, які надавались засновнику(ам) у власність чи у користування (у т.ч. оренду), можуть на законних підставах використовуватись ФГ без необхідності їх внесення до статутного капіталу.

Фактичним користувачем землі є ФГ, а не ФО-засновник

...фермерське господарство з дати державної реєстрації набуває статусу юрособи та з цього часу обов`язки землекористувача земельної ділянки здійснює ФГ, а не громадянин, якому вона надавалась.

При цьому будь-якого документального оформлення такої фактичної заміни землекористувача закон не вимагає та не встановлює. Не вноситься жодних змін й до Державного реєстру речових прав на нерухоме майно, не подаються відповідні відомості й до органів державної влади чи місцевого самоврядування. Достатньо цільового призначення земельної ділянки, яка була надана майбутньому засновнику ФГ..."

04.11.20

https://news.dtkt.ua/ru/law/jurisprudence/65885

.

#Фермер #Сельхоз #Земля #Аренда #Первичка

Компенсация расходов по уплате арендной платы за землю не облагается НДС???

.

Суд пришёл к такому решению. Хотя, как по мне, то это решение противоречит Налоговому кодексу.

Но если признать, что это решение правильное, то тогда все компенсации должны быть без НДС. Например, компенсация коммунальных платежей при аренде.

.

"ВП ВС зробила висновок щодо компенсації витрат по сплаті орендної плати за земельну ділянку.

...Податок на додану вартість не нараховується на суму компенсації орендної плати, яка сплачується користувачем земельної ділянки орендарю за її фактичне використання без окремого договору про землекористування з власником земельної ділянки. Такого висновку дійшла Велика Палата Верховного Суду при розгляді справи №904/4507/18.

...Суд апеляційної інстанції дійшов висновку, що умовами договору на компенсацію витрат зі сплати орендної плати за земельну ділянку сторони погодили саме відшкодування компенсації сплаченої відповідачем орендної плати, тож позивач безпідставно нарахував на суму цієї компенсації податок на додану вартість...."

09.11.20

https://sud.ua/ru/news/sudebnaya-praktika/184541-vp-vs-zrobila-visnovok-schodo-kompensatsiyi-vitrat-po-splati-orendnoyi-plati-za-zemelnu-dilyanku

.

#Аренда #Земля #Сельхоз

.

Суд пришёл к такому решению. Хотя, как по мне, то это решение противоречит Налоговому кодексу.

Но если признать, что это решение правильное, то тогда все компенсации должны быть без НДС. Например, компенсация коммунальных платежей при аренде.

.

"ВП ВС зробила висновок щодо компенсації витрат по сплаті орендної плати за земельну ділянку.

...Податок на додану вартість не нараховується на суму компенсації орендної плати, яка сплачується користувачем земельної ділянки орендарю за її фактичне використання без окремого договору про землекористування з власником земельної ділянки. Такого висновку дійшла Велика Палата Верховного Суду при розгляді справи №904/4507/18.

...Суд апеляційної інстанції дійшов висновку, що умовами договору на компенсацію витрат зі сплати орендної плати за земельну ділянку сторони погодили саме відшкодування компенсації сплаченої відповідачем орендної плати, тож позивач безпідставно нарахував на суму цієї компенсації податок на додану вартість...."

09.11.20

https://sud.ua/ru/news/sudebnaya-praktika/184541-vp-vs-zrobila-visnovok-schodo-kompensatsiyi-vitrat-po-splati-orendnoyi-plati-za-zemelnu-dilyanku

.

#Аренда #Земля #Сельхоз

Если купили недвижимость, которая находится на арендованном участке, то автоматически вы становитесь новым арендатором по договору.

.

А как это оформить документально, непонятно.

Как перерегистрировать право на нового арендатора?

.

"...До особи, якій перейшло право власності на житловий будинок, будівлю або споруду, що розташовані на орендованій земельній ділянці, переходить право оренди на цю земельну ділянку.

Договором, який передбачає набуття права власності на житловий будинок, будівлю або споруду, припиняється договір оренди земельної ділянки в частині оренди попереднім орендарем земельної ділянки, на якій розташований такий житловий будинок, будівля або споруда. Тобто, підставою припинення оренди земельної ділянки з попереднім орендарем є цивільно-правовий договір відчуження нерухомості (купівлі-продажу, дарування тощо) та, відповідно, підставою виникнення права оренди у нового власника будівлі.

...Переукладення договорів оренди, у зв’язку з відчуженням нерухомості має, насправді, лише правопосвідчуюче, але аж ніяк не правоустановче значення.

...договір оренди земельної ділянки не підлягає розірванню..."

13.11.20

https://protocol.ua/ru/ugoda_pro_rozirvannya_dogovoru_orendi_zemelnoi_dilyanki_ukladena_mig_miskoyu_radoyu_ta_poperednim_vlasnikom_ob_ektiv_neruhomosti_e_takoyu_shcho_ne_porodgue_zminu_tsivilnih_prav_ta_obov_yazkiv_tak_yak_ukladena_z_osoboyu_yaka_ne_e_storonoyu_dogovoru_(kgs_vs/

.

#Аренда #Земля

.

А как это оформить документально, непонятно.

Как перерегистрировать право на нового арендатора?

.

"...До особи, якій перейшло право власності на житловий будинок, будівлю або споруду, що розташовані на орендованій земельній ділянці, переходить право оренди на цю земельну ділянку.

Договором, який передбачає набуття права власності на житловий будинок, будівлю або споруду, припиняється договір оренди земельної ділянки в частині оренди попереднім орендарем земельної ділянки, на якій розташований такий житловий будинок, будівля або споруда. Тобто, підставою припинення оренди земельної ділянки з попереднім орендарем є цивільно-правовий договір відчуження нерухомості (купівлі-продажу, дарування тощо) та, відповідно, підставою виникнення права оренди у нового власника будівлі.

...Переукладення договорів оренди, у зв’язку з відчуженням нерухомості має, насправді, лише правопосвідчуюче, але аж ніяк не правоустановче значення.

...договір оренди земельної ділянки не підлягає розірванню..."

13.11.20

https://protocol.ua/ru/ugoda_pro_rozirvannya_dogovoru_orendi_zemelnoi_dilyanki_ukladena_mig_miskoyu_radoyu_ta_poperednim_vlasnikom_ob_ektiv_neruhomosti_e_takoyu_shcho_ne_porodgue_zminu_tsivilnih_prav_ta_obov_yazkiv_tak_yak_ukladena_z_osoboyu_yaka_ne_e_storonoyu_dogovoru_(kgs_vs/

.

#Аренда #Земля

Вы должны подтвердить налоговой использование удобрений по назначению.

.

Для обоснования своих выводов о неправильном внесении сельхозпредприятием удобрений налоговая использовала данные интернет. А не мнение экспертов или информацию из нормативных документов.

Вот вам и великая сила интернет.

А подозреваемый (сельзозпредприятие) вооружилось выводом эксперта и нормами ДСТ. И победило.

.

«…[податкова] Вказує, що за даними інтернет мережі відповідно до інструкції по внесенню азотних міндобрив, до яких відноситься аміачна селітра та КАС-32, азотні міндобрива вносяться весною під час культивації, а не восени. Крім того, ПП … списано на поля азотних добрив значно більше, ніж передбачено нормами використання добрив.

… на підтвердження відповідності внесених мінеральних добрив даним ДСТУ 7925:2015 "Якість грунту. Максимально допустимі норми внесення азотних добрив під сільськогосподарські культури залежно від грунтів та природних зон" позивачем до матеріалів справи надано: - висновок спеціаліста … ДУ Інститут охорони грунтів України"… картограми агрохімічної характеристики грунтів ПП…»

16.11.20

https://reyestr.court.gov.ua/Review/92780232

.

#Сельхоз #Затраты #Первичка #НДС #Земля

.

Для обоснования своих выводов о неправильном внесении сельхозпредприятием удобрений налоговая использовала данные интернет. А не мнение экспертов или информацию из нормативных документов.

Вот вам и великая сила интернет.

А подозреваемый (сельзозпредприятие) вооружилось выводом эксперта и нормами ДСТ. И победило.

.

«…[податкова] Вказує, що за даними інтернет мережі відповідно до інструкції по внесенню азотних міндобрив, до яких відноситься аміачна селітра та КАС-32, азотні міндобрива вносяться весною під час культивації, а не восени. Крім того, ПП … списано на поля азотних добрив значно більше, ніж передбачено нормами використання добрив.

… на підтвердження відповідності внесених мінеральних добрив даним ДСТУ 7925:2015 "Якість грунту. Максимально допустимі норми внесення азотних добрив під сільськогосподарські культури залежно від грунтів та природних зон" позивачем до матеріалів справи надано: - висновок спеціаліста … ДУ Інститут охорони грунтів України"… картограми агрохімічної характеристики грунтів ПП…»

16.11.20

https://reyestr.court.gov.ua/Review/92780232

.

#Сельхоз #Затраты #Первичка #НДС #Земля

Якщо ви купивли будівлю, а оренду на землю під будівлею не встигли переоформити, це значить, що ви безпідставно тримаєте в себе орендну плату.

.

Тобто, орендну плату ви зажали.

А тому маєте по суду віддати те, що зажали.

З цього можна зробити висновок, що якщо навіть орендну не переоформили, але землею державної, комунальної власності користуєтеся, можете просто брати, відображати в декларації про плату за землю та спокійно собі платити.

Інша справа - яку суму платити?

Та платіть хоч скільки і відносьте на витрати.

.

25.02.21

https://sud.ua/ru/news/publication/194186-vs-vislovivsya-schodo-koristuvannya-zemelnoyu-dilyankoyu-bez-nalezhnogo-oformlennya

.

#Земля #Аренда

.

Тобто, орендну плату ви зажали.

А тому маєте по суду віддати те, що зажали.

З цього можна зробити висновок, що якщо навіть орендну не переоформили, але землею державної, комунальної власності користуєтеся, можете просто брати, відображати в декларації про плату за землю та спокійно собі платити.

Інша справа - яку суму платити?

Та платіть хоч скільки і відносьте на витрати.

.

25.02.21

https://sud.ua/ru/news/publication/194186-vs-vislovivsya-schodo-koristuvannya-zemelnoyu-dilyankoyu-bez-nalezhnogo-oformlennya

.

#Земля #Аренда

Чи потрібно утримувати ПДФО і ВЗ при продажу земельного паю (ділянки)?

.

В пп. 165.1.40 ПКУ сказано, що не оподатковується дохід від продажу землі сільгосппризначення, земельних часток (паїв) за нормами безплатної передачі, визначеними ст. 121 Земельного кодексу.

Але в ст. 121 Земельного кодексу немає норм для земель сільгосппризначення, земельних часток (паїв), отриманих в результаті приватизації колгоспів.

З цього випливає, що дохід від продажу таких земель оподатковується в загальному порядку згідно з ст. 172 ПКУ, ПДФО 5% і ВЗ 1,5%.

Чи вірно я розумію наведені норми? Хто що може сказати з цього приводу?

.

#Земля #Сельхоз

.

В пп. 165.1.40 ПКУ сказано, що не оподатковується дохід від продажу землі сільгосппризначення, земельних часток (паїв) за нормами безплатної передачі, визначеними ст. 121 Земельного кодексу.

Але в ст. 121 Земельного кодексу немає норм для земель сільгосппризначення, земельних часток (паїв), отриманих в результаті приватизації колгоспів.

З цього випливає, що дохід від продажу таких земель оподатковується в загальному порядку згідно з ст. 172 ПКУ, ПДФО 5% і ВЗ 1,5%.

Чи вірно я розумію наведені норми? Хто що може сказати з цього приводу?

.

#Земля #Сельхоз

С 01.01.22 г. продажа физлицами сельхозземли не облагается НДФЛ и ВЗ.

.

Сельхозземли, которая получена в процессе приватизации колхозов непосредственно физлицом, которое её продаёт.

И которая была в собственности не менее трёх лет.

И продаётся впервые на протяжении года.

Раньше продажа такой земли облагалась налогами.

Детальнее - смотрите изменённую ст. 172 НКУ.

.

#Земля #Сельхоз

.

Сельхозземли, которая получена в процессе приватизации колхозов непосредственно физлицом, которое её продаёт.

И которая была в собственности не менее трёх лет.

И продаётся впервые на протяжении года.

Раньше продажа такой земли облагалась налогами.

Детальнее - смотрите изменённую ст. 172 НКУ.

.

#Земля #Сельхоз

{kind=link}

{kind=link}

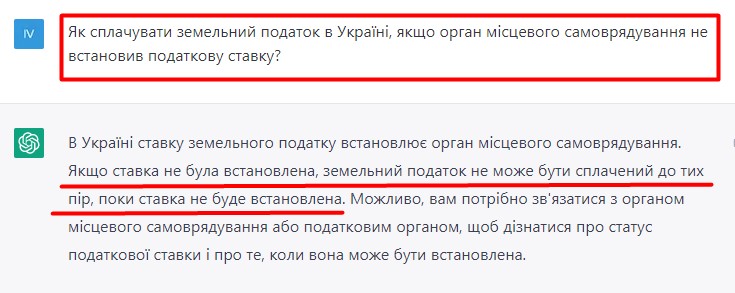

Новий власник нерухомості має сплачувати плату за землю, навіть якщо земля не переоформлена.

.

"Пунктом 287.1 ПКУ передбачено, що власники землі та землекористувачі сплачують плату за землю з дня виникнення права власності або права користування земельною ділянкою.

Відповідно до частин першої, другої статті 120 ЗКУ у разі набуття права власності на жилий будинок, будівлю або споруду, що перебувають у власності, користуванні іншої особи, припиняється право власності, право користування земельною ділянкою, на якій розташовані ці об`єкти. До особи, яка набула право власності на жилий будинок, будівлю або споруду, розміщені на земельній ділянці, що перебуває у власності іншої особи, переходить право власності на земельну ділянку або її частину, на якій вони розміщені, без зміни її цільового призначення.

Якщо жилий будинок, будівля або споруда розміщені на земельній ділянці, що перебуває у користуванні, то в разі набуття права власності на ці об`єкти до набувача переходить право користування земельною ділянкою, на якій вони розміщені, на тих самих умовах і в тому ж обсязі, що були у попереднього землекористувача.

Аналогічним чином перехід права власності та права користування на земельну ділянку до особи, яка набула право власності на житловий будинок, будівлю або споруду, унормовують положення статті 377 ЦКУ"

.

Єдине - потрібно з'ясовувати ставку податку в кожній окремій ситуації. Може так бути, що ставка не встановлена для такої ситуації. Тоді і платити не треба. Детальніше - в судовому рішенні.

.

https://reyestr.court.gov.ua/Review/107151987

.

#Земля

.

"Пунктом 287.1 ПКУ передбачено, що власники землі та землекористувачі сплачують плату за землю з дня виникнення права власності або права користування земельною ділянкою.

Відповідно до частин першої, другої статті 120 ЗКУ у разі набуття права власності на жилий будинок, будівлю або споруду, що перебувають у власності, користуванні іншої особи, припиняється право власності, право користування земельною ділянкою, на якій розташовані ці об`єкти. До особи, яка набула право власності на жилий будинок, будівлю або споруду, розміщені на земельній ділянці, що перебуває у власності іншої особи, переходить право власності на земельну ділянку або її частину, на якій вони розміщені, без зміни її цільового призначення.

Якщо жилий будинок, будівля або споруда розміщені на земельній ділянці, що перебуває у користуванні, то в разі набуття права власності на ці об`єкти до набувача переходить право користування земельною ділянкою, на якій вони розміщені, на тих самих умовах і в тому ж обсязі, що були у попереднього землекористувача.

Аналогічним чином перехід права власності та права користування на земельну ділянку до особи, яка набула право власності на житловий будинок, будівлю або споруду, унормовують положення статті 377 ЦКУ"

.

Єдине - потрібно з'ясовувати ставку податку в кожній окремій ситуації. Може так бути, що ставка не встановлена для такої ситуації. Тоді і платити не треба. Детальніше - в судовому рішенні.

.

https://reyestr.court.gov.ua/Review/107151987

.

#Земля

Оказія з бухгалтерським обліком емфітевзису.

Читаю консультації, де пишуть, що плату за договором емфітевзису слід обліковувати у складі нематеріальних активів.

Так Неправильно!

Плата за користування землею в межах договору емфітевзису - це витрати. Якщо плата одноразова за увесь строк користування, то вона відноситься на рахунок 39, і далі в пропорційному розмірі протягом строку користування щороку списується на собівартість сільгоспкультур: Дт 23 Кт 39.

Поряд з цим використовувану земельну ділянку відображають на позабалансовому рахунку 01.

Якщо ж особа, яка користується землею за договором емфітевзису, продасть емфітевзис іншій особі, то ця остання особа покупець вартість придбання буде обліковувати як нематеріальний актив, який буде амортизуватися в загальному порядку, з віднесенням нарахованої амортизації на собівартість сільгоспкультур (рахунок 23). Причому якщо договором емфітевзису передбачена періодична оплата, то цей останній емфітевт буде окремо ще платити плату за користування землею. Ця плата піде на витрати (собівартість сільгоспкультур).

Тобто, нематеріальним активом буде придбана можливість взяти землю в користування, за договором купівлі-продажу. А безпосередньо плата за користування за іншим договором - договором емфітевзису, - це вже витрати, а не нематеріальний актив.

Повторюсь: два договори; за договором купівлі-продажу - НМА, за договором користування - витрати.

#Сельхоз #Земля

Читаю консультації, де пишуть, що плату за договором емфітевзису слід обліковувати у складі нематеріальних активів.

Так Неправильно!

Плата за користування землею в межах договору емфітевзису - це витрати. Якщо плата одноразова за увесь строк користування, то вона відноситься на рахунок 39, і далі в пропорційному розмірі протягом строку користування щороку списується на собівартість сільгоспкультур: Дт 23 Кт 39.

Поряд з цим використовувану земельну ділянку відображають на позабалансовому рахунку 01.

Якщо ж особа, яка користується землею за договором емфітевзису, продасть емфітевзис іншій особі, то ця остання особа покупець вартість придбання буде обліковувати як нематеріальний актив, який буде амортизуватися в загальному порядку, з віднесенням нарахованої амортизації на собівартість сільгоспкультур (рахунок 23). Причому якщо договором емфітевзису передбачена періодична оплата, то цей останній емфітевт буде окремо ще платити плату за користування землею. Ця плата піде на витрати (собівартість сільгоспкультур).

Тобто, нематеріальним активом буде придбана можливість взяти землю в користування, за договором купівлі-продажу. А безпосередньо плата за користування за іншим договором - договором емфітевзису, - це вже витрати, а не нематеріальний актив.

Повторюсь: два договори; за договором купівлі-продажу - НМА, за договором користування - витрати.

#Сельхоз #Земля

{kind=link}

Фізособа, яка має землю в користуванні для потреб ФГ, може перереєструвати цю землю на ФГ.

"Це стало можливими після внесення змін до деяких постанов Кабміну у сферах державної реєстрації. Відповідна урядова постанова набрала чинності 16 травня 2023 р.

Для перереєстрації потрібно:

1.Присвоїти ділянці кадастровий номер.

2.Оформити рішення/протокол загальних зборів ФГ про реєстрацію ділянки за фермерським господарством.

3.Звернутися за державною реєстрацією до будь-якого державного реєстратора в межах області.

Чинне законодавство не містить чіткого переліку необхідних документів для перереєстрації. На наш погляд, достатньо буде подати:

- рішення про створення ФГ, з якого буде зрозуміло, що саме це ФГ було створено особою, яка отримала землю для ведення ФГ;

- оригінал Державного акту на право постійного користування або договору оренди землі, який видано на засновника/члена ФГ з метою ведення ФГ;

- можливо статут ФГ, з якого буде зрозуміло, хто був засновником цього ФГ, якщо ця особа вже померла і в ЄДР більше не відображається як засновник;

- рішення/протокол загальних зборів ФГ про реєстрацію права за ФГ."

https://www.growhow.in.ua/perereiestratsiia-zemli-z-fizychnoi-osoby-na-fermerske-hospodarstvo-alhorytm-i-perevahy/

#Сельхоз #Земля #Фермер

"Це стало можливими після внесення змін до деяких постанов Кабміну у сферах державної реєстрації. Відповідна урядова постанова набрала чинності 16 травня 2023 р.

Для перереєстрації потрібно:

1.Присвоїти ділянці кадастровий номер.

2.Оформити рішення/протокол загальних зборів ФГ про реєстрацію ділянки за фермерським господарством.

3.Звернутися за державною реєстрацією до будь-якого державного реєстратора в межах області.

Чинне законодавство не містить чіткого переліку необхідних документів для перереєстрації. На наш погляд, достатньо буде подати:

- рішення про створення ФГ, з якого буде зрозуміло, що саме це ФГ було створено особою, яка отримала землю для ведення ФГ;

- оригінал Державного акту на право постійного користування або договору оренди землі, який видано на засновника/члена ФГ з метою ведення ФГ;

- можливо статут ФГ, з якого буде зрозуміло, хто був засновником цього ФГ, якщо ця особа вже померла і в ЄДР більше не відображається як засновник;

- рішення/протокол загальних зборів ФГ про реєстрацію права за ФГ."

https://www.growhow.in.ua/perereiestratsiia-zemli-z-fizychnoi-osoby-na-fermerske-hospodarstvo-alhorytm-i-perevahy/

#Сельхоз #Земля #Фермер

GrowHow.in.ua • [ Як вирощувати ]

Перереєстрація землі з фізичної особи на фермерське господарство: алгоритм і переваги

Редакція GrowHow.in.ua 2023-07-04 Фермерські господарства тепер можуть перереєструвати права оренди або постійного користування з засновника (члена) ФГ

Чи вважаються пільгою положення ст. 283 ПКУ щодо несплати земельного податку за земельні ділянки (у тому числі непридатні для використання у зв’язку з потенційною загрозою їх забруднення вибухонебезпечними предметами) та чи подаються при цьому податкові декларації з плати за землю?

ДПС у ЗІР (111.04) відповіла, що не вважаються пільгою, а тому декларація щодо таких ділянок не подається.

Хоча минулого року подавалася.

https://zir.tax.gov.ua/main/bz/view/?src=ques&id=40876

#Земля

ДПС у ЗІР (111.04) відповіла, що не вважаються пільгою, а тому декларація щодо таких ділянок не подається.

Хоча минулого року подавалася.

https://zir.tax.gov.ua/main/bz/view/?src=ques&id=40876

#Земля

{kind=link}

З 1 липня з Податкового кодексу буде виключений пункт 288.6, відповідно до якого плата за суборенду земельних ділянок не могла перевищувати орендної плати.

З 1 липня 2024 року набирає чинність Закон України від 9 травня 2024 року № 3706-IX «Про внесення змін до Податкового кодексу України та інших законів України щодо особливостей експорту окремих видів товарів у період дії воєнного стану». Про це нагадує Державна податкова служба.

Цим законом пункт 288.5 статті 288 Податкового кодексу України доповнений новим підпунктом 288.5.6, згідно з яким розмір орендної плати встановлюється у договорі оренди, але річна сума платежу для акціонерного товариства, товариства з обмеженою відповідальністю, 100 відсотків акцій (часток) у статутному капіталі якого належать державі, яке утворилося шляхом перетворення державного підприємства і є його правонаступником, за землі сільськогосподарського призначення, передані в оренду відповідно до статті 1201 Земельного кодексу України, – не менше 12 відсотків нормативної грошової оцінки земельної ділянки, а якщо нормативну грошову оцінку земельної ділянки не проведено – не менше 12 відсотків нормативної грошової оцінки одиниці площі ріллі по Автономній Республіці Крим або області.

При цьому з Кодексу виключений пункт 288.6 статті 288, відповідно до якого плата за суборенду земельних ділянок не могла перевищувати орендної плати.

#Сельхоз #Земля

З 1 липня 2024 року набирає чинність Закон України від 9 травня 2024 року № 3706-IX «Про внесення змін до Податкового кодексу України та інших законів України щодо особливостей експорту окремих видів товарів у період дії воєнного стану». Про це нагадує Державна податкова служба.

Цим законом пункт 288.5 статті 288 Податкового кодексу України доповнений новим підпунктом 288.5.6, згідно з яким розмір орендної плати встановлюється у договорі оренди, але річна сума платежу для акціонерного товариства, товариства з обмеженою відповідальністю, 100 відсотків акцій (часток) у статутному капіталі якого належать державі, яке утворилося шляхом перетворення державного підприємства і є його правонаступником, за землі сільськогосподарського призначення, передані в оренду відповідно до статті 1201 Земельного кодексу України, – не менше 12 відсотків нормативної грошової оцінки земельної ділянки, а якщо нормативну грошову оцінку земельної ділянки не проведено – не менше 12 відсотків нормативної грошової оцінки одиниці площі ріллі по Автономній Республіці Крим або області.

При цьому з Кодексу виключений пункт 288.6 статті 288, відповідно до якого плата за суборенду земельних ділянок не могла перевищувати орендної плати.

#Сельхоз #Земля